Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 5)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 5

Gesamt: 1.065.422

Gesamt: 1.065.422

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,28

EUR

+2,06 %

+1,40 EUR

Letzter Kurs 18:06:50 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

17:50 Uhr · wO Newsflash |

12:17 Uhr · dpa-AFX |

15.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,000 | +30,96 | |

| 0,5100 | +24,39 | |

| 0,8200 | +18,84 | |

| 3,1760 | +17,46 | |

| 2,6800 | +12,61 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2000 | -21,43 | |

| 1,5200 | -22,05 | |

| 5,0200 | -37,09 | |

| 0,7630 | -37,66 | |

| 0,9700 | -71,47 |

Kuchen!

Antwort auf Beitrag Nr.: 41.276.787 von Ville7 am 28.03.11 15:22:42Der wirklich erfolgreiche Hanseat hat keine stete Selbstbeweihräucherung nötig, er geniesst im Stillen.

ville ville, das arme Würstchen bist Du

Ein aufgeblasener Pfau wurdest Du genannt und dem habe ich nichts hinzuzufügen. Deine Aroganz ist kaum noch erträglich.

Schreibst hier ständig man soll die Aktie kaufen und die Finger weglassen von Scheinen und machst genau das Gegenteil.....

Weiter: Wenn du mal aufpassen würdest, dann habe ich hier den Einstieg bei 17,83 Euro der AKTIE zeitnah mit Ausführung gemeldet--ich wurde also nicht ausgestoppt sondern bin zu niedrigen (wird sich noch rausstellen) Kursen eingestiegen.

Du bist ein Meister der Unterstellung und Verdrehung--aber das wissen hier ja viele.

Mein lieber eitler Pfau-ergötze dich an deinem Federkleid aber lass die falschen Unterstellungen !

!

Ein aufgeblasener Pfau wurdest Du genannt und dem habe ich nichts hinzuzufügen. Deine Aroganz ist kaum noch erträglich.

Schreibst hier ständig man soll die Aktie kaufen und die Finger weglassen von Scheinen und machst genau das Gegenteil.....

Weiter: Wenn du mal aufpassen würdest, dann habe ich hier den Einstieg bei 17,83 Euro der AKTIE zeitnah mit Ausführung gemeldet--ich wurde also nicht ausgestoppt sondern bin zu niedrigen (wird sich noch rausstellen) Kursen eingestiegen.

Du bist ein Meister der Unterstellung und Verdrehung--aber das wissen hier ja viele.

Mein lieber eitler Pfau-ergötze dich an deinem Federkleid aber lass die falschen Unterstellungen

!

!

Antwort auf Beitrag Nr.: 41.277.007 von Meganonn am 28.03.11 16:01:26Aha! Diese Beschreibung passt so gar nicht auf dich. Bist wohl eher der südländische Typ...

Kontenance, bitte. Das bringt doch keinem was.

Trading Spotlight

Antwort auf Beitrag Nr.: 41.277.201 von Ville7 am 28.03.11 16:35:26 Dein Vorbild ... nur fehlt Dir der spitzbübische Humor.

Dein Vorbild ... nur fehlt Dir der spitzbübische Humor.

Was macht eigentlich deine angebliche Einviertel-Von-Einem-Drittel-Resttradingposition in Mor-Zertis von Mitte Januar.

Dein Vorbild ... nur fehlt Dir der spitzbübische Humor. Was macht eigentlich deine angebliche Einviertel-Von-Einem-Drittel-Resttradingposition in Mor-Zertis von Mitte Januar.

Antwort auf Beitrag Nr.: 41.277.056 von invest63 am 28.03.11 16:11:36Du bist ein toller Hecht. Ich kann weder dir noch Meganonn das Wasser reichen! Ich verneige mich vor so viel Tradingkompetenz.

Antwort auf Beitrag Nr.: 41.277.325 von Meganonn am 28.03.11 16:57:26Die liegt im Depot herum, mit Buchgewinnen. Und sie hat sich unter 18 sogar vermehrt, was deiner selektiven Board-Wahrnehmung sicherlich entgangen ist.

Ich kann recht lange warten, bis ich diese Position hoch abstosse. Ebenso wie ich lange warten kann eventuell noch mal richtig tief reinzukommen. Was kommt das kommt. Aber das ist Perlen vor dich geworfen, lassen wir das...

Ich kann recht lange warten, bis ich diese Position hoch abstosse. Ebenso wie ich lange warten kann eventuell noch mal richtig tief reinzukommen. Was kommt das kommt. Aber das ist Perlen vor dich geworfen, lassen wir das...

Antwort auf Beitrag Nr.: 41.277.568 von Meganonn am 28.03.11 17:29:42Darum kann es gar nicht gehen, da ich nichts unehrliches poste. Im Gegensatz zu manchem Möchtegern-Hanseaten.

Es ist schon erstaunlich wie Typen wie du - mit Extrem-Pusher-Vergangenheit in Arques Industries und Medigene- mir versuchen einen falschen Spiegel vorzuhalten.

Es ist schon erstaunlich wie Typen wie du - mit Extrem-Pusher-Vergangenheit in Arques Industries und Medigene- mir versuchen einen falschen Spiegel vorzuhalten.

Antwort auf Beitrag Nr.: 41.277.664 von Ville7 am 28.03.11 17:41:50Diese Lügenmärchen habe ich hier schon im vergangenen November widerlegt. Du postet diese Behauptungen also nicht aus dümmlicher Leichtfertigigkeit, sondern wider besseren Wissens. Jedenfalls ... Bei solchen Postings hört bei mir jetzt der Spass auf, Freundchen.

Und lass besser auch die Boardmail stecken.

Du postet diese Behauptungen also nicht aus dümmlicher Leichtfertigigkeit, sondern wider besseren Wissens. Jedenfalls ... Bei solchen Postings hört bei mir jetzt der Spass auf, Freundchen.Und lass besser auch die Boardmail stecken.

Antwort auf Beitrag Nr.: 41.277.664 von Ville7 am 28.03.11 17:41:50Rege Dich doch über so etwas nicht auf.

Die anderen sollen erstmal solch einen Mehrwert (wie das Simulationmodell) aufstellen.

Diese Schwanzvergleiche sind einfach lächerlich.

Im Grunde will doch ein jeder das der Kurs endlich mal steigt. Ob man jetzt in die Aktie oder irgendeinen Optionsschein/Zertifikat investiert.

Die anderen sollen erstmal solch einen Mehrwert (wie das Simulationmodell) aufstellen.

Diese Schwanzvergleiche sind einfach lächerlich.

Im Grunde will doch ein jeder das der Kurs endlich mal steigt. Ob man jetzt in die Aktie oder irgendeinen Optionsschein/Zertifikat investiert.

Meganonn; lass ihn--der ist so abgehoben und schwirrt irgendwo in Sphären seiner eigenen Welt und träumt er wäre der Star-Trader.

Antwort auf Beitrag Nr.: 41.277.954 von invest63 am 28.03.11 18:30:01ich weiß ja nicht, wielange Du schon hier im Mor-Forum postest.

Aber Ville hatte seine Kauf-und Verkaufkurse nicht ohne Zusammenhang gepostet und zumindest in meiner Erinnerung meist recht gehabt. Eventuell kann dies sogar Eck bestätigen, der mit ihm auch die ein oder andere Auseinandersetzung gehabt hatte.

Aber Ville hatte seine Kauf-und Verkaufkurse nicht ohne Zusammenhang gepostet und zumindest in meiner Erinnerung meist recht gehabt. Eventuell kann dies sogar Eck bestätigen, der mit ihm auch die ein oder andere Auseinandersetzung gehabt hatte.

Antwort auf Beitrag Nr.: 41.278.044 von MDV22 am 28.03.11 18:43:36Aber Ville hatte seine Kauf-und Verkaufkurse nicht ohne Zusammenhang gepostet und zumindest in meiner Erinnerung meist recht gehabt.

Kann das nur bestätigen, habe das mit Interesse verfolgt, ville ist keinesfalls so, wie ihm das Einige hier unterstellen.

Vielleicht ist es schwer für Einige das zu akzeptieren.

Kann das nur bestätigen, habe das mit Interesse verfolgt, ville ist keinesfalls so, wie ihm das Einige hier unterstellen.

Vielleicht ist es schwer für Einige das zu akzeptieren.

akfan: ich lese hier über Mor seit ca 6 Jahren mit (die Vorgänger-Threads) und ville wurde schon öfters der Schummelei bei seinen Heldentaten überführt.

Aber unabhängig davon: lies dir nur mal den Ausschnitt von 2 seiner Mails durch (hatte ich ja gepostet)--wer so auf die Pauke haut muss es schon sehr nötig haben...

Aber unabhängig davon: lies dir nur mal den Ausschnitt von 2 seiner Mails durch (hatte ich ja gepostet)--wer so auf die Pauke haut muss es schon sehr nötig haben...

Lustig hier, wie sehr die Stimmung hier mit der Kursentwicklung der Aktie korreliert. Und ich dachte, hier wären die Leute reifer und vernünftiger und würden sich nicht gegenseitig hauen, nur weil der Kurs enttäuscht!

Ich wundere mich nicht, dass ich hier von manchen so angefeindet werde und wahrscheinlich die Mehrheit mich nicht mag. Mir ist das wurscht.

Lügen wie ich würde schummeln oder ich wäre bereits mehrfach des Schummelns überführt worden sind kindisch. Das hier ist nicht Kindergarten, das ist Börse. Und Börse ist eben ein Haifischbecken, hier sind viel größere Haie unterwegs als man sich vorstellen mag und diese kennen alle Tricks einen zu tiefen Kursen aus dem Investment zu jagen oder zu hohen Kursen dort reinzutreiben.

Bei solchen Schummel-Behauptungen geht es um Diffamieren und um Recht haben. Recht haben wollen steht oft krass im Gegensatz zu Depotperformance, das einzige was an der Börse zählt. Nicht eine Erfundene, sondern reale Performance. Die kann nur jeder selbst für sich beim Blick ins eigene Depot beantworten.

Ich für mich bin sehr zufrieden damit (was keiner glauben muss). Nicht nur bei Morphosys, auch bei meinen anderen Spielwiesen wie z.B. Spectrum Pharma oder Rambus. Bei Spectrum sind die Käufe/Verkäufe z.B. in Vajos Thread so gut wie lückenlos dokumentiert (35% in einem Jahr auf 7800 Aktien oder plus 500% mit meiner Longposi sind dort nicht übel). Und auf www.rambus.info kann man auch ne Menge meiner vergangenen Trades in Rambus nachlesen, aber dort sicherlich lückenhafter als bei Spectrum. Bei Medarex habe ich auch kräftigst Kohle gemacht. Und Daimler bei 18 aufgelesen, nachzulesen im Daimler Thread. Selbst aus GPC Biotech bin ich mit Gewinn raus, wenn auch immer noch schmerzt, dass es mal gignatische Buchgewinne waren und ich hier nicht schnell genug reagiert habe. Lediglich bei Medigene hatte ich in meiner Zurückkehrphase an die Börse in 2004/2005 etwas Verluste eingeholt. Mein übergeordnetes Ziel von damals bis 2014 aus ertradetem Geld ein Haus bauen zu können habe ich bereits 2010 erreicht. Wir bauen gerade ein EFH und ich muss mich dabei nicht mal von meinen Longposis trennen. Auf sowas kommt's an. (Aber das ist alles nur erschummelt und erlogen - für die, die dann besser schlafen können )

Ich stelle mich oft gegen die Boardmeinung, weil die wild jubel-hüpfende oder die zutieft zitternde Menge meist immer unrecht hat. Die meisten Feinde mache ich mir immer, wenn der Kurs mal wieder durch die Decke geschossen ist und nur zurückkommen kann und ich warne und dabei auch mal etwas deutlicher bin (okay, manchmal auch zu persönlich!). Dass man im Stimmungs- und Kurstief kaufen sollte, gilt als selbstverständlich. Aber wieso kaufen die meisten nur bei hohen Kursen??? Schon mal darüber nachgedacht? Es ist der Herdentrieb, der so gefährlich für das eigene Geld ist. Vor diesem kann man nicht genug warnen. Deswegen ist z.B. Ecks Engagement hier auch nicht nur positiv zu sehen, hat durchaus auch seine negativen Seiten. Vor allem, wenn keine kritischen Meinungen geduldet werden, wie früher des Öfteren üblich...

Lügen wie ich würde schummeln oder ich wäre bereits mehrfach des Schummelns überführt worden sind kindisch. Das hier ist nicht Kindergarten, das ist Börse. Und Börse ist eben ein Haifischbecken, hier sind viel größere Haie unterwegs als man sich vorstellen mag und diese kennen alle Tricks einen zu tiefen Kursen aus dem Investment zu jagen oder zu hohen Kursen dort reinzutreiben.

Bei solchen Schummel-Behauptungen geht es um Diffamieren und um Recht haben. Recht haben wollen steht oft krass im Gegensatz zu Depotperformance, das einzige was an der Börse zählt. Nicht eine Erfundene, sondern reale Performance. Die kann nur jeder selbst für sich beim Blick ins eigene Depot beantworten.

Ich für mich bin sehr zufrieden damit (was keiner glauben muss). Nicht nur bei Morphosys, auch bei meinen anderen Spielwiesen wie z.B. Spectrum Pharma oder Rambus. Bei Spectrum sind die Käufe/Verkäufe z.B. in Vajos Thread so gut wie lückenlos dokumentiert (35% in einem Jahr auf 7800 Aktien oder plus 500% mit meiner Longposi sind dort nicht übel). Und auf www.rambus.info kann man auch ne Menge meiner vergangenen Trades in Rambus nachlesen, aber dort sicherlich lückenhafter als bei Spectrum. Bei Medarex habe ich auch kräftigst Kohle gemacht. Und Daimler bei 18 aufgelesen, nachzulesen im Daimler Thread. Selbst aus GPC Biotech bin ich mit Gewinn raus, wenn auch immer noch schmerzt, dass es mal gignatische Buchgewinne waren und ich hier nicht schnell genug reagiert habe. Lediglich bei Medigene hatte ich in meiner Zurückkehrphase an die Börse in 2004/2005 etwas Verluste eingeholt. Mein übergeordnetes Ziel von damals bis 2014 aus ertradetem Geld ein Haus bauen zu können habe ich bereits 2010 erreicht. Wir bauen gerade ein EFH und ich muss mich dabei nicht mal von meinen Longposis trennen. Auf sowas kommt's an. (Aber das ist alles nur erschummelt und erlogen - für die, die dann besser schlafen können

)Ich stelle mich oft gegen die Boardmeinung, weil die wild jubel-hüpfende oder die zutieft zitternde Menge meist immer unrecht hat. Die meisten Feinde mache ich mir immer, wenn der Kurs mal wieder durch die Decke geschossen ist und nur zurückkommen kann und ich warne und dabei auch mal etwas deutlicher bin (okay, manchmal auch zu persönlich!). Dass man im Stimmungs- und Kurstief kaufen sollte, gilt als selbstverständlich. Aber wieso kaufen die meisten nur bei hohen Kursen??? Schon mal darüber nachgedacht? Es ist der Herdentrieb, der so gefährlich für das eigene Geld ist. Vor diesem kann man nicht genug warnen. Deswegen ist z.B. Ecks Engagement hier auch nicht nur positiv zu sehen, hat durchaus auch seine negativen Seiten. Vor allem, wenn keine kritischen Meinungen geduldet werden, wie früher des Öfteren üblich...

Antwort auf Beitrag Nr.: 41.278.513 von bruder_halblang am 28.03.11 20:06:45Gemessen an der Stimmung sind das hier definitiv Kaufkurse. Zumal mit wahrscheinlich ca. 45Mio Umsatz ein überragendes Rekordquartal wartet. Wenn da nicht Fukushima und Libyen wären und nach den Rekordzahlen erst mal mehrere Monate ein Fragezeichen hinter den Katalysten steht...spätestens zum Jahresende sollte das Interesse aber wieder mehr aufkommen.

Antwort auf Beitrag Nr.: 41.278.570 von Ville7 am 28.03.11 20:18:41Ich füge an: ich selber kaufe aktuell nicht wieder weiter zu, werde Zukäufe erst wieder unter 16/17 Euro tätigen, dann 14/15, sofern es noch mal so kommen sollte, was ich für nicht sehr wahrscheinlich, aber möglich halte. (Prinzip: Nachkauf muss immer günstiger als zuvor möglich sein, dann aber Menge größer).

Verkaufen würde ich, wenn ich nichts mehr weiter unten bekomme, die erste Tranche über 21/22, dann Tranche zwei noch höher, und die letzte Tranche bei vielleicht 25/26, falls möglich. Chance dieses Jahr dazu recht gering.

Verkaufen würde ich, wenn ich nichts mehr weiter unten bekomme, die erste Tranche über 21/22, dann Tranche zwei noch höher, und die letzte Tranche bei vielleicht 25/26, falls möglich. Chance dieses Jahr dazu recht gering.

Guten abend allen Streithanseln hier.

Ich finde es etwas schade hier den Thread so zu missbrauchen um sich gegenseitig für seinen angeblichen Heldentradertaten und Misserfolge anzuprangern.

Jeder der aktiv an der Börse ist, hat auch einiges in den Sand gesetzt. Wer dabei bleibt, schiesst entweder laufend zu, oder hat dann doch eine Nachhaltige Strategier gefunden, dass es Depot übrig bleibt. Also was soll das ganze hier?

MOR war die letzten 5 bis 6 Jahre nicht der Hit für Langbfristanleger, aber immerhin eine Bank. Mit trading war sogar einiges drin. Und bei Ausbruchsfortsetzung kann man größere Sprünge erhoffen, aber sicher ist halt nichts. Und manchmal kommt sogar ein AKW dazwischen.

Ich finde es etwas schade hier den Thread so zu missbrauchen um sich gegenseitig für seinen angeblichen Heldentradertaten und Misserfolge anzuprangern.

Jeder der aktiv an der Börse ist, hat auch einiges in den Sand gesetzt. Wer dabei bleibt, schiesst entweder laufend zu, oder hat dann doch eine Nachhaltige Strategier gefunden, dass es Depot übrig bleibt. Also was soll das ganze hier?

MOR war die letzten 5 bis 6 Jahre nicht der Hit für Langbfristanleger, aber immerhin eine Bank. Mit trading war sogar einiges drin. Und bei Ausbruchsfortsetzung kann man größere Sprünge erhoffen, aber sicher ist halt nichts. Und manchmal kommt sogar ein AKW dazwischen.

Nur ein Tipp von mir:

Schaut euch einfach auch mal andere Aktien an !

Mit MOR habe ich etwa 7,5% in einem halben Jahr gemacht -

mit anderen in den letzten 2-3 Wochen etwas mehr als 10%.

Verschwendet eure Zeit nicht "auf einem toten Pferd".

Schaut euch einfach auch mal andere Aktien an !

Mit MOR habe ich etwa 7,5% in einem halben Jahr gemacht -

mit anderen in den letzten 2-3 Wochen etwas mehr als 10%.

Verschwendet eure Zeit nicht "auf einem toten Pferd".

Ich finde es etwas schade hier den Thread so zu missbrauchen um sich gegenseitig für seinen angeblichen Heldentradertaten und Misserfolge anzuprangern.

eck64:

Damit kannst Du eigentlich nur ville meinen, denn ausser ihm hat hier jetzt keiner von uns seine Heldentaten kundgetan--einfach nur peinlich wie er kurz zuvor wieder angegeben hat mit seinen ach so tollen verkäufen und wo er schon wieder vor der Masse alles besser wusste...wie peinlich ist das denn, hier so auf den Putz zu hauen?....wer so etwas nötig hat ist eigentlich nur zu bedauern....er ist sicher ein sehr einsamer Mensch.......nach seinem überheblichen Schreibstil zu urteilen hat er sicher auch keine Freunde.......aber egal...ist ja sein Leben

Es bleibt nur festzuhalten, dass er jetzt nicht kauft --erst wieder zu erheblich niedrigeren Kursen......nicht das wir dann wieder seine Heldentaten hören müsen, wie er angeblich kurz zuvor erworbene Positionen bei 22 Euro wieder verkaufen kann

eck64:

Damit kannst Du eigentlich nur ville meinen, denn ausser ihm hat hier jetzt keiner von uns seine Heldentaten kundgetan--einfach nur peinlich wie er kurz zuvor wieder angegeben hat mit seinen ach so tollen verkäufen und wo er schon wieder vor der Masse alles besser wusste...wie peinlich ist das denn, hier so auf den Putz zu hauen?....wer so etwas nötig hat ist eigentlich nur zu bedauern....er ist sicher ein sehr einsamer Mensch.......nach seinem überheblichen Schreibstil zu urteilen hat er sicher auch keine Freunde.......aber egal...ist ja sein Leben

Es bleibt nur festzuhalten, dass er jetzt nicht kauft --erst wieder zu erheblich niedrigeren Kursen......nicht das wir dann wieder seine Heldentaten hören müsen, wie er angeblich kurz zuvor erworbene Positionen bei 22 Euro wieder verkaufen kann

Antwort auf Beitrag Nr.: 41.279.531 von invest63 am 29.03.11 00:34:09Auch mit an die eigene Nase zu fassen kann manchmal ganz hilfreich sein.

re Besserwissen:

Ich habe kein Stück mehr Info als alle anderen. Meine Strategie ist es emotionslos zu handeln und sehr geduldig auf meine Chancen zu warten, wenn ich eine fundamental gesunde Aktie habe, die natürlich schwankt und im Inneren ständig Wert aufbaut, ich mir also sehr sicher sein kann, dass sie immer zurückkommt. Das ist gar nicht so schwer und bei Morphosys seit Jahren kein Geheimnis.

re Freunde:

Wer sucht sich seine Freunde in Börsenboards aus? Ich nicht, die suche ich mir im realen Leben, wo Börse nichts verloren hat. Hier ist Börse. Wer das verwechselt läuft Gefahr im vermeintlich sicheren Schutz der Gruppen- und Freundesmeinung mitzulaufen und das bringt massive Gefahr ins Depot, da man es nicht schafft zu verkaufen, wenn die "Freunde" jubeln und es nicht schafft zu kaufen, wenn die "Freunde" jammern und auf Untergang machen.

So, genug altbekannte und nicht unbedingt von mir erfundene Börsenweisheiten verzapft. Ville Ende. Egal was an Fiesivitäten noch hinterher kommt.

re Besserwissen:

Ich habe kein Stück mehr Info als alle anderen. Meine Strategie ist es emotionslos zu handeln und sehr geduldig auf meine Chancen zu warten, wenn ich eine fundamental gesunde Aktie habe, die natürlich schwankt und im Inneren ständig Wert aufbaut, ich mir also sehr sicher sein kann, dass sie immer zurückkommt. Das ist gar nicht so schwer und bei Morphosys seit Jahren kein Geheimnis.

re Freunde:

Wer sucht sich seine Freunde in Börsenboards aus? Ich nicht, die suche ich mir im realen Leben, wo Börse nichts verloren hat. Hier ist Börse. Wer das verwechselt läuft Gefahr im vermeintlich sicheren Schutz der Gruppen- und Freundesmeinung mitzulaufen und das bringt massive Gefahr ins Depot, da man es nicht schafft zu verkaufen, wenn die "Freunde" jubeln und es nicht schafft zu kaufen, wenn die "Freunde" jammern und auf Untergang machen.

So, genug altbekannte und nicht unbedingt von mir erfundene Börsenweisheiten verzapft. Ville Ende. Egal was an Fiesivitäten noch hinterher kommt.

Ville--um das ging es alles nicht.

Es ging um deine herablassenden Kommentare gegenüber anderen hier und Unterstellungen (z.B. auch gegen mich--ich hätte Verluste gemacht nur weil ich es wage die Geschäftsstrategie mit der Eigenpipe von Mor als falsch zu bezeichnen). Dann deine oberlehrerhaften Postings die teilweise an Eitelkeiten kaum mehr zu übertreffen sind und der Umgang mit Usern hier (seit Jahren in Ecks Beiträgen zu Mor) obwohl Du schon mehrfach von anderen der Schwindelei überführt worden bist.

Um Freunde hier im Board ging es auch nicht--ich bezweifle das Du mit deiner Art im richtigen Leben Freunde hast. Wer so herablassend und eitel ist wie Du, hat wohl auch im richtigen Leben kaum wahre Freunde.

Ich werde jetzt hier auch nichts mehr weiter darüber schreiben--aber wenn Du mit deinen herablassenden Sprüchen wieder auftauchst, dann werde ich dir gerne wieder mit deinen alten "Ergüssen" aus deiner Vergangenheit den Spiegel vors Gesicht halten. Irrtümer hattest Du auch genug--einige hatte ich dir schon aufgezählt wie z.B. deine Annahme letztes Jahr im Mai, dass es keine 4 Klinikgänge wie von Moroney angekündigt geben wird und Du froh wärst, wenn es 3 werden (weit daneben gelegen mein Herr ville).

Aber wie gesagt: ich lass es jetzt auch sein und werde dies erst wieder hervorkramen, wenn du meinst hier den Oberlehrer spielen zu müssen.....

Es ging um deine herablassenden Kommentare gegenüber anderen hier und Unterstellungen (z.B. auch gegen mich--ich hätte Verluste gemacht nur weil ich es wage die Geschäftsstrategie mit der Eigenpipe von Mor als falsch zu bezeichnen). Dann deine oberlehrerhaften Postings die teilweise an Eitelkeiten kaum mehr zu übertreffen sind und der Umgang mit Usern hier (seit Jahren in Ecks Beiträgen zu Mor) obwohl Du schon mehrfach von anderen der Schwindelei überführt worden bist.

Um Freunde hier im Board ging es auch nicht--ich bezweifle das Du mit deiner Art im richtigen Leben Freunde hast. Wer so herablassend und eitel ist wie Du, hat wohl auch im richtigen Leben kaum wahre Freunde.

Ich werde jetzt hier auch nichts mehr weiter darüber schreiben--aber wenn Du mit deinen herablassenden Sprüchen wieder auftauchst, dann werde ich dir gerne wieder mit deinen alten "Ergüssen" aus deiner Vergangenheit den Spiegel vors Gesicht halten. Irrtümer hattest Du auch genug--einige hatte ich dir schon aufgezählt wie z.B. deine Annahme letztes Jahr im Mai, dass es keine 4 Klinikgänge wie von Moroney angekündigt geben wird und Du froh wärst, wenn es 3 werden (weit daneben gelegen mein Herr ville).

Aber wie gesagt: ich lass es jetzt auch sein und werde dies erst wieder hervorkramen, wenn du meinst hier den Oberlehrer spielen zu müssen.....

Glückwunsch an Ville zum Eigenheim. Und anschließend noch ein kleiner Tipp für ihn: Einfach mal ein wenig am Sozialverhalten arbeiten, dann klappts auch mit der Nachbarin (und im WO-Board)

netter Artikel

Where Are Biotech’s Billionaires?

http://blogs.forbes.com/matthewherper/2011/03/28/where-are-b…

auszug:

(...)

I emailed Randal Kirk to ask him why there were so few medicine-making billies. Was it that Forbes was missing people? (There have been enough private deals in biotech with undisclosed sums that this seems possible, but the beneficiaries would be at the low end of our lists.) Do researchers in biotech lack financial acumen?

Kirk dismissed those possibilities out of hand, and told me to ask the question differently. What do he, Jaharis, and Soon-Shiong have in common?

Kirk writes:

I think it is this: Each has largely devoted himself (and his capital) to one or only a very few highly concentrated positions in companies that they developed over years of effort. In my own case, I bought my first share of Clinical Data in 1999 and kept investing in the company through 2009. Similarly, New River Pharmaceuticals was founded by me in 1996 (IPO’d in 2004 and sold to Shire in 2007). In New River’s IPO not only did I not sell shares but was the second largest purchaser of shares that were then sold.

So why may that be a winning strategy? Aside from the more obvious advantages that naturally may flow from an intensely interested, dedicated and (I would like to think) capable shareholder, the length of the holding periods to which I refer may actually have been required in biotech because the product development cycle times have been so long.

(...)

Where Are Biotech’s Billionaires?

http://blogs.forbes.com/matthewherper/2011/03/28/where-are-b…

auszug:

(...)

I emailed Randal Kirk to ask him why there were so few medicine-making billies. Was it that Forbes was missing people? (There have been enough private deals in biotech with undisclosed sums that this seems possible, but the beneficiaries would be at the low end of our lists.) Do researchers in biotech lack financial acumen?

Kirk dismissed those possibilities out of hand, and told me to ask the question differently. What do he, Jaharis, and Soon-Shiong have in common?

Kirk writes:

I think it is this: Each has largely devoted himself (and his capital) to one or only a very few highly concentrated positions in companies that they developed over years of effort. In my own case, I bought my first share of Clinical Data in 1999 and kept investing in the company through 2009. Similarly, New River Pharmaceuticals was founded by me in 1996 (IPO’d in 2004 and sold to Shire in 2007). In New River’s IPO not only did I not sell shares but was the second largest purchaser of shares that were then sold.

So why may that be a winning strategy? Aside from the more obvious advantages that naturally may flow from an intensely interested, dedicated and (I would like to think) capable shareholder, the length of the holding periods to which I refer may actually have been required in biotech because the product development cycle times have been so long.

(...)

also aus der NOV/MOR-kooperation ist ja mittlerweile ein bisserl was bekannt

NOVARTIS-PATENTE MIT MOR-AKs

1. WO 2007/084344 & WO/2010/129752; DKK-1 und/oder -4 ---> BHQ880 (DKK-1); ?

2. WO 2007/096149; hTSLP --->

3. WO 2007/126799; C-MET ---> evtl. BJF475 (???)

4. WO 2008/058736; LINGO --->

5. WO 2008/113834 & WO 2010/015608; C5 ---> LFG316 (???)

6. WO 2008/125623; PCSK9 --->

7. WO 2009/047356; sclerostin ---> BPS804 (???)

8. WO 2009/056631 & WO/2010/136311; C3b --->

9. WO 2010/007082; BAFFR --->

10. WO 2010/112458; IL12Rβ1 --->

11. WO/2010/125003; ActRIIB --->

was sagen eigentlich die fachmänner zu einzelnen targets?

NOVARTIS-PATENTE MIT MOR-AKs

1. WO 2007/084344 & WO/2010/129752; DKK-1 und/oder -4 ---> BHQ880 (DKK-1); ?

2. WO 2007/096149; hTSLP --->

3. WO 2007/126799; C-MET ---> evtl. BJF475 (???)

4. WO 2008/058736; LINGO --->

5. WO 2008/113834 & WO 2010/015608; C5 ---> LFG316 (???)

6. WO 2008/125623; PCSK9 --->

7. WO 2009/047356; sclerostin ---> BPS804 (???)

8. WO 2009/056631 & WO/2010/136311; C3b --->

9. WO 2010/007082; BAFFR --->

10. WO 2010/112458; IL12Rβ1 --->

11. WO/2010/125003; ActRIIB --->

was sagen eigentlich die fachmänner zu einzelnen targets?

Antwort auf Beitrag Nr.: 41.285.773 von PathFinder2 am 29.03.11 22:53:42hier auch ein HuCAL - target PCSK9 - für die fachmänner zum durchsehen:

http://www.jlr.org/content/early/2010/10/19/jlr.M011445.full…

der dürfte merck zurechenbar sein ((WO 2009/100297) 1D05 PCSK9 ANTAGONISTS), wobei ich nicht verstehe, warum auch novartis erwähnt wird. auch novartis hat eine patentanmeldung für einen HuCAL zu PCSK9.

http://www.jlr.org/content/early/2010/10/19/jlr.M011445.full…

der dürfte merck zurechenbar sein ((WO 2009/100297) 1D05 PCSK9 ANTAGONISTS), wobei ich nicht verstehe, warum auch novartis erwähnt wird. auch novartis hat eine patentanmeldung für einen HuCAL zu PCSK9.

Antwort auf Beitrag Nr.: 41.280.007 von invest63 am 29.03.11 08:26:25Lieber Klugsch..., du hattest mich der mehrfachen Lüge bezichtigt, v.a. hinsichtlich meiner Trades und hattest behauptet ich sei in der Vergangenheit mehrfach schon des Schwindelns überführt worden.

Und jetzt kommst du damit, dass meine im Frühjahr 2010 getätigte Einschätzung zu den Klinikgängen der Beweis dafür seien.

Kommst du dir nicht lächerlich dabei vor?

Jeder hat seine spekulative Einschätzung zu gewissen Punkten. Und die Klinikgänge kann ein Aussenstehender ja nun gar nicht beurteilen, wenn schon ein Moroney selbst, der massiv mit Infos der Partner gefüttert wird, jedes Jahr nach unten oder oben daneben liegt.

Ich kann über dich nur noch den Kopf schütteln.

Und jetzt kommst du damit, dass meine im Frühjahr 2010 getätigte Einschätzung zu den Klinikgängen der Beweis dafür seien.

Kommst du dir nicht lächerlich dabei vor?

Jeder hat seine spekulative Einschätzung zu gewissen Punkten. Und die Klinikgänge kann ein Aussenstehender ja nun gar nicht beurteilen, wenn schon ein Moroney selbst, der massiv mit Infos der Partner gefüttert wird, jedes Jahr nach unten oder oben daneben liegt.

Ich kann über dich nur noch den Kopf schütteln.

Antwort auf Beitrag Nr.: 41.280.793 von HuntingParty am 29.03.11 10:04:57Mach dir mal keine Gedanken über mein reales Leben. Meine Familie und ich haben außerdem was dagegen, dass es "mit der Nachbarin klappt". Zu den künftigen Nachbarn haben wir jetzt schon ein gutes Verhältnis.

Börse ist Börse (=Haifischbecken).

Privat ist privat.

Börse ist Börse (=Haifischbecken).

Privat ist privat.

Nochmal an jeden der sich angesprochen fühlen könnte:

Muss das hier im Thread sein?

Die 2 mit Abstand rekordigsten Quartal für Morphosys liegen gerade hinter uns.

Q4 mit einer explosiven Entwicklung in der klinischen Pipeline und Q1 mit dem Technologiemeilenstein und immensen Zahlungsströmen. Um nur die wichtigsten Punkte rauszugreifen.

Wird e eine Vorzahlenralye geben? Das ist doch kurzfristig viel interessanter.

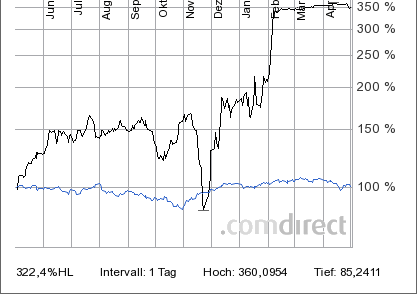

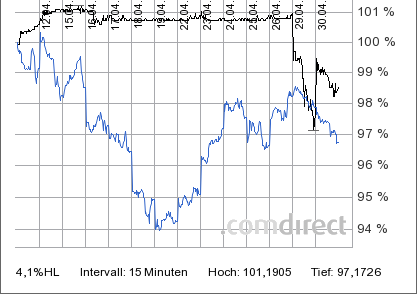

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Muss das hier im Thread sein?

Die 2 mit Abstand rekordigsten Quartal für Morphosys liegen gerade hinter uns.

Q4 mit einer explosiven Entwicklung in der klinischen Pipeline und Q1 mit dem Technologiemeilenstein und immensen Zahlungsströmen. Um nur die wichtigsten Punkte rauszugreifen.

Wird e eine Vorzahlenralye geben? Das ist doch kurzfristig viel interessanter.

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Drecksaktie!

verkaufen hilft!!

Nur um hier die üble Stimmung mit gegenseitigen Anfeindungen ein wenig aufzuhellen, und weil es von und über MOR ja leider nichts neues zu berichten gibt:

Zitat des Tages

"Wer glaubt, dass Westerwelle fest im Sattel sitzt, der übersieht, dass da schon lange kein Pferd mehr ist"

FDP-Vorstandsmitglied Jorgo Chatzimarkakis

(ein MOR-Pferd ist hoffentlich noch da)

Zitat des Tages

"Wer glaubt, dass Westerwelle fest im Sattel sitzt, der übersieht, dass da schon lange kein Pferd mehr ist"

FDP-Vorstandsmitglied Jorgo Chatzimarkakis

(ein MOR-Pferd ist hoffentlich noch da)

Der Hauptgrund zu halten ist sicher auch die Übernahmefantasie. Man sieht doch auch bei Medarex welches Schnäppchen BM da gemacht hat.

Bei Mor gibts für einen Übernehmer in 1 Jahr ca 4-5 Klinkkandidaten von Mor selbst und als Zugabe ca 20 Klinikkandidaten in der Partnerpipeline mit Tantiemenansprüchen bei Marktreife.

Mor dürfte mit dieser Pipeline bald der groesste Fisch sein der im Antikörperbereich noch zu bekommen ist und ich kann mir nicht vorstellen, dass hier noch sehr lange tatenlos zugeschaut wird.

Falls Novartis zu dumm ist zuzugreifen wird es ein anderer tun.

Nehmen wir einen Übernahmepreis von 30-35 Euro = 690-800 Millionen Marktkap. Davon ziehen wir 150 Mio Cash ab= 540-650 Millionen als eigentlicher Übernahmepreis.

Wenn nur einer der fünf Klinikkandidaten von Mor zur Marktreife kommt(also statistisch muestten es fast 2 werden), dann wird der Käufer nach einer Marktzulassung eines Mor eigenen Medikaments in nicht mal 3 Jahren dieses Geld wieder in der Kasse haben. Die Partnerpipeline wird ein nettes und feines Zubrot werden.

Mor wäre auch ein goldener Esel für jeden Private Equity -Fonds. Ausgeschlachtet und in Einzelteile zerlegt bestimmt ein mehrfaches wert. Bei einer Marktzulassung (oder ab p3) den Partnern die Tantiemenrechte wieder verkaufen, Eigenpipe ausgliedern und an die Börse bringen würde zeigen wie man Geld verdient. 5 eigene Projekte in der Klinik-was würde das wohl für eine Marktkap bringen bei einem Börsengang?

Bin mal gespannt wann die ersten auf den Trichter kommen, dass hier eine Aktie w e i t unter Wert zu haben ist. Falls dies doch nicht der Fall sein sollte, werden wir uns wohl noch längere Zeit über Kurse zwischen 18.-E und 25.-E ärgern müssen und vor allem mit sehr volatilen Kursen bei anstehenden Verhandlungen über eine Auslizensierung eigener Projekte.....

Bei Mor gibts für einen Übernehmer in 1 Jahr ca 4-5 Klinkkandidaten von Mor selbst und als Zugabe ca 20 Klinikkandidaten in der Partnerpipeline mit Tantiemenansprüchen bei Marktreife.

Mor dürfte mit dieser Pipeline bald der groesste Fisch sein der im Antikörperbereich noch zu bekommen ist und ich kann mir nicht vorstellen, dass hier noch sehr lange tatenlos zugeschaut wird.

Falls Novartis zu dumm ist zuzugreifen wird es ein anderer tun.

Nehmen wir einen Übernahmepreis von 30-35 Euro = 690-800 Millionen Marktkap. Davon ziehen wir 150 Mio Cash ab= 540-650 Millionen als eigentlicher Übernahmepreis.

Wenn nur einer der fünf Klinikkandidaten von Mor zur Marktreife kommt(also statistisch muestten es fast 2 werden), dann wird der Käufer nach einer Marktzulassung eines Mor eigenen Medikaments in nicht mal 3 Jahren dieses Geld wieder in der Kasse haben. Die Partnerpipeline wird ein nettes und feines Zubrot werden.

Mor wäre auch ein goldener Esel für jeden Private Equity -Fonds. Ausgeschlachtet und in Einzelteile zerlegt bestimmt ein mehrfaches wert. Bei einer Marktzulassung (oder ab p3) den Partnern die Tantiemenrechte wieder verkaufen, Eigenpipe ausgliedern und an die Börse bringen würde zeigen wie man Geld verdient. 5 eigene Projekte in der Klinik-was würde das wohl für eine Marktkap bringen bei einem Börsengang?

Bin mal gespannt wann die ersten auf den Trichter kommen, dass hier eine Aktie w e i t unter Wert zu haben ist. Falls dies doch nicht der Fall sein sollte, werden wir uns wohl noch längere Zeit über Kurse zwischen 18.-E und 25.-E ärgern müssen und vor allem mit sehr volatilen Kursen bei anstehenden Verhandlungen über eine Auslizensierung eigener Projekte.....

Wer noch Gründe für steigende Kurse sucht, in folgendem Artikel stehen sie. Gibt es keinen Promi namens Morphosys?

Mittwoch, 30. März 2011

Per Saldo

Der Hathaway-Effekt

von Jan Gänger

Sorgt Anne Hathaway für positive Schlagzeilen, dann freut sich die Investmentlegende Warren Buffett. Denn offensichtlich haben Algorithmen eine Schwäche für die hübsche Schauspielerin. Damit macht die Bezeichnung "attraktive Anlagestrategie" selbst bei Kursverlusten Sinn.

Anne Hathaway stößt bei Börsenrechnern auf großes Interesse.

Wer denkt, Computer in Handelsräumen lesen keine Klatschmagazine, der irrt. Zumindest die Vertreter der Zunft, die für den automatisierten Börsenhandel verantwortlich sind, haben eine Leidenschaft für Promis.

Diese Entdeckung verdanken wir Dan Mirvish, seines Zeichens Regisseur und Blogger der "Huffington Post". Er hat eine erstaunliche Wechselbeziehung entdeckt: Wenn die Schauspielerin Anne Hathaway für Schlagzeilen sorgt, steigt der Aktienkurs der Beteiligungsfirma des US-Milliardärs Warren Buffett, Berkshire Hathaway. Beispiel gefällig? Am Freitag vor der jüngsten Oskarverleihung, die von Hathaway moderiert wurde, gewannen die Berkshire-Papiere zwei Prozent.

Mirvish führt weitere Beispiele an und hat für dieses merkwürdige Phänomen eine prima Erklärung: Der automatisierte Börsenhandel ist schuld.

Tatsächlich zeichnet dieser auf Algorithmen basierende Handel mittlerweile für den Großteil der Umsätze verantwortlich – und so mancher der verwendeten Algorithmen beruht, neben vielen anderen Dingen, auch auf Trends in den Nachrichten. Und wenn der Name Hathaway prominent auftaucht, ist der Kauf der entsprechenden Aktien eine sichere Wette. Dass die Schauspielerin außer ihrem Nachnamen nichts mit der Beteiligungsfirma gemein hat, wird von den Rechnern geflissentlich ignoriert.

Rechner lesen Twitter

Das wird wohl daran liegen, dass sie ihre Zeit lieber damit verbringen, im Kurznachrichtendienst Twitter zu stöbern. John Bullen von der Universität Cornell hat herausgefunden, dass die Stimmung der Twitter-Gemeinde das Auf und Ab des Dow Jones ein paar Tage vorwegnimmt. Dominieren beispielsweise Adjektive wie "verärgert", "genervt" oder "beunruhigt", dann wird der Dow mit hoher Wahrscheinlichkeit in Kürze Kursverluste verzeichnen.

Vor diesem Hintergrund ist den Computern wirklich alles zuzutrauen. Auch und gerade die Lektüre von Klatschmagazinen. Warren Buffett und seine Aktionäre können sich deshalb schon jetzt wieder einmal zufrieden lächelnd die Hände reiben: Mitte April kommt der Animationsfilm "Rio" in die amerikanischen Kinos – und Hathaway leiht einem Charakter ihre Stimme. Das kann nur heißen: steigende Kurse!

Wem die Berkshire-Aktie mit mehr als 127.000 Dollar zu teuer ist, der kann ja bei Rio Tinto zugreifen. Der Anteilsschein des Bergbaugiganten ist für lumpige 4,3 Pfund zu haben. Langfristig denkende Investoren sollten sich mit Caterpillar-Aktien (Börsenkürzel: Cat) eindecken. Schließlich spielt Hathaway im neuen Batman niemand geringeren als … Catwoman! Wenn das die einschlägigen Magazine nicht dominiert, was dann? Und sollte Harrison Ford sein Comeback als Indiana Jones geben, schreit das geradezu nach einem Kauf von Aktien des gleichnamigen Automobilherstellers.

Na klar, diese Investmentstrategie hat ihre Tücken – aber welche hat das nicht? Es macht doch viel mehr Freude, in der bunten Presse nach Investmentchancen zu suchen, als dröge Bilanzberichte durchzublättern oder in diversen Foren nach vermeintlich todsicheren Tipps Ausschau zu halten. Und Anne Hathaway sieht sehr viel besser aus als Warren Buffett.

http://www.n-tv.de/wirtschaft/kolumnen/Der-Hathaway-Effekt-a…

Braucht es mehr Beweise, dass an der Börse sehr viele irre unterwegs sind und Kurs nur sporadisch was mit fairen Werten zu tun haben?

Mittwoch, 30. März 2011

Per Saldo

Der Hathaway-Effekt

von Jan Gänger

Sorgt Anne Hathaway für positive Schlagzeilen, dann freut sich die Investmentlegende Warren Buffett. Denn offensichtlich haben Algorithmen eine Schwäche für die hübsche Schauspielerin. Damit macht die Bezeichnung "attraktive Anlagestrategie" selbst bei Kursverlusten Sinn.

Anne Hathaway stößt bei Börsenrechnern auf großes Interesse.

Wer denkt, Computer in Handelsräumen lesen keine Klatschmagazine, der irrt. Zumindest die Vertreter der Zunft, die für den automatisierten Börsenhandel verantwortlich sind, haben eine Leidenschaft für Promis.

Diese Entdeckung verdanken wir Dan Mirvish, seines Zeichens Regisseur und Blogger der "Huffington Post". Er hat eine erstaunliche Wechselbeziehung entdeckt: Wenn die Schauspielerin Anne Hathaway für Schlagzeilen sorgt, steigt der Aktienkurs der Beteiligungsfirma des US-Milliardärs Warren Buffett, Berkshire Hathaway. Beispiel gefällig? Am Freitag vor der jüngsten Oskarverleihung, die von Hathaway moderiert wurde, gewannen die Berkshire-Papiere zwei Prozent.

Mirvish führt weitere Beispiele an und hat für dieses merkwürdige Phänomen eine prima Erklärung: Der automatisierte Börsenhandel ist schuld.

Tatsächlich zeichnet dieser auf Algorithmen basierende Handel mittlerweile für den Großteil der Umsätze verantwortlich – und so mancher der verwendeten Algorithmen beruht, neben vielen anderen Dingen, auch auf Trends in den Nachrichten. Und wenn der Name Hathaway prominent auftaucht, ist der Kauf der entsprechenden Aktien eine sichere Wette. Dass die Schauspielerin außer ihrem Nachnamen nichts mit der Beteiligungsfirma gemein hat, wird von den Rechnern geflissentlich ignoriert.

Rechner lesen Twitter

Das wird wohl daran liegen, dass sie ihre Zeit lieber damit verbringen, im Kurznachrichtendienst Twitter zu stöbern. John Bullen von der Universität Cornell hat herausgefunden, dass die Stimmung der Twitter-Gemeinde das Auf und Ab des Dow Jones ein paar Tage vorwegnimmt. Dominieren beispielsweise Adjektive wie "verärgert", "genervt" oder "beunruhigt", dann wird der Dow mit hoher Wahrscheinlichkeit in Kürze Kursverluste verzeichnen.

Vor diesem Hintergrund ist den Computern wirklich alles zuzutrauen. Auch und gerade die Lektüre von Klatschmagazinen. Warren Buffett und seine Aktionäre können sich deshalb schon jetzt wieder einmal zufrieden lächelnd die Hände reiben: Mitte April kommt der Animationsfilm "Rio" in die amerikanischen Kinos – und Hathaway leiht einem Charakter ihre Stimme. Das kann nur heißen: steigende Kurse!

Wem die Berkshire-Aktie mit mehr als 127.000 Dollar zu teuer ist, der kann ja bei Rio Tinto zugreifen. Der Anteilsschein des Bergbaugiganten ist für lumpige 4,3 Pfund zu haben. Langfristig denkende Investoren sollten sich mit Caterpillar-Aktien (Börsenkürzel: Cat) eindecken. Schließlich spielt Hathaway im neuen Batman niemand geringeren als … Catwoman! Wenn das die einschlägigen Magazine nicht dominiert, was dann? Und sollte Harrison Ford sein Comeback als Indiana Jones geben, schreit das geradezu nach einem Kauf von Aktien des gleichnamigen Automobilherstellers.

Na klar, diese Investmentstrategie hat ihre Tücken – aber welche hat das nicht? Es macht doch viel mehr Freude, in der bunten Presse nach Investmentchancen zu suchen, als dröge Bilanzberichte durchzublättern oder in diversen Foren nach vermeintlich todsicheren Tipps Ausschau zu halten. Und Anne Hathaway sieht sehr viel besser aus als Warren Buffett.

http://www.n-tv.de/wirtschaft/kolumnen/Der-Hathaway-Effekt-a…

Braucht es mehr Beweise, dass an der Börse sehr viele irre unterwegs sind und Kurs nur sporadisch was mit fairen Werten zu tun haben?

Antwort auf Beitrag Nr.: 41.291.629 von eck64 am 30.03.11 19:03:39Hallo eck64,

habe auch mal liberal gewaehlt.

Inzwischen ist mein subjektives empfinden, dass es nicht um Wirtschaftsliberalitaet geht, sondern eher um persoenliches denken (dazu gehoert auch unausgesprochen Homosexualitaet).

Dafuer gebe ich meine Stimme nicht mehr und Westerwelles Abgang

ist m. E. ueberfaellig.

Schliesslich sind Parteivorsitzende Repraesentanten.

Bei aller Toleranz, so moechte ich nicht repraesentiert werden.

Gruss

habe auch mal liberal gewaehlt.

Inzwischen ist mein subjektives empfinden, dass es nicht um Wirtschaftsliberalitaet geht, sondern eher um persoenliches denken (dazu gehoert auch unausgesprochen Homosexualitaet).

Dafuer gebe ich meine Stimme nicht mehr und Westerwelles Abgang

ist m. E. ueberfaellig.

Schliesslich sind Parteivorsitzende Repraesentanten.

Bei aller Toleranz, so moechte ich nicht repraesentiert werden.

Gruss

Braucht es mehr Beweise, dass an der Börse sehr viele irre unterwegs sind und Kurs nur sporadisch was mit fairen Werten zu tun haben? Wer glaubt das Börsenkurse faier Kurse sind oder die Börse immer den richtigen Wert einer Firma wiederspiegeln (selbst bei allen aktuell verfügbaren Informationen) sollte sich in eine Anstalt einweisen lassen....

Um mal bei Morphosys zu bleiben: Wie kann eine Aktie vor 5 Jahren 16 Euro und fair bewertet sein und heute 18,70 Euro kosten ( 17%) wenn die Firma vor 5 Jahren 30 Millionen Umsatz gemacht hat (mit ca 1 Millionen Gewinn) und jetzt ca 110 Millionen Umsatz schreiben wird bei ca 13 Millionen Gewinn (von der nicht vorhandenen Pipeline vor 5 Jahren möchte ich überhaupt nicht sprechen--ebenso von jetzt 150 Millionen auf dem Bankkonto und damals ca 35 Millionen).

Börse hat nichts mit fair bewertet o.ä. zu tun sondern vor allem mit Meinungsmache, Stimmung, Euphorie, Gier und Angst.

Um mal bei Morphosys zu bleiben: Wie kann eine Aktie vor 5 Jahren 16 Euro und fair bewertet sein und heute 18,70 Euro kosten ( 17%) wenn die Firma vor 5 Jahren 30 Millionen Umsatz gemacht hat (mit ca 1 Millionen Gewinn) und jetzt ca 110 Millionen Umsatz schreiben wird bei ca 13 Millionen Gewinn (von der nicht vorhandenen Pipeline vor 5 Jahren möchte ich überhaupt nicht sprechen--ebenso von jetzt 150 Millionen auf dem Bankkonto und damals ca 35 Millionen).

Börse hat nichts mit fair bewertet o.ä. zu tun sondern vor allem mit Meinungsmache, Stimmung, Euphorie, Gier und Angst.

Braucht es mehr Beweise, dass an der Börse sehr viele irre unterwegs sind

Wer den Kursverlauf der MorphoSys- Aktie vollkommen unangemessen findet, der ist herzlich eingeladen, einen (alternativen) fundamental gerechtfertigten Chartverlauf hier vorzustellen.

Um mal bei Morphosys zu bleiben: Wie kann eine Aktie vor 5 Jahren 16 Euro und fair bewertet sein und heute 18,70 Euro kosten

Die Diskrepanz Geschäftsverlauf <> Kursentwicklung ist bei MorphoSys folgendermassen begründbar:

a) Geschäftsmodell wurde von Dienstleistung auf Medikamentenentwicklung* umgestellt

b) Aktionäre wurden wiederholt angelogen und verarscht (Kapitalerhöhungen ohne irgendein Zweck, einfach so)

c) die MorphoSys- Aktie ist nicht in den richtigen Händen

* was ungeheuer kostenintensiv ist, Ewigkeiten (ein ganzes Jahrzehnt?) dauert..... bei ungewissem Ausgang

Wer den Kursverlauf der MorphoSys- Aktie vollkommen unangemessen findet, der ist herzlich eingeladen, einen (alternativen) fundamental gerechtfertigten Chartverlauf hier vorzustellen.

Um mal bei Morphosys zu bleiben: Wie kann eine Aktie vor 5 Jahren 16 Euro und fair bewertet sein und heute 18,70 Euro kosten

Die Diskrepanz Geschäftsverlauf <> Kursentwicklung ist bei MorphoSys folgendermassen begründbar:

a) Geschäftsmodell wurde von Dienstleistung auf Medikamentenentwicklung* umgestellt

b) Aktionäre wurden wiederholt angelogen und verarscht (Kapitalerhöhungen ohne irgendein Zweck, einfach so)

c) die MorphoSys- Aktie ist nicht in den richtigen Händen

* was ungeheuer kostenintensiv ist, Ewigkeiten (ein ganzes Jahrzehnt?) dauert..... bei ungewissem Ausgang

Gruenfeld: Meine Rede!

Ich glaube auch, dass wir nie mehr die Kurse erleben werden, die wir jetzt schon ohne diesen Wechsel des Geschäftsmodells hätten, da Mor vorher schon übernommen wird.

Als Dienstleister im Biotec-Bereich wie Qiagen (KGV 25) aber mit höheren Wachstumsraten als Qiagen und einer Rentenversicherung am Buckel (Partnerpipe) haette Mor wohl auch locker dieses KGV und bei einem V o r steuergewinn von 55-60 Millionen dieses Jahr kann sich jeder aussrechnen, dass wir jetzt schon Kurse von 50.-Euro haetten. Diese werden wir so jetzt aber noch nicht mehr erreichen, da Mor sicherlich vorher übernommen wird.

Moroneys Geschwätz von schaffen von "Werten" für die Aktionäre ist genau das Gegenteil geworden. Wie ich schon geschrieben hatte: Meine Mor-Aktien die ich angefangen hatte vor über 5 Jahren zu kaufen und immer wieder nachgekauft habe werden wohl trotz einer Übernahme eine erbärmliche Rendite abwerfen. Verkaufen werde ich jetzt natürlich nicht, da der letzte grosse Kurssprung für mich in den nächsten 2 Jahren erfolgen wird. Das tröstet mich natürlich nicht über 5 Jahre Seitwärtsbewegung hinweg, in der sich Fundamental die Firma vom Zwerg zum Big Player in seiner Branche entwickelt hat.

Ich glaube auch, dass wir nie mehr die Kurse erleben werden, die wir jetzt schon ohne diesen Wechsel des Geschäftsmodells hätten, da Mor vorher schon übernommen wird.

Als Dienstleister im Biotec-Bereich wie Qiagen (KGV 25) aber mit höheren Wachstumsraten als Qiagen und einer Rentenversicherung am Buckel (Partnerpipe) haette Mor wohl auch locker dieses KGV und bei einem V o r steuergewinn von 55-60 Millionen dieses Jahr kann sich jeder aussrechnen, dass wir jetzt schon Kurse von 50.-Euro haetten. Diese werden wir so jetzt aber noch nicht mehr erreichen, da Mor sicherlich vorher übernommen wird.

Moroneys Geschwätz von schaffen von "Werten" für die Aktionäre ist genau das Gegenteil geworden. Wie ich schon geschrieben hatte: Meine Mor-Aktien die ich angefangen hatte vor über 5 Jahren zu kaufen und immer wieder nachgekauft habe werden wohl trotz einer Übernahme eine erbärmliche Rendite abwerfen. Verkaufen werde ich jetzt natürlich nicht, da der letzte grosse Kurssprung für mich in den nächsten 2 Jahren erfolgen wird. Das tröstet mich natürlich nicht über 5 Jahre Seitwärtsbewegung hinweg, in der sich Fundamental die Firma vom Zwerg zum Big Player in seiner Branche entwickelt hat.

Zweifellos gab es eine Risikoerhöhung zusammen mit der Chancenerhöhung aus eigener Medikamentenpipeline.

Die CSFB hat seinerzeit die neuaufnahme der Eigenpipeline, unter heftigem Geschimpfe hier im Forum (auch durch mich), sofort mit einer Abstufung beantwortet.

Der Kurs hat nun eine mehrjährige Durststrecke hinter sich, wobei man aber auch sehen sollte, dass DAX und TecDax auf die letzten 4 Jahre sicher auch keine Bäume ausgerissen haben.

Den heftigen Absturz durch MOR103-Forcierungsmeldung hat man also bereits wieder aufgeholt.

Im Prinzip wird der Erfolg oder Misserfolg der Eigenpipeline 2012 erste

deutliche Belege erfahren.

MOR103 mit abschliessender Auswertung der P1B/P2a-Daten und dem Finden eines Entwicklungspartners.

Xencor/MOR208 soll die P1-Daten ebenfalls bringen, das sind direkt Patientendaten mit oder ohne Wirksamkeitshinweis und Morphosys kann dann entweder eine P2 starten oder 13 mio USD abschreiben. Auch P1 MOR202 soll bis Ende 2012 weitgehend fertig sein, möglicherweise mit Interisdaten.

Es gibt also Grund genug erheblich Volatilität in den Kurs zu bringen, allein schon wegen der Eigenpipeline. Berücksichtigt man noch die sehr breite klinische Partnerpipeline, dann dürfte es eine Menge potentiell sehr werthaltiger Ereignisse in den nächsten Jahren geben.

Die Kurse machen zwar die Aktionäre, aber Morphosys könnte ja jetzt endlich mal anfangen die Aktien zurückzukaufen die man für Mitarbeiterprogramme oder auch spätere Aquisen einsetzen könnte.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003749b3-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003749b3-8e…

Die CSFB hat seinerzeit die neuaufnahme der Eigenpipeline, unter heftigem Geschimpfe hier im Forum (auch durch mich), sofort mit einer Abstufung beantwortet.

Der Kurs hat nun eine mehrjährige Durststrecke hinter sich, wobei man aber auch sehen sollte, dass DAX und TecDax auf die letzten 4 Jahre sicher auch keine Bäume ausgerissen haben.

Den heftigen Absturz durch MOR103-Forcierungsmeldung hat man also bereits wieder aufgeholt.

Im Prinzip wird der Erfolg oder Misserfolg der Eigenpipeline 2012 erste

deutliche Belege erfahren.

MOR103 mit abschliessender Auswertung der P1B/P2a-Daten und dem Finden eines Entwicklungspartners.

Xencor/MOR208 soll die P1-Daten ebenfalls bringen, das sind direkt Patientendaten mit oder ohne Wirksamkeitshinweis und Morphosys kann dann entweder eine P2 starten oder 13 mio USD abschreiben. Auch P1 MOR202 soll bis Ende 2012 weitgehend fertig sein, möglicherweise mit Interisdaten.

Es gibt also Grund genug erheblich Volatilität in den Kurs zu bringen, allein schon wegen der Eigenpipeline. Berücksichtigt man noch die sehr breite klinische Partnerpipeline, dann dürfte es eine Menge potentiell sehr werthaltiger Ereignisse in den nächsten Jahren geben.

Die Kurse machen zwar die Aktionäre, aber Morphosys könnte ja jetzt endlich mal anfangen die Aktien zurückzukaufen die man für Mitarbeiterprogramme oder auch spätere Aquisen einsetzen könnte.

Ehrlich gesagt interessiert es mich nicht die Bohne welche Kursentwicklung der Index die letzten 6 Jahre gemacht hat.

Für mich zählt nur: Ich hatte eigentlich die richtige Nase was die Geschäftsentwicklung von Mor betrifft, denn für mich war seit Jahren immer klar, das dies mit der Partnerpipe ein Selbstläufer werden wird wenn erst genügend Projekte in die Klinik kommen. Man musste nur etwas Zeit mitbringen und hatte hier den goldenen Esel, denn die Marktkap und die zu erwartenden Gewinne paasten einfach nicht zusammen (auf die Zukunft gesehen).

Das Moreney dann einen Schwenk von 180 Grad vornimmt war der erste grosse Fehler--dies wäre aber noch nicht so das Problem, sondern seine jetzige Vorgehensweise. Er lässt der Aktie wirklich keinen Spielraum für groessere Kursgewinne durch sein immer höheres investieren bis zur Schmerzgrenze. Die Schmerzgrenze liegt hier klar an dem zu hohen KGV. Etwas Luft lassen mit einem Jahresgewinn von 20 Millionen und Moroney könnte immer noch ca 30-33 Millionen investieren-- wie der Kurs reagieren würde hat man ja an der falschen Prognoseanhebung auf 16 Millionen Jahresgewinn vor 3 Monaten gesehen.

Aber Moroney sind die Aktionäre schon seit jeher egal-da wird sich nichts ändern.

Ich bleibe nur dabei, weil für mich eine Übernahme unausweichlich sicher in den nächsten Jahren ist und da spielt es auch keine Rolle ob Mor103 was wird oder nicht.

Für mich zählt nur: Ich hatte eigentlich die richtige Nase was die Geschäftsentwicklung von Mor betrifft, denn für mich war seit Jahren immer klar, das dies mit der Partnerpipe ein Selbstläufer werden wird wenn erst genügend Projekte in die Klinik kommen. Man musste nur etwas Zeit mitbringen und hatte hier den goldenen Esel, denn die Marktkap und die zu erwartenden Gewinne paasten einfach nicht zusammen (auf die Zukunft gesehen).

Das Moreney dann einen Schwenk von 180 Grad vornimmt war der erste grosse Fehler--dies wäre aber noch nicht so das Problem, sondern seine jetzige Vorgehensweise. Er lässt der Aktie wirklich keinen Spielraum für groessere Kursgewinne durch sein immer höheres investieren bis zur Schmerzgrenze. Die Schmerzgrenze liegt hier klar an dem zu hohen KGV. Etwas Luft lassen mit einem Jahresgewinn von 20 Millionen und Moroney könnte immer noch ca 30-33 Millionen investieren-- wie der Kurs reagieren würde hat man ja an der falschen Prognoseanhebung auf 16 Millionen Jahresgewinn vor 3 Monaten gesehen.

Aber Moroney sind die Aktionäre schon seit jeher egal-da wird sich nichts ändern.

Ich bleibe nur dabei, weil für mich eine Übernahme unausweichlich sicher in den nächsten Jahren ist und da spielt es auch keine Rolle ob Mor103 was wird oder nicht.

Antwort auf Beitrag Nr.: 41.294.363 von invest63 am 31.03.11 09:51:55Man kann trefflich spekulieren was wäre wenn. Man weiß es aber nicht.

Es gibt eine starke Fraktion, hier im Forum, aber insbesondere auch unter institutionellen Investoren, die lehnen jede Bewertung eines Entwicklungsprojekts vor belastbaren P2-Zahlen ab.

Die warten auf das sprichwörtliche Manna vom Himmel, egal wo es herkommt. Erst ab dann wird abgewägt ob man einen Projektwert zusprechen soll oder nicht.

Und das mit der falschen Prognoseanhebung und loop back zeigt ja nur, wie irrational Börse agiert. Statt 6 mio ausserordentlichen Gewinn gibt es jetzt 6 Jahre lang je 1 mio€ zusätzlichen Gewinn zu verbuchen. Die Zahlungsströme berührt das nicht, bzw. es ist sogar von Vorteil für Morphosys, weil man dafür 2010 1,5 mio€ mehr an Steuern hätte bezahlen müssen.

Das sparen von ca. 1,5 mio€ Steuern hat ca. 100 mio€ an Marktkap. gekostet. So rational läuft es an der Börse. Aber du weißt sicher wo der Kurs stünde, wenn Morphosys nicht den deal mit Novartis gemacht hätte (der jetzt das große Geld bringt) um die Eigenpipeline zu forcieren? Denn nicht vergessen: Die Focussierung auf Novartis erfolgte primär um Ruhe in die Partnerschaften zu bringen und die Ressourcen für Eigenpipeline zu schaffen.

Du hast die perfekte Glaskugel? Ich nicht.

Es gibt eine starke Fraktion, hier im Forum, aber insbesondere auch unter institutionellen Investoren, die lehnen jede Bewertung eines Entwicklungsprojekts vor belastbaren P2-Zahlen ab.

Die warten auf das sprichwörtliche Manna vom Himmel, egal wo es herkommt. Erst ab dann wird abgewägt ob man einen Projektwert zusprechen soll oder nicht.

Und das mit der falschen Prognoseanhebung und loop back zeigt ja nur, wie irrational Börse agiert. Statt 6 mio ausserordentlichen Gewinn gibt es jetzt 6 Jahre lang je 1 mio€ zusätzlichen Gewinn zu verbuchen. Die Zahlungsströme berührt das nicht, bzw. es ist sogar von Vorteil für Morphosys, weil man dafür 2010 1,5 mio€ mehr an Steuern hätte bezahlen müssen.

Das sparen von ca. 1,5 mio€ Steuern hat ca. 100 mio€ an Marktkap. gekostet. So rational läuft es an der Börse. Aber du weißt sicher wo der Kurs stünde, wenn Morphosys nicht den deal mit Novartis gemacht hätte (der jetzt das große Geld bringt) um die Eigenpipeline zu forcieren? Denn nicht vergessen: Die Focussierung auf Novartis erfolgte primär um Ruhe in die Partnerschaften zu bringen und die Ressourcen für Eigenpipeline zu schaffen.

Du hast die perfekte Glaskugel? Ich nicht.

2 mal aktuelle Präsentationen:

Kempen & Co

4th Healthcare/Life Sciences Conference

Brussels – March 29, 2011

http://www.morphosys.de/sites/default/files/presentations/11…

Barclays Capital

2011 Global Healthcare Conference

Miami

March 15 – 17, 2011

http://www.morphosys.de/sites/default/files/presentations/11…

Von heute auf der 31.03.2011

BioCapital Europe

Amsterdam

kommt vielleicht auch mal was. Aber wen interesiert schon Rekordquartal?

Kempen & Co

4th Healthcare/Life Sciences Conference

Brussels – March 29, 2011

http://www.morphosys.de/sites/default/files/presentations/11…

Barclays Capital

2011 Global Healthcare Conference

Miami

March 15 – 17, 2011

http://www.morphosys.de/sites/default/files/presentations/11…

Von heute auf der 31.03.2011

BioCapital Europe

Amsterdam

kommt vielleicht auch mal was. Aber wen interesiert schon Rekordquartal?

eck64

ich glaube du bist auch etwas vergesslich.

Vor 5 Jahren hattest du VOR dem Novartis-Deal in den Tippspielen schon immer Kurse von 90.-Euro (jetzt 30.-Euro nach Splitt) für das Ende des Jahres erwartet !

Da glaube ich, dass du wohl jetzt auch nach 5 Jahren und mit dieser Pipeline im Rücken 50.-Euro ohner einer eigenen Pipeline für locker möglich halten würdest.

Das wir dies nicht haben, ist einzig und alleine dem unmaßvollen investieren in die eigene Pipeline geschuldet. Und wie geschrieben: ich glaube nicht, dass wir diese Kurse noch sehen werden, denn Moroney wird wohl immer so weitermachen wollen und vorher ist der Laden dann übernommen.

Was wurde hier früher immer über die CSFB oder andere Analysten mit niedrigen Kurszielen gelästert--am Ende hatten diese Recht, denn der Kurs lag immer näher an deren Prognosen als an den hochgeschraubten hier im Board !

ich glaube du bist auch etwas vergesslich.

Vor 5 Jahren hattest du VOR dem Novartis-Deal in den Tippspielen schon immer Kurse von 90.-Euro (jetzt 30.-Euro nach Splitt) für das Ende des Jahres erwartet !

Da glaube ich, dass du wohl jetzt auch nach 5 Jahren und mit dieser Pipeline im Rücken 50.-Euro ohner einer eigenen Pipeline für locker möglich halten würdest.

Das wir dies nicht haben, ist einzig und alleine dem unmaßvollen investieren in die eigene Pipeline geschuldet. Und wie geschrieben: ich glaube nicht, dass wir diese Kurse noch sehen werden, denn Moroney wird wohl immer so weitermachen wollen und vorher ist der Laden dann übernommen.

Was wurde hier früher immer über die CSFB oder andere Analysten mit niedrigen Kurszielen gelästert--am Ende hatten diese Recht, denn der Kurs lag immer näher an deren Prognosen als an den hochgeschraubten hier im Board !

Antwort auf Beitrag Nr.: 41.295.306 von eck64 am 31.03.11 11:32:36Den Chart-Indikatoren nach zu urteilen, sollte demnächst wieder etwas Bewegung reinkommen (vielleicht wenn das Q1 vorbei ist) - und dies hoffentlich nach oben. Das Gap-down im 19er Bereich ist ja auch noch offen, ohne dass die Aktie bisher da hin durfte. MACD steht mittel- und langfristig wieder kurz vor einem Kaufsignal und auch die anderen Indikatoren haben ihre überkaufte Lage sehr stark abgebaut.

In den nächsten drei Monaten stehen zwei heraushebbare Events an:

1. die überragend zu erwartenden Zahlen durch die Novartis-MS Zahlung (leider ein Einmaleffekt)

2. die Präsentation von technologischen Neuerungen (da bin ich gespannt auf die innovative Truppe rund um Schwer)

Wieso der MOR202 noch nicht am Patienten ist, würde mich auch interesieren. Und dann verstehe ich nicht, was sie unter dem ersten Hucal basierten Diagnostik Kit am Markt verstehen. Gibt es nicht sowas bereits von Phadia am Markt?

In den nächsten drei Monaten stehen zwei heraushebbare Events an:

1. die überragend zu erwartenden Zahlen durch die Novartis-MS Zahlung (leider ein Einmaleffekt)

2. die Präsentation von technologischen Neuerungen (da bin ich gespannt auf die innovative Truppe rund um Schwer)

Wieso der MOR202 noch nicht am Patienten ist, würde mich auch interesieren. Und dann verstehe ich nicht, was sie unter dem ersten Hucal basierten Diagnostik Kit am Markt verstehen. Gibt es nicht sowas bereits von Phadia am Markt?

Antwort auf Beitrag Nr.: 41.295.429 von invest63 am 31.03.11 11:49:22Vergesslich? Die frühere Kritik an der CSFB habe ich doch selbst hier eingebracht.

Habe ich auch schon vor 2 Jahren selbstkritisch angemerkt.

Ich halte allerdings Kurse von 30 dieses Jahr und vielleicht auch 50 nächstes Jahr sicher nicht für ausgeschlossen. Meiner Ansicht nach ist Morphosys durch weitgehende Ausblendung einer Pipelinebewertung gnadenlos unterbewertet.

Guckst du hier:

2012 steht da eine größenordnung von 1 Milliarde Euro, nur für Pipelinebewertung. Ohne cash, ohne laufendes Geschäft.

Aber ich werde sicher niemandem versprechen, dass der Kurs entsprechende Regionen 2012 erreicht, er preist aktuell die ca. 600 mio ja auch nicht ein.

Die Summen der jährlichen Partnerinvestitionen dürften im Bereich von jährlich mindestens 200 mio€, eher schon bei 300mio in HuCAL-Programme liegen. Und das die Pharmas im Durchschnitt Geld mit ihren Programmen verdienen wollen ist klar.

Habe ich auch schon vor 2 Jahren selbstkritisch angemerkt.

Ich halte allerdings Kurse von 30 dieses Jahr und vielleicht auch 50 nächstes Jahr sicher nicht für ausgeschlossen. Meiner Ansicht nach ist Morphosys durch weitgehende Ausblendung einer Pipelinebewertung gnadenlos unterbewertet.

Guckst du hier:

2012 steht da eine größenordnung von 1 Milliarde Euro, nur für Pipelinebewertung. Ohne cash, ohne laufendes Geschäft.

Aber ich werde sicher niemandem versprechen, dass der Kurs entsprechende Regionen 2012 erreicht, er preist aktuell die ca. 600 mio ja auch nicht ein.

Die Summen der jährlichen Partnerinvestitionen dürften im Bereich von jährlich mindestens 200 mio€, eher schon bei 300mio in HuCAL-Programme liegen. Und das die Pharmas im Durchschnitt Geld mit ihren Programmen verdienen wollen ist klar.

Antwort auf Beitrag Nr.: 41.295.429 von invest63 am 31.03.11 11:49:22Habe dir noch extra den chart von #1 rausgesucht und upgedated:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374a0b-8e…

Blau war mein Optimistenszenario 2011, rot meine negative Erwartung.

Der Kurs ist jetzt trotz des Fukushima-Einbruchs nicht mal an meine negative rote Erwartungslinie herangekommen. So wie es aussieht dürfte der Monatsschlusskaurs auch im März oberhalb der ehemaligen Oberkante lila liegen.

Die endgültige Verabschiedung aus der Mehrjahresschiebezone braucht halt ein paar Monate. Durchaus nichts ungewöhnliches, wenn man sich von zähen Gewohnheiten verabschiedet.

Der Jahresdurchschnittskurs liegt jetzt bei 16,9. Das gab es seit 2002 nicht mehr.

Ich hätte mir auch einen strammeren Ausbruch erhofft, aber wenn man nicht gerade mit Optionsscheinen seinen Zeitwert verspielt, sieht es dem chart nach so mies nicht aus.

Ville hat ja auch beschrieben, das die teilweise im Ausbruch überhitzen Indikatoren sich wieder beruhigt haben. Die nächste Welle ist möglich.

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374a0b-8e…

Blau war mein Optimistenszenario 2011, rot meine negative Erwartung.

Der Kurs ist jetzt trotz des Fukushima-Einbruchs nicht mal an meine negative rote Erwartungslinie herangekommen. So wie es aussieht dürfte der Monatsschlusskaurs auch im März oberhalb der ehemaligen Oberkante lila liegen.

Die endgültige Verabschiedung aus der Mehrjahresschiebezone braucht halt ein paar Monate. Durchaus nichts ungewöhnliches, wenn man sich von zähen Gewohnheiten verabschiedet.

Der Jahresdurchschnittskurs liegt jetzt bei 16,9. Das gab es seit 2002 nicht mehr.

Ich hätte mir auch einen strammeren Ausbruch erhofft, aber wenn man nicht gerade mit Optionsscheinen seinen Zeitwert verspielt, sieht es dem chart nach so mies nicht aus.

Ville hat ja auch beschrieben, das die teilweise im Ausbruch überhitzen Indikatoren sich wieder beruhigt haben. Die nächste Welle ist möglich.

Ja, hier könnte es sehr bald wieder einen Schub geben ... Das blaue Szenario ist noch heiß!

Antwort auf Beitrag Nr.: 41.295.306 von eck64 am 31.03.11 11:32:36http://www.morphosys.de/sites/default/files/presentations/11…

Monatskerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374ae8-8e…

Quartalskerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374aea-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374ae8-8e…

Quartalskerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374aea-8e…

Das A und O damit wir aus dieser Seitwärtsbewegung ausbrechen ist ein Investor der sich mal 5% von Mor zulegt und damit Aktien aus dem Markt nimmt.

Ob es nun ein Fonds ist, eine Beteiligungsgesellschaft wie BB Biotec oder Novartis seine Beteiligung weiter aufstockt-es bedarf Investoren die nicht gleich wieder bei 20% Kursgewinn schmeissen.

Vielleicht bedarf es aber wirlich erst bestimmter Voraussetzungen wie eine P3 (BB-Biotec)oder einer Marktkap von mindestens 500 Millionen (soll ja die magische Marke sein aber der erst grosse Fonds investieren können/wollen).

Ob es nun ein Fonds ist, eine Beteiligungsgesellschaft wie BB Biotec oder Novartis seine Beteiligung weiter aufstockt-es bedarf Investoren die nicht gleich wieder bei 20% Kursgewinn schmeissen.

Vielleicht bedarf es aber wirlich erst bestimmter Voraussetzungen wie eine P3 (BB-Biotec)oder einer Marktkap von mindestens 500 Millionen (soll ja die magische Marke sein aber der erst grosse Fonds investieren können/wollen).

Eine gewisse Chance auf steigende Kurse besteht jetzt:

1. das Quartal ist rum

2. die Stimmung hier ist beschissen, weil viele von einem glatten Durchmarsch ausgingen und so richtig auf dem falschen Fuß erwischt worden sind (typisch Börse!)

3. kaum einer postet deswegen mehr; es wird sich auf persönliche Anfeindungen versteift oder allgemeine Schimpfwörter gegen Aktie und Aktionäre verwendet

4. absolute Q-Rekordzahlen Ende April

1. das Quartal ist rum

2. die Stimmung hier ist beschissen, weil viele von einem glatten Durchmarsch ausgingen und so richtig auf dem falschen Fuß erwischt worden sind (typisch Börse!)

3. kaum einer postet deswegen mehr; es wird sich auf persönliche Anfeindungen versteift oder allgemeine Schimpfwörter gegen Aktie und Aktionäre verwendet

4. absolute Q-Rekordzahlen Ende April

Antwort auf Beitrag Nr.: 41.301.475 von Ville7 am 01.04.11 09:19:39Die Stimmung hier ist nicht beschissen.

Es sind immer nur die selben Leute, die hier für schlechte Luft sorgen.

Es sind immer nur die selben Leute, die hier für schlechte Luft sorgen.

macd sagt kaufen

Zitat von Meganonn: Den ungewöhnlich geringfügigen Postingaktivitäten nach hat´s den Protagonisten dieses Threads vorübergehend die Sprache verschlagen ... unter normalen Umständen wäre nun alsbald mit einem kräftigen Kursanstieg der MOR-Aktie zu rechnen.

Zitat von Meganonn:Zitat von invest63:

P.S. Habe gerade einen ersten Kauf für meine neue Tradingposition CM5Y1K (Morphosys Turbo Long 15.1900 unlimited) getätigt.

Soeben weiterer Zukauf CM5Y1K.

DJ: MARKT/Morphosys vor Ausbruch aus Sechs-Jahres-Spanne

Nur charttechnische Gründe machen Händler im Kursplus von Morphosys aus. Die

Aktie habe die Unterstützung bei 18,60 EUR in den letzten zwei Wochen mehrfach

getestet und sei nun nach oben ausgebrochen. "Das ist ein extrem wichtiger

Move, weil damit der Ausbruch aus dem sechsjährigen Seitwärtstrend eingeleitet

werden kann", sagt ein Techniker. Nur die 20-EUR-Marke biete noch einen kleinen

Widerstand. Wie in solchen Situationen üblich, sollten nun die überraschend

guten Nachrichten nachgereicht werden. Unterstützung um 17,50 EUR. Aktie plus

3,4% auf 19,40 EUR.

DJG/mod/cln

#END# Dow Jones Newswires

April 01, 2011 04:53 ET #08:53 GMT#

Dow Jones & Company, Inc.2011

Nur charttechnische Gründe machen Händler im Kursplus von Morphosys aus. Die

Aktie habe die Unterstützung bei 18,60 EUR in den letzten zwei Wochen mehrfach

getestet und sei nun nach oben ausgebrochen. "Das ist ein extrem wichtiger

Move, weil damit der Ausbruch aus dem sechsjährigen Seitwärtstrend eingeleitet

werden kann", sagt ein Techniker. Nur die 20-EUR-Marke biete noch einen kleinen

Widerstand. Wie in solchen Situationen üblich, sollten nun die überraschend

guten Nachrichten nachgereicht werden. Unterstützung um 17,50 EUR. Aktie plus

3,4% auf 19,40 EUR.

DJG/mod/cln

#END# Dow Jones Newswires

April 01, 2011 04:53 ET #08:53 GMT#

Dow Jones & Company, Inc.2011

Wo ziehen die denn da ihre Linien??

Wir waren bei knapp 22 Euro und jetzt bei 19,40 Euro. So eine 6 jährige Trendlinie gibts gewiss nicht die jetzt erst denn Ausbruch hergibt und vorher nicht

Wir waren bei knapp 22 Euro und jetzt bei 19,40 Euro. So eine 6 jährige Trendlinie gibts gewiss nicht die jetzt erst denn Ausbruch hergibt und vorher nicht

Antwort auf Beitrag Nr.: 41.302.920 von invest63 am 01.04.11 11:57:58Morphosys im 6-Jahreschart:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374b69-8e…

Ich gehe auch davon aus, das MOR immer noch an diesem Ausbruch knabbert.

Die obere blaue Linie ist bei 18,463.

http://www.tradesignalonline.com/ext/edt.ashx/wo/00374b69-8e…

Ich gehe auch davon aus, das MOR immer noch an diesem Ausbruch knabbert.

Die obere blaue Linie ist bei 18,463.

Antwort auf Beitrag Nr.: 41.302.920 von invest63 am 01.04.11 11:57:58Das war der Aprilscherz von GodMode...

ist wahrscheinlich während meiner Abwesenheit an mir vorbeigegangen. Hat jemand genauere Infos zum Stand von BHQ880? Ist das eine Folgestduie zur noch laufenden PI/II oder eine neue Indikation? (http://clinicaltrials.gov/ct2/show/NCT01302886?term=BHQ880&r…)

Danke!

Danke!

Zitat von Ville7:Zitat von Meganonn: Der erfolgreiche Hanseat hat keine stete Selbstbeweihräucherung nötig, er geniesst im Stillen.

Eben. Und deshalb hört man von ihm - im Gegensatz zu den ständigen Prahlereien des Users Ville7. - auch weder etwas über Stueckzahllen, noch ueber etwaige Veraeusserungsgewinne oder ähnliches. Zudem werden - dies ebenfalls im Gegensatz zu den mitunter ominösen Transaktionen des Users Ville7 - extrem zeitnah und fuer Interessierte entspr. nachvollziehbare bzw. nachrechenbare Käufe und Verkäufe (i.d.R.) kommentarlos gepostet.

Dass so einem "lauten" Ruhrpottmantafahrer wie dir die Feinheiten solcher Unterschiede nicht auffallen, war ja zu erwarten.

Antwort auf Beitrag Nr.: 41.303.630 von Meganonn am 01.04.11 13:39:46"Stete Selbstbeweihräucherung". q.e.d.

Antwort auf Beitrag Nr.: 41.302.957 von eck64 am 01.04.11 12:02:44Heute sieht man, welche Dimension MOR an der Börse hat: 15K genügen, um sie morgens bis zu 4% zu pushen - mittags will sie keiner mehr haben. So kenn ich sie von früher. Sie geht aber auch nicht tief genug, um sie zu traden. Sie wird völlig uninteressant.

Um mal wieder etwas zu diesem Star am Anlegerhimmel zu sagen.

Um mal wieder etwas zu diesem Star am Anlegerhimmel zu sagen.

So, auch noch ein Häppchen zu mir.

Die Indikatoren passen um die Quartalszahlen auf deutlich höherem Niveau zu erwarten.

Die Indikatoren passen um die Quartalszahlen auf deutlich höherem Niveau zu erwarten.

Ausbruch und rebound.

So ähnlich wie im 6-Jahreschart.

Safety and Tolerability of XmAb®5574 in Chronic Lymphocytic Leukemia

This study is currently recruiting participants.

Verified on March 2011 by Xencor, Inc.

First Received on July 8, 2010. Last Updated on March 30, 2011

http://clinicaltrials.gov/ct2/show/NCT01161511?spons=xencor&…

Ein neuer Studienort kam dazu.

This study is currently recruiting participants.

Verified on March 2011 by Xencor, Inc.

First Received on July 8, 2010. Last Updated on March 30, 2011

http://clinicaltrials.gov/ct2/show/NCT01161511?spons=xencor&…

Ein neuer Studienort kam dazu.

Moin

heiteres Zahlen und Überschriften raten.

29. Apr. 2011 Veröffentlichung 3-Monatsbericht 2011

Umsatz Q1 rechne ich mit Verdoppelung, Gewinn mit verdreifachung gegen Vorjahres Q1. Allerdings durch den Einmaleffekt des Novartis-Technologie-Meilensteines. Aber ganz ausblenden sollte man so ein Ereignis im Kurs ja auch nicht, immerhin bleibt der Cash hängen. Und mittelfristig wird man sehen, ob sich die Zahl der neu gestarteten Programme wieder mehr steigert.

Und wenn ich das richtig verfolgt habe, gibt es einige, die den Meilenstein von Novartis noch höher einstufen als ich.

heiteres Zahlen und Überschriften raten.

29. Apr. 2011 Veröffentlichung 3-Monatsbericht 2011

Umsatz Q1 rechne ich mit Verdoppelung, Gewinn mit verdreifachung gegen Vorjahres Q1. Allerdings durch den Einmaleffekt des Novartis-Technologie-Meilensteines. Aber ganz ausblenden sollte man so ein Ereignis im Kurs ja auch nicht, immerhin bleibt der Cash hängen. Und mittelfristig wird man sehen, ob sich die Zahl der neu gestarteten Programme wieder mehr steigert.

Und wenn ich das richtig verfolgt habe, gibt es einige, die den Meilenstein von Novartis noch höher einstufen als ich.

Antwort auf Beitrag Nr.: 41.311.611 von eck64 am 04.04.11 08:47:52Den Vergleich unlängst, dass man kein totes Pferd reiten sollte, fand ich am besten!

Immer mehr satteln ab.

fand ich am besten!Immer mehr satteln ab.

Novartis CEO vowing to back ambitious $8B R&D strategy

April 4, 2011 — 10:36am ET | By John Carroll

While Pfizer goes about the business of dramatically reducing its R&D budget, Novartis CEO Joe Jimenez says he isn't about to go down that path. Instead, says the CEO, he intends to snip away at costs in other parts of the company specifically so Novartis ($NVS) can continue to spend about $8 billion a year on R&D. And he is betting his career that Novartis can buck the restructuring trend by maintaining a high ratio of pipeline winners.

Breaking it down for the Wall Street Journal, Jimenez says that Novartis historically has delivered one new drug for every six preclinical programs it begins. That compares very favorably with the industry standard of one in 23. And the CEO proudly points to a pipeline of 147 compounds, which includes the potential COPD blockbuster QVA149.

"Our approach is to go after areas of high unmet medical need, irrespective of the market size," Jimenez says. As a practical matter, that means going after pivotal data on a rare disease before expanding the label to include major market diseases like cancer.

April 4, 2011 — 10:36am ET | By John Carroll

While Pfizer goes about the business of dramatically reducing its R&D budget, Novartis CEO Joe Jimenez says he isn't about to go down that path. Instead, says the CEO, he intends to snip away at costs in other parts of the company specifically so Novartis ($NVS) can continue to spend about $8 billion a year on R&D. And he is betting his career that Novartis can buck the restructuring trend by maintaining a high ratio of pipeline winners.

Breaking it down for the Wall Street Journal, Jimenez says that Novartis historically has delivered one new drug for every six preclinical programs it begins. That compares very favorably with the industry standard of one in 23. And the CEO proudly points to a pipeline of 147 compounds, which includes the potential COPD blockbuster QVA149.

"Our approach is to go after areas of high unmet medical need, irrespective of the market size," Jimenez says. As a practical matter, that means going after pivotal data on a rare disease before expanding the label to include major market diseases like cancer.

Antwort auf Beitrag Nr.: 41.315.507 von SLGramann am 04.04.11 17:49:14Starkes Bekenntnis von Novartis zu weiterer intensiver Medikamentenentwicklung.