Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 7)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 0

Gesamt: 1.065.266

Gesamt: 1.065.266

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

65,95

EUR

-2,66 %

-1,80 EUR

Letzter Kurs 29.04.24 Lang & Schwarz

Neuigkeiten

29.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

29.04.24 · dpa-AFX |

29.04.24 · wO Newsflash |

Ihre wichtigsten Termine: Heute im Fokus: Zahlen von Porsche AG, Philips, Qiagen, Vivendi und Bawag Group

Ihre wichtigsten Termine: Heute im Fokus: Zahlen von Porsche AG, Philips, Qiagen, Vivendi und Bawag GroupWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 25,28 | +72,56 | |

| 4,7450 | +35,57 | |

| 5,0200 | +26,13 | |

| 8,9100 | +21,22 | |

| 0,6650 | +19,82 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -18,24 | |

| 6,5500 | -19,14 | |

| 3,9900 | -21,30 | |

| 2,3100 | -25,00 | |

| 7,2800 | -59,58 |

Zitat von Alexander909: Bei Mor habe ich immer das Gefühl, die Aktie läuft deutlich schlechter als die Vergleichsindizes, obwohl dieses so nicht zu belegen ist. Vermutlich kommt das Gefühl daher, daß jede Bewegung nach oben sehr sehr sehr zäh verläuft.

Das Problem sind die Umsätze, es gibt zwar i.d.R. kaum mal einen sehr starken Verkaufsdruck, aber eben auch keinen nennenswerten Kaufdruck. Andere Aktien springen auch mal ein paar Tage nach oben und generieren z.b. 20 % Kursplus, gehen dann in der Korrektur auch mal wieder 10 % zurück und tendieren dann seitwärts. Bei Mor ist dies unvorstellbar, der Kurs plätschert - wenn auch z.w. mit recht freundlicher Grundtendenz - wie eh und je vor sich hin.

Hoffen wir mal, daß wir die 20 € wenigsten noch ein paar Tage halten können

Sacken lassen mit wenig Volumen, warten bis das ask wieder ordentlich aufgefüllt ist und dann mit Volumen hochkaufen.

Wie sonst baut man deiner Meinung nach seine Position günstig aus?

Das neueste von der hellseherisch begabten Analzyste:

WestLB belässt Morphosys auf 'Neutral'

Die WestLB hat Morphosys auf "Neutral" belassen. Die Auslizensierung von sieben diagnostischen HuCAL-Antikörpern an den spanischen Proteomika-Konzern sei positiv zu werten, schrieb Analystin Cornelia Thomas. Allerdings sei das Geschäft nicht gänzlich unerwartet gewesen.

AFA0061 2011-05-16/14:37

© 2011 APA-dpa-AFX-Analyser

xxxxxxxxxxxxxxxxxx

Seit Jahren kann Morphosys nichts unerwartetes mehr vermelden. Oder sich über den Neutral-Status erheben. Ganz neutral wurde eine Umsatzvervielfachung und eine Vervielfachung der Pipeline vorausgesehen.

Medigene ist dagegen seit Jahren jederzeit eine Verdoppelung und mehr wert.

WestLB belässt Morphosys auf 'Neutral'

Die WestLB hat Morphosys auf "Neutral" belassen. Die Auslizensierung von sieben diagnostischen HuCAL-Antikörpern an den spanischen Proteomika-Konzern sei positiv zu werten, schrieb Analystin Cornelia Thomas. Allerdings sei das Geschäft nicht gänzlich unerwartet gewesen.

AFA0061 2011-05-16/14:37

© 2011 APA-dpa-AFX-Analyser

xxxxxxxxxxxxxxxxxx

Seit Jahren kann Morphosys nichts unerwartetes mehr vermelden. Oder sich über den Neutral-Status erheben. Ganz neutral wurde eine Umsatzvervielfachung und eine Vervielfachung der Pipeline vorausgesehen.

Medigene ist dagegen seit Jahren jederzeit eine Verdoppelung und mehr wert.

Antwort auf Beitrag Nr.: 41.508.570 von eck64 am 16.05.11 15:10:31ja ist echt ätzend!

Antwort auf Beitrag Nr.: 41.508.570 von eck64 am 16.05.11 15:10:31Medigene ist dagegen seit Jahren jederzeit eine Verdoppelung und mehr wert.

Danke eck!

Darf ich diese Aussage in den MediGene-thread kopieren, oder sollte das eine ironische Bemerkung sein ?

Danke eck!

Darf ich diese Aussage in den MediGene-thread kopieren, oder sollte das eine ironische Bemerkung sein ?

Antwort auf Beitrag Nr.: 41.508.641 von fuzzy-logic am 16.05.11 15:20:35Hier im MOR-Thread ist es eine zynische Bemerkung.

Im Medigene Thread verwandelt es sich zu einem Faktum.

Im Medigene Thread verwandelt es sich zu einem Faktum.

Trading Spotlight

Antwort auf Beitrag Nr.: 41.508.570 von eck64 am 16.05.11 15:10:31Cornelia Thomas: Ich bin froh, dass du bald arbeitslos bist.

Antwort auf Beitrag Nr.: 41.508.641 von fuzzy-logic am 16.05.11 15:20:35WestLB belässt Medigene auf 'Buy' - Ziel 3,90 Euro

13.05.2011 | 10:43

DÜSSELDORF (dpa-AFX Analyser) - Die WestLB hat Medigene nach Quartalszahlen auf "Buy" mit einem Kursziel von 3,90 Euro belassen. Da Biotechnologieunternehmen habe ihre Erwartungen in den ersten drei Monaten des Jahre übertroffen, schrieb Analystin Cornelia Thomas in einer Studie vom Freitag. Da Medigene aktuell nur knapp 0,2 Millionen Euro liquide Mittel im Monatsdurchschnitt verbrauche, gebe es mit Blick auf die Finanzierung keinen Grund zur Sorge.

http://www.aktien-meldungen.de/Analysen/Kaufen/WestLB-belaes…

07.04.2009 15:15

MediGene buy

Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von MediGene (ISIN DE0005020903/ WKN 502090) unverändert mit "buy" ein und bestätigt das Kursziel von 7,40 EUR.

Die US-Patentbehörde habe das Basispatent für das

Medikament Veregen um rund dreieinhalb Jahre bis Oktober 2020 verlängert.

Die Nachricht habe derweil keine Auswirkungen auf die Schätzungen. Das Präparat sei bereits durch andere Regelungen bis 2020 abgesichert gewesen.

Abgesehen davon sei auf Grund der Komplexität auch ohne Patentschutz keine starke Konkurrenz durch Generika zu erwarten.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von MediGene weiterhin zu kaufen. (Analyse vom 07.04.09) (07.04.2009/ac/a/nw)

Analyse-Datum: 07.04.2009

xxxxxxxxxxxx

Kennst du eine Analyse von ihr, die nicht "Medigene Buy" und Kursziel im Bereich 100% plus und mehr lautete?

Es ist, soweit ich weiß, immer durchgehend "Buy" und das Kursziel wird halt ab und an herabgesetzt.

13.05.2011 | 10:43

DÜSSELDORF (dpa-AFX Analyser) - Die WestLB hat Medigene nach Quartalszahlen auf "Buy" mit einem Kursziel von 3,90 Euro belassen. Da Biotechnologieunternehmen habe ihre Erwartungen in den ersten drei Monaten des Jahre übertroffen, schrieb Analystin Cornelia Thomas in einer Studie vom Freitag. Da Medigene aktuell nur knapp 0,2 Millionen Euro liquide Mittel im Monatsdurchschnitt verbrauche, gebe es mit Blick auf die Finanzierung keinen Grund zur Sorge.

http://www.aktien-meldungen.de/Analysen/Kaufen/WestLB-belaes…

07.04.2009 15:15

MediGene buy

Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von MediGene (ISIN DE0005020903/ WKN 502090) unverändert mit "buy" ein und bestätigt das Kursziel von 7,40 EUR.

Die US-Patentbehörde habe das Basispatent für das

Medikament Veregen um rund dreieinhalb Jahre bis Oktober 2020 verlängert.

Die Nachricht habe derweil keine Auswirkungen auf die Schätzungen. Das Präparat sei bereits durch andere Regelungen bis 2020 abgesichert gewesen.

Abgesehen davon sei auf Grund der Komplexität auch ohne Patentschutz keine starke Konkurrenz durch Generika zu erwarten.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von MediGene weiterhin zu kaufen. (Analyse vom 07.04.09) (07.04.2009/ac/a/nw)

Analyse-Datum: 07.04.2009

xxxxxxxxxxxx

Kennst du eine Analyse von ihr, die nicht "Medigene Buy" und Kursziel im Bereich 100% plus und mehr lautete?

Es ist, soweit ich weiß, immer durchgehend "Buy" und das Kursziel wird halt ab und an herabgesetzt.

Helvea - MorphoSys "buy"

11:52 16.05.11

Rating-Update:

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (Profil) mit "buy" ein. Das Kursziel werde bei 32 EUR gesehen. (16.05.2011/ac/a/u)

11:52 16.05.11

Rating-Update:

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (Profil) mit "buy" ein. Das Kursziel werde bei 32 EUR gesehen. (16.05.2011/ac/a/u)

Zitat von Meganonn:Zitat von Meganonn: Den ungewöhnlich geringfügigen Postingaktivitäten nach hat´s den Protagonisten dieses Threads vorübergehend die Sprache verschlagen ... unter normalen Umständen wäre nun alsbald mit einem kräftigen Kursanstieg der MOR-Aktie zu rechnen.

Zitat von Meganonn: ...

P.S. Habe gerade einen ersten Kauf für meine neue Tradingposition CM5Y1K (Morphosys Turbo Long 15.1900 unlimited) getätigt.

Soeben weiterer Zukauf CM5Y1K.

Sicherheitshalber soeben Teilw. Gewinnmitnahme bzw. Verkauf ( Euwax) 1/3el meiner Tradingposition CM5Y1K (wg. möglicherweise bevorstehender News zur Eigenpipeline - insbes. zu Mor 202 sowie auch Mor 103 u. Mor 208).

Danke.

Antwort auf Beitrag Nr.: 41.508.705 von eck64 am 16.05.11 15:28:52Wenn Frauen erst einmal von der Richtigkeit ihrer Einschätzung überzeugt sind, halten sie sehr lange daran fest - es soll aber auch Männer geben, die Schwierigkeiten damit haben, eine einmal eingenommene Bewertung zu überdenken.

Für mich ist das überhaupt keine Glanzleistung von Cornelia Thomas und deren Verfechter der Argumentation.

Praktisch seit über 3 Jahren ein "Neutral" zu vergeben und das bei einer MorphoSys Kurs Outperformance von ca. 35% gegenüber dem TEC DAX.

Das ist für mich ein Armutszeugnis, wenn man bei solch einem "Versagen" der eigenen Analyse nicht mal seine Argumente zu dieser Bewertung und Registrierung der Fehler zur eigenen Fehleinschätzung überprüft. Im Augenblick sieht das mir das von Cornelia Thomas mehr nach Starrsinn aus. Ich glaube kaum, dass sie jetzt noch viel Energie in neue Analyse und neue realistische Bewertungsmodelle steckt.

Praktisch seit über 3 Jahren ein "Neutral" zu vergeben und das bei einer MorphoSys Kurs Outperformance von ca. 35% gegenüber dem TEC DAX.

Das ist für mich ein Armutszeugnis, wenn man bei solch einem "Versagen" der eigenen Analyse nicht mal seine Argumente zu dieser Bewertung und Registrierung der Fehler zur eigenen Fehleinschätzung überprüft. Im Augenblick sieht das mir das von Cornelia Thomas mehr nach Starrsinn aus. Ich glaube kaum, dass sie jetzt noch viel Energie in neue Analyse und neue realistische Bewertungsmodelle steckt.

Antwort auf Beitrag Nr.: 41.508.557 von eck64 am 16.05.11 15:07:52Wie sonst baut man deiner Meinung nach seine Position günstig aus?

Da ergibt sich nur die Frage, ob jemand wirklich seine Position ausbauen will ?

Da ergibt sich nur die Frage, ob jemand wirklich seine Position ausbauen will ?

Antwort auf Beitrag Nr.: 41.508.705 von eck64 am 16.05.11 15:28:52Angeschlagene Bank

WestLB lässt Quartalsbericht ausfallen

zuletzt aktualisiert: 16.05.2011 - 13:07 Düsseldorf (RPO). Wie unsere Redaktion erfuhr, lässt die angeschlagene WestLB die für diese Woche geplante Veröffentlichung der Quartalszahlen ausfallen. In einem Brief weist WestLB-Chef Dietrich Voigtländer die Mitarbeiter auf die Entscheidung hin.

Diese sieben Männer ringen um die Zukunft der WestLB "Durch die Richtungsentscheidung der Europäischen Kommission ist vieles in Bewegung und mit großen Unsicherheiten behaftet. Vor diesem Hintergrund haben wir beschlossen, auf die Aufstellung eines Zwischenberichtes für das erste Quartal zu verzichten", schreibt WestLB-Chef Dietrich Voigtländer in einem Brief an die gut 4000 WestLB-Mitarbeiter, der unserer Redaktion vorliegt.

"Ich kann Ihnen aber berichten, dass sich unser operatives Ergebnis in den ersten Monaten gut entwickelt hat", heißt es in dem Brief weiter.

In dem Brief bereitet Voigtländer die Mitarbeiter auf harte Zeiten vor. "Wir werden daran arbeiten, möglichst viele Arbeitsplätze und Kompetenzen der Bank zu erhalten", versprach er.

http://www.rp-online.de/wirtschaft/news/unternehmen/WestLB-l…

Wann trennt sich Morphosys endlich von diesem Schrottladen!

Jens Holstein, übernehmen Sie!

WestLB lässt Quartalsbericht ausfallen

zuletzt aktualisiert: 16.05.2011 - 13:07 Düsseldorf (RPO). Wie unsere Redaktion erfuhr, lässt die angeschlagene WestLB die für diese Woche geplante Veröffentlichung der Quartalszahlen ausfallen. In einem Brief weist WestLB-Chef Dietrich Voigtländer die Mitarbeiter auf die Entscheidung hin.

Diese sieben Männer ringen um die Zukunft der WestLB "Durch die Richtungsentscheidung der Europäischen Kommission ist vieles in Bewegung und mit großen Unsicherheiten behaftet. Vor diesem Hintergrund haben wir beschlossen, auf die Aufstellung eines Zwischenberichtes für das erste Quartal zu verzichten", schreibt WestLB-Chef Dietrich Voigtländer in einem Brief an die gut 4000 WestLB-Mitarbeiter, der unserer Redaktion vorliegt.

"Ich kann Ihnen aber berichten, dass sich unser operatives Ergebnis in den ersten Monaten gut entwickelt hat", heißt es in dem Brief weiter.

In dem Brief bereitet Voigtländer die Mitarbeiter auf harte Zeiten vor. "Wir werden daran arbeiten, möglichst viele Arbeitsplätze und Kompetenzen der Bank zu erhalten", versprach er.

http://www.rp-online.de/wirtschaft/news/unternehmen/WestLB-l…

Wann trennt sich Morphosys endlich von diesem Schrottladen!

Jens Holstein, übernehmen Sie!

Antwort auf Beitrag Nr.: 41.510.201 von Aktienamateur am 16.05.11 19:11:28Der meint Versorgungsansprüche oder was

Antwort auf Beitrag Nr.: 41.510.220 von Friseuse am 16.05.11 19:14:42Hoffentlich hat MOR Ihre 100 Millionen EUR nicht bei der West LB angelegt!

wieder mal n antibodydeal im inflammatory-bereich:

http://glenmarkpharma.com/GLN_NWS/PDF/Glenmark_-_GBR_500_Pre…

Glenmark Pharmaceuticals Out-Licenses Novel Monoclonal Antibody, GBR 500, to Sanofi

• Sanofi to develop the molecule for Crohn’s Disease and other antiinflammatory

conditions such as Multiple Sclerosis

• Combined upfront and potential development, regulatory and

commercial milestone payments could total US$613 Mn

50 mille USD upfront, 613 mille USD potenzielle meileinsteine für PI-mab und für nicht ganz weltweiter rechte.

wird spannend bei MOR, ob und was sie zusammen bringen in 2012.....

http://glenmarkpharma.com/GLN_NWS/PDF/Glenmark_-_GBR_500_Pre…

Glenmark Pharmaceuticals Out-Licenses Novel Monoclonal Antibody, GBR 500, to Sanofi

• Sanofi to develop the molecule for Crohn’s Disease and other antiinflammatory

conditions such as Multiple Sclerosis

• Combined upfront and potential development, regulatory and

commercial milestone payments could total US$613 Mn

50 mille USD upfront, 613 mille USD potenzielle meileinsteine für PI-mab und für nicht ganz weltweiter rechte.

wird spannend bei MOR, ob und was sie zusammen bringen in 2012.....

Antwort auf Beitrag Nr.: 41.506.862 von eck64 am 16.05.11 10:08:34naja, sooo abwegig ist es trotzdem nicht.

FALLS für den unbekannten mab eine patentanmeldung vorliegt, wird es wohl eine der ersteren patentanmeldungen sein:

1. WO 2007/084344 & WO/2010/129752; DKK-1 und/oder -4 ---> BHQ880 (DKK-1); ?

2. WO 2007/096149; hTSLP --->

3. WO 2007/126799; C-MET ---> evtl. BJF475 (???)

4. WO 2008/058736; LINGO --->

5. WO 2008/113834 & WO 2010/015608; C5 ---> LFG316 (???)

6. WO 2008/125623; PCSK9 --->

7. WO 2009/047356; sclerostin ---> BPS804 (???)

8. WO 2009/056631 & WO/2010/136311; C3b --->

9. WO 2010/007082; BAFFR --->

10. WO 2010/112458; IL12Rβ1 --->

11. WO/2010/125003; ActRIIB --->

1. ist bekannt

3. für lungenkrebs -> kommt wegen zeitspanne eher nicht in frage

5. ist es auch nicht (falls LFG316 stimmt)

2. wäre eine möglichkeit? "treatment of hTSLP related disorders, such as asthma, atopic dermatitis, allergic rhinitis, fibrosis, inflammatory bowel disease and Hodgkin's lymphoma"

4. evtl. auch? "diseases associated with axonal degeneration and demyelination"

6. eben auch vielleicht "treatment of disease associated with high cholesterol levels"

danach sind wir schon bei 2009-patentanmeldungen, und die sind vielleicht zu jung.

aber stimmt schon, bis jetzt nur reine spekulation.

was weiß man überhaupt über den mab? wann war start etc.?

FALLS für den unbekannten mab eine patentanmeldung vorliegt, wird es wohl eine der ersteren patentanmeldungen sein:

1. WO 2007/084344 & WO/2010/129752; DKK-1 und/oder -4 ---> BHQ880 (DKK-1); ?

2. WO 2007/096149; hTSLP --->

3. WO 2007/126799; C-MET ---> evtl. BJF475 (???)

4. WO 2008/058736; LINGO --->

5. WO 2008/113834 & WO 2010/015608; C5 ---> LFG316 (???)

6. WO 2008/125623; PCSK9 --->

7. WO 2009/047356; sclerostin ---> BPS804 (???)

8. WO 2009/056631 & WO/2010/136311; C3b --->

9. WO 2010/007082; BAFFR --->

10. WO 2010/112458; IL12Rβ1 --->

11. WO/2010/125003; ActRIIB --->

1. ist bekannt

3. für lungenkrebs -> kommt wegen zeitspanne eher nicht in frage

5. ist es auch nicht (falls LFG316 stimmt)

2. wäre eine möglichkeit? "treatment of hTSLP related disorders, such as asthma, atopic dermatitis, allergic rhinitis, fibrosis, inflammatory bowel disease and Hodgkin's lymphoma"

4. evtl. auch? "diseases associated with axonal degeneration and demyelination"

6. eben auch vielleicht "treatment of disease associated with high cholesterol levels"

danach sind wir schon bei 2009-patentanmeldungen, und die sind vielleicht zu jung.

aber stimmt schon, bis jetzt nur reine spekulation.

was weiß man überhaupt über den mab? wann war start etc.?

Zitat von PathFinder2: wieder mal n antibodydeal im inflammatory-bereich:

http://glenmarkpharma.com/GLN_NWS/PDF/Glenmark_-_GBR_500_Pre…

Glenmark Pharmaceuticals Out-Licenses Novel Monoclonal Antibody, GBR 500, to Sanofi

• Sanofi to develop the molecule for Crohn’s Disease and other antiinflammatory

conditions such as Multiple Sclerosis

• Combined upfront and potential development, regulatory and

commercial milestone payments could total US$613 Mn

50 mille USD upfront, 613 mille USD potenzielle meileinsteine für PI-mab und für nicht ganz weltweiter rechte.

wird spannend bei MOR, ob und was sie zusammen bringen in 2012.....

Ja, sehr interessant. 50 mio USD vorab und weitere bis zu 614 mio und Tantiemen.

Weitere interessante Details:

Glenmark hat immerhin bestimmte Vertriebsgebiete behalten, teilweise Co-Vertrieb, teilweise alleine:

Sanofi and Glenmark will comarket

in Russia, Brazil, Australia and New Zealand, and Glenmark will retain exclusive

marketing rights in India and other countries in the rest of the world.

Und GBR500 hat bisher nur eine P1-Dosisstudie absolviert, der "proof of concept" bezieht sich auf präklinische Tierstudien.

xxxxxxxxxxxxx

Um mit MOR 103 zu vergleichen: Moroney sprach ja mehrfach von anderen 100 mio-Deals. Letztlich wird es ja aber daruaf ankommen, wie komplett sich Morphosys aus der Entwciklung rauszieht, oder ob man weitere P1b/P2a im Auftrag durchführt, ob man regionale Vertriebsrechte zurück behält? Und natürlich wie viel upfront man will, denn hoher upfront kostet Tantieme-Prozente. Aber hoher upfront bringt sofort cash und Anerkennung durch den Finanzmarkt.

zur meldung von heute

http://www.proteomika.com/index.php?option=com_content&task=…

Promonitor

Monitoring biological drugs

Chronic inflammatory diseases are highly heterogeneous conditions characterized by over production of cytokines, essential components in a body's immune response, that when disregulated play a critical role in the pathogenesis of these diseases. Among the cytokines tumor necrosis factor alpha (TNFα) is a key trigger in the induction of the inflammatory cascade and therefore of disease symptoms.

The new generations of biological anti-TNFα drugs are recombinant antibody molecules that target TNFα thereby limiting the extent to which the inflammatory cascade is triggered.

Therapies based on this novel class of biological drugs have provided a much-needed alternative to clinicians for the treatment of chronic inflammatory diseases such as rheumatoid arthritis and inflammatory bowel disease (Crohn's disease and ulcerative colitis). Despite the widespread success of these drugs however some patients do not respond satisfactorily or show a diminished response after prolonged drug treatment. The failure to respond to these treatments is primarily due to the immunogenicity of the drugs themselves, that is, the patient creates antibodies that target the drug itself thus neutralizing the beneficial effect of treatment and potentially even triggering an adverse drug response.

Objective selection of therapy and dosage

Administration of biologic drugs should always be performed in parallel with the close monitoring of the patient response to the drug in order to evaluate the efficacy of treatment and if necessary to adjust dosage or switch therapy.

Currently the assessment of patient response to the treatment of autoimmune and inflammatory diseases is based on patient reporting of symptom severity. While such measures are useful in assessing the impact of treatment on a patient’s quality of life this approach fails to provide an objective biological insight into the efficacy of treatment. The use of PROMONITOR® allows individualized optimization of treatment regimes, thereby increasing the clinical benefit to patients and avoiding the waste of time, money and opportunity spent on ineffective treatments. The goal of objectively measuring drug response is achieved by PROMONITOR® through the measurement of both drug bioavailability and immunogenicity.

hier ein produktflyer:

http://www.proteomika.com/images/stories/promonitor_en.pdf

auszug:

Promonitor has a wide menu for different

biological drugs:

Promonitor IFX Levels of infliximab and anti-infliximab antibody titer.

Promonitor ADA Levels of adalimumab and anti-adalimumab antibody titer.

Promonitor ETN* Levels of etanercept and anti-etanercept antibody titer.

Promonitor RTX* Levels of rituximab and anti-rituximab antibody titer.

===

scheinen grundsätzlich mal produkte mit hohem marktpotenzial zu seien (es gibt ja viele TNFa non-responders). frage ist halt wie viel bei MOR hängen bleibt....

http://www.proteomika.com/index.php?option=com_content&task=…

Promonitor

Monitoring biological drugs

Chronic inflammatory diseases are highly heterogeneous conditions characterized by over production of cytokines, essential components in a body's immune response, that when disregulated play a critical role in the pathogenesis of these diseases. Among the cytokines tumor necrosis factor alpha (TNFα) is a key trigger in the induction of the inflammatory cascade and therefore of disease symptoms.

The new generations of biological anti-TNFα drugs are recombinant antibody molecules that target TNFα thereby limiting the extent to which the inflammatory cascade is triggered.

Therapies based on this novel class of biological drugs have provided a much-needed alternative to clinicians for the treatment of chronic inflammatory diseases such as rheumatoid arthritis and inflammatory bowel disease (Crohn's disease and ulcerative colitis). Despite the widespread success of these drugs however some patients do not respond satisfactorily or show a diminished response after prolonged drug treatment. The failure to respond to these treatments is primarily due to the immunogenicity of the drugs themselves, that is, the patient creates antibodies that target the drug itself thus neutralizing the beneficial effect of treatment and potentially even triggering an adverse drug response.

Objective selection of therapy and dosage

Administration of biologic drugs should always be performed in parallel with the close monitoring of the patient response to the drug in order to evaluate the efficacy of treatment and if necessary to adjust dosage or switch therapy.

Currently the assessment of patient response to the treatment of autoimmune and inflammatory diseases is based on patient reporting of symptom severity. While such measures are useful in assessing the impact of treatment on a patient’s quality of life this approach fails to provide an objective biological insight into the efficacy of treatment. The use of PROMONITOR® allows individualized optimization of treatment regimes, thereby increasing the clinical benefit to patients and avoiding the waste of time, money and opportunity spent on ineffective treatments. The goal of objectively measuring drug response is achieved by PROMONITOR® through the measurement of both drug bioavailability and immunogenicity.

hier ein produktflyer:

http://www.proteomika.com/images/stories/promonitor_en.pdf

auszug:

Promonitor has a wide menu for different

biological drugs:

Promonitor IFX Levels of infliximab and anti-infliximab antibody titer.

Promonitor ADA Levels of adalimumab and anti-adalimumab antibody titer.

Promonitor ETN* Levels of etanercept and anti-etanercept antibody titer.

Promonitor RTX* Levels of rituximab and anti-rituximab antibody titer.

===

scheinen grundsätzlich mal produkte mit hohem marktpotenzial zu seien (es gibt ja viele TNFa non-responders). frage ist halt wie viel bei MOR hängen bleibt....

Antwort auf Beitrag Nr.: 41.511.176 von PathFinder2 am 16.05.11 22:17:35etwas ausführlicheres prospekt:

http://www.proteomika.com/images/stories/promonitor_brochure…

und weitere infos für interessierte... http://www.proteomika.com/index.php?option=com_content&task=…

http://www.proteomika.com/images/stories/promonitor_brochure…

und weitere infos für interessierte... http://www.proteomika.com/index.php?option=com_content&task=…

Antwort auf Beitrag Nr.: 41.510.334 von Magnetfeldfredy am 16.05.11 19:35:59Auch Lemus war nie für Anlagen bei der WestLB schlecht

Die WestLB ist ein genialer Schuppen. Erstmal schaffen die es als Bank zum Cashburner. Dann auf fremde Kosten über Jaaahre. Dann ist sich der Drecksladen der politischen Unterstützung sicher, egal wer an der Regierung ist.

Das politische Kalkül jeder Regierung erwies sich noch als richtig, dem Wähler ist die Daueralimente egal und den WestLB-Dauerparasiten gefällt es.

Morphosys wird noch auf Entzug kommen, die halten sich trotz Morphosys nicht. die Leere aus der Geschicht, man spielt mit Verlierern nicht.

Die WestLB ist ein genialer Schuppen. Erstmal schaffen die es als Bank zum Cashburner. Dann auf fremde Kosten über Jaaahre. Dann ist sich der Drecksladen der politischen Unterstützung sicher, egal wer an der Regierung ist.

Das politische Kalkül jeder Regierung erwies sich noch als richtig, dem Wähler ist die Daueralimente egal und den WestLB-Dauerparasiten gefällt es.

Morphosys wird noch auf Entzug kommen, die halten sich trotz Morphosys nicht. die Leere aus der Geschicht, man spielt mit Verlierern nicht.

Antwort auf Beitrag Nr.: 41.511.297 von Friseuse am 16.05.11 22:42:16http://newsticker.sueddeutsche.de/list/id/1154729

WestLB lässt Quartalszahlen ausfallen

...

-------------

Die lassen die Quartalszahlen einfach so ausfallen, aber Cornelia darf weiter rumscheissen ... unglaublich.

WestLB lässt Quartalszahlen ausfallen

...

-------------

Die lassen die Quartalszahlen einfach so ausfallen, aber Cornelia darf weiter rumscheissen ... unglaublich.

Antwort auf Beitrag Nr.: 41.511.754 von Ville7 am 17.05.11 07:23:55Ich denke die hat auch bald ausgeschissen!

Antwort auf Beitrag Nr.: 41.511.754 von Ville7 am 17.05.11 07:23:55Wahrscheinlich hat Cornelia an den Quartalszahlen mitgearbeitet. Das wäre dann aber doch zu peinlich.

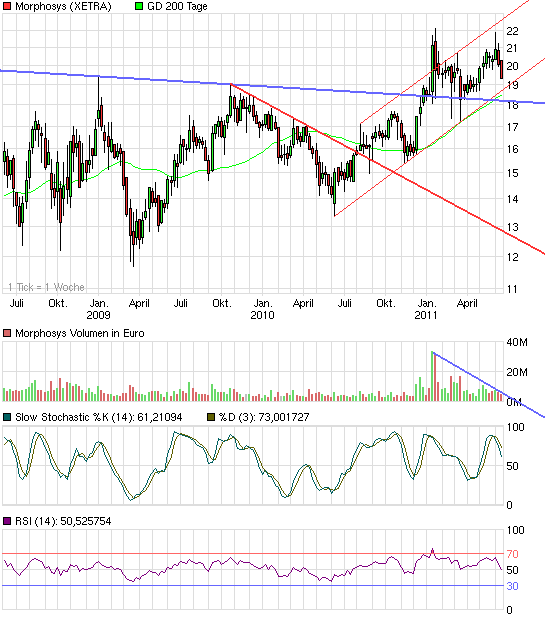

Bei Mor hat sich leider ein Fehlsignal ergeben. Der Ausbruch über die 20,48 € konnte nicht gehalten werden. Normalerweise führt dies in der Folge zu deutlichen Kursrückgängen. Da aber das Volumen beim Ausbruch nicht besonders hoch war (wie immer sehr niedrig halt), muß es nicht zu dem deutlichen Rücksetzer kommen.

Wie auch immer, der Kursverlauf der letzten Tage ist charttechnisch eher negativ zu beurteilen.

Wie auch immer, der Kursverlauf der letzten Tage ist charttechnisch eher negativ zu beurteilen.

gemach leute,

immerhin ist die cornelia eine frau "dr."

immerhin ist die cornelia eine frau "dr."

Antwort auf Beitrag Nr.: 41.512.610 von Alexander909 am 17.05.11 10:18:03Lass uns den Schlusskurs abwarten...

Zitat von Alexander909: Bei Mor hat sich leider ein Fehlsignal ergeben. Der Ausbruch über die 20,48 € konnte nicht gehalten werden. Normalerweise führt dies in der Folge zu deutlichen Kursrückgängen. Da aber das Volumen beim Ausbruch nicht besonders hoch war (wie immer sehr niedrig halt), muß es nicht zu dem deutlichen Rücksetzer kommen.

Wie auch immer, der Kursverlauf der letzten Tage ist charttechnisch eher negativ zu beurteilen.

http://www.tradesignalonline.com/ext/edt.ashx/wo/00378d1f-8e…

Aufwärtstrend intakt.

Higher high geklappt.

Jetzt ist die Frage, ob es bei einem higher low bleibt. Das letzte lokale low bei 19,86.

Ich halte gar nichts davon bei jeder Welle zwischen Euphorie und Depression zu pendeln. Das machen meine Nerven nicht mit.

Hier wird behauptet, dass die P II-Erfolgsrate der Industrie in den letzten Jahren signifikant geschrumpft ist:

Phase II failures on the rise, CMR analysis finds

Clinical News | May 12, 2011

Peter Mansell

Phase II failures on the rise, CMR analysis finds

Success rates in Phase II clinical trials are lower than at other stage of drug development, and they are getting markedly worse, an analysis by the UK’s Centre for Medicines Research (CMR) has found.

“As the current likelihood of a drug successfully progressing through Phase III to launch is 50%, the overall attrition of late-stage drug development seems to be unsustainably high,” comments John Arrowsmith, scientific director at Thomson Reuters (which acquired the CMR in April 2006) in an article for Nature Reviews Drug Discovery.

The Centre reviewed drug development projects undertaken by 16 companies included in the CMR International Global R&D database and representing around 60% of global R&D spending.

The analysis revealed that Phase II success rates for new development projects had fallen from 28% in 2006–2007 to 18% in 2008–2009, although these rates did vary between therapeutic categories as well as between small molecules and biologics.

http://www.pharmatimes.com/Article/11-05-12/Phase_II_failure…

Leider differenziert der Artikel dann nicht weiter nach mabs, sm usw. Da die meisten Projekte aber aus strategischen bzw. Effektivitätsgründen scheitern, ist es fraglich, ob mabs ab P II wirklich so viel besser abschneiden, als andere Konzepte.

Nach wie vor bezweifle ich die von MorphoSys propagierten Erfolgswahrscheinlichkeiten. Es sind Hochrechnungen auf der Basis inzwischen wohl relativ alten Datenmaterials. Als ob sich die Welt nicht ändern würde...

Phase II failures on the rise, CMR analysis finds

Clinical News | May 12, 2011

Peter Mansell

Phase II failures on the rise, CMR analysis finds

Success rates in Phase II clinical trials are lower than at other stage of drug development, and they are getting markedly worse, an analysis by the UK’s Centre for Medicines Research (CMR) has found.

“As the current likelihood of a drug successfully progressing through Phase III to launch is 50%, the overall attrition of late-stage drug development seems to be unsustainably high,” comments John Arrowsmith, scientific director at Thomson Reuters (which acquired the CMR in April 2006) in an article for Nature Reviews Drug Discovery.

The Centre reviewed drug development projects undertaken by 16 companies included in the CMR International Global R&D database and representing around 60% of global R&D spending.

The analysis revealed that Phase II success rates for new development projects had fallen from 28% in 2006–2007 to 18% in 2008–2009, although these rates did vary between therapeutic categories as well as between small molecules and biologics.

http://www.pharmatimes.com/Article/11-05-12/Phase_II_failure…

Leider differenziert der Artikel dann nicht weiter nach mabs, sm usw. Da die meisten Projekte aber aus strategischen bzw. Effektivitätsgründen scheitern, ist es fraglich, ob mabs ab P II wirklich so viel besser abschneiden, als andere Konzepte.

Nach wie vor bezweifle ich die von MorphoSys propagierten Erfolgswahrscheinlichkeiten. Es sind Hochrechnungen auf der Basis inzwischen wohl relativ alten Datenmaterials. Als ob sich die Welt nicht ändern würde...

Antwort auf Beitrag Nr.: 41.513.057 von SLGramann am 17.05.11 11:24:36In Bezug auf klinische Erfolswahrscheinlichkeiten ist die Morphosys-eigene Datenbasis vielleicht wirklich etwas dünn.

Aber bezüglich präklinischen Projekten hat Moroney aus 70 Projekten für sich bessere präklinische Wahrscheinlichkeiten reklamiert und insbesondere will er nach der sloning-Übernahme noch weiter verbesserte QUoten erreichen.

Von den ersten 7 P1-Programmen konnten 6 in P2-Phasen überführt werden.

Das ist sicher keine schlechte Quote.

Welche P2-P3-Übergänge MOR bzw. die Partner realisieren werden können, muss man abwarten.

Neben der Qualität des Programmes wird natürlich sehr stark die Qualität des targets an sich, aber auch die Wettbewerbslage entscheidend sein.

Aber bezüglich präklinischen Projekten hat Moroney aus 70 Projekten für sich bessere präklinische Wahrscheinlichkeiten reklamiert und insbesondere will er nach der sloning-Übernahme noch weiter verbesserte QUoten erreichen.

Von den ersten 7 P1-Programmen konnten 6 in P2-Phasen überführt werden.

Das ist sicher keine schlechte Quote.

Welche P2-P3-Übergänge MOR bzw. die Partner realisieren werden können, muss man abwarten.

Neben der Qualität des Programmes wird natürlich sehr stark die Qualität des targets an sich, aber auch die Wettbewerbslage entscheidend sein.

Die Enttäuschten und Ungeduldigen schmeißen schon wieder hin.

Antwort auf Beitrag Nr.: 41.513.724 von bruder_halblang am 17.05.11 13:06:18.....das sind aber nicht viele und nur daytrader, selber schuld wer jetzt schmeißt!

schlechte Nachrichten sehen anders aus

Zum 2-ten Mal in Folge bricht Mor in der Schlußauktion etwas ein. In den Tagen davor konnte man immer eine freundliche Tendenz zur SA erkennen. Leider verschlechtern sich die technischen Aussichten immer mehr.

Mal ne kleine Frage Alexander.

Biste mal von MorphoSys gefeuert worden oder hast du nen lukrativen Nebenjob von Novartis. Du bist einer derjenigen, der jeden kleinsten Kursrücksetzer beklatscht und immer die drohenden Gefahren in den Mittelpunkt der Postings stellt. Welchen Zweck sollen diese Postings haben. Sollen wir jetzt alle in Panik verkaufen.

Übrigens sind heute so gut wie alle TEC DAX Werte im Minus. Warum dann immer den Fokus auf MorphoSys mit negativen Formulierungen.

Der Chart sieht alles andere als schlecht aus. Ich kann überhaupt nicht erkennen, dass sich da was verschlechtert hat.

Biste mal von MorphoSys gefeuert worden oder hast du nen lukrativen Nebenjob von Novartis. Du bist einer derjenigen, der jeden kleinsten Kursrücksetzer beklatscht und immer die drohenden Gefahren in den Mittelpunkt der Postings stellt. Welchen Zweck sollen diese Postings haben. Sollen wir jetzt alle in Panik verkaufen.

Übrigens sind heute so gut wie alle TEC DAX Werte im Minus. Warum dann immer den Fokus auf MorphoSys mit negativen Formulierungen.

Der Chart sieht alles andere als schlecht aus. Ich kann überhaupt nicht erkennen, dass sich da was verschlechtert hat.

Antwort auf Beitrag Nr.: 41.515.772 von Alexander909 am 17.05.11 17:55:40Wo habt ihr alle Börse gelernt???

Z. Z. ist es nicht MOR (ausnahmsweise) sondern der Gesamtmarkt. Schuldenuhr USA, diverse Kleinkrisen etc. Die Wall Street hustet - die anderen bekommen die Lungenentzündung.

Da müsste M schon viel bieten, um gegen zu halten. Aber ihm sind eigene Pläne wichtig, nicht die Aktionäre. Warum auch, solange er Jünger wie euch hat.

Z. Z. ist es nicht MOR (ausnahmsweise) sondern der Gesamtmarkt. Schuldenuhr USA, diverse Kleinkrisen etc. Die Wall Street hustet - die anderen bekommen die Lungenentzündung.

Da müsste M schon viel bieten, um gegen zu halten. Aber ihm sind eigene Pläne wichtig, nicht die Aktionäre. Warum auch, solange er Jünger wie euch hat.

Antwort auf Beitrag Nr.: 41.516.142 von BICYPAPA am 17.05.11 18:58:50Du bist einer derjenigen, der jeden kleinsten Kursrücksetzer beklatscht

Ich kann nicht erkennen, daß ich irgendwann mal einen Kursrückgang beklatscht hätte, meine Formulierung : Leider verschlechtern sich die technischen Aussichten immer mehr

Kann man aus dieser Formulierung nicht herauslesen, daß ich es zutiefst bedauere, daß es einen kräftigen Rücksetzer geben könnte ?

Da ich den Gesamtmarkt als recht stabil und robust einschätze, könnte eine morgige Gesamtmarkterholung das Ungemach möglicherweise noch aufhalten.

Mor ist nach Jahren aus der Seitwärtsbewegung ausgebrochen, hat die Aufwärtsbewegung seit dem Tief vom März 2009 nicht oder nur verhalten mitgemacht und trotzdem interessiert sich anscheinend keiner für die Aktie. Normalerweise sollte die Aktie nach diesen Voraussetzungen mehr Dynamik entwickeln können, macht sie aber nicht ! Für mich ist sie deshalb technisch nicht besonders stabil, um es sehr vorsichtig zu formulieren.

Schuld an dieser Entwicklung hat natürlich auch SM. Man kann über seine Strategie durchaus geteilter Meinung, fast alle Gewinne in eigene Produktentwicklungen zu stecken und damit den Aktienkurs zu drücken, aber dafür will ich ihn nicht verurteilen. Die andere Sache ist für den Aktienkurs nichts zu tun.

Warum kann man auf der HV nicht ankündigen, z.b. innerhalb von 6 Mo. 5 % eigener Aktien zu erwerben. Das wären fast 10.000 Aktien pro Handelstag. Kostenpunkt - je nach Kurs - ca. 25 Mio. €. Sollte man aktuell fast 150 Mio. € Cash haben, denke ich eine durchaus zu finanzierende Aktion. Bei dem täglichen Handelsumsatz wären knapp 10.000 Aktien m.E. vermutlich sehr kursstützend, v.a. wenn man es intelligent macht (also nicht unbedingt die WestLB damit beauftragt). Und man investiert in das eigene (unterbewertete) Unternehmen.

Wenn man Glück hat, sagen sie auf der HV, wir kaufen demnächst ein paar Aktien für die Mitarbeitervergütung zurück (44 Aktien pro Quartal oder so ähnlich ). Wenn wir Pech haben, sagen sie gar nichts dazu oder sogar, wir haben es uns anders überlegt, wir kaufen doch gar nichts zurück.

Ich bewundere eck sehr, der egal wie die technische Situation ist, hier Optimismus versprüht. Ich kann es leider nicht, wenn ich sehe es wird mit dem Kurs wahrscheinlich abwärts gehen. Ein Fehler, sicher, es ist aber nun mal so.

hast du nen lukrativen Nebenjob von Novartis

Ich befürchte leider auch, daß Novartis derzeit kein großes Interesse an Mor hat. Wenn ja, wäre es für uns alle sicher besser. Ich würde jubeln, wenn morgen Nov z.b. 33 € für Mor bieten würde, aber da sind wir sicherlich auch anderer Meinung.

PS : Trotz meiner (kurzfristigen) negativen Einschätzung werde ich keine Aktie dieses Jahr verkaufen - zumindest nicht unter 30 € -, da in der Theorie Mor (im Vergleich z.b. zu Medigene) kein so schlechtes Unternehmen sein dürfte

Ich kann nicht erkennen, daß ich irgendwann mal einen Kursrückgang beklatscht hätte, meine Formulierung : Leider verschlechtern sich die technischen Aussichten immer mehr

Kann man aus dieser Formulierung nicht herauslesen, daß ich es zutiefst bedauere, daß es einen kräftigen Rücksetzer geben könnte ?

Da ich den Gesamtmarkt als recht stabil und robust einschätze, könnte eine morgige Gesamtmarkterholung das Ungemach möglicherweise noch aufhalten.

Mor ist nach Jahren aus der Seitwärtsbewegung ausgebrochen, hat die Aufwärtsbewegung seit dem Tief vom März 2009 nicht oder nur verhalten mitgemacht und trotzdem interessiert sich anscheinend keiner für die Aktie. Normalerweise sollte die Aktie nach diesen Voraussetzungen mehr Dynamik entwickeln können, macht sie aber nicht ! Für mich ist sie deshalb technisch nicht besonders stabil, um es sehr vorsichtig zu formulieren.

Schuld an dieser Entwicklung hat natürlich auch SM. Man kann über seine Strategie durchaus geteilter Meinung, fast alle Gewinne in eigene Produktentwicklungen zu stecken und damit den Aktienkurs zu drücken, aber dafür will ich ihn nicht verurteilen. Die andere Sache ist für den Aktienkurs nichts zu tun.

Warum kann man auf der HV nicht ankündigen, z.b. innerhalb von 6 Mo. 5 % eigener Aktien zu erwerben. Das wären fast 10.000 Aktien pro Handelstag. Kostenpunkt - je nach Kurs - ca. 25 Mio. €. Sollte man aktuell fast 150 Mio. € Cash haben, denke ich eine durchaus zu finanzierende Aktion. Bei dem täglichen Handelsumsatz wären knapp 10.000 Aktien m.E. vermutlich sehr kursstützend, v.a. wenn man es intelligent macht (also nicht unbedingt die WestLB damit beauftragt). Und man investiert in das eigene (unterbewertete) Unternehmen.

Wenn man Glück hat, sagen sie auf der HV, wir kaufen demnächst ein paar Aktien für die Mitarbeitervergütung zurück (44 Aktien pro Quartal oder so ähnlich

). Wenn wir Pech haben, sagen sie gar nichts dazu oder sogar, wir haben es uns anders überlegt, wir kaufen doch gar nichts zurück. Ich bewundere eck sehr, der egal wie die technische Situation ist, hier Optimismus versprüht. Ich kann es leider nicht, wenn ich sehe es wird mit dem Kurs wahrscheinlich abwärts gehen. Ein Fehler, sicher, es ist aber nun mal so.

hast du nen lukrativen Nebenjob von Novartis

Ich befürchte leider auch, daß Novartis derzeit kein großes Interesse an Mor hat. Wenn ja, wäre es für uns alle sicher besser. Ich würde jubeln, wenn morgen Nov z.b. 33 € für Mor bieten würde, aber da sind wir sicherlich auch anderer Meinung.

PS : Trotz meiner (kurzfristigen) negativen Einschätzung werde ich keine Aktie dieses Jahr verkaufen - zumindest nicht unter 30 € -, da in der Theorie Mor (im Vergleich z.b. zu Medigene) kein so schlechtes Unternehmen sein dürfte

Antwort auf Beitrag Nr.: 41.516.663 von 510tp am 17.05.11 20:45:47Warum auch, solange er Jünger wie euch hat.

Ein Jünger zu werden kann sehr teuer werden, da gebe ich Dir Recht !

Ein Jünger zu werden kann sehr teuer werden, da gebe ich Dir Recht !

Zitat von Alexander909: Ich bewundere eck sehr, der egal wie die technische Situation ist, hier Optimismus versprüht. Ich kann es leider nicht, wenn ich sehe es wird mit dem Kurs wahrscheinlich abwärts gehen. Ein Fehler, sicher, es ist aber nun mal so.

Der Unterschied von dir zu mir ist wohl der Zeithorizont. Morphosys geht rauf und runter, ich kann hier im Monat 12 mal mich freuen und 8 mal trauern. das ist mir zu stressig. natürlich freue ich mich nicht, wenn Morphosys ein paar %e verliert, aber im Gegensatz zu früher stresst mich das nicht mehr so, denn ich gehe davon aus, das Morphosys in den letzten Jahren im Wert immer weiter hinter dem Kurs vorausgelaufen ist. Ich sehe weit mehr Aufwärtspotential als Risiko, selbst wenn MOR103 in die Hose gehen sollte.

Die technische Situation ist natürlich komplett unterschiedlich, je nachdem welchen Zeitraum man betrachtet.

Hier ein langes Bild mit dem 240-Tage-Linie, (240 Handelstage= ca. 1 Jahr):

MOR steht aktuell so hoch wie seit vielen Jahren nicht, die Jahreslinie steigt stabil, der Kurs ist aktuell ziemlich weit über dem Jahresdurchschnitt.

Die letzten Jahre ist MOR im Frühjahr immer eingebrochen in den Bereich von 14 und drunter. Dieses Jahr sieht es nicht danach aus.

Tatsächlich war in den letzten Jahren nur ein Kurs deutlich unter 240er-Linie ein guter Kaufzeitpunkt. Jetzt könnte es durchaus sein das wieder eine Phase läuft, wo der Kurs durchgehend vorausläuft.

Ob es so kommt? Ich weiß es nicht, aber ich will jetzt wirklich nicht eine miese technische Situation ausrufen, wenn sie mal so gut ist, wie seit Jahren nicht mehr.

Bekommt ein Jünger nicht 30 Silberlinge

http://www.welt.de/wissenschaft/article7013319/Was-man-sich-…

Früher war das der Preis vom Esel, heute zwei Kisten Franzi oder ein Kofferraum Ötti

http://www.welt.de/wissenschaft/article7013319/Was-man-sich-…

Früher war das der Preis vom Esel, heute zwei Kisten Franzi oder ein Kofferraum Ötti

http://www.tradesignalonline.com/ext/edt.ashx/wo/00378e89-8e…

Jede Menge Unterstützungen unterhalb, bis 17,50 herunter.

Ich rechne nicht damit, wie in den Vorjahren unter 15 zu fallen.

Antwort auf Beitrag Nr.: 41.516.846 von eck64 am 17.05.11 21:23:00Der Unterschied von dir zu mir ist wohl der Zeithorizont

Vermutlich ja, wenn ich von einer möglichen negativen Kursentwicklung spreche, dann meine ich keinen Zeithorizont von 1 Jahr oder gar mehr, sondern eine Zeitschiene von ein paar Wochen.

Dennoch :

Am 06.03.2009 stand der TecDax bei 405, heute bei 914, also ein Plus von ca. 126 %, Mor stand damals bei 13,40 €, heute bei 20,15 €, also nur ein Plus von 50 %.

Obwohl Mor den TecDax in den letzten Jahren wirklich nicht gerade outperformed und man einen langjährigen Widerstand herausgenommen hat und es wirklich sehr gute News gab, hat es der Kurs nicht geschafft, mal eine Rallye hinzulegen. Im Gegenteil alles verlief danach sehe sehr zäh. Gibt Dir das nicht (in technischer Hinsicht) zu denken ?

Das Hauptproblem sind nicht die massiven Verkäufe sondern die geringen Käufe. Am 31.12.2010 lag man den Umsatz betreffend im Ranking auf Platz 23, jetzt aktuell immerhin auf Platz 21. Dennoch zeigt der Platz, daß Mor links liegen gelassen wird.

PS : Gehst Du am Don zur HV ?

Vermutlich ja, wenn ich von einer möglichen negativen Kursentwicklung spreche, dann meine ich keinen Zeithorizont von 1 Jahr oder gar mehr, sondern eine Zeitschiene von ein paar Wochen.

Dennoch :

Am 06.03.2009 stand der TecDax bei 405, heute bei 914, also ein Plus von ca. 126 %, Mor stand damals bei 13,40 €, heute bei 20,15 €, also nur ein Plus von 50 %.

Obwohl Mor den TecDax in den letzten Jahren wirklich nicht gerade outperformed und man einen langjährigen Widerstand herausgenommen hat und es wirklich sehr gute News gab, hat es der Kurs nicht geschafft, mal eine Rallye hinzulegen. Im Gegenteil alles verlief danach sehe sehr zäh. Gibt Dir das nicht (in technischer Hinsicht) zu denken ?

Das Hauptproblem sind nicht die massiven Verkäufe sondern die geringen Käufe. Am 31.12.2010 lag man den Umsatz betreffend im Ranking auf Platz 23, jetzt aktuell immerhin auf Platz 21. Dennoch zeigt der Platz, daß Mor links liegen gelassen wird.

PS : Gehst Du am Don zur HV ?

Antwort auf Beitrag Nr.: 41.517.179 von Alexander909 am 17.05.11 22:21:45Chart aus #1 vom 1.1.2011, potentielle Jahresszenarien:

Was denkst du wo wir heute mit dem Kurs stehen?

Hier die Antwort:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00378e98-8e…

Wie du siehst: Ich ging davon aus, das ein Ausbruch aus einem Mehrjahrestrend mehrere Monate braucht um sich durchzusetzen. Und wenn er dann endgültig geklappt hat, dann darf es ruhig auch zügig steigen.

Passend dazu der angekündigte starke Pipelinenewsflow im 2. Halbjahr. Die letzten 2 Jahre ist die Zahl der klinischen Programme massiv angestiegen, aber News aus den Programmen gibt es so gut wie keine. Aber es ist doch absehbar, das gute news kommen müssen, alleine durch die schiere Zahl an reifenden Projekten, gerade auch die Fortschritte bei den eigenen Projekte, die doch so viel Geld kosten.

Was denkst du wo wir heute mit dem Kurs stehen?

Hier die Antwort:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00378e98-8e…

Wie du siehst: Ich ging davon aus, das ein Ausbruch aus einem Mehrjahrestrend mehrere Monate braucht um sich durchzusetzen. Und wenn er dann endgültig geklappt hat, dann darf es ruhig auch zügig steigen.

Passend dazu der angekündigte starke Pipelinenewsflow im 2. Halbjahr. Die letzten 2 Jahre ist die Zahl der klinischen Programme massiv angestiegen, aber News aus den Programmen gibt es so gut wie keine. Aber es ist doch absehbar, das gute news kommen müssen, alleine durch die schiere Zahl an reifenden Projekten, gerade auch die Fortschritte bei den eigenen Projekte, die doch so viel Geld kosten.

Antwort auf Beitrag Nr.: 41.517.179 von Alexander909 am 17.05.11 22:21:45Ich möchte da mal den Vergleichschart TEC DAX versus MorphoSys. Zu den Korrekturzeiten hält sich MorphoSys äußerst stabil gegen den Allgemeintrend. Im Endeffeffekt kommt eine um ca. 30 % bessere Performance gegnüber dem TEC DAX raus. Keine Ahnung, warum es da was zu bemängeln gibt. Was Besseres kann man sich als Börsianer gar nicht wünschen. Das aber ist die Betrachtung in die Vergangenheit.

Entscheidend für die Kurszielbestimmung ist die jetzige Situation und die weiteren Erfolgsaussichten von MorphoSys. In meinen Augen sehen die durch die Projekte in Eigenregie und natürlich auch die Partnerprojekte einfach blendend aus. Ecki hat die Aufstellung ja noch mal ins Board gestellt. Ich glaube kaum, dass man diese Vielfalt einfach ignorieren kann, zumal sie noch weiter kontunuierlich ausgebaut wird. Ich komm da bei dem jetzigen Kurs und bisherigen Kursverlauf überhaupt nicht zu einem negativen Urteil, wenn wir von einem normalen Börsenverlauf ausgehen. Ein kleiner Zacken im Chartverlauf ist sicherlich kein Grund, um hier die Leser zu warnen, zumal dieser Zacken durch den Allgemeintrend begründet ist. An der fundamentalen Situation von MorphoSys hat sich in letzter Zeit überhaupt nichts verändert. Die Aussichten und Basis für einen Biotechwert sind einfach glänzend.

Entscheidend für die Kurszielbestimmung ist die jetzige Situation und die weiteren Erfolgsaussichten von MorphoSys. In meinen Augen sehen die durch die Projekte in Eigenregie und natürlich auch die Partnerprojekte einfach blendend aus. Ecki hat die Aufstellung ja noch mal ins Board gestellt. Ich glaube kaum, dass man diese Vielfalt einfach ignorieren kann, zumal sie noch weiter kontunuierlich ausgebaut wird. Ich komm da bei dem jetzigen Kurs und bisherigen Kursverlauf überhaupt nicht zu einem negativen Urteil, wenn wir von einem normalen Börsenverlauf ausgehen. Ein kleiner Zacken im Chartverlauf ist sicherlich kein Grund, um hier die Leser zu warnen, zumal dieser Zacken durch den Allgemeintrend begründet ist. An der fundamentalen Situation von MorphoSys hat sich in letzter Zeit überhaupt nichts verändert. Die Aussichten und Basis für einen Biotechwert sind einfach glänzend.

Evotec zerrupft es heute ein gutes Stück.

Wenn man die Kennzahlen anschaut, dann war bei Evotec bereits einiges an Pipelinebewertung mit drin. Da ist so eine Meldung kein Spaß:

http://www.ariva.de/news/Evotec-Phase-II-Studie-mit-NR2B-sel…

Evotec: Phase-II-Studie mit NR2B selektivem NMDA-Rezeptor Antagonisten freiwillig beendet

12:14 18.05.11

Hamburg (aktiencheck.de AG) - Der Biotechnologiekonzern Evotec AG (Profil) gab am Mittwoch bekannt, dass er und die Roche Holding AG (Profil) entschieden haben, freiwillig die Phase-II-Wirksamkeitsstudie mit ihrem selektiven Antagonisten für den NR2B-Subtyp des NMDA-Rezeptors (EVT 101) in der Indikation "behandlungsresistente Depression" zu beenden.

Den Angaben zufolge wurde die jüngste Entscheidung getroffen aufgrund von Schwierigkeiten bei der Rekrutierung von Patienten und das dadurch entstehende Risiko, keine eindeutigen Ergebnisse zu bekommen. EVT 101 wurde bisher von gesunden Probanden und Patienten gut vertragen. Schwierigkeiten bei der Durchführung dieser Phase-II-Studie in der Indikation "behandlungsresistente Depression", weitere benötigte Toxikologie-Studien und möglicherweise nötige Dosierungsanpassungen führten zu einer allgemeinen Verzögerung. Aus diesem Grund sind beide Parteien zu dem Entschluss gekommen, die klinische Entwicklung zu beenden.

Wie weiter mitgeteilt wurde, ist diese klinische Entwicklung der zentrale Bestandteil der Allianz zwischen Evotec und Roche. Roche hat die Entwicklungsprogramme vollständig finanziert und erhielt im Gegenzug die Option zum Rückkauf nach den Ergebnissen der Wirksamkeitsstudie mit dem selektiven Antagonisten für den NR2B-Subtyp des NMDA-Rezeptors in der Indikation "behandlungsresistente Depression".

Evotec behält sämtliche Rechte der EVT 100-Serie, insbesondere an der Nachfolgesubstanz EVT 103, und wird diese Substanzen anderen Partnern zur weiteren Entwicklung anbieten. Fortgeschrittene klinische Entwicklungen von Wirkstoffkandidaten gehören nicht zu Evotecs Hauptgeschäft, daher wird man keine weitere klinische Entwicklung der selektiven Antagonisten für den NR2B-Subtyp des NMDA-Rezeptors ohne Partner fortführen, hieß es.

Die Aktie von Evotec notiert derzeit bei 2,85 Euro (-4,21 Prozent). (18.05.2011/ac/n/t)

Hoffentlich zieht der TecDoc-Kollege nicht MOR mit hinunter um nicht eingepreiste Pipelinebewertung auszupreisen.

Wenn man die Kennzahlen anschaut, dann war bei Evotec bereits einiges an Pipelinebewertung mit drin. Da ist so eine Meldung kein Spaß:

http://www.ariva.de/news/Evotec-Phase-II-Studie-mit-NR2B-sel…

Evotec: Phase-II-Studie mit NR2B selektivem NMDA-Rezeptor Antagonisten freiwillig beendet

12:14 18.05.11

Hamburg (aktiencheck.de AG) - Der Biotechnologiekonzern Evotec AG (Profil) gab am Mittwoch bekannt, dass er und die Roche Holding AG (Profil) entschieden haben, freiwillig die Phase-II-Wirksamkeitsstudie mit ihrem selektiven Antagonisten für den NR2B-Subtyp des NMDA-Rezeptors (EVT 101) in der Indikation "behandlungsresistente Depression" zu beenden.

Den Angaben zufolge wurde die jüngste Entscheidung getroffen aufgrund von Schwierigkeiten bei der Rekrutierung von Patienten und das dadurch entstehende Risiko, keine eindeutigen Ergebnisse zu bekommen. EVT 101 wurde bisher von gesunden Probanden und Patienten gut vertragen. Schwierigkeiten bei der Durchführung dieser Phase-II-Studie in der Indikation "behandlungsresistente Depression", weitere benötigte Toxikologie-Studien und möglicherweise nötige Dosierungsanpassungen führten zu einer allgemeinen Verzögerung. Aus diesem Grund sind beide Parteien zu dem Entschluss gekommen, die klinische Entwicklung zu beenden.

Wie weiter mitgeteilt wurde, ist diese klinische Entwicklung der zentrale Bestandteil der Allianz zwischen Evotec und Roche. Roche hat die Entwicklungsprogramme vollständig finanziert und erhielt im Gegenzug die Option zum Rückkauf nach den Ergebnissen der Wirksamkeitsstudie mit dem selektiven Antagonisten für den NR2B-Subtyp des NMDA-Rezeptors in der Indikation "behandlungsresistente Depression".

Evotec behält sämtliche Rechte der EVT 100-Serie, insbesondere an der Nachfolgesubstanz EVT 103, und wird diese Substanzen anderen Partnern zur weiteren Entwicklung anbieten. Fortgeschrittene klinische Entwicklungen von Wirkstoffkandidaten gehören nicht zu Evotecs Hauptgeschäft, daher wird man keine weitere klinische Entwicklung der selektiven Antagonisten für den NR2B-Subtyp des NMDA-Rezeptors ohne Partner fortführen, hieß es.

Die Aktie von Evotec notiert derzeit bei 2,85 Euro (-4,21 Prozent). (18.05.2011/ac/n/t)

Hoffentlich zieht der TecDoc-Kollege nicht MOR mit hinunter um nicht eingepreiste Pipelinebewertung auszupreisen.

Antwort auf Beitrag Nr.: 41.520.525 von eck64 am 18.05.11 14:39:06Das ist ja noch gar Nichts wenn ich an meine Phase III Flops, GPC, Bioms,.... denke, da gehts dann gleich mal 50 % nach "misses endpoints" runter!

Jedoch gibts auch die Dendronen die dann 300 % steigen!

Bei MOR haben wir sicher auch einige Floppkandidaten in der Pipe aber auch Blockbusterkandidaten!

Wen MOR mal Phase III Produkte hat, besonders in der eigenen Pipe, dann wirds richtig spannend!

Jedoch gibts auch die Dendronen die dann 300 % steigen!

Bei MOR haben wir sicher auch einige Floppkandidaten in der Pipe aber auch Blockbusterkandidaten!

Wen MOR mal Phase III Produkte hat, besonders in der eigenen Pipe, dann wirds richtig spannend!

Antwort auf Beitrag Nr.: 41.520.859 von Magnetfeldfredy am 18.05.11 15:23:10Ja, sollte MOR103 mal mit 100, 200 oder gar 500 mio€ in der MOR-Bewertung drin stecken, dann wird natürlich jee news aus dem Programm hochbrisant und kann ein paar Euro in die eine oder andere Richtung bringen.

Start der MS-Studie dürfte Aufmerksamkeit bringen.

Und dann bin ich gespannt, wie das bei der RA-Studie gehandhabt wird. Ende rekrutierung, dann irgendwann Start der Auswertung. Und werden ein paar Vorab-Daten kommen, vor der endgültigen Auswertung?

Und werden diese so eindeutig sein, dass sie auch Laen beeindrucken? Oder nur die Laien beeindrucken?

Spätestens 2012 dürfte es dann an die Nerven gehen: Kann MOR Partner finden? Wie werden die Konditionen?

Blau der TecDax:

Start der MS-Studie dürfte Aufmerksamkeit bringen.

Und dann bin ich gespannt, wie das bei der RA-Studie gehandhabt wird. Ende rekrutierung, dann irgendwann Start der Auswertung. Und werden ein paar Vorab-Daten kommen, vor der endgültigen Auswertung?

Und werden diese so eindeutig sein, dass sie auch Laen beeindrucken? Oder nur die Laien beeindrucken?

Spätestens 2012 dürfte es dann an die Nerven gehen: Kann MOR Partner finden? Wie werden die Konditionen?

Blau der TecDax:

Antwort auf Beitrag Nr.: 41.521.697 von eck64 am 18.05.11 17:24:22Heute Nacht = ASCO Abstracts-Veröffentlichung = auch Daten zu MOR202.

Es soll ja Leute geben, die aus Angst vor diesen Daten ihre Bestände reduzieren...

Es soll ja Leute geben, die aus Angst vor diesen Daten ihre Bestände reduzieren...

Antwort auf Beitrag Nr.: 41.522.463 von Ville7 am 18.05.11 19:24:07Noch interessant wäre, wann MOR202 endlich den Klinikstart macht. Woran fehlt es so lange?

Sie behaupteten mit höherer Dosierung starten zu können und damit Zeit aufzuholen. Vielleicht kostet genau dies jetzt wieder Zeit?

Bezüglich Asco:

CNTO888 und BHQ880 aber auch BAY79-4620 und noch ein paar andere huCAL-Programme könnten aus Klinik und Präklinik berichten.

Sie behaupteten mit höherer Dosierung starten zu können und damit Zeit aufzuholen. Vielleicht kostet genau dies jetzt wieder Zeit?

Bezüglich Asco:

CNTO888 und BHQ880 aber auch BAY79-4620 und noch ein paar andere huCAL-Programme könnten aus Klinik und Präklinik berichten.

Antwort auf Beitrag Nr.: 41.522.463 von Ville7 am 18.05.11 19:24:07GIBTS DA EINEN lINK ?

Antwort auf Beitrag Nr.: 41.522.628 von schnappi am 18.05.11 19:54:20klar:

http://www.abstract.asco.org

http://www.abstract.asco.org

Antwort auf Beitrag Nr.: 41.522.830 von Ville7 am 18.05.11 20:33:44Danke !

http://abstract.asco.org/AbstView_102_80499.html

Effect of MOR202, a human CD38 antibody, in combination with lenalidomide and bortezomib, on bone lysis and tumor load in a physiologic model of myeloma.

Background: MOR202, a HuCAL-derived fully human anti-CD38 antibody mediates ADCC of multiple myeloma (MM) patient cells with high potency (EC50 ~200 pM) and represents a promising new therapy for MM patients. Bortezomib (BOR), a proteasome inhibitor, and lenalidomide (LEN), an immunomodulatory agent, two commonly used agents in MM therapy were evaluated for their ability to enhance the cytotoxicity of MOR202 in vitro and in vivo. Methods: Drug effects were assessed in vitro by FACS analysis using a panel of CD38+ MM cell lines. Different incubation schemes were used to separate effects of BOR or LEN on target or effector cells. A novel murine MM model of intra-tibially injected NCI-H929 MM cells was employed to study MOR202 effects in vivo using bone density and M protein plasma levels as endpoints. Synergy was determined according to Chou-Talalay (Pharmacol Rev. 2006 Sep;58(3):621-81).

Results: MOR202-mediated cytotoxicity was enhanced in vitro by BOR and LEN. The enhancement by BOR was mediated through a direct cytotoxic effect on MM cells. In contrast, LEN synergistically enhanced MOR202 activity (CI<0.1) by several mechanisms identified to be direct cytotoxicity, activation of effector cells and increased CD38 expression levels on MM cells. In vivo, MOR202 reduced bone lysis dose-dependently by up to 55% at 12 mg/kg compared to vehicle control. Co-administration of a lower dose of 3 mg/kg MOR202 with either 0.6 mg/kg BOR or 50 mg/kg LEN, however, completely abolished bone lysis. Since BOR and LEN at these doses inhibited bone lysis by only 40% and 20%, respectively, these findings support a synergistic effect of combination therapy. The markedly reduced bone lysis in the combination therapy was accompanied by a reduction (>90%) of serum M protein levels, indicating a significant decrease of tumor load.

Conclusions: The cytotoxic activity of MOR202 on MM cells was enhanced by BOR and LEN by different mechanisms. Inhibition of MM-mediated bone lysis and tumor load in vivo was enhanced by both compounds in a synergistic manner with MOR202. These results provide a mechanistic rationale for MOR202 drug combinations which warrant further evaluation in future clinical trials.

Effect of MOR202, a human CD38 antibody, in combination with lenalidomide and bortezomib, on bone lysis and tumor load in a physiologic model of myeloma.

Background: MOR202, a HuCAL-derived fully human anti-CD38 antibody mediates ADCC of multiple myeloma (MM) patient cells with high potency (EC50 ~200 pM) and represents a promising new therapy for MM patients. Bortezomib (BOR), a proteasome inhibitor, and lenalidomide (LEN), an immunomodulatory agent, two commonly used agents in MM therapy were evaluated for their ability to enhance the cytotoxicity of MOR202 in vitro and in vivo. Methods: Drug effects were assessed in vitro by FACS analysis using a panel of CD38+ MM cell lines. Different incubation schemes were used to separate effects of BOR or LEN on target or effector cells. A novel murine MM model of intra-tibially injected NCI-H929 MM cells was employed to study MOR202 effects in vivo using bone density and M protein plasma levels as endpoints. Synergy was determined according to Chou-Talalay (Pharmacol Rev. 2006 Sep;58(3):621-81).

Results: MOR202-mediated cytotoxicity was enhanced in vitro by BOR and LEN. The enhancement by BOR was mediated through a direct cytotoxic effect on MM cells. In contrast, LEN synergistically enhanced MOR202 activity (CI<0.1) by several mechanisms identified to be direct cytotoxicity, activation of effector cells and increased CD38 expression levels on MM cells. In vivo, MOR202 reduced bone lysis dose-dependently by up to 55% at 12 mg/kg compared to vehicle control. Co-administration of a lower dose of 3 mg/kg MOR202 with either 0.6 mg/kg BOR or 50 mg/kg LEN, however, completely abolished bone lysis. Since BOR and LEN at these doses inhibited bone lysis by only 40% and 20%, respectively, these findings support a synergistic effect of combination therapy. The markedly reduced bone lysis in the combination therapy was accompanied by a reduction (>90%) of serum M protein levels, indicating a significant decrease of tumor load.

Conclusions: The cytotoxic activity of MOR202 on MM cells was enhanced by BOR and LEN by different mechanisms. Inhibition of MM-mediated bone lysis and tumor load in vivo was enhanced by both compounds in a synergistic manner with MOR202. These results provide a mechanistic rationale for MOR202 drug combinations which warrant further evaluation in future clinical trials.

Zur Möglichkeit der Sonderausschüttung

http://www.dgap.de/link.php?von=19970101&typ=adhoc&isin=DE00…

http://www.dgap.de/link.php?von=19970101&typ=adhoc&isin=DE00…

MorphoSys veröffentlicht vielversprechende präklinische Daten für Krebsantikörper MOR202

MorphoSys AG / MorphoSys veröffentlicht vielversprechende präklinische Daten für Krebsantikörper MOR202 . Verarbeitet und übermittelt durch Thomson Reuters ONE. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Kombinationsstudien werden auf der diesjährigen Krebskonferenz der American Society of Clinical Oncology (ASCO) vorgestellt

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) veröffentlichte heute vielversprechende präklinische Daten zu seinem firmeneigenen Krebsprogramm MOR202, einem HuCAL-basierten, vollständig menschlichen Antikörper. In den Studien konnte gezeigt werden, dass eine Kombination von MOR202 mit zwei bereits zugelassenen Medikamenten für die Behandlung des Multiplen Myeloms (MM) die krebsbekämpfende Wirkung des Antikörpers verstärkte. Dieser Effekt wurde in in vitro- und in vivo-Modellen der Krankheit demonstriert. MorphoSys präsentiert die präklinischen Daten auf dem Jahrestreffen 2011 der American Society of Clinical Oncology (ASCO), die vom 3. bis 7. Juni 2011 im McCormick Place Convention Center in Chicago stattfindet.

'Die wirkungssteigernden Effekte, die wir in präklinischen Studien beobachten konnten, sind in der Tat sehr ermutigend und zeigen mögliche Wege für eine klinische Anwendung des Wirkstoffs MOR202 auf', erklärte Dr. Arndt Schottelius, Entwicklungsvorstand der MorphoSys AG. 'Wir freuen uns darauf, MOR202 in Kürze in einer klinischen Phase 1/2a-Studie an Krebspatienten genauer untersuchen zu können.'

Das Multiple Myelom ist die zweithäufigste Form unter den Blutkrebsarten und die Krebserkrankung, die am häufigsten auf den Knochen übergreift. Dies führt zu Knochenbrüchen und starken Schmerzen im Krankheitsverlauf. MOR202 führte in vitro zum Absterben von MM-Krebszellen durch eine antikörperabhängige, zellvermittelte zytotoxische Immunantwort (ADCC). Die Kombination mit dem Wirkstoff Bortezomib (Velcade(®)) verstärkte den direkten zytotoxischen Effekt auf die Krebszellen. Die Kombination mit dem Wirkstoff Lenalidomid (Revlimid(®)) entfaltete eine synergistische Wirkung mit MOR202 durch verschiedene Mechanismen, wie direkte zytotoxische Effekte, Aktivierung anderer Effektorzellen und einer erhöhten Expression des CD38-Antigens auf der Oberfläche von MM-Zellen.

In einem Mausmodell für das Multiple Myelom minderte MOR202 die Tumorlast sowie den durch die Krebszellen hervorgerufenen Knochenabbau. Eine parallele Verabreichung von MOR202 mit den Wirkstoffen Bortezomib oder Lenalidomid wirkte synergistisch und unterdrückte in diesem Tiermodell den Knochenabbau vollständig. Diese Ergebnisse unterstützen den Ansatz, MOR202 im Rahmen klinischer Studien in Kombination mit anderen Wirkstoffen weiter zu untersuchen.

MorphoSys AG / MorphoSys veröffentlicht vielversprechende präklinische Daten für Krebsantikörper MOR202 . Verarbeitet und übermittelt durch Thomson Reuters ONE. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Kombinationsstudien werden auf der diesjährigen Krebskonferenz der American Society of Clinical Oncology (ASCO) vorgestellt

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) veröffentlichte heute vielversprechende präklinische Daten zu seinem firmeneigenen Krebsprogramm MOR202, einem HuCAL-basierten, vollständig menschlichen Antikörper. In den Studien konnte gezeigt werden, dass eine Kombination von MOR202 mit zwei bereits zugelassenen Medikamenten für die Behandlung des Multiplen Myeloms (MM) die krebsbekämpfende Wirkung des Antikörpers verstärkte. Dieser Effekt wurde in in vitro- und in vivo-Modellen der Krankheit demonstriert. MorphoSys präsentiert die präklinischen Daten auf dem Jahrestreffen 2011 der American Society of Clinical Oncology (ASCO), die vom 3. bis 7. Juni 2011 im McCormick Place Convention Center in Chicago stattfindet.

'Die wirkungssteigernden Effekte, die wir in präklinischen Studien beobachten konnten, sind in der Tat sehr ermutigend und zeigen mögliche Wege für eine klinische Anwendung des Wirkstoffs MOR202 auf', erklärte Dr. Arndt Schottelius, Entwicklungsvorstand der MorphoSys AG. 'Wir freuen uns darauf, MOR202 in Kürze in einer klinischen Phase 1/2a-Studie an Krebspatienten genauer untersuchen zu können.'

Das Multiple Myelom ist die zweithäufigste Form unter den Blutkrebsarten und die Krebserkrankung, die am häufigsten auf den Knochen übergreift. Dies führt zu Knochenbrüchen und starken Schmerzen im Krankheitsverlauf. MOR202 führte in vitro zum Absterben von MM-Krebszellen durch eine antikörperabhängige, zellvermittelte zytotoxische Immunantwort (ADCC). Die Kombination mit dem Wirkstoff Bortezomib (Velcade(®)) verstärkte den direkten zytotoxischen Effekt auf die Krebszellen. Die Kombination mit dem Wirkstoff Lenalidomid (Revlimid(®)) entfaltete eine synergistische Wirkung mit MOR202 durch verschiedene Mechanismen, wie direkte zytotoxische Effekte, Aktivierung anderer Effektorzellen und einer erhöhten Expression des CD38-Antigens auf der Oberfläche von MM-Zellen.

In einem Mausmodell für das Multiple Myelom minderte MOR202 die Tumorlast sowie den durch die Krebszellen hervorgerufenen Knochenabbau. Eine parallele Verabreichung von MOR202 mit den Wirkstoffen Bortezomib oder Lenalidomid wirkte synergistisch und unterdrückte in diesem Tiermodell den Knochenabbau vollständig. Diese Ergebnisse unterstützen den Ansatz, MOR202 im Rahmen klinischer Studien in Kombination mit anderen Wirkstoffen weiter zu untersuchen.

Antwort auf Beitrag Nr.: 41.523.997 von biergott am 19.05.11 07:44:02Interessant. Von Anfang an scheidet der Kandidat offenbar als "single agent" aus. Die anstehenden Kombistudien werden spätestens ab P II sehr aufwendig und langwierig werden. Ich gehe davon aus, dass die hier schon von mehreren Teilnehmern geäußerten sehr niedrigen Erwartungen an das Programm berechtigt sind.

Berichte von der heute ab 10 Uhr stattfindenden Hauptversammlung sind sehr willkommen ...

Zitat von SLGramann: Interessant. Von Anfang an scheidet der Kandidat offenbar als "single agent" aus. Die anstehenden Kombistudien werden spätestens ab P II sehr aufwendig und langwierig werden. Ich gehe davon aus, dass die hier schon von mehreren Teilnehmern geäußerten sehr niedrigen Erwartungen an das Programm berechtigt sind.

Wie kommst du zu dieser Ansicht? Auf der Asco 2007 wurde exzellente Wirksamkeit gegen Tumorwachstum und Überlebensrate festgestellt, vor Kombistudien.

http://www.asco.org/ascov2/Meetings/Abstracts?&vmview=abst_d…

Antwort auf Beitrag Nr.: 41.524.019 von SLGramann am 19.05.11 07:50:09Schon richtig. Aber nur wenige Wirkstoffe werden in Zukunft noch als Single Agents wirksam sein. Es geht immer mehr zur Kombitherapie eines Wirkstoffmixes....

Antwort auf Beitrag Nr.: 41.524.062 von Ville7 am 19.05.11 08:02:02So sehe ich das auch.

Gerade bei Indikationen in denen es bereits Wirksame Medikamente gibt, will bzw. muss man natürlich besser sein, als die vorhandene Behandlung. Und wenn Krankheiten sehr komplexe mehrschichtige Ursachen zugrunde liegen, dann ist es mit zunehmendem Verständnis dafür sicher richtig, diese kombiniert anzugehen.

Womit SLGramann aber sicher recht hat: Je mehr Kombinationen, desto komplizierter die Studien.

Nebenbei: Diagnostische Kits, wie sie ABD serotec mit entwicklet, könnten da künftig natürlich auch eine wesentliche Rolle spielen. Wenn man z.B. nicht feste Dosen verabreicht, sondern Medikamentenspiegel anstrebt, nach monitoring.

Gerade bei Indikationen in denen es bereits Wirksame Medikamente gibt, will bzw. muss man natürlich besser sein, als die vorhandene Behandlung. Und wenn Krankheiten sehr komplexe mehrschichtige Ursachen zugrunde liegen, dann ist es mit zunehmendem Verständnis dafür sicher richtig, diese kombiniert anzugehen.

Womit SLGramann aber sicher recht hat: Je mehr Kombinationen, desto komplizierter die Studien.

Nebenbei: Diagnostische Kits, wie sie ABD serotec mit entwicklet, könnten da künftig natürlich auch eine wesentliche Rolle spielen. Wenn man z.B. nicht feste Dosen verabreicht, sondern Medikamentenspiegel anstrebt, nach monitoring.

Antwort auf Beitrag Nr.: 41.524.098 von eck64 am 19.05.11 08:15:19Natürlich wäre Single besser, aber z.b. scheint es bei Nexavar von Bayer auch nicht besser zu sein (siehe heutige Meldung).

Wie auch immer, der Kurs könnte aufgrund der Meldung steigen, weil die News per se positiv ist. Oder auch nicht

Wie auch immer, der Kurs könnte aufgrund der Meldung steigen, weil die News per se positiv ist. Oder auch nicht

Zitat von Ville7: Berichte von der heute ab 10 Uhr stattfindenden Hauptversammlung sind sehr willkommen ...

Zur Live-Übertragung der HV:

http://morphosys190511-live.cyber-presentation.de/

Die Präsentation

über

MorphoSys Hauptversammlung 2011 - Bericht des Vorstands

beginnt

am Donnerstag, 19.05.2011, um 10:00 CEST

Bitte loggen Sie sich am Donnerstag, 19.05.2011, ab 09:45 CEST erneut ein

um an der Telefonkonferenz der Morphosys AG teilzunehmen.

xxxxxxxxxxxxxxx

Ob Aussprache usw. auch übertragen wird? Keine Ahnung.

Antwort auf Beitrag Nr.: 41.524.390 von eck64 am 19.05.11 09:09:26Die Aussprache wurde bisher noch nie übertragen, wohl auch diesmal nicht.

Zurück in die Zukunft?

Morphosys will 2011 erstmals Umsatz von mehr als 100 Millionen Euro erreichen

MÜNCHEN (dpa-AFX) - Das Biotechnologie-Unternehmen Morphosys will

im laufenden Geschäftsjahr beim Umsatz die Schwelle von 100 Millionen Euro

überschreiten. "Wir erwarten konkret Umsätze von 105 bis 110 Millionen Euro und

damit im Jahresvergleich ein Umsatzwachstum von 20 bis 25 Prozent", sagte

Unternehmenschef Simon Moroney am Donnerstag auf der Hauptversammlung des

Unternehmens in München. Er bekräftigte damit die bisherige Prognose. Das

operative Ergebnis soll auf 10 bis 13 Millionen Euro steigen (VJ: 9,8).

In den kommenden Jahren rechnet der Firmenchef weiterhin mit großem Bedarf

seitens der internationalen Pharmaindustrie nach den Produkten des

TecDax-Unternehmens . "Ihre eigenen Forschungsaktivitäten können nicht

die Medikamente hervorbringen, die sie für weiteres Wachstum benötigen", so

Moroney. Mit seiner Technologieplattform sei Morphosys ideal positioniert, um

von dieser Situation zu profitieren./ep/wiz

http://www.dpa-afx.de/index.php?option=com_content&view=arti…

Zurück in die Zukunft?

Morphosys will 2011 erstmals Umsatz von mehr als 100 Millionen Euro erreichen

MÜNCHEN (dpa-AFX) - Das Biotechnologie-Unternehmen Morphosys will

im laufenden Geschäftsjahr beim Umsatz die Schwelle von 100 Millionen Euro

überschreiten. "Wir erwarten konkret Umsätze von 105 bis 110 Millionen Euro und

damit im Jahresvergleich ein Umsatzwachstum von 20 bis 25 Prozent", sagte

Unternehmenschef Simon Moroney am Donnerstag auf der Hauptversammlung des

Unternehmens in München. Er bekräftigte damit die bisherige Prognose. Das

operative Ergebnis soll auf 10 bis 13 Millionen Euro steigen (VJ: 9,8).

In den kommenden Jahren rechnet der Firmenchef weiterhin mit großem Bedarf

seitens der internationalen Pharmaindustrie nach den Produkten des

TecDax-Unternehmens . "Ihre eigenen Forschungsaktivitäten können nicht

die Medikamente hervorbringen, die sie für weiteres Wachstum benötigen", so

Moroney. Mit seiner Technologieplattform sei Morphosys ideal positioniert, um

von dieser Situation zu profitieren./ep/wiz

http://www.dpa-afx.de/index.php?option=com_content&view=arti…

SCHNELL REIN DIE WOLLEN ZÜGIG BEGINNEN LOL

Moroney will bei Zustimmung der HV "demnächst" mit einem Aktienrückkauf zugunsten der langfristigen Mitarbeiter- und Vorstandsvergütung beginnen.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003790e2-8e…

Weiß immer noch nicht, warum ich gerade jetzt eine sehr schlechte und extrem kritische Charttechnik ausrufen sollte.

Das es nicht sehr dynamisch in großen Sprüngen vorangeht, ist mir auch klar.

Aber etablieren jenseits 20 mit der Option im 2. HJ durchzustarten ist doch auch was.

Der 200-Tage-Durchschnitt ist jetzt bei 18 angekommen.

Die überkauften Indikatoren ein Stück weit entspannt.

@SLGramann,

im öffentlichen Präsentationsteil hat Moroney heute übrigens noch einmal betont, die vorklinische Erfolgsrate bis zum Klinikstart, die bisher für Morphosys bei 35 bis 40% liege, durch technologische Verbesserungen auf 50% steigern zu wollen.

Und die Möglichkeiten slonomics-Bibliotheken zu erstellen, bei allgemeinen Proteinen, nicht mur bei Antikörpern, wollen sie auch weiter vermarkten.

xxxxxxxxxxx

Die aktuell auf 40 bis 45 mio gesteigerten Kosten der eigenen Pipeline muss man nicht auf die Folgejahre fortschreiben, sagte Moroney. Ein Großer Teil seien externe Kosten in den Studien, die kann man nach Bedarf rauf und runter fahren.

im öffentlichen Präsentationsteil hat Moroney heute übrigens noch einmal betont, die vorklinische Erfolgsrate bis zum Klinikstart, die bisher für Morphosys bei 35 bis 40% liege, durch technologische Verbesserungen auf 50% steigern zu wollen.

Und die Möglichkeiten slonomics-Bibliotheken zu erstellen, bei allgemeinen Proteinen, nicht mur bei Antikörpern, wollen sie auch weiter vermarkten.

xxxxxxxxxxx

Die aktuell auf 40 bis 45 mio gesteigerten Kosten der eigenen Pipeline muss man nicht auf die Folgejahre fortschreiben, sagte Moroney. Ein Großer Teil seien externe Kosten in den Studien, die kann man nach Bedarf rauf und runter fahren.

Servus zusammen,

ich scheine der erste zu sein, der von der HV berichten kann. Ich konnte nur bis zum Ende der Fragestunde bleiben, die Antworten konnte ich nicht hören.

Hier nun kurz zusammengefasst.

Stimmung allgemein besser als vor 2 Jahren (letztes Jahr war ich nicht). Der Finanzvorstand wurde vorgestellt, machte auf mich einen soliden Eindruck ohne es aber wirklich bewerten zu können. Wirkt auf mich aber um Längen sympatischer als Lemus.

Der Aufsichtsratsvorsitzende sprach diesesmal wegen der schlechten Verständlichkeit seiner Aussprache nicht und lies dies den Stellvertreter machen.

Das vergangene Jahr wurde als großer Fortschritt der Pipeline gefeiert, mit dem starken Anstieg der klinischen Programme (mehr als Verdoppelung).