ARIAD Pharmaceuticals, Inc. - Krebsblockbuster erreicht PIII Endpunkt - 500 Beiträge pro Seite (Seite 42)

eröffnet am 19.01.11 12:03:01 von

neuester Beitrag 30.01.19 10:50:13 von

neuester Beitrag 30.01.19 10:50:13 von

Beiträge: 24.019

ID: 1.162.920

ID: 1.162.920

Aufrufe heute: 1

Gesamt: 3.557.872

Gesamt: 3.557.872

Aktive User: 0

ISIN: US04033A1007 · WKN: 895301

Neuigkeiten

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5960 | +45,72 | |

| 323,60 | +17,59 | |

| 9,4900 | +16,58 | |

| 5,3700 | +15,98 | |

| 449,10 | +15,09 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,1200 | -13,53 | |

| 2,1000 | -16,00 | |

| 7,1900 | -20,02 | |

| 0,9500 | -22,76 | |

| 80,22 | -23,42 |

https://www.americanbulls.com/SignalPage.aspx?lang=de&Ticker…

Die Bullen haben gestern auch wieder auf kaufen umgesattelt.

Vielleicht daher der Anstieg am Ende des Tages.

oder es ist die FED oder die Runen sind gefallen oder oder oder

Hauptsache es geht bald wieder rauf.

Die Bullen haben gestern auch wieder auf kaufen umgesattelt.

Vielleicht daher der Anstieg am Ende des Tages.

oder es ist die FED oder die Runen sind gefallen oder oder oder

Hauptsache es geht bald wieder rauf.

http://sleekmoney.com/analysts-set-ariad-pharmaceuticals-tar…

Analysts Set Ariad Pharmaceuticals Target Price at $9.61

Analysts Set Ariad Pharmaceuticals Target Price at $9.61

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Bezieht sich auf die vorherige Nachricht.

Spiele den Ersatzmann, bis Marty seinen Urlaub beendet hat.

Bezieht sich auf die vorherige Nachricht.

Spiele den Ersatzmann, bis Marty seinen Urlaub beendet hat.

Mann, Mann, Mann,

da macht man nur kurz Urlaub und schon fällt das Ding um 5 %, allen Ausbruchcharts zum Trotz.

Ihr solltet doch auf den Kurs aufpassen.

Vanguard will sich halt auch nicht zu teuer eindecken.

Die dritte Ausnahme der Poison-Pill Regelung (Deckel bei 5%) - nach Blickrock, Putnam und nun Vanquard - hat sicher einen Grund.

Wir werden es im Nachhinein erfahren.

Heute hat auch einer teuer gekauft ohne große Kursbewegung und dann kam die Hyänenschar...

Trading Spotlight

Kleiner OT zum Umfeld:

http://deutsche-wirtschafts-nachrichten.de/2015/09/21/pass-k…

Der Vorspann (Reklame) ist von Watson, Unterfirma von IBM und neuer Untermieter von Ariad am Kendall Square.

http://deutsche-wirtschafts-nachrichten.de/2015/09/21/pass-k…

Der Vorspann (Reklame) ist von Watson, Unterfirma von IBM und neuer Untermieter von Ariad am Kendall Square.

Antwort auf Beitrag Nr.: 50.674.878 von marty44 am 21.09.15 21:41:00Baxalta bläst Ariad-Übernahme ab: Aktie stark unter Druck!

deshalb der Rutsch gestern. Anscheinend will sich Baxalta doch mit Shire über eine Übernahme unterhalten

deshalb der Rutsch gestern. Anscheinend will sich Baxalta doch mit Shire über eine Übernahme unterhalten

Antwort auf Beitrag Nr.: 50.676.708 von GelsenSzene am 22.09.15 08:59:55Hier der Artikel dazu:

http://www.finanztrends-newsletter.de/2015/09/baxalta-blaest…

http://www.finanztrends-newsletter.de/2015/09/baxalta-blaest…

Antwort auf Beitrag Nr.: 50.676.708 von GelsenSzene am 22.09.15 08:59:55Versteh nicht, warum das nochmal einen Rutsch ausgelöst hat. Ich dachte das Thema wäre eh schon längst durch mit Baxalta... Habe da nicht mehr mit Verhandlungen gerechnet.

Ja das Thema mit Baxalta war auch schon längst durch, den gestrigen Verlust war Clinton geschuldet.

MÄRKTE USA/Erholung von Fed-Schrecken - Clinton belastet Biotechs

https://www.boerse-go.de/nachricht/maerkte-usaerholung-von-f…

Zudem möchte unter anderm Vanguard ja noch Aktien kaufen, da kann man solch eine Situation schön nutzen.

MÄRKTE USA/Erholung von Fed-Schrecken - Clinton belastet Biotechs

https://www.boerse-go.de/nachricht/maerkte-usaerholung-von-f…

Zudem möchte unter anderm Vanguard ja noch Aktien kaufen, da kann man solch eine Situation schön nutzen.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Ich habe auch die Befürchtung, dass sich aufgrund dessen ein nochmaliger Rutsch nach unten einstellen könnte. Langsam reichts. Hoffentlich kommt der Verkauf mal langsam in die Gänge. Ansonsten können wir uns wohl auf einen neuen Ceo und dann Zulassung von Briganitib einstellen. Das kann dann dauern.

Allerdings fällt mir immer wieder der Name

Anna Protopapas (Vorstandsmitglied bei Ariad) ein und der Grundgedanke, der dahinter steht. Spezialisiert auf Firmenübernahmen.

Aber was können wir machen, mal garnichts.

Nur abwarten und in Geduld üben.

So, das war mein Wort zur Woche.

Könnte noch schlimmer kommen, siehe VW.

Ich habe auch die Befürchtung, dass sich aufgrund dessen ein nochmaliger Rutsch nach unten einstellen könnte. Langsam reichts. Hoffentlich kommt der Verkauf mal langsam in die Gänge. Ansonsten können wir uns wohl auf einen neuen Ceo und dann Zulassung von Briganitib einstellen. Das kann dann dauern.

Allerdings fällt mir immer wieder der Name

Anna Protopapas (Vorstandsmitglied bei Ariad) ein und der Grundgedanke, der dahinter steht. Spezialisiert auf Firmenübernahmen.

Aber was können wir machen, mal garnichts.

Nur abwarten und in Geduld üben.

So, das war mein Wort zur Woche.

Könnte noch schlimmer kommen, siehe VW.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Ups, Post wurde gelöscht.

Bezog sich auf die Äußerungen von Hillary Clinton, die sich über die erhöhten Medikamentenpreise aufgeregt hat und es vermutet wurde, dass sie ggf. heute oder morgen einen Plan einreichen will." target="_blank" rel="nofollow ugc noopener">http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Ups, Post wurde gelöscht.

Bezog sich auf die Äußerungen von Hillary Clinton, die sich über die erhöhten Medikamentenpreise aufgeregt hat und es vermutet wurde, dass sie ggf. heute oder morgen einen Plan einreichen will.

Ups, Post wurde gelöscht.

Bezog sich auf die Äußerungen von Hillary Clinton, die sich über die erhöhten Medikamentenpreise aufgeregt hat und es vermutet wurde, dass sie ggf. heute oder morgen einen Plan einreichen will." target="_blank" rel="nofollow ugc noopener">http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Ups, Post wurde gelöscht.

Bezog sich auf die Äußerungen von Hillary Clinton, die sich über die erhöhten Medikamentenpreise aufgeregt hat und es vermutet wurde, dass sie ggf. heute oder morgen einen Plan einreichen will.

Antwort auf Beitrag Nr.: 50.683.572 von nell57 am 22.09.15 18:34:57vom jetzigen kurz sollte es schnell jetzt wieder Richtung 8 Doller gehen dürfen.Vielleicht noch ein kleiner dip aber dann gehts hoch

Ich seh die 6,66 schon wieder ganz deutlich vor mir ...

Kann mir mal jemand ernsthaft erklären, warum es diese Kursschwankungen, bei einer Beteiligung der institutionellen von knapp 75%, gibt?

Der Kurs wird gedrückt - okay (manche sprechen von Manipulation), um dann billig aufzustocken. Also werden die instutionellen Beteiligungen sich weiter erhöhen. Und dann? Dieses Spielchen kann nicht ständig so weiter gehen.

Der Kurs wird gedrückt - okay (manche sprechen von Manipulation), um dann billig aufzustocken. Also werden die instutionellen Beteiligungen sich weiter erhöhen. Und dann? Dieses Spielchen kann nicht ständig so weiter gehen.

Antwort auf Beitrag Nr.: 50.611.829 von marty44 am 12.09.15 17:00:20

So, ab heute Abend wieder daheim.

So, ab heute Abend wieder daheim.

Antwort auf Beitrag Nr.: 50.702.232 von drehrumbum am 24.09.15 17:55:31

ich auch die 6,66 ist der Fixpunkt für Ariad. Die Aktie beschert eigentlich nur 2-3 Wochen im Jahr Glücksmomente, der Rest vom Jahr ist frustrierend mit dunkelroten Vorzeichen.

Zitat von drehrumbum: Ich seh die 6,66 schon wieder ganz deutlich vor mir ...

ich auch die 6,66 ist der Fixpunkt für Ariad. Die Aktie beschert eigentlich nur 2-3 Wochen im Jahr Glücksmomente, der Rest vom Jahr ist frustrierend mit dunkelroten Vorzeichen.

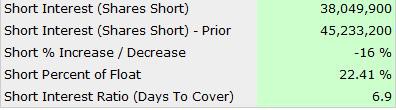

Das nenne ich mal einen starken Rückgang, ob das bei den nächsten updates weiterhin rückläufig sein wird? Daumen drücken

http://shortsqueeze.com/?symbol=aria&submit=Short+Quote%99

http://shortsqueeze.com/?symbol=aria&submit=Short+Quote%99

Dafür, dass das Shortinterest nachlässt fällt der Kurs aver immernoch beständig.

Ich bin vom Kursverlauf überrascht und enttäuscht, da ich dachte, dass die 10 Dollar, zu denen das Management NICHT verkaufen wollte nun eine starke Unterstützung wären. Pustekuchen! Sie fällt und fällt und fällt.

Ich bin vom Kursverlauf überrascht und enttäuscht, da ich dachte, dass die 10 Dollar, zu denen das Management NICHT verkaufen wollte nun eine starke Unterstützung wären. Pustekuchen! Sie fällt und fällt und fällt.

Antwort auf Beitrag Nr.: 50.707.722 von ChrisHamburg01 am 25.09.15 11:51:51jetzt sind wir wieder da wo sie vor der News stand,das ein Buyout kommen solle.

Same procedure as every year, James.

Drecksäcke, dies Schieber. Hat mit dem Wert der Firma nix zu tun.

Shortrate runter oder hoch. Spielt doch eh keine Rolle.

Hier bestimmen nur die, die im Hintergrund die Strippenzieher ziehen. Dass hier die Hedgefonds investiert sind, ist bis zum jetzigen Zeitpunkt nicht von Vorteil.

Der Kurs wird doch immer in die vorgegebene Richtung gesteuert.

Diese Manipulationen ziehen sich auch durch wirtschaftliche Zweige. Die jetzt darüber gestolpert sind und in aller Munde: VW!!!!

Hier bestimmen nur die, die im Hintergrund die Strippenzieher ziehen. Dass hier die Hedgefonds investiert sind, ist bis zum jetzigen Zeitpunkt nicht von Vorteil.

Der Kurs wird doch immer in die vorgegebene Richtung gesteuert.

Diese Manipulationen ziehen sich auch durch wirtschaftliche Zweige. Die jetzt darüber gestolpert sind und in aller Munde: VW!!!!

Korrektur:

Strippenzieher sind.

Strippenzieher sind.

Die Fa. Rigel verklagt Novartis wegen Zykadia, dem Wettbewerb zu Brigatinib.

http://www.reuters.com/article/2015/09/24/novartis-rigel-law…

http://www.reuters.com/article/2015/09/24/novartis-rigel-law…

Nach ein paar Tagen Abstinenz ist der Kurs mit den Märkten runtergegangen und hier wir schon wieder von "Manipulation" geredet.

Klar: jeder der an der Börse handelt manipuliert den Kurs...wenn auch nur gaaaanz kurzfristig.

Charttechnisch bewegt sich zur Zeit der Kurs in einem Abwärtskanal.

Das könnte durchaus bis auf die 6USD oder kurz drunter gehen mit Zwischenstop

bei etwa 6,50USD.

Ich hätte diesen Abwärtskanal zwar nicht ganz so steil gesehen, aber nun,

so kommt der Kurs eben schneller an diese charttechnische "Zielmarke".

(Zeitlich dürfte es nun Ende des Monats soweit sein)

An der mittelfristigen Gesamtaussicht hat sich wenig geändert.

Also nicht meckern über angebliche Manipulateure , sondern deren

Ziele erkennen und es ihnen gleichtun.

Gruß

Paluru

Klar: jeder der an der Börse handelt manipuliert den Kurs...wenn auch nur gaaaanz kurzfristig.

Charttechnisch bewegt sich zur Zeit der Kurs in einem Abwärtskanal.

Das könnte durchaus bis auf die 6USD oder kurz drunter gehen mit Zwischenstop

bei etwa 6,50USD.

Ich hätte diesen Abwärtskanal zwar nicht ganz so steil gesehen, aber nun,

so kommt der Kurs eben schneller an diese charttechnische "Zielmarke".

(Zeitlich dürfte es nun Ende des Monats soweit sein)

An der mittelfristigen Gesamtaussicht hat sich wenig geändert.

Also nicht meckern über angebliche Manipulateure , sondern deren

Ziele erkennen und es ihnen gleichtun.

Gruß

Paluru

Paluru, warum nervt es dich, wenn einige hier ihren Unmut über die Kursentwicklung von Arian äußern?

Es hat jeder seine eigene Meinung dazu und wenn sich diese noch im legalen Rahmen hält, finde ich das okay.

Ich gebe als Beispiel mal wieder VW.

Seit dem 3. September weiß der Vorstand angeblich erst über das kriminelLe Verhalten Bescheid. Hier wäre eine ad hoc-Meldung fällig gewesen.

Insofern wissen die Anleger keineswegs, was da immer Hintergrund läuft.

Es hat jeder seine eigene Meinung dazu und wenn sich diese noch im legalen Rahmen hält, finde ich das okay.

Ich gebe als Beispiel mal wieder VW.

Seit dem 3. September weiß der Vorstand angeblich erst über das kriminelLe Verhalten Bescheid. Hier wäre eine ad hoc-Meldung fällig gewesen.

Insofern wissen die Anleger keineswegs, was da immer Hintergrund läuft.

Antwort auf Beitrag Nr.: 50.727.654 von marty44 am 28.09.15 18:44:40http://services.corporate-ir.net/SEC.Enhanced/SecCapsule.asp…

Man weiß ja nun seit dem 11. 09., dass Vanguard ja nun aufstocken darf.

Zu viel Geld ausgeben wollen die dafür natürlich nicht.

Der Kurs hat daher sein 911 und fällt wie die die drei Tower, von denen nur 2 "getroffen" wurden.

Man weiß ja nun seit dem 11. 09., dass Vanguard ja nun aufstocken darf.

Zu viel Geld ausgeben wollen die dafür natürlich nicht.

Der Kurs hat daher sein 911 und fällt wie die die drei Tower, von denen nur 2 "getroffen" wurden.

http://seekingalpha.com/article/3537196-ariad-pharmaceutical…

Seeking Alpha hat nun den Weitblick.

Ariad geht pleite...

aha.

Ja ne, is klar.

Seeking Alpha hat nun den Weitblick.

Ariad geht pleite...

aha.

Ja ne, is klar.

Das ist ja ein nahezu episches Blutbad, was da gerade im IBB/NBI veranstaltet wird. -7%, dass ich sowas noch erleben darf.

Bloß gut, ich bin zu nahezu 100% in Bio's investiert.

Bloß gut, ich bin zu nahezu 100% in Bio's investiert.

Antwort auf Beitrag Nr.: 50.728.479 von _fou_ am 28.09.15 20:14:16Was is denn verdammt nochmal schon wieder los? Bin auch zu 100% in Bios drin und alles blutrot! Wenn das so weitergeht bin ich bald seeeehr viel Geld los!

Antwort auf Beitrag Nr.: 50.724.723 von nell57 am 28.09.15 14:36:45Ich finde es nur nicht angebracht, wenn man von Kursmanipulation spricht,

wenn der Kurs fällt.

Zur Zeit werden fast alle Biotechwerte runtergezogen.

Im Prinzip ein kleiner Crash in der Sparte.

Da steht dann auch unsere Ariad vermehrt auf dem Verkaufszettel.

Bei mir wurde heute eine Kauforder bedient.

Ob's bereits richtig war? Ich denke im Hinblick auf ein

paar Monate schon.

Gruß

Paluru

wenn der Kurs fällt.

Zur Zeit werden fast alle Biotechwerte runtergezogen.

Im Prinzip ein kleiner Crash in der Sparte.

Da steht dann auch unsere Ariad vermehrt auf dem Verkaufszettel.

Bei mir wurde heute eine Kauforder bedient.

Ob's bereits richtig war? Ich denke im Hinblick auf ein

paar Monate schon.

Gruß

Paluru

Antwort auf Beitrag Nr.: 50.728.698 von Paluru am 28.09.15 20:42:31

Dann kannst Du mir sicherlich diese Frage erklären:

"Kann mir mal jemand ernsthaft erklären, warum es diese Kursschwankungen, bei einer Beteiligung der institutionellen von knapp 75%, gibt?

Der Kurs wird gedrückt - okay (manche sprechen von Manipulation), um dann billig aufzustocken. Also werden die instutionellen Beteiligungen sich weiter erhöhen. Und dann? Dieses Spielchen kann nicht ständig so weiter gehen."

Dann kannst Du mir sicherlich diese Frage erklären:

"Kann mir mal jemand ernsthaft erklären, warum es diese Kursschwankungen, bei einer Beteiligung der institutionellen von knapp 75%, gibt?

Der Kurs wird gedrückt - okay (manche sprechen von Manipulation), um dann billig aufzustocken. Also werden die instutionellen Beteiligungen sich weiter erhöhen. Und dann? Dieses Spielchen kann nicht ständig so weiter gehen."

Antwort auf Beitrag Nr.: 50.728.536 von Gangal am 28.09.15 20:22:33Wer zu 100% in Bios geht, hat sein Recht verwirkt, zu jammern

Mit Bios kann man sehr viel Spaß haben... muss die eine oder andere Nacht aber auch einfach still ins Kissen weinen.

Mit Bios kann man sehr viel Spaß haben... muss die eine oder andere Nacht aber auch einfach still ins Kissen weinen.

Antwort auf Beitrag Nr.: 50.729.082 von drehrumbum am 28.09.15 21:21:51

Schön gesagt! Full ack.

Ich glaub das Zitat rahme ich mir ein

Zitat von drehrumbum: Wer zu 100% in Bios geht, hat sein Recht verwirkt, zu jammern

Mit Bios kann man sehr viel Spaß haben... muss die eine oder andere Nacht aber auch einfach still ins Kissen weinen.

Schön gesagt! Full ack.

Ich glaub das Zitat rahme ich mir ein

Ok... für 0,00 würde ich auch noch paar nehmen...

http://ih.advfn.com/p.php?pid=nmona&article=68678348&symbol=…

TC

17500 bekommen und die Hälfte direkt versilbert.

TC

17500 bekommen und die Hälfte direkt versilbert.

http://ih.advfn.com/p.php?pid=nmona&article=68678722&symbol=…

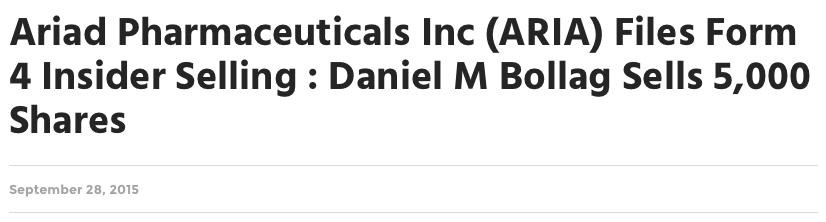

Auch ein Herr Bollag hat am 24.09 ge und verkauft.

Auch ein Herr Bollag hat am 24.09 ge und verkauft.

Antwort auf Beitrag Nr.: 50.730.720 von marty44 am 29.09.15 08:29:26Zu den Fillings habe ich eine Frage. Harvey hat alle Shares behalten, der Rest hat die Hälfte versilbert. Hatten die die verkauft haben eine Wahle oder

ist das ein fester Plan?

Sprich war von vornherein klar dass sie die Hälfte verkaufen, oder ist

des Weiteren festgeschrieben dass wenn sie verkaufen nur die Hälfte

verkaufen dürfen?

Kurzgefasst, haben alle ausser HB alles rausgehauen was erlaubt ist oder

war das ein nicht weiter erwähnenswertes Ereignis?

Dank euch!

ist das ein fester Plan?

Sprich war von vornherein klar dass sie die Hälfte verkaufen, oder ist

des Weiteren festgeschrieben dass wenn sie verkaufen nur die Hälfte

verkaufen dürfen?

Kurzgefasst, haben alle ausser HB alles rausgehauen was erlaubt ist oder

war das ein nicht weiter erwähnenswertes Ereignis?

Dank euch!

kann das sein, dass bei Einlösen von Optionen Steuern anfallen, die sofort bezahlt werden müssen, z.b. durch Teilverkauf der eingelösten Optionen?

wird doch auch in dem aktuellen Arrikel angeprangert. So viele Insiderverkäufe wie bei Ariad habe ich noch bei keiner anderen Aktie erlebt. Nachdem das Baxalta Angebot veröffentlicht wurde haben die doch auch sofort verkauft, also vertrauen baut man so nicht auf.

Ariad Pharmaceuticals Appears To Be On The Brink Of Bankruptcy

Put it this way: when rumors spread last month of a takeover bid for Ariad by Baxalta (NYSE:BXLT), many analysts saw it as an effort by Baxalta to discourage Shire's (NASDAQ:SHPG) takeover bid for it, since Ariad's assets were considered so unappealing.

Ariad's stock price spiked up 42% in a day on the takeover rumor, then plummeted 24% in the next three days on reports the takeover bid was withdrawn. Public filings reveal that Ariad CFO, Edward Fitzgerald, and Senior Vice President, Maria Cantor, took advantage of the temporary spike to unload 32,858 and 3,964 of their shares of Ariad stock respectively.

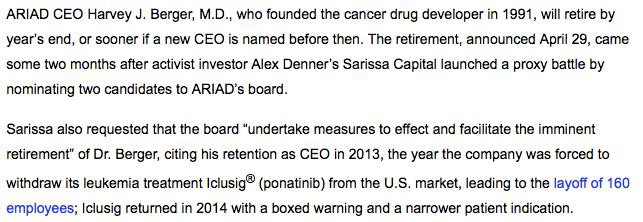

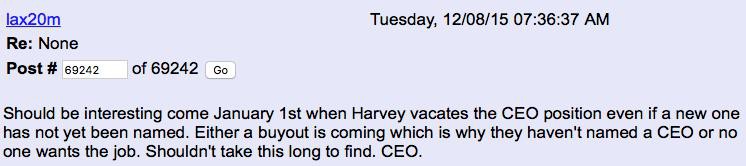

Indeed, Ariad insiders have been unloading their shares of stock in the company all year. The same public filings show that company insiders have sold a total of 528,189 shares this year in 29 separate transactions, with Fitzgerald and President Timothy Clackson selling the most. The only insider buys this year have been a few small purchases early this year totaling 52,600 shares, almost all of them by retiring CEO, Harvey Berger. No successor to the CEO position has been named since Berger's retirement announcement in April.

Ariad Pharmaceuticals Appears To Be On The Brink Of Bankruptcy

Put it this way: when rumors spread last month of a takeover bid for Ariad by Baxalta (NYSE:BXLT), many analysts saw it as an effort by Baxalta to discourage Shire's (NASDAQ:SHPG) takeover bid for it, since Ariad's assets were considered so unappealing.

Ariad's stock price spiked up 42% in a day on the takeover rumor, then plummeted 24% in the next three days on reports the takeover bid was withdrawn. Public filings reveal that Ariad CFO, Edward Fitzgerald, and Senior Vice President, Maria Cantor, took advantage of the temporary spike to unload 32,858 and 3,964 of their shares of Ariad stock respectively.

Indeed, Ariad insiders have been unloading their shares of stock in the company all year. The same public filings show that company insiders have sold a total of 528,189 shares this year in 29 separate transactions, with Fitzgerald and President Timothy Clackson selling the most. The only insider buys this year have been a few small purchases early this year totaling 52,600 shares, almost all of them by retiring CEO, Harvey Berger. No successor to the CEO position has been named since Berger's retirement announcement in April.

Antwort auf Beitrag Nr.: 50.731.785 von GelsenSzene am 29.09.15 10:08:49Moin Gelse,

ja hast vollkommen Recht, aber machen wir es doch einfach wie die Insider. Wir Verkaufen auch wieder beim nächsten BO-Gerücht.

Hab übrigens am Freitag und gestern meine Posi wieder eingetütet. Naja 3 Dollar günstiger ist schon ok.

Mal sehen wie lange das Schlachtfest bei den Bio´s noch geht

ja hast vollkommen Recht, aber machen wir es doch einfach wie die Insider. Wir Verkaufen auch wieder beim nächsten BO-Gerücht.

Hab übrigens am Freitag und gestern meine Posi wieder eingetütet. Naja 3 Dollar günstiger ist schon ok.

Mal sehen wie lange das Schlachtfest bei den Bio´s noch geht

Antwort auf Beitrag Nr.: 50.733.060 von alfarr27 am 29.09.15 12:15:01Gratulation. Ich bin leider zu blöd dafür und halte mich auf mit der Arbeit beim Posten. Ist wohl ein Fehler.

Antwort auf Beitrag Nr.: 50.731.785 von GelsenSzene am 29.09.15 10:08:49Schätze, da ist der Hase wohl anders gelaufen. Der musste oder wollte verkaufen, die Sache mit dem Verkauf ist vor einem Jahr klargezogen worden. Der Kurs war beim anstehenden Verkaufstermin wohl etwas blöd bei 6.66 oder 7.

Da hat halt einer Wind von VK-Verhandlungen mit Baxalta bekommen. Vanguard hatte ja auch schon vorher auf dem Niveau verdoppelt.

Bums gings rauf.

Dass der Deal mit Baxalta nix wurde, ist dann leider auch erst nach dem Deal rausgekommen.

Zufälle gibts...

Da hat halt einer Wind von VK-Verhandlungen mit Baxalta bekommen. Vanguard hatte ja auch schon vorher auf dem Niveau verdoppelt.

Bums gings rauf.

Dass der Deal mit Baxalta nix wurde, ist dann leider auch erst nach dem Deal rausgekommen.

Zufälle gibts...

Antwort auf Beitrag Nr.: 50.733.060 von alfarr27 am 29.09.15 12:15:01Hi alfar, Du bist da echt cleverer als ich, hast immer schön Deine Positionen bei Ariad und Oramed versilbert, ich Trottel habe befürchtet mir gelingt bei Ariad bei einem BO nicht mehr der Einstieg und gehalten. Seit gestern bin ich bei allen Biotechs (Oramed, Ariad, Gale und Venaxis) von mir wieder im minus. Jetzt hilft mir nur noch der liebe Gott....

Antwort auf Beitrag Nr.: 50.733.402 von marty44 am 29.09.15 12:55:22Tja Marty ich hab bei zwei BO-Gerüchten auch gehalten, aber ein drittes mal wollte ich das nicht mitmachen. Naja im Nachhinein die richtige Entscheidung. Hätte der BO geklappt hätte ich blöd aus der Wäsche geguckt.

Nun ja das nächste Angebot kommt bestimmt, deshalb habe ich meine Posi auch wieder zurückgekauft. Naja jetzt ein paar Stücke mehr im Depot. Und wenn nicht stimmt die Pipeline ja immer noch zuversichtlich. (Danke fürs Posten dafür)

@Gelse

bei mir siehts im Depot auch nicht viel besser aus. Bin bei Gale und CYTR zwar noch im leichten Plus dafür sind meine anderen Bio-Positionen schön nach unten gerauscht. Ich hoffe das wars jetzt langsam mit dem Ausverkauf

Nun ja das nächste Angebot kommt bestimmt, deshalb habe ich meine Posi auch wieder zurückgekauft. Naja jetzt ein paar Stücke mehr im Depot. Und wenn nicht stimmt die Pipeline ja immer noch zuversichtlich. (Danke fürs Posten dafür)

@Gelse

bei mir siehts im Depot auch nicht viel besser aus. Bin bei Gale und CYTR zwar noch im leichten Plus dafür sind meine anderen Bio-Positionen schön nach unten gerauscht. Ich hoffe das wars jetzt langsam mit dem Ausverkauf

Antwort auf Beitrag Nr.: 50.733.765 von alfarr27 am 29.09.15 13:37:57Die BO-Gerüchte sind doch eigentlich das beste was den Shorts passieren kann, wenn nichts wie im Januar 2014 dran war oder jetzt aktuell nur Peanuts von Baxalta geboten werden. Alle Anstiege wurden bisher brutal niedergeprügelt und der Großteil der Anleger wollte den fahrenden Zug nicht verlassen mit dem Ausblick auf die immer wieder genannten 20-25$.

Wer die Aktie schon bisher als Trading-Position gesehen hat, konnte zumindest einen guten Schnitt machen.

Wer die Aktie schon bisher als Trading-Position gesehen hat, konnte zumindest einen guten Schnitt machen.

http://finance.yahoo.com/news/zacks-analyst-blog-highlights-…

Die Einen schreiben so, die Anderen so.

Die Einen schreiben so, die Anderen so.

Und noch eine fette Schlagzeile:

https://www.youtube.com/watch?v=lNnefagk2XA

Jetzt mach ich mir bei der Stückzahl aber in die Hose...

Ein kleiner Furzpeak im Untergrundrauschen...

https://www.youtube.com/watch?v=lNnefagk2XA

Jetzt mach ich mir bei der Stückzahl aber in die Hose...

Ein kleiner Furzpeak im Untergrundrauschen...

wo wenig ist ... kann das noch werden?

Period Ending Jun 30, 2015 Mar 31, 2015 Dec 31, 2014 Sep 30, 2014Total Revenue 29,238 23,991 66,835 14,682

Cost of Revenue 488 695 947 594

Gross Profit 28,750 23,296 65,888 14,088

Operating Expenses

Research Development 38,739 39,444 32,645 27,600

Selling General and Administrative 48,622 33,550 40,379 33,621

Non Recurring - - - -

Others - - - -

Total Operating Expenses - - - -

Operating Income or Loss (58,611) (49,698) (7,136) (47,133)

Income from Continuing Operations

Total Other Income/Expenses Net (436) 1,092 5,399 900

Earnings Before Interest And Taxes (59,047) (48,606) (1,737) (46,233)

Interest Expense 3,812 3,856 3,763 3,721

Income Before Tax (62,859) (52,462) (5,500) (49,954)

Income Tax Expense 300 214 251 154

Minority Interest - - - -

Net Income From Continuing Ops (63,159) (52,676) (5,751) (50,108)

Non-recurring Events

Discontinued Operations - - - -

Extraordinary Items - - - -

Effect Of Accounting Changes - - - -

Other Items - - - -

Net Income (63,159) (52,676) (5,751) (50,108)

Preferred Stock And Other Adjustments - - - -

Net Income Applicable To Common Shares (63,159) (52,676) (5,751) (50,108)

das sieht einfach nicht gut aus - sorry - bin ein großer freund dieser aktie und damit verbunden deren produkte ... ich glaube nichtdaran, dass ein wirklch ernsthaftes angebot abgegeben wurde ...

Von meinem Hintern ist nichts mehr übrig geblieben - zu oft rein gebissen

Da der letzte BO vor 6 Monaten lag, erwarte ich den Nächsten in 6 Monaten. Da wird aber ohne wenn und aber verkauft

Da der letzte BO vor 6 Monaten lag, erwarte ich den Nächsten in 6 Monaten. Da wird aber ohne wenn und aber verkauft

Antwort auf Beitrag Nr.: 50.737.437 von nebeligel am 29.09.15 19:59:35Noch bin ich 15% im Plus,da ich aber ein kleines Volumen besitze macht es nicht soviel aus.Bin noch am Aktionärsanfang und wollte mich langsam hocharbeiten wird aber etwas länger dauern wie ich dachte.Geld geparkt und abwarten

Antwort auf Beitrag Nr.: 50.737.566 von Uhl18 am 29.09.15 20:13:59Danke für die Info.

Ariad kann keiner toppen, was die Verluste angeht. 8 Tage im Minus, einfach nur Mist.

Grad mal 7,01 %- im Moment.

Mehr fällt mir nicht ein.

Grad mal 7,01 %- im Moment.

Mehr fällt mir nicht ein.

Antwort auf Beitrag Nr.: 50.737.863 von nell57 am 29.09.15 20:59:59Next stop 4,90?

Bleibt nur noch zu hoffen, dass es zu keiner KE kommt...

Bleibt nur noch zu hoffen, dass es zu keiner KE kommt...

Antwort auf Beitrag Nr.: 50.737.920 von nebeligel am 29.09.15 21:11:08Auf jeden Fall schlägt sie die Richtung ein. 5,57 $ = -10,80 %.

Jetzt kann Baxalta wieder kommen und $8 anbieten

Antwort auf Beitrag Nr.: 50.738.076 von nell57 am 29.09.15 21:30:50

Naja

Das nett Man Jahres Gewinn einfahren ;-) zwar dies Jahr etwas früher als geplant aber sowas kommt halt vor. Es wird der nächste Run kommen.Dann steht das ding wieder bei 9-10 Doller.

Gab´s da nicht mal die Regel mit den -10% = am nächsten Tag keine Leerverkäufe?

Antwort auf Beitrag Nr.: 50.738.076 von nell57 am 29.09.15 21:30:50was zur Hölle ???

Kleiner OT zum Umfeld, ein Dank an unsere Politik.

https://www.youtube.com/watch?t=652&v=ebnX5uwrmsA

https://www.youtube.com/watch?t=652&v=ebnX5uwrmsA

Antwort auf Beitrag Nr.: 50.738.142 von marty44 am 29.09.15 21:37:46tut mir leid - das ist nicht mehr normal - ****

shortseller

shortseller

Antwort auf Beitrag Nr.: 50.738.175 von dr.birdy am 29.09.15 21:41:39wünsch mir ein BO mit 20 $ damit die richtig gegrillt werden - aber sowas von -

Dow, S&P, Nasdaq - was für Kurszuckungen heute...

Nach Google wurden 8 Mio Stücke getauscht.

Bully sell 5k. Was für ein Lachschlager. Die Compies haben den Kurs schön runtergezogen. Vangurad bekommt die Stücke auf dem Silbertablett.

Nur meine nicht.

Antwort auf Beitrag Nr.: 50.738.097 von MasterbrokerUSA am 29.09.15 21:33:14Jahresgewinn einfahren?

Hat wohl weniger damit zu tun...Würde eher sagen hier wird jede Menge Kapital umgeschichtet,bzw. aus dem Biosektor genommen wird, wenn man sich mal den Verlauf der letzten Handelstage anschaut.

Bin hier gerade nicht investiert, denke aber wieder über den Einstieg nach. Allerdings erst, wenn die Signale wieder Richtung Norden stehen.

Mit meinem Gewinn den ich in INO investiert habe, steht es momentan auch nicht gut.

Bleibt zu hoffen das der Abverkauf bald ein Ende nimmt und es wieder in die andere Richtung läuft.

Weiterhin viel Glück euch allen...

Hat wohl weniger damit zu tun...Würde eher sagen hier wird jede Menge Kapital umgeschichtet,bzw. aus dem Biosektor genommen wird, wenn man sich mal den Verlauf der letzten Handelstage anschaut.

Bin hier gerade nicht investiert, denke aber wieder über den Einstieg nach. Allerdings erst, wenn die Signale wieder Richtung Norden stehen.

Mit meinem Gewinn den ich in INO investiert habe, steht es momentan auch nicht gut.

Bleibt zu hoffen das der Abverkauf bald ein Ende nimmt und es wieder in die andere Richtung läuft.

Weiterhin viel Glück euch allen...

Oh man hier auch wieder im Minus... Bin mal gespannt wann es hier mal wieder nach oben geht. Bin auch gespannt wann ich hier aussteige - vermutlich sitze ich das bis 2016 aus wg. Briga. Hier erhoffe ich mir nochmal anstiege, um wenigstens mit a bisserl + rauszukommen

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Haben wir ja schon mehrfach gehört, dass der Selloff bei Aktienoptionen aus steuerlichen gründen passiert.

Halte ich für sehr plausibel. Warum dann Meldungen der Klatschmedien daraus gemacht werden?

- weil sie sonst nix haben und da mit ner fetten Schlagzeile Klickzahlen generieren.

- weil sie mit der Schlagzeile den Shorties Hand in Hand arbeiten?

Haben wir ja schon mehrfach gehört, dass der Selloff bei Aktienoptionen aus steuerlichen gründen passiert.

Halte ich für sehr plausibel. Warum dann Meldungen der Klatschmedien daraus gemacht werden?

- weil sie sonst nix haben und da mit ner fetten Schlagzeile Klickzahlen generieren.

- weil sie mit der Schlagzeile den Shorties Hand in Hand arbeiten?

http://counterfeitingstock.com/CounterfeitingStock.html

Vielleicht interessiert das den ein oder anderen...

Black Rock ist einer der grössten shorter. die eröffnen täglich bis zu 80 positionen. Die haben hier schon richtig Geld verdient!

Vielleicht interessiert das den ein oder anderen...

Black Rock ist einer der grössten shorter. die eröffnen täglich bis zu 80 positionen. Die haben hier schon richtig Geld verdient!

ARIAD Pharmaceuticals, Inc. Earnings Q2, 2015

ARIAD Pharmaceuticals, Inc. reports preliminary financial results for the quarter ended June 30, 2015.

ARIAD Pharmaceuticals, Inc. (ARIA-US) is one of the first companies amongst its peer group to announce earnings for this period.

Highlights

Summary numbers: Revenues of USD 29.24 million, Net Earnings of USD -63.16 million, and Earnings per Share (EPS) of USD -0.33.

Gross margins widened from 73.94% to 88.40% compared to the same quarter last year, operating (EBITDA) margins now -190.53% from -451.95%.

Change in operating cash flow of 33.78% compared to same quarter last year is about the same as change in earnings, likely no significant movement in accruals or reserves.

Earnings decline largely a result of non-operational activity, pretax margins improved from -469.00% to -214.99%.

http://www.capitalcube.com/blog/index.php/ariad-pharmaceutic…

ARIAD Pharmaceuticals, Inc. reports preliminary financial results for the quarter ended June 30, 2015.

ARIAD Pharmaceuticals, Inc. (ARIA-US) is one of the first companies amongst its peer group to announce earnings for this period.

Highlights

Summary numbers: Revenues of USD 29.24 million, Net Earnings of USD -63.16 million, and Earnings per Share (EPS) of USD -0.33.

Gross margins widened from 73.94% to 88.40% compared to the same quarter last year, operating (EBITDA) margins now -190.53% from -451.95%.

Change in operating cash flow of 33.78% compared to same quarter last year is about the same as change in earnings, likely no significant movement in accruals or reserves.

Earnings decline largely a result of non-operational activity, pretax margins improved from -469.00% to -214.99%.

http://www.capitalcube.com/blog/index.php/ariad-pharmaceutic…

So langsam ist die Sache Ariad echt verwirrend.

Fassen wir mal zusammen: Baxalta gab ein Angebot ab, der Kurs sprang an. Das Angebot wurde abgelehnt/zurückgezogen?! Kurs ging wieder zurück.

Zwischen drinnen gab Hillary Clinton Äußerungen zu diversen Medikamentenpreisen ab und der Biotechmarkt sackte ab.

Weiter geht es:

Mehrere Pusherblätter verkünden nun den bevorstehenden Pleitegeier, in anderen Foren wird der Ausstieg von Denner prognostiziert und im Gegenzug haben mehrere Fonds beantragt, dass se über die 5% gehen dürfen. Biin auf die Veröffentlichungen der neuen Besitzverhältnisse gespannt.

Hab ich irgendwas vergessen?

Für mich mehren sich so langsam die Fragezeichen, es ist auf alle Fälle ne ganz komische Sache hier am Laufen.

Fassen wir mal zusammen: Baxalta gab ein Angebot ab, der Kurs sprang an. Das Angebot wurde abgelehnt/zurückgezogen?! Kurs ging wieder zurück.

Zwischen drinnen gab Hillary Clinton Äußerungen zu diversen Medikamentenpreisen ab und der Biotechmarkt sackte ab.

Weiter geht es:

Mehrere Pusherblätter verkünden nun den bevorstehenden Pleitegeier, in anderen Foren wird der Ausstieg von Denner prognostiziert und im Gegenzug haben mehrere Fonds beantragt, dass se über die 5% gehen dürfen. Biin auf die Veröffentlichungen der neuen Besitzverhältnisse gespannt.

Hab ich irgendwas vergessen?

Für mich mehren sich so langsam die Fragezeichen, es ist auf alle Fälle ne ganz komische Sache hier am Laufen.

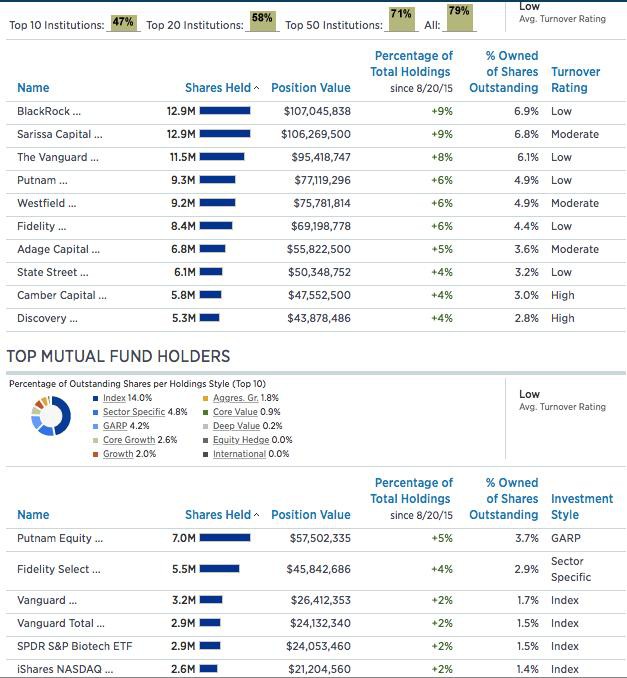

Follow the big money....

http://data.cnbc.com/quotes/ARIA/tab/8

Putnam ist nun die Nr.1

Vangurad müssen wir noch abwarten, bis dass die auch glücklich sind.

Ist halt noch die Durststrecke.

BTW: Rechner platt, Internet wacklig, => weniger posts..

http://data.cnbc.com/quotes/ARIA/tab/8

Putnam ist nun die Nr.1

Vangurad müssen wir noch abwarten, bis dass die auch glücklich sind.

Ist halt noch die Durststrecke.

BTW: Rechner platt, Internet wacklig, => weniger posts..

2damoon1 vom iHub board hat eine Mail an Ariad verfasst und die Fragen auf ihub

veröffentlicht. Sehr lesenswert...

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Ob es gehaltvolle Antworten geben wird, darf wohl bezweifelt werden.

veröffentlicht. Sehr lesenswert...

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Ob es gehaltvolle Antworten geben wird, darf wohl bezweifelt werden.

Da hat 2da in der Tat ganze Arbeit geleistet. Die meisten der dort abgehandelten Fragen wurden im Laufe der letzten Jahre hier mehr oder weniger auch schon behandelt. Aber eine derartige Zusammenfassung tut gut.

Könnte leider so geschehen wie trubar schon vermutet, was die Antworten angeht. Die Oststaatler halten die Nase ziemlich hoch.

Könnte leider so geschehen wie trubar schon vermutet, was die Antworten angeht. Die Oststaatler halten die Nase ziemlich hoch.

Antwort auf Beitrag Nr.: 50.761.869 von marty44 am 02.10.15 15:06:19

Marty´s Meldung ist da schon etwas aktueller.

Zitat von marty44: Follow the big money....

http://data.cnbc.com/quotes/ARIA/tab/8

Putnam ist nun die Nr.1

Vangurad müssen wir noch abwarten, bis dass die auch glücklich sind.

Ist halt noch die Durststrecke.

BTW: Rechner platt, Internet wacklig, => weniger posts..

Marty´s Meldung ist da schon etwas aktueller.

Antwort auf Beitrag Nr.: 50.785.716 von marty44 am 06.10.15 15:13:34Vielen Dank für diese beiden guten wissenschaftlichen Hinweise. Angesichts einer nicht vorhandenen Pressearbeit frage ich mich, ob dies überhaupt noch jemanden bei Ariad interessiert.

Die Diskussionen auf IHub überschlagen sich ja förmlich nach dem Brief von 2da; einige überlegen sich sogar rechtliche Schritte.

Das Schweigen seitens Ariad tut ein übriges. Vielleicht ist es aber auch nur die Ruhe vor dem Sturm (BO?).

Die Diskussionen auf IHub überschlagen sich ja förmlich nach dem Brief von 2da; einige überlegen sich sogar rechtliche Schritte.

Das Schweigen seitens Ariad tut ein übriges. Vielleicht ist es aber auch nur die Ruhe vor dem Sturm (BO?).

Nach zweiwöchigem Urlaub hält sich das Nachlesen relativ in Grenzen.

Kursverlauf ist sehr volatil geworden. Aber beim Blick auf den NBI

nicht sehr verwunderlich oder woran kann das liegen?

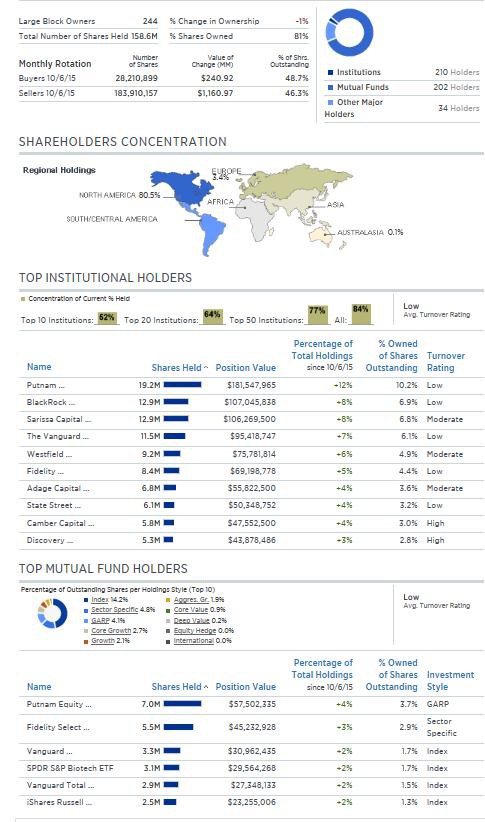

Wie schätzt ihr die Aufstockung von Putnam ein?

Putnam mit nun über 10% Anteilen an Ariad.

(Fast die Hälfte mehr als BlackRock oder Sarissa oder Vanguard)!).

Gruß

Paluru

@Marty

Danke für Deine Postings....wo Du die überall auskramst!

Allerdings bin ich kein Biologe/Mediziner, so dass es mich

nicht wirklich erkenntnisreicher macht. Ich geh einfach immer

davon aus, wenn Du was reinstellst, wird es schon was positives

sein. (Ein kurzgefasstes Statement wäre ein klasse i-Pünktchen dabei)

Kursverlauf ist sehr volatil geworden. Aber beim Blick auf den NBI

nicht sehr verwunderlich oder woran kann das liegen?

Wie schätzt ihr die Aufstockung von Putnam ein?

Putnam mit nun über 10% Anteilen an Ariad.

(Fast die Hälfte mehr als BlackRock oder Sarissa oder Vanguard)!).

Gruß

Paluru

@Marty

Danke für Deine Postings....wo Du die überall auskramst!

Allerdings bin ich kein Biologe/Mediziner, so dass es mich

nicht wirklich erkenntnisreicher macht. Ich geh einfach immer

davon aus, wenn Du was reinstellst, wird es schon was positives

sein. (Ein kurzgefasstes Statement wäre ein klasse i-Pünktchen dabei)

Meine Vermutung, dass Putnam, Black Rock und Vanguard aufstocken, lässt sich vllt. damit erklären, dass hier im Hintergrund Infos laufen, die uns nicht zugänglich sind.

Ich sehe das pos., auch wenn die momentane Situation einen nur noch nervt.

Hoffentlich entwickelt sich das Ganze nicht als zu langwierig!!!

Ich sehe das pos., auch wenn die momentane Situation einen nur noch nervt.

Hoffentlich entwickelt sich das Ganze nicht als zu langwierig!!!

ist es nicht eher so, dass mehr Fonds reduziert haben!

Antwort auf Beitrag Nr.: 50.794.947 von tancho am 07.10.15 15:44:09

ist natürlich bei der Gemengelage mit 244 large ownern schwierig zu überblicken, aber Putnam hat kräftig zugelegt.

über die letzten Monate ist der Insti-Anteil von ~70 auf knapp über 80 geklettert.

Aber natürlich hast du recht, kurzfristig lag es um 80%, und irgendwer muss Putnam ja die Anteile auch verkauft haben.

Aus dem Bauch nimmt der Anteil derer, die mitbestimmen wollen, aber eher zu.

LG

Mic

Zitat von tancho: ist es nicht eher so, dass mehr Fonds reduziert haben!

ist natürlich bei der Gemengelage mit 244 large ownern schwierig zu überblicken, aber Putnam hat kräftig zugelegt.

über die letzten Monate ist der Insti-Anteil von ~70 auf knapp über 80 geklettert.

Aber natürlich hast du recht, kurzfristig lag es um 80%, und irgendwer muss Putnam ja die Anteile auch verkauft haben.

Aus dem Bauch nimmt der Anteil derer, die mitbestimmen wollen, aber eher zu.

LG

Mic

Naja... wenigstens knapp über 6,66. Man ist ja mit wenig zufrieden

http://www.journalonko.de/news/anzeigen/Chronisch_myeloische…

Mal ein Bericht in deutscher Sprache zu den hier schon lange bekannten Studienergebnissen, die auf den Kongressen der 1.JHälfte schon berichtet wurden.

Manche Dinge brauchen halt Zeit.

Mal ein Bericht in deutscher Sprache zu den hier schon lange bekannten Studienergebnissen, die auf den Kongressen der 1.JHälfte schon berichtet wurden.

Manche Dinge brauchen halt Zeit.

http://www.healio.com/hematology-oncology/hematologic-malign…

ups. ich glaube, den hatten wir schon. 10. September halt.

Ist halt saure Gurkenzeit bei den News.

ups. ich glaube, den hatten wir schon. 10. September halt.

Ist halt saure Gurkenzeit bei den News.

Mal etwas für unseren Spezialisten Marty vom yahoo-board. Mir hat es gefallen, was ich da gelesen habe.

http://finance.yahoo.com/mbview/threadview/?&bn=dfd7468a-c61…

http://finance.yahoo.com/mbview/threadview/?&bn=dfd7468a-c61…

Ich dachte, ich poste mal was über Ponatinib im Forum für Betroffene:

http://www.leukaemie-online.de/diskussionsforen/post/reply?f…

Vielleicht hilft es einem betroffenen Patienten mit Ph+ALL.

http://www.leukaemie-online.de/diskussionsforen/post/reply?f…

Vielleicht hilft es einem betroffenen Patienten mit Ph+ALL.

Antwort auf Beitrag Nr.: 50.804.241 von Vavi am 08.10.15 15:30:55

Hier den Link in "Comfort-Version":

http://finance.yahoo.com/mbview/threadview/?&bn=dfd7468a-c61…

und der Text:

Frontline nilotinib in patients with CML chronic phase:

A thorough 22 center study reporting NIL as frontline Tx for 1,089 pts CML CP published today (Leukemia. 2015 Oct 6, Hochhaus et al). Interestingly only 80% of pts reached 24 months on NIL. only 38% achieved MR4 at 18 months. Ischemic cardiovascular events occurred in 6.0%.

Interpretation: The CV event frequency may not be much lower than PON used at 45- 15 or 30 mg. Relatively low 80% still taking NIL at 2 years might be similar to PON. Most significant is that 38% MR4 is a bit better than IMA but appears substantially inferior to PON at 45- 15 or 30 mg. NIL's days are numbered because of generic IMA and pharmacoeconomic/efficacy considerations (unless coupled with another drug). Clearly NIL has little or no use as 2nd line post IMA once PON is licensed.

Die Links bei Yahoo sind ja nie existent.

BTW: Mein Rechner ist noch platt. Internet läuft. Ersatzrechner ist nicht der Comfort. Sorry.

Zitat von Vavi: Mal etwas für unseren Spezialisten Marty vom yahoo-board. Mir hat es gefallen, was ich da gelesen habe.

http://finance.yahoo.com/mbview/threadview/?&bn=dfd7468a-c61…

Hier den Link in "Comfort-Version":

http://finance.yahoo.com/mbview/threadview/?&bn=dfd7468a-c61…

und der Text:

Frontline nilotinib in patients with CML chronic phase:

A thorough 22 center study reporting NIL as frontline Tx for 1,089 pts CML CP published today (Leukemia. 2015 Oct 6, Hochhaus et al). Interestingly only 80% of pts reached 24 months on NIL. only 38% achieved MR4 at 18 months. Ischemic cardiovascular events occurred in 6.0%.

Interpretation: The CV event frequency may not be much lower than PON used at 45- 15 or 30 mg. Relatively low 80% still taking NIL at 2 years might be similar to PON. Most significant is that 38% MR4 is a bit better than IMA but appears substantially inferior to PON at 45- 15 or 30 mg. NIL's days are numbered because of generic IMA and pharmacoeconomic/efficacy considerations (unless coupled with another drug). Clearly NIL has little or no use as 2nd line post IMA once PON is licensed.

Die Links bei Yahoo sind ja nie existent.

BTW: Mein Rechner ist noch platt. Internet läuft. Ersatzrechner ist nicht der Comfort. Sorry.

Antwort auf Beitrag Nr.: 50.805.288 von marty44 am 08.10.15 17:08:13Schätze, das ist der Artikel, der die Info bringt:

http://www.ncbi.nlm.nih.gov/pubmed/26437782

Frontline nilotinib in patients with chronic myeloid leukemia in chronic phase: results from the European ENEST1st study.

Abstract

The Evaluating Nilotinib Efficacy and Safety in Clinical Trials as First-Line Treatment (ENEST1st) study included 1089 patients with newly diagnosed chronic myeloid leukemia in chronic phase. The rate of deep molecular response (MR4 [BCR-ABL1⩽0.01% on the International Scale or undetectable BCR-ABL1 with ⩾10 000 ABL1 transcripts]) at 18 months was evaluated as the primary endpoint, with molecular responses monitored by the European Treatment and Outcome Study network of standardized laboratories. This analysis was conducted after all patients had completed 24 months of study treatment (80.9% of patients) or discontinued early. In patients with typical BCR-ABL1 transcripts and ⩽3 months of prior imatinib therapy, 38.4% (404/1052) achieved MR4 at 18 months. Six patients (0.6%) developed accelerated or blastic phase, and 13 (1.2%) died. The safety profile of nilotinib was consistent with that of previous studies, although the frequencies of some nilotinib-associated adverse events were lower (eg, rash, 21.4%). Ischemic cardiovascular events occurred in 6.0% of patients. Routine monitoring of lipid and glucose levels was not mandated in the protocol. These results support the use of frontline nilotinib, particularly when achievement of a deep molecular response (a prerequisite for attempting treatment-free remission in clinical trials) is a treatment goal.Leukemia accepted article preview online, 06 October 2015. doi:10.1038/leu.2015.270.

http://www.ncbi.nlm.nih.gov/pubmed/26437782

Frontline nilotinib in patients with chronic myeloid leukemia in chronic phase: results from the European ENEST1st study.

Abstract

The Evaluating Nilotinib Efficacy and Safety in Clinical Trials as First-Line Treatment (ENEST1st) study included 1089 patients with newly diagnosed chronic myeloid leukemia in chronic phase. The rate of deep molecular response (MR4 [BCR-ABL1⩽0.01% on the International Scale or undetectable BCR-ABL1 with ⩾10 000 ABL1 transcripts]) at 18 months was evaluated as the primary endpoint, with molecular responses monitored by the European Treatment and Outcome Study network of standardized laboratories. This analysis was conducted after all patients had completed 24 months of study treatment (80.9% of patients) or discontinued early. In patients with typical BCR-ABL1 transcripts and ⩽3 months of prior imatinib therapy, 38.4% (404/1052) achieved MR4 at 18 months. Six patients (0.6%) developed accelerated or blastic phase, and 13 (1.2%) died. The safety profile of nilotinib was consistent with that of previous studies, although the frequencies of some nilotinib-associated adverse events were lower (eg, rash, 21.4%). Ischemic cardiovascular events occurred in 6.0% of patients. Routine monitoring of lipid and glucose levels was not mandated in the protocol. These results support the use of frontline nilotinib, particularly when achievement of a deep molecular response (a prerequisite for attempting treatment-free remission in clinical trials) is a treatment goal.Leukemia accepted article preview online, 06 October 2015. doi:10.1038/leu.2015.270.

Antwort auf Beitrag Nr.: 50.805.288 von marty44 am 08.10.15 17:08:13Auch wenn ich anscheinend zu dumm bin hier einen direkten link einzustellen (dies obwohl ich mir wirklich alle Mühe gebe, vielleicht liegt es an Firefox?) hast du ja dann dies alles erfolgreich bei Ihub eingestellt. Dort, wieder mal, leider ohne jedliche Reaktion. Die Jungs dort werden mir immer suspekter. Schätzen Deine Arbeit leider nicht genug!

Antwort auf Beitrag Nr.: 50.808.201 von Vavi am 08.10.15 22:56:51Das scheint mir eine recht eingeschworene kleine Truppe zu sein auf Ihub.

Sie reagieren dort auf interessante Infos in den seltensten Fällen, wenn es nicht gerade aus den eigenen Reihen kommt.

Mutet schon etwas seltsam an.

Offene Kommunikation ist das nicht.

Sie reagieren dort auf interessante Infos in den seltensten Fällen, wenn es nicht gerade aus den eigenen Reihen kommt.

Mutet schon etwas seltsam an.

Offene Kommunikation ist das nicht.

Hoffe mal, dass einige im kurze Hemd heute kalte Füsse bekommen und sich wieder eindecken.

Hoffe ebenso, dass sich das Umfeld auch noch mal verbessert, obwohl ja wohl einige sich bemühen es zu verschlechtern. Man könnte von Hochverrat sprechen, was unser "gewählte" Garde da im Auftrag der Hochfinanz veranstaltet. An mangelnden Ratschlägen kann es nict liegen...

http://www.epochtimes.de/politik/deutschland/2-offener-brief…

Hoffe ebenso, dass sich das Umfeld auch noch mal verbessert, obwohl ja wohl einige sich bemühen es zu verschlechtern. Man könnte von Hochverrat sprechen, was unser "gewählte" Garde da im Auftrag der Hochfinanz veranstaltet. An mangelnden Ratschlägen kann es nict liegen...

http://www.epochtimes.de/politik/deutschland/2-offener-brief…

Antwort auf Beitrag Nr.: 50.814.375 von marty44 am 09.10.15 16:03:44With all due respect. Deine Ironie in Ehren, aber solche Propaganda brauchen wir hier nicht. Auch wenn es ein Generalmajor schreibt.

Antwort auf Beitrag Nr.: 50.816.394 von Vavi am 09.10.15 19:57:28Hast ja recht, war O.T..

Die Nachrichtenlage zu Ariad ist halt dünn, andere Nachrichten dominieren z.Zt..

Hoffe nur, die Menschen haben noch genug Zeit sich um CML Patienten zu kümmern und das Gesundheitssytem enthält noch genug Geld, um die Präparate von Ariad zu finanzieren.

Wenn mal die Zeit für Prioritäten kommt, dann fällt Ariad auch mit hinten runter.

Nur so ein Gefühl. Muss ja nicht jeder teilen.

Die Nachrichtenlage zu Ariad ist halt dünn, andere Nachrichten dominieren z.Zt..

Hoffe nur, die Menschen haben noch genug Zeit sich um CML Patienten zu kümmern und das Gesundheitssytem enthält noch genug Geld, um die Präparate von Ariad zu finanzieren.

Wenn mal die Zeit für Prioritäten kommt, dann fällt Ariad auch mit hinten runter.

Nur so ein Gefühl. Muss ja nicht jeder teilen.

Die Nichtnachrichtenlage ist schon auffällig. SS kommt ja ständig mit solchen und ähnlichen Nachrichten; vielleicht hat er diesmal recht!

They may actually have a non disclosure agreement in place with a potential buyer as a condition to a deal.

It could be a very good reason for the prolonged silence.

SS

They may actually have a non disclosure agreement in place with a potential buyer as a condition to a deal.

It could be a very good reason for the prolonged silence.

SS

Dies dürfte auch die Stimmung heben.

mulanoom2007 • 1 hour 23 minutes ago

2

users liked this posts

users disliked this posts

0

Reply

PON for NSCLC

PON is being evaluated in a phase 2 at U-Co in lung cancer pts with amplified FGFR1 (dr Camidge is also running the BRIG study there). His website indicates screening about 200 lung cancer patients each year for the PON trial. Since FGFR1 is amplified in about 15% of NSCLC pts (30,000/yr in the US) Dr Camidge could be identifying 1 to 2 pts per week eligible for the PON trial. The study was filed on ClinTrials two years ago so it is reasonable to expect several dozen pts to have been treated with PON. Positive results really should pique the attention of investors since (although there is competition) 30,000/yr can be carved up and still generate $0.5 to 1bn/yr.

If interested, here is a good graphic of FGFR mutations/amplifications in cancer: dubdubdub.ncbi.nlm.nih.gov/pmc/articles/PMC4573649/figure/Fig2/

mulanoom2007 • 1 hour 23 minutes ago

2

users liked this posts

users disliked this posts

0

Reply

PON for NSCLC

PON is being evaluated in a phase 2 at U-Co in lung cancer pts with amplified FGFR1 (dr Camidge is also running the BRIG study there). His website indicates screening about 200 lung cancer patients each year for the PON trial. Since FGFR1 is amplified in about 15% of NSCLC pts (30,000/yr in the US) Dr Camidge could be identifying 1 to 2 pts per week eligible for the PON trial. The study was filed on ClinTrials two years ago so it is reasonable to expect several dozen pts to have been treated with PON. Positive results really should pique the attention of investors since (although there is competition) 30,000/yr can be carved up and still generate $0.5 to 1bn/yr.

If interested, here is a good graphic of FGFR mutations/amplifications in cancer: dubdubdub.ncbi.nlm.nih.gov/pmc/articles/PMC4573649/figure/Fig2/

Wieder mal ein Halbwissen-Artikel von den fools-Leuten. Ich poste ihn, weil er sowieso da und dort auftauchen und besprochen werden wird. Bitte nicht ernst nehmen; nur für die Akten.

http://www.fool.com/investing/general/2015/10/10/heres-why-a…

http://www.fool.com/investing/general/2015/10/10/heres-why-a…

Antwort auf Beitrag Nr.: 50.820.552 von Vavi am 10.10.15 20:35:05http://www.fool.com/investing/general/2015/10/10/heres-why-a…

...

Thus we have our dilemma: we have superior response rates when patients progress on other blood cancer therapies, but we also have adverse event concerns. Therefore, I do believe Iclusig sales can keep growing, and Ariad can push toward profitability by the end of the decade. But, with a valuation of $1.2 billion already, I believe investors should keep their expectations modest.

...

...

Thus we have our dilemma: we have superior response rates when patients progress on other blood cancer therapies, but we also have adverse event concerns. Therefore, I do believe Iclusig sales can keep growing, and Ariad can push toward profitability by the end of the decade. But, with a valuation of $1.2 billion already, I believe investors should keep their expectations modest.

...

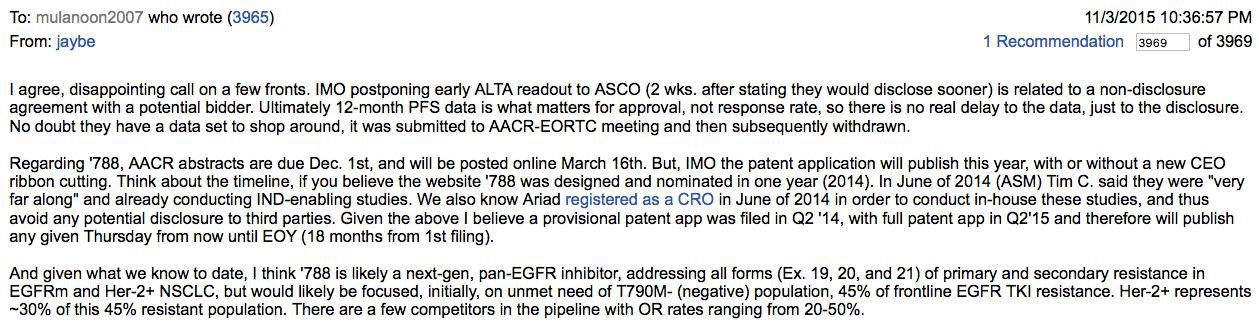

788 Schätzung von Jaybe

http://www.siliconinvestor.com/readmsg.aspx?msgid=30235838

und hier die aktuellen Schätzungen zur Zielindikation:

http://www.siliconinvestor.com/readmsgs.aspx?subjectid=8271&…

http://www.siliconinvestor.com/readmsg.aspx?msgid=30235838

und hier die aktuellen Schätzungen zur Zielindikation:

http://www.siliconinvestor.com/readmsgs.aspx?subjectid=8271&…

https://accesscmldrugs.wordpress.com/2015/10/11/khalid-youni…

Die Bezahlung von Ponatinib ist mitunter ein Problem, je nach Wohnort und Gesundheitssystem.

Die Bezahlung von Ponatinib ist mitunter ein Problem, je nach Wohnort und Gesundheitssystem.

http://stocktwits.com/SullyInFL

Verschreibungszahlen, eine Momentaufnahme.

Verschreibungszahlen, eine Momentaufnahme.

http://www.nature.com/onc/journal/vaop/ncurrent/full/onc2015…

PDGFRB mutants found in patients with familial infantile myofibromatosis or overgrowth syndrome are oncogenic and sensitive to imatinib

...

Importantly, all activated mutants were sensitive to tyrosine kinase inhibitors such as imatinib, nilotinib and ponatinib.

...

Wieder eine Krankheit, gegen die TKI´s wirken. Hier im Schwerpunkt untersucht: Imatinib, aber Nilotinib und Ponatinib zeigen Wirkung.

PDGFRB mutants found in patients with familial infantile myofibromatosis or overgrowth syndrome are oncogenic and sensitive to imatinib

...

Importantly, all activated mutants were sensitive to tyrosine kinase inhibitors such as imatinib, nilotinib and ponatinib.

...

Wieder eine Krankheit, gegen die TKI´s wirken. Hier im Schwerpunkt untersucht: Imatinib, aber Nilotinib und Ponatinib zeigen Wirkung.

https://clinicaltrials.gov/ct2/show/NCT02467270?term=Ponatin…

Dosisfindungsstudie hat die Zentren nun auch auf Singapur und Finland erweitert.

Dosisfindungsstudie hat die Zentren nun auch auf Singapur und Finland erweitert.

Antwort auf Beitrag Nr.: 50.834.529 von marty44 am 13.10.15 09:34:29

Ariad

fällt immer wieder mal auf die 6,66 zurück.Sehe es als News Halter an.Jedesmal wenn wir dort waren,ging es kurze Zeit drauf mächtig rauf.

Das Filing zur Zulassung von Ponatinib in Japan soll lt. Bericht von Otsuka in 2015 laufen:

http://www.otsuka.com/en/financial/pdf.php?financial=372

Weiter hinten bei 4. auf Folie 20.

http://www.otsuka.com/en/financial/pdf.php?financial=372

Weiter hinten bei 4. auf Folie 20.

Antwort auf Beitrag Nr.: 50.843.106 von marty44 am 14.10.15 07:33:03@Marty, meinst du, dass das uns in nächster Zeit in einen Aufwärtstrend bringen könnte oder eher Still ruht der See und die Großen machen weiter ihre Spiele?!

Antwort auf Beitrag Nr.: 50.844.600 von fab24 am 14.10.15 10:27:42Völlig unbedeutend wird eine Nachricht darüber nicht im Kurs untergehen.

Aber auch keine riesen Welle auslösen. (n.m.M.)

Gruß

Paluru

@Marty

Danke dafür. Ich bin immer wieder erstaunt, wo Du überall recherchierst und Sachen zu Ariad findest!!! Klasse.

Aber auch keine riesen Welle auslösen. (n.m.M.)

Gruß

Paluru

@Marty

Danke dafür. Ich bin immer wieder erstaunt, wo Du überall recherchierst und Sachen zu Ariad findest!!! Klasse.

Antwort auf Beitrag Nr.: 50.844.843 von Paluru am 14.10.15 10:46:52Eine offizielle Bekanntgabe über das Filing in Japan bringt dem Kurs m.E. gar nichts.

Ggf. kommt da was Anfang November bei den Q3 Zahlen.

Eine Botschaft über eine Zulassung hingegen sehr wohl. Aber die steht da eher erst in 2016 zu erwarten. Also viel später, als in den alten Ankündigungen mal gesagt.

Dass sich die Zeithorizonte nach hinten verschieben sehe ich aus verschiedenen Augen:

- Normal, da alles immer später kommt oder teuer wird. (Beliner Flughafen etc.)

- Gut Ding will Weile haben, d.h. einen Fehler kann sich Ariad nicht mehr leisten.

- Vielleicht will man die guten Botschaften aufheben für den neuen CEO, damit der einen guten Start kriegt und HB nicht einen guten Abgang. Oder umgekehrt.

Den Kurs sehe ich derzeit dem Umfeld geschuldet bzw. als das Ergebnis der großen Insties.

Oder Vanguard macht den Kurs zwecks Upgrade, genau so wie vorher Putnam das gemacht hat.

Oder da gibt es Absprachen, dass die einen den Kurs machen, damit die anderen billig kaufen können. Fakt ist, es gab noch keine Meldungen, dass große Insties im großen Stil verkauft hätten, Denner eingeschlossen.

Die Jungs haben nun mal andere Infos und Werkzeuge, um die Kleinanleger zu foppen und zu rasieren.

Im schlimmsten Fall geht der Kurs erst in ein paar Monaten rauf.

Im besten Fall wird die Hütte zu 15-30 USD/Share verhökert.

Und dass kann halt jederzeit per Meldung kommen.

Das Problem ist halt die Gerüchte von der Wirklichkeit zu unterscheiden.

Ggf. kommt da was Anfang November bei den Q3 Zahlen.

Eine Botschaft über eine Zulassung hingegen sehr wohl. Aber die steht da eher erst in 2016 zu erwarten. Also viel später, als in den alten Ankündigungen mal gesagt.

Dass sich die Zeithorizonte nach hinten verschieben sehe ich aus verschiedenen Augen:

- Normal, da alles immer später kommt oder teuer wird. (Beliner Flughafen etc.)

- Gut Ding will Weile haben, d.h. einen Fehler kann sich Ariad nicht mehr leisten.

- Vielleicht will man die guten Botschaften aufheben für den neuen CEO, damit der einen guten Start kriegt und HB nicht einen guten Abgang. Oder umgekehrt.

Den Kurs sehe ich derzeit dem Umfeld geschuldet bzw. als das Ergebnis der großen Insties.

Oder Vanguard macht den Kurs zwecks Upgrade, genau so wie vorher Putnam das gemacht hat.

Oder da gibt es Absprachen, dass die einen den Kurs machen, damit die anderen billig kaufen können. Fakt ist, es gab noch keine Meldungen, dass große Insties im großen Stil verkauft hätten, Denner eingeschlossen.

Die Jungs haben nun mal andere Infos und Werkzeuge, um die Kleinanleger zu foppen und zu rasieren.

Im schlimmsten Fall geht der Kurs erst in ein paar Monaten rauf.

Im besten Fall wird die Hütte zu 15-30 USD/Share verhökert.

Und dass kann halt jederzeit per Meldung kommen.

Das Problem ist halt die Gerüchte von der Wirklichkeit zu unterscheiden.

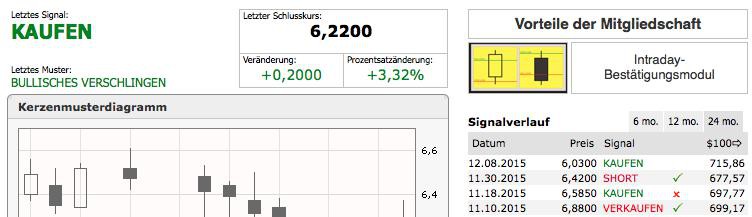

https://www.americanbulls.com/SignalPage.aspx?lang=de&Ticker…

Na prost Mahlzeit, die Jungs sind wieder auf Short.

Na prost Mahlzeit, die Jungs sind wieder auf Short.

Antwort auf Beitrag Nr.: 50.841.288 von MasterbrokerUSA am 13.10.15 20:37:19Sieht so aus, als ob Du recht hattest.

Da sind die amerikanischen Bullen in die Bärenfalle getappt.

Da sind die amerikanischen Bullen in die Bärenfalle getappt.

Hier mal eine "halbgare" Schätzung zu den Fallzahlen für Iclusig in "Asien".

Ist natürlich ohne jegliche Belege oder Quellen.

http://stocktwits.com/chesaremans

Das war auch der, der das mit dem Filing Japan bei Otsuka im Q2 Bericht gefunden hat.

Ist natürlich ohne jegliche Belege oder Quellen.

http://stocktwits.com/chesaremans

Das war auch der, der das mit dem Filing Japan bei Otsuka im Q2 Bericht gefunden hat.

http://www.cnnindonesia.com/gaya-hidup/20150922191706-255-80…

Google Tranlator:

Menschen mit CML-Krebs-Medikamente sollten Lebenslange Trinken

Jakarta, Indonesien CNN - Obwohl es den Behandlungsprozess unterzogen, Hämatologie und Onkologie Facharzt Tadjoedin Hilman die Blutkrebs Myleoid chronische Leukämie (CML) oder chronische Leukämie granulocytic sollte der Einnahme des Medikaments zu halten.

Selbst Hilman sagte der Droge muss für das Leben genommen werden.

"Essen Sie das Medikament muss wahr sein, jeden Tag. Es gibt keine solche Stopp Medizin. Nach 18-monatiger Behandlung muss Medikamente nehmen," Hilman sagte, als nach der Diskussion über CML in Menteng, Jakarta, Dienstag (22/9) erfüllt.

(Siehe auch: Blut-Krebs-Strikes Viele jungen Jahren in Indonesien)

Wenn CML-Patienten nicht regelmäßig Medikamente einnehmen fleißig und ist zu befürchten, wird es Widerstand geben. Wenn Resistenzen auftreten, wird der Körper sich weigern, weitere Medikamente zu akzeptieren.

"Der Widerstand des Körpers gibt es eine so genannte Primärwiderstand und es sind sekundär. Die primären Resistenzmutationen. Das Medikament ist bereits vergeben, war die Antwort nicht optimal. So vergeblichen Behandlung", sagte Hilman.

In Indonesien, gibt es zwei Arten von Arzneimitteln, die normalerweise von Menschen mit CML, nämlich nilotilib und imanitib verbraucht werden. Dieses Medikament kann BCR-ABL-Gen, das die Produktion von abnormalen Leukozyten inhibieren hemmen.

Wie für Übersee, ein Medikament häufig zur Behandlung von CML ist Dasatinib, Nilotinib und Ponatinib. Hilman erläutert Ponatinib CML ist eine Droge, CML heilen kann voraussichtlich bis der schlimmsten Art, da keine Zellmutation abgeschlossen sein.

"Ponatinib können die meisten widerspenstigen Mutation genannt T315I behandeln. Hoffentlich kann dieses Medikament Hoffnung sein", sagte Hilman.

Wenn unbehandelt CML Krankheit, sagte Hilman akuter Leukämie kann auftreten, auch Komplikationen. Wenn Komplikationen auftreten, kann der Patient leicht auf Infektionen, Thrombose ausgesetzt sein, und kann sogar auf die Auskleidung des Gehirns verlängert.

Sie CML kann geheilt werden?

Hilman kann nicht sicher sein, ob CML-Patienten geheilt werden kann oder nicht. Aber er sagte, CML-Patienten noch Hoffnung, sie wieder loszuwerden.

Die Möglichkeit der Rückgewinnung ist recht groß, Hilman gesagt, kann durch Ausführen einer Knochenmarktransplantation erhalten werden.

Mit dieser Technik können Patienten mit CML eine langfristige Heilung der Hoffnung, vor allem für Menschen im Alter von weniger als 40 Jahren zu bekommen. Handhabung ist in der Regel gegeben ist allogenen peripheren Blutstammzell-Transplantation.

"Behandlungsmöglichkeiten mit Transplantate oder Transplantate. Die Bestimmung des Alters, unwahrscheinlich, dass die 60 Jahre eine Transplantation ist es", sagte Hilman.

Immerhin, auch in Indonesien ist CML ein Thema.

Google Tranlator:

Menschen mit CML-Krebs-Medikamente sollten Lebenslange Trinken

Jakarta, Indonesien CNN - Obwohl es den Behandlungsprozess unterzogen, Hämatologie und Onkologie Facharzt Tadjoedin Hilman die Blutkrebs Myleoid chronische Leukämie (CML) oder chronische Leukämie granulocytic sollte der Einnahme des Medikaments zu halten.

Selbst Hilman sagte der Droge muss für das Leben genommen werden.

"Essen Sie das Medikament muss wahr sein, jeden Tag. Es gibt keine solche Stopp Medizin. Nach 18-monatiger Behandlung muss Medikamente nehmen," Hilman sagte, als nach der Diskussion über CML in Menteng, Jakarta, Dienstag (22/9) erfüllt.

(Siehe auch: Blut-Krebs-Strikes Viele jungen Jahren in Indonesien)

Wenn CML-Patienten nicht regelmäßig Medikamente einnehmen fleißig und ist zu befürchten, wird es Widerstand geben. Wenn Resistenzen auftreten, wird der Körper sich weigern, weitere Medikamente zu akzeptieren.

"Der Widerstand des Körpers gibt es eine so genannte Primärwiderstand und es sind sekundär. Die primären Resistenzmutationen. Das Medikament ist bereits vergeben, war die Antwort nicht optimal. So vergeblichen Behandlung", sagte Hilman.

In Indonesien, gibt es zwei Arten von Arzneimitteln, die normalerweise von Menschen mit CML, nämlich nilotilib und imanitib verbraucht werden. Dieses Medikament kann BCR-ABL-Gen, das die Produktion von abnormalen Leukozyten inhibieren hemmen.

Wie für Übersee, ein Medikament häufig zur Behandlung von CML ist Dasatinib, Nilotinib und Ponatinib. Hilman erläutert Ponatinib CML ist eine Droge, CML heilen kann voraussichtlich bis der schlimmsten Art, da keine Zellmutation abgeschlossen sein.

"Ponatinib können die meisten widerspenstigen Mutation genannt T315I behandeln. Hoffentlich kann dieses Medikament Hoffnung sein", sagte Hilman.

Wenn unbehandelt CML Krankheit, sagte Hilman akuter Leukämie kann auftreten, auch Komplikationen. Wenn Komplikationen auftreten, kann der Patient leicht auf Infektionen, Thrombose ausgesetzt sein, und kann sogar auf die Auskleidung des Gehirns verlängert.

Sie CML kann geheilt werden?

Hilman kann nicht sicher sein, ob CML-Patienten geheilt werden kann oder nicht. Aber er sagte, CML-Patienten noch Hoffnung, sie wieder loszuwerden.

Die Möglichkeit der Rückgewinnung ist recht groß, Hilman gesagt, kann durch Ausführen einer Knochenmarktransplantation erhalten werden.

Mit dieser Technik können Patienten mit CML eine langfristige Heilung der Hoffnung, vor allem für Menschen im Alter von weniger als 40 Jahren zu bekommen. Handhabung ist in der Regel gegeben ist allogenen peripheren Blutstammzell-Transplantation.

"Behandlungsmöglichkeiten mit Transplantate oder Transplantate. Die Bestimmung des Alters, unwahrscheinlich, dass die 60 Jahre eine Transplantation ist es", sagte Hilman.

Immerhin, auch in Indonesien ist CML ein Thema.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

CEO would have been announced. I think leaks to CNBC and Bloomberg were orchestrated to pressure prospective buyers to acquire before final Brigatinib Data. I think they are still in early stages of selling company but I expect it will be completed before year end...

It doesn't take 9 months to hire a CEO. Denner has been in place for two years and would have likely forced Harvey out and simultaneously replaced him with someone he wanted...

In other words. A sale is coming. Definitely before the 2016 JP Morgan Healthcare conference in January....

Sehr plausibel!

CEO would have been announced. I think leaks to CNBC and Bloomberg were orchestrated to pressure prospective buyers to acquire before final Brigatinib Data. I think they are still in early stages of selling company but I expect it will be completed before year end...

It doesn't take 9 months to hire a CEO. Denner has been in place for two years and would have likely forced Harvey out and simultaneously replaced him with someone he wanted...

In other words. A sale is coming. Definitely before the 2016 JP Morgan Healthcare conference in January....

Sehr plausibel!

Moin, Moin,

ein neuer Gast auf ihub bringt etwas gute Laune.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

What I meant was they would like to initiate a sale prior to final data on brig. I'm sure a buyer would want that last data read out before.buying. Brig results although very good, might be less material once the full sample size is included. I don't think this will happen but it could cause the relative value of the company to fall if end points I trial data deteriorate in terms of ORR, PFS, etc...

If your a seller, many things can go bad and you would prefer to sell...

It happened in the Hep C space.

Inhibitex -blew up when final data came out. But not before Bristol bought them for a large premium.

Anadys- bought by Roche for I believe $300m, totally worthless...

Identix-Merck paid an arm and leg... hep c drug well behind GILD and Abbvie

pharmasset- this was the only exception that was sold early but proved to be worth every penny for GILDa lthough they paid and arm and leg at the time......

All the above were sold before all the final data points were known.

all I'm trying to say is, all of the above management teams were diligent in getting top dollar for their companies. Maybe Ariad is doing the same here but would like to before the final brig data in mid 2016..

Good Luck

ein neuer Gast auf ihub bringt etwas gute Laune.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

What I meant was they would like to initiate a sale prior to final data on brig. I'm sure a buyer would want that last data read out before.buying. Brig results although very good, might be less material once the full sample size is included. I don't think this will happen but it could cause the relative value of the company to fall if end points I trial data deteriorate in terms of ORR, PFS, etc...

If your a seller, many things can go bad and you would prefer to sell...

It happened in the Hep C space.

Inhibitex -blew up when final data came out. But not before Bristol bought them for a large premium.

Anadys- bought by Roche for I believe $300m, totally worthless...

Identix-Merck paid an arm and leg... hep c drug well behind GILD and Abbvie

pharmasset- this was the only exception that was sold early but proved to be worth every penny for GILDa lthough they paid and arm and leg at the time......

All the above were sold before all the final data points were known.

all I'm trying to say is, all of the above management teams were diligent in getting top dollar for their companies. Maybe Ariad is doing the same here but would like to before the final brig data in mid 2016..

Good Luck

Hängt die kleine Rallye hier mit den fälligen Optionsscheinen zusammen? Kennt sich jemand damit aus. Die Woche liegen sie bei 7-7,50 $.

Wäre mal eine Erklärung für den Anstieg.

Wäre mal eine Erklärung für den Anstieg.

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…Oder liegt es hieran:

Sorry, lt. dem BR aus Ihub ist der Bericht aus 2012.

Hab ich nicht erkannt.

Hab ich nicht erkannt.

http://cancerres.aacrjournals.org/content/75/20/4398.short

Kombination mit mTor Inhibitor und Ponatinib..

Kombination mit mTor Inhibitor und Ponatinib..

Antwort auf Beitrag Nr.: 50.858.901 von nell57 am 15.10.15 20:22:35Könnte durchaus sein.

Sah gestern auf jeden Fall mal wieder schön aus.

Der NBI (Nasdaq-Biotech-Index) ist aber auch gestiegen.

Wenn's heute Abend bzw. Montag wieder stärker fällt,

war es wohl der Grund.

Charttechnisch wäre bis zur nächsten Linie im Bereich 7,60USD

nichts "im Wege".

Gruß

Paluru

Sah gestern auf jeden Fall mal wieder schön aus.

Der NBI (Nasdaq-Biotech-Index) ist aber auch gestiegen.

Wenn's heute Abend bzw. Montag wieder stärker fällt,

war es wohl der Grund.

Charttechnisch wäre bis zur nächsten Linie im Bereich 7,60USD

nichts "im Wege".

Gruß

Paluru

http://www.pharmastar.it/?cat=22&id=19657

Google Translator:

Chronisch-myeloischen Leukämie kann die Toxizität der Verwendung von Ponatinib Frontlinie zu begrenzen

Die meisten Patienten, chronisch-myeloischer Leukämie in der chronischen Phase neu diagnostizierten eine komplette zytogenetische Remission, nachdem er an der Spitze mit dem Tyrosinkinase-Inhibitor (TKI) Ponatinib behandelt zu erreichen; Jedoch kann das Risiko für thrombotische vaskuläre Ereignisse die Verwendung des Medikaments in dieser Einstellung zu begrenzen. Zu behaupten, das ist eine Phase-II-einarmige am MD Anderson Cancer Center in Houston durchgeführt und veröffentlicht im letzten Monat in The Lancet Oncology.

In dieser Studie, in der Tat, war die komplette zytogenetische Remission (CCyR) bei auswertbaren Patienten 90% nach 3 Monaten und 94% nach 6 Monaten, aber quest'efficacia wurde auf Kosten der signifikanten unerwünschten Ereignisse, die notwendigen Schnitte erreicht Dosierung, Aussetzung der Behandlung und, zuletzt, die vorzeitige Schließung der Studie aus Gründen der Sicherheit, von der Food and Drug Administration (FDA) empfohlen.

"Unsere Studie zeigt, dass Ponatinib TKI ist ein sehr leistungsfähiges, hoch in der ersten Line-Behandlung von Patienten mit chronischer myeloischer Leukämie in der chronischen Phase aktiv. Doch an den derzeit in andere Einstellungen verwendet, Dosen, sein Sicherheitsprofil möglicherweise nicht für angebracht, die Behandlung dieser Patientenpopulation, die keine anderen Behandlungsmöglichkeiten zur Verfügung, um hochwirksame haben ", schreiben die Autoren, von Jorge E. Cortes und Preetesh Jain geführt.

Ponatinib, der dritten Generation TKI ist hoch aktiv bei Patienten mit chronischer myeloischer Leukämie resistent oder intolerant gegen anderen ersten oder zweiten Generation TKI wie Imatinib, Dasatinib und Nilotinib, oder Träger einer Genmutation T315I bewährt.

Sowohl die USA als auch in Europa Ponatinib ist für die Behandlung von erwachsenen Patienten mit myeloischer Leukämie in der chronischen Phase angezeigt wird, beschleunigt oder Explosion resistent oder intolerant gegen Dasatinib oder Nilotinib und für die nachfolgende Behandlung mit Imatinib klinisch nicht angebracht oder bei Patienten T315I Mutationsträgern; ist auch für Patienten mit akuter lymphoblastischer Leukämie mit Philadelphia-Chromosom-positiver (Ph +) resistent oder intolerant gegen Dasatinib und für die nachfolgende Behandlung mit Imatinib angegeben klinisch nicht angebracht oder Träger der Mutation T315I.

In den Vereinigten Staaten, die Details des Produkts enthält eine "boxed warning" im Hinblick auf die Erhöhung der Gefahr von Gefäßverschlüssen, Herzversagen und Lebertoxizität mit dem Medikament verbunden. Die Warnung zeigt Thrombose und Venenverschlüsse trat bei mindestens 27% der Patienten, die das Medikament erhalten.

In Europa dagegen, nach Durchführung einer Bewertung des Nutzen-Risiko-Profil des Medikaments, die Ema hat verfügt, dass die Vorteile auch weiterhin die Risiken überwiegen und beschlossen, es auf dem Markt zu halten, aber durch die Aktualisierung und technischen Merkblatt mit Warnungen verstärkt insbesondere für das Risiko einer Thrombusbildung und venösen Verschlüssen.

In der neuen Studie in The Lancet Oncology, Cortes und seine Kollegen haben versucht, die Sicherheit und die Wirksamkeit des Inhibitors in einer neuen Einstellung zu bewerten: als Initialtherapie bei Patienten mit chronischer myeloischer Leukämie in der chronischen Phase.

Vom 3. Mai 2012 bis 24 September 2013, das Forschungsteam dann eingeschrieben 51 Patienten mit chronisch-myeloischer Leukämie in der chronischen Phase, neu diagnostizierten und behandelten sie mit Ponatinib oral einmal täglich. Patienten eingeschrieben, bevor 25. Juli 2013 (43) wurden zunächst mit einer anfänglichen Tagesdosis von 45 mg behandelt. Diese Dosis wurde auf 30 mg pro Tag für Verträglichkeitsprobleme verringert, und alle Patienten eingeschrieben, nachdem 25. Juli wurden sofort mit der niedrigeren Dosis behandelt.

Nach einer Warnung von der FDA am 6. Oktober 2013 ausgestellt, über die möglichen Komplikationen mit Gefäß Ponatinib assoziierten Forscher haben damit begonnen, alle Patienten mit Aspirin-Behandlung 81 mg / Tag und reduziert die Dosis des Inhibitors bei 30 mg oder 15 mg / Tag ..

Das Follow-up betrug 20,9 Monate (Bereich 14,9 bis 25,2).

Molekulares Ansprechen in 50 Patienten, bei denen es möglich ist, diese sekundären Endpunkt zu bewerten war, war 80%, während die tiefen molekularen Reaktion war 55%

Die häufigsten Toxizitäten waren diejenigen Haut (mit einer Inzidenz von 69%) und eine erhöhte Lipase (63%). Unerwünschte kardiovaskuläre, insbesondere Bluthochdruck, trat bei 49% der Patienten. Zusätzlich zeigten 29% der Probe Grad 3-4 Myelosuppression und 10% entwickelten zerebrovaskulären Krankheit oder gefßverschließenden.

Insgesamt 85% der Patienten hatten irgendwann Stopp Behandlung und 88% erforderlich, um die Dosis zu reduzieren.

Am 18. Juni 2014 schließlich die FDA, besorgt über die erhöhte thromboembolische Risiko mit pontine beobachtet, empfohlen, die Studie etwas über einem Jahr nach der Immatrikulation beenden.