SHW AG - Glückloses IPO trifft nun auf günstige Bewertung - 500 Beiträge pro Seite (Seite 2)

eröffnet am 04.01.12 11:20:38 von

neuester Beitrag 29.03.24 13:14:02 von

neuester Beitrag 29.03.24 13:14:02 von

Beiträge: 990

ID: 1.171.429

ID: 1.171.429

Aufrufe heute: 0

Gesamt: 92.997

Gesamt: 92.997

Aktive User: 0

ISIN: DE000A3E5B74 · WKN: A3E5B7 · Symbol: SW10

13,500

EUR

0,00 %

0,000 EUR

Letzter Kurs 25.04.24 Hamburg

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0300 | +31,17 | |

| 2,1800 | +17,84 | |

| 0,8930 | +14,19 | |

| 56,67 | +10,86 | |

| 2,0000 | +8,70 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2300 | -13,12 | |

| 11.923,00 | -13,70 | |

| 33,23 | -15,75 | |

| 3,1700 | -15,92 | |

| 2,9900 | -23,53 |

Antwort auf Beitrag Nr.: 53.090.412 von Wertefinder1 am 18.08.16 22:03:58

Es mag zu einem befristeten Nachfragerückgang kommen. Die Ursache für den Streit scheint aber ein anderer als gewünschte Preisreduzierungen zu sein.

http://www.teleboerse.de/aktien/VW-muss-die-Notbremse-ziehen…

Es mag zu einem befristeten Nachfragerückgang kommen. Die Ursache für den Streit scheint aber ein anderer als gewünschte Preisreduzierungen zu sein.

http://www.teleboerse.de/aktien/VW-muss-die-Notbremse-ziehen…

Antwort auf Beitrag Nr.: 53.090.946 von shangrila64 am 19.08.16 00:06:35Absatzprobleme bei VW? Scheinbar (bald) alles vorbei. Das könnte der Kurs (=Zukunft) zeigen:

Aktie aktuell bei 34,-

Performance 1 Woche +5,67% 1 Monat +12,08% 3 Monate+21,61% 1 Jahr +60,24%

Die Nachricht von heute:

Die Fabrik in Puebla (MX) hatte im Rekordjahr 2012 rund 605 000 Fahrzeuge von den Bändern rollen lassen. Dieses Jahr dürfte es auf nur gut 400 000 Wagen hinauslaufen, sagte VW-Landeschef Hinrichs. "Das wird aber im nächsten Jahr wieder deutlich steigen", meinte der Manager. Die Marke der 600 000 stehe mittelfristig wieder als Messlatte. "Mit den neuen Fahrzeugen, die wir hier in den nächsten Jahren implementieren, wird uns das auch wieder gelingen", betonte er.

Aktie aktuell bei 34,-

Performance 1 Woche +5,67% 1 Monat +12,08% 3 Monate+21,61% 1 Jahr +60,24%

Die Nachricht von heute:

Die Fabrik in Puebla (MX) hatte im Rekordjahr 2012 rund 605 000 Fahrzeuge von den Bändern rollen lassen. Dieses Jahr dürfte es auf nur gut 400 000 Wagen hinauslaufen, sagte VW-Landeschef Hinrichs. "Das wird aber im nächsten Jahr wieder deutlich steigen", meinte der Manager. Die Marke der 600 000 stehe mittelfristig wieder als Messlatte. "Mit den neuen Fahrzeugen, die wir hier in den nächsten Jahren implementieren, wird uns das auch wieder gelingen", betonte er.

Antwort auf Beitrag Nr.: 53.409.981 von umbu am 05.10.16 00:04:25

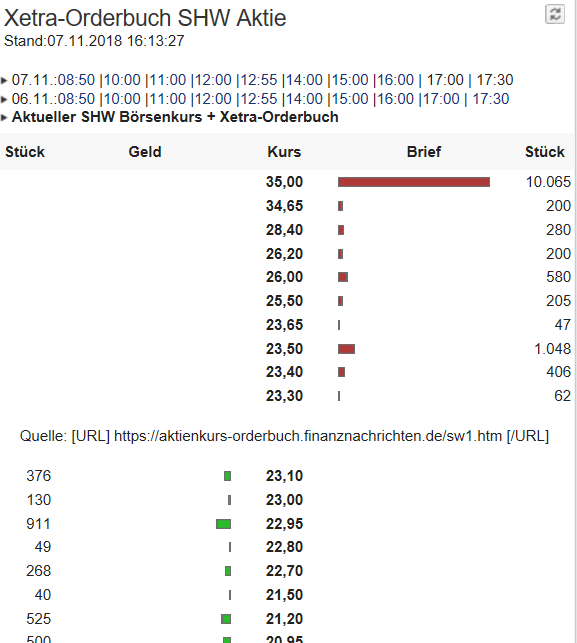

Da fielen mir auf der Geld- und Briefseite größere Stückzahlen auf, die mir aufzeigen, dass ein

voraussichtlich ein Aufkäufer im Markt sein könnte.

Da ich diese Handelsweise auf Xetra bei Grammer schon seit Monaten mitverfolge, vermute ich,

dass es parallelen gibt und wir weiter sehr viel Spass an der Kursentwicklung von SWH haben werden.

Ab heute und in der Zukunt melde ich mich bei weiteren spannenden Nachrichten.

...könnte hier ein Aufkäufer im Makt sein.

Bei SHW AG habe ich mir das heutige und gestrige Orderbuch auf Xetra angeschaut. Da fielen mir auf der Geld- und Briefseite größere Stückzahlen auf, die mir aufzeigen, dass ein

voraussichtlich ein Aufkäufer im Markt sein könnte.

Da ich diese Handelsweise auf Xetra bei Grammer schon seit Monaten mitverfolge, vermute ich,

dass es parallelen gibt und wir weiter sehr viel Spass an der Kursentwicklung von SWH haben werden.

Ab heute und in der Zukunt melde ich mich bei weiteren spannenden Nachrichten.

SHW auf dem Radar, sagt ein gr00ßes, seriÖÖses Anlegermagazin:

http://www.deraktionaer.de/aktie/anleger-aufgepasst--die-ueb…

http://www.deraktionaer.de/aktie/anleger-aufgepasst--die-ueb…

Antwort auf Beitrag Nr.: 53.424.639 von Mmmaulheld am 06.10.16 19:32:36

Dann bekommen wir richtig Spass mit der weiteren Kursentwicklung bei SHW AG. Nachbörslich ist der Kurs gerade 33,90 EUR auf Tradegate bezahlt.

...dieses Magazin hat meistens ein gutes Näßchen.

Vielen Dank für Deinen wichtigen Hinweis.Dann bekommen wir richtig Spass mit der weiteren Kursentwicklung bei SHW AG. Nachbörslich ist der Kurs gerade 33,90 EUR auf Tradegate bezahlt.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.424.984 von HKroll am 06.10.16 20:25:12

Somit kann er in Ruhe alle Stückzahlen unter 33,50 EUR einsammeln. Das sollten alle bitte beachten.

Auch in dieser Aktie beginnt eine tolle Übernahmespekulation.

Ein schönes Wochenende und viel Freude an der Kursentwicklung wünsche ich allen SHW Aktionären.

...heute clevere Zukäufe über Xetra..

Heute ist ein Aufkäufer auf Xetra im Markt. Auffalned ist die große Brieforder bei 33,50 EUR über aktuell 3.821 Stück. Somit kann er in Ruhe alle Stückzahlen unter 33,50 EUR einsammeln. Das sollten alle bitte beachten.

Auch in dieser Aktie beginnt eine tolle Übernahmespekulation.

Ein schönes Wochenende und viel Freude an der Kursentwicklung wünsche ich allen SHW Aktionären.

Nach dem Willen der Bundesländer sollen ab 2030 keine Pkw mit Verbrennungsmotoren mehr zugelassen werden. Sollten die Pläne Wahrheit werden, ist die SHW AG spätestens ab 2030 in ihrer Existenz gefährdet. Das Thema reine Elektromobilität existiert bei SHW so gut wie nicht. Zu den positiven Kursverlauf der letzten Monate bleibt zu sagen, daß die Chinesen nach und nach ihre Position in SHW stark ausgebaut haben. Davon gehe ich zumindest von aus.

Antwort auf Beitrag Nr.: 53.439.780 von Amphibie am 09.10.16 16:48:51haben hier alle eigentlich die News vom 30.09. zu Kenntnis gemommen?

Siehe:

http://www.dgap.de/dgap/News/corporate/shw-erster-grossauftr…

Siehe:

http://www.dgap.de/dgap/News/corporate/shw-erster-grossauftr…

Antwort auf Beitrag Nr.: 53.439.780 von Amphibie am 09.10.16 16:48:51

...schau Dir bitte die Meldung vom 30.09. an!

Wichtiges Zitat aus der Meldung: Der gewonnene Großauftrag zeigt, dass das SHW-Produktspektrum die zunehmende Variantenvielfalt der Antriebsstrangkonzepte in hohem Maße widerspiegelt. Die Auftragsvergabe repräsentiert gleichzeitig den Eintritt in den Markt der reinen Elektrofahrzeuge und ist - in Ergänzung zu dem heutigen Produktportfolio - ein weiterer Meilenstein auf dem Weg zu profitablem und kapitaleffizientem Wachstum.

Antwort auf Beitrag Nr.: 53.442.357 von HKroll am 10.10.16 09:56:03Bei der heutigen Informationsflut ist es kein Wunder das manchen Anleger solch wichtige Meldungen durch den Raster rutschen.

Viele der etablierten Automobilzulieferer werden in die Elektromobilität investieren.

Es werden aber auch einige auf der Strecke bleiben - nur SHW gehört nicht dazu.

Hersteller von Elektromotoren, Batteriesystemen und der zugehörigen Software haben natürlich einen entscheidenden Marktvorteil.

Die Gewichtung wird sich verschieben.

Hersteller von Abgasreinigungssystemen und Verbrennungsmotoren werden ihre Probleme bekommen.

Aber bis 2030 ist noch etwas Zeit und ob das wirklich so kommt?

Viele der etablierten Automobilzulieferer werden in die Elektromobilität investieren.

Es werden aber auch einige auf der Strecke bleiben - nur SHW gehört nicht dazu.

Hersteller von Elektromotoren, Batteriesystemen und der zugehörigen Software haben natürlich einen entscheidenden Marktvorteil.

Die Gewichtung wird sich verschieben.

Hersteller von Abgasreinigungssystemen und Verbrennungsmotoren werden ihre Probleme bekommen.

Aber bis 2030 ist noch etwas Zeit und ob das wirklich so kommt?

Übernahme-Gerüchteküche:

Euro am Sonntag schreibt in der neusten Ausgabe - ohne weitere Einzelheiten zu nennen - die Übernahmegerüchte um den Autozulieferer SHW würden sich verdichten.

Es heiße, SHW spreche hinter den Kulissen tatsächlich mit Anhui ARN über eine Übernahme.

Indirekt bestätigt wird das durch einen Kommentar der Vorstandswoche von heute:

Angeblich habe ein Mitglied des Vorstands gegenüber den Analysten von Bankhaus Lampe bestätigt, dass derzeit Gespräche mit Anhui ARN, den Chinesen, die eventuell SHW aufkaufen wollten, stattfinden würden.

http://www.aktiencheck.de/exklusiv/Artikel-SHW_Aktie_Ueberna…

Euro am Sonntag schreibt in der neusten Ausgabe - ohne weitere Einzelheiten zu nennen - die Übernahmegerüchte um den Autozulieferer SHW würden sich verdichten.

Es heiße, SHW spreche hinter den Kulissen tatsächlich mit Anhui ARN über eine Übernahme.

Indirekt bestätigt wird das durch einen Kommentar der Vorstandswoche von heute:

Angeblich habe ein Mitglied des Vorstands gegenüber den Analysten von Bankhaus Lampe bestätigt, dass derzeit Gespräche mit Anhui ARN, den Chinesen, die eventuell SHW aufkaufen wollten, stattfinden würden.

http://www.aktiencheck.de/exklusiv/Artikel-SHW_Aktie_Ueberna…

Antwort auf Beitrag Nr.: 53.481.987 von KlarerKauf am 14.10.16 20:09:41

35 EUR gestiegen. Hoffentlich wird durch solche Informationen der Kurs hochgezogen. Die aktuellen niedrigen Umsätze auf Xetra sprechen eher dafür.

Ich hoffe, dass der Vorstand zu den Spekulationen in der kommenden Woche für alle Aktionäre Stellung nehmen wird. Sonst muss man sehr vorsichtig sein.

...peinlich war diese gestrige Meldung!

Es kommen manchmal Dinge hoch, die schon sehr peinlich sind. Wie kann ein Vorstand so laut denken, wie bei dem Analystengespräch beim Bankhaus Lampe. So etwas ist ein Thema für die Börsenaufsicht. Ich konnte gestern ab Mitags die Kursbewegeungen nach dieser Spekulation mitverfolgen. Sie wa gegen Nachmittag schon wieder abgeebnet. Es müssen aber einige Börsenschreiber informiert sein, wie u.a. Herr Schröder vom "Der Aktionär" der auch auf eine Übernahme letzte Woche schon hindeutete. Der Kurs ist am gleichen Tag auf sein Jahreshoch von 35 EUR gestiegen. Hoffentlich wird durch solche Informationen der Kurs hochgezogen. Die aktuellen niedrigen Umsätze auf Xetra sprechen eher dafür.

Ich hoffe, dass der Vorstand zu den Spekulationen in der kommenden Woche für alle Aktionäre Stellung nehmen wird. Sonst muss man sehr vorsichtig sein.

Nicht alle Zulieferer werden wegen der E-Mobilität verschwinden:

http://www.dgap.de/dgap/News/corporate/shw-umsatz-und-ergebn…

Meiner Meinung nach werden die Verbrennungsmotoren und die E-Motoren noch eine sehr lange Zeit nebeneinander existieren können.

Nur die Gewichtung wird sich nach und nach verschieben.

Zulieferer mit der falschen Technologie werden aber ihre Probleme bekommen - aber viele haben diese bereits heute.

http://www.dgap.de/dgap/News/corporate/shw-umsatz-und-ergebn…

Meiner Meinung nach werden die Verbrennungsmotoren und die E-Motoren noch eine sehr lange Zeit nebeneinander existieren können.

Nur die Gewichtung wird sich nach und nach verschieben.

Zulieferer mit der falschen Technologie werden aber ihre Probleme bekommen - aber viele haben diese bereits heute.

Heftige Reaktion heute für einen Quartalsbericht von gestern, die inhaltlich auch nur die Information aus dem Halbjahresbericht bestätigt.

Was hat der Markt denn erwartet?

Was hat der Markt denn erwartet?

Antwort auf Beitrag Nr.: 53.564.829 von shangrila64 am 27.10.16 12:50:17

Wohl eher wegen der Verkaufsempfehlung von Kepler Cheuvreux mit fairen Wert bei 29 Euro...

Wieder mal Klasse den Kurs beeinflusst ...

Wohl eher wegen der Verkaufsempfehlung von Kepler Cheuvreux mit fairen Wert bei 29 Euro...

Wieder mal Klasse den Kurs beeinflusst ...

Ich habe mir mal die Konzernzwischenabschlüsse angesehen.

Gut, der Umsatz fällt und im 1 und 2 Quartal fiel auch der Gewinn niedriger aus, aber der Gewinn je Aktie stieg im 3. Quartal von 0,42 (2015) auf 0,52 und liegt aktuell bei 1,54. Wenn das 4. Quartal ebenso läuft wird der Gewinn vielleicht bei ca. 2,00 liegen.

2015 lag er bei 2,26

2014 lag er bei 1,83

Und nochmal; eigentlich waren die schlechten Nachrichten im 2. Quartalsbericht und nicht in diesem.

Gut, der Umsatz fällt und im 1 und 2 Quartal fiel auch der Gewinn niedriger aus, aber der Gewinn je Aktie stieg im 3. Quartal von 0,42 (2015) auf 0,52 und liegt aktuell bei 1,54. Wenn das 4. Quartal ebenso läuft wird der Gewinn vielleicht bei ca. 2,00 liegen.

2015 lag er bei 2,26

2014 lag er bei 1,83

Und nochmal; eigentlich waren die schlechten Nachrichten im 2. Quartalsbericht und nicht in diesem.

Antwort auf Beitrag Nr.: 53.568.783 von shangrila64 am 27.10.16 20:12:57sehe ich genauso.

Q3 war besser als im Vorjahr, das sollte der Aktie eigentlich neuen Schub geben. Dazu der erst kürzlich gemeldete Auftrag (vermutlich Tesla?).

Einzig zu bemängelnde ist aus meiner Sicht der op. Cf, der deutlich zurückgegangen ist. Hier ist m.E. insbesondere ein Vorratsaufbau für verantwortlich. Evtl. In der Regel ist sowas aber nur als Vorbereitung für weitere Aufträge/Kapazitätserweiterungen etc.

Und wenn ich mir die Schätzungen, insbesondere für 2017/18 anschae ist die Aktie derzeit sehr günstig bewertet. Der Kollege von Kepler sollte sich wohl lieber mal nochmal seine Schätzungen genauer anschauen, vllt hat er da was nicht verstanden.

http://www.finanzen.net/schaetzungen/SHW

Q3 war besser als im Vorjahr, das sollte der Aktie eigentlich neuen Schub geben. Dazu der erst kürzlich gemeldete Auftrag (vermutlich Tesla?).

Einzig zu bemängelnde ist aus meiner Sicht der op. Cf, der deutlich zurückgegangen ist. Hier ist m.E. insbesondere ein Vorratsaufbau für verantwortlich. Evtl. In der Regel ist sowas aber nur als Vorbereitung für weitere Aufträge/Kapazitätserweiterungen etc.

Und wenn ich mir die Schätzungen, insbesondere für 2017/18 anschae ist die Aktie derzeit sehr günstig bewertet. Der Kollege von Kepler sollte sich wohl lieber mal nochmal seine Schätzungen genauer anschauen, vllt hat er da was nicht verstanden.

http://www.finanzen.net/schaetzungen/SHW

Heute Korrektur des DD, ein Kauf des Vorstands in Höhe von ca. 4500 € wäre auch mehr als peinlich gewesen. Es waren wohl eher 4500 Stück

Antwort auf Beitrag Nr.: 53.590.776 von shangrila64 am 31.10.16 19:09:45Das sollte doch mal ein ziemlich posiitves Zeichen sein?!

kommt da noch wer anders als Tesla in Frage?:

SHW AG: Hersteller von vollelektrischen Fahrzeugen storniert Großauftrag

Aalen, 24. Januar 2017

Die SHW Automotive GmbH, eine 100%ige Tochtergesellschaft der SHW AG, hatte

im September 2016 von einem Hersteller vollelektrischer Fahrzeuge einen

Auftrag als Systemlieferant von elektrischen Achsgetriebepumpen mit einem

Lifetime-Umsatz von etwa 100 Mio. Euro erhalten (Ad-hoc-Mitteilung der SHW

AG vom 30. September 2016).

Dieser Hersteller hat den Auftrag heute

storniert und die SHW Automotive GmbH aufgefordert, ihre Vorbereitungen für

den Anlauf der Serienproduktion zu stoppen. Der Hersteller begründet diese

Mitteilung in erster Linie damit, dass die technischen Spezifikationen der

Achsgetriebepumpe nicht mit den Anforderungen des betreffenden Modells in

Einklang stünden.

Die vom Hersteller angeführten Gründe sind aus Sicht der

SHW AG nicht zutreffend. Die SHW AG prüft daher die rechtliche Wirksamkeit

der Stornierung des Auftrags sowie deren Rechtsfolgen und behält sich die

Geltendmachung von Schadensersatzansprüchen vor.

Die SHW AG ist weiterhin davon überzeugt, an der Entwicklung des Marktes

für Elektromobilität nachhaltig partizipieren zu können.

SHW AG: Hersteller von vollelektrischen Fahrzeugen storniert Großauftrag

Aalen, 24. Januar 2017

Die SHW Automotive GmbH, eine 100%ige Tochtergesellschaft der SHW AG, hatte

im September 2016 von einem Hersteller vollelektrischer Fahrzeuge einen

Auftrag als Systemlieferant von elektrischen Achsgetriebepumpen mit einem

Lifetime-Umsatz von etwa 100 Mio. Euro erhalten (Ad-hoc-Mitteilung der SHW

AG vom 30. September 2016).

Dieser Hersteller hat den Auftrag heute

storniert und die SHW Automotive GmbH aufgefordert, ihre Vorbereitungen für

den Anlauf der Serienproduktion zu stoppen. Der Hersteller begründet diese

Mitteilung in erster Linie damit, dass die technischen Spezifikationen der

Achsgetriebepumpe nicht mit den Anforderungen des betreffenden Modells in

Einklang stünden.

Die vom Hersteller angeführten Gründe sind aus Sicht der

SHW AG nicht zutreffend. Die SHW AG prüft daher die rechtliche Wirksamkeit

der Stornierung des Auftrags sowie deren Rechtsfolgen und behält sich die

Geltendmachung von Schadensersatzansprüchen vor.

Die SHW AG ist weiterhin davon überzeugt, an der Entwicklung des Marktes

für Elektromobilität nachhaltig partizipieren zu können.

Antwort auf Beitrag Nr.: 54.159.455 von R-BgO am 25.01.17 10:12:18warum sollte es Tesla sein ?

fully electric

Fiat 500e ($32,300. | ...

Ford Focus Electric ($29,170. | ...

Kia Soul EV ($33,700. | ...

VW e-Golf ($33,450. | ...

Chevy Spark EV ($25,995. | ...

Renault Zoe (£13,443) ...

Nissan LEAF

....

fully electric

Fiat 500e ($32,300. | ...

Ford Focus Electric ($29,170. | ...

Kia Soul EV ($33,700. | ...

VW e-Golf ($33,450. | ...

Chevy Spark EV ($25,995. | ...

Renault Zoe (£13,443) ...

Nissan LEAF

....

Antwort auf Beitrag Nr.: 54.160.274 von SmartCap am 25.01.17 11:21:26

2) Formulierung impliziert -potentiell- nur vollelektrische Fahrzeuge

"Hersteller vollelektrischer Fahrzeuge"

1) Plural2) Formulierung impliziert -potentiell- nur vollelektrische Fahrzeuge

Antwort auf Beitrag Nr.: 54.160.355 von R-BgO am 25.01.17 11:28:45lese ich nicht zwingend daraus. Klingt für mich eher nach Marketing. Aber falls auschließlich Anbieter elektrisch, BYD ?

Gegen Tesla spricht, dass die bisher wenig Probleme mit Offenlegung von Zulieferern hatten. Siehe z.B. Stabilus ...

Gegen Tesla spricht, dass die bisher wenig Probleme mit Offenlegung von Zulieferern hatten. Siehe z.B. Stabilus ...

Antwort auf Beitrag Nr.: 54.160.526 von SmartCap am 25.01.17 11:42:57

vollelektrischen Fahrzeugen

Aalen, 30. September 2016.

Die SHW Automotive GmbH, eine 100%ige

Tochtergesellschaft der SHW AG, hat von dem weltweit führenden Hersteller

von vollelektrischen Fahrzeugen einen Neuauftrag als Systemlieferant von

elektrischen Achsgetriebepumpen mit einem Lifetime-Umsatz von etwa 100 Mio.

Euro erhalten. Dabei ist es der SHW gelungen, sich gegen starke

internationale Konkurrenz durchzusetzen. Die SHW AG hat damit als

Hersteller von Hydraulikölpumpen den bedeutsamsten derzeit ausgeschriebenen

Großserienauftrag für Pumpenapplikationen für vollelektrische Fahrzeuge

gewonnen. Der Produktionsstart ist nach dem aktuellen Stand für die erste

Jahreshälfte 2017 vorgesehen. Die Produktion ist nach derzeitigem

Planungsstand auf einen Zeitraum von mindestens 5 Jahren ausgerichtet. Die

Auftragsvergabe stellt für die SHW AG den Eintritt in den Markt der reinen

Elektrofahrzeuge dar.

Auf diese ad-hoc haben sie sich bezogen:

SHW AG: Erster Großauftrag von weltweit führendem Hersteller von vollelektrischen Fahrzeugen

Aalen, 30. September 2016.

Die SHW Automotive GmbH, eine 100%ige

Tochtergesellschaft der SHW AG, hat von dem weltweit führenden Hersteller

von vollelektrischen Fahrzeugen einen Neuauftrag als Systemlieferant von

elektrischen Achsgetriebepumpen mit einem Lifetime-Umsatz von etwa 100 Mio.

Euro erhalten. Dabei ist es der SHW gelungen, sich gegen starke

internationale Konkurrenz durchzusetzen. Die SHW AG hat damit als

Hersteller von Hydraulikölpumpen den bedeutsamsten derzeit ausgeschriebenen

Großserienauftrag für Pumpenapplikationen für vollelektrische Fahrzeuge

gewonnen. Der Produktionsstart ist nach dem aktuellen Stand für die erste

Jahreshälfte 2017 vorgesehen. Die Produktion ist nach derzeitigem

Planungsstand auf einen Zeitraum von mindestens 5 Jahren ausgerichtet. Die

Auftragsvergabe stellt für die SHW AG den Eintritt in den Markt der reinen

Elektrofahrzeuge dar.

nach stückzahlen sehe ich eher andere als führend

Sep 13, 2016

Renault-Nissan Alliance hits milestone of 350,000 electric vehicles sold, maintains position as global EV leader

http://nissannews.com/en-US/nissan/usa/releases/renault-niss…

Sep 13, 2016

Renault-Nissan Alliance hits milestone of 350,000 electric vehicles sold, maintains position as global EV leader

http://nissannews.com/en-US/nissan/usa/releases/renault-niss…

Antwort auf Beitrag Nr.: 54.165.434 von SmartCap am 25.01.17 19:21:29

welches Modell haben sie denn in der Pipeline?

guter Punkt,

vielleicht sind die das; klickbarer Link http://nissannews.com/en-US/nissan/usa/releases/renault-niss…welches Modell haben sie denn in der Pipeline?

so tief bin ich nicht im thema, ich weiß nur dass ich shw und einer bestimmten involvierten bank nicht traue

Antwort auf Beitrag Nr.: 54.165.662 von SmartCap am 25.01.17 19:49:08 BHL?

Antwort auf Beitrag Nr.: 54.166.127 von Junolyst am 25.01.17 20:37:02ich habe kein interesse mir dir zu kommunizieren.

!

Dieser Beitrag wurde von MODernist moderiert. Grund: Provokation!

Dieser Beitrag wurde von MODernist moderiert. Grund: Korrespondierendes Posting wurde entfernt!

Dieser Beitrag wurde von MODernist moderiert. Grund: Provokation

http://www.focus.de/finanzen/news/grossauftrag-verloren-100-…

100 mio EUR auftrag weg

100 mio EUR auftrag weg

Wegen Trump? Tesla storniert deutsche Zulieferteile

http://app.wiwo.de/unternehmen/auto/elektroauto-wegen-trump-…

http://app.wiwo.de/unternehmen/auto/elektroauto-wegen-trump-…

Antwort auf Beitrag Nr.: 54.174.071 von hugohebel am 26.01.17 18:02:28kilngt für mich schon wesentlich plausibler was die Wiwo schreibt, aber ob Tesla "der führende" ist bezweifel ich, und ich sehe Tesla bei weitem nicht so negativ wie die meisten in den diversen Tesla Boards.

Antwort auf Beitrag Nr.: 54.160.274 von SmartCap am 25.01.17 11:21:26

"Electric car maker Tesla Motors Inc (TSLA.O) confirmed on Thursday it was the customer that canceled a large order with German supplier SHW (SW1.DE), but denied it had anything to do with the new U.S. administration."

so ganz falsch liegt mein Bauchgefühl wohl doch nicht:

http://uk.reuters.com/article/us-shw-tesla-idUKKBN15A2XK"Electric car maker Tesla Motors Inc (TSLA.O) confirmed on Thursday it was the customer that canceled a large order with German supplier SHW (SW1.DE), but denied it had anything to do with the new U.S. administration."

Antwort auf Beitrag Nr.: 54.181.141 von R-BgO am 27.01.17 16:41:23für SHW ging der Schuss bisher eher doppelt nach hinten los ...

A spokeswoman for Tesla Europe said on Thursday the order was canceled because the supplier's product did not meet its technical standards.

"The main reason why we now confirm that we canceled the order is to counter those utopian claims that we were acting in response to political pressure," she said. "The fact is the order was canceled because technical standards weren't complied with."

A spokeswoman for Tesla Europe said on Thursday the order was canceled because the supplier's product did not meet its technical standards.

"The main reason why we now confirm that we canceled the order is to counter those utopian claims that we were acting in response to political pressure," she said. "The fact is the order was canceled because technical standards weren't complied with."

Antwort auf Beitrag Nr.: 54.181.413 von SmartCap am 27.01.17 17:27:15

Dir ist bekannt, dass Tesla schon mal mit einem deutschen Lieferanten was Ähnliches veranstaltet hat und am Ende wahrscheinlich ziemlich auf die Nase gefallen ist?

Auch in anderen Bereichen ist man sehr prozessfreudig, auch wenn man nicht viel gewinnt.

Scheint 'ne kulturelle Sache zu sein.

Du scheinst deutlich mehr auf das Wort von Tesla zu geben,

als auf das von SHW.Dir ist bekannt, dass Tesla schon mal mit einem deutschen Lieferanten was Ähnliches veranstaltet hat und am Ende wahrscheinlich ziemlich auf die Nase gefallen ist?

Auch in anderen Bereichen ist man sehr prozessfreudig, auch wenn man nicht viel gewinnt.

Scheint 'ne kulturelle Sache zu sein.

Antwort auf Beitrag Nr.: 54.181.469 von R-BgO am 27.01.17 17:34:43ich weiß dass Tesla sehr prozessfreudig ist, SHW hätte es auch wissen müssen - aber denen und einer bestimmten Bank ? war es wohl wichtiger sich erst mal groß zu machen ....

Antwort auf Beitrag Nr.: 54.181.537 von SmartCap am 27.01.17 17:42:08shw wollte offensichtlich durch die Formulierungen in der Auftragmeldung auch unbedingt mit allen Mitteln daraufhinweisen dass der Kunde Tesla ist. Dies haben ja auch alle Medien, außer mir Naivling sofort so gesehen / geschluckt. Wenn man aber einen NDA unterzeichnet hat - und dann im Grunde doch Ross und Reiter nennt, ist das gegenüber US-Vertragspartnern m.E. nicht besonders klug.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: auf eigenen Wunsch des Users

Tesla und Umfeld beobachte ich seit Gründung durch einen Stanford-Absolventen, dessen Vortrag ich vor langer Zeit hörte - und den Elon später entlassen hat (auch in der Sache gab es einen Rechtsstreit). Ich schätze seit dem sind mehrere Dutzende von Klagen / Prozessen anhängig. Was shw betrifft: Dass die den Auftrag bekommen haben, hat mich sehr überrascht (deswegen wohl auch mein Unglauben gegen alle Versuche/Anzeichen in der Auftragsmeldung Tesla herauszulesen). Dass der Auftrag storniert wurde, überrascht mich dagegen überhaupt nicht. Mehr werde ich dazu auch nicht schreiben.

Antwort auf Beitrag Nr.: 54.182.485 von SmartCap am 27.01.17 20:31:11In beiden fällen: warum hat es dich überrascht?

Signifikantes Investitionsprogramm angelaufen:

http://www.dgap.de/dgap/News/corporate/shw-ebitdamarge-gesch…

Ab 2018 sollen Umsätze und Ergebnisse wieder besser werden.

http://www.dgap.de/dgap/News/corporate/shw-ebitdamarge-gesch…

Ab 2018 sollen Umsätze und Ergebnisse wieder besser werden.

Antwort auf Beitrag Nr.: 54.417.439 von valueanleger am 27.02.17 07:34:31langfritstig positiv, kurzfristig unter Erwartung?

Antwort auf Beitrag Nr.: 54.417.589 von son_of_schlock am 27.02.17 08:13:39

ja, der Ausblick ist hasenfüßig - oder eben realistisch. 2017 wird wohl ziemlich flat werden, nicht besser als 2014 und unter 2015, vermute ich.

Zitat von son_of_schlock: langfritstig positiv, kurzfristig unter Erwartung?

ja, der Ausblick ist hasenfüßig - oder eben realistisch. 2017 wird wohl ziemlich flat werden, nicht besser als 2014 und unter 2015, vermute ich.

Herr Yixin Pan

mit der ARN International Holding GmbH

baut seinen Anteil auf über 10% aus.

Nun, ich weiss nicht wer hinter der ARN International Holding GmbH steckt.

Aber, rein vom Namen her, bahnt sich hier vielleicht langsam die nächste China-Übernahme an?

mit der ARN International Holding GmbH

baut seinen Anteil auf über 10% aus.

Nun, ich weiss nicht wer hinter der ARN International Holding GmbH steckt.

Aber, rein vom Namen her, bahnt sich hier vielleicht langsam die nächste China-Übernahme an?

Antwort auf Beitrag Nr.: 54.593.340 von ggw am 22.03.17 22:38:15insiderkauf

http://www.dgap.de/dgap/News/directors_dealings/kauf-wolf-ge…" target="_blank" rel="nofollow ugc noopener">http://www.dgap.de/dgap/News/directors_dealings/kauf-wolf-ge…

http://www.dgap.de/dgap/News/directors_dealings/kauf-wolf-ge…" target="_blank" rel="nofollow ugc noopener">http://www.dgap.de/dgap/News/directors_dealings/kauf-wolf-ge…

Antwort auf Beitrag Nr.: 54.599.421 von Muckelius am 23.03.17 17:22:36es wird weitergekauft

http://www.dgap.de/dgap/News/directors_dealings/kauf-wolf-ge…

http://www.dgap.de/dgap/News/directors_dealings/kauf-wolf-ge…

Das wird noch richtig spannend bei SHW.

http://www.finanznachrichten.de/nachrichten-2017-03/40266497…

Wie sagt man so schön? - bei Schwäche weiter zukaufen.

http://www.finanznachrichten.de/nachrichten-2017-03/40266497…

Wie sagt man so schön? - bei Schwäche weiter zukaufen.

1€ Dividende ist auch nicht zu verachten.

http://www.dgap.de/dgap/News/hauptversammlung/shw-bekanntmac…

http://www.dgap.de/dgap/News/hauptversammlung/shw-bekanntmac…

Mein Investment in SHW dient auch strategischen Zielen.

http://www.finanznachrichten.de/nachrichten-2017-04/40387008…

http://www.finanznachrichten.de/nachrichten-2017-04/40387008…

Antwort auf Beitrag Nr.: 54.593.340 von ggw am 22.03.17 22:38:15

Aus dem anschleichen wird jetzt wohl schon ein aufrechter Gang.

Zitat von ggw: Herr Yixin Pan

mit der ARN International Holding GmbH

baut seinen Anteil auf über 10% aus.

Nun, ich weiss nicht wer hinter der ARN International Holding GmbH steckt.

Aber, rein vom Namen her, bahnt sich hier vielleicht langsam die nächste China-Übernahme an?

Aus dem anschleichen wird jetzt wohl schon ein aufrechter Gang.

http://www.onvista.de/news/pta-wpueg-pierer-industrie-ag-wpu…

Übernahmeangebot zu 35 Euro

Meine bekommt er nicht zu dem Preis

Übernahmeangebot zu 35 Euro

Meine bekommt er nicht zu dem Preis

Na wer sagts denn. 36 Euro und somit schon 1 Euro über dem Angebot. Da muss der Pierer schon 40 Euro bieten damit er zum Zug kommt

Also 35 Euro sind mir auch viel zu wenig für die Firma.

Meine Anteile kriegt er für diesen niedrigen Preis auch nicht.

Meine Anteile kriegt er für diesen niedrigen Preis auch nicht.

Vor etwas mehr als 2 Jahren standen SHW bei 55 Euro,

diese Grössenordnung kann als unterer Richtwert dienen wenn jemand übernehmen will....

diese Grössenordnung kann als unterer Richtwert dienen wenn jemand übernehmen will....

Antwort auf Beitrag Nr.: 55.143.224 von ggw am 15.06.17 09:59:07Wie kommt jemand an 18,9 % der Anteile, ohne dass es auffällt?

In der Aktionärsstruktur habe ich die Fa. Swiss AG nicht gefunden.

In der Aktionärsstruktur habe ich die Fa. Swiss AG nicht gefunden.

Chinesen sind ja auch noch in einigem Umfang an SHW beteiligt.

Da müssen die grösseren Aktionäre sich erst mal untereinander einig werden....

Da müssen die grösseren Aktionäre sich erst mal untereinander einig werden....

Antwort auf Beitrag Nr.: 55.143.620 von shangrila64 am 15.06.17 10:43:54

dieser Frage schließe ich mich mit 101% an...!!!

Zitat von shangrila64: Wie kommt jemand an 18,9 % der Anteile, ohne dass es auffällt?

In der Aktionärsstruktur habe ich die Fa. Swiss AG nicht gefunden.

dieser Frage schließe ich mich mit 101% an...!!!

Antwort auf Beitrag Nr.: 55.145.177 von Kuhziel0Euter am 15.06.17 14:00:59

derivate vielleicht?

Zitat von Kuhziel0Euter:Zitat von shangrila64: Wie kommt jemand an 18,9 % der Anteile, ohne dass es auffällt?

In der Aktionärsstruktur habe ich die Fa. Swiss AG nicht gefunden.

dieser Frage schließe ich mich mit 101% an...!!!

derivate vielleicht?

Antwort auf Beitrag Nr.: 55.145.177 von Kuhziel0Euter am 15.06.17 14:00:59So wie ich das verstehe hat Pierer von der Qino Capital Partners AG die QCP Swiss AG übernommen. Diese hatte ja über die Kette Ocean/Swissburg/Qino Capital Partners gemeldet, dass sie über 15% halten. Und jetzt die Meldung, dass sie keine Stimmrechte mehr halten.

Interessant wäre zu welchem Preis die QCP Swiss AG den Besitzer gewechselt hat. Nachdem dabei nicht die SHW Aktien direkt gekauft wurden, ist schwer nachzuvollziehen, ob der angesetzte Wert für die QCP Aktien nicht einen strategischen Zuschlag auf die SHW-Beteiligung beinhaltet hat. Bei direktem Kauf wäre das ja wohl nach dem WPHG verboten.

Interessant wäre zu welchem Preis die QCP Swiss AG den Besitzer gewechselt hat. Nachdem dabei nicht die SHW Aktien direkt gekauft wurden, ist schwer nachzuvollziehen, ob der angesetzte Wert für die QCP Aktien nicht einen strategischen Zuschlag auf die SHW-Beteiligung beinhaltet hat. Bei direktem Kauf wäre das ja wohl nach dem WPHG verboten.

Antwort auf Beitrag Nr.: 55.185.710 von Valueseeker am 22.06.17 14:27:01von heute früh

Nachricht vom 27.06.2017 | 08:22

SHW AG: Vorstand hält den angekündigten Angebotspreis der Pierer Industrie AG für nicht angemessen

DGAP-News: SHW AG / Schlagwort(e): Stellungnahme

27.06.2017 / 08:22

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Aalen, den 27. Juni 2017. Der Vorstand der SHW AG ist nach einer ersten Einschätzung der Auffassung, dass das angekündigte freiwillige öffentliche Übernahmeangebot der Pierer Industrie AG in Höhe von EUR 35 je Aktie für sämtliche ausstehenden Stammaktien der SHW AG den Wert des Unternehmens - auch im Hinblick auf die künftige, positive Entwicklung - nicht angemessen widerspiegelt.

Auf Grundlage der Strategie "SHW 2020" rechnet die SHW AG von 2018 an mit einem erheblichen Umsatz- und Ertragsschub. Die Weichen hierfür sind in den vergangenen 18 Monaten gestellt worden. Die erfolgreich umgesetzten Maßnahmen zur Verbesserung der operativen Exzellenz greifen, ein substanzielles Investitionsprogramm von über 30 Mio. Euro zur Internationalisierung der Pumpenaktivitäten ist angelaufen. Bis 2020 ist mit einem gegenüber dem Geschäftsjahr 2017 um rund 50 Prozent höheren Umsatz und einer signifikanten Margen- und Ergebnisverbesserung zu rechnen.

In Reaktion auf die Ankündigung eines Übernahmeangebots der Pierer Industrie AG hat der Vorstand der SHW AG dem Bieter ein Gesprächsangebot unterbreitet. Darauf will der Bieter nach eigenem Bekunden allerdings erst nach der Veröffentlichung der Angebotsunterlage eingehen. Sobald das offizielle Übernahmeangebot der Pierer Industrie AG vorliegt, werden Vorstand und Aufsichtsrat der SHW AG dieses sorgfältig prüfen, eine detaillierte Stellungnahme abgeben und eine Empfehlung an die Aktionäre der SHW AG aussprechen.

Über SHW

Das Unternehmen wurde 1365 gegründet und zählt damit zu den ältesten Industriebetrieben in Deutschland. Heute ist die SHW AG ein führender Automobilzulieferer mit Produkten, die wesentlich zur Reduktion des Kraftstoffverbrauchs und damit der CO2-Emissionen beitragen. Im Geschäftsbereich Pumpen und Motorkomponenten entwickelt und produziert der SHW-Konzern Pumpen für Personenkraftwagen und sogenannte Industrieanwendungen (Lkw, Agrar- und Baumaschinen sowie Stationärmotoren und Windkraftanlagen) sowie Motorkomponenten. Im Geschäftsbereich Bremsscheiben werden einteilige, belüftete Bremsscheiben aus Gusseisen sowie Leichtbaubremsscheiben aus einer Kombination von Eisenreibring und Aluminiumtopf entwickelt und produziert. Zu den Kunden des SHW-Konzerns gehören namhafte Automobilhersteller, Nutzfahrzeug- sowie Landmaschinen- und Baumaschinenhersteller und andere Zulieferer der Fahrzeugindustrie. Der SHW-Konzern produziert derzeit an vier Produktionsstandorten in Deutschland (Bad Schussenried, Aalen-Wasseralfingen, Tuttlingen-Ludwigstal und Neuhausen ob Eck), in Brasilien (Sao Paulo) und China (Kunshan) und verfügt über ein Vertriebs- und Entwicklungszentrum in Toronto, Kanada. Daneben hält die SHW Automotive GmbH 51 Prozent der Anteile an dem Gemeinschaftsunternehmen SHW Longji Brake Discs (LongKou) Co., Ltd., LongKou, China. Mit etwas mehr als 1.250 Mitarbeitern erzielte das Unternehmen im Geschäftsjahr 2016 einen Konzernumsatz von 406 Millionen Euro. Weitere Informationen erhalten Sie unter: www.shw.de

Kontakt

Michael Schickling

Leiter Investor Relations & Unternehmenskommunikation

SHW AG

Telefon: +49 (0) 7361 502 462

E-Mail: michael.schickling@shw.de

Zukunftsgerichtete Aussagen

Diese Pressemitteilung enthält bestimmte in die Zukunft gerichtete Aussagen, die auf den gegenwärtigen Annahmen und Prognosen der Unternehmensleitung der SHW AG beruhen. Verschiedene bekannte wie auch unbekannte Risiken, Ungewissheiten und andere Faktoren können dazu führen, dass die tatsächlichen Ergebnisse, die Finanzlage, die Entwicklung oder die Performance der Gesellschaft wesentlich von den hier gegebenen Einschätzungen abweichen. Die Gesellschaft übernimmt keinerlei Verpflichtung, solche zukunftsgerichteten Aussagen fortzuschreiben und an zukünftige Ereignisse oder Entwicklungen anzupassen.

Hinweis

Diese Mitteilung dient ausschließlich Informationszwecken und stellt weder ein Angebot zum Kauf, Verkauf, Tausch oder zur Übertragung von Wertpapieren noch die Aufforderung zur Abgabe eines Angebots zum Kauf von Wertpapieren dar.

Die hierin genannten Wertpapiere wurden und werden nicht nach dem U.S. Securities Act von 1933 in der derzeit gültigen Fassung (der "Securities Act") registriert und dürfen in den Vereinigten Staaten von Amerika mangels Registrierung nur aufgrund einer Ausnahmeregelung von dem Registrierungserfordernis nach den Vorschriften des Securities Act verkauft oder zum Kauf angeboten werden. Die SHW AG plant nicht die hierin beschriebenen Wertpapiere nach dem Securities Act oder gegenüber einer Wertpapieraufsichtsbehörde eines Staates oder einer anderen Jurisdiktion in den Vereinigten Staaten von Amerika in Verbindung mit dieser Mitteilung zu registrieren.

27.06.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: SHW AG

Wilhelmstrasse 67

73433 Aalen

Deutschland

Telefon: +49 7361 502-1

Fax: +49 7361 502-674

E-Mail: ir@shw.de

Internet: www.shw.de

ISIN: DE000A1JBPV9

WKN: A1JBPV

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Stuttgart, Tradegate Exchange

Ende der Mitteilung DGAP News-Service

Nachricht vom 27.06.2017 | 08:22

SHW AG: Vorstand hält den angekündigten Angebotspreis der Pierer Industrie AG für nicht angemessen

DGAP-News: SHW AG / Schlagwort(e): Stellungnahme

27.06.2017 / 08:22

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Aalen, den 27. Juni 2017. Der Vorstand der SHW AG ist nach einer ersten Einschätzung der Auffassung, dass das angekündigte freiwillige öffentliche Übernahmeangebot der Pierer Industrie AG in Höhe von EUR 35 je Aktie für sämtliche ausstehenden Stammaktien der SHW AG den Wert des Unternehmens - auch im Hinblick auf die künftige, positive Entwicklung - nicht angemessen widerspiegelt.

Auf Grundlage der Strategie "SHW 2020" rechnet die SHW AG von 2018 an mit einem erheblichen Umsatz- und Ertragsschub. Die Weichen hierfür sind in den vergangenen 18 Monaten gestellt worden. Die erfolgreich umgesetzten Maßnahmen zur Verbesserung der operativen Exzellenz greifen, ein substanzielles Investitionsprogramm von über 30 Mio. Euro zur Internationalisierung der Pumpenaktivitäten ist angelaufen. Bis 2020 ist mit einem gegenüber dem Geschäftsjahr 2017 um rund 50 Prozent höheren Umsatz und einer signifikanten Margen- und Ergebnisverbesserung zu rechnen.

In Reaktion auf die Ankündigung eines Übernahmeangebots der Pierer Industrie AG hat der Vorstand der SHW AG dem Bieter ein Gesprächsangebot unterbreitet. Darauf will der Bieter nach eigenem Bekunden allerdings erst nach der Veröffentlichung der Angebotsunterlage eingehen. Sobald das offizielle Übernahmeangebot der Pierer Industrie AG vorliegt, werden Vorstand und Aufsichtsrat der SHW AG dieses sorgfältig prüfen, eine detaillierte Stellungnahme abgeben und eine Empfehlung an die Aktionäre der SHW AG aussprechen.

Über SHW

Das Unternehmen wurde 1365 gegründet und zählt damit zu den ältesten Industriebetrieben in Deutschland. Heute ist die SHW AG ein führender Automobilzulieferer mit Produkten, die wesentlich zur Reduktion des Kraftstoffverbrauchs und damit der CO2-Emissionen beitragen. Im Geschäftsbereich Pumpen und Motorkomponenten entwickelt und produziert der SHW-Konzern Pumpen für Personenkraftwagen und sogenannte Industrieanwendungen (Lkw, Agrar- und Baumaschinen sowie Stationärmotoren und Windkraftanlagen) sowie Motorkomponenten. Im Geschäftsbereich Bremsscheiben werden einteilige, belüftete Bremsscheiben aus Gusseisen sowie Leichtbaubremsscheiben aus einer Kombination von Eisenreibring und Aluminiumtopf entwickelt und produziert. Zu den Kunden des SHW-Konzerns gehören namhafte Automobilhersteller, Nutzfahrzeug- sowie Landmaschinen- und Baumaschinenhersteller und andere Zulieferer der Fahrzeugindustrie. Der SHW-Konzern produziert derzeit an vier Produktionsstandorten in Deutschland (Bad Schussenried, Aalen-Wasseralfingen, Tuttlingen-Ludwigstal und Neuhausen ob Eck), in Brasilien (Sao Paulo) und China (Kunshan) und verfügt über ein Vertriebs- und Entwicklungszentrum in Toronto, Kanada. Daneben hält die SHW Automotive GmbH 51 Prozent der Anteile an dem Gemeinschaftsunternehmen SHW Longji Brake Discs (LongKou) Co., Ltd., LongKou, China. Mit etwas mehr als 1.250 Mitarbeitern erzielte das Unternehmen im Geschäftsjahr 2016 einen Konzernumsatz von 406 Millionen Euro. Weitere Informationen erhalten Sie unter: www.shw.de

Kontakt

Michael Schickling

Leiter Investor Relations & Unternehmenskommunikation

SHW AG

Telefon: +49 (0) 7361 502 462

E-Mail: michael.schickling@shw.de

Zukunftsgerichtete Aussagen

Diese Pressemitteilung enthält bestimmte in die Zukunft gerichtete Aussagen, die auf den gegenwärtigen Annahmen und Prognosen der Unternehmensleitung der SHW AG beruhen. Verschiedene bekannte wie auch unbekannte Risiken, Ungewissheiten und andere Faktoren können dazu führen, dass die tatsächlichen Ergebnisse, die Finanzlage, die Entwicklung oder die Performance der Gesellschaft wesentlich von den hier gegebenen Einschätzungen abweichen. Die Gesellschaft übernimmt keinerlei Verpflichtung, solche zukunftsgerichteten Aussagen fortzuschreiben und an zukünftige Ereignisse oder Entwicklungen anzupassen.

Hinweis

Diese Mitteilung dient ausschließlich Informationszwecken und stellt weder ein Angebot zum Kauf, Verkauf, Tausch oder zur Übertragung von Wertpapieren noch die Aufforderung zur Abgabe eines Angebots zum Kauf von Wertpapieren dar.

Die hierin genannten Wertpapiere wurden und werden nicht nach dem U.S. Securities Act von 1933 in der derzeit gültigen Fassung (der "Securities Act") registriert und dürfen in den Vereinigten Staaten von Amerika mangels Registrierung nur aufgrund einer Ausnahmeregelung von dem Registrierungserfordernis nach den Vorschriften des Securities Act verkauft oder zum Kauf angeboten werden. Die SHW AG plant nicht die hierin beschriebenen Wertpapiere nach dem Securities Act oder gegenüber einer Wertpapieraufsichtsbehörde eines Staates oder einer anderen Jurisdiktion in den Vereinigten Staaten von Amerika in Verbindung mit dieser Mitteilung zu registrieren.

27.06.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: SHW AG

Wilhelmstrasse 67

73433 Aalen

Deutschland

Telefon: +49 7361 502-1

Fax: +49 7361 502-674

E-Mail: ir@shw.de

Internet: www.shw.de

ISIN: DE000A1JBPV9

WKN: A1JBPV

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Stuttgart, Tradegate Exchange

Ende der Mitteilung DGAP News-Service

Antwort auf Beitrag Nr.: 55.217.183 von Muckelius am 27.06.17 19:44:43PTA-News: Pierer Industrie AG: Pierer Industrie AG legt freiwilliges Übernahmeangebot für deutsche börsennotierte SHW AG

http://www.finanznachrichten.de/nachrichten-2017-07/41170045…

http://www.finanznachrichten.de/nachrichten-2017-07/41170045…

Pierer Industrie AG

Wels

Hinweisbekanntmachung gemäß §§ 21 Absatz 2 Satz 1, 14 Absatz 3 Satz 1 Nr. 2 des Wertpapiererwerbs- und Übernahmegesetzes (WpÜG)

Die Pierer Industrie AG, Wels, Österreich („Bieterin“) hat am 11. Juli 2017 die Angebotsunterlage für ihr freiwilliges öffentliches Übernahmeangebot an alle Aktionäre der SHW AG, Aalen, Deutschland, zum Erwerb sämtlicher auf den Inhaber lautender Stückaktien (ISIN DE000A1JBPV9) der SHW AG („Übernahmeangebot“) veröffentlicht.

Die Bieterin hat heute auf die unter Ziffern 12.2 bis 12.6 der Angebotsunterlage zum Übernahmeangebot genannten Vollzugsbedingungen verzichtet und dadurch das Übernahmeangebot geändert.

Die Änderung der Angebotsunterlage (inkl. der damit verbundenen Hinweise an die Aktionäre der SHW AG) ist ab dem heutigen Tag im Internet unter http://www.piererindustrie.at unter der Rubrik „Kapitalmarkt“ abrufbar. Außerdem werden gedruckte Exemplare der Änderung der Angebotsunterlage zur kostenlosen Ausgabe bei der Landesbank Baden-Württemberg, 4036/H Kapitalmaßnahmen, Am Hauptbahnhof 2, 70173 Stuttgart (Bestellung per Telefax an + 49 (0) 711 127-75836) bereit gehalten.

Die Veröffentlichung steht zur Verfügung

im Internet unter: http://piererindustrie.at/index.php/de/kapitalmarkt/43-angeb…

im Internet am: 19.07.2017.

Wels (Österreich), den 19. Juli 2017

Pierer Industrie AG

Wels

Hinweisbekanntmachung gemäß §§ 21 Absatz 2 Satz 1, 14 Absatz 3 Satz 1 Nr. 2 des Wertpapiererwerbs- und Übernahmegesetzes (WpÜG)

Die Pierer Industrie AG, Wels, Österreich („Bieterin“) hat am 11. Juli 2017 die Angebotsunterlage für ihr freiwilliges öffentliches Übernahmeangebot an alle Aktionäre der SHW AG, Aalen, Deutschland, zum Erwerb sämtlicher auf den Inhaber lautender Stückaktien (ISIN DE000A1JBPV9) der SHW AG („Übernahmeangebot“) veröffentlicht.

Die Bieterin hat heute auf die unter Ziffern 12.2 bis 12.6 der Angebotsunterlage zum Übernahmeangebot genannten Vollzugsbedingungen verzichtet und dadurch das Übernahmeangebot geändert.

Die Änderung der Angebotsunterlage (inkl. der damit verbundenen Hinweise an die Aktionäre der SHW AG) ist ab dem heutigen Tag im Internet unter http://www.piererindustrie.at unter der Rubrik „Kapitalmarkt“ abrufbar. Außerdem werden gedruckte Exemplare der Änderung der Angebotsunterlage zur kostenlosen Ausgabe bei der Landesbank Baden-Württemberg, 4036/H Kapitalmaßnahmen, Am Hauptbahnhof 2, 70173 Stuttgart (Bestellung per Telefax an + 49 (0) 711 127-75836) bereit gehalten.

Die Veröffentlichung steht zur Verfügung

im Internet unter: http://piererindustrie.at/index.php/de/kapitalmarkt/43-angeb…

im Internet am: 19.07.2017.

Wels (Österreich), den 19. Juli 2017

Pierer Industrie AG

bis auf Erinnerungsstück verkauft, wegen der Kartellsache

Antwort auf Beitrag Nr.: 55.390.707 von R-BgO am 25.07.17 14:33:07Zahlen zum Halbjahr

http://www.dgap.de/dgap/News/corporate/shw-ausblick-fuer-das…

http://www.dgap.de/dgap/News/corporate/shw-ausblick-fuer-das…

Antwort auf Beitrag Nr.: 55.390.707 von R-BgO am 25.07.17 14:33:07

Welche Kartellsache? Das Übernahmeangebot steht unter keinerlei Bedingungen mehr

Zitat von R-BgO: bis auf Erinnerungsstück verkauft, wegen der Kartellsache

Welche Kartellsache? Das Übernahmeangebot steht unter keinerlei Bedingungen mehr

Antwort auf Beitrag Nr.: 55.579.909 von zeuge_yeboahs am 23.08.17 07:31:07Pierer ist einen großen Schritt vorangekommen:

Nachricht vom 28.08.2017 | 17:58

SHW AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

SHW AG

28.08.2017 / 17:58

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

An

SHW AG

Vorstand

Wilhelmstrasse 67

73433 Aalen

Per Telefax vorab: +49 7361 502-851

28. August 2017

Mitteilung nach § 27a Abs. 1 WpHG

Sehr geehrte Damen und Herren,

hinsichtlich der am 7. Februar 2017 veröffentlichten Mitteilung der mit unserer wesentlichen Beteiligung an der Gesellschaft verfolgten Ziele sowie unserer von der Gesellschaft am 15. August 2017 veröffentlichten Stimmrechtsmitteilung teilen wir Ihnen gemäß § 27a Abs. 1 Satz 1 und Satz 2 WpHG mit, dass die Sterling Strategic Value Fund S.A. am 21. August 2017 beschlossen hat, das Übernahmeangebot der Pierer Industrie AG in der Weiteren Annahmefrist anzunehmen.

An den in der Mitteilung vom 2. Februar 2017 bekannt gegeben Zielen wird damit seit dem 21. August 2017 nicht mehr festgehalten.

Mit freundlichen Grüßen

Sterling Strategic Value Fund S.A.

Avv. Massimo Pedrazzini

Chairman

28.08.2017 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: SHW AG

Wilhelmstrasse 67

73433 Aalen

Deutschland

Internet: www.shw.de

Nachricht vom 28.08.2017 | 17:58

SHW AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

SHW AG

28.08.2017 / 17:58

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

An

SHW AG

Vorstand

Wilhelmstrasse 67

73433 Aalen

Per Telefax vorab: +49 7361 502-851

28. August 2017

Mitteilung nach § 27a Abs. 1 WpHG

Sehr geehrte Damen und Herren,

hinsichtlich der am 7. Februar 2017 veröffentlichten Mitteilung der mit unserer wesentlichen Beteiligung an der Gesellschaft verfolgten Ziele sowie unserer von der Gesellschaft am 15. August 2017 veröffentlichten Stimmrechtsmitteilung teilen wir Ihnen gemäß § 27a Abs. 1 Satz 1 und Satz 2 WpHG mit, dass die Sterling Strategic Value Fund S.A. am 21. August 2017 beschlossen hat, das Übernahmeangebot der Pierer Industrie AG in der Weiteren Annahmefrist anzunehmen.

An den in der Mitteilung vom 2. Februar 2017 bekannt gegeben Zielen wird damit seit dem 21. August 2017 nicht mehr festgehalten.

Mit freundlichen Grüßen

Sterling Strategic Value Fund S.A.

Avv. Massimo Pedrazzini

Chairman

28.08.2017 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: SHW AG

Wilhelmstrasse 67

73433 Aalen

Deutschland

Internet: www.shw.de

Pierer hat nun 47,8 %, ich kann nicht verstehen, warum Anleger ihre Aktien zu 33-34 Euro zur Zeit verschenken.

ähh, nööö, lass mal stecken zu dem Preis...

SHW Beteiligungs GmbH: Veröffentlichung der Entscheidung zur Abgabe eines freiwilligen öffentlichen Erwerbsangebots gemäß § 10 Abs 1 und 3 WpÜG

Wels (pta005/19.02.2018/08:15) - Veröffentlichung der Entscheidung zur Abgabe eines freiwilligen öffentlichen Erwerbsangebots gemäß § 10 Abs. 1 und 3 des Wertpapiererwerbs- und Übernahmegesetzes (WpÜG)

Bieterin:

SHW Beteiligungs GmbH

Edisonstraße 1

A-4600 Wels

Österreich

eingetragen im österreichischen Firmenbuch des Landesgerichts Wels unter der Firmenbuchnummer FN 395143 v

Zielgesellschaft:

SHW AG

Wilhelmstr. 67

73433 Aalen

Deutschland

eingetragen im Handelsregister des Amtsgerichts Ulm unter HRB 726621

ISIN: DE000A1JBPV9

Die SHW Beteiligungs GmbH (die "Bieterin") hat am 19. Februar 2018 entschieden, den Aktionären der SHW AG im Wege eines freiwilligen öffentlichen Erwerbsangebots in Form eines Teilangebots den Erwerb von bis zu 1.655.540 auf den Inhaber lautende Stückaktien der SHW AG (entsprechend einem Anteil von ca. 25,72 % des Grundkapitals und der Stimmrechte) mit einem rechnerischen Anteil am Grundkapital von EUR 1,00 je Aktie (die "SHW-Aktien"), gegen Zahlung einer Geldleistung von EUR 35,00 je SHW-Aktie anzubieten (das "Erwerbsangebot").

Die Angebotsunterlage für das Erwerbsangebot, die im Detail die für das Erwerbsangebot geltenden Bestimmungen und Bedingungen sowie weitere damit im Zusammenhang stehende Informationen enthält, wird nach der Gestattung durch die Bundesanstalt für Finanzdienstleistungsaufsicht im Internet unter http://www.piererindustrie.at unter der Rubrik "Kapitalmarkt" veröffentlicht.

Angaben der Bieterin:

Die Bieterin hält unmittelbar 3.178.053 SHW-Aktien und damit ca. 49,38 % des Grundkapitals und der Stimmrechte der SHW AG. Die Bieterin ist eine mittelbare Tochtergesellschaft von Herrn Dipl.-Ing. Stefan Pierer.

Weitere Informationen:

SHW Beteiligungs GmbH: Veröffentlichung der Entscheidung zur Abgabe eines freiwilligen öffentlichen Erwerbsangebots gemäß § 10 Abs 1 und 3 WpÜG

Wels (pta005/19.02.2018/08:15) - Veröffentlichung der Entscheidung zur Abgabe eines freiwilligen öffentlichen Erwerbsangebots gemäß § 10 Abs. 1 und 3 des Wertpapiererwerbs- und Übernahmegesetzes (WpÜG)

Bieterin:

SHW Beteiligungs GmbH

Edisonstraße 1

A-4600 Wels

Österreich

eingetragen im österreichischen Firmenbuch des Landesgerichts Wels unter der Firmenbuchnummer FN 395143 v

Zielgesellschaft:

SHW AG

Wilhelmstr. 67

73433 Aalen

Deutschland

eingetragen im Handelsregister des Amtsgerichts Ulm unter HRB 726621

ISIN: DE000A1JBPV9

Die SHW Beteiligungs GmbH (die "Bieterin") hat am 19. Februar 2018 entschieden, den Aktionären der SHW AG im Wege eines freiwilligen öffentlichen Erwerbsangebots in Form eines Teilangebots den Erwerb von bis zu 1.655.540 auf den Inhaber lautende Stückaktien der SHW AG (entsprechend einem Anteil von ca. 25,72 % des Grundkapitals und der Stimmrechte) mit einem rechnerischen Anteil am Grundkapital von EUR 1,00 je Aktie (die "SHW-Aktien"), gegen Zahlung einer Geldleistung von EUR 35,00 je SHW-Aktie anzubieten (das "Erwerbsangebot").

Die Angebotsunterlage für das Erwerbsangebot, die im Detail die für das Erwerbsangebot geltenden Bestimmungen und Bedingungen sowie weitere damit im Zusammenhang stehende Informationen enthält, wird nach der Gestattung durch die Bundesanstalt für Finanzdienstleistungsaufsicht im Internet unter http://www.piererindustrie.at unter der Rubrik "Kapitalmarkt" veröffentlicht.

Angaben der Bieterin:

Die Bieterin hält unmittelbar 3.178.053 SHW-Aktien und damit ca. 49,38 % des Grundkapitals und der Stimmrechte der SHW AG. Die Bieterin ist eine mittelbare Tochtergesellschaft von Herrn Dipl.-Ing. Stefan Pierer.

Weitere Informationen:

Antwort auf Beitrag Nr.: 57.057.909 von hugohebel am 19.02.18 08:50:26das Übernahmeangebot wurde gestern veröffentlicht

http://www.finanznachrichten.de/nachrichten-2018-03/43395582…

http://www.finanznachrichten.de/nachrichten-2018-03/43395582…

Antwort auf Beitrag Nr.: 57.433.004 von Muckelius am 30.03.18 20:59:55

Hier nun die Stellungnahme vom Vorstand und AR

https://www.shw.de/investor-relations/erwerbs-und-uebernahm…

Ist wer am Dienstag in Heidenheim zur HV ?

Pierer Industrie AG: Pierer Industrie AG formiert neue Automotive-Gruppe

Wels (pta005/05.06.2018/08:00) - Pierer Industrie AG erwirbt 98,2% an der Pankl Racing Systems AG um Eur 130,5 Mio.

- Mehrheit an der SHW AG nach Erwerbsangebot erreicht (50,2%)

- Plattform für strategische Zusammenarbeit zwischen Pankl und SHW geschaffen

Pierer Industrie AG formiert neue Automotive-Gruppe

Pierer Industrie AG bildet eine neue Führungsholding unter der ihre Mehrheitsbeteiligungen im Automotive-Bereich an der Pankl Racing Systems ("Pankl") und der SHW AG ("SHW") gebündelt werden.

An der im steirischen Kapfenberg ansässigen Pankl, die im Bereich Racing/High Performance und in der Luftfahrt tätig ist, erwirbt die Pierer Industries-Gruppe von der KTM Industries AG das gesamte Anteilspaket (98,2%) zu einem Preis von rund Eur 130,5 Mio.

Weiters stockte die Pierer Industrie-Gruppe mit dem im Mai 2018 erfolgten Vollzug des Erwerbsangebots an die Aktionäre der SHW (General Standard, ISIN DE000A1JBPV9) ihren Anteil an der SHW auf über 50,2% auf und hält nunmehr die Aktienmehrheit an der Gesellschaft. Die SHW, mit Sitz in Aalen, ist in den Segmenten Pumpen & Motorkomponenten sowie Bremsscheiben einer der führenden Zulieferer für die Automobil- und Nutzfahrzeugindustrie. Damit wird eine Automotive-Gruppe mit einem Umsatz von rund EUR 700 Mio. und 3.200 Mitarbeitern geschaffen.

Mag. Wolfgang Plasser, CEO der Pankl Racing Systems AG wird gemeinsam mit Mag. Klaus Rinnerberger, Vorstand der Pierer Industrie AG, das Management und zukünftigen Vorstand in der neuen automotiven Holding, mit Sitz in Kapfenberg, bilden. DI Stefan Pierer, Eigentümer der Pierer Industrie AG, wird den Aufsichtsratsvorsitz übernehmen.

Plattform für strategische Zusammenarbeit zwischen Pankl und SHW geschaffen

Da beide Unternehmen einen Fokus auf Powertrain-Komponenten im Automobilbereich legen, ergibt sich durch die systematische Zusammenarbeit die Grundlage für weiteres Wachstum. Die Pankl Racing Systems AG, Kapfenberg sowie die SHW AG, Aalen bestehen als selbständig geführte Unternehmen unter dem Dach der neuen Holding fort.

Über die Pierer Konzern-Gruppe:

Die Pierer Konzern-Gruppe ist eine führende europäische Fahrzeug-Gruppe mit dem Fokus auf das globale Motorradsegment und den automotiven High-Tech Komponentenbereich. Die Gruppe beschäftigt weltweit aktuell mehr als 7.400 Mitarbeiter mit einem Gruppenumsatz von rund EUR 2,0 Milliarden (unter Berücksichtigung der SHW AG-Gruppe für das gesamte Geschäftsjahr 2017).

Wels (pta005/05.06.2018/08:00) - Pierer Industrie AG erwirbt 98,2% an der Pankl Racing Systems AG um Eur 130,5 Mio.

- Mehrheit an der SHW AG nach Erwerbsangebot erreicht (50,2%)

- Plattform für strategische Zusammenarbeit zwischen Pankl und SHW geschaffen

Pierer Industrie AG formiert neue Automotive-Gruppe

Pierer Industrie AG bildet eine neue Führungsholding unter der ihre Mehrheitsbeteiligungen im Automotive-Bereich an der Pankl Racing Systems ("Pankl") und der SHW AG ("SHW") gebündelt werden.

An der im steirischen Kapfenberg ansässigen Pankl, die im Bereich Racing/High Performance und in der Luftfahrt tätig ist, erwirbt die Pierer Industries-Gruppe von der KTM Industries AG das gesamte Anteilspaket (98,2%) zu einem Preis von rund Eur 130,5 Mio.

Weiters stockte die Pierer Industrie-Gruppe mit dem im Mai 2018 erfolgten Vollzug des Erwerbsangebots an die Aktionäre der SHW (General Standard, ISIN DE000A1JBPV9) ihren Anteil an der SHW auf über 50,2% auf und hält nunmehr die Aktienmehrheit an der Gesellschaft. Die SHW, mit Sitz in Aalen, ist in den Segmenten Pumpen & Motorkomponenten sowie Bremsscheiben einer der führenden Zulieferer für die Automobil- und Nutzfahrzeugindustrie. Damit wird eine Automotive-Gruppe mit einem Umsatz von rund EUR 700 Mio. und 3.200 Mitarbeitern geschaffen.

Mag. Wolfgang Plasser, CEO der Pankl Racing Systems AG wird gemeinsam mit Mag. Klaus Rinnerberger, Vorstand der Pierer Industrie AG, das Management und zukünftigen Vorstand in der neuen automotiven Holding, mit Sitz in Kapfenberg, bilden. DI Stefan Pierer, Eigentümer der Pierer Industrie AG, wird den Aufsichtsratsvorsitz übernehmen.

Plattform für strategische Zusammenarbeit zwischen Pankl und SHW geschaffen

Da beide Unternehmen einen Fokus auf Powertrain-Komponenten im Automobilbereich legen, ergibt sich durch die systematische Zusammenarbeit die Grundlage für weiteres Wachstum. Die Pankl Racing Systems AG, Kapfenberg sowie die SHW AG, Aalen bestehen als selbständig geführte Unternehmen unter dem Dach der neuen Holding fort.

Über die Pierer Konzern-Gruppe:

Die Pierer Konzern-Gruppe ist eine führende europäische Fahrzeug-Gruppe mit dem Fokus auf das globale Motorradsegment und den automotiven High-Tech Komponentenbereich. Die Gruppe beschäftigt weltweit aktuell mehr als 7.400 Mitarbeiter mit einem Gruppenumsatz von rund EUR 2,0 Milliarden (unter Berücksichtigung der SHW AG-Gruppe für das gesamte Geschäftsjahr 2017).

Hallo, was ist eure Meinung - kann man hier noch einsteigen oder wird die Aktie von der Börse genommen zu den €35,-/Aktie die Pierer geboten hat? Oder geht es hier weiter mit Pankl unter einem anderen Namen?

Seit Montag "stabil" unter EUR35 -- das nur so nebenbei.

Antwort auf Beitrag Nr.: 58.159.076 von faultcode am 07.07.18 01:48:21gelten die "EUR35" eigentlich noch?

XETRA Schluss heute: EUR32.70

=> wäre hier nun eine Arbitrage von EUR35 - EUR32.70 = EUR2.30 möglich?

XETRA Schluss heute: EUR32.70

=> wäre hier nun eine Arbitrage von EUR35 - EUR32.70 = EUR2.30 möglich?

Antwort auf Beitrag Nr.: 58.210.229 von faultcode am 13.07.18 18:54:31eine Woche später, und Autowerte noch mehr unter Druck: --> z.Z. EUR32.25

=> ich habe das Gefühl, der Markt glaubt nicht mehr so recht an die EUR35

=> d.h., EUR(35 - 32.25) und EUR2.75 ist nun die Risikoprämie pro Aktie (die mal <0 war! )

)

=> mein Tipp: diese Risikoprämie wird sich noch ausweiten

=> ich habe das Gefühl, der Markt glaubt nicht mehr so recht an die EUR35

=> d.h., EUR(35 - 32.25) und EUR2.75 ist nun die Risikoprämie pro Aktie (die mal <0 war!

)

)=> mein Tipp: diese Risikoprämie wird sich noch ausweiten

Angesichts der Reduzierung der Prognose für 2018 muss man wohl mit weiter schwachen Kursen rechnen.

Ein Börsenrückzug zu 35 ist aber natürlich schwer vorstellbar, wenn selbst die reduzierte EBITDA Erwartung (vor Einmalaufwendungen) bei 37,8 bis 44 Mio liegt. Die 35 Euro wären dann gerade mal das 5fache EBITDA und der halbe Umsatz bei ganz gesunden Bilanzrelationen mit um die 50% Eigenkapital.

Die Aussagen hier im Thread, dass 35 kein akzeptabler Preis sein kann, sind absolut nachvollziehbar.

Ein Börsenrückzug zu 35 ist aber natürlich schwer vorstellbar, wenn selbst die reduzierte EBITDA Erwartung (vor Einmalaufwendungen) bei 37,8 bis 44 Mio liegt. Die 35 Euro wären dann gerade mal das 5fache EBITDA und der halbe Umsatz bei ganz gesunden Bilanzrelationen mit um die 50% Eigenkapital.

Die Aussagen hier im Thread, dass 35 kein akzeptabler Preis sein kann, sind absolut nachvollziehbar.

Antwort auf Beitrag Nr.: 58.263.578 von honigbaer am 20.07.18 16:33:18Zu:

=> wie hoch sollen / könnten die sein, oder war das nur ein übliche, pauschale Aussage mit "vor Einmalaufwendungen"

...bin zu bequem, selber nachzuschauen -- Merci

Zitat von honigbaer: reduzierte EBITDA Erwartung (vor Einmalaufwendungen)

=> wie hoch sollen / könnten die sein, oder war das nur ein übliche, pauschale Aussage mit "vor Einmalaufwendungen"

...bin zu bequem, selber nachzuschauen

-- Merci

Antwort auf Beitrag Nr.: 58.372.659 von faultcode am 03.08.18 23:40:27In der Mitteilung vom 10.07. hieß es:

Ergebnisbelastung im ersten Halbjahr 2018 durch Einmaleffekte in Höhe von insgesamt 7,6 Mio. Euro

Dass da im zweiten Halbjahr noch etwas dazukäme, lese ich da nicht.

Ergebnisbelastung im ersten Halbjahr 2018 durch Einmaleffekte in Höhe von insgesamt 7,6 Mio. Euro

Dass da im zweiten Halbjahr noch etwas dazukäme, lese ich da nicht.

Antwort auf Beitrag Nr.: 58.263.224 von faultcode am 20.07.18 16:02:46Risikoprämie pro Aktie soeben auf EUR5 gestiegen

(falls die EUR35 noch gelten sollten...)

(falls die EUR35 noch gelten sollten...)

was gilt hier überhaupt? Es tut sich praktisch gar nichts!

Gar nichts muss man ja vor dem Hintergrund, dass aktuell in der Branche die Aktien eher fallen, positiv sehen. Die Übernahmephantasie besteht weiterhin. Der Hauptaktionär wird sich freuen, wenn er an der Börse billiger kaufen kann, als mit seinem letzten Angebot. Bei strategischen Interessen ist es sicher kein Problem, 5faches EBITDA zu zahlen, einzelne Aktien der Wettbewerber sind im aktuellen Umfeld vermutlich aber am Markt billiger zu haben.

Haben die jetzt mit dem Überangebot zu 35 voll daneben gelegen, weil diese Marktentwicklung so nicht absehbar war? Oder macht man sich schlechter als man ist, um billiger an Aktien zu kommen? Man hätte wohl annehmen sollen. 22 Euro in ein paar Monaten, was ne´Differenz.

SHW brechen nach Umsatz- und Gewinnwarnung ein

18.10.https://www.finanzen.net/nachricht/aktien/anleger-ziehen-kon…

=>

...Das Aalener Unternehmen verwies auf einen langsameren Anlauf der Geschäftsaktivitäten in China sowie auf Unsicherheiten durch die Umstellung auf den neuen Abgastestzyklus WLTP, weshalb die Umsatz- und Margenziele für 2019 nun nach unten korrigiert worden seien.

Damit habe nun der nächste Autozulieferer vor einer schwächeren Geschäftsentwicklung gewarnt, sagten Händler. Investors realisierten allmählich, dass auch 2019 ein schwieriges Jahr werde und die meisten mittelfristigen Ziele in der Branche unrealistisch seien...

Antwort auf Beitrag Nr.: 58.992.015 von faultcode am 18.10.18 13:32:13

EUR20...

..werden wieder kommen unter diesen Umständen:

SHW hat aber eine gute Bilanz und das zählt für mich.

Antwort auf Beitrag Nr.: 58.993.023 von Abuzer am 18.10.18 14:59:14

was ist gut für Dich? 51 Mio. Nettoverschuldung ist nicht ohne.

Und bei der prognostizierten Marge von knapp über 2% ist die Aktie auch bei € 22,00 aktuell nicht billig.

Zitat von Abuzer: SHW hat aber eine gute Bilanz und das zählt für mich.

was ist gut für Dich? 51 Mio. Nettoverschuldung ist nicht ohne.

Und bei der prognostizierten Marge von knapp über 2% ist die Aktie auch bei € 22,00 aktuell nicht billig.

Antwort auf Beitrag Nr.: 58.993.917 von Mmmaulheld am 18.10.18 16:06:03Könntest Du das noch etwas ausführen hinsichtlich der Entwicklung und die BAsis für die genannten 2%? Die Gewinnwarnung ist jetzt hinsichtlich der prognostizierten EBITDA-Marge sehr unerfreulich aber die Kursentwicklung nimmt ja apokalyptische Züge an.

Nach aktuellen Erkenntnissen sieht der Vorstand für das Geschäftsjahr 2019

eine EBITDA-Marge in einer Bandbreite von 8,5 bis 10 Prozent (bisherige

Erwartung: 11,5 bis 12,5 Prozent) als realistisch an.

Das eigentliche Problem dürfte ja wohl sein, dass der Großaktionär aktuell (noch) nicht kauft, obwohl er noch vor kurzem bereit war ein Vielfaches des jetzigen Kurses zu bezahlen. Warum tut er das nicht?

Nach aktuellen Erkenntnissen sieht der Vorstand für das Geschäftsjahr 2019

eine EBITDA-Marge in einer Bandbreite von 8,5 bis 10 Prozent (bisherige

Erwartung: 11,5 bis 12,5 Prozent) als realistisch an.

Das eigentliche Problem dürfte ja wohl sein, dass der Großaktionär aktuell (noch) nicht kauft, obwohl er noch vor kurzem bereit war ein Vielfaches des jetzigen Kurses zu bezahlen. Warum tut er das nicht?

Antwort auf Beitrag Nr.: 59.003.202 von Andrija am 19.10.18 12:55:58gerne - und fast postwendend:

Ich (nur ich) schätze aufgrund der neuen EBITDA-Guidance mit einem EBIT von 9 Mio. Bei einem Umsatz von € 428 Mio. für 2018 gibt das die genannte Marge.

Vergleiche mal zum Spaß SHW mit EK...! Viel Spaß dabei.

Ich (nur ich) schätze aufgrund der neuen EBITDA-Guidance mit einem EBIT von 9 Mio. Bei einem Umsatz von € 428 Mio. für 2018 gibt das die genannte Marge.

Vergleiche mal zum Spaß SHW mit EK...! Viel Spaß dabei.

Antwort auf Beitrag Nr.: 58.992.051 von faultcode am 18.10.18 13:35:13

=> das ging aber schnell

Zitat von faultcode: (EUR20) ..werden wieder kommen unter diesen Umständen...

=> das ging aber schnell

Antwort auf Beitrag Nr.: 59.003.667 von faultcode am 19.10.18 13:38:45

ja, sage ja, das ist noch "Luft" drin. Dumm, für alle bereits investierten

Zitat von faultcode:Zitat von faultcode: (EUR20) ..werden wieder kommen unter diesen Umständen...

=> das ging aber schnell

ja, sage ja, das ist noch "Luft" drin. Dumm, für alle bereits investierten

Bin ab jetzt dabei für gerundet 20,15.

Antwort auf Beitrag Nr.: 59.003.202 von Andrija am 19.10.18 12:55:58

...hierzu hat keiner eine Meinung?

Zitat von Andrija: Das eigentliche Problem dürfte ja wohl sein, dass der Großaktionär aktuell (noch) nicht kauft, obwohl er noch vor kurzem bereit war ein Vielfaches des jetzigen Kurses zu bezahlen. Warum tut er das nicht?

...hierzu hat keiner eine Meinung?

Antwort auf Beitrag Nr.: 59.003.907 von Andrija am 19.10.18 14:05:50"Ein Vielfaches" war es leider nicht, aber immerhin knapp 75% mehr. Keine Ahnung, warum er jetzt nicht kauft

Ich würde allerdings an seiner Stelle, selbst wenn ich aufstocken wollen würde bei diesen Kursen, es auch nicht tun, weil ich mir dann bei sehr geringen Umsätzen sehr schnell die Einkaufskurse kaputt machen würde wegen der Meldepflichten.

vielleicht hat der Großaktionär verstanden, dass dieses Unternehmen auch bei 20 €, 19 €,18 € noch nicht günstig ist...?

Antwort auf Beitrag Nr.: 59.024.809 von Mmmaulheld am 22.10.18 22:32:27Wie hoch schätzt Du denn die Wahrscheinlichkeit dafür ein?

Ich auf höchstens 10%.

Ich auf höchstens 10%.

doch günstig momentan, mmaulheld, weil die DD gerade ist der pierer....

Ich denke mal, nach den heutigen Insider-Kaufmeldungen sollte die Aktie in nächster Zeit bei 20,50 gut abgesichert sein.

Die Qino Pipe One Ltd beginnt schon mal mit den ersten Zukäufen.

Antwort auf Beitrag Nr.: 59.043.430 von Der Tscheche am 24.10.18 16:28:55denn mal tau und viel Spaß beim denken und glauben

Wow - aktuell schon 21,50 im Bid. Schön.

das playbook von pierer sieht ziemlich sicher so aus (auch wenn kollege mmmaulheld alles besser weiss).

der pierer baut ein automotivezuliefer imperium auf (pankl shw), mit dem neuen VV plasser bei der SHW hat er seinen vertrauen von pankl als CEO installiert.

ein stratege sieht etwas länger als ein schlechtes quartal.

ergo wirds vermutlich so laufen: wahrscheinlich kommt analog noch ein erwerbsangebot zu hausnummer 25 euro, analog zu dem erwerbsangebot zu 35 nach dem übernahmeangebot, ein blick in das damalige angebot läßt erkennen, dass weder ein Gewinn und Beherrschungsvertrag noch ein Squeeze Out angestrebt wird (der SO kommt aber sicher irgendwann, das Theater hat er bei der Pankl schon veranstaltet), aber es wird von einem möglichen Delisting gesprochen.

Ergo (so würde ich es machen): Erwerbsangebot, dadurch generiere ich viel Börseumsatz, damit geht der 6MonatsVWAP für das Delistung in den Keller und beim Delisting bekommt er massenweise Aktien und irgendwann kommt dann der Squeeze Out

der pierer baut ein automotivezuliefer imperium auf (pankl shw), mit dem neuen VV plasser bei der SHW hat er seinen vertrauen von pankl als CEO installiert.

ein stratege sieht etwas länger als ein schlechtes quartal.

ergo wirds vermutlich so laufen: wahrscheinlich kommt analog noch ein erwerbsangebot zu hausnummer 25 euro, analog zu dem erwerbsangebot zu 35 nach dem übernahmeangebot, ein blick in das damalige angebot läßt erkennen, dass weder ein Gewinn und Beherrschungsvertrag noch ein Squeeze Out angestrebt wird (der SO kommt aber sicher irgendwann, das Theater hat er bei der Pankl schon veranstaltet), aber es wird von einem möglichen Delisting gesprochen.

Ergo (so würde ich es machen): Erwerbsangebot, dadurch generiere ich viel Börseumsatz, damit geht der 6MonatsVWAP für das Delistung in den Keller und beim Delisting bekommt er massenweise Aktien und irgendwann kommt dann der Squeeze Out

22€ - läuft doch.

Leute, wenn ihr das Teil nicht langsam ein wenig hochkauft, dann droht womöglich in 6 Monaten ein ganz mieses Delisting-Angebot (wenn ich mich recht entsinne, läuft das dann auf Durchschnittskurs der letzten 6 Monate hinaus).

Wieso drängeln sich bei einer Klöckner-Aktie, wo Loh seine knapp 30% unter 8 Euro eingesammelt hat, bei Kursen um die 7,40 die Kleinanleger und hier, wo Pierer soweit ich weiß für 35 drin ist, interessiert es bei Kursen unter 22 niemanden? Straßenköter, wo bist Du?

Wieso drängeln sich bei einer Klöckner-Aktie, wo Loh seine knapp 30% unter 8 Euro eingesammelt hat, bei Kursen um die 7,40 die Kleinanleger und hier, wo Pierer soweit ich weiß für 35 drin ist, interessiert es bei Kursen unter 22 niemanden? Straßenköter, wo bist Du?

Antwort auf Beitrag Nr.: 59.101.541 von Der Tscheche am 31.10.18 09:53:16

Ich habe die Aktie schon auf dem Schirm. Pierer ist ein verdammt harter Gegenspieler. Ich hatte ihn schon bei Brain Force und bei Pankl Racing auf der anderen Seite. Der zahlt nicht ohne weiteres 35€ wie beim ÜA.

Zitat von Der Tscheche: Leute, wenn ihr das Teil nicht langsam ein wenig hochkauft, dann droht womöglich in 6 Monaten ein ganz mieses Delisting-Angebot (wenn ich mich recht entsinne, läuft das dann auf Durchschnittskurs der letzten 6 Monate hinaus).

Wieso drängeln sich bei einer Klöckner-Aktie, wo Loh seine knapp 30% unter 8 Euro eingesammelt hat, bei Kursen um die 7,40 die Kleinanleger und hier, wo Pierer soweit ich weiß für 35 drin ist, interessiert es bei Kursen unter 22 niemanden? Straßenköter, wo bist Du?

Ich habe die Aktie schon auf dem Schirm. Pierer ist ein verdammt harter Gegenspieler. Ich hatte ihn schon bei Brain Force und bei Pankl Racing auf der anderen Seite. Der zahlt nicht ohne weiteres 35€ wie beim ÜA.

Antwort auf Beitrag Nr.: 59.101.541 von Der Tscheche am 31.10.18 09:53:16Das Problem für den Kurs ist die Branche. Gefühlt jeden Tag kommt eine Gewinnwarnung aus dem Automobilsektor. Dazu gibt es Wachstumsaktien wie die Fintech Group, die nach den Kursrückgängen echt günstig aussehen. Von einigen DAX-Titeln ganz zu schweigen.

Ich kann mir nicht vorstellen, dass Pierer die Delistingkarte nicht auf der Agenda hat. Im Moment ist der 6 Monatsschnitt aber noch zu hoch. da ist das anoch nicht interessant. Ich weiß auch nicht wie "gut" das management bei SHF ist, ob die da mitspielen würden.

Ich kann mir nicht vorstellen, dass Pierer die Delistingkarte nicht auf der Agenda hat. Im Moment ist der 6 Monatsschnitt aber noch zu hoch. da ist das anoch nicht interessant. Ich weiß auch nicht wie "gut" das management bei SHF ist, ob die da mitspielen würden.

Ich sehe den momentanen Aktienkurs als attraktiv. Das ÜA war zu 35€ aktuell sind wir bei 21/22€.

Eine Delisting-Ankündigung könnte den Kurs vielleicht etwas nach unten schicken, wäre aber auch eine zusätzliche Kaufgelegenheit.

Aktuell wurde die Prognose 2020 gekappt da 2019 auf dem 2018 Niveau verbleiben wird.

WLTP Thema wird zeitlich begrenzt sein, somit sollten sich die Kennzahlen auch wieder normalisieren.

Großen Thema ist natürlich auch die Ausrichtung auf E-Mobility, sowie die Globalisierung,sollte diese Transformation erfolgreich sein sind steigende Umsätze garantiert.

Eine Delisting-Ankündigung könnte den Kurs vielleicht etwas nach unten schicken, wäre aber auch eine zusätzliche Kaufgelegenheit.

Aktuell wurde die Prognose 2020 gekappt da 2019 auf dem 2018 Niveau verbleiben wird.

WLTP Thema wird zeitlich begrenzt sein, somit sollten sich die Kennzahlen auch wieder normalisieren.

Großen Thema ist natürlich auch die Ausrichtung auf E-Mobility, sowie die Globalisierung,sollte diese Transformation erfolgreich sein sind steigende Umsätze garantiert.

Antwort auf Beitrag Nr.: 59.101.709 von straßenköter am 31.10.18 10:05:06

Yep und daher fände ich es toll, wenn z.B. auch diejenigen, die hier schon seit um die 30-35€ investiert sind, die Schnäppchenpreise gerade nutzen und zugleich etwas dafür tun, Pierer das Delisting unattraktiver zu machen durch einen möglichst deutlich höheren Durchschnittskurs...

Zitat von straßenköter: Ich kann mir nicht vorstellen, dass Pierer die Delistingkarte nicht auf der Agenda hat. Im Moment ist der 6 Monatsschnitt aber noch zu hoch. da ist das anoch nicht interessant.

Yep und daher fände ich es toll, wenn z.B. auch diejenigen, die hier schon seit um die 30-35€ investiert sind, die Schnäppchenpreise gerade nutzen und zugleich etwas dafür tun, Pierer das Delisting unattraktiver zu machen durch einen möglichst deutlich höheren Durchschnittskurs...

Antwort auf Beitrag Nr.: 59.102.177 von Investor@work am 31.10.18 10:42:01

Volle Zustimmung.

Der Markt denkt mal wieder viel zu kurzfristig.

Bei so manchem Autobauern wird über Sondersichten in 2019 gemunkelt.

WLTP hat einen massiven Auftragsstau verursacht - den wird man versuchen möglichst bald abzuarbeiten.

Nach den vielen Gewinnwarnungen wird es im nächsten Jahr auch wieder zu Prognoseanhebungen kommen.

An der Börse darf man viel sein - nur nicht kurzsichtig.

Gruß

Value

Zitat von Investor@work: Ich sehe den momentanen Aktienkurs als attraktiv. Das ÜA war zu 35€ aktuell sind wir bei 21/22€.

Eine Delisting-Ankündigung könnte den Kurs vielleicht etwas nach unten schicken, wäre aber auch eine zusätzliche Kaufgelegenheit.

Aktuell wurde die Prognose 2020 gekappt da 2019 auf dem 2018 Niveau verbleiben wird.

WLTP Thema wird zeitlich begrenzt sein, somit sollten sich die Kennzahlen auch wieder normalisieren.

Großen Thema ist natürlich auch die Ausrichtung auf E-Mobility, sowie die Globalisierung,sollte diese Transformation erfolgreich sein sind steigende Umsätze garantiert.

Volle Zustimmung.

Der Markt denkt mal wieder viel zu kurzfristig.

Bei so manchem Autobauern wird über Sondersichten in 2019 gemunkelt.

WLTP hat einen massiven Auftragsstau verursacht - den wird man versuchen möglichst bald abzuarbeiten.

Nach den vielen Gewinnwarnungen wird es im nächsten Jahr auch wieder zu Prognoseanhebungen kommen.

An der Börse darf man viel sein - nur nicht kurzsichtig.

Gruß

Value

Antwort auf Beitrag Nr.: 59.105.798 von valueanleger am 31.10.18 16:29:06Und warum verbilligst Du dann nicht Deine SHW-Position?

Antwort auf Beitrag Nr.: 59.106.005 von Der Tscheche am 31.10.18 16:48:00

Habe ich schon gemacht.

Zitat von Der Tscheche: Und warum verbilligst Du dann nicht Deine SHW-Position?

Habe ich schon gemacht.