Eisenerz aus dem fernen Russland für das nahe China - 500 Beiträge pro Seite

eröffnet am 22.03.12 10:13:07 von

neuester Beitrag 17.01.24 07:43:54 von

neuester Beitrag 17.01.24 07:43:54 von

Beiträge: 185

ID: 1.173.209

ID: 1.173.209

Aufrufe heute: 0

Gesamt: 9.013

Gesamt: 9.013

Aktive User: 0

Symbol: TIO

109,68

%

+0,41 %

Letzter Kurs 01:30:04 COMEX

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

18.04.24 · FUCHS-Kapital |

18.04.24 · globenewswire |

20.03.24 · Gold-Silber-Rohstofftrends |

07.03.24 · Shareribs Anzeige |

Turnaround vor dem Abschluss: Mit dieser Aktie an steigenden Kupfer-, und Nickelpreisen partizipieren!

Turnaround vor dem Abschluss: Mit dieser Aktie an steigenden Kupfer-, und Nickelpreisen partizipieren!

IRC produces industrial commodities in the Far East of Russia and north-eastern China. The Group’s main production and development sites produce iron ore concentrate products and the located in the Amur Region and the EAO, near the Chinese border. IRC has a team that has a proven track record of digging, processing and delivering.

Antwort auf Beitrag Nr.: 42.939.604 von Ramses2I am 22.03.12 10:13:07Schön, dass Du wieder dabei bist. Ich wusste gar nicht, dass IRC mittlerweile an einigen deutschen Börsen gelistet ist und das Volumen ist dort auch nicht schlecht. Der Spread ist durch den niedrigen Kurs allerdings heftig. Ich werde versuchen, in den nächsten Tagen in Hongkong nachzukaufen, 1,10 HKD wäre ein guter Preis.

Zum Einstieg in diesen Thread dann noch ein paar Fakten aus 2011:

Umsatz: 122 Mio. USD [vs. 26 Mio. in 2010]

op. Gewinn: -9,6 Mio. USD (vs. -71,9)

Gewinn: 1 Mio. USD

EPS: 0,03 US-Cent

Kosten: 66,2 USD/t + 43,8 USD/t für Transport

op. Cashflow: -25,5 Mio. USD

Produktion:

Eisenerz: 800.000 t (6,7% über Ziel)

Ilmemite (Titan): 63.500 t (22% über Ziel)

Verkauf:

Eisenerz: 770.00 t zu 143 USD/t

Ilmemit (Titan): 51.700 t zu 215 USD/t

Ziele 2012:

Eisenerz: 820.000 t

Titan: 125.000 t

Ressourcen: 1,345 Mrd. t Fe (davon 400 Mio. inferred)

Reserven: 0,8 Mrd. t Fe [Grade ca. 33%)

Die Marketcap liegt bei ca. 500 Mio. USD.

Zum Einstieg in diesen Thread dann noch ein paar Fakten aus 2011:

Umsatz: 122 Mio. USD [vs. 26 Mio. in 2010]

op. Gewinn: -9,6 Mio. USD (vs. -71,9)

Gewinn: 1 Mio. USD

EPS: 0,03 US-Cent

Kosten: 66,2 USD/t + 43,8 USD/t für Transport

op. Cashflow: -25,5 Mio. USD

Produktion:

Eisenerz: 800.000 t (6,7% über Ziel)

Ilmemite (Titan): 63.500 t (22% über Ziel)

Verkauf:

Eisenerz: 770.00 t zu 143 USD/t

Ilmemit (Titan): 51.700 t zu 215 USD/t

Ziele 2012:

Eisenerz: 820.000 t

Titan: 125.000 t

Ressourcen: 1,345 Mrd. t Fe (davon 400 Mio. inferred)

Reserven: 0,8 Mrd. t Fe [Grade ca. 33%)

Die Marketcap liegt bei ca. 500 Mio. USD.

Antwort auf Beitrag Nr.: 42.940.048 von startvestor am 22.03.12 11:20:57Bezüglich der Umsatzsteigerungen ist bei IRC noch nicht viel zu erwarten...solange nur Kuranakh produziert. Wenn man allerdings die geplanten Produktionsziele von 2015 gegen die von 2012 stellt, kann man fast nur an ein Märchen glauben. Und wer weiß, ob IRC dann immer noch von Petropavlovsk beherrscht wird oder ob ein Global Player sich IRC gekauft hat.

Antwort auf Beitrag Nr.: 42.941.494 von Ramses2I am 22.03.12 15:13:55Wenn die Transportkosten nicht so hoch wären, hätten sie schon 2011 einen schönen Gewinn gemacht. Deshalb ist es mir Recht, dass sie v.a. die Titan-Produktion steigern wollen, da ist der Gewinn je Tonne deutlich höher.

Antwort auf Beitrag Nr.: 42.941.921 von startvestor am 22.03.12 16:17:38

Da hast du wohl Recht und deshalb wird das Managemant auch versuchen die Titanproduktion ordentlich zu steigern. Bei Eisenerz ist ja keine Erhöhung vorgesehen, sondern man bleibt fast auf Vorjahresniveau.

Da hast du wohl Recht und deshalb wird das Managemant auch versuchen die Titanproduktion ordentlich zu steigern. Bei Eisenerz ist ja keine Erhöhung vorgesehen, sondern man bleibt fast auf Vorjahresniveau.

Trading Spotlight

Na sowas, kaum vor ein paar Tagen gekauft, entsteht hier auch schon ein Thread - habe IRC gegen das Branchensimilar Indo Mines getauscht - war mir etwas zu heikel geworden. IRC ist billiger, produziert und sitzt China quasi im Nacken, das sein Erz selbst aus den entferntesten Winkeln dieser Erde rankarrt. Zudem ist im Hinterland einiges aufzubauen. Praktisch war auch die derzeitige Chinaangst für den Preis.

Allerdings klingt das schon etwas märchenhaft, wie du, Ramses es ausdrückst - meinst wohl wegen dem K+S-Projekt - es soll ja um das 5-fache? oder so mehr bringen - obendrein basteln die sich jetzt ne Megaanlage zusammen, die wahrscheinlich die anderen beiden Projekte noch mit bedienen könnte. Es könnte wirklich ein Märchen werden - vielleicht, wenn in der Zwischenzeit auch noch eine Brücke über den Amur gebaut wird?

Die Chinesen verdienen sowohl an der Anlage, die sie für IRC bauen, als auch damit, dass eine staatliche Bank drinhängt.

Ich finde das bis jetzt sehr aufregend - produzierendes Frühstadium und Megaaussichten mit solider Interessegemeinschaft.

Ich werde hier nachlegen, wann auch immer...

Allerdings klingt das schon etwas märchenhaft, wie du, Ramses es ausdrückst - meinst wohl wegen dem K+S-Projekt - es soll ja um das 5-fache? oder so mehr bringen - obendrein basteln die sich jetzt ne Megaanlage zusammen, die wahrscheinlich die anderen beiden Projekte noch mit bedienen könnte. Es könnte wirklich ein Märchen werden - vielleicht, wenn in der Zwischenzeit auch noch eine Brücke über den Amur gebaut wird?

Die Chinesen verdienen sowohl an der Anlage, die sie für IRC bauen, als auch damit, dass eine staatliche Bank drinhängt.

Ich finde das bis jetzt sehr aufregend - produzierendes Frühstadium und Megaaussichten mit solider Interessegemeinschaft.

Ich werde hier nachlegen, wann auch immer...

Und folgende Meldungen werden immer mal wieder den Kurs von IRC stützen:

27. März 2012

Bergbauriese Rio Tinto will nicht mehr nach Diamanten graben

Der australische Minen-Gigant Rio Tinto bietet sein zuletzt glanzloses Geschäft mit Diamanten feil, um sich auf profitablere Geschäftsfelder wie Eisenerz, Kupfer und Uran zu konzentrieren.

...

http://de.reuters.com/article/companiesNews/idDEBEE82Q00V201…

27. März 2012

Bergbauriese Rio Tinto will nicht mehr nach Diamanten graben

Der australische Minen-Gigant Rio Tinto bietet sein zuletzt glanzloses Geschäft mit Diamanten feil, um sich auf profitablere Geschäftsfelder wie Eisenerz, Kupfer und Uran zu konzentrieren.

...

http://de.reuters.com/article/companiesNews/idDEBEE82Q00V201…

Antwort auf Beitrag Nr.: 42.962.226 von Ramses2I am 27.03.12 17:33:22Ist natürlich eine Wette auf den Eisenerzpreis, der Ende Februar bei 140 USD/t (China) stand:

http://www.indexmundi.com/commodities/?commodity=iron-ore

http://www.indexmundi.com/commodities/?commodity=iron-ore

Ist natürlich eine Wette auf den Eisenerzpreis

Das ist völlig klar und spricht ja nicht gegen IRC.

01. 04. 2012

Rio Tinto macht bei Chinas Eisenhandelsplattform mit

http://german.china.org.cn/business/txt/2012-04/01/content_2…

Und ich für meine Teil freue mich auf die Entwicklung von IRC.

Das ist völlig klar und spricht ja nicht gegen IRC.

01. 04. 2012

Rio Tinto macht bei Chinas Eisenhandelsplattform mit

http://german.china.org.cn/business/txt/2012-04/01/content_2…

Und ich für meine Teil freue mich auf die Entwicklung von IRC.

Und wie seht ihr die aktuelle Meldung vom 10. April?

MOLYBDENUM EXPLORATION ACQUISITION

http://www.ircgroup.com.hk/filemanager/Announcement/en/uploa…

MOLYBDENUM EXPLORATION ACQUISITION

http://www.ircgroup.com.hk/filemanager/Announcement/en/uploa…

Und eine weiter News vom 10. April vor dem Trading Update am 12. April

Share transaction: ACQUISITION CONSOLIDATES FULL OWNERSHIP OF

BOLSHOI SEYM TITANIUM DIOXIDE/ILMENITE DEPOSIT

http://www.ircgroup.com.hk/filemanager/Announcement/en/uploa…

Share transaction: ACQUISITION CONSOLIDATES FULL OWNERSHIP OF

BOLSHOI SEYM TITANIUM DIOXIDE/ILMENITE DEPOSIT

http://www.ircgroup.com.hk/filemanager/Announcement/en/uploa…

Antwort auf Beitrag Nr.: 43.026.531 von Ramses2I am 11.04.12 20:25:482 gute Geschäfte, allerdings leider Kapitalerhöhungen zu derzeit niedrigen Preisen.

Diese Woche kamen die Zahlen für Q1/2012 raus:

http://www.ircgroup.com.hk/filemanager/pdf/announcement_2012…

Aus Kuranakh konnte man 218.000 t Eisenerz (zu 117 USD/t) und 26.000 t Titandioxid (zu 280 USD/t) verkaufen. Da dürften vielleicht 6-7 Mio. USD operativer Gewinn rauskommen, wobei das Eisenerz kaum Profit gebracht haben dürfte.

Die Brücke über den Amur ist offenbar fertig, wird aber wohl dem weiter nördlich liegenden Kuranakh wenig nützen. Die echten Gewinne wird es wohl erst ab 2014 geben, wenn es mit K&S richtig losgeht. Das erklärt vielleicht auch den Kursverlauf bzw. die niedrige Marketcap von ca. 500 Mio. USD.

Wegen der Transportkosten hätte ich trotzdem mal gerne eine Aussage von IRC. Eine Teilnahme am AGM am 16.04. ist mir aber leider nicht möglich.

http://www.ircgroup.com.hk/filemanager/pdf/announcement_2012…

Aus Kuranakh konnte man 218.000 t Eisenerz (zu 117 USD/t) und 26.000 t Titandioxid (zu 280 USD/t) verkaufen. Da dürften vielleicht 6-7 Mio. USD operativer Gewinn rauskommen, wobei das Eisenerz kaum Profit gebracht haben dürfte.

Die Brücke über den Amur ist offenbar fertig, wird aber wohl dem weiter nördlich liegenden Kuranakh wenig nützen. Die echten Gewinne wird es wohl erst ab 2014 geben, wenn es mit K&S richtig losgeht. Das erklärt vielleicht auch den Kursverlauf bzw. die niedrige Marketcap von ca. 500 Mio. USD.

Wegen der Transportkosten hätte ich trotzdem mal gerne eine Aussage von IRC. Eine Teilnahme am AGM am 16.04. ist mir aber leider nicht möglich.

Antwort auf Beitrag Nr.: 43.039.481 von startvestor am 14.04.12 17:00:41Die echten Gewinne wird es wohl erst ab 2014 geben, wenn es mit K&S richtig losgeht.

Ich könnte mir gut vorstellen, dass IRC bis zu diesem Zeitpunkt ein weiteres mal vom Kurszettel genommen wird. Das ein "alter" Global Player oder ein neuer aus dem Reich der Mitte IRC übernimmt.

Ich könnte mir gut vorstellen, dass IRC bis zu diesem Zeitpunkt ein weiteres mal vom Kurszettel genommen wird. Das ein "alter" Global Player oder ein neuer aus dem Reich der Mitte IRC übernimmt.

Aktuell sieht es nach weiter steigenden Eisenerzpreise aus, was sicher auch dem Kurs von IRC auf die Sprünge helfen sollte:

25.04.2012

Begehrte Kohlen

http://www.wirtschaftsblatt.at/home/boerse/rohstoffe/begehrt…

25.04.2012

Begehrte Kohlen

http://www.wirtschaftsblatt.at/home/boerse/rohstoffe/begehrt…

Der Kurs von IRC ist in den letzten Monaten böse eingebrochen:

Das hängt v.a. mit der Euro-Krise und der Angst vor einer Abschwächung in China zusammen, das Sentiment für Eisenerzaktien (siehe auch Produzenten wie Vale, Cliff usw.) ist miserabel. Der Analyst Ray Sze dürfte mit seinem Kursziel von 0,3 HKD aber auch zum Kursschock beigetragen haben:

http://www.aastocks.com/en/News/HK6/61/.HK.120713_145713.htm…

Die Produktionszahlen für Q2/2012 vom 12.07. waren o.k.:

http://www.ircgroup.com.hk/filemanager/pdf/announcement07201…

Zusammengefasst kam da folgendes raus:

Leider wurde für H1/2012 ein Verlust angekündigt (u.a. durch Abschreibung auf das Titan-Projekt in China - wohl von ca. 6,2 Mio. USD Goodwill). Durch den relativ niedrigen Eisenerpreis und die hohen Transportkosten wird Kuranakh allein wohl bis 2014 nicht in der Lage sein, für einen Gewinn zu sorgen.

Trotzdem ist IRC mit aktuell 300 Mio. USD Marketcap ein Schnäppchen. Schließlich gibt es hier ab 2015 ein Potential von 10 Mio. t Jahresproduktion an Eisenerz und ich glaube auch nicht, dass der Eisenerzpreis noch viel fallen wird, da es dann für die Margen diverser Minen schwer würde:

http://www.indexmundi.com/commodities/?commodity=iron-ore&mo…

Das hängt v.a. mit der Euro-Krise und der Angst vor einer Abschwächung in China zusammen, das Sentiment für Eisenerzaktien (siehe auch Produzenten wie Vale, Cliff usw.) ist miserabel. Der Analyst Ray Sze dürfte mit seinem Kursziel von 0,3 HKD aber auch zum Kursschock beigetragen haben:

http://www.aastocks.com/en/News/HK6/61/.HK.120713_145713.htm…

Die Produktionszahlen für Q2/2012 vom 12.07. waren o.k.:

http://www.ircgroup.com.hk/filemanager/pdf/announcement07201…

Zusammengefasst kam da folgendes raus:

Q2/2012:

Produktion:

Eisenerz (62,5%): 203.000 t (+19% Y/Y)

Ilmemite (Titandioxid, 48%): 28.700 t (+95% Y/Y)

Verkauf:

Eisenerz: 206.000 t (+3% Y/Y) - zu 127 USD je t (vs. 117 in Q1)

Ilmemite (Titan): 27.000 t (+226% Y/Y) - zu 313 vs. 280 USD/t

H1/2012:

Produktion:

Eisenerz: 432.000 t (+24% Y/Y)

Ilmemite (Titan): 55.500 t (+150% Y/Y)

Verkauf:

Eisenerz: 424.000 t (+16% Y/Y)

Ilmemite (Titan): 53.000 t (+360% Y/Y

Ziele 2012 bestätigt:

Eisenerz: 820.000 t

Titan: 125.000 t

Leider wurde für H1/2012 ein Verlust angekündigt (u.a. durch Abschreibung auf das Titan-Projekt in China - wohl von ca. 6,2 Mio. USD Goodwill). Durch den relativ niedrigen Eisenerpreis und die hohen Transportkosten wird Kuranakh allein wohl bis 2014 nicht in der Lage sein, für einen Gewinn zu sorgen.

Trotzdem ist IRC mit aktuell 300 Mio. USD Marketcap ein Schnäppchen. Schließlich gibt es hier ab 2015 ein Potential von 10 Mio. t Jahresproduktion an Eisenerz und ich glaube auch nicht, dass der Eisenerzpreis noch viel fallen wird, da es dann für die Margen diverser Minen schwer würde:

http://www.indexmundi.com/commodities/?commodity=iron-ore&mo…

Die Zahlen für H1/2012 sind nun raus:

http://www.ircgroup.com.hk/filemanager/pdf/Interim_Report_08…

Der bereits angekündigte Verlust beträgt ca. 20 Mio. USD. Der gefallene Eisenerzpreis (Verkauf zu 122 USD/t) und v.a. die irrwitzigen Transportkosten (45 USD/t) waren das Hautproblem für Kuranakh. Ansonsten sind die Planungen im Lot. Hier weitere Daten:

Die Marketcap liegt heute bei ca. 2,3 Mrd. HKD (296 USD).

Bei 0,50 HKD würde ich auf jeden Fall nachkaufen, momentan noch nicht. Es ist unklar wie tief die Eisenerzaktien und der Eisenerzpreis noch fallen. Das hängt von China ab. Sollte dort wirklich Stahl auf Halde produziert werden, wirds erst mal nicht besser.

http://www.ircgroup.com.hk/filemanager/pdf/Interim_Report_08…

Der bereits angekündigte Verlust beträgt ca. 20 Mio. USD. Der gefallene Eisenerzpreis (Verkauf zu 122 USD/t) und v.a. die irrwitzigen Transportkosten (45 USD/t) waren das Hautproblem für Kuranakh. Ansonsten sind die Planungen im Lot. Hier weitere Daten:

Cash: 18,5 Mio. USD

EK: 792 Mio. USD

Bilanzsumme: 921 Mio. USD

Umsatz: 57 Mio. USD [vs. 60 Mio. Y/Y]

op. Gewinn: -19 Mio. USD (vs. -6,4)

Gewinn: -19,9 Mio. USD (3,6)

EPS: -0,61 US-Cent (0,11)

op. Cashflow: -10 Mio. USD

Die Marketcap liegt heute bei ca. 2,3 Mrd. HKD (296 USD).

Bei 0,50 HKD würde ich auf jeden Fall nachkaufen, momentan noch nicht. Es ist unklar wie tief die Eisenerzaktien und der Eisenerzpreis noch fallen. Das hängt von China ab. Sollte dort wirklich Stahl auf Halde produziert werden, wirds erst mal nicht besser.

Der Preis von IRC hat sich im letzten Monat verdoppelt. Leider habe ich nicht nachgekauft, sondern auf 0,40 HKD gewartet, was nicht mehr kam. Neben dem verbesserten Eisenerzpreis von nun ca. 117 USD/t trugen die Zahlen für Q3/2012 zur Begeisterung bei:

http://www.steelhome.cn/english/tksshpi/shpi_tkspz.php

http://www.ircgroup.com.hk/conference/third_quarter-E.pdf

Natürlich wird ein Verlust für 2012 unvermeidlich sein, aber man sieht wieder Licht am Ende des Tunnels. Die Marketcap beträgt heute ca. 434 Mio. USD.

http://www.steelhome.cn/english/tksshpi/shpi_tkspz.php

http://www.ircgroup.com.hk/conference/third_quarter-E.pdf

Q3/2012:

Produktion:

Eisenerz (62,5%): 261.000 t (+20% Y/Y)

Ilmemite (Titandioxid, 48%): 33.200 t (+85% Y/Y)

Verkauf:

Eisenerz: 260.000 t (+24% Y/Y) - zu 110 USD je t (vs. 127 in Q2)

Ilmemite (Titan): 24.300 t (+10% Y/Y) - zu 284 vs. 280 USD/t

9M/2012:

Produktion:

Eisenerz: 693.500 t

Ilmemite (Titan): 88.700 t

Verkauf:

Eisenerz: 684.000 t

Ilmemite (Titan): 77.300 t

Ziele 2012 bestätigt:

Eisenerz: 820.000 t

Titan: 125.000 t

Natürlich wird ein Verlust für 2012 unvermeidlich sein, aber man sieht wieder Licht am Ende des Tunnels. Die Marketcap beträgt heute ca. 434 Mio. USD.

In den letzten Wochen hat sich einiges bei IRC getan. Zuerst mal die Zahlen für Q4/2012:

Für ganz 2012 ergab das dann folgendes:

Das sind zwar schöne Produktionszahlen, aber leider sind die Kosten, v.a. die für den Eisenbahntransport, das Problem. Für 2012 rechne ich mit einem Verlust von ca. 40 Mio. USD, d.h. in H2/2012 kämen nochmal 20 Mio. drauf.

Die Marketcap steht heute bei ca. 500 Mio. USD.

Produktion:

Eisenerz (62,5%): 276.000 t (234.000 Y/Y)

Ilmemite (Titandioxid, 48%): 36.400 t (23.400 Y/Y)

Verkauf:

Eisenerz: 296.000 t (193.000 Y/Y) - zu 100 USD je t (vs. 110 in Q3)

Ilmemite (Titan): 44.000 t (18.000 Y/Y) - zu 263 vs. 284 USD/t

Für ganz 2012 ergab das dann folgendes:

Produktion:

Eisenerz: 970.000 t (800.000)

Ilmemite (Titan): 125.000 t (63.500)

Verkauf:

Eisenerz: 980.000 t (770.000 t) - zu 112 USD je t (vs. 143 Y/Y)

Ilmemite (Titan): 121.200 t (51.700 t) - zu 277 vs. 215 USD/t

Das sind zwar schöne Produktionszahlen, aber leider sind die Kosten, v.a. die für den Eisenbahntransport, das Problem. Für 2012 rechne ich mit einem Verlust von ca. 40 Mio. USD, d.h. in H2/2012 kämen nochmal 20 Mio. drauf.

Die Marketcap steht heute bei ca. 500 Mio. USD.

Antwort auf Beitrag Nr.: 44.123.284 von startvestor am 09.02.13 22:05:06Die größere News war allerdings der beabsichtigte Einstieg zweier chinesischer Firmen bei IRC. Letztendlich sollen zu 0,94 HKD ca. 2 Mrd. neue Aktien ausgegeben werden, um ca. 238 Mio. USD zu erlösen. Offenbar traut man sich allein die Erweiterung von K&S und Garinskoye nicht zu. Jedenfalls mindert es die Pleitegefahr immens.

Den Kurs hatte es leider dadurch von 1,45 HKD wieder in Richtung 1 HKD befördert. Bei 0,94 HKD würde ich sicher nachkaufen. Es könnte dazu kommen, wenn die Leute vom Jahresbericht für 2012, der im März kommt, enttäuscht sind bzw. sie der hohe Verlust schockiert oder der Eisenerzpreis wieder fällt.

Den Kurs hatte es leider dadurch von 1,45 HKD wieder in Richtung 1 HKD befördert. Bei 0,94 HKD würde ich sicher nachkaufen. Es könnte dazu kommen, wenn die Leute vom Jahresbericht für 2012, der im März kommt, enttäuscht sind bzw. sie der hohe Verlust schockiert oder der Eisenerzpreis wieder fällt.

Antwort auf Beitrag Nr.: 44.123.361 von startvestor am 09.02.13 23:06:56Der Kurs ist nun fast bei den 0,94 HKD angekommen, der Verlust für 2012 war sehr hoch und der Eisenerzpreis ist steil auf 135 USD/t gefallen. Nachkaufen werde ich vorerst doch nicht, eher bei 0,80 HKD oder tiefer.

Das sind die Zahlen für 2012:

Die Kosten in Kuranakh waren leider zu hoch, der Eisenerzpreis zu niedrig und dazu kam noch eine heftige Sonderabschreibung. Am ärgerlichsten für mich sind die fast 47 USD/t Transportkosten. Man hat zwar wohl nun neu verhandelt, aber ich befürchte, viel besser wirds in 2013 nicht werden.

Die Bilanz ist o.k. EK von 775 Mio. USD, 220 Mio. offene Kreditlinie bei ICBC und demnächst 238 Mio. von den Chinesen.

Die Marketcap beträgt heute 428 Mio. USD.

Das sind die Zahlen für 2012:

Umsatz: 139,7 Mio. USD [vs. 122 Mio. in 2011]

Gewinn: -53,2 Mio. USD (1 Mio.)

EPS: -1,61 US-Cent (0,03)

Die Kosten in Kuranakh waren leider zu hoch, der Eisenerzpreis zu niedrig und dazu kam noch eine heftige Sonderabschreibung. Am ärgerlichsten für mich sind die fast 47 USD/t Transportkosten. Man hat zwar wohl nun neu verhandelt, aber ich befürchte, viel besser wirds in 2013 nicht werden.

Die Bilanz ist o.k. EK von 775 Mio. USD, 220 Mio. offene Kreditlinie bei ICBC und demnächst 238 Mio. von den Chinesen.

Die Marketcap beträgt heute 428 Mio. USD.

Diese Woche kam das Tradingupdate für Q1/2013:

Das waren Rekordzahlen aus Kuranakh, dennoch dürfte das maximal eine schwarze Null für Q1 bedeutet haben. Die Transportkosten hat man um 4 USD/t gesenkt, aber somit bleiben immer noch ca. 43 USD/t. Der Eisenerpreis steht heute bei 139 USD/t. Hambro sieht dessen Zukunft deutlich positiver als die Analysten.

Produktion:

Eisenerz (62,5%): 281.000 t (+23% Y/Y)

Ilmemite (Titandioxid, 48%): 41.000 t (+53% Y/Y)

Verkauf:

Eisenerz: 273.000 t (+25% Y/Y) - zu 128 USD je t (vs. 100 in Q4)

Ilmemite: 32.200 t (+24% Y/Y) - zu 274 vs. 263 USD/t

Das waren Rekordzahlen aus Kuranakh, dennoch dürfte das maximal eine schwarze Null für Q1 bedeutet haben. Die Transportkosten hat man um 4 USD/t gesenkt, aber somit bleiben immer noch ca. 43 USD/t. Der Eisenerpreis steht heute bei 139 USD/t. Hambro sieht dessen Zukunft deutlich positiver als die Analysten.

Gestern kam das Tradingupdate für Q2/2013:

Die Produktionszahlen sind gut, leider die Verkaufspreise weniger. Für H1/2013 rechne ich mit einem Verlust, der so um die 5 Mio. USD liegen könnte. Hauptproblem bleiben die Transportkosten, auch wenn sie angeblich um 4 USD/t gesenkt wurden. Dazu kommt die Inflation in Russland.

Die Zahlen für H1/2013 kommen Ende August.

Produktion:

Eisenerz (62,5%): 238.000 t (+17% Y/Y)

Ilmemite (TiO2, 48%): 38.000 t (+33% Y/Y)

Verkauf:

Eisenerz: 276.000 t (+34% Y/Y) - zu 119 USD je t (vs. 128 in Q1)

Ilmemite: 46.000 t (+71% Y/Y) - zu 233 vs. 274 USD/t

Die Produktionszahlen sind gut, leider die Verkaufspreise weniger. Für H1/2013 rechne ich mit einem Verlust, der so um die 5 Mio. USD liegen könnte. Hauptproblem bleiben die Transportkosten, auch wenn sie angeblich um 4 USD/t gesenkt wurden. Dazu kommt die Inflation in Russland.

Die Zahlen für H1/2013 kommen Ende August.

Heute kamen die Zahlen für H1/2013:

An der Kostenfront hat man in Kuranakh etwas erreicht:

Trotzdem bleibt Kuranakh zu teuer, so dass selbst Eisenerpreise von über 120 USD/t und Ilmenite-Preise von 250 USD/t (leider fallend) zu einem Gesamtverlust führten.

Mit K & S soll es besser werden, die Kosten könnten hier incl. Transport bei 60 USD/t liegen, dann wäre in 2014, wenn alles super läuft, ein KGV nahe 10 drin.

Cash-Probleme gibts jedenfalls durch die KE der Chinesen nicht und man hofft schon auf eine super FS-Studie für Garinskoye. Nachkaufen werde ich aber vorerst nicht.

Marketcap liegt heute bei ca. 450 Mio. USD.

Umsatz: 92,2 Mio. USD [56,9 Mio.Y/Y]

op. Gewinn: -7 Mio. USD (vs. -20,5)

EBT: -10,1 Mio. (-20,2 Mio.)

Gewinn: -10,7 Mio. USD (-20,4 Mio.)

EPS: -0,28 US-Cent (-0,63)

An der Kostenfront hat man in Kuranakh etwas erreicht:

total: 78,9 Mio. USD (48,6 Mio.)

Cash Cost Prod. 32,6 Mio. (28,2), aber incl. -11,4 Mio. Ilmenite Abzug

je t: 62,8 (65,2) - aber incl. 22 Ilmenite Abzug

Transport: 28,2 Mio.

je t 37 (45,3)

Trotzdem bleibt Kuranakh zu teuer, so dass selbst Eisenerpreise von über 120 USD/t und Ilmenite-Preise von 250 USD/t (leider fallend) zu einem Gesamtverlust führten.

Mit K & S soll es besser werden, die Kosten könnten hier incl. Transport bei 60 USD/t liegen, dann wäre in 2014, wenn alles super läuft, ein KGV nahe 10 drin.

Cash-Probleme gibts jedenfalls durch die KE der Chinesen nicht und man hofft schon auf eine super FS-Studie für Garinskoye. Nachkaufen werde ich aber vorerst nicht.

Marketcap liegt heute bei ca. 450 Mio. USD.

Diese Woche kam das Tradingupdate für Q3/2013:

Die Zahlen sind nicht berauschend. Ich schätze, für das Quartal dürfte ein Verlust von mind. 10 Mio. USD angefallen sein, auch wenn die Transportkosten um 4 USD/t gesenkt wurden.

Wegen dem Hochwasser gibts außerdem bei K & S eine Verzögerung um 3 Monate.

Die Marketcap liegt nach der erfolgreichen KE durch die Chinesen nun bei 653 Mio. USD.

Produktion:

Eisenerz (62,5%): 248.529 t (-5% Y/Y)

Ilmemite (TiO2, 48%): 33.626 t (+1% Y/Y)

Verkauf:

Eisenerz: 233.000 t (-10% Y/Y) - zu 110 USD je t (vs. 119 in Q2)

Ilmemite: 35.000 t (+45% Y/Y) - zu 189 vs. 233 USD/t

Die Zahlen sind nicht berauschend. Ich schätze, für das Quartal dürfte ein Verlust von mind. 10 Mio. USD angefallen sein, auch wenn die Transportkosten um 4 USD/t gesenkt wurden.

Wegen dem Hochwasser gibts außerdem bei K & S eine Verzögerung um 3 Monate.

Die Marketcap liegt nach der erfolgreichen KE durch die Chinesen nun bei 653 Mio. USD.

Das heutige Tradingupdate für Q4/2013 brachte normale, eher schlechter als erwartete Zahlen. Trotzdem stieg IRC über 10%. Manche wollen wohl gerne noch rein, trotz sinkendem Eisenerpreis. Die Zahlen für Q4:

Der Bericht für 2013 kommt im März. Ich rechne mit einem Verlust von mindestens 25 Mio. USD.

Die Marketcap liegt heute bei ca. 450 Mio. USD (4,57 Mrd. Aktien).

Produktion:

Eisenerz (62,5%): 265.187 t (-3,9% Y/Y)

Ilmemite (TiO2, 48%): 37.744 t (+3,7% Y/Y)

Verkauf:

Eisenerz: 230.481 t (-22,3% Y/Y) zu 118 USD je t (vs. 110 in Q3)

Ilmemite: 28.084 t (-36,1% Y/Y) zu 188 vs. 189 USD/t

Der Bericht für 2013 kommt im März. Ich rechne mit einem Verlust von mindestens 25 Mio. USD.

Die Marketcap liegt heute bei ca. 450 Mio. USD (4,57 Mrd. Aktien).

Die Zahlen für 2013 waren etwas besser als erwartet, wenn man das Impairment rauslässt:

Das Impairment betrug 28,9 Mio. USD (Kuranakh und Molybdän-Projekt).

Die Bilanz:

Marketcap nun bei 451 Mio. USD. Bei den aktuell fallenden Preisen für Eisenerz und Ilmenite siehts aber düster aus.

Umsatz: 160,9 Mio. USD [+15,2% Y/Y]

op. Gewinn: -43,3 Mio. USD (vs. -58)

EBT: -47,1 Mio. (-57,2 Mio.)

Gewinn Akt.: -41,6 Mio. USD (-57,6)

adj. Gewinn: -19,5 Mio. (-30,5 Mio.)

EPS: -1,04 US-Cent (-1,74)

Das Impairment betrug 28,9 Mio. USD (Kuranakh und Molybdän-Projekt).

Die Bilanz:

Cash: 98,4 Mio. USD (112,6 Mio. - 30.06.)

Forderungen: 46,5 Mio. USD

Anlage-Verm.: 901,5 Mio. USD

Verbindl. kurz: 63,6 Mio. USD (42,3)

Schulden kurz: 41,2 Mio.

Verbindl. lang: 169,3 Mio. (136,3)

EK Gesell. 857,8 Mio. USD (863)

Bilanzsumme: 1.096 Mio. USD

Marketcap nun bei 451 Mio. USD. Bei den aktuell fallenden Preisen für Eisenerz und Ilmenite siehts aber düster aus.

Tradingupdate für Q1/2014:

Es dürfte ein Verlust von mehr als 10 Mio. USD angefallen sein. Zudem schaffen es die Chinesen weiter nicht, die KE zu vollenden.

Produktion:

Eisenerz (62,5%): 253.616 t (-10% Y/Y)

Ilmemite (TiO2, 48%): 40.928 t (+0% Y/Y)

Verkauf:

Eisenerz: 262.212 t (-4% Y/Y) zu 114 USD je t (vs. 118 in Q4)

Ilmemite: 22.032 t (-32% Y/Y)

Es dürfte ein Verlust von mehr als 10 Mio. USD angefallen sein. Zudem schaffen es die Chinesen weiter nicht, die KE zu vollenden.

Tradingupdate für Q2/2014:

Außerdem gabs eine Gewinnwarnung für H1/2014. Es wird ein Verlust von 92 Mio. USD erwartet (incl. 68 Mio. Impairment). Man überlegt nun auch endlich, Kuranakh zu schließen, da es nun cashnegativ ist.

Cash zum 30.06. beträgt 105 Mio. USD, dazu Kreditlinie von 98 Mio. und 68 Mio. ausstehehende KE von den Chinesen.

Produktion:

Eisenerz (62,5%): 250.255 t (+5% Y/Y)

Ilmemite (TiO2, 48%): 45.765 t (+20% Y/Y)

Verkauf:

Eisenerz: 254.844 t (-8% Y/Y) zu 97 USD je t (vs. 114 in Q1)

Ilmemite: 47.168 t (+2% Y/Y)

Außerdem gabs eine Gewinnwarnung für H1/2014. Es wird ein Verlust von 92 Mio. USD erwartet (incl. 68 Mio. Impairment). Man überlegt nun auch endlich, Kuranakh zu schließen, da es nun cashnegativ ist.

Cash zum 30.06. beträgt 105 Mio. USD, dazu Kreditlinie von 98 Mio. und 68 Mio. ausstehehende KE von den Chinesen.

Die Zahlen für H1/2014 waren wie erwartet schlecht:

Kein Nachkauf, auch nicht bei den nur 400 Mio. USD Marketcap. Die Risiken bleiben hoch.

Umsatz: 67,5 Mio. USD [-26,8% Y/Y]

op. Kosten: 82,6 Mio. (-3,9%)

Impairment: 62,9 Mio. (Kuranakh auf 0)

op. Gewinn: -86 Mio. USD (vs. -7)

EBT: -88,4 Mio. (-10,1 Mio.)

Gewinn Akt.: -88,2 Mio. USD (-10,7)

adj. Gewinn: -21,5 Mio. (-10,7 Mio.)

EPS: -1,89 US-Cent (-0,28)

op. Cashflow (net): -26,3 Mio. USD (14,7 Mio.)

inv. Cashflow: -76 Mio. (-25,7)

fin. Cashflow: 87,1 Mio.

Kein Nachkauf, auch nicht bei den nur 400 Mio. USD Marketcap. Die Risiken bleiben hoch.

Tradingupdate für Q3/14:

Produktion:

Eisenerz (62,5%): 252.974 t (+2% Y/Y)

Ilmemite (TiO2, 48%): 45.657 t (+36% Y/Y)

Verkauf:

Eisenerz: 272.817 t (+17% Y/Y) zu 83 USD je t (vs. 97 in Q2)

Ilmemite: 46.196 t (+31% Y/Y)

Der entstandene Verlust wird erheblich sein, weil der Eisenerzpreis weiter extrem gefallen ist.

Produktion:

Eisenerz (62,5%): 252.974 t (+2% Y/Y)

Ilmemite (TiO2, 48%): 45.657 t (+36% Y/Y)

Verkauf:

Eisenerz: 272.817 t (+17% Y/Y) zu 83 USD je t (vs. 97 in Q2)

Ilmemite: 46.196 t (+31% Y/Y)

Der entstandene Verlust wird erheblich sein, weil der Eisenerzpreis weiter extrem gefallen ist.

Antwort auf Beitrag Nr.: 48.077.812 von startvestor am 19.10.14 16:15:35

Eisenerz (62,5%): 253.515 (-4% Y/Y)

Ilmemite (TiO2, 48%): 46.076 t (+22% Y/Y)

Verkauf:

Eisenerz: 237.899 t (+3% Y/Y) zu 70 USD je t (vs. 83 in Q3)

Ilmemite: 50.388 t (+79% Y/Y)

TCC aktuell nun break even, Schließung von Kuranakh nicht mehr so wahrscheinlich. Man schaffte Kosteneinsparungen und profitiert von der Rubelabwertung.

Marketcap nun bei 307 Mio. USD, aber bei dem Umfeld kein Nachkauf.

Tradingupdate Q4/2014:

Produktion:Eisenerz (62,5%): 253.515 (-4% Y/Y)

Ilmemite (TiO2, 48%): 46.076 t (+22% Y/Y)

Verkauf:

Eisenerz: 237.899 t (+3% Y/Y) zu 70 USD je t (vs. 83 in Q3)

Ilmemite: 50.388 t (+79% Y/Y)

TCC aktuell nun break even, Schließung von Kuranakh nicht mehr so wahrscheinlich. Man schaffte Kosteneinsparungen und profitiert von der Rubelabwertung.

Marketcap nun bei 307 Mio. USD, aber bei dem Umfeld kein Nachkauf.

MK nur noch bei 101 Mio. USD, aber kein Nachkauf, liebe Leute.

Antwort auf Beitrag Nr.: 52.107.332 von startvestor am 02.04.16 23:14:10Hallo Startvestor,

was sagst Du zur neuen Präsentation?

Nachdem jetzt endlich K&S am Start ist könnte das doch jetzt der Boden sein und

die Traumszenarien könnten Wirklichkeit werden... oder?

http://www.ircgroup.com.hk/attachment/2016083023233217286210…

Zeit zu verbilligen?

beste Grüsse, Tim Wölke

was sagst Du zur neuen Präsentation?

Nachdem jetzt endlich K&S am Start ist könnte das doch jetzt der Boden sein und

die Traumszenarien könnten Wirklichkeit werden... oder?

http://www.ircgroup.com.hk/attachment/2016083023233217286210…

Zeit zu verbilligen?

beste Grüsse, Tim Wölke

Das wuerde mich auch sehr interessieren.

Antwort auf Beitrag Nr.: 53.214.129 von Tim_Woelke am 06.09.16 08:59:52Nein, auf keinen Fall. Ich würde viel lieber meine Verluste realisieren, wenn sie nur nicht so hoch wären.

MK heute bei ca. 150 Mio. USD, EK nur bei ca. 114. Liquiditätssituation stark angespannt.

Ich schätze, hier zocken v.a. ein paar Chinesen rum.

Operativ erwarte ich noch weitere Verzögerungen bei K&S und dass sie bei den Kosten vorerst eher über 50 USD/t landen, als den versprochenen 34.

Aktie kann trotzdem weiter steigen, ist dann aber nur ein Zock.

MK heute bei ca. 150 Mio. USD, EK nur bei ca. 114. Liquiditätssituation stark angespannt.

Ich schätze, hier zocken v.a. ein paar Chinesen rum.

Operativ erwarte ich noch weitere Verzögerungen bei K&S und dass sie bei den Kosten vorerst eher über 50 USD/t landen, als den versprochenen 34.

Aktie kann trotzdem weiter steigen, ist dann aber nur ein Zock.

Antwort auf Beitrag Nr.: 53.216.343 von startvestor am 06.09.16 13:06:52Danke dafuer...

Antwort auf Beitrag Nr.: 53.216.343 von startvestor am 06.09.16 13:06:52Wieso nur ein Zock?!

Der Trendlink für Eisen steigt seit Anfang des Jahres kontinuierlich an:

http://www.trendlink.com/aktien/Eisen

Was das für die Producer bedeutet, zeigt der Link recht deutlich.

Auch wenn Deine 50$/t stimmen, würde IRC zum jetzigen Marktpreis schon wirtschaftlich fördern können:

http://www.finanzen.net/rohstoffe/eisenerz

Das sie im Maintenance-Mode sind, finde ich sehr gut. Man konzentriert sich auf den RampUp der neuen Stätte und wird dann (hoffentlich) zeitnah wieder anfahren.

Sicherlich ist das irgendwo eine "Wette" auf weiter steigende Eisenerzpreise. Aber sollte die China-Brücke in 2017 wirklich fertig sein und die China zu 34$ versorgen können, haben wir es mit einem hoch-produktiven Unternehmen zu tun (auf Basis heutiger Preise), das sehr große Fördermengen erreicht.

IMHO ist das nicht nur ein Zock; der Boden im Kurs war klar zu erkennen; jetzt fangen die ersten an, sich zu positionieren. Der Kurs versucht schon über einen längeren Zeitraum nach oben auszubrechen und zeigt nicht, wie bei einem Zock, kurzfristige, ausgeprägte Peaks

Wo ich Dir aber voll zustimme, ist der angespannte Cash-Bestand. Die bestehende Strategie hält man halt nur noch ca. bis Mitte 2017 durch (ohne KE). Ich denke aber, dass man schon Anfang 2017 wieder anfahren kann.

Just my 2 cents,

Michael

Der Trendlink für Eisen steigt seit Anfang des Jahres kontinuierlich an:

http://www.trendlink.com/aktien/Eisen

Was das für die Producer bedeutet, zeigt der Link recht deutlich.

Auch wenn Deine 50$/t stimmen, würde IRC zum jetzigen Marktpreis schon wirtschaftlich fördern können:

http://www.finanzen.net/rohstoffe/eisenerz

Das sie im Maintenance-Mode sind, finde ich sehr gut. Man konzentriert sich auf den RampUp der neuen Stätte und wird dann (hoffentlich) zeitnah wieder anfahren.

Sicherlich ist das irgendwo eine "Wette" auf weiter steigende Eisenerzpreise. Aber sollte die China-Brücke in 2017 wirklich fertig sein und die China zu 34$ versorgen können, haben wir es mit einem hoch-produktiven Unternehmen zu tun (auf Basis heutiger Preise), das sehr große Fördermengen erreicht.

IMHO ist das nicht nur ein Zock; der Boden im Kurs war klar zu erkennen; jetzt fangen die ersten an, sich zu positionieren. Der Kurs versucht schon über einen längeren Zeitraum nach oben auszubrechen und zeigt nicht, wie bei einem Zock, kurzfristige, ausgeprägte Peaks

Wo ich Dir aber voll zustimme, ist der angespannte Cash-Bestand. Die bestehende Strategie hält man halt nur noch ca. bis Mitte 2017 durch (ohne KE). Ich denke aber, dass man schon Anfang 2017 wieder anfahren kann.

Just my 2 cents,

Michael

Antwort auf Beitrag Nr.: 53.219.313 von wrkmq am 06.09.16 18:18:38Am kritischsten sehe ich ja das schwache Management und wie bei Petropavlovsk die ewig lange Liste an nicht gehaltenen Versprechungen.

Die Zukunft des Eisenerzpreises sehe ich aufgrund des Überangebots aus Australien und dazu noch der Stahl-Überkapazitäten in China negativ.

Die Zukunft des Eisenerzpreises sehe ich aufgrund des Überangebots aus Australien und dazu noch der Stahl-Überkapazitäten in China negativ.

Antwort auf Beitrag Nr.: 53.221.683 von startvestor am 06.09.16 23:43:59In Sachen Brücke vermute ich mal sollte das Ziel Juli 2018 eines sein das realistisch ist. Immerhin wird an der russischen Seite angeblich bereits gebaut und Putin sprach gerade letzte Woche in China von eben genau diesen chinesischen Investments und hat diese ausdrücklich willkommen geheissen - o.k. das könnte auch nur Wind sein, aber hey eine Brücke...

http://www.rferl.org/content/putin-says-sanctions-have-spurr…

In Sachen Cash, bin ich auch eher positiv gestimmt. Zum einen wurde die alte Mine "in Maintenance" gesetzt und die neue K&S gerade eben in Dienst gestellt und angeblich erste Lieferungen losgeschickt. So denn die Zahlen keine Hirngespinnste sind sollte also mit einem Cashflow gerechnet werden dürfen der auch Ergebniswirksam wäre - denn bei 34 Dollar Kosten inklusive Lieferung China bei nem akutellen Eisenerzpreis von 58,5 Dollar wäre 24,5 Dollar Ertrag zu erwaren aus der K&S.

Eine weitere KE wäre als nicht von nöten - die von vor 2 Jahren war ja eigentlich auch fett genug sollte man meinen. Da das Geld ja auch artig ausgegeben wurde und die Anlagen fertig sind und kein weiterer Capex kurzfristig erwartet wird sollte auch hier kein Stein in die Suppe geworfen werden. Und die Maintenancekosten für die Mine in Ruhestand sind zu vernachlässigen.

Der einzige Haken hier ist, dass durch deren Ausfall dann halt auch kein Vanadium bei SRP prodziet werden kann, da dies nur an-/ bzw ja eher abfällt wenn dort das Eisenerz aus Kuranakh angeliefert wird. Ausfall also etwa 7-10 MUSD.

Hatte mir auch den Konferenzcall angehört und da wurde ganz klar gesagt dass die Lieferungen aus K&S begonnen habe und dass auch die Trockeneinheit die zur Weiterlieferung über den Winter benötigt wird vermutlich rechtzeitig fertig sein wird, so dass nicht mit Problemen zu rechnen ist.

Per se sollten alsoert eigentlich die Unsicherheitsfaktoren der Eisenerzkurs sein - der aber noch etwas fallen müsste um komplett alles zu nicht zu machen sowie der Brückenbau, der aber ja auch eher lediglich zusätzlich die Gesamtproduktionskosten drückt. Und dann sind da natürlich die nicht von der Hand zu weisenden politischen Risiken die sicherlich nicht zu verachten sind bei der ganzen Beziehung.

Alles in allem nach Ausfall Kuranakh und SRP bei den in der Präsentation anvisierten 70 Mio USD Ertrag aus K&S also etwa 55 MUSD - bei MktCap von aktuell 150 MUSD - ein KGV von unter 3 und das wäre ja eher mal nur Grund zum Kauf als zum Verkauf.

Dass man nicht verbilligt wenn man schon einen gewissen Grundstock erworben hat kann ich verstehen schliesslich gibt es für alles ein Limit aber per se unter der Annahme dass der Eisenerzpreis irgendwie hier stabilisieren kann und er quer geht bevor er in etwa 2 Jahren beginnen wird wieder zu steigen eine durchaus interessante Depotbeimischung.

Der unter Wasser stehende Rubelpreis sowie die angeblichen politischen Annäherungen sollten ja auch eher positiv stimmen. Kann natürlich immer sein, dass ich in meiner Analyse was vergessen habe, aber dafür sind wir ja hier ein Forum und mir kann geholfen werden...

http://www.rferl.org/content/putin-says-sanctions-have-spurr…

In Sachen Cash, bin ich auch eher positiv gestimmt. Zum einen wurde die alte Mine "in Maintenance" gesetzt und die neue K&S gerade eben in Dienst gestellt und angeblich erste Lieferungen losgeschickt. So denn die Zahlen keine Hirngespinnste sind sollte also mit einem Cashflow gerechnet werden dürfen der auch Ergebniswirksam wäre - denn bei 34 Dollar Kosten inklusive Lieferung China bei nem akutellen Eisenerzpreis von 58,5 Dollar wäre 24,5 Dollar Ertrag zu erwaren aus der K&S.

Eine weitere KE wäre als nicht von nöten - die von vor 2 Jahren war ja eigentlich auch fett genug sollte man meinen. Da das Geld ja auch artig ausgegeben wurde und die Anlagen fertig sind und kein weiterer Capex kurzfristig erwartet wird sollte auch hier kein Stein in die Suppe geworfen werden. Und die Maintenancekosten für die Mine in Ruhestand sind zu vernachlässigen.

Der einzige Haken hier ist, dass durch deren Ausfall dann halt auch kein Vanadium bei SRP prodziet werden kann, da dies nur an-/ bzw ja eher abfällt wenn dort das Eisenerz aus Kuranakh angeliefert wird. Ausfall also etwa 7-10 MUSD.

Hatte mir auch den Konferenzcall angehört und da wurde ganz klar gesagt dass die Lieferungen aus K&S begonnen habe und dass auch die Trockeneinheit die zur Weiterlieferung über den Winter benötigt wird vermutlich rechtzeitig fertig sein wird, so dass nicht mit Problemen zu rechnen ist.

Per se sollten alsoert eigentlich die Unsicherheitsfaktoren der Eisenerzkurs sein - der aber noch etwas fallen müsste um komplett alles zu nicht zu machen sowie der Brückenbau, der aber ja auch eher lediglich zusätzlich die Gesamtproduktionskosten drückt. Und dann sind da natürlich die nicht von der Hand zu weisenden politischen Risiken die sicherlich nicht zu verachten sind bei der ganzen Beziehung.

Alles in allem nach Ausfall Kuranakh und SRP bei den in der Präsentation anvisierten 70 Mio USD Ertrag aus K&S also etwa 55 MUSD - bei MktCap von aktuell 150 MUSD - ein KGV von unter 3 und das wäre ja eher mal nur Grund zum Kauf als zum Verkauf.

Dass man nicht verbilligt wenn man schon einen gewissen Grundstock erworben hat kann ich verstehen schliesslich gibt es für alles ein Limit aber per se unter der Annahme dass der Eisenerzpreis irgendwie hier stabilisieren kann und er quer geht bevor er in etwa 2 Jahren beginnen wird wieder zu steigen eine durchaus interessante Depotbeimischung.

Der unter Wasser stehende Rubelpreis sowie die angeblichen politischen Annäherungen sollten ja auch eher positiv stimmen. Kann natürlich immer sein, dass ich in meiner Analyse was vergessen habe, aber dafür sind wir ja hier ein Forum und mir kann geholfen werden...

Antwort auf Beitrag Nr.: 53.226.306 von Tim_Woelke am 07.09.16 14:20:06Ich kenne IRC nun schon seit ca. 10 Jahren. Ältere Infos stehen noch im Aricom-Thread und auch im Petropavlovsk-Thread.

Ich verbillige nicht, weil ich dem Management von IRC einfach nicht vertraue. Die Brücke spielt für mich da gar keine Rolle. Ich will mal kurz die größten Fehler der Vergangenheit zusammenfassen:

- fehlende Kostendisziplin in Kuranakh (erst ganz spät ging's dann besser)

- Kuranakh viel zu spät eingestellt (m.E. auch wegen politischer Korrektheit oder Druck)

- immense Verzögerungen beim Bau von K&S (auch wenn v.a. CNEEC Schuld ist)

- KE mit den Chinesen wird nicht vollendet (auch wenn die Chinesen Schuld sind, es fehlt der Druck)

- Versprechungen bzgl. Garinskoye etc.

Meine Hauptkritik betrifft Kuranakh und ich habe große Zweifel, dass man es auf K&S bezüglich der Kosten besser hinbekommt. Versprochen haben sie schon immer viel. Ich glaube die 34 USD/t erst, wenn wirklich so billig produziert wurde. Vorher ist es eine der mich nervenden Versprechungen. In der Präsi versprechen Sie übrigens auch 82 Mio. USD EBITDA p.a. - das glaubt ihnen nur kein Insti, sonst wäre der Kurs ganz woanders.

Ich verbillige nicht, weil ich dem Management von IRC einfach nicht vertraue. Die Brücke spielt für mich da gar keine Rolle. Ich will mal kurz die größten Fehler der Vergangenheit zusammenfassen:

- fehlende Kostendisziplin in Kuranakh (erst ganz spät ging's dann besser)

- Kuranakh viel zu spät eingestellt (m.E. auch wegen politischer Korrektheit oder Druck)

- immense Verzögerungen beim Bau von K&S (auch wenn v.a. CNEEC Schuld ist)

- KE mit den Chinesen wird nicht vollendet (auch wenn die Chinesen Schuld sind, es fehlt der Druck)

- Versprechungen bzgl. Garinskoye etc.

Meine Hauptkritik betrifft Kuranakh und ich habe große Zweifel, dass man es auf K&S bezüglich der Kosten besser hinbekommt. Versprochen haben sie schon immer viel. Ich glaube die 34 USD/t erst, wenn wirklich so billig produziert wurde. Vorher ist es eine der mich nervenden Versprechungen. In der Präsi versprechen Sie übrigens auch 82 Mio. USD EBITDA p.a. - das glaubt ihnen nur kein Insti, sonst wäre der Kurs ganz woanders.

Antwort auf Beitrag Nr.: 53.228.250 von startvestor am 07.09.16 17:22:54o.k. verstehe - also fusst deine missgünstige Einschätzung tatsächlich auf vorherigen Fehlprojektionen und nicht erreichten Zahlen des Managements. Die auch nicht daran hingen, dass der Eisenerzpreis runterging, sondern an nicht nachvollziehbaren Produktionskostenerhöhungen. 10 Jahre ist da eine lange Zeitspanne. So ganz loszulassen scheint dich das Unternehmen aber nicht. entweder hattest Du echt gigantisch investiert, fühlst Dich persönlich getroffen oder da gibt es doch noch Hoffnungen, dass doch noch der grosse Deal darinsteckt - oder oder alles drei. (sorry - arte manchmal zum Hobbypsychologen aus)

Eigentlich sind die in HK ja recht agil bei der Börsenüberwachung und bewusst durchs Mangement gepushte Falschinformationen um z.b. Kapitalerhöhungen zu erleichtern werden recht regide bestraft. Von daher würde ich mich an Stelle des Mangements vorsehen hier zu starken schindluder zu betreiben. Das ist hier in Deutschland weit weniger gefährlich als dort drüben.

Eigentlich sind die in HK ja recht agil bei der Börsenüberwachung und bewusst durchs Mangement gepushte Falschinformationen um z.b. Kapitalerhöhungen zu erleichtern werden recht regide bestraft. Von daher würde ich mich an Stelle des Mangements vorsehen hier zu starken schindluder zu betreiben. Das ist hier in Deutschland weit weniger gefährlich als dort drüben.

Antwort auf Beitrag Nr.: 53.232.396 von Tim_Woelke am 08.09.16 09:23:49Mein Problem war, dass ich den Versprechungen zulange geglaubt habe und nun den Verlust erst realisieren will, wenns steuerlich passt.

Die Manager sind übrigens keine Betrüger, sondern nur prahlsüchtige Versager. Dahinter steht die Familie Hambro.

Die Manager sind übrigens keine Betrüger, sondern nur prahlsüchtige Versager. Dahinter steht die Familie Hambro.

Antwort auf Beitrag Nr.: 53.234.760 von startvestor am 08.09.16 13:26:52O.K. verstehe - heisst aber am Ende:

Wenn wir davon ausgehen würden, dass es sich bei den Produktionskosten von 34 Dollar nicht um eine grobe Fehlschätzung handelt, bei einem Verkaufspreis von mehr als 54 Dollar pro Tonne und einer Produktion von 10,000 Tonnen pro Tag geschafft wird, dass ein EBITDA von 72 M/ Annum durchaus realistisch ist. Die 82M USD kommen dann dadurch zustande dass man 65% statt 62% verkauft also auch hier scheint das realistisch zu sein.

Wenn dem so wäre, dann reden wir hier von einem PE von 1,5 was ziemlich zügig zu höheren Kursen führen würde. Eine Kursverdopplung wäre ein nichts - Verfünfachung durchaus möglich.

Warum das nicht schon längst so ist?

Da zeigst du vermutlich ziemlich viel wahres selbst auf - die Beteiligten HF fühlen sich mit ihrer Position gross genug und wollen zunächst mal tatsächliche Versprechen erfüllt sehen.

Ingesamt gitbt es auf dem Markt wenn es um Rohstoffe geht sicherlich interessantere Möglichkeiten als auf Eisenerz zu setzen. Das ist gerade nicht modern, denn der Preis liegt am Boden und die Überkapazitäten auch in den nächsten Jahren drückend.

Übrigens, dass das Management Kuranakh nicht früher stilllegte kann ich verstehen, denn dann wäre das Unternehmen plötzlich kein produzierendes Unternehmen mehr gewesen und da wäre jetzt vieles schwieriger gewesen. Da musste man die Wurst dem Schinken hinterher werfen.

Fazit:

Selbst bei fallendem Erzpreis bleibt man (bei der Produktionskostenannahme) im Gewinn und konkurrzenfähig.

Zusätzliches Capex und Kapitalbedarf erstmal nicht zu erwarten.

Die russische Seite hat Angefangen an dem Brückenschluss zu arbeiten, was weitere Kosteneinsparungen bringen würde was (bei aktuellen Erzpreisen zu einem PE von 1 führen würde), aber das dürfte nur als zusätzliches Bonbon angesehen werden, da noch minium 18 Monate bis zur Eröffnung).

Habe mir ein paar Aktien zu gelegt und würde die Position weiter ausbauen sobald sich herausstellt, dasss die 34 realistisch sind, was leider erst nach einer Zeit der laufenden Produktion festzustellen sein wird. Da die fortlaufende Produktion aber Anfang Oktober starten wird sollte es hier in den nächsten 12 Monaten klarheit geben.

Wenn wir davon ausgehen würden, dass es sich bei den Produktionskosten von 34 Dollar nicht um eine grobe Fehlschätzung handelt, bei einem Verkaufspreis von mehr als 54 Dollar pro Tonne und einer Produktion von 10,000 Tonnen pro Tag geschafft wird, dass ein EBITDA von 72 M/ Annum durchaus realistisch ist. Die 82M USD kommen dann dadurch zustande dass man 65% statt 62% verkauft also auch hier scheint das realistisch zu sein.

Wenn dem so wäre, dann reden wir hier von einem PE von 1,5 was ziemlich zügig zu höheren Kursen führen würde. Eine Kursverdopplung wäre ein nichts - Verfünfachung durchaus möglich.

Warum das nicht schon längst so ist?

Da zeigst du vermutlich ziemlich viel wahres selbst auf - die Beteiligten HF fühlen sich mit ihrer Position gross genug und wollen zunächst mal tatsächliche Versprechen erfüllt sehen.

Ingesamt gitbt es auf dem Markt wenn es um Rohstoffe geht sicherlich interessantere Möglichkeiten als auf Eisenerz zu setzen. Das ist gerade nicht modern, denn der Preis liegt am Boden und die Überkapazitäten auch in den nächsten Jahren drückend.

Übrigens, dass das Management Kuranakh nicht früher stilllegte kann ich verstehen, denn dann wäre das Unternehmen plötzlich kein produzierendes Unternehmen mehr gewesen und da wäre jetzt vieles schwieriger gewesen. Da musste man die Wurst dem Schinken hinterher werfen.

Fazit:

Selbst bei fallendem Erzpreis bleibt man (bei der Produktionskostenannahme) im Gewinn und konkurrzenfähig.

Zusätzliches Capex und Kapitalbedarf erstmal nicht zu erwarten.

Die russische Seite hat Angefangen an dem Brückenschluss zu arbeiten, was weitere Kosteneinsparungen bringen würde was (bei aktuellen Erzpreisen zu einem PE von 1 führen würde), aber das dürfte nur als zusätzliches Bonbon angesehen werden, da noch minium 18 Monate bis zur Eröffnung).

Habe mir ein paar Aktien zu gelegt und würde die Position weiter ausbauen sobald sich herausstellt, dasss die 34 realistisch sind, was leider erst nach einer Zeit der laufenden Produktion festzustellen sein wird. Da die fortlaufende Produktion aber Anfang Oktober starten wird sollte es hier in den nächsten 12 Monaten klarheit geben.

Eisenerz rocks

...und wenn Eisenerz tatsächlich dreht, so wie es aktuell aussieht bestehen sogar Riesenchancen auf einen Megaturnarround und so sieht es gerade aus nach meiner Einschätzung.Gestern und heute gab es extrem grosses Volumen in HK bei steigenden Notierungen. Hatte mir die letzten Konferenzcalls angehört und das klang alles recht positiv hinsichtlich eines Produktionseintritts. Das Management sprach von sehr sehr positiven Erwartungen für ein erfolgreiches Jahr 2017 und jetzt kommt zu der Situation auch noch ein stark steigender Erzpreis.

Also für mich ist die Aktie hier ein klarer Kauf.

Antwort auf Beitrag Nr.: 53.671.209 von Tim_Woelke am 11.11.16 09:34:39Endlich ist der Durchbruch, der sich im Kurs schon seit August zeigt, da. Da hat sich viel Druck aufgebaut; mal schauen, wo die Aktie nun hintendiert.

Antwort auf Beitrag Nr.: 53.709.723 von wrkmq am 16.11.16 19:33:37

gestern bestätigter Kreditroll mit der SberBank sowie eine sinnige Handelsfinanzierungslinie.

http://www.ircgroup.com.hk/attachment/2016112108020100002667…

heute nun die erfreuliche Meldung der 100,000ten Tonne Eisenerz aus K&S zusammen mit dem Hinweis dass zumindest 60% Kapazität schonmal erreicht wurden.

http://www.ircgroup.com.hk/attachment/2016112208020200002667…

Die Message heute war vermutlich nur in Vorbereitung des Interviews von Herrn Hambro bei Bloomberg, aber das hört sich auch alles in allem sehr positiv an. mit den dort versprochenen 300k USD am Tag bei aktuellen Preisen ist das ein Jahresgewinn von 110 MUSD. Bei aktueller Bewertung also ein KGV von 2,3. Da müsste noch was Luft im Preis nach oben sein.

Wenn wir ab hier verdoppeln dann wären wir bei nem KGV von unter 5, was wohl als recht konservativ zu bezeichnen wäre.

Positive News und nachhaltiger Bruch des Downtrends...

Tendenz schlägt in die richtige Richtung und auch die letzten Announcements von IRC sind positiv -gestern bestätigter Kreditroll mit der SberBank sowie eine sinnige Handelsfinanzierungslinie.

http://www.ircgroup.com.hk/attachment/2016112108020100002667…

heute nun die erfreuliche Meldung der 100,000ten Tonne Eisenerz aus K&S zusammen mit dem Hinweis dass zumindest 60% Kapazität schonmal erreicht wurden.

http://www.ircgroup.com.hk/attachment/2016112208020200002667…

Die Message heute war vermutlich nur in Vorbereitung des Interviews von Herrn Hambro bei Bloomberg, aber das hört sich auch alles in allem sehr positiv an. mit den dort versprochenen 300k USD am Tag bei aktuellen Preisen ist das ein Jahresgewinn von 110 MUSD. Bei aktueller Bewertung also ein KGV von 2,3. Da müsste noch was Luft im Preis nach oben sein.

Wenn wir ab hier verdoppeln dann wären wir bei nem KGV von unter 5, was wohl als recht konservativ zu bezeichnen wäre.

ach vergessen hier noch der Link zum Bloomberg Interview:

http://www.bloomberg.com/news/videos/2016-11-22/irc-chairman…

http://www.bloomberg.com/news/videos/2016-11-22/irc-chairman…

Antwort auf Beitrag Nr.: 53.746.185 von Tim_Woelke am 22.11.16 12:16:10Das böse Erwachen wird hier wie immer bald kommen, wenn sie die echten operativen Kosten von K+S auf den Tisch legen müssen und es sich zeigt, dass Eisenerz nicht weiter steigen kann.

Ich bin froh, dass ich nun bei 0,30 HKD raus bin.

Ich bin froh, dass ich nun bei 0,30 HKD raus bin.

Antwort auf Beitrag Nr.: 53.751.363 von startvestor am 22.11.16 22:36:54

Wem IRC schon zu teuer ist, der kann mal auf Petropavlovsk (POG) schauen.

Die haben einen 35,8 % Anteil an IRC und sind noch zum Schnaeppchenpreis zu haben.

Grossaktionaer Petropavlovsk

IRC heute wieder mit schoenem Anstieg in Hongkong.Wem IRC schon zu teuer ist, der kann mal auf Petropavlovsk (POG) schauen.

Die haben einen 35,8 % Anteil an IRC und sind noch zum Schnaeppchenpreis zu haben.

Erfreuliche Entwicklung

Da die Produktion in K&S immer greifbarer scheint springt dann auch tatsächlich der Kurs an. Naja nicht wirklich ein Zufall sondern zusammen mit dem mittlerweile schön steigenden Eisenerzpreis ja auch ein erwartbarer Umstand.Mit akutellem Eisenerzpreis (unter der angenommenen Kostenstruktur) ergibt sich wohl ein EBITDA von etwa 100 Mio USD - da vergleichbar Unternehmen mit einem EBITDA Multiplikator von etwa 6-12 gepreist werden erscheint IRC mit einer 3,5 noch verdopplungsfähig.

Speziell da in diese schnelle Betrachtung ja weitere Assets oder auch eine Ausbaureserve in K&S überhaupt gar nicht eingepreist sind.

Eine Kleinigkeit erschein mir auch noch erwähnenswert:

Hong Kong SFC and CSRC Announce Launch Date of Shenzhen-Hong Kong Stock Connect

ab dem 5. Dezember können Festlandchinesen direkt in HK investieren. Wäre ja ganz schön wenn ein paar ruhigblutige und investitionsfreudige Chinesen als weitere Investorengruppe in die IRC einstiegen und für weiteres Kapital sorgen. Man weiss ja nicht wie und ob das tatsächlich so ein Einschlag sein wird wie einige erwarten, aber fest steht, dass es sicherlich kein Schaden sein kann... Strong Long !

Viele Jahre hat es gedauert, aber nun bin ich hier wieder eingestiegen. Ich gehe davon aus, dass die nächsten Quartalszahlen vom Markt positiv aufgenommen werden und der Kurs noch sehr stark steigen kann in 2017.

Der Eisenerzpreis kann jetzt auch auf Wallstreet:online aufgerufen und z.B. in die Watchlist aufgenommen werden:

www.wallstreet-online.de/rohstoffe/eisenerzpreis

www.wallstreet-online.de/rohstoffe/eisenerzpreis

Antwort auf Beitrag Nr.: 55.179.296 von thschmidt am 21.06.17 16:35:34Dankeschoen!

Kaum Bewegung bei dieser Aktie und wenn dann nur Südwärts.

Neues Jahr und neues Glück. Bin gespannt wann K+S komplett hochgefahren ist. Wenn die Rohstoffpreise dann noch mitziehen ist hier viel möglich.

Antwort auf Beitrag Nr.: 54.408.172 von Ramses21 am 24.02.17 22:46:13 Also in 2017 war es ja nichts mit den erwarteten Kurssteigerungen...aber noch Mal verkaufe ich nicht zu früh wie bei Western Zagros. 😭

Der Eisenerzpreis hält sich gut. Bin auf die neuen Zahlen gespannt und auf das Update bezüglich K+S.

Antwort auf Beitrag Nr.: 56.816.929 von Ramses21 am 24.01.18 19:23:25Und die Zahlen für Q4 gibt es morgen.

Die aktuellen Kurse sind wirklich bitter. Eisenerz ist nicht so schlecht das die Kurse gerechtfertigt wären. Wenn die Kurse noch länger so niedrig bleiben werde ich kräftig zukaufen.

Antwort auf Beitrag Nr.: 57.729.385 von Ramses21 am 09.05.18 19:22:03Das wäre mutig. Habe noch eine Mini-Posi hier und beobachte daher IRC noch. Die Zahlen sind einfach gruselig. Keine Ahnung, wie die jemals mit den hohen Zinsen klarkommen wollen, wenn die weiter so langsam vorankommen mit K&S. Ob ich noch die 100%-Auslastung dort erlebe?

Antwort auf Beitrag Nr.: 57.730.573 von startvestor am 09.05.18 22:46:54Ein wenig Phantasie gehört natürlich dazu.

Vale hat gestern gute Zahlen vorgelegt Dank Eisenerz. Mit ein Wenig Ausdauer ist bei IRC einiges zu holen.

Am 27. Juli gibt es ein Update zum zweiten Quartal und am 07. August eine Aktionärsversammlung.

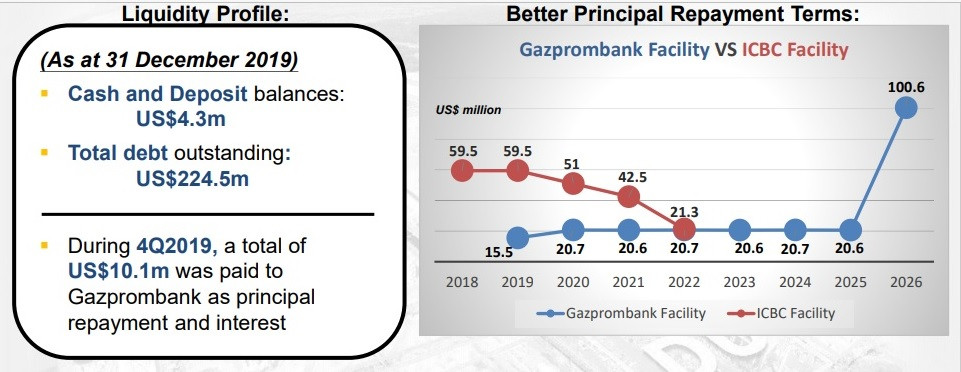

Antwort auf Beitrag Nr.: 58.301.825 von Ramses21 am 25.07.18 20:10:14Versteh einer die Börse. IRC kriegt heute die Umschuldung durch, alles gelöst. Peter Hambro ersetzt seinen Sohn als Chairman. Und der Kurs stürzt ab aufs Allzeittief. MK nun bei ca. 45 Mio. USD.

Bringt mich ins Grübeln. IRC ist zwar operativ ein Albtraum, aber chancenlos nun auch wieder nicht.

Bringt mich ins Grübeln. IRC ist zwar operativ ein Albtraum, aber chancenlos nun auch wieder nicht.

Antwort auf Beitrag Nr.: 59.470.806 von startvestor am 19.12.18 14:58:47Eine Analyse. Erst mal zur Umfinanzierung auf die Gazprombank:

http://www.ircgroup.com.hk/attachment/2018121907470200003353…

- 240 Mio. USD bis 2026 (160 - 5 je Q zurückzuzahlen , 80 in 2026)

(Zins: 5,7% und 7,7%) - jeweils + Libor (derzeit 3% p.a.)

(ergibt: 14 + 8,5 p.a. = 22,5 = ca. 5,6 Mio. je Q)

Die Daten des Jahres:

H1/2018:

Umsatz: 70,2 Mio. USD

Gross Profit: 8,8 Mio.

EBITDA: 11,8 Mio.

Afa: 9,1 Mio.

Finanzkosten: 10,3 Mio.

Gewinn Akt.: -15,6 Mio. USD

net op CF: 9,3 Mio.

Capex: 2,2 Mio.

Cash: 10 Mio. USD

W/C: -74,4 Mio.

Schulden: 223 Mio.

Verbindl.: 294 Mio.

EK Akt.: 235,5 Mio.

Prod.: 1,084 Mio. t

Opex je t: ca. 51 USD/t (18 für Transport)

Q3/2018:

- Auslastung: 77%

- 617 Tsd. t Fe prod. (+31% Y/Y) (Q4 wird wohl schlechter)

- Cash: 19 Mio. USD

- Schulden: 233 Mio.

Kann man das nun für 45 Mio. USD an MK kaufen? Das wären 0.05 HKD je Aktie. Die Reserven sind ja riesig und man träumt nun sogar von 96 Mio. EBITDA p.a. Aber operativ sieht nix danach aus.

Ich stelle mal ein Limit rein, aber deutlich unter 0.04 HKD.

http://www.ircgroup.com.hk/attachment/2018121907470200003353…

- 240 Mio. USD bis 2026 (160 - 5 je Q zurückzuzahlen , 80 in 2026)

(Zins: 5,7% und 7,7%) - jeweils + Libor (derzeit 3% p.a.)

(ergibt: 14 + 8,5 p.a. = 22,5 = ca. 5,6 Mio. je Q)

Die Daten des Jahres:

H1/2018:

Umsatz: 70,2 Mio. USD

Gross Profit: 8,8 Mio.

EBITDA: 11,8 Mio.

Afa: 9,1 Mio.

Finanzkosten: 10,3 Mio.

Gewinn Akt.: -15,6 Mio. USD

net op CF: 9,3 Mio.

Capex: 2,2 Mio.

Cash: 10 Mio. USD

W/C: -74,4 Mio.

Schulden: 223 Mio.

Verbindl.: 294 Mio.

EK Akt.: 235,5 Mio.

Prod.: 1,084 Mio. t

Opex je t: ca. 51 USD/t (18 für Transport)

Q3/2018:

- Auslastung: 77%

- 617 Tsd. t Fe prod. (+31% Y/Y) (Q4 wird wohl schlechter)

- Cash: 19 Mio. USD

- Schulden: 233 Mio.

Kann man das nun für 45 Mio. USD an MK kaufen? Das wären 0.05 HKD je Aktie. Die Reserven sind ja riesig und man träumt nun sogar von 96 Mio. EBITDA p.a. Aber operativ sieht nix danach aus.

Ich stelle mal ein Limit rein, aber deutlich unter 0.04 HKD.

Antwort auf Beitrag Nr.: 59.485.923 von startvestor am 21.12.18 00:59:20Ich vermute mal, die Anleger hat v.a. der Zins des neuen Kredits verschreckt. Es sind durchschnittlich 9,4%, 2017 waren es noch 6,4%. Da spielen auch der LIBOR und also die FED ihre Rolle.

Die nächste News kommt nun erst mit den Q4-Zahlen, von denen ich im russischen Winter wenig gutes erwarte. Daher wird auch Q1 nicht überragen. Eisenerz wird auch nicht auf 100 USD steigen.

Insofern nehme ich mein Limit runter auf 0,02 HKD, können auch noch 0,01 werden.

Bleibt zu hoffen, dass sie 2019 in Richtung 3 Mio. t kommen, die Brücke fertig wird, Kosten fallen und Eisenerz steigt. Das dauert aber alles, falls es überhaupt passiert.

Die nächste News kommt nun erst mit den Q4-Zahlen, von denen ich im russischen Winter wenig gutes erwarte. Daher wird auch Q1 nicht überragen. Eisenerz wird auch nicht auf 100 USD steigen.

Insofern nehme ich mein Limit runter auf 0,02 HKD, können auch noch 0,01 werden.

Bleibt zu hoffen, dass sie 2019 in Richtung 3 Mio. t kommen, die Brücke fertig wird, Kosten fallen und Eisenerz steigt. Das dauert aber alles, falls es überhaupt passiert.

Antwort auf Beitrag Nr.: 59.492.346 von startvestor am 21.12.18 19:13:27Heute kam Q4, grauenhaft. Produktion gg. Q3 gefallen und in Q1 ists noch schlechter, Trockeneinheit arbeitet fehlerhaft. Keine Ahnung, welche Chinesen das Ding heute gekauft haben. Immer noch zu viel Fantasie hier drin.

http://www.ircgroup.com.hk/attachment/2019012907350200003386…

http://www.ircgroup.com.hk/attachment/2019012907350200003386…

Antwort auf Beitrag Nr.: 59.738.769 von startvestor am 29.01.19 19:04:21Aber der erste Monat von Q1 ist auch schon vorbei und ab April wird es sicher besser werden. Die Zuwächse im Jahresvergleich von Q4 finde ich nicht schlecht.

Antwort auf Beitrag Nr.: 59.759.769 von Ramses21 am 31.01.19 18:53:45Der Markt hat die Hoffnung nicht aufgegeben, aber v.a., weil der Eisenerzpreis wg. der Vale-Katastrophe stark gestiegen ist.

Wird IRC jemals vernünftig gemanaged? Kann man ja fast nicht glauben. Im Bericht stand z.B., dass sie wieder über die Vanadium-Prod. nachdenken. Dummerweise etwas spät, der Hype ist schon wieder vorbei.

Wird IRC jemals vernünftig gemanaged? Kann man ja fast nicht glauben. Im Bericht stand z.B., dass sie wieder über die Vanadium-Prod. nachdenken. Dummerweise etwas spät, der Hype ist schon wieder vorbei.

Antwort auf Beitrag Nr.: 59.762.841 von startvestor am 31.01.19 23:45:36Mal sehen wie der kurs von IRC sich weiter entwickelt. Die Brücke über den Amur muss ja auch bald eröffnet werden.

Und der gestiegene Erzpreis ist sicher auch hilfreich. Warmes Wetter wäre auch hilfreich.

Das einzige was mich ärgert ist nicht zugekauft zu haben wie Hambro.😩

K+S arbeitet nun bei 100 % nach der News heute. Mal schauen was der kurz die nächsten Wochen daraus macht.

Gestern gab es nun einmal eine positive Nachricht zum erwarteten Gewinn für das erste Halbjahr. Schön das ich im Mai bei Kursen von Euro 0,011 zegekauft habe. Das warten könnte nun endlich ein Ende haben.

hat bestimmt noch keiner bemerkt: heute + 30% kursanstieg (wurde auch mal zeit)

https://www.reuters.com/companies/1029.HK/profile

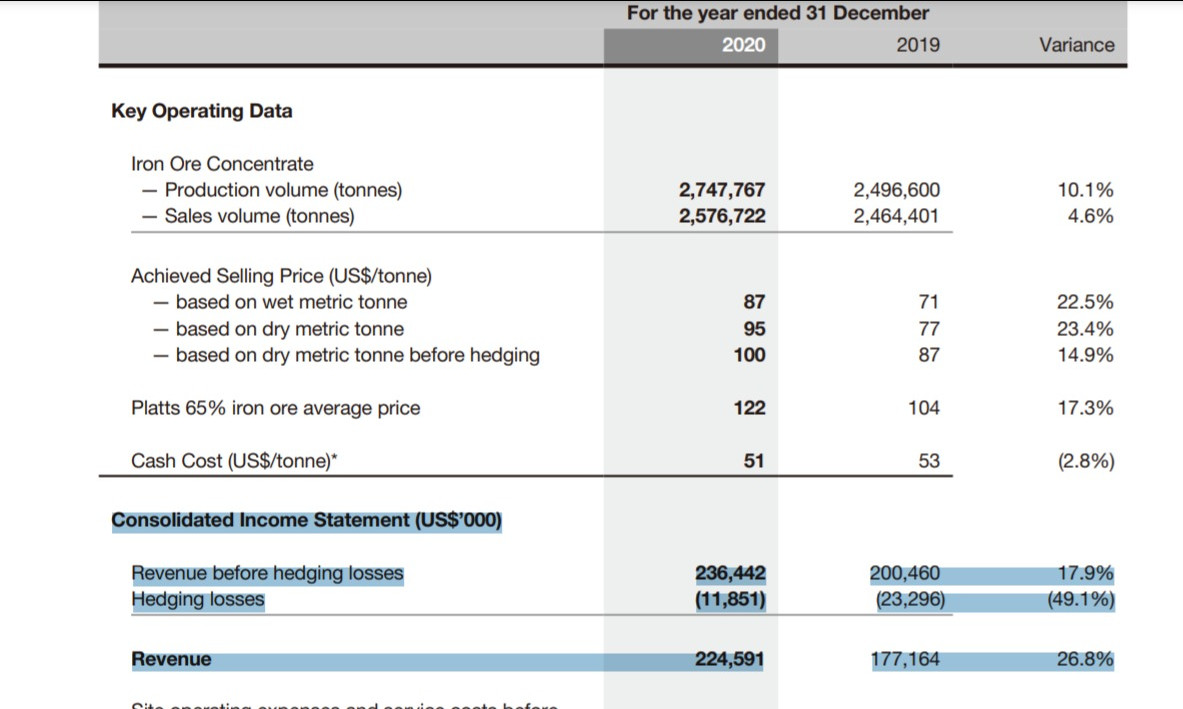

haben jetzt eine mcap von 98m usd und ca. 200m usd schulden

produzieren ca. 2,7m t eisenerz 65% zu 49 usd/t opex

aktueller preis pro tonne erz 62% ist 134 usd (für 65% erz gibts ca. 12 usd premium, wären 146 usd/t)

https://tradingeconomics.com/commodity/ironore62

2020 werden sie im schnitt ca. 120 usd/t erzielen. macht ca. 191m usd "rohertrag" (ich denke man muß noch transportkosten von ca. 18 usd/t abziehen dann blieben noch 143m usd als "rohertrag")

ich weiß jetzt nicht wo mein grober rechenfehler liegt, jedenfalls kommen die experten von Evaluate Research für 2020 auf ein net income von lediglich 12m usd. vielleicht kann sich das ja jemand erklären?

https://files.services/files/370/2020/1106/20201106120719_98…

https://www.reuters.com/companies/1029.HK/profile

haben jetzt eine mcap von 98m usd und ca. 200m usd schulden

produzieren ca. 2,7m t eisenerz 65% zu 49 usd/t opex

aktueller preis pro tonne erz 62% ist 134 usd (für 65% erz gibts ca. 12 usd premium, wären 146 usd/t)

https://tradingeconomics.com/commodity/ironore62

2020 werden sie im schnitt ca. 120 usd/t erzielen. macht ca. 191m usd "rohertrag" (ich denke man muß noch transportkosten von ca. 18 usd/t abziehen dann blieben noch 143m usd als "rohertrag")

ich weiß jetzt nicht wo mein grober rechenfehler liegt, jedenfalls kommen die experten von Evaluate Research für 2020 auf ein net income von lediglich 12m usd. vielleicht kann sich das ja jemand erklären?

https://files.services/files/370/2020/1106/20201106120719_98…

eigentlich müsste doch dieser fulminante preisanstieg doch stärker auf die shares von nornickel und

anglo american durchschlagen. schaun wir mal auf die nornickeldividende ende dezember.

anglo american durchschlagen. schaun wir mal auf die nornickeldividende ende dezember.

Antwort auf Beitrag Nr.: 66.004.202 von mitterland am 09.12.20 17:53:56Und aktuell liegt der Preis vom Eisenerz bei 150 USD. Ich ärgere mich nur das ich zu 1,1 Euro Cent nicht mehr gekauft habe. Da habe ich wieder nicht den Arsch in der Hose gehabt. Der Schuldenabbau sollte bei aktuellen Preisen gut voran gehen. Und der Preis von IRC ist ja auch schon kräftig gestiegen. Liege selbst aber noch im Minus. Kann aber sehr lange warten. Das hat bei Greenland Minerals bis jetzt auch sehr erfolgreich geklappt.

Antwort auf Beitrag Nr.: 65.937.924 von jomic am 03.12.20 17:07:31Ein Problem liegt darin, dass IRC ihr hochwertiges Eisenerz geradezu verramscht. Lt. Q3-Meldung (Graphik S.3) betrug der Durchschnittspreis für Q2 U$108/t. Demgegenüber erzielte IRC im Q2 lediglich einen durchschnittlichen Verkaufserlös (vor Hedging) von U$85/t. Im Hj-Bericht auf S.5 erklärt IRC dies wie folgt:

"Although K&S is strategically located at the doorstep of its Chinese market, most of the major Chinese steel mills nearby are owned or controlled by the same corporate organisation. This means that in the north-eastern part of China, IRC is operating in a semi-captive market, where low transportation costs play an important positive role on the delivered cost of its product but its

bargaining power in sales is negatively affected. This means that our Chinese customers expect a discount to the benchmark Platts price for our sales and we havelittle power to resist these monopolistic requests. "

Und am 17.12 gab es noch ein Meldung, dass wegen logistischer Probleme z.T. auf Halde produziert wird

"Although K&S is strategically located at the doorstep of its Chinese market, most of the major Chinese steel mills nearby are owned or controlled by the same corporate organisation. This means that in the north-eastern part of China, IRC is operating in a semi-captive market, where low transportation costs play an important positive role on the delivered cost of its product but its

bargaining power in sales is negatively affected. This means that our Chinese customers expect a discount to the benchmark Platts price for our sales and we havelittle power to resist these monopolistic requests. "

Und am 17.12 gab es noch ein Meldung, dass wegen logistischer Probleme z.T. auf Halde produziert wird

Antwort auf Beitrag Nr.: 66.253.818 von IllePille am 01.01.21 13:40:34Es gibt nichts, was die nicht falsch machen können.

Antwort auf Beitrag Nr.: 66.254.595 von startvestor am 01.01.21 15:06:39Stimmt, aber genau das verspricht Besserung und entsprechenden Gewinn. Genauso wie bei POG.

Antwort auf Beitrag Nr.: 66.253.818 von IllePille am 01.01.21 13:40:34danke illepille für die info

warum irc ihr erz gar so günstig verkauft ist merkwürdig. ich glaube ja gerne dass die chinesen besser verhandeln, aber das sich der angebliche vorteil der nahen lage zu den abnehmern dann aber zu solchen preisnachteilen führt macht mich misstrauisch ob hier bei den preisverhandlungen alles mit rechten dingen zugeht. es ist zumindest völlig unplausibel. Bei den jetzt hohen preisen und hoher nachfrage sollten aber selbst irc bald in der lage sein bald zu regulären preisen zu verkaufen, ggf. an andere abnehmer.

petropavlovsk (POG) hält ja 31% an irc. https://petropavlovskplc.com/investors/irc-ltd/

ich bin auch seit ca. 5 jahren in pog investiert. dort wars ähnlich mit dem goldpreis. nachdem pog ein paar jahre fast pleite ging, hat sich der goldpreis ab 2016 wieder erholt. pog hat aber gefühlt (zumindest nach meiner erinnerung) jedes jahr erklärt warum sie leider nur begrenzt vom gestiegenen preis profitieren. anfangs war das investment in pog ein ärgernis, seit ca. 1,5 jahren läufts kursmäßig gut, obwohl immer noch oder wieder chaos herrscht.

ich denke/hoffe das irc schneller gut laufen wird. ich bin bei eisenerz auch noch bei black iron investiert. die scheinen mir nach dem anstieg immer noch interessant. aber haben jetzt ne mcap von 65m usd und brauchen ne capex von >500m usd um eine mine mit 4m t/a zu bauen. irc hat ne mcap von 125m usd und bestehende mine mit 3,2m t/a und das ca. 100km von china entfernt. dazu kommen noch die schulden von 200-300m usd. in summe find ich irc vom kurspotential aber jetzt deutlich attraktiver.

meine 3. investment in eisen ist vanadium one iron (VONE). Die haben eine mcap von ca. 10m cad und einen NPV >1,5 mrd cad. müsste auch höchst rentabel sein. kann aber nicht abschätzen, wie hoch die wahrscheinlichkeit ist, das die mine mal gebaut wird. Vielleicht kann ja mal jemand drübergucken, der mehr versteht als ich.

grüße jomic

warum irc ihr erz gar so günstig verkauft ist merkwürdig. ich glaube ja gerne dass die chinesen besser verhandeln, aber das sich der angebliche vorteil der nahen lage zu den abnehmern dann aber zu solchen preisnachteilen führt macht mich misstrauisch ob hier bei den preisverhandlungen alles mit rechten dingen zugeht. es ist zumindest völlig unplausibel. Bei den jetzt hohen preisen und hoher nachfrage sollten aber selbst irc bald in der lage sein bald zu regulären preisen zu verkaufen, ggf. an andere abnehmer.

petropavlovsk (POG) hält ja 31% an irc. https://petropavlovskplc.com/investors/irc-ltd/

ich bin auch seit ca. 5 jahren in pog investiert. dort wars ähnlich mit dem goldpreis. nachdem pog ein paar jahre fast pleite ging, hat sich der goldpreis ab 2016 wieder erholt. pog hat aber gefühlt (zumindest nach meiner erinnerung) jedes jahr erklärt warum sie leider nur begrenzt vom gestiegenen preis profitieren. anfangs war das investment in pog ein ärgernis, seit ca. 1,5 jahren läufts kursmäßig gut, obwohl immer noch oder wieder chaos herrscht.

ich denke/hoffe das irc schneller gut laufen wird. ich bin bei eisenerz auch noch bei black iron investiert. die scheinen mir nach dem anstieg immer noch interessant. aber haben jetzt ne mcap von 65m usd und brauchen ne capex von >500m usd um eine mine mit 4m t/a zu bauen. irc hat ne mcap von 125m usd und bestehende mine mit 3,2m t/a und das ca. 100km von china entfernt. dazu kommen noch die schulden von 200-300m usd. in summe find ich irc vom kurspotential aber jetzt deutlich attraktiver.

meine 3. investment in eisen ist vanadium one iron (VONE). Die haben eine mcap von ca. 10m cad und einen NPV >1,5 mrd cad. müsste auch höchst rentabel sein. kann aber nicht abschätzen, wie hoch die wahrscheinlichkeit ist, das die mine mal gebaut wird. Vielleicht kann ja mal jemand drübergucken, der mehr versteht als ich.

grüße jomic

Antwort auf Beitrag Nr.: 66.263.115 von jomic am 02.01.21 22:06:32

Die Vowärtsverkäufe haben die abgeschlossen als der Erzpreis halt noch nicht bei USD 155 lag. Aber genau das verspricht ja Besserung. Also ich habe nachgekauft. Und freue mich schon wenn ich zu einem sehr viel höheren Preis verkaufen kann.

Zitat von jomic: danke illepille für die info

warum irc ihr erz gar so günstig verkauft ist merkwürdig.

Die Vowärtsverkäufe haben die abgeschlossen als der Erzpreis halt noch nicht bei USD 155 lag. Aber genau das verspricht ja Besserung. Also ich habe nachgekauft. Und freue mich schon wenn ich zu einem sehr viel höheren Preis verkaufen kann.

Antwort auf Beitrag Nr.: 66.263.115 von jomic am 02.01.21 22:06:32das sich der angebliche vorteil der nahen lage zu den abnehmern dann aber zu solchen preisnachteilen führt macht mich misstrauisch ob hier bei den preisverhandlungen alles mit rechten dingen zugeht. es ist zumindest völlig unplausibel. Bei den jetzt hohen preisen und hoher nachfrage sollten aber selbst irc bald in der lage sein bald zu regulären preisen zu verkaufen, ggf. an andere abnehmer.

zumindest in dem jüngeren Umfeld, wo der IO-Preis infolge hoher Nachfrage und (vorgeblicher) Sorgen vor unzureichender Versorgung massiv gestiegen ist, erscheint die Aussage bzgl. einer schlechten Verhandlungsposition unglaubwürdig. Das Gegenteil müsste nun der Fall sein.

Unabhängig davon sollte IRC grundsätzlich von dem höheren IO-Preis profitieren können, selbst wenn weiterhin mit Abschlag auf den Referenzpreis verkauft werden müsste. Erschwerend kommen allerdings die aktuellen logistischen Probleme (Meldung vom 17.12) hinzu, die eine Partizipation am hohen IO-Preis in 2021 zunächst verhindern. Die Frage ist letztlich, wie lange der IO-Preis auf diesem hohen Niveau bleibt. Davon hängt ein etwaiger Investmentcase bei IRC ab, denn mit Preisen mit im 1.Hj kann IRC zwar überleben, aber Kursphantasie ergäbe sich kaum. Immerhin: die Zahlen für das 2.Hj 2020 sollten theoretisch sehr erfreulich ausfallen.

Das Hedging ist nebenbei das kleinere Problem, wie ein Blick in den Hj-Bericht zeigt:

Revenue before hedging losses 109,8 Mio

Hedging losses (3,66 Mio)

Net Revenue 106,2 Mio

Aber ein Wegfall verbessert natürlich in Zukunft das Ergebnis

zumindest in dem jüngeren Umfeld, wo der IO-Preis infolge hoher Nachfrage und (vorgeblicher) Sorgen vor unzureichender Versorgung massiv gestiegen ist, erscheint die Aussage bzgl. einer schlechten Verhandlungsposition unglaubwürdig. Das Gegenteil müsste nun der Fall sein.

Unabhängig davon sollte IRC grundsätzlich von dem höheren IO-Preis profitieren können, selbst wenn weiterhin mit Abschlag auf den Referenzpreis verkauft werden müsste. Erschwerend kommen allerdings die aktuellen logistischen Probleme (Meldung vom 17.12) hinzu, die eine Partizipation am hohen IO-Preis in 2021 zunächst verhindern. Die Frage ist letztlich, wie lange der IO-Preis auf diesem hohen Niveau bleibt. Davon hängt ein etwaiger Investmentcase bei IRC ab, denn mit Preisen mit im 1.Hj kann IRC zwar überleben, aber Kursphantasie ergäbe sich kaum. Immerhin: die Zahlen für das 2.Hj 2020 sollten theoretisch sehr erfreulich ausfallen.

Das Hedging ist nebenbei das kleinere Problem, wie ein Blick in den Hj-Bericht zeigt:

Revenue before hedging losses 109,8 Mio

Hedging losses (3,66 Mio)

Net Revenue 106,2 Mio

Aber ein Wegfall verbessert natürlich in Zukunft das Ergebnis

Antwort auf Beitrag Nr.: 66.265.220 von IllePille am 03.01.21 11:11:22Die hatten und haben ja diese chinesischen Investoren. Für die gabs damals Preisnachlässe. Komisch, warum IRC das nicht erwähnt.

Ist denn eigentlich die Brücke nun fertig?

Ist denn eigentlich die Brücke nun fertig?

Antwort auf Beitrag Nr.: 66.267.371 von startvestor am 03.01.21 15:52:02Ist denn eigentlich die Brücke nun fertig?

nicht ganz...

According to the report of the Russian media citing the interim governor of the Jewish Autonomous Region, the Bridge is expected to complete in December 2021 and will be operational from March 2022 onwards.

(Q2-Bericht,S.8)

nicht ganz...

According to the report of the Russian media citing the interim governor of the Jewish Autonomous Region, the Bridge is expected to complete in December 2021 and will be operational from March 2022 onwards.

(Q2-Bericht,S.8)

lese gerade ältere Meldungen quer. Längerfristig Investierte könnten sich zu Recht veräppelt vorkommen, was die Fertigstellung der Brücke anbelangt:

27 March 2019:

"...The full construction of the bridge is scheduled to complete in July 2019 and is expected to be operational later in 2019..."

30 December 2019:

"...The Amur River Bridge is expected to complete by the end of 2020 according to the media..."

23 October 2020:

"...According to the report of the Russian media citing the interim governor of the Jewish Autonomous Region, the Bridge is expected to complete in December 2021 and will be operational from March 2022 onwards..."

Klingt ein wenig nach Schilda...

27 March 2019:

"...The full construction of the bridge is scheduled to complete in July 2019 and is expected to be operational later in 2019..."

30 December 2019:

"...The Amur River Bridge is expected to complete by the end of 2020 according to the media..."

23 October 2020:

"...According to the report of the Russian media citing the interim governor of the Jewish Autonomous Region, the Bridge is expected to complete in December 2021 and will be operational from March 2022 onwards..."

Klingt ein wenig nach Schilda...

Antwort auf Beitrag Nr.: 66.267.803 von IllePille am 03.01.21 16:55:09Wenn du wüsstest, wann das mit der Brücke angefangen hat. Ich glaube, ich höre schon fast 10 Jahre davon.

Antwort auf Beitrag Nr.: 66.267.548 von IllePille am 03.01.21 16:14:04Ja IllePille, die Brücke scheint nie fertig zu werden. Aber das lässt auch Luft nach oben zu. Jetzt wird das Management zunächst den Verkaufspreis verbessern und irgendwann wird auch die Brücke fertig. Fantasie um Verbesserungen zu sehen muss man zunächst mitbringen. Aber wenn alles schon gut wäre, wäre der Kurs auch bereits viel höher. Das Vorkommen ist vorhanden und die Mine verdient Geld.

Antwort auf Beitrag Nr.: 66.267.803 von IllePille am 03.01.21 16:55:09

Was ist denn für dich langfristig? Es gibt da Menschen für die ist schon ein halbes Jahr sehr lang. Im übrigen läuft es bei Bluejay äußerst gut. Da sind die 200 Prozent fast schon eingesackt. Da bin ich im Sommer 2020 eingestiegen.

Zitat von IllePille: lese gerade ältere Meldungen quer. Längerfristig Investierte könnten sich zu Recht veräppelt vorkommen, was die Fertigstellung der Brücke angeht

Klingt ein wenig nach Schilda...