Jagenberg (WKN 621203) -- Squeeze-Out per Kapitalerhöhung? - 500 Beiträge pro Seite

eröffnet am 11.04.05 21:30:12 von

neuester Beitrag 13.03.09 19:10:03 von

neuester Beitrag 13.03.09 19:10:03 von

Beiträge: 242

ID: 974.028

ID: 974.028

Aufrufe heute: 0

Gesamt: 20.757

Gesamt: 20.757

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2796 | |

| vor 50 Minuten | 2549 | |

| heute 13:50 | 1534 | |

| vor 37 Minuten | 1118 | |

| vor 41 Minuten | 1098 | |

| heute 15:09 | 1045 | |

| vor 31 Minuten | 971 | |

| vor 28 Minuten | 955 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Hallo,

im folgenden schildere ich Euch meine Überlegungen zum bevorstehenden Squeeze-Out bei der Jagenberg AG (WPKN 621203). Bei dieser Aktie handelt es sich um ein relativ illiquides Papier. Wen dies nicht stört, ist herzlich eingeladen, über dieses in meinen Augen chancenreiche Investment diskutieren.

Grundkapital

Das Grundkapital der Jagenberg AG ist eingeteilt in 12 Mio. Stamm- und 8 Mio. Vorzugsaktien. Börsennotiert sind lediglich die Vorzugsaktien. Letztere sind derzeit stimmberechtigt, da die Vorzugsdividende bereits seit mehreren Jahren nicht mehr gezahlt wurde. Zum 31.12.04 befanden sich 93,7% des Grundkapital (99,6% der Stamm- und 84,8% der Vorzugsaktien) im Besitz der Kleinewefers Beteiligungs-GmbH.

Geschäftstätigkeit und –verlauf

Nach zahlreichen Desinvestitionen und zwei Unternehmenskäufen präsentiert sich die ehemalige Rheinmetall-Tochter Jagenberg heute als ein auf den Bereich Folientechnik konzentrierter Maschinenbaukonzern. Im Jahr 2004 erwirtschaftete Jagenberg einen Umsatz von 124,6 Mio. Euro und erzielte ein Jahresüberschuss von 8,5 Mio. Euro bzw. 0,43 Euro je Aktie. Zu berücksichtigen ist jedoch, dass der Jahresüberschuss durch zwei außerordentliche Effekte positiv beeinflusst wurde: Erstens verbesserte eine Zuschreibung auf Immobilien den Jahresüberschuss um 3,5 Mio. Euro und zweitens erhöhte sich das Ergebnis aufgrund der Aktivierung latenter Steuern um 2,9 Mio. Euro. Doch auch bei einer Bereinigung dieser Geschäftsvorfälle wurde ein positives Ergebnis in Höhe von 2,5 Mio. Euro bzw. 0,13 Euro je Aktie erzielt.

Geschäftsaussichten

Die Aussichten für weiteres Wachstum bei Jagenberg sind gut. Der Auftragseingang von 130,5 Mio. Euro spricht neben Konsolidierungseffekten (Pagendarm und WT Wickeltechnik wurden 2004 nur zeitanteilig konsolidiert) dafür, dass der Konzernumsatz im Jahr 2005 auf bis zu 145 Mio. Euro steigen könnte. Nach Auskunft der Gesellschaft soll das Betriebsergebnis weiter steigen. Dies ist insofern bemerkenswert, als dass das EBIT im Jahr 2004 in Höhe von 9,5 Mio. Euro mit 6,1 Mio. Euro von der Neubewertung der Immobilien profitierte. Ausgehend von einem EBIT 2005 in Höhe von 11 Mio. Euro rechne ich nach Abzug des Finanzergebnisses und der Auflösung latenter Steuern mit einem Jahresüberschuss von 7 Mio. Euro. Dieses Ergebnis würde zwar unter dem von 2004 liegen, wäre jedoch „ehrlich“ verdient und nicht von Sondereffekten positiv beeinflusst.

Bewertung

Der Turnaround von Jagenberg spiegelt sich in der Bewertung noch nicht wider. Auf Basis der aktuellen Marktkapitalisierung von 48,6 Mio. Euro ergibt sich nach Abzug der Nettoliquidität von 14,7 Mio. Euro ein Enterprise Value von 33,9 Mio. Euro. Mithin beträgt auf Basis der Schätzungen für 2005 das EV/Umsatz-Multiple 0,23, das EV/EBITDA-Multiple 2,4 und das EV/EBIT-Multiple 3,1. Das KGV 2005 liegt bei 6,9. Im Vergleich mit anderen Maschinenbauunternehmen fällt damit insbesondere die Bewertung des operativen Ergebnisses niedrig aus.

Kapitalmaßnahmen geplant

Am 5. April informierte Jagenberg per ad-hoc über zwei geplante Kapitalmaßnahmen. Erstens soll das Grundkapital von 51,2 Mio. auf 30 Mio. gesenkt werden. Der anteilig auf eine Aktie entfallende Betrag des Grundkapitals reduziert sich hierdurch von vormals 2,56 Euro auf 1,50 Euro. Zweitens wurde eine Kapitalerhöhung im Verhältnis 20:3 zu einem Ausgabepreis von 1,50 Euro avisiert.

Vorbereitung zum Squeeze-Out

Meines Erachtens zielen die geplanten Kapitalmaßnahmen ganz klar auf einen Squeeze-Out ab. Hierzu habe ich folgende Überlegungen:

1. Warum überhaupt eine Kapitalherabsetzung?

Das Aktiengesetz sieht vor, dass neue Aktien den gleichen Nennwert wie die alten haben müssen. Folglich hätten ohne Kapitalherabsetzung die neuen Aktien zu 2,56 Euro ausgegeben werden müssen, d.h. zu einem höheren Betrag als dem derzeitigen Börsenkurs. Dadurch hätte man das Ziel sicher erreicht, hätte aber relativ viel Geld einsetzen müssen.

2. Wozu die halbherzige Kaitalherabsetzung?

Theoretisch hätte Jagenberg den gesamten Bilanzverlust in der AG durch eine Kapitalherabsetzung auf 1 Euro ausgleichen können und damit bereits im nächsten Jahr wieder Dividende zahlen können. Dies ist in meinen Augen aber überhaupt nicht geplant. Die quasi halbe Kapitalherabsetzung dient meines Erachtens alleine dem Zweck, noch einen Bilanzverlust in der AG ausweisen zu können. Auf Basis des neuen IDW-Bewertungsstandards wirkt sich dies nämlich insofern nachteilig für die Minderheitsaktionäre aus, als dass bewertungsrelevante ausschüttungsfähige Beträge in die Zukunft verschoben werden können.

3. Warum überhaupt eine Kapitalerhöhung?

Die liquiden Mittel belaufen sich derzeit auf 19,2 Mio. Euro bzw. 21% der Bilanzsumme. Selbst wenn man die Finanzverbindlichkeiten berücksichtigt, verbleibt eine Nettoliquidität von 14,7 Mio Euro. Dies sollte bei Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von 10,4 Mio. Euro eigentlich ausreichen.

4. Warum so ein merkwürdiges Bezugsverhältnis?

Wenn man die Aktie einem breiteren Publikum zugänglich machen möchte, ist ein Bezugsverhältnis von 20:3 völlig ungeeignet. Bei vollständiger Ausübung entstehen 3 Mio. neue Aktien (knapp 94% der neuen Aktien wird Kleinewefers zeichnen) und Jagenberg fließen 4,5 Mio. neue Mittel zu. Meines Erachtens dienen Bezugsverhältnis und Ausgabepreis alleine dem Zweck, die Zeichnung für Kleinaktionäre mit einem Aktienbestand von wenigen 100 Stück unattraktiv zu machen.

Fazit:

1. Jagenberg scheint den Turnaround gemeistert zu haben.

2. Die geplanten Kapitalmaßnahmen zielen meines Erachtens auf einen Squeeze-Out ab.

3. Selbst wenn sich die Squeeze-Out-Spekulation als nicht richtig erweisen sollte: Die Bewertung von Jagenberg ist verglichen mit anderen Maschinenbauunternehmen sehr niedrig und reflektiert nicht die verbesserten Aussichten.

Was meint ihr?

Viele Grüße

babbelino

im folgenden schildere ich Euch meine Überlegungen zum bevorstehenden Squeeze-Out bei der Jagenberg AG (WPKN 621203). Bei dieser Aktie handelt es sich um ein relativ illiquides Papier. Wen dies nicht stört, ist herzlich eingeladen, über dieses in meinen Augen chancenreiche Investment diskutieren.

Grundkapital

Das Grundkapital der Jagenberg AG ist eingeteilt in 12 Mio. Stamm- und 8 Mio. Vorzugsaktien. Börsennotiert sind lediglich die Vorzugsaktien. Letztere sind derzeit stimmberechtigt, da die Vorzugsdividende bereits seit mehreren Jahren nicht mehr gezahlt wurde. Zum 31.12.04 befanden sich 93,7% des Grundkapital (99,6% der Stamm- und 84,8% der Vorzugsaktien) im Besitz der Kleinewefers Beteiligungs-GmbH.

Geschäftstätigkeit und –verlauf

Nach zahlreichen Desinvestitionen und zwei Unternehmenskäufen präsentiert sich die ehemalige Rheinmetall-Tochter Jagenberg heute als ein auf den Bereich Folientechnik konzentrierter Maschinenbaukonzern. Im Jahr 2004 erwirtschaftete Jagenberg einen Umsatz von 124,6 Mio. Euro und erzielte ein Jahresüberschuss von 8,5 Mio. Euro bzw. 0,43 Euro je Aktie. Zu berücksichtigen ist jedoch, dass der Jahresüberschuss durch zwei außerordentliche Effekte positiv beeinflusst wurde: Erstens verbesserte eine Zuschreibung auf Immobilien den Jahresüberschuss um 3,5 Mio. Euro und zweitens erhöhte sich das Ergebnis aufgrund der Aktivierung latenter Steuern um 2,9 Mio. Euro. Doch auch bei einer Bereinigung dieser Geschäftsvorfälle wurde ein positives Ergebnis in Höhe von 2,5 Mio. Euro bzw. 0,13 Euro je Aktie erzielt.

Geschäftsaussichten

Die Aussichten für weiteres Wachstum bei Jagenberg sind gut. Der Auftragseingang von 130,5 Mio. Euro spricht neben Konsolidierungseffekten (Pagendarm und WT Wickeltechnik wurden 2004 nur zeitanteilig konsolidiert) dafür, dass der Konzernumsatz im Jahr 2005 auf bis zu 145 Mio. Euro steigen könnte. Nach Auskunft der Gesellschaft soll das Betriebsergebnis weiter steigen. Dies ist insofern bemerkenswert, als dass das EBIT im Jahr 2004 in Höhe von 9,5 Mio. Euro mit 6,1 Mio. Euro von der Neubewertung der Immobilien profitierte. Ausgehend von einem EBIT 2005 in Höhe von 11 Mio. Euro rechne ich nach Abzug des Finanzergebnisses und der Auflösung latenter Steuern mit einem Jahresüberschuss von 7 Mio. Euro. Dieses Ergebnis würde zwar unter dem von 2004 liegen, wäre jedoch „ehrlich“ verdient und nicht von Sondereffekten positiv beeinflusst.

Bewertung

Der Turnaround von Jagenberg spiegelt sich in der Bewertung noch nicht wider. Auf Basis der aktuellen Marktkapitalisierung von 48,6 Mio. Euro ergibt sich nach Abzug der Nettoliquidität von 14,7 Mio. Euro ein Enterprise Value von 33,9 Mio. Euro. Mithin beträgt auf Basis der Schätzungen für 2005 das EV/Umsatz-Multiple 0,23, das EV/EBITDA-Multiple 2,4 und das EV/EBIT-Multiple 3,1. Das KGV 2005 liegt bei 6,9. Im Vergleich mit anderen Maschinenbauunternehmen fällt damit insbesondere die Bewertung des operativen Ergebnisses niedrig aus.

Kapitalmaßnahmen geplant

Am 5. April informierte Jagenberg per ad-hoc über zwei geplante Kapitalmaßnahmen. Erstens soll das Grundkapital von 51,2 Mio. auf 30 Mio. gesenkt werden. Der anteilig auf eine Aktie entfallende Betrag des Grundkapitals reduziert sich hierdurch von vormals 2,56 Euro auf 1,50 Euro. Zweitens wurde eine Kapitalerhöhung im Verhältnis 20:3 zu einem Ausgabepreis von 1,50 Euro avisiert.

Vorbereitung zum Squeeze-Out

Meines Erachtens zielen die geplanten Kapitalmaßnahmen ganz klar auf einen Squeeze-Out ab. Hierzu habe ich folgende Überlegungen:

1. Warum überhaupt eine Kapitalherabsetzung?

Das Aktiengesetz sieht vor, dass neue Aktien den gleichen Nennwert wie die alten haben müssen. Folglich hätten ohne Kapitalherabsetzung die neuen Aktien zu 2,56 Euro ausgegeben werden müssen, d.h. zu einem höheren Betrag als dem derzeitigen Börsenkurs. Dadurch hätte man das Ziel sicher erreicht, hätte aber relativ viel Geld einsetzen müssen.

2. Wozu die halbherzige Kaitalherabsetzung?

Theoretisch hätte Jagenberg den gesamten Bilanzverlust in der AG durch eine Kapitalherabsetzung auf 1 Euro ausgleichen können und damit bereits im nächsten Jahr wieder Dividende zahlen können. Dies ist in meinen Augen aber überhaupt nicht geplant. Die quasi halbe Kapitalherabsetzung dient meines Erachtens alleine dem Zweck, noch einen Bilanzverlust in der AG ausweisen zu können. Auf Basis des neuen IDW-Bewertungsstandards wirkt sich dies nämlich insofern nachteilig für die Minderheitsaktionäre aus, als dass bewertungsrelevante ausschüttungsfähige Beträge in die Zukunft verschoben werden können.

3. Warum überhaupt eine Kapitalerhöhung?

Die liquiden Mittel belaufen sich derzeit auf 19,2 Mio. Euro bzw. 21% der Bilanzsumme. Selbst wenn man die Finanzverbindlichkeiten berücksichtigt, verbleibt eine Nettoliquidität von 14,7 Mio Euro. Dies sollte bei Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von 10,4 Mio. Euro eigentlich ausreichen.

4. Warum so ein merkwürdiges Bezugsverhältnis?

Wenn man die Aktie einem breiteren Publikum zugänglich machen möchte, ist ein Bezugsverhältnis von 20:3 völlig ungeeignet. Bei vollständiger Ausübung entstehen 3 Mio. neue Aktien (knapp 94% der neuen Aktien wird Kleinewefers zeichnen) und Jagenberg fließen 4,5 Mio. neue Mittel zu. Meines Erachtens dienen Bezugsverhältnis und Ausgabepreis alleine dem Zweck, die Zeichnung für Kleinaktionäre mit einem Aktienbestand von wenigen 100 Stück unattraktiv zu machen.

Fazit:

1. Jagenberg scheint den Turnaround gemeistert zu haben.

2. Die geplanten Kapitalmaßnahmen zielen meines Erachtens auf einen Squeeze-Out ab.

3. Selbst wenn sich die Squeeze-Out-Spekulation als nicht richtig erweisen sollte: Die Bewertung von Jagenberg ist verglichen mit anderen Maschinenbauunternehmen sehr niedrig und reflektiert nicht die verbesserten Aussichten.

Was meint ihr?

Viele Grüße

babbelino

Gar nicht soo abwegig. Zumindest bereitet der HV-Vorschlag zum genehmigten Kapital den Weg zum Bezugsrechtsausschluss bei der nächsten KE. Würde mich nicht wundern, wenn es dazu im Herbst noch eine ao HV mit einer weiteren Kapitalherabsetzung gibt....Die Kapitalerhöhung wäre dann natürlich aus genehmigten Kapital unter Ausschluss des BR

Hallo Schaerholder,

ich befürchte, dass wir gar nicht mehr so viel Zeit haben werden. Die Kapitalerhöhung soll in Form einer mittelbaren Kapitalerhöhung durchgezogen werden. D.h. eine Investmentbank zeichnet alle neu auszugebenden Aktien und bietet sie dann den Aktionären zum Bezug an. Dieses Verfahren hat für den Großaktionär zwei Vorteile:

1. Es gibt kein Bezugsrechtshandel und damit auch nicht die Gefahr, dass sich nervige Aktionäre größere Pakete zusammenkaufen (wenn man unter den gegebenen Verhältnissen überhaupt noch von Paketen sprechen kann)

2. Nach dem Ende der Kapitalerhöhung kann der Großaktionär der Investmentbank diejenigen Anteile abkaufen, die nicht von den Kleinaktionären gezeichnet wurden.

Auf diese Weise wird man sich in meinen Augen sehr elegant über die 95% Marke hieven.

Viele Grüße

babbelino

ich befürchte, dass wir gar nicht mehr so viel Zeit haben werden. Die Kapitalerhöhung soll in Form einer mittelbaren Kapitalerhöhung durchgezogen werden. D.h. eine Investmentbank zeichnet alle neu auszugebenden Aktien und bietet sie dann den Aktionären zum Bezug an. Dieses Verfahren hat für den Großaktionär zwei Vorteile:

1. Es gibt kein Bezugsrechtshandel und damit auch nicht die Gefahr, dass sich nervige Aktionäre größere Pakete zusammenkaufen (wenn man unter den gegebenen Verhältnissen überhaupt noch von Paketen sprechen kann)

2. Nach dem Ende der Kapitalerhöhung kann der Großaktionär der Investmentbank diejenigen Anteile abkaufen, die nicht von den Kleinaktionären gezeichnet wurden.

Auf diese Weise wird man sich in meinen Augen sehr elegant über die 95% Marke hieven.

Viele Grüße

babbelino

Hi,

ich habe schon seit ewigkeiten 2000 stück, werde auch die KE mitmachen und sehe der zukunft gelassen entgegen.

ich hoffe nur, die 300 ohne probleme erhalten zu können!

gruß

r.bikner

ich habe schon seit ewigkeiten 2000 stück, werde auch die KE mitmachen und sehe der zukunft gelassen entgegen.

ich hoffe nur, die 300 ohne probleme erhalten zu können!

gruß

r.bikner

Hallo bikner,

die von Jagenberg noch zu bestimmende Investmentbank ist verpflichtet, Dir die Aktien zum Bezug anzubieten. Der einzige Wermutstropfen bei Dir dürfte sein, dass Du den Kursgewinn aus den jungen Aktien versteuern musst (vorausgesetzt der Squeeze-Out kommt)

Viele Grüße

babbelino

die von Jagenberg noch zu bestimmende Investmentbank ist verpflichtet, Dir die Aktien zum Bezug anzubieten. Der einzige Wermutstropfen bei Dir dürfte sein, dass Du den Kursgewinn aus den jungen Aktien versteuern musst (vorausgesetzt der Squeeze-Out kommt)

Viele Grüße

babbelino

Trading Spotlight

Das mit dem Versteuern muss nicht sein, schließlich zieht sich so ein SQO oft monate-(>12)lang hin. Der Kurs zieht auf jeden Fall wieder leicht an. Mal sehen wo er zur HV steht...

Hallo Babbelino,

Nach Auskunft der Gesellschaft soll das Betriebsergebnis weiter steigen.

Jagenberg ist sicherlich auf einem guten Weg. Woher hast Du obige Aussage? Ist sichergestellt, dass damit auch tats. das operative Ergebnis gemeint ist? In 2004 beinhaltete das EBIT ja auch die Sondereffekte.

Im 2004er Ergebnis muß man u.a. auch noch den Sanierungszuschuss durch die Kleinewefers Verwaltungs-GmbH in Höhe von 1,7 Mio. EUR (Übrige Erträge) berücksichtigen.

Nach Auskunft der Gesellschaft soll das Betriebsergebnis weiter steigen.

Jagenberg ist sicherlich auf einem guten Weg. Woher hast Du obige Aussage? Ist sichergestellt, dass damit auch tats. das operative Ergebnis gemeint ist? In 2004 beinhaltete das EBIT ja auch die Sondereffekte.

Im 2004er Ergebnis muß man u.a. auch noch den Sanierungszuschuss durch die Kleinewefers Verwaltungs-GmbH in Höhe von 1,7 Mio. EUR (Übrige Erträge) berücksichtigen.

Hallo unicum,

Du hast völlig recht, wenn Du diesen Punkt kritisch hinterfragst. Sollte Jagenberg tatsächlich ein EBIT in der Größenordnung von bis zu 11 Mio. Euro erreichen, ist die Aktie phänomenal niedrig bewertet. Wenn es hier grobe Enttäschungen gibt, fällt der Titel in die Bedeutungslosigkeit zurück.

Meine Aussage stützt sich auf ein Telefonat mit der Finanzabteilung. Dort wurde mir gesagt, dass man eine EBIT-Marge von 7,5% im laufenden Geschäftsjahr anstrebt. Ich habe explizit auf die positiven a.o. Effekte im letzten GJ hingewiesen, aber man hat die Aussage bekräftigt. Nun ist mir auch klar, dass "anstreben" ein anderes wording als "tatsächlich übertreffen" ist. Im Fall Jagenberg gilt für mich: Der Weg ist das Ziel. Im Jahr 2003 (dem wohl schlimmsten Geschäftsjahr für Jagenberg) notierte der Kurs nicht wesentlich niedriger als jetzt. Aus heutiger Sicht hat der Konzern zumindestens eine Perspektive, die er damals nicht hatte.

Viele Grüße

babbelino

Du hast völlig recht, wenn Du diesen Punkt kritisch hinterfragst. Sollte Jagenberg tatsächlich ein EBIT in der Größenordnung von bis zu 11 Mio. Euro erreichen, ist die Aktie phänomenal niedrig bewertet. Wenn es hier grobe Enttäschungen gibt, fällt der Titel in die Bedeutungslosigkeit zurück.

Meine Aussage stützt sich auf ein Telefonat mit der Finanzabteilung. Dort wurde mir gesagt, dass man eine EBIT-Marge von 7,5% im laufenden Geschäftsjahr anstrebt. Ich habe explizit auf die positiven a.o. Effekte im letzten GJ hingewiesen, aber man hat die Aussage bekräftigt. Nun ist mir auch klar, dass "anstreben" ein anderes wording als "tatsächlich übertreffen" ist. Im Fall Jagenberg gilt für mich: Der Weg ist das Ziel. Im Jahr 2003 (dem wohl schlimmsten Geschäftsjahr für Jagenberg) notierte der Kurs nicht wesentlich niedriger als jetzt. Aus heutiger Sicht hat der Konzern zumindestens eine Perspektive, die er damals nicht hatte.

Viele Grüße

babbelino

sehr interessante fundamentale Analyse.

Aber was ist mit den beteiligten Personen? Wie sieht es mit dem Vorstand aus? Gibt es vielleicht von denen irgendwelche Verlautbarungen, die auf einen Squeeze-Out schließen lassen? Das würde die Wahrscheinlichkeit für ein Squeeze-Out tatsächlich erhöhen.

Aber was ist mit den beteiligten Personen? Wie sieht es mit dem Vorstand aus? Gibt es vielleicht von denen irgendwelche Verlautbarungen, die auf einen Squeeze-Out schließen lassen? Das würde die Wahrscheinlichkeit für ein Squeeze-Out tatsächlich erhöhen.

Hallo Der_gute_Riecher,

Dein Nick gefällt mir! Hoffentlich läßt sich dies auf Jagenberg übertragen!

Um einen Squeeze-Out durchzuführen, benötigt man mindestens 95% des gesamten Aktienkapitals. Herr Kleinewefers (Aufsichtsratsvorsitzender) hält über die Kleinewefers Beteiligungs-GmbH aber nur 93,7%. Wenn er zu diesem Zeitpunkt bekanntgeben würde, dass er einen Squeeze-Out plant, wäre dies sehr ungeschickt. Er müsste die noch fehlenden 1,3% über die Börse kaufen und würde zudem die Spekulanten anlocken. Angesichts der geringen Liquidität in dieser Aktie wäre dies höchstwahrscheinlich mit kräftigen Kurssteigerungen verbunden.

In meinen Augen greift eine alleinige Spekulation auf einen Squeeze-Out bei Jagenberg zu kurz. Selbst wenn er nicht kommen sollte, hätte die Aktie aufgrund der verbesserten fundamentalen Aussichten durchaus Phantasie.

Viele Grüße

babbelino

Dein Nick gefällt mir! Hoffentlich läßt sich dies auf Jagenberg übertragen!

Um einen Squeeze-Out durchzuführen, benötigt man mindestens 95% des gesamten Aktienkapitals. Herr Kleinewefers (Aufsichtsratsvorsitzender) hält über die Kleinewefers Beteiligungs-GmbH aber nur 93,7%. Wenn er zu diesem Zeitpunkt bekanntgeben würde, dass er einen Squeeze-Out plant, wäre dies sehr ungeschickt. Er müsste die noch fehlenden 1,3% über die Börse kaufen und würde zudem die Spekulanten anlocken. Angesichts der geringen Liquidität in dieser Aktie wäre dies höchstwahrscheinlich mit kräftigen Kurssteigerungen verbunden.

In meinen Augen greift eine alleinige Spekulation auf einen Squeeze-Out bei Jagenberg zu kurz. Selbst wenn er nicht kommen sollte, hätte die Aktie aufgrund der verbesserten fundamentalen Aussichten durchaus Phantasie.

Viele Grüße

babbelino

@babbelino,

vielen Dank für die klärende Antwort! Jetzt ist mir klar, dass Herr Kleinewefers sich zu einem Squeeze Out bedeckt halten wird.

Die Wahrscheinlichkeit, dass Herr Kleinewefers die notwendigen 1,3% NICHT kauft, ist meines Erachtens gering. Wer so knapp vor dem Ziel steht, wird hierfür auch einen höheren Kurs in Kauf nehmen. Und darauf spekuliere ich gerne!

vielen Dank für die klärende Antwort! Jetzt ist mir klar, dass Herr Kleinewefers sich zu einem Squeeze Out bedeckt halten wird.

Die Wahrscheinlichkeit, dass Herr Kleinewefers die notwendigen 1,3% NICHT kauft, ist meines Erachtens gering. Wer so knapp vor dem Ziel steht, wird hierfür auch einen höheren Kurs in Kauf nehmen. Und darauf spekuliere ich gerne!

Seltsame Kurstaxen des Maklers heute. Erst stellt er 2,45 zu 2,65 , dann sind plötzlich 3000 Stück zu 2,10 Brief um schnell wieder auf 2,30 zu steigen, anschließend wieder 2,20 Brief....

Alles klar, da hat jemand 10000 Stück bestens gegeben....

Jetzt sind die 2,65 wieder erreicht....

Geht hier jemand zur HV ??

Der GSC-Bericht von der HV klingt ja nicht schlecht, scheint alles sehr solide zu sein und irgenwann gibts ja auch mal die Dividendennachzahlung. Andere scheinen das auch zu sehen, es sind 9000 Stück im Geld bei 2,70

Und der Chart schaut sowas von GUT aus !!

Hallo Schaerholder,

ich habe mir gestern abend den HV-Bericht durchgelesen. Alle nicht von den Kleinaktionären bezogenen Aktien sollen in die Hände des Großaktionärs wandern. Da sich ein Bezug für viele Kleinaktionäre aufgrund des Bezugsverhältnisses von 20:3 nicht lohnen wird, dürfte Kleinewefers so geschmeidig die 95% Marke nehmen. Und dann kommt der Squeeze-Out.

Viele Grüße

babbelino

ich habe mir gestern abend den HV-Bericht durchgelesen. Alle nicht von den Kleinaktionären bezogenen Aktien sollen in die Hände des Großaktionärs wandern. Da sich ein Bezug für viele Kleinaktionäre aufgrund des Bezugsverhältnisses von 20:3 nicht lohnen wird, dürfte Kleinewefers so geschmeidig die 95% Marke nehmen. Und dann kommt der Squeeze-Out.

Viele Grüße

babbelino

Hi,

gibt es schon genaue termmine/bezugsfristen für die Kapitalerhöhung

raimond

gibt es schon genaue termmine/bezugsfristen für die Kapitalerhöhung

raimond

Wenn ich die HV-INfos richtig lese wird von lediglich 3 % EBIT-Rendite für 2005 gesprochen. Insofern bin ich der Meinung, dass Jagenberg auf dem aktuellen Niveau keine deutliche Unterbewertung mehr aufweist.

"Weiterer Diskussionspunkt waren genauere Prognosezahlen für das Jahr 2005. Daraufhin nannte der Vorstand einen erwarteten Umsatz von rund 150 Mio. EUR, wobei dieser zum großen Teil schon durch Aufträge gesichert sei. Beim Ergebnis rechnet die Verwaltung mit einer EBIT-Rendite von 3 Prozent, wobei dies allerdings noch von verschiedenen Faktoren abhänge."

"Weiterer Diskussionspunkt waren genauere Prognosezahlen für das Jahr 2005. Daraufhin nannte der Vorstand einen erwarteten Umsatz von rund 150 Mio. EUR, wobei dieser zum großen Teil schon durch Aufträge gesichert sei. Beim Ergebnis rechnet die Verwaltung mit einer EBIT-Rendite von 3 Prozent, wobei dies allerdings noch von verschiedenen Faktoren abhänge."

Hallo Netti II,

ob Jagenberg eine EBIT-Rendite von 3 oder 5% in diesem Jahr schafft, ist in meinen Augen absolut zweitrangig. Wichtig erscheinen mir folgende Punkte:

1. Die Gesellschaft hat wieder Perspektive.

2. Vorstand und Aufsichtsrat machen einen guten Eindruck.

3. Auf Basis von Bewertungskennziffern wie EV/Sales, EV/EBITDA oder EV/EBIT ist Jagenberg immer noch günstig.

4. Sollte in diesem Jahr z.B. die Zahlung der Vorzugsdividende aus Kapitalrücklagen wieder aufgenommen werden, bekommst Du auf aktuellem Niveau satte 7,1% Dividende. Die Bedienung der dann 9,2 Mio. Vorzüge würde 1,932 Mio. Euro kosten, dies halte ich für finanzierbar.

5. Der wichtigste Punkt: Jede Vorzugsaktie hat einen nachzahlbaren Dividendenanspruch aus den Jahren 2001 bis 2004 in Höhe von 84 Cent angesammelt. Unabhängig davon, ob Jagenberg möglicherweise gesqueezt wird (was ich vermute) oder ob die Gesellschaft weiter am Markt verbleibt, wird sich früher (im Spruchstellenverfahren) oder später (wenn der Bilanzverlust in vielleicht drei Jahren getilgt ist) die Frage stellen, was mit diesem Dividendenanspruch passiert. Meine Frage an Dich: Wie bewertest Du diesen Dividendenanspruch, der immerhin rund 29% des Aktienkurses ausmacht??

Gruß

babbelino

ob Jagenberg eine EBIT-Rendite von 3 oder 5% in diesem Jahr schafft, ist in meinen Augen absolut zweitrangig. Wichtig erscheinen mir folgende Punkte:

1. Die Gesellschaft hat wieder Perspektive.

2. Vorstand und Aufsichtsrat machen einen guten Eindruck.

3. Auf Basis von Bewertungskennziffern wie EV/Sales, EV/EBITDA oder EV/EBIT ist Jagenberg immer noch günstig.

4. Sollte in diesem Jahr z.B. die Zahlung der Vorzugsdividende aus Kapitalrücklagen wieder aufgenommen werden, bekommst Du auf aktuellem Niveau satte 7,1% Dividende. Die Bedienung der dann 9,2 Mio. Vorzüge würde 1,932 Mio. Euro kosten, dies halte ich für finanzierbar.

5. Der wichtigste Punkt: Jede Vorzugsaktie hat einen nachzahlbaren Dividendenanspruch aus den Jahren 2001 bis 2004 in Höhe von 84 Cent angesammelt. Unabhängig davon, ob Jagenberg möglicherweise gesqueezt wird (was ich vermute) oder ob die Gesellschaft weiter am Markt verbleibt, wird sich früher (im Spruchstellenverfahren) oder später (wenn der Bilanzverlust in vielleicht drei Jahren getilgt ist) die Frage stellen, was mit diesem Dividendenanspruch passiert. Meine Frage an Dich: Wie bewertest Du diesen Dividendenanspruch, der immerhin rund 29% des Aktienkurses ausmacht??

Gruß

babbelino

Hallo babbelino,

der Pflichtdividendenbetrag für die Vorzugsaktien von 0,21 EUR ist zu schön um wahr zu sein. Deshalb glaube ich auch nicht, dass irgendein Aktionär diesen noch erleben wird. Das wäre selbst auf diesen aktienniveau eine Gelddruckmaschine für jeden vorzugsaktionär und würde bei stabiler Ertragslage des Unternehmens einen deutlich höheren Kurs rechtfertigen.

Ich vermute einen Squeeze out vor einer möglichen wiederaufnahme der dividendenzahlung. Ich bin mir leider nicht sicher, was mit einem solchen dividendenanspruch nach einen squeeze out passiert. Im schlechtesten Fall ist er nämlich weg.

Darüberhinaus irritiert mich die die Aussage, dass der Ausgabepreis sich nach dem Ertragswertverfahren und dem Börsenkurs orientiert und 30 Mio. ?? betragen soll.

Gruß

Netti_ii

P.S.

Bist du mit reuters zufrieden und was zahlst du für welche Dienstleistungen. Ich komme auf deren Internetseite irgenwie nicht recht weiter. Danke

der Pflichtdividendenbetrag für die Vorzugsaktien von 0,21 EUR ist zu schön um wahr zu sein. Deshalb glaube ich auch nicht, dass irgendein Aktionär diesen noch erleben wird. Das wäre selbst auf diesen aktienniveau eine Gelddruckmaschine für jeden vorzugsaktionär und würde bei stabiler Ertragslage des Unternehmens einen deutlich höheren Kurs rechtfertigen.

Ich vermute einen Squeeze out vor einer möglichen wiederaufnahme der dividendenzahlung. Ich bin mir leider nicht sicher, was mit einem solchen dividendenanspruch nach einen squeeze out passiert. Im schlechtesten Fall ist er nämlich weg.

Darüberhinaus irritiert mich die die Aussage, dass der Ausgabepreis sich nach dem Ertragswertverfahren und dem Börsenkurs orientiert und 30 Mio. ?? betragen soll.

Gruß

Netti_ii

P.S.

Bist du mit reuters zufrieden und was zahlst du für welche Dienstleistungen. Ich komme auf deren Internetseite irgenwie nicht recht weiter. Danke

Hallo Netti_II,

in meinen Augen befindet sich der Aktionär bei Jagenberg in einer vorteilhaften Situation. Die Ertragslage hat sich eindeutig verbessert. Wenn alles glatt läuft, wird auch 2005 deutlich profitabel sein. Dieser Trend dürfte unter Voraussetzung stabiler Absatzmärkte auch in Zukunft infolge zunehmender Synergieeffekte und wegfallender Transaktionskosten aus den Firmenübernahmen anhalten.

Die Bedienung säämtlicher Vorzugsaktien (d.h. auch mit denen aus der Kapitalerhöhung) würde wie gesagt 1,932 Mio. Euro kosten. Wenn sich die Kleinewefersgruppe zu einem Dividendenverzicht entschließen sollte, wären es nur noch 270 TSD Euro. Dieser Betrag ist auch schon heute für Jagenberg locker zu stemmen. Deshalb halte ich die Aufnahme der Dividendenzahlung bei einem Dividendenverzicht des Großaktionärs für nicht ausgeschlossen.

Einen Squeeze-Out halte ich bei Jagenberg nach wie vor für möglich. Aus diesem Grund werde ich auch die Kapitalerhöhung voll mitzeichnen, da ich meinen Einstandspreis so schön nach unten ziehe. Bemerkenswert find ich in diesem Zusammenhang übrigens die auf der HV getroffene Entscheidung des Managements, dass auch die Kleinaktionäre nicht ausgeübte Aktien gemäß ihrem Kapitalanteil zeichnen können. Wenn es zu einem Squeeze-Out kommt, wird auch die Frage der satzungsgemäßen nachzahlbaren Dividendenansprüche wieder akut. Möglicherweise werden sie bei der Bestimmung des Abfindungspreises (in meinen Augen dann zu Unrecht) nicht berücksichtigt. Wenn dem aber so sein sollte, wird dieses Thema aber wieder beim Spruchstellenverfahren akut.

Der Ausgabepreis der Aktien liegt übrigens bei 1,50 Euro. Dieser Preis wurde meines Erachtens ganz bewusst gewählt, um noch einen Bilanzverlust stehen zu lassen. Hätte man nämlich das Kapital je Aktie von 2,56 Euro auf 1,00 Euro herabgesetzt, wäre der Bilanzverlust völlig verschwunden und man hätte die Vorzüge wieder bedienen müssen.

Gruß

babbelino

in meinen Augen befindet sich der Aktionär bei Jagenberg in einer vorteilhaften Situation. Die Ertragslage hat sich eindeutig verbessert. Wenn alles glatt läuft, wird auch 2005 deutlich profitabel sein. Dieser Trend dürfte unter Voraussetzung stabiler Absatzmärkte auch in Zukunft infolge zunehmender Synergieeffekte und wegfallender Transaktionskosten aus den Firmenübernahmen anhalten.

Die Bedienung säämtlicher Vorzugsaktien (d.h. auch mit denen aus der Kapitalerhöhung) würde wie gesagt 1,932 Mio. Euro kosten. Wenn sich die Kleinewefersgruppe zu einem Dividendenverzicht entschließen sollte, wären es nur noch 270 TSD Euro. Dieser Betrag ist auch schon heute für Jagenberg locker zu stemmen. Deshalb halte ich die Aufnahme der Dividendenzahlung bei einem Dividendenverzicht des Großaktionärs für nicht ausgeschlossen.

Einen Squeeze-Out halte ich bei Jagenberg nach wie vor für möglich. Aus diesem Grund werde ich auch die Kapitalerhöhung voll mitzeichnen, da ich meinen Einstandspreis so schön nach unten ziehe. Bemerkenswert find ich in diesem Zusammenhang übrigens die auf der HV getroffene Entscheidung des Managements, dass auch die Kleinaktionäre nicht ausgeübte Aktien gemäß ihrem Kapitalanteil zeichnen können. Wenn es zu einem Squeeze-Out kommt, wird auch die Frage der satzungsgemäßen nachzahlbaren Dividendenansprüche wieder akut. Möglicherweise werden sie bei der Bestimmung des Abfindungspreises (in meinen Augen dann zu Unrecht) nicht berücksichtigt. Wenn dem aber so sein sollte, wird dieses Thema aber wieder beim Spruchstellenverfahren akut.

Der Ausgabepreis der Aktien liegt übrigens bei 1,50 Euro. Dieser Preis wurde meines Erachtens ganz bewusst gewählt, um noch einen Bilanzverlust stehen zu lassen. Hätte man nämlich das Kapital je Aktie von 2,56 Euro auf 1,00 Euro herabgesetzt, wäre der Bilanzverlust völlig verschwunden und man hätte die Vorzüge wieder bedienen müssen.

Gruß

babbelino

Hi,

still und heimlich erklimmt diese Aktie heute ein neues 4-Jahreshoch. Auffällig ist die hohe Diskrepanz zwischen den Börsenumsätze und den außerbörslichen Umsätzen. Seit der HV wurden rund 137.000 Aktien außerbörslich gehandelt und nur 41.000 über die Börse (laut Bloomberg). Und dies bei kontinuierlich steigenden Kursen. Ein Schelm, der Böses dabei denkt.

Gruß

babbelino

still und heimlich erklimmt diese Aktie heute ein neues 4-Jahreshoch. Auffällig ist die hohe Diskrepanz zwischen den Börsenumsätze und den außerbörslichen Umsätzen. Seit der HV wurden rund 137.000 Aktien außerbörslich gehandelt und nur 41.000 über die Börse (laut Bloomberg). Und dies bei kontinuierlich steigenden Kursen. Ein Schelm, der Böses dabei denkt.

Gruß

babbelino

Und sie steigt und steigt....

Hallo schaerholder,

ruhig Blut, der Neubewertungsprozess dieser Aktie ist längst noch nicht abgeschlossen. Denke immer daran, dass diese Aktie einen nachzahlbaren Dividendenanspruch von 84 Cents aus dem Zeitraum 2001 bis 2004 besitzt. Sollte es zu einem Squeeze-Out kommen, wird dieses Thema diskutiert werden müssen. Und wenn es keinen Squeeze-Out gibt und sich die Dinge weiter so positiv entwickeln wie sie es tun, übrigens auch!!

Gruß

babbelino

ruhig Blut, der Neubewertungsprozess dieser Aktie ist längst noch nicht abgeschlossen. Denke immer daran, dass diese Aktie einen nachzahlbaren Dividendenanspruch von 84 Cents aus dem Zeitraum 2001 bis 2004 besitzt. Sollte es zu einem Squeeze-Out kommen, wird dieses Thema diskutiert werden müssen. Und wenn es keinen Squeeze-Out gibt und sich die Dinge weiter so positiv entwickeln wie sie es tun, übrigens auch!!

Gruß

babbelino

[posting]16.885.511 von babbelino am 14.06.05 14:09:12[/posting]Dem ehrbaren Herrn AR-Vorsitzenden wurde auf der letzten HV von ein paar aufmüpfigen Kleinaktionären ungerechtfertig so ans Bein gepinkelt, daß der sicher ein Squeeze-Out macht, damit er das nicht nochmals erleben muß.

Kurz zur Info: Jagenberg wird seit gestern ex Bezugsrecht gehandelt. Der Kursrückgang auf 2,70 bei einem Bezugsverhältnis von 20:3 und einem Bezugspreis von 1 EUR ist damit völlig in Ordnung.

meines wissens: bezug für 1,50 euro; ab donerstag bis 13.7.05

rb

rb

hat schon jemand das Bezugsangebot zugeschickt bekommen?

Im Bundesanzeiger war es am 30.6.. Von Consors habe ich bis heute noch nichts.

Sich für das Überbezugsrecht schriftlich bei der gesellschaft zu melden finde ich auch ganz schön umständlich. die wollen wirklich alle nicht ausgeübten Bezugsrechte selber haben.

Was meint Ihr den zur Wahl der entsprechenden Aktie. Sobald Dividende gezahlt wird, werden doch die stimmberechtigten börsennotierten aktien auch mit 0,21 beglückt, oder habe ich da etwas übesehen?

Im Bundesanzeiger war es am 30.6.. Von Consors habe ich bis heute noch nichts.

Sich für das Überbezugsrecht schriftlich bei der gesellschaft zu melden finde ich auch ganz schön umständlich. die wollen wirklich alle nicht ausgeübten Bezugsrechte selber haben.

Was meint Ihr den zur Wahl der entsprechenden Aktie. Sobald Dividende gezahlt wird, werden doch die stimmberechtigten börsennotierten aktien auch mit 0,21 beglückt, oder habe ich da etwas übesehen?

Hallo Babbelino,

habe heute von meiner Bank das Angebot zur Teilnahme an den Bezugsrechten erhalten. Es gibt zwei Möglichkeiten

* Bezug von X Aktien der Jagenberg Junge Aktien (WKN A0EPVF, zum Preis von 1,50 EUR

oder

* Bezug von X Aktien der Jagenberg Aktien (WKN 621203) zum Preis von 1,50 EUR

Bin kein Bezugsrechs-Experte. Was soll ich tun?

habe heute von meiner Bank das Angebot zur Teilnahme an den Bezugsrechten erhalten. Es gibt zwei Möglichkeiten

* Bezug von X Aktien der Jagenberg Junge Aktien (WKN A0EPVF, zum Preis von 1,50 EUR

oder

* Bezug von X Aktien der Jagenberg Aktien (WKN 621203) zum Preis von 1,50 EUR

Bin kein Bezugsrechs-Experte. Was soll ich tun?

......Nachtrag:

sowohl bei der Ersten als auch bei der Zweiten Ankreuzmöglichkeit ist die Stückzahl identisch.

sowohl bei der Ersten als auch bei der Zweiten Ankreuzmöglichkeit ist die Stückzahl identisch.

Moin Der_gute_Riecher,

nimm die Möglichkeit zwei, d.h. den Bezug der Jagenberg Vz. mit der WKN 621203. Diese haben einen Anspruch auf Nachzahlung "alter" Vorzugsdividende.

Gruß

babbelino

nimm die Möglichkeit zwei, d.h. den Bezug der Jagenberg Vz. mit der WKN 621203. Diese haben einen Anspruch auf Nachzahlung "alter" Vorzugsdividende.

Gruß

babbelino

So ein Optimist.

Und was ist, wenn die nächste HV die Umwandlung der Vorzüge in Stämme beschließt????????

Und was ist, wenn die nächste HV die Umwandlung der Vorzüge in Stämme beschließt????????

@alle

ich habe nach schriftlicher Aufforderung einen Überbezug von 8,166 % erhalten.

Ihr auch?

ich habe nach schriftlicher Aufforderung einen Überbezug von 8,166 % erhalten.

Ihr auch?

Wieviele Anteile hält Kleinewefers nach der Kapitalerhöhung?

Ausgangslage:

Anteil an 12 Mio. Stammaktien: 99,6%

Anteil an 8 Mio. Vorzugsaktien: 84,8%

Anteil an 20 Mio. Aktien insgesamt: 93,7%

Kapitalerhöhung 20:3

Neue Stammaktien: 1,8 Mio.

Neue Vorzugsaktien: 1,2 Mio.

Wieviel hiervon hat Fam. Kleinewefers beziehen können?

Neue Stammaktien: 1,8 Mio. x 99,6%=1,79 Mio.

Neue Vorzugsaktien: 1,2 Mio. X84,8%=1,02 Mio.

8,16% der neuen Vorzüge wurden nicht gezeichnet, also rund 100.000. Davon gingen dann 84,8% oder 85,000 Stück an Familie Kleinewefers, somit insgesamt 1,1 Mio. Vorzüge.

Damit errechnet sich folgender neuer Anteil:

(93,7% x 20 Mio. alte Aktien + 2,9 Mio. neue Aktien) / 23 Mio. Aktien = 94,1%.

Um 95% zu erreichen fehlen also noch 0,9% bzw. rund 200.000 Aktien. Da die Stämme in fester Hand sind, dürfte sich das Interesse auf die Vorzüge konzentrieren. Nach der Kapitalerhöhung sind etwa 1,3 Mio. Vorzüge noch im Streubesitz (1,22 Mio. alte Vorzüge + 0,1 Mio. neue Vorzüge). Damit müsste Kleinewefers rund 15% des Streubesitzes oder etwa jede siebte Aktie kaufen. Das dürfte nicht allzu leicht sein. Denkbar wäre, dass er ein freiwilliges Übernahmeangebot mit einer Besserungsklausel im Falle eines Squeeze-Outs unterbreitet wie bspw. bei Kolbenschmidt. Allerdings kann man nicht ausschließen, dass man sich die fehlenden Stück über irgendwelche Kanäle „leiht“ um die magischen 95% zu erreichen (siehe Lindner). Mal schauen….

Ausgangslage:

Anteil an 12 Mio. Stammaktien: 99,6%

Anteil an 8 Mio. Vorzugsaktien: 84,8%

Anteil an 20 Mio. Aktien insgesamt: 93,7%

Kapitalerhöhung 20:3

Neue Stammaktien: 1,8 Mio.

Neue Vorzugsaktien: 1,2 Mio.

Wieviel hiervon hat Fam. Kleinewefers beziehen können?

Neue Stammaktien: 1,8 Mio. x 99,6%=1,79 Mio.

Neue Vorzugsaktien: 1,2 Mio. X84,8%=1,02 Mio.

8,16% der neuen Vorzüge wurden nicht gezeichnet, also rund 100.000. Davon gingen dann 84,8% oder 85,000 Stück an Familie Kleinewefers, somit insgesamt 1,1 Mio. Vorzüge.

Damit errechnet sich folgender neuer Anteil:

(93,7% x 20 Mio. alte Aktien + 2,9 Mio. neue Aktien) / 23 Mio. Aktien = 94,1%.

Um 95% zu erreichen fehlen also noch 0,9% bzw. rund 200.000 Aktien. Da die Stämme in fester Hand sind, dürfte sich das Interesse auf die Vorzüge konzentrieren. Nach der Kapitalerhöhung sind etwa 1,3 Mio. Vorzüge noch im Streubesitz (1,22 Mio. alte Vorzüge + 0,1 Mio. neue Vorzüge). Damit müsste Kleinewefers rund 15% des Streubesitzes oder etwa jede siebte Aktie kaufen. Das dürfte nicht allzu leicht sein. Denkbar wäre, dass er ein freiwilliges Übernahmeangebot mit einer Besserungsklausel im Falle eines Squeeze-Outs unterbreitet wie bspw. bei Kolbenschmidt. Allerdings kann man nicht ausschließen, dass man sich die fehlenden Stück über irgendwelche Kanäle „leiht“ um die magischen 95% zu erreichen (siehe Lindner). Mal schauen….

Hat schon mal jemand bei der Jagenberg angerufen

und gefragt, wann der Zwischenbericht erscheint?

und gefragt, wann der Zwischenbericht erscheint?

Ist der Kursanstieg jetzt Maschinenbau-Konjunkturbedingt? Oder versucht Kleinewefers doch durch Käufe über 95 % zu kommen

@babbelino

weißt du, ob die 95 % erreicht wurden?

wurden auserbörsliche Geschäfte über bloomberg gehandelt?

Über die Börse kriegt er die evtl. noch fehlenden aktien niemals.

Danke

NETTI_II

weißt du, ob die 95 % erreicht wurden?

wurden auserbörsliche Geschäfte über bloomberg gehandelt?

Über die Börse kriegt er die evtl. noch fehlenden aktien niemals.

Danke

NETTI_II

Deswegen wohl der Kursanstieg - das Geld aus der KE wurde gut angelegt

02.08.2005 - 12:45 Uhr

DGAP-Ad hoc: Jagenberg AG <DE0006212038>: Ad-hoc-Meldung nach §15 WpHG / Mergers & Aquisitions

Ad-hoc-Meldung nach §15 WpHG

Mergers & Aquisitions

Jagenberg AG erwirbt Küsters

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Krefeld, 2. August 2005 - Mit Wirkung vom 1. August 2005 hat die Jagenberg AG, Krefeld, 100 Prozent der Geschäftsanteile der ebenfalls in Krefeld ansässigen Eduard Küsters Maschinenfabrik GmbH & Co. KG einschließlich sämtlicher Tochtergesellschaften übernommen. Die Suche nach einem neuen, starken Partner für die weitere positive Entwicklung der Küsters Gruppe konnte damit erfolgreich und wie geplant abgeschlossen werden. Aufgrund einer Vielzahl von Gemeinsamkeiten zwischen den Unternehmen sowohl in der Unternehmensphilosophie als auch im Bereich der Produkte und Dienstleistungen wird von dieser nunmehr vergrößerten Unternehmensgruppe eine Vielzahl neuer Wachstumsimpulse erwartet.

Küsters entwickelt, produziert und vertreibt als weltweit tätiges Unternehmen Maschinen und Anlagen für die Herstellung und Veredlung von Textilien, Vliesstoffen und Papier. An sechs Standorten in Deutschland, USA, Indien und China wird die Unternehmensgruppe mit ca. 1.000 Mitarbeitern im Jahr 2005 einen Umsatz von ca. 150 Millionen Euro erwirtschaften.

Gemeinsamkeiten gibt es vor allem mit der Jagenberg-Beteiligung Kampf GmbH &

Co. KG Maschinenfabrik aus Wiehl-Mühlen. Beide Firmen nehmen in der Herstellung von Maschinen und Anlagen zur Produktion und Veredlung bahnförmiger Materialien eine führende Position ein. Während sich Kampf dabei auf Kunststoff- und Aluminiumfolien konzentriert, hat Küsters die Textil-,

Vliesstoff- und Papier-Industrie im Blick. Zudem ergeben sich Vorteile aus der beiderseitigen Nutzung aller Vertriebs- und Produktionsstandorte weltweit.

"Mit der Jagenberg AG und ihrem Mehrheitsaktionär, der Kleinewefers Beteiligungs-GmbH, hat Küsters einen idealen Partner gefunden, der als mittelständischer Unternehmer unsere Unternehmenstradition versteht und bereit ist, in den weiteren Ausbau unserer führenden Marktpositionen zu investieren," blickt Küsters Geschäftsführer Dr. Erich W. Bröker positiv nach vorn. Die `Krefelder Lösung`, sei eine außerordentlich gute Kombination aus traditionellen unternehmerischen Werten und dem klaren Bekenntnis zu weiterem Wachstum.

Mit dem Erwerb von Küsters ist Jagenberg einen substantiellen Schritt vorangekommen zu ihrem Ziel, strategische Holding und Führungsgesellschaft einer kompatiblen Gruppe mittlerer Unternehmen des anwendungstechnischen Spezialmaschinen- und -anlagenbaus zu sein. Deren Potential wird so im scharfen weltweiten Wettbewerb, ganz besonders auf den so wichtigen asiatischen Märkten, entscheidend optimiert und gefördert. Nur so, davon ist Stefan K. Kranzbühler, Vorstand der Jagenberg AG, mehr denn je überzeugt, können auch wertvolle Arbeitsplätze in Deutschland verteidigt, das heißt ihre hohen Kosten auf den Märkten der Welt verdient werden.

Der Erwerb der Küsters-Gruppe ist ein entscheidender Schritt auf dem Weg zu einer global stabilen Größenordnung auf diesem sehr anspruchsvollen Arbeitsgebiet sowie zu einem ausgewogenen Verhältnis zwischen ausgeprägten Risiken und adäquaten Chancen.

Jagenberg AG Kempener Allee 30 47803 Krefeld Deutschland

ISIN: DE0006212038; DE0006212004 WKN: 621203 Notiert: Amtlicher Markt in Düsseldorf; Freiverkehr in Berlin-Bremen, Frankfurt und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 02.08.2005

02.08.2005 - 12:45 Uhr

DGAP-Ad hoc: Jagenberg AG <DE0006212038>: Ad-hoc-Meldung nach §15 WpHG / Mergers & Aquisitions

Ad-hoc-Meldung nach §15 WpHG

Mergers & Aquisitions

Jagenberg AG erwirbt Küsters

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Krefeld, 2. August 2005 - Mit Wirkung vom 1. August 2005 hat die Jagenberg AG, Krefeld, 100 Prozent der Geschäftsanteile der ebenfalls in Krefeld ansässigen Eduard Küsters Maschinenfabrik GmbH & Co. KG einschließlich sämtlicher Tochtergesellschaften übernommen. Die Suche nach einem neuen, starken Partner für die weitere positive Entwicklung der Küsters Gruppe konnte damit erfolgreich und wie geplant abgeschlossen werden. Aufgrund einer Vielzahl von Gemeinsamkeiten zwischen den Unternehmen sowohl in der Unternehmensphilosophie als auch im Bereich der Produkte und Dienstleistungen wird von dieser nunmehr vergrößerten Unternehmensgruppe eine Vielzahl neuer Wachstumsimpulse erwartet.

Küsters entwickelt, produziert und vertreibt als weltweit tätiges Unternehmen Maschinen und Anlagen für die Herstellung und Veredlung von Textilien, Vliesstoffen und Papier. An sechs Standorten in Deutschland, USA, Indien und China wird die Unternehmensgruppe mit ca. 1.000 Mitarbeitern im Jahr 2005 einen Umsatz von ca. 150 Millionen Euro erwirtschaften.

Gemeinsamkeiten gibt es vor allem mit der Jagenberg-Beteiligung Kampf GmbH &

Co. KG Maschinenfabrik aus Wiehl-Mühlen. Beide Firmen nehmen in der Herstellung von Maschinen und Anlagen zur Produktion und Veredlung bahnförmiger Materialien eine führende Position ein. Während sich Kampf dabei auf Kunststoff- und Aluminiumfolien konzentriert, hat Küsters die Textil-,

Vliesstoff- und Papier-Industrie im Blick. Zudem ergeben sich Vorteile aus der beiderseitigen Nutzung aller Vertriebs- und Produktionsstandorte weltweit.

"Mit der Jagenberg AG und ihrem Mehrheitsaktionär, der Kleinewefers Beteiligungs-GmbH, hat Küsters einen idealen Partner gefunden, der als mittelständischer Unternehmer unsere Unternehmenstradition versteht und bereit ist, in den weiteren Ausbau unserer führenden Marktpositionen zu investieren," blickt Küsters Geschäftsführer Dr. Erich W. Bröker positiv nach vorn. Die `Krefelder Lösung`, sei eine außerordentlich gute Kombination aus traditionellen unternehmerischen Werten und dem klaren Bekenntnis zu weiterem Wachstum.

Mit dem Erwerb von Küsters ist Jagenberg einen substantiellen Schritt vorangekommen zu ihrem Ziel, strategische Holding und Führungsgesellschaft einer kompatiblen Gruppe mittlerer Unternehmen des anwendungstechnischen Spezialmaschinen- und -anlagenbaus zu sein. Deren Potential wird so im scharfen weltweiten Wettbewerb, ganz besonders auf den so wichtigen asiatischen Märkten, entscheidend optimiert und gefördert. Nur so, davon ist Stefan K. Kranzbühler, Vorstand der Jagenberg AG, mehr denn je überzeugt, können auch wertvolle Arbeitsplätze in Deutschland verteidigt, das heißt ihre hohen Kosten auf den Märkten der Welt verdient werden.

Der Erwerb der Küsters-Gruppe ist ein entscheidender Schritt auf dem Weg zu einer global stabilen Größenordnung auf diesem sehr anspruchsvollen Arbeitsgebiet sowie zu einem ausgewogenen Verhältnis zwischen ausgeprägten Risiken und adäquaten Chancen.

Jagenberg AG Kempener Allee 30 47803 Krefeld Deutschland

ISIN: DE0006212038; DE0006212004 WKN: 621203 Notiert: Amtlicher Markt in Düsseldorf; Freiverkehr in Berlin-Bremen, Frankfurt und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 02.08.2005

die spannende frage ist eigentlich, wie die übernahme finanziert wird. die ke dürfte dafür im leben nicht ausreichen. küsters ist ja ein ziemlicher brocken.

wie auch immer, aus strategischer sicht sieht das natürlich nach einem riesenschritt nach vorne aus. mal sehen, was die konditionen sind.

wie auch immer, aus strategischer sicht sieht das natürlich nach einem riesenschritt nach vorne aus. mal sehen, was die konditionen sind.

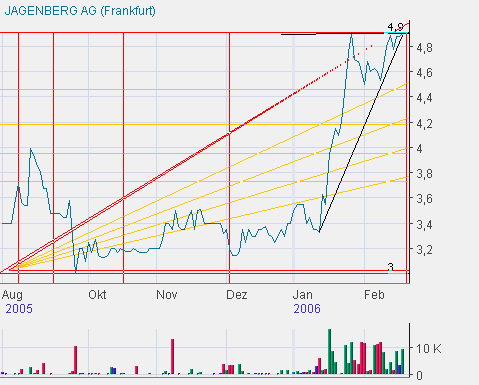

Heute schon 4 EURO

war aber nur ein kurzer spass.

Hat aber immerhin mein vorläufiges Kursziel mal gezeigt. Mittelfristig sind natürlich auch 6 Euro drin

Dausend! Spaß beiseite, ich denke bei vier Euro ist der Wert ersteinmal ausreichend bewertet.

Gruß

babbelino

Gruß

babbelino

ich denke ohne weitere infos zu küsters und der finanziellen ausgestaltung der übernahme kann man zur bewertung eigentlich gar nix sagen.

Der Zwischenbericht ist jetzt online. Auf den ersten Blick eher enttäuschend mit negativen EBT. Aber Auftragseingang und -bestand machen Freude....

Das leicht negative EBT macht gar nichts. Das liegt am System. Durch die hohen Auftragseingänge/bestände fallen Kosten an, welche erst bei Auftragsauslieferung zu Gewinnen führen. Bei Jagenberg als Spezialmaschinenbauer vergeht von Auftragseingang bis zur Auslieferung geraume Zeit. Das leicht negative EBT ist durch die gute Lage bedingt. Ich erwarte für das Gesamtjahr trotz dem per 30.06. negativen EBT eine deutliche Gewinnerhöhung und ein noch niedrigeres KGV als bisher.

Jagenberg ist sicher auch aufgrund der nachfolgenden Branchenmeldung angezogen. Es wird dieses Jahr aber auf jeden Fall sehr interessant, wenn die 1 Euro Dividende (nach-)gezahlt werden und weiterhin genausoviel verdient wird, dann hat der Wert ein sehr niedriges einstelliges KGV...

Prächtige Auftragslage im Maschinenbau

VDMA: Inlandsnachfrage im November zieht um 15 Prozent an - Ölexportländer investieren ihre Petrodollar

md Frankfurt - Im deutschen Maschinen- und Anlagenbau hat das Inlandsgeschäft erstmals nach langer Zeit wieder kräftig angezogen. Im November wurden rund 15 % mehr Aufträge aus dem Inland verbucht als im gleichen Monat des Vorjahres, teilte der Verband Deutscher Maschinen- und Anlagenbau (VDMA) mit. Das war der höchste Anstieg seit eineinhalb Jahren. Insgesamt kletterten die Bestellungen um real 21 %. Haupttreiber des Zuwachses waren erneut die Auslandsaufträge (+ 25 %)

Prächtige Auftragslage im Maschinenbau

VDMA: Inlandsnachfrage im November zieht um 15 Prozent an - Ölexportländer investieren ihre Petrodollar

md Frankfurt - Im deutschen Maschinen- und Anlagenbau hat das Inlandsgeschäft erstmals nach langer Zeit wieder kräftig angezogen. Im November wurden rund 15 % mehr Aufträge aus dem Inland verbucht als im gleichen Monat des Vorjahres, teilte der Verband Deutscher Maschinen- und Anlagenbau (VDMA) mit. Das war der höchste Anstieg seit eineinhalb Jahren. Insgesamt kletterten die Bestellungen um real 21 %. Haupttreiber des Zuwachses waren erneut die Auslandsaufträge (+ 25 %)

Heute starker Kursanstieg auf 3,95 Euro bei großen Umsätzen. Ich bleibe bei meiner sehr positiven Meinung.

Jetzt schon 4,25

der Kleinewefers braucht anscheinend jede Aktie.Meine hat er noch nicht

17.01.2006 Kleinewefers Beteiligungs GmbH J K 8.000 3,40 27.200

12.01.2006 Kleinewefers Beteiligungs GmbH J K 11.000 3,32 36.509

11.01.2006 Kleinewefers Beteiligungs GmbH J K 6.000 3,35 20.100

14.12.2005 Kleinewefers Beteiligungs GmbH J K 500 3,30 1.650

26.07.2005 Kleinewefers Beteiligungs GmbH J K 600 2,75 1.650

Ob er heute nochmal zu 4,40 gekauft hat? Die 5 sind nicht mehr weit...

zu 4,33

zu 4,35

zu 4,40

werden wir die nächsten Tage ja erfahren.

Ich gehe jede Wette ein, dass ihm nur noch wenige zehntausend Aktien fehlen

zu 4,35

zu 4,40

werden wir die nächsten Tage ja erfahren.

Ich gehe jede Wette ein, dass ihm nur noch wenige zehntausend Aktien fehlen

4,88!!

Der Thread Name

Jagenberg (WKN 621203) -- Squeeze-Out per Kapitalerhöhung?

von babbelino scheint tatsächlich wahr zu werden.

der erste Kauf über 4 € von Kleinewefers. Der Maschinenbau scheint derzeit richtig zu boomen. Gestern hervorragende zahlen von M.A.X. Holding

24.01.2006 Kleinewefers Beteiligungs GmbH J K 9.500 4,43 42.047

Jagenberg (WKN 621203) -- Squeeze-Out per Kapitalerhöhung?

von babbelino scheint tatsächlich wahr zu werden.

der erste Kauf über 4 € von Kleinewefers. Der Maschinenbau scheint derzeit richtig zu boomen. Gestern hervorragende zahlen von M.A.X. Holding

24.01.2006 Kleinewefers Beteiligungs GmbH J K 9.500 4,43 42.047

wie würde das mit dem Sqeeze out dann ablaufen?

danke!

danke!

[posting]19.971.580 von bluemax2000 am 31.01.06 11:45:52[/posting]Kleinewefers hatte bei der letzten HV schon über 94 %. Rechnet man die Käufe über die Börse dazu, so kommt man sicher über 95 %. Der Patriarch Kleinewefers hat außer bei Jagenberg keinerlei Mitaktionäre. Wer Kleinewefers kennt weiß daß ihm dieses ein Greuel (meinetwegen auch ein Gräuel) ist.

Der Squeeze Out dürfte m.E. nicht lange auf sich warten lassen. Abfindungskurs bei der ertragreichen Jagenberg AG (Umsatz 2006 ca. 360 Mio. Euro) dürfte bei 12 - 18 Euro liegen.

Der Squeeze Out dürfte m.E. nicht lange auf sich warten lassen. Abfindungskurs bei der ertragreichen Jagenberg AG (Umsatz 2006 ca. 360 Mio. Euro) dürfte bei 12 - 18 Euro liegen.

wie du auf 360 Mio. Umsatz kommst, mußt du mir zeigen.

Das wäre gegenüber der Planung für 2005 immerhin eine Steigerung um über 50 %.

Aber mal Spaß beiseite, ich vermute es werden locker 500 Mio. . solange ich diese Aussage nicht belegen muß

. solange ich diese Aussage nicht belegen muß

Das wäre gegenüber der Planung für 2005 immerhin eine Steigerung um über 50 %.

Aber mal Spaß beiseite, ich vermute es werden locker 500 Mio.

. solange ich diese Aussage nicht belegen muß

. solange ich diese Aussage nicht belegen muß

[posting]19.975.568 von NETTI_II am 31.01.06 15:23:36[/posting]Nur mal sachlich bleiben.

Die Planung betraf den Stand per Anfang 2005. Damals war noch nicht absehbar, daß eine Firma übernommen wird, die genau so groß ist wie die Jagenberg AG selbst. Also deshalb alleine schon mal eine Verdoppelung des Umsatzes. Das wurde alles per AdHoc etc. veröffentlicht.

Wer lesen kann der lese....

Die Planung betraf den Stand per Anfang 2005. Damals war noch nicht absehbar, daß eine Firma übernommen wird, die genau so groß ist wie die Jagenberg AG selbst. Also deshalb alleine schon mal eine Verdoppelung des Umsatzes. Das wurde alles per AdHoc etc. veröffentlicht.

Wer lesen kann der lese....

also meine bekommt er dann - da mache ich mit

Jetzt warte ich auf das Angebot......

Jetzt warte ich auf das Angebot......

[posting]19.976.319 von KuhTip am 31.01.06 16:01:46[/posting]falsch

siehe adhoc vom Nov.2005

"Für das Geschäftsjahr 2005 plant Jagenberg in der neuen Struktur einen Umsatz von ca. 225 Mio. EUR."

siehe adhoc vom Nov.2005

"Für das Geschäftsjahr 2005 plant Jagenberg in der neuen Struktur einen Umsatz von ca. 225 Mio. EUR."

@ KuhTip

Hallo,

ich würde mich ja auch über ein Barangebot in der Höhe freuen, aber meinst du wirklich er wird das in der Höhe abgeben.

Nichts für ungut.

MfG

Hallo,

ich würde mich ja auch über ein Barangebot in der Höhe freuen, aber meinst du wirklich er wird das in der Höhe abgeben.

Nichts für ungut.

MfG

Ja.

Dies entspräche nur einer Bewertung mit dem einfachen Jahresumsatz/Aktie. Bei einer Abfindung müssen die zukünftig zu erwartenden Erträge berücksichtigt werden. In dieser Branche sowie besonders bei Jagenberg muß von deutlich steigenden Umsätzen und Erträgen ausgegangen werden. Siehe heutige Meldungen z.B. im ARD-Morgenmagazin.

Der Maschinenbau ist immer der Vorreiter für einen Konjunkturaufschwung.

Dies entspräche nur einer Bewertung mit dem einfachen Jahresumsatz/Aktie. Bei einer Abfindung müssen die zukünftig zu erwartenden Erträge berücksichtigt werden. In dieser Branche sowie besonders bei Jagenberg muß von deutlich steigenden Umsätzen und Erträgen ausgegangen werden. Siehe heutige Meldungen z.B. im ARD-Morgenmagazin.

Der Maschinenbau ist immer der Vorreiter für einen Konjunkturaufschwung.

schöne Kursentwicklung gestern. Ich hoffe es geht heute so weiter

nicht viel los hier im thread....wird sich aber bald ändern.

Der Wert soll wohl bald gepusht werden wenn man den Gerüchten glauben kann.

Der Wert soll wohl bald gepusht werden wenn man den Gerüchten glauben kann.

wer soll den pushen ausser Kleinewefers selber und warum??

warum will jemand pushen? weil er mehr Geld für seine Stücke will....

Warum sollte Kleinwefers pushen? die wollen doch sicherlich alle Stücke haben, da liegt denen wohl nicht viel an einem höheren Kurs den sie dann zahlen müssten.

Warum sollte Kleinwefers pushen? die wollen doch sicherlich alle Stücke haben, da liegt denen wohl nicht viel an einem höheren Kurs den sie dann zahlen müssten.

Kleinewefers kauft weiter Stückzahlen von 10000 am Tag auch zu Kursen um 4,5 Euro. Wir werden sicher bald erfahren warum. Würde mich nicht wundern, wenn er bald die Squeeze-out Grenze erreicht hat...

letzter Trade waren 6.000 Stück!

Bald müsste s soweit sein

Wieviel Euro er dann wohl anbietet?

Bald müsste s soweit sein

Wieviel Euro er dann wohl anbietet?

Wenn ich richtig gerechnet habe, fehlen ihm noch zwischen 50- und 70 Tausend Aktien. Ich denke er wird was in Richtung 6-7- Euro anbieten, was natürlich viel zu niedrig ist

[posting]20.099.244 von schaerholder am 08.02.06 15:33:24[/posting]die bekommt er aber nicht!

Ich tippe auf Angebot von € 10,00

Ein Einstieg lohnt sich auf jedenfall, selbst wenn das ANgebot bei € 8,00 liegt!

Aktueller Kurs € 4,60 - also genügend Spanne als Gewinn

Ich tippe auf Angebot von € 10,00

Ein Einstieg lohnt sich auf jedenfall, selbst wenn das ANgebot bei € 8,00 liegt!

Aktueller Kurs € 4,60 - also genügend Spanne als Gewinn

ich bin erstaunt welche Kursziele mittlerweile herumgereicht werden

in den meisten Fällen wird die Gesellschaft beim SO doch erstmal arm gerechnet, sodass der 3-Monats-Durchschnittskurs maßgebend ist

warum sollte das Angebot höher sein ? nur dann wenn der WP keine Chance mehr zum arm rechnen sieht

ein billiges Angebot eröffnet dem Großaktionär immer die Chance noch ein paar Stücke günstig zu erwerben (ohne Nachbesserungsrecht)

in den meisten Fällen wird die Gesellschaft beim SO doch erstmal arm gerechnet, sodass der 3-Monats-Durchschnittskurs maßgebend ist

warum sollte das Angebot höher sein ? nur dann wenn der WP keine Chance mehr zum arm rechnen sieht

ein billiges Angebot eröffnet dem Großaktionär immer die Chance noch ein paar Stücke günstig zu erwerben (ohne Nachbesserungsrecht)

[posting]20.114.321 von donaldzocker am 09.02.06 11:37:21[/posting]aber dazu muss er est mal Stücke bekommen.

Es sind doch kaum noch welche im Umlauf. Diejenigen die jetzt investiert sind die halten auch - warum sollte ich verkaufen?

Jagenberg ist eine gute Firma, die sicherlich sehr gute Zahlen melden wird. Ich sehe keinen Grund zu verkaufen oder mich mit einem billigen Angebot zufrieden zu stellen.

Es sind doch kaum noch welche im Umlauf. Diejenigen die jetzt investiert sind die halten auch - warum sollte ich verkaufen?

Jagenberg ist eine gute Firma, die sicherlich sehr gute Zahlen melden wird. Ich sehe keinen Grund zu verkaufen oder mich mit einem billigen Angebot zufrieden zu stellen.

aber ein paar Leute verkaufen immer , nicht jeder ist so gut informiert

im Spruchstellenverfahren kommt natürlich die Korrektur, bloß dass zieht sich ja meistens lange hin

maßgebend für die Abfindung sind ja die prognostizierten Ergebnisse in den nächsten Jahren und die Abzinsungssätze...

die Abzinsungssätze sind ja stark in der Diskussion ... ich würde vereinfachend auf das KGV umrechnen und einen Wert zwischen 10 und 15 annehmen

vielleicht kann ja jemand mal eine Ergebnis -Prognose für die nächsten Jahre abgeben ?

im Spruchstellenverfahren kommt natürlich die Korrektur, bloß dass zieht sich ja meistens lange hin

maßgebend für die Abfindung sind ja die prognostizierten Ergebnisse in den nächsten Jahren und die Abzinsungssätze...

die Abzinsungssätze sind ja stark in der Diskussion ... ich würde vereinfachend auf das KGV umrechnen und einen Wert zwischen 10 und 15 annehmen

vielleicht kann ja jemand mal eine Ergebnis -Prognose für die nächsten Jahre abgeben ?

heute wird wieder nachgelegt. Der Squeeze Out ist nur eine Frage der Zeit, solange kaufe ich zu

Verlieren kann man dabei nichts- ganz im Gegenteil

Jagenberg ist eine solide Firma mit guten Zahlen, entweder der Kurs steigt auf diesem Weg, oder ich bekomme eine Abfindung über Kleinwefers.

Verlieren kann man dabei nichts- ganz im Gegenteil

Jagenberg ist eine solide Firma mit guten Zahlen, entweder der Kurs steigt auf diesem Weg, oder ich bekomme eine Abfindung über Kleinwefers.

€ 4,60 zu € 4,75 - noch immer Schnäppchen!

Kleinewefers hat nochmal 5000 Stück zu 4,50 gekauft...

[posting]20.131.646 von schaerholder am 10.02.06 10:49:44[/posting]woher weisst du dass es Kleinwefers war??

Und wieviel Stück oder % haben die nun von JAGENBERG?

danke

Und wieviel Stück oder % haben die nun von JAGENBERG?

danke

...und der Kurs zieht immer weiter an, aber keiner beachtet es

Sollte mal eine kleine Empfehlung kommen, dann gehts schnell Richtung 2stellig

Sollte mal eine kleine Empfehlung kommen, dann gehts schnell Richtung 2stellig

unter weiter gehts nach oben.

Warum fällts denn nur uns auf ??

Warum fällts denn nur uns auf ??

das wird sich sicherlich noch ändern dass es nur uns auffällt.

Grund könnte sein, dass Kleinewefers nun auch Stammaktien zum Preis von 4,5 erworben hat. Nachdem die Vorzüge ja mittlerweile 1,05 Nachzahlungsanspruch haben, sollten die dann ja 5,55 wert sein

[posting]20.268.346 von schaerholder am 18.02.06 11:27:26[/posting]Richtig, aber leider nicht zu Ende gedacht.

Die Vorzugsaktien sind an der Börse handelbar, die Stammaktien aber nicht. Deshalb müßten bei der Bewertung der Vorzugsaktien etwa 20 - 30 % draufgerechnet werden. Im Übrigen kann der ehemalige Stammaktionär froh sein daß er für sein totes Kapital tolle 4,50 Euro bekommen hat.

Die Vorzugsaktien sind an der Börse handelbar, die Stammaktien aber nicht. Deshalb müßten bei der Bewertung der Vorzugsaktien etwa 20 - 30 % draufgerechnet werden. Im Übrigen kann der ehemalige Stammaktionär froh sein daß er für sein totes Kapital tolle 4,50 Euro bekommen hat.

Datum Name Stellung Art

16.02.2006 Kleinewefers Beteiligungs GmbH J K Anzahl 173 Stück Kurs 4,55€ Volumen 787€

http://www.insiderdaten.de/index.htm?/dbtest.php

16.02.2006 Kleinewefers Beteiligungs GmbH J K Anzahl 173 Stück Kurs 4,55€ Volumen 787€

http://www.insiderdaten.de/index.htm?/dbtest.php

Kleinwerfers deckt sich also weiter ein ......

Wie lange noch - wann kommt Squezze Out?

ich denke das Warten hat bald ein Ende!!

ich kauf sicherheitshalber am Mo. nach

Wie lange noch - wann kommt Squezze Out?

ich denke das Warten hat bald ein Ende!!

ich kauf sicherheitshalber am Mo. nach

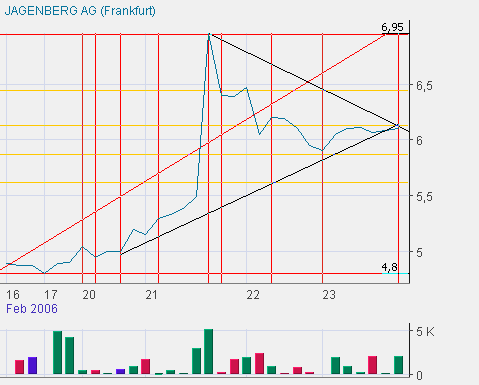

wieder aus einem schönen Dreieck im Chart ausgebrochen, Kursziel 6,50 , weil das obere Ende 4,90 waren und unten die 3,30 und die Differenz gibt 1,60 chance pro Aktie und das zu 4,90 addiert gibt die 6,50, die wir sicher sehen werden, und die Kleinen-welfen kaufen ja auch immer weiter zu,genau wie ich

da ist der chart dazu

und ausserdem haben die Kleinen schon 73000 und ein paar zerlatschte dieses Jahr an Jagenberg gekauft, nachdem mal ein halbes Jahr Ruhe war mit den Käufen...

oh je, das wird die nächsten Tage ganz schön ne Sause hier, aktuelle Stand 5,15 / 5,35 das kann schnell gehen, und die Glocken bei den Brokern haben sicher schon geschellt

5,30 zu 5,50

Tendenz stark ansteigend!

Tendenz stark ansteigend!

Kaufpanik!??

21.02.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. ---------------------------------------------------------------------------

Die Jagenberg-Gruppe wird das abgelaufene Geschäftsjahr 2005 mit einem deutlich verbesserten Ergebnis ggü. Vorjahr beenden. Der Umsatz konnte hierbei von 124,6 Mio. EUR auf rund 186 Mio. EUR gesteigert werden. Für das EBIT der Gruppe nach IFRS wird ein Betrag von 16 - 17 Mio. EUR (Vorjahr: 9,5 Mio. EUR) erwartet. In diesem Ergebnis wurde ein Effekt aus der erstmaligen Konsolidierung der Küsters Gruppe von rund 10 Mio. EUR berücksichtigt. Die genannten Zahlen stehen unter Vorbehalt der zurzeit laufenden Abschlussprüfung. Die Feststellungssitzung ist für den 27. März 2006 terminiert.

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. ---------------------------------------------------------------------------

Die Jagenberg-Gruppe wird das abgelaufene Geschäftsjahr 2005 mit einem deutlich verbesserten Ergebnis ggü. Vorjahr beenden. Der Umsatz konnte hierbei von 124,6 Mio. EUR auf rund 186 Mio. EUR gesteigert werden. Für das EBIT der Gruppe nach IFRS wird ein Betrag von 16 - 17 Mio. EUR (Vorjahr: 9,5 Mio. EUR) erwartet. In diesem Ergebnis wurde ein Effekt aus der erstmaligen Konsolidierung der Küsters Gruppe von rund 10 Mio. EUR berücksichtigt. Die genannten Zahlen stehen unter Vorbehalt der zurzeit laufenden Abschlussprüfung. Die Feststellungssitzung ist für den 27. März 2006 terminiert.

na da bin ich ja grad wiedermal zur rechten Zeit am rechten Ort, KZ 6,50 wohl schneller als ich dachte

[posting]20.310.543 von kojote1 am 21.02.06 17:43:53[/posting]ask 7,00 !!

Irgendeiner der Leute hier erwähnte vor ein paar Tagen Jagenberg mit einem anderen Wert in einem anderen Thread.

Jagenberg hatte ich noch nie gehört, habe mich erkundigt und bin eingestiegen!

Innerhalb von 24 Stunden fast 35%!

Vielen vielen Dank auf diesem Wege an den Unbekannten!!!

Wenn derjenige/diejenige im Raum München/Augsburg wohnt lade ich ihn/sie gerne zu einem Bierchen ein!

Beste Grüße!!!

[posting]20.311.453 von Aktionaer05 am 21.02.06 18:23:20[/posting]Schön. Aber 2 Bierchen sollte es schon sein, bei dem Anstieg!!!

würde mich ja freuen wenn sie weiter laufen, das Kursziel der Formation war auf jedenfall 6,53

doch mit diesen guten Zahlen, vielleicht schauen ja doch mal mehr Leute hin

ich habe in meinem Orderbuch noch 10000STk stehen, die kaufen wollen, aber deren Einstiegskurse sind weit weg

doch mit diesen guten Zahlen, vielleicht schauen ja doch mal mehr Leute hin

ich habe in meinem Orderbuch noch 10000STk stehen, die kaufen wollen, aber deren Einstiegskurse sind weit weg

da würde ich auch wohnen, aber ich weiss ja nicht wo du das gelesen hast

auf jedenfall sind es 11450 Kauf stk und nicht 10000 das ich nicht lüge

auf jedenfall sind es 11450 Kauf stk und nicht 10000 das ich nicht lüge

Klar! Da ist mehr als ein Bierchen drinne!

Meinte das auch weniger im Singular.

Ich weiß echt nicht mehr wer es geschrieben hat bzw wo.

Falls sich niemand meldet lassen wir uns vollaufen Kojote1!

Beste Grüße

Meinte das auch weniger im Singular.

Ich weiß echt nicht mehr wer es geschrieben hat bzw wo.

Falls sich niemand meldet lassen wir uns vollaufen Kojote1!

Beste Grüße

sicher immer doch, wenn ich dann noch Aktien analysieren kann

der Kurs wird weiter anziehen - dann wird es richtig teuer für Kleinwefers

...vielleicht kommt schon bald der Squeeze Out?

...vielleicht kommt schon bald der Squeeze Out?

[posting]20.315.649 von Aktionaer05 am 21.02.06 21:38:35[/posting]wie können wir uns zusammenrufen?

wie wärs mit einem Bierchen von ABH (Augsburger Brauerei zum weißen Hasen) ? WK 506.000.

Oder von der ABK Aktienbrauerei Kaufbeuren, WK 501.300 ?

wie wärs mit einem Bierchen von ABH (Augsburger Brauerei zum weißen Hasen) ? WK 506.000.

Oder von der ABK Aktienbrauerei Kaufbeuren, WK 501.300 ?

@ bluemax2000,

für die verbleibenden aktien ist das ja richtig.

wnn man allerdings bedenkt, was er dann insgesamt für jagenberg bezahlt hat, denke ich muß man kein Mitleid haben.

für die verbleibenden aktien ist das ja richtig.

wnn man allerdings bedenkt, was er dann insgesamt für jagenberg bezahlt hat, denke ich muß man kein Mitleid haben.

Taxe zieht schon wieder an!!

momentan gehts runter, aber so wies aussieht im Monatschart, haben wir bald wieder ein Dreieck mit dem ungefähren Ausbruch bei 6 Euro und wir werden ziemlich an die 8 Euro rauschen, wir werden ja sehen

irgendwas ist da im Busch denke ich

irgendwas ist da im Busch denke ich

sehr viele Stücke muss Kleinwefers nun nicht mehr kaufen....

meine bekommen sie ab € 12,00

meine bekommen sie ab € 12,00

schon wieder erste Käufe die 6 hat gut gehalten,

nun Richtung 8 und das wird auch schnell gehen

nun Richtung 8 und das wird auch schnell gehen

jetzt kommen auch wieder grössere Käufe.

Ich denke dass wir die 8€ bald sehen werden!!

Ich denke dass wir die 8€ bald sehen werden!!

Die guten Zahlen von jagenberg und die damit verbundene Fantasie wird sich schon noch bemerkbar machen!

Ich bin sehr zuversichtlich was JAGENBERG angeht!

Ich bin sehr zuversichtlich was JAGENBERG angeht!

Nachrichten: Jagenberg: Umsatz und Ergebnis 2005 deutlich im Aufwind

Die Jagenberg-Gruppe wird das abgelaufene Geschäftsjahr 2005 mit einem deutlich verbesserten Ergebnis gegenüber dem Vorjahr beenden. Der Umsatz konnte hierbei von 124,6 Mio. EUR auf rund 186 Mio. EUR gesteigert werden. Für das EBIT der Gruppe nach IFRS wird ein Betrag von 16 - 17 Mio. EUR (Vorjahr: 9,5 Mio. EUR) erwartet. In diesem Ergebnis wurde ein Effekt aus der erstmaligen Konsolidierung der Küsters Gruppe von rund 10 Mio. EUR berücksichtigt. Die genannten Zahlen stehen unter Vorbehalt der zurzeit laufenden Abschlussprüfung. Die Feststellungssitzung ist für den 27. März 2006 terminiert.

Die Jagenberg-Gruppe wird das abgelaufene Geschäftsjahr 2005 mit einem deutlich verbesserten Ergebnis gegenüber dem Vorjahr beenden. Der Umsatz konnte hierbei von 124,6 Mio. EUR auf rund 186 Mio. EUR gesteigert werden. Für das EBIT der Gruppe nach IFRS wird ein Betrag von 16 - 17 Mio. EUR (Vorjahr: 9,5 Mio. EUR) erwartet. In diesem Ergebnis wurde ein Effekt aus der erstmaligen Konsolidierung der Küsters Gruppe von rund 10 Mio. EUR berücksichtigt. Die genannten Zahlen stehen unter Vorbehalt der zurzeit laufenden Abschlussprüfung. Die Feststellungssitzung ist für den 27. März 2006 terminiert.

das sind die Chancen auf 8 Euro und wenn man es richtig sieht, sind sie von 3,50 losgegegangen, bei 7 sind dann die 100% die haben sie fast erreicht, mit 8 wären wir dann bei 130% und ich denke das war wirklich noch nicht alles, vielleicht schaffen wir die 10,50 aber das ist dann auch schon eine Megaperformance auf die Zeit

*g*

In der Nähe vom weißen Hasen wohnt eine Freundin von mir.

Aktienbrauerei ist auch nicht schlecht.

In der Nähe vom weißen Hasen wohnt eine Freundin von mir.

Aktienbrauerei ist auch nicht schlecht.

schaut mal auf das Xetra ask!!

Ich denke diese Kurs werdn wir bald haben

Ich denke diese Kurs werdn wir bald haben

Hallo,

wo steht er denn ??

wo steht er denn ??

bei € 14,46 darunter wird nicht verkauft

darunter wird nicht verkauft

bin seit heute mit 6,15€ dabei....schaun mer mal....

[posting]20.427.085 von gehtsjetztendlich am 28.02.06 17:34:04[/posting]dann hast du mir die 300 weggeschnappt??

Glückwunsch.

JAGENBERG wird bald viel höher stehen....

Glückwunsch.

JAGENBERG wird bald viel höher stehen....

die Ruhe vor dem Sturm

Verkäufe bei € 5,- - wer bekommt da kalte Füße???

[posting]20.611.428 von nomenesomen am 10.03.06 11:47:48[/posting]es kommt doch schon wieder ein Käufer der das BID angehoben hat

[posting]20.613.340 von bluemax2000 am 10.03.06 13:41:27[/posting]wann folgt denn nun endlich der so??? geht ja schon ne ganze weile seitwärts.

Das ist ja das Problem,

je eiliger er die sache angeht, desto teurer wirds.

Ich denke wir brauchen da noch einiges an geduld.

je eiliger er die sache angeht, desto teurer wirds.

Ich denke wir brauchen da noch einiges an geduld.

HANDELSBLATT, Montag, 27. März 2006, 20:36 Uhr

Jagenberg AG - Kapitalrestrukturierung

Jagenberg AG / Kapitalrestrukturierung

27.03.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die Jagenberg AG, Krefeld, plant die Umwandlung ihrer Vorzugsaktien in Stammaktien. Damit soll die bisherige Kapitalstruktur, die aus zwei Aktiengattungen besteht, durch eine Kapitalstruktur mit einer einheitlichen Aktiengattung ersetzt werden. Dadurch wird internationalen Corporate Governance Standards und Kapitalmarktgepflogenheiten Rechnung getragen. Im Rahmen der Umwandlung sollen die Vorzugsaktien der Jagenberg AG im Verhältnis 1:1 in stimmberechtigte Stammaktien umgetauscht werden. Vorstand und Aufsichtsrat haben beschlossen, diese Maßnahme der kommenden Hauptversammlung am 26. Mai 2006 zur Abstimmung vorzuschlagen. Die Umwandlung setzt die Zustimmung der Hauptversammlung sowie der Vorzugsaktionäre voraus und muss zudem in das Handelsregister eingetragen werden.

Die Jagenberg AG rechnet damit, dass die Eintragung der Umstellung im Juni/Juli 2006 erfolgen wird. Für diesen Fall wird die Jagenberg AG dafür Sorge tragen, dass diejenigen Vorzugsaktien, die bislang zum Handel im amtlichen Markt der Börse Düsseldorf zugelassen sind, zukünftig als Stammaktien zum Handel im dortigen amtlichen Markt zugelassen werden und damit ein unterbrechungsloser Börsenhandel gewährleistet ist.

JAGENBERG AG - Der Vorstand -

DGAP 27.03.2006

Sprache: Deutsch Emittent: Jagenberg AG Kempener Allee 30 47803 Krefeld Deutschland Telefon: +49-(0)2151-934099-0 Fax: +49-(0)2151-934099-85 Email: info@jagenberg.com WWW: www.jagenberg.com ISIN: DE0006212038, DE0006212004, WKN: 621203 Indizes: Börsen: Amtlicher Markt in Düsseldorf; Freiverkehr in Berlin-Bremen, Stuttgart; Open Market in Frankfurt

Ende der Mitteilung DGAP News-Service

---

Das liest sich eher so, als ob die Kapitalbasis verbreitert werden soll ...

Was aber auch nicht schlimm wäre, wo allenthalben reorganisierte/gute Unternehmen dem Anlagekapital entzogen werden.

investival

Jagenberg AG - Kapitalrestrukturierung

Jagenberg AG / Kapitalrestrukturierung

27.03.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die Jagenberg AG, Krefeld, plant die Umwandlung ihrer Vorzugsaktien in Stammaktien. Damit soll die bisherige Kapitalstruktur, die aus zwei Aktiengattungen besteht, durch eine Kapitalstruktur mit einer einheitlichen Aktiengattung ersetzt werden. Dadurch wird internationalen Corporate Governance Standards und Kapitalmarktgepflogenheiten Rechnung getragen. Im Rahmen der Umwandlung sollen die Vorzugsaktien der Jagenberg AG im Verhältnis 1:1 in stimmberechtigte Stammaktien umgetauscht werden. Vorstand und Aufsichtsrat haben beschlossen, diese Maßnahme der kommenden Hauptversammlung am 26. Mai 2006 zur Abstimmung vorzuschlagen. Die Umwandlung setzt die Zustimmung der Hauptversammlung sowie der Vorzugsaktionäre voraus und muss zudem in das Handelsregister eingetragen werden.

Die Jagenberg AG rechnet damit, dass die Eintragung der Umstellung im Juni/Juli 2006 erfolgen wird. Für diesen Fall wird die Jagenberg AG dafür Sorge tragen, dass diejenigen Vorzugsaktien, die bislang zum Handel im amtlichen Markt der Börse Düsseldorf zugelassen sind, zukünftig als Stammaktien zum Handel im dortigen amtlichen Markt zugelassen werden und damit ein unterbrechungsloser Börsenhandel gewährleistet ist.

JAGENBERG AG - Der Vorstand -

DGAP 27.03.2006

Sprache: Deutsch Emittent: Jagenberg AG Kempener Allee 30 47803 Krefeld Deutschland Telefon: +49-(0)2151-934099-0 Fax: +49-(0)2151-934099-85 Email: info@jagenberg.com WWW: www.jagenberg.com ISIN: DE0006212038, DE0006212004, WKN: 621203 Indizes: Börsen: Amtlicher Markt in Düsseldorf; Freiverkehr in Berlin-Bremen, Stuttgart; Open Market in Frankfurt

Ende der Mitteilung DGAP News-Service

---

Das liest sich eher so, als ob die Kapitalbasis verbreitert werden soll ...

Was aber auch nicht schlimm wäre, wo allenthalben reorganisierte/gute Unternehmen dem Anlagekapital entzogen werden.

investival

Antwort auf Beitrag Nr.: 20.968.748 von investival am 28.03.06 08:45:59

Ich konnte in der Satzung leider nichts darüber finden, was bei einer Umwandlung von Vorzugsaktien in Stammaktien mit der noch nicht bezahlten Dividende passiert.

Kann hier jemand weiterhelfen?

NETTI_II

Ich konnte in der Satzung leider nichts darüber finden, was bei einer Umwandlung von Vorzugsaktien in Stammaktien mit der noch nicht bezahlten Dividende passiert.

Kann hier jemand weiterhelfen?

NETTI_II