Energiekontor - Perspektiven? (Seite 567)

eröffnet am 15.08.02 16:57:26 von

neuester Beitrag 07.05.24 14:59:15 von

neuester Beitrag 07.05.24 14:59:15 von

Beiträge: 17.145

ID: 620.753

ID: 620.753

Aufrufe heute: 187

Gesamt: 1.397.778

Gesamt: 1.397.778

Aktive User: 1

ISIN: DE0005313506 · WKN: 531350 · Symbol: EKT

66,70

EUR

0,00 %

0,00 EUR

Letzter Kurs 16:44:09 L&S Exchange

Neuigkeiten

| Energiekontor Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

30.04.24 · EQS Group AG |

26.04.24 · EQS Group AG |

15.04.24 · wO Newsflash |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | +40,00 | |

| 0,9900 | +23,75 | |

| 1,1026 | +16,06 | |

| 1,0925 | +13,62 | |

| 5,8200 | +12,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,7700 | -6,18 | |

| 0,9260 | -7,40 | |

| 0,7640 | -8,39 | |

| 1,5200 | -12,64 | |

| 3,1400 | -14,67 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 52.575.350 von Katte2 am 09.06.16 09:33:41

Ja. Jetzt muss man allerdings sehen, was davon hat wirklich Substanz bzw. eine längerfristige Wirkung.

Bei 2.800 MW Ausschreibungsvolumen in den nächsten Jahren in Deutschland muss man keine Angst haben. Das ist immer noch sehr viel verglichen mit den Vorjahren - wir haben ja 2015 und 2016 eher eine "EEG-Endzeitrallye" und kein normal durchhaltbares Marktvolumen. Wichtiger ist da vielleicht die regionale Verteilung. Ich nehme einmal an, das viele Windkraftprojektierer mehr Projektrechte in Norddeutschland haben als in Süddeutschland.

In der Bilanz von Energiekontor sind die Projektrechte nicht wertmäßig aktiviert. D.h., die Arbeit an Projekten fliesst in den laufenden Aufwand und wird nicht aktiviert. Insofern dürfte es auch keine Abschreibungen gäben, falls absehbar ein Teil einer evtl. großen Projektpipeline in Norddeutschland in den nächsten sagen wir 10 Jahren nicht wie geplant realisiert werden könnte.

Relativ erstmal verloren wäre dann nur die bisherige Projektarbeit, die aber schon als Aufwand in der Vergangenheit gebucht wurde, und es ergäbe sich ggf. eine Durststrecke bis zur baureifen Entwicklung von neuen Projekten in anderen Regionen.

Allerdings ist es m.W. so, das man stets eine Vielzahl an Projekten in unterschiedlichen Regionen gesichert hat oder vorantreibt und davon jeweils nur ein kleiner Anteil in einem Baujahr tatsächlich ausgeführt wird. Insofern müsste man nur den Fokus auf die Projektentwicklung anders legen und käme vermutlich selbst ohne diese o.g Durststrecke aus. Genau das ist ja auch kommuniziert.

PNE Wind gibt z. B. eine Projektpipeline Windkraft onshore von 4,9 GW in 13 Ländern an. Davon sind im Q1 2016:

o 4.109 MW in der "Phase I – II = Erkundung und Entwicklung",

o 742 MW in insgesamt 9 Ländern auf 3 Kontinenten in der "Phase III = Planung" und

o nur 65 MW in der "Phase IV = Errichtung bis Übergabe".

M.W. ist es bei der Energiekontor AG ähnlich, auch wenn die Projekte nicht so detalliert wie bei PNE Wind veröffentlicht werden.

Zitat von Katte2: Die Umsätze auf XETRA waren sehr hoch in den letzten Wochen. Es wird permanent abgegeben. Imo lasten aktuell mehre Faktoren auf Ekt:

-Angst vor Deckel und Ausschreibung in D

-englischer Markt sehr schwierig seit der Wiederwahl der Tories

-ROC-System in UK läuft aus

-Angst vor einem Brexit --->weiterer Verfall des Pfundes

-Blankes Abgaben und das damit verbundene negative Signal

-negative Signale im Chartbild

Vor dem Hintergrund werden die ehrgeizigen Mittelfristziele wahrscheinlich angezweifelt.

Ja. Jetzt muss man allerdings sehen, was davon hat wirklich Substanz bzw. eine längerfristige Wirkung.

Bei 2.800 MW Ausschreibungsvolumen in den nächsten Jahren in Deutschland muss man keine Angst haben. Das ist immer noch sehr viel verglichen mit den Vorjahren - wir haben ja 2015 und 2016 eher eine "EEG-Endzeitrallye" und kein normal durchhaltbares Marktvolumen. Wichtiger ist da vielleicht die regionale Verteilung. Ich nehme einmal an, das viele Windkraftprojektierer mehr Projektrechte in Norddeutschland haben als in Süddeutschland.

In der Bilanz von Energiekontor sind die Projektrechte nicht wertmäßig aktiviert. D.h., die Arbeit an Projekten fliesst in den laufenden Aufwand und wird nicht aktiviert. Insofern dürfte es auch keine Abschreibungen gäben, falls absehbar ein Teil einer evtl. großen Projektpipeline in Norddeutschland in den nächsten sagen wir 10 Jahren nicht wie geplant realisiert werden könnte.

Relativ erstmal verloren wäre dann nur die bisherige Projektarbeit, die aber schon als Aufwand in der Vergangenheit gebucht wurde, und es ergäbe sich ggf. eine Durststrecke bis zur baureifen Entwicklung von neuen Projekten in anderen Regionen.

Allerdings ist es m.W. so, das man stets eine Vielzahl an Projekten in unterschiedlichen Regionen gesichert hat oder vorantreibt und davon jeweils nur ein kleiner Anteil in einem Baujahr tatsächlich ausgeführt wird. Insofern müsste man nur den Fokus auf die Projektentwicklung anders legen und käme vermutlich selbst ohne diese o.g Durststrecke aus. Genau das ist ja auch kommuniziert.

PNE Wind gibt z. B. eine Projektpipeline Windkraft onshore von 4,9 GW in 13 Ländern an. Davon sind im Q1 2016:

o 4.109 MW in der "Phase I – II = Erkundung und Entwicklung",

o 742 MW in insgesamt 9 Ländern auf 3 Kontinenten in der "Phase III = Planung" und

o nur 65 MW in der "Phase IV = Errichtung bis Übergabe".

M.W. ist es bei der Energiekontor AG ähnlich, auch wenn die Projekte nicht so detalliert wie bei PNE Wind veröffentlicht werden.

Hallo @Geebeeh,

auf der HV wurde kein konkretes Projekt aus Schottland genannt.

Da England zur Zeit eher schwierig ist, sieht man in Schottland gute Alternativen. Wales ist es mit Pencarreg ja auch.

Man hofft aber weiterhin auch in England das ein oder andere Projekt realisieren zu können.

Laut GB wird zur Zeit ein Bauantrag vorbereitet.

Die Realisierung eines ersten Projektes in Schottland dürfte vor 2017 nicht erfolgen.

Wohl eher 2018. PNE Wind versucht sein abgelehntes

Projekt im kommenden Jahr auch neu zu beantragen (kleiner, damit die Genehmigung regional erfolgen kann)

LG Fundamental_a

auf der HV wurde kein konkretes Projekt aus Schottland genannt.

Da England zur Zeit eher schwierig ist, sieht man in Schottland gute Alternativen. Wales ist es mit Pencarreg ja auch.

Man hofft aber weiterhin auch in England das ein oder andere Projekt realisieren zu können.

Laut GB wird zur Zeit ein Bauantrag vorbereitet.

Die Realisierung eines ersten Projektes in Schottland dürfte vor 2017 nicht erfolgen.

Wohl eher 2018. PNE Wind versucht sein abgelehntes

Projekt im kommenden Jahr auch neu zu beantragen (kleiner, damit die Genehmigung regional erfolgen kann)

LG Fundamental_a

Die Umsätze auf XETRA waren sehr hoch in den letzten Wochen. Es wird permanent abgegeben. Imo lasten aktuell mehre Faktoren auf Ekt:

-Angst vor Deckel und Ausschreibung in D

-englischer Markt sehr schwierig seit der Wiederwahl der Tories

-ROC-System in UK läuft aus

-Angst vor einem Brexit --->weiterer Verfall des Pfundes

-Blankes Abgaben und das damit verbundene negative Signal

-negative Signale im Chartbild

Vor dem Hintergrund werden die ehrgeizigen Mittelfristziele wahrscheinlich angezweifelt.

-Angst vor Deckel und Ausschreibung in D

-englischer Markt sehr schwierig seit der Wiederwahl der Tories

-ROC-System in UK läuft aus

-Angst vor einem Brexit --->weiterer Verfall des Pfundes

-Blankes Abgaben und das damit verbundene negative Signal

-negative Signale im Chartbild

Vor dem Hintergrund werden die ehrgeizigen Mittelfristziele wahrscheinlich angezweifelt.

Antwort auf Beitrag Nr.: 52.573.244 von Wertefinder1 am 08.06.16 21:50:28und die Aktienrückkäufe sollte man auch nicht vergessen :-)

was die Zukunft angeht bin ich ganz relaxt, es wird weiterhin Windenergie geben

und Energiekontor wird schon weiterhin Projekte an land ziehen,

ob Sie wirklich ihre Prognose erreichen, da bin ich auch mal gespannt,

aber solange die Erträge und Dividende immer etwas steigen wäre ich auch schon zufrieden,

bei aktuell 0 Zins Politik, wird Energiekontor früher oder später wieder in den Blickpunkt rücken und die Aktienrückkäufe sichern den Kurs etwas nach unten ab.

was die Zukunft angeht bin ich ganz relaxt, es wird weiterhin Windenergie geben

und Energiekontor wird schon weiterhin Projekte an land ziehen,

ob Sie wirklich ihre Prognose erreichen, da bin ich auch mal gespannt,

aber solange die Erträge und Dividende immer etwas steigen wäre ich auch schon zufrieden,

bei aktuell 0 Zins Politik, wird Energiekontor früher oder später wieder in den Blickpunkt rücken und die Aktienrückkäufe sichern den Kurs etwas nach unten ab.

Zitat von Wertefinder1:Zitat von Pegasus203: Warum ist die Aktie jetzt so gefallen ?

Das ist eine sehr gute Frage.

Im Jahr 2015 betrug das EBT 29,7 Mio. Euro. Daraus resultierte ein Ergebnis je Aktie von 1,42 Euro und eine Dividende von 0,80 Euro. Das ist auf den derzeitigen Kurs von 12,30 Euro ein KGV von 8,6 und eine Dividendenrendite von 6,5 %.

Nach der im Zuge der HV am 26.05. bekanntgegebenen Wachstumsstrategie wurde bekanntgegeben:

Mittelfristig möchte die Geschäftsleitung im Bereich der Projektentwicklung ein nachhaltiges EBT von ca. EUR 30 Mio. p. a. sowie ein nachhaltiges EBT von ca. EUR 20 Mio. p. a. durch den Stromverkauf aus konzerneigenen Windparks erzielen. Insgesamt strebt Energiekontor mittelfristig ein nachhaltiges EBT auf Konzernebene von ca. EUR 55-60 Mio. p. a. an.

D.h. mittelfristg wird ca. eine Gewinnverdopplung erwartet. Das wäre dann beim derzeitigen Kurs ein KGV von ca. 4 und eine Dividendenrendite von ca. 13 %.

Kein Insiderwissen - per DGAP-News bekanntgegeben.

Insofern wähnt man sich als Investierter in einem Alptraum, wenn man auf die Kurse schaut. Oder freut sich als Nicht-Investierter oder "Noch-nicht-voll-Investierter", das es so eine Chance für den langfristigen Vermögensaufbau gibt.

Warum mit diesem Wissen der Kurs von den 15,80 Euro Ende April so stark abgefallen ist - dafür habe ich keine wirkliche Erklärung. Man kann es nur mit diffusen Ängsten aus dem EEG2016 erklären. Also ggf. die Angst, das Sonderabschreibungen auf Entwicklungsleistungen für nicht mehr realisierbare Projekte anfallen.

M.E. ist es aber so - das lehrt der Photovoltaik- und auch der Biogasbereich - das die Hersteller wesentlich stärker betroffen sind als Projektierer oder Serviceunternehmen, weil die Preise in's Rutschen kommen. Bestandshalter sind ohnehin nicht betroffen.

Antwort auf Beitrag Nr.: 52.573.244 von Wertefinder1 am 08.06.16 21:50:28Vielleicht hängt es auch mit dem EEG zusammen. Aber eigentlich müssten die großen wie EKT dabei überleben und somit profitieren. Ich hab mir mal paar gekauft.

Trading Spotlight

Antwort auf Beitrag Nr.: 52.571.513 von Pegasus203 am 08.06.16 18:42:45

Das ist eine sehr gute Frage.

Im Jahr 2015 betrug das EBT 29,7 Mio. Euro. Daraus resultierte ein Ergebnis je Aktie von 1,42 Euro und eine Dividende von 0,80 Euro. Das ist auf den derzeitigen Kurs von 12,30 Euro ein KGV von 8,6 und eine Dividendenrendite von 6,5 %.

Nach der im Zuge der HV am 26.05. bekanntgegebenen Wachstumsstrategie wurde bekanntgegeben:

Mittelfristig möchte die Geschäftsleitung im Bereich der Projektentwicklung ein nachhaltiges EBT von ca. EUR 30 Mio. p. a. sowie ein nachhaltiges EBT von ca. EUR 20 Mio. p. a. durch den Stromverkauf aus konzerneigenen Windparks erzielen. Insgesamt strebt Energiekontor mittelfristig ein nachhaltiges EBT auf Konzernebene von ca. EUR 55-60 Mio. p. a. an.

D.h. mittelfristg wird ca. eine Gewinnverdopplung erwartet. Das wäre dann beim derzeitigen Kurs ein KGV von ca. 4 und eine Dividendenrendite von ca. 13 %.

Kein Insiderwissen - per DGAP-News bekanntgegeben.

Insofern wähnt man sich als Investierter in einem Alptraum, wenn man auf die Kurse schaut. Oder freut sich als Nicht-Investierter oder "Noch-nicht-voll-Investierter", das es so eine Chance für den langfristigen Vermögensaufbau gibt.

Warum mit diesem Wissen der Kurs von den 15,80 Euro Ende April so stark abgefallen ist - dafür habe ich keine wirkliche Erklärung. Man kann es nur mit diffusen Ängsten aus dem EEG2016 erklären. Also ggf. die Angst, das Sonderabschreibungen auf Entwicklungsleistungen für nicht mehr realisierbare Projekte anfallen.

M.E. ist es aber so - das lehrt der Photovoltaik- und auch der Biogasbereich - das die Hersteller wesentlich stärker betroffen sind als Projektierer oder Serviceunternehmen, weil die Preise in's Rutschen kommen. Bestandshalter sind ohnehin nicht betroffen.

Zitat von Pegasus203: Warum ist die Aktie jetzt so gefallen ?

Das ist eine sehr gute Frage.

Im Jahr 2015 betrug das EBT 29,7 Mio. Euro. Daraus resultierte ein Ergebnis je Aktie von 1,42 Euro und eine Dividende von 0,80 Euro. Das ist auf den derzeitigen Kurs von 12,30 Euro ein KGV von 8,6 und eine Dividendenrendite von 6,5 %.

Nach der im Zuge der HV am 26.05. bekanntgegebenen Wachstumsstrategie wurde bekanntgegeben:

Mittelfristig möchte die Geschäftsleitung im Bereich der Projektentwicklung ein nachhaltiges EBT von ca. EUR 30 Mio. p. a. sowie ein nachhaltiges EBT von ca. EUR 20 Mio. p. a. durch den Stromverkauf aus konzerneigenen Windparks erzielen. Insgesamt strebt Energiekontor mittelfristig ein nachhaltiges EBT auf Konzernebene von ca. EUR 55-60 Mio. p. a. an.

D.h. mittelfristg wird ca. eine Gewinnverdopplung erwartet. Das wäre dann beim derzeitigen Kurs ein KGV von ca. 4 und eine Dividendenrendite von ca. 13 %.

Kein Insiderwissen - per DGAP-News bekanntgegeben.

Insofern wähnt man sich als Investierter in einem Alptraum, wenn man auf die Kurse schaut. Oder freut sich als Nicht-Investierter oder "Noch-nicht-voll-Investierter", das es so eine Chance für den langfristigen Vermögensaufbau gibt.

Warum mit diesem Wissen der Kurs von den 15,80 Euro Ende April so stark abgefallen ist - dafür habe ich keine wirkliche Erklärung. Man kann es nur mit diffusen Ängsten aus dem EEG2016 erklären. Also ggf. die Angst, das Sonderabschreibungen auf Entwicklungsleistungen für nicht mehr realisierbare Projekte anfallen.

M.E. ist es aber so - das lehrt der Photovoltaik- und auch der Biogasbereich - das die Hersteller wesentlich stärker betroffen sind als Projektierer oder Serviceunternehmen, weil die Preise in's Rutschen kommen. Bestandshalter sind ohnehin nicht betroffen.

Antwort auf Beitrag Nr.: 52.510.262 von fundamental_a am 31.05.16 16:16:41

in Deinem Bericht zur HV schreibst Du:

"...Ansonsten liegt der Fokus bei Energiekontor auf Schottland..."

Imo ist Schottland von den Ankündigungen seitens EKT in Richtung auf neue Geschäftsfelder + -Regionen das nächste reale "große Ding". Bis EKT in Frankreich oder gar in den USA Fuß fasst werden imo noch viele Jahre ins Land gehen!!!

Ist es Dir möglich ausführlicher darzustellen, was zu Schottland auf der HV gesagt wurde bzw. welches Stimmungsbild Du wahrgenommen hast?

Gab es Hinweise ab wann EKT dort mit der kontinuierlichen Realisierung von Projekten rechnet?

Schottland?

Hallo fundamental_a,in Deinem Bericht zur HV schreibst Du:

"...Ansonsten liegt der Fokus bei Energiekontor auf Schottland..."

Imo ist Schottland von den Ankündigungen seitens EKT in Richtung auf neue Geschäftsfelder + -Regionen das nächste reale "große Ding". Bis EKT in Frankreich oder gar in den USA Fuß fasst werden imo noch viele Jahre ins Land gehen!!!

Ist es Dir möglich ausführlicher darzustellen, was zu Schottland auf der HV gesagt wurde bzw. welches Stimmungsbild Du wahrgenommen hast?

Gab es Hinweise ab wann EKT dort mit der kontinuierlichen Realisierung von Projekten rechnet?

Antwort auf Beitrag Nr.: 52.571.489 von Wertefinder1 am 08.06.16 18:38:13Warum ist die Aktie jetzt so gefallen ?

Antwort auf Beitrag Nr.: 52.566.857 von HenryHB am 08.06.16 11:19:11Die sind verbindlich. In dem Text steht, das eine Untersuchung durchgeführt werden muss, welche und wieviele Vögel in dem Gebiet brüten oder Nahrung aufnehmen und inwiefern sie negativ betroffen sein könnten. Es gibt da Unterschiede - manche Vögel wie vllt. Graugänse ziehen in großer Stückzahl über Norddeutschland. Andere Brutvögel könnten eher vom Aussterben bedroht sein.

Solcher Untersuchungen machen darauf spezialisierte Büros, weil nur wenige die Fachkenntnis haben. Im Bremer Raum z. B. die Firma Ökologis http://www.oekologis.de/, deren Geschäftsführer auch beim BUND aktiv ist.

Kommt sein Gutachten zum Ergebnis, das eine seltene Vogelart bedroht ist und daher z. B. keine 180 Meter hohen Anlagen oder gar keine anderen Anlagen möglich sind, dann kommt der Projektierer m.E. daran eher nicht vorbei. Das muss es dann schon 2 Gegengutachten - eher 3 - geben, damit die Genehmigungsbehörde diese Meinung als Minderheitenmeinung nicht beachten kann. Aber selbst dann ist das rechtlich riskant.

Solcher Untersuchungen machen darauf spezialisierte Büros, weil nur wenige die Fachkenntnis haben. Im Bremer Raum z. B. die Firma Ökologis http://www.oekologis.de/, deren Geschäftsführer auch beim BUND aktiv ist.

Kommt sein Gutachten zum Ergebnis, das eine seltene Vogelart bedroht ist und daher z. B. keine 180 Meter hohen Anlagen oder gar keine anderen Anlagen möglich sind, dann kommt der Projektierer m.E. daran eher nicht vorbei. Das muss es dann schon 2 Gegengutachten - eher 3 - geben, damit die Genehmigungsbehörde diese Meinung als Minderheitenmeinung nicht beachten kann. Aber selbst dann ist das rechtlich riskant.

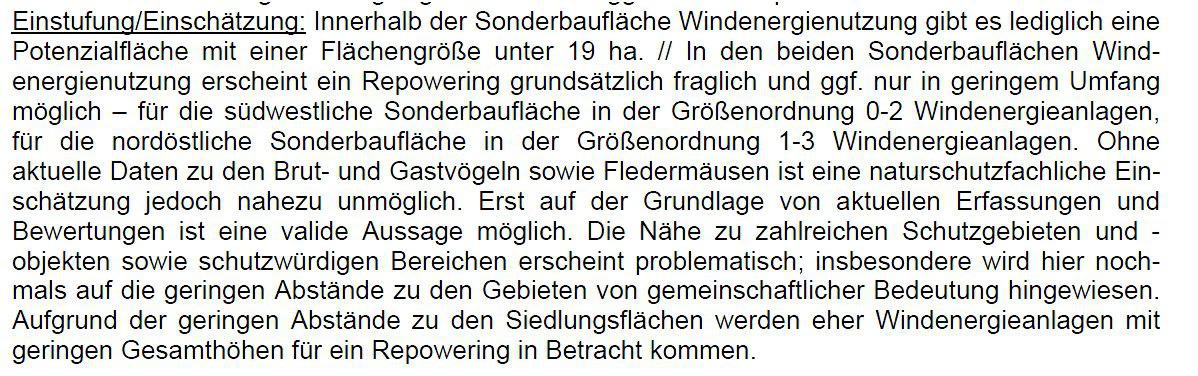

ich habe noch mal etwas im RROP 2016, naturschutzfachliche Einschätzungen, nachgelesen bezüglich Sievern.

Dort kommen im Rahmen eines Repowering eher Anlagen mit geringen Höhen in Betracht.

Was bedeutet das?

Wie verbindlich sind die naturschutzfachlichen Einschätzungen?

Dort kommen im Rahmen eines Repowering eher Anlagen mit geringen Höhen in Betracht.

Was bedeutet das?

Wie verbindlich sind die naturschutzfachlichen Einschätzungen?

30.04.24 · EQS Group AG · Energiekontor |

26.04.24 · EQS Group AG · Energiekontor |

15.04.24 · wO Newsflash · Honeywell International |

08.04.24 · wO Newsflash · Bayer |

08.04.24 · dpa-AFX · Energiekontor |

06.04.24 · wO Chartvergleich · ABB |

Der Börsen-Tag: Positive Tendenz bei den meisten Indizes - MDAX mit größtem Anstieg, TecDAX im Minus 03.04.24 · wO Newsflash · Carl Zeiss Meditec |

02.04.24 · wO Newsflash · BASF |