Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1729)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 01.05.24 23:42:01 von

neuester Beitrag 01.05.24 23:42:01 von

Beiträge: 69.684

ID: 937.146

ID: 937.146

Aufrufe heute: 138

Gesamt: 12.686.177

Gesamt: 12.686.177

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 25.04.24, 13:40 | 1599 | |

| gestern 18:36 | 365 | |

| gestern 22:51 | 247 | |

| heute 01:05 | 240 | |

| 03.05.11, 22:20 | 197 | |

| gestern 23:57 | 194 | |

| heute 03:19 | 179 | |

| gestern 22:12 | 146 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.899,00 | -1,43 | 120 | |||

| 2. | 2. | 179,99 | -1,80 | 85 | |||

| 3. | 4. | 3,6925 | +0,27 | 59 | |||

| 4. | 3. | 8,2900 | +4,94 | 57 | |||

| 5. | 5. | 0,1935 | -0,77 | 41 | |||

| 6. | 6. | 6,6740 | -2,23 | 30 | |||

| 7. | 8. | 57.418,06 | -4,66 | 26 | |||

| 8. | 9. | 0,9650 | +16,27 | 25 |

Beitrag zu dieser Diskussion schreiben

Ich habe mir das Ganze auch mal genauer angesehen. Beim Consolidated_financial_statements_GPW_Group_2019.pdf findet sich auf Seite 64 eine Aufteilung nach financial segment (~55%) und comodity segment(~45%). Beim Commodity segment werden direkt operative Gewinne ausgewiesen. Ich gehe davon aus, dass das Geschäft selbst betrieben wird. Das financial segment macht so gut wie keinen direkten operativen Gewinn. Allerdings fließen hier Dividenden der Töchter ins Ergebnis ein. Ich finde es relativ schwer eine Gesamtprognose abzugeben, da sich die einzelnen Töchter so unterschiedlich entwickeln "Investor Activity On GPW Group Markets – February 2021". Insbesondere der Commodityanteil verliert mit 16% bzw 27 % (gemittelt 21,5%) Umsatz und das macht insgesamt 45% am Umsatz aus. Stark gestiegen sind Equities Market mit 52%, Bonds mit 120%, Derivatives 7,4%, Structured products 14% und ETF 14,5%. Da ich nicht weiß wie die einzelnen Bereiche verteilt sind, setze ich diese gleich. Damit ergibt sich ein mittleres Wachstum ~42% für die financial segments (Ist wahrscheinlich etwas hoch, da die Bonds wahrscheinlich überproportional vertreten sind). Damit ergäbe sich ein Gesamtumsatzwachstum von etwas über ~20%. Ob und wie sich das im Gewinn niederschlägt, liegt dann stark an den Dividenden der Töchter. Das macht das Ganze aus meiner Sicht recht intransparent. Mir stellt sich die Frage, ob der Markt Gewinne würdigt, die in den Büchern der Töchter verschwinden. Prinzipiell ist die Aktie mit 20% Umsatzwachstum, überproportionalem Gewinnwachstum, 6 % Dividende und einem KGV von 13 in der kurzfristigen Bewertung ein Schnäppchen. Das war jetzt aber ein Schnellschuss, kann sein, dass noch grobere Fehler drin sind. Falls jemand welche findet, bitte melden. Wenn jemand weiß wie die Umsätze auf die Töchter verteilt sind würde mir das weiterhelfen.

Antwort auf Beitrag Nr.: 67.341.036 von JohannesWild am 06.03.21 13:20:29Alles klar. Meine Fragen nicht falsch verstehen  Als spekulation kann man das ja absolut machen. Muss meine Entscheidung L&S aufstocken oder hier mitgehen mal durchdenken - baue ich ne Posi auf würd ich die IR mal kontaktieren und berichten

Als spekulation kann man das ja absolut machen. Muss meine Entscheidung L&S aufstocken oder hier mitgehen mal durchdenken - baue ich ne Posi auf würd ich die IR mal kontaktieren und berichten

Als spekulation kann man das ja absolut machen. Muss meine Entscheidung L&S aufstocken oder hier mitgehen mal durchdenken - baue ich ne Posi auf würd ich die IR mal kontaktieren und berichten

Als spekulation kann man das ja absolut machen. Muss meine Entscheidung L&S aufstocken oder hier mitgehen mal durchdenken - baue ich ne Posi auf würd ich die IR mal kontaktieren und berichten

Antwort auf Beitrag Nr.: 67.340.592 von moneymakerzzz am 06.03.21 12:29:30

Ich bin nicht der Börse Warschau Experte, sondern wollte hier meine Recherche Ergebnisse mit Euch teilen. Ich bin hier erst seit gestern/vorgestern mit 1,7% Depotanteil investiert. Ich halte es für wahrscheinlich, dass sehr gute Q4-Zahlen gemeldet werden und wollte vor Verkündung der Q4 Ergebnisse am 10. März einen Fuß in der Tür haben. Restrisiken bleiben. Eventuell kann man über die IR Dinge zu den Fees oder dem Finanzergebnis in Erfahrung bringen. Ich weiß noch nicht ob ich dazu komme dort anzurufen. Vielleicht kannst Du ja mehr in Erfahrung bringen und es mit uns teilen.

Gruß,

Johannes

Börse Warschau

Hallo Moneymakerzzz,Ich bin nicht der Börse Warschau Experte, sondern wollte hier meine Recherche Ergebnisse mit Euch teilen. Ich bin hier erst seit gestern/vorgestern mit 1,7% Depotanteil investiert. Ich halte es für wahrscheinlich, dass sehr gute Q4-Zahlen gemeldet werden und wollte vor Verkündung der Q4 Ergebnisse am 10. März einen Fuß in der Tür haben. Restrisiken bleiben. Eventuell kann man über die IR Dinge zu den Fees oder dem Finanzergebnis in Erfahrung bringen. Ich weiß noch nicht ob ich dazu komme dort anzurufen. Vielleicht kannst Du ja mehr in Erfahrung bringen und es mit uns teilen.

Gruß,

Johannes

Zitat von moneymakerzzz: Vielen Dank für die Detailanalyse. Für mich ergeben sich daraus jedoch genau 2 Fragen: wenn PFSA und NFI so einen starken Einfluss haben sollte man doch wissen, wie und warum das so ist. Sonst ist das Invest eine Black Box (nur als Idee: muss die Börse bei mehr Volumen mehr Fees abführen kommt nur wenig von dem Börsen-Boom an; könnte evtl. auch der Grund für den PeerGroup Abschlag sein?) Und Frage 2: gibts andere Börsen ala Tradegate/L&S in Polen und wenn nicht - kommen die vlt. noch? Oder ist die Börse Warschau so agil? Ich finde den Case wirklich spannend (eben v.a. weil Polen boomt) nur wenns ein Zock ist kann ich l&S auf dem aktuellen niveau nachlegen oder als Langfristinvest brauch ich ne Idee zum Moat und der Kostenstruktur...

Börse Warschau

Erstmal vielen Dank für die Vorstellung des Wertes. Bin mit einer kleinen Position dabei. Hört sich ganz gut an.

Einige Dinge gefallen mir nicht.

Bestimmung der "Börsensteuer" ist aktuell für mich nicht nicht greifbar.

Der Staat ist mit ca 50% beteiligt und jede Stimme repräsentiert 2 Stimmen.

Polnische Regierung ist nicht unbedingt sehr demokratisch.

VG

smallvalueinvestor

Erstmal vielen Dank für die Vorstellung des Wertes. Bin mit einer kleinen Position dabei. Hört sich ganz gut an.

Einige Dinge gefallen mir nicht.

Bestimmung der "Börsensteuer" ist aktuell für mich nicht nicht greifbar.

Der Staat ist mit ca 50% beteiligt und jede Stimme repräsentiert 2 Stimmen.

Polnische Regierung ist nicht unbedingt sehr demokratisch.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 67.339.089 von JohannesWild am 06.03.21 10:04:51Vielen Dank für die Detailanalyse. Für mich ergeben sich daraus jedoch genau 2 Fragen: wenn PFSA und NFI so einen starken Einfluss haben sollte man doch wissen, wie und warum das so ist. Sonst ist das Invest eine Black Box (nur als Idee: muss die Börse bei mehr Volumen mehr Fees abführen kommt nur wenig von dem Börsen-Boom an; könnte evtl. auch der Grund für den PeerGroup Abschlag sein?) Und Frage 2: gibts andere Börsen ala Tradegate/L&S in Polen und wenn nicht - kommen die vlt. noch? Oder ist die Börse Warschau so agil? Ich finde den Case wirklich spannend (eben v.a. weil Polen boomt) nur wenns ein Zock ist kann ich l&S auf dem aktuellen niveau nachlegen oder als Langfristinvest brauch ich ne Idee zum Moat und der Kostenstruktur...

Trading Spotlight

Eben den aktuellen Beitrag im Handelsblatt zur 'OPEC Plus - Entscheidung' gelesen.

Öl wird weiterhin knapp gehalten und verteuert sich. Warnung an die Schieferöl-Amis:

"Wenn Ihr im großen Stiel wieder an's Investieren in Eure brachliegenden Ölfelder denken solltet, so glaubt Uns, daß Wir jederzeit den Ölhahn auch wieder aufdrehen können".

Ich meine das die DRAG ihr Auskommen gut realisiert und dabei keine allzu große Rolle spielt (Welle macht) und deswegen glänzend dasteht. Ich rechne mit einer Dividende zw. 20 - 80 €cent, die ich anschließend leider bei meinem Tankwart abliefern muß.

Öl wird weiterhin knapp gehalten und verteuert sich. Warnung an die Schieferöl-Amis:

"Wenn Ihr im großen Stiel wieder an's Investieren in Eure brachliegenden Ölfelder denken solltet, so glaubt Uns, daß Wir jederzeit den Ölhahn auch wieder aufdrehen können".

Ich meine das die DRAG ihr Auskommen gut realisiert und dabei keine allzu große Rolle spielt (Welle macht) und deswegen glänzend dasteht. Ich rechne mit einer Dividende zw. 20 - 80 €cent, die ich anschließend leider bei meinem Tankwart abliefern muß.

Wochenupdate: Über Polen und die Warschauer Börse

Nachdem ich letzte Woche eine spekulative Position der Warschauer Börse ins Depot genommen habe, gehe heute nochmals auf die Motive ein. Dabei soll es insbesondere darum gehen, ob das wachsende Interesse der Aktienanlage in Polen auch bei der Warschauer Börse ankommt.Was den meisten noch nicht aufgefallen oder bewusst ist, das Polen seit 30 Jahren zur Wachstumslokomotive in Europa gehört. In 2019 um über 4 % gewachsen im BIP, wird auch in 2021 das BIP wieder über 4 % zulegen. Geht man die letzten drei Jahrzehnte zurück, so bewegte sich das durchschnittliche Wachstum auf diesem Level.

Zum Vergleich: Polen hat etwa 40 Mill. Einwohner, knappe die Hälfte Deutschlands. Die deutsche Börse ist mit 25 Mrd. Euro kapitalisiert und die Börse Warschau mit 400 Mill. Euro. Also Faktor 2 bei den Einwohnern und bei der Bewertung beider Börsen zueinander Faktor 60.

Warschauer Börse und die Erwartungen für 2020

Beim Umsatz wird laut Konsenzschätzungen ein Wachstum von 330 Mill. PLN auf knapp 400 Mill. PLN erwartet, ein Wachstum von 20 %. Beim Überschuss erwartet man einen Anstieg von 120 Mill. PLN auf 150 Mill. PLN, ein Wachstum von 25 %.

Dies bedeutet, das das Q4 mit deutlich über 100 Mill. PLN Umsatz und knapp 50 Mill. PLN Überschuss erwartet wird. Wenn es so kommt, dann stelle ich fest: Das eigentliche Wachstum hat ab Q4 bei den Handelsumsätzen erst eingesetzt (siehe Post zuvor in diesem Forum), der Umsatz wächst um 50 % und der Überschuss vervielfacht sich im Q4. Bedeutet: Das Wachstum kommt sehr wohl bei der Börse Warschau an.

Die künftigen Wachstumstreiber

Die Börse Warschau ist hinsichtlich der IPO´s ein Wachstumsmarkt. Allein im Q3 hatte man 8 IPO´s, 7 im Neuen Markt und 1 im traditionellen Markt. Berücksichtigt man die Kapitalisierung am traditionellen Markt, so beträgt die Market Cap aller Werte 250 Mrd. Euro. 50 % davon bringt alleine SAP auf die Börsenwaage.

Nun kann man sich vorstellen, was ein Listing wie Allegro für die Börse Warschau bedeutet mit einer aktuellen Market Cap von 15 Mrd. Euro. Die Börse Warschau profitiert über mindestens zwei Wege. Erstens betragen die Listing-Einnahmen 5 % vom Umsatz in 2020. Wie sich die Fee bemisst kann ich nicht sagen, auch nicht ob das Listing schon im Q3 verarbeitet wurde.

Ausserdem profitiert die Börse von den erhöhten Handelsumsätzen allein durch Allegro nennenswert. So wird das Handelsvolumen im Q1 2021 allein um knapp 100 % zunehmen verglichen mit dem Q1 2020.

Kommt dieses Wachstum der Handelsumsätze bei der Börse Warschau auch wirklich an? Antwort: Ja, tut es. So sind die Umsätze im Q3 2020 mit über 40 Mill. PLN gegenüber dem Vorjahr um 35 % gestiegen und sollten im Q4 auf über 60 Mill. PLN steigen.

Ein weiterer Baustein des Wachstums sind die privaten Pensionspläne in Polen. Demnach werden Anteile des Lohnes abhängig von der Unternehmensgröße in Pensionplänen angelegt. Dieser Baustein begann Anfang 2020. Ende 2020 wird man bereits ein AUM von 2 Mrd. PLN angespart haben und soll Ende 2021 auf 8 Mrd. PLN anwachsen, mithin eine Vervierfachung.

Man könnte jetzt noch Seiten füllen über die Wachstumstreiber. Die Umsätze speisen sich aus verschiedenen Quellen. So steigen die Einnahmen für Informationsservices in Verbindung mit einer steigenden Kundenanzahl. Der Einnahmeanteil beträgt 15 % in 2020. Empfehlung für mehr Backgrounds: Investorpräsentation aus Febr. 2021 auf der Homepage.

Bewertung: Sehr attraktive Bewertungskennzahlen

Bei einem Umsatz von 280 PLN nach 9 Monaten betrug der operative Cashflow 180 Mill. PLN. An liquiden Mitteln sind davon 120 Mill. PLN hängengeblieben. Die Barmittel erhöhten sich von 280 Mill. PLN auf 420 Mill. PLN. Dies ist keine Ausnahme, denn in 2019 erzielte man ähnliche relative Raten beim Cashflow.

Dem stehen keine nennenswerten Bankschulden gegenüber und man agiert mit einer Bilanz mit 70 % EK-Anteil. Auf der Basis der 2020er Erwartungen agiert man mit einem cashbereinigten KGV von weniger als 10. Zum Vergleich die Deutsche Börse ist mit einem KGV von 25 bewertet.

Eine andere Kennzahl: Auf Basis der 2020er Erwartungen beträgt das EV/EBITDA Verhältnis etwa 6. Alle westeuropäischen Peers wie auch die deutsche Börse sind mit Faktor von 12-15 bewertet.

Der eigentliche Trigger bei der Warschauer Börse besteht darin, das die Konsenzerwartungen für 2021 von Rückgängen beim Umsatz und Gewinn ausgehen. Dabei sind die operativen Kosten mit 50 Mill. PLZ pro Quartal gut abschätzbar, also müßten in 2021 entweder die Börsenaktivitäten zurückgehen, oder aber man sieht sich Einmalkosten gegenüber, die von neuen Projektinitiativen ausgehen. So will man etwa die Börse in Armenien übernehmen.

Fazit: Sehr gutes CRV!

Die günstigen Bewertungsrelationen eröffnen ein attraktives CRV für die Warschauer Börse. Auf Basis der Peers ist eine Verdopplelung im Kurs möglich, insbesondere dann wenn sich wie für Q1 2021 gezeigt, das Wachstum weiter fortsetzt, was in den Konsenzerwartungen 2021 nicht enthalten ist.

Dann könnte die Warschauer Börse entdeckt werden. Mein 12 Monats-Kursziel liegt bei 15 Euro.

Umgekehrt: Erfüllen sich die Erwartungen nicht, so hält sich das Kursrisiko in Grenzen. Dafür zahlt man allein über 100 Mill. PLN an Dividende was einer Rendite von 6 % entspricht.

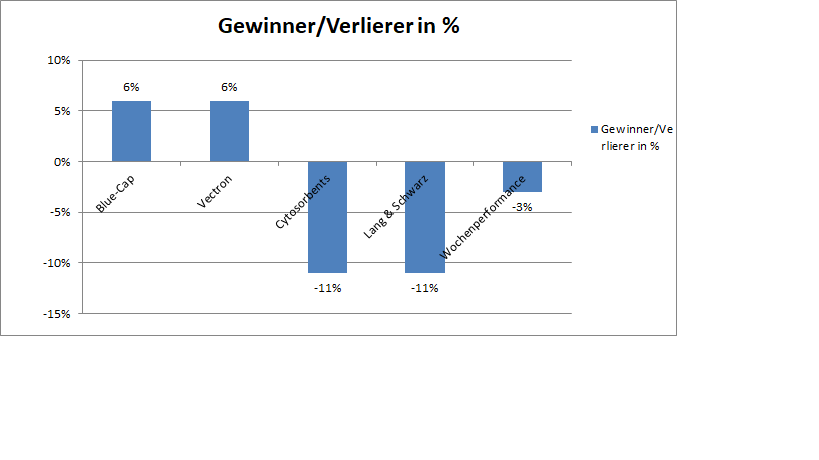

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 20 %!

Die Wochengewinner und Verlierer können der Übersicht entnommen werden. In der vergangenen Woche verlor das Depot 3 %. Die Jahresperformance steigt auf 20 %.

Matica Technologies

Hier mal nach langer Zeit ein kleiner Überblick über Matica. Die Aktie ist ja gefühlt im Dauerschlaf, nur wenig liquide. Wie immer erfährt man so ziemlich gar nichts seitens des Unternehmens. Hier sei als Highlight-Erinnerung die Nichtkommunikation des Börsengangs der wichtigsten operativen Tochter zu nennen. Genau diese Tochter beschert den Aktionären aber durch die Informationspflichten ein wenig mehr Einblick über den Geschäftsverlauf oder anlaufende Projekte. Die Tochter Matica Fintec notiert an der italienischen Börse und dort kann man auch ganz gut Informationen abrufen, sofern man in der Lage ist, die italienischen Texte zu übersetzen:

https://www.borsaitaliana.it/borsa/azioni/aim-italia/scheda/…

Matica Technologies ist mit 16 Mio. Euro kapitalisiert. Vor Corona war eigentlich angekündigt, dass man in 2020 nach langer Zeit nicht nur beim EBITDA mit 4-5 Mio. Euro positiv herauskommen wird, sondern auch bei den Zahlen unter dem Strich schwarze Zahlen vorlegen wird. Daran ist mit dem Aufkommen der Pandemie nicht mehr zu rechnen, weil für Matica die Durchführung von Messen ein wichtiger Absatzkanal ist. Dies wurde auf der HV auch klipp und klar kommuniziert.

Weshalb ich für die Aktie nach langer langer Zeit dennoch positiv gestimmt bin, hat zwei Gründe bzw. zwei mögliche Trigger. Erstens ist zu benennen, dass es 2021 operativ sehr gut laufen sollte, denn es könnte nicht nur einen gewissen Nachholeffekt geben, sondern vor allem winkt die Umsetzung eines großen Auftrags bei der Tochter Matica Fintec. Hier wurde im September 2020 im Nachtragsbericht zum Halbjahresbericht mitgeteilt, dass der polnische Staat einen größeren Auftrag an Matica Fintec erteilt hat:

Übersetzt aus dem italienischen mit Google: "Ereignisse nach dem ersten Halbjahr 2020, 9. September: Am Ende eines langen Prozesses zur Auswahl einer öffentlichen Ausschreibung erhielt Matica Fintec die Lieferung des Systems für die zentralisierte Ausstellung und Personalisierung der polnischen nationalen Gesundheitskarte."

https://www.borsaitaliana.it/borsa/notizie/price-sensitive/2…

Es ist sicher nicht ganz einfach das Umsatzpotenzial abzuschätzen, aber ein siebenstelliger Umsatz sollte wohl doch recht sicher daraus resultieren. Der Aktienkurs der Matica Fintec hat sich für die Mitteilung allerdings nicht interessiert, wobei die Aktie auch in Italien weitestgehend unterhalb des Radars von größeren Investoren laufen sollte.

Zweitens gab es in der letzten Woche eine Stimmrechtsmitteilung im Bundesanzeiger, die besagt, dass die Aktien der beiden Hauptaktionäre durch den Verkauf des einen Aktionärs an einen Dritten mit anschließender Zusammenführung gepoolt wurden (hierfür einfach mal im Bundesanzeiger nach Matica suchen). Nach dem letzten Stand von 2016 sollten das mindestens 85% der Aktien sein. Das nährt die uralten Squeeze Out-Hoffnungen. Interessanterweise wurde von Matica nicht darüber informiert, dass in den letzten Wochen ein vollständiger Austausch von Vorstand und AR stattgefunden hat, wobei der abgelöste CEO der Hauptaktionär ist. Der Austausch wird also nicht ohne sein Einverständnis stattgefunden haben.

Es bleibt abzuwarten, ob jetzt endlich nach all den Jahren bei Matica etwas passieren wird, was den Kurs signifikant voranbringen könnte. Zum Vorteil ist es deshalb, dass sich der Kurs auf seinem "Standardniveau" von etwa 1€ befindet. Das Rückschlagpotenzial dürfte sich also in Grenzen halten, falls hier in 2021 nichts passiert.

Fazit: Die Aktie verfügt über enorme Chanen bei begrenzten Risiken. Sollte die Wette aufgehen, dürften Gewinne oberhalb von 100% winken. Ansonsten hat man vermutlich nur verlorene Zeit mit Opportunitätskosten investiert.

Anmerkung: Die Aktie ist extrem markteng. "Größere" Umsätze kommen für gewöhnlich nur an Tagen zustande, wenn der GB veröffentlicht wird, wobei veröffentlicht bedeutet, dass man den GB lediglich auf Nachfrage zugesendet bekommt. Die Aktie ist seit dem Delisting also in jeglicher Hinsicht sehr speziell.

Antwort auf Beitrag Nr.: 67.339.089 von JohannesWild am 06.03.21 10:04:51@JohannesWild

Danke für Deine Analyse.

Zumindest die offiziellen Schätzung sind leider erheblich ernüchternder, mit sogar sinkenden Werten in den nächsten Jahren. Naja, nächst Woche am 11. März werden wir ja den 2020er-Geschäftsbericht nebst Ausblick sehen. Dan wird sich weisen, ob das ganze ein echter value ist oder eine der berühmten value-traps. Bin gespannt was KC noch dazu sagen wird.

Quelle: https://de.marketscreener.com/kurs/aktie/GIELDA-PAPIER-W-WAR…

Danke für Deine Analyse.

Zumindest die offiziellen Schätzung sind leider erheblich ernüchternder, mit sogar sinkenden Werten in den nächsten Jahren. Naja, nächst Woche am 11. März werden wir ja den 2020er-Geschäftsbericht nebst Ausblick sehen. Dan wird sich weisen, ob das ganze ein echter value ist oder eine der berühmten value-traps. Bin gespannt was KC noch dazu sagen wird.

Quelle: https://de.marketscreener.com/kurs/aktie/GIELDA-PAPIER-W-WAR…

Antwort auf Beitrag Nr.: 67.337.820 von werthaltig am 06.03.21 07:23:44

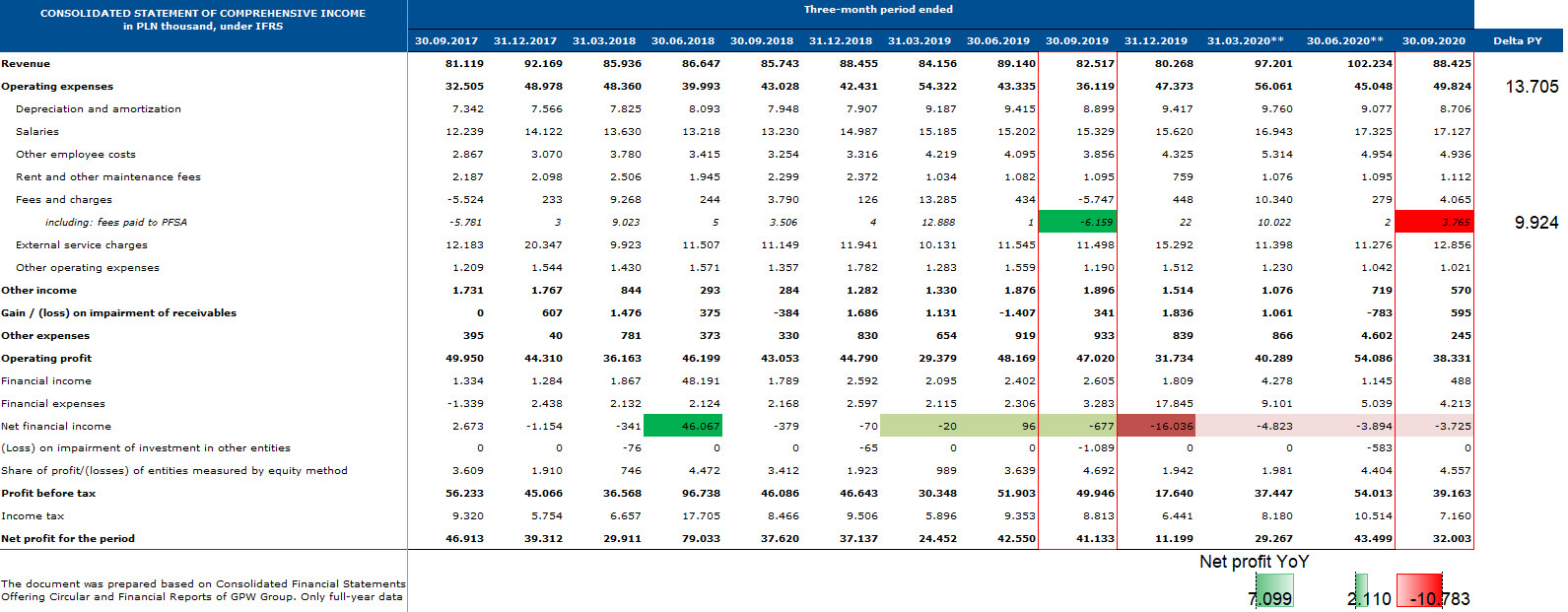

Die Börse Warschau kommuniziert die Zahlen sehr transparent. Auf der IR-Homepage kannst Du die Financial Data als Excel herunterladen. Dort kannst Du im Registerblatt Income Statement die Veränderung zu den Vorquartalen einsehen.

https://www.gpw.pl/investor-relations

Ich habe darin mal die wesentlichen Effekte markiert

Es gibt zwei ausschlaggebende Sonderfaktoren. Einerseits das Net Financial Income und andererseits die Fees paid to PFSA. Das sind die Gebühren die die Börse an eine stattliche Behörde zahlen muss.

In Q3 schlugen die Fees paid to PFSA zu. Während hier in Q3 2019 Erträge von -6,2 Mio. PLN verbucht wurden, stiegen die Gebühren um 9,9 Mio. PLN auf 3,8 Mio. PLN. Dies macht ca. 3/4 des Anstiegs der operating expenses in Q3 aus. Mir ist die Logik nicht klar warum diese Gebühren so stark in alle Richtungen schwanken. Aber wäre hier im Vorjahr kein Ertrag angefallen, dann hätte das Q3 Ergebnis wesentlich besser ausgesehen.

Der zweite Effekt ist das Net Financial Income. Auch dieses schwankt stark. So wurde in Q2 2018 hier ein Ertrag von 46 Mio. PLN generiert. Im Q4 2019 hat das NFI mit -16 Mio. PLN belastet. In den Vorjahresquartalen Q1 bis Q3 2019 war das NFI +/-0 und lag in Q3 kumuliert bei -0,6 Mio. PLN. In 2020 war das NFI mit im Durchschnitt -4,1 Mio. PLN je Quartal negativ, sodass das NFI das Ergebnis um -12 Mio. PLN gegenüber Vorjahr belastet hat. Aber in Q4 2019 war das NFI mit -16 Mio. PLN stark belastet. Wenn das NFI in Q4 2020 auf dem Niveau von Q1 bis Q3 2020 liegen sollte (bei ca. -4 Mio. PLN), dann ergäbe sich in Q4 hieraus eine starke Ergebnisverbesserung gegenüber dem Vorjahresquartal.

Also zusammenfassend denke ich, dass sich diese zwei Sonderfaktoren stark negativ in Q1-Q3 ausgewirkt haben und die operative Verbesserung dadurch nicht so leicht sichtbar ist. Aber insbesondere beim NFI sollte mit hoher Wahrscheinlichkeit eine starke Verbesserung gegenüber Q4 2019 erzielt werden können. (einfach weil das NFI im Vorjahr ein stark negativer Ausreißer war). Außerdem sieht man in meinem Chart, dass das Handelsvolumen erst in Q4 richtig durch die Decke ging. Wenn wir in Q4 keine sehr großen negativen Ausreißer bei den Gebühren oder dem NFI sehen, dann sollte das Quartal sehr stark werden.

Das sind meine Indizien warum ich eine starke Ergebnisverbesserung erwarte. Es kann sein, dass ich falsch liege und beispielsweise das NFI in Q4 aus irgendeinem Grund stark negativ ist. M.E. ist aber die Wahrscheinlichkeit hoch, dass sich das Ergebnis stark verbessert.

Viele Grüße,

Johannes

Börse Warschau: Positive Ergebnisentwicklung von Sonderfaktoren überlagert

Hallo Werthaltig,Die Börse Warschau kommuniziert die Zahlen sehr transparent. Auf der IR-Homepage kannst Du die Financial Data als Excel herunterladen. Dort kannst Du im Registerblatt Income Statement die Veränderung zu den Vorquartalen einsehen.

https://www.gpw.pl/investor-relations

Ich habe darin mal die wesentlichen Effekte markiert

Es gibt zwei ausschlaggebende Sonderfaktoren. Einerseits das Net Financial Income und andererseits die Fees paid to PFSA. Das sind die Gebühren die die Börse an eine stattliche Behörde zahlen muss.

In Q3 schlugen die Fees paid to PFSA zu. Während hier in Q3 2019 Erträge von -6,2 Mio. PLN verbucht wurden, stiegen die Gebühren um 9,9 Mio. PLN auf 3,8 Mio. PLN. Dies macht ca. 3/4 des Anstiegs der operating expenses in Q3 aus. Mir ist die Logik nicht klar warum diese Gebühren so stark in alle Richtungen schwanken. Aber wäre hier im Vorjahr kein Ertrag angefallen, dann hätte das Q3 Ergebnis wesentlich besser ausgesehen.

Der zweite Effekt ist das Net Financial Income. Auch dieses schwankt stark. So wurde in Q2 2018 hier ein Ertrag von 46 Mio. PLN generiert. Im Q4 2019 hat das NFI mit -16 Mio. PLN belastet. In den Vorjahresquartalen Q1 bis Q3 2019 war das NFI +/-0 und lag in Q3 kumuliert bei -0,6 Mio. PLN. In 2020 war das NFI mit im Durchschnitt -4,1 Mio. PLN je Quartal negativ, sodass das NFI das Ergebnis um -12 Mio. PLN gegenüber Vorjahr belastet hat. Aber in Q4 2019 war das NFI mit -16 Mio. PLN stark belastet. Wenn das NFI in Q4 2020 auf dem Niveau von Q1 bis Q3 2020 liegen sollte (bei ca. -4 Mio. PLN), dann ergäbe sich in Q4 hieraus eine starke Ergebnisverbesserung gegenüber dem Vorjahresquartal.

Also zusammenfassend denke ich, dass sich diese zwei Sonderfaktoren stark negativ in Q1-Q3 ausgewirkt haben und die operative Verbesserung dadurch nicht so leicht sichtbar ist. Aber insbesondere beim NFI sollte mit hoher Wahrscheinlichkeit eine starke Verbesserung gegenüber Q4 2019 erzielt werden können. (einfach weil das NFI im Vorjahr ein stark negativer Ausreißer war). Außerdem sieht man in meinem Chart, dass das Handelsvolumen erst in Q4 richtig durch die Decke ging. Wenn wir in Q4 keine sehr großen negativen Ausreißer bei den Gebühren oder dem NFI sehen, dann sollte das Quartal sehr stark werden.

Das sind meine Indizien warum ich eine starke Ergebnisverbesserung erwarte. Es kann sein, dass ich falsch liege und beispielsweise das NFI in Q4 aus irgendeinem Grund stark negativ ist. M.E. ist aber die Wahrscheinlichkeit hoch, dass sich das Ergebnis stark verbessert.

Viele Grüße,

Johannes

Zitat von werthaltig: @JohannesWild @Kleiner Chef

Ja auch in Polen boomt die Börse, dennoch ist der Einwurf von Teddy97 berechtigt. Warum schlägt sich der Boom nicht in bare Münze um? Irgendwie scheint es keinen Zusammenhang zu geben, zwischen signifikant steigenden Handelsumsätzen und Gewinn...das fiel nicht nur Teddy97 auf, sondern auch mir. Wie ist Euer Analyseergebnis diesbezüglich?

--> https://www.wallstreet-online.de/diskussion/937146-52341-523…