Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2629)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 29.04.24 16:03:47 von

neuester Beitrag 29.04.24 16:03:47 von

Beiträge: 69.638

ID: 937.146

ID: 937.146

Aufrufe heute: 1.443

Gesamt: 12.680.698

Gesamt: 12.680.698

Aktive User: 8

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 54 Minuten | 4753 | |

| vor 49 Minuten | 4283 | |

| vor 1 Stunde | 4189 | |

| vor 1 Stunde | 2511 | |

| vor 1 Stunde | 2052 | |

| vor 1 Stunde | 1973 | |

| vor 59 Minuten | 1939 | |

| vor 59 Minuten | 1811 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 3. | 18.135,79 | -0,23 | 176 | |||

| 2. | 5. | 187,62 | +11,49 | 73 | |||

| 3. | 2. | 0,9950 | -15,68 | 49 | |||

| 4. | 6. | 7,4700 | +1,63 | 38 | |||

| 5. | 4. | 2.341,21 | +0,15 | 37 | |||

| 6. | 19. | 65,70 | -3,03 | 32 | |||

| 7. | 1. | 0,1985 | +5,31 | 30 | |||

| 8. | 39. | 15,156 | -9,17 | 25 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.871.755 von Der_Wahrsager am 23.06.19 16:22:55

Dieser Rückschluss ist m.M.n. falsch, denn Beteiligungen an assoziierten Unternehmen sind hier zu Anschaffungskosten bzw. zu den niedrigeren beizulegenden Werten bewertet, aber nicht et equity. Daher kann es sich bei dem Ergebnis aus Beteiligungen an assoziierten Unternehmen nur um Wertberichtigungen oder -aufholungen handeln.

Zitat von Der_Wahrsager: 11. Ergebnis aus Beteiligungen an assoziierten Unternehmen: - 131.264,77 €.

Die Beteiligungen scheinen also in Summe nicht profitabel zu sein

Dieser Rückschluss ist m.M.n. falsch, denn Beteiligungen an assoziierten Unternehmen sind hier zu Anschaffungskosten bzw. zu den niedrigeren beizulegenden Werten bewertet, aber nicht et equity. Daher kann es sich bei dem Ergebnis aus Beteiligungen an assoziierten Unternehmen nur um Wertberichtigungen oder -aufholungen handeln.

Antwort auf Beitrag Nr.: 60.872.568 von summ24 am 23.06.19 19:27:51klasse, ihr steckt echt im thema drinnen... Danke und schönen Abend!

Antwort auf Beitrag Nr.: 60.872.475 von Kleiner Chef am 23.06.19 19:03:12Des weiteren wurde die Junior Brands Group und die Build a Bear auf 100% aufgestockt. Die Kosten werden in der Holding als Kreditnehmer gelandet sein. Gruß Uwe

Antwort auf Beitrag Nr.: 60.871.755 von Der_Wahrsager am 23.06.19 16:22:55

Einige Einschätzungen zu Deinen Fragen und Anmerkungen, sowei mir bekannt:

1. Der Shared Service Bereich bedient alle im Kanz Verbund gehörigen Unternehmen, aber auch Dritte.

Dieser Bereich wächst, da einerseits Steiff Lizenz ausgelaufen (15 Mill. Umsatz), aber Tom Tailor Kids hinzukommt mit 30 Mill. plus Umsatz. Insofern sollten die Services tendenziell sinken und nicht steigen.

2. KFH macht 84 Mill. Umsatz und KFG 48 Mill. Euro. Wo liegt die Differenz? Ganz wesentlich in der Kanz Retail Group wozu Sons & Daughter, Build a Bear und Spielwaren Kurtz gehören.

Wenn man nun weiss, das KFG 2,2 Mill. Überschuss erzielt hat, dann muss die Retail Group Verluste geschrieben haben. Allein Spielwaren Kurtz 0,5 Mill. Euro. Deshalb weist KFH nur einen geringen Überschuss aus.

3. Nicht alle Beteiligungen der KFH lassen sich aus den Abschlüssen verifizieren nach Größe, Umsatz und Ergebnis. Es gibt deshalb auch Beteiligungen, die negativ sind z.b. Ticket to Heaven. Klar wird, das man nach Vertriebskanal zu trennen ist, was die Ergebnisbeiträge angeht.

Wholesale ist deutlich profitabel, aber Retail eben nicht, was nicht wirklich überraschend ist.

4. KBH deckt also die Vertriebskanäle Wholesale und Online ab. Wholesale ist deutlich profitabel, bei 4Little müssen wir es abwarten, dürfte aber besser abschneiden als Retail.

5. Wenn die Zusammenhänge richtig sind, dann sollte KBH nach dem Vorbild der Schwester deutlich probitabel sein.

Fazit: Bei den Unternehmen an der Börse ist es eigentlich ein geben und nehmen. Wenn man nichts gibt an die Aktionäre, Transparenz und Einblick dann bekommt man auch nichts - hier z.b. Kapital. Man hat sich bei der Fianzierung z.b. der stillen Beteiligung durch die BAY-BG bedient. Jetzt hat man mit KBH ein zweites Vehicel an der Börse. Wie gesagt, wenn man nicht transparenter wird, dann wird man auch kein Kapital bekommen für Zukäufe beispielsweise. Auch bei der BAY-BG musste die KFH den Weg gehen.

Gruß

Zum KFH Verbund und KBH Einordnung!

Zitat von Der_Wahrsager: ich habe mir mal den Konzernabschluss und die GuV von der Kanz Financial Holding zu Gemüte geführt. Ein paar Sachen sind mir dabei aufgefallen:

11. Ergebnis aus Beteiligungen an assoziierten Unternehmen: - 131.264,77 €.

Die Beteiligungen scheinen also in Summe nicht profitabel zu sein, trotz der Shared Services. Sind die Fees vielleicht so hoch, dass am Ende nur die KFH profitiert? Man braucht ja schon einige Zeit dieses „Finanzkonstrukt“ KFH/KBH JBG/JFG etc zu durchdringen. Da stelle ich mir schon die Frage, wozu dient dieses Finanzkonstrukt überhaupt? Gibt es seitens des Managements überhaupt Interesse den Börsenwert der KBH zu steigern? Da mache ich mir am meisten Sorgen. Denke bei der mangelhaften Transparenz kann man schnell mal Gewinne „verschieben“. Operativ müsste es eigentlich laufen, Geburtenrate steigt, Ausgaben pro Kind steigen, attraktives Onlineangebot etc. Aber ich befürchte nur, dass wir Aktionäre davon nicht profitieren werden, denn wie heißt es so schön:

„Der Bilanzgewinn ist der Teil vom Gewinn, den der Vorstand beim besten Willen nicht mehr vor den Aktionären verstecken konnte.“

Sorry für meine Skepsis, bin selbst investiert, da ich an die Chancen glaube, aber vielleicht kann der ein oder andere zu meinen Punkten oben was sagen...

Einige Einschätzungen zu Deinen Fragen und Anmerkungen, sowei mir bekannt:

1. Der Shared Service Bereich bedient alle im Kanz Verbund gehörigen Unternehmen, aber auch Dritte.

Dieser Bereich wächst, da einerseits Steiff Lizenz ausgelaufen (15 Mill. Umsatz), aber Tom Tailor Kids hinzukommt mit 30 Mill. plus Umsatz. Insofern sollten die Services tendenziell sinken und nicht steigen.

2. KFH macht 84 Mill. Umsatz und KFG 48 Mill. Euro. Wo liegt die Differenz? Ganz wesentlich in der Kanz Retail Group wozu Sons & Daughter, Build a Bear und Spielwaren Kurtz gehören.

Wenn man nun weiss, das KFG 2,2 Mill. Überschuss erzielt hat, dann muss die Retail Group Verluste geschrieben haben. Allein Spielwaren Kurtz 0,5 Mill. Euro. Deshalb weist KFH nur einen geringen Überschuss aus.

3. Nicht alle Beteiligungen der KFH lassen sich aus den Abschlüssen verifizieren nach Größe, Umsatz und Ergebnis. Es gibt deshalb auch Beteiligungen, die negativ sind z.b. Ticket to Heaven. Klar wird, das man nach Vertriebskanal zu trennen ist, was die Ergebnisbeiträge angeht.

Wholesale ist deutlich profitabel, aber Retail eben nicht, was nicht wirklich überraschend ist.

4. KBH deckt also die Vertriebskanäle Wholesale und Online ab. Wholesale ist deutlich profitabel, bei 4Little müssen wir es abwarten, dürfte aber besser abschneiden als Retail.

5. Wenn die Zusammenhänge richtig sind, dann sollte KBH nach dem Vorbild der Schwester deutlich probitabel sein.

Fazit: Bei den Unternehmen an der Börse ist es eigentlich ein geben und nehmen. Wenn man nichts gibt an die Aktionäre, Transparenz und Einblick dann bekommt man auch nichts - hier z.b. Kapital. Man hat sich bei der Fianzierung z.b. der stillen Beteiligung durch die BAY-BG bedient. Jetzt hat man mit KBH ein zweites Vehicel an der Börse. Wie gesagt, wenn man nicht transparenter wird, dann wird man auch kein Kapital bekommen für Zukäufe beispielsweise. Auch bei der BAY-BG musste die KFH den Weg gehen.

Gruß

Antwort auf Beitrag Nr.: 60.871.755 von Der_Wahrsager am 23.06.19 16:22:55

Zitat von Der_Wahrsager: „Der Bilanzgewinn ist der Teil vom Gewinn, den der Vorstand beim besten Willen nicht mehr vor den Aktionären verstecken konnte.“

Trading Spotlight

Antwort auf Beitrag Nr.: 60.867.091 von Kleiner Chef am 22.06.19 12:09:08

11. Ergebnis aus Beteiligungen an assoziierten Unternehmen: - 131.264,77 €.

Die Beteiligungen scheinen also in Summe nicht profitabel zu sein, trotz der Shared Services. Sind die Fees vielleicht so hoch, dass am Ende nur die KFH profitiert? Man braucht ja schon einige Zeit dieses „Finanzkonstrukt“ KFH/KBH JBG/JFG etc zu durchdringen. Da stelle ich mir schon die Frage, wozu dient dieses Finanzkonstrukt überhaupt? Gibt es seitens des Managements überhaupt Interesse den Börsenwert der KBH zu steigern? Da mache ich mir am meisten Sorgen. Denke bei der mangelhaften Transparenz kann man schnell mal Gewinne „verschieben“. Operativ müsste es eigentlich laufen, Geburtenrate steigt, Ausgaben pro Kind steigen, attraktives Onlineangebot etc. Aber ich befürchte nur, dass wir Aktionäre davon nicht profitieren werden, denn wie heißt es so schön:

„Der Bilanzgewinn ist der Teil vom Gewinn, den der Vorstand beim besten Willen nicht mehr vor den Aktionären verstecken konnte.“

Sorry für meine Skepsis, bin selbst investiert, da ich an die Chancen glaube, aber vielleicht kann der ein oder andere zu meinen Punkten oben was sagen...

Konzernabschluss KFH und Bezug auf KBH

ich habe mir mal den Konzernabschluss und die GuV von der Kanz Financial Holding zu Gemüte geführt. Ein paar Sachen sind mir dabei aufgefallen:11. Ergebnis aus Beteiligungen an assoziierten Unternehmen: - 131.264,77 €.

Die Beteiligungen scheinen also in Summe nicht profitabel zu sein, trotz der Shared Services. Sind die Fees vielleicht so hoch, dass am Ende nur die KFH profitiert? Man braucht ja schon einige Zeit dieses „Finanzkonstrukt“ KFH/KBH JBG/JFG etc zu durchdringen. Da stelle ich mir schon die Frage, wozu dient dieses Finanzkonstrukt überhaupt? Gibt es seitens des Managements überhaupt Interesse den Börsenwert der KBH zu steigern? Da mache ich mir am meisten Sorgen. Denke bei der mangelhaften Transparenz kann man schnell mal Gewinne „verschieben“. Operativ müsste es eigentlich laufen, Geburtenrate steigt, Ausgaben pro Kind steigen, attraktives Onlineangebot etc. Aber ich befürchte nur, dass wir Aktionäre davon nicht profitieren werden, denn wie heißt es so schön:

„Der Bilanzgewinn ist der Teil vom Gewinn, den der Vorstand beim besten Willen nicht mehr vor den Aktionären verstecken konnte.“

Sorry für meine Skepsis, bin selbst investiert, da ich an die Chancen glaube, aber vielleicht kann der ein oder andere zu meinen Punkten oben was sagen...

Antwort auf Beitrag Nr.: 60.866.947 von Willi_Wichtig am 22.06.19 11:31:11

Die grösste Ungereimtheit ist für mich, dass Gold die letzte Woche derart dynamisch nach oben ausbricht während die Indices parallel Höchststände ausbilden. DAS ist ungewöhnlich.

Und wenn Kriegsgefahr dann auch fallende Börsen.

Ich verstehe Deine Argumentation. Denke dennoch, das es nicht mehr lange eine Ratio von über 90 geben wird. Alleine weil viele diesen Indikator sehen und Silber deswegen auch prozyklisch kaufen werden. Und guck auf den alten Goldausbruch. Da hinkte Silber auch etwas hinterher mit dem Anstieg.

Ich sehe auch den Zusammenhang zu Wirtschaft und Industriemetall. Ich will ja auch gar nicht sagen, dass Silber jetzt unbedingt wieder auf eine Ratio von 50 fallen muss. Aber relativ schnelle 20+% sollten hier allemal demnächst drin sein.

Bei einer Ratio von über 80 haben Analysten letztes Jahr schon auf eine Korrektur diese Misverhältnisses gehofft. Jetzt zieht Gold massiv an und wir stehen bei über 91. Vielleicht geht es auch noch bis 92/93 wie 1991. Ich glaube das aber nicht.

Zu viele beobachten jetzt plötzlich wieder Edelmetalle und sehen dieses Misverhältnis auch.

Gold und Silber werden die nächsten Wochen noch viel mehr in den Fokus der Anleger kommen, ähnlich 2011. Stichwort BILD Zeitung. Warts ab

Starinvestor bezeichnet Gold als seine "Lieblingswette"

Ich weiss ist kein Nebenwert, aber aus meiner Sicht eine grosse Chance.

Zitat von Willi_Wichtig: Rein statistisch ist das alles richtig. Ich beobachte Silber jetzt schon zwei Jahre. Ein paar Ungereimtheiten haben sich mir noch nicht erschlossen.

Die grösste Ungereimtheit ist für mich, dass Gold die letzte Woche derart dynamisch nach oben ausbricht während die Indices parallel Höchststände ausbilden. DAS ist ungewöhnlich.

Und wenn Kriegsgefahr dann auch fallende Börsen.

Zitat von Willi_Wichtig: Da wäre die Frage, ob Silber überhaupt noch als Wertaufbewahrungsinstrument wahrgenommen wird. Dazu kommt, daß Silber im Gegensatz zu Gold auch einen intensiven Einsatz als Industriemetall erfährt. Diese wiederum ist stark konjunkturabhängig und die Nachfrage entsprechend. Wenn nun der Goldersatz (Wertbewahrung) nicht mehr den Stellenwert haben sollte, würde man sich ein prozyklisches Instrument einkaufen. Genau das will man aber vermeiden. Ob das so ist wie gerade hinterfragt, bleibt offen. Zumindest habe ich keine eindeutigen Antworten dazu finden können bzw. mir eine standfeste Meinung aufbauen können, die mich hätte zuschlagen lassen. Du scheinst hier nicht so unentschieden zu sein.

Ich verstehe Deine Argumentation. Denke dennoch, das es nicht mehr lange eine Ratio von über 90 geben wird. Alleine weil viele diesen Indikator sehen und Silber deswegen auch prozyklisch kaufen werden. Und guck auf den alten Goldausbruch. Da hinkte Silber auch etwas hinterher mit dem Anstieg.

Ich sehe auch den Zusammenhang zu Wirtschaft und Industriemetall. Ich will ja auch gar nicht sagen, dass Silber jetzt unbedingt wieder auf eine Ratio von 50 fallen muss. Aber relativ schnelle 20+% sollten hier allemal demnächst drin sein.

Bei einer Ratio von über 80 haben Analysten letztes Jahr schon auf eine Korrektur diese Misverhältnisses gehofft. Jetzt zieht Gold massiv an und wir stehen bei über 91. Vielleicht geht es auch noch bis 92/93 wie 1991. Ich glaube das aber nicht.

Zu viele beobachten jetzt plötzlich wieder Edelmetalle und sehen dieses Misverhältnis auch.

Gold und Silber werden die nächsten Wochen noch viel mehr in den Fokus der Anleger kommen, ähnlich 2011. Stichwort BILD Zeitung. Warts ab

Starinvestor bezeichnet Gold als seine "Lieblingswette"

Ich weiss ist kein Nebenwert, aber aus meiner Sicht eine grosse Chance.

Wochenupdate: Richtungsweisende Tage stehen bevor!

In den kommenden Tagen bis Ende Juni wird es richtungsweisende Updates aus den Depotschwergewichten geben. Bei UET steht der 2018er Bericht an bis Ende Juni. Für 2018 erwarte ich einen operativen Überschuss von etwa 1,5 Mill. Euro, was einem EPS von 12 Cent entspricht bei einem Umsatz von 40 Mill. Euro. Ob das der Markt auch so erwartet wird man sehen, denn einerseits ist UET schon von 85 Cent auf jetzt über 1,4 Euro gestiegen in 2019, gleichzeitig wird der Ausblick bestimmend sein. Hier erwarte ich ein Wachstum im Kerngeschäft, was nach den 5g Frequenzversteigerungen durch zu einem spürbaren Nachfrageschub spätestens im H2 2019 führen sollte.Man hat den Turnaround in 2018 geschafft, operiert im Kerngeschäft mit einer EBITDA Marge von 12 %, die sich in Richtung 15 % ausbauen lassen sollte. Grundlage dafür ist, das man vom Hardwarelieferanten, auch mit der Produktion für Dritte, die sukzessive zurückgeführt wird, sich zu einem Netzwerkintegrator aufstellt, ab 2020 kommen dann Aufträge im Bereich SDN (Software Defined Networks) hinzu. Geoprafisch erwarte ich nach der Entwicklung in Mexiko zum zweitgrößten Markt für UET weitere Markteintritte und Erfolge. Die Bilanz dürfte sich insoweit aufhellen als das man von einem knapp zweistelligen negativen Eigenkapital kommend, Ende 2019 bereits ein positives Eigenkapital ausweisen kann.

Wenn UET diese Erwartungen bestätigt, dann ist UET sicherlich nicht teuer, denn ich erwarte zwischen 2018 und 2020 eine Verdoppelung des Überschusses von 1,5 Mill. Euro auf 3 Mill. Euro in 2020, was einem EPS von 24 Cent entspricht bzw. einem von KGV 5,5. Berücksichtigt man, das die Rückkehr zum Wachstumsunternehmen nachhaltig sein dürfte bei einem veränderten Produktmix verbunden mit einer höheren Wertschöpfung, dann dürfte die mediale Wahrnehmung des Unternehmens zunehmen und aktuelle Kurse, aber auch mein Kursziel von 1,9 Euro auf Basis der 2019er Erwartungen dürfte nur eine Durchgangsstation sein.

Bei KBH sind die Berichte schon überfällig. Alle Unternehmen haben den 2018er Abschluss (April 2018) schon vorgelegt bis auf KBH. Ich erwarte in den kommenden Tagen den Abschluss mit einem Überschuss von 1,5 Mill. Euro bei einem Umsatz von 25 Mill. Euro. Da KBH im April 2019 zu Ende gegangenen GJ beim Umsatz deutlich auf 40 Mill. Euro zulegen wird, ist die Frage, ob dann bereits einen Konzernabschluss vorlegen wird. Jedenfalls handhabt es das Schwesterunternehmen im Kanz-Verbund, Kids Fashion Group schon seit Jahren so, wissend das sich KBH an niederländische Gesetzesvorgaben halten muss. Damit würde sich die Transparenz natürlich deutlich erhöhen. Wenn die Erwartungen eines Überschusses für das GJ 2019 getroffen werden, dann wird es spannend, was die Bewertung (KGV dann bei 2) angeht, aber auch was die Kapitalmarktkommunikation des Unternehmens angeht.

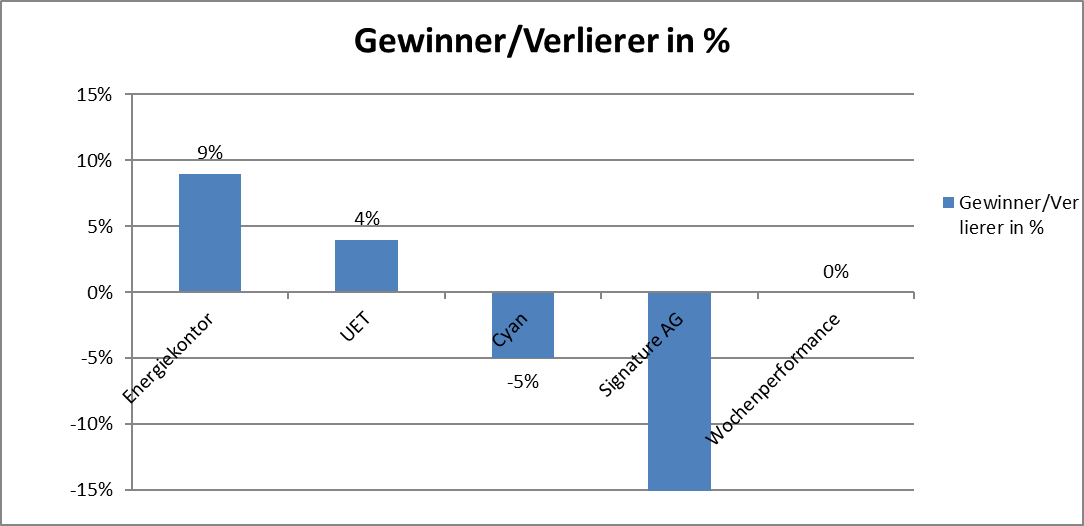

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 34 %.

Die Jahresperformance ist in den letzten Wochen konstant geblieben. Bei den Einzelwerten gab es durch stärkere Ausschläge wie der Übersicht der Gewinner/Verlierer zu entnehmen ist. Energiekontor war der größte Gewinner, die Signature AG der größte Verlierer.

Antwort auf Beitrag Nr.: 60.866.539 von Rainolaus am 22.06.19 10:04:59

Rein statistisch ist das alles richtig. Ich beobachte Silber jetzt schon zwei Jahre. Ein paar Ungereimtheiten haben sich mir noch nicht erschlossen. Da wäre die Frage, ob Silber überhaupt noch als Wertaufbewahrungsinstrument wahrgenommen wird. Dazu kommt, daß Silber im Gegensatz zu Gold auch einen intensiven Einsatz als Industriemetall erfährt. Diese wiederum ist stark konjunkturabhängig und die Nachfrage entsprechend. Wenn nun der Goldersatz (Wertbewahrung) nicht mehr den Stellenwert haben sollte, würde man sich ein prozyklisches Instrument einkaufen. Genau das will man aber vermeiden. Ob das so ist wie gerade hinterfragt, bleibt offen. Zumindest habe ich keine eindeutigen Antworten dazu finden können bzw. mir eine standfeste Meinung aufbauen können, die mich hätte zuschlagen lassen. Du scheinst hier nicht so unentschieden zu sein.

Zitat von Rainolaus: Hier der Link. Er stand eigentlich unter meinem Text. Ich habe keine Ahnung warum der da jetzt plötzlich fehlt:

Gold Silber Ratio

Rein statistisch ist das alles richtig. Ich beobachte Silber jetzt schon zwei Jahre. Ein paar Ungereimtheiten haben sich mir noch nicht erschlossen. Da wäre die Frage, ob Silber überhaupt noch als Wertaufbewahrungsinstrument wahrgenommen wird. Dazu kommt, daß Silber im Gegensatz zu Gold auch einen intensiven Einsatz als Industriemetall erfährt. Diese wiederum ist stark konjunkturabhängig und die Nachfrage entsprechend. Wenn nun der Goldersatz (Wertbewahrung) nicht mehr den Stellenwert haben sollte, würde man sich ein prozyklisches Instrument einkaufen. Genau das will man aber vermeiden. Ob das so ist wie gerade hinterfragt, bleibt offen. Zumindest habe ich keine eindeutigen Antworten dazu finden können bzw. mir eine standfeste Meinung aufbauen können, die mich hätte zuschlagen lassen. Du scheinst hier nicht so unentschieden zu sein.

Hier der Link. Er stand eigentlich unter meinem Text. Ich habe keine Ahnung warum der da jetzt plötzlich fehlt:

Gold Silber Ratio

Gold Silber Ratio