Der typische Investor - Fallbeispiel Evotec - Älteste Beiträge zuerst (Seite 33)

eröffnet am 16.11.17 17:05:22 von

neuester Beitrag 17.01.24 12:16:45 von

neuester Beitrag 17.01.24 12:16:45 von

Beiträge: 1.346

ID: 1.267.359

ID: 1.267.359

Aufrufe heute: 3

Gesamt: 157.131

Gesamt: 157.131

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,3250

EUR

+0,87 %

+0,0800 EUR

Letzter Kurs 16:16:08 Tradegate

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

| Evotec: War dieser Crash berechtigt?Anzeige |

13:27 Uhr · dpa-AFX Analysen |

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 0,5250 | +19,08 | |

| 1,9700 | +15,20 | |

| 1,6500 | +14,58 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11,820 | -12,18 | |

| 8,0100 | -12,85 | |

| 1,9500 | -25,14 | |

| 1,6052 | -30,21 | |

| 0,5121 | -30,80 |

Dieser mutmaßlich bezahlte Basher fährt derzeit wieder zur Höchstform auf. Und in der Tat steht der Kurs am Scheidepunkt. Jeder weitere Cent nach oben könnte bei den Shorties endgültig das Licht ausgehen lassen.

Antwort auf Beitrag Nr.: 57.441.593 von bruder_halblang am 02.04.18 09:20:23Ja es gibt hier lustige Gesellen und die sind so offensichtlich "gut" bei ihren Prognosen....

Auch da merkt man ganz stark die zunehmende Verblödung die allweil um sich gegriffen hat seit 1990

Auch da merkt man ganz stark die zunehmende Verblödung die allweil um sich gegriffen hat seit 1990

«Der Gutmensch von heute ist der Moralapostel von gestern.»

WARUM beißt man sich als Unbeteiligte so dermaßen an einer Aktie fest?Ich kann solche Analysen nicht erstellen, das ist Fakt, nicht das Problem, aber:

Wenn man nicht investiert ist, von der Aktie überhaupt nicht überzeugt ist, alle (selbst entdeckte) Schwächen aufführt, sonstige Bedenken hat, warum verschwendet man die Zeit damit?

Wenn man immer wieder recherchiert, rechnet, Graphiken erstellt, nur noch Negatives schreibt, muss doch irgendwas im Kopf vorgehen!

Hat man irgendwelches Ziel, Vorteile?

Irgendwas ...

«Der Gutmensch von heute ist der Moralapostel von gestern.»

Typisch für Gutmenschen ist es, dass sie sich selbst für intellektuell halten, während sie all diejenigen, die ihnen nicht in der Scheintoleranz zustimmen, gleich als primitiv, voreingenommen, inkonsequent etc. diffamieren, nur um behaupten zu können, dass eine sachliche Diskussion mit jenen nicht möglich ist.

Ein weiteres Kriterium des Gutmenschentumes ist, dass keine anderen Meinungen auch nur ansatzweise toleriert, geschweige denn akzeptiert werden.

Denn nur sie allein wissen, was wirklich richtig und falsch ist, und jeder Andersdenkende wird im Namen von Toleranz und Respekt niedergemacht, da es auch ein unermesslich großes Grundbedürfnis jener Personengattung ist, sich in der eigenen moralischen Überlegenheit zu suhlen wie das Schwein im Dreck.

Ich bedanke mich trotzdem für die aufwendigen Analysen und Recherchen.

Ich danke auch und kaufe morgen nach bevor es zu spät wird.

Antwort auf Beitrag Nr.: 57.441.017 von faultcode am 02.04.18 01:09:47

=> ..und das dazugehörige Rohdaten-Material:

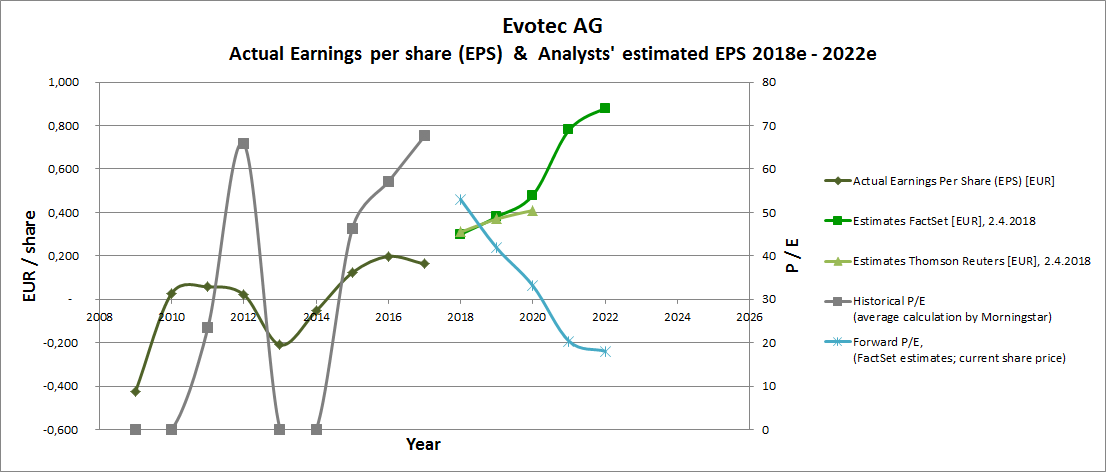

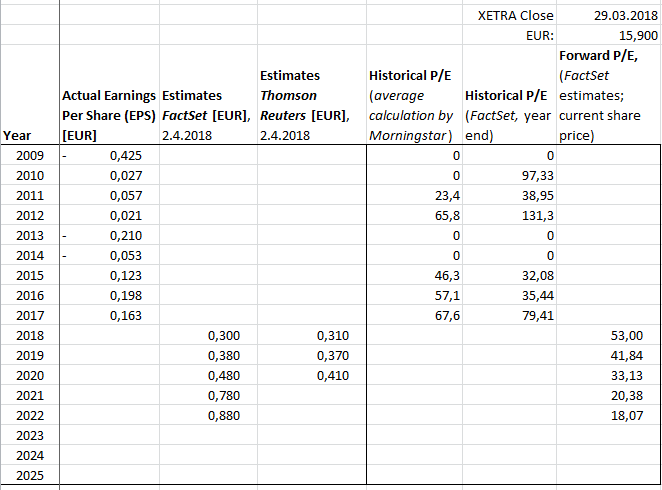

Geschäftsbericht 2017 Evotec AG (5) - Ergebnisse je Aktie und KGV's

=> ..und das dazugehörige Rohdaten-Material:

Trading Spotlight

Antwort auf Beitrag Nr.: 57.442.388 von bolero6 am 02.04.18 12:25:39Wenn ich nicht investiert bin finde ich es dann einfach traurig für solche Menschen das man zu Ostern nichts besseres zu tun hat.

"Kranke Gesellschaft".

"Kranke Gesellschaft".

Antwort auf Beitrag Nr.: 57.443.465 von faultcode am 02.04.18 16:51:48

1/ ging es ab Oktober 2017 darum zu untersuchen, warum die Evotec-Aktie so stark ins Visier von Hedge-Fonds geraten ist ("Shorties") - hoch bewertet mit KGV > 50 war sie schliesslich auch schon mal vorher, z.B. 2012 oder 2016, ..

2/ ..so ging es später mit Vorlage des Geschäftsberichtes 2017 darum, halbwegs gesicherte Aussagen über den "fairen Wert" der Evotec-Aktie zu machen (die "EVT Innovate"-Pipeline mal vorerst aussen vor), z.B. anhand des Freien Cashflows ("Free Cash Flow").

3/ alten Börsenhasen (als Anleger) brauche ich die Bedeutung dieser Kennzahl ja nicht erklären. Es gibt bezeichnenderweise immer viele qualitative Aussagen dazu, aber mit der "korrekten" und konkreten numerischen Herleitung im Detail wird's dann recht dünne - v.a. bei so einem komplexen und komplizierten Unternehmen wie der Evotec (*).

Hier eine einfache Definition: https://boerse.ard.de/boersenwissen/boersenlexikon/freier-ca…:

Freier Cash Flow

Engl. Free Cash Flow.

Operativer Cash Flow minus der Investitionen plus der Desinvestitionen. Mit den Mitteln aus dem freien Cash Flow können Unternehmen Dividenden zahlen oder Aktien zurück kaufen. Der freie Cash Flow verdeutlicht, wieviel Geld für die Aktionäre eines Unternehmens tatsächlich übrig bleibt.

Diese Kennzahl kann durch Bilanztricks praktisch nicht manipuliert werden.

=> also ist mein Ziel hier mittelfristig (noch in 2018) herauszufinden:

3a/ wie hoch der "wahre" Free Cash Flow bei Evotec war und ist, ..

3b/ ..und v.a., wie dieser halbwegs fundiert hergeleitet werden kann. Quick & Dirty war ja schon oben:

https://www.wallstreet-online.de/diskussion/1267359-311-320/…

4/ daneben hat die Sache aber auch einen ganz anderen, positiven Aspekt (im Sinne von: "Know what you have."): spätestens mit Vorlage des Geschäftsberichtes 2015 hätte "der Börse" eigentlich klar sein müssen:

"Hier ist deutliches Wachstum drin!".

Eigentlich sah man das schon rückblickend aus meiner Sicht bereits 2014, wenn auch noch unsicher. Von "Turnaround" will ich da gar nicht sprechen, sondern eher von "fundamentalem Abheben".

Man kann darüber spekulieren, warum "die Börse" damals versagte. Meine Unterstellung: siehe wieder (*) von oben:

=> du musst als Marktteilnehmer bei Evotec ziemlich auf Zack sein und auch flexibel, und über Jahre hinweg viel Zeit mit der Unternehmensanalyse verbringen, um halbwegs plausible Annahmen für die nächste Zukunft (1..3 Jahre) machen zu können.

Der Geschäftsbericht der oben erwähnten SHW AG hat in etwa so viele Seiten wie der von Evotec (bei rund 50% mehr an Umsatz 2017). Aber das Wörtchen "bereinigt" ("adjusted") taucht dort nur 10 Mal auf.

Bei Evotec: 57 Mal!

5/ ..und da wo Erkenntnis auf den möglichen Aufstieg einer Aktie ist, da ist sie es womöglich auch beim Wiederabstieg.

Allerdings halte ich das für schwieriger. Wie schwierig, weiss ich noch nicht.

Denn Abstiege können bekanntlich viel schneller an der Börse passieren als Aufstiege, ganz unabhängig von "Shorties".

Und weil das so ist, müsste man dazu im Detail auch noch die Quartalsberichte systematisch durchkämmen, was aber:

5a/ nur mit sehr hohem zeitlichen Aufwand möglich ist, und..

5b/ ..das Analyse-Ergebnis wahrscheinlich auch noch saisonal beeinflusst ist.

Aber es wäre auch wünschenswert eine halbwegs einfache Grösse zu finden, anhand derer man die mögliche Saisonalität (Q1, Q2, Q3, Q4) im Geschäft von Evotec erkennen kann.

Geschäftsbericht 2017 Evotec AG (6) - Zwischenstand (A): Evotec entschlüsseln!

Ich fasse hier den weiten Bogen einmal zusammen:1/ ging es ab Oktober 2017 darum zu untersuchen, warum die Evotec-Aktie so stark ins Visier von Hedge-Fonds geraten ist ("Shorties") - hoch bewertet mit KGV > 50 war sie schliesslich auch schon mal vorher, z.B. 2012 oder 2016, ..

2/ ..so ging es später mit Vorlage des Geschäftsberichtes 2017 darum, halbwegs gesicherte Aussagen über den "fairen Wert" der Evotec-Aktie zu machen (die "EVT Innovate"-Pipeline mal vorerst aussen vor), z.B. anhand des Freien Cashflows ("Free Cash Flow").

3/ alten Börsenhasen (als Anleger) brauche ich die Bedeutung dieser Kennzahl ja nicht erklären. Es gibt bezeichnenderweise immer viele qualitative Aussagen dazu, aber mit der "korrekten" und konkreten numerischen Herleitung im Detail wird's dann recht dünne - v.a. bei so einem komplexen und komplizierten Unternehmen wie der Evotec (*).

Hier eine einfache Definition: https://boerse.ard.de/boersenwissen/boersenlexikon/freier-ca…:

Freier Cash Flow

Engl. Free Cash Flow.

Operativer Cash Flow minus der Investitionen plus der Desinvestitionen. Mit den Mitteln aus dem freien Cash Flow können Unternehmen Dividenden zahlen oder Aktien zurück kaufen. Der freie Cash Flow verdeutlicht, wieviel Geld für die Aktionäre eines Unternehmens tatsächlich übrig bleibt.

Diese Kennzahl kann durch Bilanztricks praktisch nicht manipuliert werden.

=> also ist mein Ziel hier mittelfristig (noch in 2018) herauszufinden:

3a/ wie hoch der "wahre" Free Cash Flow bei Evotec war und ist, ..

3b/ ..und v.a., wie dieser halbwegs fundiert hergeleitet werden kann. Quick & Dirty war ja schon oben:

https://www.wallstreet-online.de/diskussion/1267359-311-320/…

4/ daneben hat die Sache aber auch einen ganz anderen, positiven Aspekt (im Sinne von: "Know what you have."): spätestens mit Vorlage des Geschäftsberichtes 2015 hätte "der Börse" eigentlich klar sein müssen:

"Hier ist deutliches Wachstum drin!".

Eigentlich sah man das schon rückblickend aus meiner Sicht bereits 2014, wenn auch noch unsicher. Von "Turnaround" will ich da gar nicht sprechen, sondern eher von "fundamentalem Abheben".

Man kann darüber spekulieren, warum "die Börse" damals versagte. Meine Unterstellung: siehe wieder (*) von oben:

=> du musst als Marktteilnehmer bei Evotec ziemlich auf Zack sein und auch flexibel, und über Jahre hinweg viel Zeit mit der Unternehmensanalyse verbringen, um halbwegs plausible Annahmen für die nächste Zukunft (1..3 Jahre) machen zu können.

Der Geschäftsbericht der oben erwähnten SHW AG hat in etwa so viele Seiten wie der von Evotec (bei rund 50% mehr an Umsatz 2017). Aber das Wörtchen "bereinigt" ("adjusted") taucht dort nur 10 Mal auf.

Bei Evotec: 57 Mal!

5/ ..und da wo Erkenntnis auf den möglichen Aufstieg einer Aktie ist, da ist sie es womöglich auch beim Wiederabstieg.

Allerdings halte ich das für schwieriger. Wie schwierig, weiss ich noch nicht.

Denn Abstiege können bekanntlich viel schneller an der Börse passieren als Aufstiege, ganz unabhängig von "Shorties".

Und weil das so ist, müsste man dazu im Detail auch noch die Quartalsberichte systematisch durchkämmen, was aber:

5a/ nur mit sehr hohem zeitlichen Aufwand möglich ist, und..

5b/ ..das Analyse-Ergebnis wahrscheinlich auch noch saisonal beeinflusst ist.

Aber es wäre auch wünschenswert eine halbwegs einfache Grösse zu finden, anhand derer man die mögliche Saisonalität (Q1, Q2, Q3, Q4) im Geschäft von Evotec erkennen kann.

Antwort auf Beitrag Nr.: 57.454.466 von faultcode am 03.04.18 23:41:15

Mittlerweile kann ich diese, soweit relevant, alle selber herleiten und bin nicht mehr auf Fremddaten, wie von FactSet, angewiesen.

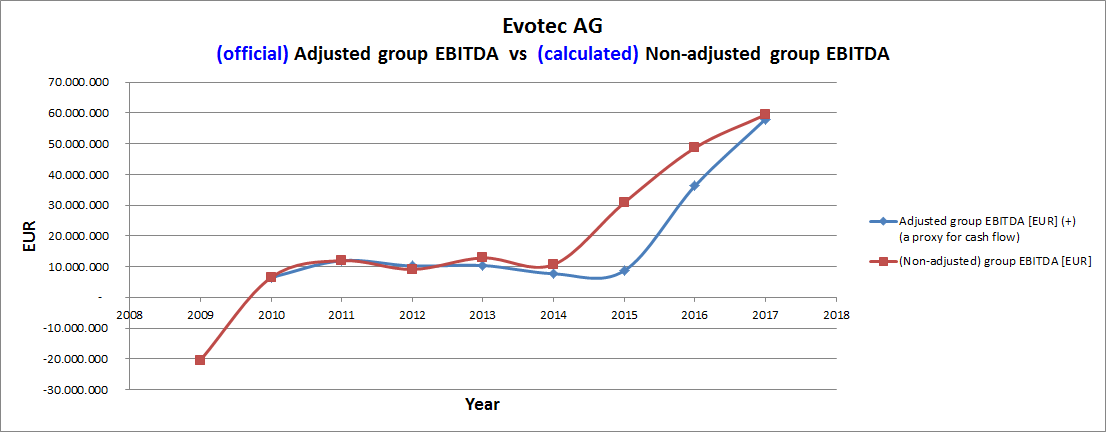

Hier meine ich v.a. das EBITDA ("Earnings before interest, taxes, depreciation and amortization") im Vergleich zum "adjusted EBITDA", wie von Evotec ausgewiesen und auch prognostiziert (für 2018).

D.h., ab nun kann ich vollständig und nur mit dem Zahlenmaterial aus den Geschäftsberichten für historische Zeitreihen auskommen (Prognosen sind u.U. eine andere Sache):

=> damit kann ich das von FactSet berechnete (mit mir unbekanntem Rechenweg) EBITDA durch mein eigenes ersetzen, was vollständig transparent ist.

Ein Wort vorneweg: es ist (für mich) vollkommen OK, dass Evotec selber nur das "adjusted EBITDA" ausweist. Es verhindert, dass dieser operativer Cashflow-Proxy möglicherweise irreführend aufgeblasen wird.

Dasselbe gilt auch für das:

- EBIT ("Operating income", "Operating profit", "operatives Ergebnis"), was so gesehen auch implizit "adjusted" bei Evotec ist, und dazu das:

- "Non-adjusted EBIT", was tatsächlich nur noch "reine" "Earnings before interest and taxes" sind.

Geschäftsbericht 2017 Evotec AG (7) - Bereinigungen von Finanz-Grössen: Rohdaten-Material

Wie oben bereits erwähnt, spielen "bereinigte" Grössen ("adjusted") in den Geschäftsberichten von Evotec eine sehr grosse Rolle.Mittlerweile kann ich diese, soweit relevant, alle selber herleiten und bin nicht mehr auf Fremddaten, wie von FactSet, angewiesen.

Hier meine ich v.a. das EBITDA ("Earnings before interest, taxes, depreciation and amortization") im Vergleich zum "adjusted EBITDA", wie von Evotec ausgewiesen und auch prognostiziert (für 2018).

D.h., ab nun kann ich vollständig und nur mit dem Zahlenmaterial aus den Geschäftsberichten für historische Zeitreihen auskommen (Prognosen sind u.U. eine andere Sache):

=> damit kann ich das von FactSet berechnete (mit mir unbekanntem Rechenweg) EBITDA durch mein eigenes ersetzen, was vollständig transparent ist.

Ein Wort vorneweg: es ist (für mich) vollkommen OK, dass Evotec selber nur das "adjusted EBITDA" ausweist. Es verhindert, dass dieser operativer Cashflow-Proxy möglicherweise irreführend aufgeblasen wird.

Dasselbe gilt auch für das:

- EBIT ("Operating income", "Operating profit", "operatives Ergebnis"), was so gesehen auch implizit "adjusted" bei Evotec ist, und dazu das:

- "Non-adjusted EBIT", was tatsächlich nur noch "reine" "Earnings before interest and taxes" sind.

Antwort auf Beitrag Nr.: 57.454.484 von faultcode am 03.04.18 23:46:30

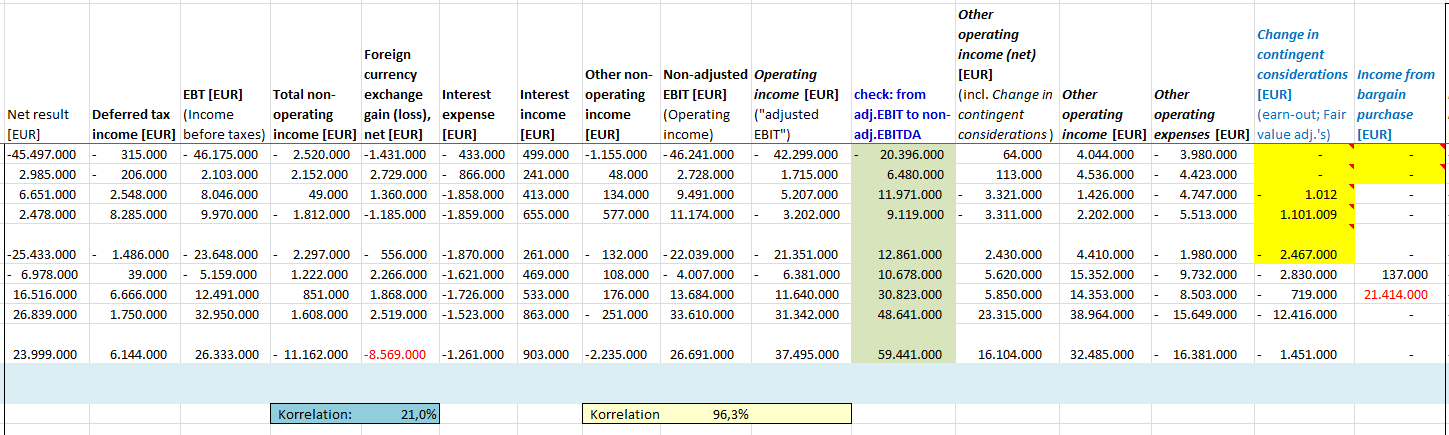

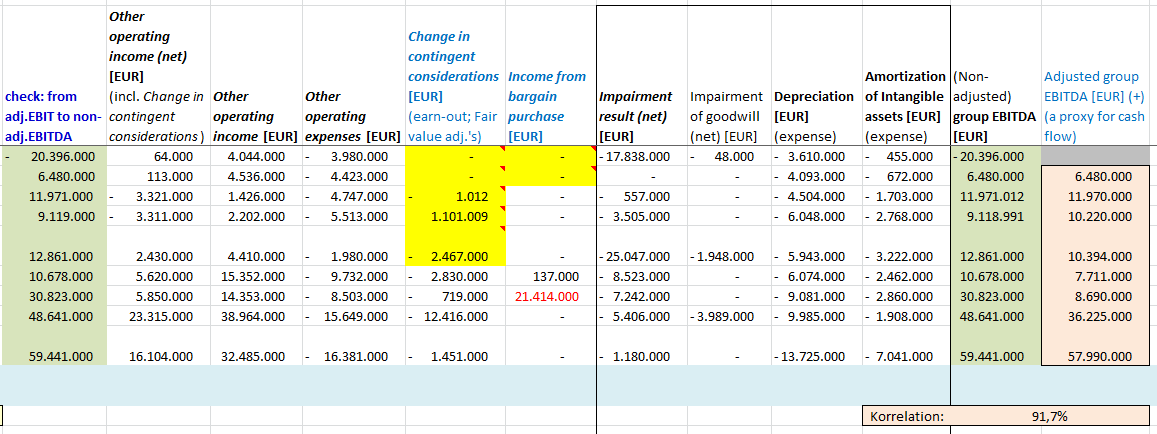

Im bereinigten "Evotec-EBITDA" sind:

a/ ..spätestens seit 2011 die "Changes in contingent considerations", wegen möglicher "earn-out"-Zahlungen, herausgenommen (*), ..

b/ ..sowie spätestens seit 2014 das "Income from bargain purchases" (**)

Um nun dieses "Non-adjusted EBITDA" jeden Jahres gegenzuprüfen, berechnet man es einfach zurück von weiter unten im "profit and loss statement", "P&L statement" ("Gewinn- und Verlustrechnung"):

"Operating income" (wie von Evotec ausgewiesen; mein "adjusted EBIT")

- Depreciation

- Amortization of Intangible assets

- Impairment result (net)

---

= "Non-adjusted EBITDA"

mit:

* Depreciation < 0 in den Evotec-Statements

* Amortization of Intangible assets < 0 in den Evotec-Statements

* Impairment result (net) < 0 bei Netto-Wertberichtigungen

=> diese 3 Grössen sind alle durchgehend < 0 seit mind. 2009

! Obacht mit den Vorzeichen bei Evotec !

- "früher" wurden in den P&L statements teilweise "income" mit "-" ausgewiesen (und "expenses" mit "+"), um zu einfachen Summationen weiter unten zu kommen:

=> gut gemeint, doch das hat scheinbar für Verwirrung gesorgt, und man drehte es schliesslich wieder auf "normal" um

__

(*) Changes in contingent considerations ("bedingte Gegenleistungen"), earn-out/earnout-Zahlungen:

- das sind "fair value"-Anpassungen ("changes") bei möglichen ("contingent") Zahlungen (im weitesten Sinne; kann z.B. auch mit Equity erfolgen, je nach Vertrag) an ehemalige Eigentümer, deren Vermögenswerte (im weitesten Sinne) irgendwann in der Vergangenheit übernommen wurden ("exchange for control").

Solche earn-out-Zahlungenn kann ich für die Jahre 2009 bis 2013 in den Geschäftsberichten nicht ausdrücklich finden, daher habe ich sie mittels "reverse engineering" zurückgerechnet.

siehe generell z.B.:

M&A Facilitators: The Value of Earnouts

https://www.stoutadvisory.com/de-de/insights/article/ma-faci…

(**) Income from bargain purchases ("Erträge aus negativem Unterschiedsbetrag"):

=> das ist meine "Lieblingsbereinigung" - darauf komme ich vielleicht noch gesondert zurück, da so eine saftige (positive! --> "income"!) Bereinigung - aus meiner Sicht - eventuell wieder bei dem anvisierten Sanofi-Deal 2018 anstehen könnte.

Goodwill ist für mich flapsig gesprochen immer das, was Du bei Übernahmen draufgibst, um die Alteigentümer loszuwerden.

aus dem Gabler Wirtschaftslexikon: https://wirtschaftslexikon.gabler.de/definition/firmenwert-3… =>

Ein Firmenwert ("Goodwill") ist der Betrag, den ein Käufer bei Übernahme einer Unternehmung als Ganzes unter Berücksichtigung künftiger Ertragserwartungen (Unternehmungswert, Ertragswert) über den Wert der einzelnen Vermögensgegenstände nach Abzug der Schulden (Substanzwert) hinaus zu zahlen bereit ist (Unternehmungsmehrwert).

--> Gefahr: eines Tages muss da vielleicht mal doch die "Luft rausgelassen" werden, was "natürlich" auf's operative Ergebnis durchschlägt.

Genauso gut könnte es dabei aber auch zu Zuschreibungen kommen, die ich aber noch nie bei Evotec - in Summe - gesehen habe; siehe auch den Begriff "Impairment of goodwill (net)" ("Wertberichtigung auf Firmenwert") in schöner Regelmässigkeit in den Geschäftsberichten und dann immer als negativ in Summe ausgewiesen

Nun gibt es aber bei Firmenübernahmen auch das Gegenteil von "Positive Goodwill", nämlich "Negative Goodwill":

1. zunächst geht der Goodwill zu seinem "fairen Wert" als Vermögenswert in die Bilanz ein (cf. PDF-Seite 89/129, AR2017)

2. ein "Ertrag aus negativem Unterschiedsbetrag" entsteht nun dann, wenn sich dabei herausstellt, dass man für das damit übernommene Netto-Vermögen, also das Vermögen nach Abzug der Schulden, weniger bezahlt hat als es eigentlich seinem "fairen Wert" entspricht:

=> mit einfachen Worten:

- man hat seinerzeit ein anderes Unternehmen zu einem Schnäppchenpreis erworben, und muss das nun entsprechend als (positven) Ertrag verbuchen!

siehe auch: https://www.investopedia.com/terms/b/bargain-purchase.asp =>

A bargain purchase involves assets acquired for less than fair market value. In a bargain purchase business combination, a corporate entity is acquired by another for an amount that is less than the fair market value of its net assets.

Current accounting rules for business combinations require the acquirer to record the difference between fair value of the acquired net assets and the purchase price as a gain on its income statement due to negative goodwill.

Solche Erträge aus negativem Unterschiedsbetrag kann ich für die Jahre 2009 und 2010 in den Geschäftsberichten nicht finden, daher habe ich sie willkürlich auf Null gesetzt.

Geschäftsbericht 2017 Evotec AG (8) - Adjustments von Finanz-Grössen: EBITDA

=> damit eine neue und abgesenkte Korrelation zwischen "Adjusted EBITDA" und "Non-adjusted EBITDA" von 91.7% für 2010-2017 (oben mit FactSet-EBITDA: 99.8% von 2012-2016).Im bereinigten "Evotec-EBITDA" sind:

a/ ..spätestens seit 2011 die "Changes in contingent considerations", wegen möglicher "earn-out"-Zahlungen, herausgenommen (*), ..

b/ ..sowie spätestens seit 2014 das "Income from bargain purchases" (**)

Um nun dieses "Non-adjusted EBITDA" jeden Jahres gegenzuprüfen, berechnet man es einfach zurück von weiter unten im "profit and loss statement", "P&L statement" ("Gewinn- und Verlustrechnung"):

"Operating income" (wie von Evotec ausgewiesen; mein "adjusted EBIT")

- Depreciation

- Amortization of Intangible assets

- Impairment result (net)

---

= "Non-adjusted EBITDA"

mit:

* Depreciation < 0 in den Evotec-Statements

* Amortization of Intangible assets < 0 in den Evotec-Statements

* Impairment result (net) < 0 bei Netto-Wertberichtigungen

=> diese 3 Grössen sind alle durchgehend < 0 seit mind. 2009

! Obacht mit den Vorzeichen bei Evotec !

- "früher" wurden in den P&L statements teilweise "income" mit "-" ausgewiesen (und "expenses" mit "+"), um zu einfachen Summationen weiter unten zu kommen:

=> gut gemeint, doch das hat scheinbar für Verwirrung gesorgt, und man drehte es schliesslich wieder auf "normal" um

__

(*) Changes in contingent considerations ("bedingte Gegenleistungen"), earn-out/earnout-Zahlungen:

- das sind "fair value"-Anpassungen ("changes") bei möglichen ("contingent") Zahlungen (im weitesten Sinne; kann z.B. auch mit Equity erfolgen, je nach Vertrag) an ehemalige Eigentümer, deren Vermögenswerte (im weitesten Sinne) irgendwann in der Vergangenheit übernommen wurden ("exchange for control").

Solche earn-out-Zahlungenn kann ich für die Jahre 2009 bis 2013 in den Geschäftsberichten nicht ausdrücklich finden, daher habe ich sie mittels "reverse engineering" zurückgerechnet.

siehe generell z.B.:

M&A Facilitators: The Value of Earnouts

https://www.stoutadvisory.com/de-de/insights/article/ma-faci…

(**) Income from bargain purchases ("Erträge aus negativem Unterschiedsbetrag"):

=> das ist meine "Lieblingsbereinigung" - darauf komme ich vielleicht noch gesondert zurück, da so eine saftige (positive! --> "income"!) Bereinigung - aus meiner Sicht - eventuell wieder bei dem anvisierten Sanofi-Deal 2018 anstehen könnte.

Goodwill ist für mich flapsig gesprochen immer das, was Du bei Übernahmen draufgibst, um die Alteigentümer loszuwerden.

aus dem Gabler Wirtschaftslexikon: https://wirtschaftslexikon.gabler.de/definition/firmenwert-3… =>

Ein Firmenwert ("Goodwill") ist der Betrag, den ein Käufer bei Übernahme einer Unternehmung als Ganzes unter Berücksichtigung künftiger Ertragserwartungen (Unternehmungswert, Ertragswert) über den Wert der einzelnen Vermögensgegenstände nach Abzug der Schulden (Substanzwert) hinaus zu zahlen bereit ist (Unternehmungsmehrwert).

--> Gefahr: eines Tages muss da vielleicht mal doch die "Luft rausgelassen" werden, was "natürlich" auf's operative Ergebnis durchschlägt.

Genauso gut könnte es dabei aber auch zu Zuschreibungen kommen, die ich aber noch nie bei Evotec - in Summe - gesehen habe; siehe auch den Begriff "Impairment of goodwill (net)" ("Wertberichtigung auf Firmenwert") in schöner Regelmässigkeit in den Geschäftsberichten und dann immer als negativ in Summe ausgewiesen

Nun gibt es aber bei Firmenübernahmen auch das Gegenteil von "Positive Goodwill", nämlich "Negative Goodwill":

1. zunächst geht der Goodwill zu seinem "fairen Wert" als Vermögenswert in die Bilanz ein (cf. PDF-Seite 89/129, AR2017)

2. ein "Ertrag aus negativem Unterschiedsbetrag" entsteht nun dann, wenn sich dabei herausstellt, dass man für das damit übernommene Netto-Vermögen, also das Vermögen nach Abzug der Schulden, weniger bezahlt hat als es eigentlich seinem "fairen Wert" entspricht:

=> mit einfachen Worten:

- man hat seinerzeit ein anderes Unternehmen zu einem Schnäppchenpreis erworben, und muss das nun entsprechend als (positven) Ertrag verbuchen!

siehe auch: https://www.investopedia.com/terms/b/bargain-purchase.asp =>

A bargain purchase involves assets acquired for less than fair market value. In a bargain purchase business combination, a corporate entity is acquired by another for an amount that is less than the fair market value of its net assets.

Current accounting rules for business combinations require the acquirer to record the difference between fair value of the acquired net assets and the purchase price as a gain on its income statement due to negative goodwill.

Solche Erträge aus negativem Unterschiedsbetrag kann ich für die Jahre 2009 und 2010 in den Geschäftsberichten nicht finden, daher habe ich sie willkürlich auf Null gesetzt.

Trapos bei allem Respekt,

so lange du glaubst, dass hier Gutmenschen gg. Schlechtmenschen etc. handeln, wird es nix. Du musst dich lösen von der Denke !

Vor 2 Jahren war der Kurs etwas mehr "beeinflussbar". Inzwischen ist viel mehr Umsatz und ständige Preisfeststellungen gegeben.

Nach den Zahlen wären (unbeobachtet, bei 5 €)15-20% locker drin gewesen. Inzwischen ist der Wert aber explizit unter Beobachtung von allen Bankhäusern. Die wussten schon vor den Zahlen was Evotec, wenn sie inline oder etwas besser berichten, Wert sein darf. Sie geben in die Stärke ab ohne mit der Wimper zu zucken.

Sie wissen doch aufgrund ihrer eigenen Tabellen was eine Evotec kosten darf in diesem Umfeld.

Nach unten kaufen sie wieder zu, wenn einige labile Teilnehmer zu sehr werfen.

Daher rührt wohl auch diese gewisse Stabilität.

Du hättest gern 25€ und ich bin zufrieden wenn wir nicht 13,50€ kosten. So sieht es aus.

Höre bitte auf bei "Angebot und Nachfrage" im Markt, ständig andere Ursachen dafür zur Verantwortung zu ziehen.

Setz dich mal ab vom "Gewäsch"

Grüße !

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,72 | |

| +1,63 | |

| +0,01 | |

| +1,08 | |

| +0,55 | |

| +1,75 | |

| 0,00 | |

| +0,96 | |

| -0,54 | |

| +0,37 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 113 | ||

| 107 | ||

| 73 | ||

| 57 | ||

| 39 | ||

| 37 | ||

| 36 | ||

| 34 | ||

| 31 |

09:17 Uhr · Sharedeals · Evotec |

25.04.24 · BörsenNEWS.de · Evotec |

25.04.24 · Sharedeals · Evotec |

25.04.24 · Sharedeals · Evotec |

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

24.04.24 · dpa-AFX · Evotec |

24.04.24 · wO Chartvergleich · Caci International Registered (A) |

| Zeit | Titel |

|---|---|

| 15:58 Uhr | |

| 15:53 Uhr | |

| 13.02.24 | |

| 22.01.24 | |

| 08.01.24 | |

| 15.05.23 |