Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 1035)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 0

Gesamt: 3.536.046

Gesamt: 3.536.046

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.05.24, 18:36 | 277 | |

| 02.05.24, 18:44 | 210 | |

| gestern 23:25 | 187 | |

| gestern 23:19 | 172 | |

| gestern 23:15 | 157 | |

| gestern 23:04 | 120 | |

| gestern 19:47 | 112 | |

| heute 00:18 | 83 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.207,00 | +0,83 | 261 | |||

| 2. | 2. | 10,580 | +9,07 | 80 | |||

| 3. | 4. | 1,2800 | +46,29 | 70 | |||

| 4. | 3. | 184,76 | +1,97 | 67 | |||

| 5. | 5. | 93,35 | +0,68 | 37 | |||

| 6. | 6. | 6,9200 | +0,64 | 34 | |||

| 7. | 8. | 6,7980 | +1,93 | 27 | |||

| 8. | 7. | 20,670 | +17,98 | 26 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.825.173 von Oberkassel am 24.05.18 17:18:22

All' die peers lassen sich indes in 2 Gruppen einteilen: Diejenigen, die Speck auf den Rippen haben und/oder (weiter) anlegen, und diejenigen, die obwohl bereits »erwachsen« von ipo+Geldtsunami zehren bzw. das noch können ...

Ob die Strategie bspw. einer CRM, PANW oder WDAY aufgeht, nach dem geldverbrennenden Mengengeschäft ein Margengeschäft aufzuziehen, auch mal FCFs zu ihrem vlt. noch tollen Bessemer Efficiency Score beizubringen was sie in raueren Refi-Zeiten müssen ... Ich bin da etwas skeptisch; denke nicht, dass in der cloud zumindest abseits komplexer Angebotsfachlichkeiten wie bspw. in healthIT die moats so tief sein werden [>> PL zyklen und Services zyklen werden kürzer, Komplexer und dynamischer << – sic!] wie einst im on-premise business, von denen die top peers mit geschaffenen deep moats wie ADBE, MSFT und SAP doch bezeichnenderweise auch in der cloud den Ton angeben.

Latente Übernahmephantasie dürfte aber für eine nachhaltig hohe Bewertung bei small+midcaps und da auch den finanzfundamentalen Problem-peers im Sektor gut sein; nirgends sind big peers finanziell flüssiger als in der softIT, und der ein oder andere – ich hoffe da inständig nur aus der wenig(er) produktiven 'FANG'-Sekte, *g* – wird da sicher mal ... großzügig sein.

ACN

-ist bzw. wäre im it service sector trotz umtriebiger midcap peers wie EPAM oder CGI Group investiv auch mein fav; eine ungebrochen positive Entwicklung seit spinoff vor gut 15y dort mit entsprechender LuRo-Chartoptik und Div.reihe.

Margen+Bilanzqualität sind freilich nicht mit den top softITs zu vergleichen, auch nicht unbedingt deren moat vs. ihrer (nicht börsennotierten) core peers, weshalb ein deutlicher Bewertungsabschlag vs. MSFT et al. wohl nachhaltig ist.

– Im Hinblick auf 'AI'/'ML' und 'IoT' würde ich die ebenfalls bereits moat-bewehrten Simulanten nicht vergessen.

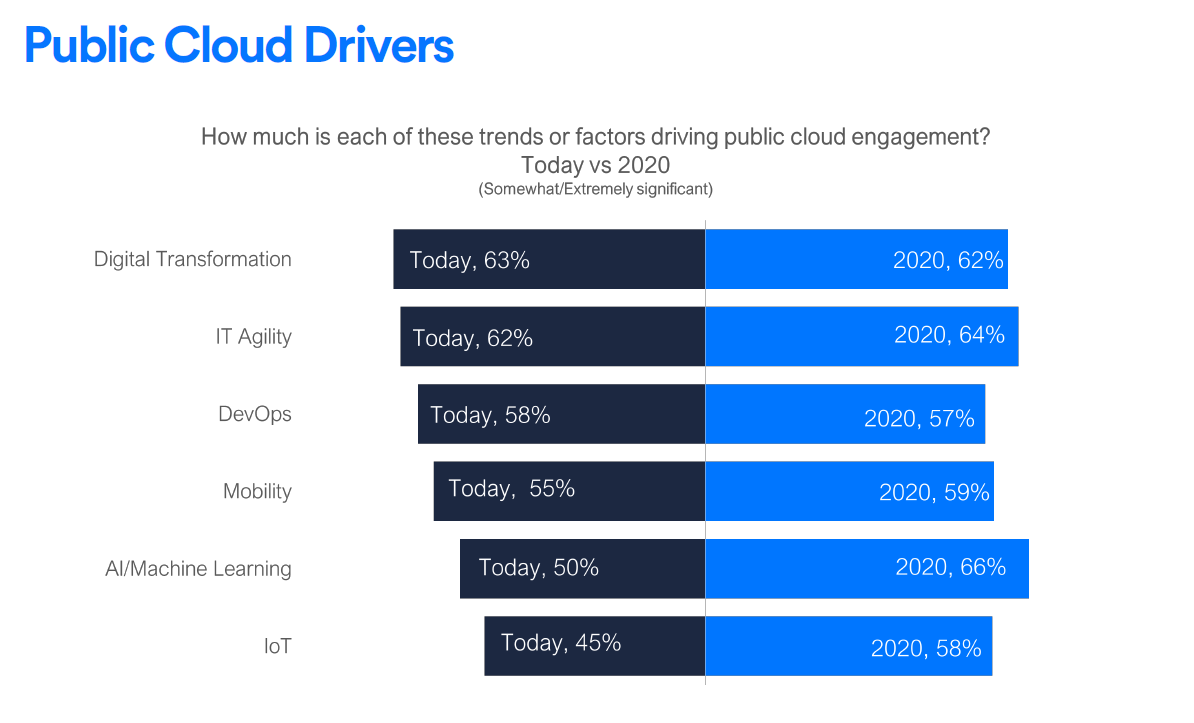

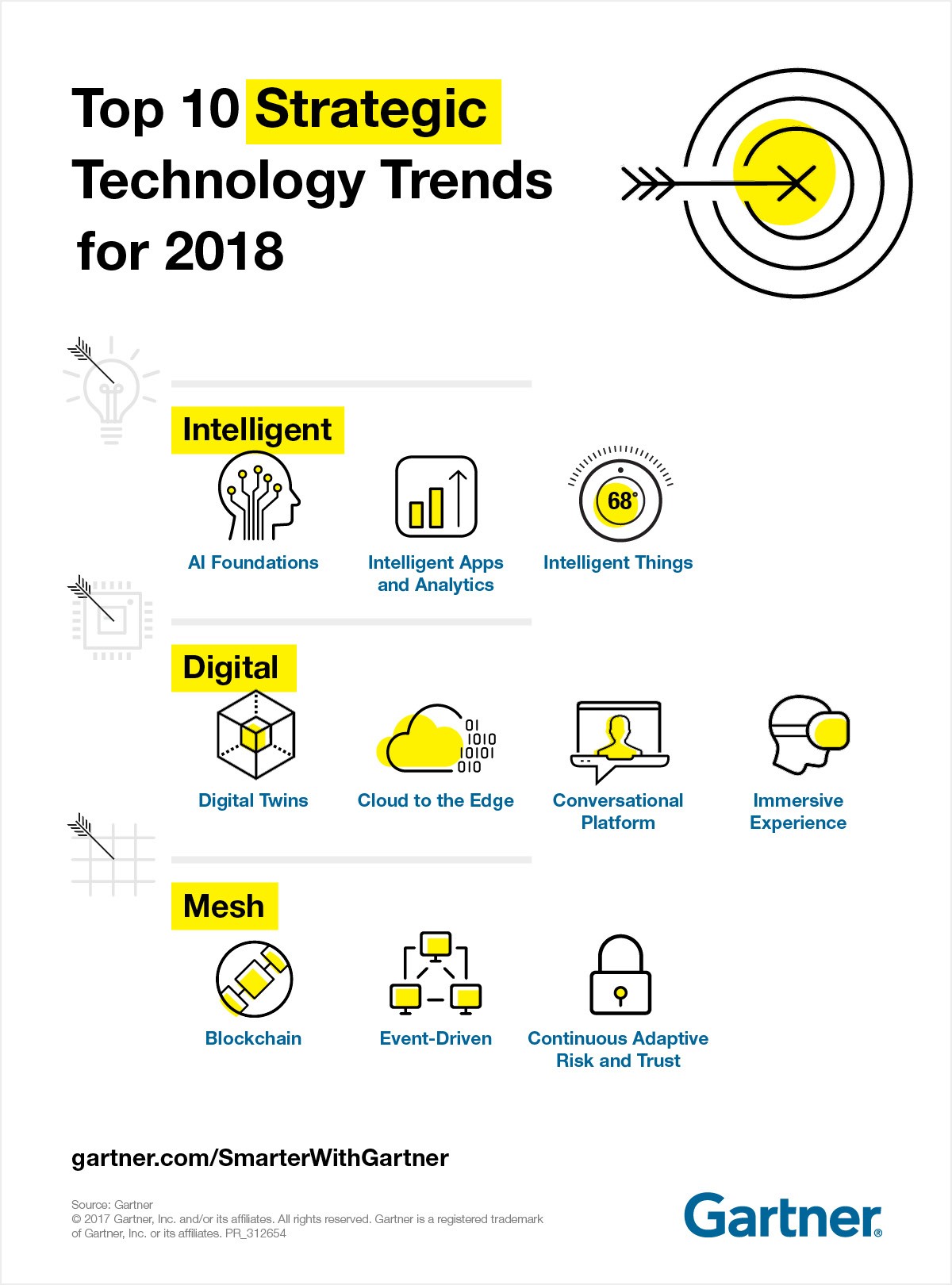

Zitat von Oberkassel: THE FUTURE OF CLOUD COMPUTING: 4 PREDICTIONS FOR 2018[VRNS ist so ich das richtig eruiert habe auch security, und statt AXY war sicher AYX gemeint]

- Everything as a Service

- Increased Storage

- The Evolving Internet of Things (IoT)

- Security Will Still Be An Issue

- Process Centric - End to End Process (Konvergenz der Branchen)

- Industry Focus

http://www.telehouse.net/resources/blog/january-2018/the-fut…

Unterschied: SaaS,IaaS und Pass

Hier anbei einige Anmerkungen:

Die "Bigs" heute MSFT, SAP, Oracle, Amazon, SalesForce,.... IBM rechne ich nicht mehr dazu, zu grosser Rückstand ... werden die o.g. Geschäftsfelder belegen....

- Cloud Services im B2B , B2C aussen vor - MSFT, Amazon sowie Tencent... auch SAP ... sind in den Gebieten stark auch Salesforce, Workaday usw...

Die Frage wird sein, wer welche Themenfelder, in welchem Markt positionieren wird und wer folgreich

sein wird (Marge und Lösungen) Hier spielen die Grossen MSFT und SAP eine wichtige Rolle... beide gute Long Invests..

...habe viele Kunden, gut positioniert, global agierenden, decke viele neue IT Themen ab... vieles hat eine tiefen "Moat Charakter" ..

Das Cloud Geschäft wird weiter an Fahrt gewinnen - IT Personen werden immer mehr gefragt (Nachfrage deutlicher > als Angebot) da nützen auch die Off Shore Center wenig Tata, Infoys...

sie haben auch Ihre Marktanteile, aber sie haben nicht die Qualitäten und Flexibilitäten .. aber sind immer preisafiner .... wird sich auch mal ändern.. wohl. ... die "Innovationen" kommen immer noch aus den USA ...,aber China kommt auch bald in Fahrt ... siehe Tencent ist mehr als eine Kopie... !

Darüber hinaus gibt es viele " Marktnischen Anbieter die ebenso Top sind... Adobe oder Inuit.. Atos sowie Accenture .... Adobe und Inuit mit ihren Lösungen... beide Unternehmen siehe Charts ..haben super erfolgreiche Zeiten gehabt und werden dies haben..

Dann die Dienstleister die hier viele Lösungen von MSFT, Salesforce, SAP usw.. erweitern, modifizieren oder sogar von den Bigs Entwicklungspartner sind... EY, Deloitte, PWC, KPMG, Cap Gemini..

Mein: Favorit: Accenture ggf. in Europa Atos....

Das Themenfeld Big Data, Security, Cloud Business und Branchenexpertise wird weiter die kurzfristigen Themen und plays.. seien ...

Screenings: "MOAT" Charakter

Security: QLYS, PFPT, FEYE, PANW

Data:AXY, MDSO, VRNS

Industry: VEEV (Life Science)

Auch die Unternehmen die investival genannt gehören auch dazu...keine Frage...

..es ist ein weites und offenes Feld..... der Sektor hat erst angefangen sich zu erstellen...

die "Bigs" werden Ihren Weg machen.. aber die PL zyklen und Services zyklen werden kürzer, Komplexer und dynamischer ... dann kann sich auch viel schnell verändern.. Risiken/Chancen muss man persönlich Aabwegen..

Oberkassler

All' die peers lassen sich indes in 2 Gruppen einteilen: Diejenigen, die Speck auf den Rippen haben und/oder (weiter) anlegen, und diejenigen, die obwohl bereits »erwachsen« von ipo+Geldtsunami zehren bzw. das noch können ...

Ob die Strategie bspw. einer CRM, PANW oder WDAY aufgeht, nach dem geldverbrennenden Mengengeschäft ein Margengeschäft aufzuziehen, auch mal FCFs zu ihrem vlt. noch tollen Bessemer Efficiency Score beizubringen was sie in raueren Refi-Zeiten müssen ... Ich bin da etwas skeptisch; denke nicht, dass in der cloud zumindest abseits komplexer Angebotsfachlichkeiten wie bspw. in healthIT die moats so tief sein werden [>> PL zyklen und Services zyklen werden kürzer, Komplexer und dynamischer << – sic!] wie einst im on-premise business, von denen die top peers mit geschaffenen deep moats wie ADBE, MSFT und SAP doch bezeichnenderweise auch in der cloud den Ton angeben.

Latente Übernahmephantasie dürfte aber für eine nachhaltig hohe Bewertung bei small+midcaps und da auch den finanzfundamentalen Problem-peers im Sektor gut sein; nirgends sind big peers finanziell flüssiger als in der softIT, und der ein oder andere – ich hoffe da inständig nur aus der wenig(er) produktiven 'FANG'-Sekte, *g* – wird da sicher mal ... großzügig sein.

ACN

-ist bzw. wäre im it service sector trotz umtriebiger midcap peers wie EPAM oder CGI Group investiv auch mein fav; eine ungebrochen positive Entwicklung seit spinoff vor gut 15y dort mit entsprechender LuRo-Chartoptik und Div.reihe.

Margen+Bilanzqualität sind freilich nicht mit den top softITs zu vergleichen, auch nicht unbedingt deren moat vs. ihrer (nicht börsennotierten) core peers, weshalb ein deutlicher Bewertungsabschlag vs. MSFT et al. wohl nachhaltig ist.

– Im Hinblick auf 'AI'/'ML' und 'IoT' würde ich die ebenfalls bereits moat-bewehrten Simulanten nicht vergessen.

Antwort auf Beitrag Nr.: 57.808.655 von Algol am 22.05.18 17:05:04

Hallo Algol,

entschuldige bitte, dass ich erst jetzt zum Antworten komme. So etwas ist natürlich ärgerlich, wenn man nach gemachten Hausaufgaben und einer Kaufentscheidung dann nicht bedient wird. Erinnert mich ein wenig an eine Situation von vor ein paar Jahren, wo eine Order einfach nicht ausgelöst wurde während eines Flash-Crashs und die Bank wegen Problemen die Order dann komplett gestrichen hatte.

Hallo Investival,

vielen Dank für die lieben Worte; ich freue mich natürlich sehr, über solch ein Lob. Das mit der Chartoptik ist ein Punkt, den ich noch viel zu wenig berücksichtige. Vielmehr liegt mein Fokus auf der Bewertung des Unternehmens in Bezug auf dessen Aussichten i.V.m. der fundamentalen Basis. Erscheint mir die Bewertung günstig oder angemessen, tätige ich einen entsprechenden Kauf. Das Feingefühl, Bewertung und Charttechnik zu kombinieren, muss ich erst noch lernen. So fühlt es sich zum Beispiel komisch an, wenn ein Wert günstig bewertet scheint, im letzten Jahr aber schon um 50% gestiegen ist. Kann dieser wirklich günstig sein, wenn er so einen Lauf hinter sich hatte?

Ich denke, da wird die Erfahrung mit der Zeit helfen.

Hallo Oberkassler,

ich finde es echt cool, wie viel Input Du im Bereich "Tech" hier einbringst. Leider verstehe ich viele Unternehmen nicht so, wie ich es gerne würde, um ein Investment zu rechtfertigen. Die großen Player wie SAP, MSFT oder Adobe hingegen glaube ich recht gut zu verstehen und es macht Mut, dass Du diesen ebenfalls sehr gute Chancen / Aussichten bescheinigst.

Das Thema wird sicherlich auch am Achensee mal angeschnitten und da bin ich schon sehr gespannt auf all das, was Du vielleicht dazu erzählen kannst und wirst

Lg @ all,

Thorben

Zitat von Algol: @ Thorben

Focusrite waren mir nach Nennung hier auch positiv aufgefallen, ich habe sogar versucht einzusteigen.

Das scheiterte dann (mal wieder) nicht an fundamentalen Suppenhaaren, sondern am Börsenplatz London

Die Order wurde einfach nicht ausgeführt, die comdirect teilte mir nur mit, dass das bei britischen Nebenwerten ein bekanntes Phänomen ist.

Hallo Algol,

entschuldige bitte, dass ich erst jetzt zum Antworten komme. So etwas ist natürlich ärgerlich, wenn man nach gemachten Hausaufgaben und einer Kaufentscheidung dann nicht bedient wird. Erinnert mich ein wenig an eine Situation von vor ein paar Jahren, wo eine Order einfach nicht ausgelöst wurde während eines Flash-Crashs und die Bank wegen Problemen die Order dann komplett gestrichen hatte.

Zitat von investival: @Grab2theB,

>> Ich möchte auch nicht lamentieren <<

Da hast auch keinen Grund zu,– Machst Deine Sache doch wirklich um nicht zu sagen vorbildlich gut.

Durch die Lappen geht anderen auch so manches (und das liegt beileibe nicht immer am 'Kapitalstock'); gehört zum Börsianerleben dazu. Und in reifen Markthaussen häufen sich ganz natürlich 'Zu-teuer'-Dejavus bes. bei denjenigen, denen Gier nicht Hirn gefressen hat.

Wichtig ist erst mal anzuerkennen, dass Du bzw. man überhaupt anhand eines eigens zurechtgelegten schlüssigen Basiskriterienkatalogs die »richtigen« Unternehmen filtert bzw. gefiltert hat.

Bringt man in so eine Agenda noch ein lfd. kontrolliertes bzw. idealerweise auch durch ggf. kollegialen beruflichen input verbessertes quality ranking ein und achtet dann von oben nach unten auch auf die Chartoptiken, ist bzw. wird das mit mal gewachsenem Kapitalstock locker mehr als die ½ Miete.

Hallo Investival,

vielen Dank für die lieben Worte; ich freue mich natürlich sehr, über solch ein Lob. Das mit der Chartoptik ist ein Punkt, den ich noch viel zu wenig berücksichtige. Vielmehr liegt mein Fokus auf der Bewertung des Unternehmens in Bezug auf dessen Aussichten i.V.m. der fundamentalen Basis. Erscheint mir die Bewertung günstig oder angemessen, tätige ich einen entsprechenden Kauf. Das Feingefühl, Bewertung und Charttechnik zu kombinieren, muss ich erst noch lernen. So fühlt es sich zum Beispiel komisch an, wenn ein Wert günstig bewertet scheint, im letzten Jahr aber schon um 50% gestiegen ist. Kann dieser wirklich günstig sein, wenn er so einen Lauf hinter sich hatte?

Ich denke, da wird die Erfahrung mit der Zeit helfen.

Zitat von Oberkassel: THE FUTURE OF CLOUD COMPUTING: 4 PREDICTIONS FOR 2018

- Everything as a Service

- Increased Storage

- The Evolving Internet of Things (IoT)

- Security Will Still Be An Issue

- Process Centric - End to End Process (Konvergenz der Branchen)

- Industry Focus

http://www.telehouse.net/resources/blog/january-2018/the-fut…

Unterschied: SaaS,IaaS und Pass

Hier anbei einige Anmerkungen:

Die "Bigs" heute MSFT, SAP, Oracle, Amazon, SalesForce,.... IBM rechne ich nicht mehr dazu, zu grosser Rückstand ... werden die o.g. Geschäftsfelder belegen....

- Cloud Services im B2B , B2C aussen vor - MSFT, Amazon sowie Tencent... auch SAP ... sind in den Gebieten stark auch Salesforce, Workaday usw...

Die Frage wird sein, wer welche Themenfelder, in welchem Markt positionieren wird und wer folgreich

sein wird (Marge und Lösungen) Hier spielen die Grossen MSFT und SAP eine wichtige Rolle... beide gute Long Invests..

...habe viele Kunden, gut positioniert, global agierenden, decke viele neue IT Themen ab... vieles hat eine tiefen "Moat Charakter" ..

Das Cloud Geschäft wird weiter an Fahrt gewinnen - IT Personen werden immer mehr gefragt (Nachfrage deutlicher > als Angebot) da nützen auch die Off Shore Center wenig Tata, Infoys...

sie haben auch Ihre Marktanteile, aber sie haben nicht die Qualitäten und Flexibilitäten .. aber sind immer preisafiner .... wird sich auch mal ändern.. wohl. ... die "Innovationen" kommen immer noch aus den USA ...,aber China kommt auch bald in Fahrt ... siehe Tencent ist mehr als eine Kopie... !

Darüber hinaus gibt es viele " Marktnischen Anbieter die ebenso Top sind... Adobe oder Inuit.. Atos sowie Accenture .... Adobe und Inuit mit ihren Lösungen... beide Unternehmen siehe Charts ..haben super erfolgreiche Zeiten gehabt und werden dies haben..

Dann die Dienstleister die hier viele Lösungen von MSFT, Salesforce, SAP usw.. erweitern, modifizieren oder sogar von den Bigs Entwicklungspartner sind... EY, Deloitte, PWC, KPMG, Cap Gemini..

Mein: Favorit: Accenture ggf. in Europa Atos....

Das Themenfeld Big Data, Security, Cloud Business und Branchenexpertise wird weiter die kurzfristigen Themen und plays.. seien ...

Screenings: "MOAT" Charakter

Security: QLYS, PFPT, FEYE, PANW

Data:AXY, MDSO, VRNS

Industry: VEEV (Life Science)

Auch die Unternehmen die investival genannt gehören auch dazu...keine Frage...

..es ist ein weites und offenes Feld..... der Sektor hat erst angefangen sich zu erstellen...

die "Bigs" werden Ihren Weg machen.. aber die PL zyklen und Services zyklen werden kürzer, Komplexer und dynamischer ... dann kann sich auch viel schnell verändern.. Risiken/Chancen muss man persönlich Aabwegen..

Oberkassler

Hallo Oberkassler,

ich finde es echt cool, wie viel Input Du im Bereich "Tech" hier einbringst. Leider verstehe ich viele Unternehmen nicht so, wie ich es gerne würde, um ein Investment zu rechtfertigen. Die großen Player wie SAP, MSFT oder Adobe hingegen glaube ich recht gut zu verstehen und es macht Mut, dass Du diesen ebenfalls sehr gute Chancen / Aussichten bescheinigst.

Das Thema wird sicherlich auch am Achensee mal angeschnitten und da bin ich schon sehr gespannt auf all das, was Du vielleicht dazu erzählen kannst und wirst

Lg @ all,

Thorben

Antwort auf Beitrag Nr.: 57.824.126 von investival am 24.05.18 15:46:20MKSI d´accord.

Bei NVDA hat die Entwicklung in wichtigen Teilbereichen noch gar nicht richtig begonnen (und Crypto Mining ist im Vergleich ein irrelevanter Nebenaspekt. Ferner kommt mir persönlich der CEO kompetent und nicht "großmäulig" vor).

Und schließlich (@ Oberkassel) bin ich nun auch endlich bei MU dabei (vermutlich der preiswerteste Chip-Wachstumswert dank der verbreiteten , aber wie es immer mehr aussieht zunehmend unbegründeten Zyklizitäts-Schublade).

Bei NVDA hat die Entwicklung in wichtigen Teilbereichen noch gar nicht richtig begonnen (und Crypto Mining ist im Vergleich ein irrelevanter Nebenaspekt. Ferner kommt mir persönlich der CEO kompetent und nicht "großmäulig" vor).

Und schließlich (@ Oberkassel) bin ich nun auch endlich bei MU dabei (vermutlich der preiswerteste Chip-Wachstumswert dank der verbreiteten , aber wie es immer mehr aussieht zunehmend unbegründeten Zyklizitäts-Schublade).

Antwort auf Beitrag Nr.: 57.824.126 von investival am 24.05.18 15:46:20

- Everything as a Service

- Increased Storage

- The Evolving Internet of Things (IoT)

- Security Will Still Be An Issue

- Process Centric - End to End Process (Konvergenz der Branchen)

- Industry Focus

http://www.telehouse.net/resources/blog/january-2018/the-fut…

Unterschied: SaaS,IaaS und Pass

Hier anbei einige Anmerkungen:

Die "Bigs" heute MSFT, SAP, Oracle, Amazon, SalesForce,.... IBM rechne ich nicht mehr dazu, zu grosser Rückstand ... werden die o.g. Geschäftsfelder belegen....

- Cloud Services im B2B , B2C aussen vor - MSFT, Amazon sowie Tencent... auch SAP ... sind in den Gebieten stark auch Salesforce, Workaday usw...

Die Frage wird sein, wer welche Themenfelder, in welchem Markt positionieren wird und wer folgreich

sein wird (Marge und Lösungen) Hier spielen die Grossen MSFT und SAP eine wichtige Rolle... beide gute Long Invests..

...habe viele Kunden, gut positioniert, global agierenden, decke viele neue IT Themen ab... vieles hat eine tiefen "Moat Charakter" ..

Das Cloud Geschäft wird weiter an Fahrt gewinnen - IT Personen werden immer mehr gefragt (Nachfrage deutlicher > als Angebot) da nützen auch die Off Shore Center wenig Tata, Infoys...

sie haben auch Ihre Marktanteile, aber sie haben nicht die Qualitäten und Flexibilitäten .. aber sind immer preisafiner .... wird sich auch mal ändern.. wohl. ... die "Innovationen" kommen immer noch aus den USA ...,aber China kommt auch bald in Fahrt ... siehe Tencent ist mehr als eine Kopie... !

Darüber hinaus gibt es viele " Marktnischen Anbieter die ebenso Top sind... Adobe oder Inuit.. Atos sowie Accenture .... Adobe und Inuit mit ihren Lösungen... beide Unternehmen siehe Charts ..haben super erfolgreiche Zeiten gehabt und werden dies haben..

Dann die Dienstleister die hier viele Lösungen von MSFT, Salesforce, SAP usw.. erweitern, modifizieren oder sogar von den Bigs Entwicklungspartner sind... EY, Deloitte, PWC, KPMG, Cap Gemini..

Mein: Favorit: Accenture ggf. in Europa Atos....

Das Themenfeld Big Data, Security, Cloud Business und Branchenexpertise wird weiter die kurzfristigen Themen und plays.. seien ...

Screenings: "MOAT" Charakter

Security: QLYS, PFPT, FEYE, PANW

Data:AXY, MDSO, VRNS

Industry: VEEV (Life Science)

Auch die Unternehmen die investival genannt gehören auch dazu...keine Frage...

..es ist ein weites und offenes Feld..... der Sektor hat erst angefangen sich zu erstellen...

die "Bigs" werden Ihren Weg machen.. aber die PL zyklen und Services zyklen werden kürzer, Komplexer und dynamischer ... dann kann sich auch viel schnell verändern.. Risiken/Chancen muss man persönlich Aabwegen..

Oberkassler

Trends, Situation und Zukunft . und Meinungen und Erfahrungen

THE FUTURE OF CLOUD COMPUTING: 4 PREDICTIONS FOR 2018- Everything as a Service

- Increased Storage

- The Evolving Internet of Things (IoT)

- Security Will Still Be An Issue

- Process Centric - End to End Process (Konvergenz der Branchen)

- Industry Focus

http://www.telehouse.net/resources/blog/january-2018/the-fut…

Unterschied: SaaS,IaaS und Pass

Hier anbei einige Anmerkungen:

Die "Bigs" heute MSFT, SAP, Oracle, Amazon, SalesForce,.... IBM rechne ich nicht mehr dazu, zu grosser Rückstand ... werden die o.g. Geschäftsfelder belegen....

- Cloud Services im B2B , B2C aussen vor - MSFT, Amazon sowie Tencent... auch SAP ... sind in den Gebieten stark auch Salesforce, Workaday usw...

Die Frage wird sein, wer welche Themenfelder, in welchem Markt positionieren wird und wer folgreich

sein wird (Marge und Lösungen) Hier spielen die Grossen MSFT und SAP eine wichtige Rolle... beide gute Long Invests..

...habe viele Kunden, gut positioniert, global agierenden, decke viele neue IT Themen ab... vieles hat eine tiefen "Moat Charakter" ..

Das Cloud Geschäft wird weiter an Fahrt gewinnen - IT Personen werden immer mehr gefragt (Nachfrage deutlicher > als Angebot) da nützen auch die Off Shore Center wenig Tata, Infoys...

sie haben auch Ihre Marktanteile, aber sie haben nicht die Qualitäten und Flexibilitäten .. aber sind immer preisafiner .... wird sich auch mal ändern.. wohl. ... die "Innovationen" kommen immer noch aus den USA ...,aber China kommt auch bald in Fahrt ... siehe Tencent ist mehr als eine Kopie... !

Darüber hinaus gibt es viele " Marktnischen Anbieter die ebenso Top sind... Adobe oder Inuit.. Atos sowie Accenture .... Adobe und Inuit mit ihren Lösungen... beide Unternehmen siehe Charts ..haben super erfolgreiche Zeiten gehabt und werden dies haben..

Dann die Dienstleister die hier viele Lösungen von MSFT, Salesforce, SAP usw.. erweitern, modifizieren oder sogar von den Bigs Entwicklungspartner sind... EY, Deloitte, PWC, KPMG, Cap Gemini..

Mein: Favorit: Accenture ggf. in Europa Atos....

Das Themenfeld Big Data, Security, Cloud Business und Branchenexpertise wird weiter die kurzfristigen Themen und plays.. seien ...

Screenings: "MOAT" Charakter

Security: QLYS, PFPT, FEYE, PANW

Data:AXY, MDSO, VRNS

Industry: VEEV (Life Science)

Auch die Unternehmen die investival genannt gehören auch dazu...keine Frage...

..es ist ein weites und offenes Feld..... der Sektor hat erst angefangen sich zu erstellen...

die "Bigs" werden Ihren Weg machen.. aber die PL zyklen und Services zyklen werden kürzer, Komplexer und dynamischer ... dann kann sich auch viel schnell verändern.. Risiken/Chancen muss man persönlich Aabwegen..

Oberkassler

Antwort auf Beitrag Nr.: 57.824.270 von investival am 24.05.18 15:56:23> Rel. Stärke ist wichtig, beinhaltet aber ab einer gewissen Größenordnung ein overbought risk, sehr gute Werte sind damit mit Vorsicht zu genießen. <

– @Bouncer80 bspw. verfolgt einen m.E. schlüssigen Ansatz, der eine rel. Stärke am Anfang ihres Entstehens bzw. »unten« in Kombination mit anderen Indikationen abgreift. [Dazu aber von ihm am Achensee vlt. mehr; vlt. auch im Kontext mit seinen realen Dispositionen]

– @Bouncer80 bspw. verfolgt einen m.E. schlüssigen Ansatz, der eine rel. Stärke am Anfang ihres Entstehens bzw. »unten« in Kombination mit anderen Indikationen abgreift. [Dazu aber von ihm am Achensee vlt. mehr; vlt. auch im Kontext mit seinen realen Dispositionen]

Trading Spotlight

Antwort auf Beitrag Nr.: 57.812.558 von Oberkassel am 23.05.18 09:14:46

Dassault Systemes

Nemetschek

*Simcorp

*Craneware

GB Group

WiseTech

MicroSystemation

Pharmagest

aus so einer Agenda vlt. ungerechtfertigt heraus.

Rel. Stärke ist wichtig, beinhaltet aber ab einer gewissen Größenordnung ein overbought risk, sehr gute Werte sind damit mit Vorsicht zu genießen. Auch rel. extremes Gewinnwachstum würde ich nicht überbewerten wollen.

– Ich fokussiere infolgedessen bei den Zahlen v.a. die rel. Stärke betreffend lieber auf ~80-90 (mit eps- lieber > rs rating), und bei den Buchstaben bin ich erst ab B aufwärts interessiert. A/A+ kann dabei ggf. eine etwas zu hohes rs- oder eps rating kompensieren.

Hängen bleiben mir da aus USA aktuell eigens geranked in 2 Gruppen

A

MDSO

*SLP

VEEV

ULTI

CTXS

APPF

*ANSS

B

NOW

PANW

RP

EA

BKI

Manche Bekannte dabei (meine top Tableau-Werte ADBE+*MSFT+*JKHY wegen lt. ibd. schon stärkerer Distributionsindikation indes nicht), wo man auch aktuell nach kfr. Rückläufen vlt. noch vor einer etwaigen Konso/Korrektur genügend reißen kann. Die 1. Gruppe ex über die Jahre bereits größer gewachsenem Bestand SLP ist bei mir in Überlegung für meine Kaufagenda; wohlweislich im Bewusstsein, dass das ibd ranking doch ziemlich prozyklisch sortiert daher kommt.

Das eigentliche Manko bei ibd scheint mir bei allem etwaigen Verbesserungspotenzial im Einzelfall die Außerachtlassung des Geldverbrennens resp. die vs. Umsatz+roe offensichtlich nachrangige Margenwüdigung, die darüber ausgewachsene midcaps wie NOW+PANW trotz bislang operativ 0 Zulieferung ins, für ein zeitlich noch frischeres ipo überdies dürftig schmale, EK ganz oben stehen lässt.

Outperformance lässt sich jedenfalls leicht auch ohne sowas im Portfolio erzielen.

ibd screening | ad softIT

Zitat von Oberkassel: https://www.investors.com/data-tables/ibd-smart-nyse-nasdaq-…Zumindest hinsichtlich einer Reflexion sicher nützliche Segment-Tableaus, die ibd da offeriert; leider auf NYSE-/Nasdaq-Kotierungen beschränkt. Sieht man namentlich softIT als die US-Domäne aber kein knockout-Kriterium für ein diesbzgl. screening. Nichtsdestotrotz fallen damit aber bspw.

Oberkassler

Dassault Systemes

Nemetschek

*Simcorp

*Craneware

GB Group

WiseTech

MicroSystemation

Pharmagest

aus so einer Agenda vlt. ungerechtfertigt heraus.

Rel. Stärke ist wichtig, beinhaltet aber ab einer gewissen Größenordnung ein overbought risk, sehr gute Werte sind damit mit Vorsicht zu genießen. Auch rel. extremes Gewinnwachstum würde ich nicht überbewerten wollen.

– Ich fokussiere infolgedessen bei den Zahlen v.a. die rel. Stärke betreffend lieber auf ~80-90 (mit eps- lieber > rs rating), und bei den Buchstaben bin ich erst ab B aufwärts interessiert. A/A+ kann dabei ggf. eine etwas zu hohes rs- oder eps rating kompensieren.

Hängen bleiben mir da aus USA aktuell eigens geranked in 2 Gruppen

A

MDSO

*SLP

VEEV

ULTI

CTXS

APPF

*ANSS

B

NOW

PANW

RP

EA

BKI

Manche Bekannte dabei (meine top Tableau-Werte ADBE+*MSFT+*JKHY wegen lt. ibd. schon stärkerer Distributionsindikation indes nicht), wo man auch aktuell nach kfr. Rückläufen vlt. noch vor einer etwaigen Konso/Korrektur genügend reißen kann. Die 1. Gruppe ex über die Jahre bereits größer gewachsenem Bestand SLP ist bei mir in Überlegung für meine Kaufagenda; wohlweislich im Bewusstsein, dass das ibd ranking doch ziemlich prozyklisch sortiert daher kommt.

Das eigentliche Manko bei ibd scheint mir bei allem etwaigen Verbesserungspotenzial im Einzelfall die Außerachtlassung des Geldverbrennens resp. die vs. Umsatz+roe offensichtlich nachrangige Margenwüdigung, die darüber ausgewachsene midcaps wie NOW+PANW trotz bislang operativ 0 Zulieferung ins, für ein zeitlich noch frischeres ipo überdies dürftig schmale, EK ganz oben stehen lässt.

Outperformance lässt sich jedenfalls leicht auch ohne sowas im Portfolio erzielen.

Antwort auf Beitrag Nr.: 57.808.655 von Algol am 22.05.18 17:05:04

MKSI

-ist ein gutes wie interessantes Unternehmen mit allerdings breiterer Industrieadressierung, verfolgt einen interdisziplinären Geschäftsansatz und ist in entsprechend vielen Nischen positioniert und das lt. presentation auch recht gut.

Und so es denn mal in einer der vielen bedienten Nischen Entwicklungsbedarf gibt, könnte MKSI mit ihrer top Solidität weiterhin leicht einen peer schlucken; der vor ~2y promovierte anorganische Ansatz trägt bereits ordentliche EK-Früchte.

– Gefällt mir trotz nicht viel geringerer Zyklizität besser als LCRX, AMAT, BE Semiconductor, MU et al.

INTC

>> vielleicht droht eine ähnliche Entwicklung wie bei Cisco <<

– längst Realität; INTC+CSCO sind seit x Jahren »Entwicklungsbrüder«, *g*

– längst Realität; INTC+CSCO sind seit x Jahren »Entwicklungsbrüder«, *g*

Die Frage bei solchen Sachen ist die der Verbesserungsoption die natürlich von dem/den core peer/s mehr oder weniger mitbestimmt wird.

Bei INTC ist dies hinsichtlich der rechenintensiven Zukunftsthemen wohl zweifelsohne NVDA [die chronisch finanzklamme AMD ist eher nur »pro forma« der ewige Rivale (auch für NVDA)], wobei beide unterschiedliche Kerngeschäftsfelder und auch -Adressierungen haben, INTC sich derweil aber in Richtung NVDA bemüht, wohingegen der großmäulige NVDA-CEO mich eher etwas an den von ORCL vor einigen Jahren erinnert, der damals ebenso großmäulig vs. SAP daher kam [und die seither mit HANA nebst stimmigen, wenn auch sehr teuren Zukäufen in der Wolke die Pace machen und sich darüber wohl vor ORCL endgültig tief in Unternehmen aller Herren Länder verankerten].

So die r&d- und auch die sales-Abteilung bei NVDA aber weiter liefert [– ORCL hat sich damals auf ihren Meriten eher nur ausgeruht], wohl kein Thema.

Und ob INTC so oder so den NVDA-Vorsprung verringert oder gar mal einholt ... k.A., auch wenn deren jüngere Verpartnerungsstrategie zumindest nicht dagegen spricht.

ANET

-mit ehem. CSCO-Insidern im Topmanagement hingegen greift CSCO in ihrem Kerngeschäft an, und das bislang überaus erfolgreich auf einem technologischen Weg, den eine im Kern anders festgelegte CSCO nicht konterkarieren kann.

Ob das reicht, einer ansonsten recht starken und auch stark adressenverankerten CSCO den Schneid nachhaltig abzukaufen ... Auch hier k.A., aber für ANET kann ich relativ mehr Phantasie als für NVDA entwickeln.

---

FB

> könne seinen Gewinn jährlich um 20 % steigern und hat an der Börse trotzdem trotzdem nur ein P/E-Verhältnis von 20 <

[CEO Omega Advisors]

FB hat ttm eines von 30. Und das erlaubt bei einem largecap eingedenk börsenhistorischer Fingerzeige schon per se ein ? zu setzen.

Das ? hier ist, wie stark das bisherige 1a-(Gewinn-)Wachstum durch dräuende Regulierung und größenbedingt zwangsläufig nachlassende Wachstumsraten mal tangiert werden wird; auch die künftige Wirtschaftsentwicklung der adressierten Regionen ist für ein im Kern werbeeinnahmenbasiertes Unternehmen nicht unerheblich.

Dass immer mehr Zeitgenossen immer mehr Zeit mit FB verbringen, ist überdies kein Endlosprozess. Eher würde ich mal annehmen, dass die sich künftig wieder mehr um sich und ihr reales Umfeld zu kümmern haben, und das nach ersten mal spürbar auf eigene Füße gefallenen Daten- und Persönlichkeitspreisgaben vlt. auch wollen.

Oder anders gesagt: Irgendwer muss das Geld, was FB wie inzwischen diverse big peers in b2c noch dazu – das implizieren deren Bewertungen – verdienen will, erwirtschaften bzw. bereitstellen ...

Freilich kann man es weiter einfach drucken,

– Ich denke, man sollte zwischen im wohlverstandenen Sinne fortschrittsaffinen und b2c-mengenbasierten Geschäftsmodellen unterscheiden und letzteren auch in der 'new economy' grundsätzlich einen relativen BewertungsABschlag gewähren; Suchtadressierung hin oder her und ich erwarte das ausgangs der nächsten Marktbaisse für 'FANG' auch so.

Dass sich FB dank+mittels ihrer »gewonnenen« Premium-Solidität geschäfts(modell)mäßig weiterentwickeln könnte so wie es bspw. MSFT wenn auch selbstgefälligerweise recht spät anging, streite ich dabei überhaupt nicht ab. Aber ihre aktuelle Premiummargen werden sie darüber sicher nicht wieder erreichen; auch die Umsatzwachstumsraten werden größenbedingt kaum zu erhalten sein, wie die Historie mit diversen largecaps zumindest abseits monetärer Geldfluten zeigt.

---

@Grab2theB,

>> Ich möchte auch nicht lamentieren <<

Da hast auch keinen Grund zu, – Machst Deine Sache doch wirklich um nicht zu sagen vorbildlich gut.

Durch die Lappen geht anderen auch so manches (und das liegt beileibe nicht immer am 'Kapitalstock'); gehört zum Börsianerleben dazu. Und in reifen Markthaussen häufen sich ganz natürlich 'Zu-teuer'-Dejavus bes. bei denjenigen, denen Gier nicht Hirn gefressen hat.

Wichtig ist erst mal anzuerkennen, dass Du bzw. man überhaupt anhand eines eigens zurechtgelegten schlüssigen Basiskriterienkatalogs die »richtigen« Unternehmen filtert bzw. gefiltert hat.

Bringt man in so eine Agenda noch ein lfd. kontrolliertes bzw. idealerweise auch durch ggf. kollegialen beruflichen input verbessertes quality ranking ein und achtet dann von oben nach unten auch auf die Chartoptiken, ist bzw. wird das mit mal gewachsenem Kapitalstock locker mehr als die ½ Miete.

Zitat von Algol: Chipindustrie wird immer spannender - gibt aber viele Unternehmen, man muss hier stark differenzieren

Sehe ich genauso, einerseits denke ich, dass der Markt/Mitstreiter viele Entwicklungen/Trends noch nicht so recht verstanden/eingepreist haben

Zahlreiche Megatrends schaffen eine nie dagewesene Nachfrage an Speicherchips

Andererseits war ich gefühlt zu sehr auf die Chipbranche fokussiert (auch woanders winken i.Ü. Gewinne). Denn selbst, wenn wir letztlich Recht behielten, der Markt kann sehr lange irrational bleiben (s. auch TSLA etc.).

Ich war es Leid, diesen Irrationalitäten zu sehr ausgeliefert zu sein (Vola), Beispiel zuletzt AMAT kündigt ein etwas schwächeres 3. Quartal an, und so ziemlich alle Chipwerte werden abgestraft.

Konkret, von NVDA bin ich weiterhin überzeugt, derzeit haben sie weiterhin einen deutlichen Vorsprung, sind der AI-Wert schlechthin.

Bei den Chipausrüstern halte ich weiterhin MKSI, Besi, LRCX, ASML , ACLS (aber alle reduziert).

AMAT habe ich verkauft (Verlust von Marktanteilen).

MU ist potentiell interessant (unglaublich preiswert), aber es ist immer noch nicht klar, wohin die Reise bei den Speicherchips geht, Überangebot ja oder nein. Es gibt dazu die widersprüchlichsten Infos, contra z.B. :

https://seekingalpha.com/news/3357985-dram-prices-decline-mi…

Intel ist solide, aber vielleicht droht eine ähnliche Entwicklung wie bei Cisco, Broadcom schleppt ne Menge Goodwill in der Bilanz mit, AMD kann (imho) nicht mit NVDA mithalten.

@ Thorben

Focusrite waren mir nach Nennung hier auch positiv aufgefallen, ich habe sogar versucht einzusteigen.

Das scheiterte dann (mal wieder) nicht an fundamentalen Suppenhaaren, sondern am Börsenplatz London

Die Order wurde einfach nicht ausgeführt, die comdirect teilte mir nur mit, dass das bei britischen Nebenwerten ein bekanntes Phänomen ist.

MKSI

-ist ein gutes wie interessantes Unternehmen mit allerdings breiterer Industrieadressierung, verfolgt einen interdisziplinären Geschäftsansatz und ist in entsprechend vielen Nischen positioniert und das lt. presentation auch recht gut.

Und so es denn mal in einer der vielen bedienten Nischen Entwicklungsbedarf gibt, könnte MKSI mit ihrer top Solidität weiterhin leicht einen peer schlucken; der vor ~2y promovierte anorganische Ansatz trägt bereits ordentliche EK-Früchte.

– Gefällt mir trotz nicht viel geringerer Zyklizität besser als LCRX, AMAT, BE Semiconductor, MU et al.

INTC

>> vielleicht droht eine ähnliche Entwicklung wie bei Cisco <<

– längst Realität; INTC+CSCO sind seit x Jahren »Entwicklungsbrüder«, *g*

– längst Realität; INTC+CSCO sind seit x Jahren »Entwicklungsbrüder«, *g*Die Frage bei solchen Sachen ist die der Verbesserungsoption die natürlich von dem/den core peer/s mehr oder weniger mitbestimmt wird.

Bei INTC ist dies hinsichtlich der rechenintensiven Zukunftsthemen wohl zweifelsohne NVDA [die chronisch finanzklamme AMD ist eher nur »pro forma« der ewige Rivale (auch für NVDA)], wobei beide unterschiedliche Kerngeschäftsfelder und auch -Adressierungen haben, INTC sich derweil aber in Richtung NVDA bemüht, wohingegen der großmäulige NVDA-CEO mich eher etwas an den von ORCL vor einigen Jahren erinnert, der damals ebenso großmäulig vs. SAP daher kam [und die seither mit HANA nebst stimmigen, wenn auch sehr teuren Zukäufen in der Wolke die Pace machen und sich darüber wohl vor ORCL endgültig tief in Unternehmen aller Herren Länder verankerten].

So die r&d- und auch die sales-Abteilung bei NVDA aber weiter liefert [– ORCL hat sich damals auf ihren Meriten eher nur ausgeruht], wohl kein Thema.

Und ob INTC so oder so den NVDA-Vorsprung verringert oder gar mal einholt ... k.A., auch wenn deren jüngere Verpartnerungsstrategie zumindest nicht dagegen spricht.

ANET

-mit ehem. CSCO-Insidern im Topmanagement hingegen greift CSCO in ihrem Kerngeschäft an, und das bislang überaus erfolgreich auf einem technologischen Weg, den eine im Kern anders festgelegte CSCO nicht konterkarieren kann.

Ob das reicht, einer ansonsten recht starken und auch stark adressenverankerten CSCO den Schneid nachhaltig abzukaufen ... Auch hier k.A., aber für ANET kann ich relativ mehr Phantasie als für NVDA entwickeln.

---

FB

> könne seinen Gewinn jährlich um 20 % steigern und hat an der Börse trotzdem trotzdem nur ein P/E-Verhältnis von 20 <

[CEO Omega Advisors]

FB hat ttm eines von 30. Und das erlaubt bei einem largecap eingedenk börsenhistorischer Fingerzeige schon per se ein ? zu setzen.

Das ? hier ist, wie stark das bisherige 1a-(Gewinn-)Wachstum durch dräuende Regulierung und größenbedingt zwangsläufig nachlassende Wachstumsraten mal tangiert werden wird; auch die künftige Wirtschaftsentwicklung der adressierten Regionen ist für ein im Kern werbeeinnahmenbasiertes Unternehmen nicht unerheblich.

Dass immer mehr Zeitgenossen immer mehr Zeit mit FB verbringen, ist überdies kein Endlosprozess. Eher würde ich mal annehmen, dass die sich künftig wieder mehr um sich und ihr reales Umfeld zu kümmern haben, und das nach ersten mal spürbar auf eigene Füße gefallenen Daten- und Persönlichkeitspreisgaben vlt. auch wollen.

Oder anders gesagt: Irgendwer muss das Geld, was FB wie inzwischen diverse big peers in b2c noch dazu – das implizieren deren Bewertungen – verdienen will, erwirtschaften bzw. bereitstellen ...

Freilich kann man es weiter einfach drucken,

– Ich denke, man sollte zwischen im wohlverstandenen Sinne fortschrittsaffinen und b2c-mengenbasierten Geschäftsmodellen unterscheiden und letzteren auch in der 'new economy' grundsätzlich einen relativen BewertungsABschlag gewähren; Suchtadressierung hin oder her und ich erwarte das ausgangs der nächsten Marktbaisse für 'FANG' auch so.

Dass sich FB dank+mittels ihrer »gewonnenen« Premium-Solidität geschäfts(modell)mäßig weiterentwickeln könnte so wie es bspw. MSFT wenn auch selbstgefälligerweise recht spät anging, streite ich dabei überhaupt nicht ab. Aber ihre aktuelle Premiummargen werden sie darüber sicher nicht wieder erreichen; auch die Umsatzwachstumsraten werden größenbedingt kaum zu erhalten sein, wie die Historie mit diversen largecaps zumindest abseits monetärer Geldfluten zeigt.

---

@Grab2theB,

>> Ich möchte auch nicht lamentieren <<

Da hast auch keinen Grund zu,

– Machst Deine Sache doch wirklich um nicht zu sagen vorbildlich gut.

– Machst Deine Sache doch wirklich um nicht zu sagen vorbildlich gut.Durch die Lappen geht anderen auch so manches (und das liegt beileibe nicht immer am 'Kapitalstock'); gehört zum Börsianerleben dazu. Und in reifen Markthaussen häufen sich ganz natürlich 'Zu-teuer'-Dejavus bes. bei denjenigen, denen Gier nicht Hirn gefressen hat.

Wichtig ist erst mal anzuerkennen, dass Du bzw. man überhaupt anhand eines eigens zurechtgelegten schlüssigen Basiskriterienkatalogs die »richtigen« Unternehmen filtert bzw. gefiltert hat.

Bringt man in so eine Agenda noch ein lfd. kontrolliertes bzw. idealerweise auch durch ggf. kollegialen beruflichen input verbessertes quality ranking ein und achtet dann von oben nach unten auch auf die Chartoptiken, ist bzw. wird das mit mal gewachsenem Kapitalstock locker mehr als die ½ Miete.

Antwort auf Beitrag Nr.: 57.809.642 von Oberkassel am 22.05.18 19:16:01

Oberkassler

IBD Smart NYSE + Nasdaq Tables

https://www.investors.com/data-tables/ibd-smart-nyse-nasdaq-…Oberkassler

Antwort auf Beitrag Nr.: 57.809.522 von Larry.Livingston am 22.05.18 18:54:08Kurzer Nachtrag, an der Trade Lot Size kann es bei Focusrite nicht gelegen haben:

1 Stück

1 Stück

Nur eine Meinung

Laut Leon Cooperman, dem CEO von Omega Advisors, sind FANG-Aktien mit Ausnahme von Amazon "sehr sehr vernünftig" bewertet. Facebook beispielsweise könne seinen Gewinn jährlich um 20 % steigern und hat an der Börse trotzdem trotzdem nur ein P/E-Verhältnis von 20. Quelle: Guidants News http://news.guidants.com

Oberkassler