Langweiliger Wert - > konservativ -> krisensicher -> Rendite >8% (Seite 64)

eröffnet am 16.01.07 20:01:22 von

neuester Beitrag 08.04.24 17:38:48 von

neuester Beitrag 08.04.24 17:38:48 von

Beiträge: 737

ID: 1.105.531

ID: 1.105.531

Aufrufe heute: 5

Gesamt: 101.406

Gesamt: 101.406

Aktive User: 0

ISIN: CH0012005267 · WKN: 904278

91,13

EUR

-1,39 %

-1,28 EUR

Letzter Kurs 15:17:48 Lang & Schwarz

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

07:26 Uhr · dpa-AFX Analysen |

24.04.24 · dpa-AFX |

24.04.24 · dpa-AFX Analysen |

24.04.24 · dpa-AFX Analysen |

Pharma-Riese: Roche liefert solide Prognosen für 2024 trotz Corona-Rückgang

Pharma-Riese: Roche liefert solide Prognosen für 2024 trotz Corona-RückgangWerte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5000 | +122,22 | |

| 2,4137 | +44,53 | |

| 0,7500 | +36,36 | |

| 10,000 | +25,00 | |

| 6,0000 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,7200 | -19,60 | |

| 4,0000 | -27,27 | |

| 20,000 | -28,06 | |

| 2,7280 | -29,14 | |

| 14,510 | -32,32 |

Beitrag zu dieser Diskussion schreiben

Novartis completes first stage in $38 billion takeover of eye-care company Alcon

http://biz.yahoo.com/ap/080708/switzerland_novartis_alcon.ht…

Basler Konzern schliesst ersten Schritt der Alcon-Übernahme ab

http://www.nzz.ch/nachrichten/wirtschaft/aktuell/nestle_nova…

Heutige Kursbewegung ist nicht auf diese Meldung zurückzuführen.

Erstmals sind Rohstoffe insbesondere der Öl-Preis zeitgleich mit den wichtigen Indizes im Minus. Bisher ist die Anlegerschar mit sinkenden Aktienkursen in die Rohstoffe (besonders Öl) geflüchtet. Das macht natürlich enorm Sinn vor dem Hintergrund sich eintrübender Konjunkturdaten und der damit verbundenen hohen Wahrscheinlichkeit einer sinkenden Ölnachfrage. Die Masse fühlt sich in der Masse sicher. Es wird einfach das gemacht was alle machen, da dies ja nicht verkehrt sein kann. Das Schaf fühlt sich nur in der Herde unter lauter Gleichgesinnten sicher..... Bis ein Schaf anfängt zu blöken, diese Strategie dann hinterfrägt und schließlich merkt wie irrsinnig die Vorgehensweise ist. Diesem Schaf traben dann alle anderen hinterher.

Heute funktioniert also diese Ölstrategie erstmals nicht mehr. Man besinnt sich auf andere sichere Häfen ( wie Novartis). Bleibt abzuwarten, ob sich dieses Verhaltensmuster nun etabliert.

VORSICHT, nur nicht zu früh freuen!

mfg

Steve!

http://biz.yahoo.com/ap/080708/switzerland_novartis_alcon.ht…

Basler Konzern schliesst ersten Schritt der Alcon-Übernahme ab

http://www.nzz.ch/nachrichten/wirtschaft/aktuell/nestle_nova…

Heutige Kursbewegung ist nicht auf diese Meldung zurückzuführen.

Erstmals sind Rohstoffe insbesondere der Öl-Preis zeitgleich mit den wichtigen Indizes im Minus. Bisher ist die Anlegerschar mit sinkenden Aktienkursen in die Rohstoffe (besonders Öl) geflüchtet. Das macht natürlich enorm Sinn vor dem Hintergrund sich eintrübender Konjunkturdaten und der damit verbundenen hohen Wahrscheinlichkeit einer sinkenden Ölnachfrage. Die Masse fühlt sich in der Masse sicher. Es wird einfach das gemacht was alle machen, da dies ja nicht verkehrt sein kann. Das Schaf fühlt sich nur in der Herde unter lauter Gleichgesinnten sicher..... Bis ein Schaf anfängt zu blöken, diese Strategie dann hinterfrägt und schließlich merkt wie irrsinnig die Vorgehensweise ist. Diesem Schaf traben dann alle anderen hinterher.

Heute funktioniert also diese Ölstrategie erstmals nicht mehr. Man besinnt sich auf andere sichere Häfen ( wie Novartis). Bleibt abzuwarten, ob sich dieses Verhaltensmuster nun etabliert.

VORSICHT, nur nicht zu früh freuen!

mfg

Steve!

Ich war zeitlich noch anderweitig eingebunden.. und fand gerade keinen Chartvergleich zum einfügen mit vorgegebener Zeitspanne!

FORTSETZUNG!

17.05.2007!! Warren Buffett entdeckt Pharma-Titel

http://boerse.ard.de/content.jsp?key=dokument_229338

Am Mittwochabend wurde bekannt, dass Buffetts Investmentfirma Berkshire Hathaway Aktien des Pharma- und Medizintechnik-Konzerns Johnson&Johnson, des französischen Pharma-Unternehmens Sanofi-Aventis und des größten US-Krankenversicherers WellPoint gekauft habe.

Chartvergleich seit Threaderöffnung Sanofi-Aventis : Novartis !

(ca 15% bessere Performance durch Novartis. Schlecht zu erkennen)

_______________________________________

Ich hatte als Alternative Sanofi sehr wohl mit im Blickwinkel und mich aber nicht zuletzt aufgrund der Pipe und anderer Faktoren für Novartis entschieden. Sanofi allerdings durchaus als Alternative anerkannt. Was mir zum Zeitpunkt nicht direkt bekannt war, dass Buffet offensichtlich mehr auf Sanofi baut. Jetzt verschaff ich mal in nem Satz meinem Ärger Luft: Der Typ geht mir sowas von auf den Senkel - ständig investiert er in ähnliche Branchen - vergleichbare Unternehmen - selbe Länderallokation... nicht selten auch gleich idem.... Ausnahme, im TK-Bereich ward er bisher gottseidank nicht gesehen. Mir ist kein anderer renommierter Fondsmanager/Analyst mit ähnlicher Investitionskongruenz zu mir bekannt.

_______________________________________

Nun nochmal zu Novartis:

Natürlich kann der Kursverlauf seit Threaderöffnung absolut nicht zufrieden stellen. Auf den ersten Blick (Performancebetrachtung) wirkt es so, als hätte ich voll daneben gegriffen. Letztlich bin ich dennoch mit dem Investment irgendwo zufrieden:

- als ich Mitte Januar den Thread eröffnete traute ich den Kurssteigerungen der Weltbörsen mitsamt dem konjunkturellen Umfeld längst nicht mehr. "Deppenalarm!" Konsequenz: brainstorming der vermeintlich sicheren Branchen usw.... [Ende Februar Anfang März fing es dann tatsächlich bereits an das erste mal ruppig zu werden. Zu Kompensationszwecken erwarb ich in dieser Zeit strategisch preiswert "Ranbaxy" shares unter 6 Euro http://www.wallstreet-online.de/dyn/community/posting-drucke… Welche ich jetzt nicht mehr besitze.]

- Novartis wies eine interessante Pipe mit solidem Patentschutz auf. [-> An der Börse kann leider nicht jede auf die Zukunft gerichtete Spekulation funktionieren. So war es auch hier - Zulassungen verzögerten sich, wurden teils ganz zurückgezogen und was undenkbares, ein Medikament musste komplett vom Markt genommen werden. Ich erwartete Probleme mit der FDA, aber längst nicht in dem Ausmaß. Ich wies hier im Thread frühzeitig darauf hin, dass die Kursperformance nicht mehr den ausgegebenen Zielen entsprechen kann.]

usw.....

=> Wenn man sich betrachtet was dahinter stand, lag ich gar nicht so falsch. Es ist dennoch äusserst ärgerlich.

___________________________________________________________________

@Frank67

> Dabei ist es erstaunlich, wie gut sich NOVARTIS in dem miesen Marktumfeld hält.

Jetzt weißt du, das war bzw. ist Teil der Strategie! Ich kann mir gut vorstellen, dass viele Fonds hier automatische Käufe durchführen. Mittlerweile erfüllen alle wichtigen Indizes die Kriterien einer Baisse und in dieser entwickeln sich Pharmewerte im Schnitt überdurchschnittlich. Leider muss man hinzufügen ist das Momentan nur die halbe Wahrheit, da der Großteil in Rohstoffe flüchtet. Das hatte ich damals auch nicht so sehr im Blickfeld. Vielleicht dreht sich das noch.... unschön - wenn nicht!

mfg

Steve!

P.s.: Die Märkte heute riechen auch mehr nach Shorteindeckungen, denn nach echten Käufen. Es wär echt schön, wenn hier mehr Besucher sich trauen würden auch mal zu posten!! Oder bin ich etwa zu niveaulos?

FORTSETZUNG!

17.05.2007!! Warren Buffett entdeckt Pharma-Titel

http://boerse.ard.de/content.jsp?key=dokument_229338

Am Mittwochabend wurde bekannt, dass Buffetts Investmentfirma Berkshire Hathaway Aktien des Pharma- und Medizintechnik-Konzerns Johnson&Johnson, des französischen Pharma-Unternehmens Sanofi-Aventis und des größten US-Krankenversicherers WellPoint gekauft habe.

Chartvergleich seit Threaderöffnung Sanofi-Aventis : Novartis !

(ca 15% bessere Performance durch Novartis. Schlecht zu erkennen)

_______________________________________

Ich hatte als Alternative Sanofi sehr wohl mit im Blickwinkel und mich aber nicht zuletzt aufgrund der Pipe und anderer Faktoren für Novartis entschieden. Sanofi allerdings durchaus als Alternative anerkannt. Was mir zum Zeitpunkt nicht direkt bekannt war, dass Buffet offensichtlich mehr auf Sanofi baut. Jetzt verschaff ich mal in nem Satz meinem Ärger Luft: Der Typ geht mir sowas von auf den Senkel - ständig investiert er in ähnliche Branchen - vergleichbare Unternehmen - selbe Länderallokation... nicht selten auch gleich idem.... Ausnahme, im TK-Bereich ward er bisher gottseidank nicht gesehen. Mir ist kein anderer renommierter Fondsmanager/Analyst mit ähnlicher Investitionskongruenz zu mir bekannt.

_______________________________________

Nun nochmal zu Novartis:

Natürlich kann der Kursverlauf seit Threaderöffnung absolut nicht zufrieden stellen. Auf den ersten Blick (Performancebetrachtung) wirkt es so, als hätte ich voll daneben gegriffen. Letztlich bin ich dennoch mit dem Investment irgendwo zufrieden:

- als ich Mitte Januar den Thread eröffnete traute ich den Kurssteigerungen der Weltbörsen mitsamt dem konjunkturellen Umfeld längst nicht mehr. "Deppenalarm!" Konsequenz: brainstorming der vermeintlich sicheren Branchen usw.... [Ende Februar Anfang März fing es dann tatsächlich bereits an das erste mal ruppig zu werden. Zu Kompensationszwecken erwarb ich in dieser Zeit strategisch preiswert "Ranbaxy" shares unter 6 Euro http://www.wallstreet-online.de/dyn/community/posting-drucke… Welche ich jetzt nicht mehr besitze.]

- Novartis wies eine interessante Pipe mit solidem Patentschutz auf. [-> An der Börse kann leider nicht jede auf die Zukunft gerichtete Spekulation funktionieren. So war es auch hier - Zulassungen verzögerten sich, wurden teils ganz zurückgezogen und was undenkbares, ein Medikament musste komplett vom Markt genommen werden. Ich erwartete Probleme mit der FDA, aber längst nicht in dem Ausmaß. Ich wies hier im Thread frühzeitig darauf hin, dass die Kursperformance nicht mehr den ausgegebenen Zielen entsprechen kann.]

usw.....

=> Wenn man sich betrachtet was dahinter stand, lag ich gar nicht so falsch. Es ist dennoch äusserst ärgerlich.

___________________________________________________________________

@Frank67

> Dabei ist es erstaunlich, wie gut sich NOVARTIS in dem miesen Marktumfeld hält.

Jetzt weißt du, das war bzw. ist Teil der Strategie! Ich kann mir gut vorstellen, dass viele Fonds hier automatische Käufe durchführen. Mittlerweile erfüllen alle wichtigen Indizes die Kriterien einer Baisse und in dieser entwickeln sich Pharmewerte im Schnitt überdurchschnittlich. Leider muss man hinzufügen ist das Momentan nur die halbe Wahrheit, da der Großteil in Rohstoffe flüchtet. Das hatte ich damals auch nicht so sehr im Blickfeld. Vielleicht dreht sich das noch.... unschön - wenn nicht!

mfg

Steve!

P.s.: Die Märkte heute riechen auch mehr nach Shorteindeckungen, denn nach echten Käufen. Es wär echt schön, wenn hier mehr Besucher sich trauen würden auch mal zu posten!! Oder bin ich etwa zu niveaulos?

Antwort auf Beitrag Nr.: 34.387.703 von Frank67 am 27.06.08 10:57:19> Interesse völlig eingeschlafen hier !

Keineswegs. Im Moment gibt es nicht so viel zu berichten. Das ist durchaus positiv. Die Phase der Turbulenzen hat man jetzt "scheinbar" endlich hinter sich gelassen.

> Die Ausrichtung auf eigene Forschung nach neuen Wirkstoffen, gute Marken und der Einstieg ins Generikageschäft lassen NOT gut aussehen.

Novartis ist im Bereich der Generika seit seinem Bestehen einer der globalen Marktführer. Durch Chiron kam der Bereich Impfstoffe als neue Sparte hinzu. Es werden Herstellungsverfahren eingesetzt (s. Grippeimpfstoffe) mit denen man der Konkurrenz weit voraus ist. Auch wird in diesem Bereich kontinuierlich investiert:

Novartis investiert 145 Millionen Euro in Impfstoffproduktion

http://www.business-wissen.de/nachrichten/artikel/novartis-i…

Ganz neu hinzugekommen ist nun das Unternehmen Alcon. Damit wurde die Sektion der Augenmittel und Kontaktlinsen gestärkt. In dem es 1 Jahr zuvor noch eine Rückrufaktion gab. Der Kaufpreis ist naja!! katastrophal Dafür ist das Wachstum höher prognostiziert als im originären Pharmamarkt mit vergleichbaren Margen, ohne entsprechendem Klagerisiko.

naja!! katastrophal Dafür ist das Wachstum höher prognostiziert als im originären Pharmamarkt mit vergleichbaren Margen, ohne entsprechendem Klagerisiko.

=> Was ich schon einmal anmerkte, beschreitet Novartis damit vollkommen neue Wege. Man könnte sagen, es handelt sich um den ersten global präsenten integrierten health-care Konzern.

Trotzdem - ähnliche Pharmawerte wie z.B. Pfizer fallen weiter wie ein Stein.

Siehe Text unmittelbar darüber. Allerdings dürfte Roche oder Sanofi sich kursmäßig aktuell auch sehr stabil präsentieren. [ohne jetzt auf den Kurs geblinzelt zu haben]

Schuldenfreie Unternehmen mit gutem Cashflow sind gefragt.

Achtung! Bitte letzte Übernahme noch eskompieren!

Der wichtigste Bereich Pharma entwickelt sich leider nicht ganz so. Deswegen versucht man aus der Not eine Tugend zu machen und diversifiziert sich.

[Muss hier gerade aus Zeitgründen unterbrechen. Schreibe später noch mehr]

Keineswegs. Im Moment gibt es nicht so viel zu berichten. Das ist durchaus positiv. Die Phase der Turbulenzen hat man jetzt "scheinbar" endlich hinter sich gelassen.

> Die Ausrichtung auf eigene Forschung nach neuen Wirkstoffen, gute Marken und der Einstieg ins Generikageschäft lassen NOT gut aussehen.

Novartis ist im Bereich der Generika seit seinem Bestehen einer der globalen Marktführer. Durch Chiron kam der Bereich Impfstoffe als neue Sparte hinzu. Es werden Herstellungsverfahren eingesetzt (s. Grippeimpfstoffe) mit denen man der Konkurrenz weit voraus ist. Auch wird in diesem Bereich kontinuierlich investiert:

Novartis investiert 145 Millionen Euro in Impfstoffproduktion

http://www.business-wissen.de/nachrichten/artikel/novartis-i…

Ganz neu hinzugekommen ist nun das Unternehmen Alcon. Damit wurde die Sektion der Augenmittel und Kontaktlinsen gestärkt. In dem es 1 Jahr zuvor noch eine Rückrufaktion gab. Der Kaufpreis ist

naja!! katastrophal Dafür ist das Wachstum höher prognostiziert als im originären Pharmamarkt mit vergleichbaren Margen, ohne entsprechendem Klagerisiko.

naja!! katastrophal Dafür ist das Wachstum höher prognostiziert als im originären Pharmamarkt mit vergleichbaren Margen, ohne entsprechendem Klagerisiko. => Was ich schon einmal anmerkte, beschreitet Novartis damit vollkommen neue Wege. Man könnte sagen, es handelt sich um den ersten global präsenten integrierten health-care Konzern.

Trotzdem - ähnliche Pharmawerte wie z.B. Pfizer fallen weiter wie ein Stein.

Siehe Text unmittelbar darüber. Allerdings dürfte Roche oder Sanofi sich kursmäßig aktuell auch sehr stabil präsentieren. [ohne jetzt auf den Kurs geblinzelt zu haben]

Schuldenfreie Unternehmen mit gutem Cashflow sind gefragt.

Achtung! Bitte letzte Übernahme noch eskompieren!

Der wichtigste Bereich Pharma entwickelt sich leider nicht ganz so. Deswegen versucht man aus der Not eine Tugend zu machen und diversifiziert sich.

[Muss hier gerade aus Zeitgründen unterbrechen. Schreibe später noch mehr]

Interesse völlig eingeschlafen hier !

Dabei ist es erstaunlich, wie gut sich NOVARTIS in dem miesen Marktumfeld hält.

Schuldenfreie Unternehmen mit gutem Cashflow sind gefragt.

Trotzdem - ähnliche Pharmawerte wie z.B. Pfizer fallen weiter wie ein Stein.

Die Ausrichtung auf eigene Forschung nach neuen Wirkstoffen, gute Marken und der Einstieg ins Generikageschäft lassen NOT gut aussehen.

Das meint F67

Dabei ist es erstaunlich, wie gut sich NOVARTIS in dem miesen Marktumfeld hält.

Schuldenfreie Unternehmen mit gutem Cashflow sind gefragt.

Trotzdem - ähnliche Pharmawerte wie z.B. Pfizer fallen weiter wie ein Stein.

Die Ausrichtung auf eigene Forschung nach neuen Wirkstoffen, gute Marken und der Einstieg ins Generikageschäft lassen NOT gut aussehen.

Das meint F67

Heute also Zahlen von Novartis:

Novartis punktet mit Ergebnisplus - 2008 Rekordergebnisse angepeilt

BASEL (dpa-AFX) – Der Schweizer Pharmakonzern Novartis <NOVN.VTX> <NOT.FSE> hat im Auftaktquartal 2008 mit einem über den Markterwartungen liegenden Umsatz- und operativen Ergebnisplus für eine positive Überraschung gesorgt. Während sich in der Pharmasparte Patentabläufe für vier Produkte negativ bemerkbar machten, profitierte Novartis in der eigenen Generikasparte vom Wachstum in Osteuropa. Zudem verbuchte der in Dollar bilanzierende Pharmakonzern positive Wechselkurseffekte durch die Schwäche des amerikanischen Greenback. Konzernchef Daniel Vasella zeigte sich am Montag in Basel zuversichtlich, dass Novartis "im Jahr 2008 erneut Rekordergebnisse beim Umsatz und Gewinn erzielen wird". An der Börse sorgte das Zahlenwerk für ein kleines Kursfeuerwerk: Die Novartis-Aktie gewann zuletzt 5,25 Prozent auf 50,09 Schweizer Franken und setzte sich damit an die Spitze des Swiss-Market-Index (SMI) <SMI.SFF>.

NOVARTIS ÜBERTRIFFT ERWARTUNGEN

Das operative Ergebnis erhöhte sich um 7 Prozent auf 2,488 Milliarden US-Dollar und übertraf damit die von der dpa-AFX-Partneragentur AWP erstellte Durchschnittsprognose von 1,973 Milliarden Dollar. Beim Umsatz habe Novartis einen Einbruch in den USA durch billigere Nachahmerprodukte (Generika) teilweise durch die Nachfrage in anderen Regionen kompensiert. Die Erlöse stiegen in Dollar um 9 Prozent auf 9,909 Milliarden Dollar, während der Umsatz in lokalen Währungen stagnierte (Prognose: 9,550). Unter dem Strich wies der Roche-Konkurrent auch dank des im Dezember aufgelegten Kostensenkungsprogramms "Forward" einen Reingewinn von 2,3 Milliarden Dollar (VJ: 2,092) aus.

"Forward" beginne, die erwünschte Effizienzsteigerung zu erzielen, berichtete Vasella. Novartis erwartet aus dem Programm, das auch Stellenstreichungen vorsieht, weiterhin im Jahr 2010 jährliche Kostenersparnisse von 1,6 Milliarden Dollar vor Steuern. Mit Forward reihte sich Novartis in die lange Reihe von Pharmaunternehmen ein, die auf die Herausforderungen durch Generika-Anbieter, steigende Forschungs- und Entwicklungskosten und rigidere Zulassungsbedingungen in den vergangenen Monaten Kostensenkungsprogramme in Milliardenhöhe angekündigt haben.

VASELLA BEKRÄFTIGT AUSBLICK FÜR 2008

Novartis sei 2008 auf Kurs, die eigenen Ziele zu erfüllen: Auf Konzernebene wird weiterhin mit einem Nettoumsatzwachstum im mittleren einstelligen Prozentbereich gerechnet, während für das Pharmageschäft ein Plus im unteren einstelligen Prozentbereich angepeilt wird (jeweils in Lokalwährungen). Wie bereits im ersten Quartal dürften die Ergebnisse der Pharmasparte auch im zweiten Quartal unter erheblichen Umsatzeinbußen durch Generika-Konkurrenz in den USA leiden. Bereits 2007 war der Nettoumsatz der betroffenen Produkte auf 1,7 Milliarden Dollar zurückgegangen (2006: 3,1).

PHARMASPARTE LEIDET IN DEN USA UNTER PATENTABLAUF

Während in Europa, Lateinamerika, Japan und anderen Wachstumsmärkten deutliche Umsatzsteigerungen in Lokalwährungen erwirtschaftet wurden, brach der Umsatz in den USA um 19 Prozent ein. Seit 2007 muss sich Novartis in den USA bei Lotrel (Bluthochdruck), Lamisil (Pilzinfektion), Tripeptal (Epilepsie) und Famvir (Virusinfektion) gegen Nachahmer-Produkte verteidigen. Zudem belastet der Rückzug von Zelnorm. Der Schweizer Pharmakonzern hatte Ende März 2007 auf Druck der US-Gesundheitsbehörde FDA die Vermarktung des Reizdarmmittels eingestellt. In der Pharmasparte verbuchte Novartis in Dollar einen Umsatzanstieg von 6 Prozent auf 6,264 Milliarden Dollar. In lokalen Währungen wurde dagegen ein Minus von 3 Prozent ausgewiesen. Bei einem operativen Ergebnisanstieg von 13 Prozent auf 2,096 Milliarden Dollar wies Novartis eine operative Gewinnmarge von 33,5 Prozent (VJ: 31,3) aus. Die Generikasparte Sandoz profitierte von wachstumsstarken Märkten vor allem in Osteuropa. In den USA ging der Nettoumsatz dagegen in lokalen Währungen um 2 Prozent zurück.

LEHMAN BROTHERS: ‚SEHR STARKES ZAHLENSET’

Die Analysten von Lehman Brothers stuften die Zahlen als "sehr stark" ein. Der Pharmakonzern habe auch unter Ausrechnung von Einmaleffekten die Schätzungen des Instituts übertroffen. Lehman ist vor allem von der starken Performance des Pharmabereichs sowie von Consumer Health außerhalb der USA angetan. Zudem hätten sich auch die Umsätze von wichtigen Medikamenten gut entwickelt und sollten die Befürchtungen über abbröckelnde Pharmamargen zerstreut haben./ep/tw

_______________________________________________________________

-> Klar sieht das Ergebnis bedingt durch den schwachen Dollar besser aus als es ist. Der schwache Dollar hilft gleich doppelt. Einerseits wirkt der Gewinn dadurch optisch höher und zeitgleich wird die relative Umsatzschwäche im Dollar Raum künstlich kompensiert, insbesondere durch zum Teil recht kräftiges Umsatzwachstum in anderen "Hartwährungen).

-> die hohe operative Gewinnmarge ist das eigentlich Positive.

-> Neben der Hauptdivison Pharma, wo immer noch das eigentliche Geschäft erzielt wird, konnten die anderen Bereiche erneut die Lücke verringern. Insbesondere hier liegen wahrscheinlich in den kommenden Jahre die Zugpferde für künftige Gewinne/Steigerungen. Zumindest solange bei der FDA die Zusammensetzung des Boards so dermaßen unfähig ist. Sollte sich das irgendwann signifikant wieder ändern, könnte eine positive Welle im Pharmasektor losgetreten werden.

-> Die Übernahme von Alcan durch Novartis stärkt auch wieder die Randbereiche um die Hauptdivision Pharma. Man könnte es als strategisch äusserst interessanten Schachzug auslegen. Andere Pharmas verfügen nicht einmal ansatzweise über eine ähnliche Diversifikation. Das könnte zum Vorbild werden.

Bezüglich der Übernahme stört mich nach wie vor der gewaltige Kaufpreis. Allerdings sehe ich auch was andere Unternehmen in der letzten Zeit für Multiples bezahlten. siehe Siemens & Dade Behring =Autsch! Da ist Novartis fast noch gut gefahren.

FAZIT:

Der Kurssprung heute ist nicht auf herausragende Zahlen zurückzuführen. Die Bilanzierung in Dollar bei der Dollarschwäche konnte keine echte Überraschung darstellen. Der Aktienkurs ist verhältnismäßig unterbewertet, was sich im Laufe des Jahres mit zunehmend besseren Zahlen relativ betrachtet abbauen sollte.

Novartis punktet mit Ergebnisplus - 2008 Rekordergebnisse angepeilt

BASEL (dpa-AFX) – Der Schweizer Pharmakonzern Novartis <NOVN.VTX> <NOT.FSE> hat im Auftaktquartal 2008 mit einem über den Markterwartungen liegenden Umsatz- und operativen Ergebnisplus für eine positive Überraschung gesorgt. Während sich in der Pharmasparte Patentabläufe für vier Produkte negativ bemerkbar machten, profitierte Novartis in der eigenen Generikasparte vom Wachstum in Osteuropa. Zudem verbuchte der in Dollar bilanzierende Pharmakonzern positive Wechselkurseffekte durch die Schwäche des amerikanischen Greenback. Konzernchef Daniel Vasella zeigte sich am Montag in Basel zuversichtlich, dass Novartis "im Jahr 2008 erneut Rekordergebnisse beim Umsatz und Gewinn erzielen wird". An der Börse sorgte das Zahlenwerk für ein kleines Kursfeuerwerk: Die Novartis-Aktie gewann zuletzt 5,25 Prozent auf 50,09 Schweizer Franken und setzte sich damit an die Spitze des Swiss-Market-Index (SMI) <SMI.SFF>.

NOVARTIS ÜBERTRIFFT ERWARTUNGEN

Das operative Ergebnis erhöhte sich um 7 Prozent auf 2,488 Milliarden US-Dollar und übertraf damit die von der dpa-AFX-Partneragentur AWP erstellte Durchschnittsprognose von 1,973 Milliarden Dollar. Beim Umsatz habe Novartis einen Einbruch in den USA durch billigere Nachahmerprodukte (Generika) teilweise durch die Nachfrage in anderen Regionen kompensiert. Die Erlöse stiegen in Dollar um 9 Prozent auf 9,909 Milliarden Dollar, während der Umsatz in lokalen Währungen stagnierte (Prognose: 9,550). Unter dem Strich wies der Roche-Konkurrent auch dank des im Dezember aufgelegten Kostensenkungsprogramms "Forward" einen Reingewinn von 2,3 Milliarden Dollar (VJ: 2,092) aus.

"Forward" beginne, die erwünschte Effizienzsteigerung zu erzielen, berichtete Vasella. Novartis erwartet aus dem Programm, das auch Stellenstreichungen vorsieht, weiterhin im Jahr 2010 jährliche Kostenersparnisse von 1,6 Milliarden Dollar vor Steuern. Mit Forward reihte sich Novartis in die lange Reihe von Pharmaunternehmen ein, die auf die Herausforderungen durch Generika-Anbieter, steigende Forschungs- und Entwicklungskosten und rigidere Zulassungsbedingungen in den vergangenen Monaten Kostensenkungsprogramme in Milliardenhöhe angekündigt haben.

VASELLA BEKRÄFTIGT AUSBLICK FÜR 2008

Novartis sei 2008 auf Kurs, die eigenen Ziele zu erfüllen: Auf Konzernebene wird weiterhin mit einem Nettoumsatzwachstum im mittleren einstelligen Prozentbereich gerechnet, während für das Pharmageschäft ein Plus im unteren einstelligen Prozentbereich angepeilt wird (jeweils in Lokalwährungen). Wie bereits im ersten Quartal dürften die Ergebnisse der Pharmasparte auch im zweiten Quartal unter erheblichen Umsatzeinbußen durch Generika-Konkurrenz in den USA leiden. Bereits 2007 war der Nettoumsatz der betroffenen Produkte auf 1,7 Milliarden Dollar zurückgegangen (2006: 3,1).

PHARMASPARTE LEIDET IN DEN USA UNTER PATENTABLAUF

Während in Europa, Lateinamerika, Japan und anderen Wachstumsmärkten deutliche Umsatzsteigerungen in Lokalwährungen erwirtschaftet wurden, brach der Umsatz in den USA um 19 Prozent ein. Seit 2007 muss sich Novartis in den USA bei Lotrel (Bluthochdruck), Lamisil (Pilzinfektion), Tripeptal (Epilepsie) und Famvir (Virusinfektion) gegen Nachahmer-Produkte verteidigen. Zudem belastet der Rückzug von Zelnorm. Der Schweizer Pharmakonzern hatte Ende März 2007 auf Druck der US-Gesundheitsbehörde FDA die Vermarktung des Reizdarmmittels eingestellt. In der Pharmasparte verbuchte Novartis in Dollar einen Umsatzanstieg von 6 Prozent auf 6,264 Milliarden Dollar. In lokalen Währungen wurde dagegen ein Minus von 3 Prozent ausgewiesen. Bei einem operativen Ergebnisanstieg von 13 Prozent auf 2,096 Milliarden Dollar wies Novartis eine operative Gewinnmarge von 33,5 Prozent (VJ: 31,3) aus. Die Generikasparte Sandoz profitierte von wachstumsstarken Märkten vor allem in Osteuropa. In den USA ging der Nettoumsatz dagegen in lokalen Währungen um 2 Prozent zurück.

LEHMAN BROTHERS: ‚SEHR STARKES ZAHLENSET’

Die Analysten von Lehman Brothers stuften die Zahlen als "sehr stark" ein. Der Pharmakonzern habe auch unter Ausrechnung von Einmaleffekten die Schätzungen des Instituts übertroffen. Lehman ist vor allem von der starken Performance des Pharmabereichs sowie von Consumer Health außerhalb der USA angetan. Zudem hätten sich auch die Umsätze von wichtigen Medikamenten gut entwickelt und sollten die Befürchtungen über abbröckelnde Pharmamargen zerstreut haben./ep/tw

_______________________________________________________________

-> Klar sieht das Ergebnis bedingt durch den schwachen Dollar besser aus als es ist. Der schwache Dollar hilft gleich doppelt. Einerseits wirkt der Gewinn dadurch optisch höher und zeitgleich wird die relative Umsatzschwäche im Dollar Raum künstlich kompensiert, insbesondere durch zum Teil recht kräftiges Umsatzwachstum in anderen "Hartwährungen).

-> die hohe operative Gewinnmarge ist das eigentlich Positive.

-> Neben der Hauptdivison Pharma, wo immer noch das eigentliche Geschäft erzielt wird, konnten die anderen Bereiche erneut die Lücke verringern. Insbesondere hier liegen wahrscheinlich in den kommenden Jahre die Zugpferde für künftige Gewinne/Steigerungen. Zumindest solange bei der FDA die Zusammensetzung des Boards so dermaßen unfähig ist. Sollte sich das irgendwann signifikant wieder ändern, könnte eine positive Welle im Pharmasektor losgetreten werden.

-> Die Übernahme von Alcan durch Novartis stärkt auch wieder die Randbereiche um die Hauptdivision Pharma. Man könnte es als strategisch äusserst interessanten Schachzug auslegen. Andere Pharmas verfügen nicht einmal ansatzweise über eine ähnliche Diversifikation. Das könnte zum Vorbild werden.

Bezüglich der Übernahme stört mich nach wie vor der gewaltige Kaufpreis. Allerdings sehe ich auch was andere Unternehmen in der letzten Zeit für Multiples bezahlten. siehe Siemens & Dade Behring =Autsch! Da ist Novartis fast noch gut gefahren.

FAZIT:

Der Kurssprung heute ist nicht auf herausragende Zahlen zurückzuführen. Die Bilanzierung in Dollar bei der Dollarschwäche konnte keine echte Überraschung darstellen. Der Aktienkurs ist verhältnismäßig unterbewertet, was sich im Laufe des Jahres mit zunehmend besseren Zahlen relativ betrachtet abbauen sollte.

Trading Spotlight

Zur Zeit ist der Wert nicht so in meinem Fokus, da bedingt durch die Krise es preiswertere Aktien gibt.

Hatte dennoch den Bestand nicht reduziert.

Nun also eine Übernahme!

Novartis übernimmt Nestlé-Beteiligung an Alcon für 38 Mrd USD

http://www.cash.ch/news/story/450/168862/40/40

So bezeichnete VR-Präsident und CEO Daniel Vasella die Übernahme der Alcon-Anteile am Montag einer Telefonkonferenz als "Wunschtransaktion in einem margenstarken Wachstumsmarkt".

RATING-RÜCKSTUFUNG UND ZEITWEISE EINSTELLUNG DES AKTIENRÜCKKAUFPROGRAMMS - UNVERÄNDERTE DIVIDENDENPOLITIK

Die Transaktion soll 2009, bereinigt um die für den Deal relevanten Abschreibungen für immaterielle Werte und einmalige Aufwendungen, 2-3% zum EPS beitragen. Nach Abschluss der zweiten Tranche und einer vollständigen Konsolidierung werde Alcon im ersten Jahr bereinigt 1-3% zum EPS beisteuern, wie den Präsentationsunterlagen weiter zu entnehmen ist....Dabei sei das Wachstumspotenzial "sehr gross" und seien die Nettomargen von Alcon derzeit höher als jene im eigenen Pharmageschäft, wie Vasella auf Anfrage von AWP sagte. Dabei soll der Markt in der Periode 2007-2012 um jährlich durchschnittlich 7-8% wachsen und sich das branchenweite EBIT auf 20-30% belaufen.

_______________________________________________________

Fazit:

Übernahme geht soweit in Ordnung und korreliert mit den Interessen der Aktionäre nach einem steigenden Aktienkurs. Eine interessante Nische in der Novartis bereits mit mehreren Produkten aktiv ist. Möglicherweise lassen sich so Synergieeffekte heben oder mehrere Produkte an den Mann/Frau bringen. Wachstum dieses Bereichs wird höher eingestuft als im eigentlichen Pharmamarkt. Insgesamt ist der Bereich nicht ganz so extrem durch Rückrufaktionen und Klagen behaftet wie der Pharmasektor... Der Übernahmepreis ist jedoch viel zu hoch! Leider! Ansonsten recht interesant und das Minus ist für Langfristanleger kein Problem!

Hatte dennoch den Bestand nicht reduziert.

Nun also eine Übernahme!

Novartis übernimmt Nestlé-Beteiligung an Alcon für 38 Mrd USD

http://www.cash.ch/news/story/450/168862/40/40

So bezeichnete VR-Präsident und CEO Daniel Vasella die Übernahme der Alcon-Anteile am Montag einer Telefonkonferenz als "Wunschtransaktion in einem margenstarken Wachstumsmarkt".

RATING-RÜCKSTUFUNG UND ZEITWEISE EINSTELLUNG DES AKTIENRÜCKKAUFPROGRAMMS - UNVERÄNDERTE DIVIDENDENPOLITIK

Die Transaktion soll 2009, bereinigt um die für den Deal relevanten Abschreibungen für immaterielle Werte und einmalige Aufwendungen, 2-3% zum EPS beitragen. Nach Abschluss der zweiten Tranche und einer vollständigen Konsolidierung werde Alcon im ersten Jahr bereinigt 1-3% zum EPS beisteuern, wie den Präsentationsunterlagen weiter zu entnehmen ist....Dabei sei das Wachstumspotenzial "sehr gross" und seien die Nettomargen von Alcon derzeit höher als jene im eigenen Pharmageschäft, wie Vasella auf Anfrage von AWP sagte. Dabei soll der Markt in der Periode 2007-2012 um jährlich durchschnittlich 7-8% wachsen und sich das branchenweite EBIT auf 20-30% belaufen.

_______________________________________________________

Fazit:

Übernahme geht soweit in Ordnung und korreliert mit den Interessen der Aktionäre nach einem steigenden Aktienkurs. Eine interessante Nische in der Novartis bereits mit mehreren Produkten aktiv ist. Möglicherweise lassen sich so Synergieeffekte heben oder mehrere Produkte an den Mann/Frau bringen. Wachstum dieses Bereichs wird höher eingestuft als im eigentlichen Pharmamarkt. Insgesamt ist der Bereich nicht ganz so extrem durch Rückrufaktionen und Klagen behaftet wie der Pharmasektor... Der Übernahmepreis ist jedoch viel zu hoch! Leider! Ansonsten recht interesant und das Minus ist für Langfristanleger kein Problem!

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

Novartis-Aktie dürfte erst längerfristig wieder interessant werden

17. Januar 2008

Pharmawerte gehören zu den Aktien, die in unruhigen Zeiten am meisten gesucht sind, das sie als sogenannte defensive Investments gelten. Handelt es sich dazu noch um Schweizer Unternehmen, gilt das bisweilen erst recht.

Das gilt aber nur dann, wenn das Unternehmen dem Ruf auch gerecht wird und die Nachrichtenlage entsprechend positiv ist. Das war bei Novartis in den vergangenen Tagen nicht unbedingt der Fall. Die Schließung von Forschungseinrichtungen in Japan und Wien, die nicht eben ruhig vonstatten zu gehen scheint und Nachrichten über verstärkte Konkurrenz durch Nachahmermedikamente (Generika) bewirkten Abgaben, die die kurzfristige Erholung zu Jahresbeginn zunichte machte.

Anzeige

Veräußerungsgewinne verbessern die Zahlen

Keine Besserung bringen am Donnerstag auch die Zahlen, die das Unternehmen für das abgelaufene Geschäftsjahr vorlegte. Entgegen einem festen Schweizer Markt gibt der Kurs um 3,1 Prozent auf 59,35 Franken nach.

Denn die Konkurrenz durch Generika und die schwache Entwicklung in den Vereinigten Staaten haben das Ergebnis des Pharmakonzerns im abgelaufenen Geschäftsjahr belastet. Unter dem Strich sank der Gewinn in Dollar um 4 Prozent auf 6,54 Milliarden Dollar. Nur dank der Veräußerung von Unternehmensteilen, die einen Profit von 5,2 Milliarden Dollar erbrachten, erzielten die Schweizer einen Rekordgewinn von 12 Milliarden Dollar.

Während der Pharmaumsatz 2007 in lokalen Währungen mit plus zwei Prozent nur marginal zulegen konnte, profitierte Novartis vom Umsatzanstieg der Generika-Tochter Sandoz von 13 Prozent und vom Geschäft mit Impfstoffe, das um 47 Prozent wuchs. In lokalen Währungen stieg der Nettoumsatz um 6 Prozent auf 38,072 Milliarden Dollar.

Schwaches viertes Quartal

Schlecht war allerdings das vierte Quartal gelaufen, in dem Novartis neben einem Umsatzrückgang einen Gewinneinbruch von 42 Prozent auf 931 Millionen Dollar erlitt. Vor allem in den Vereinigten Staaten sank aufgrund der Generikakonkurrenz für die vier Produkte Lotrel, Lamisil, Triptal und Famvir der Umsatz um 21 Prozent. Analysten hatten 1,35 Milliarden Dollar erwartet.

Hinzu kamen im vergangenen Geschäftsjahr zahlreiche Sonderbelastungen. So verbuchte Novartis Aufwendungen von rund einer Milliarde Dollar für eine Erhöhung der Rückstellungen für Umweltsanierungen um 590 Millionen Dollar sowie einen Restrukturierungsaufwand von 444 Millionen Dollar für das Kostensenkungs- und Effizienzprogramm „Forward“.

Zudem übt sich der Konzern in Optimismus. 2008 würden wieder Rekordwerte erzielt: „Ich bin zuversichtlich, dass Novartis auch 2008 wieder Rekordergebnisse erzielen wird“, sagte Novartis-Präsident und Delegierter des Verwaltungsrates Daniel Vasella am Donnerstag in Basel.

Optimistischer Vorstand

Vasella begründet seine Zuversicht mit den guten Wachstumsaussichten für die Generikasparte Sandoz, das Impfstoffgeschäft und die Sparten Diagnostica und Consumer Health. Im ersten Halbjahr dürften die Resultate der Division Pharmaceuticals aber weiterhin von Nettoumsatzeinbußen in den Vereinigten Staaten beeinträchtigt sein. Novartis rechnet auf Konzernebene mit einem Umsatzwachstum im mittleren einstelligen Prozentbereich und in der Division Pharma mit einem Erlösplus im unteren einstelligen Bereich in lokalen Währungen.

Konkret rechnet Vasella im ersten Quartal 2008 mit einem schwierigen Geschäftsgang. Das zweite Quartal erwartet er „neutral“, während das dritte Quartal bereits „positiv“ und die letzten Monate „sehr positiv“ verlaufen sollten, sagte der Novartis-Chef am Donnerstag in Basel.

Für 2007 will der Novartis-Verwaltungsrat den Aktionären die elfte Dividendenerhöhung seit Gründung des weltweit viertgrößten Pharmakonzerns 1996 vorschlagen. Zudem kündigte Vasella mit dem neuen Aktienrückkaufprogramm im Umfang von bis zu 10 Milliarden Schweizer Franken den bisher größten Rückkauf eigener Titel an.

Negativer Trend könnte sich mittelfristig stabilisieren

Das alles schien die Börsianer dennoch nicht für den Titel zu begeistern. Auch wenn man mit einem tendenziell schwächeren Jahresergebnis gerechnet hatte, so waren die Abgaben doch recht deutlich und schließen an den schwachen Trend an, in dem sich der Aktienkurs seit nunmehr mehr als einem Jahr befindet, als die Notierung mit einem neuen Allzeithoch von 76,80 Franken das des Jahres 2001 endlich knackte.

Nachdem dieses aber keine vier Wochen Bestand hatte, kippte der Trend. Abgaben drückten den Kurs bis auf ein Tief bei 58,05 Franken im November. Angesichts der Abgaben vom Tage und der recht steilen Korrektur seit einer Woche ist ein Test dieses Tiefs nicht unwahrscheinlich.

Sollte dieses durchbrochen werden, sollte dies aber noch kein Drama sein, da zwischen 55 und 60 Euro eine recht stabile Unterstützungszone liegt. Zudem ist der Titel mit Kurs-Gewinn-Verhältnissen von 14,2 für das laufende und 12,3 für das kommende Jahr momentan bereits vergleichsweise günstig bewertet.

Neuerliche Abgaben könnten in interessant machen. Indes empfiehlt es sich, auf eine Bodenbildung zu warten und dem Titel vor allem in der Zeit vor dem Ausweis zum zweiten Quartal mehr Aufmerksamkeit zu widmen. Sollte sich die Erholung bestätigen, könnte sich dies im Kurs positiv bemerkbar machen.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

______________________________________________________________

Das Ganze ist latent undurchsichtig. Zunächst mal muss man sagen, dass der Rekordgewinn durch Einmalgewinne aus Spartenverkäufen herrührt. Dazu kommen Einmalbelastungen für Schließung von Standorten (->Initierung des Sparprogramms) und die fachgerechte Entsorgung der Pharmadeponie. Ohne Berücksichtigung der Einmaleffekte ergibt sich ein Gewinnrückgang von 4%(in $). Die Generikasparte Sandoz entwickelte sich sehr gut und die Impfstoffsparte war hervorragend was den Umsatz angeht. Allerdings ist das Kernstück immer noch die Division Pharma. Hier ist die Marge am Höchsten. Es wäre wünschenswert die anderen Sparten könnten bei den Gewinnmargen zulegen. Bei der Pharmasparte lag das Hauptproblem ausgerechnet im wichtigsten Markt USA. Hier brach der Umsatz um 21% ein. kurzum: Umsatz gut! Gewinn erwartet schwach!

Das wichtigste ist jedoch der Ausblick. Hier stört mich ein wenig die Aussage Vasellas bezüglich des Q108. Man wird das Gefühl nicht los, alles verschiebt sich nochmal um ein Quartal. Ich hatte mir insbesondere hier ein bisschen mehr Mut erhofft. Die Gewinnsteigerungen im 2.HJ müssen ohne Ausreden her. Zum Aktienrückkauf konnte man die Höhe aus den Aussagen der letzten Monate schon ein wenig ableiten. Die Dividende ist bei dieser Art von defensivem Investment nicht entscheidend.

Kursmäßig wäre es wünschenswert den Seitwärtstrend erstmal zu halten. Mit den Zahlen zum 2.Q sollten sich dann langsam Kurssteigerungen einstellen.

Ach ja, dies hier ist mehr nur so ne Randerscheinung:

http://www.espace.ch/artikel_470921.html

Novartis erhält Besuch aus Brüssel

Wegen Hinweisen auf wettbewerbsfeindliches Verhalten startet die EU-Kommission eine Untersuchung

Novartis-Aktie dürfte erst längerfristig wieder interessant werden

17. Januar 2008

Pharmawerte gehören zu den Aktien, die in unruhigen Zeiten am meisten gesucht sind, das sie als sogenannte defensive Investments gelten. Handelt es sich dazu noch um Schweizer Unternehmen, gilt das bisweilen erst recht.

Das gilt aber nur dann, wenn das Unternehmen dem Ruf auch gerecht wird und die Nachrichtenlage entsprechend positiv ist. Das war bei Novartis in den vergangenen Tagen nicht unbedingt der Fall. Die Schließung von Forschungseinrichtungen in Japan und Wien, die nicht eben ruhig vonstatten zu gehen scheint und Nachrichten über verstärkte Konkurrenz durch Nachahmermedikamente (Generika) bewirkten Abgaben, die die kurzfristige Erholung zu Jahresbeginn zunichte machte.

Anzeige

Veräußerungsgewinne verbessern die Zahlen

Keine Besserung bringen am Donnerstag auch die Zahlen, die das Unternehmen für das abgelaufene Geschäftsjahr vorlegte. Entgegen einem festen Schweizer Markt gibt der Kurs um 3,1 Prozent auf 59,35 Franken nach.

Denn die Konkurrenz durch Generika und die schwache Entwicklung in den Vereinigten Staaten haben das Ergebnis des Pharmakonzerns im abgelaufenen Geschäftsjahr belastet. Unter dem Strich sank der Gewinn in Dollar um 4 Prozent auf 6,54 Milliarden Dollar. Nur dank der Veräußerung von Unternehmensteilen, die einen Profit von 5,2 Milliarden Dollar erbrachten, erzielten die Schweizer einen Rekordgewinn von 12 Milliarden Dollar.

Während der Pharmaumsatz 2007 in lokalen Währungen mit plus zwei Prozent nur marginal zulegen konnte, profitierte Novartis vom Umsatzanstieg der Generika-Tochter Sandoz von 13 Prozent und vom Geschäft mit Impfstoffe, das um 47 Prozent wuchs. In lokalen Währungen stieg der Nettoumsatz um 6 Prozent auf 38,072 Milliarden Dollar.

Schwaches viertes Quartal

Schlecht war allerdings das vierte Quartal gelaufen, in dem Novartis neben einem Umsatzrückgang einen Gewinneinbruch von 42 Prozent auf 931 Millionen Dollar erlitt. Vor allem in den Vereinigten Staaten sank aufgrund der Generikakonkurrenz für die vier Produkte Lotrel, Lamisil, Triptal und Famvir der Umsatz um 21 Prozent. Analysten hatten 1,35 Milliarden Dollar erwartet.

Hinzu kamen im vergangenen Geschäftsjahr zahlreiche Sonderbelastungen. So verbuchte Novartis Aufwendungen von rund einer Milliarde Dollar für eine Erhöhung der Rückstellungen für Umweltsanierungen um 590 Millionen Dollar sowie einen Restrukturierungsaufwand von 444 Millionen Dollar für das Kostensenkungs- und Effizienzprogramm „Forward“.

Zudem übt sich der Konzern in Optimismus. 2008 würden wieder Rekordwerte erzielt: „Ich bin zuversichtlich, dass Novartis auch 2008 wieder Rekordergebnisse erzielen wird“, sagte Novartis-Präsident und Delegierter des Verwaltungsrates Daniel Vasella am Donnerstag in Basel.

Optimistischer Vorstand

Vasella begründet seine Zuversicht mit den guten Wachstumsaussichten für die Generikasparte Sandoz, das Impfstoffgeschäft und die Sparten Diagnostica und Consumer Health. Im ersten Halbjahr dürften die Resultate der Division Pharmaceuticals aber weiterhin von Nettoumsatzeinbußen in den Vereinigten Staaten beeinträchtigt sein. Novartis rechnet auf Konzernebene mit einem Umsatzwachstum im mittleren einstelligen Prozentbereich und in der Division Pharma mit einem Erlösplus im unteren einstelligen Bereich in lokalen Währungen.

Konkret rechnet Vasella im ersten Quartal 2008 mit einem schwierigen Geschäftsgang. Das zweite Quartal erwartet er „neutral“, während das dritte Quartal bereits „positiv“ und die letzten Monate „sehr positiv“ verlaufen sollten, sagte der Novartis-Chef am Donnerstag in Basel.

Für 2007 will der Novartis-Verwaltungsrat den Aktionären die elfte Dividendenerhöhung seit Gründung des weltweit viertgrößten Pharmakonzerns 1996 vorschlagen. Zudem kündigte Vasella mit dem neuen Aktienrückkaufprogramm im Umfang von bis zu 10 Milliarden Schweizer Franken den bisher größten Rückkauf eigener Titel an.

Negativer Trend könnte sich mittelfristig stabilisieren

Das alles schien die Börsianer dennoch nicht für den Titel zu begeistern. Auch wenn man mit einem tendenziell schwächeren Jahresergebnis gerechnet hatte, so waren die Abgaben doch recht deutlich und schließen an den schwachen Trend an, in dem sich der Aktienkurs seit nunmehr mehr als einem Jahr befindet, als die Notierung mit einem neuen Allzeithoch von 76,80 Franken das des Jahres 2001 endlich knackte.

Nachdem dieses aber keine vier Wochen Bestand hatte, kippte der Trend. Abgaben drückten den Kurs bis auf ein Tief bei 58,05 Franken im November. Angesichts der Abgaben vom Tage und der recht steilen Korrektur seit einer Woche ist ein Test dieses Tiefs nicht unwahrscheinlich.

Sollte dieses durchbrochen werden, sollte dies aber noch kein Drama sein, da zwischen 55 und 60 Euro eine recht stabile Unterstützungszone liegt. Zudem ist der Titel mit Kurs-Gewinn-Verhältnissen von 14,2 für das laufende und 12,3 für das kommende Jahr momentan bereits vergleichsweise günstig bewertet.

Neuerliche Abgaben könnten in interessant machen. Indes empfiehlt es sich, auf eine Bodenbildung zu warten und dem Titel vor allem in der Zeit vor dem Ausweis zum zweiten Quartal mehr Aufmerksamkeit zu widmen. Sollte sich die Erholung bestätigen, könnte sich dies im Kurs positiv bemerkbar machen.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

______________________________________________________________

Das Ganze ist latent undurchsichtig. Zunächst mal muss man sagen, dass der Rekordgewinn durch Einmalgewinne aus Spartenverkäufen herrührt. Dazu kommen Einmalbelastungen für Schließung von Standorten (->Initierung des Sparprogramms) und die fachgerechte Entsorgung der Pharmadeponie. Ohne Berücksichtigung der Einmaleffekte ergibt sich ein Gewinnrückgang von 4%(in $). Die Generikasparte Sandoz entwickelte sich sehr gut und die Impfstoffsparte war hervorragend was den Umsatz angeht. Allerdings ist das Kernstück immer noch die Division Pharma. Hier ist die Marge am Höchsten. Es wäre wünschenswert die anderen Sparten könnten bei den Gewinnmargen zulegen. Bei der Pharmasparte lag das Hauptproblem ausgerechnet im wichtigsten Markt USA. Hier brach der Umsatz um 21% ein. kurzum: Umsatz gut! Gewinn erwartet schwach!

Das wichtigste ist jedoch der Ausblick. Hier stört mich ein wenig die Aussage Vasellas bezüglich des Q108. Man wird das Gefühl nicht los, alles verschiebt sich nochmal um ein Quartal. Ich hatte mir insbesondere hier ein bisschen mehr Mut erhofft. Die Gewinnsteigerungen im 2.HJ müssen ohne Ausreden her. Zum Aktienrückkauf konnte man die Höhe aus den Aussagen der letzten Monate schon ein wenig ableiten. Die Dividende ist bei dieser Art von defensivem Investment nicht entscheidend.

Kursmäßig wäre es wünschenswert den Seitwärtstrend erstmal zu halten. Mit den Zahlen zum 2.Q sollten sich dann langsam Kurssteigerungen einstellen.

Ach ja, dies hier ist mehr nur so ne Randerscheinung:

http://www.espace.ch/artikel_470921.html

Novartis erhält Besuch aus Brüssel

Wegen Hinweisen auf wettbewerbsfeindliches Verhalten startet die EU-Kommission eine Untersuchung

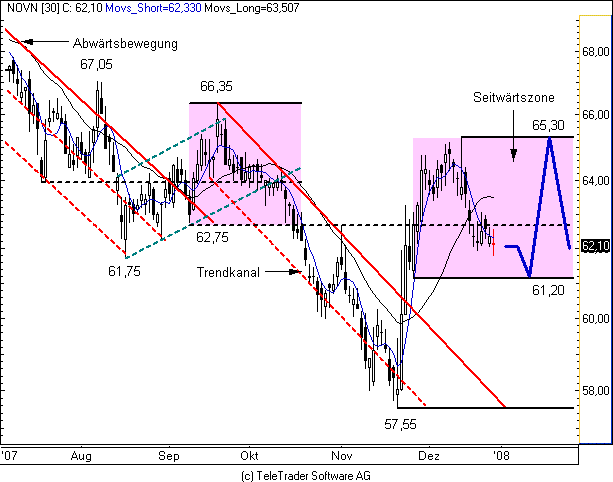

NOVARTIS bewegt sich nun in erweiterter Seitwärtszone

Rückblick: Der Tageschart von NOVARTIS zeigt zunächst eine mehrwöchige Abwärtsbewegung. Diese mündete in einem Zwischentief von 61,75 CHF. Danach konnte der Kurs zwar relativ rasch wieder auf 66,35 CHF steigen, korrigierte in weiterer Folge jedoch auf 57,55 CHF. Nach dem Erreichen dieses Tiefs ist der Kurs dann wieder sehr schnell angestiegen. Das aktuelle Zwischenhoch liegt bei 65,30 CHF.

Charttechnischer Ausblick: Das Setup am Chart von NOVARTIS ist ein sehr interessantes. Nachdem der Kurs in den letzten Wochen auf bis zu 57,55 CHF gefallen ist, notiert das Papier jetzt innerhalb einer Seitwärtszone auf wesentlich höherem Niveau. Die obere Begrenzung liegt bei 66,30 CHF, die untere bei 61,20 CHF. Eine Position ist erst wieder nach einem deutlichen Ausbruch auf Schlusskursbasis eine Überlegung wert.

Quelle:http://www.godmode-trader.de/

_______________________________________

Ich warte jetzt noch die Jahreszahlen am 17.01. ab, ehe ich mich dediziert zu dem Wert äussere. Die Zahlen werden auf alle Fälle erneut "schwach". Da man auch hier die Gunst nochmal nutzte, einige Sonderfaktoren einzubuchen. Ab 2008 hat man diese Möglichkeit nicht mehr, insbesondere ab der zweiten Jahreshälfte muss es deutliche Gewinnsteigerungen geben.

Rückblick: Der Tageschart von NOVARTIS zeigt zunächst eine mehrwöchige Abwärtsbewegung. Diese mündete in einem Zwischentief von 61,75 CHF. Danach konnte der Kurs zwar relativ rasch wieder auf 66,35 CHF steigen, korrigierte in weiterer Folge jedoch auf 57,55 CHF. Nach dem Erreichen dieses Tiefs ist der Kurs dann wieder sehr schnell angestiegen. Das aktuelle Zwischenhoch liegt bei 65,30 CHF.

Charttechnischer Ausblick: Das Setup am Chart von NOVARTIS ist ein sehr interessantes. Nachdem der Kurs in den letzten Wochen auf bis zu 57,55 CHF gefallen ist, notiert das Papier jetzt innerhalb einer Seitwärtszone auf wesentlich höherem Niveau. Die obere Begrenzung liegt bei 66,30 CHF, die untere bei 61,20 CHF. Eine Position ist erst wieder nach einem deutlichen Ausbruch auf Schlusskursbasis eine Überlegung wert.

Quelle:http://www.godmode-trader.de/

_______________________________________

Ich warte jetzt noch die Jahreszahlen am 17.01. ab, ehe ich mich dediziert zu dem Wert äussere. Die Zahlen werden auf alle Fälle erneut "schwach". Da man auch hier die Gunst nochmal nutzte, einige Sonderfaktoren einzubuchen. Ab 2008 hat man diese Möglichkeit nicht mehr, insbesondere ab der zweiten Jahreshälfte muss es deutliche Gewinnsteigerungen geben.

Novartis Announces Further Job Cuts

Swiss pharmaceutical Novartis AG (NVS) said Thursday it will slash 2,500 jobs around the world, or 2.5% of its workforce, as part of a broader restructuring. "We have taken the opportunity given the short-term down-cycle in our pharmaceuticals business to initiate this project," said CEO Daniel Vasella. "This will simplify our organization and redesign the way we operate." Novartis will take a restructuring charge of $450 million in Q4, but the cutback is expected to result in annual savings of $1.6 billion by 2010. Three months ago, the company said it was cutting 1,200 marketing and sales posts in the U.S. (full story).

The new job cuts will be in management, research and sales positions. Novartis has had to contend with a delay in its diabetes drug Galvus, the withdrawal of irritable bowel treatment Zelnorm, and the failure of the Prexige painkiller to win regulatory approval. Generics, meanwhile, are eroding sales of heart treatment Lotrel and antifungal drug Lamisil. "In general, now is not a good time in big pharma," said Denise Anderson of Landsbanki Kepler. "Sales and profitability are slowing, and the company doesn't see it as a short-term thing." AstraZeneca (AZN), Pfizer (PFE) and GlaxoSmithKline (GSK) are also cutting jobs in an effort to save money in the face of product delays, sales slowdowns and rising competition.

http://seekingalpha.com/article/57164-novartis-announces-fur…

___________________________________________

Und das sind die Reaktionen darauf:

AKTIE IM FOKUS: Novartis sehr fest - Sparprogramm angekündigt

Die Aktien des Pharmakonzerns Novartis <NOVN.VTX> <NOT.FSE> (Nachrichten/Aktienkurs) haben sich am Donnerstag in einem schwachen Markt sehr fest entwickelt. Analysten begrüßten in ersten Kommentaren das neue Restrukturierungsprogramm des Konzerns. Gegen 11.10 Uhr standen die Titel als einziger Wert im Swiss-Market-Index (SMI) <SMI.SFF> im Plus und legten 1,95 Prozent auf 65,30 Schweizer Franken zu. Der Schweizer Index verlor unterdessen 0,86 Prozent auf 8.776,61 Zähler.

Das Programm kam den Analysten zufollge allerdings nicht überraschend. Die Initiative "Forward" wird 2008 und 2009 umgesetzt und soll 2010 Kosteneinsparungen von 1,6 Milliarden US-Dollar bringen. Eine Analystin der Bank Vontobel nannte das Programm "sehr positiv". Mit dem Programm reagiere Novartis, wie bereits andere Pharmakonzerne zuvor, auf das "zunehmend herausfordernde Umfeld". Das Programm sei etwas umfangreicher als erwartet ausgefallen. Die Bank rechne künftig bei wieder beschleunigtem Umsatzwachstum ab der zweiten Jahreshälfte 2008 mit besseren Margen bei Novartis und werde ihr Kursziel nach oben anpassen, hieß es weiter. Vontobel bewertet Novartis mit Blick auf die gut gefüllte Pipeline des Unternehmens unverändert mit "Buy".

Analysten der WestLB kommentierten, das Kostensenkungsprogramm sei mit einem Umfang von 1,6 Milliarden Dollar größer ausgefallen als erwartet. Man sei von rund 1 Milliarde Dollar ausgegangen. Sie hoben die Titel von "Hold" auf "Add" und erhöhten das Kursziel von 66,00 auf 73,00 Schweizer Franken.

Analysten der Zürcher Kantonalbank äußerten sich kritischer. Für sie sind die Einsparmassnahmen aber ein "Schritt in die richtige Richtung". Solche Maßnahmen wären nur dann zu vermeiden gewesen, wenn rechtzeitig strategische Weichen mit Projekteinlizenzierungen, Zukäufen von Biotech-Gesellschaften und Fokussierung auf die Behandlung von Krebskrankheiten gestellt worden wären. Novartis müsse sowohl das All-Finanzsystem als auch das Angebot aller Bereiche im Gesundheitswesen überprüfen. Die Bank bleibt aber bei ihrer Bewertung "Übergewichten"./rt/ps/AWP/gr/ag

___________________________________________

Swiss pharmaceutical Novartis AG (NVS) said Thursday it will slash 2,500 jobs around the world, or 2.5% of its workforce, as part of a broader restructuring. "We have taken the opportunity given the short-term down-cycle in our pharmaceuticals business to initiate this project," said CEO Daniel Vasella. "This will simplify our organization and redesign the way we operate." Novartis will take a restructuring charge of $450 million in Q4, but the cutback is expected to result in annual savings of $1.6 billion by 2010. Three months ago, the company said it was cutting 1,200 marketing and sales posts in the U.S. (full story).

The new job cuts will be in management, research and sales positions. Novartis has had to contend with a delay in its diabetes drug Galvus, the withdrawal of irritable bowel treatment Zelnorm, and the failure of the Prexige painkiller to win regulatory approval. Generics, meanwhile, are eroding sales of heart treatment Lotrel and antifungal drug Lamisil. "In general, now is not a good time in big pharma," said Denise Anderson of Landsbanki Kepler. "Sales and profitability are slowing, and the company doesn't see it as a short-term thing." AstraZeneca (AZN), Pfizer (PFE) and GlaxoSmithKline (GSK) are also cutting jobs in an effort to save money in the face of product delays, sales slowdowns and rising competition.

http://seekingalpha.com/article/57164-novartis-announces-fur…

___________________________________________

Und das sind die Reaktionen darauf:

AKTIE IM FOKUS: Novartis sehr fest - Sparprogramm angekündigt

Die Aktien des Pharmakonzerns Novartis <NOVN.VTX> <NOT.FSE> (Nachrichten/Aktienkurs) haben sich am Donnerstag in einem schwachen Markt sehr fest entwickelt. Analysten begrüßten in ersten Kommentaren das neue Restrukturierungsprogramm des Konzerns. Gegen 11.10 Uhr standen die Titel als einziger Wert im Swiss-Market-Index (SMI) <SMI.SFF> im Plus und legten 1,95 Prozent auf 65,30 Schweizer Franken zu. Der Schweizer Index verlor unterdessen 0,86 Prozent auf 8.776,61 Zähler.

Das Programm kam den Analysten zufollge allerdings nicht überraschend. Die Initiative "Forward" wird 2008 und 2009 umgesetzt und soll 2010 Kosteneinsparungen von 1,6 Milliarden US-Dollar bringen. Eine Analystin der Bank Vontobel nannte das Programm "sehr positiv". Mit dem Programm reagiere Novartis, wie bereits andere Pharmakonzerne zuvor, auf das "zunehmend herausfordernde Umfeld". Das Programm sei etwas umfangreicher als erwartet ausgefallen. Die Bank rechne künftig bei wieder beschleunigtem Umsatzwachstum ab der zweiten Jahreshälfte 2008 mit besseren Margen bei Novartis und werde ihr Kursziel nach oben anpassen, hieß es weiter. Vontobel bewertet Novartis mit Blick auf die gut gefüllte Pipeline des Unternehmens unverändert mit "Buy".

Analysten der WestLB kommentierten, das Kostensenkungsprogramm sei mit einem Umfang von 1,6 Milliarden Dollar größer ausgefallen als erwartet. Man sei von rund 1 Milliarde Dollar ausgegangen. Sie hoben die Titel von "Hold" auf "Add" und erhöhten das Kursziel von 66,00 auf 73,00 Schweizer Franken.

Analysten der Zürcher Kantonalbank äußerten sich kritischer. Für sie sind die Einsparmassnahmen aber ein "Schritt in die richtige Richtung". Solche Maßnahmen wären nur dann zu vermeiden gewesen, wenn rechtzeitig strategische Weichen mit Projekteinlizenzierungen, Zukäufen von Biotech-Gesellschaften und Fokussierung auf die Behandlung von Krebskrankheiten gestellt worden wären. Novartis müsse sowohl das All-Finanzsystem als auch das Angebot aller Bereiche im Gesundheitswesen überprüfen. Die Bank bleibt aber bei ihrer Bewertung "Übergewichten"./rt/ps/AWP/gr/ag

___________________________________________

Antwort auf Beitrag Nr.: 32.420.399 von wotuzu17 am 14.11.07 10:56:02Ja, echt übel. Richtig viel hab ich jetzt auch nicht zu sagen. Zur Threaderöffnung hätte ich mir das auch nie vorstellen können. Ich hab damals aber auch nicht die Probleme vorhersehen können. Noch war der Kurs nicht unter 35 *hehe* . Ein schwacher Trost. Sollte es tatsächlich unter 35 Euro gehn, evtl. ein Nachkauf wert. Je stärker die Gesamtmärkte ins stottern geraten, desto besser sollte es dann hier laufen.

N8

mfg

Steve!

N8

mfg

Steve!

24.04.24 · dpa-AFX · Air Liquide |

24.04.24 · dpa-AFX · Air Liquide |

24.04.24 · wallstreetONLINE Redaktion · Novartis |

23.04.24 · dpa-AFX · Danaher |

23.04.24 · dpa-AFX · Airbus |