Stehen die Weltbörsen vor einem Crash ??? (Seite 28593)

eröffnet am 01.08.07 21:18:51 von

neuester Beitrag 08.05.24 21:18:23 von

neuester Beitrag 08.05.24 21:18:23 von

Beiträge: 348.134

ID: 1.131.140

ID: 1.131.140

Aufrufe heute: 43

Gesamt: 19.333.943

Gesamt: 19.333.943

Aktive User: 0

ISIN: DE0008469008 · WKN: 846900

18.812,50

PKT

+0,41 %

+77,50 PKT

Letzter Kurs 10:04:32 Lang & Schwarz

Neuigkeiten

08.05.24 · wallstreetONLINE Redaktion |

09:43 Uhr · dpa-AFX |

09:25 Uhr · Der Aktionär TV |

09:21 Uhr · dpa-AFX |

COBA-Chefvolkswirt bei wO-TV: Krämer: Fed-Zinssenkung wird wenn dann erst im Winter etwas

COBA-Chefvolkswirt bei wO-TV: Krämer: Fed-Zinssenkung wird wenn dann erst im Winter etwasBeitrag zu dieser Diskussion schreiben

dieses neue Blog, das ich über die google bildersuche gefunden habe, ist ziemlich interessant.

Eine Auswahl:

What was happening in China

From Aug 2 to Aug 14, I travelled Guangzhou – Dunhuang – Lanzhou – Chongqing – Yichang – Wuhan. I was hopping cities to see what is going on. One of the things about the stimulus was to spend in the in-land region, so I thought it was a good time to check-out those areas. I travelled through train, bus, taxi and boat. I saw as much as possible and spoke to as many people as possible. No matter which city I was in, it was easy to spot present massive over-supply of buildings and more to come.

[...]

http://uprofish.blogspot.com/2009/08/what-was-happening-in-c…

Korea in sweet spot

I just returned from an 8-day trip to Korea. It was first time in 6 years I have spent such a long time in the country. I had been very emotional and negatively-biased about Korea; and I could never really understand why I felt that way: during the 25 years in Korea, I always felt I was an insider and rather privileged. Maybe it was just “local syndrome.” I knew the country too well. Anyhow, gradually, I overcame local syndrome and now I feel quite positive about the future of Korea.

I can tell you about the problems Korea has for over 3 nights, but here I am going to tell you what I think the strength and opportunities Korea has.

[...]

http://uprofish.blogspot.com/2009/11/korea-in-sweet-spot.htm…

Comparison of US and Japanese government debt

http://uprofish.blogspot.com/2009/10/comparison-of-us-and-ja…

The Myth of Chinese Savings

I was at library today and read a very interesting article in the November issue of Far Eastern Economic Review. The article “The Myth of Chinese Savings” is written by Jonathan Anderson of UBS. If you can get a hand on the magazine, it will be worth reading the whole thing.

Whenever I see columns saying that China needs to increase consumption and reduce saving and to do it China needs to provide social security and welfare system, I couldn’t agree. (And there are many columns that have such arguments.) To begin with, the big increase in Chinese savings rate is because of corporate savings (=undistributed corporate profit) but not because of household savings.

[...]

http://uprofish.blogspot.com/2009/11/myth-of-chinese-savings…

Eine Auswahl:

What was happening in China

From Aug 2 to Aug 14, I travelled Guangzhou – Dunhuang – Lanzhou – Chongqing – Yichang – Wuhan. I was hopping cities to see what is going on. One of the things about the stimulus was to spend in the in-land region, so I thought it was a good time to check-out those areas. I travelled through train, bus, taxi and boat. I saw as much as possible and spoke to as many people as possible. No matter which city I was in, it was easy to spot present massive over-supply of buildings and more to come.

[...]

http://uprofish.blogspot.com/2009/08/what-was-happening-in-c…

Korea in sweet spot

I just returned from an 8-day trip to Korea. It was first time in 6 years I have spent such a long time in the country. I had been very emotional and negatively-biased about Korea; and I could never really understand why I felt that way: during the 25 years in Korea, I always felt I was an insider and rather privileged. Maybe it was just “local syndrome.” I knew the country too well. Anyhow, gradually, I overcame local syndrome and now I feel quite positive about the future of Korea.

I can tell you about the problems Korea has for over 3 nights, but here I am going to tell you what I think the strength and opportunities Korea has.

[...]

http://uprofish.blogspot.com/2009/11/korea-in-sweet-spot.htm…

Comparison of US and Japanese government debt

http://uprofish.blogspot.com/2009/10/comparison-of-us-and-ja…

The Myth of Chinese Savings

I was at library today and read a very interesting article in the November issue of Far Eastern Economic Review. The article “The Myth of Chinese Savings” is written by Jonathan Anderson of UBS. If you can get a hand on the magazine, it will be worth reading the whole thing.

Whenever I see columns saying that China needs to increase consumption and reduce saving and to do it China needs to provide social security and welfare system, I couldn’t agree. (And there are many columns that have such arguments.) To begin with, the big increase in Chinese savings rate is because of corporate savings (=undistributed corporate profit) but not because of household savings.

[...]

http://uprofish.blogspot.com/2009/11/myth-of-chinese-savings…

Antwort auf Beitrag Nr.: 38.476.341 von EuerGeldWirdMeinGeld am 29.11.09 20:54:37Wie gesagt: Ich mag oft selbst das nicht was ich hier schreibe, aber Mathe gewinnt einfach immer...

Stimmt, nehme einen Standpunkt ein, der deine Person aussen vor lässt. Nur so kommt mann zu halbwegs objektiven Schlüssen.

Stimmt, nehme einen Standpunkt ein, der deine Person aussen vor lässt. Nur so kommt mann zu halbwegs objektiven Schlüssen.

Antwort auf Beitrag Nr.: 38.476.501 von Thalor am 29.11.09 22:04:56Also das aktuelle Szenario mit total überschuldeten privatem Sektor, Rezession, drohende massive Forderungsausfälle und einem gering verschuldetem Staat. Die Leute würden auch die Sparquote hochtreiben, die Gegenposition muss irgendwo gebildet werden und würde der Staat nicht in dem masse Anleihen ausgeben in dem Sparer sichere Einlagen generieren, wäre das Angebot zu knapp und die Rendite müsste noch weiter sinken als das jetzt Realität ist.

diesen Fall gab es ja. Das war Japan VOR dem Platzen seiner Assetpreisblase. Dann passiert halt das hier

With the private sector de-leveraging, even at zero interest rates, newly generated savings and debt repayments enter the banking system but cannot leave the system due to the lack of borrowers.The sum of savings and debt repayments end up becoming the leakage to the income stream.

diesen Fall gab es ja. Das war Japan VOR dem Platzen seiner Assetpreisblase. Dann passiert halt das hier

With the private sector de-leveraging, even at zero interest rates, newly generated savings and debt repayments enter the banking system but cannot leave the system due to the lack of borrowers.The sum of savings and debt repayments end up becoming the leakage to the income stream.

Trading Spotlight

Antwort auf Beitrag Nr.: 38.476.501 von Thalor am 29.11.09 22:04:56Daher sehe ich "Produktivität des arbeitenden Teils" = "Produktivität der Gesellschaft als Ganzes".

Deshalb müsstest du den Kram doch normalerweise von "Produktivität pro Kopf der arbeitenden Bevölkerung" auf "Produktivität pro Kopf der Bevölkerung" umrechnen, denn sonst verfälschen (zu bezahlende) Arbeitslose/Rentner deine Statistik.

Der Zusammenhang ist mir nicht ganz klar.

Beide Seiten achten auf ihre Kasse. Der Staat als Emittent weiß, dass er keine höheren Zinsen bezahlen kann und die Pensionsfonds, etc. müssen halt irgend etwas kaufen...

Aber ich denke die Realität sieht etwas anders aus

Maastricht meint dazu etwas anderes

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Ich tippe auf den umgekehrten Zusammenhang: Kannst du mehr bezahlen, knöpfe ich dir auch mehr ab...

Deshalb müsstest du den Kram doch normalerweise von "Produktivität pro Kopf der arbeitenden Bevölkerung" auf "Produktivität pro Kopf der Bevölkerung" umrechnen, denn sonst verfälschen (zu bezahlende) Arbeitslose/Rentner deine Statistik.

Der Zusammenhang ist mir nicht ganz klar.

Beide Seiten achten auf ihre Kasse. Der Staat als Emittent weiß, dass er keine höheren Zinsen bezahlen kann und die Pensionsfonds, etc. müssen halt irgend etwas kaufen...

Aber ich denke die Realität sieht etwas anders aus

Maastricht meint dazu etwas anderes

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Ich tippe auf den umgekehrten Zusammenhang: Kannst du mehr bezahlen, knöpfe ich dir auch mehr ab...

Antwort auf Beitrag Nr.: 38.476.498 von Vandal am 29.11.09 22:03:04>> Ich brauch einen Mega Crash nächste Woche.......sonst ist mein 4900er put im Eimer.....

>> Kommt der nächste Woche??

Nein, die FED wird Deinen Crash ganz sicher "zudrucken" !

>> Kommt der nächste Woche??

Nein, die FED wird Deinen Crash ganz sicher "zudrucken" !

Antwort auf Beitrag Nr.: 38.476.341 von EuerGeldWirdMeinGeld am 29.11.09 20:54:37Denn wenn alle Ansprüche von jenen erbracht werden müssen, welche einen Job haben, ist nicht die Produktivität des arbeitenden Teils relevant, sondern die Produktivität der Gesellschaft als Ganzes.

Naja, ich hätte jetzt die Maschinen den zugehörigen Arbeitsplätzen zugeordnet und damit als Teil der Produktivität der dort beschäftigten betrachtet. Daher sehe ich "Produktivität des arbeitenden Teils" = "Produktivität der Gesellschaft als Ganzes".

Die Folge wäre dann doch, dass Staatsanleihen von Staaten mit Ansparsystemen nach Erreichen des Limits immer niedriger rentieren müssen um noch bezahlbar zu sein und die zugehörigen Pensionsfonds gezwungen sind diese Anleihen zu kaufen, oder?

Der Zusammenhang ist mir nicht ganz klar. Man könnte Argumentieren, dass Gesellschaften mit Ansparsystem eben mehr (monetäre) Ersparnisse bilden müssen. Dafür braucht es mehr Schuldengegenpositionen (hoher Bonität) -> am besten Staatsanleihen.

In Staaten mit Umlagesystem wäre dann theoretisch eine geringere Ersparnisbildung 'nötig' und damit dann auch geringerer Verschuldungsgrad und das Problem des Limits würde erst später erreicht.

Aber ich denke die Realität sieht etwas anders aus

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Also das aktuelle Szenario mit total überschuldeten privatem Sektor, Rezession, drohende massive Forderungsausfälle und einem gering verschuldetem Staat. Die Leute würden auch die Sparquote hochtreiben, die Gegenposition muss irgendwo gebildet werden und würde der Staat nicht in dem masse Anleihen ausgeben in dem Sparer sichere Einlagen generieren, wäre das Angebot zu knapp und die Rendite müsste noch weiter sinken als das jetzt Realität ist.

Ich muss aber sagen, dass ich nicht wirklich Ahnung vom Anleihemarkt habe - es ist also nur ein Versuch logische Schlussfolgerungen zu ziehen.

Ich weiss auch, dass viele Leser hier dem Adjektiv "sicher" in Verbindung mit (US-)Staatsanleihen widersprechen würden. Aber es ist eben alles relativ... Verglichen mit Bonds von GM (alt) ist so eine Staatsanleihe eben doch ziemlich sicher

Und ein Währungsrisiko würde ich als Bank auch nicht eingehen, wenn ich irgendwie die Sparbuch-/Festgeldzinsen reinholen muss.

Naja, ich hätte jetzt die Maschinen den zugehörigen Arbeitsplätzen zugeordnet und damit als Teil der Produktivität der dort beschäftigten betrachtet. Daher sehe ich "Produktivität des arbeitenden Teils" = "Produktivität der Gesellschaft als Ganzes".

Die Folge wäre dann doch, dass Staatsanleihen von Staaten mit Ansparsystemen nach Erreichen des Limits immer niedriger rentieren müssen um noch bezahlbar zu sein und die zugehörigen Pensionsfonds gezwungen sind diese Anleihen zu kaufen, oder?

Der Zusammenhang ist mir nicht ganz klar. Man könnte Argumentieren, dass Gesellschaften mit Ansparsystem eben mehr (monetäre) Ersparnisse bilden müssen. Dafür braucht es mehr Schuldengegenpositionen (hoher Bonität) -> am besten Staatsanleihen.

In Staaten mit Umlagesystem wäre dann theoretisch eine geringere Ersparnisbildung 'nötig' und damit dann auch geringerer Verschuldungsgrad und das Problem des Limits würde erst später erreicht.

Aber ich denke die Realität sieht etwas anders aus

Vielleicht wären die Renditen der Staatsanleihen ja noch viel niedriger, wenn die Verschuldung noch niedriger wäre.

Also das aktuelle Szenario mit total überschuldeten privatem Sektor, Rezession, drohende massive Forderungsausfälle und einem gering verschuldetem Staat. Die Leute würden auch die Sparquote hochtreiben, die Gegenposition muss irgendwo gebildet werden und würde der Staat nicht in dem masse Anleihen ausgeben in dem Sparer sichere Einlagen generieren, wäre das Angebot zu knapp und die Rendite müsste noch weiter sinken als das jetzt Realität ist.

Ich muss aber sagen, dass ich nicht wirklich Ahnung vom Anleihemarkt habe - es ist also nur ein Versuch logische Schlussfolgerungen zu ziehen.

Ich weiss auch, dass viele Leser hier dem Adjektiv "sicher" in Verbindung mit (US-)Staatsanleihen widersprechen würden. Aber es ist eben alles relativ... Verglichen mit Bonds von GM (alt) ist so eine Staatsanleihe eben doch ziemlich sicher

Und ein Währungsrisiko würde ich als Bank auch nicht eingehen, wenn ich irgendwie die Sparbuch-/Festgeldzinsen reinholen muss.

Ich brauch einen Mega Crash nächste Woche.......sonst ist mein 4900er put im Eimer..... Kommt der nächste Woche??

Antwort auf Beitrag Nr.: 38.476.341 von EuerGeldWirdMeinGeld am 29.11.09 20:54:37

Ich denke, es ist in der Tat ein demographisches Problem und letztendlich ein Problem der Vermögensverteilung im Land selbst. Der japanische Baby-Boomer hat genau das Gegenteil getan, was der US-Boomer getan hat. Dementsprechend hat der durchschnittliche japanische Boomer 500 000 Dollar auf seinem Sparbuch rumliegen. (das ist gespartes Geld, Rente gibt es trotzdem noch)

Wenn ich japanischer Zentralbänker wäre, würde ich gucken, dass die Banken und Pensionsfonds nicht in den Markt sondern an die BOJ verkaufen.

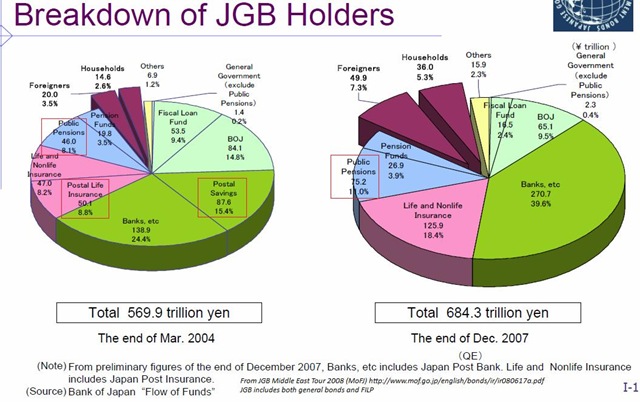

Den Artikel fand ich ganz interessant (daher stammen auch die beiden Graphiken)

http://uprofish.blogspot.com/2009/10/case-against-japanese-g…

und bei dem Kommentar musste ich echt lachen

You are right Japan’s private and public sector together holds about $2T of net external assets as of end of 2008. (http://www.mof.go.jp/english/houkoku/e2008.htm) I would guess about $1.4T is from private and $0.7T is public. (Japan has c.$1T of foreign exchange reserve (http://www.mof.go.jp/english/gaijun/e2101.htm), out of JPY 680T JGB outstanding in Mar 2009, only about 5% is foreign-financed. $370B at JPD/USD of 90.)

I think we need to distinguish between public and private here. Unless the government nationalize private assets (or tax private’s asset holdings), it cannot really use it toward its debt payment. Well, I know that Korean citizens donated their gold holdings to government voluntarily in two occasions to help the government paying off the debt, but more often, private assets fly overseas when the chance of national financial crisis increases.

So, the right kind of asset that should be matched with Japan’s 847T yen central government debt is probably the $0.7T (c.63T yen) public net external asset and whatever local state-owned assets such as Japan Post Group, national natural resources, etc. This again paints gleam picture about Japan’s fiscal status.

I will write about US debt maturity in another post.

Ich denke, es ist in der Tat ein demographisches Problem und letztendlich ein Problem der Vermögensverteilung im Land selbst. Der japanische Baby-Boomer hat genau das Gegenteil getan, was der US-Boomer getan hat. Dementsprechend hat der durchschnittliche japanische Boomer 500 000 Dollar auf seinem Sparbuch rumliegen. (das ist gespartes Geld, Rente gibt es trotzdem noch)

Wenn ich japanischer Zentralbänker wäre, würde ich gucken, dass die Banken und Pensionsfonds nicht in den Markt sondern an die BOJ verkaufen.

Den Artikel fand ich ganz interessant (daher stammen auch die beiden Graphiken)

http://uprofish.blogspot.com/2009/10/case-against-japanese-g…

und bei dem Kommentar musste ich echt lachen

You are right Japan’s private and public sector together holds about $2T of net external assets as of end of 2008. (http://www.mof.go.jp/english/houkoku/e2008.htm) I would guess about $1.4T is from private and $0.7T is public. (Japan has c.$1T of foreign exchange reserve (http://www.mof.go.jp/english/gaijun/e2101.htm), out of JPY 680T JGB outstanding in Mar 2009, only about 5% is foreign-financed. $370B at JPD/USD of 90.)

I think we need to distinguish between public and private here. Unless the government nationalize private assets (or tax private’s asset holdings), it cannot really use it toward its debt payment. Well, I know that Korean citizens donated their gold holdings to government voluntarily in two occasions to help the government paying off the debt, but more often, private assets fly overseas when the chance of national financial crisis increases.

So, the right kind of asset that should be matched with Japan’s 847T yen central government debt is probably the $0.7T (c.63T yen) public net external asset and whatever local state-owned assets such as Japan Post Group, national natural resources, etc. This again paints gleam picture about Japan’s fiscal status.

I will write about US debt maturity in another post.

09:56 Uhr · onemarkets Blog · DAXAnzeige |

09:43 Uhr · dpa-AFX · Münchener Rück |

09:25 Uhr · Der Aktionär TV · Allianz |

09:21 Uhr · dpa-AFX · Hannover Rueck |

08:56 Uhr · DZ BANK · DAXAnzeige |

08:53 Uhr · SG Zertifikate · DAXAnzeige |

08:40 Uhr · Martin Utschneider · DAX |

08:24 Uhr · dpa-AFX · Continental |

08:16 Uhr · LYNX Analysen · DAXAnzeige |

08:16 Uhr · LYNX Broker · DAXAnzeige |

| Zeit | Titel |

|---|---|

| 09:56 Uhr | |

| 08:50 Uhr | |

| 08:18 Uhr | |

| 07:31 Uhr | |

| 09.05.24 | |

| 09.05.24 | |

| 09.05.24 | |

| 09.05.24 | |

| 08.05.24 | |

| 07.05.24 |