Biofrontera - Heiße Turnaround-Spekulation (Seite 4417)

eröffnet am 08.09.09 12:28:32 von

neuester Beitrag 10.05.24 10:37:47 von

neuester Beitrag 10.05.24 10:37:47 von

Beiträge: 66.536

ID: 1.152.884

ID: 1.152.884

Aufrufe heute: 185

Gesamt: 8.235.924

Gesamt: 8.235.924

Aktive User: 0

ISIN: DE0006046113 · WKN: 604611 · Symbol: B8F

0,3740

EUR

+5,06 %

+0,0180 EUR

Letzter Kurs 12:22:17 Tradegate

Neuigkeiten

06.05.24 · 4investors |

14.09.23 · IRW Press |

21.06.23 · IRW Press |

06.06.23 · IRW Press |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2000 | +93,94 | |

| 6,8920 | +64,15 | |

| 1,3300 | +30,51 | |

| 1,9800 | +26,11 | |

| 1,4700 | +23,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2500 | -13,46 | |

| 7,9100 | -16,03 | |

| 7,5000 | -20,97 | |

| 2,4820 | -21,46 | |

| 4,2500 | -68,77 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.631.198 von Owehh am 06.11.16 15:10:59NASDAQ-Listing nur, wenn US-Investoren gleichzeitig bereit sind, mit DEUTLICHEM Aufschlag von mind. 20% Aktien zeichnen und sich die Kosten hierdurch quasi selbst tragen.

Ansonsten bitte nicht, da AIM-Listing 2.0 droht, also außer Spesen nichts gewesen.

Was Du in Deine Kostenschätzung evtl. auch noch einbauen müsstest, sind hoffentlich ca. 2-3 Mio. Euro für 700-1000 platzierte Lampen in 2017, die man wohl ohne große Gegenleistung vorfinanzieren muss. Oder sind das bei Dir die "weiteren Vermarktungskosten"?

Zum Break-Even: Ich habe inzwischen auch das Gefühl, dass dieser nicht vor 2018/2019 kommen wird. Aber nicht weil der US-Vertrieb nicht läuft, sondern weil Lübbert bei einem US-Erfolg dann sicher noch genug Forschungs-/Zulassungsprojekte in der Schublade hat, für die man wieder neues Geld ausgeben kann (BCC-USA, Gebärmutterhalskrebs, Warzen, Akne etc.). So steht's ja im Prinzip auch im Börsenprospekt, dass ein Break-Even auf absehbare Zeit nicht ersichtlich ist.

Das wäre aber eine aus meiner Sicht sehr unkluge Strategie, was man aus der Vergangenheit gelernt haben sollte: Wenn man jetzt schon wieder die nächste große KE für 2017 plant und ankündigt, gehen die ganzen Spielchen mit der Kursdrückerei auch bis zur nächsten KE in 2017 weiter, bis vielleicht irgendwann mal ein ernsthafter Interessent auftritt, der uns dann (immer noch viel zu billig) übernimmt.

Man muss dem Kapitalmarkt irgendwann mal glaubwürdig versichern, dass es keine KE mehr gibt, dass solche Kursdrückereien keinen Sinn mehr machen, der Kurs nach oben freigegeben ist und wenn dann tatsächlich ein Übernehmer kommt, dieser nicht von dem endlos tiefen Börsenkurs profitiert, weil alle Aktionäre zu lange gelitten haben und entnervt aufgeben.

Das gilt gerade in unserer Situation, bei der jederzeit eine Übernahme droht. Mich wundert es ohnehin, dass Galderma oder Sun Pharma hier noch nicht längst zugeschlagen haben. Da wir hier aber in einer konkreten Gefahr einer Übernahme sind, die mit anlaufenden US-Erfolgen von Tag zu Tag größer wird, muss es oberste Maxime des Vorstands sein, jetzt den Börsenkurs schnellstmöglich nach oben zu bringen, dass uns ein Übernehmer nicht zu billig schlucken kann. Da muss dann aus meiner Sicht evtl. auch mal der eigene Stolz oder Ehrgeiz an einer kostenträchtigen Weiterentwicklung von Ameluz hintanstehen, wenn dies weitere KEs erfordern würde. Denn es hilft uns doch alles nichts, wenn wir damit zwar sehr langfristig den größten Wert des Unternehmens schaffen, den langfristigen Wert aber gar nicht mehr selbst realisieren können, weil wir vorher (zu billig) übernommen worden sind. Hier muss aus meiner Sicht in den nächsten Monaten unbedingt ein Umdenken beim Management auftreten, sonst kann es hier in 2017 aus meiner Sicht ein böses Erwachen geben.

Ansonsten bitte nicht, da AIM-Listing 2.0 droht, also außer Spesen nichts gewesen.

Was Du in Deine Kostenschätzung evtl. auch noch einbauen müsstest, sind hoffentlich ca. 2-3 Mio. Euro für 700-1000 platzierte Lampen in 2017, die man wohl ohne große Gegenleistung vorfinanzieren muss. Oder sind das bei Dir die "weiteren Vermarktungskosten"?

Zum Break-Even: Ich habe inzwischen auch das Gefühl, dass dieser nicht vor 2018/2019 kommen wird. Aber nicht weil der US-Vertrieb nicht läuft, sondern weil Lübbert bei einem US-Erfolg dann sicher noch genug Forschungs-/Zulassungsprojekte in der Schublade hat, für die man wieder neues Geld ausgeben kann (BCC-USA, Gebärmutterhalskrebs, Warzen, Akne etc.). So steht's ja im Prinzip auch im Börsenprospekt, dass ein Break-Even auf absehbare Zeit nicht ersichtlich ist.

Das wäre aber eine aus meiner Sicht sehr unkluge Strategie, was man aus der Vergangenheit gelernt haben sollte: Wenn man jetzt schon wieder die nächste große KE für 2017 plant und ankündigt, gehen die ganzen Spielchen mit der Kursdrückerei auch bis zur nächsten KE in 2017 weiter, bis vielleicht irgendwann mal ein ernsthafter Interessent auftritt, der uns dann (immer noch viel zu billig) übernimmt.

Man muss dem Kapitalmarkt irgendwann mal glaubwürdig versichern, dass es keine KE mehr gibt, dass solche Kursdrückereien keinen Sinn mehr machen, der Kurs nach oben freigegeben ist und wenn dann tatsächlich ein Übernehmer kommt, dieser nicht von dem endlos tiefen Börsenkurs profitiert, weil alle Aktionäre zu lange gelitten haben und entnervt aufgeben.

Das gilt gerade in unserer Situation, bei der jederzeit eine Übernahme droht. Mich wundert es ohnehin, dass Galderma oder Sun Pharma hier noch nicht längst zugeschlagen haben. Da wir hier aber in einer konkreten Gefahr einer Übernahme sind, die mit anlaufenden US-Erfolgen von Tag zu Tag größer wird, muss es oberste Maxime des Vorstands sein, jetzt den Börsenkurs schnellstmöglich nach oben zu bringen, dass uns ein Übernehmer nicht zu billig schlucken kann. Da muss dann aus meiner Sicht evtl. auch mal der eigene Stolz oder Ehrgeiz an einer kostenträchtigen Weiterentwicklung von Ameluz hintanstehen, wenn dies weitere KEs erfordern würde. Denn es hilft uns doch alles nichts, wenn wir damit zwar sehr langfristig den größten Wert des Unternehmens schaffen, den langfristigen Wert aber gar nicht mehr selbst realisieren können, weil wir vorher (zu billig) übernommen worden sind. Hier muss aus meiner Sicht in den nächsten Monaten unbedingt ein Umdenken beim Management auftreten, sonst kann es hier in 2017 aus meiner Sicht ein böses Erwachen geben.

Owehh

Da um die 15 Mill abgesichert sind ist es schlussendlich egal ob ein Kleinanleger die KE mitgeht oder billiger an der Börse kauft.

Ich für meinen Teil warte das nächste Wochenende ab, ist der Kurs über 3 Euro werde ich die KE mitgehen ansonsten verzichte ich ganz auf eine Aufstockung, denn in diesem Fall ist Biofrontera einfach nicht attraktiv genug um nachhaltig zu steigen. Wenn man bedenkt dass all die guten Meldungen der letzten Zeit den Aktienkurs nicht nachhaltiger nach oben schnellen liess, ist eine gewisse Skepsis angebracht.

nach der KE wird sich weisen, wer von den derzeitigen Investoren gezeichnet oder vom Überzug provitiert haben. Dann lässt sich immerhin abschätzen was für Spiele bei der nächsten HV in punkto

genehmigtes Kapital anstehen.

Ich hoffe auf eine früzeitige Meldung dass die KE überzeichnet ist, das würde eine Entscheidung erleichtern.

Mein Gewinn derzeit beim Investement von Biofrontera beträgt zurzeit ungf. 50%. Manch einer kommt in Versuchung diesen glattzustellen und ich denke es sind nicht wenige, die im Moment in einer ähnlichen Situation stecken.

Deshalb kann es bei hohem Volumen durchaus zu einem Abgabedruck kommen bei dem man wieder billiger in die Aktie kommt.

soviel zu meiner KE Strategie

zu den Aussichten von Biofrontera habe ich mich schon ausgedrückt. Die kurzfristige Perspektive hängt so sehr von den jeweiligen Umständen ab, dass eine saubere Analyse nur sehr schwer möglich ist. Deshalb hat sich noch kein Analyst zu Wort gemeldet.

Gut möglich dass es zu Verzögerungen kommt, dann sind die guten Zahlen schnell mal über den Haufen geworfen. Ich für meinen Teil rechne noch mit einer weiteren Finanzierungsrunde (vielleicht nur mit dem vorhandenen bedingten Kapital) und einem verzögerten Break-even 2 Halbjahr 2018.

Vielleicht bin ich nun etwas zu pessimistisch aber ich habe mir den Börsenprospekt durchgelesen und bin dabei auf viel "wenn und aber" gestossen!

Da um die 15 Mill abgesichert sind ist es schlussendlich egal ob ein Kleinanleger die KE mitgeht oder billiger an der Börse kauft.

Ich für meinen Teil warte das nächste Wochenende ab, ist der Kurs über 3 Euro werde ich die KE mitgehen ansonsten verzichte ich ganz auf eine Aufstockung, denn in diesem Fall ist Biofrontera einfach nicht attraktiv genug um nachhaltig zu steigen. Wenn man bedenkt dass all die guten Meldungen der letzten Zeit den Aktienkurs nicht nachhaltiger nach oben schnellen liess, ist eine gewisse Skepsis angebracht.

nach der KE wird sich weisen, wer von den derzeitigen Investoren gezeichnet oder vom Überzug provitiert haben. Dann lässt sich immerhin abschätzen was für Spiele bei der nächsten HV in punkto

genehmigtes Kapital anstehen.

Ich hoffe auf eine früzeitige Meldung dass die KE überzeichnet ist, das würde eine Entscheidung erleichtern.

Mein Gewinn derzeit beim Investement von Biofrontera beträgt zurzeit ungf. 50%. Manch einer kommt in Versuchung diesen glattzustellen und ich denke es sind nicht wenige, die im Moment in einer ähnlichen Situation stecken.

Deshalb kann es bei hohem Volumen durchaus zu einem Abgabedruck kommen bei dem man wieder billiger in die Aktie kommt.

soviel zu meiner KE Strategie

zu den Aussichten von Biofrontera habe ich mich schon ausgedrückt. Die kurzfristige Perspektive hängt so sehr von den jeweiligen Umständen ab, dass eine saubere Analyse nur sehr schwer möglich ist. Deshalb hat sich noch kein Analyst zu Wort gemeldet.

Gut möglich dass es zu Verzögerungen kommt, dann sind die guten Zahlen schnell mal über den Haufen geworfen. Ich für meinen Teil rechne noch mit einer weiteren Finanzierungsrunde (vielleicht nur mit dem vorhandenen bedingten Kapital) und einem verzögerten Break-even 2 Halbjahr 2018.

Vielleicht bin ich nun etwas zu pessimistisch aber ich habe mir den Börsenprospekt durchgelesen und bin dabei auf viel "wenn und aber" gestossen!

Antwort auf Beitrag Nr.: 53.631.159 von greenhorn1929 am 06.11.16 14:56:07Ich interpretiere den Satz so, dass im Januar ja die Anleihe fällig sein wird und daher die vorhandenen Mittel bis Dezember 2016 reichen, aber eben nicht mehr im Januar.

Die Aussage auf der HV 2016 war, dass in der zweiten Hälfte 2016 Biofrontera etwa 1 Mio pro Monat kostet. Da auf der letzten Telko die Guidance bestätigt wurde, habe ich 10 Mio LM - 6 Mio Verlust gerechnet.

"Ich persönlich rechne fest mit einer weiteren Kapitalerhöhung in 2017. Sei es auch nur für einen IPO an der NASDAQ. Aber wahrscheinlich wird man imA nochmals Geld brauchen. Das gebietet mE allein kaufmännisches Denken. Auf einen möglichen Break-Even auf den letzten Drücker - kurz bevor das Geld wieder ausgeht - zu setzen ist grob fahrlässig, allerdings bei Biofrontera durchaus gängige Praxis."

--> Da ist natürlich was dran.

Aber: Zum NASDAQ-Listing habe ich eigentlich auch eine klare Meinung. Auf der vorletzten HV stand die Aussage im Raum, dass man das Listing v.a. braucht, um qualifiziertes Personal in den USA zu finden. Sollten nicht Vereinbarungen mit den bereits eingestellten MA entgegegenstehen, wäre ein teures Listing hinfällig.

Auch sehe ich nicht inwiefern ein Listing den Kurs treiben sollte. Oder bewerten die Kleinanleger in den USA Biofrontera anders als in der EU?

Naja. Bevor dies kommen sollte würde ich gerne im Detail die TCO für so ein Unterfangen wissen und in dem Zusammenhang gerne fragen, ob dieses Geld nicht wertsteigender in z.B. Forschung, Zulassungen ode Marketing eingesetzt werden kannn. Oder wie sieht Ihr das???

Die Aussage auf der HV 2016 war, dass in der zweiten Hälfte 2016 Biofrontera etwa 1 Mio pro Monat kostet. Da auf der letzten Telko die Guidance bestätigt wurde, habe ich 10 Mio LM - 6 Mio Verlust gerechnet.

"Ich persönlich rechne fest mit einer weiteren Kapitalerhöhung in 2017. Sei es auch nur für einen IPO an der NASDAQ. Aber wahrscheinlich wird man imA nochmals Geld brauchen. Das gebietet mE allein kaufmännisches Denken. Auf einen möglichen Break-Even auf den letzten Drücker - kurz bevor das Geld wieder ausgeht - zu setzen ist grob fahrlässig, allerdings bei Biofrontera durchaus gängige Praxis."

--> Da ist natürlich was dran.

Aber: Zum NASDAQ-Listing habe ich eigentlich auch eine klare Meinung. Auf der vorletzten HV stand die Aussage im Raum, dass man das Listing v.a. braucht, um qualifiziertes Personal in den USA zu finden. Sollten nicht Vereinbarungen mit den bereits eingestellten MA entgegegenstehen, wäre ein teures Listing hinfällig.

Auch sehe ich nicht inwiefern ein Listing den Kurs treiben sollte. Oder bewerten die Kleinanleger in den USA Biofrontera anders als in der EU?

Naja. Bevor dies kommen sollte würde ich gerne im Detail die TCO für so ein Unterfangen wissen und in dem Zusammenhang gerne fragen, ob dieses Geld nicht wertsteigender in z.B. Forschung, Zulassungen ode Marketing eingesetzt werden kannn. Oder wie sieht Ihr das???

Antwort auf Beitrag Nr.: 53.630.979 von Owehh am 06.11.16 13:59:55Sehr gute Analyse. Aber in einem Punkt muss ich dir widersprechen. Das aktuell vorhandene Kapital ist Ende 2016 wohl aufgebraucht. Aus dem Wertpapierprospekt S. 35

Das derzeitige Geschäftskapital wird nach derzeitiger Einschätzung

der Emittentin etwa ausreichen, den fälligen Zahlungsverpflichtungen

bis Dezember 2016 nachzukommen

Ich bin eigentlich auch davon ausgegangen das das aktuell vorhandene Kapital noch für 1-3 Monate in 2017 reicht. Dem ist wohl nicht so. Sind die Ausgaben stärker angestiegen?

Ich persönlich rechne fest mit einer weiteren Kapitalerhöhung in 2017. Sei es auch nur für einen IPO an der NASDAQ. Aber wahrscheinlich wird man imA nochmals Geld brauchen. Das gebietet mE allein kaufmännisches Denken. Auf einen möglichen Break-Even auf den letzten Drücker - kurz bevor das Geld wieder ausgeht - zu setzen ist grob fahrlässig, allerdings bei Biofrontera durchaus gängige Praxis.

Das derzeitige Geschäftskapital wird nach derzeitiger Einschätzung

der Emittentin etwa ausreichen, den fälligen Zahlungsverpflichtungen

bis Dezember 2016 nachzukommen

Ich bin eigentlich auch davon ausgegangen das das aktuell vorhandene Kapital noch für 1-3 Monate in 2017 reicht. Dem ist wohl nicht so. Sind die Ausgaben stärker angestiegen?

Ich persönlich rechne fest mit einer weiteren Kapitalerhöhung in 2017. Sei es auch nur für einen IPO an der NASDAQ. Aber wahrscheinlich wird man imA nochmals Geld brauchen. Das gebietet mE allein kaufmännisches Denken. Auf einen möglichen Break-Even auf den letzten Drücker - kurz bevor das Geld wieder ausgeht - zu setzen ist grob fahrlässig, allerdings bei Biofrontera durchaus gängige Praxis.

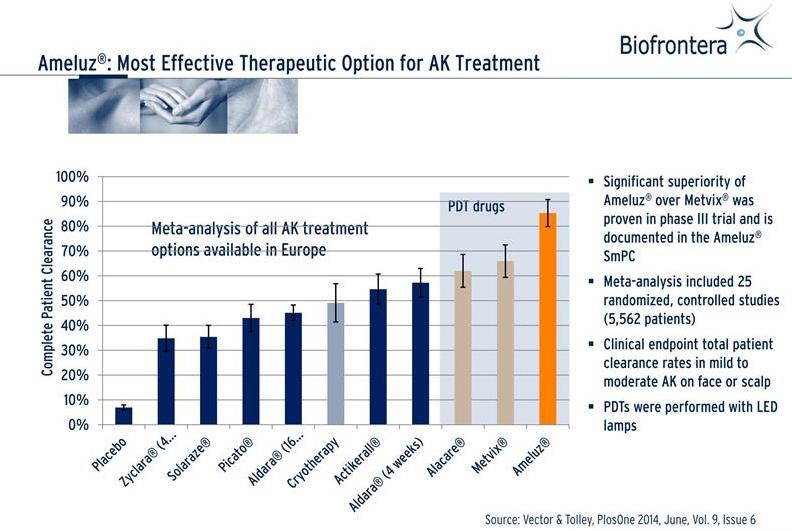

Ich tu mich gerade schwer zu analysieren, ob das Geld der derzeitigen Finanzierungsrunde reichen wird, um den Break-even zu durchschreiten und ob eine weiter Finazierungsrunde nötig sein wird. Warum? Es ist wahnsinnig schwer abzuschätzen, wie viel Marktnteil man in 2017 der Cyro in den USA abtrünnig machen kann. Hier die 2 entscheidenden Plots aus der Investorenpräs.

Deutlich bessere Wirksamkeit gegenüber Cyro:

Umsatz Cyro etwa 5 mal so hoch wie PDT in den USA:

Nimmt man nun an, dass der Umsatz AK-Behandlung mit Cyro etwa 500 Mio Euro beträgt, dann macht 1 % hin oder her, schon den Unterschied zwischen Gewinn oder Verlust aus. Dass ein gewisser Teil der Ärzte bei der Überlegenheit von PDT mit Ameluz gegenüber Cyro wechseln werden, steht für mich außer Frage. Aber wie viel werden es sein?

Eine eher konservative Schätzung der Umsätze in 2017 in €:

USA:

1 % Marktanteil von Cyro: 5 Mio

10 % AK-Marktanteil von DUSA: 10 Mio

EU (auch unter Annahme, dass Zulassung BCC die Umsätze konventionelle PDT anschiebt):

Spanien: 1,5 Mio

Deutschland: 3,5 Mio

Übrige EU (CH u. Israel): 1 Mio

BCC (Einplanung von Verzögerung): 1,5 Mio

Daylight PDT(Einplanung von Verzögerung): 0,5 Mio

Belixos: 0,5 Mio

Maruho Entwicklungsprojekt: 2 Mio

Ingesamt komme ich auf 25,5 Mio Euro Umsatz in 2017. Eines wird aber sofort klar: Es hängt alles vom Markteintritt in den USA ab und im weiteren zeitlichen Verlauf ob EU tatsächlich auf BCC und Daylight gewartet haben. ...ingesamt sollte die Schätzung aber wirklich sehr konservativ sein. Eigentlich erwarte ich mir von Dünwald und seinem TOP-Team ein wenig mehr.

Folgende große Kostenposten sollten in 2017 anfallen:

Umsatzkosten (25%): ca. 7,5 Mio

Kosten für Mitarbeiter (ca. 120 a im Schnitt 120k Euro Vollkosten): ca. 14,5 Mio

Übrige Kosten für V&V und F&E abgeleitet aus Fianzbericht H2016v + Maruho Anteil: 7 Mio

Weitere Vermarktungskosten USA: 3 Mio

Ingesamt dürfte das Jahr 2017 etwa 32 Mio Euro kosten und damit einen Verlust von 6,5 Mio Euro produzieren.

Hinzu kommen in den nächsten 14 Monaten noch ca. 13,5 Mio für die Anleiehen.

Am Ende des Jahres 2016 dürften etwa 4 Mio an liquiden Mitteln in der Kasse übrig bleiben zusammen mit den (hoffentlich) 19,5 Mio Euro aus der laufenden Finanzierungsrunde also 23,5 Mio an Mitteln.

....damit kommen ich nun endlich auf meine Ausgangsfrage zurück: Werden weitere Finanzierungsrunden nötig sein? Verluste in 2017 und Rückzahlung der Anleihe werden nach meiner Prognose 20 Mio verschlingen. Demgegenüber stehen 23,5 Mio an Mitteln. Da ich mit einer Durschschreitung des Break-even Ende 2017 rechne, dürfte das tatsächlich auf absehbare Zeit die letzte Finanzierungsrunde sein. Einziger Unsicherheitsfaktor dabei sind die Umsätze in den USA.

...ich für meinen Teil werde zeichnen oder billiger über die Börse kaufen. Es ist einfach zu verlockend, dass in den US doch ein paar mehr Prozente rausspringen und der Kurs überhaupt kein halten mehr kennt.

Dem Management kann man für die Arbeit der letzten Moante ein gutes Zeugniss ausstellen. ...es wurde eine echte Perspektive geschaffen, aus Biofrontera ein profitables Unternehmen zu machen. Vertrauen wurde zurückgewonnen. Ich bin mir sehr sicher, dass der Kurs das zeitnah einpreisen wird. ...wahrscheinlich nach der KE.

Beste Grüße!

Ich hoffe Ihr könnt damit was anfangen! ...die Analyse ist meine Grundlage, ob ich an der KE teilnehmen werde.

Deutlich bessere Wirksamkeit gegenüber Cyro:

Umsatz Cyro etwa 5 mal so hoch wie PDT in den USA:

Nimmt man nun an, dass der Umsatz AK-Behandlung mit Cyro etwa 500 Mio Euro beträgt, dann macht 1 % hin oder her, schon den Unterschied zwischen Gewinn oder Verlust aus. Dass ein gewisser Teil der Ärzte bei der Überlegenheit von PDT mit Ameluz gegenüber Cyro wechseln werden, steht für mich außer Frage. Aber wie viel werden es sein?

Eine eher konservative Schätzung der Umsätze in 2017 in €:

USA:

1 % Marktanteil von Cyro: 5 Mio

10 % AK-Marktanteil von DUSA: 10 Mio

EU (auch unter Annahme, dass Zulassung BCC die Umsätze konventionelle PDT anschiebt):

Spanien: 1,5 Mio

Deutschland: 3,5 Mio

Übrige EU (CH u. Israel): 1 Mio

BCC (Einplanung von Verzögerung): 1,5 Mio

Daylight PDT(Einplanung von Verzögerung): 0,5 Mio

Belixos: 0,5 Mio

Maruho Entwicklungsprojekt: 2 Mio

Ingesamt komme ich auf 25,5 Mio Euro Umsatz in 2017. Eines wird aber sofort klar: Es hängt alles vom Markteintritt in den USA ab und im weiteren zeitlichen Verlauf ob EU tatsächlich auf BCC und Daylight gewartet haben. ...ingesamt sollte die Schätzung aber wirklich sehr konservativ sein. Eigentlich erwarte ich mir von Dünwald und seinem TOP-Team ein wenig mehr.

Folgende große Kostenposten sollten in 2017 anfallen:

Umsatzkosten (25%): ca. 7,5 Mio

Kosten für Mitarbeiter (ca. 120 a im Schnitt 120k Euro Vollkosten): ca. 14,5 Mio

Übrige Kosten für V&V und F&E abgeleitet aus Fianzbericht H2016v + Maruho Anteil: 7 Mio

Weitere Vermarktungskosten USA: 3 Mio

Ingesamt dürfte das Jahr 2017 etwa 32 Mio Euro kosten und damit einen Verlust von 6,5 Mio Euro produzieren.

Hinzu kommen in den nächsten 14 Monaten noch ca. 13,5 Mio für die Anleiehen.

Am Ende des Jahres 2016 dürften etwa 4 Mio an liquiden Mitteln in der Kasse übrig bleiben zusammen mit den (hoffentlich) 19,5 Mio Euro aus der laufenden Finanzierungsrunde also 23,5 Mio an Mitteln.

....damit kommen ich nun endlich auf meine Ausgangsfrage zurück: Werden weitere Finanzierungsrunden nötig sein? Verluste in 2017 und Rückzahlung der Anleihe werden nach meiner Prognose 20 Mio verschlingen. Demgegenüber stehen 23,5 Mio an Mitteln. Da ich mit einer Durschschreitung des Break-even Ende 2017 rechne, dürfte das tatsächlich auf absehbare Zeit die letzte Finanzierungsrunde sein. Einziger Unsicherheitsfaktor dabei sind die Umsätze in den USA.

...ich für meinen Teil werde zeichnen oder billiger über die Börse kaufen. Es ist einfach zu verlockend, dass in den US doch ein paar mehr Prozente rausspringen und der Kurs überhaupt kein halten mehr kennt.

Dem Management kann man für die Arbeit der letzten Moante ein gutes Zeugniss ausstellen. ...es wurde eine echte Perspektive geschaffen, aus Biofrontera ein profitables Unternehmen zu machen. Vertrauen wurde zurückgewonnen. Ich bin mir sehr sicher, dass der Kurs das zeitnah einpreisen wird. ...wahrscheinlich nach der KE.

Beste Grüße!

Ich hoffe Ihr könnt damit was anfangen! ...die Analyse ist meine Grundlage, ob ich an der KE teilnehmen werde.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.630.544 von biene463 am 06.11.16 12:22:22Warum veröffentlicht BF eigentlich nicht welche Investoren die Maßnahme absichern ? Machen andere Unternehmen doch auch...

Es soll heißen:

3) Es wird ziemlich genau der Betrag von den Investoren abgesichert, der nicht von den Bezugsrechten von Maruho und Balaton umfasst ist.

3) Es wird ziemlich genau der Betrag von den Investoren abgesichert, der nicht von den Bezugsrechten von Maruho und Balaton umfasst ist.

Ich habe gerade noch einmal meine eigenen Argumente Revue passieren lassen, und bin jetzt für mich zu der Überzeugung gekommen, dass es sehr wahrscheinlich ist, dass entweder Balaton oder Maruho der Investor ist oder evtl. am Wahrscheinlichsten beide zusammen anteilig.

1) In der Vergangenheit war bei uns außer damals Maruho noch nie ein neuer Investor bereit, eine KE über dem Börsenkurs zu zeichnen/abzusichern.

2) Lübbert war sich vor 1-2 Monaten in dem Interview, wo er auf das belastbare Interesse von Investoren zum Zeichnungspreis von 3 Euro verwiesen hat, wohl sehr sicher, sonst hätte er das wohl kaum verlautbart. Auch der Zuwarten der KE bis zum November spricht dafür, dass er sich der Absicherung der KE zu 3 Euro sehr sicher war, denn andernfalls wäre das ein ganz heißes Spiel, wenn er bis November mit völlig neuen Investoren verhandelt hätte und ansonsten im alle des Scheiterns der Verhandlungen vor der Insolvenz stünde. Diese Coolheit traue ich Lübbert nicht zu, zumal er sich nicht gerade in einer Position der Stärke befunden hat. Außerdem hätten neue Investoren da mit Sicherheit den Preis der KE massiv gedrückt, weil sie sich in einer sehr starken Position gesehen hätten. Auch das spricht dafür, dass die Verhandlungen mit bereits Investierten geführt wurden, die im Falle eines Scheiterns auch sehr viel zu verlieren gehabt hätten (was für interessierte Neuinvestoren nicht gelten würde).

3) Es wird ziemlich genau der Betrag von den Investoren abgesichert, der nicht von den Bezugsrechten von Maruho und Biofrontera umfasst ist.

All dies spricht aus meiner Sicht dafür, dass Maruho oder Balaton die Investoren sind, der die KE absichert.

Das Wahrscheinlichste ist aber aus meiner aktuellen Sicht, das Maruho und Balaton gemeinsam anteilig die KE absichern.

Eine komplette Absicherung durch Balaton allein würde der Vorstand wohl kaum wollen und unterstützen und auch Maruho müsste sich langsam Sorgen um sein Investment und seine Kooperationen machen, wenn Balaton zu mächtig würde.

Eine komplette Zusicherung des gesamten Überbezugs von 5 Mio. Aktien an Maruho als Investor allein würde sicherlich wiederum Balaton nicht so toll finden, wenn sie nicht verwässert werden wollen (was wahrscheinlich ist). Das könnte evtl. massiven Ärger von Balaton geben, wenn der Vorstand Maruho im Vergleich zu Balaton bevorzugen würde.

Daher halte ich es inzwischen für das Wahrscheinlichste, dass sowohl Balaton als auch Maruho anteilig die Investoren sind. Das würde auch erklären, dass der Kurs derzeit nicht steigen soll.

1) In der Vergangenheit war bei uns außer damals Maruho noch nie ein neuer Investor bereit, eine KE über dem Börsenkurs zu zeichnen/abzusichern.

2) Lübbert war sich vor 1-2 Monaten in dem Interview, wo er auf das belastbare Interesse von Investoren zum Zeichnungspreis von 3 Euro verwiesen hat, wohl sehr sicher, sonst hätte er das wohl kaum verlautbart. Auch der Zuwarten der KE bis zum November spricht dafür, dass er sich der Absicherung der KE zu 3 Euro sehr sicher war, denn andernfalls wäre das ein ganz heißes Spiel, wenn er bis November mit völlig neuen Investoren verhandelt hätte und ansonsten im alle des Scheiterns der Verhandlungen vor der Insolvenz stünde. Diese Coolheit traue ich Lübbert nicht zu, zumal er sich nicht gerade in einer Position der Stärke befunden hat. Außerdem hätten neue Investoren da mit Sicherheit den Preis der KE massiv gedrückt, weil sie sich in einer sehr starken Position gesehen hätten. Auch das spricht dafür, dass die Verhandlungen mit bereits Investierten geführt wurden, die im Falle eines Scheiterns auch sehr viel zu verlieren gehabt hätten (was für interessierte Neuinvestoren nicht gelten würde).

3) Es wird ziemlich genau der Betrag von den Investoren abgesichert, der nicht von den Bezugsrechten von Maruho und Biofrontera umfasst ist.

All dies spricht aus meiner Sicht dafür, dass Maruho oder Balaton die Investoren sind, der die KE absichert.

Das Wahrscheinlichste ist aber aus meiner aktuellen Sicht, das Maruho und Balaton gemeinsam anteilig die KE absichern.

Eine komplette Absicherung durch Balaton allein würde der Vorstand wohl kaum wollen und unterstützen und auch Maruho müsste sich langsam Sorgen um sein Investment und seine Kooperationen machen, wenn Balaton zu mächtig würde.

Eine komplette Zusicherung des gesamten Überbezugs von 5 Mio. Aktien an Maruho als Investor allein würde sicherlich wiederum Balaton nicht so toll finden, wenn sie nicht verwässert werden wollen (was wahrscheinlich ist). Das könnte evtl. massiven Ärger von Balaton geben, wenn der Vorstand Maruho im Vergleich zu Balaton bevorzugen würde.

Daher halte ich es inzwischen für das Wahrscheinlichste, dass sowohl Balaton als auch Maruho anteilig die Investoren sind. Das würde auch erklären, dass der Kurs derzeit nicht steigen soll.

Eine Kurzfristprognose ist sehr schwierig .. ich lasse mich nicht darauf ein.

Bei der Mittelfristprognose bin ich sehr zuversichtlich, dass sich Biofrontera durchsetzt (2 Jahre)

Auf eine Langzeitprognose lasse ch mich nicht ein .. da bin ich mir nicht sicher ob es Biofrontera dann noch gibt.

nur meine Meinung

Bei der Mittelfristprognose bin ich sehr zuversichtlich, dass sich Biofrontera durchsetzt (2 Jahre)

Auf eine Langzeitprognose lasse ch mich nicht ein .. da bin ich mir nicht sicher ob es Biofrontera dann noch gibt.

nur meine Meinung

Antwort auf Beitrag Nr.: 53.630.358 von greenhorn1929 am 06.11.16 11:41:16Doch, ich glaube man könnte Investoren schon "bis zu" ca. 5 Mio. Aktien in Aussicht stellen, selbst wenn Maruho zeichnen würde. Denn bei den übrigen 1,7 Mio. Aktien, die nicht den Investoren in Aussicht gestellt worden sind, handelt es sich ziemlich genau um diejenigen Stücke, die vom BZR von Balaton und Maruho umfasst sind. Den Investoren wäre damit der gesamte Überbezug aller übrigen Aktionäre in Aussicht gestellt, sofern diese nicht zeichnen.

06.05.24 · 4investors · Biofrontera |

14.09.23 · IRW Press · Biofrontera |

21.06.23 · IRW Press · Biofrontera |

06.06.23 · IRW Press · Biofrontera |

11.05.23 · IRW Press · Biofrontera |