Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1379)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 13.05.24 07:58:08 von

neuester Beitrag 13.05.24 07:58:08 von

Beiträge: 42.589

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 98

Gesamt: 5.183.467

Gesamt: 5.183.467

Aktive User: 1

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,95

EUR

+1,06 %

+0,45 EUR

Letzter Kurs 09:29:24 L&S Exchange

Neuigkeiten

08.05.24 · dpa-AFX |

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 527,60 | +15,68 | |

| 4,6900 | +15,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5550 | -9,02 | |

| 0,6390 | -9,75 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 |

Beitrag zu dieser Diskussion schreiben

Neues von Almonty

Q2-Ergebnisse Almonty sind da. Trotz gesunkener Rohstoffpreise EPS für Q2 stabil. Halbjahres-EPS im Vorjahresvergleich versechsfacht, allerdings scheint es im Hj. Sondereffekte gegeben zu haben.https://seekingalpha.com/pr/17511307-almonty-achieves-positi…

Antwort auf Beitrag Nr.: 60.538.521 von Origineller_Name am 10.05.19 16:19:33Sind ja nicht 3 Ecken.

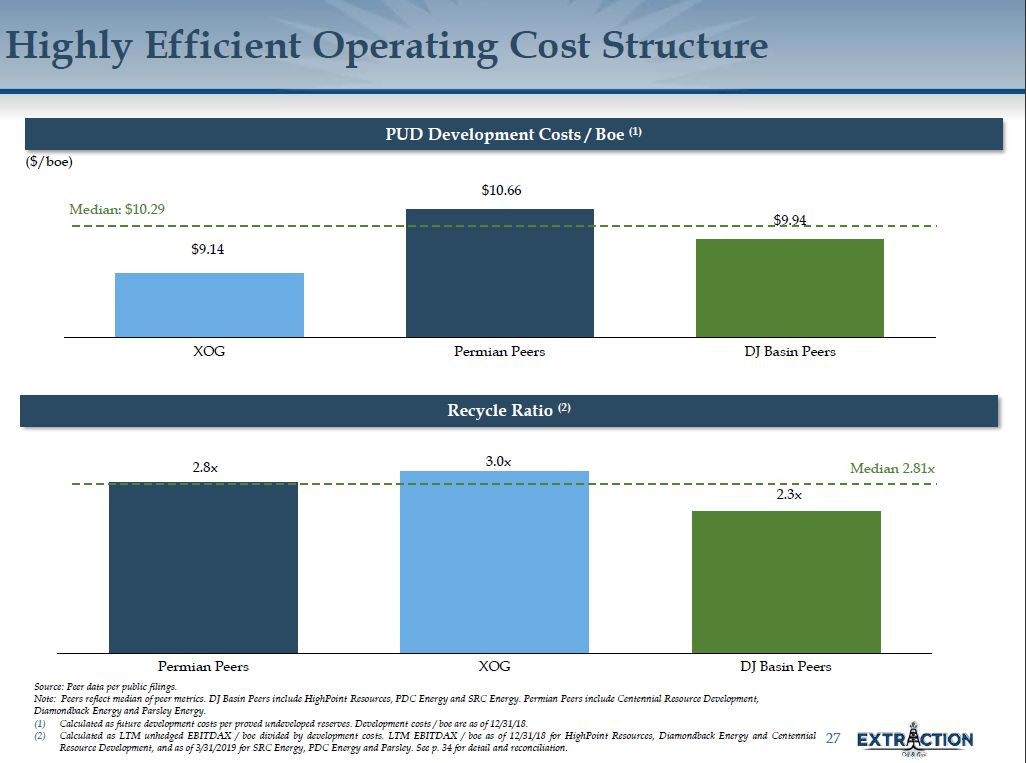

XOG schreibt es so, das ihre Förderkosten sogar geringer sind als die im Permian-Becken in Texas und anderer Förderer im DJ-Becken in Colorado:

Es scheint also nicht so zu sein, das alle Übernahmeinteressenten jetzt nur auf das Permia-Becken aus sind. Auch Anadarko fördert bereits seit 30 Jahren in Colorado. Occidental Petroleum will nach der Übernahme von Anadarko gleich das internationale Fördergeschäft für 8 Mrd. USD an Total weiterverkaufen - diese Gasfelder vor Westafrika (?) können also auch nicht so interessant sein.

Also könnte vllt. doch schon auch die Förderung in Colorado das Kerninteresse darstellen. Eben da wo auch die Elster Oil and Gas der DRAG sich an den m.W. XOG-Bohrungen beteiligt hat und sich laut dem Q1-Bericht in den kommenden Monaten auch im kleinen Umfang von ca. 5 Mio. USD ggf. weiter beteiligen wird.

XOG schreibt es so, das ihre Förderkosten sogar geringer sind als die im Permian-Becken in Texas und anderer Förderer im DJ-Becken in Colorado:

Es scheint also nicht so zu sein, das alle Übernahmeinteressenten jetzt nur auf das Permia-Becken aus sind. Auch Anadarko fördert bereits seit 30 Jahren in Colorado. Occidental Petroleum will nach der Übernahme von Anadarko gleich das internationale Fördergeschäft für 8 Mrd. USD an Total weiterverkaufen - diese Gasfelder vor Westafrika (?) können also auch nicht so interessant sein.

Also könnte vllt. doch schon auch die Förderung in Colorado das Kerninteresse darstellen. Eben da wo auch die Elster Oil and Gas der DRAG sich an den m.W. XOG-Bohrungen beteiligt hat und sich laut dem Q1-Bericht in den kommenden Monaten auch im kleinen Umfang von ca. 5 Mio. USD ggf. weiter beteiligen wird.

Antwort auf Beitrag Nr.: 60.538.137 von Wertefinder1 am 10.05.19 15:45:59Warum konstruierst Du denn immer über drei Ecken einen Zusammenhang mit der DRAG, nur um sie wertvoller erscheinen zu lassen, als sie ist? Bleib doch einfach mal bei den Fundamentaldaten.

Antwort auf Beitrag Nr.: 60.537.711 von Origineller_Name am 10.05.19 15:12:48Bei den US-Töchtern sehe ich die Möglichkeit schon. Kleinvieh macht bekanntlich auch Mist.

Aber stellt euch mal NOG als Übernahmekandidaten für einen größeren Player vor. Davon dürfte die DRAG ebenfalls ordentlich profitieren. Das Szenario scheint mir relativ wahrscheinlich, da NOG aus meiner Sicht dabei ist, sich durch verschiedene Zukäufe auf zu hübschen.

Am liebsten wäre mir ein lukrativer Verkauf von Cub Creek. Mit der Goldmine und der Wolframmine ist es ja schon mehrmals gelungen eher schwache Geschäftsteile vernünftig abzustoßen. Auch Hammer war ein gutes, wenn auch kleines Geschäft.

Aber stellt euch mal NOG als Übernahmekandidaten für einen größeren Player vor. Davon dürfte die DRAG ebenfalls ordentlich profitieren. Das Szenario scheint mir relativ wahrscheinlich, da NOG aus meiner Sicht dabei ist, sich durch verschiedene Zukäufe auf zu hübschen.

Am liebsten wäre mir ein lukrativer Verkauf von Cub Creek. Mit der Goldmine und der Wolframmine ist es ja schon mehrmals gelungen eher schwache Geschäftsteile vernünftig abzustoßen. Auch Hammer war ein gutes, wenn auch kleines Geschäft.

Antwort auf Beitrag Nr.: 60.536.850 von Origineller_Name am 10.05.19 13:57:06

NEIN! - Hatte ich doch schon geschrieben. Auch nicht die 4 Beteiligigungen der DRAG. Sondern schon bedeutend größere Firmen wie Extraction Oil and Gas. Die haben immerhin Förderanlagen für 4 Milliarden USD in der Bilanz stehen und offenbar ca. ein Viertel der Reserven, wenn ich mich da nicht verlesen habe. Das ist ja schon nicht wenig. Und über EOG ist doch die Deutsche Rohstoff AG mit einigen Bohrungen von XOG verbunden.

Zitat von Origineller_Name: "Wenn man dann aktuell gar nicht so kleine Wettbewerber mit ähnlicher oder vllt. sogar besserer Aufstellung nur für einen Teil der Strafgebühr aufkaufen kann, warum sollte man das nicht erwägen?"

-> Du meinst aber jetzt nicht wirklich die DRAG, oder?

NEIN! - Hatte ich doch schon geschrieben. Auch nicht die 4 Beteiligigungen der DRAG. Sondern schon bedeutend größere Firmen wie Extraction Oil and Gas. Die haben immerhin Förderanlagen für 4 Milliarden USD in der Bilanz stehen und offenbar ca. ein Viertel der Reserven, wenn ich mich da nicht verlesen habe. Das ist ja schon nicht wenig. Und über EOG ist doch die Deutsche Rohstoff AG mit einigen Bohrungen von XOG verbunden.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.537.711 von Origineller_Name am 10.05.19 15:12:48naja er schreibt auch bei XOG recht viel :9 von daher würde es passen, nun die MK von XOG ware aktuell bei 650 Mio ca.. gut die Schulden dazu noch gerechnet ist es ein Schnapps mehr

Antwort auf Beitrag Nr.: 60.537.198 von fatalis-neu am 10.05.19 14:29:13Jaja, schon klar. Worum es geht, ist aber etwas anderes. Und zwar, das Wertfinder sich völlig unrealistischen Träumen hin gibt.

Chevron hat letztes Jahr 158 Mrd. $ umgesetzt, die DRAG (oder natürlich gern auch: ihre US-Töchter) kommen dieses Jahr auf rund 50 Mio. $. Das sind 0,03 % des Chevron-Umsatz, und 0,4 % des Umsatzes von Chevrons Übernahmeziel Anadarko.

Die DRAG ist für Chevron, um es mal ganz klar zu sagen, ein Fliegenschiß.

Leider bringt Wertefinder häufig solche unrealistischen Szenarios (ich sag nur: WTI 400 $), und dadurch ist auch sein Blick auch die DRAG etwas ab der Realitäten. Und das ist so schade, weil er in diesem Forum die Person ist, die sich am intensivsten mit der Materie beschäftigt. Wenn er das ohne die rosa Brille machen würde, wie toll das wäre!

@OliverZ:

Falls er XOG meint, dann hätte er sich im Forum geirrt. Abgesehen davon dürfte es XOG ganz sicher nicht für 1 Mrd. Dollar geben - da müßte schon ein wenig mehr auf den Tisch gelegt werden.

Chevron hat letztes Jahr 158 Mrd. $ umgesetzt, die DRAG (oder natürlich gern auch: ihre US-Töchter) kommen dieses Jahr auf rund 50 Mio. $. Das sind 0,03 % des Chevron-Umsatz, und 0,4 % des Umsatzes von Chevrons Übernahmeziel Anadarko.

Die DRAG ist für Chevron, um es mal ganz klar zu sagen, ein Fliegenschiß.

Leider bringt Wertefinder häufig solche unrealistischen Szenarios (ich sag nur: WTI 400 $), und dadurch ist auch sein Blick auch die DRAG etwas ab der Realitäten. Und das ist so schade, weil er in diesem Forum die Person ist, die sich am intensivsten mit der Materie beschäftigt. Wenn er das ohne die rosa Brille machen würde, wie toll das wäre!

@OliverZ:

Falls er XOG meint, dann hätte er sich im Forum geirrt. Abgesehen davon dürfte es XOG ganz sicher nicht für 1 Mrd. Dollar geben - da müßte schon ein wenig mehr auf den Tisch gelegt werden.

Antwort auf Beitrag Nr.: 60.537.198 von fatalis-neu am 10.05.19 14:29:13naja die US-Töchter sind für so einen Riesen wie Chevron unter dem Radar

er meint wohl eher so Werte wie XOG

er meint wohl eher so Werte wie XOG

Antwort auf Beitrag Nr.: 60.536.850 von Origineller_Name am 10.05.19 13:57:06Nein, wird er nicht meinen. Eher die US-Töchter der DRAG.

Antwort auf Beitrag Nr.: 60.536.217 von Wertefinder1 am 10.05.19 13:02:19"Wenn man dann aktuell gar nicht so kleine Wettbewerber mit ähnlicher oder vllt. sogar besserer Aufstellung nur für einen Teil der Strafgebühr aufkaufen kann, warum sollte man das nicht erwägen?"

-> Du meinst aber jetzt nicht wirklich die DRAG, oder?

-> Du meinst aber jetzt nicht wirklich die DRAG, oder?

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |