Timburgs Langfristdepot - Start 2012 (Seite 2808)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 12.05.24 11:26:16 von

neuester Beitrag 12.05.24 11:26:16 von

Beiträge: 56.788

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 591

Gesamt: 7.782.553

Gesamt: 7.782.553

Aktive User: 3

ISIN: US2605661048 · WKN: CG3AA2

39.499,12

PKT

+0,28 %

+109,94 PKT

Letzter Kurs 10.05.24 TTMzero (USD)

Neuigkeiten

11:26 Uhr · Christoph Geyer |

11.05.24 · Robby's Elliottwellen |

10.05.24 · Redaktion dts |

10.05.24 · dpa-AFX |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.992.276 von Timburg am 20.10.17 15:24:17Mahlzeit,

Die "Esszimmerrenovierung" ist erfolgreich abgeschlossen, die Abschlussrechnung bezahlt , die noch bestehende Rückstellung wird nun aufgelöst, teils in Satellitenbetreiber - habe mein Minus bei SES gerade halbiert, Erstkauf war im Sep. 2016 noch für stolze 21,75 €.

, die noch bestehende Rückstellung wird nun aufgelöst, teils in Satellitenbetreiber - habe mein Minus bei SES gerade halbiert, Erstkauf war im Sep. 2016 noch für stolze 21,75 €.

Vom Rest wirds Badezimmer barrierefrei gestaltet - kann man ja nicht früh genug mit anfangen ... .

Nun hoch die Hände - Wochenende!

Viele Grüße aus der Raucherecke

Toto

+++ Arminia Bielefeld - Alles andere ist nur Fußball +++

Die "Esszimmerrenovierung" ist erfolgreich abgeschlossen, die Abschlussrechnung bezahlt

, die noch bestehende Rückstellung wird nun aufgelöst, teils in Satellitenbetreiber - habe mein Minus bei SES gerade halbiert, Erstkauf war im Sep. 2016 noch für stolze 21,75 €.

, die noch bestehende Rückstellung wird nun aufgelöst, teils in Satellitenbetreiber - habe mein Minus bei SES gerade halbiert, Erstkauf war im Sep. 2016 noch für stolze 21,75 €.Vom Rest wirds Badezimmer barrierefrei gestaltet - kann man ja nicht früh genug mit anfangen ... .

Nun hoch die Hände - Wochenende!

Viele Grüße aus der Raucherecke

Toto

+++ Arminia Bielefeld - Alles andere ist nur Fußball +++

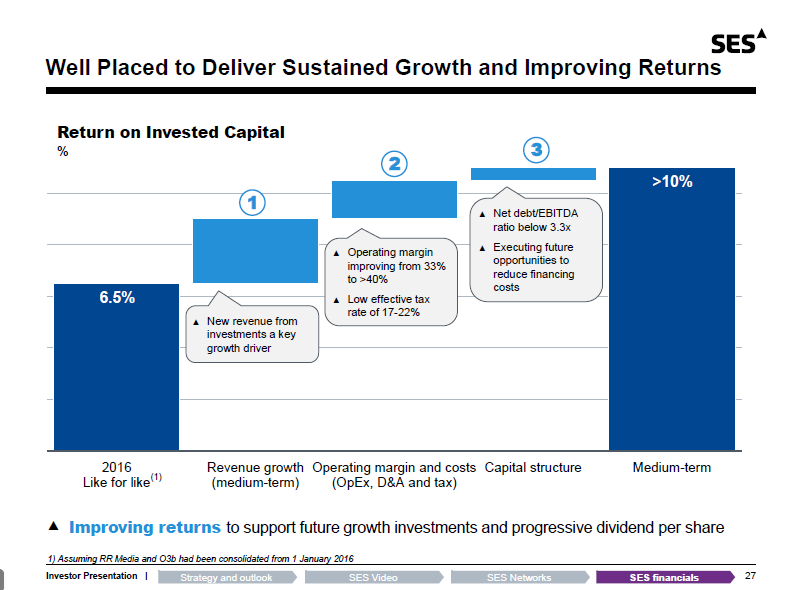

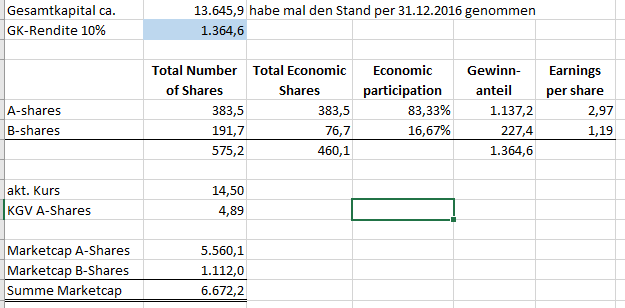

Antwort auf Beitrag Nr.: 56.040.897 von cd-kunde am 27.10.17 11:53:15Ich hab mal das medium term EPS gerechnet (vereinfacht mit nem GK-Stand per 31.12.2016) und den angepeilten 10% ROIC. Dies hier hab ich somit auch nicht ganz beachtet. So rechnet SES: ROIC = Net Operating Profit After Tax (NOPAT) divided by average of opening and closing shareholders’ equity plus Net Debt. Naja könnte man noch verfeinern.

Wie hast Du das EPS von 2,28 gerechnet? Ich komme auf Basis des GK per 31.12.2016 schon auf 2,97. Hab ich die A- und B-Shares Thematik korrekt abgebildet?

Wie hast Du das EPS von 2,28 gerechnet? Ich komme auf Basis des GK per 31.12.2016 schon auf 2,97. Hab ich die A- und B-Shares Thematik korrekt abgebildet?

Antwort auf Beitrag Nr.: 56.040.744 von Felix80 am 27.10.17 11:37:12

Habe es auf den ersten Blick auch nicht ganz verstanden.

Mir gefällt die "Trickserei" nicht so ganz. Das EK in der Bilanz ist inklusive Hybrid. Ohne, dass man es speziell ausweist. Bei NetDebt/EBITDA wird die Hybrid nur mit 50% gerechnet. Generell reden sie mir etwas zuviel über EBITDA und zu wenig über NetIncome. Die Aktienstruktur ist natürlich schon köstlich. Ich denke, dass das einige abschreckt. In den USA wäre das eine Pref.-Share. Dann hat man aber eine Garantie-Dividende. Sollte mal ein Übernahmeangebot (bspw. ist ja Google an Satelliten interessiert) kommen, dann wird man merken, dass man eine stimmrechtslose Aktie hat.

Fairerweise muss man natürlich sagen, dass sie immer geliefert haben. Aber TEVA hat ja auch Ratiopharm usw. clever gekauft und sich jetzt verhoben

Ich denke, dass einem der Kurs nicht wegläuft. Denn das Interessante sind m.E. eben die Aussichten durch die neuen Satelliten und das dauert noch etwas.

Zitat von Felix80: Vielen Dank! Kleine Erholung jetzt auf 14,50 EUR. Hab die Q3-Press-Release und Q3-Presentation gelesen. Verstehe nicht, wieso heute so Panik bei SES aufkommt. Margenverschlechterung im Q3 sind nicht schön, aber dass dies eine derartige Verkaufswelle auslöst...? Hab ich was überlesen?

Habe es auf den ersten Blick auch nicht ganz verstanden.

Mir gefällt die "Trickserei" nicht so ganz. Das EK in der Bilanz ist inklusive Hybrid. Ohne, dass man es speziell ausweist. Bei NetDebt/EBITDA wird die Hybrid nur mit 50% gerechnet. Generell reden sie mir etwas zuviel über EBITDA und zu wenig über NetIncome. Die Aktienstruktur ist natürlich schon köstlich. Ich denke, dass das einige abschreckt. In den USA wäre das eine Pref.-Share. Dann hat man aber eine Garantie-Dividende. Sollte mal ein Übernahmeangebot (bspw. ist ja Google an Satelliten interessiert) kommen, dann wird man merken, dass man eine stimmrechtslose Aktie hat.

Fairerweise muss man natürlich sagen, dass sie immer geliefert haben. Aber TEVA hat ja auch Ratiopharm usw. clever gekauft und sich jetzt verhoben

Ich denke, dass einem der Kurs nicht wegläuft. Denn das Interessante sind m.E. eben die Aussichten durch die neuen Satelliten und das dauert noch etwas.

Antwort auf Beitrag Nr.: 56.040.621 von cd-kunde am 27.10.17 11:25:09Vielen Dank! Kleine Erholung jetzt auf 14,50 EUR. Hab die Q3-Press-Release und Q3-Presentation gelesen. Verstehe nicht, wieso heute so Panik bei SES aufkommt. Margenverschlechterung im Q3 sind nicht schön, aber dass dies eine derartige Verkaufswelle auslöst...? Hab ich was überlesen?

Antwort auf Beitrag Nr.: 56.040.621 von cd-kunde am 27.10.17 11:25:09Im Endeffekt hat man bei SES natürlich auch das TEVA-Problem. Übernahme durch Schulden + Kapitalerhöhung. Die Schulden noch ziemlich teuer. Die längere Hybrid kostet 5,6% p.a. und steht derzeit bei 3,3%. Wenn O3b nicht liefert, dann ist es wie bei Teva

Hinzukommt noch, dass die Aktien ein seltsames Konstrukt sind. Sie sind ähnlich ADRs. Man darf nicht zur HV. ==> Ein Großteil der Aktien ist somit stimmrechtslos. Und das in einem Unternehmen, das eh schon A und B-Aktien hat. Wobei B-Aktien doppeltes Stimmrecht haben. Somit hält Luxemburg mit ihren B-Aktien 16,66% am Unternehmen aber um die 86% der Stimmen auf der HV.

Hinzukommt noch, dass die Aktien ein seltsames Konstrukt sind. Sie sind ähnlich ADRs. Man darf nicht zur HV. ==> Ein Großteil der Aktien ist somit stimmrechtslos. Und das in einem Unternehmen, das eh schon A und B-Aktien hat. Wobei B-Aktien doppeltes Stimmrecht haben. Somit hält Luxemburg mit ihren B-Aktien 16,66% am Unternehmen aber um die 86% der Stimmen auf der HV.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.040.351 von Felix80 am 27.10.17 10:58:29

Wenn du ihre Ziele anschaust >10% GK-Rendite dann kommst du mittelfristig auf 2,28 Euro/Aktie.

13,86 Euro waren schon verlockend. Aber ich will den Ami abwarten. Tippe mal, dass jetzt eine Erholung kommt und dann wird so ab 14-15 Uhr nochmal draufgeprügelt.

Kursmässig ist man jetzt auf 08/09er Niveau. Hat aber 8 statt 3 Euro Buchwert.

Der Umsatzanstieg durch die neuen Satelliten bis 2020 sollte einen FCF von 2 Euro je Aktie bringen können. Und SES schüttet ja viel aus.

M.E. sind das interessante Kurse, aber wenn die Börse dreht dann kommen noch viel interessantere Für Buy&Hold hab ich schon zwei Jahre nichts mehr gekauft.

Zitat von Felix80: Von welchen EPS für 2017 und 2018 gehst Du bei SES aus (unter Beachtung der A- und B-Shares)?

Wenn du ihre Ziele anschaust >10% GK-Rendite dann kommst du mittelfristig auf 2,28 Euro/Aktie.

13,86 Euro waren schon verlockend. Aber ich will den Ami abwarten. Tippe mal, dass jetzt eine Erholung kommt und dann wird so ab 14-15 Uhr nochmal draufgeprügelt.

Kursmässig ist man jetzt auf 08/09er Niveau. Hat aber 8 statt 3 Euro Buchwert.

Der Umsatzanstieg durch die neuen Satelliten bis 2020 sollte einen FCF von 2 Euro je Aktie bringen können. Und SES schüttet ja viel aus.

M.E. sind das interessante Kurse, aber wenn die Börse dreht dann kommen noch viel interessantere

Für Buy&Hold hab ich schon zwei Jahre nichts mehr gekauft.

Antwort auf Beitrag Nr.: 56.026.152 von Timburg am 25.10.17 19:07:33

Grüß Dich auch @Timburg,

pass' auf, dass es Dir nicht so geht wie dem Facebook-Girlie, welches mal groß und das nicht mal zum Achensee einlud und dann so ich das richtig erinnere auf 15k Kosten für den Polizeieinsatz sitzen blieb, weil >1000 Leute zu bändigen waren,

– Bekommst bm.

>> Und da wir mit Borregaard und Fuchs gleich 2 Vertreter der Spezialchemie unter Beschuss haben, hab ich mich heute von Balchem getrennt. <<

Überzeugender Verkaufsgrund,

>> ... Bringt keinen Mehrwert wenn man jahrelang nur meckert......IBM zu teuer........SES zu teuer...............Novo zu teuer................von solchen schwammigen Aussagen kann man an der Börse keinen einzigen Cent verdienen. <<

– BCPC ist doch auch zu teuer,

Ernst, komm' her ...:

Es ist schon ziemlich bezeichnend, wenn otc AMZN +7½ und MSFT »nur« 3½ % macht ... mit einer ~8x höheren Gewinnbewertung und inzwischen 3/4 market cap einer MSFT (die mit zudem einer ganz anderen Finanzsolidität).

– Womit ich aber nicht sage, dass MSFT mit einem derweil schon locker doppelt hohen p/e als vor gut 5y zu wenig bedacht wird.

AMZN verdient 3/4 mit ihrem 'AWS' und kam darüber zuletzt auf eine op. Konzernmarge von nicht mal 1 % (MSFT ~30 %), operativ verdiente AMZN -40 % yoy ... (MSFT +15 %) – Klar kostet es viel Geld, nun auch noch der gesamten Branche an die Wäsche zu wollen, die ob einem in der press release wahren Rattenschwanz an dahingehend kommunizierten 'highlights' darüber so langsam in negative Übereffizienz geschasst wird.

Und eine Prognose mit einer Spanne von >500 % (300 Mio - 1,65 Mrd) sollte sich mal ein anderes Unternehmen außer vlt. TSLA mal erlauben ...

Also, wenn web2.0, dann sollte man doch wirklich immer noch viel eher MSFT kaufen,

– Nochmal kurz ad Borregaard:

p/e ~15 bei einer nachwievor sehr guten Bilanz(zulieferung) und längerfr. keinen schlechteren als bisherigen Aussichten (vorausgesetzt, die chemischen Fachkräfte wandern nicht aus N aus, *g*) – nicht zu teuer,

Aber chartoptisch mit der dort anlegerungewohnten kfr. Vola noch out of order. Denke, das wird der 1. Teil eines guten W.

– Deren Einstandskostenrisiko was im letzten Quartal ja auch zu tragen kam kann man übrigens recht gut mit der S.C.A. hedgen.

---

>> [Aristokraten] ... Kommen die wirklich wieder ? Vor allem, kommen die alle wieder << [@Spielderspiele]

Im Kern ist, imho, auch diesbzgl. die Frage, inwieweit ein Topmanagement einen etwaigen Größenwahn in den Griff bekommt ... Bei R.B. bspw. verstehe ich nicht so recht die MJN-Aquise, bei HRL nicht deren back-to-the-roots wider des etablierten organic-Trends, bei Novartis nicht deren völlig überteuerte Alcon-Aquise, uswusf.

– Sehr guter blog vom alten Hasen 'Mr. Market', @Spielderspiele.

Schreibt aktuell übrigens auch auch zum aktuellen marktgedanklichen Umtrieb hier, was ich mit zeitadäquater Erfahrung als Faustregel zur technischen Markteinschätzung »on top« unterschreibe:

> ... Und wenn man schon zwei oder drei niedrigere Hochs hinter sich hat und es trotzdem weiter abwärts bröselt, dann sollte man bei dieser Gegenwartsbeschreibung mal vorsichtiger werden, als wenn der Markt gerade neue Hochs generiert. <

https://www.tichyseinblick.de/kolumnen/mr-market/wie-eine-to…

---

>> Die EZB ist jedenfalls wild entschlossen, die Märkte weiter zu fluten und den Euro zu drücken << [@minister.grasser]

– Aufgewärmt nach einer Schamfrist nach der Wahl in D ... Wer hätte das gedacht,

Zitat von Timburg: Grüß Dich, Investival

ich weiß ja dass der Thread lebt - mal mehr, mal weniger. Hab aber eine einzige Horrorvision: dass der Markt noch weitere 1-2 Jahre steigt und dann wirklich alle auf Sendepause gehn weil dann erst recht alles zu teuer ist.

Mal abgesehen davon - gute 95% bei WO ist in der Hand der Goldjünger, Crashpropheten, Wiki-Smallcap-Pusher und Daytrader. OK, die Politik lass ich mal auf der Seite. Wäre echt schade wenn man zu "normalen" Dividendenwerten immer weniger Lesestoff hat. Darum werde ich den Faden hier nicht einschlafen lassen, auch wenn es bei mir zeitlich auch oftmals ziemlich eng ist.

Aber wenn Du schon da bist - hat schon einer der Achensee-Tourer wegen dem Termin nachgefragt - darum hier mal so als Vorschlag für 2018: würde wie schon mal besprochen das Wochenende vom 31.05. bis 03.06. vorschlagen. Wobei ich nächstes Jahr einiges nachzuholen hab und wahrscheinlich auch noch 1-2 Tage dranhänge. Kann ja jeder mal in sich gehn und evtl. Gegenvorschläge machen. Eins ist natürlich gewiss: mein Geburtstag lässt sich nicht verschieben.

OK, back to Börse. Borregaard hat heute kein Anzeichen für Rebound gezeigt, charttechnisch denke ich auch ziemlich angeschlagen und die Position war nur paaar hundert € schwer. Ist bei mir also nicht nur paar Plätze nach hinten - sondern total aus dem Depot gerutscht.Mal schaun ob sich da ein besserer Ersatz für Norge findet (schau mir schon länger Orkla an, will aber erstmal die Sonderdividende abwarten). Finde NO sollte in einem Mini-Miniatur-Staatsfonds schon vertreten sein.

Und da wir mit Borregaard und Fuchs gleich 2 Vertreter der Spezialchemie unter Beschuss haben, hab ich mich heute von Balchem getrennt. Auf diesem KGV-Niveau find ich das Enttäuschungspotential einfach höher als einen positiven Überraschungseffekt. Will das Depot etwas "wetterfester"machen - kann mir z.B. eine Aufstockung der MüRü gut vorstellen.

Heute wenige Lichtblicke, einer davon aber Air Liquide. Welche ich ohne den Zuspruch von Matador wahrscheinlich auch schon lange nicht mehr hätte. War ja eine ganz zähe Angelegenheit die letzetn 2-3 Jahre. Mal schaun ob das der Wendepunkt ist:

http://www.finanznachrichten.de/nachrichten-2017-10/42044930…

Schönen Abend in die Runde

Timburg

Mal schaun ob sich da ein besserer Ersatz für Norge findet (schau mir schon länger Orkla an, will aber erstmal die Sonderdividende abwarten). Finde NO sollte in einem Mini-Miniatur-Staatsfonds schon vertreten sein.

Mal schaun ob sich da ein besserer Ersatz für Norge findet (schau mir schon länger Orkla an, will aber erstmal die Sonderdividende abwarten). Finde NO sollte in einem Mini-Miniatur-Staatsfonds schon vertreten sein. Grüß Dich auch @Timburg,

pass' auf, dass es Dir nicht so geht wie dem Facebook-Girlie, welches mal groß und das nicht mal zum Achensee einlud und dann so ich das richtig erinnere auf 15k Kosten für den Polizeieinsatz sitzen blieb, weil >1000 Leute zu bändigen waren,

– Bekommst bm.

>> Und da wir mit Borregaard und Fuchs gleich 2 Vertreter der Spezialchemie unter Beschuss haben, hab ich mich heute von Balchem getrennt. <<

Überzeugender Verkaufsgrund,

>> ... Bringt keinen Mehrwert wenn man jahrelang nur meckert......IBM zu teuer........SES zu teuer...............Novo zu teuer................von solchen schwammigen Aussagen kann man an der Börse keinen einzigen Cent verdienen. <<

– BCPC ist doch auch zu teuer,

Ernst, komm' her ...:

Es ist schon ziemlich bezeichnend, wenn otc AMZN +7½ und MSFT »nur« 3½ % macht ... mit einer ~8x höheren Gewinnbewertung und inzwischen 3/4 market cap einer MSFT (die mit zudem einer ganz anderen Finanzsolidität).

– Womit ich aber nicht sage, dass MSFT mit einem derweil schon locker doppelt hohen p/e als vor gut 5y zu wenig bedacht wird.

AMZN verdient 3/4 mit ihrem 'AWS' und kam darüber zuletzt auf eine op. Konzernmarge von nicht mal 1 % (MSFT ~30 %), operativ verdiente AMZN -40 % yoy ... (MSFT +15 %) – Klar kostet es viel Geld, nun auch noch der gesamten Branche an die Wäsche zu wollen, die ob einem in der press release wahren Rattenschwanz an dahingehend kommunizierten 'highlights' darüber so langsam in negative Übereffizienz geschasst wird.

Und eine Prognose mit einer Spanne von >500 % (300 Mio - 1,65 Mrd) sollte sich mal ein anderes Unternehmen außer vlt. TSLA mal erlauben ...

Also, wenn web2.0, dann sollte man doch wirklich immer noch viel eher MSFT kaufen,

– Nochmal kurz ad Borregaard:

p/e ~15 bei einer nachwievor sehr guten Bilanz(zulieferung) und längerfr. keinen schlechteren als bisherigen Aussichten (vorausgesetzt, die chemischen Fachkräfte wandern nicht aus N aus, *g*) – nicht zu teuer,

Aber chartoptisch mit der dort anlegerungewohnten kfr. Vola noch out of order. Denke, das wird der 1. Teil eines guten W.

– Deren Einstandskostenrisiko was im letzten Quartal ja auch zu tragen kam kann man übrigens recht gut mit der S.C.A. hedgen.

---

>> [Aristokraten] ... Kommen die wirklich wieder ? Vor allem, kommen die alle wieder << [@Spielderspiele]

Im Kern ist, imho, auch diesbzgl. die Frage, inwieweit ein Topmanagement einen etwaigen Größenwahn in den Griff bekommt ... Bei R.B. bspw. verstehe ich nicht so recht die MJN-Aquise, bei HRL nicht deren back-to-the-roots wider des etablierten organic-Trends, bei Novartis nicht deren völlig überteuerte Alcon-Aquise, uswusf.

– Sehr guter blog vom alten Hasen 'Mr. Market', @Spielderspiele.

Schreibt aktuell übrigens auch auch zum aktuellen marktgedanklichen Umtrieb hier, was ich mit zeitadäquater Erfahrung als Faustregel zur technischen Markteinschätzung »on top« unterschreibe:

> ... Und wenn man schon zwei oder drei niedrigere Hochs hinter sich hat und es trotzdem weiter abwärts bröselt, dann sollte man bei dieser Gegenwartsbeschreibung mal vorsichtiger werden, als wenn der Markt gerade neue Hochs generiert. <

https://www.tichyseinblick.de/kolumnen/mr-market/wie-eine-to…

---

>> Die EZB ist jedenfalls wild entschlossen, die Märkte weiter zu fluten und den Euro zu drücken << [@minister.grasser]

– Aufgewärmt nach einer Schamfrist nach der Wahl in D ... Wer hätte das gedacht,

Antwort auf Beitrag Nr.: 56.040.135 von cd-kunde am 27.10.17 10:35:00Von welchen EPS für 2017 und 2018 gehst Du bei SES aus (unter Beachtung der A- und B-Shares)?

Antwort auf Beitrag Nr.: 56.034.051 von Timburg am 26.10.17 16:36:32

Na super, dann steht es jetzt zwischen uns Beiden 1:1 Die Yara-Geschichte habe ich nämlich aufgrund Deines Threads mitgemacht (positiv!)

Hauptsache ich kriege keine bösen Sprüche, wenn Orkla jetzt demnächst die Südrichtung einnehmen sollte...

Zitat von Timburg: @Karittjaan

ab heute hast einen Mitstreiter bei Orkla.

Na super, dann steht es jetzt zwischen uns Beiden 1:1

Die Yara-Geschichte habe ich nämlich aufgrund Deines Threads mitgemacht (positiv!)Hauptsache ich kriege keine bösen Sprüche, wenn Orkla jetzt demnächst die Südrichtung einnehmen sollte...

SES jetzt bei 14,90 Euro ==> 9% Div-Rendite

Und der Ami ist noch garnicht aufgestanden.

Und der Ami ist noch garnicht aufgestanden.

11:26 Uhr · Christoph Geyer · DAX |

11.05.24 · Robby's Elliottwellen · DAX |

10.05.24 · Redaktion dts · Dow Jones |

10.05.24 · dpa-AFX · McDonald's |

10.05.24 · dpa-AFX · 3M |

10.05.24 · dpa-AFX · Münchener Rück |

10.05.24 · dpa-AFX · 3M |

10.05.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |