Aus Shop Apotheke Europe wird REDCARE PHARMACY AG (Seite 40)

eröffnet am 10.10.16 23:26:02 von

neuester Beitrag 18.05.24 14:08:47 von

neuester Beitrag 18.05.24 14:08:47 von

Beiträge: 1.744

ID: 1.239.609

ID: 1.239.609

Aufrufe heute: 123

Gesamt: 146.311

Gesamt: 146.311

Aktive User: 0

ISIN: NL0012044747 · WKN: A2AR94 · Symbol: RDC

109,10

EUR

-9,31 %

-11,20 EUR

Letzter Kurs 17.05.24 Tradegate

Neuigkeiten

| Redcare Pharmacy Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

09:40 Uhr · Sharedeals |

17.05.24 · dpa-AFX |

17.05.24 · Markus Weingran Anzeige |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 29,99 | +2.783,65 | |

| 10,000 | +100,00 | |

| 0,6276 | +99,24 | |

| 2,8900 | +97,95 | |

| 10,800 | +44,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,410 | -13,61 | |

| 45,20 | -14,72 | |

| 2,2200 | -16,23 | |

| 2,5570 | -16,80 | |

| 10,250 | -23,45 |

Beitrag zu dieser Diskussion schreiben

Lasst jetzt die Zittrigen raus🤣

Antwort auf Beitrag Nr.: 73.603.348 von Wetzer1 am 03.04.23 09:47:23

Bei 73 wird gekauft

Zitat von Wetzer1:Zitat von moneypulation: Sei mir nicht böse, dass ich auf dein Konglomerat an Argumenten, Börsenerfahrungen und Lebensweisheiten nicht im Detail eingehe. Fakt ist doch, dass der Laden seit Beginn noch nie Gewinn gemacht hat, noch nicht mal in der Pandemie (und das haben sogar die Läden, die ich aufgeführt habe). Das heißgeliebte Wort der Start-up-Szene "Skalierbarkeit" findet hier offensichtlich keine Anwendung, denn das Grundproblem bleibt die Marge. Jede Umsatzsteigerung wird mit höheren Kosten erzielt. Und wie ich schonmal schrieb: wo ist der Burggraben? was ist der USP von SAE? Meine Apo um die Ecke bietet mir 20% Rabatt auf freie Medis mit einer Kundenkarte und liefert same day nach hause.

Die Marge von Mediservice in der Schweiz mit E-Rezepten lag bei 2-3%. Warum sollte das in DE anders sein? Ich glaube sogar, dass der Kostendruck noch zunehmen wird. Und warum war gerade der Bereich der Rx in 2022 bei SAE rückläufig?

Ich bleibe dabei, ich sehe den Deal in der Schweiz negativ. Warum hat man nicht aus eigenen Mitteln das JV finanziert? So hat man wieder eine KE gemacht und dann noch 8% an der ganzen SAE abgegeben.

Und zum Thema Early Mover: freut mich für euch, wenn ihr genau am Tiefpunkt gekauft habt. Wenn man auf den Chart schaut, dürften die meisten aber tief unter Wasser sein.

Du sprichst mir aus der Seele, ein voller Kreppierer diese Aktie!!!

Bei 73 wird gekauft

Antwort auf Beitrag Nr.: 73.603.111 von moneypulation am 03.04.23 09:23:04

Du sprichst mir aus der Seele, ein voller Kreppierer diese Aktie!!!

Zitat von moneypulation: Sei mir nicht böse, dass ich auf dein Konglomerat an Argumenten, Börsenerfahrungen und Lebensweisheiten nicht im Detail eingehe. Fakt ist doch, dass der Laden seit Beginn noch nie Gewinn gemacht hat, noch nicht mal in der Pandemie (und das haben sogar die Läden, die ich aufgeführt habe). Das heißgeliebte Wort der Start-up-Szene "Skalierbarkeit" findet hier offensichtlich keine Anwendung, denn das Grundproblem bleibt die Marge. Jede Umsatzsteigerung wird mit höheren Kosten erzielt. Und wie ich schonmal schrieb: wo ist der Burggraben? was ist der USP von SAE? Meine Apo um die Ecke bietet mir 20% Rabatt auf freie Medis mit einer Kundenkarte und liefert same day nach hause.

Die Marge von Mediservice in der Schweiz mit E-Rezepten lag bei 2-3%. Warum sollte das in DE anders sein? Ich glaube sogar, dass der Kostendruck noch zunehmen wird. Und warum war gerade der Bereich der Rx in 2022 bei SAE rückläufig?

Ich bleibe dabei, ich sehe den Deal in der Schweiz negativ. Warum hat man nicht aus eigenen Mitteln das JV finanziert? So hat man wieder eine KE gemacht und dann noch 8% an der ganzen SAE abgegeben.

Und zum Thema Early Mover: freut mich für euch, wenn ihr genau am Tiefpunkt gekauft habt. Wenn man auf den Chart schaut, dürften die meisten aber tief unter Wasser sein.

Du sprichst mir aus der Seele, ein voller Kreppierer diese Aktie!!!

Antwort auf Beitrag Nr.: 73.602.400 von Kampfkater1969 am 03.04.23 05:48:33Sei mir nicht böse, dass ich auf dein Konglomerat an Argumenten, Börsenerfahrungen und Lebensweisheiten nicht im Detail eingehe. Fakt ist doch, dass der Laden seit Beginn noch nie Gewinn gemacht hat, noch nicht mal in der Pandemie (und das haben sogar die Läden, die ich aufgeführt habe). Das heißgeliebte Wort der Start-up-Szene "Skalierbarkeit" findet hier offensichtlich keine Anwendung, denn das Grundproblem bleibt die Marge. Jede Umsatzsteigerung wird mit höheren Kosten erzielt. Und wie ich schonmal schrieb: wo ist der Burggraben? was ist der USP von SAE? Meine Apo um die Ecke bietet mir 20% Rabatt auf freie Medis mit einer Kundenkarte und liefert same day nach hause.

Die Marge von Mediservice in der Schweiz mit E-Rezepten lag bei 2-3%. Warum sollte das in DE anders sein? Ich glaube sogar, dass der Kostendruck noch zunehmen wird. Und warum war gerade der Bereich der Rx in 2022 bei SAE rückläufig?

Ich bleibe dabei, ich sehe den Deal in der Schweiz negativ. Warum hat man nicht aus eigenen Mitteln das JV finanziert? So hat man wieder eine KE gemacht und dann noch 8% an der ganzen SAE abgegeben.

Und zum Thema Early Mover: freut mich für euch, wenn ihr genau am Tiefpunkt gekauft habt. Wenn man auf den Chart schaut, dürften die meisten aber tief unter Wasser sein.

Die Marge von Mediservice in der Schweiz mit E-Rezepten lag bei 2-3%. Warum sollte das in DE anders sein? Ich glaube sogar, dass der Kostendruck noch zunehmen wird. Und warum war gerade der Bereich der Rx in 2022 bei SAE rückläufig?

Ich bleibe dabei, ich sehe den Deal in der Schweiz negativ. Warum hat man nicht aus eigenen Mitteln das JV finanziert? So hat man wieder eine KE gemacht und dann noch 8% an der ganzen SAE abgegeben.

Und zum Thema Early Mover: freut mich für euch, wenn ihr genau am Tiefpunkt gekauft habt. Wenn man auf den Chart schaut, dürften die meisten aber tief unter Wasser sein.

Antwort auf Beitrag Nr.: 73.599.819 von moneypulation am 02.04.23 10:38:24Beachte bitte auch eine Weißheit......die alte und ältere Börsianer zu oft schon durchlebt haben.....Krisen kommen, Krisen gehen wieder, nur die Namen mal so, mal so....

Unsere Welt ändert sich immer, mal schneller, mal langsamer.....diese Aktie hier ist ein möglicher Trigger im Bereich "Gesundheit/Vorsorge"......denn auch im Handel gilt......Handel ist steter Wandel.

Und je nachdem wie tief man in die Zahlen sich verbuddelt....nicht nur hier, auch bei deiner benannten HelloFresh.....die Scalierungshebel könnten enorm werden, im gesamten Ablauf.....Beschaffung...Logistik.....Vertrieb.

Gerade die Zusatzgeschäfte, dass Drum Rum, abzugrasen, hat viel Potenzial......bedenke, wie viele Menschen, von Jung bis Alt, sich mit "Mittelchen" versuchen, zu optimieren....sind alles mögliche Stammkunden

Und gerade mit der Faulheit der Menschen kannst du beste Geschäfte machen, dazu schöne Incentives anbieten......miitels One Click an die Ware zu kommen oder über E-Rezepte.....monatlich sich wiederholende Beschaffungen abräumen.....Pillen für und gegen diese, jenes...Shakes fürs Abnehmen......

Klar kann eine Shop Apothele auch scheitern......aber das "Fell" wird in den nächsten Jahren signifikant verteilt werden.....ich sehe gute Chancen...sehe aber auch die Risiken...man sollte nie "blind" sein.....

Denn wir alle sollten in Demut verinnerlicht haben....sicher in dieser Sphäre ist nur eines.....alles Leben endet tödlich, reine Zeitfrage.....

Bei Aktien sollte keiner von Sicher plappern......wir können nur die möglichen Wahrscheinlichkeiten des Morgen werten, mit unserem Erkenntnisstand von Heute.

Wer Papiergeld hortet, auch in Versicherungen, hat an die Inflation schon massiver verloren....bei Aktien wie Shop Apotheke haben wir eine reelle Chance auf einen Mehrwert = Kaufkraftzuwachs.......

Ich in eigener Sache habe nun schon ein schönes Polster an Buchgewinnen.....aber nur die drei G bringen dir TENBAGGER aufwärts, Geld.....gute Gedanken...Geduld....

Und ich liebe TENBAGGER, hatte schon welche realisiert, habe stets welche im Buchgewinnstatus und habe auch stets eine mögliche Auswahl an Kandidaten im Rennen.

Dazu ist aber nötig, einzusteigen und auch durchzuhalten, wenn die große Masse noch ewige große Bedenken hat.......

DEnn wenn es die "BILD" titelt und auch Oma Trudi rein geht.....die Masse an Chancen schon im Kurs dann drin.

Early Mover........ist hart....weil die Masse unserer Menschen "Herdentiere" sind.......sieht man an der Börse oder auch in anderen Bereichen des Lebens (..."neuartiger Viurs..." etc.)

Unsere Welt ändert sich immer, mal schneller, mal langsamer.....diese Aktie hier ist ein möglicher Trigger im Bereich "Gesundheit/Vorsorge"......denn auch im Handel gilt......Handel ist steter Wandel.

Und je nachdem wie tief man in die Zahlen sich verbuddelt....nicht nur hier, auch bei deiner benannten HelloFresh.....die Scalierungshebel könnten enorm werden, im gesamten Ablauf.....Beschaffung...Logistik.....Vertrieb.

Gerade die Zusatzgeschäfte, dass Drum Rum, abzugrasen, hat viel Potenzial......bedenke, wie viele Menschen, von Jung bis Alt, sich mit "Mittelchen" versuchen, zu optimieren....sind alles mögliche Stammkunden

Und gerade mit der Faulheit der Menschen kannst du beste Geschäfte machen, dazu schöne Incentives anbieten......miitels One Click an die Ware zu kommen oder über E-Rezepte.....monatlich sich wiederholende Beschaffungen abräumen.....Pillen für und gegen diese, jenes...Shakes fürs Abnehmen......

Klar kann eine Shop Apothele auch scheitern......aber das "Fell" wird in den nächsten Jahren signifikant verteilt werden.....ich sehe gute Chancen...sehe aber auch die Risiken...man sollte nie "blind" sein.....

Denn wir alle sollten in Demut verinnerlicht haben....sicher in dieser Sphäre ist nur eines.....alles Leben endet tödlich, reine Zeitfrage.....

Bei Aktien sollte keiner von Sicher plappern......wir können nur die möglichen Wahrscheinlichkeiten des Morgen werten, mit unserem Erkenntnisstand von Heute.

Wer Papiergeld hortet, auch in Versicherungen, hat an die Inflation schon massiver verloren....bei Aktien wie Shop Apotheke haben wir eine reelle Chance auf einen Mehrwert = Kaufkraftzuwachs.......

Ich in eigener Sache habe nun schon ein schönes Polster an Buchgewinnen.....aber nur die drei G bringen dir TENBAGGER aufwärts, Geld.....gute Gedanken...Geduld....

Und ich liebe TENBAGGER, hatte schon welche realisiert, habe stets welche im Buchgewinnstatus und habe auch stets eine mögliche Auswahl an Kandidaten im Rennen.

Dazu ist aber nötig, einzusteigen und auch durchzuhalten, wenn die große Masse noch ewige große Bedenken hat.......

DEnn wenn es die "BILD" titelt und auch Oma Trudi rein geht.....die Masse an Chancen schon im Kurs dann drin.

Early Mover........ist hart....weil die Masse unserer Menschen "Herdentiere" sind.......sieht man an der Börse oder auch in anderen Bereichen des Lebens (..."neuartiger Viurs..." etc.)

Trading Spotlight

Antwort auf Beitrag Nr.: 73.599.819 von moneypulation am 02.04.23 10:38:24- Analysten: deren Kursziele genieße ich immer mit Vorsicht, aber ich lese mir die Reports durch. Auch mal die inital coverage, die gute Analysen über Markt und Wettbewerber geben (auch bei SAE von Barclays).

-Bewertung: 2022 hat alle Tech und vor allem Growth Werte hart getroffen und das liegt primär am Zinsumfeld. Klar wurden verlustmachende Geschäfte deutlich stärker getroffen. Das sind aber alles temporäre Einflüsse. Am Ende werden sich gute Geschäftsmodelle durchsetzen und verlustmachende und weniger gute Geschäftsmodelle untergehen. Da kann man jetzt nicht alle über einen Kamm scheren. SAE ist in einer defensiven Industrie - Medikamente sind nicht zyklisch, die Erstattungen laufen über die Krankenkassen (was die Umsatzstabilität erhöht), und nicht diskretionär (vom Kauf eines Pelotonbikes kann ich absehen, bei medis nicht).

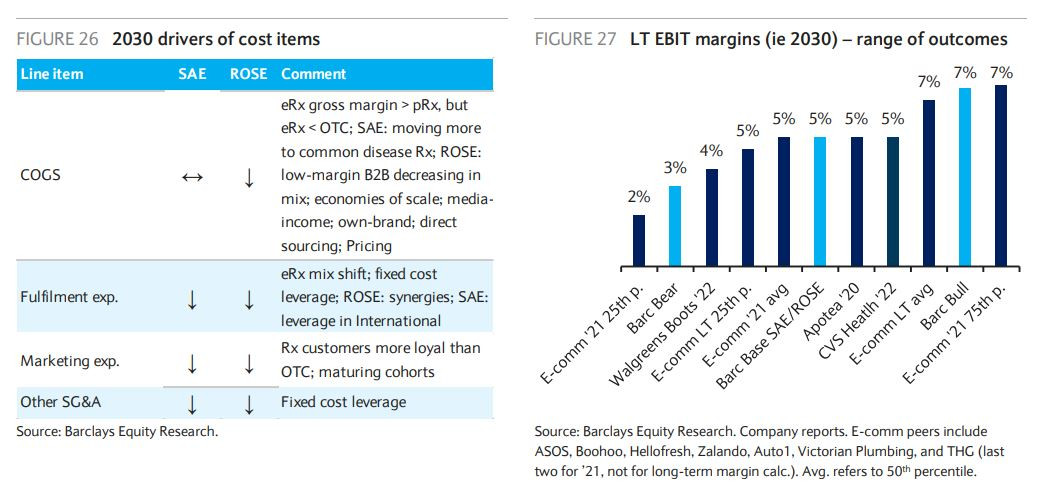

Ebit Marge von 5% werden bereits heute von Peers wie Apotea erreicht. Auch die durchschnittlichen e-commerce EBIT margen liegen dort. Siehe Analyse von Barclays. Das Amazon Argument von dir ist wieder so ne Sache. SAE befindet sich doch dort, wo Amazon vor Jahren stand. Deren Warengeschäft hat längst die Reife erreicht. Die Verluste dort resultieren aber aus Sonderabschreibungen, wenn ich mich nicht täusche. Für den Case hier reicht es erstmal aus, wenn man überhaupt in diese Reifephase kommt. Der Rx Markt in Deutschland ist c. 60mrd schwer. Für Europa kommen nochmal 85mrd Rx Markt hinzu. Wenn auch in Europe die Liberalisierung Fortschritte macht, kann der adressierbare Markt immens werden. Wie gesagt, der Wert hier bleibt spekulativ, aber gewissen Katalysatoren sind vorhanden.

Auch ganz interessant der Robotik Punkt, den Kampfkater machte.

Sehr aktuell von Apotea

https://www.mm-logistik.vogel.de/apotea-setzt-auf-roboterkom…

-Bewertung: 2022 hat alle Tech und vor allem Growth Werte hart getroffen und das liegt primär am Zinsumfeld. Klar wurden verlustmachende Geschäfte deutlich stärker getroffen. Das sind aber alles temporäre Einflüsse. Am Ende werden sich gute Geschäftsmodelle durchsetzen und verlustmachende und weniger gute Geschäftsmodelle untergehen. Da kann man jetzt nicht alle über einen Kamm scheren. SAE ist in einer defensiven Industrie - Medikamente sind nicht zyklisch, die Erstattungen laufen über die Krankenkassen (was die Umsatzstabilität erhöht), und nicht diskretionär (vom Kauf eines Pelotonbikes kann ich absehen, bei medis nicht).

Ebit Marge von 5% werden bereits heute von Peers wie Apotea erreicht. Auch die durchschnittlichen e-commerce EBIT margen liegen dort. Siehe Analyse von Barclays. Das Amazon Argument von dir ist wieder so ne Sache. SAE befindet sich doch dort, wo Amazon vor Jahren stand. Deren Warengeschäft hat längst die Reife erreicht. Die Verluste dort resultieren aber aus Sonderabschreibungen, wenn ich mich nicht täusche. Für den Case hier reicht es erstmal aus, wenn man überhaupt in diese Reifephase kommt. Der Rx Markt in Deutschland ist c. 60mrd schwer. Für Europa kommen nochmal 85mrd Rx Markt hinzu. Wenn auch in Europe die Liberalisierung Fortschritte macht, kann der adressierbare Markt immens werden. Wie gesagt, der Wert hier bleibt spekulativ, aber gewissen Katalysatoren sind vorhanden.

Auch ganz interessant der Robotik Punkt, den Kampfkater machte.

Sehr aktuell von Apotea

https://www.mm-logistik.vogel.de/apotea-setzt-auf-roboterkom…

Habe mir gerade den Call angehört. Insbesondere die Q&A-Section ist sehr interessant und aufschlussreich ...

Ich verstehe folgende Logik hinter dem Deal ...

Vorteile für Shop-Apotheke:

- Kurzfristige zusätzliche Umsätze durch Aufnahme der Galencia-Produkte in das eigene Sortiment

- Unterstützung bei der Bewerbung von Shop-Apotheke (?)

- Mittelfristig bessere Positionierung bei der Liberalisierung von OTC in der Schweiz (derzeit dürfen nur Medikamente versendet werden, die von einem Arzt verschrieben wurden!). Hier wurde als mögliches Datum 2025/26 genannt

- Mittel-/Langfristig Kooperation bei der Nutzung des Filialnetzes von Galenica (ca. 30% der Apotheken in der Schweiz), z.B. im Zusammenhang mit same day delivery

- Mittel-/Langfristig Aufbau von Know-how und Geschäftsbeziehungen im Bereich sepcialty pharmacy (Medikamente im Bereich seltener Krankheiten), was möglicher Weise auf andere Länder übertragen werden kann

Vorteile für Galenica

- Direktes Angebot eines pur online plays für preissensible Kunden gerade auch mit Blick auf die OTC-Liberalisierung neben den Hybridmodell der Amavita-Apotheken

- Signifikante Beteiligung an einem Unternehmen, dass von der zunehmenden Verschiebung von Umsätzen in den Online-Handel auch außerhalb der Schweiz profitiert

- Optisch besseres Margenprofil

Den ausgehandelten Preis halte ich für ausgewogen. Zwar ist das Sales-Multiple für Mediserv geringer als für ShopApotheke. Die Margen sind es aber auch. Hintergrund ist, dass im Specialty pharma Bereich fast ausschließlich sehr hochpreise Medikamente verkauft werden. Die Marge nach Umsatz ist dort zwar gering, der Deckungsbeitrag (und damit der Gewinn) pro Sendung auf der anderen Seite sehr hoch. Man darf sich also von der vermeintlich niedrigen Marge nicht blenden lassen.

Alles in allem sieht das nach einem gelungenen Deal aus, der Shop Apotheke weiterbringen wird. Der Kurssprung der Aktie ist nur folgerichtig.

Gruss,

Weinberg

Ich verstehe folgende Logik hinter dem Deal ...

Vorteile für Shop-Apotheke:

- Kurzfristige zusätzliche Umsätze durch Aufnahme der Galencia-Produkte in das eigene Sortiment

- Unterstützung bei der Bewerbung von Shop-Apotheke (?)

- Mittelfristig bessere Positionierung bei der Liberalisierung von OTC in der Schweiz (derzeit dürfen nur Medikamente versendet werden, die von einem Arzt verschrieben wurden!). Hier wurde als mögliches Datum 2025/26 genannt

- Mittel-/Langfristig Kooperation bei der Nutzung des Filialnetzes von Galenica (ca. 30% der Apotheken in der Schweiz), z.B. im Zusammenhang mit same day delivery

- Mittel-/Langfristig Aufbau von Know-how und Geschäftsbeziehungen im Bereich sepcialty pharmacy (Medikamente im Bereich seltener Krankheiten), was möglicher Weise auf andere Länder übertragen werden kann

Vorteile für Galenica

- Direktes Angebot eines pur online plays für preissensible Kunden gerade auch mit Blick auf die OTC-Liberalisierung neben den Hybridmodell der Amavita-Apotheken

- Signifikante Beteiligung an einem Unternehmen, dass von der zunehmenden Verschiebung von Umsätzen in den Online-Handel auch außerhalb der Schweiz profitiert

- Optisch besseres Margenprofil

Den ausgehandelten Preis halte ich für ausgewogen. Zwar ist das Sales-Multiple für Mediserv geringer als für ShopApotheke. Die Margen sind es aber auch. Hintergrund ist, dass im Specialty pharma Bereich fast ausschließlich sehr hochpreise Medikamente verkauft werden. Die Marge nach Umsatz ist dort zwar gering, der Deckungsbeitrag (und damit der Gewinn) pro Sendung auf der anderen Seite sehr hoch. Man darf sich also von der vermeintlich niedrigen Marge nicht blenden lassen.

Alles in allem sieht das nach einem gelungenen Deal aus, der Shop Apotheke weiterbringen wird. Der Kurssprung der Aktie ist nur folgerichtig.

Gruss,

Weinberg

Antwort auf Beitrag Nr.: 73.596.471 von JBelfort am 01.04.23 10:50:22Ok, bevor das jetzt hier zu einem Satz-gegen-Satz Duell hinausläuft, strecke ich die Waffen. Was ich sehe ist, und das sind Fakten, dass die ganzen Growth-Aktien in 2020/2021 einen dicken Schub hatten und seit 2022 extrem den Rückwärtsgang einlegen. SA, Delivery Hero, Uber, Lyft, Hello Fresh, Zoom, Peloton, Doordash, nur um ein paar zu nennen, leiden alle unter dem selben Problem: sie bekommen die Marge nicht auf ein profitables Maß. (ok, Zoom ist ein anderes Problem). Wenn du ehrlich bist musst du zugeben, das dass selbst bei Amazon der Fall. Der Laden schreibt nur über AWS stetig Gewinne, in der Corona Pandemie haben sie es in 2021 und 2022 geschafft auch mit dem Warengeschäft Geld zu verdienen, aber in 2023 drohen wieder Riesenverluste. Daher halte ich die Aussage: weil das Management hier 6% prognostiziert für nicht haltbar. Das haben die CEO´s der o.a. auch prognostiziert und heute sehen wir die Realtität.

SA´s Historie of Losses:

2016: Umsatz:177 mio, Loss 18 mio

2017: Umsatz: 283 mio, Loss 21 mio

2018: Umsatz: 539 mio, Loss 34 mio

2019: Umsatz 700 mio, Loss 36 mio

2020: Umsatz 1000 mio, Loss 16 mio

2021: Umsatz: 1000 mio, Loss 74 mio

2022: Umsatz 1200 mio, Loss 77 mio

Gesellschaftlich sind die fetten Jahre vorbei. Die Pandemie, der Krieg, die Inflation, die Energiekosten, die Zinsen. etc. wird die Leute dazubringen zu sparen. Die dringenden Meds werden von der Kasse bezahlt (hier wird die Marge keine 6-8% erreichen, schon gar nicht, wenn Mediservice in der Schweiz selbst nur 2-3% erreicht.) Und für die ganzen anderen Artikel geht man auf Apo-Discounter. Da bekommst du alles deutlich günstiger als bei SA.

Aber egal, die Zukunft kann niemand vorhersagen. Ich sehe sie für SA eher negativ, du positiv. Fair enough! Das der Kurs temporär weiter nach Norden läuft, würde ich gar nicht negieren, aber die Aktie ist jetzt schon brutal teuer! Und wer lange genug dabei ist, weiß warum Analysten was schreiben. Wess Brot ich ess, dess Lied ich sing.

GLTA

SA´s Historie of Losses:

2016: Umsatz:177 mio, Loss 18 mio

2017: Umsatz: 283 mio, Loss 21 mio

2018: Umsatz: 539 mio, Loss 34 mio

2019: Umsatz 700 mio, Loss 36 mio

2020: Umsatz 1000 mio, Loss 16 mio

2021: Umsatz: 1000 mio, Loss 74 mio

2022: Umsatz 1200 mio, Loss 77 mio

Gesellschaftlich sind die fetten Jahre vorbei. Die Pandemie, der Krieg, die Inflation, die Energiekosten, die Zinsen. etc. wird die Leute dazubringen zu sparen. Die dringenden Meds werden von der Kasse bezahlt (hier wird die Marge keine 6-8% erreichen, schon gar nicht, wenn Mediservice in der Schweiz selbst nur 2-3% erreicht.) Und für die ganzen anderen Artikel geht man auf Apo-Discounter. Da bekommst du alles deutlich günstiger als bei SA.

Aber egal, die Zukunft kann niemand vorhersagen. Ich sehe sie für SA eher negativ, du positiv. Fair enough! Das der Kurs temporär weiter nach Norden läuft, würde ich gar nicht negieren, aber die Aktie ist jetzt schon brutal teuer! Und wer lange genug dabei ist, weiß warum Analysten was schreiben. Wess Brot ich ess, dess Lied ich sing.

GLTA

Antwort auf Beitrag Nr.: 73.596.471 von JBelfort am 01.04.23 10:50:22Die Schweiz ein lukrativer Zielmarkt, wenn man es versteht, ihn zu bespielen. Kaufkraft und Vermögen dort enorm, auch die Perspektive, "Zusatzgeschäfte" zu machen, mit "nimm mich, ich verlängere und verschönere dein Leben".

Je nach Region dort bekommst du unter 100.000 Franken netto im Jahr noch Sozialleistungen........

Ich halte den Deal für gut.....ist jetzt kein Spitzendeal vor dem Herrn...aber mangels noch besserer Alternativen.......

Je nach Region dort bekommst du unter 100.000 Franken netto im Jahr noch Sozialleistungen........

Ich halte den Deal für gut.....ist jetzt kein Spitzendeal vor dem Herrn...aber mangels noch besserer Alternativen.......

Antwort auf Beitrag Nr.: 73.596.054 von moneypulation am 01.04.23 09:06:10Zwischen den Zeilen hast du den Swiss Deal als teuer hingestellt. So hab ich es gelesen.

Hier dein Conclusio

„Conclusio: Man verkauft sein schweizer Geschäft um dann in ein JV in eben der Schweiz zu gehen? Dafür gibt man insgesamt 1,6 Mio Aktien aus und gibt dann noch 8% an der ganzen Shop Apotheke ab? Und das für ein Unternehmen mit einer prognostizieren EBITDA-Marge von 2-3% beim Verkauf von ausschließlich RX-Verschreibungen? Man schönt damit die Bilanz, weil man die Zahlen von Mediservice konsolidieren kann, aber nur 50% Anteile hält. Und zu guten letzt reicht das noch nicht mal für eine Prognosenanhebung in 2023.“

Gezahlt wurden 0,4x Umsatz. SAE Umsatzmultiple liegt bei etwas über 1x. Jetzt heißt es selbst nachdenken.

Und der Punkt mit Bilanz beschönigen ist auch halb wahr. Was hat denn eine Onlineapotheke groß an Vermögensgegenständen? Außer Inventar wird da nicht viel sein. Und im Gewinn wird der 49% Anteil wieder abgezogen.

Was soll der Mist mit Glaskugel? 6% Ebit Marge ist die längerfristige Planung des Managements für Shop Apotheke. Weißt du das?

Für Ebitda kann man 2-3 Prozentpunkte drauflegen. Was du nicht verstehst; Wachstum kostet Geld um Kunden zu gewinnen. Die Kunden sind für gewöhnlich sehr loyal und amortisieren sich. Jeder Wachstumscase setzt darauf, die Kosten irgendwann überproportional senken zu können. War bei Amazon so und ist bei anderen online Playern nicht anders. Klar ist, das ist keine Industrie wo man 20% Margen sehen wird, dafür ist die Rohertragsmarge in der Tat zu gering. Die brauch ich für den Case hier aber auch nicht mit. Wenn die Umsätze in die Regionen kommen, an die ich glaube, reicht mir schon eine Bewertung mit 1x Umsatz

Hier dein Conclusio

„Conclusio: Man verkauft sein schweizer Geschäft um dann in ein JV in eben der Schweiz zu gehen? Dafür gibt man insgesamt 1,6 Mio Aktien aus und gibt dann noch 8% an der ganzen Shop Apotheke ab? Und das für ein Unternehmen mit einer prognostizieren EBITDA-Marge von 2-3% beim Verkauf von ausschließlich RX-Verschreibungen? Man schönt damit die Bilanz, weil man die Zahlen von Mediservice konsolidieren kann, aber nur 50% Anteile hält. Und zu guten letzt reicht das noch nicht mal für eine Prognosenanhebung in 2023.“

Gezahlt wurden 0,4x Umsatz. SAE Umsatzmultiple liegt bei etwas über 1x. Jetzt heißt es selbst nachdenken.

Und der Punkt mit Bilanz beschönigen ist auch halb wahr. Was hat denn eine Onlineapotheke groß an Vermögensgegenständen? Außer Inventar wird da nicht viel sein. Und im Gewinn wird der 49% Anteil wieder abgezogen.

Was soll der Mist mit Glaskugel? 6% Ebit Marge ist die längerfristige Planung des Managements für Shop Apotheke. Weißt du das?

Für Ebitda kann man 2-3 Prozentpunkte drauflegen. Was du nicht verstehst; Wachstum kostet Geld um Kunden zu gewinnen. Die Kunden sind für gewöhnlich sehr loyal und amortisieren sich. Jeder Wachstumscase setzt darauf, die Kosten irgendwann überproportional senken zu können. War bei Amazon so und ist bei anderen online Playern nicht anders. Klar ist, das ist keine Industrie wo man 20% Margen sehen wird, dafür ist die Rohertragsmarge in der Tat zu gering. Die brauch ich für den Case hier aber auch nicht mit. Wenn die Umsätze in die Regionen kommen, an die ich glaube, reicht mir schon eine Bewertung mit 1x Umsatz

09:40 Uhr · Sharedeals · Redcare Pharmacy |

17.05.24 · dpa-AFX · Deutsche Bank |

17.05.24 · wO Newsflash · Albemarle |

13.05.24 · wO Newsflash · Carl Zeiss Meditec |

08.05.24 · wO Newsflash · BMW |

06.05.24 · EQS Group AG · Redcare Pharmacy |

30.04.24 · Der Finanzinvestor · Evotec |