Mandelbrot Asset Management: bringt hohe Sophistication überhaupt etwas am Aktienmarkt? - 500 Beiträge pro Seite

eröffnet am 30.06.17 02:19:39 von

neuester Beitrag 21.11.19 22:36:58 von

neuester Beitrag 21.11.19 22:36:58 von

Beiträge: 180

ID: 1.256.297

ID: 1.256.297

Aufrufe heute: 0

Gesamt: 10.362

Gesamt: 10.362

Aktive User: 0

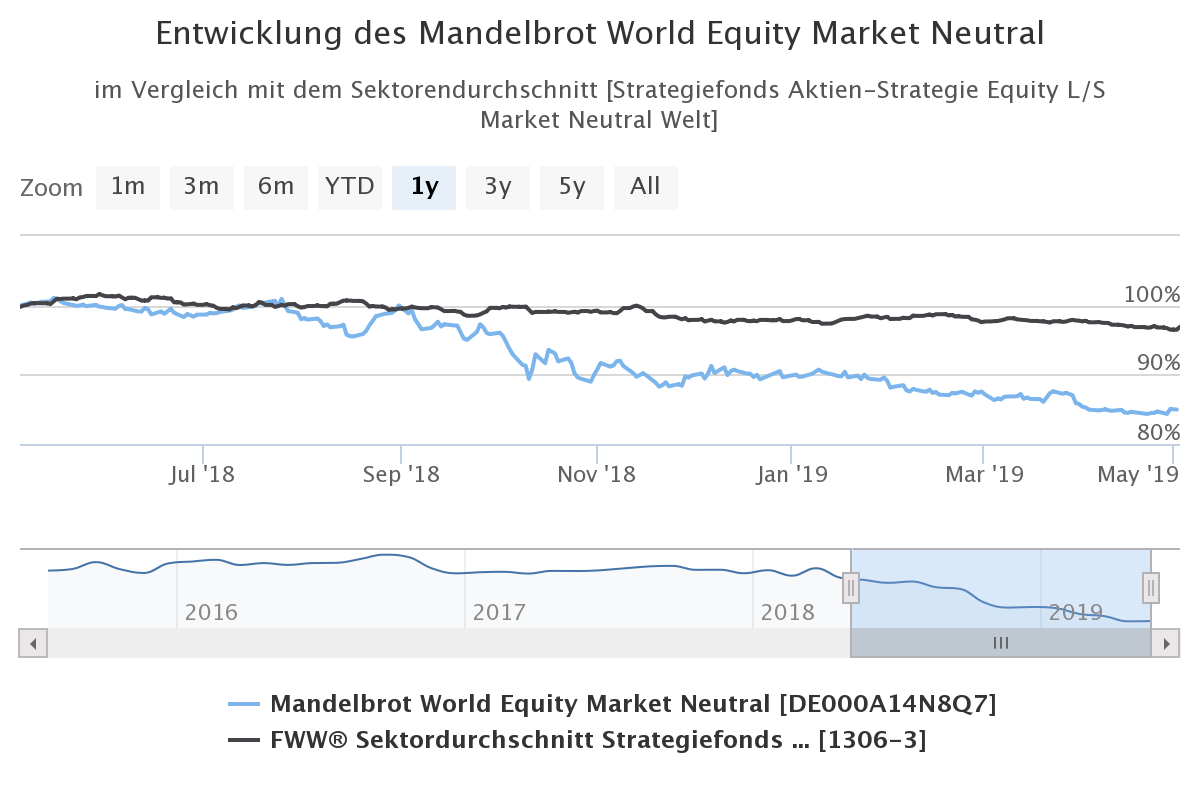

ISIN: DE000A14N8Q7 · WKN: A14N8Q

77,00

EUR

-3,28 %

-2,61 EUR

Letzter Kurs 31.10.19 KAG Kurs

Handeln Sie jetzt den Fonds Mandelbrot World ... ohne Ausgabeaufschlag! jetzt Informieren

Werte aus der Branche Sonstige

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8150 | +33,61 | |

| 12,080 | +10,02 | |

| 19.000,00 | +9,83 | |

| 91,50 | +7,65 | |

| 6,1500 | +6,03 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 73,08 | -4,96 | |

| 46,65 | -6,33 | |

| 2,2500 | -6,64 | |

| 2,3000 | -8,00 | |

| 15,500 | -8,88 |

Zu diesem Thema bin ich einerseits gekommen durch diesen unterhaltsamen Thread:

https://www.wallstreet-online.de/diskussion/1210025-1-10/god…" target="_blank" rel="nofollow ugc noopener">https://www.wallstreet-online.de/diskussion/1210025-1-10/god…

zum Dirk Müller Fonds, bei dem die Fonds-Performance regelrecht und nachweislich zerlegt wird.

Nun, hier ist die Motivation eine andere, wenn auch der Thesentenor derselbe ist: ein mutmasslich nicht-performanter Aktien-Fonds.

Zunächst geht es um diesen Fonds mit Auflagedatum 20.07.2015:

https://www.wallstreet-online.de/fonds/mandelbrot-market-neu…

Also noch nicht sehr alt, aber alt genug, um einen ersten Eindruck gewinnen zu können.

Andererseits bin ich zu diesem Fonds gekommen, weil er auf meinen Investment-Spickzettel kam, nachdem ich diesen Artikel vom 12.01.2016 las: http://www.dasinvestment.com/fonds-perle-mandelbrot-market-n…

Ich war über das geballte Namedropping wie Eugene Fama und Benoît Mandelbrot, sowie das Anreissen von Themen wie:

- Marktneutralität

- Momentum-Effekt

- Fraktale und

- höhere Mathematik

..schon ziemlich erstaunt, dachte mir aber schon so beim Lesen: "Ob das mal gut geht?".

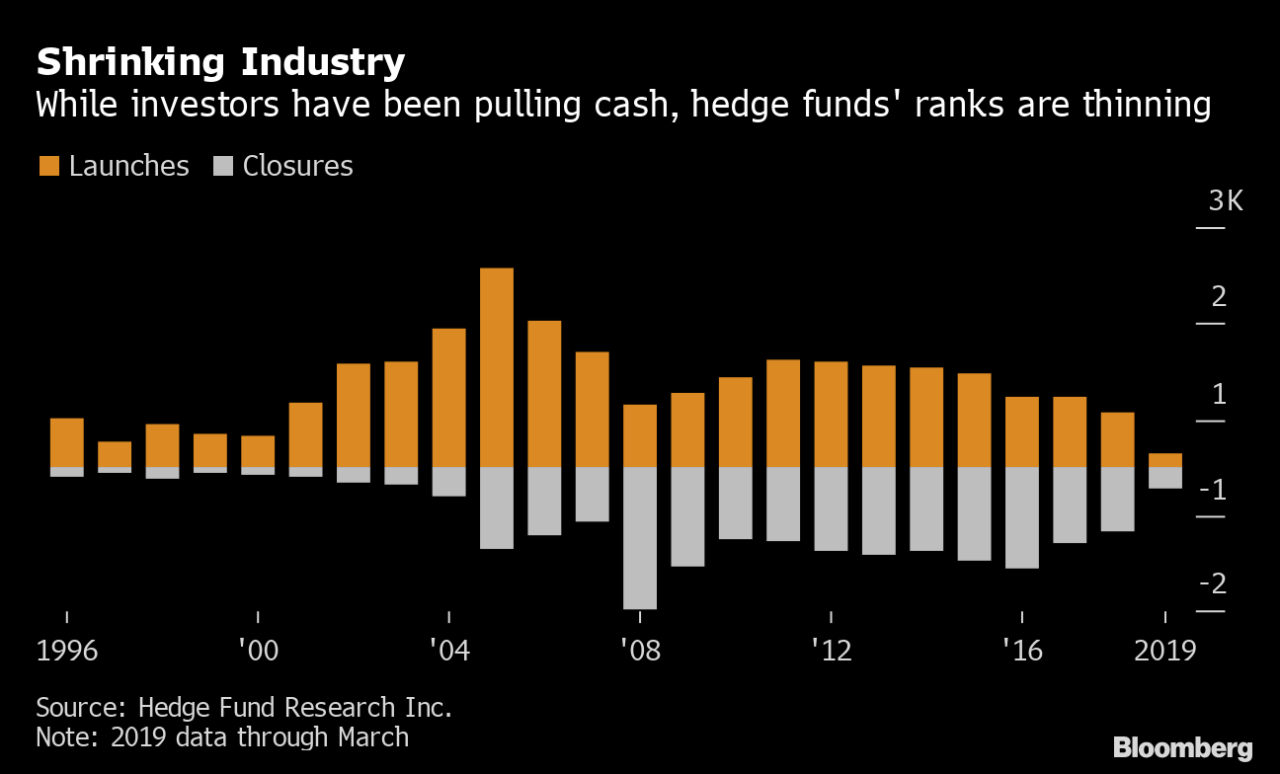

Schliesslich machen jedes Jahr in Deutschland Publikumsfonds auch wieder zu, von der Dynamik bei Hedge Funds, z.B. in den USA, ganz zu schweigen.

Bärenmärkte, wie nach 2001, lassen mitunter HUNDERTE von Publikumsfonds binnen eines Jahres wieder zumachen, und die laufende Welle an ETF's tut ihr übriges. (Siehe z.B.: http://www.manager-magazin.de/finanzen/artikel/a-296971.html).

Es kann also durchaus sein, dass der Mandelbrot Market Neutral Germany (DE000A14N8Q7), und andere Fonds dieses Asset Managers, lediglich mit dem derzeitigen Bullenmarkt zu tun haben, auch wenn der Artikelautor von 2015 von einem schwierigen Marktumfeld spricht ("...in einem äußerst turbulenten Marktumfeld im Sommer 2015 aufgelegt worden").

__

Ich hatte dann aber später das Gefühl, dass hier jemand sein Hobby, nämlich höhere und höchste Finanzmathematik, zu seiner Berufung gemacht hat. Möglich ist das, weil man eben an der derzeitigen Mittelzufluss-Welle partizipieren kann:

https://www.welt.de/wirtschaft/article152146658/Die-Deutsche…

An sich ja kein Problem. Aber hier geht es um Geld, und dann auch noch das Geld idR fremder Leute. Und unter Fama und Mandelbrot zu segeln (wissen die das eigentlich, bzw. die Nachfahren?), heisst ja, ein besonders gebildetes Publikum anzusprechen, oder solche Leute, die sich von den vorgestellten Konzepten (die sie wahrscheinlich überhaupt nicht richtig verstanden haben - was ich auch nicht tue) beeindrucken lassen. Zumindest nach Fonds-Auflage - noch.

[Disclosure: ich halte keinerlei Fondsanteile der Mandelbrot Asset Management, tat dies nie und habe es auch nicht vor.]

https://www.wallstreet-online.de/diskussion/1210025-1-10/god…" target="_blank" rel="nofollow ugc noopener">https://www.wallstreet-online.de/diskussion/1210025-1-10/god…

zum Dirk Müller Fonds, bei dem die Fonds-Performance regelrecht und nachweislich zerlegt wird.

Nun, hier ist die Motivation eine andere, wenn auch der Thesentenor derselbe ist: ein mutmasslich nicht-performanter Aktien-Fonds.

Zunächst geht es um diesen Fonds mit Auflagedatum 20.07.2015:

https://www.wallstreet-online.de/fonds/mandelbrot-market-neu…

Also noch nicht sehr alt, aber alt genug, um einen ersten Eindruck gewinnen zu können.

Andererseits bin ich zu diesem Fonds gekommen, weil er auf meinen Investment-Spickzettel kam, nachdem ich diesen Artikel vom 12.01.2016 las: http://www.dasinvestment.com/fonds-perle-mandelbrot-market-n…

Ich war über das geballte Namedropping wie Eugene Fama und Benoît Mandelbrot, sowie das Anreissen von Themen wie:

- Marktneutralität

- Momentum-Effekt

- Fraktale und

- höhere Mathematik

..schon ziemlich erstaunt, dachte mir aber schon so beim Lesen: "Ob das mal gut geht?".

Schliesslich machen jedes Jahr in Deutschland Publikumsfonds auch wieder zu, von der Dynamik bei Hedge Funds, z.B. in den USA, ganz zu schweigen.

Bärenmärkte, wie nach 2001, lassen mitunter HUNDERTE von Publikumsfonds binnen eines Jahres wieder zumachen, und die laufende Welle an ETF's tut ihr übriges. (Siehe z.B.: http://www.manager-magazin.de/finanzen/artikel/a-296971.html).

Es kann also durchaus sein, dass der Mandelbrot Market Neutral Germany (DE000A14N8Q7), und andere Fonds dieses Asset Managers, lediglich mit dem derzeitigen Bullenmarkt zu tun haben, auch wenn der Artikelautor von 2015 von einem schwierigen Marktumfeld spricht ("...in einem äußerst turbulenten Marktumfeld im Sommer 2015 aufgelegt worden").

__

Ich hatte dann aber später das Gefühl, dass hier jemand sein Hobby, nämlich höhere und höchste Finanzmathematik, zu seiner Berufung gemacht hat. Möglich ist das, weil man eben an der derzeitigen Mittelzufluss-Welle partizipieren kann:

https://www.welt.de/wirtschaft/article152146658/Die-Deutsche…

An sich ja kein Problem. Aber hier geht es um Geld, und dann auch noch das Geld idR fremder Leute. Und unter Fama und Mandelbrot zu segeln (wissen die das eigentlich, bzw. die Nachfahren?), heisst ja, ein besonders gebildetes Publikum anzusprechen, oder solche Leute, die sich von den vorgestellten Konzepten (die sie wahrscheinlich überhaupt nicht richtig verstanden haben - was ich auch nicht tue) beeindrucken lassen. Zumindest nach Fonds-Auflage - noch.

[Disclosure: ich halte keinerlei Fondsanteile der Mandelbrot Asset Management, tat dies nie und habe es auch nicht vor.]

Maximal 90 Zeichen für eine Thread-Überschrift

Mandelbrot Asset Management - oder bringt hohe "Sophistication" überhaupt etwas am Aktienm...sollte natürlich heissen:

Mandelbrot Asset Management - oder bringt hohe "Sophistication" überhaupt etwas am Aktienmarkt?

=> Threadheader sind auf 90 Zeichen beschränkt. Nun weiss ich es auch (hinterher).

=> Lösung:

Mandelbrot Asset Management: bringt hohe Sophistication überhaupt etwas am Aktienmarkt?

=> 87 Zeichen. Ich frag den Mod, ob er helfen kann.

Der Asset-Manager: Die Mandelbrot Asset Management GmbH

Hier ein paar Daten von der Home page:http://mandelbrot.de/

http://mandelbrot.de/impressum/

=>

Mandelbrot Asset Management GmbH

Helmut-Lederer-Straße 19

91056 Erlangen

Geschäftsführung: Dr. Wilhelm Berghorn

__

Hier ein paar Seiten (es gibt noch weitere), die wohl zum Selbstverständnis - und das hat es in sich - dieses Asset Managers von Bedeutung sind:

http://mandelbrot.de/mandelbrot/

http://mandelbrot.de/klassische-kapitalmarkttheorie/diskussi…

http://mandelbrot.de/momentum-effekt/

http://mandelbrot.de/trend-momentum/

http://mandelbrot.de/mandelbrot-und-momentum/

http://mandelbrot.de/implikationen/

Man beachte auch die eindrucksvolle Literaturliste unter vielen Seiten.

__

Ich hätte da noch zwei Tipps,

(falls Hr. Dr. Berghorn) mitliest:

von Andrew Lo (http://mitsloan.mit.edu/faculty-and-research/faculty-directo…) und A. Craig MacKinlay (https://fnce.wharton.upenn.edu/profile/acmack/):

(*) A Non-Random Walk Down Wall Street in der neuen Auflage von 2002: http://press.princeton.edu/titles/6558.html

..und das "Nachfolgewerk" von Andrew Lo alleine:

(**) Adaptive Markets: Financial Evolution at the Speed of Thought von 2017: http://press.princeton.edu/titles/10932.html

__

(*) manches gelesen und ausprobiert, aber nicht alles verstanden - toughes Buch. Dieses Buch wird übrigens in diesem Thread erwähnt: https://www.wallstreet-online.de/diskussion/500-beitraege/14… (***)

Es ist ein Klassiker geworden (was ja immer schwieriger geworden ist.)

(**) auf meiner Leseliste

__

(***) dieses Bonmot möchte ich mir dann doch nicht verkneifen: da steht vom user (inaktiv) moniac:

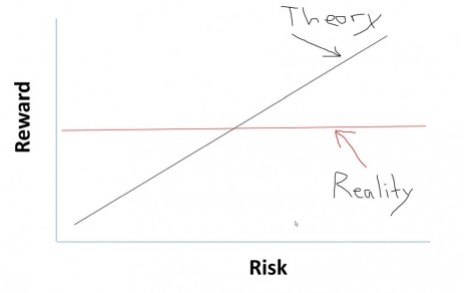

2: Jedes System, das den Markt schlagen will, faellt in eine der folgenden Kategorien:

...

- Hoeheres Risiko: An der Boerse gibt es natuerlich einen Trade-off zwischen Risiko und return. Riskantere Strategien bieten hoehere Ertraege.

...

Zu "Riskantere Strategien bieten hoehere Ertraege."

=> genau das stimmt nicht; heutzutage weiss "man", dass es noch nicht einmal eingeschränkt gilt (wobei es natürlich auf die Einschränkung ankommt). Ich komme vielleicht in diesem Thread indirekt darauf zu sprechen, mache es aber an dieser Stelle kurz mit (ich finde leider den Quellenlink in den Tiefen des IN's nicht mehr):

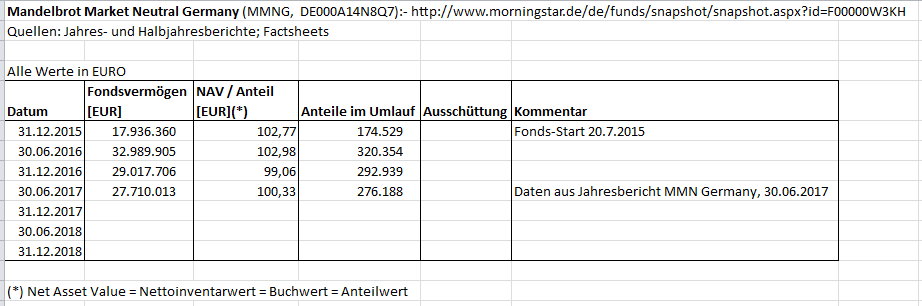

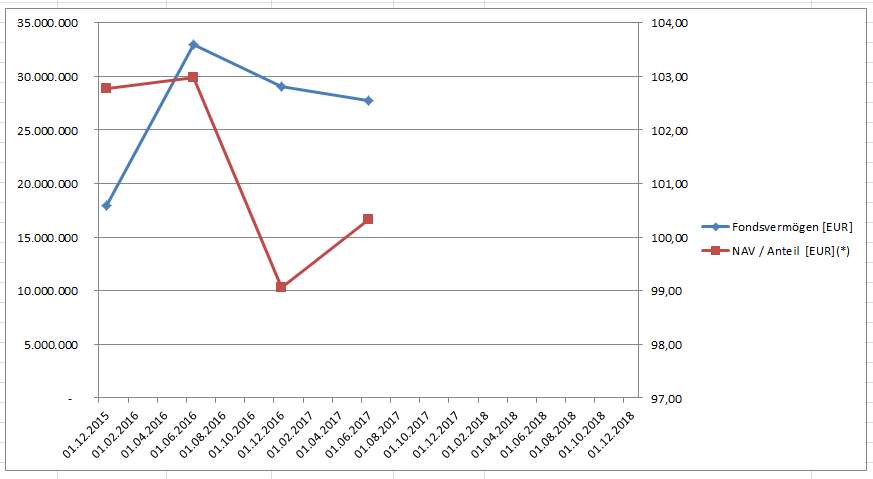

Die Fonds

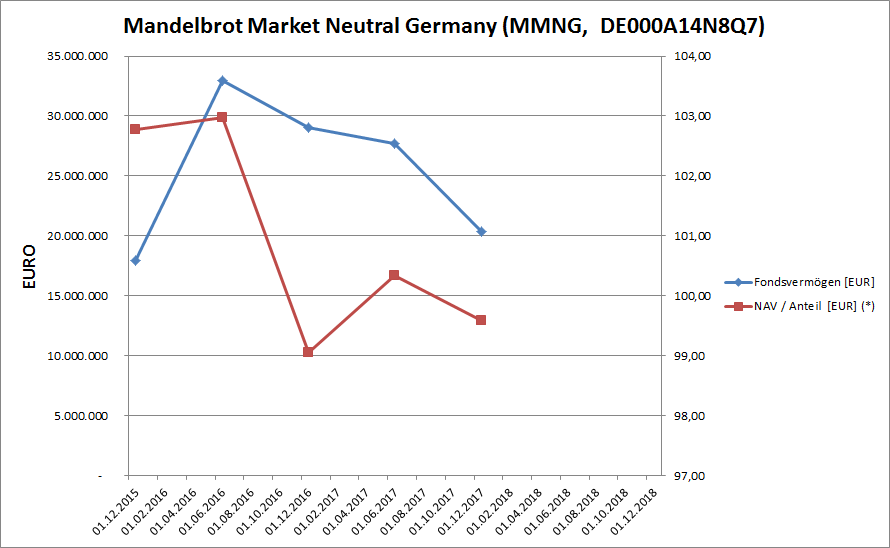

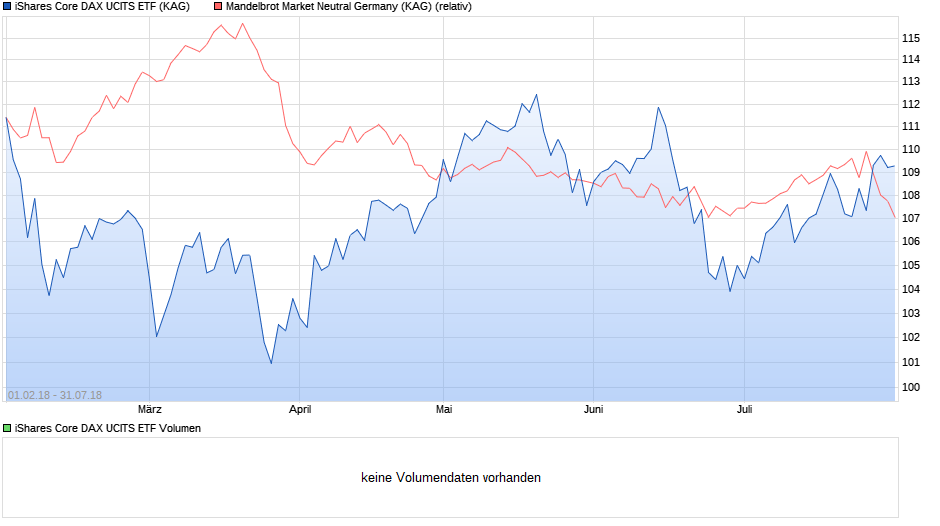

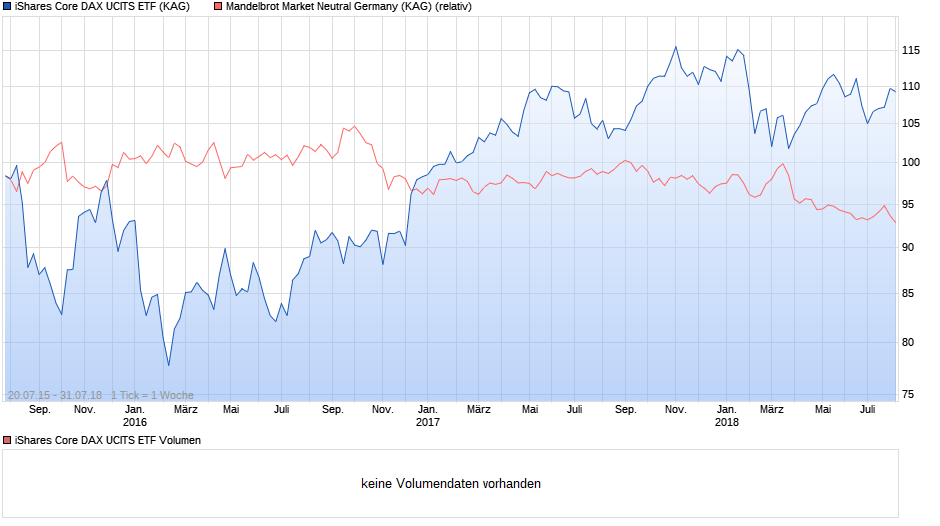

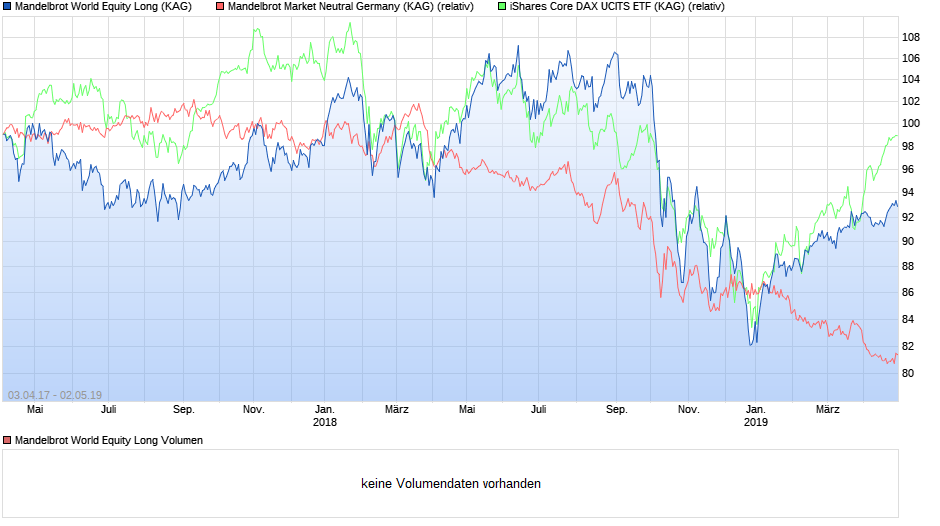

Z.Z. hat die Mandelbrot Asset Management diese drei Fonds am Laufen:(A) Mandelbrot Market Neutral Germany (DE000A14N8Q7) seit 20.07.2015:

http://mandelbrot.de/investment-strategien/mandelbrot-market…

=> ACHTUNG: ÜBERSCHRIFT UND EINLEITUNG passen z.Z. nicht zusammen. Klar ist aber, dass der weitere Text sich auf den Mandelbrot Market Neutral Germany beziehen muss.

(B) Mandelbrot Market Neutral US Technology (DE000A2AGM91) seit 04.07.2016:

http://mandelbrot.de/investment-strategien/mandelbrot-market…

(C) Mandelbrot Europe (DE000A2DHUE3) seit 03.04.2017:

http://mandelbrot.de/mandelbrot-europe/

=> ich konzentriere mich auf (A), weil es damit anfing, und er der älteste ist.

Ich hoffe, dass dieser Fonds auch noch lange durchhält. Es wäre schade sich damit auseinanderzusetzen und dann, im nächsten Bärenmarkt, ist das Ding vom Markt - und ich "müsste" gucken, was Hr. Dr. Berghorn (den ich nicht kenne) dann am dt. Kapitalmarkt macht.

Warum sage ich das?

=> vor vielen Jahren sagte mal ein Investment/Vermögens-Verwalter - Name vergessen, dass er sich keine Fonds anschaut; viel zu viele. Er schaut sich stattdessen die übersichtliche Anzahl der überdurchschnittlich guten Asset-/Fondsmanager in Deutschland an:

=> also, Menschen statt Produkte tracken - siehe Wikifolio -> zur (zufälligen) Performance vieler Wikifolios siehe hier: https://www.wallstreet-online.de/diskussion/500-beitraege/12…; einer der allerbesten WO-Threads.

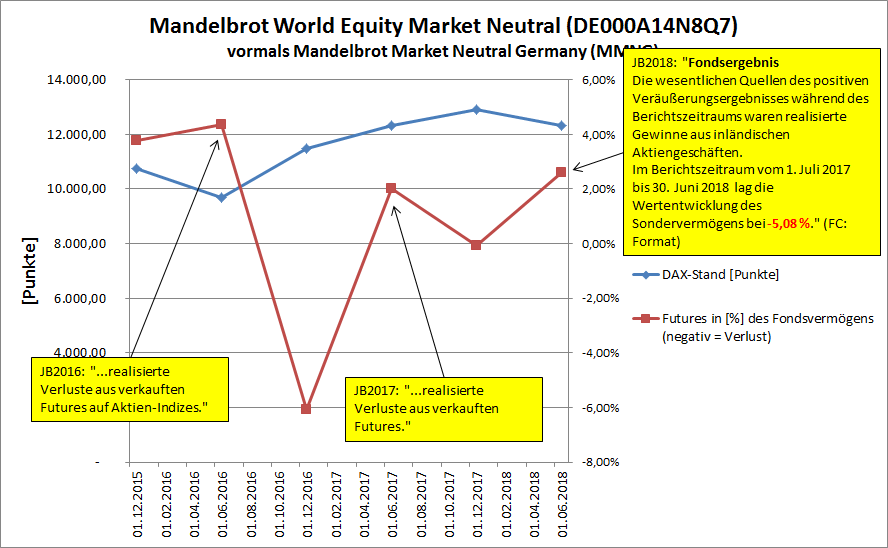

Mandelbrot Market Neutral Germany: Idee, Ziele, Setup und Verwendungsmöglichkeiten

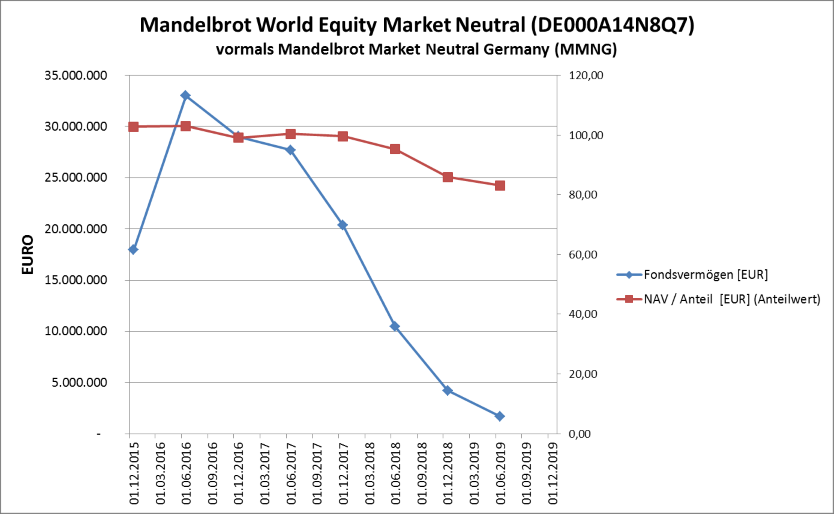

Alle Info's von der eigenen Home page und deren Dokumenten (auch im Bundesanzeiger: https://www.bundesanzeiger.de) - historisch und aktuell; beides ist wichtig.(Ich habe noch nicht alles ausgewertet. Dieser Fonds ist ein quantitatives Strategie- und Methodik-Monster.)

Idee:

- der Fonds Mandelbrot Market Neutral Germany (MMNG) fokussiert sich auf den Momentum-Effekt auf dem deutschen (Aktien-)Markt (FC)

- er konstruiert ein marktneutrales Portfolio

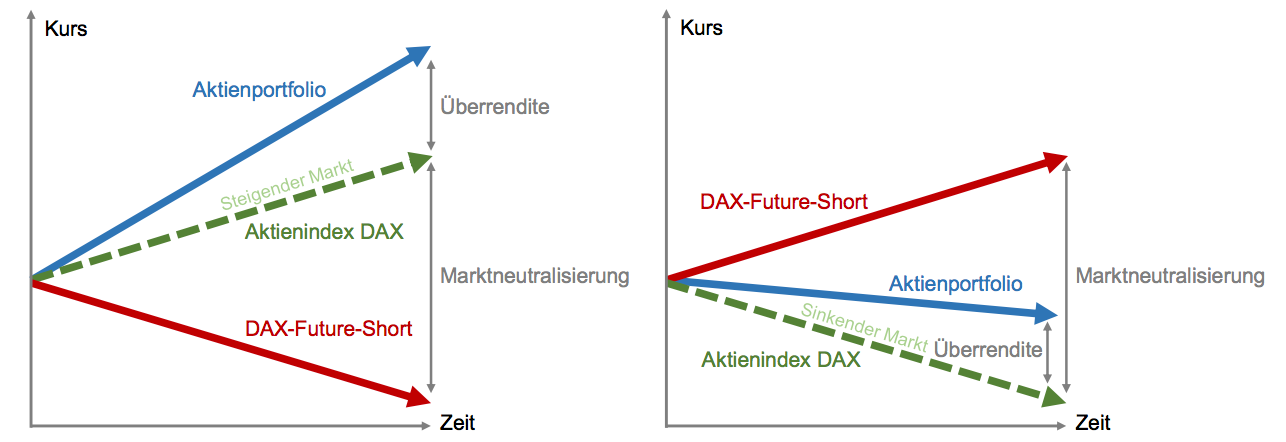

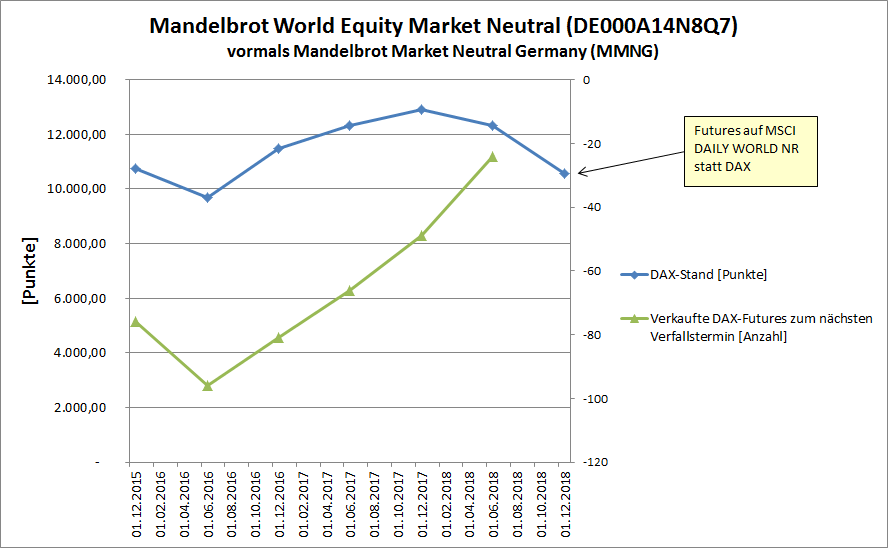

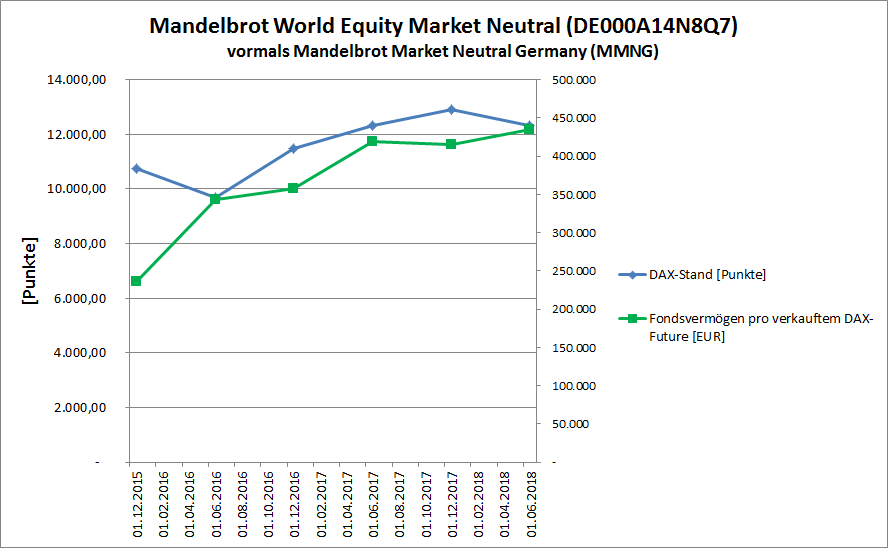

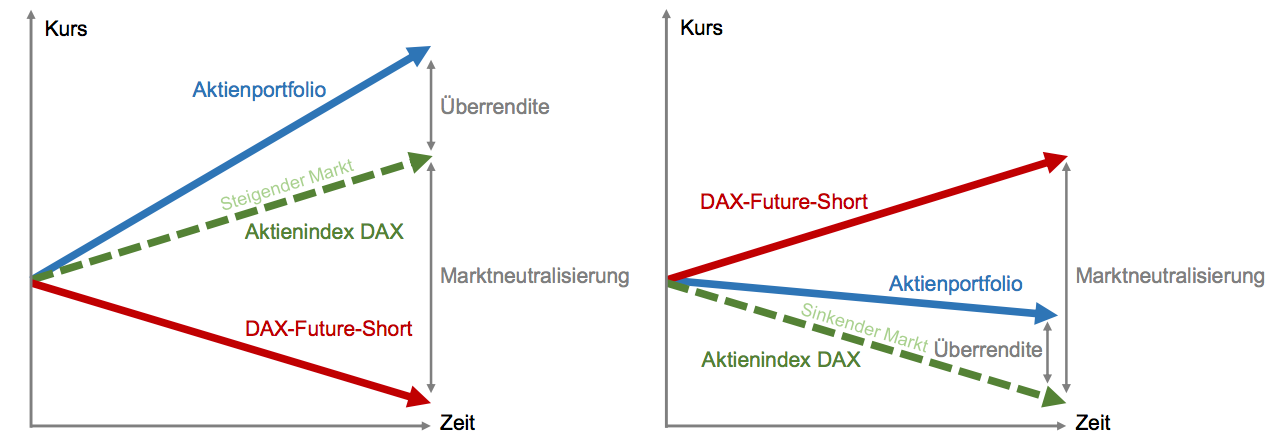

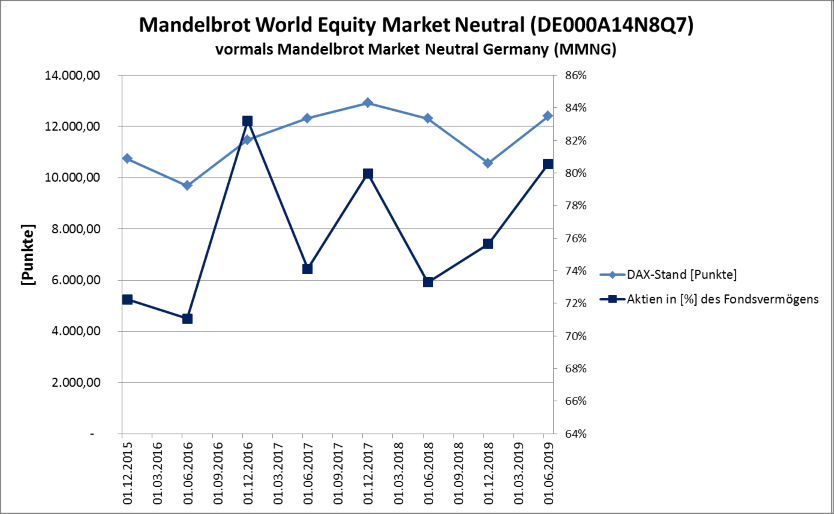

Hierzu besteht der Fonds aus zwei grundsätzlichen Positionen:

- einem Aktienportfolio (üblicherweise 75% des Fondsvolumens)

- sowie einer Gegenposition über verkaufte DAX Futures (Short-Position auf den DAX)

Ziele:

- Ziel-Volatilität: 12% p.a.

- Ziel-Maximum-Drawdown: 13% (FC: für welche Periode? In einem Jahr?)

- gleichzeitig aktienähnliche Rendite (FC: wie soll diese denn aussehen? "Aktienähnlich" ist z.B. auch ein DAX-ETF.)

- Absolute Return Strategie soll erfüllt werden, d.h. die Wahrscheinlichkeit einer Erholung von einem Drawdown innerhalb von 12 (18) Monaten bei 95% (98%) liegt (FC: nicht "liegen soll")

__

Setup: Anlage-Strategie und Methode:

- Marktneutralität:

__- mit 25% Bargeldbestand werden Future-Kontrakte (short) über eine Hebelwirkung in Höhe von 75% des Fondsvolumens eingegangen, so dass das Aktienportfolio (long) und der verkaufte Future (short) jeweils 75% betragen (Gesamtexponierung 150%)

__- insgesamt führt diese Art der Konstruktion zu einer Minimierung des Marktrisikos

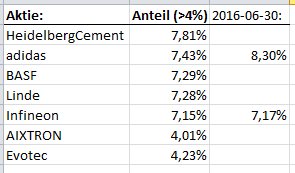

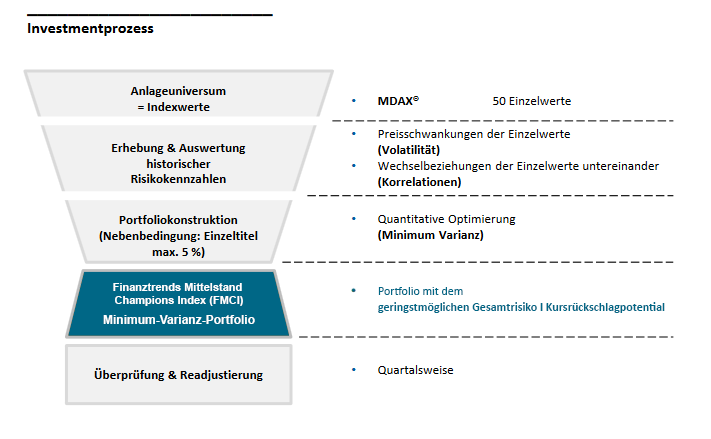

- Momentum "Long"-Portfolio aus dt. Aktien:

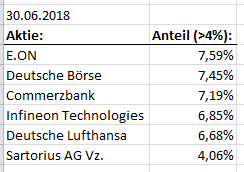

__- Aktienportfolio (long) in Höhe von 75% des Fondsvolumens ist in drei deutschen Teilmärkten investiert:

___- 5 Aktien aus dem DAX (idR ca. 50% des Aktien-Portfolios)

___- 5 Aktien aus dem MDAX (idR ca. 25% des Aktien-Portfolios)

___- 5 Aktien aus dem TecDAX (idR ca. 25% des Aktien-Portfolios).

__- für die Auswahl der Aktien kommt eine proprietäre Trendzerlegung auf Basis von Wavelets zum Einsatz

- Investment-Prozess:

__- in einem monatlichen Optimierungsprozess wird auf Basis der letzten 10 Jahre eine Detail-Ebene für die Trendzerlegung auf den Einzelmärkten DAX, MDAX und TECDAX bestimmt, die für die auszuführende Momentum-Strategie (historisch) optimal war

__- diese so berechnete Detailebene wird zur Trend-Zerlegung aller Aktien in den Teilmärkten DAX, MDAX und TECDAX genutzt und die Aktien auf Basis der Steigung des letzten Trends bewertet („ranking“)

__- die Bestückung der Portfolios erfolgt nach dieser Rangliste, wobei die Positionen in den Teil-Portfolios für den DAX, MDAX und TECDAX gleich gewichtet werden

- Strategie ist leicht antikorreliert zum DAXP (-19%)

- Strategie ist nicht korreliert zum REXP (4%).

(diese Zielwerte basieren auf „Out-of-Sample“ Simulationen über einen langen Zeitraum....)

__

FC:

DAXP = Dax-Performance-Index (?), also DE0008469008 (also der "normale" DAX mit Dividenden)

REXP = REX GESAMT PERFORMANCE-INDEX, also DE0008469115

Zu DAX-Futures (FDAX):

- https://de.wikipedia.org/wiki/DAX-Future

- https://www.youtube.com/watch?v=kR86mRWTf_U

- https://www.youtube.com/watch?v=ebvdE7onvjM

Ich bin kein Futures-Experte und habe damit noch nie gehandelt (und werde es auch nicht tun). Allerdings ist es mMn wichtig, wenigstens einigermassen zu verstehen, was es mit DAX-Futures auf sich hat. Ich lerne dabei auch dazu.

__

- in Börsenphasen, in welchen keine positive Renditeerwartung durch die Trendbewertung abgeleitet werden kann, können bis zu 100 % des Fondsvolumens in Bankguthaben gehalten werden

- die Systematik der Trendbewertung kann umgedreht werden („Contrarian-Strategie“)

- der Fonds ist ausschüttend

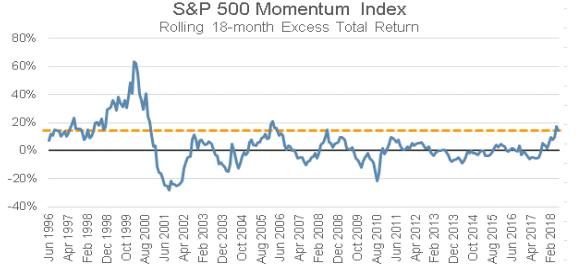

- Renditequelle:

__- aus diesem Konstruktionsprozess folgt, dass die Überrendite des Aktienportfolios gegenüber dem (Aktien-)Gesamtmarkt (FC) als Basis der Fondsrendite dient

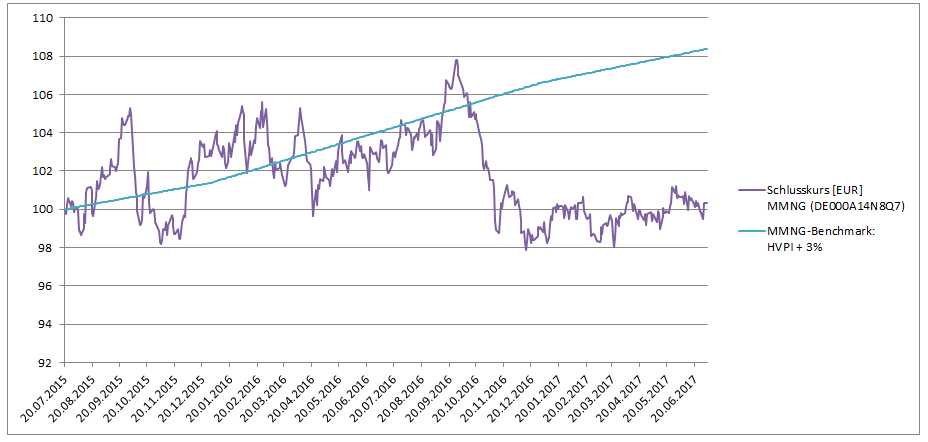

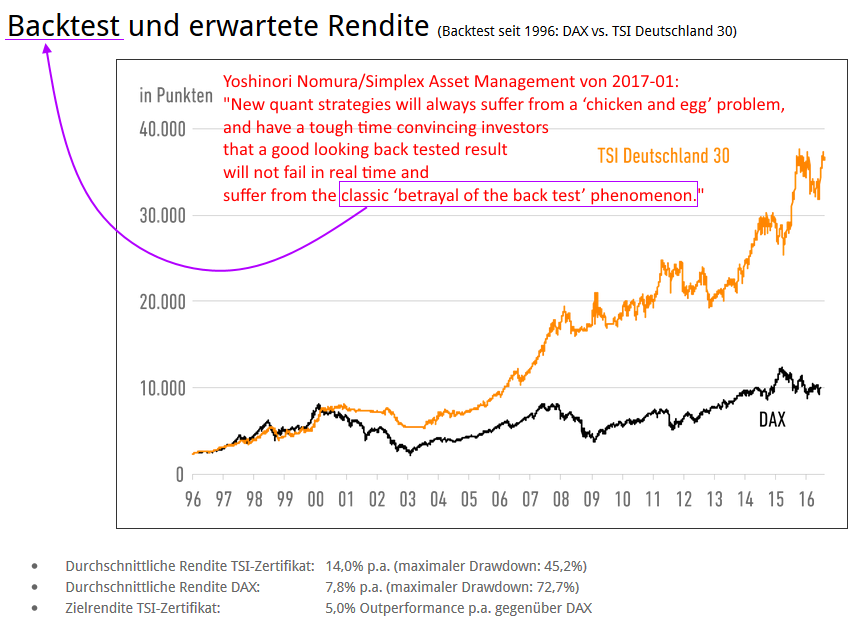

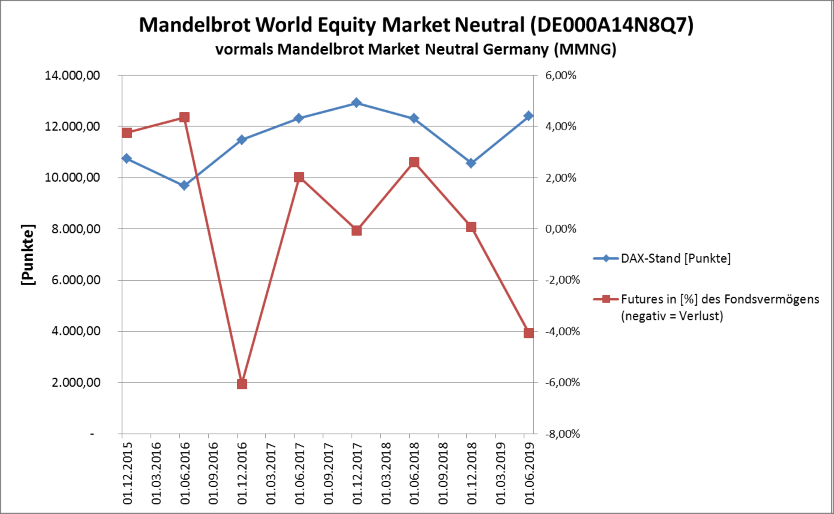

__- diese Renditenquelle ist unabhängig von der Marktrichtung, wie das nachfolgende Diagram verdeutlicht:

- Risikomanagement:

__- Risikomanagement ist ... regelbasiert und besteht aus:

___- einem inhärenten Management des Marktrisikos durch die Short-Position, und

___- dem Management eines Momentum-Crashes (Extrem-Situation),

____ in welchem bis zu 100% des Volumens in Bankguthaben gehalten und..

____..zudem die Systematik der Trendbewertung umgedreht werden kann

=>

Verwendungsmöglichkeiten für den Fonds:

- Marktneutralität: die Rendite des Fonds wird unabhängig von steigenden, sinkenden oder sich seitwärts bewegenden Märkten erwirtschaftet

- Rentenersatz: da das Ziel-Maximum-Drawdown ca. ein Viertel herkömmlicher Aktienstrategien beträgt, kann der Fonds ein möglicher Ersatz für Rentenanlagen sein

- Portfoliooptimierung: der Fonds hat eine leicht negative Korrelation zum Aktienmarkt und ist zum Rentenmarkt unkorreliert, somit kann der Fonds zu den meisten Portfolios einen positiven Beitrag liefern

- Defensiv: aufgrund seiner defensiven Ausrichtung kann der Fonds auch für defensive Anleger geeignet sein

Trading Spotlight

Das reicht erst mal..

Heute Abend trage ich noch etwas nach und dann mache ich mich vorsichtig an die wichtige Strategie-Interpretation aus meiner (Laien-)Sicht. (Ich habe zwar keinen Dr. in Mathematik; habe aber mal eine dt. Hochschule von innen gesehen, und weiss z.B. was eine Kovarianz ist und deren Unterschied zur Korrelation...)Nur wenn ich eine Strategie-Interpretation habe, kann ich auch hoffentlich nachvollziehbare und sachgerechte Bewertungen vornehmen, oder es zumindest versuchen.

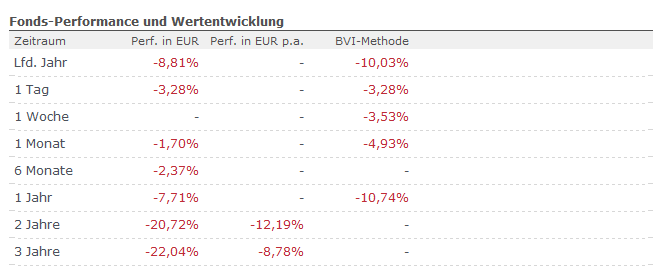

Das ist schwierig, weil die Fondskursbewegung zunächst fast langweilig erscheinen mag. Hinzu kommt noch die Ausschüttungscharakteristik.

Der Fonds ist ja bislang nicht gut gelaufen, um es mal salopp zu formulieren.

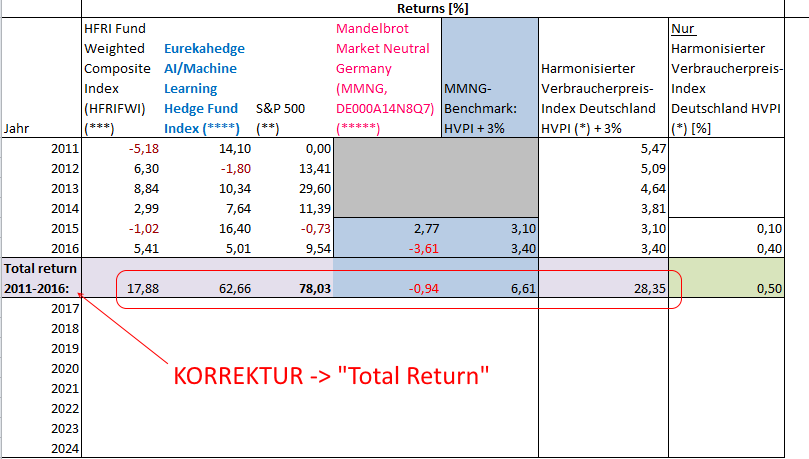

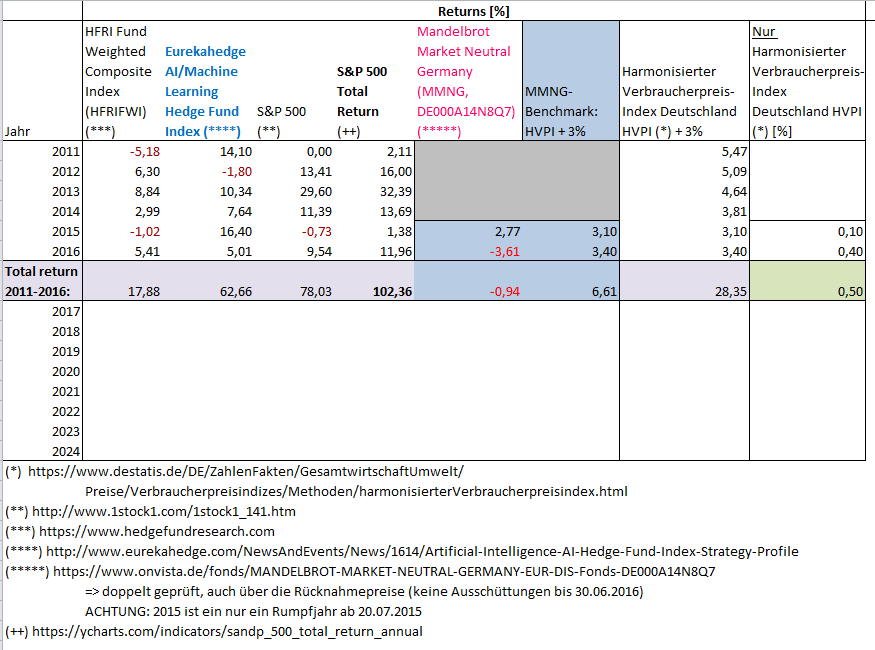

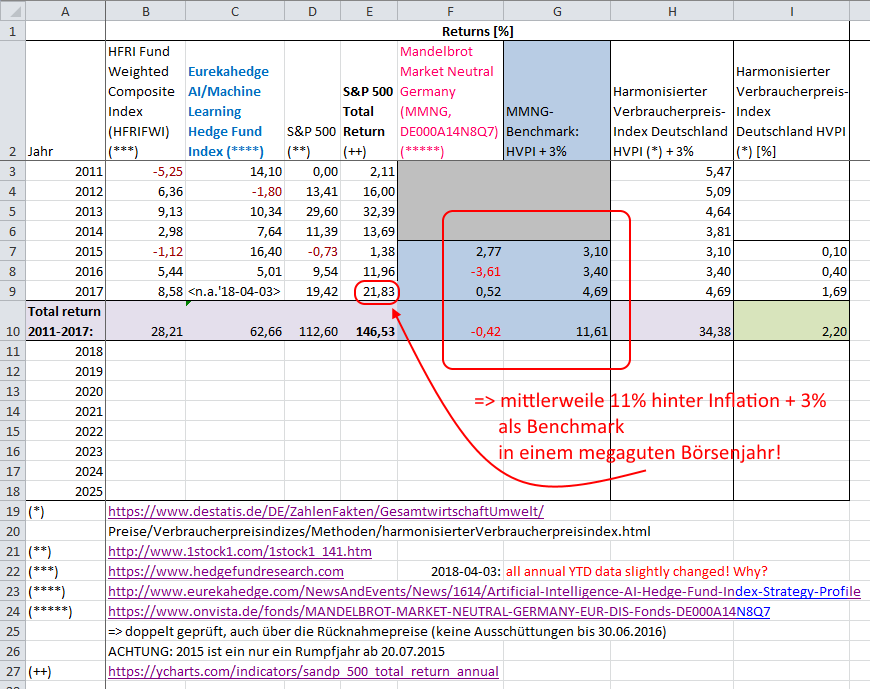

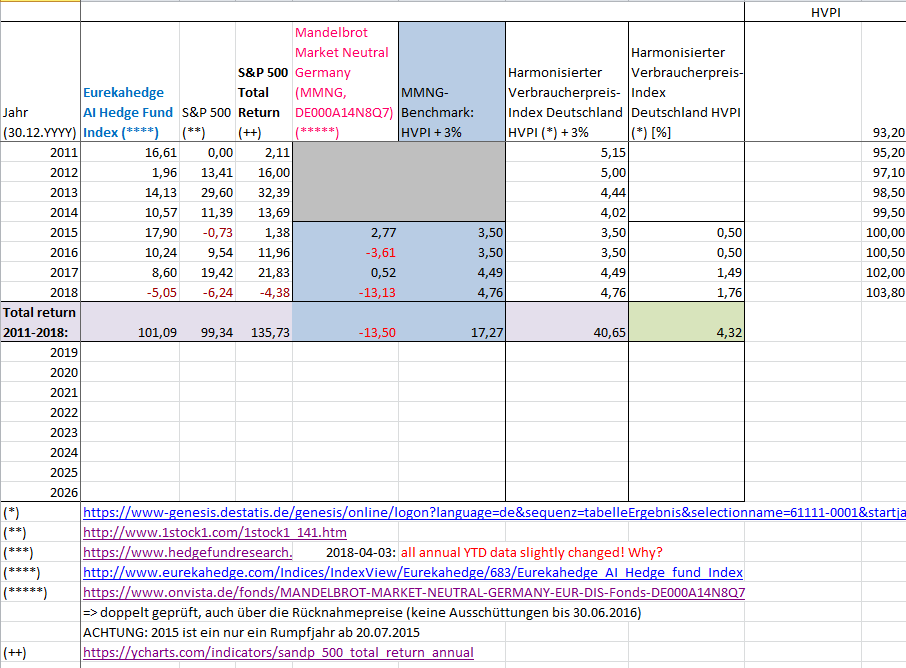

Er entzieht sich ja bewusst jedem Benchmark bei der Rendite, also auch so einfachen Benchmarks wie z.B. dt. Inflation + 3%, p.a. und nach Gebühren, siehe unten. Auch fand ich (noch) keinen empfohlenen Mindest-Zeithorizont für den Anleger.

Allerdings steht oben, und auf der Home page, ganz klar "aktienähnliche Rendite", allerdings ohne einen quantitativen Ansatz.

Diese "Inflation + 3%" tauchen hier auf: https://www.wallstreet-online.de/fonds/friedrich-weik-wertef… beim Fonds Friedrich & Weik Wertefonds R (DE000A2AQ952):

Ziel der Anlagepolitik des Fonds ist es, unter Berücksichtigung des Anlagerisikos einen positiven Wertzuwachs zu erzielen.

...

Der Fonds ist an keinen Vergleichsindex gebunden. Es wird eine gleichmäßige Wertentwicklung

angestrebt um das Fondsvermögen vor Kaufkraftverlust durch Inflation zu schützen.

...

In den Fondsunterlagen habe ich diese Phrase (noch) nicht gefunden; gemeint ist das was auf WO und woanders zum Benchmark steht:

Harmonisierter Verbraucherpreisindex (HVPI) Deutschland + 3% p.a.

Das soll auch beim Mandelbrot Market Neutral Germany Fonds mein Mindest-Benchmark sein. Sonst kommen wir hier nicht richtig weiter.

Andererseits, wenn man sich das offenbar rein quantitative Konstrukt ansieht, ahnt man schon, dass da einige schlaue Ideen dahinterstecken.

Die Frage wäre dann im Weiteren: woran liegts nach fast 2 Jahren im Bullenmarkt?

Antwort auf Beitrag Nr.: 55.234.688 von faultcode am 30.06.17 02:26:33Merci beaucoup

Antwort auf Beitrag Nr.: 55.234.688 von faultcode am 30.06.17 02:26:33

Kann man mal durchflippen, um die Haltung und Einstellungen dieses Asset Managers besser zu verstehen.

Es ist auch eine Aussage, dass das mathematische Konstrukt "Mandelbrot", und damit in der Assozation vieler (unbedarfter) Leser verbundene "Mandelbrot-Menge" (https://de.wikipedia.org/wiki/Mandelbrot-Menge), durch eine entsprechende, zunächst harmlos klingende URL "gekapert" wurde: http://mandelbrot.de/

Es ist richtig, dass sich Benoit Mandelbrot später in seiner Karriere auch den Finanzmärkten zuwandt, also in den 90ern, nachdem er - zumindest in Deutschland - in den 70ern sehr populär mit seiner universellen Idee der "Fraktale" wurde: https://en.wikipedia.org/wiki/Benoit_Mandelbrot#States_of_ra…

FB- und weitere Seite der Mandelbrot Asset Management

FB hier: https://www.facebook.com/mandelbrotassetmanagement/Kann man mal durchflippen, um die Haltung und Einstellungen dieses Asset Managers besser zu verstehen.

Es ist auch eine Aussage, dass das mathematische Konstrukt "Mandelbrot", und damit in der Assozation vieler (unbedarfter) Leser verbundene "Mandelbrot-Menge" (https://de.wikipedia.org/wiki/Mandelbrot-Menge), durch eine entsprechende, zunächst harmlos klingende URL "gekapert" wurde: http://mandelbrot.de/

Es ist richtig, dass sich Benoit Mandelbrot später in seiner Karriere auch den Finanzmärkten zuwandt, also in den 90ern, nachdem er - zumindest in Deutschland - in den 70ern sehr populär mit seiner universellen Idee der "Fraktale" wurde: https://en.wikipedia.org/wiki/Benoit_Mandelbrot#States_of_ra…

bringt hohe "Sophistication" überhaupt etwas am Aktienmarkt?

_______________________________________________

Ist Die Frage ernst gemeint???

Für mich ist Die Antwort ganz, ganz klar

_______________________________________________

Ist Die Frage ernst gemeint???

Für mich ist Die Antwort ganz, ganz klar

Fraktale und Momentum am Finanz- und Kapitalmarkt (1) - grundlegende Fragen

Obiges lässt bei mir zumindest die Frage aufkommen:Was haben eigentlich fraktale Phänomene mit dem spezifischen Phänomen Momentum (einer Kursbewegung) zu tun? (*)

Also:

https://de.wikipedia.org/wiki/Momentum_(Chartanalyse)

http://boersen-uni.com/oszillatoren/das-momentum-ein-oszilla…

Ich meine diese Frage (*) vor dem Hintergrund einer "aktienähnliche Rendite" eines dt. "aktienbetonten (Publikums)-Mischfonds". Fondskategorie nach BVI, siehe Factsheet 08.06.2017. (Zu dieser Kategorisierung werde ich vielleicht auch noch kommen...)

Oder anders gefragt bei (*): ist das - für mich als (potentieller) Anleger - überhaupt wichtig oder wichtig zu wissen?

Und zwar so wichtig, dass der ganze Fonds "fraktal", also "Mandelbrot", genannt wird, und der Asset-Manager noch dazu.

Denn in (obigem) Fonds-Setup ist nur von "Momentum" die Rede, und dieses Phänomen ist auch nachweislich wichtig für die Rendite-Ziele des Fonds.

Also stellt sich schon die Frage, ob die fraktale Natur (siehe (1) unten) von Zeitreihen an Finanz- und Kapitalmärkten überhaupt in diesem Kontext von Bedeutung ist.

Die beiden Schlüsselseiten der Mandelbrot Asset Management dazu sind (Wiederholung):

http://mandelbrot.de/mandelbrot-und-momentum/

http://mandelbrot.de/implikationen/

__

Die Verknüpfung zwischen Fraktalen und Momentum:

An dieser Stelle zitiere ich das Factsheet vom 08.06.2017 (wie auch in den Factsheets zuvor) als kürzeste Erläuterung bei "Über den Fondspartner":

Ein Schwerpunkt bildet die Analyse des Momentum-Effektes, (a) der auf seine Theorie fraktale Märkte zurückgeführt werden konnte und (b) die im Widerspruch zu der Theorie der Effizienten Märkte steht.

Das soll, wenn ich diesen Satz richtig lese, Folgendes aussagen:

(1) die fraktale Natur der (Finanz- und Kapital-)Märkte hat Momentum-Effekte bei der Kursentwicklung zur Folge und können diese (schlüssig) erklären.

(2) die Theorie der fraktalen Märkte steht im Widerspruch zur (klassischen) Theorie der Effizienten Märkte. (also EMH: Efficient-market hypothesis: https://en.wikipedia.org/wiki/Efficient-market_hypothesis)

__

Papers:

zu (1) noch diesen wichtigen Link (von der MAM home page): https://www.scientificamerican.com/article/multifractals-exp…)

Und auch dieses Papier: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2620112

__

Stimmt These (1) überhaupt?

(A1) hat Benoit Mandelbrot oder ein Nachfolger das wirklich belastbar empirisch und/oder theoretisch festgestellt?

(A2) und wenn These (1) stimmen sollte - nach breiter, wissenschaftlicher Anerkennung - kann man damit überhaupt eine "aktienähnliche Rendite" in einem dt. Publikums-Mischfonds für den Anleger erzielen? (Man sieht: diese Frage geht zuürck auf (2c) von https://www.wallstreet-online.de/diskussion/500-beitraege/14… --> siehe (x) unten)

(A3) und wenn man Frage (A2) mit "Ja" beantworten kann, stellt sich die nächste Frage, ob der MMNG-Fonds diese Konzept-Kette (Fraktale -> Momentum -> sichere und stabile Überrendite) auch gut, d.h. mit "aktienähnliche Rendite", über angemessene Zeiträume umsetzten kann.

Noch kurz zur Aussage (2) von oben: diese Aussage ist zunächst mMn weniger wichtig in diesem Zusammenhang, sollte aber auch untersucht werden.

__

(x) nach "A Non-Random Walk Down Wall Street":

(2c) nach user moniac wieder:

- Fuer den Normalanleger ohne praktischen Nutzen. Andrew Lo und einige Co-Autoren haben in einem Paper gezeigt, dass Vorhersagen auf zukuenftige Kursentwicklungen moeglich sind. Die Ergebnisse sind statistisch signifikant, aber leider sind die zusaetzlichen Gewinne so klein, dass der Privatanleger daraus ohnehin keinen Nutzen ziehen kann.

FC: das war bereits Ende der 90er Jahre. Fast 20 Jahre später sind die Finanz- und Kapitalmärkte ja noch effizienter geworden, z.B. hier gesagt: http://www.investopedia.com/articles/02/101502.asp

=>

In the age of information technology (IT), however, markets all over the world are gaining greater efficiency. IT allows for a more effective, faster means to disseminate information, and electronic trading allows for prices to adjust more quickly to news entering the market.

Noch ein Lesetipp: Didier Sornette - Why Stock Markets Crash: Critical Events in Complex Financial Systems

Noch ein Buch-Klassiker auf meiner (ewigen) Leseliste: http://press.princeton.edu/chapters/s7341.htmlEin Review: http://eh.net/book_reviews/why-stock-markets-crash-critical-…

Es scheint eine neue US-Auflage (2017) zu geben: http://www.er.ethz.ch/news/news-channel/2017/03/why-stock-ma…

Das Buch steht (z.Z.) nicht in den Literaturlisten der Home page der Mandelbrot Asset Management. (Aber Hr. Dr.Berghorn kennt es bestimmt - zumindest vom Hörensagen). Dieser Buchtitel würde aber vielleicht auch das potentielle und tatsächliche, aber gebildete, Anlegerpublikum eventuell zu sehr abschrecken

Übrigens: Prof. Sornette ist in der Zwischenzeit aus den USA wieder nach Europa gezogen: http://www.er.ethz.ch/about-us/people/sornette.html

Das Financial Crisis Observatory (FCO): http://www.er.ethz.ch/financial-crisis-observatory.html

=> Bericht vom 01.06.2017: https://www.ethz.ch/content/dam/ethz/special-interest/mtec/c…

=> Log-Periodic Power Law Singular (LPPLS) model to hunt for the distinct fingerprint of Bubbles:

=> The big picture 01.06.2017:

(a) one can observe the beginning of a trend in the growth of positive bubbles in the fixed income asset class.

(b) the fraction of stocks diagnosed in a positive bubble state accelerated this month and exceeded 32%.

(c) mixed bubble signals still occur only in few commodity indices.

__

Stock market crashes im Allgemeinen:

Nun aber keine Panik! Sie passieren (weit) weniger häufig als das (gemeine und u.U. auch gebildete) Publikum es glauben mag:

https://www.forbes.com/sites/simonmoore/2016/04/26/the-surpr…

=> market crashes historically happen far less than people believe they do

=> Stock Market Crash Index: http://www.wwfn.com/crashupdate.html

=> die Angst ist häufig übertrieben! (siehe auch (*) unten)

Lehre aber auch: CASH IS NOT ALWAYS TRASH!

=> macht ja der Mandelbrot Market Neutral Germany-Fonds auch (sagt er zumindest) -> siehe oben:

In Börsenphasen, in welchen keine positive Renditeerwartung durch die Trendbewertung abgeleitet werden kann, können bis zu 100 % des Fondsvolumens in Bankguthaben gehalten werden.

__

Man findet den Namen Didier Sornette und das Buch öfter hier auf WO, z.B.:

https://www.wallstreet-online.de/diskussion/500-beitraege/67…

(*)

https://www.wallstreet-online.de/diskussion/500-beitraege/83…

--> dieser Thread ist witzig, da man ab ca. Threadbeginn 2004-03 bis heute im DAX IMMER GRÜN war, auch 2008 -> https://www.dai.de/de/das-bieten-wir/studien-und-statistiken…

Dr.Berghorn, Mandelbrot Asset Management im Interview

Frisch vom 24.4.2017:=> Achtung: 1:26 "Signaltheorie" (engl. Signal Processing) (er vermeidet das noch schwierigere Wort "Wavelets"

- die eben eine Unterdomäne der Signaltheorie sind: http://zone.ni.com/reference/en-XX/help/371419D-01/lvasptcon…)

- die eben eine Unterdomäne der Signaltheorie sind: http://zone.ni.com/reference/en-XX/help/371419D-01/lvasptcon…)=> 1:50: "präzise vermessen":

(b1) was genau "präzise vermessen" ?

(b2) in einem prinzipiell chaotischen System (ich komme später noch dazu) wie dem Aktienmarkt will er "präzise vermessen" ?

=> 2:30: "Value sehr stark antikorreliert zu Momentem" (OK für mich)

=> 3:05: "Momentumeffekt (im Aktienkurs/FC) ist getrieben durch die Gewinnentwicklung der Unternehmen; und unterschiedliche Regionen sind (möglichweise) in unterschiedlichen Phasen der Gewinnentwicklung der Unternehmen => regionale Momentum-Produkte zu einem grösseren Produkt kombinieren: USA + Europa (+Deutschland)"

So der letzte Stand der Forschung. Das ist gut zu wissen, und eine echte neue Information (für mich zumindest).

__

Jetzt wird's spannend: 3:40: "Sehr akademische Strategie" sagt der Interviewer, und frägt: "Wie massenkompatibel ist der Investmentansatz aus vertrieblicher Sicht?"

=> Dr.Berghorn (sinngemäss): "Ist eine Herausforderung!" Er vergleicht Faktor Momentum mir Faktor (Low) Volatility als mathematisches Konzept, und zwar in diesem Sinne und wörtlich:

"MAN MUSS SICH MIT DER MATHEMATIK ZUM TEIL ZUMINDESTENS BESCHÄFTIGEN."

=> er sagt nicht, wer sich damit beschäftigen muss ==> trotzdem ein vollkommen unnötiger Schuss ins Bein, denn sonst könnte man ohne ordentlichen Diplom-/Master-MINT-Abschluss so einen Fonds überhaupt nicht vertreiben (dürfen) in letzter Konsequenz.

(An dieser Stelle hätte es andere Antwort-Strategien gegeben, wie z.B. zu erwähnen, dass laufend gründliche Tests der Strategie anhand historischer Daten durchgeführt werden - OK, "historisch" ist auch verbrannt; siehe die ganzen Disclaimer - und dass die eingesetzten Methoden auf zeitlosen und belastbaren Konzepten beruhen. Die Finanz-Wissenschaft war eben vor 30 Jahren noch nicht so weit. Auch hier sollte es nun Fortschritte für das allgemeine Kapitalanlage-Publikum geben, und nicht nur für ausgesuchte Insider.)

=> 4:40 bei diesem Investment Ansatz würde es "um Systematik und Transparenz im Renditeprozess gehen"; und wieder die Frage für den Zuschauer: für wen eigentlich, v.a. die Transparenz?

Er macht einen Vergleich mit dem klassischen diskretionären Investment-Ansatz (z.B. http://www.aktienboard.com/forum/f23/versteht-man-diskretion…), dem er Systematik und Transparenz nach seinem Verständnis nicht zubilligt.

--> Interview hier zum Glück zu Ende. Uffff.

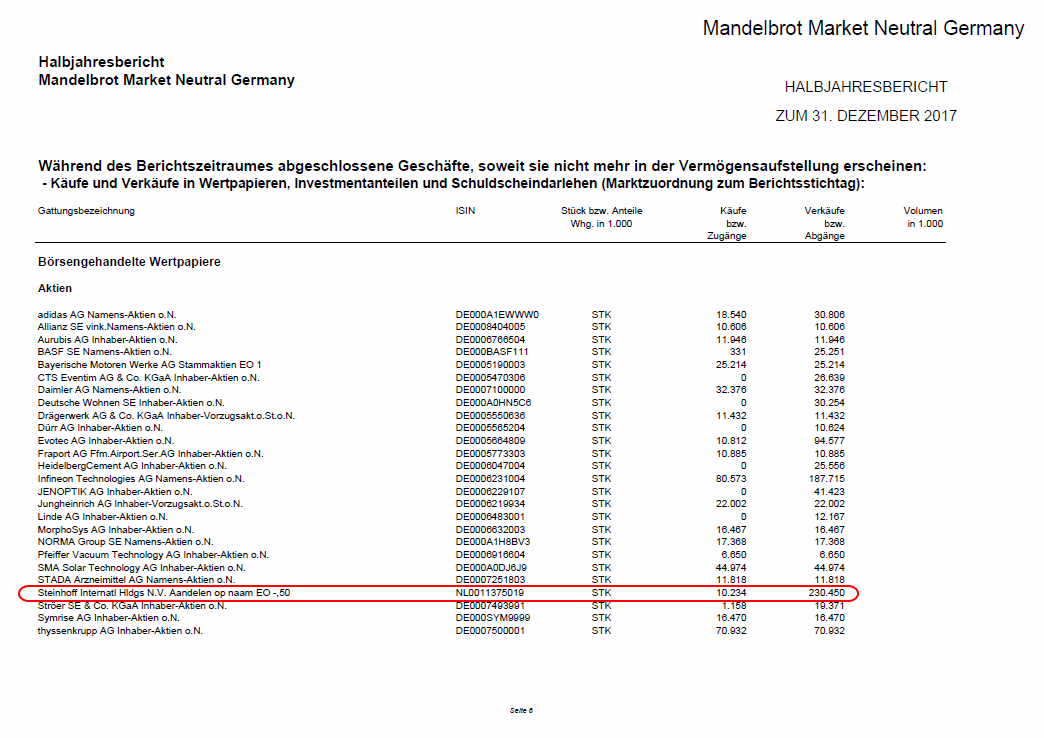

Wichtig (wie immer) ist auch, was der Erfinder an wesentlichen Punkten eben nicht erwähnt, nämlich hier die Sache mit dem DAX-Shorten.

Mein derzeitiger Kenntnisstand bzgl. des MMNG-Fonds ist: das DAX-Shorten ist fundamental bei dessen Investment-Strategie; auch wenn dieser Fonds im Interview nicht extra erwähnt wird.

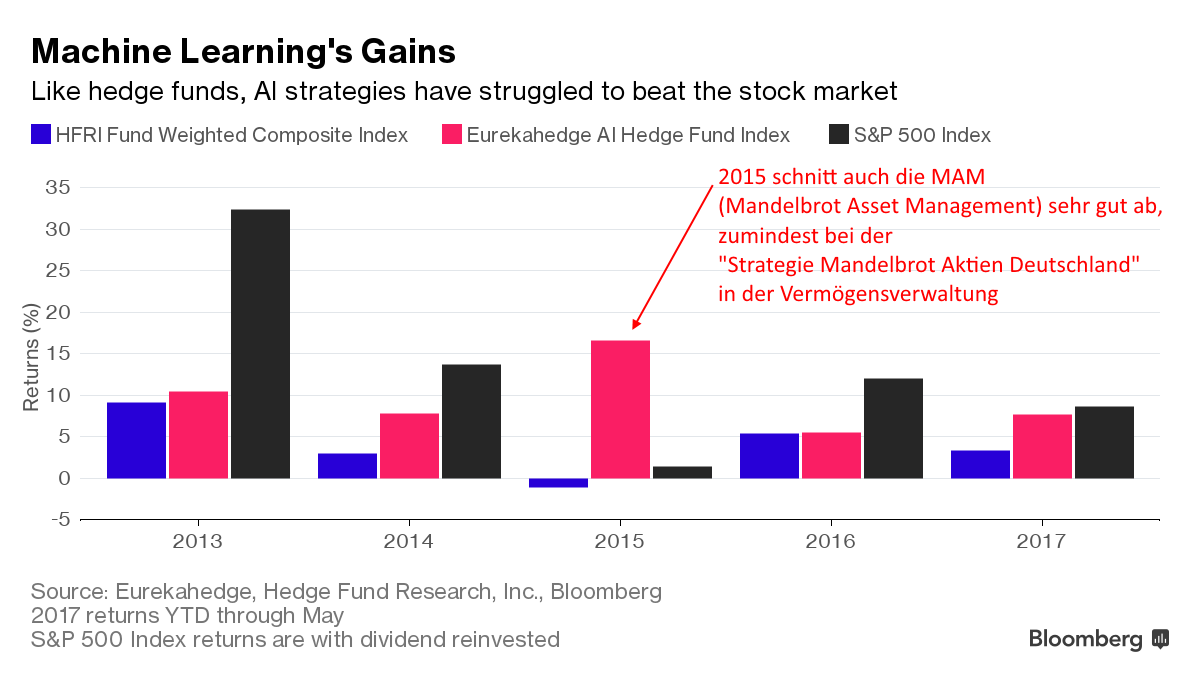

Die Mandelbrot Asset Management GmbH und verbundene Unternehmen - sehr gute Performance 2015

Ich habe versucht herauszufinden, wieviele Mitarbeiter (MA), und/oder freie MA's und/oder Consultants für die Mandelbrot Asset Management GmbH (MAM) arbeiten, zumindest grössenordnungsmässig. Bislang ohne Erfolg.Mit der MAM verbundene Unternehmen sind:

- Mandelbrot Quantitative Research UG

- DWPT Deutsche Wertpapiertreuhand GmbH, und darunter die:

- Mandelbrot Vermögensverwaltung: http://www.mandelbrot-vermoegensverwaltung.de/)

...als eine Vermögensverwaltung der Deutschen Wertpapiertreuhand:

Die Deutsche Wertpapiertreuhand ist eine Vermögensverwaltung und ein Family Office. Im Gegensatz zu den meisten Banken arbeiten wir treuhänderisch. Die Deutsche Wertpapiertreuhand wurde von einem Bankvorstand gegründet, mit dem Ziel, ihren Mandanten eine unabhängige Vermögensverwaltung nach dem Prinzip der treuhänderischen Interessenvertretung zu bieten.

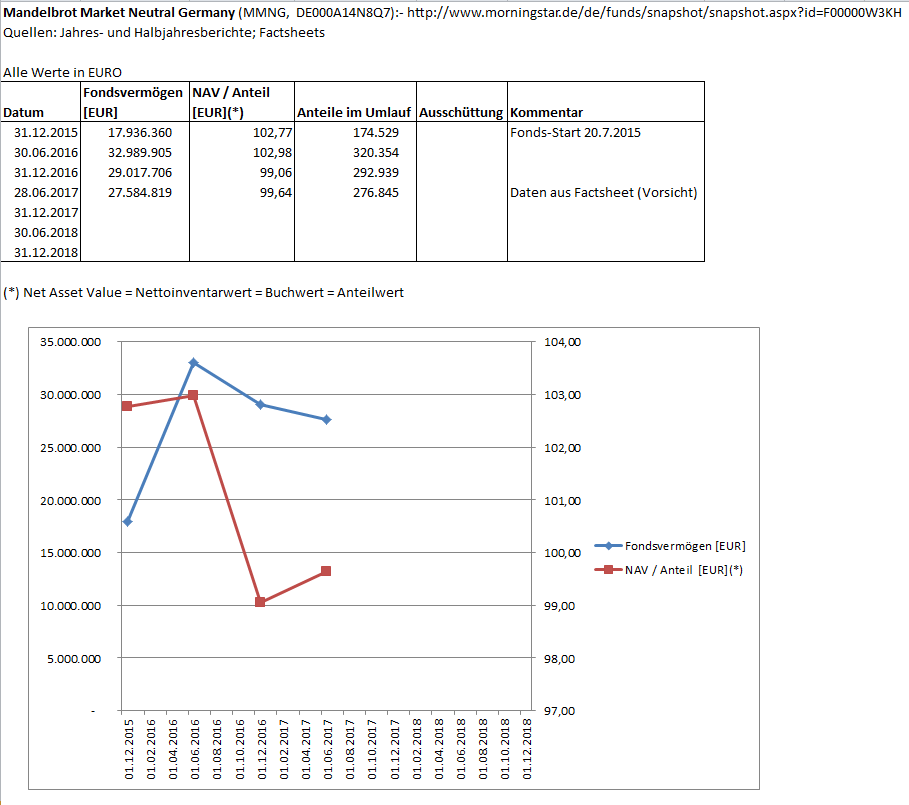

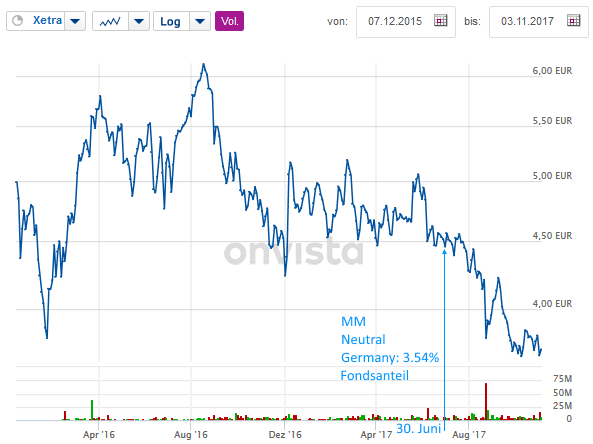

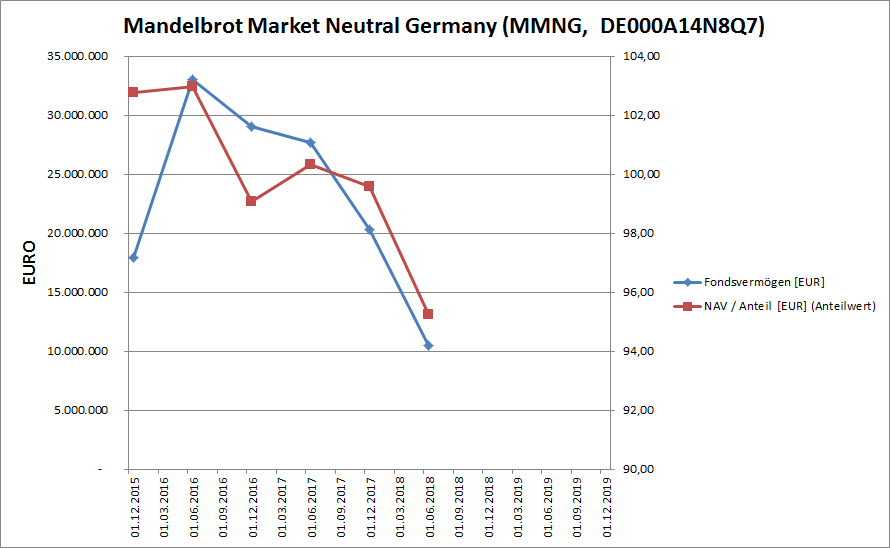

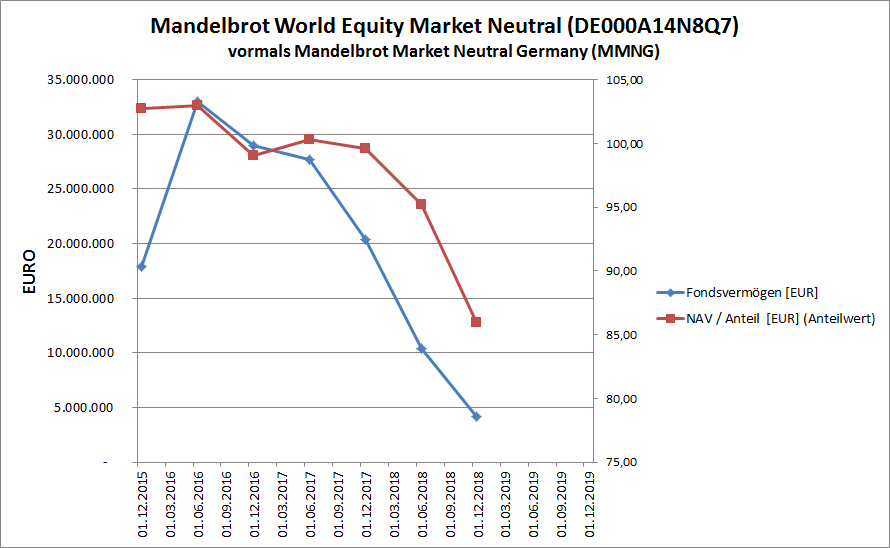

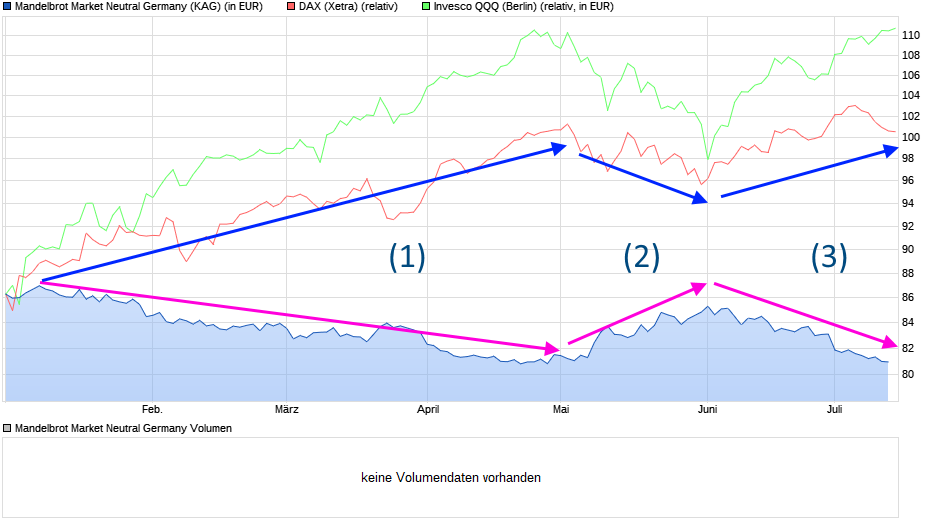

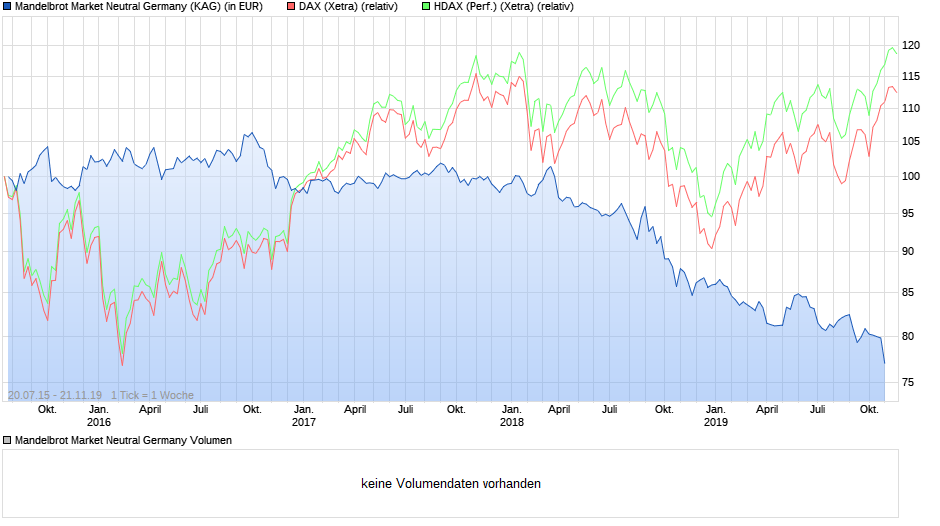

Das ist mMn wichtig in diesem Zusammenhang, denn hier erscheint auch ein Chart zur eigenen Performance (aber nicht zum Publikumsfonds MMNG, DE000A14N8Q7) vom 31.08.2015, Jahresperformance nach Kosten:

- DAX: > 6%

- Strategie: "Mandelbrot Aktien Deutschland": > 18%

- Strategie: "Mandelbrot Aktien Deutschland Stop-Loss Start-Buy": fast 24%

=> Oha!

In diesen Vermögensverwaltungen wird wohl auf's umfangreiche Shorten wie im MMNG verzichtet. Leider sind diese Renditen im MMNG offensichtlich nicht möglich.

=> der Performance-Turbo ist möglicherweise keinem Massen-Publikum zugänglich - zumindest nicht so ohne weiteres.

Strategie Mandelbrot Aktien Deutschland - auch Momentum-Ansatz, Performance unklar

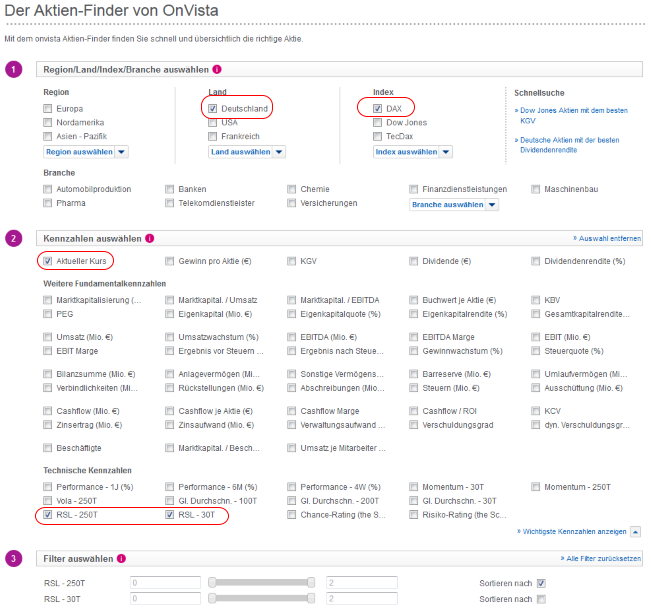

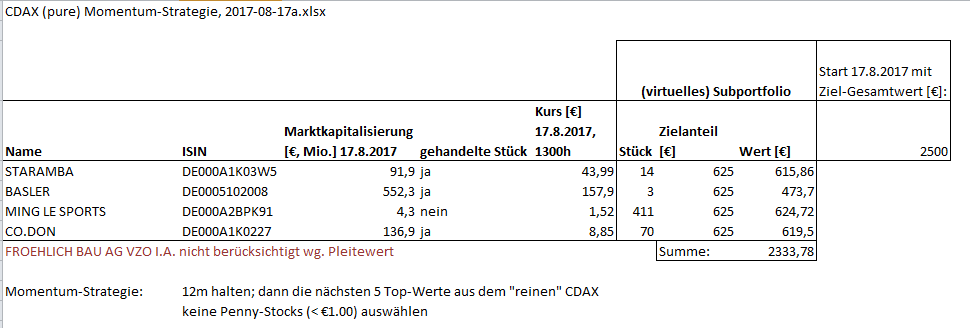

Hier die Seite zur Strategie "Mandelbrot Aktien Deutschland" (DWM1):http://www.mandelbrot-vermoegensverwaltung.de/anlagestrategi… mit 8 Werten:

- DAX: Aktie 1...4 => 60%-Portfolio-Anteil

- MDAX: Aktie 5...6 => 20%-Portfolio-Anteil

- TecDAX: Aktie 7..8 => 20%-Portfolio-Anteil

Ansonsten scheint der Momentum-Kernel derselbe zu sein wie beim MMNG-Fonds.

Die DAX-Short-Strategie scheint mutmasslich nicht in diesem Umfang zur Anwendung zu kommen; darüber liegen keine Angaben vor, jedoch jeweils im Markt als Alternative eine Stop-Loss Start-Buy-Strategie als Zusatz.

Jahresrenditen der Strategie "Mandelbrot Aktien Deutschland" (DWM1) - Vergl. DAX (*) (da 60% des Portfolios, siehe oben):

2014: +2.43% -- +2.50% --> unbrauchbar, da Jahr im Portfolio unvollständig!

2015: +24.70% -- +9.38%

2016: -6.04% -- +6.68% --> unbrauchbar, da Jahr im Portfolio unvollständig angegeben!

Jahresrenditen der Strategie "Mandelbrot Aktien Deutschland Stop-Loss Start-Buy" (DWM2) - Vergl. DAX (*):

2014: +2.43% -- +2.50% --> unbrauchbar, da Jahr im Portfolio unvollständig!

2015: +21.42% -- +9.38%

2016: -0.80% -- +6.68% --> unbrauchbar, da Jahr im Portfolio unvollständig angegeben!

(*) ich nehmen einfach einen verbreiteten DAX-ETF, da ein Index niemals direkt investierbar ist (http://www.boerse-online.de/nachrichten/etf/Die-fuenf-besten…):

iShares Core DAX® UCITS ETF (DE) (DE0005933931, Vorsicht: hat Ausschüttungen!, https://www.onvista.de/etf/ISHARES-CORE-DAX-UCITS-ETF-DE-EUR…):

30.12.14: +2.50% (DAX: +2.65%, Vola DAX-Schlusskurse: 16.8% p.a.)

30.12.15: +9.38% (DAX: +9.56%, Vola DAX-Schlusskurse: 23.6% p.a.)

30.12.16: +6.68% (DAX: +6.87%, Vola DAX-Schlusskurse: 21.0% p.a.)

(DAX: http://www.finanzen.net/index/DAX/Hochtief)

__

Halten wir fest:

- öffentliche Perfomance-Transparenz ist hier nicht gegeben. Das Jahr 2016 ist schon lange rum, und die Daten fehlen seit 2016-04

- der DAX hatte 2015 trotz hoher Schwankungen (siehe 23.6% oben) einen tollen Lauf; beide Strategien waren sogar mehr als doppelt so gut wie der DAX

- die Extra-Strategie "Stop-Loss Start-Buy" anhand der dünnen Datenlage scheint nichts zu bringen; 2015 lag sie leicht unter der "normalen" Strategie; auch hier sind aber zu wenig Daten öffentlich verfügbar

- zu den anderen Kapitalmärkten Europa, USA, USA Wachstum und Welt (mit und ohne Stop-Loss Start-Buy) liegen noch keine Angaben vor (< 1y)

__

Fazit:

Die Momentum-Maschine scheint in Jahren mit hoher Volatilität (Vola) im DAX (und mutmasslich auch im MDAX und TecDAX) sehr gut zu funktionieren. Über die Jahre mit eher geringer Vola liegt das Mäntelchen des Schweigens.

Es wirft eher kein gutes Bild auf die Performance, wenn gerade mal ein Jahr (2015) vollständig transparent dargestellt ist - und das, obwohl oben im Interview Transparenz zugesagt wurde (wenn auch nicht von der Deutschen Wertpapiertreuhand); ausserdem ist das nicht konsequent: entweder nichts offenlegen (man kontaktiert dann eben wie beschrieben) oder alles so wie auch für 2015.

=> damit beende ich (vorerst) diesen Ausflug in eine weitere Anwendung der MAM-Aktien-Momentum-Strategie.

Antwort auf Beitrag Nr.: 55.240.799 von Popeye82 am 30.06.17 18:31:19Natürlich ist die Frage ernst gemeint.

Ich könnte zurückfragen: benutzt Du Wavelets zur Trend-Identifikation?

(Ich nicht; weder aktiv, noch passiv - Auge und Erfahrung sind meine konstruktive Trendanalyse.

Die schwierige Theorie der Wavelets ist relativ gesehen sehr jung - obwohl jeder Computernutzer wahrscheinlich täglich darauf aufbauende Artefakte benutzt ohne es überhaupt zu ahnen; Wavelets in der modernen, allgemeinen Form "gibt es" erst seit 1985, also nach den "Fraktalen", durch Stéphane Mallat & Co.: https://en.wikipedia.org/wiki/Wavelet, https://en.wikipedia.org/wiki/St%C3%A9phane_Mallat)

__

Hier geht es schliesslich um eine monumentale Schlacht um die Zukunft des Asset Managements:

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Faktorbasierte Quants (für's Publikum) vs. Passives Index-Investing

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

(Ich lass das Aktive Index-Investing mal der Einfachheit halber weg, und "Smart Beta" soll auch nicht so gut sein wie ich hörte.)

Bei der Frage kommt es - wie überall - aber auf den Kontext an.

Bisher habe ich nichts gefunden, was den sehr hohen Aufwand an Sophistication der MAM im MMNG, als auch bei der Vermögensverwaltung rechtfertigen würde.

Die zu beratende Vermögensverwaltung hatte 2015 (hohe Vola) offenbar ein sehr gutes Jahr, danach ist es vollkommen unklar (und 2014 fing man erst damit öffentlich an.)

Allerdings bin ich noch (lange) nicht fertig hier.

Es gibt 3 wesentliche Hürden (für mein Verständnis):

(1) Wavelets

(2) Wavelets zur Trend-Identifikation in Zeitreihen

(3) Wavelets zur Identifikation von Aktienkurs-Trends (im DAX reicht schon; wobei wir da allgemein und mutmasslich beim Problem einer (zu) geringen Vola wären.)

Den Rest meine ich im Griff zu haben. (Abwarten...)

Ich habe aber auch ganz praktische (kleine) Hürden, da seit > 20 Jahren keinen Aktienfonds mehr im Depot, auch keinen ETF:

Performance-Messung, -Nachweis und -Vergleichbarkeit eines (Aktien-Publikums-)Fonds ist schon schwierig genug - siehe die ganze Literatur dazu. Auch hier gilt es den Kontext behutsam zu wahren.

Ich könnte zurückfragen: benutzt Du Wavelets zur Trend-Identifikation?

(Ich nicht; weder aktiv, noch passiv - Auge und Erfahrung sind meine konstruktive Trendanalyse.

Die schwierige Theorie der Wavelets ist relativ gesehen sehr jung - obwohl jeder Computernutzer wahrscheinlich täglich darauf aufbauende Artefakte benutzt ohne es überhaupt zu ahnen; Wavelets in der modernen, allgemeinen Form "gibt es" erst seit 1985, also nach den "Fraktalen", durch Stéphane Mallat & Co.: https://en.wikipedia.org/wiki/Wavelet, https://en.wikipedia.org/wiki/St%C3%A9phane_Mallat)

__

Hier geht es schliesslich um eine monumentale Schlacht um die Zukunft des Asset Managements:

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Faktorbasierte Quants (für's Publikum) vs. Passives Index-Investing

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

(Ich lass das Aktive Index-Investing mal der Einfachheit halber weg, und "Smart Beta" soll auch nicht so gut sein wie ich hörte.)

Bei der Frage kommt es - wie überall - aber auf den Kontext an.

Bisher habe ich nichts gefunden, was den sehr hohen Aufwand an Sophistication der MAM im MMNG, als auch bei der Vermögensverwaltung rechtfertigen würde.

Die zu beratende Vermögensverwaltung hatte 2015 (hohe Vola) offenbar ein sehr gutes Jahr, danach ist es vollkommen unklar (und 2014 fing man erst damit öffentlich an.)

Allerdings bin ich noch (lange) nicht fertig hier.

Es gibt 3 wesentliche Hürden (für mein Verständnis):

(1) Wavelets

(2) Wavelets zur Trend-Identifikation in Zeitreihen

(3) Wavelets zur Identifikation von Aktienkurs-Trends (im DAX reicht schon; wobei wir da allgemein und mutmasslich beim Problem einer (zu) geringen Vola wären.)

Den Rest meine ich im Griff zu haben. (Abwarten...)

Ich habe aber auch ganz praktische (kleine) Hürden, da seit > 20 Jahren keinen Aktienfonds mehr im Depot, auch keinen ETF:

Performance-Messung, -Nachweis und -Vergleichbarkeit eines (Aktien-Publikums-)Fonds ist schon schwierig genug - siehe die ganze Literatur dazu. Auch hier gilt es den Kontext behutsam zu wahren.

Antwort auf Beitrag Nr.: 55.234.766 von faultcode am 30.06.17 06:25:20

Hier von BO zum MMNG-Fonds am 29.9.2015 genannt:

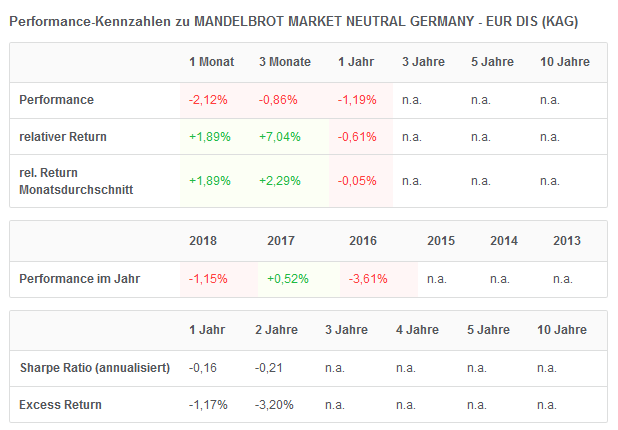

Die Strategie des Fonds ist darauf ausgelegt, einen jährlichen Ertrag von 8,0 Prozent zu erzielen, bei einer moderaten Volatilität von bis zu 12 Prozent.

Das würde auch zur "aktienähnliche Rendite" wie von MAM (2017) genannt passen.

Allerdings ist das keine Äusserung (mehr) vom Asset-Manager MAM selber. Das (maximale) Vola-Ziel von 12% besteht noch in 2017-06. Ziel-Maximum-Drawdown von 13% p.a. blieb auch bestehen.

Die Anlagestrategie ist relativ einfach => doofe Börsen-Journalisten. Sorry.

__

BO: Fazit: Der Anlageerfolg des Fonds steht und fällt mit der Fähigkeit des Fondsmanagements, tatsächlich die Outperformer unter den deutschen Aktien herauszupicken. Ob dies gelingt, muss sich zeigen.

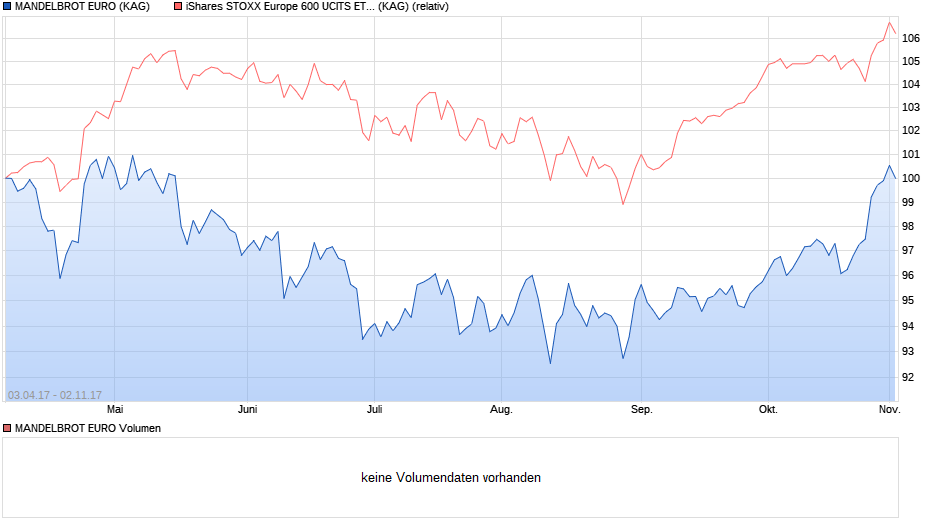

=> ich sage jetzt schon nein. Genau dieses Denken ist klassisch diskretionär. Es die Vola und Strukur der Vola die mutmasslich Probleme z.Z. macht. Dieses Phänomen ist nicht auf den DAX beschränkt, siehe EUROSTOXX, SP500 etc. Hier der VDAX-NEW (implizite Volatilität des DAX):

Mandelbrot Market Neutral Germany: Ziele: Börse Online: +8% p.a. (aus 2015-09)

Quelle: http://www.boerse-online.de/nachrichten/fonds/Mandelbrot-Ass…Hier von BO zum MMNG-Fonds am 29.9.2015 genannt:

Die Strategie des Fonds ist darauf ausgelegt, einen jährlichen Ertrag von 8,0 Prozent zu erzielen, bei einer moderaten Volatilität von bis zu 12 Prozent.

Das würde auch zur "aktienähnliche Rendite" wie von MAM (2017) genannt passen.

Allerdings ist das keine Äusserung (mehr) vom Asset-Manager MAM selber. Das (maximale) Vola-Ziel von 12% besteht noch in 2017-06. Ziel-Maximum-Drawdown von 13% p.a. blieb auch bestehen.

Die Anlagestrategie ist relativ einfach => doofe Börsen-Journalisten. Sorry.

__

BO: Fazit: Der Anlageerfolg des Fonds steht und fällt mit der Fähigkeit des Fondsmanagements, tatsächlich die Outperformer unter den deutschen Aktien herauszupicken. Ob dies gelingt, muss sich zeigen.

=> ich sage jetzt schon nein. Genau dieses Denken ist klassisch diskretionär. Es die Vola und Strukur der Vola die mutmasslich Probleme z.Z. macht. Dieses Phänomen ist nicht auf den DAX beschränkt, siehe EUROSTOXX, SP500 etc. Hier der VDAX-NEW (implizite Volatilität des DAX):

Wavelets zur Identifikation von Aktienkurs-Trends: Wavelets bei WO (1)

(0) es sollte zunächst "Wavelets" heissen im Kontext der Signaltheorie (Signal Processing), nicht "Wavelet". Wir sprechen ja auch allgemein von "mathematischen Funktionen" und nicht von "mathematischer Funktion".Es heisst aber (Englisch, Singular) z.B.:

- "Adapted wavelet"

- "Haar wavelet" (das erste weiter bekanntgewordene Wavelet, 1909 von Alfréd Haar eingeführt: https://de.wikipedia.org/wiki/Haar-Wavelet)

- "Mother wavelet" = "Analyzing wavelet"

- "Wavelet algorithm"

- "Wavelet analysis"

- "Wavelet application"

- "Wavelet basis"

- "Wavelet expansion"

- "Wavelet filter"

- "Wavelet frame"

- "Wavelet method"

- "Wavelet prototype" = "Prototype wavelet" (?)

- "Wavelet theory"

- "Wavelet transform"

- "Wavelet-based image" <-- anderer Kontext als Aktienkurstrends

"Wavelets" auch im Falle, dass die MAM (Mandelbrot Asset Management) ein Vorzugs-Wavelet verwenden sollte, was ich aber nicht weiss. (Ich weiss noch nicht einmal, ob sie sich 100% auf Wavelets verlassen. Was ist, wenn sie doch - in welchem Umfang auch immer - auf klassische Momentum-Indikatoren zurückgreifen? (*) Auch das weiss ich nicht.)

(1)

Es gibt im Forum z.Z. (vor diesem Posting) 88 Mal das Wort "Wavelet" bzw. "Wavelets". Ich werde die besten aus meiner Sicht - und im passenden Kontext - herausfiltern und hier demnächst gebündelt einstellen.

__

(*) momentum indicators with stock charts: zum Beispiel:

https://www.incrediblecharts.com/indicators/momentum_indicat…

https://www.incrediblecharts.com/indicators/momentum.php

Einschubs-Posting: Terminology work

Bevor ich weiter mit den Konzepten der MAM (Mandelbrot Asset Management) mache, erscheint es mir an dieser Stelle angebracht ein paar Basis-Konzepte zu klären.Das schafft eine gemeinsame Gedankengrundlage.

Doch eines steht dazu immer ganz am Anfang:

__

Terminology work:

ISO 1087-1 Terminology work — Vocabulary — Part 1: Theory and application (https://www.iso.org/standard/20057.html)

ISO 704 Terminology work — Principles and methods (https://www.iso.org/standard/38109.html)

Ich habe erst sehr spät in meinem Berufsleben diese beiden ISO-Normen als hilfreich, wenn auch anspruchvoll, kennenlernen dürfen. Die ISO 704 braucht eben Zeit und Übung.

ABER:

Es ist überall die Regel, dass verschiedene Experten und auch Nicht-Experten denselben Begriffen unterschiedliche Definitionen und Bedeutungen geben.

Das muss überhaupt nicht sein. Wenn man will, dann schafft man es in einer chaotisch angespannten Arbeitswelt eine einheitliche Sprache zu sprechen, und damit Konflikte zu dämpfen und die Effizienz zu erhöhen.

An sehr vielen ISO-Normen haben international sehr viele gescheite Leute mitgearbeitet, meistens über Jahre hinweg, und sich schliesslich gelungen oder halbwegs gelungen auf Gemeinsamkeiten festgelegt => warum das Rad nochmals erfinden mit all den damit verbundenen Mühen?

Das soll nicht heissen, dass es in spezialisierten Nischen des Lebens immer eine gut geeignete ISO- oder internationale Fachnorm gibt. Aber die Methoden dazu stehen oft als ISO- oder Fach-Norm bereit. Man muss nur (kaufen und) lesen und diskutieren.

Doch auch weiterhin haben viel zu viele Leute wohl unheimlich Spass daran, sich ihre eigene Welt zu schaffen. Klar, wer die Sprache bestimmt, bestimmt das Denken.

=> also: ISO 1087-1 und ISO 704 ab Montag (im Unternehmen anschaffen) und studieren. Manch einem werden da mitunter Augen und Ohren aufgehen.

Einschubs-Posting: Konzept = Unit of knowledge oder Design proposal

aus der ISO 1087-1 Terminology work — Vocabulary — Part 1: Theory and application:3.2.1

Concept

unit of knowledge created by a unique combination of characteristics (3.2.4)

NOTE: Concepts are not necessarily bound to particular languages. They are, however, influenced by the social or cultural background which often leads to different categorizations.

mit:

3.2.4

Characteristic

abstraction of a property of an object (3.1.1) or of a set of objects

NOTE: Characteristics are used for describing concepts (3.2.1).

__

oder aus:

"Conceptual Design: Interpretations, Mindset and Models", 2015, von Mogens Myrup Andreasen (http://www.dtu.dk/english/service/phonebook/person?id=92&tab…), Claus Thorp Hansen, Philip Cash:

Concept is a design proposal that is detailed enough to justify it as a good answer to the task and intention, which show a high probablity of realisation and success.

(diese kurze Variante, von mir "leicht korrigiert", reicht hier. Das Original kann man googlen.)

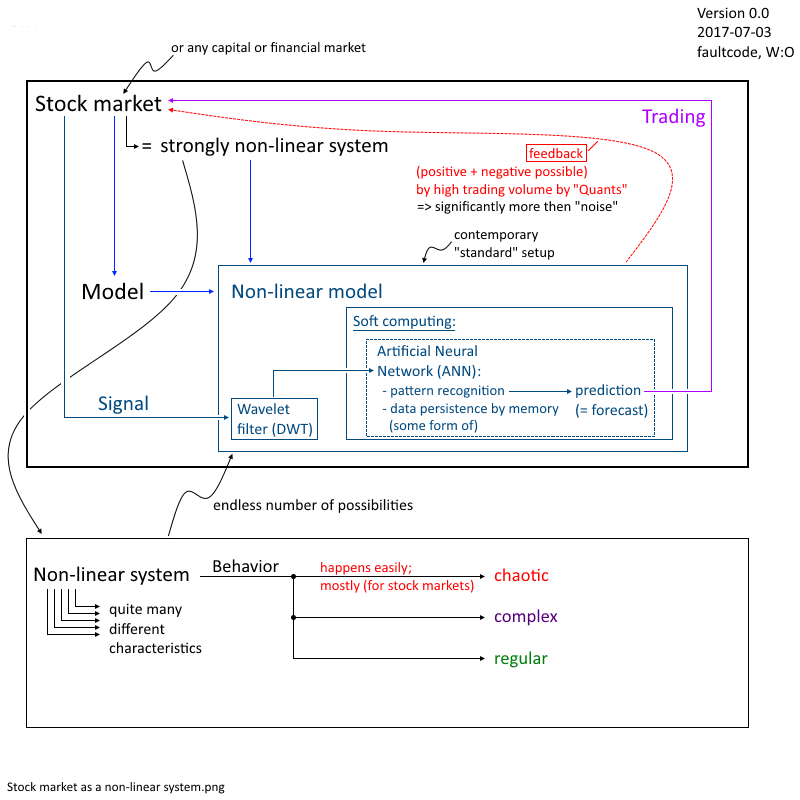

Einschubs-Posting: Künstliche Intelligenz und Computational Intelligence: Mustererkennung

"Künstliche Intelligenz" (KI = AI = Artificial Intelligenz) ist die Oberdomäne mit der Unterdomäne "Computational Intelligence" (CI) (*):(A) KI und CI:

(meine Kürzungen oder Zusammenfassungen: )

Eine (wichtige) Aufgabe von KI ist das Erkennen und Interpretieren von Mustern.

CI umfasst Konzepte, Paradigmen Algorithmen, und Implementierungen zur Entwicklung von Systemen, die intelligentes Verhalten in komplexen Umgebungen automatisieren sollen.

(aus der deutschen, akademischen Informatik)

Das Muster um das es hier geht ist das "Momentum", oder ausreichendes "Momentum", bei der Ausbildung von Aktienkurs-Trends.

In diesem Buch (*) spielt Mustererkennung überhaupt keine Rolle. (Bemerkenswert.)

(B) CI:

Von Seite der deutschen, technischen Ingenieurswissenschaften gibt es diese Konzeption von CI (**):

Bei Beschreibung, Analyse und Entwurf komplexer, technischer Systeme stellt die CI Berechnungsverfahren und Methoden der Informationsverarbeitung zur Verfügung.

(Das klingt nach wenig, aber ich werde auf die Inhalte dieses Buches, weil meinem "Circle of Competence" näher, vielleicht wieder zurückgreifen.)

Wichtig hier: Wavelets spielen keine Rolle im eigenen Kapitel "Mustererkennung und Klassifikation" im Buch.

---

Im Zusammenhang von KI ist viel von "komplexen Systemen" die Rede -> siehe dazu die nächsten beiden Postings.

---

(C) Wikipedia zur Mustererkennung (Pattern recognition als Subdomäne von Machine Learning, ML):

(C1) https://de.wikipedia.org/wiki/Mustererkennung

(C2) https://en.wikipedia.org/wiki/Pattern_recognition

--> Begriff "Wavelet" oder "Wavelets" --> nichts! (Bemerkenswert.)

(D) Deutsche Arbeitsgemeinschaft für Mustererkennung e.V 2014:

http://www.dagm.de/die-dagm/ --> Suche nach: "Wavelet" oder "Wavelets" --> wieder nichts.

__

=> d.h., im "Mainstream" der CI spielen Mustererkennung und/oder Wavelets scheinbar keine Rolle. Es handelt sich darum hier vorerst um eine Nischen-Wissenschaft, eine Feststellung die nicht unbedingt hier oder allgemein Bestand haben muss.

__

(*) aus "Computational Intelligence: Eine methodische Einführung in Künstliche Neuronale Netze, Evolutionäre Algorithmen, Fuzzy-Systeme und Bayes-Netze", 2.Auflage 2015, ISBN-13: 978-3658109035, einem (Standard-)Lehrbuch von insges. 6 Autoren

(**) aus "Computational Intelligence: Eine Einführung in Probleme, Methoden und technische Anwendungen ", 2013, ISBN-13: 978-3486709766, einem (Standard-)Lehrbuch von Univ.-Prof.Dr.-Ing. Andreas Kroll, hier aus dem Bereich der klassischen Mess- und Regelungstechnik ==> ACHTUNG: hier gibt's auch schon die 2.Auflage: ISBN-13: 978-3110400663 (die ich noch nicht habe)

Einschubs-Posting: (Technisches) System

Zur Definition von System:Zu vieles ist oder kann ein System sein, daher hier meine Beschränkung auf "Technisches System".

Technisches System:

Ein Menge geordneter und verbundener technischer Elemente, die mit ihrer Umgebung über Ein- und Ausgänge an den Systemgrenzen in Beziehung stehen.

(gekürzt und rückübersetzt aus dem Englischen nach VDI-Richtlinie 2221 "Methodik zum Entwickeln und Konstruieren technischer Systeme und Produkte", 1993-05)

Original-Quelle: https://www.vdi.de/technik/fachthemen/produkt-und-prozessges…" target="_blank" rel="nofollow ugc noopener">https://www.vdi.de/technik/fachthemen/produkt-und-prozessges…

Das kann man mMn so in dieser Kürze stehen lassen für das (technische) System Aktienmarkt.

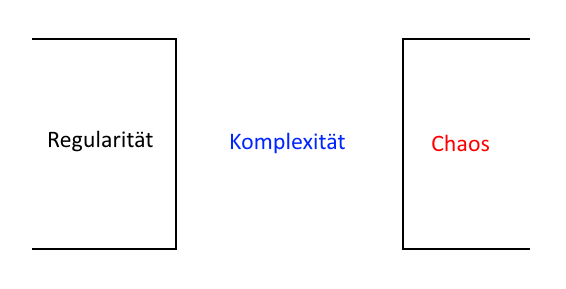

Einschubs-Posting: Komplexität und komplexe Systeme

Zur Komplexität gibt es ein wunderbar kurzes und verständliches Buch von Prof. Frank-Michael Dittes welches ich sehr empfehlen kann:"Komplexität: Warum die Bahn nie pünktlich ist", 2012, ISBN-13: 978-3642239762:

http://www.dittes-komplexitaet.de/

https://www.hs-nordhausen.de/studium/fb-ing/fb-ing-lehrperso…

Meine eigene Zusammenfassung:

Eigenschaften komplexer Systeme:

- Systeme streben allgemein zu einem Punkt höchstmöglicher Komplexität, um Vorteile über konkurrierende Systeme zu gewinnen

- dadurch maximieren sie ihre potentielle Funktionalität und Flexibilität

- komplexe System prägen auf allen Skalen Strukturen aus (-> Skalenfreiheit; Log-Log-Plot -> Plot mit negativer Neigung -> Zipfsches-Gesetz: https://de.wikipedia.org/wiki/Zipfsches_Gesetz)

- die zugehörigen Verteilungsfunktionen folgen oft einem Potenzgesetz

Nachteile komplexer Systeme:

- über die maximalen Komplexität hinaus folgt das Chaos

- komplexe Systeme haben einen kritischen Zustand nahe der Grenze zum Chaos

Was kann man dagegen tun?

- komplexe Systeme müssen von der Grenze zum Chaos ferngehalten werden, aber nicht zu weit weg

=> eine moderate Verringerung der System-Komplexität ist angebracht

Einschubs-Posting: Komplex vs. kompliziert

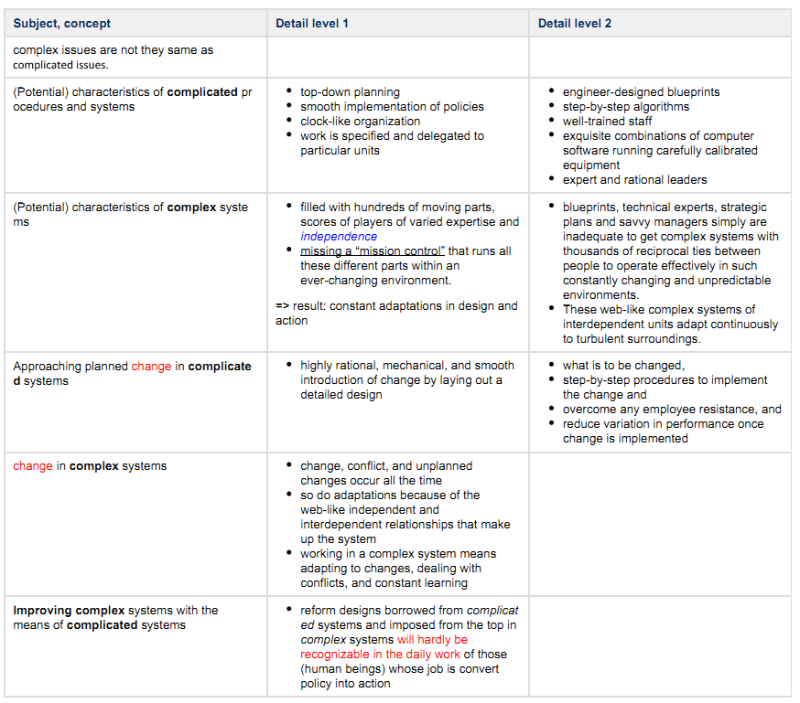

Das Konzept der komplexen Systeme muss vom Konzept der komplizierten Systemen abgegrenzt werden.D.h. man muss Komplexität von Kompliziertheit abgrenzen. In Deutsch(land) fand ich dazu nichts Gescheites, aber hier (lang!): https://larrycuban.wordpress.com/2010/06/08/the-difference-b…

=> ich hatte mal dazu aus obigem Artikel dieses Excel Sheet erstellt:

Wavelets zur Identifikation von Aktienkurs-Trends: Wavelets bei WO (2)

Nach den ganzen Einschüben hier nun das Anschluss-Posting zu oben: https://www.wallstreet-online.de/diskussion/1256297-11-20/ma…=> d.h. hier nun die besten Postings zum Thema "Wavelet(s)" im (möglichen) Zusammenhang mit Identifikation von Aktienkurs-Trends:

... => ich habe tatsächlich eins gefunden: https://www.wallstreet-online.de/diskussion/500-beitraege/86… vom gesperrten user GRT (schade) =>

...

Wenn unbedingt langfristige Trendkanäle sein müssen - die Frage nach dem Sinn/Unsinn solch langfristiger Extrapolationen finde ich sehr berechtigt - würde ich als erste Näherung gefühlsmäßig kubische Splines den Geraden vorziehen.

Sicher gibt es für diese Anwendung noch besseres auf dem Markt der Basisfunktionen - angesichts der stochastischen Schwankungen der Kurse könnte man auch an periodische Ansätze wie Fouriersysteme oder Wavelets denken.

Aber um das `Nonplusultra` der Trendkanaldefinition herauszufiltern, müsste man anhand historischer Daten wirklich umfangreiche numerische Tests fahren.

FC: das scheint MAM ja in der Vergangenheit und laufend zu machen.

Und der Vorteil gegenüber kubischen Splines wäre vermutlich nicht so groß, um diese Mühe zu rechtfertigen - zumindest nicht für Privatanleger.

FC: hier sind wir wieder exakt beim oben zitierten Phänomen aus ANRWDWS (A Non-Random Walk Down Wall Street), siehe das Posting oben: https://www.wallstreet-online.de/diskussion/1256297-1-10/man… --> Punkt (x) ganz unten,

nur nun im Kontext einer ganzen Asset-Management-Organisation, die mit einem auf Wavelets basierenden Konzept für:

(a) Kosten + Gewinn:

- beim Asset-Manager (hier MAM = Fondspartner) mit seinen internen und externen Mitarbeitern,

- der Fonds-Gesellschaft (=Kapitalverwaltungsgesellschaft), und

- der Depotbank

aufkommen muss, und schliesslich noch..

(b) ..den Besitzern/Eigentümern von Fondsanteilen langfristig dauerhaft "aktienähnliche Renditen" erwirtschaften möchte.

Identifikation von Aktienkurs-Trends: andere Konzepte wie kubische Splines

User GRT hat oben kubische Splines im Zusammenhang mit Trendkanälen (von Aktienkursen) erwähnt. Ich habe danach gegoogelt und nichts gefunden.Wenn wir schon bei der Wissensaquirierung sind:

Zu Kubische Splines:

Ein kubischer Spline ist eine glatte Kurve, die durch gegebene Punkte im Koordinatensystem geht und eine minimale Gesamtkrümmung aufweist. Jedes Teilstück ist dabei durch eine kubische Parabel i: Aix³ + Bix² + Cix + Di mit geeigneten Koeffizienten Ai, Bi, Ci und Di definiert.

aus: http://www.arndt-bruenner.de/mathe/scripts/kubspline.htm

Dazu auch: https://de.wikipedia.org/wiki/Spline-Interpolation =>

Die Begriffe Splineinterpolation bzw. Splinefunktion ohne weitere Zusätze bezeichnen immer die Splineinterpolation bzw. Splinefunktion dritten Grades. Beide Begriffe werden zumeist synonym verwendet.

=> das macht heutzutage jedes Malprogramm (wie auch mutmasslich Paint, wenn auch eingeschränkt). Bei MS Excel konnte man zumindest in der Vergangenheit VBA-Skripte dazu verwenden, z.B.: https://answers.microsoft.com/en-us/office/forum/office_2010…

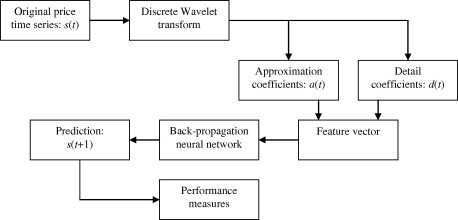

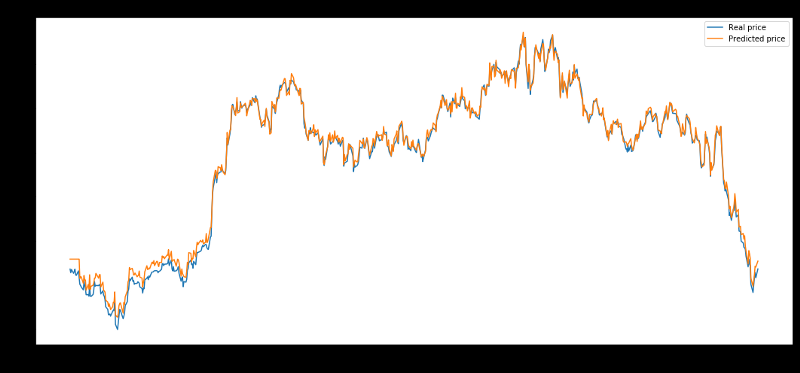

Wavelets zur Aktienkurs-Prognose: wavelet stock prediction -> Wavelet-Analyse plus Neuronale Netze (1)

Ich googelte so herum und fand bei:wavelet stock

..als erste ergänzte Antwort: wavelet stock prediction

=> Bingo! 4.19m Ergebnisse! Auch oft im Zusammenhang mit Neuronalen Netzen und anderen Konzepten.

Ja, wenn das so ist, und es dazu so viel Literatur gibt, auch aus jüngerer Zeit, d.h. nur wenige Jahre alt, dann habe ich hier so einen Verdacht.

Vielleicht stimmt das so nicht direkt mit der "geometrischen Mustererkennung und Interpretation" in und von fraktalen Zeitreihen mit Hilfe von Wavelets? Nur eine Marketing-Finte? Und wenn ja, warum?

Ich habe noch keine Auswertungen vorgenommen, aber manche Autoren unten schreiben, dass sie mit DWT und ANN ganz zufrieden seien, zumindest seinerseit und mutmasslich eher im akademischen Trockenlauf. (Gut, sie wollen ihren Studien und Arbeiten in irgendeiner Form auch verkaufen.)

Oft gibt es aber Aussagen in Bezug auf (praktische) Handelssysteme. Inwiefern solche akademischen Systeme auch tatsächlich umgesetzt wurden und werden mit echtem, und v.a. auch fremden Geld, kann ich an dieser Stelle nicht sagen.

__

Links (1):

Ein paar möglicherweise nützliche Links zum nun anderen Thema bzgl. der Wavelets; noch keine Durchsicht meinerseits (die Papiere direkt von der MMA-Home page habe ich auch noch nicht gelesen):

(0) 2016-06: Forecasting Stock Price using Wavelet Neural Network optimized by Directed Artificial Bee Colony Algorithm:

http://www.itl.waw.pl/czasopisma/JTIT/2016/2/43.pdf

(1) 2016-02: Prediction of Stock Market Price using Hybrid of Wavelet Transform and Artificial Neural Network:

http://www.indjst.org/index.php/indjst/article/download/8790…

(1a) 2015-10: Wavelet Analysis and Applications in Economics and Finance: https://www.rroij.com/open-access/wavelet-analysis-and-appli…

(2) 2015-05: Forecasting Stock Market Using Wavelet Transforms and Neural Networks and ARIMA (Case study of price index of Tehran Stock Exchange):

http://ijorlu.liau.ac.ir/article-1-454-en.pdf

(2a) 2015-04: The Prediction of Stock Price Based on Improved Wavelet Neural Network:

file.scirp.org/pdf/OJAppS_2015041515540627.pdf

(3) 2015-02: Stock Market Prediction using Artificial Neural Networks. Case Study of TAL1T, Nasdaq OMX Baltic Stock:

http://www.dbjournal.ro/archive/20/20_2.pdf

(4) 2014-07: Wavelet low- and high-frequency components as features for predicting stock prices with backpropagation neural networks:

http://www.sciencedirect.com/science/article/pii/S1319157813…

(4a) 2014-05: Stock Trend Prediction by Using K-Means and AprioriAll Algorithm for Sequential Chart Pattern Mining:

https://pdfs.semanticscholar.org/058f/0f59a0bbf94a229a51f7e7…

(4b) 2013-04: Wavelet Analysis Of The Crisis Effects In Stock Index Returns: http://www.journals.vu.lt/ekonomika/article/download/1133/60…

(5) 2012/13: https://link.springer.com/book/10.1007/978-3-642-33439-9 -> Chapter 11: Neural Networks and Wavelet De-Noising for Stock Trading and Prediction: https://pdfs.semanticscholar.org/cea1/cd0af8d06aeb69fb524876…

(5a) 2010-10: Forecasting stock markets using wavelet transforms and recurrent neural

networks: An integrated system based on artificial bee colony algorithm:

https://pdfs.semanticscholar.org/2ba8/8e9dafb5036899b36b11e7…

(6) 2009-05: Financial Time Series Forecasting Using Improved Wavelet Neural Network, Master's Thesis:

http://www.cs.au.dk/~cstorm/students/Chong_Jul2009.pdf

(6a) 2008-11: A Hybrid System Integrating a Wavelet and TSK Fuzzy Rules for Stock Price Forecasting:

https://www.researchgate.net/publication/224330793_A_Hybrid_…

(7) 2005-04: A Wavelets Analysis of MENA stock markets:

https://ecomod.net/sites/default/files/document-conference/e…, MENA = Middle East and North Africa

(8) 2003-12: Estimating the Fractal Dimension of the S&P 500 Index using Wavelet Analysis:

https://www.princeton.edu/~sircar/Public/ARTICLES/bps.pdf

__

Vorläufige Erkenntnis:

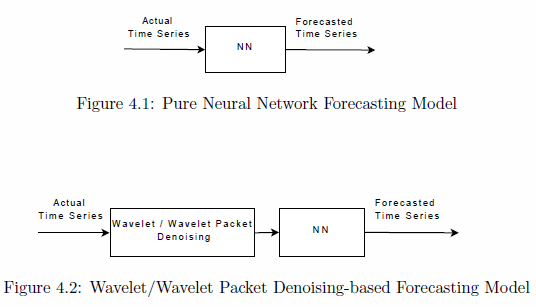

(a) Wavelet-Analyse wird verwendet um eine Zeitreihe (von Aktienkursen z.B.) vom Rauschen zu befreien ("De-Noising", DWT)

(b) in einem zweiten Schritt werden (trainierte) Neuronale Netze (ANN) verwendet, um die zukünftige Kursentwicklung dieser Zeitreihe vorherzusagen; hierbei kann das ANN durch weitere Konzepte (wie z.B. Adaptive Neuro Fuzzy Interference Systems) ergänzt werden, um die Vorhersage-Qualität zu verbessern (Hallo Herr Dr. Berghorn, falls die mitlesen, ein Tipp vielleicht für Sie.)

z.B. so, ein altes, klassisches System-Konzept:

aus (6):

__

Zitate:

Aus (5), Abstract:

The experimental results show that neural networks, with appropriate training and input data, can be used to achieve high profits by investing in ETFs based on S&P 500.

=> Trockenläufe nur?

Aus: (2), Abstract:

...Approximation coefficients can characterize the coarse structure of the data and detail coefficients capture ruptures, discontinuities and singularities in the original data, to recognize the long-term trends in the original data.

The proposed model was applied to five datasets. For all of the datasets, accuracy measures showed that the presented model outperforms a conventional model. It also proved that the hybrid forecasting technique has achieved better results compared with the approach which is not using the wavelet transform...

__

Akronyme (es wird wachsen):

ANFIS = Adaptive neuro fuzzy inference system, also do Verknüpfung von ANN's mit Fuzzylogik

ANN = Artificial Neural Network

ANRWDWS = A Non-Random Walk Down Wall Street, Andrew W. Lo and A. Craig MacKinlay, 1999

ARIMA = Autoregressive Integrated Moving Average

DWT = Discrete Wavelet Transform -> Decomposition of the financial time series data -> recognizing the long-term trends in the original data

KMSVM = K-means SVM

KNN = K nearest neighbor

MARS = Multivariate Adaptive Regression Splines

MRA = multiple regression analysis

SA = simulated annealing

SOM = Self-Organizing Map

SSA = Singular-Spectrum Analysis

SVM = Support Vector Machine

SVR = Support Vector Regression

TSK = Takagi–Sugeno–Kang -> Takagi-Sugeno-Regler, ein auf Fuzzy-Logik beruhender Regler

Wavelet stock prediction -> Wavelet-Analyse plus Neuronale Netze (2) - WNN's

Hier eine Fortsetzung von Links (1) von oben.Links (2):

(11) 2011-02: Digital Signal Processing in Trading:

https://quant.stackexchange.com/questions/530/digital-signal…

(12) 2010-08: Wavelets for Trading and the Flash Crash:

http://asymmetrica-research.blogspot.de/2010/08/brave-new-wo…

(13) 2010-06: A Wavelet Based Prediction Method for Time Series:

http://www.tc.etc.upt.ro/docs/cercetare/articole/StoRaiMogLe…

(14) 2002-01: An Introduction to Wavelets for Economists:

http://www.bankofcanada.ca/wp-content/uploads/2010/02/wp02-3…

__

Akronyme:

WNN = Wavelet Neural Network

Einschubs-Posting: Anmerkungen zu wissenschaftlichen Publikationen (aus dem Internet) in englischer Sprache

Diese Anmerkungen beziehen sich auf obige und weitere Literatur-Quellen ("Links (N)"):(a) Publikationen aus den EM's (Emerging Markets) sind zu diesem Kontext mittlerweile stark verbreitet, wie nun überall in der Wissenschaft, v.a. aus China, Indien, Pakistan und Indonesien; aber auch z.B. Iran und Türkei.

(b) das ist an sich kein Problem. Man kann, wenn man eben kein Experte in einer Wissensdomäne ist, manchmal sehr viel daraus lernen. Gerade aus Publikationen mit einer eher "einfachen" Fragestellung. Es kann sehr frustierend sein stundenlang über einer "High-End"-Publikation aus einem post-industriellen Land zu sitzen mit einer extrem fokusierten Fragestellung, die am Ende nur ein Sub-Sub-Detail zu einem Sub-Detail hinzufügen kann. Man merkt das zunächst vielleicht überhaupt nicht.

(c) beide Arten von Publikationen, post-industriell oder EM, können gut oder schlecht, zeitlos richtig oder eher irreführend sein (ich hoffe nicht falsch).

(d) das Fachgebiet der Wertpapierkursprognose, oder allgemeiner der Zeitreihenprognose, ist sehr gross geworden in den letzten beiden Jahrzehnten. Hier ist sehr viel Geld im Spiel bei im Schnitt immer effizienteren Märkten (siehe Beitrag Nr. 10 oben). Laufend wird (englischsprachige) Literatur dazu veröffentlicht. Das führt dazu, dass es auch eine Unmenge an "alten", d.h. älter als 10 Jahre, und frei zugänglichen Papieren dazu gibt. Auch die berücksichtige ich; oft sogar sehr gerne, weil dort mitunter die Fragestellungen noch nicht ganz zu ausgefuchst sind, und man dadurch leichter Zugang zu Basiskonzepten bekommen kann. Es kann aber sein, dass sich die Terminologie und Notation etc. im Laufe der Zeit ändert. Das muss aber nicht heissen, das die vorgestellten Konzepte dadurch an Wert verlieren. Es sind dann eben Klassiker, die manchmal auch wiederentdeckt werden wollen/müssen.

(d1) ein sehr gutes Beispiel zu so einem Klassiker (ein bischen offtopic, aber wichtig) ist:

Markowitz, Portfolio Selection (1952-03):

https://www.math.ust.hk/~maykwok/courses/ma362/07F/markowitz…

(--> https://en.wikipedia.org/wiki/Modern_portfolio_theory, Modern Portfolio Theory (MPT))

=> ich empfehle jedem, der sich mit der Thematik Kapitalmarkt und Wertpapierportfolio auch nur im Geringsten beschäftigt/beschäftigen muss - und/oder Wissen dazu braucht oder haben möchte, genau diese zeitlose Quelle von 15 Seiten von A bis Z zu studieren.

(Es ist klar, dass es bis heute eine Unzahl von - sehr guten - MPT-Veröffentlichungen gibt; aber das war eben der "Urknall" des modernen Asset Managements an den Kapitalmärkten. Punkt.)

Denn wer schon an dieser Veröffentlichung scheitert, der wird es vermutlich noch sehr viel schwerer haben zu verstehen, was es mit WNN und Co. - obwohl eine ganz andere Fragestellung in diesem Kontext - auf sich hat. Er kann WNN nur nutzen (indem er z.B. ein Produkt wie den MMNG-Fonds kauft), aber er kann mit Sicherheit kein dauerhaft erfolgreiches WNN-Handelssystem selber zielgerichtet entwerfen und bewerten.

Ich behaupte nicht, dass ich das kann - selbst wenn ich jahrelang dafür Zeit hätte; aber ich bemühe mich - zumindest z.Z. - auf dem Weg in diese Richtung. (Es ist ja keine Schande irgendwann wieder umzukehren, und wieder "Chartanalyse" zu machen.)

__

(e) ABER meine Damen und Herren:

(e1) schon das Englisch südlich der Alpen ist mitunter immer noch auffallend schlecht. Sorry. Ich muss zu vieles drei- oder viermal lesen. Andererseits habe ich z.B. Publikationen aus Taiwan ganz gerne, da ich dort mit gutem, verständlichen Englisch rechne.

(e2) auch können akademische Lehrbücher und Publikationen aus skandinavischen Ländern einen mitunter sehr eigenwilligen englischen Sprachstil pflegen, so dass der Leser Gefahr läuft falsche Schlüsse zu ziehen; siehe das Beispiel aus Beitrag Nr. 19 oben zur Definition von "Concept", welches ich mir erlaubte erst einmal in eine verständliche Form zu bringen - aus meiner Sicht natürlich, Fehlinterpretation eingeschlossen.

Einschubs-Posting: Statistik vs. Stochastik

Es wird mutmasslich im Laufe dieses Threads von Statistik und Stochastik (*) die Rede sein. Daher ist es gut, wenn dazu die Konzepte im Kopf sitzen.(A)

Mathematik -> Wahrscheinlichkeitstheorie (Probability theory) -> Stochastik <-> Zufall:

- die Stochastik befasst sich mit der Beschreibung und Untersuchung von Zufallsexperimenten:

__- im Deutschen wie Englischen sind:

____- stochastischer Prozess und

____- Zufallsprozess (stochastic or random process)

__...gleichwertige Begriffe (man beachte, dass im Englischen "stochastic" ein Adjektiv ist => "stochastic theory" = dt. "Stochastik")

https://de.wikipedia.org/wiki/Wahrscheinlichkeitstheorie

https://de.wikipedia.org/wiki/Stochastik

(B)

Statistik -> Mathematik -> Mathematische Statistik:

- Statistik "ist die Lehre von Methoden zum Umgang mit quantitativen Informationen" (= Daten).

Sie ist eine Möglichkeit, "eine systematische Verbindung zwischen Erfahrung (Empirie) und Theorie herzustellen".

Unter Statistik versteht man die Zusammenfassung bestimmter Methoden zur Analyse empirischer Daten.

https://de.wikipedia.org/wiki/Statistik

https://de.wikipedia.org/wiki/Mathematische_Statistik

__

=> d.h. ein stochastischer Prozess liefert Eingangsdaten für die (math.) Statistik.

__

(*) kam bereits vor, siehe Beitrag Nr. 24 oben

Wavelet stock prediction -> Wavelet-Analyse plus Neuronale Netze (3) - WNN's

Hier die Fortsetzung von Links (1) und (2) von oben (*) - und Abschluss nach Durchsicht der ersten drei Google-Seiten zu "wavelet stock prediction".Links (3):

(21) 2016-04: Discrete Wavelet Transform-Based Prediction of Stock Index, A Study on National Stock Exchange Fifty Index:

https://c.mql5.com/forextsd/forum/221/Discrete%20Wavelet%20T…

(22) 2014-01: Wavelet and Hilbert-Huang Transform Based on Predicting Stock Forecasting in Second-Order Autoregressive Mode:

http://www.ijapm.org/papers/246-PM0018.pdf

(23) 2013-06: A Hybrid Competitive Genetic Algorithm Models in Stock Market Prediction:

http://seekdl.org/nm.php?id=1783

(24) 2013-05: Wavelet neural networks for stock trading:

https://www.researchgate.net/profile/Lipo_Wang3/publication/…" target="_blank" rel="nofollow ugc noopener">https://www.researchgate.net/profile/Lipo_Wang3/publication/…

(25) 2013-03: A Comparison of Stock Trend Prediction Using Accuracy Driven Neural Network Variants:

http://citeseerx.ist.psu.edu/viewdoc/download;jsessionid=498…

(26) 2012-10: A Neuro-wavelet Method for the Forecasting of Financial Time Series:

http://www.iaeng.org/publication/WCECS2012/WCECS2012_pp577-5…

(27) 2012-07: Wavelet Transform, Neural Networks And The Prediction Of S&P Price Index: A Comparative Study Of Back Propagation Numerical Algorithms:

http://www.saycocorporativo.com/saycouk/bij/journal/vol5no2/…

(28) 2012-02: Differential Evaluation Learning of Fuzzy Wavelet Neural Networks for Stock Price Prediction:

http://www.worldacademicunion.com/journal/1746-7659JIC/jicvo…

(29) 2011-12: Stock price prediction using a fusion model of wavelet, fuzzy logic and ANN:

http://www.ipedr.com/vol25/54-ICEME2011-N20032.pdf

(30) 2009-07: Adaptive Prediction Of Stock Exchange Indices By State Space Wavelet Networks:

https://www.degruyter.com/view/j/amcs.2009.19.issue-2/v10006…

(31) 2008-09: An algorithm using GARCH process, Monte-Carlo simulation and wavelets analysis for stock prediction:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1271248

(32) 2008-08: Estimating stock market volatility using asymmetric GARCH models:

http://www.bgu.ac.il/~shalit/Publications/Garch_ApplFinEcon2…

(33) 2002: A Neural Economic Time Series Prediction with the Use of a Wavelet Analysis:

ww2.ii.uj.edu.pl/Schedae/hajto.pdf

__

Ab hier nur Quellenseiten, da z.Z. hinter Bezahlschranken oder anderen Hürden zu finden. Vielleicht findet man sie ja irgendwann frei zugänglich im IN.

(41) 2015-03: The Best Mother Wavelet for Stock Prediction using Adaplet Method:

http://www.academia.edu/12623293/The_Best_Mother_Wavelet_for…

(-> z.B. über Google+-Verknüpfung downloadbar -> Konto-Verknüpfung kann man anschliessend wieder löschen)

(42) 2008-12: Prediction Model of Stock Market Returns Based on Wavelet Neural Network:

http://ieeexplore.ieee.org/document/4756519/

__

(*) Anmerkung:

- auch wenn ich die Posting-Überschrift belasse für das Sammeln von Literatur-Quellen, tauchen auch Quellen zu Nicht-WNN-Konzepten auf:

__- das sollte OK sein, wenn sie einen sinnvollen Beitrag zur Wissensakquirierung leisten:

____- denn wir wissen ja (noch) gar nicht, ob die MAM (Mandelbrot Asset Management) überhaupt WNN-Modelle einsetzt

____- bislang steht nur das "W" fest, also "Wavelets" zur Dekomposition der Aktienkurszeitreihen, und auch da stehen viele Detailfragen noch aus, MAM-spezifisch und allgemein

__

Akronyme:

APARCH = Asymmetric Power ARCH

ARCH = Autoregressive Conditional Heteroskedasticity

__- stochastische Modelle zur Zeitreihenanalyse

EGARCH = Exponential GARCH

GARCH = Generalized Autoregressive Conditional Heteroscedasticity

__- stochastische Modelle zur Zeitreihenanalyse

GJR = Glosten, Jagannathan and Runkle GARCH

=> Glossary to ARCH mit allen möglichen Derivaten:

https://www.researchgate.net/publication/4744905_Glossary_to…

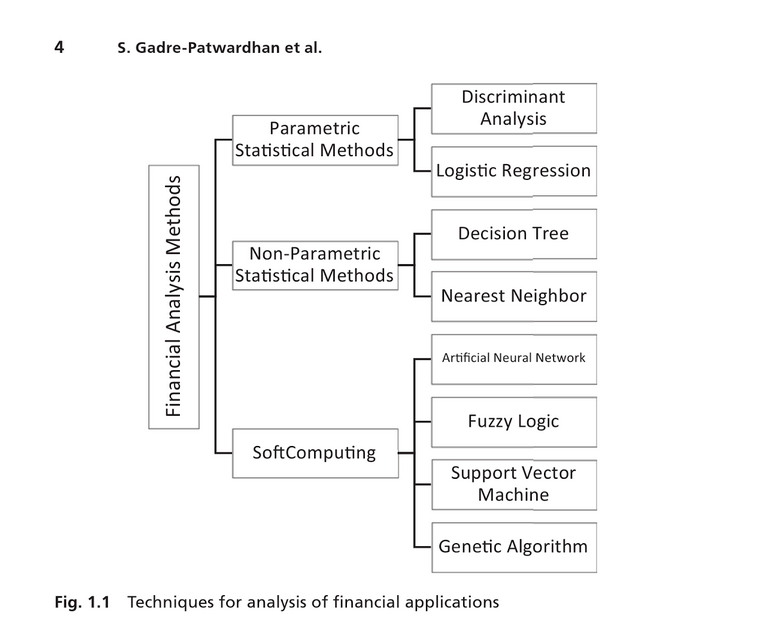

Terminologie: Soft Computing als Subdomäne der Financial Analysis Methods

Hier habe ich eine aktuelles (2016) Diagramm mit der Zusammenstellung von ein paar Methoden im Bereich der Financial Analysis gefunden. Man sieht, dass die Wavelet-Analyse darin untergeht als häufig vorgeschaltetes Element in der Signalkette (vor einem ANN oder einer SVM z.B.):

aus: http://www.palgrave.com/de/book/9781137488794 (--> Google Books)

Ich weiss nicht, ob dieses Buch gut ist (gerade erst bestellt). Hat zum Teil keine guten Kritiken; aber es ist erst Ende 2016 erschienen und scheint einen Überblick über den Stand der Technik zu geben.

__

Wikipedia sagt zu Soft Computing (SC, https://en.wikipedia.org/wiki/Soft_computing):

=>

In computer science, SC (sometimes referred to as Computational Intelligence, though CI does not have an agreed definition) is the use of inexact solutions to computationally hard tasks such as the solution of NP-complete problems, for which there is no known algorithm that can compute an exact solution in polynomial time.

SC differs from conventional (hard) computing in that, unlike hard computing, it is tolerant of imprecision, uncertainty, partial truth, and approximation. In effect, the role model for soft computing is the human mind.

The principal constituents of SC are:

- Fuzzy Logic (FL)

- Evolutionary Computation (EC) -> Evolutionary algorithms

- Machine Learning (ML) --> ANN, SVM

- Probabilistic Reasoning (PR), with the latter subsuming belief networks and parts of learning theory (-> Bayesian network).

=> gut, dann setzen wir vorerst: CI = SC.

Antwort auf Beitrag Nr.: 55.249.546 von faultcode am 03.07.17 03:48:49

Ich bin oft über die SVM (Support Vector Machine) beim bisherigen Quer-Lesen gestossen, die auch u.U. im Wettbewerb zu ANN's zu stehen zu scheint (aus: https://de.wikipedia.org/wiki/Support_Vector_Machine) => (meine Kürzungen):

Eine SVM dient als Klassifikator (vgl. Klassifizierung) und Regressor (vgl. Regressionsanalyse (*) ).

Eine SVM unterteilt eine Menge von Objekten so in Klassen, dass um die Klassengrenzen herum ein möglichst breiter Bereich frei von Objekten bleibt; sie ist ein sogenannter Large Margin Classifier (engl. „Breiter-Rand-Klassifikator“).

SVM's können sowohl zur Klassifizierung als auch zur Regression verwendet werden.

Der Name SVM's mit "machines" bezieht sich rein auf das Herkunftsgebiet, nämlich das maschinelle Lernen (Machine Learning, ML).

__

RVM's:

Nun gibt aus auch RVM's (Relevance Vector Machines): https://en.wikipedia.org/wiki/Relevance_vector_machine -> noch nicht in Deutsch! (US-Patent von Microsoft!)

=> RVM ist auch eine ML-Technik, die aber Bayes-Inferenz (Bayesian inference (**), (****) ) benutzt um "sparsame" Lösungen zur Regression und probabilistische Klassifizierung (probabilistic classification) zu erreichen.

Die funktionale Form ist dieselbe wie bei der SVM, aber nimmt eben eine probabilistische Klassifizierung vor (https://en.wikipedia.org/wiki/Probabilistic_classification), also eine Klassifizierung aufgrund von Wahrscheinlichkeiten (probalistisch).

__

Die RVM hat diese Eigenschaften und Nutzen:

- die RVM ist ein nützliches Werkzeug um Zeitreihen vorherzusagen

- im Vergleich zur SVM vermeidet die RVM das Setzen von freien Parametern was gewöhnlich der Nach-Optimierungen bedarf, die auf Kreuzvalidierung basiert (cross-validation)

ABER:

die RVM nutzt eine Lernmethode ähnlich dem Expectation-Maximization-Algorithmus (EM-Algorithmus: https://de.wikipedia.org/wiki/EM-Algorithmus) und läuft damit Gefahr nur lokale Minima zu finden (statt das globale Minimum wie die SVM)

__

(*) zur Regressionsanalyse (in meinen Worten):

- ein statistisches Analyseverfahren, das zum Ziel hat, Beziehungen zwischen einer abhängigen und einer oder mehreren unabhängigen Variablen zu modellieren -> https://de.wikipedia.org/wiki/Regressionsanalyse

__

(**) Bayessche Statistik (in meinen Worten nach Wikipedia et al):

Es gibt die klassische Statistik, auch Frequentistische Statistik genannt in diesem Zusammenhang, auch "schliessende Statistik" (siehe Beitrag Nr. 29 oben), und dann die im 21. Jhd. sehr populär gewordene Bayessche Statistik (https://de.wikipedia.org/wiki/Bayessche_Statistik).

Die Bayessche Statistik ist mMn prinzipiell schwierig (weil z.B. zu einer Prognose nicht-analytische Integrale gelöst, bzw. approximiert werden müssen bzw. müssten). Aber mit heutiger Computertechnik geht das, und daher der enorme Aufschwung an Popularität im Bereich Technik und künstliche Intelligenz.

Die Kernidee der Bayesschen Statistik liegt im Umgang mit Unsicherheit gegenüber der Frequentistisches Statistik (***):

- die klassische Statistik verwendet zum Schätzen von Parametern nur eine Stichprobe, auch zum Testen von Hypothesen (also Annahmen, die noch nicht bewiesen sind) --> Wahrscheinlichkeit ist relative Häufigkeit in Zufallsexperimenten

- die Bayessche Statistik berücksichtigt, was man sonst über die Problemstellung so weiss oder annimmt --> Wahrscheinlichkeit ist Ausdruck von Wissen

=> d.h. der Wahrscheinlichkeits-Begriff ist ein anderer in der Bayesschen Statistik: https://de.wikipedia.org/wiki/Bayesscher_Wahrscheinlichkeits…

=> das Rechnen mit Wahrscheinlichkeiten - nach denselben Regeln - führt oftmals bei beiden Wegen zu gleichen oder sehr ähnlichen Ergebnissen.

Darüber hinaus gilt:

- in der klassischen Statistik wird die Unsicherheit mittels einer eigens dazu erfundenen variablen Zufallsgröße beschrieben

- die Bayessche Wahrscheinlichkeitstheorie benötigt solch eine Hilfsgröße nicht. Stattdessen führt sie das Konzept der A-priori-Wahrscheinlichkeit ein:

__- diese fasst Vorwissen und Annahmen des Beobachters in einer Wahrscheinlichkeitsverteilung zusammen

- es kann ein grosser Vorteil sein Vorwissen und A-Priori-Annahmen bzw. A-priori-Wahrscheinlichkeiten explizit im Prozess-/System-Modell wiederzugeben

__

Mustererkennung:

In diesem Zusammenhang wird auch zur Mustererkennung ein sogenannter Bayes-Klassifikator eingesetzt, der aufgrund der Wahrscheinlichkeitsverteilung aller Muster einer Klasse Entscheidungsgrenzen festlegt.