Lithium play Sayona Mining! - Front Runner in NA (Seite 9)

eröffnet am 20.10.17 19:17:08 von

neuester Beitrag 26.04.24 01:44:29 von

neuester Beitrag 26.04.24 01:44:29 von

Beiträge: 7.415

ID: 1.264.638

ID: 1.264.638

Aufrufe heute: 24

Gesamt: 420.718

Gesamt: 420.718

Aktive User: 2

ISIN: AU000000SYA5 · WKN: A1W2HT

0,0207

EUR

-1,67 %

-0,0004 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Neuigkeiten

28.02.24 · wO Chartvergleich |

20.02.24 · GOLDINVEST.de Anzeige |

31.01.24 · wO Chartvergleich |

08.11.23 · Stephan Bogner Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,500 | -7,04 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 0,7000 | -12,50 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.386.420 von Nokery am 04.03.24 01:02:19Damit hat PLL alle Rechte ( und Pflichten ) eines Minderheitsbesitzers an SYAQ. Aber kein qualitative Eigentum. Qualität beginnt bei einer Mehrheit an einer Sache. Solange ich eine Minderheitsbeteiligung besitze, kann ich bestimmte Dinge verhindern oder zeitlich hinauszögern, kann aber die Geschäftspolitik nicht eigenständig gestalten.

Nokery, auch Deine Aussage ist letztendlich falsch,

a) die Zahlungen aus den Verkäufen werden bei SYA verbucht. - Siehe Quarterliesb) Die Zahlungen werden nicht nach Verkäufen 75/25 aufgeteilt, sondern der Bilanzgewinn oder -Verlust wird in diesem Verhältnis aufgeteilt.

HIer aber etwas, was für Aktionäre von australischen Aktien wichtig ist: In Australien wird gerade für eine Petition geworben:

Yesterday someone posted a petition here. He title is "stop dishonest practices on the australian stock exchange and demand a royal commission"People need to sign it. It needs to get to 50,000 signatures.Here is the full link (probably banned) nodefamatory content can be brought into HC./p/australian-public-stop-dishonest-practices-on-the-australian-stock-exchange-and-demand-a-royal-commissionHere is a short link which should work http://chng.it/rqyqWzzTfp The petition goes into all the details of all the problems. You know what they are. Shorting, algo trading, exclusive after hours trading, pumping and dumping, stock bashing, predatory and collusive attacks on stocks etc etc If both links dont work you can go to the petition site change.org and search for it. Or you can email ongvincent605@gmail.com and ask for it. Please share around

Der Kurzlink ist ok

Antwort auf Beitrag Nr.: 75.345.341 von Rohstofffreund2 am 26.02.24 11:57:34

Auch hier stimmen deine Aussagen nach wie vor hinten und vorne nicht.

NAL und seine gesamte Produktion gehört Sayona Quebec.

Jeder Verkauf, egal an wen, ob an PLL oder sonstwen fließt in die Kasse von Sayona Quebec und kommt somit zu 75%/25% den Anteilseignern Sayona Mining und PLL zugute.

Kauft PLL selbst gemäß Offtake-Vereinbarung, erhält SAYQ halt nur 500 bis max. den Höchstpreis von 900 USD für SC6% Qualität und für niedrigere Qualität entsprechend weniger.

An dieser Zahlung sind SAYM/PLL natürlich wieder zu 75%/25% über SAYQ beteiligt.

Verkauft PLL ihr Spodumen, haben nur sie etwas davon.

Verkauft SAYQ an einen anderen Käufer zum Marktpreis, sind daran wieder SAYM/PLL zu 75%/25% beteiligt.

Sayona Mining ist also wie schon gesagt schlechter gestellt als PLL...

https://sayonamining.com.au/projects/nal-project/

Zitat von Rohstofffreund2: Zunächst einmal: "Steigen die Preise wieder an, profitiert erstmal PLL"

falsch. Steigen die Preise, profitieren beide Unternehmen. Denn beide erhalten 50% der Produktion und können die mit einer größeren Marge verkaufen. Wobei die Marge für SYA größer ist als für PLL, da von deren Verkaufspreis nur die Kosten abgezogen werden müssen, bei PLL aber Kosten plus (kleine ) Marge für SYA.

Heißt im Umkehrschluß aber auch: die heutigen Preise treffen die Vorhaben von PLL ( nämlich die Finanzierung der Chemiewerke in USA ) viel härter als SYA.

...

Auch hier stimmen deine Aussagen nach wie vor hinten und vorne nicht.

NAL und seine gesamte Produktion gehört Sayona Quebec.

Jeder Verkauf, egal an wen, ob an PLL oder sonstwen fließt in die Kasse von Sayona Quebec und kommt somit zu 75%/25% den Anteilseignern Sayona Mining und PLL zugute.

Kauft PLL selbst gemäß Offtake-Vereinbarung, erhält SAYQ halt nur 500 bis max. den Höchstpreis von 900 USD für SC6% Qualität und für niedrigere Qualität entsprechend weniger.

An dieser Zahlung sind SAYM/PLL natürlich wieder zu 75%/25% über SAYQ beteiligt.

Verkauft PLL ihr Spodumen, haben nur sie etwas davon.

Verkauft SAYQ an einen anderen Käufer zum Marktpreis, sind daran wieder SAYM/PLL zu 75%/25% beteiligt.

Sayona Mining ist also wie schon gesagt schlechter gestellt als PLL...

https://sayonamining.com.au/projects/nal-project/

Antwort auf Beitrag Nr.: 75.368.243 von Rohstofffreund2 am 29.02.24 12:00:29

Mich verwundert es, daß solch falsche Aussagen nicht korrigiert werden...

NAL samt Produktion gehört dem einzig und allein dem Joint Venture Sayona Quebec.

Sayona Quebec gehört zu 75% Sayona Mining und zu 25% Piedmont L.

Klarer kann Eigentum nicht definiert sein!

https://sayonamining.com.au/projects/nal-project/

Zitat von Rohstofffreund2: Wie definierst Du Qualität?

Ich sehe PLL eher als Händler. Qualitatives Eigentum hat die Firma nirgends.

Mich verwundert es, daß solch falsche Aussagen nicht korrigiert werden...

NAL samt Produktion gehört dem einzig und allein dem Joint Venture Sayona Quebec.

Sayona Quebec gehört zu 75% Sayona Mining und zu 25% Piedmont L.

Klarer kann Eigentum nicht definiert sein!

https://sayonamining.com.au/projects/nal-project/

Sehr informatives und lohnenswertes Interview mit dem Analysten David Deckelbaum

Meine Kurz.zusammenfassung einiger angesprochenen Themen/Aspekte:

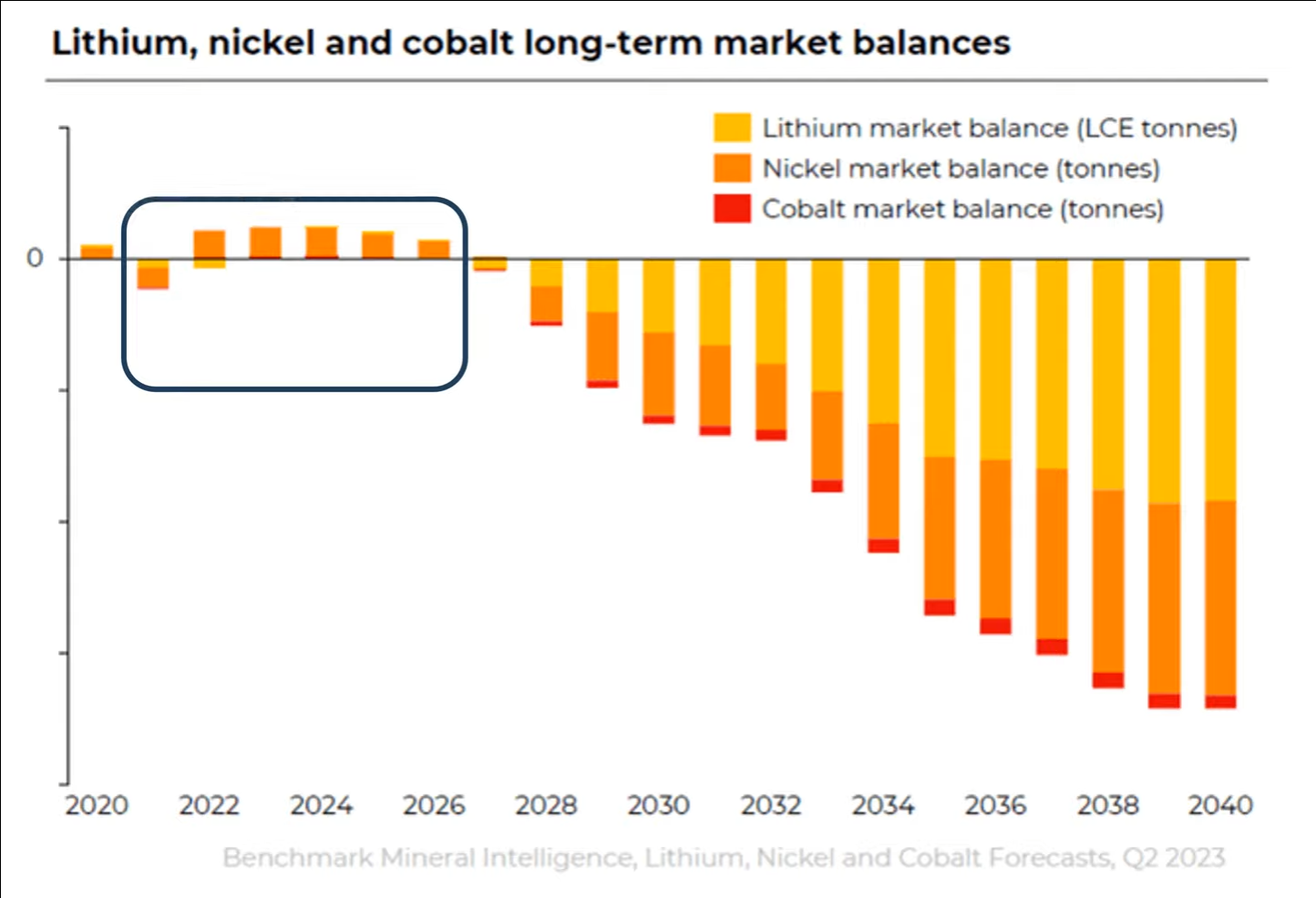

-Deckelbaum sieht grundsätzlich bei den derzeitigen Preisen von ca. 14.000 $ pro Tonne keine Chance, dass die bis 2030 notwendigen Lithiumangebotsmengen auf den Markt kommen, da unterhalb der Preisschwelle, welche Investitionsanreize setzt.

-aus einer langfristigen Investitions-Perspektive, jetzt gute Einstiegschancen bei Lithiumaktien, aber stockpicking sei jetzt sehr ratsam.

-In diesem Zusammenhang ein aus meiner Sicht ein spannendes Statement, über das m.E. jeder nachdenken sollte, der in Lithiumaktien investieren möchte oder investiert ist:

“the worst possible situation you could be in right now is a developer producer that just started producing, because you are going to be in a negative cash margin and your are going to burn cash in a precepitous rate and you can´t stop. If you are a developer that is bringing something in 2028 and your are already funded, you are completely agnostic. In fact you would love to see your competition that`s out there now dying.“

(zu deutsch: „Die schlimmste Situation, in der Sie sich derzeit befinden könnten, ist die eines ein Produzenten, der gerade erst mit der Produktion begonnen hat, denn Sie werden eine negative Cash-Marge haben und in rasantem Tempo Geld verbrennen, und Sie können nicht aufhören. Wenn Sie aber ein Entwickler sind, der im Jahr 2028 etwas auf den Markt bringt und bereits finanziert ist, sind Sie völlig agnostisch. Tatsächlich würden Sie es lieben, wenn Ihre Konkurrenz da draußen jetzt sterben würde.“)

Diese Investitionsthese ist auch die Grundlage, warum Deckelbaum Arcadium (ex Allkem/Livent) empfiehlt, da hoher Cashbestand und wichtige Investitionen bereits getätigt sind und man so die aktuelle Situation bequem aussitzen kann.

-Interessant fand ich auch seine These/Beobachtung zum Thema China, dass die stark steigende Volatilität bei den Spotmarktpreisen letztes Jahr zeitgleich einherging mit stark ansteigender Produktion innerhalb Chinas (Lepidolith) und dem gleichzeitigen Aufbau der Guangzhou Futures Exchange NACHDEM die westlichen Lithiumproduzenten zu Preisfestlegung auf Basis des Spotmarktpreises übergingen…. Deckelbaum macht hier also einen Manipulationsvorwurf an die Chinesen bzw. mindestens den Vorwurf der Machtausübung beim Lithiumpreis….

-Für SYA-Interessierte: ab Minute 35 wird über Piemdmont, Sayona und NAL gesprochen:

Deckelbaum sagt bezogen auf NAL (Sayona/Piedmont JV), dass ohne einen Li-Preisanstieg letztendlich Produktionskürzungen oder Einstellung der Mine zur Debatte stünden und dass PLL und SYA unglücklicherweise genau zum schlechtesten Zeitpunkt in Produktion gingen, nämlich als die Lithiumpreise einbrachen.

Meine Kurz.zusammenfassung einiger angesprochenen Themen/Aspekte:

-Deckelbaum sieht grundsätzlich bei den derzeitigen Preisen von ca. 14.000 $ pro Tonne keine Chance, dass die bis 2030 notwendigen Lithiumangebotsmengen auf den Markt kommen, da unterhalb der Preisschwelle, welche Investitionsanreize setzt.

-aus einer langfristigen Investitions-Perspektive, jetzt gute Einstiegschancen bei Lithiumaktien, aber stockpicking sei jetzt sehr ratsam.

-In diesem Zusammenhang ein aus meiner Sicht ein spannendes Statement, über das m.E. jeder nachdenken sollte, der in Lithiumaktien investieren möchte oder investiert ist:

“the worst possible situation you could be in right now is a developer producer that just started producing, because you are going to be in a negative cash margin and your are going to burn cash in a precepitous rate and you can´t stop. If you are a developer that is bringing something in 2028 and your are already funded, you are completely agnostic. In fact you would love to see your competition that`s out there now dying.“

(zu deutsch: „Die schlimmste Situation, in der Sie sich derzeit befinden könnten, ist die eines ein Produzenten, der gerade erst mit der Produktion begonnen hat, denn Sie werden eine negative Cash-Marge haben und in rasantem Tempo Geld verbrennen, und Sie können nicht aufhören. Wenn Sie aber ein Entwickler sind, der im Jahr 2028 etwas auf den Markt bringt und bereits finanziert ist, sind Sie völlig agnostisch. Tatsächlich würden Sie es lieben, wenn Ihre Konkurrenz da draußen jetzt sterben würde.“)

Diese Investitionsthese ist auch die Grundlage, warum Deckelbaum Arcadium (ex Allkem/Livent) empfiehlt, da hoher Cashbestand und wichtige Investitionen bereits getätigt sind und man so die aktuelle Situation bequem aussitzen kann.

-Interessant fand ich auch seine These/Beobachtung zum Thema China, dass die stark steigende Volatilität bei den Spotmarktpreisen letztes Jahr zeitgleich einherging mit stark ansteigender Produktion innerhalb Chinas (Lepidolith) und dem gleichzeitigen Aufbau der Guangzhou Futures Exchange NACHDEM die westlichen Lithiumproduzenten zu Preisfestlegung auf Basis des Spotmarktpreises übergingen…. Deckelbaum macht hier also einen Manipulationsvorwurf an die Chinesen bzw. mindestens den Vorwurf der Machtausübung beim Lithiumpreis….

-Für SYA-Interessierte: ab Minute 35 wird über Piemdmont, Sayona und NAL gesprochen:

Deckelbaum sagt bezogen auf NAL (Sayona/Piedmont JV), dass ohne einen Li-Preisanstieg letztendlich Produktionskürzungen oder Einstellung der Mine zur Debatte stünden und dass PLL und SYA unglücklicherweise genau zum schlechtesten Zeitpunkt in Produktion gingen, nämlich als die Lithiumpreise einbrachen.

Trading Spotlight

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder InhaltErstaunlich

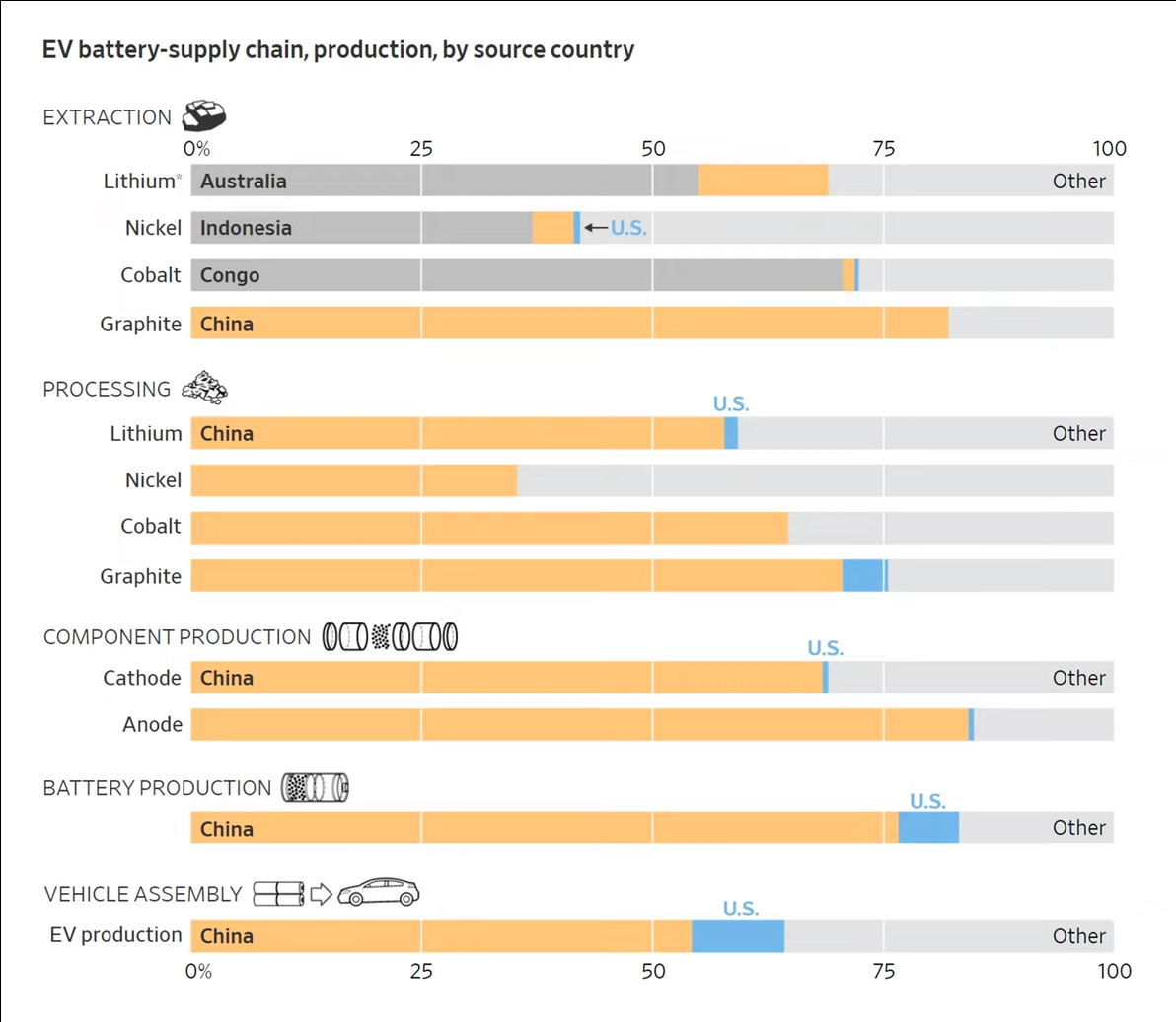

jetzt hast Du mal Veröffentlichungen gefunden, die Deine Annahmen zu unterstützen scheinen, vor ein paar Tagen war das alles noch ganz anders.Übrigens, aus Deiner Statistik über den EV battery-supply chain kannst Du nicht auf den gesamten Markt schließen. Denk mal darüber nach, warum nicht.

Und wenn Du mal eine ganz neue Veröffentlichung nachlesen willst: bei reuters kannst Du nachlesen, was auf der jetzt laufenden PDAC von einem kanadischen Minister dazu gesagt worden ist:https://www.reuters.com/markets/commodities/canada-concerned…

In China werden ~80% der weltweiten Lithiumfördermengen in Chemie-Anlagen zu batteriefähigen LCE-Produkten "veredelt"

Nach den Daten sind es ca 55%

China hat die Marktmacht, den Li-Preis auf allen Handelsebenen zu steuern.

Das Land China hat selbst nur 16% der Lithiumresourcen 84% liegen ausserhalb Chinas. Chinas BEV Markt verbraucht ca 50% des weltweiten Lithiums selbst.

...extreme Gewinne für chinesische Firmen auf allen Ebenen der Wertschöpfungskette. Dies führte zu erheblichen Investitionen in der westlichen Welt

Bei den 84% der Rohstoffe ausserhalb Chinas führte das zu erheblichen Gewinnerwartungen mit drei Schwerpunkten Australien,Kanada und USA, die sind nicht vom Tisch sind. Deshalb kam es zu aussergewöhnlich hohen Investitionen, siehe zB SYA nach dem ersten Lithiumboom 2017/18 und wegen dem langfristigen Ausblick.

Wie der Lithiumboom entstand hat einen langen Vorlauf, der mit dem Wiedereintritt der USA in das Pariser Abkommen und den folgenden politischen Anstrengungen um den Ausstieg aus der Verbrennertechnik gipfelte. Die westlichen Automobilkonzerne sahen sich gezwungen die BEV Techniken voran zu treiben.

Folge, die Investitionen des Westens begannen sich nicht mehr zu rechnen, erste Kapazitäten neuer Produzenten wurden stillgelegt.

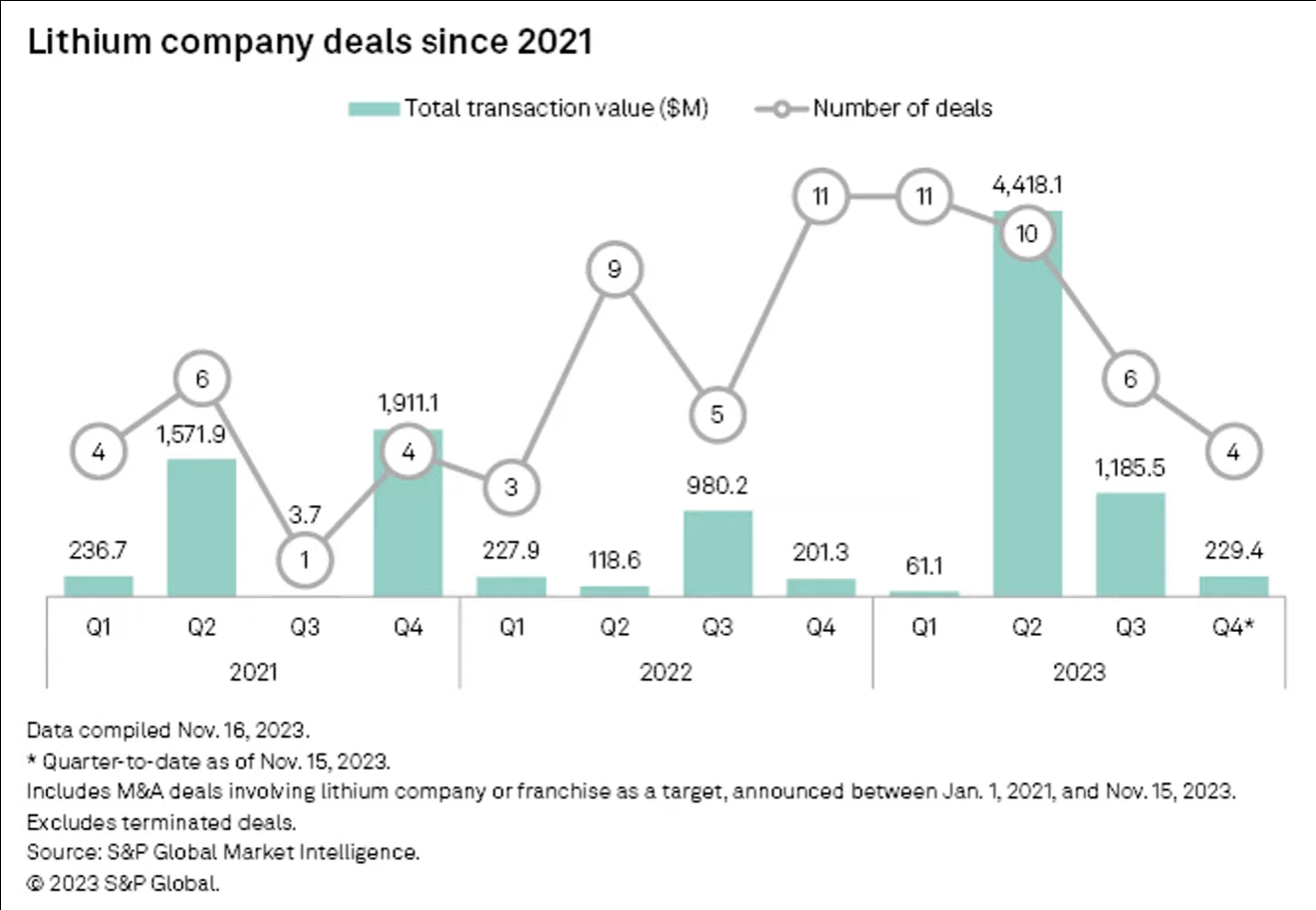

Den erste Teil deines Satzes haben die Daten gegenteilig beantwortet. Ab Q4/22 stieg die Anzahl der M&A Deals noch mit geringem Kapital hinterlegt. Die Spitze markierte Q2/23 mit 10 Deals mit U$4,4Mrd und in Q3 und 4 ging es weiter.

Mit dem Preisverfall des Lithium-Marktes ist es genau so. Der verlangsamte sich nach und nach, kam aber erst zum Stehen, als die teuersten Produktionsstätten ein sattes Minus per Tonne einfuhren. (= zB. der chinesische Lepidolith-Verarbeiter CATL ) Und plötzlich kommen Meldungen, dass China die Lepidolith Produktion einstellt.

China und besonders CATL ist es nicht anders ergangen als dem Rest der Welt. CATL steht vor dem Problem seine Batterien mit ausserchinesichen Lithium zu bauen.

https://de.marketscreener.com/kurs/wahrung/UNITED-STATES-DOL…

China hat bewußt den Markt preislich bis 2022 nach oben getrieben und genau so bewußt die Preise zum Absturz danach gebracht.

Das hatte China nicht nötig! Schon ab 2009 wurde in China die Entscheidung getroffen den BEV Markt als "den Zukunftsmarkt" zu unterstützen. Der Vorteil der Chinesen ist ihre Planwirtschaft in 5 Jahreszyklen. Die westlichen Marktwirtschaften können nur gewinnorientiert handeln. Hätten im Westen Politiker vor 10 Jahren entschieden einen noch nicht vorhandenen BEV Markt zu subventionieren, wären sie ganz schnell abgewählt worden oder in der Klappse gelandet. China hat das ganz bewusst durchgezogen, der Westen hat, wie bei vielen anderen wirtschaftorientierten Systemrelevanten Produktionszweigen, mit offenen Augen zugesehen. Ein erstes Indiz was in China geschah waren die aufeinander folgenden Senkung des Flotten CO2 Ausstoßes für westliche Automobilhersteller. Damals war unsere Automobilindustrie gerade damit beschäftigt den CO2 Ausstoß ihrer Flotten durch den Dieselskandal zu senken. Zu dieser Zeit war man in China dabei die Hürden der BEV Marktdurchdringung zu lösen. Die PDF in der 17ten Auflage, lässt erahnen wie lange der Westen davon schon wusste und NICHTS unternahm, weil die fossilen Lobbysten dominierten.

Historie

https://merics.org/sites/default/files/2020-05/China_Monitor…

Die Wahrnehmungen zu China waren in der Regierung vorhanden.

https://www.now-gmbh.de/wp-content/uploads/2020/09/markteinf…

Und kaum ist die Nachricht von der Produktionseinstellung im Markt, wird gerechnet und siehe da, der 1%ige Überschuß verwandelt sich in ein 2%iges Defizit in diesem Jahr und die Preise: sie steigen langsam wieder an.

Vor diesem HIntergrund kann sich jeder überlegen, ob China den Markt nicht doch manipuliert (hat)

Die großen Produzenten SQM, Albemarl, Arcadium, Eramine, Posco, Revotech, Arena, der Staat Bolivien usw, die ihre Salarproduktion nicht oder nur verkürzt in den Markt einfließen lassen, haben den Markt über die Kostenkurve weitgehend in der Hand.

Dein Fazit entspricht nicht dem meinen. Nach meiner Meinung hat der Westen gewusst was aus China in Sachen BEV auf uns zukommt und hat nichts unternommen.

Weder wurde Lithium exploriert, was sehr kostenbgünstig gewesen wäre und den Vorlauf verkürzt hätte. (-in den letzten 1 1/2 Jahren hat sich meine Liste von 60 Explorern in Q3/22 bis 402 Explorer aktuell gefüllt, Q1 bis Q3/23 kamen pro Quartal ca 50 bis 100 dazu-) Noch hat man versucht Konverter wenigstens bis zur Konstruktion zu planen. Von gesetzgeberischen Initiativen im Vorfeld ganz zu schweigen. Meine Meinung tendiert sogar dahin, dass der Westen durch den Nachfrageansturm 2022 mit der Preisexplosion über den Schweinezyklus, ganz bewusst die nachfolgende Situation entstehen ließ, um wenigstens 2 - 3 Jahre Zeit für die Grundlagen einer Industrie und zur Gesetzgebung schaffen zu können. Mit den US Wahlen im Herbst stehen alle bishrigen Maßnahmen der USA - wie der IRA - auf der Kippe. Auch bei besten Voraussetzungen wird es noch lange dauern, bis wir auch nur in die Nähe von China aufschließen können.

Deiner Darstellung fehlt die Historie. Ohne Historie lässt sich die Gegenwart und Zukunft nur ungenau beurteilen.

vg gs

Nach den Daten sind es ca 55%

China hat die Marktmacht, den Li-Preis auf allen Handelsebenen zu steuern.

Das Land China hat selbst nur 16% der Lithiumresourcen 84% liegen ausserhalb Chinas. Chinas BEV Markt verbraucht ca 50% des weltweiten Lithiums selbst.

...extreme Gewinne für chinesische Firmen auf allen Ebenen der Wertschöpfungskette. Dies führte zu erheblichen Investitionen in der westlichen Welt

Bei den 84% der Rohstoffe ausserhalb Chinas führte das zu erheblichen Gewinnerwartungen mit drei Schwerpunkten Australien,Kanada und USA, die sind nicht vom Tisch sind. Deshalb kam es zu aussergewöhnlich hohen Investitionen, siehe zB SYA nach dem ersten Lithiumboom 2017/18 und wegen dem langfristigen Ausblick.

Wie der Lithiumboom entstand hat einen langen Vorlauf, der mit dem Wiedereintritt der USA in das Pariser Abkommen und den folgenden politischen Anstrengungen um den Ausstieg aus der Verbrennertechnik gipfelte. Die westlichen Automobilkonzerne sahen sich gezwungen die BEV Techniken voran zu treiben.

Folge, die Investitionen des Westens begannen sich nicht mehr zu rechnen, erste Kapazitäten neuer Produzenten wurden stillgelegt.

Den erste Teil deines Satzes haben die Daten gegenteilig beantwortet. Ab Q4/22 stieg die Anzahl der M&A Deals noch mit geringem Kapital hinterlegt. Die Spitze markierte Q2/23 mit 10 Deals mit U$4,4Mrd und in Q3 und 4 ging es weiter.

Mit dem Preisverfall des Lithium-Marktes ist es genau so. Der verlangsamte sich nach und nach, kam aber erst zum Stehen, als die teuersten Produktionsstätten ein sattes Minus per Tonne einfuhren. (= zB. der chinesische Lepidolith-Verarbeiter CATL ) Und plötzlich kommen Meldungen, dass China die Lepidolith Produktion einstellt.

China und besonders CATL ist es nicht anders ergangen als dem Rest der Welt. CATL steht vor dem Problem seine Batterien mit ausserchinesichen Lithium zu bauen.

https://de.marketscreener.com/kurs/wahrung/UNITED-STATES-DOL…

China hat bewußt den Markt preislich bis 2022 nach oben getrieben und genau so bewußt die Preise zum Absturz danach gebracht.

Das hatte China nicht nötig! Schon ab 2009 wurde in China die Entscheidung getroffen den BEV Markt als "den Zukunftsmarkt" zu unterstützen. Der Vorteil der Chinesen ist ihre Planwirtschaft in 5 Jahreszyklen. Die westlichen Marktwirtschaften können nur gewinnorientiert handeln. Hätten im Westen Politiker vor 10 Jahren entschieden einen noch nicht vorhandenen BEV Markt zu subventionieren, wären sie ganz schnell abgewählt worden oder in der Klappse gelandet. China hat das ganz bewusst durchgezogen, der Westen hat, wie bei vielen anderen wirtschaftorientierten Systemrelevanten Produktionszweigen, mit offenen Augen zugesehen. Ein erstes Indiz was in China geschah waren die aufeinander folgenden Senkung des Flotten CO2 Ausstoßes für westliche Automobilhersteller. Damals war unsere Automobilindustrie gerade damit beschäftigt den CO2 Ausstoß ihrer Flotten durch den Dieselskandal zu senken. Zu dieser Zeit war man in China dabei die Hürden der BEV Marktdurchdringung zu lösen. Die PDF in der 17ten Auflage, lässt erahnen wie lange der Westen davon schon wusste und NICHTS unternahm, weil die fossilen Lobbysten dominierten.

Historie

https://merics.org/sites/default/files/2020-05/China_Monitor…

Die Wahrnehmungen zu China waren in der Regierung vorhanden.

https://www.now-gmbh.de/wp-content/uploads/2020/09/markteinf…

Und kaum ist die Nachricht von der Produktionseinstellung im Markt, wird gerechnet und siehe da, der 1%ige Überschuß verwandelt sich in ein 2%iges Defizit in diesem Jahr und die Preise: sie steigen langsam wieder an.

Vor diesem HIntergrund kann sich jeder überlegen, ob China den Markt nicht doch manipuliert (hat)

Die großen Produzenten SQM, Albemarl, Arcadium, Eramine, Posco, Revotech, Arena, der Staat Bolivien usw, die ihre Salarproduktion nicht oder nur verkürzt in den Markt einfließen lassen, haben den Markt über die Kostenkurve weitgehend in der Hand.

Dein Fazit entspricht nicht dem meinen. Nach meiner Meinung hat der Westen gewusst was aus China in Sachen BEV auf uns zukommt und hat nichts unternommen.

Weder wurde Lithium exploriert, was sehr kostenbgünstig gewesen wäre und den Vorlauf verkürzt hätte. (-in den letzten 1 1/2 Jahren hat sich meine Liste von 60 Explorern in Q3/22 bis 402 Explorer aktuell gefüllt, Q1 bis Q3/23 kamen pro Quartal ca 50 bis 100 dazu-) Noch hat man versucht Konverter wenigstens bis zur Konstruktion zu planen. Von gesetzgeberischen Initiativen im Vorfeld ganz zu schweigen. Meine Meinung tendiert sogar dahin, dass der Westen durch den Nachfrageansturm 2022 mit der Preisexplosion über den Schweinezyklus, ganz bewusst die nachfolgende Situation entstehen ließ, um wenigstens 2 - 3 Jahre Zeit für die Grundlagen einer Industrie und zur Gesetzgebung schaffen zu können. Mit den US Wahlen im Herbst stehen alle bishrigen Maßnahmen der USA - wie der IRA - auf der Kippe. Auch bei besten Voraussetzungen wird es noch lange dauern, bis wir auch nur in die Nähe von China aufschließen können.

Deiner Darstellung fehlt die Historie. Ohne Historie lässt sich die Gegenwart und Zukunft nur ungenau beurteilen.

vg gs

gershares, wird evt. umgekehrt ein Schuh draus?

"Wie soll das Aussetzen von Lepidolith Angebot den Preis nach unten maipulieren? 52% der Tonnagen sind nicht mehr im Markt, die führen zu einer Verengung des Angebotes und machen die Konverter Compounds teurer."In China werden ~80% der weltweiten Lithiumfördermengen in Chemie-Anlagen zu batteriefähigen LCE-Produkten "veredelt". China hat die Marktmacht, den Li-Preis auf allen Handelsebenen zu steuern. Bis einschließlich 2022 profitierte man von den extrem hohen Preisen des 2. Lithium-Hypes. Die erzielten Preise ergaben extreme Gewinne für chinesische Firmen auf allen Ebenen der Wertschöpfungskette. Dies führte zu erheblichen Investitionen in der westlichen Welt, um durch Li-Unternehmen vor der eigenen Haustüre, dem Weltmarktführer China einen Teil des Kuchens abzuringen. Dabei muß man im Auge behalten, dass der Bau einer Mine in den USA beispielsweise bis zu 15 Jahre betragen kann, der Bau einer Chemieanlage dagegen "nur" 2 - 8 Jahre benötigt. ( Zeitangaben incl. Genehmigungen ). Mitten in die Investitionsphase der westlichen Welt zwang China den Preis für alle Lithium-Klassen im Jahr 2023 nach unten. Begründung: Überkapazitäten.

Folge, die Investitionen des Westens begannen sich nicht mehr zu rechnen, erste Kapazitäten neuer Produzenten wurden stillgelegt.

Wir alle wissen, dass ein großes Schiff nicht von heute auf morgen per Bremse zu einem plötzlichen Stillstand kommt. Mit dem Preisverfall des Lithium-Marktes ist es genau so. Der verlangsamte sich nach und nach, kam aber erst zum Stehen, als die teuersten Produktionsstätten ein sattes Minus per Tonne einfuhren. (= zB. der chinesische Lepidolith-Verarbeiter CATL ) Und plötzlich kommen Meldungen, dass China die Lepidolith Produktion einstellt.

Ich bin ja bereit, vieles zu glauben, weigere mich aber, die Chinesen in der Vorausschau ihres Handelns zu unterschätzen. China hat bewußt den Markt preislich bis 2022 nach oben getrieben und genau so bewußt die Preise zum Absturz danach gebracht. Alleine um den größtmöglichen Schaden für seine westlichen Konkurrenten anzurichten. Die Strategie ist 100%ig aufgegangen.

Und kaum ist die Nachricht von der Produktionseinstellung im Markt, wird gerechnet und siehe da, der 1%ige Überschuß verwandelt sich in ein 2%iges Defizit in diesem Jahr ( Link: https://de.marketscreener.com/kurs/aktie/PILBARA-MINERALS-LI… ) Und die Preise: sie steigen langsam wieder an.

Vor diesem HIntergrund kann sich jeder überlegen, ob China den Markt nicht doch manipuliert (hat)

Antwort auf Beitrag Nr.: 75.380.624 von Cobrakaddy am 01.03.24 23:32:26

Marktmanipulationen allein durch Lepidolith aus China schließe ich aus!

Die im Rahmen der Diskussion vorgestellten Daten, besonders die Grafik von Dicker unterstützen meine Annahme.

Ein Ergebnis bekommt man nur durch aufwändige Arbeit aus vielen Quellen, zB SMM usw

https://news.metal.com/newscontent/101430427/smm-survey-of-c…

https://news.metal.com/newscontent/102161768/lepidolite-conc…

https://news.metal.com/newscontent/102642774/SQM:-It-is-esti…

IN mit vorsichtiger Prognose

https://www.linkedin.com/posts/jean-tang-72b087214_smm-lithi…

Ab Seite 18 https://data-api.marketindex.com.au/api/v1/announcements/XAS…

Wie soll das Aussetzen von Lepidolith Angebot den Preis nach unten maipulieren? 52% der Tonnagen sind nicht mehr im Markt, die führen zu einer Verengung des Angebotes und machen die Konverter Compounds teurer.

Sollte China jemals vorgehabt haben den Markt mit Produkten zu überschwemmen um den Preis zu drücken, dann sicher nicht an der teuersten Ebene, ganz rechts aussen in der internationalen Kostenkurve unter Rücknahme der Produktion von 52% der Tonnagen aus Lepidolith.

Manipulation wäre es dann, wenn die Grafik so wie sie ist, zwar die Genzkosten für 4 Produzenten unterschreitet, aber trotzdem noch die Gesamte Tonnage von 97000t in den Markt ginge. Das würde bedeuten dass China den 4 Unternehmen unterhalb der Grenzkosten die Produktion stark subventioniert, um die Marktpreise nach unten zu drücken.

Genau das passiert nicht!

China hat den Flaschenhals der Konverterkapazitäten in der Hand und weltweit hervorragende Salar- oder Spodumen Resourcen. Nochmal für Dickers Nachfrage nach Quellen, dafür sind alle chinesischen Lithium Produzenten geeignet wie zB: Tianqi mit IGO http://en.tianqilithium.com/business/index.html

oder Gangfeng mit Galan usw.

https://www.ganfenglithium.com/fileDownload/fileDir/631987a8… usw. Dazu zählen die Links von Rohstofffreund2 (...danke):

https://blackout-news.de/aktuelles/china-untersucht-praktike…

https://www.fastmarkets.com/insights/china-lepidolite-produc…

In China ist nicht nur die E-Mobilität 10 Jahre voraus, sondern damit einhergehend nimmt das sekundäre Lithium aus Recyling einen immer höheren Stellenwert ein. Dieses Lithium wurde dem Markt einmalig als Rohstoff zugeführt und beginnt nun zu kreisen.

https://news.metal.com/newscontent/102073901/more-than-30000…

Aus den Daten ist es nicht nachvollziehbar, wie China gerade mit Lepidolith den Markt manipulieren sollte. Der Link zu Minenrevisionen lässt auf das Gegenteil schließen.

Schon meine Recherchen zum Angebotsüberschuß ab Anfang 2023 wurden mir nicht abgenommen. Am Ende waren meine Annahmen marktnah und die Prognosen der großen Analysehäuser bis Mitte 2023, samt der Werbung, lagen meilenweit daneben. Wir erreichen nach einem Jahr Absturz gerade den Lithium Boden. Die neuen Progosen bilden einen engen Konsens in ihren Zeitrahmen.

Nach der Lithium Bodenbildung wird die Werbe Lowrys wieder losbrüllen, ohne auch nur einen Gedanken an die Historie zu verlieren.

Wer gern leichtgläubig den Marketing Strategen der Werbung folgen will, soll das tun, gegen den gesäten Glauben der Strategen kommen aufwändig recherchierte Daten kaum an.

Bevor jemand auf mein post antwortet, sollte er/sie alle Links bis ans Ende gut abarbeiten und sich mit den ineinender greifenden Ergebnissen beschäftigen. Das Marktbild das daraus entsteht, wird sein eigenes sein und nicht mehr unbedingt mit den allgemein verbreiteten Ansichten übereinstimmen. Dieser Gefahr, müssen sich User die etwas tiefer in die Lithium-Markt-Recherche eintauchen wollen aussetzen.

vg gs

Recherche ist nicht der Satz in Klartext: "China manipuliert den Markt "nicht" mit Lepidolith"

Zitat von Cobrakaddy: Na, ich weiß nicht so recht, ob die Tonnagen bei Lepidolite nicht doch ausreichen könnten, um Einfluss auf den Marktpreis von Lithium zu nehmen. Mag sein, das die in China produzierte Menge an Lithium aus Lepidolite von 97000 t LCE ( Quelle: Arcane Capital aus einem Beitrag von Dicker) gemessen an der gesamten Weltproduktion nicht so groß ist, aber gemessen am Angebotsüberschuss von 76000 t LCE ( Quelle: Übersicht Goldman Sachs Beitrag Ne. 7187 v. 19.02.24 von gershares ) sicher nicht ohne Einfluss. Beide Tonnagen beziehen sich auf 2023. Wenn tatsächlich ca. Die Hälfte dieser Tonnagen nicht auf den Markt kommt, weil deren Produktion unwirtschaftlich ist, und gleichzeitig auch andere Produzenten wie z.B. Core Lithium und andere die Produktion einstellen oder zurückfahren muss das Einfluss auf den Angebotsüberhsng haben, und somit auch auf den Marktpreis.

Zumindest schließt auch du Marktmanipulationen nicht mehr aus. Oder wolltest du nur darauf hinweisen, dass die theoretische Möglichkeit hierzu besteht?

Gruß Karsten

Marktmanipulationen allein durch Lepidolith aus China schließe ich aus!

Die im Rahmen der Diskussion vorgestellten Daten, besonders die Grafik von Dicker unterstützen meine Annahme.

Ein Ergebnis bekommt man nur durch aufwändige Arbeit aus vielen Quellen, zB SMM usw

https://news.metal.com/newscontent/101430427/smm-survey-of-c…

https://news.metal.com/newscontent/102161768/lepidolite-conc…

https://news.metal.com/newscontent/102642774/SQM:-It-is-esti…

IN mit vorsichtiger Prognose

https://www.linkedin.com/posts/jean-tang-72b087214_smm-lithi…

Ab Seite 18 https://data-api.marketindex.com.au/api/v1/announcements/XAS…

Wie soll das Aussetzen von Lepidolith Angebot den Preis nach unten maipulieren? 52% der Tonnagen sind nicht mehr im Markt, die führen zu einer Verengung des Angebotes und machen die Konverter Compounds teurer.

Sollte China jemals vorgehabt haben den Markt mit Produkten zu überschwemmen um den Preis zu drücken, dann sicher nicht an der teuersten Ebene, ganz rechts aussen in der internationalen Kostenkurve unter Rücknahme der Produktion von 52% der Tonnagen aus Lepidolith.

Manipulation wäre es dann, wenn die Grafik so wie sie ist, zwar die Genzkosten für 4 Produzenten unterschreitet, aber trotzdem noch die Gesamte Tonnage von 97000t in den Markt ginge. Das würde bedeuten dass China den 4 Unternehmen unterhalb der Grenzkosten die Produktion stark subventioniert, um die Marktpreise nach unten zu drücken.

Genau das passiert nicht!

China hat den Flaschenhals der Konverterkapazitäten in der Hand und weltweit hervorragende Salar- oder Spodumen Resourcen. Nochmal für Dickers Nachfrage nach Quellen, dafür sind alle chinesischen Lithium Produzenten geeignet wie zB: Tianqi mit IGO http://en.tianqilithium.com/business/index.html

oder Gangfeng mit Galan usw.

https://www.ganfenglithium.com/fileDownload/fileDir/631987a8… usw. Dazu zählen die Links von Rohstofffreund2 (...danke):

https://blackout-news.de/aktuelles/china-untersucht-praktike…

https://www.fastmarkets.com/insights/china-lepidolite-produc…

In China ist nicht nur die E-Mobilität 10 Jahre voraus, sondern damit einhergehend nimmt das sekundäre Lithium aus Recyling einen immer höheren Stellenwert ein. Dieses Lithium wurde dem Markt einmalig als Rohstoff zugeführt und beginnt nun zu kreisen.

https://news.metal.com/newscontent/102073901/more-than-30000…

Aus den Daten ist es nicht nachvollziehbar, wie China gerade mit Lepidolith den Markt manipulieren sollte. Der Link zu Minenrevisionen lässt auf das Gegenteil schließen.

Schon meine Recherchen zum Angebotsüberschuß ab Anfang 2023 wurden mir nicht abgenommen. Am Ende waren meine Annahmen marktnah und die Prognosen der großen Analysehäuser bis Mitte 2023, samt der Werbung, lagen meilenweit daneben. Wir erreichen nach einem Jahr Absturz gerade den Lithium Boden. Die neuen Progosen bilden einen engen Konsens in ihren Zeitrahmen.

Nach der Lithium Bodenbildung wird die Werbe Lowrys wieder losbrüllen, ohne auch nur einen Gedanken an die Historie zu verlieren.

Wer gern leichtgläubig den Marketing Strategen der Werbung folgen will, soll das tun, gegen den gesäten Glauben der Strategen kommen aufwändig recherchierte Daten kaum an.

Bevor jemand auf mein post antwortet, sollte er/sie alle Links bis ans Ende gut abarbeiten und sich mit den ineinender greifenden Ergebnissen beschäftigen. Das Marktbild das daraus entsteht, wird sein eigenes sein und nicht mehr unbedingt mit den allgemein verbreiteten Ansichten übereinstimmen. Dieser Gefahr, müssen sich User die etwas tiefer in die Lithium-Markt-Recherche eintauchen wollen aussetzen.

vg gs

28.02.24 · wO Chartvergleich · Bayer |

31.01.24 · wO Chartvergleich · q.beyond |

20.09.23 · wO Chartvergleich · Borussia Dortmund |

02.08.23 · wO Chartvergleich · British American Tobacco |

12.07.23 · wO Chartvergleich · Argosy Minerals |

14.06.23 · wO Chartvergleich · GameStop |

31.05.23 · wO Chartvergleich · British American Tobacco |

29.05.23 · Sharedeals · Sayona Mining |