Lithium play Sayona Mining! - Front Runner in NA (Seite 9)

eröffnet am 20.10.17 19:17:08 von

neuester Beitrag 26.04.24 13:59:42 von

neuester Beitrag 26.04.24 13:59:42 von

Beiträge: 7.427

ID: 1.264.638

ID: 1.264.638

Aufrufe heute: 1

Gesamt: 421.312

Gesamt: 421.312

Aktive User: 0

ISIN: AU000000SYA5 · WKN: A1W2HT

0,0205

EUR

+1,23 %

+0,0003 EUR

Letzter Kurs 29.04.24 Lang & Schwarz

Neuigkeiten

28.02.24 · wO Chartvergleich |

20.02.24 · GOLDINVEST.de Anzeige |

31.01.24 · wO Chartvergleich |

08.11.23 · Stephan Bogner Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 1,3200 | +17,86 | |

| 1,0100 | +13,48 | |

| 0,5650 | +13,00 | |

| 0,8400 | +12,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7100 | -7,79 | |

| 3,3200 | -9,78 | |

| 3,9600 | -15,74 | |

| 12,000 | -25,00 | |

| 46,98 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.393.677 von gershares am 05.03.24 02:22:54Nicht, dass jetzt die Rentnerin wieder auftaucht……. 😎😄

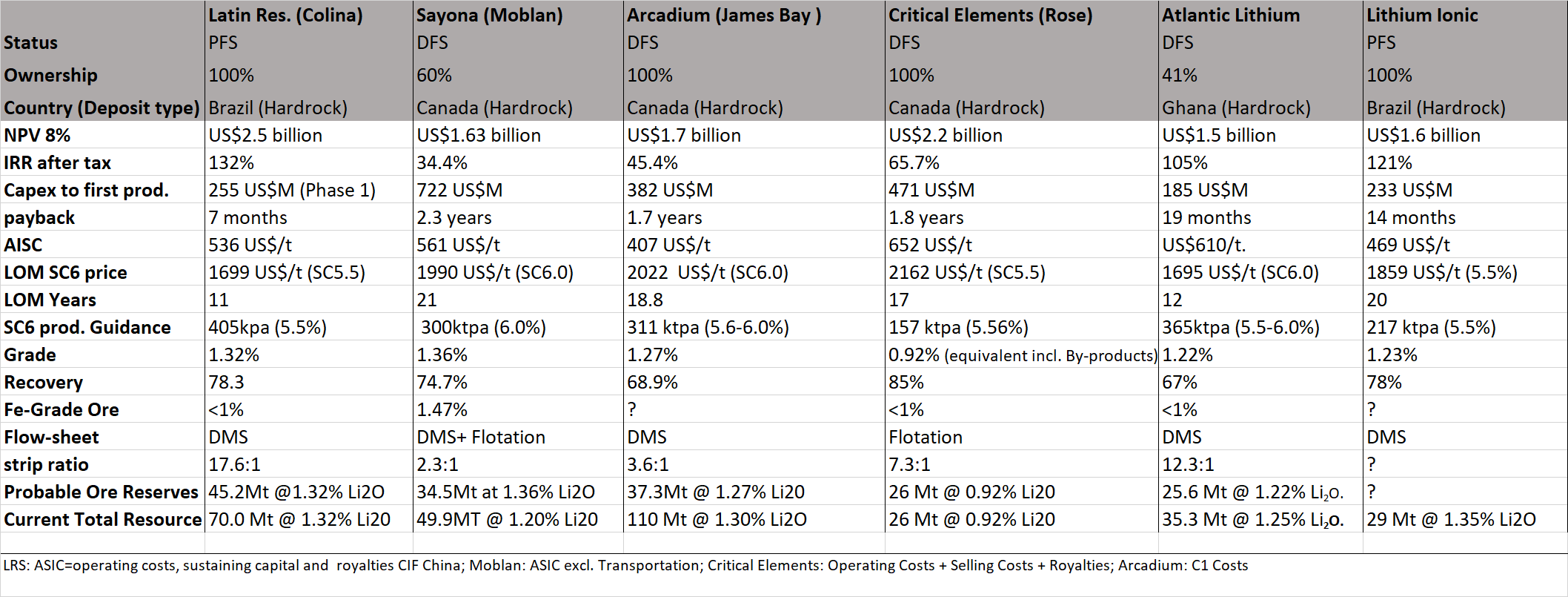

Bei DMS, einem auf Gravitation basierenden Verfahren, werden keine schädlichen Chemikalien oder Flotation verwendet. Dieses Verarbeitungsverfahren dient der Gewinnung von grobkörnigem Spodumen. Einige Lagerstätten, (wie übrigens alle in Brasilien!), weisen einen sehr hohen Anteil des grobkörnigen ("coarse grained") Spodumen auf. Dieses ist dann kostengünstig über DMS mit guten Recoverys verarbeitbar. Mit der Flotation kann ich aber noch zuätzliches, feinkörniges Spodumen des Erzes herausfiltern, das ist jedoch deutlich aufwändiger und teurer, bekomme aber in der Regel dafür höhere Recoverys. Und genau DESHALB trennen LRS (und A11, Lithium Ionic, sogar James Bay) und SYA (Moblan) Welten, wie es meine Tabelle deutlich erkennen lässt.

Investitionsthese: Niemals in Projekte mit Flotationsverfahren in Gegenden mit niedrigen Temperaturen investieren.

Anders und etwas provokanter formuliert: Moblan wird bei niedrigen bis mittleren Preisen (bei der aktuellen Eigentümerstruktur) niemals in Produktion gehen. Niemand wird dafür 720 Mio USD zur Verfügung stellen.

Alles nur meine Meinung natürlich. Eigene Recherchen anstellen und gerne widersprechen.

Ich ziehe mich allerdings aus diesem Forum zurück, lese vielleicht ab und zu mit.

Gruß peekey

Investitionsthese: Niemals in Projekte mit Flotationsverfahren in Gegenden mit niedrigen Temperaturen investieren.

Anders und etwas provokanter formuliert: Moblan wird bei niedrigen bis mittleren Preisen (bei der aktuellen Eigentümerstruktur) niemals in Produktion gehen. Niemand wird dafür 720 Mio USD zur Verfügung stellen.

Alles nur meine Meinung natürlich. Eigene Recherchen anstellen und gerne widersprechen.

Ich ziehe mich allerdings aus diesem Forum zurück, lese vielleicht ab und zu mit.

Gruß peekey

Antwort auf Beitrag Nr.: 75.388.757 von peekey am 04.03.24 12:18:27

Weist du, wo der Unterschied bei DMS oder DMS mit Flotation liegt und warum es die Unterschiede gibt?

LRS und SYA Moblan trennen Welten, so wie es die Liste ohne tiefere Einblicke in die Projekte erkennen lässt. Ein Hinweis auf die Bewertung zu einem Projekt gibt die LOM. Aus der Methode des DCF ist bekannt, je kürzer die Laufzeit um so höher werden die Ergebnisse. Sowie die Contingenz je nach Art der Studie. Andere Kriterien wie das wichtige Länderrisiko lasse ich ausser acht.

Ab der Lithium Bodenbildung wird vordergründig von Interessierten jeder Krümel Spodumen gehypt. In den Foren tauchen überraschend neue eloquente User auf.

Der gemeine Rentner Tag, hat wie für jeden anderen auch nur 24 Stunden!

Es bleibt noch Zeit bis ca 2028, die muss ich nutzen, um Titel mit Potential zu suchen, wie zB ASX:GLN.

Durfte hier viel lernen - dankeschön - wünsche allen viel Erfolg - Tschüß.

vg gs

angeschaut - ändert sich nichts

Zitat von peekey: Vergleich von sechs vielversprechenden Lithiumhartgesteinsprojekten anhand der jüngsten Studien (DFS/PFS)

Anmerkungen: eigene Recherche, daher keine Gewähr auf Richtigkeit. Nicht alle Unternehmen veröffentlichen AISC-Werte bei den Kosten.

@ gearshares: Dein Statement "LRS hat nichts worüber es sich mMn, in einem Vergleich mit SYA, zu diskutieren lohnt." kommentiere ich hier nicht, da es ein SYA-Forum ist. Nur soviel: IRR, Capex, NPV, Dauer der Rückzahlung, sind sehr wichtige Werte, die man sich anschauen sollte m.E.

Sie sind auch für Finanzierungsgeber sehr wichtig. Es kann sich ja jeder selber ein Bild machen.

Aber aus meiner Sicht, ist der klare Vorteil der DMS-Methode bei den Capex offensichtlich und erhöht die Chancen eine Finanzierung zu bekommen. Alle rechnen in Ihren Studien aber mit deutlich höheren Preisen, teilweise mehr als 100% über dem aktuellen Niveau....

Weist du, wo der Unterschied bei DMS oder DMS mit Flotation liegt und warum es die Unterschiede gibt?

LRS und SYA Moblan trennen Welten, so wie es die Liste ohne tiefere Einblicke in die Projekte erkennen lässt. Ein Hinweis auf die Bewertung zu einem Projekt gibt die LOM. Aus der Methode des DCF ist bekannt, je kürzer die Laufzeit um so höher werden die Ergebnisse. Sowie die Contingenz je nach Art der Studie. Andere Kriterien wie das wichtige Länderrisiko lasse ich ausser acht.

Ab der Lithium Bodenbildung wird vordergründig von Interessierten jeder Krümel Spodumen gehypt. In den Foren tauchen überraschend neue eloquente User auf.

Der gemeine Rentner Tag, hat wie für jeden anderen auch nur 24 Stunden!

Es bleibt noch Zeit bis ca 2028, die muss ich nutzen, um Titel mit Potential zu suchen, wie zB ASX:GLN.

Durfte hier viel lernen - dankeschön - wünsche allen viel Erfolg - Tschüß.

vg gs

Ihr macht euch das Leben doch selbst schwer. Achtet auf den Gesamtmarkt. Anstiege, die nachhaltig sind, kommen nur mit Volumen zustande…. Mit Blick auf den Chart kann man das einfach verstehen. Wenn das Unternehmen nicht ganz desolat ist, wird es dem Gesamtmarkt folgen.

Und hierfür muss man nicht Tage Nächte schreiben und lesen und diskutieren.

Genießt das Leben

Und hierfür muss man nicht Tage Nächte schreiben und lesen und diskutieren.

Genießt das Leben

Trading Spotlight

Antwort auf Beitrag Nr.: 75.390.053 von Rohstofffreund2 am 04.03.24 15:29:36

https://clients3.weblink.com.au/pdf/SYA/02767552.pdf

Ich werde Typen mit wenig Wissen aber ausgeprägter Hybris nie verstehen.

Dunning Kruger haben das mal wissenschaftlich untersucht..

Erst lustig, dann langweilig und jetzt nur noch peinlich...

Seite 11 Deines zitierten Quarterly lesen UND verstehen...

https://clients3.weblink.com.au/pdf/SYA/02767552.pdf

Ich werde Typen mit wenig Wissen aber ausgeprägter Hybris nie verstehen.

Dunning Kruger haben das mal wissenschaftlich untersucht..

Antwort auf Beitrag Nr.: 75.389.528 von Nokery am 04.03.24 14:13:21

langsam langweilst Du

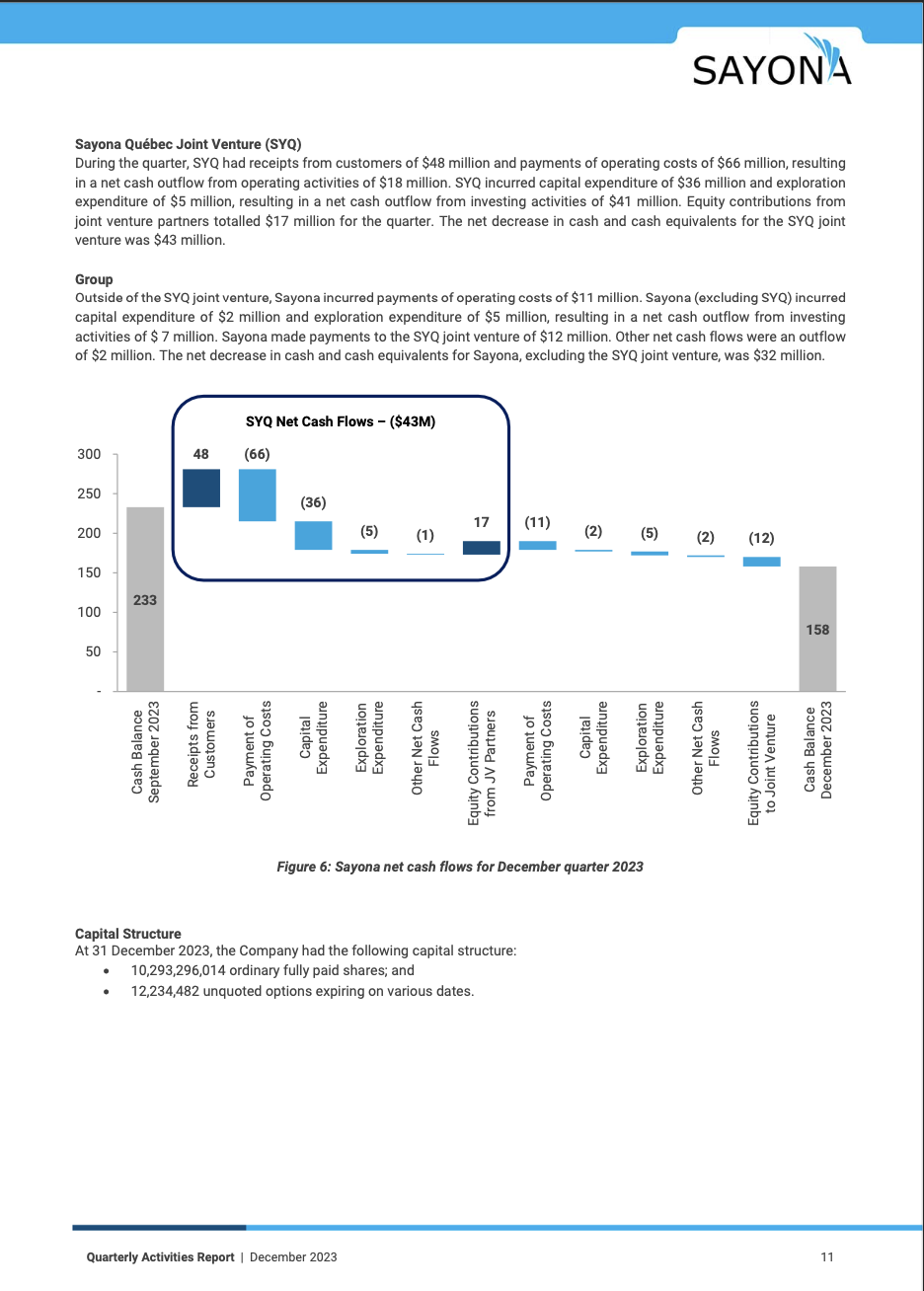

Bitte lies Dir den Appendix 5.B der Quarterly vom Dezember 23 durch. Unter 1 Cash flows from operating activities findest Du die Verkäufe von SYA des letzten Quartals ( 48,337,000 AUD$ )und der Aufsummierung der letzten 6 Monate (123,298,000 AUD$ )

Antwort auf Beitrag Nr.: 75.389.195 von Rohstofffreund2 am 04.03.24 13:22:58Du erzählst Märchen, die Frage ist nur, ob du es wirklich nicht besser weißt oder ob du es bewußt machst...

Nochmal:

Der Verkäufer des NAL-Spodumens sowohl an PLL als auch an sonstwen ist und bleibt Sayona Quebec!

Sayona Mining macht die Buchhaltung für Sayona Quebec, verkauft selbst aber nichts.

Sayona Mining hat auch keine Quote, es gibt nicht einmal eine Offtake-Vereinbarung zwischen Sayona Quebec und Sayona Mining.

Alles läuft im Namen von Sayona Quebec und daran sind alle Miteigentümer gemäß ihrer Anteile beteiligt.

Nochmal:

Der Verkäufer des NAL-Spodumens sowohl an PLL als auch an sonstwen ist und bleibt Sayona Quebec!

Sayona Mining macht die Buchhaltung für Sayona Quebec, verkauft selbst aber nichts.

Sayona Mining hat auch keine Quote, es gibt nicht einmal eine Offtake-Vereinbarung zwischen Sayona Quebec und Sayona Mining.

Alles läuft im Namen von Sayona Quebec und daran sind alle Miteigentümer gemäß ihrer Anteile beteiligt.

Antwort auf Beitrag Nr.: 75.387.164 von Nokery am 04.03.24 09:07:26

Es geht aber um viel mehr: SYA tritt als Verkäufer seiner 50% Quote am Output von SYAQ auf, demzufolge müssen die Zahlungsströme bei SYA verbucht und in deren Bilanz einfliessen. Uninteressant?

Weiter hast Du ( vielleicht klugerweise?) zu meinem Punkt b) "Die Zahlungen werden nicht nach Verkäufen 75/25 aufgeteilt, sondern der Bilanzgewinn oder -Verlust wird in diesem Verhältnis aufgeteilt" nichts weiter zu sagen, obwohl das Deiner Aussage "Verkauft SAYQ an einen anderen Käufer zum Marktpreis, sind daran wieder SAYM/PLL zu 75%/25% beteiligt." diametral entgegensteht. Alles Haarspalterei? Erwartetest Du dafür wirklich ein "Ja, danke"?

uninteressante Zahlungsströme?

Ob Zahlungsströme uninteressant sind? Frag mal bei Deinem Finanzamt nach!Es geht aber um viel mehr: SYA tritt als Verkäufer seiner 50% Quote am Output von SYAQ auf, demzufolge müssen die Zahlungsströme bei SYA verbucht und in deren Bilanz einfliessen. Uninteressant?

Weiter hast Du ( vielleicht klugerweise?) zu meinem Punkt b) "Die Zahlungen werden nicht nach Verkäufen 75/25 aufgeteilt, sondern der Bilanzgewinn oder -Verlust wird in diesem Verhältnis aufgeteilt" nichts weiter zu sagen, obwohl das Deiner Aussage "Verkauft SAYQ an einen anderen Käufer zum Marktpreis, sind daran wieder SAYM/PLL zu 75%/25% beteiligt." diametral entgegensteht. Alles Haarspalterei? Erwartetest Du dafür wirklich ein "Ja, danke"?

Antwort auf Beitrag Nr.: 75.379.772 von gershares am 01.03.24 20:01:36Vergleich von sechs vielversprechenden Lithiumhartgesteinsprojekten anhand der jüngsten Studien (DFS/PFS)

Anmerkungen: eigene Recherche, daher keine Gewähr auf Richtigkeit. Nicht alle Unternehmen veröffentlichen AISC-Werte bei den Kosten.

@ gearshares: Dein Statement "LRS hat nichts worüber es sich mMn, in einem Vergleich mit SYA, zu diskutieren lohnt." kommentiere ich hier nicht, da es ein SYA-Forum ist. Nur soviel: IRR, Capex, NPV, Dauer der Rückzahlung, sind sehr wichtige Werte, die man sich anschauen sollte m.E.

Sie sind auch für Finanzierungsgeber sehr wichtig. Es kann sich ja jeder selber ein Bild machen.

Aber aus meiner Sicht, ist der klare Vorteil der DMS-Methode bei den Capex offensichtlich und erhöht die Chancen eine Finanzierung zu bekommen. Alle rechnen in Ihren Studien aber mit deutlich höheren Preisen, teilweise mehr als 100% über dem aktuellen Niveau....

Anmerkungen: eigene Recherche, daher keine Gewähr auf Richtigkeit. Nicht alle Unternehmen veröffentlichen AISC-Werte bei den Kosten.

@ gearshares: Dein Statement "LRS hat nichts worüber es sich mMn, in einem Vergleich mit SYA, zu diskutieren lohnt." kommentiere ich hier nicht, da es ein SYA-Forum ist. Nur soviel: IRR, Capex, NPV, Dauer der Rückzahlung, sind sehr wichtige Werte, die man sich anschauen sollte m.E.

Sie sind auch für Finanzierungsgeber sehr wichtig. Es kann sich ja jeder selber ein Bild machen.

Aber aus meiner Sicht, ist der klare Vorteil der DMS-Methode bei den Capex offensichtlich und erhöht die Chancen eine Finanzierung zu bekommen. Alle rechnen in Ihren Studien aber mit deutlich höheren Preisen, teilweise mehr als 100% über dem aktuellen Niveau....

28.02.24 · wO Chartvergleich · Bayer |

31.01.24 · wO Chartvergleich · q.beyond |

20.09.23 · wO Chartvergleich · Borussia Dortmund |

02.08.23 · wO Chartvergleich · British American Tobacco |

12.07.23 · wO Chartvergleich · Argosy Minerals |

14.06.23 · wO Chartvergleich · GameStop |

31.05.23 · wO Chartvergleich · British American Tobacco |

29.05.23 · Sharedeals · Sayona Mining |