Slater & Gordon - Aufstieg und Fall - 500 Beiträge pro Seite

eröffnet am 10.12.17 19:48:40 von

neuester Beitrag 06.09.20 14:25:59 von

neuester Beitrag 06.09.20 14:25:59 von

Beiträge: 14

ID: 1.269.105

ID: 1.269.105

Aufrufe heute: 0

Gesamt: 531

Gesamt: 531

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 4 Minuten | 8430 | |

| vor 28 Minuten | 5049 | |

| vor 1 Stunde | 4578 | |

| vor 18 Minuten | 2463 | |

| vor 9 Minuten | 2382 | |

| vor 20 Minuten | 2061 | |

| 08.05.24, 11:56 | 1968 | |

| vor 29 Minuten | 1728 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.755,39 | -0,10 | 152 | |||

| 2. | 8. | 10,540 | +1,93 | 74 | |||

| 3. | 1. | 0,2000 | -7,83 | 68 | |||

| 4. | 3. | 160,22 | +2,40 | 58 | |||

| 5. | 11. | 6,9100 | +1,62 | 28 | |||

| 6. | Neu! | 0,0900 | -36,17 | 25 | |||

| 7. | Neu! | 4,0250 | -3,01 | 24 | |||

| 8. | 18. | 11,338 | +37,31 | 23 |

Sie sind überall und immer, die Enron's, Steinhoff's usw.

Heute Rechtsberatung aus dem fernen Australien (und später UK) 2007 - 2017:

Die Masche ist (fast) immer dieselbe:

1. IPO

2a. die eigenen Aktien als Übernahme-Währung einsetzen

2b. sich einen seriören, investierbaren Anstrich geben: am besten Dividende ausschütten und die nach Möglichkeit jährlich steigern; ein Dividend Reinvestment Plan wirkt da noch zusätzlich vertrauenserweckend

3. Schulden aufnehmen (+) - "geht schon bei der Bilanz, und dem anvisierten Wachstum --> da zahlen sich die Schulden quasi von alleine zuück." --> Banker lieben Wachstum.

--> Banker lieben Wachstum.

(+) hier heisst es kreativ sein: die Liabilities will man nicht allzu sehr in den Vordergrund stellen ("Machen alle so.", "Top-Bonität.", "Den Schulden stehen ja auch Assets gegenüber.", ... --> das nennt man Fehlschlüsse = Fallacies: https://de.wikipedia.org/wiki/Fehlschluss)

Hier kommt noch ein Aspekt dazu: oben im linearen Chart sieht man die GFC (Global Financial Crisis) eigentlich gar nicht --> eine wirklich robuste Anlage diese Slater and Gordon-Aktie

Heute Rechtsberatung aus dem fernen Australien (und später UK) 2007 - 2017:

Die Masche ist (fast) immer dieselbe:

1. IPO

2a. die eigenen Aktien als Übernahme-Währung einsetzen

2b. sich einen seriören, investierbaren Anstrich geben: am besten Dividende ausschütten und die nach Möglichkeit jährlich steigern; ein Dividend Reinvestment Plan wirkt da noch zusätzlich vertrauenserweckend

3. Schulden aufnehmen (+) - "geht schon bei der Bilanz, und dem anvisierten Wachstum --> da zahlen sich die Schulden quasi von alleine zuück."

--> Banker lieben Wachstum.

--> Banker lieben Wachstum.(+) hier heisst es kreativ sein: die Liabilities will man nicht allzu sehr in den Vordergrund stellen ("Machen alle so.", "Top-Bonität.", "Den Schulden stehen ja auch Assets gegenüber.", ... --> das nennt man Fehlschlüsse = Fallacies: https://de.wikipedia.org/wiki/Fehlschluss)

Hier kommt noch ein Aspekt dazu: oben im linearen Chart sieht man die GFC (Global Financial Crisis) eigentlich gar nicht --> eine wirklich robuste Anlage diese Slater and Gordon-Aktie

Antwort auf Beitrag Nr.: 56.418.108 von faultcode am 10.12.17 19:48:40

Nach derzeitigem Rekapitalisierungs-Plan u.a.:

Spätestens am Donnerstag, 21.12.2017, ist der Reverse stock split 100:1 abgeschlossen, und die neuen Aktien im Handel:

Einschub - wie geht's weiter? --> Reverse stock split 100:1

Bevor ich zügig weitermache im Rückspiegel:Nach derzeitigem Rekapitalisierungs-Plan u.a.:

Spätestens am Donnerstag, 21.12.2017, ist der Reverse stock split 100:1 abgeschlossen, und die neuen Aktien im Handel:

Antwort auf Beitrag Nr.: 56.418.108 von faultcode am 10.12.17 19:48:40

So sind 2013 (2013-06-30) zwar - und witzigerweise ( ) - die langfristigen Schulden (deutlich) zurückgegangen - (wohl) aber andere Verpflichtungen eben zusammen mit dem "Wachstum" nach oben.

) - die langfristigen Schulden (deutlich) zurückgegangen - (wohl) aber andere Verpflichtungen eben zusammen mit dem "Wachstum" nach oben.

Da gibt es Eigenlob:

..und fremdes Lob - am besten von Berufskollegen:

29 November 2013

The rise and rise of Slater & Gordon – a tale of the Alternative Business Structures era

https://www.legalfutures.co.uk/blog/the-rise-rise-slater-gor…

=>...

If you take into account the sum announced as going towards buying Simpson Millar – a deal currently on ice – S&G has committed around £150m towards its UK expansion since first announcing the acquisition of Russell Jones & Walker in January 2012. Could it have achieved this without being a listed company? I’m no financial expert, but I doubt it; raising money through share issues has been key, although debt levels are up sharply as well.

...

But the vision is clear, the war chest has been well and truly opened, and S&G must be admired for what it is trying to do. This is perhaps the model law firm of the post-ABS era – lawyers to the core but a business from top to bottom.

=>

An diesem Defizit ("I’m no financial expert") hätte der Autor (https://www.legalfutures.co.uk/neil-rose) mal besser gearbeitet. Um wenigstens etwas mehr von:

- finanziellen,

- operativen und

- administrativen

Risiken zu verstehen und korrekt einordnen zu können. "Clear vision" ist schlichtweg zu wenig. Eigentlich immer.

Oder der Autor wollte es sich mit Slater & Gordon einfach (noch) nicht verscherzen und schleimt herum mit ein paar kritischen Flocken dazwischen.

=> solche zeitgenössischen Autoren brauchst Du als Anleger einfach nicht lesen --> es liegt also an Dir selber solche Beiträge hinreichend (aber nicht übertrieben) skeptisch zu lesen (zum damaligen Zeitpunkt), wenn Du es schon tust. Es ist schliesslich dein Geld - und nicht seines.

Aufstieg unter Beifall --> die Claqueure

Auch rückblickend ist ein Blick in die Jahresberichte erhellend.So sind 2013 (2013-06-30) zwar - und witzigerweise (

) - die langfristigen Schulden (deutlich) zurückgegangen - (wohl) aber andere Verpflichtungen eben zusammen mit dem "Wachstum" nach oben.

) - die langfristigen Schulden (deutlich) zurückgegangen - (wohl) aber andere Verpflichtungen eben zusammen mit dem "Wachstum" nach oben.Da gibt es Eigenlob:

..und fremdes Lob - am besten von Berufskollegen:

29 November 2013

The rise and rise of Slater & Gordon – a tale of the Alternative Business Structures era

https://www.legalfutures.co.uk/blog/the-rise-rise-slater-gor…

=>...

If you take into account the sum announced as going towards buying Simpson Millar – a deal currently on ice – S&G has committed around £150m towards its UK expansion since first announcing the acquisition of Russell Jones & Walker in January 2012. Could it have achieved this without being a listed company? I’m no financial expert, but I doubt it; raising money through share issues has been key, although debt levels are up sharply as well.

...

But the vision is clear, the war chest has been well and truly opened, and S&G must be admired for what it is trying to do. This is perhaps the model law firm of the post-ABS era – lawyers to the core but a business from top to bottom.

=>

An diesem Defizit ("I’m no financial expert") hätte der Autor (https://www.legalfutures.co.uk/neil-rose) mal besser gearbeitet. Um wenigstens etwas mehr von:

- finanziellen,

- operativen und

- administrativen

Risiken zu verstehen und korrekt einordnen zu können. "Clear vision" ist schlichtweg zu wenig. Eigentlich immer.

Oder der Autor wollte es sich mit Slater & Gordon einfach (noch) nicht verscherzen und schleimt herum mit ein paar kritischen Flocken dazwischen.

=> solche zeitgenössischen Autoren brauchst Du als Anleger einfach nicht lesen --> es liegt also an Dir selber solche Beiträge hinreichend (aber nicht übertrieben) skeptisch zu lesen (zum damaligen Zeitpunkt), wenn Du es schon tust. Es ist schliesslich dein Geld - und nicht seines.

"Kaputt" nach 80 Jahren

1. Gründung 19352. IPO 2007 als erste Rechtsberatungsfirma weltweit lt. Wikipedia (**)

3. 2015: Ende der Wachstums-Story, wie man sie seit IPO kannte =>

Kurse in AUD.

(*) https://www.slatergordon.com.au/firm/our-history

(**) https://en.wikipedia.org/wiki/Slater_and_Gordon_Lawyers

Antwort auf Beitrag Nr.: 56.418.324 von faultcode am 10.12.17 20:25:47

(b) Wachstum war auch nicht mehr so doll, und..

(c) ..so hatte man am Ende AUD783m Schulden (u.a. bei den beiden australischen Grossbanken Westpac und National Australia Bank) (*)

..und das bei:

- Total assets: AUD3.06b

- Net assets: AUD1.43b

lt. Jahresbericht 2015-06-30.

Der Witz hierbei ist nun gerade, dass S&G zuvor selber gerne (als Rechtsberatungsfirma) bei anderen nach Dreck suchte - und ihn auch fand:

In 2003, it was National Australia Bank (NAB) in the stocks over its purchase of US home lender HomeSide – and law firm Slater & Gordon was throwing the rotten fruit.

Slater's was alleging that NAB had failed to properly inform the market of HomeSide's dire situation ahead of a $3 billion write-down.

"The same requirement that [NAB and] every other board has in the Australian and the US market, is to provide ongoing and complete disclosure of information that's relevant to the price of securities," said then-managing partner Andrew Grech.

The threatened class action came to nothing.

Andrew Grech war S&G-CEO von 2000 bis 2017 ("Managing Director").

Unter seiner Führung wurden 40 andere Rechtsberatungen übernommen.

Selbstredend bekam er auch Preise:

- Lawyers Weekly Managing Partner of the Year Award in 2011

- American Lawyers Magazine’s Innovators Award in 2013

(*) http://www.smh.com.au/business/banking-and-finance/slater--g…

(**) https://www.slatergordon.com.au/our-people/andrew-grech

Alte Leier - am Ende wussten es immer sehr Viele (1)

(a) 2015 kam dann noch ein kleiner Bilanzierungs-Skankal (im UK-Arm) hinzu.(b) Wachstum war auch nicht mehr so doll, und..

(c) ..so hatte man am Ende AUD783m Schulden (u.a. bei den beiden australischen Grossbanken Westpac und National Australia Bank) (*)

..und das bei:

- Total assets: AUD3.06b

- Net assets: AUD1.43b

lt. Jahresbericht 2015-06-30.

Der Witz hierbei ist nun gerade, dass S&G zuvor selber gerne (als Rechtsberatungsfirma) bei anderen nach Dreck suchte - und ihn auch fand:

In 2003, it was National Australia Bank (NAB) in the stocks over its purchase of US home lender HomeSide – and law firm Slater & Gordon was throwing the rotten fruit.

Slater's was alleging that NAB had failed to properly inform the market of HomeSide's dire situation ahead of a $3 billion write-down.

"The same requirement that [NAB and] every other board has in the Australian and the US market, is to provide ongoing and complete disclosure of information that's relevant to the price of securities," said then-managing partner Andrew Grech.

The threatened class action came to nothing.

Andrew Grech war S&G-CEO von 2000 bis 2017 ("Managing Director").

Unter seiner Führung wurden 40 andere Rechtsberatungen übernommen.

Selbstredend bekam er auch Preise:

- Lawyers Weekly Managing Partner of the Year Award in 2011

- American Lawyers Magazine’s Innovators Award in 2013

(*) http://www.smh.com.au/business/banking-and-finance/slater--g…

(**) https://www.slatergordon.com.au/our-people/andrew-grech

Trading Spotlight

Antwort auf Beitrag Nr.: 56.418.438 von faultcode am 10.12.17 20:49:16

1/ Rechtsberatungsfirmen börsennotiert sind,

2/ Rechtsberatungsfirmen damit im Eigentum von Nicht-Rechtsanwälten sind, ("The idea that non-lawyers could own law firms had been foreign for centuries, and for good reason. The lawyers’ hierarchy of duties was always the court, number one, and the client, number two. A duty to shareholders’ need for revenue, profits and dividends, inevitably would create incompatibility.")

3/ ..und das Rechtswesen (generell) industrialisiert wird.

(g) https://www.theguardian.com/commentisfree/2017/aug/10/stockm…

Alte Leier - am Ende wussten es immer sehr Viele (2)

Zum Beispiel, dass es nicht gut sei, wenn (g):1/ Rechtsberatungsfirmen börsennotiert sind,

2/ Rechtsberatungsfirmen damit im Eigentum von Nicht-Rechtsanwälten sind, ("The idea that non-lawyers could own law firms had been foreign for centuries, and for good reason. The lawyers’ hierarchy of duties was always the court, number one, and the client, number two. A duty to shareholders’ need for revenue, profits and dividends, inevitably would create incompatibility.")

3/ ..und das Rechtswesen (generell) industrialisiert wird.

(g) https://www.theguardian.com/commentisfree/2017/aug/10/stockm…

Antwort auf Beitrag Nr.: 56.418.513 von faultcode am 10.12.17 21:01:14

Was aber noch zu beweisen wäre, bei gerade einmal 10 Jahren (internationaler) Erfahrung (2007..2017) damit.

Nur: es gab, gibt und wird (vermutlich, in einer "freien" Welt) immer strukturell schwierige Geschäfte als börsennotierte Unternehmungen geben, und auch solche, die auskömmlich profitabel geführt werden können ohne fortlaufend eine aggressive Buchhaltung zu betreiben oder gar Rechtsverstösse zu begehen.

Apotheker rennen auch gegen Online-Apotheken an (wenn ihnen keine gehört). Warum soll das Konzept "Recht" so völlig anders sein als z.B. das Konzept "Gesundheit" oder "Steuerberatung"? Da liessen sich sicherlich noch mehr Beispiele dieser Art finden.

Ausserdem: man hätte Slater & Gordon ja nun reprivatisieren können. Wenn nicht jetzt, wann denn dann?

Wie so oft im Leben entscheided das "Wie" und nicht das "Was".

=> vielmehr waren es doch die sehr alten und klassischen Anzeichen von Hybris, die zum schnellen und schweren Fall führten (g):

Slater and Gordon was not deterred when it was known at the time of the purchase that Quindell’s accounting practices, according to PwC, were “aggressive and unacceptable”.

Ausserdem - und das wiegt mMn noch schwerer - hat man sich nicht ausreichend mit obigem und mutmasslich auch anderen Übernahme-Zielen beschäftigt, auch vor dem Hintergrund der eigenen Integrationsfähigkeit:

Slater and Gordon’s own accounts also turned out to be a curious affair. The company recorded estimates of what uncompleted cases would pay, based on the likelihood of success. This was called “work in progress” and entered as revenue on a “stage completion basis” for no win no fee work.

Profit growth became a priority for the company and its lawyers were encouraged to generate as much WIP as possible. For instance, in 2014 Slaters recorded $467m of WIP. The following year it was $826m.

The trouble was that WIP was not being converted into cash quickly enough and in the volumes anticipated in the accounts.

(g) https://www.theguardian.com/commentisfree/2017/aug/10/stockm…

Alte Leier - am Ende wussten es immer sehr Viele (3)

Ich will ja gar nicht bestreiten, dass obige 3 Punkte eher schlecht sind - für eine Reihe von Stakeholdern - bei börsennotierten (Gross-)Rechtsberatungen.Was aber noch zu beweisen wäre, bei gerade einmal 10 Jahren (internationaler) Erfahrung (2007..2017) damit.

Nur: es gab, gibt und wird (vermutlich, in einer "freien" Welt) immer strukturell schwierige Geschäfte als börsennotierte Unternehmungen geben, und auch solche, die auskömmlich profitabel geführt werden können ohne fortlaufend eine aggressive Buchhaltung zu betreiben oder gar Rechtsverstösse zu begehen.

Apotheker rennen auch gegen Online-Apotheken an (wenn ihnen keine gehört). Warum soll das Konzept "Recht" so völlig anders sein als z.B. das Konzept "Gesundheit" oder "Steuerberatung"? Da liessen sich sicherlich noch mehr Beispiele dieser Art finden.

Ausserdem: man hätte Slater & Gordon ja nun reprivatisieren können. Wenn nicht jetzt, wann denn dann?

Wie so oft im Leben entscheided das "Wie" und nicht das "Was".

=> vielmehr waren es doch die sehr alten und klassischen Anzeichen von Hybris, die zum schnellen und schweren Fall führten (g):

Slater and Gordon was not deterred when it was known at the time of the purchase that Quindell’s accounting practices, according to PwC, were “aggressive and unacceptable”.

Ausserdem - und das wiegt mMn noch schwerer - hat man sich nicht ausreichend mit obigem und mutmasslich auch anderen Übernahme-Zielen beschäftigt, auch vor dem Hintergrund der eigenen Integrationsfähigkeit:

Slater and Gordon’s own accounts also turned out to be a curious affair. The company recorded estimates of what uncompleted cases would pay, based on the likelihood of success. This was called “work in progress” and entered as revenue on a “stage completion basis” for no win no fee work.

Profit growth became a priority for the company and its lawyers were encouraged to generate as much WIP as possible. For instance, in 2014 Slaters recorded $467m of WIP. The following year it was $826m.

The trouble was that WIP was not being converted into cash quickly enough and in the volumes anticipated in the accounts.

(g) https://www.theguardian.com/commentisfree/2017/aug/10/stockm…

noch eine lesenswerte Ergänzung aus Australien selber

http://www.smh.com.au/good-weekend/the-undoing-of-slater-and…=>

...But what is not widely known is that Slater & Gordon was in trouble long before it considered buying Quindell, a strange collection of loosely related insurance, legal and technology businesses that had become one of Britain's largest consumer law firms, dealing in accident and worker compensation claims.

Ben McGarry, portfolio manager at hedge fund Totus Capital, recalls someone aptly describing the situation as a "skyscraper of cards", with the Quindell house of cards teetering atop the Slater & Gordon house of cards. In other words, despite the sharemarket hype and rising share price, something was seriously shaky at Slater & Gordon.

...

Business history is littered with the corpses of bloated roll-ups, because in order to grow, they have to keep munching away, making bigger and bigger deals, which almost always proves unsustainable.

...

Ein Schlüsselpunkt - und nicht so leicht zu sehen in den Berichten von S&G (in der Vergangenheit) - war, wie sie Work in Progress (WIP) handhabten:

VGI Partners (FC: ein Hedge Fund) believed Slater & Gordon was buying the undervalued Work in Progress in these firms and pumping up its value on its own books, inflating revenue and profits. Each year, VGI concluded, Slater & Gordon needed to buy larger firms to meet the sharemarket's appetite for growth.

...

Eighteen months to two years after the Work in Progress was declared, the matching cash was not coming through the door. Tynan and his eight-person research team did a run-of-the-mill check, pulling the balance sheets apart and trying to put them back together.

But their analysis found black holes in Slater & Gordon's accounts: about $80 million in 2013 and $90 million in 2014. In November 2014, two months before it became known that Slater & Gordon was interested in Quindell, VGI took a multimillion-dollar "short" position in the market...

...

But the true mystery is why Slater & Gordon paid $1.3 billion. Most London analysts expected Quindell to go into bankruptcy. "When I first heard Slater & Gordon was interested in buying Quindell, I didn't believe it," Dan McCrum, a London-based business reporter and former Citigroup analyst, tells me. "It seemed crazy to me that anyone would come along and buy this company outside of bankruptcy.”

...

Interessant: zur Hybris gehört manchmal eben auch, sich von dieser selbst freizusprechen:

"Maybe it sounds like hubris," he/Andrew Grech told investors in June, "but those that know us well, know us not to be arrogant but to take a detailed, studied view.”

=> hier ist es gleich eine doppelte Selbstüberschätzung: nämlich zu behaupten, dass andere Menschen wissen, dass man nicht unter Selbstüberschätzung leidet.

Noch ein Wort zu den external auditors (hier PITCHER PARTNERS für 2015, 2014, 2013...):

=> diese Leute sind auch 16 Jahre nach Enron immer noch nicht ausreichend unabhängig. Da gibt es immer noch Regulierungs- und Überwachungsbedarf. Nachweislich.

Es scheint ihnen immer noch ein Schaden (materieller oder immaterieller) Art zu entstehen, wenn sie sich weigern, eine offensichtlich aggressive Buchhaltung durchzuwinken:

Nicht vergessen: das Durchwinken durch PITCHER PARTNERS hatte Auswirkungen bis in die EU (hier UK) hinein.

=> hier überwacht sich der Kapitalismus erkennbar schlecht selber.

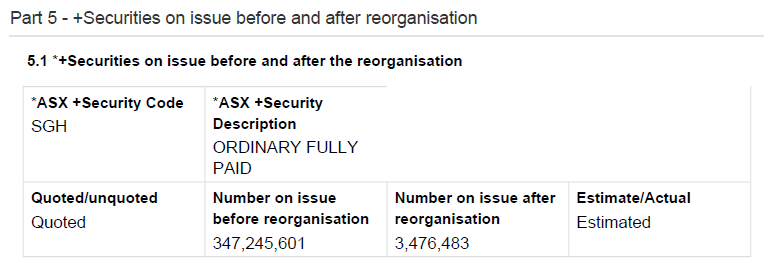

19.12. -- Completion of 100 to 1 share consolidation

Slater and Gordon Limited (ASX: SGH) (the “Company”) advises that its 100 to 1 share consolidation, which was approved at the Company’s annual general meeting held on 6 December 2017, is now complete....

Following the completion of the consolidation, the Company’s capital structure is as follows:

Class -- Fully paid ordinary shares

Number -- 3,476,361

..

Normal T+2 trading under ASX code SGH will commence tomorrow, 19 December 2017

=>

aus: http://www.asx.com.au/asx/share-price-research/company/SGH

Antwort auf Beitrag Nr.: 56.521.979 von faultcode am 21.12.17 20:24:05

=>

=> während der neue CEO (7.2.; John Somerville von KPMG) erst mal für Ernüchterung sorgte . Der alte (Hayden Stephens; seit 2016-05) wollte plötzlich nicht mehr.

. Der alte (Hayden Stephens; seit 2016-05) wollte plötzlich nicht mehr.

dem Markt gefällt der Halbjahresbericht 2017H2..

..vom 28.2.=>

=> während der neue CEO (7.2.; John Somerville von KPMG) erst mal für Ernüchterung sorgte

. Der alte (Hayden Stephens; seit 2016-05) wollte plötzlich nicht mehr.

. Der alte (Hayden Stephens; seit 2016-05) wollte plötzlich nicht mehr.

Antwort auf Beitrag Nr.: 57.204.463 von faultcode am 06.03.18 20:02:53=> das wird nichts:

https://www.marketscreener.com/SLATER-GORDON-LIMITED-6499693…

https://www.marketscreener.com/SLATER-GORDON-LIMITED-6499693…

Antwort auf Beitrag Nr.: 59.571.833 von faultcode am 07.01.19 03:10:23

--> so ist es:

Zitat von faultcode: => das wird nichts:...

--> so ist es:

immer viel arbeit für die rechtsarbeit ...

Antwort auf Beitrag Nr.: 62.152.142 von faultcode am 13.12.19 13:36:23ist das der Turnaround?

diese alte Meldung ist noch interessant:

10/22/2019

Insurance firm Watchstone and law firm Slater & Gordon have settled a long running fraud claim just hours before a nine-week High Court trial was due to begin. Watchston's shares jumped 45 per cent yesterday to 155p after the settlement was announced.

The claim dates from listed Australian law firm Slater & Gordon's acquisition of the professional services arm of Aim-listed Quindell, now Watchstone, for £637m in 2015. The acquisition was a disaster, with Slater & Gordon writing down AU$814m (£450m) in the value of the business within a year.

Slater and Gordon sued Watchstone for breach of warranty and fraudulent misrepresentation in connection with the sale in June 2017.

https://www.marketscreener.com/quote/stock/SLATER-AND-GORDON…

Da streitet man sich jahrelang und dann einigt man sich in den letzten Stunden. Anwälte halt.

Stell dir vor, daß war deine ganze Taktik und der andere geht dann nicht mehr ans Telefon

diese alte Meldung ist noch interessant:

10/22/2019

Insurance firm Watchstone and law firm Slater & Gordon have settled a long running fraud claim just hours before a nine-week High Court trial was due to begin. Watchston's shares jumped 45 per cent yesterday to 155p after the settlement was announced.

The claim dates from listed Australian law firm Slater & Gordon's acquisition of the professional services arm of Aim-listed Quindell, now Watchstone, for £637m in 2015. The acquisition was a disaster, with Slater & Gordon writing down AU$814m (£450m) in the value of the business within a year.

Slater and Gordon sued Watchstone for breach of warranty and fraudulent misrepresentation in connection with the sale in June 2017.

https://www.marketscreener.com/quote/stock/SLATER-AND-GORDON…

Da streitet man sich jahrelang und dann einigt man sich in den letzten Stunden. Anwälte halt.

Stell dir vor, daß war deine ganze Taktik und der andere geht dann nicht mehr ans Telefon

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 152 | ||

| 74 | ||

| 68 | ||

| 58 | ||

| 28 | ||

| 25 | ||

| 24 | ||

| 23 | ||

| 23 | ||

| 21 |

| Wertpapier | Beiträge | |

|---|---|---|

| 20 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 16 | ||

| 15 | ||

| 15 | ||

| 14 | ||

| 12 | ||

| 12 |