Argosy Minerals Ltd. (ASX: AGY) - Die letzten 30 Beiträge

eröffnet am 13.02.18 09:55:14 von

neuester Beitrag 10.05.24 12:45:39 von

neuester Beitrag 10.05.24 12:45:39 von

Beiträge: 4.404

ID: 1.273.968

ID: 1.273.968

Aufrufe heute: 123

Gesamt: 352.207

Gesamt: 352.207

Aktive User: 0

ISIN: AU000000AGY0 · WKN: 215419 · Symbol: AM1

0,0765

EUR

+1,73 %

+0,0013 EUR

Letzter Kurs 10.05.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 09.05.24 | ||

| 09.05.24 | ||

| 06.05.24 | ||

| 06.05.24 | ||

| 10.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 20.04.24 | ||

| 24.04.24 | ||

| 20.04.24 | ||

| 02.05.24 | ||

| 19.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,8500 | +26,87 | |

| 1,3400 | +19,64 | |

| 0,7100 | +16,39 | |

| 527,60 | +15,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7300 | -8,75 | |

| 0,5550 | -9,02 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 |

Beitrag zu dieser Diskussion schreiben

Hat die Firma nicht mal nee vernünftige Presentation wie andere Firmen ?

Ich habe das gepostete Finanzmodell mir nochmal angeschaut, und kann sagen, dass es sehr präzise ist. So habe ich nur minimale Abweichungen in EBITDA und Free Cash Flow von den offiziellen Zahlen, die Galan für Phase 1 veröffentlicht wurden. Deshalb ist die Anwendbarkeit auf AGY denke ich ganz gut gegeben.

Wann ungefähr wäre AGY am Breakeven (Free Cash Flow, nicht EBITDA) mit der 2k-Anlage?

Das Modell sagt: Bei etwa 55% Auslastung (also 1100 Tonnen Produktion)

Wann ungefähr wäre AGY am Breakeven (Free Cash Flow, nicht EBITDA) mit der 2k-Anlage?

Das Modell sagt: Bei etwa 55% Auslastung (also 1100 Tonnen Produktion)

Antwort auf Beitrag Nr.: 75.756.636 von Pennystockchampion am 09.05.24 10:28:24

Ich warte noch auf die kontinuierliche Produktion und ggf. Abnahmevereinbarungen welche (hoffentlich) nochmal eine positive Kursentwicklung mitbringen. Dann werde ich auch erstmal aussteigen 😎

Zitat von Pennystockchampion: Bin jetzt komplett raus! Zumal die 2 k Anlage ja auch noch nicht läuft.......

Ich warte noch auf die kontinuierliche Produktion und ggf. Abnahmevereinbarungen welche (hoffentlich) nochmal eine positive Kursentwicklung mitbringen. Dann werde ich auch erstmal aussteigen 😎

Antwort auf Beitrag Nr.: 75.738.006 von peekey am 06.05.24 16:12:42Die 10k Anlage kommt dann lt. aktueller Unternehmenspräsentation Ende der Dekade, also in etwa 5-6 Jahren....

Das dauert mir alles zu lange. Bin jetzt komplett raus! Zumal die 2 k Anlage ja auch noch nicht läuft.......

Denke da kommen auch noch div. Kapitalmaßnahmen.

Viel Glück allen weiterhin!

Das dauert mir alles zu lange. Bin jetzt komplett raus! Zumal die 2 k Anlage ja auch noch nicht läuft.......

Denke da kommen auch noch div. Kapitalmaßnahmen.

Viel Glück allen weiterhin!

Antwort auf Beitrag Nr.: 75.739.593 von mick11 am 06.05.24 20:29:56Hallo Mick 11...willkommen zurück...wenns paßt 😅😅😅

Trading Spotlight

Antwort auf Beitrag Nr.: 75.728.499 von peekey am 03.05.24 21:01:22Zumal 400 schon oberster Level ist, wenn nicht sogar geschönt.

Ein komplettes Scheitern ist hier absolut im Bereich des Möglichen. Denn es gibt meines Wissens in Südamerika bislang keinen einzigen, mit konventioneller Verdunstung arbeitenden, Lithiumkarbonatproduzenten mit einer Ressource unterhalb von 400 mg/L Lithium bei hoher Verunreinigung mit Magnesium und Sulfaten.

Ein komplettes Scheitern ist hier absolut im Bereich des Möglichen. Denn es gibt meines Wissens in Südamerika bislang keinen einzigen, mit konventioneller Verdunstung arbeitenden, Lithiumkarbonatproduzenten mit einer Ressource unterhalb von 400 mg/L Lithium bei hoher Verunreinigung mit Magnesium und Sulfaten.

Antwort auf Beitrag Nr.: 74.150.621 von mick11 am 13.07.23 15:46:52

Zitat von mick11: ... Greenfoxi hat das vor ein paar Tagen so nicht dargelegt, der Ehrlichkeit halber aber hier die Zahlen.

So sind es im:

Salar de Atacama, ca. 1.600 mg/Liter, siehe auch Bericht Cabello 2021 (Standorte SQM, Albemarle)

Salar de Olaroz, ca. 600-800 mg/l, siehe auch Bericht Olaroz Resource Update 2022 (Standort Allkem)

Salar de Rincon, ca. 400 mg/l, siehe Berichte Argosy Minerals

Hierzu kann man dann auch ableiten, dass bei geringen weniger hohen Konzentrationen dementsprechend mehr Tiefenwasser gefördert und aufbereitet werden müssen, um die gleiche Menge an Lithum zu erhalten.

Ein Beispiel:

Bei einem Lithiumgehalt von 200 mg/L müssten 5 Millionen Liter bzw. 5000 m3 Tiefenwasser gefördert und aufbereitet werden, um bei vollständiger Extraktion 1 Tonne Lithium bzw. 5,3 Tonnen Lithiumkarbonat-Äquivalent (LCE, Li2CO3) zu gewinnen.

Quelle: lgrbwissen Lithium

Antwort auf Beitrag Nr.: 75.728.880 von Belize100 am 03.05.24 22:59:05Interessante Tabelle, AGY hat natürlich einen gewissen Aufschlag verdient, da Produktion von BG-Material angestrebt wird oder in kleiner Menge schon produziert wurde.

Ich habe das von HC User HOOPZ (sehr seriös) erstellte Finanzmodell der GLN Phase 1 für mich erstellt und mal zusätzlich auch auf AGY angewandt.

Hier kursiert ja die These, dass AGY Geld verdienen könnte mit der halb-kommerziellen Anlage, sobald sie läuft. Die 10k Anlage kommt dann lt. aktueller Unternehmenspräsentation Ende der Dekade, also in etwa 5-6 Jahren....

Meine Annahmen: 100% Vollauslastung der 2ktpa-Anlage, 10k/Tonne OPEX, 3% Royalty, 25% Corporate Income Tax, aktueller Spotpreis wird als Verkaufspreis erzielt.

Ergebnis: EBITDA ca 10 Mio USD, ca 5 Mio USD Free Cash Flow, bei einem optimistischen PE von 20 ergibt das 0,11 AUD je Aktie.

DYOR und Modellannahmen prüfen.

Ich habe das von HC User HOOPZ (sehr seriös) erstellte Finanzmodell der GLN Phase 1 für mich erstellt und mal zusätzlich auch auf AGY angewandt.

Hier kursiert ja die These, dass AGY Geld verdienen könnte mit der halb-kommerziellen Anlage, sobald sie läuft. Die 10k Anlage kommt dann lt. aktueller Unternehmenspräsentation Ende der Dekade, also in etwa 5-6 Jahren....

Meine Annahmen: 100% Vollauslastung der 2ktpa-Anlage, 10k/Tonne OPEX, 3% Royalty, 25% Corporate Income Tax, aktueller Spotpreis wird als Verkaufspreis erzielt.

Ergebnis: EBITDA ca 10 Mio USD, ca 5 Mio USD Free Cash Flow, bei einem optimistischen PE von 20 ergibt das 0,11 AUD je Aktie.

DYOR und Modellannahmen prüfen.

Ehrlicher Faktencheck

https://www.elektroauto-news.net/news/lithium-wasser-salar-d…

Da müssten die Autoren im öffentlich rechtlichen Fernsehen (incl. ARTE), welche zu diesem Thema berichteten rote Lügenohren bekommen...

Die Thematik gilt analog für die argentinischen Solen.

DYOR

Gruß Greenfoxi

Moin peeky,

sehr schöner Beitrag, der das grün-rosarote Kartenhaus, wegpustet.

Geil find ich auch den Beitrag "Versuch einer Erklärung".

Nachdem die Inkompetenz so offensichtlich ist, dreht der Protagonist den Spieß mal wieder um, und stellt sich als den allwissenden Erklärbär hin, der denjenigen die Ahnung haben, das ja noch einmal auf Brot schmieren muss. Vorsichtshalber dann mehrfach garniert mit:

...(und ich glaube auch, Du weißt dies...) ....Aber das brauch ich Dir nicht zu erklären....Aber dies weißt Du sicher selber...

Ganz starke rhetorische Leistung, ernsthaft, aber leider häufig auch Ausdruck einer narzisstischen Persönlichkeitsstörung.

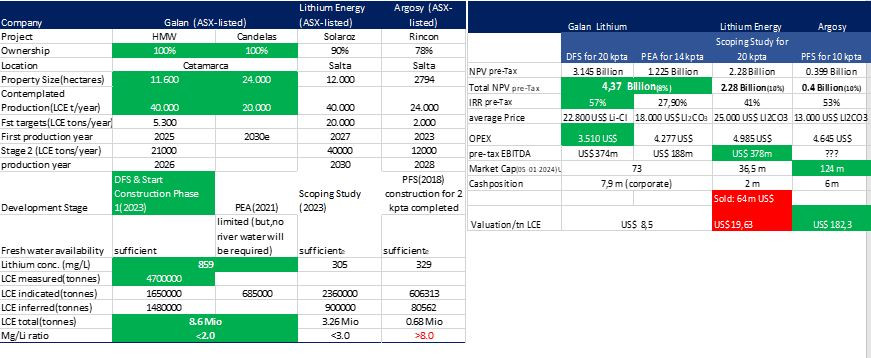

Zurück zum Thema. Ich habe als GLN-Inhaber und der Meldung über den bevorstehenden LEL-Verkauf eine Vergleichstabelle erstellt. Also 3 argentinische Lithiumunternehmen, die finanziell auf dem Zahnfleisch gehen. Lake Res. haben ich ganz außen vorgelassen. Ich hoffe man kann es lesen.

Interessant ist die letzte Zeile. Ich lege zwar nicht so viel Wert auf valuation per ton, dennoch ist die Bewertungsdiskrepanz zwischen AGY und LEL/GLN frappierend.

Gruß

Belize100(der leider gerade aufgrund des verlorenen Derbys schlecht gelaunt ist😡)

sehr schöner Beitrag, der das grün-rosarote Kartenhaus, wegpustet.

Geil find ich auch den Beitrag "Versuch einer Erklärung".

Nachdem die Inkompetenz so offensichtlich ist, dreht der Protagonist den Spieß mal wieder um, und stellt sich als den allwissenden Erklärbär hin, der denjenigen die Ahnung haben, das ja noch einmal auf Brot schmieren muss. Vorsichtshalber dann mehrfach garniert mit:

...(und ich glaube auch, Du weißt dies...) ....Aber das brauch ich Dir nicht zu erklären....Aber dies weißt Du sicher selber...

Ganz starke rhetorische Leistung, ernsthaft, aber leider häufig auch Ausdruck einer narzisstischen Persönlichkeitsstörung.

Zurück zum Thema. Ich habe als GLN-Inhaber und der Meldung über den bevorstehenden LEL-Verkauf eine Vergleichstabelle erstellt. Also 3 argentinische Lithiumunternehmen, die finanziell auf dem Zahnfleisch gehen. Lake Res. haben ich ganz außen vorgelassen. Ich hoffe man kann es lesen.

Interessant ist die letzte Zeile. Ich lege zwar nicht so viel Wert auf valuation per ton, dennoch ist die Bewertungsdiskrepanz zwischen AGY und LEL/GLN frappierend.

Gruß

Belize100(der leider gerade aufgrund des verlorenen Derbys schlecht gelaunt ist😡)

Schätzungsweise 5-6 Mio USD (7-8 Mio AUD) an Cash aktuell vorhanden. Kapitalerhöhung steht bevor

Die Finanzsituation bei AGY ist äußerst angespannt, das ist Fakt. Es spielt keine Rolle, ob ein Teil der finanziellen Zuwendungen an Puna Darlehen sind oder nicht. Das Kapital wird benötigt, um das Hochfahren und die ganzen Verzögerungen zu finanzieren. Und die einzige Geldquelle von Puna ist AGY. So einfach ist das.

"AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld"

Seit fast 2 Jahren betragen die Zuwendungen an Puna IMMER einige Millionen im Quartal, weil man die Produktion nicht hochgefahren bekommt und dies zusätzliches Geld kostet. Das kann jeder in den Cash Flow-Reports nachsehen. Wo soll denn bitte das Geld sonst hingeflossen sein? Auf dem Konto von Puna ist so gut wie nichts. Steht alles im Bericht. Wie kommst du denn daher auf die Idee, diese Überweisungen an Puna könnte man jetzt einfach "strecken" ohne dass dies negative Auswirkungen auf den Hochfahren-Prozess hat? Klingt abenteurlich, finde ich..

Spannend ist der zweite Teil deiner Annahme: "Geld verdienen". Ist das möglich? Wie hoch betragen die Cash Kosten der 2ktpa-Anlage bei Auslastung? Wie hoch sind diese während des ramp-ups?

Ich habe schon darauf hingewiesen, dass es nicht plausibel ist, dass beim derzeitigen Niedrigpreisumfeld hohe, attraktive Cash Flows aus einer halbkommerziellen Anlage zu erwarten sind. Und die Stimmen werden lauter, die deutlich höhere Preise, wenn überhaupt, frühestens ab 2025/26 sehen. Die jüngste Folge des Global Lithium Podcast kann ich hier nur empfehlen....

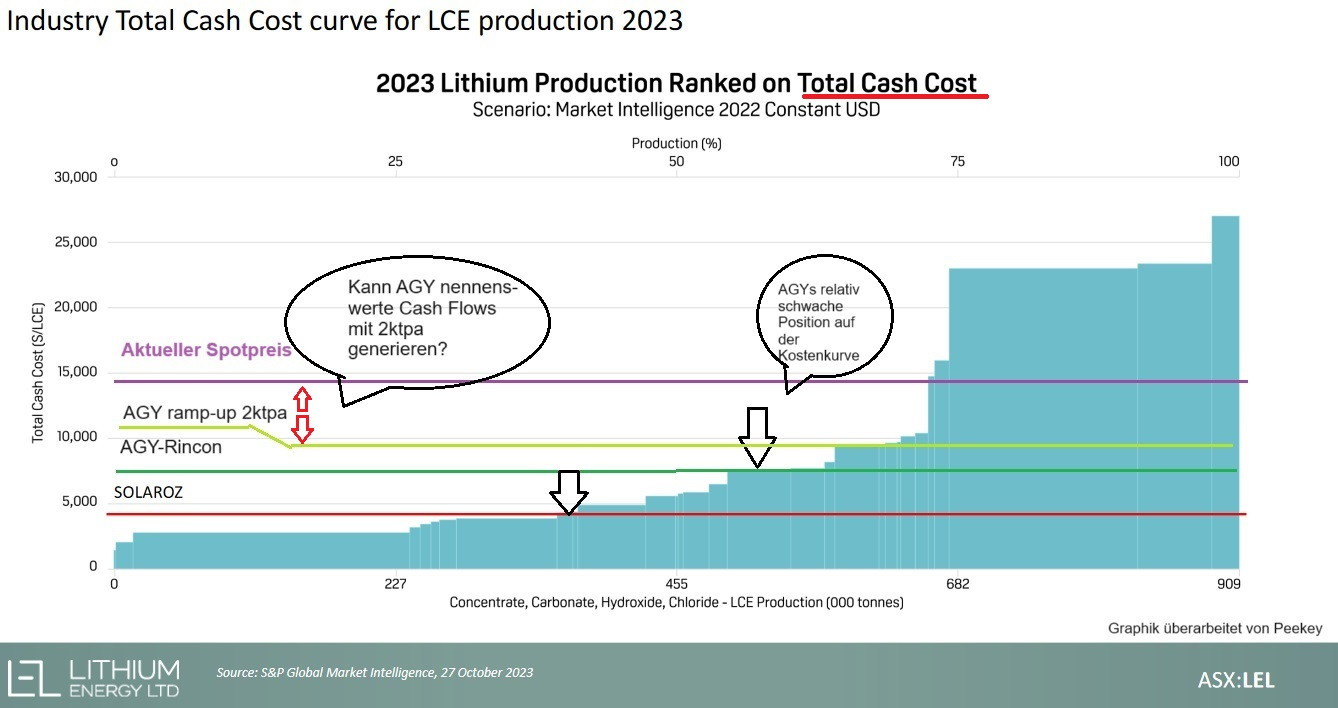

Ich beschäftige mich schon länger mit Kostenkurven im Lithiumbereich. AGY wäre aufgund seiner (bestenfalls) mittelmäßgen Ressource im Industrievergleich ein High Cost Producer, vor allem wen man die quersubventionierte chinesische Lepidolit-Produktion mal ausklammert. Eine aktuelle Graphik von LEL (ASX) habe ich hier bearbeitet, die das veranschaulicht:

Ich habe die Kostenlinie von AGYs 10ktpa (7500 USD/T) eingezeichnet (dunkelgrün). Darüber die geschätzten Kosten der 2ktpa-Anlage. Es ist beim Hochfahren der Anlage von deutlich höheren Kosten auszugehen.

Da AGY keine genauen Aussagen dazu macht, würde ich bei der Dauer des Hochfahrens mindestens bis Ende des Jahres ausgehen. In dieser Zeitspanne ist nicht unklar, ob AGY nenenswerte positive Cash Flows erwirtschaften kann, da wir die Kosten nicht kennen (Abstand hellgrüne Linie zur Preislinie von Lithiumkarbonat). Für Cash Flows braucht man auch jemanden der das Produkt kauft. Es gibt Stand jetzt ja noch keine Abnahmevereinbarung mit einem Käufer. Was ist wenn potentielle Käufer erst sehen wollen, ob AGY kontinuierlich batterietaugliches Material produzieren kann? Bei all den Verzögerungen ist das doch auch sehr naheliegend, oder? Wurde das Material aus der 2ktpa denn überhaupt schon ernsthaft von einem Interessenten im eigenen Prozessablauf getestet und für gut befunden, sodass dan direkt Zahlungen an AGY fließen können? Diese Zertifizierungsprozesse können sehr lange dauern, und in dieser Zeit gäbe es keine Umsätze, aber die Anlage müsste trotzdem betrieben werden. All das kostet natürlich Geld, weshalb ein starkes Kapitalpolster notwendig ist. AGYs Cashbestand beträgt aktuell wahrscheinlich nur noch 5-6 Mio USD, da wir schon einen Monat weiter sind seit dem letzen CF Bericht zum Stand 31.03. Eine Kapitalerhöhung demnächst ist daher aus meiner Sicht nicht zu vermeiden und dürfte weiterhin schwer auf dem Kurs lasten.

Ein komplettes Scheitern ist hier absolut im Bereich des Möglichen. Denn es gibt meines Wissens in Südamerika bislang keinen einzigen, mit konventioneller Verdunstung arbeitenden, Lithiumkarbonatproduzenten mit einer Ressource unterhalb von 400 mg/L Lithium bei hoher Verunreinigung mit Magnesium und Sulfaten.

AGY wäre in dieser Hinsicht das erste Unternehmen! Ist das allen eigentlich hier bewusst?

Auch das zeigt m.E. eindrücklich das technisch-operative Produktionsrisiko hier.

Ich bin gespannt, wie es mit AGY weitergeht und ob sie es schaffen. Alles nur meine Meinung.

DYOR

Die Finanzsituation bei AGY ist äußerst angespannt, das ist Fakt. Es spielt keine Rolle, ob ein Teil der finanziellen Zuwendungen an Puna Darlehen sind oder nicht. Das Kapital wird benötigt, um das Hochfahren und die ganzen Verzögerungen zu finanzieren. Und die einzige Geldquelle von Puna ist AGY. So einfach ist das.

"AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld"

Seit fast 2 Jahren betragen die Zuwendungen an Puna IMMER einige Millionen im Quartal, weil man die Produktion nicht hochgefahren bekommt und dies zusätzliches Geld kostet. Das kann jeder in den Cash Flow-Reports nachsehen. Wo soll denn bitte das Geld sonst hingeflossen sein? Auf dem Konto von Puna ist so gut wie nichts. Steht alles im Bericht. Wie kommst du denn daher auf die Idee, diese Überweisungen an Puna könnte man jetzt einfach "strecken" ohne dass dies negative Auswirkungen auf den Hochfahren-Prozess hat? Klingt abenteurlich, finde ich..

Spannend ist der zweite Teil deiner Annahme: "Geld verdienen". Ist das möglich? Wie hoch betragen die Cash Kosten der 2ktpa-Anlage bei Auslastung? Wie hoch sind diese während des ramp-ups?

Ich habe schon darauf hingewiesen, dass es nicht plausibel ist, dass beim derzeitigen Niedrigpreisumfeld hohe, attraktive Cash Flows aus einer halbkommerziellen Anlage zu erwarten sind. Und die Stimmen werden lauter, die deutlich höhere Preise, wenn überhaupt, frühestens ab 2025/26 sehen. Die jüngste Folge des Global Lithium Podcast kann ich hier nur empfehlen....

Ich beschäftige mich schon länger mit Kostenkurven im Lithiumbereich. AGY wäre aufgund seiner (bestenfalls) mittelmäßgen Ressource im Industrievergleich ein High Cost Producer, vor allem wen man die quersubventionierte chinesische Lepidolit-Produktion mal ausklammert. Eine aktuelle Graphik von LEL (ASX) habe ich hier bearbeitet, die das veranschaulicht:

Ich habe die Kostenlinie von AGYs 10ktpa (7500 USD/T) eingezeichnet (dunkelgrün). Darüber die geschätzten Kosten der 2ktpa-Anlage. Es ist beim Hochfahren der Anlage von deutlich höheren Kosten auszugehen.

Da AGY keine genauen Aussagen dazu macht, würde ich bei der Dauer des Hochfahrens mindestens bis Ende des Jahres ausgehen. In dieser Zeitspanne ist nicht unklar, ob AGY nenenswerte positive Cash Flows erwirtschaften kann, da wir die Kosten nicht kennen (Abstand hellgrüne Linie zur Preislinie von Lithiumkarbonat). Für Cash Flows braucht man auch jemanden der das Produkt kauft. Es gibt Stand jetzt ja noch keine Abnahmevereinbarung mit einem Käufer. Was ist wenn potentielle Käufer erst sehen wollen, ob AGY kontinuierlich batterietaugliches Material produzieren kann? Bei all den Verzögerungen ist das doch auch sehr naheliegend, oder? Wurde das Material aus der 2ktpa denn überhaupt schon ernsthaft von einem Interessenten im eigenen Prozessablauf getestet und für gut befunden, sodass dan direkt Zahlungen an AGY fließen können? Diese Zertifizierungsprozesse können sehr lange dauern, und in dieser Zeit gäbe es keine Umsätze, aber die Anlage müsste trotzdem betrieben werden. All das kostet natürlich Geld, weshalb ein starkes Kapitalpolster notwendig ist. AGYs Cashbestand beträgt aktuell wahrscheinlich nur noch 5-6 Mio USD, da wir schon einen Monat weiter sind seit dem letzen CF Bericht zum Stand 31.03. Eine Kapitalerhöhung demnächst ist daher aus meiner Sicht nicht zu vermeiden und dürfte weiterhin schwer auf dem Kurs lasten.

Ein komplettes Scheitern ist hier absolut im Bereich des Möglichen. Denn es gibt meines Wissens in Südamerika bislang keinen einzigen, mit konventioneller Verdunstung arbeitenden, Lithiumkarbonatproduzenten mit einer Ressource unterhalb von 400 mg/L Lithium bei hoher Verunreinigung mit Magnesium und Sulfaten.

AGY wäre in dieser Hinsicht das erste Unternehmen! Ist das allen eigentlich hier bewusst?

Auch das zeigt m.E. eindrücklich das technisch-operative Produktionsrisiko hier.

Ich bin gespannt, wie es mit AGY weitergeht und ob sie es schaffen. Alles nur meine Meinung.

DYOR

Antwort auf Beitrag Nr.: 75.721.146 von Greenfoxi am 02.05.24 19:15:15akzeptiert und Schwamm drüber

Wäre ein Anfang...

..., aber jeder weiß, was man bei solchen "Tipps" oft erlebt... https://www.theaustralian.com.au/business/stockhead/moneytal…

DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.692.769 von Neuling74 am 26.04.24 19:10:03

Hi N74,

Illepille ist mir schon seit etlichen Jahren bekannt, Belize erst seit einem reichlichen Jahr mit Jubelarien im GLN-Forum...

Auch Stil, Inhalte und Beitragsqualität unterscheiden sich deutlich.

Gruß Greenfoxi

Höchst unwahrscheinlich..

Zitat von Neuling74: Illepille=Belize?

Hi N74,

Illepille ist mir schon seit etlichen Jahren bekannt, Belize erst seit einem reichlichen Jahr mit Jubelarien im GLN-Forum...

Auch Stil, Inhalte und Beitragsqualität unterscheiden sich deutlich.

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.708.177 von freddy1989 am 30.04.24 13:54:33

Hi Freddy.

Puna hatte in grauer Vorzeit bereits ein JV mit Chinesen, welches platzte.

AGY ist dann eingestiegen und leistet die gesamte Finanzierung, wobei der Punaanteil als Darlehen gewährt wird.

Solange wie das JV keine Gewinne erwirtschaftet zahlt AGY weiter.

Gibt es Gewinne, beginnt die Rückzahlung,

Aktuell gehören Puna noch 22,5% der angestrebten Gewinne, nach erfolgreicher Finanzierung der Stufe 3 nur noch 10%.

Findest Du alles auf den Homepages von AGY und Puna Mining...

DYOR

Gruß Greenfoxi

JV-Vereinbarung

Zitat von freddy1989: Warum müssen den die Zahlungen an Puna getätigt werden und wie lange noch

Hi Freddy.

Puna hatte in grauer Vorzeit bereits ein JV mit Chinesen, welches platzte.

AGY ist dann eingestiegen und leistet die gesamte Finanzierung, wobei der Punaanteil als Darlehen gewährt wird.

Solange wie das JV keine Gewinne erwirtschaftet zahlt AGY weiter.

Gibt es Gewinne, beginnt die Rückzahlung,

Aktuell gehören Puna noch 22,5% der angestrebten Gewinne, nach erfolgreicher Finanzierung der Stufe 3 nur noch 10%.

Findest Du alles auf den Homepages von AGY und Puna Mining...

DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.708.315 von peekey am 30.04.24 14:15:05

Mann, peekey,

immer wieder soviel Unsinn...

* AGY ist keine Holding von Puna Mining und es wird auch nicht "rübergeschoben"

AGY und Puna sind ein 77,5 zu 22,5% JV eingegangen. AGY übernimmt die Finanzierung und den strategischen Part, Puna den "praktischen" Anteil vor Ort.

* Die Zahlungen an Puna sind mindestens zu 22,5% Darlehen, die Puna zurückzahlen muss, wenn Gewinne erwirtschaftet werden. Ein Teil wird sicher auch verrechnet, wenn Stage 3 finanziert ist. Denn dann sinkt der Punaanteil auf nur noch 10%.

* Galan und AGY marschieren nicht im Gleichklang! Nicht nur, dass GLN noch gar kein BG-Karbonat kann, sondern Chlorid herstellen will. Auch beim Entwicklungsstand sind sie äußerst unterschiedlich: Während GLN gerade die ersten Verdunstungsteiche befüllt, hat AGY eine komplett errichtete, schuldenfreie Produktionsanlage, die bereits knapp 100 Tonnen BG-Material erzeugt hat...

* Bei den Finanzen wird es noch arger: GLN hat noch maximal 6 Wochen Cash. Wenn dann kein Finanzierungswunder passiert müssen sie über die in der Not ausgehandelte Faszilität weiter verwässern. AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld...

AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld...

DYOR

Gruß Greenfoxi

Nimmt das denn gar kein Ende...?

Zitat von peekey: Das Geld wird knapp. Es ist fünf vor 12

AGY und GLN im Gleichschritt was die Kohle angeht. Noch 9,3 Mio AUD an Cash.

Reicht nur noch 5 Monate...

Mann, peekey,

immer wieder soviel Unsinn...

* AGY ist keine Holding von Puna Mining und es wird auch nicht "rübergeschoben"

AGY und Puna sind ein 77,5 zu 22,5% JV eingegangen. AGY übernimmt die Finanzierung und den strategischen Part, Puna den "praktischen" Anteil vor Ort.

* Die Zahlungen an Puna sind mindestens zu 22,5% Darlehen, die Puna zurückzahlen muss, wenn Gewinne erwirtschaftet werden. Ein Teil wird sicher auch verrechnet, wenn Stage 3 finanziert ist. Denn dann sinkt der Punaanteil auf nur noch 10%.

* Galan und AGY marschieren nicht im Gleichklang! Nicht nur, dass GLN noch gar kein BG-Karbonat kann, sondern Chlorid herstellen will. Auch beim Entwicklungsstand sind sie äußerst unterschiedlich: Während GLN gerade die ersten Verdunstungsteiche befüllt, hat AGY eine komplett errichtete, schuldenfreie Produktionsanlage, die bereits knapp 100 Tonnen BG-Material erzeugt hat...

* Bei den Finanzen wird es noch arger: GLN hat noch maximal 6 Wochen Cash. Wenn dann kein Finanzierungswunder passiert müssen sie über die in der Not ausgehandelte Faszilität weiter verwässern.

AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld...

AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld... DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.689.142 von Belize100 am 26.04.24 10:09:24

Hi Beli,

natürlich weißt Du ganz genau, was ich mit Mondzahlen und Glashaus meinte: Deine glorreichen Voraussagen und Berechnungen im Galanforum...

Darüber selbstverständlich von Dir keine Silbe und eine gewisse Kleinlautigkeit Deinerseits (und der anderen Jubler) dort ist unübersehbar...

Meine Erklärung kannst Du in der Antwort an Pille lesen.

Seinerzeit habe ich die Zeile 8.7 nur angebracht, weil irgendwelche Dödels von bevorstehender Pleite gefaslt hatten. Die steht noch lange nicht auf der Agenda.

Klar wird pro Quartal aktuell mehr verbraucht als in Zeile 8.3 dokumentiert. Aber 0,4 Quartale (Galan) zu 44 (AGY) sind schon deutlich...

DYOR

Gruß Greenfoxi

Zahlenschwäche

Zitat von Belize100: Moin IllePille,

danke für die Antwort. Dann bewerte ich die Aussage von Greenfoxi als eine weitere Zahlenschwäche.

Hi Beli,

natürlich weißt Du ganz genau, was ich mit Mondzahlen und Glashaus meinte: Deine glorreichen Voraussagen und Berechnungen im Galanforum...

Darüber selbstverständlich von Dir keine Silbe und eine gewisse Kleinlautigkeit Deinerseits (und der anderen Jubler) dort ist unübersehbar...

Meine Erklärung kannst Du in der Antwort an Pille lesen.

Seinerzeit habe ich die Zeile 8.7 nur angebracht, weil irgendwelche Dödels von bevorstehender Pleite gefaslt hatten. Die steht noch lange nicht auf der Agenda.

Klar wird pro Quartal aktuell mehr verbraucht als in Zeile 8.3 dokumentiert. Aber 0,4 Quartale (Galan) zu 44 (AGY) sind schon deutlich...

DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.692.580 von IllePille am 26.04.24 18:31:30

hab da etwas überreagiert, war allerdings ziemlich genervt von dem Blödsinn, der von einigen Forumsteilnehmern eingestellt war.

Außerdem lief wegen Urlaubs alles unter einigem Zeitdruck...

Aufrichtiges SORRY, ich schätze Deine Beiträge vweiterhin (und ich glaube auch, Du weißt dies... )

Allerdings ist die Zeile 8.7 natürlich kein "Unsinn", sondern zwingend vorgeschriebener, fester Bestandteil der Cashflow-Reports der ASX-Companies.

Aber das brauch ich Dir nicht zu erklären...

Hier wird lediglich angegeben, für wieviele Quartale das vorhandene Cashvermögen für die Fortsetzung der operativen Tätigkeiten ausreicht.

AGY überweist im Rahmen des JV an Puna Mining deutlich mehr und in verschiedener Höhe, was von den Projektfortschritten und -notwendigkeiten abhängt.

Man sollte auch wissen (vor allem peekey), dass diese Zahlungen Darlehen an Puna sind, denn sie sind aktuell noch zu 22,5% Mitbesitzer, erwirtschaften aber so gut wie nichts...

Aber dies weißt Du sicher selber...

Nochmals sorry und Gruß

Greenfoxi

Versuch einer Erklärung..

Hi Pille,hab da etwas überreagiert, war allerdings ziemlich genervt von dem Blödsinn, der von einigen Forumsteilnehmern eingestellt war.

Außerdem lief wegen Urlaubs alles unter einigem Zeitdruck...

Aufrichtiges SORRY, ich schätze Deine Beiträge vweiterhin (und ich glaube auch, Du weißt dies...

)Allerdings ist die Zeile 8.7 natürlich kein "Unsinn", sondern zwingend vorgeschriebener, fester Bestandteil der Cashflow-Reports der ASX-Companies.

Aber das brauch ich Dir nicht zu erklären...

Hier wird lediglich angegeben, für wieviele Quartale das vorhandene Cashvermögen für die Fortsetzung der operativen Tätigkeiten ausreicht.

AGY überweist im Rahmen des JV an Puna Mining deutlich mehr und in verschiedener Höhe, was von den Projektfortschritten und -notwendigkeiten abhängt.

Man sollte auch wissen (vor allem peekey), dass diese Zahlungen Darlehen an Puna sind, denn sie sind aktuell noch zu 22,5% Mitbesitzer, erwirtschaften aber so gut wie nichts...

Aber dies weißt Du sicher selber...

Nochmals sorry und Gruß

Greenfoxi

Zwei interessante Ereignisse im Lithiumsektor

ich beobachte gerne was so allgemein im Lithiumsektor so passiert, das es mir hilft meine Investitionsentscheidungen zu hinterfragen und zu beleuchten.

1) Was passiert, wenn ein Unternehmen mit einem Tongestein-Lithiumvorkommen in den USA eine Machbarkeitsstudie veröffentlicht, die folgende Parameter aufweist:

Phase 1 der dreigeteilten Entwicklung erfordert für eine Produktionskapazität von 13ktpa LCE Anfangsinvestitionen von 1,5 Mrd. USD. Die zugrundeliegende Preisannahme lautet $24,000/t Li2CO3 und die daraus resultierende nachsteuerliche IRR beträgt 17.1%. Antwort: der Kurs bricht um 36% an einem Tag ein.

2) was ist der aktuelle Marktpreis für einen 90%igen Anteil an einem argentinisches Solevorkommen von 3,3 Mio Tonnen LCE mit Lithiumgehalten von 300-400 mg Li (also keine schlechte, aber beileibe auch keine erstklassige Ressource..) Es liegt eine vorläufige Machbarkeitsstudie vor: Opex 5000 USD/T LCE, für einen 20 ktpa-Anlage, Capex 542 Mio USD ohne contingency, Nachsteuer IRR von 29%, NPV@10% bei 1,3 Mrd USD, Preisannahme 25.000 USD/T Li2CO3. Die Verunreinigungen sind okay (Mg/Li=2-3:1, So4/Li=30:1)?

Antwort: 97 Mio AUD durch einen chinesischen Kathodenmaterialproduzenten....

Quellen: https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://wcsecure.weblink.com.au/pdf/LEL/02801779.pdf

https://www.centurylithium.com/news/century-lithium-announce…

Was ich daraus mitnehme:

1) Projekte mit extremer Capex und hohen Kosten und daher niedriger IRR (Century Lithium) werden vom Markt brutal abgestraft, weil davon ausgegangen wird, dass diese im gegenwärtigen Preisumfeld niemals in Produktion gebracht werden können.

2) Zweitklassige, aber immer noch solide Sole-Vorkommen in Argentinien sind bei Übernahmen derzeit alles andere als beeindruckend in der zugrunde gelegten Bewertung (Lithium Energy).

Was bedeutet das für AGY und auch für GLN, die sich eine Wettrennen geben, wem als erste die Kohle ausgehen wird...

ich beobachte gerne was so allgemein im Lithiumsektor so passiert, das es mir hilft meine Investitionsentscheidungen zu hinterfragen und zu beleuchten.

1) Was passiert, wenn ein Unternehmen mit einem Tongestein-Lithiumvorkommen in den USA eine Machbarkeitsstudie veröffentlicht, die folgende Parameter aufweist:

Phase 1 der dreigeteilten Entwicklung erfordert für eine Produktionskapazität von 13ktpa LCE Anfangsinvestitionen von 1,5 Mrd. USD. Die zugrundeliegende Preisannahme lautet $24,000/t Li2CO3 und die daraus resultierende nachsteuerliche IRR beträgt 17.1%. Antwort: der Kurs bricht um 36% an einem Tag ein.

2) was ist der aktuelle Marktpreis für einen 90%igen Anteil an einem argentinisches Solevorkommen von 3,3 Mio Tonnen LCE mit Lithiumgehalten von 300-400 mg Li (also keine schlechte, aber beileibe auch keine erstklassige Ressource..) Es liegt eine vorläufige Machbarkeitsstudie vor: Opex 5000 USD/T LCE, für einen 20 ktpa-Anlage, Capex 542 Mio USD ohne contingency, Nachsteuer IRR von 29%, NPV@10% bei 1,3 Mrd USD, Preisannahme 25.000 USD/T Li2CO3. Die Verunreinigungen sind okay (Mg/Li=2-3:1, So4/Li=30:1)?

Antwort: 97 Mio AUD durch einen chinesischen Kathodenmaterialproduzenten....

Quellen: https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://wcsecure.weblink.com.au/pdf/LEL/02801779.pdf

https://www.centurylithium.com/news/century-lithium-announce…

Was ich daraus mitnehme:

1) Projekte mit extremer Capex und hohen Kosten und daher niedriger IRR (Century Lithium) werden vom Markt brutal abgestraft, weil davon ausgegangen wird, dass diese im gegenwärtigen Preisumfeld niemals in Produktion gebracht werden können.

2) Zweitklassige, aber immer noch solide Sole-Vorkommen in Argentinien sind bei Übernahmen derzeit alles andere als beeindruckend in der zugrunde gelegten Bewertung (Lithium Energy).

Was bedeutet das für AGY und auch für GLN, die sich eine Wettrennen geben, wem als erste die Kohle ausgehen wird...

Antwort auf Beitrag Nr.: 75.708.177 von freddy1989 am 30.04.24 13:54:33Irgendwie muss die Anlage ja ans laufen kommen/ finanziert werden, das wird so weitergehen.

Das Geld wird knapp. Es ist fünf vor 12

AGY und GLN im Gleichschritt was die Kohle angeht. Noch 9,3 Mio AUD an Cash.

Reicht nur noch 5 Monate...

AGY und GLN im Gleichschritt was die Kohle angeht. Noch 9,3 Mio AUD an Cash.

Reicht nur noch 5 Monate...

Antwort auf Beitrag Nr.: 75.707.988 von ma_ko am 30.04.24 13:34:53Warum müssen den die Zahlungen an Puna getätigt werden und wie lange noch

Wenn nicht bald Geld durch Abnahmevereinbarungen/ Verkäufe reinkommt oder die Zahlungen an Puna eingestellt werden (was wohl nicht passieren wird) dann war es das in 6-9 Monaten mit dem Cash Bestand.

Antwort auf Beitrag Nr.: 75.685.152 von Greenfoxi am 25.04.24 18:25:34Es gibt immer wieder Probleme bei einer Ramp Up Phase leider 8 Monate oder Länger ist nicht ungewöhnlich.

Finde von der Firma nicht mal nee vernünftige Presentation auf der Webseite

Finde von der Firma nicht mal nee vernünftige Presentation auf der Webseite

Quarterly activities report

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Quarterly cash flow report

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Quarterly cash flow report

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Inkompetenz unter Beweis stellen und dann auch noch beleidigen

Moin,ziehmlich schwache Rhetorik mit Pauschalierungen "Glashaus/Mondzahlen". Da solltest Du nach Deinem Urlaub schon konkreter werden.

Hier geht es um Deine offenbar massive Fehlinterpretation eines Finanzberichts und gleichzeitig um Transparenz der riskanten Finanzlage von Argosy.

Zudem hast Du mit der Formulierung auch noch andere Diskussionsteilnehmner abqualifiziert.

Greenfoxi"Für alle, die im Kopfrechnen etwas schwach sind: Das sind mehr als 7 Jahre!"

Wie wir festgestellt haben, sollte es nun heißen:

Für alle, die Kopfrechnen etwas schwach sind es sind nur noch ca. 7 Monate !

Ich bin ja bereits, zugegebener Maßen, mit nicht allzuviel Grips gesegnet und habe vermutlich einen unterdurchschnittlichen IQ für einen Mitteleuropäer. Was mich beruhigt ist, dass es offensichtlich auch noch schlimmer geht.

In Erwartung Deiner Konkretisierung wünsche ich Dir noch einen schönen Resturlaub.

Gruß

Belize100

PS. Eine Entschuldigung an IllePille halte ich für angebracht.

PPS.@Neuling74 Bin meines Wissens nicht Teil einer Zwillingsgeburt

Inkompetenz unter Beweis stellen und dann auch noch beleidigen

Moin,ziehmlich schwache Rhetorik mit Pauschalierungen "Glashaus/Mondzahlen". Da solltest Du nach Deinem Urlaub schon konkreter werden.

Hier geht es um Deine offenbar massive Fehlinterpretation eines Finanzberichts und gleichzeitig um Transparenz der riskanten Finanzlage von Argosy.

Zudem hast Du mit der Formulierung auch noch andere Diskussionsteilnehmner abqualifiziert.

Greenfoxi"Für alle, die Kopfrechnen etwas schwach sind: Das sind mehr als 7 Jahre!"

Wie wir festgestellt haben, sollte es nun heißen:

Für alle, die Kopfrechnen etwas schwach sind es sind nur noch ca. 7 Monate !

Ich bin ja bereits, zugegebener Maßen, mit nicht allzuviel Grips gesegnet und habe vermutlich einen unterdurchschnittlichen IQ für einen Mitteleuropäer. Was mich beruhigt ist, dass es offensichtlich auch noch schlimmer geht.

In Erwartung Deiner Konkretisierung wünsche ich Dir noch einen schönen Resturlaub.

Gruß

Belize100

PS. Eine Entschuldigung an IllePille halte ich für angebracht.

PPS.@Neuling74 Bin meines Wissens nicht Teil einer Zwillingsgeburt

Antwort auf Beitrag Nr.: 75.692.580 von IllePille am 26.04.24 18:31:30Illepille=Belize?

Antwort auf Beitrag Nr.: 75.692.208 von Greenfoxi am 26.04.24 17:35:18ich habe nur die Behauptung "mindestens 7 Jahre" als das bezeichnet, was sie ist: Unsinn. Hättest mich ja widerlegen können, anstatt wieder persönlich zu werden. Oder deinen Irrtum einfach einräumen; was ist schon dabei; wir alle machen Fehler. Aber deine Reaktion ist typisch. Ausgerechnet du, nebenbei, der sich ständig diesbezüglich beklagt und Sachlichkeit einfordert.

Antwort auf Beitrag Nr.: 75.689.142 von Belize100 am 26.04.24 10:09:24

wer im Glashaus sitzt sollte nicht mit Steinen schmeißen...

Erinnere Dich nur an Deine Mondzahlen bei GLN vor wenigen Monaten Heute alles Schall und Rauch

Was hier von verschiedenen Seiten bekrittelt wird ist trotz Scheinpapst Pille bei Weitem nicht der Weisheit letzter Schluss.

Melde mich nach dem Urlaub

Gruß Greenfoxi

Zahlenspielereien

Hi Beli, wer im Glashaus sitzt sollte nicht mit Steinen schmeißen...

Erinnere Dich nur an Deine Mondzahlen bei GLN vor wenigen Monaten

Heute alles Schall und Rauch Was hier von verschiedenen Seiten bekrittelt wird ist trotz Scheinpapst Pille bei Weitem nicht der Weisheit letzter Schluss.

Melde mich nach dem Urlaub

Gruß Greenfoxi

11.10.23 · wO Chartvergleich · Argosy Minerals |

09.08.23 · wO Chartvergleich · Argosy Minerals |

26.07.23 · wO Chartvergleich · Argosy Minerals |

12.07.23 · wO Chartvergleich · Argosy Minerals |

28.06.23 · wO Chartvergleich · Argosy Minerals |