Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 101)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.318

Gesamt: 207.318

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0055

EUR

-8,33 %

-0,0005 EUR

Letzter Kurs 28.05.24 Tradegate

Neuigkeiten

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 285,98 | +19,67 | |

| 0,5500 | +14,58 | |

| 17,080 | +9,98 | |

| 0,5700 | +7,55 | |

| 1,8650 | +7,18 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,843 | -8,77 | |

| 1,9400 | -10,19 | |

| 0,6500 | -13,79 | |

| 0,5900 | -14,49 | |

| 177,10 | -21,98 |

Beitrag zu dieser Diskussion schreiben

Die Zahlen von Graphex (NPV, IRR, Capex) usw. sind doch recht gut jetzt vergleichbar mit TON (Triton Minerals)

Und TON will seine komplette Capex 99 mio USD (man sage im Interview, man kann sie vielleicht noch auf 85 Mio USD senken) über FK von Chinesichen Banken finanzieren.

Das sollte jetzt auch der Weg von Graphex sein, FK Anteil erhöhen.

Ecograf will seine 89 USD Capexbedarf mit 40+20 Mio USD also 60 mio USD über deutsches FK finanzieren.

Ich denke da ist auch bei Graphex noch Spielraum, den FK Anteil zu erhöhen.

Und TON will seine komplette Capex 99 mio USD (man sage im Interview, man kann sie vielleicht noch auf 85 Mio USD senken) über FK von Chinesichen Banken finanzieren.

Das sollte jetzt auch der Weg von Graphex sein, FK Anteil erhöhen.

Ecograf will seine 89 USD Capexbedarf mit 40+20 Mio USD also 60 mio USD über deutsches FK finanzieren.

Ich denke da ist auch bei Graphex noch Spielraum, den FK Anteil zu erhöhen.

Antwort auf Beitrag Nr.: 62.516.558 von Reiners am 29.01.20 09:01:44

Ich versuche hier mit konstruktiver Kritik mal die andere Seite der Medaillie zu beleuchten. Für die positiven seit ihr zuständig ;-)

Zitat von Reiners: Naja, Du gehts hier aber sehr selektiv vor. Negative Punkte ausführen, ohne die positiven dargegenzustellen.

Gehen wir mal deine Punkte durch.

------------------------------------------

- 10% diskontierung für nicht genehmigtes Tanzania Projekt angemessen

Das Projekt ist genehmigt. Schon in 2017

sorry für den Fehler, finde dennoch einen 10% Abschlag mit den noch zu lösenden Problemen und Tanzania als Land gerechtfertigt, jedenfalls zeigt eine Reduktion der Abzinsungsfaktor (ohne Ereignisse) nicht von einer guten Machbarkeitsstudie - die Ergebnisse werden damit verschleiert

------------------------------------------

- Anteil der Above Super Jumbo bis Jumbo Anteil am Basket von 50% auf 30% gesunken

Richtig, aber völlig uninteressant, da es nicht um die Flakezises geht oder um den Basketpreis, sondern ausschließlich um die Marge (Preis-Kosten). Und die ist massiv gestiegen.

average sales price LOM 1534 USD (s22), OPEX 756 (seite 40) ergibt für mich eine EBITDA Marge von ca. 50%, dh. 778 usd und das bei ca. 25% erhöhten Preisen gegenüber der PFS. Ursache ist natürlich der geringere Anteil der Premium FLocken. Ich gehe wie gesagt vom concentrate aus und nicht von vagen Aufschlägen für gewisse Märkte bzw Applikationen (expected qualifications)

------------------------------------------------------

- verkaufspreisprojektionen um 20-30% höher als bei PFS

Habe ich auch erst gedacht. Man muss aber hier genau lesen. Der Verkaufspreis steigt nicht, weil angenommen wird, das der Preis am Markt steigt, sondern weil die Qualität über die Jahre besser wird.

Seite 22 der DFS

The increasing price is not dependent on price rises of graphite more broadly but on the expected qualification of Chilalo graphite into higher value markets/applications.

sehr vage, kann ich absolut nicht validieren. in q1 hatte man noch den alten Preis aus der PFS angenommen, dann jedes Jahr +10% bis in q4. daher auch für mich die von dir genannte höhere Marge nicht validierbar

----------------------------------------------------------

Fazit: IRR und NPV sind mit Vorsicht zu genießen und gehen von wesentlich höher Grafit Preisen aus. NPV8 sinkt auf ca 150m usd posttax und einen IRR um die 20% bei aktuellen Grafitpreisen. Capex Verdoppelung und steigende opex lassen die Margen deutlich sinken. Doppelte LOM und capex gehen zusätzlich zu Lasten der IRR. Für mich aktuell kein Kauf.

Das mit den "gehen von wesentlich höher Grafit Preisen aus" hatte ich schon widerlegt.

Das mit dem NPV der im Jahr 4 auf 510 Mio USD steigt, ist schon verwirrend.

Man muss es vielleicht einfacher sehen.

In der PFS hatten wir eine durchschnittliche Produktionsmenge /year von 93000 Tonnen und haben damit 112 Mio USD EBIDIA erzieht. 112/93= Faktor 1,20

In der DFS jetzt wir eine durchschnittliche Produktionsmenge /year von 50000 Tonnen und haben damit 74 Mio USD EBIDIA erzieht. 74/50 = 1,48 (Deutlich besser)

Ich verdiene doch lieber 74 mio über 18 Jahre, als 112 mio über 6,3 bzw 8,5 Jahre.

So einfach ist die Rechnung nicht. Es gibt nicht umsonst den IRR welcher die Profitabilität, dh. das Verhältnis des eingesetzen Kapitals im Vergleich zum aggregierten cash flow abgezinst auf q0 darstellt. Ein Investor investiert um vieles lieber 3x Projekte mit 112 mio über 6.3 Jahre mit 112 m EBIT als deine genannten 74mio über 18 Jahre. Aber 36% IRR posttax noch immer gut, wenn man wirklich die höheren Margen aufgrund der neuen Applikationen durchsetzen kann

Der Hauptgrund warum der NPV der PFS im Prinzip "nur" bestätigt wurde und nicht z.B. um 100% gestiegen ist, ist die längere Ramp up Zeit und vor allem das mit durchschnittlich 50.000 t /year gerechnet wird und nicht mit 93.000 T / year wie in der PFS.

korrekt, doppelte capex, doppelte Laufzeit mit halben Output verbesseren jedenfalls nicht NPV und IRR. Wenn man jedoch den Abzinsungsfaktor Unterschied von 2% zwischen PFS und DFS berücksichtigt hat sich das NPV um ca. 70m USD verschlechtert. Die Bwertung ist dennoch günstig 4% vom NPV10 wenn man an die DFS Prämissen glaubt

Graphex hält sich aber alle Optionen die 50.000t zu steigern. Dann gibt es den richtigen Boost im NPV.

Man hat jetzt aber lieber den konservativen Ansatz gewählt.

dazu müssen mal die Reserves erweitert werden, NPV wird natürlich bei gleicher LOM steigen, IRR wird ungefähr gleich bleiben (je nach zusätzlicher CAPEX)

Bis wieviel t/yrs ist die Mine genehmigt?

Ich versuche hier mit konstruktiver Kritik mal die andere Seite der Medaillie zu beleuchten. Für die positiven seit ihr zuständig ;-)

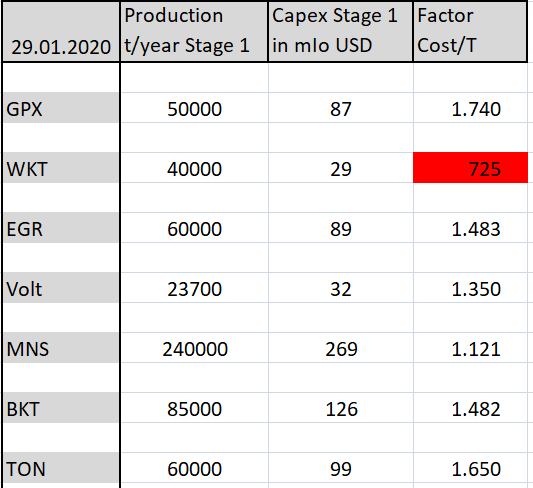

Interessant auch das Verhältnis Capex zur Produktionsmenge

Walkabout fällt extrem aus dem Raster. Da fragt sich vielleicht der eine oder andere potentielle Finanzier, ob das überhaupt realistisch ist. Vielleicht auch ein Grund, warum Walkabout bis jetzt gescheitert ist.

Walkabout fällt extrem aus dem Raster. Da fragt sich vielleicht der eine oder andere potentielle Finanzier, ob das überhaupt realistisch ist. Vielleicht auch ein Grund, warum Walkabout bis jetzt gescheitert ist.

Antwort auf Beitrag Nr.: 62.517.563 von solea1 am 29.01.20 10:26:07Naja, es gibt jetzt die Roadshow im Februar und eventuell dann ja hoffentlich Junior Partner für die Finanzierung.

Mal sehen wie gut die Kontakte von Phil und vielleicht Castlelake sind. Phil muss jetzt die Story verkaufen.

Mal sehen wie gut die Kontakte von Phil und vielleicht Castlelake sind. Phil muss jetzt die Story verkaufen.

Antwort auf Beitrag Nr.: 62.517.539 von Reiners am 29.01.20 10:23:39

Ja es ist eben die Frage, ob das der Tiefstkurs ist. Die Dfs ist da, ein Schub blieb erst einmal aus. Wenn eine KE noch kommen sollte, sehe ich eben noch tiefere Kurse. Du nicht?

Zitat von Reiners: Wenn man Mitte letztes Jahr eingestiegen ist und nun nicht den Mut hat nachzukaufen, muss man jetzt eigentlich fast raus. Oder siehst du das anders?

Wieso muss man zu Tiefstkursen jetzt raus ?

Ja es ist eben die Frage, ob das der Tiefstkurs ist. Die Dfs ist da, ein Schub blieb erst einmal aus. Wenn eine KE noch kommen sollte, sehe ich eben noch tiefere Kurse. Du nicht?

Trading Spotlight

Antwort auf Beitrag Nr.: 62.517.506 von solea1 am 29.01.20 10:19:57Wenn man Mitte letztes Jahr eingestiegen ist und nun nicht den Mut hat nachzukaufen, muss man jetzt eigentlich fast raus. Oder siehst du das anders?

Wieso muss man zu Tiefstkursen jetzt raus ?

Wieso muss man zu Tiefstkursen jetzt raus ?

Und wie siehst du die Entwicklung des sp in dieser Zeit. Wir stehen jetzt bei 0,14 aud, vor der evtl. kleinen Kapitalerhöhung. Wenn die uns im Februar auch nochmal runter zieht, wovon man erfahrungsgemäß ausgehen kann, stehen wir vielleicht unter 0,10?

Wenn man Mitte letztes Jahr eingestiegen ist und nun nicht den Mut hat nachzukaufen, muss man jetzt eigentlich fast raus. Oder siehst du das anders?

Wenn man Mitte letztes Jahr eingestiegen ist und nun nicht den Mut hat nachzukaufen, muss man jetzt eigentlich fast raus. Oder siehst du das anders?

Antwort auf Beitrag Nr.: 62.517.161 von timesystem10000 am 29.01.20 09:52:50Wie siehst Du aktuell Castlelake in der Gemengelage?

Werden wir sehen.

Bedarf jetzt ca. 100 Mio USD

87 mio Capex

5 mio Kredit

8 mio Working Capital

Summe 100 Mio

Denke 50:50 FK/EK sollte jetzt von Graphex versucht werden Richtung 75:25 FK/EK gebracht zu werden.

Es werden jetzt ja neben Castlelake zusätzliche Junior Partner für die Finanzierung gesucht.

Decition to Mine ist jetzt ja Q2/2020

--------------

Denke wir sehen Mitte / Ende Februar noch eine kleine Kapitalerhöhung, vielleicht 1-2 Mio AUD. Büro verursacht zwar kaum noch Kosten, da mit 2 anderen Firmen geteilt wird, aber Gehälter müssen ja weiter gezahlt werden.

Werden wir sehen.

Bedarf jetzt ca. 100 Mio USD

87 mio Capex

5 mio Kredit

8 mio Working Capital

Summe 100 Mio

Denke 50:50 FK/EK sollte jetzt von Graphex versucht werden Richtung 75:25 FK/EK gebracht zu werden.

Es werden jetzt ja neben Castlelake zusätzliche Junior Partner für die Finanzierung gesucht.

Decition to Mine ist jetzt ja Q2/2020

--------------

Denke wir sehen Mitte / Ende Februar noch eine kleine Kapitalerhöhung, vielleicht 1-2 Mio AUD. Büro verursacht zwar kaum noch Kosten, da mit 2 anderen Firmen geteilt wird, aber Gehälter müssen ja weiter gezahlt werden.

Antwort auf Beitrag Nr.: 62.516.558 von Reiners am 29.01.20 09:01:44Reiners,

danke für die aufschlussreichen Erklärungen.

Wie siehst Du aktuell Castlelake in der Gemengelage?

Gruss

danke für die aufschlussreichen Erklärungen.

Wie siehst Du aktuell Castlelake in der Gemengelage?

Gruss

Antwort auf Beitrag Nr.: 62.516.669 von Chancen1904 am 29.01.20 09:14:41Der muss Laut HC die Sache noch drei mal lesen und dann nachdenken 😉