Die Zukunft von Drägerwerk seit Corona (Seite 264)

eröffnet am 22.04.20 12:55:47 von

neuester Beitrag 09.05.24 16:15:28 von

neuester Beitrag 09.05.24 16:15:28 von

Beiträge: 2.666

ID: 1.323.698

ID: 1.323.698

Aufrufe heute: 2

Gesamt: 230.308

Gesamt: 230.308

Aktive User: 0

ISIN: DE0005550636 · WKN: 555063 · Symbol: DRW3

50,40

EUR

+1,82 %

+0,90 EUR

Letzter Kurs 31.05.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| Draegerwerk Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

23.05.24 · dpa-AFX |

08.05.24 · EQS Group AG |

08.05.24 · EQS Group AG |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,2060 | +13.352,46 | |

| 2,4900 | +185,09 | |

| 1,0500 | +128,31 | |

| 0,9899 | +41,41 | |

| 3,3400 | +17,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4350 | -18,47 | |

| 5,5100 | -18,97 | |

| 1,5000 | -25,00 | |

| 0,9000 | -53,85 | |

| 0,6002 | -57,27 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 63.517.937 von Puhug am 30.04.20 15:11:52https://m.aktiencheck.de/exklusiv/Nasdaq-Draegerwerk_St_Sand…

Drägerwerk ist im Jahrhundertthema Corona bestens positioniert, warum sollte das Unternehmen hier keine normale EBIT-Marge erzielen können? Über besonders gute Margen reden wir längst nicht, obwohl diese selbst bei Massenprodukten gelegentlich vorkommen

Der Kurs ist im Mehrjahresmittelfeld, mehr nicht

Die Aufträge von heute sind die Umsätze von morgen, der Auftragsdruck oberhalb der Kapazitäten wird wohl steigende Margen zur Folge haben?

Oder ist das hier Charity bis zur Selbstauszehrung? Wohl kaum

Q1 hat nur wenige Tage Coronaverkäufe gesehen, es war ein Abschiedsbericht von der Vergangenheit

Warum soll ein Unternehmen mit gut 3 Mrd.€ Umsatz dieses Jahr nicht 5 Mrd€ Marktkapitalisierung realisieren, sich also von hier im Kurs vervielfachen?

Es gibt wenig Aktien, Stämme und Vorzüge zusammen aus dem Kopf 18,76 Millionen. Wo soll das Problem für einen Kurs um 300€ je Aktie in einem Jahr sein?

Soll hier eine normale Gewinnlage nicht möglich sein?

Der Kurs ist im Mehrjahresmittelfeld, mehr nicht

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Die Aufträge von heute sind die Umsätze von morgen, der Auftragsdruck oberhalb der Kapazitäten wird wohl steigende Margen zur Folge haben?

Oder ist das hier Charity bis zur Selbstauszehrung? Wohl kaum

Q1 hat nur wenige Tage Coronaverkäufe gesehen, es war ein Abschiedsbericht von der Vergangenheit

Warum soll ein Unternehmen mit gut 3 Mrd.€ Umsatz dieses Jahr nicht 5 Mrd€ Marktkapitalisierung realisieren, sich also von hier im Kurs vervielfachen?

Es gibt wenig Aktien, Stämme und Vorzüge zusammen aus dem Kopf 18,76 Millionen. Wo soll das Problem für einen Kurs um 300€ je Aktie in einem Jahr sein?

Soll hier eine normale Gewinnlage nicht möglich sein?

Antwort auf Beitrag Nr.: 63.517.937 von Puhug am 30.04.20 15:11:52Ich behaupte jetzt mal ganz mutig:

Kurse nahe der kleinen Kapitalerhöhung von 76,50 € sind absolut günstige Kaufkurse.

Jo, sehe ich genau so 👍

Aber exorbitante Steigerungen, wie von manchen WO-Usern erhofft, halte ich für unrealistisch !

Kurse nahe der kleinen Kapitalerhöhung von 76,50 € sind absolut günstige Kaufkurse.

Jo, sehe ich genau so 👍

Aber exorbitante Steigerungen, wie von manchen WO-Usern erhofft, halte ich für unrealistisch !

Antwort auf Beitrag Nr.: 63.517.016 von Strandlaeufer1 am 30.04.20 14:18:16

Da bin ich mir inzwischen sicher.

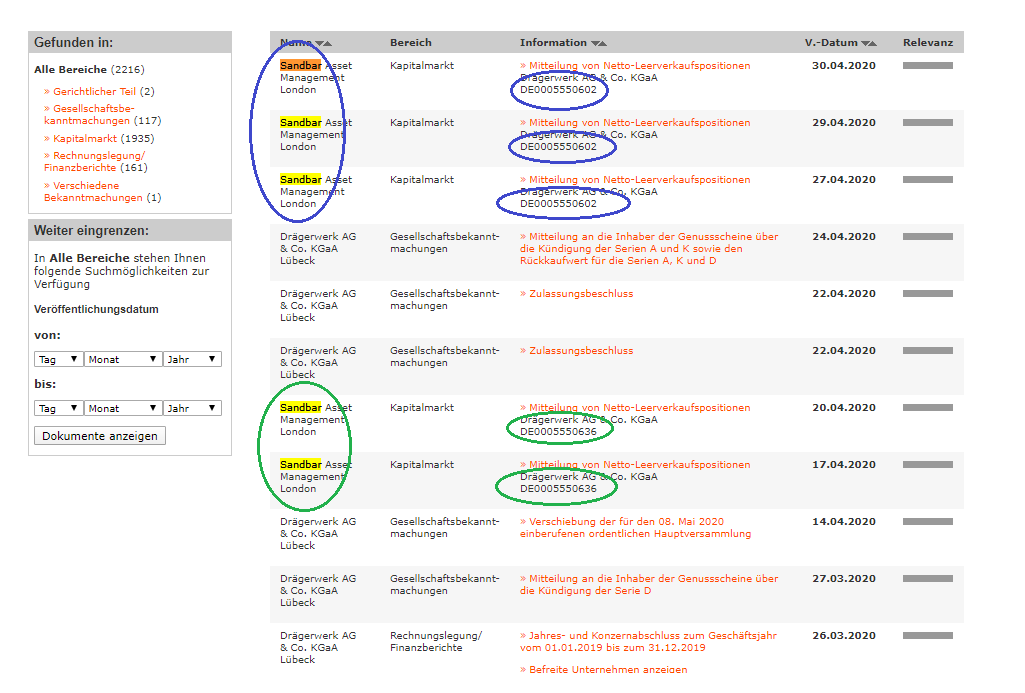

Der Meldepflichtige muss im Meldeformular die ISIN angeben und wenn man

genau hinschaut, dann ist Sandbar Asset in den Vorzügen und Stämmen mit

Leerverkäufen unterwegs.

https://www.gesetze-im-internet.de/nlposv_2012/BJNR269900012…

0,71 % bei den Vorzügen = 54000 Stück

1,68 % bei den Stämmen = 170000 Stück

Mich stimmt es traurig, dass anscheinend viele Marktteilnehmer das überaus sinnvolle

Vorgehen seitens Drägerwerk bezüglich der Genussscheine nicht verstehen und die

Auswirkungen als negativ für die Bilanz in den Vordergrund rücken.

Und manchmal geht es sogar so weit, dass der Rückgang im Eigenkapital als gewinnmindernd

hingedichtet wird.

Ich behaupte jetzt mal ganz mutig:

Kurse nahe der kleinen Kapitalerhöhung von 76,50 € sind absolut günstige Kaufkurse.

Leerverkäufe durch Sandbar Asset

Ja, es wird selbstverständlich zwischen Stämmen und Vorzügen unterschieden.Da bin ich mir inzwischen sicher.

Der Meldepflichtige muss im Meldeformular die ISIN angeben und wenn man

genau hinschaut, dann ist Sandbar Asset in den Vorzügen und Stämmen mit

Leerverkäufen unterwegs.

https://www.gesetze-im-internet.de/nlposv_2012/BJNR269900012…

0,71 % bei den Vorzügen = 54000 Stück

1,68 % bei den Stämmen = 170000 Stück

Mich stimmt es traurig, dass anscheinend viele Marktteilnehmer das überaus sinnvolle

Vorgehen seitens Drägerwerk bezüglich der Genussscheine nicht verstehen und die

Auswirkungen als negativ für die Bilanz in den Vordergrund rücken.

Und manchmal geht es sogar so weit, dass der Rückgang im Eigenkapital als gewinnmindernd

hingedichtet wird.

Ich behaupte jetzt mal ganz mutig:

Kurse nahe der kleinen Kapitalerhöhung von 76,50 € sind absolut günstige Kaufkurse.

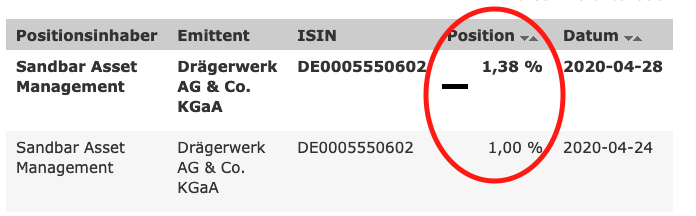

Antwort auf Beitrag Nr.: 63.515.063 von Puhug am 30.04.20 12:20:43

stimmt, war heute Morgen noch nicht drin !

Bin mir nicht sicher, ob die die Stämme und VZ auseinanderhalten können ?!

Zitat von Puhug:Zitat von Strandlaeufer1: Leerverkäufe Drägerwerk !!

Sandbar Asset hat noch einen draufgelegt:

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.s…

Nun ist mir aufgefallen, dass es sich auf die Stämme bezieht.

Von denen gibt es 10,16 Millionen und somit stehen 1,68 % für 170.000 Stammaktien.

Wenn ich nach dem Bundesanzeiger gehe, dann sieht es danach aus, dass über die

Glattstellung von Leerverkäufen leider nicht informiert wird. - Schade.

Trotzdem hoffe ich, dass sich Sandbar Asset die Finger an Drägerwerk verbrennt.

stimmt, war heute Morgen noch nicht drin !

Bin mir nicht sicher, ob die die Stämme und VZ auseinanderhalten können ?!

Trading Spotlight

Antwort auf Beitrag Nr.: 63.511.175 von Strandlaeufer1 am 30.04.20 09:13:06

Sandbar Asset hat noch einen draufgelegt:

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.s…

Nun ist mir aufgefallen, dass es sich auf die Stämme bezieht.

Von denen gibt es 10,16 Millionen und somit stehen 1,68 % für 170.000 Stammaktien.

Wenn ich nach dem Bundesanzeiger gehe, dann sieht es danach aus, dass über die

Glattstellung von Leerverkäufen leider nicht informiert wird. - Schade.

Trotzdem hoffe ich, dass sich Sandbar Asset die Finger an Drägerwerk verbrennt.

Zitat von Strandlaeufer1: Leerverkäufe Drägerwerk !!

Sandbar Asset hat noch einen draufgelegt:

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.s…

Nun ist mir aufgefallen, dass es sich auf die Stämme bezieht.

Von denen gibt es 10,16 Millionen und somit stehen 1,68 % für 170.000 Stammaktien.

Wenn ich nach dem Bundesanzeiger gehe, dann sieht es danach aus, dass über die

Glattstellung von Leerverkäufen leider nicht informiert wird. - Schade.

Trotzdem hoffe ich, dass sich Sandbar Asset die Finger an Drägerwerk verbrennt.

Antwort auf Beitrag Nr.: 63.509.873 von Strandlaeufer1 am 30.04.20 08:07:30

Diesbezüglich die klare Aussage, dass man sich erst im Zuge der Veröffentlichung

von Q2-2020 genauer äußern wird.

Diese bekannten Daten finde ich am interessantesten und wichtig:

Auftragseingang Q1-2019 vs Q1-2020 = 650 vs 1400 Millionen €

Zitat aus dem Transkript zur Kündigung der Genussscheine Serie D:

The amount due compares to our total cash position, which stands at roughly

200 million for the group at the end of 2019, accompanied by about 330 million

in undrawn credit lines. So we believe that we are in a good position and that now

is a good time to make the step to optimize the capital structure.

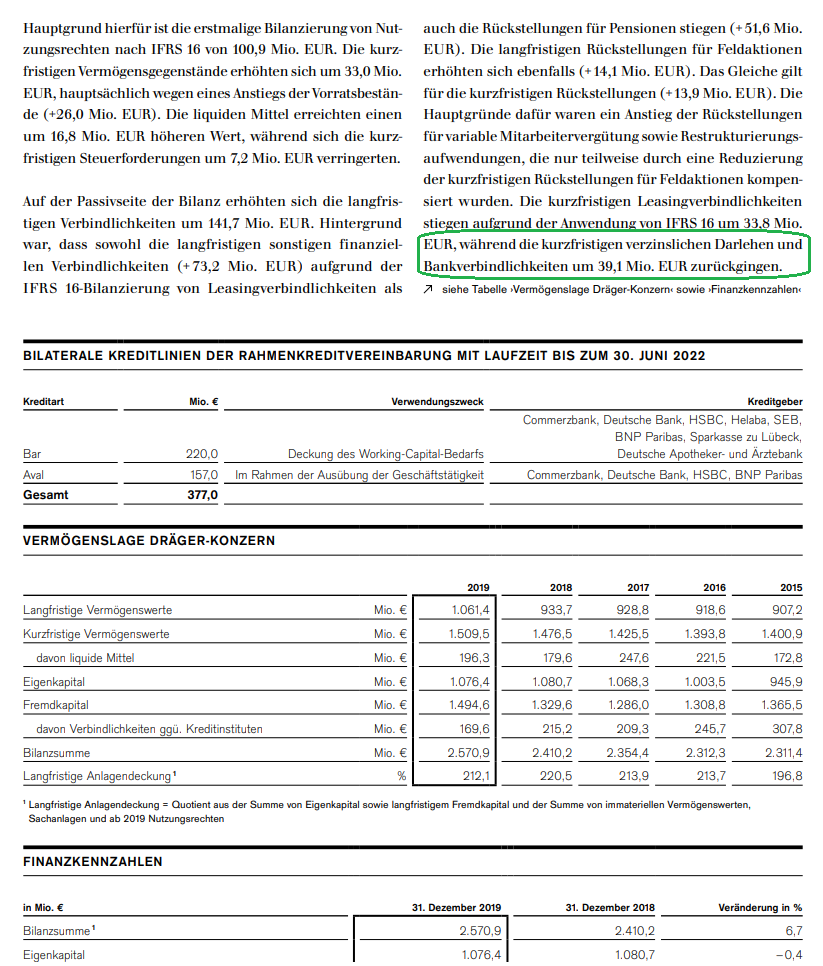

Dazu die Vermögenslage des Konzerns aus dem Geschäftsbericht 2019:

In den letzten 5 Jahren verfügte Drägerwerk somit stets über liquide Mittel zwischen

173 und 248 Millionen €.

Die freie Kreditlinie erkenne ich daraus bei 377 - 39 = 338 Millionen €.

Warum im Transkript 330 Millionen steht? - Keine Ahnung.

Die jüngste Kapitalbeschaffung von ca. 75 Millionen für die Ablösung der

zusätzlichen Genussscheinkündigungen der Serie A+K war somit in keinster

Weise notwendig. Darin sehe ich meine Vermutung bestätigt:

Drägerwerk kündigte an, die eingeräumte Kreditlinie tatsächlich mal ein wenig

nutzen zu wollen. Im Zuge der Gesprächsführung resultierte dann die kleine

Kapitalerhöhung, weil die beteiligten Finanzinstitute es so wünschten und Drägerwerk

Schulden nicht mag, wie man es von hanseatischen Kaufleuten kennt.

Aus dem heute veröffentlichten Q1 Bericht können wir nun entnehmen, wie die

Genussscheine genau bilanziert werden: Die Ablösebeträge werden sofort als

Verbindlichkeiten gebucht und drücken somit auf das Eigenkapital.

Das ist logisch und zwischen den Zeilen aus allen Informationen, meine ich lesen

zu können, dass Drägerwerk das geschmälerte Eigenkapital aus Erträgen der kommenden

2 - 4 Jahren wieder auf das Niveau von 2019 (über 40%) führen will.

Für die erwarteten Kurssteigerungen brauchen wir definitiv Geduld.

Richtig starten kann das erst in 3 Monaten mit den Halbjahreszahlen.

Aus meinem Kursziel von 179 € in 12 Monaten kann man eine lineare Entwicklung

zu jedem Monatsende ableiten:

Ende Mai = 91

Ende Juni = 99

Ende Juli = 107

Ende August = 115

Ende September = 123

Ende Oktober = 131

Ende November = 139

Ende Dezember = 147

Ende Januar = 155

Ende Februar = 163

Ende März = 171

Ende April = 179

So hat man immer eine gewisse Orientierung, wann die Aktie günstig oder teuer und

ob die Grundidee noch plausibel ist.

Visualisiert inklusive eines möglichen Kurskorridors sieht das dann so aus:

Drägerwerk bleibt im Finanzbericht Q1-2020,

was den Ausblick anbelangt, zurückhaltend.Diesbezüglich die klare Aussage, dass man sich erst im Zuge der Veröffentlichung

von Q2-2020 genauer äußern wird.

Diese bekannten Daten finde ich am interessantesten und wichtig:

Auftragseingang Q1-2019 vs Q1-2020 = 650 vs 1400 Millionen €

Zitat aus dem Transkript zur Kündigung der Genussscheine Serie D:

The amount due compares to our total cash position, which stands at roughly

200 million for the group at the end of 2019, accompanied by about 330 million

in undrawn credit lines. So we believe that we are in a good position and that now

is a good time to make the step to optimize the capital structure.

Dazu die Vermögenslage des Konzerns aus dem Geschäftsbericht 2019:

In den letzten 5 Jahren verfügte Drägerwerk somit stets über liquide Mittel zwischen

173 und 248 Millionen €.

Die freie Kreditlinie erkenne ich daraus bei 377 - 39 = 338 Millionen €.

Warum im Transkript 330 Millionen steht? - Keine Ahnung.

Die jüngste Kapitalbeschaffung von ca. 75 Millionen für die Ablösung der

zusätzlichen Genussscheinkündigungen der Serie A+K war somit in keinster

Weise notwendig. Darin sehe ich meine Vermutung bestätigt:

Drägerwerk kündigte an, die eingeräumte Kreditlinie tatsächlich mal ein wenig

nutzen zu wollen. Im Zuge der Gesprächsführung resultierte dann die kleine

Kapitalerhöhung, weil die beteiligten Finanzinstitute es so wünschten und Drägerwerk

Schulden nicht mag, wie man es von hanseatischen Kaufleuten kennt.

Aus dem heute veröffentlichten Q1 Bericht können wir nun entnehmen, wie die

Genussscheine genau bilanziert werden: Die Ablösebeträge werden sofort als

Verbindlichkeiten gebucht und drücken somit auf das Eigenkapital.

Das ist logisch und zwischen den Zeilen aus allen Informationen, meine ich lesen

zu können, dass Drägerwerk das geschmälerte Eigenkapital aus Erträgen der kommenden

2 - 4 Jahren wieder auf das Niveau von 2019 (über 40%) führen will.

Für die erwarteten Kurssteigerungen brauchen wir definitiv Geduld.

Richtig starten kann das erst in 3 Monaten mit den Halbjahreszahlen.

Aus meinem Kursziel von 179 € in 12 Monaten kann man eine lineare Entwicklung

zu jedem Monatsende ableiten:

Ende Mai = 91

Ende Juni = 99

Ende Juli = 107

Ende August = 115

Ende September = 123

Ende Oktober = 131

Ende November = 139

Ende Dezember = 147

Ende Januar = 155

Ende Februar = 163

Ende März = 171

Ende April = 179

So hat man immer eine gewisse Orientierung, wann die Aktie günstig oder teuer und

ob die Grundidee noch plausibel ist.

Visualisiert inklusive eines möglichen Kurskorridors sieht das dann so aus:

Leerverkäufe Drägerwerk !!

Anfänglicher Auftragsboom durch Corona im ersten Quartal +117%/Group

Gefestigte Zahlen im Quartal selbst +7,1% Net Sales

Kündigung der Genussscheine mit entsprechender Gewinnkonzentration in der Aktie kommend Einschließlich der bereits gekündigten Genussscheine der Serie D, würde die Kündigung aller Genussscheine in einem Gewinnzuwachs pro Stammaktie von rund 36 % bzw. pro Vorzugsaktie von rund 34 % resultieren

Eine konkretisierte Prognose gibt's zu Halbjahreszahlen am 13.8Aufgrund der sehr dynamischen Entwicklung beim Auftragseingang im Zusammenhang mit der COVID-19 Pandemie ergeben sich für Dräger sehr gute Chancen, das bisher geplante Umsatz und Ergebnisniveau deutlich zu übertreffen.

Präsentation https://www.draeger.com/Corporate/Content/conference-call-pr…

_________________________________________________________

Das Drehdatum der Coronakrise lag um den 13.3, ab dort war die historische Bedeutung allgemein klar und Corona nicht mehr nebensächlich. Die guten Zeiten in Umsatz und Gewinn kommen also erst noch. Eine Idee für die künftige Gewinn- und Umsatzentwicklung liefert die Situationsbeschreibung:

Die Bedeutung, die uns hierbei zukommt, erfüllt uns mit Stolz und mit Demut. Denn leider reicht alle Anstrengung, all unser Wissen und Können nicht aus, um alle Bedarfe zu decken. Die liegen schätzungsweise bei dem Zehnfachen der Kapazität aller Hersteller zusammengenommen.«

Den künftigen Weg kennzeichnet eine sehr hohe Dynamik, mit sehr hoher Wahrscheinlichkeit geht es zügig zu den besten Zahlen der Unternehmensgeschichte und auch zu neuen historischen Höchstkursen der Aktie. Dabei liefert das Unternehmen der Börsengemeinde noch keinen Blindenhund, man darf sich die Entwicklung noch kombinieren und zentral ist weiter die Margenentwicklung.

Bisher hat hier die Börse bescheidene Entwicklungen eingepreist, die Perspektive wird laufend als besser, höher und sicherer entdeckbar werden und Analysten und andere Multiplikatoren stehen vor einer völligen Neubewertung der Aktie.

Schritt für Schritt nach vorn, bis die Aktie eine passende Kursheimat gefunden hat kann zeitlich etwas dauern und in €uros Vervielfachungen sehen.

Gefestigte Zahlen im Quartal selbst +7,1% Net Sales

Kündigung der Genussscheine mit entsprechender Gewinnkonzentration in der Aktie kommend Einschließlich der bereits gekündigten Genussscheine der Serie D, würde die Kündigung aller Genussscheine in einem Gewinnzuwachs pro Stammaktie von rund 36 % bzw. pro Vorzugsaktie von rund 34 % resultieren

Eine konkretisierte Prognose gibt's zu Halbjahreszahlen am 13.8Aufgrund der sehr dynamischen Entwicklung beim Auftragseingang im Zusammenhang mit der COVID-19 Pandemie ergeben sich für Dräger sehr gute Chancen, das bisher geplante Umsatz und Ergebnisniveau deutlich zu übertreffen.

Präsentation https://www.draeger.com/Corporate/Content/conference-call-pr…

_________________________________________________________

Das Drehdatum der Coronakrise lag um den 13.3, ab dort war die historische Bedeutung allgemein klar und Corona nicht mehr nebensächlich. Die guten Zeiten in Umsatz und Gewinn kommen also erst noch. Eine Idee für die künftige Gewinn- und Umsatzentwicklung liefert die Situationsbeschreibung:

Die Bedeutung, die uns hierbei zukommt, erfüllt uns mit Stolz und mit Demut. Denn leider reicht alle Anstrengung, all unser Wissen und Können nicht aus, um alle Bedarfe zu decken. Die liegen schätzungsweise bei dem Zehnfachen der Kapazität aller Hersteller zusammengenommen.«

Den künftigen Weg kennzeichnet eine sehr hohe Dynamik, mit sehr hoher Wahrscheinlichkeit geht es zügig zu den besten Zahlen der Unternehmensgeschichte und auch zu neuen historischen Höchstkursen der Aktie. Dabei liefert das Unternehmen der Börsengemeinde noch keinen Blindenhund, man darf sich die Entwicklung noch kombinieren und zentral ist weiter die Margenentwicklung.

Bisher hat hier die Börse bescheidene Entwicklungen eingepreist, die Perspektive wird laufend als besser, höher und sicherer entdeckbar werden und Analysten und andere Multiplikatoren stehen vor einer völligen Neubewertung der Aktie.

Schritt für Schritt nach vorn, bis die Aktie eine passende Kursheimat gefunden hat kann zeitlich etwas dauern und in €uros Vervielfachungen sehen.

Drägerwerk macht im ersten Quartal weniger Verlust

30.04.2020 07:54:23

LÜBECK (dpa-AFX) - Der Medizin- und Sicherheitstechnikkonzern Drägerwerk ist im ersten Quartal dank einer starken Nachfrage vor allem nach Beatmungsgeräten weniger stark in die Verlustzone gerutscht als im Vorjahr. Der Fehlbetrag habe sich auf 6,7 Millionen Euro reduziert, teilte der SDax-Konzern am Donnerstag bei der Vorlage seines Quartalsbericht in Lübeck mit. Im Vorjahr hatte das Minus noch 10,1 Millionen Euro betragen. Zusätzlich zu den Investitionen in den Vertrieb seien auch höhere Logistikkosten aufgrund des höheren Umsatzvolumens und der gestiegenen Frachtraten angefallen. Das Unternehmen hatte bereits Anfang und Mitte April Eckdaten zum ersten Quartal veröffentlicht.

Im ersten Quartal 2020 konnte Drägerwerk wie bereits bekannt wegen der vielen Bestellungen den Auftragseingang mit 1,4 Milliarden Euro im Jahresvergleich mehr als verdoppeln. Das Unternehmen zeigte sich somit für das Gesamtjahr optimistischer: Der bisherige Geschäftsverlauf eröffne Chancen auf ein deutlich höheres Umsatz- und Ergebnisniveau, hieß es Mitte April. Der währungsbereinigte Umsatz legte im ersten Jahresviertel um gut sieben Prozent auf rund 640 Millionen Euro zu. Den Verlust vor Zinsen und Steuern (Ebit) konnte das Unternehmen deutlich von 10,7 auf 0,6 Millionen Euro reduzieren./mne/stk

30.04.2020 07:54:23

LÜBECK (dpa-AFX) - Der Medizin- und Sicherheitstechnikkonzern Drägerwerk ist im ersten Quartal dank einer starken Nachfrage vor allem nach Beatmungsgeräten weniger stark in die Verlustzone gerutscht als im Vorjahr. Der Fehlbetrag habe sich auf 6,7 Millionen Euro reduziert, teilte der SDax-Konzern am Donnerstag bei der Vorlage seines Quartalsbericht in Lübeck mit. Im Vorjahr hatte das Minus noch 10,1 Millionen Euro betragen. Zusätzlich zu den Investitionen in den Vertrieb seien auch höhere Logistikkosten aufgrund des höheren Umsatzvolumens und der gestiegenen Frachtraten angefallen. Das Unternehmen hatte bereits Anfang und Mitte April Eckdaten zum ersten Quartal veröffentlicht.

Im ersten Quartal 2020 konnte Drägerwerk wie bereits bekannt wegen der vielen Bestellungen den Auftragseingang mit 1,4 Milliarden Euro im Jahresvergleich mehr als verdoppeln. Das Unternehmen zeigte sich somit für das Gesamtjahr optimistischer: Der bisherige Geschäftsverlauf eröffne Chancen auf ein deutlich höheres Umsatz- und Ergebnisniveau, hieß es Mitte April. Der währungsbereinigte Umsatz legte im ersten Jahresviertel um gut sieben Prozent auf rund 640 Millionen Euro zu. Den Verlust vor Zinsen und Steuern (Ebit) konnte das Unternehmen deutlich von 10,7 auf 0,6 Millionen Euro reduzieren./mne/stk

23.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · EQS Group AG · Draegerwerk |

08.05.24 · EQS Group AG · Draegerwerk |

07.05.24 · BörsenNEWS.de · Allianz |

25.04.24 · dpa-AFX · Draegerwerk |

25.04.24 · wO Newsflash · Draegerwerk |

| Zeit | Titel |

|---|---|

| 17.11.23 |