Global Fashion Group - Die Zalando der Schwellenländer mit hohem Kurspotenzial (Seite 101)

eröffnet am 02.06.20 13:04:08 von

neuester Beitrag 02.05.24 12:42:38 von

neuester Beitrag 02.05.24 12:42:38 von

Beiträge: 1.932

ID: 1.325.633

ID: 1.325.633

Aufrufe heute: 13

Gesamt: 225.449

Gesamt: 225.449

Aktive User: 0

ISIN: LU2010095458 · WKN: A2PLUG · Symbol: GFG

0,2170

EUR

-1,59 %

-0,0035 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

30.04.24 · wO Newsflash |

30.04.24 · EQS Group AG |

13.03.24 · EQS Group AG |

07.03.24 · wO Newsflash |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8777 | +5.317,90 | |

| 9,2600 | +45,83 | |

| 18,000 | +44,00 | |

| 2,5000 | +38,88 | |

| 7,7200 | +21,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7100 | -6,55 | |

| 9,2900 | -6,82 | |

| 3,0200 | -7,08 | |

| 2,5100 | -7,38 | |

| 13,504 | -11,49 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 67.271.106 von maxitradexy am 02.03.21 18:28:2020 kann ich mir auch zum Herbst hin vorstellen. Aber hängt stark davon ab, wie das Jahr läuft mit corona als Vergleich. Bestätigt gfg das wachstum (wovon ich ausgehe) sind auch die 20 nur ne zwischenstation. Aber die low hanging fruits hier sind geerntet. Jetzt wird gfg eine "langweileraktie" mit vlt. 20-30% Kursgewinn p.a. statt 300%  hab heute mal 20% vom Bestand gegeben und damit den ganzen Einsatz rausgeholt. Der Rest bleibt hier laaaaange drin.

hab heute mal 20% vom Bestand gegeben und damit den ganzen Einsatz rausgeholt. Der Rest bleibt hier laaaaange drin.

hab heute mal 20% vom Bestand gegeben und damit den ganzen Einsatz rausgeholt. Der Rest bleibt hier laaaaange drin.

hab heute mal 20% vom Bestand gegeben und damit den ganzen Einsatz rausgeholt. Der Rest bleibt hier laaaaange drin.

20 Euro sollten drin sein.

Aber sowas hängt vom Umfeld ab.

Kann auch Übertreibungen nach oben geben.. Oder nach unten

Übrigens ist man nicht konkurrenzlos.

Man ist jedoch ein fashion pure Play, die Konkurrenz sind eher Mischplattformen.

Ozon, wildberries, Sea limited, Mercado libre.

Aber auch aus China wächst globale Konkurrenz wie etwa shein, wish etc.

Gfg hingegen ist vor Ort, kann einen besseren Service anbieten (wie etwa der anprobier Service in cis) und baut sich die nötige Infrastruktur (neues vollautomatisiertes Warenlager in Brasilien, neues Lager in Russland, welches nun gebaut wird)

Aber sowas hängt vom Umfeld ab.

Kann auch Übertreibungen nach oben geben.. Oder nach unten

Übrigens ist man nicht konkurrenzlos.

Man ist jedoch ein fashion pure Play, die Konkurrenz sind eher Mischplattformen.

Ozon, wildberries, Sea limited, Mercado libre.

Aber auch aus China wächst globale Konkurrenz wie etwa shein, wish etc.

Gfg hingegen ist vor Ort, kann einen besseren Service anbieten (wie etwa der anprobier Service in cis) und baut sich die nötige Infrastruktur (neues vollautomatisiertes Warenlager in Brasilien, neues Lager in Russland, welches nun gebaut wird)

Was ist euer erwartetes Kursziel bis Ende 2021?

Ich finde das bei gerade erst Gewinn generierenden Unternehmen verdammt schwer. Nimmt man sich Zalando als Vergleich mit 21,739 Mrd EUR MKAP (seit

6 Jahren gelistet), während GFG bei 3,093 Mrd EUR MKAP liegt (seit 1,6 Jahren gelistet), sehen wir bei GFG ein immenseres Wachstum von Chart und Fundamentaldaten. Das liegt wohl auch daran, dass GFG bislang in den Schwellenländern konkurrenzlos ist.

Ich finde das bei gerade erst Gewinn generierenden Unternehmen verdammt schwer. Nimmt man sich Zalando als Vergleich mit 21,739 Mrd EUR MKAP (seit

6 Jahren gelistet), während GFG bei 3,093 Mrd EUR MKAP liegt (seit 1,6 Jahren gelistet), sehen wir bei GFG ein immenseres Wachstum von Chart und Fundamentaldaten. Das liegt wohl auch daran, dass GFG bislang in den Schwellenländern konkurrenzlos ist.

Antwort auf Beitrag Nr.: 67.255.317 von maxitradexy am 01.03.21 19:08:25Es sind meines Wissens noch weitere Services umfasst. Dazu einfach mal nach "Zalora 1SS" suchen.

Trading Spotlight

Antwort auf Beitrag Nr.: 67.253.265 von moneymakerzzz am 01.03.21 17:14:58Ich glaube damit ist das data research gemeint, was man dann an Kunden verkauft

Ich rechne morgen mit den ersten Kurszielanhebungen

Meine Stücke bleiben auf jeden Fall für die nächsten Jahre im Depot. Da geht noch richtig was

Meine Stücke bleiben auf jeden Fall für die nächsten Jahre im Depot. Da geht noch richtig was

Antwort auf Beitrag Nr.: 67.254.516 von TomWolfe am 01.03.21 18:21:14Vielen Dank für den Überblick! Hatte ich die 20% doch noch richtig im Kopf - daraus 25% zu machen ist schon eine Ansage. Das man das Ziel von 30% Marketplace anteil halt schon dieses Jahr erreicht hat machts Sinn hier nach oben anzupassen (bzw. ist für mich ein Indiz, dass man die Strategie geändert hat). Da der Rest davor unkonkret war, geben die Zahlen den Analysten doch mal was zu rechnen. Bin gespannt wann der erste hier aus der Deckung kommt und sein Kursziel anhebt (>20 wäre drin mmn). Auf jeden Fall ist das hier ne Aktie zum behalten.

Antwort auf Beitrag Nr.: 67.253.247 von moneymakerzzz am 01.03.21 17:14:02

Sieht man schön, dass GFG das durchschnittliche Wachstum (NMV) weiter bescheunigen möchte (5%-Punkte obendrauf im Vergleich zum Mittelfristziel von 3.2020).

Auch die mittelfristige "gross margin" wurde nun präzisiert. Adjusted Ebitda Marge wurde beibehalten, wobei in der Präsentation durchklang, dass hier sehr vorsichtig geplant wurde und noch Luft nach oben ist. Weiterhin wurde auch der mittel- und langfristige AEBITDA-Margenausblick mit 10% konkretisiert. Marketplace nun erstmals schriftlich mit mittelfristig 50% geplant.

Insgesamt kann man sagen, dass sich nun immer mehr konkretisiert, wo das Unternehmen nach COVID hinmöchte. Die wesentliche Grafik aus meiner Sicht ist der Verlauf der Kundenkohorte (S.53 der CMD Präsentation) über die Jahre. Man kann einen guten Teil der Kunden dauerhaft an sich binden. Das zeigt, dass das Geschäftsmodell bislang sehr gut funktioniert und gibt gewisse Planungssicherheit für die kommenden Jahre. Es gibt auch Hoffnung, dass die Guidance für die kommenden Jahre zwar ambitioniert aber auch realistisch erreichbar ist.

Als Bonbon fehlte heute nur noch, dass H&M und Inditex "endlich"auf den Marketplace in weiteren Ländern aufspringen. Hatte ja gehofft, hierzu heute mehr zu hören. Aber irgendwo muss ja auch noch Spielraum bleiben um sich an die 50% Marketplace-Anteil ranzurobben. Vielleicht geht das ja auch schneller als erwartet...

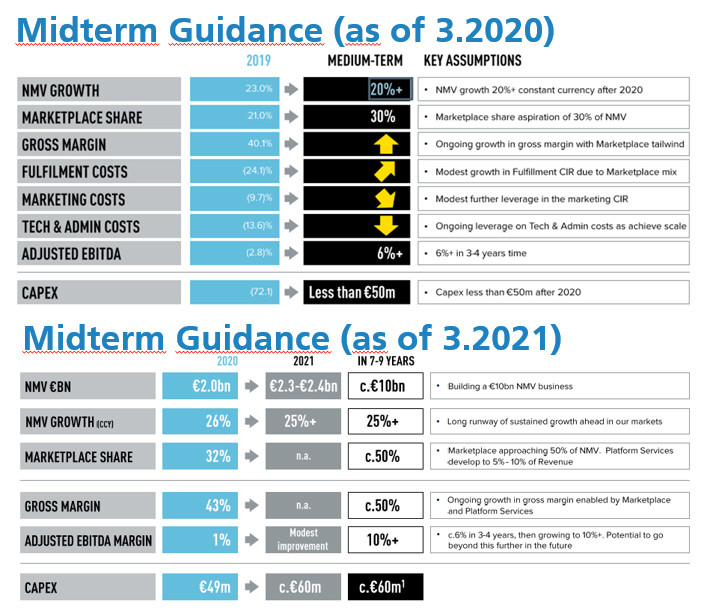

Unterschiede Guidance März 2020 vs. März 2021

Sieht man schön, dass GFG das durchschnittliche Wachstum (NMV) weiter bescheunigen möchte (5%-Punkte obendrauf im Vergleich zum Mittelfristziel von 3.2020).

Auch die mittelfristige "gross margin" wurde nun präzisiert. Adjusted Ebitda Marge wurde beibehalten, wobei in der Präsentation durchklang, dass hier sehr vorsichtig geplant wurde und noch Luft nach oben ist. Weiterhin wurde auch der mittel- und langfristige AEBITDA-Margenausblick mit 10% konkretisiert. Marketplace nun erstmals schriftlich mit mittelfristig 50% geplant.

Insgesamt kann man sagen, dass sich nun immer mehr konkretisiert, wo das Unternehmen nach COVID hinmöchte. Die wesentliche Grafik aus meiner Sicht ist der Verlauf der Kundenkohorte (S.53 der CMD Präsentation) über die Jahre. Man kann einen guten Teil der Kunden dauerhaft an sich binden. Das zeigt, dass das Geschäftsmodell bislang sehr gut funktioniert und gibt gewisse Planungssicherheit für die kommenden Jahre. Es gibt auch Hoffnung, dass die Guidance für die kommenden Jahre zwar ambitioniert aber auch realistisch erreichbar ist.

Als Bonbon fehlte heute nur noch, dass H&M und Inditex "endlich"auf den Marketplace in weiteren Ländern aufspringen. Hatte ja gehofft, hierzu heute mehr zu hören. Aber irgendwo muss ja auch noch Spielraum bleiben um sich an die 50% Marketplace-Anteil ranzurobben. Vielleicht geht das ja auch schneller als erwartet...

Capital Market Day - Top - selbst meine Frage wurde im Q&A beantwortet. Hut ab. War eine sehr gute Veranstaltung

Global Fashion Group - Die Zalando der Schwellenländer mit hohem Kurspotenzial