Friedrich Vorwerk Group SE - Energieinfrastruktur für Wasserstoff und Strom (Seite 3)

eröffnet am 08.03.21 13:14:41 von

neuester Beitrag 06.05.24 19:01:03 von

neuester Beitrag 06.05.24 19:01:03 von

Beiträge: 1.209

ID: 1.344.113

ID: 1.344.113

Aufrufe heute: 11

Gesamt: 95.530

Gesamt: 95.530

Aktive User: 1

ISIN: DE000A255F11 · WKN: A255F1 · Symbol: VH2

15,940

EUR

0,00 %

0,000 EUR

Letzter Kurs 19:00:45 Lang & Schwarz

Neuigkeiten

BRISANTE Meldung setzt Friedrich Vorwerk Aktionäre unter Zugzwang. Bitte reagieren Sie jetzt sofort! 30.04.24 · Felix Haupt Anzeige |

26.03.24 · AlsterResearch AG |

26.03.24 · wO Newsflash |

26.03.24 · wO Newsflash |

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5150 | +52,42 | |

| 20,630 | +36,17 | |

| 2,8900 | +34,42 | |

| 26,13 | +18,24 | |

| 0,7700 | +14,45 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,6700 | -9,02 | |

| 8,8500 | -9,79 | |

| 4,5000 | -10,98 | |

| 2,0400 | -11,69 | |

| 5,7500 | -18,32 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.551.431 von rabajatis am 02.04.24 15:14:43Ich kann diesen Schlunz nicht mehr lesen. Vor einigen Wochen rettet diese Firma noch die Energiewende in Deutschland, wenn nicht sogar die ganze Welt. Jetzt ist sie viel zu teuer und wird um mindesten 30 % abstürzen. Ich blende diesen Selbstdarsteller jetzt aus.

Ich habe heute meine restlichen Aktien von Friedrich Vorwerk verkauft. Mit Blick auf die Bewertung war es die mit weiten Abstand teuerste Aktie die ich im Depot hatte.

Börsenwert ca. 80 % oberhalb des Buchwertes - ich habe Aktien wie die der Salzgitter AG mit weniger als 25 % des Buchwertes im Depot und auch Aktien mit weniger Börsenwert als allein die Nettocashposition wie bei NanoRepro.

KGV 2023 beim aktuellen Kurs bei 30 - da habe ich Aktien wie die der boomenden SMA Solar mit KGV's unter 8 im Depot.

Der Umsatz kann nur dann deutlich zulegen, wenn es gelingt mehr Mitarbeiter zu beschäftigen. Das wird wohl nur durch den Zukauf von Firmen mit deren Mitarbeitern möglich sein. Die Margen könnten in den nächsten Jahren deutlich steigen. Aber um auf ein einstelliges KGV zu kommen, wird es wohl nicht reichen.

Gekauft hatte ich im Mittel um 11,78 Euro und bin im Mittel zu 15,23 Euro raus, was ca. 29 % sind. Für mich mit dem Volumen voll in Ordnung. Jetzt warte ich darauf, das die Aktie in einer Börsenbaisse in den einstelligen Bereich fällt und investiere zwischenzeitlich in sehr deutlich günstigere und mit mehr Zukunftsperformance ausgestattete Werte.

Börsenwert ca. 80 % oberhalb des Buchwertes - ich habe Aktien wie die der Salzgitter AG mit weniger als 25 % des Buchwertes im Depot und auch Aktien mit weniger Börsenwert als allein die Nettocashposition wie bei NanoRepro.

KGV 2023 beim aktuellen Kurs bei 30 - da habe ich Aktien wie die der boomenden SMA Solar mit KGV's unter 8 im Depot.

Der Umsatz kann nur dann deutlich zulegen, wenn es gelingt mehr Mitarbeiter zu beschäftigen. Das wird wohl nur durch den Zukauf von Firmen mit deren Mitarbeitern möglich sein. Die Margen könnten in den nächsten Jahren deutlich steigen. Aber um auf ein einstelliges KGV zu kommen, wird es wohl nicht reichen.

Gekauft hatte ich im Mittel um 11,78 Euro und bin im Mittel zu 15,23 Euro raus, was ca. 29 % sind. Für mich mit dem Volumen voll in Ordnung. Jetzt warte ich darauf, das die Aktie in einer Börsenbaisse in den einstelligen Bereich fällt und investiere zwischenzeitlich in sehr deutlich günstigere und mit mehr Zukunftsperformance ausgestattete Werte.

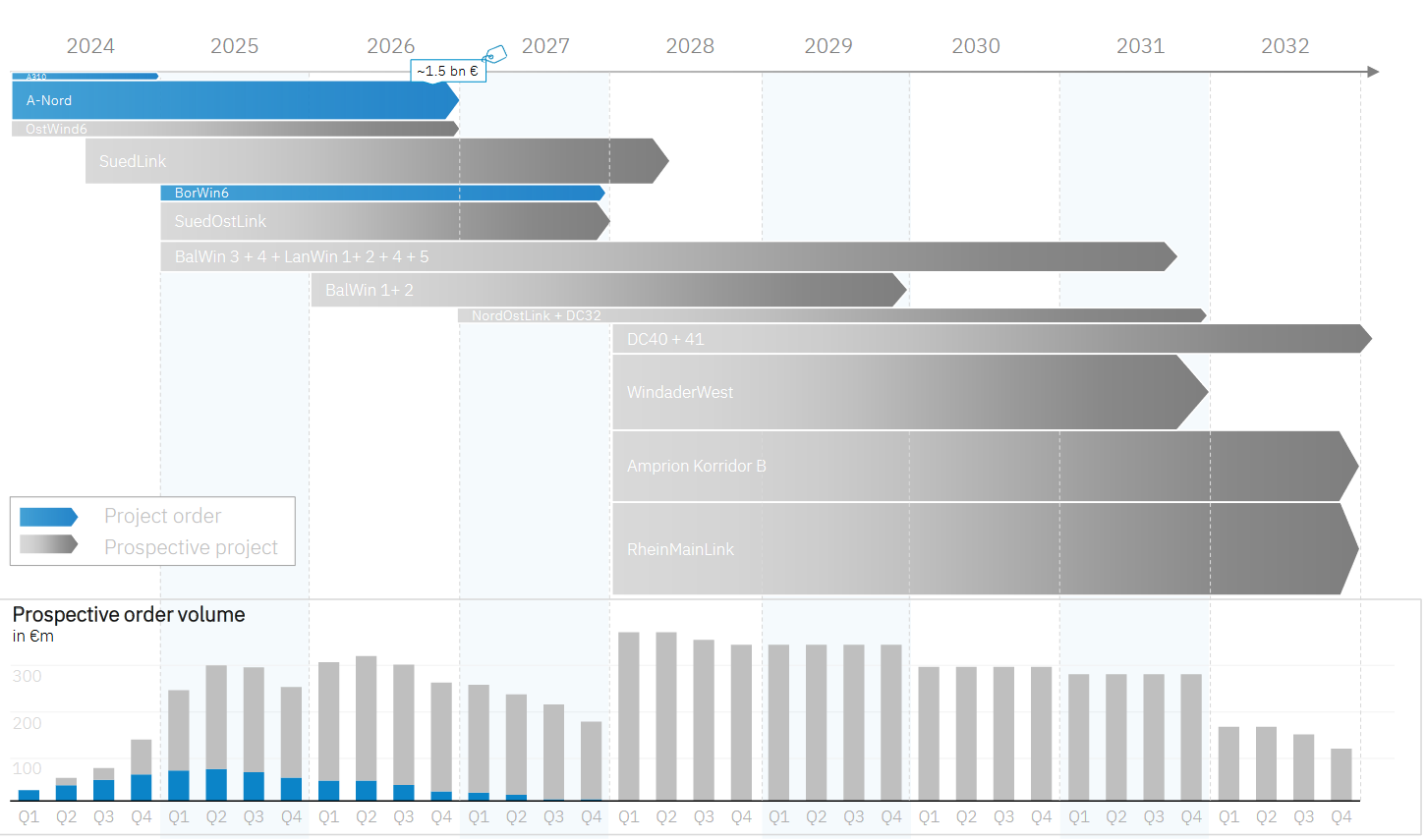

Antwort auf Beitrag Nr.: 75.534.480 von Substanzsucher am 28.03.24 16:07:59Die blauen Bälkchen sind ja wirklich niedlich ggü. den grauen ;-)

Erstmal danke für das Posting. Ja eine sehr konservative Sicht der Dinge. Wenn sie ca. 20% der prospective projects in den nächsten 3 Jahren gewinnen, kommt das ja quasi einer Verdopplung der project orders nahe. Und dann gehts munter weiter bis 2032. Ja, dein Vergleich mit Rheinmetall liegt nahe...

V.a. wenn Sie jetzt sauber bauen und durchführen, einfach keine Fehler machen, fällt noch mehr ab - weil der Wettbewerb wird irgendwo Fehler machen und dann frägt man bei den zuverlässigen Partnern nach. Die Probleme sehe ich bei sauberer Projekt- und Kostenplanung sowie dem Fachkräfte-/Personalmangel.

Na dann warten wir mal Q1 und Q2 ab, hoffen auf viele neue eher konservative Anleger und dass FV einen guten Job macht.

Ich ärger mich grad nur, dass ich nicht noch mehr verbilligt habe rund um die 10-11 Euro...

stay long

m-t

Erstmal danke für das Posting. Ja eine sehr konservative Sicht der Dinge. Wenn sie ca. 20% der prospective projects in den nächsten 3 Jahren gewinnen, kommt das ja quasi einer Verdopplung der project orders nahe. Und dann gehts munter weiter bis 2032. Ja, dein Vergleich mit Rheinmetall liegt nahe...

V.a. wenn Sie jetzt sauber bauen und durchführen, einfach keine Fehler machen, fällt noch mehr ab - weil der Wettbewerb wird irgendwo Fehler machen und dann frägt man bei den zuverlässigen Partnern nach. Die Probleme sehe ich bei sauberer Projekt- und Kostenplanung sowie dem Fachkräfte-/Personalmangel.

Na dann warten wir mal Q1 und Q2 ab, hoffen auf viele neue eher konservative Anleger und dass FV einen guten Job macht.

Ich ärger mich grad nur, dass ich nicht noch mehr verbilligt habe rund um die 10-11 Euro...

stay long

m-t

Die Aktie ist was für hartnäckige Kleinanleger die ruhig schlafen wollen. 70% Performance auf 1 Jahr. Weiter so !

Kommen wir mal wieder zurück zu unserer Friedrich Vorwerk.

Keine Frage, die Reaktion auf das GJ 2023 und den Ausblick auf 2024 war natürlich enttäuschend.

Viele Marktteilnehmer gingen vielleicht von falschen Voraussetzungen aus. Ein Auftragsbestand im Projektgeschäft von 1.000 Mio. € heißt noch lange nicht, daß in den nächsten zwei Jahre mind. 500 Mio. € Umsatz kommen muß.

In den 1.000 Mio. € stecken das Großprojekt Trasse A-Nord mit 600 Mio. € (Gesamt: 1,5 Mrd. €) Auftragsvolumen.

Das Projekt zieht sich über vier Jahre, mit folgender Umsatzbeteiligung hin:

2023: 20 Mio. €

2024: 150 Mio. €

2025: 230 Mio. €

2026: 200 Mio. €

In diesem Jahr stehen noch die Vergaben von Ostwind6 und Südlink an, wobei alleine Südlink ein Auftragsvolumen von ca. 10 Mrd. € hat.

Der Vorstand hat in seinen Aussichten nach meiner Einschätzung nur abrechenbare Projekte angegeben, das Potential auf deutlich mehr ist jedoch gegeben.

https://www.50hertz.com/de/Netz/Netzausbau/ProjekteaufSee/Ne…

https://suedlink.com/documents/Broschuere_Bergwerk.pdf

Schaut euch mal in aller Ruhe diese Folie aus der Berenberg Conference an:

https://www.friedrich-vorwerk-group.de/media/240307-tha-vor-…

Keine Frage, die Reaktion auf das GJ 2023 und den Ausblick auf 2024 war natürlich enttäuschend.

Viele Marktteilnehmer gingen vielleicht von falschen Voraussetzungen aus. Ein Auftragsbestand im Projektgeschäft von 1.000 Mio. € heißt noch lange nicht, daß in den nächsten zwei Jahre mind. 500 Mio. € Umsatz kommen muß.

In den 1.000 Mio. € stecken das Großprojekt Trasse A-Nord mit 600 Mio. € (Gesamt: 1,5 Mrd. €) Auftragsvolumen.

Das Projekt zieht sich über vier Jahre, mit folgender Umsatzbeteiligung hin:

2023: 20 Mio. €

2024: 150 Mio. €

2025: 230 Mio. €

2026: 200 Mio. €

In diesem Jahr stehen noch die Vergaben von Ostwind6 und Südlink an, wobei alleine Südlink ein Auftragsvolumen von ca. 10 Mrd. € hat.

Der Vorstand hat in seinen Aussichten nach meiner Einschätzung nur abrechenbare Projekte angegeben, das Potential auf deutlich mehr ist jedoch gegeben.

https://www.50hertz.com/de/Netz/Netzausbau/ProjekteaufSee/Ne…

https://suedlink.com/documents/Broschuere_Bergwerk.pdf

Schaut euch mal in aller Ruhe diese Folie aus der Berenberg Conference an:

https://www.friedrich-vorwerk-group.de/media/240307-tha-vor-…

Trading Spotlight

Antwort auf Beitrag Nr.: 75.532.983 von Forum am 28.03.24 13:11:12

Aha......

Zitat von Forum: |

FRANKFURT (dpa-AFX) - Nach einem Kursverlust von fast 10 Prozent binnen etwas mehr als einem Handelstag haben sich die Aktien von Aixtron (ETR:AIXGn) am Donnerstagvormittag gefangen. Zuletzt notierten sie mit 23,79 Euro noch rund ein halbes Prozent im Minus, nachdem sie im Tief bis auf fast 23 Euro abgesackt waren.

Analyst Michael Kuhn von der Deutschen Bank (ETRBKGn) verwies auf offenbar "substanzlose" Marktspekulationen, denen zufolge Aixtron vor dem Verlust der wichtigen Kunden Wolfspeed (NYSE:WOLF) und ON Semiconductor (NASDAQ:ON) stehe. Diese entbehrten laut Unternehmensaussagen jedweder Grundlage. Er habe das Thema mit Finanzchef Christian Danninger besprochen, so Kuhn.

Der Analyst stuft die Aktien weiterhin mit "Buy" ein, bei einem Kursziel von 34 Euro.

BKGn) verwies auf offenbar "substanzlose" Marktspekulationen, denen zufolge Aixtron vor dem Verlust der wichtigen Kunden Wolfspeed (NYSE:WOLF) und ON Semiconductor (NASDAQ:ON) stehe. Diese entbehrten laut Unternehmensaussagen jedweder Grundlage. Er habe das Thema mit Finanzchef Christian Danninger besprochen, so Kuhn.

BKGn) verwies auf offenbar "substanzlose" Marktspekulationen, denen zufolge Aixtron vor dem Verlust der wichtigen Kunden Wolfspeed (NYSE:WOLF) und ON Semiconductor (NASDAQ:ON) stehe. Diese entbehrten laut Unternehmensaussagen jedweder Grundlage. Er habe das Thema mit Finanzchef Christian Danninger besprochen, so Kuhn.Aha......

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

Die untere Marke ist stabil dicht am Kurs!!

https://de.tradingview.com/symbols/XETR-VH2/forecast/

https://de.tradingview.com/symbols/XETR-VH2/forecast/

Immerhin Kursziel 18 € / Tradingview

FV ist im Projektgeschäft tätig und da sind Prognosen schwer zu planen.

Im Projektgeschäft wird nach Projektfortschritt abgerechnet, wobei der Auftraggeber die Zahlung sehr gut steuern kann.

Mitte November noch von ca. 330 Mio. € Umsatz schreiben und zum Jahresende kam dann 373 Mio. € heraus.

Für mich sieht es danach aus, daß der Auftraggeber eine Zahlung noch in 2023 abrechnen wollte, die eigentlich erst für 2024 eingeplant war.

Diesen Vorgang habe ich selbst schon zigmal erlebt. Die Finanzabteilung macht im Oktober/November Druck und gibt Anweisung, heuer nur noch das absolut Notwendige zu bezahlen. Anfang Dezember merkt man, daß übersteuert wurde und dann geht das Kommando rauß, alles zu bezahlen was möglich ist.

Eine Abnahme macht in der Regel der Einkauf/Planung/Qualität und gemäß Zahlungsplan müßte z. B. eine gewisse Länge Rohr verschweißt in der Erde liegen.

Wenn sich die drei Abnehmer einigen, daß in diesem speziellen Fall das vorhanden sein der Rohre auf der Baustelle ausreicht, kann bezahlt werden.

So werden dann aus 330 Mio. €, 373Mio. € (2023)und aus min. 420 Mio. € nur noch min. 380 Mio. € (2024).

Mindestens 380 Mio. € können natürlich auch 450 Mio. € sein.

Nach dem missratenen Börsengang und den zwei schwachen Jahren 2022/2023, versucht der Vorstand das Vertrauen durch konservative Aussichten zurück zu gewinnen.

Im Projektgeschäft wird nach Projektfortschritt abgerechnet, wobei der Auftraggeber die Zahlung sehr gut steuern kann.

Mitte November noch von ca. 330 Mio. € Umsatz schreiben und zum Jahresende kam dann 373 Mio. € heraus.

Für mich sieht es danach aus, daß der Auftraggeber eine Zahlung noch in 2023 abrechnen wollte, die eigentlich erst für 2024 eingeplant war.

Diesen Vorgang habe ich selbst schon zigmal erlebt. Die Finanzabteilung macht im Oktober/November Druck und gibt Anweisung, heuer nur noch das absolut Notwendige zu bezahlen. Anfang Dezember merkt man, daß übersteuert wurde und dann geht das Kommando rauß, alles zu bezahlen was möglich ist.

Eine Abnahme macht in der Regel der Einkauf/Planung/Qualität und gemäß Zahlungsplan müßte z. B. eine gewisse Länge Rohr verschweißt in der Erde liegen.

Wenn sich die drei Abnehmer einigen, daß in diesem speziellen Fall das vorhanden sein der Rohre auf der Baustelle ausreicht, kann bezahlt werden.

So werden dann aus 330 Mio. €, 373Mio. € (2023)und aus min. 420 Mio. € nur noch min. 380 Mio. € (2024).

Mindestens 380 Mio. € können natürlich auch 450 Mio. € sein.

Nach dem missratenen Börsengang und den zwei schwachen Jahren 2022/2023, versucht der Vorstand das Vertrauen durch konservative Aussichten zurück zu gewinnen.

26.03.24 · AlsterResearch AG · Friedrich Vorwerk Group |

26.03.24 · wO Newsflash · Friedrich Vorwerk Group |

26.03.24 · EQS Group AG · Friedrich Vorwerk Group |

06.03.24 · AlsterResearch AG · Friedrich Vorwerk Group |

19.02.24 · AlsterResearch AG · Friedrich Vorwerk Group |

15.02.24 · AlsterResearch AG · Friedrich Vorwerk Group |

14.02.24 · EQS Group AG · Friedrich Vorwerk Group |