Globex Mining- Startschuss ??? - 500 Beiträge pro Seite (Seite 50)

eröffnet am 15.11.05 13:07:13 von

neuester Beitrag 03.05.24 09:05:27 von

neuester Beitrag 03.05.24 09:05:27 von

Beiträge: 32.782

ID: 1.020.143

ID: 1.020.143

Aufrufe heute: 1

Gesamt: 2.344.659

Gesamt: 2.344.659

Aktive User: 0

ISIN: CA3799005093 · WKN: A1H735 · Symbol: GMX

0,9900

CAD

+5,32 %

+0,0500 CAD

Letzter Kurs 03.05.24 Toronto

Neuigkeiten

02.05.24 · ESG Aktien |

25.04.24 · globenewswire |

22.04.24 · kapitalerhoehungen.de |

18.04.24 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 185,00 | -9,76 | |

| 0,6700 | -14,92 | |

| 43,97 | -16,90 | |

| 12,000 | -25,00 | |

| 46,27 | -98,01 |

Antwort auf Beitrag Nr.: 56.104.829 von muenchenguru am 05.11.17 17:31:34Betreffend Ramp ist momentan kein heisser Interessant, aber er wollte nur sagen, dass es mit diesem Projekt relativ rasch Geld zu verdienen gäbe, auch für den Optionspartner.

Ich komme dann später noch auf First Mining Finance zurück, kann aber schon sagen, dass FF auf ihrem Gebiet gar nicht selber produzieren will. Die wollen nur mit hohem Gewinn weiter verkaufen. Auf Duquesne West läuft eine Due Diligence eines finanzkräftigen Interessenten, die ja dann ihrerseits das Gebiet das FF gehört von denen erwerben könne.

Zu TTM und Wood-Pandora kann ich leider nicht mehr sagen. Für die übrigen Projekte kann ich auch nichts sagen, da ich gar nicht mehr dazu gekommen bin mit Jack darüber zu sprechen. Wir wurden dauernd unterbrochen, weil Jack am Stand Auskunft geben musste.

Gruss William

Ich komme dann später noch auf First Mining Finance zurück, kann aber schon sagen, dass FF auf ihrem Gebiet gar nicht selber produzieren will. Die wollen nur mit hohem Gewinn weiter verkaufen. Auf Duquesne West läuft eine Due Diligence eines finanzkräftigen Interessenten, die ja dann ihrerseits das Gebiet das FF gehört von denen erwerben könne.

Zu TTM und Wood-Pandora kann ich leider nicht mehr sagen. Für die übrigen Projekte kann ich auch nichts sagen, da ich gar nicht mehr dazu gekommen bin mit Jack darüber zu sprechen. Wir wurden dauernd unterbrochen, weil Jack am Stand Auskunft geben musste.

Gruss William

Antwort auf Beitrag Nr.: 56.104.949 von muenchenguru am 05.11.17 17:54:29Darüber haben wir auch nicht gesprochen......Du hast halt gefehlt.

Ich glaube, dass wir halt ein Inventar erstellen müssen über Fragen die uns noch bewegen. Ich hatte es ja Jack angedroht, als wir unser Interview beendet hatten.

Ich bin jetzt mit meinem Bericht praktisch durch. Hab nur noch die Sache mit First Mining uns etwas zur Homepage pndent und komme etwas später zurück.

Vielleicht kann ja Rosenfeld noch etwas berichten.

Gruss William

Ich glaube, dass wir halt ein Inventar erstellen müssen über Fragen die uns noch bewegen. Ich hatte es ja Jack angedroht, als wir unser Interview beendet hatten.

Ich bin jetzt mit meinem Bericht praktisch durch. Hab nur noch die Sache mit First Mining uns etwas zur Homepage pndent und komme etwas später zurück.

Vielleicht kann ja Rosenfeld noch etwas berichten.

Gruss William

email to Jack

Dear Jackhope you returned well and fresh to home.

Unfortunately time was too short and I decided to

stay with my father and accompany him to the station .

Thanks for giving notice to Christian because of the jacket.

I will contact the fair management tomorrow.

I still feel very comfortable being a Globex investor and would like

to be on the buying side at these prices if I could :-/. Seeing your

presentation was also quiet motivating.

Globex investors

What I wanted to emphasis, as I have casually have, what kind

of asset it is for Globex to have such a shrewd, engaged, longterm and loyal

investors. Anton already have been investing in Globex for 10 years, as does

Christian and I .

I was happy to hear about your very unconventional idea to give us investors

a forum at the next fair . What an idea ! :-) It will make waves at least at the

fair if not above that. I am sure Globex will be able to use this story overseas

as well : 10-year-investor-base in Central Europe.....

I just wrote at Mr.Sanders that we as investors (wallstreeonline) want to make a more

structured approach to division of info digestion and that we gladly open for contact with

smallcap.us.

Additionally I will write to Smart Investor (Print Magazine) to offer them a follow up

cover of Globex , maybe just mentioning the smallcap-report.

Strategic Positioning

As far as I am concerned Globex has to improve on strategic positioning and communication.

To be an opportunistic buyer is right for Globex as it is its expertise.

Being unable to advance all it´s core projects is no problem as everyone in the industry knows how

difficult this is.

Yet it does not help an (potential) investor to perpetiually hear about new projects without due

follow up mentioning of the supposed active projects.

This is especially true for Timmins-Mg-Talk, Chibougamau, Wood Pandora, Duquesne.

With that I mean that these projects had been prominently mentioned and it was in the investor´s mind

that these are projects where an active advancement is under way . Remember Ecofrac....?

So I would strongly suppose that Globex will clearly communicate what the priority and strategy of the

different projects are. Level of priorities, clearly communicated, coloured..... . How much money will be used

for exploration , why , what the exit strategy is . I know that you cannot pinpoint an arrow during it´s fly but the

goal and the options have to make clear to the investor.

I would prefer if Globex has a clear strategy of consolidating it´s land packages. "On the way of creating the XYmining

camp"....., "On track of the elefant´s footprint", ...."Working together with the Manganese Experts"......

Gadget idea

An counting gadget on the homepage for tennessee´s production, ore, zinc and our royalties, permanently counting of course....:-)

Thank you for your permanent and strenous trips to Munich, appreciate that....:-)

Alfred

Antwort auf Beitrag Nr.: 56.103.395 von elmago am 05.11.17 12:33:36

Hatte fast übersehen, dass elmago mit einem guten Beitrag in die Diskussion eingegriffen hat. Er bekommt für mich einen "Daumen".

Wir sind auf gutem Weg für regelmässigen Gewinn und positiven Cash Flow. Die Kosten auf Bräunsdorf werden für Globex sicher nicht zu hoch ausfallen, weil man da Partner finden wird, die einsteigen

Gruss William

Zitat von elmago: Inhaltlich hat es viele interessante Informationen gegeben, die per Saldo meine ambivalente Haltung zu Globex bestätigen.

Einerseits:

• eine Firma mit sehr viel Potential, aus einigen Schlüsselprojekten hohen Profit zu generieren,

• Stille Reserven ohne Ende,

• Mit einem CEO und Mit-Aktionär, der über unermessliche Erfahrung und exzellentes Wissen im Rohstoffbereich und Markt verfügt und mit Herz und Seele für Globex arbeitet – er ist Globex

Andererseits:

• Seit Jahrzehnten werden zwar Liegenschaften gesammelt und veroptioniert, es hat aber noch nie einen Befreiungsschlag durch erfolgreiche und vor allem nachhaltige Vermarktung eines Cash-Cow-Projekts gegeben

• Ein gewisser Turnaround, der sich in diesem Jahr andeutet, steht noch auf tönernen Füßen. Vor allem die Zink-Royalties von Nyrstar. Die Produktion hinkt der Prognose hinterher und der Zinkpreis kann durchaus auch wieder drastisch zurückgehen.

• Die fehlende Fokussierung und Unfähigkeit, bei den Globex-Flaggschiffen Preis-Kompromisse einzugehen, durch die das eine oder andere Projekt schon profitabel vermarktet worden wäre.

• Jack selbst und die ungeklärte Nachfolge. Was wird aus Globex nach Jack?

Von der Globex-Homepage habe ich die G+V aller dort verfügbarer Jahresabschlüsse (seit 2002) zusammengefasst.

In 15 Jahren konnten nur 3 Jahre mit Gewinnen ausgewiesen werden - 2017 dürfte das 4. Jahr werden. In der Kumulation wurden 20,5 Mio CAD an Verlusten erwirtschaftet (siehe Chart)

hoffentlich zur Marktreife zu bringende Projekte den Marktwert von Globex rechtfertigen, sondern letzten Endes nur Erlöse, welche die Aufwendungen nachhaltig übersteigen.

Ich hoffe nicht, dass Globex in Bräunsdorf umfangreich exploriert und Geld vergräbt, bevor aus anderen Kanälen massenhaft Einnahmen fließen.

Hatte fast übersehen, dass elmago mit einem guten Beitrag in die Diskussion eingegriffen hat. Er bekommt für mich einen "Daumen".

Wir sind auf gutem Weg für regelmässigen Gewinn und positiven Cash Flow. Die Kosten auf Bräunsdorf werden für Globex sicher nicht zu hoch ausfallen, weil man da Partner finden wird, die einsteigen

Gruss William

Antwort auf Beitrag Nr.: 56.106.023 von muenchenguru am 05.11.17 21:46:42Gut gemacht Guru.....bin auf das Feedback gespannt.

Gruss William

Gruss William

Trading Spotlight

Antwort auf Beitrag Nr.: 56.104.205 von muenchenguru am 05.11.17 15:07:23Hallo Herr Munich

darf ich Eure Beiden Berichte(EnerSpar und Enforcer Gold) in Meinen Recherche "reports" Thread stellen?

http://www.wallstreet-online.de/diskussion/1233389-651-660/r…

wenn nicht gewünscht dann nicht,

ansonsten würde ich es gern machen.

Gruss

darf ich Eure Beiden Berichte(EnerSpar und Enforcer Gold) in Meinen Recherche "reports" Thread stellen?

http://www.wallstreet-online.de/diskussion/1233389-651-660/r…

wenn nicht gewünscht dann nicht,

ansonsten würde ich es gern machen.

Gruss

Antwort auf Beitrag Nr.: 56.106.290 von Popeye82 am 05.11.17 22:35:51Hi Popeye,

klar kannst Du das , meinerseits.

Die Idee der Rechercheaufteilung spukt ja schon seit Jahren durch meinen Kopf. Etwas ist es ja gelungen, in dem geschlossenen Forum wo wir auch noch sind, hat m.Meinung nach nur bedingt funktioniert.

Ich war immer sehr beeindruckt von Deiner Bandbreite an Interesse.

Und immer noch frag ich mich wie Du die vielen Infos verarbeitest.....

klar kannst Du das , meinerseits.

Die Idee der Rechercheaufteilung spukt ja schon seit Jahren durch meinen Kopf. Etwas ist es ja gelungen, in dem geschlossenen Forum wo wir auch noch sind, hat m.Meinung nach nur bedingt funktioniert.

Ich war immer sehr beeindruckt von Deiner Bandbreite an Interesse.

Und immer noch frag ich mich wie Du die vielen Infos verarbeitest.....

Antwort auf Beitrag Nr.: 56.106.434 von muenchenguru am 05.11.17 23:15:29naja, also im Prinzip steckt da ein "einfaches Grundkonzept"("Grund"=einfach; Das "Andere" nicht) dahinter.

kann Das ja bei Gelegenheit mal umschreiben.

Gruss

kann Das ja bei Gelegenheit mal umschreiben.

Gruss

In den Beiträgen 24384-24391 habe ich dargestellt wie der Kurs in den Jahren 2016-17 verlaufen ist und welche News über Aktivitäten auf Globex-Projekten von Globex oder Partnern veröffentlicht wurden.

Die Uebersichten habe ich erstellt, weil man den Eindruck hatte, dass bei Globex in 2017 im Gegensatz zu 2016 nicht viel gelaufen sei.

Diese Aufstellung habe ich unabhängig voneinander Jack und Wim Sanders von Smallcaps präsentiert und beide waren perplex. Sie hätten nie gedacht, dass in 2017, vor allem in der Phase 7 vom 30.5. bis heute eine derartige Intensität von News stattfand. Beide waren der Meinung, dass auf der Homepage eine Seite mit diesen Angaben hingehöre und dies zu einer besseren Wahrnehmung der Aktivitäten auf den Globex-Liegenschaften führe.

Dann warten wir mal gespannt, ob auf der Hompage ein paar Neuerungen zu sehen sein werden. Jack wollte ja auch noch auf der Willkommensseite markieren, dass Globex nun Cash-Flow positiv sei und wollte prüfen, ob er auf der Homepage einen Link auf die Community von Globex anbringen kann.

Gruss William

Die Uebersichten habe ich erstellt, weil man den Eindruck hatte, dass bei Globex in 2017 im Gegensatz zu 2016 nicht viel gelaufen sei.

Diese Aufstellung habe ich unabhängig voneinander Jack und Wim Sanders von Smallcaps präsentiert und beide waren perplex. Sie hätten nie gedacht, dass in 2017, vor allem in der Phase 7 vom 30.5. bis heute eine derartige Intensität von News stattfand. Beide waren der Meinung, dass auf der Homepage eine Seite mit diesen Angaben hingehöre und dies zu einer besseren Wahrnehmung der Aktivitäten auf den Globex-Liegenschaften führe.

Dann warten wir mal gespannt, ob auf der Hompage ein paar Neuerungen zu sehen sein werden. Jack wollte ja auch noch auf der Willkommensseite markieren, dass Globex nun Cash-Flow positiv sei und wollte prüfen, ob er auf der Homepage einen Link auf die Community von Globex anbringen kann.

Gruss William

Antwort auf Beitrag Nr.: 56.107.373 von WilliamTell am 06.11.17 08:37:37

(a) Die Nyrstar-Royality tatsächlich vom Fleck kommt. Das wird sich spätestens im Dezember zeigen.

Dann, ob

(b) Die Kosten gut gemanaged werden. Da wissen wir schon in wenigen Tagen mehr.

Schließlich, ob neue Einnahmequellen auf Globex zukommen. Das ist die große Unbekannte.

PS: Transparenz herrscht nur bei den ausgelagerten Projekten. Da weiß man, woran man ist: Sayona, Enforcer, Manganese X, Enerspar, usw. zeigen durch ihre bloße Aktienentwicklung, ob etwas weiter geht oder nicht. Wir haben also zu 60% einen guten Blick nach vorne und zu 40% fahren wir blind durch die Gegend.....

LG

Fels

Hallo William

Es sind auf jeden Fall spannende Zeiten für Globex. Zunächst wird sich weisen, ob(a) Die Nyrstar-Royality tatsächlich vom Fleck kommt. Das wird sich spätestens im Dezember zeigen.

Dann, ob

(b) Die Kosten gut gemanaged werden. Da wissen wir schon in wenigen Tagen mehr.

Schließlich, ob neue Einnahmequellen auf Globex zukommen. Das ist die große Unbekannte.

PS: Transparenz herrscht nur bei den ausgelagerten Projekten. Da weiß man, woran man ist: Sayona, Enforcer, Manganese X, Enerspar, usw. zeigen durch ihre bloße Aktienentwicklung, ob etwas weiter geht oder nicht. Wir haben also zu 60% einen guten Blick nach vorne und zu 40% fahren wir blind durch die Gegend.....

LG

Fels

Antwort auf Beitrag Nr.: 56.108.954 von Fels33 am 06.11.17 11:07:18Laut MD für Q3 von Nyrstar, der am 31.10. publiziert wurde soll die Vollproduktion bis Ende Jahr erreicht sein. Somit sollte dann ab Januar 2018 regelmässig >200'000 CAD reinkommen.

Dass Globex 40% blind in der Gegend rumfährt stört mich nicht, da Jack ja das Gold wachsen hört und auch schon von Weitem riecht...

Gruss William

Dass Globex 40% blind in der Gegend rumfährt stört mich nicht, da Jack ja das Gold wachsen hört und auch schon von Weitem riecht...

Gruss William

Exploration trends

Auch die Makrotrends sind nicht unwichtig....Früher oder später müssen Ressourcen ersetzt werden.

Resource replacement

After peaking in 2012, exploration budgets have fallen dramatically around the world and haven’t rebounded. To put this in context, investment in exploration was down 66% to US$6.8 billion in 2016, from US$20.5 billion four years earlier, according to a March 2017 report by S&P Global Market Intelligence. The picture in Quebec has been no different, with lower investments in future projects. Recent data does show that global drilling has increased as the sector returns to growth. However, challenges remain as exploration has become more expensive as reserves are harder to access, more remote or on environmentally sensitive land.

To overcome these challenges, in addition to bolstering exploration spending, miners are forming strategic partnerships with junior miners to expand their reserve base, acquiring existing projects or mines, as well as improving technology to achieve higher exploration success rates.

The degree to which these business risks impact any given producer will vary, but Quebec-based mining and metals companies have to pay attention to them in the years ahead, and develop proactive strategies for mitigating challenges long before they are knocking on the front door.

http://www.canadianminingjournal.com/features/top-business-r…

Artikel ist v. 20.Sept.2017

QUEBEC – Alliance Magnesium of Brossard, Que., has reached what it calls a very important milestone – 140 days of magnesium production from its pilot plant in Danville. The company now plans to move technical and financial matters forward for commercial production that needs an investment of $100 million.

Alliance has developed a patent pending process alternative to conventional thermal production of magnesium. Thermal processes also produce unwanted carbon dioxide and sulphuric pollution because of their reliance on coal.

Alliance hopes to begin commercial production at a rate of 50,000 tonnes in 2020 and create more than 350 jobs. The feed for this new process is 400 million tonnes of chrysotile asbestos tailings that have accumulated for decades in the region.

Additional information is available at www.AllianceMagnesium.com.

(Editor’s query: Do any of our readers know if Alliance is using the plant built by Noranda about 30 years ago? No one from Alliance was available to answer this question at press time.)

[/i

http://www.canadianminingjournal.com/news/magnesium-alliance…

QUEBEC – Alliance Magnesium of Brossard, Que., has reached what it calls a very important milestone – 140 days of magnesium production from its pilot plant in Danville. The company now plans to move technical and financial matters forward for commercial production that needs an investment of $100 million.

Alliance has developed a patent pending process alternative to conventional thermal production of magnesium. Thermal processes also produce unwanted carbon dioxide and sulphuric pollution because of their reliance on coal.

Alliance hopes to begin commercial production at a rate of 50,000 tonnes in 2020 and create more than 350 jobs. The feed for this new process is 400 million tonnes of chrysotile asbestos tailings that have accumulated for decades in the region.

Additional information is available at www.AllianceMagnesium.com.

(Editor’s query: Do any of our readers know if Alliance is using the plant built by Noranda about 30 years ago? No one from Alliance was available to answer this question at press time.)

[/i

http://www.canadianminingjournal.com/news/magnesium-alliance…

Alliance plans to invest a total of $535 million to build a full-scale magnesium metal production plant with a production capacity of 50,000 tons/year. The project calls for the commissioning of a pre-commercial plant in 2018 and a full commercial-sized plant in late 2020.

Financing is to be secured in three phases corresponding to the three phases of development. Alliance Magnesium will first operate a pilot unit, followed by a pre-commercial plant in order to scale and adjust all the technical aspects of the project, and finally a robust, innovative commercial-scale plant.

Financing is to be secured in three phases corresponding to the three phases of development. Alliance Magnesium will first operate a pilot unit, followed by a pre-commercial plant in order to scale and adjust all the technical aspects of the project, and finally a robust, innovative commercial-scale plant.

Ich habe ja gesagt, dass ich langsam hier Vergleiche zu anderen PG-Unternehmen einstellen.

Erstmal ohne eigene Analyse hier Midland.

Midland besitzt derzeit eine Marktkap. von 55 Mio $.

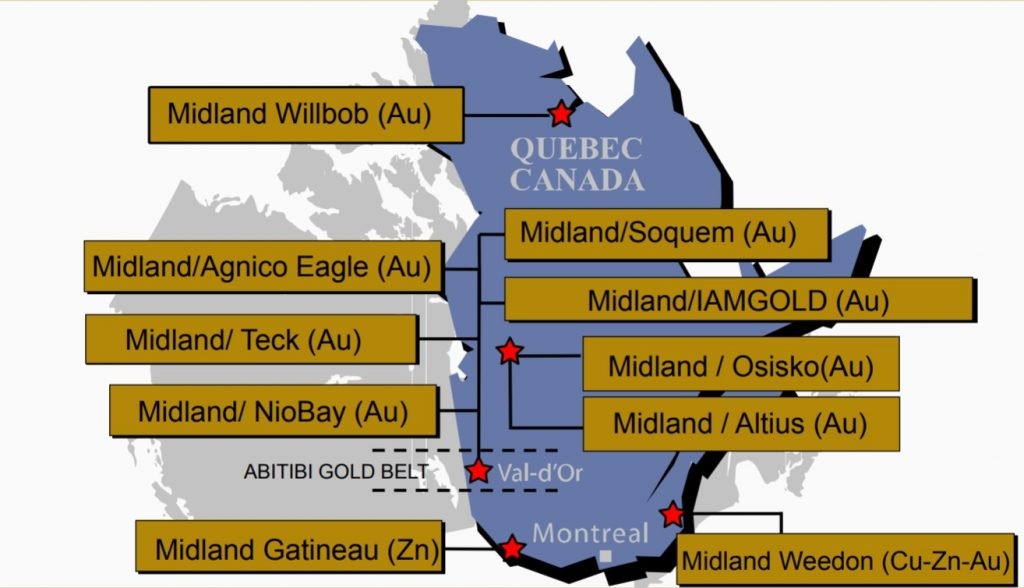

Prospect-generator Midland Exploration (TSXV: MD) has a suite of gold, platinum group metals, base metals and rare earth element projects throughout Quebec, from Ungava down to the Quebec Lowlands.

In recent years it has had joint ventures and other dealings with companies such as Iamgold, Altius Minerals, Teck Resources, Osisko Mining, Agnico Eagle Mines, Soquem, Abcourt Mines, NioBay Metals and Japan Oil, Gas and Metals National Corporation.

At last count, Midland has no debt, $12.5 million in its treasury and was connected to $8-million worth of exploration work (mostly by partners) in 2017, including more than 25,000 metres of drilling.

Midland says its recent highlights include: high-grade gold veins discovered on the Willbob project in Ungava; a zinc-bearing belt discovered with Altius on the BJ JV project; a nickel-copper-cobalt discovery with Altius on the BJ JV project; an option agreement with Niobay for the La Peltrie project; an option agreement with Iamgold for the Heva project; and a new alliance with Altius in the James Bay area.

http://www.northernminer.com/news/quebec-snapshot-nine-junio…

Erstmal ohne eigene Analyse hier Midland.

Midland besitzt derzeit eine Marktkap. von 55 Mio $.

Prospect-generator Midland Exploration (TSXV: MD) has a suite of gold, platinum group metals, base metals and rare earth element projects throughout Quebec, from Ungava down to the Quebec Lowlands.

In recent years it has had joint ventures and other dealings with companies such as Iamgold, Altius Minerals, Teck Resources, Osisko Mining, Agnico Eagle Mines, Soquem, Abcourt Mines, NioBay Metals and Japan Oil, Gas and Metals National Corporation.

At last count, Midland has no debt, $12.5 million in its treasury and was connected to $8-million worth of exploration work (mostly by partners) in 2017, including more than 25,000 metres of drilling.

Midland says its recent highlights include: high-grade gold veins discovered on the Willbob project in Ungava; a zinc-bearing belt discovered with Altius on the BJ JV project; a nickel-copper-cobalt discovery with Altius on the BJ JV project; an option agreement with Niobay for the La Peltrie project; an option agreement with Iamgold for the Heva project; and a new alliance with Altius in the James Bay area.

http://www.northernminer.com/news/quebec-snapshot-nine-junio…

Antwort auf Beitrag Nr.: 56.115.848 von muenchenguru am 06.11.17 22:51:00

(a) Kaum Einnahmen/Hohe Verwässerung

(b) Hohe institutionelle Beteiligung/Hohe ausstehende Optionen

(c) Wenige, dafür sehr aussichtsreiche Projekte

PS: Eine hohe Verwässerung ist für Anleger fatal. Jene, die sich an den Kapitalerhöhungen des Unternehmens nicht beteiligen, verlieren automatisch. Und jene, die sich beteiligen, können sich den Zeitpunkt nicht aussuchen. Man ist gezwungen immer dann nachzukaufen, wenn das Unternehmen die Kapitalerhöhung macht. Im Grunde ist ein ewig sich verwässerndes Unternehmen wie ein Sparplan mit festgesetzen Terminen und Einzahlungsbeträgen, aus dem man nicht mehr raus kann oder wenn, dann nur mit Verlusten.....

LG

Fels

Hallo Guru

@Midland: Schwer zu überblicken dieses Unternehmen, wenn man nicht zufällig Geologe ist. Mir fällt im Vergleich zu Globex nur auf:(a) Kaum Einnahmen/Hohe Verwässerung

(b) Hohe institutionelle Beteiligung/Hohe ausstehende Optionen

(c) Wenige, dafür sehr aussichtsreiche Projekte

PS: Eine hohe Verwässerung ist für Anleger fatal. Jene, die sich an den Kapitalerhöhungen des Unternehmens nicht beteiligen, verlieren automatisch. Und jene, die sich beteiligen, können sich den Zeitpunkt nicht aussuchen. Man ist gezwungen immer dann nachzukaufen, wenn das Unternehmen die Kapitalerhöhung macht. Im Grunde ist ein ewig sich verwässerndes Unternehmen wie ein Sparplan mit festgesetzen Terminen und Einzahlungsbeträgen, aus dem man nicht mehr raus kann oder wenn, dann nur mit Verlusten.....

LG

Fels

Antwort auf Beitrag Nr.: 56.115.734 von muenchenguru am 06.11.17 22:34:50

Hier stellt sich die Frage, ob das eine Konkurrenz zu unserem TTM-Projekt ist. Ich glaube eher nicht, weil es sich ja hier um Magnesium geht und es auf TTM um Talc und Magnesite geht. Jack legte immer sehr Wert darauf, dass es hier um Magnesite geht.

Ich notiere mir aber diesen Punkt und werde bei Jack nachfragen. Ich habe mit Jack abgemacht, dass ich ihn erst wieder mit Fragen bombardiere, wenn ich den Q3-Report durchgelesen habe. Vielleicht gibt es dort ja ein paar Antworten auf unsere offenen Fragen.

Gruss William

Zitat von muenchenguru: Artikel ist v. 20.Sept.2017

QUEBEC – Alliance Magnesium of Brossard, Que., has reached what it calls a very important milestone – 140 days of magnesium production from its pilot plant in Danville. The company now plans to move technical and financial matters forward for commercial production that needs an investment of $100 million.

Alliance has developed a patent pending process alternative to conventional thermal production of magnesium. Thermal processes also produce unwanted carbon dioxide and sulphuric pollution because of their reliance on coal.

Alliance hopes to begin commercial production at a rate of 50,000 tonnes in 2020 and create more than 350 jobs. The feed for this new process is 400 million tonnes of chrysotile asbestos tailings that have accumulated for decades in the region.

Additional information is available at www.AllianceMagnesium.com.

(Editor’s query: Do any of our readers know if Alliance is using the plant built by Noranda about 30 years ago? No one from Alliance was available to answer this question at press time.)

[/i

http://www.canadianminingjournal.com/news/magnesium-alliance…

Hier stellt sich die Frage, ob das eine Konkurrenz zu unserem TTM-Projekt ist. Ich glaube eher nicht, weil es sich ja hier um Magnesium geht und es auf TTM um Talc und Magnesite geht. Jack legte immer sehr Wert darauf, dass es hier um Magnesite geht.

Ich notiere mir aber diesen Punkt und werde bei Jack nachfragen. Ich habe mit Jack abgemacht, dass ich ihn erst wieder mit Fragen bombardiere, wenn ich den Q3-Report durchgelesen habe. Vielleicht gibt es dort ja ein paar Antworten auf unsere offenen Fragen.

Gruss William

Es ist ruhig geworden hier. Von Crystalsonic haben wir schon eine Weile nichts mehr gehört. Rosenfeld wollte noch einiges posten...hat sich aber nicht mehr gemeldet.

Gruss William

Gruss William

First Mining Finance

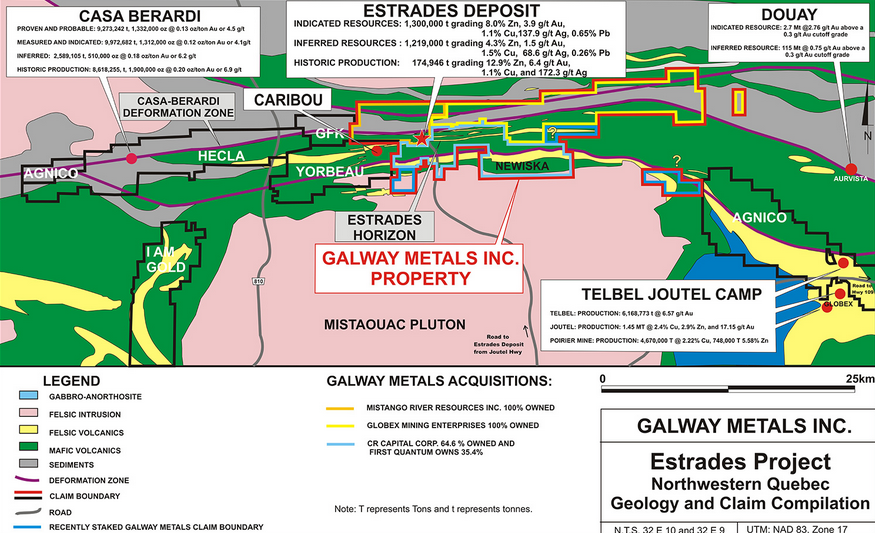

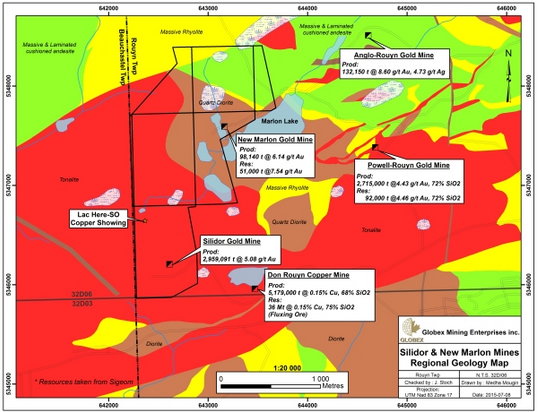

Bin noch was schuldig betreffend FF und das Gebiet um Duquesne West.FF erwarb im Frühling 2016 von Brionor 100% der Pitt Property und fast gleichzeitig von Clifton Star 10% von Duparquet sowie 100% von Duquesne siehe untenstehende Karte. Der Pfeil zeigt wo das Gebiet von Duquesne West einzuordnen ist.

Laut Prospekt, den ich an der Messe erhalten habe und den seinerzeitigen News haben sie an Brionor für PITT 250'000 CAD Cash bezahlt und für 1 Mio Aktien ausgestellt. An Clifton Star haben sie 11 Mio bezahlt.

Wenn man die gesamte Ressource ausrechnet muss man Duparquet nur zu 10% berücksichtigen.

Das ergibt Total 783'000 Unzen.

Dabei ist zu erwähnen, dass Pitt mit 7.83 g/t einen ansprechenden Goldgehalt aufweist. Duparquet hingegen steht im Schnitt mit etwas mehr als 1.5 g/t zu Buche. Bei Duquesne sind es 3.33 g/t für die angezeigte und 5.55 g/t für die vermutete Ressource.

Bei unserer Duquesne West Property wies der Partner Xmet in 2010 folgende NI 43-101 Ressource aus:

Xmet konnte später die Ressource nochmals um 56% erhöhen. Dabei kamen 3 neue Zonen dazu mit Nip Nord und Nip Süd sowie di 20-20 Zone. Vor allem auf Nip Süd haben wir ziemlich Hochgradiges.

Xmet hat gesamthaft 4.3 Mio Explorationskosten aufgewendet und dadurch die Ressourcen stark erhöhen können.

Wenn man berücksichtigt, dass Duquesne West das ganze Mining Camp von FF unzenmässig verdoppeln und den durchschnittlichen Goldgehalt ebenfalls erweitern würde, so muss schon gesagt werden, dass die Offerte von 5Mio CAD von FF für Duquesne West an die Adresse von Jack eine Beleidigung darstellt. Kommt noch dazu, dass man noch nicht mal eine Royalty gewähren wollte.

Also ich kann verstehen, dass Jack mit denen nicht mehr weiter verhandeln wollte.

So, nun bin ich mit meiner Berichterstattung von der Messe durch und ich erwarte nun etwa innerhalb Wochenfrist den Q3 Report.

Gruss William

Die Message an Jack, dass Francoeur nun zu den Flagship-Projekten gehört und andere nicht mehr ist angekommen. Francoeur ist nun dort anstelle von Lyndhurst verewigt.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.130.269 von WilliamTell am 08.11.17 12:09:38

PS: Und welche Vorstellung hat Jack?

LG

Fels

Hallo William

Sehr interessant! Vielen Dank. Mit welchem Gebot für Duquesne West wärst Du zufrieden?PS: Und welche Vorstellung hat Jack?

LG

Fels

Antwort auf Beitrag Nr.: 56.130.422 von Fels33 am 08.11.17 12:25:4810'000'000 CAD Cash und 2-3 % Royalty abgestuft je nach Goldpreis wäre ein Angebot bei dem Jack wohl einsteigen würde und er auch meinen Segen hätte....

Man muss berücksichtigen, dass die Optionsnehmer seit 1994 ungefähr 9 Mio an Explorationskosten aufgewendet haben und die Ressourcen beim Erwerb lediglich mit 100'000 Unzen zu Buche standen.

Gruss William

Man muss berücksichtigen, dass die Optionsnehmer seit 1994 ungefähr 9 Mio an Explorationskosten aufgewendet haben und die Ressourcen beim Erwerb lediglich mit 100'000 Unzen zu Buche standen.

Gruss William

Antwort auf Beitrag Nr.: 56.131.007 von WilliamTell am 08.11.17 13:18:32Da hätte er unser aller Segen... Schau ma`mal....

LG

Fels

Schau ma`mal....LG

Fels

Antwort auf Beitrag Nr.: 56.131.067 von Fels33 am 08.11.17 13:24:59Sayona Mining Ltd Ord Shs (DMNXF:US - GREY)

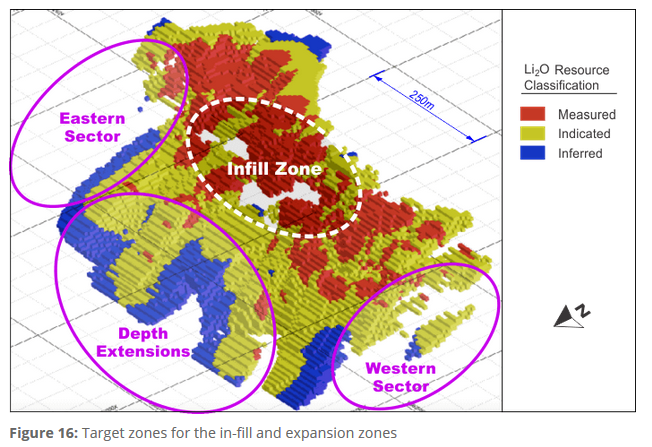

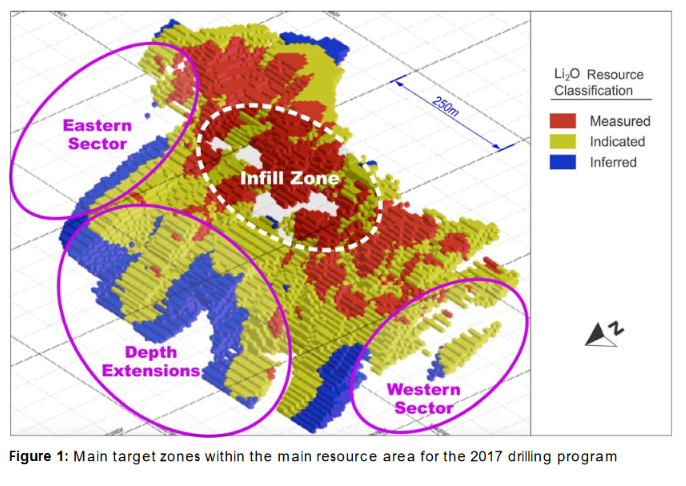

Brisbane, Australia (ABN Newswire) - Sayona Mining Limited (ASX:SYA) (OTCMKTSMNXF) ("Sayona" or the "Company") is pleased to announce it has lodged the drilling permits for the Phase 3 resource expansion drilling program at the Authier lithium project, Quebec.

- Permits for up to 3,000 metres of new drilling lodged

- Drill core will primarily be used for collecting a large sample for a pilot metallurgy program. Data will be used for Definitive Feasibility Study

- Some additional drilling will be used for geotechnical, infill and expansion purposes

- Drilling and pilot metallurgy last major work programs prior to completion of the Definitive Feasibility Study in early 2018

The Company is planning a diamond drilling program of up to 3,000 metres commencing in early November. The objectives of the drilling, include:

- Collecting up to 5 tonnes of drill core for a pilot metallurgical testing program. The pilot program data will be used for inputs into the process plant design in the Definitive Feasibility Study ("DFS");

- Infill definition drilling within the main resource zone (Infill zone on Figure 1) where the mineralisation is not well defined and is currently treated as waste. This has the potential to reduce the waste to ore ratio;

- Potential expansion of the northern pegmatite zone which intersected 7m @ 1.36% Li20 from 15 metres in the last drilling program; and

- Completion of geotechnical drilling. This will enable finalisation of the pit wall slopes for the DFS.

The drilling and pilot metallurgy programs will be the last major work programs before completion of the DFS in early 2018.

Brisbane, Australia (ABN Newswire) - Sayona Mining Limited (ASX:SYA) (OTCMKTS

MNXF) ("Sayona" or the "Company") is pleased to announce it has lodged the drilling permits for the Phase 3 resource expansion drilling program at the Authier lithium project, Quebec. - Permits for up to 3,000 metres of new drilling lodged

- Drill core will primarily be used for collecting a large sample for a pilot metallurgy program. Data will be used for Definitive Feasibility Study

- Some additional drilling will be used for geotechnical, infill and expansion purposes

- Drilling and pilot metallurgy last major work programs prior to completion of the Definitive Feasibility Study in early 2018

The Company is planning a diamond drilling program of up to 3,000 metres commencing in early November. The objectives of the drilling, include:

- Collecting up to 5 tonnes of drill core for a pilot metallurgical testing program. The pilot program data will be used for inputs into the process plant design in the Definitive Feasibility Study ("DFS");

- Infill definition drilling within the main resource zone (Infill zone on Figure 1) where the mineralisation is not well defined and is currently treated as waste. This has the potential to reduce the waste to ore ratio;

- Potential expansion of the northern pegmatite zone which intersected 7m @ 1.36% Li20 from 15 metres in the last drilling program; and

- Completion of geotechnical drilling. This will enable finalisation of the pit wall slopes for the DFS.

The drilling and pilot metallurgy programs will be the last major work programs before completion of the DFS in early 2018.

Antwort auf Beitrag Nr.: 56.135.858 von crystalsonic am 08.11.17 20:34:19

Renforth Resources Inc (RFR:CNX - CNQ)

Renforth Trenching Program Yields New Gold Discovery at Parbec

Press Release Highlights;

Island Trench gold discovery 200m north of the Resource Area in the Piche Volcanics included grab samples of up 9.6g/t Au, demonstrated nugget effect of coarse gold

New surface find in the “Porphyry” horizon (channel sample interval 1.55g/t Au over 9.0m) extends known mineralization by 150 metres and indicates continuation of mineralized zone along the Cadillac Break.

Gold bearing Felsite unit exposures joined with surface trenching over 100m between the “Ramp” and “Turning Spot” locations previously sampled, gold values obtained demonstrate nugget effect of coarse gold

Toronto, Ontario (FSCwire) - Renforth Resources Inc. (CSE – RFR) (“Renforth” or the “Company”) is pleased to announce highlights from the recent successfully completed Parbec trenching Program where, in addition to a new gold discovery, gold mineralization in two other locations was exposed and extended on surface.

To view the graphic in its original size, please click here

"The new discovery in the Piche Volcanics is exciting and almost entirely unexplored,” said Nicole Brewster, President and CEO of Renforth. “The Piche Volcanics is adjacent to and along the entire 1.6km of the Cadillac Break on the property. Prior to this discovery we focused our exploration program on the Cadillac Break, now that we know the Piche Volcanics is gold bearing it offers us significant exploration potential at Parbec. Additionally the extension of gold mineralization along strike of the main zones but outside of the resource envelope illustrates the untapped potential of the ~600m of undrilled Cadillac Break we have yet to explore. Parbec is an exciting, drill ready gold property with a prime location on the Cadillac Break adjacent to and on strike of the Canadian Malartic Mine formerly held by Osisko.”

Mark Wellstead P.Geo, OGQ Special Authorization #388 of Minroc Management is a “qualified person” pursuant ot the guidelines of National Instrument 43-101 and has reviewed and approved the technical disclosure in this press release.

ABOUT RENFORTH’S PORTFOLIO

Renforth has recently raised just over $600,000 and has commenced deploying this capital in connection with property exploration, acquisition and payments. Recently, in addition to this acquisition of additional gold bearing ground in the Val d’Or mining camp, Renforth has completed a field program on its gold resource bearing Parbec Property, located contiguous to the large, open pit Canadian Malartic Mine, on the Cadillac Break outside the Town of Malartic, Quebec. A discovery of a new gold mineralization type at Parbec this season was press released on July 12, 2017, this mineralization is outside of the area of the maiden gold resource established by Renforth at Parbec in March 2016. That resource tonnage consists of 262,230 t Indicated at a grade of 3.62 g/t Au containing 33,592 ounces and 7,256,872 t Inferred at a grade of 2.01 g/t Au representing 514,108 ounces (press release Mar 7, 2016). Renforth is presently awaiting the balance of assay results from this program and will press release those once available. Renforth deems this program successful in that it resulted in a new discovery and will offer drill targets in that and other unexplored areas of that property.

Additionally Renforth has recently optioned its’ wholly owned brownfield exploration West Malartic property, also contiguous to the Canadian Malartic open pit mine, to SOQUEM, a Quebec crown corporation with expertise in the discovery and development of new mineral assets in the Province of Quebec. Renforth looks forward to the results of SOQUEM’s required $1,300,000 in exploration on the property, with an initial, committed and approved by Renforth, $300,000 program consisting of prospecting and geophysics expected to be commenced in the near future.

In addition to these currently active mineral assets Renforth also owns the gold resource bearing New Alger Project, located on the Cadillac Break approximately equidistant between Rouyn and Val d’Or Quebec. This property presently consists of both the historic Thompson-Cadillac Mine where Renforth established a maiden Inferred resource of 3,505,000 tonnes containing 237,000 ounces of gold at a grade of 2.1 gt/t Au (July 17, 2014) at surface. This shares the vein structure of the adjacent historic producer of >500,000 ounces of gold at an average grade of approximately 15 g/t Au, the O’Brien mine. Also on the property is Renforth’s discovery of gold bearing quartz veins on surface in the sediments south of the mine. This vein system has been traced over >450m and returned grades including 11.6 g/t Au over 0.5m (press release Dec 9, 2014), this surface discovery is not included in the resource. Renforth’s next step at this property, anticipated to occur this summer, will be to strip a portion of the gold bearing surface quartz veining in order to better assess the extent of the mineralization and potential for mini bulk sampling of the veining.

In Ontario Renforth holds the Nixon-Bartleman property, located west of Timmins. This property has seen intermittent exploration, with a significant amount of work done, including Renforth’s own surface channel which assayed 22.1 g/t Au over 0.3m (press release Sept. 10, 2014) part of a structurally controlled mineralized system now traced over >450m on surface. Renforth’s next step at this property will be a compilation of all of the exploration data.

Renforth Resources Inc (RFR:CNX - CNQ)

Renforth Trenching Program Yields New Gold Discovery at Parbec

Press Release Highlights;

Island Trench gold discovery 200m north of the Resource Area in the Piche Volcanics included grab samples of up 9.6g/t Au, demonstrated nugget effect of coarse gold

New surface find in the “Porphyry” horizon (channel sample interval 1.55g/t Au over 9.0m) extends known mineralization by 150 metres and indicates continuation of mineralized zone along the Cadillac Break.

Gold bearing Felsite unit exposures joined with surface trenching over 100m between the “Ramp” and “Turning Spot” locations previously sampled, gold values obtained demonstrate nugget effect of coarse gold

Toronto, Ontario (FSCwire) - Renforth Resources Inc. (CSE – RFR) (“Renforth” or the “Company”) is pleased to announce highlights from the recent successfully completed Parbec trenching Program where, in addition to a new gold discovery, gold mineralization in two other locations was exposed and extended on surface.

To view the graphic in its original size, please click here

"The new discovery in the Piche Volcanics is exciting and almost entirely unexplored,” said Nicole Brewster, President and CEO of Renforth. “The Piche Volcanics is adjacent to and along the entire 1.6km of the Cadillac Break on the property. Prior to this discovery we focused our exploration program on the Cadillac Break, now that we know the Piche Volcanics is gold bearing it offers us significant exploration potential at Parbec. Additionally the extension of gold mineralization along strike of the main zones but outside of the resource envelope illustrates the untapped potential of the ~600m of undrilled Cadillac Break we have yet to explore. Parbec is an exciting, drill ready gold property with a prime location on the Cadillac Break adjacent to and on strike of the Canadian Malartic Mine formerly held by Osisko.”

Mark Wellstead P.Geo, OGQ Special Authorization #388 of Minroc Management is a “qualified person” pursuant ot the guidelines of National Instrument 43-101 and has reviewed and approved the technical disclosure in this press release.

ABOUT RENFORTH’S PORTFOLIO

Renforth has recently raised just over $600,000 and has commenced deploying this capital in connection with property exploration, acquisition and payments. Recently, in addition to this acquisition of additional gold bearing ground in the Val d’Or mining camp, Renforth has completed a field program on its gold resource bearing Parbec Property, located contiguous to the large, open pit Canadian Malartic Mine, on the Cadillac Break outside the Town of Malartic, Quebec. A discovery of a new gold mineralization type at Parbec this season was press released on July 12, 2017, this mineralization is outside of the area of the maiden gold resource established by Renforth at Parbec in March 2016. That resource tonnage consists of 262,230 t Indicated at a grade of 3.62 g/t Au containing 33,592 ounces and 7,256,872 t Inferred at a grade of 2.01 g/t Au representing 514,108 ounces (press release Mar 7, 2016). Renforth is presently awaiting the balance of assay results from this program and will press release those once available. Renforth deems this program successful in that it resulted in a new discovery and will offer drill targets in that and other unexplored areas of that property.

Additionally Renforth has recently optioned its’ wholly owned brownfield exploration West Malartic property, also contiguous to the Canadian Malartic open pit mine, to SOQUEM, a Quebec crown corporation with expertise in the discovery and development of new mineral assets in the Province of Quebec. Renforth looks forward to the results of SOQUEM’s required $1,300,000 in exploration on the property, with an initial, committed and approved by Renforth, $300,000 program consisting of prospecting and geophysics expected to be commenced in the near future.

In addition to these currently active mineral assets Renforth also owns the gold resource bearing New Alger Project, located on the Cadillac Break approximately equidistant between Rouyn and Val d’Or Quebec. This property presently consists of both the historic Thompson-Cadillac Mine where Renforth established a maiden Inferred resource of 3,505,000 tonnes containing 237,000 ounces of gold at a grade of 2.1 gt/t Au (July 17, 2014) at surface. This shares the vein structure of the adjacent historic producer of >500,000 ounces of gold at an average grade of approximately 15 g/t Au, the O’Brien mine. Also on the property is Renforth’s discovery of gold bearing quartz veins on surface in the sediments south of the mine. This vein system has been traced over >450m and returned grades including 11.6 g/t Au over 0.5m (press release Dec 9, 2014), this surface discovery is not included in the resource. Renforth’s next step at this property, anticipated to occur this summer, will be to strip a portion of the gold bearing surface quartz veining in order to better assess the extent of the mineralization and potential for mini bulk sampling of the veining.

In Ontario Renforth holds the Nixon-Bartleman property, located west of Timmins. This property has seen intermittent exploration, with a significant amount of work done, including Renforth’s own surface channel which assayed 22.1 g/t Au over 0.3m (press release Sept. 10, 2014) part of a structurally controlled mineralized system now traced over >450m on surface. Renforth’s next step at this property will be a compilation of all of the exploration data.

Antwort auf Beitrag Nr.: 56.135.897 von crystalsonic am 08.11.17 20:36:08

TORONTO, ONTARIO--(Marketwired - Oct. 25, 2017) -

NOT FOR DISTRIBUTION TO U.S. NEWS WIRE SERVICES OR DISSEMINATION IN THE UNITED STATES

Galway Metals Inc. (TSX VENTURE:GWM) (the "Company") is pleased to announce a proposed non-brokered private placement financing of up to $2,750,000 comprising of the sale of flow-through units (the "FT Units") and hard-dollar units (the "HD Units"), subject to regulatory approval and closing.

Each FT Unit will be sold for $0.43 and will consist of one flow-through common share and one-half of one common share purchase warrant (a "Warrant"). Each HD Unit will be sold for $0.35 and will consist of one common share and one-half of one Warrant. Each Warrant will entitle the holder to purchase one common share of the Corporation for a period of 24 months after closing at a price of $0.50. If the closing price on the TSXV of the common shares equals or exceeds $0.75 per share for a period of 20 consecutive trading days, the Corporation has the right to accelerate the expiry date of the Warrants. To exercise this right, within 30 days of the occurrence of an acceleration event, the Corporation must give written notice to the holder by ordinary prepaid mail, in which case the expiry date of the Warrants is accelerated to the date that is thirty (30) calendar days from the date of mailing at 4:00 pm Toronto time.

The proceeds of the private placement will be used for exploration on the Company's Clarence Stream gold property located in south-western New Brunswick, Estrades polymetallic property located in the northern Abitibi of western Quebec and for working capital purposes. All proceeds from the sale of FT Units will be used to fund "Canadian exploration expenses" (within the meaning of the Income Tax Act (Canada)). The securities issued pursuant to the offering will be subject to a hold period of four months and one day after closing.

Galway 3m PP auch für Exploration unserer Claims

Galway Metals Inc. (GWM - TSXV)TORONTO, ONTARIO--(Marketwired - Oct. 25, 2017) -

NOT FOR DISTRIBUTION TO U.S. NEWS WIRE SERVICES OR DISSEMINATION IN THE UNITED STATES

Galway Metals Inc. (TSX VENTURE:GWM) (the "Company") is pleased to announce a proposed non-brokered private placement financing of up to $2,750,000 comprising of the sale of flow-through units (the "FT Units") and hard-dollar units (the "HD Units"), subject to regulatory approval and closing.

Each FT Unit will be sold for $0.43 and will consist of one flow-through common share and one-half of one common share purchase warrant (a "Warrant"). Each HD Unit will be sold for $0.35 and will consist of one common share and one-half of one Warrant. Each Warrant will entitle the holder to purchase one common share of the Corporation for a period of 24 months after closing at a price of $0.50. If the closing price on the TSXV of the common shares equals or exceeds $0.75 per share for a period of 20 consecutive trading days, the Corporation has the right to accelerate the expiry date of the Warrants. To exercise this right, within 30 days of the occurrence of an acceleration event, the Corporation must give written notice to the holder by ordinary prepaid mail, in which case the expiry date of the Warrants is accelerated to the date that is thirty (30) calendar days from the date of mailing at 4:00 pm Toronto time.

The proceeds of the private placement will be used for exploration on the Company's Clarence Stream gold property located in south-western New Brunswick, Estrades polymetallic property located in the northern Abitibi of western Quebec and for working capital purposes. All proceeds from the sale of FT Units will be used to fund "Canadian exploration expenses" (within the meaning of the Income Tax Act (Canada)). The securities issued pursuant to the offering will be subject to a hold period of four months and one day after closing.

Antwort auf Beitrag Nr.: 56.135.921 von crystalsonic am 08.11.17 20:38:43

Opawica Explorations Inc. (OPW - TSXV)

Vancouver, British Columbia--(Newsfile Corp. - November 1, 2017) - Opawica Explorations Inc. (TSXV: OPW) (the "Company") announces that further to its news release of October 5, 2017, the Company will convene an Annual General Meeting on November 23, 2017, at which meeting the shareholders of the Company will be asked to consider and, if thought fit, to approve a consolidation of the Common Shares of the Company on a basis of five (5) pre-consolidation Common Shares to one (1) post-consolidation Common Share (the "Consolidation").

Should the Consolidation be approved by the shareholders and the TSX Venture Exchange, then the Company proposes to undertake a post-Consolidation private placement to raise gross proceeds of up to $525,000 (the "Offering") through the sale of up to 7,000,000 units priced at $0.075 (the "Units"). Each Unit consists of one Common Share and one half of a share purchase warrant, with each whole warrant (the "Warrant") exercisable into one further Common Share at a price of $0.10 for a term of one year.

Kleines 500k PP und Share Consolidation

NEWSToggle navigationMOREOpawica Explorations Inc. (OPW - TSXV)

Vancouver, British Columbia--(Newsfile Corp. - November 1, 2017) - Opawica Explorations Inc. (TSXV: OPW) (the "Company") announces that further to its news release of October 5, 2017, the Company will convene an Annual General Meeting on November 23, 2017, at which meeting the shareholders of the Company will be asked to consider and, if thought fit, to approve a consolidation of the Common Shares of the Company on a basis of five (5) pre-consolidation Common Shares to one (1) post-consolidation Common Share (the "Consolidation").

Should the Consolidation be approved by the shareholders and the TSX Venture Exchange, then the Company proposes to undertake a post-Consolidation private placement to raise gross proceeds of up to $525,000 (the "Offering") through the sale of up to 7,000,000 units priced at $0.075 (the "Units"). Each Unit consists of one Common Share and one half of a share purchase warrant, with each whole warrant (the "Warrant") exercisable into one further Common Share at a price of $0.10 for a term of one year.

Antwort auf Beitrag Nr.: 56.135.921 von crystalsonic am 08.11.17 20:38:43

COOKS BROOK, NOVA SCOTIA--(Marketwired - Oct. 25, 2017) - ScoZinc Mining Ltd. (TSX VENTURE:SZM) ("ScoZinc" or the "Company") is pleased to announce that it intends to complete a non-brokered private placement of up to 1,000,000 common shares ("Common Shares") at a price of CAN$1.50 per Common Share, for gross proceeds of approximately $1,500,000 (the "Offering").

The securities issued pursuant to the Offering will be subject to a four months and one day statutory hold period.

ScoZinc intends to use the net proceeds from the Offering to prepare for restart of operations at their 100%-owned ScoZinc operation in Nova Scotia and for general working capital purposes.

1.5m PP bei SCO Zinc Mines

ScoZinc Mining Ltd (SZM - TSXV)COOKS BROOK, NOVA SCOTIA--(Marketwired - Oct. 25, 2017) - ScoZinc Mining Ltd. (TSX VENTURE:SZM) ("ScoZinc" or the "Company") is pleased to announce that it intends to complete a non-brokered private placement of up to 1,000,000 common shares ("Common Shares") at a price of CAN$1.50 per Common Share, for gross proceeds of approximately $1,500,000 (the "Offering").

The securities issued pursuant to the Offering will be subject to a four months and one day statutory hold period.

ScoZinc intends to use the net proceeds from the Offering to prepare for restart of operations at their 100%-owned ScoZinc operation in Nova Scotia and for general working capital purposes.

Antwort auf Beitrag Nr.: 56.135.960 von crystalsonic am 08.11.17 20:41:21

COOKS BROOK, NOVA SCOTIA--(Marketwired - Sept. 12, 2017) - ScoZinc Mining Ltd. (TSX VENTURE:SZM) ('ScoZinc' or the 'Company') is pleased to announce that, as anticipated, the Company has been granted a 10-year renewal of it's Industrial Approval Permit enabling the restart of operations at the ScoZinc mine in central Nova Scotia. Studies are currently underway to update estimates included in the project's PEA which was completed in 2013 and to evaluate options to improve the project restart potential, and are expected to be completed shortly.

With this key permit in place, the Board will review operational plans for the restart, the improving outlook for zinc and lead prices and financial market conditions leading to a final determination for restarting operations at ScoZinc. With a fully permitted mine with existing infrastructure in place, the Company is confident that the potential of this asset can be realized in the current market and, subject to the restart evaluation and financing, management believes initial production can be achieved in 12 to 18 months.

12-18 Monate zum Produktion Start

ScoZinc Mining Ltd (SZM - TSXV)COOKS BROOK, NOVA SCOTIA--(Marketwired - Sept. 12, 2017) - ScoZinc Mining Ltd. (TSX VENTURE:SZM) ('ScoZinc' or the 'Company') is pleased to announce that, as anticipated, the Company has been granted a 10-year renewal of it's Industrial Approval Permit enabling the restart of operations at the ScoZinc mine in central Nova Scotia. Studies are currently underway to update estimates included in the project's PEA which was completed in 2013 and to evaluate options to improve the project restart potential, and are expected to be completed shortly.

With this key permit in place, the Board will review operational plans for the restart, the improving outlook for zinc and lead prices and financial market conditions leading to a final determination for restarting operations at ScoZinc. With a fully permitted mine with existing infrastructure in place, the Company is confident that the potential of this asset can be realized in the current market and, subject to the restart evaluation and financing, management believes initial production can be achieved in 12 to 18 months.

Antwort auf Beitrag Nr.: 56.136.008 von crystalsonic am 08.11.17 20:46:24Jetzt hat auch Sonic wieder ins Geschehen eingegriffen.... Besten Dank für die News.

Hüben und drüben beschafft man Geld zum Explorieren auf unseren Liegnschaften... das wird sicher Fels 33 sehr gefallen....

Habe immer nachgesehen ob nun endlich die Deutsche Version auf der Homepage abrufbar ist.

Jetzt habe ich sie im Archiv gefunden....ist allerdings nicht gerade der ideale Ort um gesehen zu werden. werde dies der Assistentin von Jack weiterleiten dass man die Präsi neben der Englischen Version anklicken kann.

Gruss William

http://www.globexmining.com/documents/2017-10-GlobexSHORT_Ge…

Besten Dank für die News.Hüben und drüben beschafft man Geld zum Explorieren auf unseren Liegnschaften... das wird sicher Fels 33 sehr gefallen....

Habe immer nachgesehen ob nun endlich die Deutsche Version auf der Homepage abrufbar ist.

Jetzt habe ich sie im Archiv gefunden....ist allerdings nicht gerade der ideale Ort um gesehen zu werden. werde dies der Assistentin von Jack weiterleiten dass man die Präsi neben der Englischen Version anklicken kann.

Gruss William

http://www.globexmining.com/documents/2017-10-GlobexSHORT_Ge…

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Spam, Werbung

Sayona ist auf Kurs mit Authier. Die definitive PFS ist in der Agenda im Q2-2018 vorgesehen und in den News redet man jetzt von "early 2018".

Bin gespannt auf die nächste Ressourcen-Einschätzung auf Parbec. Die neuen Goldzonen sollten zusätzliche Unzen bringen. Langsam aber sicher mausert sich dieses Projekt zu den Top-Liegenschaften von Globex.

Gruss William

Bin gespannt auf die nächste Ressourcen-Einschätzung auf Parbec. Die neuen Goldzonen sollten zusätzliche Unzen bringen. Langsam aber sicher mausert sich dieses Projekt zu den Top-Liegenschaften von Globex.

Gruss William

Zusammenfassung Messe München

Letztes Jahr hatten wir Sonic der alle Infos sammelte und dann eine transparente Berichterstattung ablieferte. Leider fehlte er dieses Jahr und deshalb fiel die Berichterstattung etwas "wild" aus. Deshalb habe ich versucht eine Zusammenfassung zu erstellen mit Hinweisen auf die entsprechenden Beiträge (ohne Anspruch auf Vollständigkeit).Cash-Flow ist bei Jack angekommen, aber bei der Präsentation stand Value noch im Vordergrund (Beitrag Nr. 24‘419).

Gute und verständliche Präsentation von Globex welche gut besucht war. Jack konnte in der kurzen Zeit die verschiedenen Aspekte von Globex (Erfahrung, Diversifizierung, Risikominimierung durch Partner, Gebiete mit Historie, handfeste Infrastrukturen wie alte Minen, u.v.a. jetzt Cash-Flow) sehr gut darstellen. Es kam rüber, dass da jemand mit Erfahrung spricht und dass Globex in all den Jahren ein Unternehmen entwickelt hat, dessen Geschäftsmodell sich nun zunehmend auszahlt.

Einnahmenübersicht war auf der Deutschen Version der Präsentation enthalten (fehlt allerdings auf der Homepage).

In dem Magazin SMART INVESTOR wurde Globex als Messe Highlight bezeichnet. Guru wird denen den Smallcaps Report zustellen damit die eventuell noch mehr über Globex schreiben können.

Auf der Homepage soll besser ersichtlich werden, dass auf den Globex-Projekten viel läuft. (siehe auch Beiträge Nr. 24‘384-91 und 24‘509).

Jack sucht seinen Nachfolger und will sich erst zurückziehen wenn dies eingefädelt ist. Mehr dazu in den Beiträgen 24‘464-68 von Rosenfeld.

Die Aktionäre werden mehr zu Wort kommen und werden nächstes Jahr die Präsentation abhalten (Beitrag Nr. 24‘437).

Jack prüft, ob es rechtlich problemlos sei, wenn ab der Homepage ein Link zur Globex Community gesetzt wird (Beitrag Nr. 24‘436)

Smallcaps ist an einer Zusammenarbeit mit der Globex Community interessiert.

Auf Bräunsdorf besteht ein 5-Jahresplan mit Explorationskosten-Budget. Veroptionierung oder JV ist im Visier um die Kosten zu begrenzen. In 5 Jahren muss sich Globex entscheiden für welche Teile des Gebietes die Lizenz erneuert werden soll. Rosenfeld konnte dem Geologen Matthias noch folgende Aussage entlocken: "...Wenn das Bräunsdorf Projekt in Mexiko liegen würde, dann wäre eine Produktion sehr wahrscheinlich..." Mehr über das Silberprojekt in den Beiträgen Nr. 24‘448 und 24‘473-76.

Wood Pandora (Beitrag Nr. 24‘496) und TTM (Beitrag Nr. 24‘486) im Moment etwas im Stillstand, aber beide Projekte jederzeit für eine Ueberraschung gut.

Suffield konnte noch nicht zurückgenommen werden, weil der Optionspartner untergetaucht ist.

Rocmec1 (Russian Kid) wird durch Nippon Dragon wieder aktiviert (Beitrag Nr. 24‘444)

Auf Montalembert sollen Massenproben entlang der Gänge entnommen werden, die anschliessend verwertet werden können um die Explorationskosten zu decken (Beiträge Nr. 24‘419+24‘444).

Jack jagte seinerzeit Doctor No nach Tennessee und weil dieser erstaunlicherweise Yes sagte wurden die Mid Tennessee Zink Mines auf Initiative von Jack wieder aktiviert und so erhielt er die heute so wertvolle Zink-Royalty (Beitrag Nr. 24‘436).

Auf Duquesne West führt ein finanzkräftiger Partner eine Due Diligence durch (Beitrag Nr. 24‘444) und siehe auch Beitrag Nr. 24‘519)

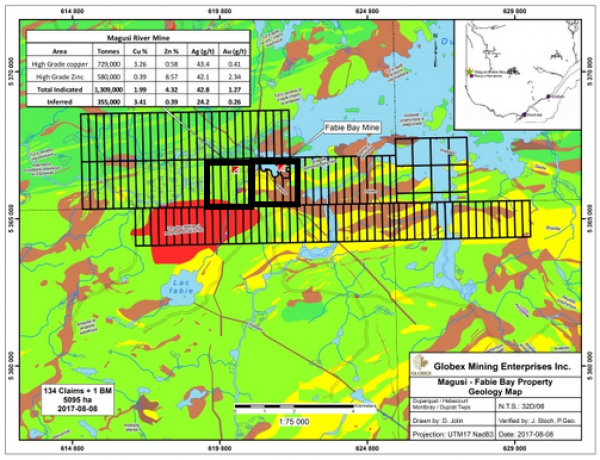

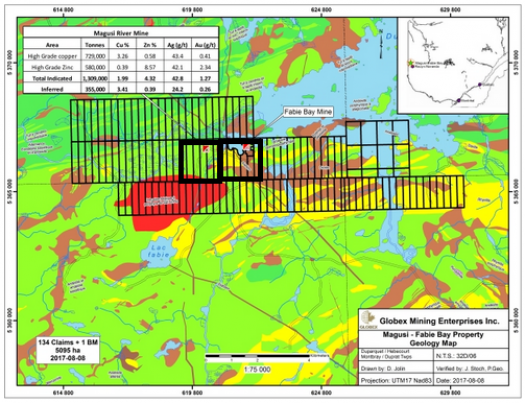

Für Magusi verhandelt Jack mit einer potenten Australischen Gruppe (Beitrag Nr. 24‘447)

Das Joutel Mining Camp (Joutel Copper Mine, Eagle Gold Mine und Poirier Mine) ist ein Gebiet mit immensen historischen Ressourcen (Beitrag Nr 24‘480).

Auf Devil’s Golden Pike sind Erkundungsarbeiten im Gang. Man will es veroptionieren (Beitrag Nr. 24‘444).

Francoeur (Beitrag Nr. 24‘490), Santa Anna und Ramp können ziemlich schnell monetarisiert werden (Beitrag Nr 24‘480).

Houlton Woodstock und Johan Beetz Feldspar (Beitrag Nr 24‘484-88) sind Projekte, welche bei der Rohstoff-Versorgung von Nordamerika eine wichtige Rolle spielen könnten.

Turner Falls ist nach wie vor ein wichtiges Projekt. Steht jedoch wegen des zu tiefen Preises der Seltenen Erden im Moment etwas hinten an (Beitrag Nr. 24‘444)

Mit Rosenfeld trat ein engagierter und langjähriger Aktionär erstmals in Erscheinung der nun regelmässig im Forum aktiv werden will.

Fazit über die Messe von Guru und Fotos können in den Beiträgen Nr 24‘433-35 und 24‘445 (Foto am Globex-Stand von Rosenfeld) nachgeschlagen werden.

Weil Guru am Schluss nicht mehr dabei sein konnte schrieb er in einer Email ein paar Anregungen an die Adresse von Jack (Beitrag Nr. 24‘503).

Antwort auf Beitrag Nr.: 56.137.208 von WilliamTell am 08.11.17 23:17:55

Heute mal zur Abwechslung eine gute News...

PS: Und wir wissen noch immer nicht wie hoch die Royality von Authier sein könnte. Alles hast Du gefragt, nur das Wichtigste nicht...

LG

Fels

Hallo William

http://sayonamining.com.au/wp/wp-content/uploads/2016/12/ASX…Heute mal zur Abwechslung eine gute News...

PS: Und wir wissen noch immer nicht wie hoch die Royality von Authier sein könnte. Alles hast Du gefragt, nur das Wichtigste nicht...

LG

Fels

Antwort auf Beitrag Nr.: 56.140.550 von Fels33 am 09.11.17 11:06:17

PS:

http://www.proactiveinvestors.com.au/companies/news/186984/s…

Antwort auf Beitrag Nr.: 56.140.550 von Fels33 am 09.11.17 11:06:17Du hättest dir halt die Zeit nehmen und selber nach München kommen sollen......

Produktion ist dort für Q4-2019 vorgesehen.....dann vergeht sicher noch ein halbes Jahr bis die Produktion auf voller Kapazität läuft.

Wir haben Projekte, bei denen es schneller gehen kann bis die Kasse klingelt. Sei doch nicht so ungeduldig. Es ist noch gar nicht so lange her, da hast Du Sayona nicht viel zugetraut....

Sonic ist auch nicht gekommen und Guru hat beim Hauptinterview auch gefehlt. Alles hing an Rosenfeld und mir. Der arme Rosenfeld hat nur wenig verstanden was ich gefragt ud was Jack geantwortet hat, weil alles auf französisch ablief.

Da ist es halt passiert, dass einiges vergessen wurde und wir warten jetzt erst mal ab, bis der Q3 Report kommt und nachher stellen wir die Fragen, die uns dann noch beschäftigen an Jack.

Wenn ich es richtig verstanden haben, dann wollen die Chinesen 100'000 Tonnen pro Jahr abkaufen, also muss die Produktionskapazität noch ein wenig höher liegen, denn andere wollen ja auch noch abkaufen.

Nach dem Bauchgefühl muss das eine Royalty-Zahlung geben, die Tennessee in den Schatten stellen wird.

In etwa 7-10 Tagen wird eine ähnliche News bei Manganese X Energy erwartet. Hier habe ich Jack meine Berechnung gezeigt und er meinte nur, dass ich schon noch etwas zu tief liege. Ich habe dann meine Berechnung angepasst und komme nun auf eine Royalty von etwa 750-800'000 CAD pro Monat.

Wie Du schon sagtest, es bleibt spannend.

Gruss William

Produktion ist dort für Q4-2019 vorgesehen.....dann vergeht sicher noch ein halbes Jahr bis die Produktion auf voller Kapazität läuft.

Wir haben Projekte, bei denen es schneller gehen kann bis die Kasse klingelt. Sei doch nicht so ungeduldig. Es ist noch gar nicht so lange her, da hast Du Sayona nicht viel zugetraut....

Sonic ist auch nicht gekommen und Guru hat beim Hauptinterview auch gefehlt. Alles hing an Rosenfeld und mir. Der arme Rosenfeld hat nur wenig verstanden was ich gefragt ud was Jack geantwortet hat, weil alles auf französisch ablief.

Da ist es halt passiert, dass einiges vergessen wurde und wir warten jetzt erst mal ab, bis der Q3 Report kommt und nachher stellen wir die Fragen, die uns dann noch beschäftigen an Jack.

Wenn ich es richtig verstanden haben, dann wollen die Chinesen 100'000 Tonnen pro Jahr abkaufen, also muss die Produktionskapazität noch ein wenig höher liegen, denn andere wollen ja auch noch abkaufen.

Nach dem Bauchgefühl muss das eine Royalty-Zahlung geben, die Tennessee in den Schatten stellen wird.

In etwa 7-10 Tagen wird eine ähnliche News bei Manganese X Energy erwartet. Hier habe ich Jack meine Berechnung gezeigt und er meinte nur, dass ich schon noch etwas zu tief liege. Ich habe dann meine Berechnung angepasst und komme nun auf eine Royalty von etwa 750-800'000 CAD pro Monat.

Wie Du schon sagtest, es bleibt spannend.

Gruss William

Antwort auf Beitrag Nr.: 56.141.150 von WilliamTell am 09.11.17 11:54:55Ja, jetzt macht es Globex richtig: Immer schön die anderen bohren lassen, nur nicht einer selbst. Das ist wie beim Zahnarzt....

PS: Wir sind eh`sehr zufrieden mit Dir, William. Was täten wir denn ohne Dich?

PSS: Bist Du eigentlich native German or native French Speaker?

LG

Fels

PS: Wir sind eh`sehr zufrieden mit Dir, William. Was täten wir denn ohne Dich?

PSS: Bist Du eigentlich native German or native French Speaker?

LG

Fels

Antwort auf Beitrag Nr.: 56.140.616 von Fels33 am 09.11.17 11:11:24Der Kurs von Sayona hat sich also seit Anfang Oktober praktisch vervierfacht....

Leider hat Globex keine Aktien von Sayona, denn die Veroptionierung ging ja an Glen Eagle und diese haben das Projekt an Sayona weiterverkauft.

Immerhin zeigt dies auf, wie es mit dem Kurs von Manganese X Energy ablaufen könnte, wenn in ein paar Tagen etwas ähnliches kommuniziert wird....

Dort haben wir ja dann ein Aktienpaket.

Gruss William

Leider hat Globex keine Aktien von Sayona, denn die Veroptionierung ging ja an Glen Eagle und diese haben das Projekt an Sayona weiterverkauft.

Immerhin zeigt dies auf, wie es mit dem Kurs von Manganese X Energy ablaufen könnte, wenn in ein paar Tagen etwas ähnliches kommuniziert wird....

Dort haben wir ja dann ein Aktienpaket.

Gruss William

Antwort auf Beitrag Nr.: 56.141.381 von Fels33 am 09.11.17 12:15:56Beim Zahnarzt bekommst du jedoch die Rechnung für das Drilling-Programm und das kann ganz schön ins Geld gehen.

Meine Muttersprache ist Schweizerdeutsch.....selbst Deutsch ist für mich eine Fremdsprache....

Gruss William

Meine Muttersprache ist Schweizerdeutsch.....selbst Deutsch ist für mich eine Fremdsprache....

Gruss William

Antwort auf Beitrag Nr.: 56.141.498 von WilliamTell am 09.11.17 12:27:53>Meine Muttersprache ist Schweizerdeutsch.....selbst Deutsch ist für mich eine Fremdsprache>

Antwort auf Beitrag Nr.: 56.141.582 von Fels33 am 09.11.17 12:35:51Wenn der Zahnarzt bohrt, geht`s in Österreich auf Krankenkassa....

Antwort auf Beitrag Nr.: 56.141.615 von Fels33 am 09.11.17 12:38:07Besser wäre freilich gewesen, die Chinesen hätten Sayona gleich Geld in die Hand gedrückt. So geht das Leiden weiter....

LG

Fels

So geht das Leiden weiter....LG

Fels

Antwort auf Beitrag Nr.: 56.141.615 von Fels33 am 09.11.17 12:38:07Dann hat die Krankenkasse also eine Option auf Deine Zähne. Haben dabei die Bohrprogramme schon hochgradiges Gold an den Tag gebracht?....

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.141.654 von Fels33 am 09.11.17 12:41:10Die Chinesen helfen ja bei der Finanzierung, wenn ich das richtig verstanden habe.....allerdings wird das nicht gratis sein.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.142.071 von WilliamTell am 09.11.17 13:15:33

Spass beiseite: Es hat sich viel geändert in Österreich die letzten 20 Jahre. Mittlerweile zahlt man (fast) alles selbst.....

LG

Fels

Hallo William

Ich hab`Glück mit meinen Zähnen. Alles paletti. Oder sagen wir so: Der österreichische Staat hat Glück...Spass beiseite: Es hat sich viel geändert in Österreich die letzten 20 Jahre. Mittlerweile zahlt man (fast) alles selbst.....

LG

Fels

Antwort auf Beitrag Nr.: 56.142.122 von WilliamTell am 09.11.17 13:18:50Die Chinesen helfen bei der Finanzierung. Aber sie zahlen nicht....

Manganese X (MN.V) tanzt einen Freudentanz

Lukas Kane 6. November 2017 Fragen Sie einen kanadischen Anleger, was er über Kali weiß. Er wird Ihnen etwas über den Verlust von Anbauflächen und eine neue Generation von Fleischfressern in Indien erzählen. Dasselbe wird Ihnen bei Gold, Öl, Kupfer, Lithium und Graphit passieren. Basiswissen findet man nahezu überall. Wenn Sie allerdings nach Mangan fragen, werden die meisten Leute nicht sicher sein, ob es sich dabei um eine Backzutat oder den Familiennamen eines französischen Fußballers handelt.

Mangan ist wichtig.

Und ich sage Ihnen auch, warum. Lithiumionenbatterien sind teuer in der Herstellung und sie überhitzen leicht. Eine neue Erfindung macht Batterien billiger und sicherer – und man braucht dazu Mangan. Weil es bei der Produktion des Rohstoffs Engpässe gibt, klettert der Spotpreis immer weiter nach oben.

Mangan wird zunehmend in Kathodenmaterial verwendet. Die Kathode ist die negativ geladene Elektrode einer Batterie. Lithium-Nickel-Mangan-Kobaltoxid-Kathoden (NMC-Kathoden) bestehen aus Nickel, Mangan und Kobalt.

Der Green Car Congress hat bestätigt, dass NMC-Kathoden eine bessere Energiebilanz und thermische Stabilität aufweisen und dabei kostengünstiger in der Herstellung sind als herkömmlichen Kathoden.

Manganese X (MN.V) entwickelt in Kanada ein kostengünstiges Projekt zur Förderung von Mangan im Tagebau. In Nordamerika gibt es derzeit keine aktiven Manganbergbaubetriebe. Der Großteil des Rohstoffs kommt aus China und Afrika – verbunden mit politischen Risiken, hohen Zöllen und Transportkosten.

MN hat vor kurzem ein Diamantbohrprogramm absolviert, mit dem drei historische Standorte mit Manganvorkommen in seinem Konzessionsgebiet in Woodstock, New Brunswick bewertet werden sollten. Im Zuge der Bohrungen wurde der aussichtsreiche Trend mit den Manganvorkommen auf einer Streichlänge von 1,8 km erkundet. Schlussfolgerungen aus dem Bohrprogramm: - Das erste Bohrprogramm, in dem die Löcher in größeren Abständen gebohrt wurden, hat bestätigt, dass sich auf einer Streichlänge von rund 1,5 km in geringer Tiefe eine Manganmineralisierung von beachtlicher Mächtigkeit befindet. - Die durchteuften Abschnitte sind bis zu 87,7 Meter (287,7 Fuß) mächtig und weisen einen MnO-Gehalt von bis zu 21,5 % auf. - Die Mineralisierung ist in der Tiefe und entlang des Streichens offen. - Die Mineralisierung weist eine gute Kontinuität auf und wurde von der Oberfläche ausgehend senkrecht bis in eine Tiefe von 115 Metern durchteuft. MN ist allerdings nicht das typische Explorationsunternehmen, wie Sie es kennen.

Am 14. September 2017 gab Manganese X den Abschluss einer Vertraulichkeitsvereinbarung mit der Universität Minnesota bekannt, welche die Entwicklung von Manganprodukten mit Mehrwert betrifft. In dieser Pressemeldung wurde zudem verlautbart, dass das Unternehmen auch seine Zusammenarbeit mit den anderen renommierten Mangantechnikfirmen, die bereits in verschiedene Metallurgieprojekte des Unternehmens eingebunden sind, fortsetzen wird. „Dank der Zusammenarbeit der Universität Minnesota mit unserem Expertenteam werden wir die Erschließung unseres Manganprojekts Battery Hill in Woodstock, New Brunswick optimieren und beschleunigen können“, freut sich MN-CEO Marin Kepman.

„Unsere Absicht ist es, als erster nordamerikanischer Lieferant von Rohstoffen mit Mehrwert die Lithiumionenbatterieproduzenten, die alternative Energiebranche und auch die Stahlindustrie zu versorgen.“

Am 24. August 2017 gab MN bekannt, dass eine 43-101-konforme Mineralressourcenschätzung und ein Fachbericht für das Manganprojekt Battery Hill in Carleton County, rund 5 Kilometer außerhalb von Woodstock, New Brunswick in Auftrag gegeben wurden. Zu den fachlichen Arbeiten zählt auch eine unabhängige Studie zu den von MN durchgeführten Bestätigungsbohrungen. Der Markt reagiert positiv auf den dualen Ansatz des Unternehmens, sich einerseits auf metallurgische Innovationen und andererseits auf die Ressourcenerschließung zu konzentrieren.

Der nachstehende Candlestick-Chart über 60 Tage zeigt einen Kursanstieg der Aktie um 90 %.

Das Manganprojekt Battery Hill besteht aus zwei Phasen:

Phase 1

Ein erstes Lagerstättenmodell (Blockmodell) mit Schätzungen der Erzgehalte und Mengen; vorrangiges Ziel ist hier, das Ausmaß der potenziellen Ressourcen festzustellen.

Phase II

Der Abschluss einer NI 43-101-konformen Mineralressourcenschätzung auf Basis der Ergebnisse von Phase 1 samt Datenvalidierung und –verifizierung. „Wir verfügen nun über einen detaillierten ‚Fahrplan‘, um Kanadas erstes Manganprodukt in Premiumqualität herstellen zu können“, erklärt Kepman. „Unser strategischer Standort befindet sich in nur 10 km Entfernung von der Grenze zur USA. Nachdem uns größere Bahnverbindungen für den Transport zur Verfügung stehen, können wir uns ganz klar als potenzieller Lieferant für den Lithiumionenbatterie-Markt positionieren.“

Die Nachfrage nach Mangan wird von folgenden Triebkräften dominiert:

- Mangan ist ein wesentlicher Bestandteil des Kathodenmaterials in modernen Alkali-, Lithium- und Natriumbatterien.

- Mangan kann Referenzen in puncto Öko-Energie vorweisen und ist Hoffnungsträger beim Ausstieg aus den fossilen Brennstoffen.

- Mangan wird sehr wahrscheinlich der bevorzugte Energiestoff der Zukunft bleiben.

- Mangan eignet sich außerdem bestens für einen Kathodenmix im Bereich Massenenergiespeicher und Energiemanagement, wo es um tragbare Energiegeräte und um die Einbindung von erneuerbarer Sonnen- und Windenergie geht. LG Chem, die Tochterfirma des koreanischen Elektronikkonzerns LG Electronics, und 3 M haben bereits damit begonnen, NMC-Kathodenmaterial in Lithiumionenbatterien einzubauen. LG Chem liefert Lithiumionenbatterien auf NMC-Basis für Elektrofahrzeuge wie z.B. den Chevy Volt. Trotz des jüngsten Kursanstiegs der Aktie bewegt sich Manganese X mit einer Marktkapitalisierung von nur 8,1 Millionen Dollar noch immer knapp unterhalb des Radarschirms.

Sobald die 43-101-konforme Ressourcenschätzung vorliegt, wird sehr wahrscheinlich auch die Bewertung besser ausfallen.

Offenlegung:

Manganese X war ein Kunde von Equity Guru. Hatten Sie früher einen Freund oder eine Freundin, der/die ihnen noch immer am Herzen liegt? So ist es auch hier.

Hier der Link zum englischen Original-Report:

https://equity.guru/2017/11/06/manganese-x-mn-v-happy-dance/…

Über Manganese X Energy

Manganese X Energy hat es sich zur Aufgabe gemacht, Manganbergbauprojekte mit großem Potenzial in Nordamerika zu erwerben und auszubauen. Das Unternehmen hat die Absicht, die Lithiumionenbatteriebranche und andere alternative Energiesektoren sowie die Stahlindustrie mit Mehrwertstoffen zu versorgen. Außerdem ist unser Unternehmen bestrebt, neue umweltfreundlicher, grüner/emissionsfreier Methoden zu entwickeln um Mangan zu niedrigeren, konkurrenzfähigen Kosten zu produzieren.

Weitere Informationen erhalten Sie auf der Website www.manganesexenergycorp.com. FÜR DAS BOARD OF DIRECTORS:

Martin Kepman CEO & Director

martin@kepman.com

1-514-802-1814

Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Bitte beachten Sie die englische Originalmeldung auf www.sedar.com, www.sec.gov, www.asx.com.au/ oder auf der Firmenwebsite!

Manganese X Energy Corp. Unternehmensupdate | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/10047587-manganes…

Was ist bei Houlton Woodstock im Boden?

Ich hatte schon mal eine Berechnung reingestellt und war mir nicht sicher ob ich mich um eine Dezimalstelle verrechnet habe. Crystalsonic hat mir bestätigt, dass er in etwa die gleiche Tabelle aufgestellt habe, jedoch sei der Manganpreis für das vorhandene Material etwas zu tief angesetzt und die Recovery-Rate si auch höher.Nachdem ich meine Aufstellung Jack gezeigt habe sagte er mir auch, dass der Preis höher sei.

Ich stelle jetzt mal zusätzlich zum Artikel von vorhin meine geänderte Berechnung rein, damit man sieht, was dieses Projekt für Globex finanziell bedeuten kann.

Betreffend Jährlicher Kapazität von 80'000 T pro Jahr habe ich mich von einer PEA auf dem südlichen Nachbargebiet Plymouth leiten lassen und komme auf eine jährliche Royalty von 9.36 Mio CAD während 28 Jahren nur für die Zone von Moody Hill.

Antwort auf Beitrag Nr.: 56.143.142 von WilliamTell am 09.11.17 14:55:14

Gruss William

Korrigenda

Sorry die Berechnung der Royalty ist natürlich für Iron Ore Hill.Gruss William

Antwort auf Beitrag Nr.: 56.142.851 von WilliamTell am 09.11.17 14:27:41

http://www.infomine.com/investment/metal-prices/manganese/al…

Ich sehe nur ein "Nach-Unten-Klettern"...

Hallo William

>Weil es bei der Produktion des Rohstoffs Engpässe gibt, klettert der Spotpreis immer weiter nach oben.> http://www.infomine.com/investment/metal-prices/manganese/al…

Ich sehe nur ein "Nach-Unten-Klettern"...

Antwort auf Beitrag Nr.: 56.143.142 von WilliamTell am 09.11.17 14:55:14Vielen Dank für Deine Schätzungen. Das wäre in der Tat ein Leckerle....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.143.334 von Fels33 am 09.11.17 15:14:14Wie bei Kupfer, Nickel, Zink, Gold und Silber geht es seit Januar 2016 wieder aufwärts und das zählt im Moment.

Kommt noch dazu, dass es in Nordamerika noch keine produzierende Mangan-Mine gibt.

Gruss William

Kommt noch dazu, dass es in Nordamerika noch keine produzierende Mangan-Mine gibt.

Gruss William

Sayona - Authier Lithium Projekt

Ich komme nochmal zurück auf Sayona. Auf dem Weg nach München hatte ich ja aufgedeckt, dass Popeye Investment etwas mehr als 2% des AK besitzt und man fragt sich nun, ob Popeye heute Gewinne realisieren konnte....Der Kurs hat sich in den letzten 5-6 Wochen hat sich der Kurs vom 52Wochen-Tief von 1.0 Cent auf das 52Wochen-Hoch von 4.2 Cent bewegt. Auf der unten stehenden Graphik ist der Kurs vom heute noch nicht abgebildet.

Heute wurden rund 13% des gesamten Aktienbestandes gehandelt, was ungefähr dem 8-fachen Tagesdurchschnitt entspricht.

Die Aktie hat bei 3.7 Cent geschlossen. Schade, dass Globex kein Aktienpaket von Sayona besitzt.