Globex Mining- Startschuss ??? (Seite 821)

eröffnet am 15.11.05 13:07:13 von

neuester Beitrag 22.05.24 19:37:33 von

neuester Beitrag 22.05.24 19:37:33 von

Beiträge: 32.825

ID: 1.020.143

ID: 1.020.143

Aufrufe heute: 11

Gesamt: 2.347.035

Gesamt: 2.347.035

Aktive User: 0

ISIN: CA3799005093 · WKN: A1H735 · Symbol: GMX

1,0800

CAD

-0,92 %

-0,0100 CAD

Letzter Kurs 22.05.24 Toronto

Neuigkeiten

| TitelBeiträge |

|---|

21.05.24 · globenewswire |

21.05.24 · kapitalerhoehungen.de |

15.05.24 · globenewswire |

14.05.24 · researchanalyst.com Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11.294,00 | +30,57 | |

| 0,7500 | +27,12 | |

| 0,7750 | +20,16 | |

| 0,7700 | +16,67 | |

| 1,2800 | +15,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5700 | -10,94 | |

| 1,0600 | -11,67 | |

| 0,6873 | -14,09 | |

| 178,20 | -19,37 | |

| 48,50 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Handel der Neuen Aktien / Phase 3 Drilling Programm

In Australien ist man wegen der Zeitverschiebung 10 h voraus. Der Markt ist also schon geschlossn für heute.Heute wurden die neu ausgegebenen Akien zum ersten Mal gehandelt. Sayona hat sich 4.87 Mio $ beschafft und dafür 487'410'061 zu 0.01 $ Aktien ausgegeben.

Heute stieg der Kurs wieder um 26% auf 0.038 $ an. Die Unterzeichner haben also den Wert ihrer Investition fast vervierfacht.

Nachdem Total 1'462'229'614 Aktien ausgegeben wurden, beträgt die Marktkap nun etwa 55 Mio AUD. Das ist schon mal was!

Zudem hat das Phase 3 Bohrprogramm begonnen, das letzte hauptsächliche Arbeitsprogramm, dem zu Beginn 2018 die definitive PFS folgen soll.

http://www.asx.com.au/asxpdf/20171113/pdf/43p5fcbkjwqd9v.pdf

Das sind mal gute Nachrichten!

Gruss William

Antwort auf Beitrag Nr.: 56.164.632 von Fels33 am 12.11.17 16:36:13Man könnte ja fast meinen, bei Globex gäbe es keine Kostenkontrolle! Wir diskutieren das Thema, wenn der Q3 Report vorliegt, der voraussichtlich morgen oder übermorgen vorliegen sollte.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.164.593 von Fels33 am 12.11.17 16:14:03PS: Überall in der Ökonomie gibt es harte Kostenkontrollen. Das ist kapitalistischer Alltag. Nur im Rohstoffbereich glauben die Unternehmen, dass Kosten keine Rolle spielen. Das kann man machen, nur braucht man sich dann auch nicht wundern, wenn man vom Markt bestraft wird, und dass jener einem sogar die Finanzierung abschneidet. In dieser Phase sind wir aktuell: Weltweit werden die Rohstoffunternehmen gezwungen ihre Kosten zurückzufahren, und wenn sie nicht parieren sollten, wird es sie nicht mehr geben....

PSS: Es herrscht in diesen Rohstoffmärkten eine eigenartige Parallelwelt, was wahrscheinlich damit zu tun hat, dass sie Gold, also "Reichtum an sich", fördern. Aber die Zeiten des Goldstandards sind längst vorbei und sie produzieren heute auch nur eine Ware wie jede andere. Viele Goldunternehmen haben noch nicht begriffen, dass es Zeit ist, umzudenken.....

LG

Fels

PSS: Es herrscht in diesen Rohstoffmärkten eine eigenartige Parallelwelt, was wahrscheinlich damit zu tun hat, dass sie Gold, also "Reichtum an sich", fördern. Aber die Zeiten des Goldstandards sind längst vorbei und sie produzieren heute auch nur eine Ware wie jede andere. Viele Goldunternehmen haben noch nicht begriffen, dass es Zeit ist, umzudenken.....

LG

Fels

Antwort auf Beitrag Nr.: 56.164.503 von Fels33 am 12.11.17 15:52:29Und das Zweite, auf das ich hinweisen muß, und dass in diesem Forum natürlich nicht gerne gehört wird: dass die Cash-Ausgaben, die sich Globex pro Jahr gestattet (laufende Kosten + Investition), gemessen an der Marktkapitalisierung des Unternehmens viel zu hoch sind (ca. 1/9 der Marktkapitalisierung). Diese abstrusen Summen aus den Jahren 2010-2012 waren gänzlich inakzeptabel, und es ist vollkommen weltfremd, die Rückführung der Kosten in den Folgejahren auf das aktuelle Niveau , bereits als Erfolg zu feiern. Man wird schon noch ein Stück weit tiefer gehen müssen. Angemessen wären vielleicht 2 Millionen/Jahr, eher weniger.....

PS: Es steht dem Unternehmen natürlich frei diesem Rat nicht zu folgen. Man braucht sich dann aber auch nicht wundern, wenn die Aktie nicht steigen wird. Ich für meinen Teil beobachte das und treffe entsprechende Entscheidungen. Und so werden es auch die anderen Anleger halten.....

LG

Fels

PS: Es steht dem Unternehmen natürlich frei diesem Rat nicht zu folgen. Man braucht sich dann aber auch nicht wundern, wenn die Aktie nicht steigen wird. Ich für meinen Teil beobachte das und treffe entsprechende Entscheidungen. Und so werden es auch die anderen Anleger halten.....

LG

Fels

Antwort auf Beitrag Nr.: 56.164.253 von WilliamTell am 12.11.17 14:47:02William: Man muss das langfristiger und im Durchschnitt sehen. Man kann nicht so mechanisch an die Dinge heran gehen. Der Markt ist keine Rechenmaschine, sondern hin- und hergerissen von den Ereignissen. Was ich erwarte, wenn Globex die nächsten drei Jahre keine Kapitalerhöhung mehr macht und sogar Cash aufbaut: dass sich die Marktkapitalisierung zumindest verdoppelt. Das heißt: Es wird eine Zeitlang dauern bis der Markt die neue Unternehmensphase, in der sich Globex befindet, auch erkennt und honoriert.....

PS: Ich bin überzeugt, dass der Markt dem Braten nicht traut. Er glaubt nicht daran, dass die Nyrstar-Royality dauerhaft und vor allem so hoch sein könnte (2-2,5 Millionen CAD/Jahr). Täte er es, wäre die Aktie viel höher. Und ich denke, dass dieses Mißtrauen auch gerechtfertigt ist: Zu oft schon wurde man Zeuge leerer Versprechungen. Also, warten wir mal auf Dezember und schauen wir, wie sich die Royality entwickelt.....

LG

Fels

PS: Ich bin überzeugt, dass der Markt dem Braten nicht traut. Er glaubt nicht daran, dass die Nyrstar-Royality dauerhaft und vor allem so hoch sein könnte (2-2,5 Millionen CAD/Jahr). Täte er es, wäre die Aktie viel höher. Und ich denke, dass dieses Mißtrauen auch gerechtfertigt ist: Zu oft schon wurde man Zeuge leerer Versprechungen. Also, warten wir mal auf Dezember und schauen wir, wie sich die Royality entwickelt.....

LG

Fels

Trading Spotlight

Antwort auf Beitrag Nr.: 56.163.881 von Fels33 am 12.11.17 12:57:12Ich finde es schon gut, wenn Globex positiven Cash-Flow vorweisen kann. Doch dass dies das alleinselige Allerweltsmittel für Globex sei hat mich noch nicht überzeugen können.

Fels, Du hast betreffend Bewertung bei nicht positivem Cash-Flow folgendes gepostet:

<Im Fall (b) kann der Markt gar nicht auf den Cash-Flow zurückgreifen, weil er ja negativ ist. Da sucht er sich andere, i.d.R. Substanz-Kriterien, um das Unternehmen zu bewerten. Deshalb kann man für die Jahr 2008 bis 2016 diese Betrachtung auf Globex gar nicht anwenden....>

Daraus kann ich ableiten, dass der Markt Globex in der Cash-Flow Negativ-Phase von 2009-2012 besser bewertet hat als jetzt, wo wir Cash-Flow positiv sind.

Mit anderen Worten hat der jetzt sichtbare positive Cash-Flow, der sich im 1. Semester 2017 noch nicht klar abzeichnete, den Kurs seit dem 1. Juni von 0,61 CAD auf 0.44 CAD runtergedrückt. Satte 28% im Minus.

Da wünsche ich mir, dass Jack Nullkomma sofort die Schleusen wieder öffnet. Ich hätte da schon Ideen, wie man den alten Zustand wieder herstellen könnte....

Gruss William

Fels, Du hast betreffend Bewertung bei nicht positivem Cash-Flow folgendes gepostet:

<Im Fall (b) kann der Markt gar nicht auf den Cash-Flow zurückgreifen, weil er ja negativ ist. Da sucht er sich andere, i.d.R. Substanz-Kriterien, um das Unternehmen zu bewerten. Deshalb kann man für die Jahr 2008 bis 2016 diese Betrachtung auf Globex gar nicht anwenden....>

Daraus kann ich ableiten, dass der Markt Globex in der Cash-Flow Negativ-Phase von 2009-2012 besser bewertet hat als jetzt, wo wir Cash-Flow positiv sind.

Mit anderen Worten hat der jetzt sichtbare positive Cash-Flow, der sich im 1. Semester 2017 noch nicht klar abzeichnete, den Kurs seit dem 1. Juni von 0,61 CAD auf 0.44 CAD runtergedrückt. Satte 28% im Minus.

Da wünsche ich mir, dass Jack Nullkomma sofort die Schleusen wieder öffnet. Ich hätte da schon Ideen, wie man den alten Zustand wieder herstellen könnte....

Gruss William

Antwort auf Beitrag Nr.: 56.163.863 von WilliamTell am 12.11.17 12:50:02

LG

Fels

Hallo William

Globex macht alles richtig, darüber brauchen wir nicht streiten. Sie orientieren sich an historische Minen und setzen auf die Entwicklung der Technologie, die diese Minen eines Tages wieder interessant machen wird. Globex achtet auf die Infrastruktur, die ja einen enormen Kostenposten für jeden Produzenten bedeutet. Globex diversifiziert über mehrere Metalle, um das Risiko zu streuen. Und vor allem: Sie agieren nur in Regionen mit Rechtssicherheit. Das gesamte Geschäftsmodell ist auf eine Rohstoff-Hausse ausgerichtet, die historische Minen über Nacht wieder interessant werden läßt. Da gibt`s nichts zu kritisieren, das ist ein perfektes Geschäftsmodell. Was man allerdings erkennen muß: Dass man viel früher als erhofft bei der Ernte angelangt ist, und jetzt auch entsprechend handeln muß....LG

Fels

Antwort auf Beitrag Nr.: 56.163.863 von WilliamTell am 12.11.17 12:50:02>Eure Theorie weiter gedacht wäre wir machen nichts und bauen eine große Cash Reserve auf und dann?>

Erstens, gibt der Cash dem Markt die Sicherheit, dass keine Kapitalerhöhungen folgen. Zweitens hilft der Cash auf Chancen flexibel zu reagieren. Drittens erhöht er unmittelbar, und zwar 1:1, die Marktkapitalisierung von Globex. Viertens schließlich erööfnet der Cash die Phantasie auf Aktienrückkaufproramme.

LG

Fels

Erstens, gibt der Cash dem Markt die Sicherheit, dass keine Kapitalerhöhungen folgen. Zweitens hilft der Cash auf Chancen flexibel zu reagieren. Drittens erhöht er unmittelbar, und zwar 1:1, die Marktkapitalisierung von Globex. Viertens schließlich erööfnet der Cash die Phantasie auf Aktienrückkaufproramme.

LG

Fels

Antwort auf Beitrag Nr.: 56.163.656 von crystalsonic am 12.11.17 11:45:58<Ganz ehrlich von den 150+ Projekten können wir wertetechnisch direkt 110 streichen ich weiß das sieht William anders>

Und ob ich das anders sehe!! Vielleicht nicht alle 150 Projekte, jedoch viel mehr als die Hälfte haben ihre Berechtigung. Ich komme zurück auf die Einkaufspolitik von Globex wie sie im Smallcaps Report erwähnt ist:

Globex erwirbt selten Basisprojekte oder solche der sehr frühen Phase. Stattdessen ist das Unternehmen auf den Erwerb von Besitztümern fokussiert, die auf eines oder mehrere der folgenden Kriterien zutreffen:

• Historisch oder NI 43-101 Ressource;

• Hat frühere Produktion ausgewiesen;

• Haben Bohrziele oder Bohrkreuzungen von wirtschaftlicher Bedeutung;

• Liegen auf geologischen Hauptstrukturen.

Zudem weiss ich, dass Globex auch stets im Auge behält, wer alles in der Nachbarschaft Projekte hat und daran interessiert sein könnte.

Fahrquarson (Donald Property) war so ein Beispiel. Dieses Projekt lag in der Nähe der Triangle Zone von Integra Gold und hatte für sich allein keinen besonderen Wert. Zusammen mit den Integra Projekten machte es jedoch Sinn und konnte veroptioniert werden.

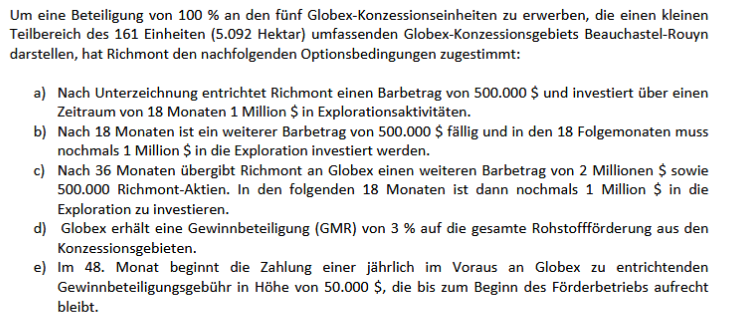

Die Story mit den Entdeckungen auf Richmonts Wasamac-Projekt machten plötzlich 5 Claims der Beauchastel Property interessant und es konnte der folgende Deal abgeschlossen werden:

Obwohl Richmont die Option nicht ausübte, weil die Bohrergebnisse nicht die erhofften Resultate brachten, haben sie für uns immerhin 500'000 CAD eingebracht.

Wie wir auch gesehen habe, war das Donalda Projekt auch plötzlich interessant für Falco und sie haben einen guten Preis gezahlt.

Gruss William

Und ob ich das anders sehe!! Vielleicht nicht alle 150 Projekte, jedoch viel mehr als die Hälfte haben ihre Berechtigung. Ich komme zurück auf die Einkaufspolitik von Globex wie sie im Smallcaps Report erwähnt ist:

Globex erwirbt selten Basisprojekte oder solche der sehr frühen Phase. Stattdessen ist das Unternehmen auf den Erwerb von Besitztümern fokussiert, die auf eines oder mehrere der folgenden Kriterien zutreffen:

• Historisch oder NI 43-101 Ressource;

• Hat frühere Produktion ausgewiesen;

• Haben Bohrziele oder Bohrkreuzungen von wirtschaftlicher Bedeutung;

• Liegen auf geologischen Hauptstrukturen.

Zudem weiss ich, dass Globex auch stets im Auge behält, wer alles in der Nachbarschaft Projekte hat und daran interessiert sein könnte.

Fahrquarson (Donald Property) war so ein Beispiel. Dieses Projekt lag in der Nähe der Triangle Zone von Integra Gold und hatte für sich allein keinen besonderen Wert. Zusammen mit den Integra Projekten machte es jedoch Sinn und konnte veroptioniert werden.

Die Story mit den Entdeckungen auf Richmonts Wasamac-Projekt machten plötzlich 5 Claims der Beauchastel Property interessant und es konnte der folgende Deal abgeschlossen werden:

Obwohl Richmont die Option nicht ausübte, weil die Bohrergebnisse nicht die erhofften Resultate brachten, haben sie für uns immerhin 500'000 CAD eingebracht.

Wie wir auch gesehen habe, war das Donalda Projekt auch plötzlich interessant für Falco und sie haben einen guten Preis gezahlt.

Gruss William

Antwort auf Beitrag Nr.: 56.163.770 von Fels33 am 12.11.17 12:14:36Ich glaube, dass ihr die Einnahmen von Globex im Branchenvergleich völlig unterschätzt. Schaut man sich die Konkurrenz an, schafft es kaum einer auch nur annähernd in die Nähe von Globex zu gelangen. Wir haben 3,5 Millionen CAD jährliche Einnahmen bei einer Marktkapitalisierung von 23 Millionen CAD, entspricht einem Verhältnis von ca. 6,5. Altius Minerals hat ca. 40 Millionen CAD jährliche Einnahmen bei einer Marktkapitalisierung von 525 Millionen, entspricht einem Verhältnis von knapp über 13. Bei Midland Exploration liegt das Verhältnis überhaupt bei 50, bei Strategic Metalls noch höher. Das Problem von Globex liegt also keinesfalls auf der Einnahmenseite, hier wurde schon Phänomenales erreicht, sondern ausschließlich auf der Ausgabenseite. Das Unternehmen ist viel weiter als ihr glaubt und längst reif für die Transformation zu einer Cash-Maschine.....

LG

Fels

LG

Fels

21.05.24 · kapitalerhoehungen.de · Barrick Gold Corporation |

02.05.24 · ESG Aktien · Barrick Gold Corporation |

22.04.24 · kapitalerhoehungen.de · Rheinmetall |