Altria Group Inc. - News und Diskussionen - 500 Beiträge pro Seite (Seite 2)

eröffnet am 21.06.06 01:00:10 von

neuester Beitrag 19.04.24 17:07:35 von

neuester Beitrag 19.04.24 17:07:35 von

Beiträge: 1.578

ID: 1.067.051

ID: 1.067.051

Aufrufe heute: 36

Gesamt: 242.634

Gesamt: 242.634

Aktive User: 0

ISIN: US02209S1033 · WKN: 200417 · Symbol: MO

43,38

USD

-0,37 %

-0,16 USD

Letzter Kurs 23:05:00 NYSE

Neuigkeiten

25.04.24 · wallstreetONLINE Redaktion |

25.04.24 · Business Wire (engl.) |

22.04.24 · wallstreetONLINE Redaktion |

22.04.24 · wallstreetONLINE Redaktion |

Stabile Ertragslage: Dividendenaktie Altria: Unternehmen bekräftigt Jahresprognose, Aktie steigt

Stabile Ertragslage: Dividendenaktie Altria: Unternehmen bekräftigt Jahresprognose, Aktie steigtWerte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9500 | +31,23 | |

| 1,6000 | +31,15 | |

| 0,8500 | +21,43 | |

| 119,49 | +17,16 | |

| 0,5600 | +8,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,7675 | -9,74 | |

| 5,1500 | -11,21 | |

| 1,4500 | -11,59 | |

| 1,2500 | -14,38 | |

| 0,7700 | -45,00 |

Malboro-Hersteller Altria verdient mehr – Einsparungen im Plan

Der Marlboro-Hersteller Altria hat im dritten Quartal trotz Rauchverboten den Gewinn gesteigert.

http://www.focus.de/finanzen/news/wirtschaftsticker/unterneh…

Eine wachsende Nachfrage nach rauchfreien Produkten sowie florierende Geschäfte mit Wein halfen dem Konzern auf die Sprünge. Der Überschuss stieg auch durch Kosteneinsparungen auf 1,4 Milliarden US-Dollar, wie Altria am Donnerstag mitteilte. Im gleichen Zeitraum des Vorjahres hatten die Amerikaner 657 Millionen Dollar ausgewiesen.

Der Marlboro-Hersteller Altria hat im dritten Quartal trotz Rauchverboten den Gewinn gesteigert.

http://www.focus.de/finanzen/news/wirtschaftsticker/unterneh…

Eine wachsende Nachfrage nach rauchfreien Produkten sowie florierende Geschäfte mit Wein halfen dem Konzern auf die Sprünge. Der Überschuss stieg auch durch Kosteneinsparungen auf 1,4 Milliarden US-Dollar, wie Altria am Donnerstag mitteilte. Im gleichen Zeitraum des Vorjahres hatten die Amerikaner 657 Millionen Dollar ausgewiesen.

Altria verdient mehr dank höherer Preise und rauchfreien Produkten

Der Marlboro-Hersteller Altria (Altria Group) hat dank höherer Preise und der Nachfrage nach rauchfreien Produkten wie Kautabak sowie Wein im abgeschlossenen Jahr zugelegt.

http://www.boerse-online.de/nachrichten/aktien/Altria-verdie…

Unter dem Strich stand auch dank Einsparungen mit 4,54 Milliarden Dollar ein Plus von 8,5 Prozent, wie das Unternehmen am Donnerstag mitteilte. Im vierten Quartal hat Altria ein zweijähriges Sparprogramm abgeschlossen, das die Kosten um 400 Millionen pro Jahr gesenkt hatte. Der Konzern werde die Kosten und die Profitabilität weiter im Blick haben, hieß es.

Der Marlboro-Hersteller Altria (Altria Group) hat dank höherer Preise und der Nachfrage nach rauchfreien Produkten wie Kautabak sowie Wein im abgeschlossenen Jahr zugelegt.

http://www.boerse-online.de/nachrichten/aktien/Altria-verdie…

Unter dem Strich stand auch dank Einsparungen mit 4,54 Milliarden Dollar ein Plus von 8,5 Prozent, wie das Unternehmen am Donnerstag mitteilte. Im vierten Quartal hat Altria ein zweijähriges Sparprogramm abgeschlossen, das die Kosten um 400 Millionen pro Jahr gesenkt hatte. Der Konzern werde die Kosten und die Profitabilität weiter im Blick haben, hieß es.

Liebe Mietzi!

Altria hat vor einer Weile UST geschluckt und wurde so der größte US Anbieter von Kau und Schnupftabak. Der Kautabak Kopenhagen schon 200!!! Jahre im Sortiment. Weingüter wurden da auch mit übernommen und nicht verkauft.

Auch wurde mit PM gemeinsam unlängst das neue Geschäftsfeld elektronische Zigarette angegangen.

Altria hat vor einer Weile UST geschluckt und wurde so der größte US Anbieter von Kau und Schnupftabak. Der Kautabak Kopenhagen schon 200!!! Jahre im Sortiment. Weingüter wurden da auch mit übernommen und nicht verkauft.

Auch wurde mit PM gemeinsam unlängst das neue Geschäftsfeld elektronische Zigarette angegangen.

Antwort auf Beitrag Nr.: 46.347.081 von Dividendenabstauber am 30.01.14 19:56:28Auch wurde mit PM gemeinsam unlängst das neue Geschäftsfeld elektronische Zigarette angegangen.

Hallo Abstauber,

ja...davon halte ich übrigens sehr viel. Auch wenn der Markt noch relativ klein ist, bringt das neue Fanatasie in die Branche.

Ich halte daher "Lorillard". Die sind in dem Segment schon länger unterwegs und Marktführer in den USA. Wäre vielleicht auch eine Position für Dich?!?!

http://www.lorillard.com/

Hallo Abstauber,

ja...davon halte ich übrigens sehr viel. Auch wenn der Markt noch relativ klein ist, bringt das neue Fanatasie in die Branche.

Ich halte daher "Lorillard". Die sind in dem Segment schon länger unterwegs und Marktführer in den USA. Wäre vielleicht auch eine Position für Dich?!?!

http://www.lorillard.com/

Antwort auf Beitrag Nr.: 45.297.665 von thetoto am 21.08.13 21:24:07der Chart wird nicht schöner ...

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Trading Spotlight

Altria Group: S&P erhöht das Rating von BBB auf BBB+, Ausblick stabil.

Vom 12.03.2014

Heute Kurs 40,68 $. Das ist ATH am 23.05.2014

Vom 12.03.2014

Heute Kurs 40,68 $. Das ist ATH am 23.05.2014

Antwort auf Beitrag Nr.: 46.394.272 von thetoto am 06.02.14 18:21:02mal gut, dass ich den Chart an die korrekte Richtung erinnert habe

Antwort auf Beitrag Nr.: 47.049.270 von thetoto am 26.05.14 20:47:27 S&P stuft Sabmiller von "BBB+" auf "A-" hoch. Ausblick stabil.

Kurs bröckelt gerade (41,10$) etwas ab. Zuviel Unsicherheit im Gesamtmarkt. Trotzdem sind die Aussichten für Altria sehr gut! Siehe oben! Altria hält rund 29% von SabMiller. Meine Vermutung für die kommende nächste Divi im dritten Q statt 48 US-Cent nun 50 Cent?

Kurs bröckelt gerade (41,10$) etwas ab. Zuviel Unsicherheit im Gesamtmarkt. Trotzdem sind die Aussichten für Altria sehr gut! Siehe oben! Altria hält rund 29% von SabMiller. Meine Vermutung für die kommende nächste Divi im dritten Q statt 48 US-Cent nun 50 Cent?

Aufgrund der Dividendengeschichte der letzten Jahre (0,35 - 0,38 - 0,41 - 0,44 - 0,48) hoffe ich, ehrlich gesagt, auf USD 0,51

gruß, speculi

gruß, speculi

USD 0,52 sind es .... ausgezeichnet...und weiter schlafen

Die Altria Group (ISIN: US02209S1033, NYSE: MO)

Die nächste Auszahlung erfolgt am 10. Oktober 2014 (Record date: 15. September 2014). Ex-Dividenden-Tag ist der 11. September 2014.

Auf das Jahr hochgerechnet schüttet die Altria Group künftig 2,08 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 42,58 US-Dollar (Stand: 21. August 2014) entspricht das einer

Altria strebt eine

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 10,91 Prozent im Plus.

Redaktion MyDividends.de

erhöht die Quartalsdividende um 8,30 Prozent oder 4 US-Cents auf 0,52 US-Dollarje Aktie. In den letzten 45 Jahren wurde die Dividende 48-mal angehoben.

Die nächste Auszahlung erfolgt am 10. Oktober 2014 (Record date: 15. September 2014). Ex-Dividenden-Tag ist der 11. September 2014.

Auf das Jahr hochgerechnet schüttet die Altria Group künftig 2,08 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 42,58 US-Dollar (Stand: 21. August 2014) entspricht das einer

Dividendenrendite von 4,88 Prozent.

Altria strebt eine

Ausschüttung von 80 Prozentder Gewinne an.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 10,91 Prozent im Plus.

Redaktion MyDividends.de

Klasse!

Tabakunternehmen trotzen offensichtlich allen Unkenrufen.

Tabakunternehmen trotzen offensichtlich allen Unkenrufen.

News zur Beteiligung von Altria an SABMiller:

In der globalen Brauereibranche bahnt sich womöglich eine Elefanten-Hochzeit an. Die Nummer eins auf dem Markt, Anheuser-Busch Inbev, BUD -0,56% führt mit Banken Gespräche über eine Finanzierung zum Kauf des Rivalen SABMiller. Das berichtet eine mit dem Vorgang vertraute Person. Ein Deal könnte ein Volumen von rund 75 Milliarden britischen Pfund oder etwa 94,3 Milliarden Euro haben.

Seit Jahren gibt es Spekulationen über einen Zusammenschluss der weltweit größten Brauereikonzerne. AB Inbev kam im vergangenen Jahr auf einen Marktanteil am globalen Biermarkt von knapp 20 Prozent. Der Anteil der britischen SABMiller, die sich derzeit selbst um eine Übernahme der niederländischen Brauerei Heineken bemüht, lag bei 9,6 Prozent. Knapp dahinter liegen die Niederländer mit 9,3 Prozent, wie aus Daten des Marktforschers Euromonitor hervor geht.

Aktuell gebe es keine aktiven Gespräche von AB Inbev mit SABMiller. AB Inbev wolle sich zunächst die Finanzierung sichern, bevor ein Gebot vorgelegt werde, ergänzte die eingeweihte Person.

http://www.wsj.de/nachrichten/SB1060829732521918478450458015…

In der globalen Brauereibranche bahnt sich womöglich eine Elefanten-Hochzeit an. Die Nummer eins auf dem Markt, Anheuser-Busch Inbev, BUD -0,56% führt mit Banken Gespräche über eine Finanzierung zum Kauf des Rivalen SABMiller. Das berichtet eine mit dem Vorgang vertraute Person. Ein Deal könnte ein Volumen von rund 75 Milliarden britischen Pfund oder etwa 94,3 Milliarden Euro haben.

Seit Jahren gibt es Spekulationen über einen Zusammenschluss der weltweit größten Brauereikonzerne. AB Inbev kam im vergangenen Jahr auf einen Marktanteil am globalen Biermarkt von knapp 20 Prozent. Der Anteil der britischen SABMiller, die sich derzeit selbst um eine Übernahme der niederländischen Brauerei Heineken bemüht, lag bei 9,6 Prozent. Knapp dahinter liegen die Niederländer mit 9,3 Prozent, wie aus Daten des Marktforschers Euromonitor hervor geht.

Aktuell gebe es keine aktiven Gespräche von AB Inbev mit SABMiller. AB Inbev wolle sich zunächst die Finanzierung sichern, bevor ein Gebot vorgelegt werde, ergänzte die eingeweihte Person.

http://www.wsj.de/nachrichten/SB1060829732521918478450458015…

Auch wenn uns die Quartalszahlen nur wenig interessieren:

DONNERSTAG, DEN 30. OKTOBER 2014

12:00 USA: Altria Q3-Zahlen

Der defensive Charakter wurde uns bei der Korrektur mal wieder verdeutlicht

DONNERSTAG, DEN 30. OKTOBER 2014

12:00 USA: Altria Q3-Zahlen

Der defensive Charakter wurde uns bei der Korrektur mal wieder verdeutlicht

Antwort auf Beitrag Nr.: 48.133.925 von Low-Risk-Strategie am 26.10.14 11:09:26Die Q-Zahlen waren gut. 69 US-Cent Gewinn pro Aktie! Damit ist die Divi weiterhin gesichert und der Kurs dankt es uns mit einem neuen ATH = 48,34 $

Kurshoch 49,90 $. Ob die 50 fallen, das wird die Zukunft zeigen. Der € ist aber auf dem Weg nach unten. Einige meinen sogar, die 1,25 wird noch deutlich bis zu 1:1 fallen. Es ist bei Altria mit 40 € noch immer Luft nach oben? Wahrscheinlich, ja!

Antwort auf Beitrag Nr.: 48.248.494 von Briefmarke am 06.11.14 20:49:20

Davon gehe ich ebenfalls (langfristig) aus. Nur sollte kurz- oder mittelfristig eine Konsolidierung auf hohem Niveau uns nicht überraschen. Die 200-Tageline ist nach diesem tollen Jahr schon 20% weg...

Zitat von Briefmarke: Kurshoch 49,90 $. Ob die 50 fallen, das wird die Zukunft zeigen. Der € ist aber auf dem Weg nach unten. Einige meinen sogar, die 1,25 wird noch deutlich bis zu 1:1 fallen. Es ist bei Altria mit 40 € noch immer Luft nach oben? Wahrscheinlich, ja!

Davon gehe ich ebenfalls (langfristig) aus. Nur sollte kurz- oder mittelfristig eine Konsolidierung auf hohem Niveau uns nicht überraschen. Die 200-Tageline ist nach diesem tollen Jahr schon 20% weg...

Euere Erwartung wurde heute schon erfüllt.

Brauereikonzern SABMiller steigert die Dividende

Der Brauereikonzern SABMiller (ISIN: GB0004835483) wird seinen Aktionären für das erste Halbjahr (30. September 2014) eine Zwischendividende in Höhe von 0,26 US-Dollar je Aktie (ca. 0,21 Euro) ausbezahlen. Dies ist eine Steigerung um vier Prozent gegenüber dem Vorjahr (0,25 US-Dollar). Die Auszahlung erfolgt am 5. Dezember 2014.

Im letzten Jahr wurden insgesamt 1,05 US-Dollar (ca. 0,84 Euro) ausgeschüttet. Auf Basis des derzeitigen Börsenkurses von 44,29 Euro liegt die aktuelle Dividendenrendite damit bei 1,90 Prozent.

Der weltweit zweitgrößte Brauereikonzern hat in den ersten sechs Monaten des laufenden Geschäftsjahres den Umsatz um zwei Prozent auf 11,37 Mrd. US-Dollar gesteigert, wie das Unternehmen am Donnerstag in London mitteilte.

Der um Sondereffekte bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (EBITA) lag praktisch unverändert bei 3,28 Mrd. US-Dollar. Der bereinigte Ertrag je Aktie zu konstanten Wechselkursen stieg um fünf Prozent auf 1,26 US-Dollar. An SABMiller ist einer der weltweit größten Tabakkonzerne, die Altria Group aus Virginia, mit knapp 27 Prozent beteiligt.

Redaktion MyDividends.de

Der Brauereikonzern SABMiller (ISIN: GB0004835483) wird seinen Aktionären für das erste Halbjahr (30. September 2014) eine Zwischendividende in Höhe von 0,26 US-Dollar je Aktie (ca. 0,21 Euro) ausbezahlen. Dies ist eine Steigerung um vier Prozent gegenüber dem Vorjahr (0,25 US-Dollar). Die Auszahlung erfolgt am 5. Dezember 2014.

Im letzten Jahr wurden insgesamt 1,05 US-Dollar (ca. 0,84 Euro) ausgeschüttet. Auf Basis des derzeitigen Börsenkurses von 44,29 Euro liegt die aktuelle Dividendenrendite damit bei 1,90 Prozent.

Der weltweit zweitgrößte Brauereikonzern hat in den ersten sechs Monaten des laufenden Geschäftsjahres den Umsatz um zwei Prozent auf 11,37 Mrd. US-Dollar gesteigert, wie das Unternehmen am Donnerstag in London mitteilte.

Der um Sondereffekte bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (EBITA) lag praktisch unverändert bei 3,28 Mrd. US-Dollar. Der bereinigte Ertrag je Aktie zu konstanten Wechselkursen stieg um fünf Prozent auf 1,26 US-Dollar. An SABMiller ist einer der weltweit größten Tabakkonzerne, die Altria Group aus Virginia, mit knapp 27 Prozent beteiligt.

Redaktion MyDividends.de

Altria Group kündigt Dividende an

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,52 US-Dollar ausschütten. Die nächste Auszahlung erfolgt am 9. Januar 2015 (Record date: 24. Dezember 2014). Ex-Dividenden-Tag ist der 22. Dezember 2014.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,08 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 49,99 US-Dollar (Stand: 10. Dezember 2014) entspricht das einer Dividendenrendite von 4,16 Prozent.

Altria strebt eine Ausschüttung von 80 Prozent der Gewinne an. Zuletzt wurde die Ausschüttung im August 2014 um 8,3 Prozent erhöht. In den letzten 45 Jahren wurde die Dividende 48-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 30,22 Prozent im Plus.

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,52 US-Dollar ausschütten. Die nächste Auszahlung erfolgt am 9. Januar 2015 (Record date: 24. Dezember 2014). Ex-Dividenden-Tag ist der 22. Dezember 2014.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,08 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 49,99 US-Dollar (Stand: 10. Dezember 2014) entspricht das einer Dividendenrendite von 4,16 Prozent.

Altria strebt eine Ausschüttung von 80 Prozent der Gewinne an. Zuletzt wurde die Ausschüttung im August 2014 um 8,3 Prozent erhöht. In den letzten 45 Jahren wurde die Dividende 48-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 30,22 Prozent im Plus.

Die 50 $ sind eine schwere Hürde! Ob es noch klappt? Denke in diesem Jahr wird die Aktie nicht so rennen wie im letzten Jahr.Vielleicht am 01.01 wie am 31.12.2015 Kurse um die 50 Dollar? Unter 40 Euro nehme ich wieder welche auf. Die Divi ist und bleibt stark!

Wichtiger ist, ob die Unternehmensgewinne weiterhin leicht zulegen können und damit unsere super Dividende (incl. Steigerung) gesichert ist. Wann die 50$ genommen werden ist mir da relativ schnuppe. Die 200-Tagelinie ist immernoch rund 20% weg.

Am vergangen Freitag wurde die Quartalsdividende ausgeschüttet.

Das sind natürlich immer erfreuliche Tage. Auch als Nichtraucher.

In den letzten 10 Jahren wurde die Dividende jedes Jahr um beinahe 10% erhöht.(siehe Dividendenhistory)

Auch der Kursverlauf ist wirklich beeindruckend. Vor allem das letzte halbe Jahr.

Es freut einen dann um so mehr, wenn sich seine Eigene Kaufentscheidung auszahlt.

Das ist gerade zwar nur eine Momentaufnahme. Aber eine gute

In Anbetracht der sonst immer üblicheren Negativ Zinsen eine sehr gute

Gruß Camel

Das sind natürlich immer erfreuliche Tage. Auch als Nichtraucher.

In den letzten 10 Jahren wurde die Dividende jedes Jahr um beinahe 10% erhöht.(siehe Dividendenhistory)

Auch der Kursverlauf ist wirklich beeindruckend. Vor allem das letzte halbe Jahr.

Es freut einen dann um so mehr, wenn sich seine Eigene Kaufentscheidung auszahlt.

Das ist gerade zwar nur eine Momentaufnahme. Aber eine gute

In Anbetracht der sonst immer üblicheren Negativ Zinsen eine sehr gute

Gruß Camel

Wir wussten es ja schon länger! The winner is,.... Altria!

http://www.finanzen.net/nachricht/aktien/Ueberraschende-Stud…

http://www.finanzen.net/nachricht/aktien/Ueberraschende-Stud…

Altria kündigt stabile Dividende an

25. Februar 2015

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,52 US-Dollar ausschütten. Die nächste Auszahlung erfolgt am 10. April 2015 (Record day: 16. März 2015). Ex-Dividenden-Tag ist der 12. März 2015.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,08 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 55,90 US-Dollar (Stand: 25. Februar 2015) entspricht dies einer aktuellen Dividendenrendite von 3,72 Prozent.

Altria strebt eine Ausschüttung von 80 Prozent der Gewinne an. Zuletzt wurde die Ausschüttung im August 2014 um 8,3 Prozent erhöht. In den letzten 45 Jahren wurde die Dividende 48-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 13,46 Prozent im Plus.

Redaktion MyDividends.de

25. Februar 2015

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,52 US-Dollar ausschütten. Die nächste Auszahlung erfolgt am 10. April 2015 (Record day: 16. März 2015). Ex-Dividenden-Tag ist der 12. März 2015.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,08 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 55,90 US-Dollar (Stand: 25. Februar 2015) entspricht dies einer aktuellen Dividendenrendite von 3,72 Prozent.

Altria strebt eine Ausschüttung von 80 Prozent der Gewinne an. Zuletzt wurde die Ausschüttung im August 2014 um 8,3 Prozent erhöht. In den letzten 45 Jahren wurde die Dividende 48-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 13,46 Prozent im Plus.

Redaktion MyDividends.de

Antwort auf Beitrag Nr.: 48.273.229 von Low-Risk-Strategie am 10.11.14 13:24:09

Und da haben wir die Konsolidierung. Ich bin gespannt ob sie wie 2012 etwas mehr als ein Jahr lang dauert.

Zitat von Low-Risk-Strategie:Zitat von Briefmarke: Kurshoch 49,90 $. Ob die 50 fallen, das wird die Zukunft zeigen. Der € ist aber auf dem Weg nach unten. Einige meinen sogar, die 1,25 wird noch deutlich bis zu 1:1 fallen. Es ist bei Altria mit 40 € noch immer Luft nach oben? Wahrscheinlich, ja!

Davon gehe ich ebenfalls (langfristig) aus. Nur sollte kurz- oder mittelfristig eine Konsolidierung auf hohem Niveau uns nicht überraschen. Die 200-Tageline ist nach diesem tollen Jahr schon 20% weg...

Und da haben wir die Konsolidierung. Ich bin gespannt ob sie wie 2012 etwas mehr als ein Jahr lang dauert.

Antwort auf Beitrag Nr.: 49.883.149 von Low-Risk-Strategie am 31.05.15 11:49:16Dann kauf mer nach......

Karlos

Karlos

Antwort auf Beitrag Nr.: 49.891.792 von Klein123 am 01.06.15 22:25:53Das gleiche gilt auch für mich, nachkaufen! Altria ist meine Lieblingsakie. Ich bin mir nur für 2015 fast sicher der Kurs nimmt mal eine Auszeit und wird um die 50 $ herum kleben bleiben! Schließlich war der Anstieg 2014 doch ziemlich heftig. Rechne auch mit einer nicht so starken (eigentlich keiner) Divierhöhung in diesem Jahr! Langfritig eine TOP-Aktie weiterhin!

Altria nimmt in meinem Depot schon knapp 10% ein. Die Dividende erhöht sich schon allein dadurch, dass noch ein Aktienrückkaufprogramm läuft...

Dann freun wir uns alle mal auf den Juli - dann gibts die nächste

Dann freun wir uns alle mal auf den Juli - dann gibts die nächste

Laut onvista ist das KBV irre hoch bei Altria.???

Ich halte den KBV voll für den A****

Gründe:

Systematik: Wie werden Patente betachtet? Wie hoch ist der Godwill? Und direkt auf Altria bezogen: Warum ist die Höhe der Beteiligung an SABMiller noch von anno dazumal drin?

Um einen sinnvollen KBV zu berechnen müsstest du eigentlich den Substanzwert abzüglich den Godwill und zuzüglich aller diskontierten zukünftigen Gewinne ermitteln...

Richtig ist, dass Altria wenig EK besitzt und den Gewinn durch FK heblt -> dadurch entsteht auch die sehr sehr hohe EK-Rendite. Kannst Altria ja mit BAT vergleichen.

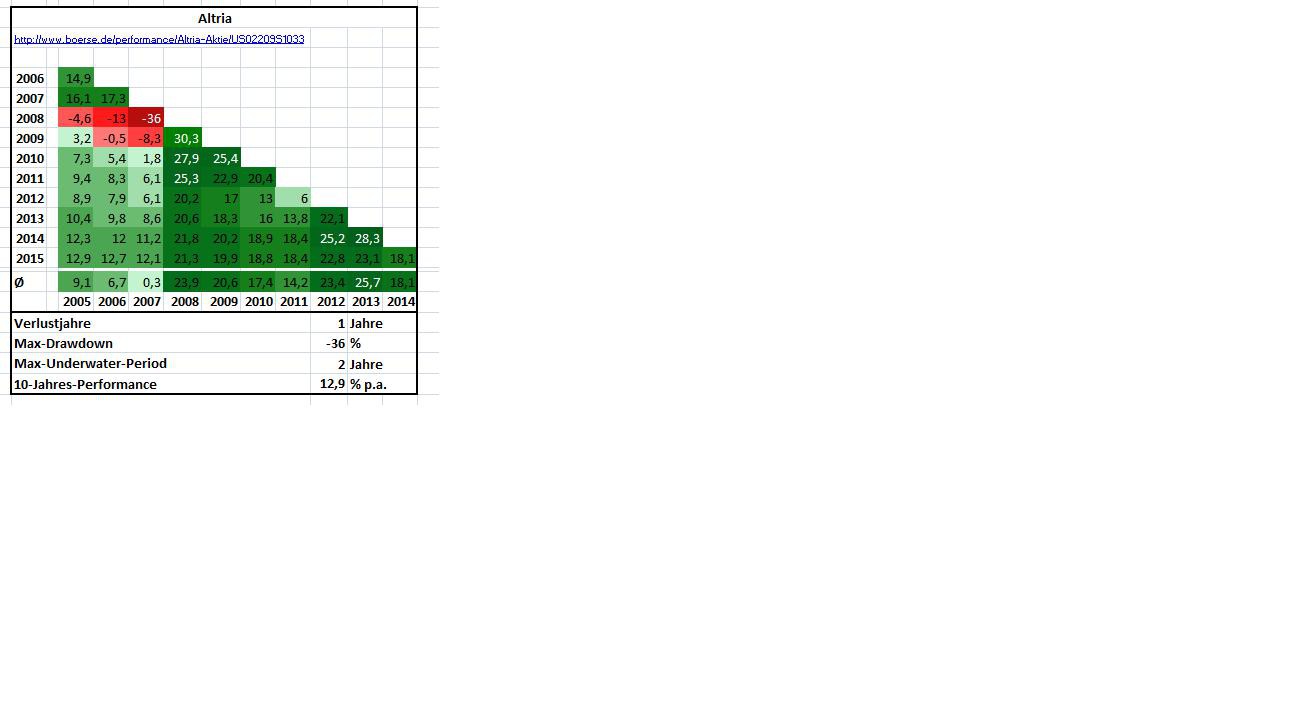

Für mich sind: Umsatz/Gewinn pro Aktie, Dividendenhöhe/-wachstum/Ausschüttungsquote, max. Drawdown/ max. Under-Water-Period und durchschnittliche 10-Jahresperf. die Kennzahlen die man sich anschauen sollte

Gründe:

Systematik: Wie werden Patente betachtet? Wie hoch ist der Godwill? Und direkt auf Altria bezogen: Warum ist die Höhe der Beteiligung an SABMiller noch von anno dazumal drin?

Um einen sinnvollen KBV zu berechnen müsstest du eigentlich den Substanzwert abzüglich den Godwill und zuzüglich aller diskontierten zukünftigen Gewinne ermitteln...

Richtig ist, dass Altria wenig EK besitzt und den Gewinn durch FK heblt -> dadurch entsteht auch die sehr sehr hohe EK-Rendite. Kannst Altria ja mit BAT vergleichen.

Für mich sind: Umsatz/Gewinn pro Aktie, Dividendenhöhe/-wachstum/Ausschüttungsquote, max. Drawdown/ max. Under-Water-Period und durchschnittliche 10-Jahresperf. die Kennzahlen die man sich anschauen sollte

Antwort auf Beitrag Nr.: 49.883.149 von Low-Risk-Strategie am 31.05.15 11:49:16

200-Tagelinie erreicht, nun paar Monate Kraft tanken und weiter gehts

Bald gibts wieder Div.

Zitat von Low-Risk-Strategie:Zitat von Low-Risk-Strategie: ...

Davon gehe ich ebenfalls (langfristig) aus. Nur sollte kurz- oder mittelfristig eine Konsolidierung auf hohem Niveau uns nicht überraschen. Die 200-Tageline ist nach diesem tollen Jahr schon 20% weg...

Und da haben wir die Konsolidierung. Ich bin gespannt ob sie wie 2012 etwas mehr als ein Jahr lang dauert.

200-Tagelinie erreicht, nun paar Monate Kraft tanken und weiter gehts

Bald gibts wieder Div.

Antwort auf Beitrag Nr.: 50.088.894 von Low-Risk-Strategie am 01.07.15 11:37:44da ist was im busch?

gru8 yonnessa

da ist was im busch?gru8 yonnessa

21. August sollte dieDdiv. wieder angehoben werden - Vorschläge?

http://investor.altria.com/phoenix.zhtml?c=80855&p=irol-stoc…

Meiner: 0,58$ pro Quartal

http://investor.altria.com/phoenix.zhtml?c=80855&p=irol-stoc…

Meiner: 0,58$ pro Quartal

Antwort auf Beitrag Nr.: 50.339.700 von Low-Risk-Strategie am 05.08.15 19:35:28die Erhöhung wieder um 4 Cent wäre gut ab nächsten Jahr dann 5 Cent. Der Einkauf eigener Anteile sollte ja nicht zu kurz kommen. Der optimale Mix aus Beiden ist doch das eigentlich Wertvolle was Altria ausmacht. Sollte es bei SAB Miller eine Ergebnisexplosion geben dann gibt es eine andere Grundlage...davon gehe ich nicht aus

Antwort auf Beitrag Nr.: 50.339.700 von Low-Risk-Strategie am 05.08.15 19:35:28Erhöhung auf 0,56 USD beschlossen.

http://www.businesswire.com/news/home/20150821005474/en/#.Vd…

http://www.businesswire.com/news/home/20150821005474/en/#.Vd…

Altria Group erhöht Dividende um 8,7 Prozent

24. August 2015 - 7:15

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,565 US-Dollar ausschütten. Dies ist eine Anhebung um 8,7 Prozent gegenüber dem Vorquartal (0,52 US-Dollar). Die Auszahlung erfolgt am 9. Oktober 2015 (Record date: 15. September 2015). Ex-Dividenden-Tag ist der 11. September 2015.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,26 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 53,96 US-Dollar (Stand: 21. August 2015) entspricht dies einer aktuellen Dividendenrendite von 4,19 Prozent.

Altria strebt eine Ausschüttung von 80 Prozent der Gewinne an. In den letzten 46 Jahren wurde die Dividende 49-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 9,52 Prozent im Plus. Die Marktkapitalisierung beträgt 105,80 Mrd. US-Dollar.

Saskia Haaker, Redaktion MyDividends.de

24. August 2015 - 7:15

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,565 US-Dollar ausschütten. Dies ist eine Anhebung um 8,7 Prozent gegenüber dem Vorquartal (0,52 US-Dollar). Die Auszahlung erfolgt am 9. Oktober 2015 (Record date: 15. September 2015). Ex-Dividenden-Tag ist der 11. September 2015.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,26 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 53,96 US-Dollar (Stand: 21. August 2015) entspricht dies einer aktuellen Dividendenrendite von 4,19 Prozent.

Altria strebt eine Ausschüttung von 80 Prozent der Gewinne an. In den letzten 46 Jahren wurde die Dividende 49-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 9,52 Prozent im Plus. Die Marktkapitalisierung beträgt 105,80 Mrd. US-Dollar.

Saskia Haaker, Redaktion MyDividends.de

Antwort auf Beitrag Nr.: 50.203.314 von yonnessa am 16.07.15 19:06:50Es ist was im Busch!

gruß yonnessa

gruß yonnessa

Antwort auf Beitrag Nr.: 50.635.290 von yonnessa am 16.09.15 11:45:43http://www.finanznachrichten.de/nachrichten-2015-09/34972661…

Anheuser-Busch erhöht Übernahmeangebot für SABMiller

NZZ:Der weltgrösste Bierbrauer Anheuser-Busch wagt einen weiteren Anlauf zur Übernahme von SABMiller. Das Angebot wird von rund 40 Pfund je Aktie auf 42,15 Pfund erhöht.

(Reuters/ng.) Der weltgrösste Bierbrauer Anheuser-Busch InBev unternimmt einen neuen Anlauf zur Übernahme der Nummer zwei SABMiller. Für ein Papier des britischen Konkurrenten würden jetzt 42,15 Pfund in bar geboten, teilte der in Belgien ansässige Marktführer am Mittwoch mit. Bisher lag das Angebot bei rund 40 Pfund je Aktie.

Das neue Unternehmen käme demnach auf einen Jahresumsatz von 64 Mrd. $, bei einem Gewinn vor Zinsen, Steuern und Abschreibungen von 24 Mrd. $.

Gemeinsam hätten die beiden Konzerne einen Marktanteil von gut 30%. Angesichts dieser Grössenordnungen dürfte ein allfälliger Zusammenschluss der beiden grössten Bierhersteller der Welt von den Wettbewerbsbehörden in verschiedenen Regionen sehr genau unter die Lupe genommen werden.

Altria Group meldet Ausschüttung der Dividende

Gespeichert von Redaktion MyDiv... am/um 10. Dezember 2015 - 7:50

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,565 US-Dollar auszahlen. Die Auszahlung erfolgt am 11. Januar 2016 (Record date: 24. Dezember 2015). Ex-Dividenden-Tag ist der 22. Dezember 2015.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,26 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 57,23 US-Dollar (Stand: 9. Dezember 2015) entspricht dies einer aktuellen Dividendenrendite von 3,95 Prozent.

Der Konzern strebt eine Ausschüttung von 80 Prozent der Gewinne an. In den letzten 46 Jahren wurde die Dividende 49-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 16,12 Prozent im Plus. Die Marktkapitalisierung beträgt 112,91 Mrd. US-Dollar.

Saskia Haaker, Redaktion MyDividends.de

Gespeichert von Redaktion MyDiv... am/um 10. Dezember 2015 - 7:50

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende von 0,565 US-Dollar auszahlen. Die Auszahlung erfolgt am 11. Januar 2016 (Record date: 24. Dezember 2015). Ex-Dividenden-Tag ist der 22. Dezember 2015.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,26 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 57,23 US-Dollar (Stand: 9. Dezember 2015) entspricht dies einer aktuellen Dividendenrendite von 3,95 Prozent.

Der Konzern strebt eine Ausschüttung von 80 Prozent der Gewinne an. In den letzten 46 Jahren wurde die Dividende 49-mal angehoben.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus 28,7 Prozent an SABMiller, einem der größten Brauereiunternehmen der Welt.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 16,12 Prozent im Plus. Die Marktkapitalisierung beträgt 112,91 Mrd. US-Dollar.

Saskia Haaker, Redaktion MyDividends.de

Fazit 2015

Bin langfristig sehr postiv für diese Aktie eingestellt.

Trotzdem frage ich mich bei dem Verlauf heute, ob hier nur die Call-Put/Derivate mit genau 60 $ bedient bzw. vernichtet wurden. Dann darf ab jetzt Altria analog dem Gesamtmarkt mitschwimmen?

Trotzdem frage ich mich bei dem Verlauf heute, ob hier nur die Call-Put/Derivate mit genau 60 $ bedient bzw. vernichtet wurden. Dann darf ab jetzt Altria analog dem Gesamtmarkt mitschwimmen?

Hallo, neu bei Altria, kenne sie zwar bereits, dachte aber immer, dass die Margen zurückgehen sollten/werden. Trugschluß ? Wie kann man sich das Wachstum von Altria vorstellen ?? so Zeitraum 6 Jahre ?? Gruß B.

Antwort auf Beitrag Nr.: 51.684.292 von Betterway am 08.02.16 12:46:12

Schau dir die letzten Jahre an, dann kannst du es evtl. abschätzen. Selbst ist der Mann!

Zitat von Betterway: Hallo, neu bei Altria, kenne sie zwar bereits, dachte aber immer, dass die Margen zurückgehen sollten/werden. Trugschluß ? Wie kann man sich das Wachstum von Altria vorstellen ?? so Zeitraum 6 Jahre ?? Gruß B.

Schau dir die letzten Jahre an, dann kannst du es evtl. abschätzen. Selbst ist der Mann!

Antwort auf Beitrag Nr.: 51.685.513 von florian28061977 am 08.02.16 14:23:22Danke ! Toller Tip !!! Is grad Fasching ?? Oder Was ??

Antwort auf Beitrag Nr.: 51.685.513 von florian28061977 am 08.02.16 14:23:22ich denke, die letzten Jahre waren zu gut und die Altria wird wieder etwas zurückkommen müssen, hauptsache die Divi steigt jedes Jahr um weitere 4-8%

Gruß

Karlos

Gruß

Karlos

Antwort auf Beitrag Nr.: 51.685.882 von Betterway am 08.02.16 14:53:35wg. Diviverlauf guggst du da.....

http://finance.yahoo.com/q/hp?s=PHM7.F&a=00&b=29&c=2003&d=01…

sieht gut aus und deshalb läuft auch die Aktie grad so gut weil .....

diese Geldanlage eine gute Renditeanlage grad ist

Bier, Wein und Rauch immer als legale Genussmittel sich gut verkaufen

usw. halt, aber wie geschrieben, ich denke die Aktie kann ich in einiger Zeit günstiger nachkaufen!

Gruß

Karlos

http://finance.yahoo.com/q/hp?s=PHM7.F&a=00&b=29&c=2003&d=01…

sieht gut aus und deshalb läuft auch die Aktie grad so gut weil .....

diese Geldanlage eine gute Renditeanlage grad ist

Bier, Wein und Rauch immer als legale Genussmittel sich gut verkaufen

usw. halt, aber wie geschrieben, ich denke die Aktie kann ich in einiger Zeit günstiger nachkaufen!

Gruß

Karlos

Antwort auf Beitrag Nr.: 51.691.582 von Klein123 am 08.02.16 22:31:11Hallo "Klein....", danke, ja, kann durchaus so sein. Aber vielleicht stellt sich Altria - wie im Biergeschäft, noch etwas breiter auf ?? Letzteres sollte ja auch 2016 zu Buche schlagen. Schwanke noch zwischen Altria, Tencent nachkaufen, SAP und Gelead ! Hmmmh, mach ich dann spontan, bzw. nach Bauchgefühl. Gute Zeit, Gruß B.

Altria Group meldet Ausschüttung der Dividende

Gespeichert von Redaktion MyDiv... am/um 26. Februar 2016 - 8:15

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende in Höhe von 0,565 US-Dollar auszahlen. Die Auszahlung erfolgt am 11. April 2016 (Record date: 15. März 2016). Ex-Dividenden-Tag ist der 11. März 2016.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,26 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 61,69 US-Dollar (Stand: 25. Februar 2016) entspricht dies einer aktuellen Dividendenrendite von 3,66 Prozent.

Im Fiskaljahr 2015 erwirtschaftete der Konzern einen Umsatz in Höhe von 25,4 Mrd. US-Dollar.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus rund 27 Prozent an SABMiller, dem zweitgrößten Brauereiunternehmen der Welt. Der weltgrößte Brauereikonzern AB InBev will SABMiller übernehmen - Altria unterstützt die Übernahmepläne.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 6 Prozent im Plus. Die Marktkapitalisierung beträgt 120,60 Mrd. US-Dollar.

Saskia Haaker, Redaktion MyDividends.de

Gespeichert von Redaktion MyDiv... am/um 26. Februar 2016 - 8:15

Die Altria Group (ISIN: US02209S1033, NYSE: MO) wird eine Quartalsdividende in Höhe von 0,565 US-Dollar auszahlen. Die Auszahlung erfolgt am 11. April 2016 (Record date: 15. März 2016). Ex-Dividenden-Tag ist der 11. März 2016.

Auf das Jahr hochgerechnet schüttet die Altria Group 2,26 US-Dollar an ihre Aktionäre aus. Beim derzeitigen Aktienkurs von 61,69 US-Dollar (Stand: 25. Februar 2016) entspricht dies einer aktuellen Dividendenrendite von 3,66 Prozent.

Im Fiskaljahr 2015 erwirtschaftete der Konzern einen Umsatz in Höhe von 25,4 Mrd. US-Dollar.

Die Altria Group aus Richmond im US-Bundesstaat Virginia ist einer der weltweit größten Tabakkonzerne. Im Jahr 2008 wurde Philip Morris International von der Gruppe als eigenständiges Unternehmen abgespalten. Altria hält darüber hinaus rund 27 Prozent an SABMiller, dem zweitgrößten Brauereiunternehmen der Welt. Der weltgrößte Brauereikonzern AB InBev will SABMiller übernehmen - Altria unterstützt die Übernahmepläne.

Seit Jahresanfang liegt die Aktie an der Wall Street mit 6 Prozent im Plus. Die Marktkapitalisierung beträgt 120,60 Mrd. US-Dollar.

Saskia Haaker, Redaktion MyDividends.de

Bauchgefühl hat sich für Altria entschieden. Bleib auch langfristig dabei. Gruß B. Die nächste wird wohl Infosys.

Pünktlich wie das Uhrwerk wird die erhöhte Dividende mitte August verkündet. 0.565 US-$ kommen im Oktober.

Antwort auf Beitrag Nr.: 53.049.718 von Dividendenabstauber am 12.08.16 16:14:26Das wäre dann aber noch keine Erhöhung, denn am 11.7.16 wurde das vierte Mal 0,565$ ausgeschüttet.

Antwort auf Beitrag Nr.: 53.049.718 von Dividendenabstauber am 12.08.16 16:14:26Bitte die Quelle dieser Information angeben,

eigentlich wäre eine Erhöhung angesagt da Altria die letzten Jahre immer

im Sept. erhöht hat....

https://www.boersen-zeitung.de/index.php?li=24&l=0&isin=US02…

Gruß

Karlos

eigentlich wäre eine Erhöhung angesagt da Altria die letzten Jahre immer

im Sept. erhöht hat....

https://www.boersen-zeitung.de/index.php?li=24&l=0&isin=US02…

Gruß

Karlos

Lieber Herr Kollege!

Muss leider sagen, dass ich in meinen Meldungen in der JAHRESZAHL verschaut habe. Aber im August wird traditionell die neue Ausschüttung verlautbart für Oktober.

Musst einem älteren Herrn der demnächst 69 wird halt verzeihen.

Muss leider sagen, dass ich in meinen Meldungen in der JAHRESZAHL verschaut habe. Aber im August wird traditionell die neue Ausschüttung verlautbart für Oktober.

Musst einem älteren Herrn der demnächst 69 wird halt verzeihen.

Antwort auf Beitrag Nr.: 53.050.834 von Dividendenabstauber am 12.08.16 18:38:43passd scho...

Karlos

Karlos

So, heute wurden 61 Cent pro Q als neue Div verlautbart.

Antwort auf Beitrag Nr.: 53.139.303 von Dividendenabstauber am 25.08.16 21:08:08des passd au.

Karlos

Karlos

Schockfotos hemmen Zigarettenverkauf

Der Absatz von Tabakwaren ist nach der Einführung von Schockfotos und größeren Warnhinweisen auf Zigarettenschachteln gesunken. Das Statistische Bundesamt teilte mit, dass im dritten Quartal 11,3 Prozent weniger Zigaretten versteuert wurden als im Vorjahr. Auch der Absatz von Zigarren und Zigarillos sowie die Menge des versteuerten Feinschnitts zum Selbstdrehen gingen zurück. Die Statistiker erklärten den Rückgang mit der Verschärfung der Warnhinweise infolge der EU-Tabakrichtlinie, die in Deutschland seit dem 20. Mai gilt. Hersteller müssen daher ihre Produktion umstellen. Insgesamt wurden im dritten Quartal bundesweit Tabakwaren im Verkaufswert von 6,3 Milliarden Euro versteuert. Das waren 10,9 Prozent weniger als im Vorjahr. (dpa)

Der Absatz von Tabakwaren ist nach der Einführung von Schockfotos und größeren Warnhinweisen auf Zigarettenschachteln gesunken. Das Statistische Bundesamt teilte mit, dass im dritten Quartal 11,3 Prozent weniger Zigaretten versteuert wurden als im Vorjahr. Auch der Absatz von Zigarren und Zigarillos sowie die Menge des versteuerten Feinschnitts zum Selbstdrehen gingen zurück. Die Statistiker erklärten den Rückgang mit der Verschärfung der Warnhinweise infolge der EU-Tabakrichtlinie, die in Deutschland seit dem 20. Mai gilt. Hersteller müssen daher ihre Produktion umstellen. Insgesamt wurden im dritten Quartal bundesweit Tabakwaren im Verkaufswert von 6,3 Milliarden Euro versteuert. Das waren 10,9 Prozent weniger als im Vorjahr. (dpa)

Was ist hier los, wieso ist die Aktie heute so geflogen?

Antwort auf Beitrag Nr.: 53.527.347 von phre22 am 21.10.16 17:43:54wird wohl daran liegen....

Fusion in der Tabakbranche: Lucky Strike will Camel

British American Tobacco will Reynolds übernehmen. Zwei bekannte Marken würden damit künftig aus einem Haus kommen. Der neue Konzern wäre das weltgrößte börsennotierte Tabakunternehmen.

Raucher gehen häufig gemeinsam vor die Tür. Doch der Zigarettenkonzern British American Tobacco (BAT) geht einen großen Schritt weiter: Firmenchef Nicandro Durante will den US-Rivalen Reynolds übernehmen. 47 Milliarden Dollar legt Durante, dessen Firma unter anderem Zigaretten der Marke Lucky Strike und Dunhill rollt, dafür auf den Tisch. BAT hält bereits 42,2 Prozent an Reynolds, zu dessen Zigarettenmarken Camel und Pall Mall zählen. Der neue Konzern würde zur Nummer eins der Welt avancieren und Marken wie Pall Mall, Dunhill, Lord und Prince unter einem Dach vereinigen.

„Der vorgeschlagene Zusammenschluss unserer beiden großartigen Unternehmen ist der nächste, logische Schritt in unserer Beziehung und ermöglicht allen Investoren, an einem stärkeren, wahrhaft globalen Tabakkonzern teilzuhaben“, wirbt BAT-Chef Nicandro Durante in einem Brief an die Führung des amerikanischen Konzerns für sein Projekt. Das Angebot sei für Reynolds-Aktionäre „unwiderstehlich“. BAT bietet den Reynolds-Aktionären 56,50 Dollar je Aktie, was einem Aufschlag von 20 Prozent auf den Schlusskurs von Donnerstag entspricht. Vom Kaufpreis sollen rund 20 Milliarden Dollar in bar überwiesen, die übrigen 27 Milliarden Dollar in Form von BAT-Aktien bezahlt werden. Er drücke mit dem Vorschlag nur sein Interesse aus, und er freue sich auf die Zusammenarbeit, schreibt Durante weiter. Er stehe für Diskussionen zur Verfügung.

Die Börsianer hat der BAT-Chef offenbar überzeugt: Die in London gehandelten BAT-Aktien stiegen am Morgen in einer ersten Reaktion um gut drei Prozent. Vom umworbenen Reynolds-Konzern war zunächst nichts zu hören.

Zusammen mit dem Angebot legte BAT Umsatzzahlen vor: Demnach legten die Verkäufe in den ersten neun Monaten um gut acht Prozent zu. Das BAT-Geschäft läuft demnach rund – trotz Hindernisse. Schließlich müssen die Hersteller in der EU Schockbilder auf Zigaretten- und Tabakpackungen anbringen, die vom Rauchen abschrecken sollen. Durch gestiegene Tabaksteuern und Rauchverbote ist der Zigarettenabsatz in Deutschland und anderen europäischen Ländern in den vergangenen Jahren eingebrochen.

Und auch im britischen Markt sinkt die Zahl der Raucher, wie die Marktforschung Kantar ermittelte: Auf der Insel geben 16,5 Prozent der Briten an, regelmäßig eine Zigarette zu rauchen. 2014 waren es noch 17,4 Prozent – und 2011 noch über 22 Prozent. Zudem stecken sich immer mehr Menschen eine E-Zigarette in den Mund. Knapp sieben Prozent sind in Großbritannien umgestiegen, in Deutschland sind es weniger als 2,5 Prozent. 2015 verkaufte BAT nach eigenen Angaben in Westeuropa 23 Milliarden Zigaretten - 17 Prozent weniger als 2011.

Fusion in der Tabakbranche: Lucky Strike will Camel

British American Tobacco will Reynolds übernehmen. Zwei bekannte Marken würden damit künftig aus einem Haus kommen. Der neue Konzern wäre das weltgrößte börsennotierte Tabakunternehmen.

Raucher gehen häufig gemeinsam vor die Tür. Doch der Zigarettenkonzern British American Tobacco (BAT) geht einen großen Schritt weiter: Firmenchef Nicandro Durante will den US-Rivalen Reynolds übernehmen. 47 Milliarden Dollar legt Durante, dessen Firma unter anderem Zigaretten der Marke Lucky Strike und Dunhill rollt, dafür auf den Tisch. BAT hält bereits 42,2 Prozent an Reynolds, zu dessen Zigarettenmarken Camel und Pall Mall zählen. Der neue Konzern würde zur Nummer eins der Welt avancieren und Marken wie Pall Mall, Dunhill, Lord und Prince unter einem Dach vereinigen.

„Der vorgeschlagene Zusammenschluss unserer beiden großartigen Unternehmen ist der nächste, logische Schritt in unserer Beziehung und ermöglicht allen Investoren, an einem stärkeren, wahrhaft globalen Tabakkonzern teilzuhaben“, wirbt BAT-Chef Nicandro Durante in einem Brief an die Führung des amerikanischen Konzerns für sein Projekt. Das Angebot sei für Reynolds-Aktionäre „unwiderstehlich“. BAT bietet den Reynolds-Aktionären 56,50 Dollar je Aktie, was einem Aufschlag von 20 Prozent auf den Schlusskurs von Donnerstag entspricht. Vom Kaufpreis sollen rund 20 Milliarden Dollar in bar überwiesen, die übrigen 27 Milliarden Dollar in Form von BAT-Aktien bezahlt werden. Er drücke mit dem Vorschlag nur sein Interesse aus, und er freue sich auf die Zusammenarbeit, schreibt Durante weiter. Er stehe für Diskussionen zur Verfügung.

Die Börsianer hat der BAT-Chef offenbar überzeugt: Die in London gehandelten BAT-Aktien stiegen am Morgen in einer ersten Reaktion um gut drei Prozent. Vom umworbenen Reynolds-Konzern war zunächst nichts zu hören.

Zusammen mit dem Angebot legte BAT Umsatzzahlen vor: Demnach legten die Verkäufe in den ersten neun Monaten um gut acht Prozent zu. Das BAT-Geschäft läuft demnach rund – trotz Hindernisse. Schließlich müssen die Hersteller in der EU Schockbilder auf Zigaretten- und Tabakpackungen anbringen, die vom Rauchen abschrecken sollen. Durch gestiegene Tabaksteuern und Rauchverbote ist der Zigarettenabsatz in Deutschland und anderen europäischen Ländern in den vergangenen Jahren eingebrochen.

Und auch im britischen Markt sinkt die Zahl der Raucher, wie die Marktforschung Kantar ermittelte: Auf der Insel geben 16,5 Prozent der Briten an, regelmäßig eine Zigarette zu rauchen. 2014 waren es noch 17,4 Prozent – und 2011 noch über 22 Prozent. Zudem stecken sich immer mehr Menschen eine E-Zigarette in den Mund. Knapp sieben Prozent sind in Großbritannien umgestiegen, in Deutschland sind es weniger als 2,5 Prozent. 2015 verkaufte BAT nach eigenen Angaben in Westeuropa 23 Milliarden Zigaretten - 17 Prozent weniger als 2011.

läuft und läuft

hier US-Kurse

hinzu kommt Dollarstärke gegen Euro

hier US-Kurse

hinzu kommt Dollarstärke gegen Euro

Altria-Aktie: erneut starkes Jahr für Tabak-Aktien! - Aktienanalyse

05.01.17 17:33

BofA Merrill Lynch Research

Charlotte (www.aktiencheck.de) - Altria-Aktienanalyse von Analystin Lisa Lewandowski von BofA Merrill Lynch Research:

Aktienanalystin Lisa Lewandowski von BofA Merrill Lynch Research spricht im Rahmen einer Aktienanalyse bezüglich den Aktien von Altria Group Inc. (ISIN: US02209S1033, WKN: 200417, Ticker-Symbol: PHM7, NYSE Ticker-Symbol: MO) nunmehr eine Kaufempfehlung aus.

Ungeachtet einer Rotation aus defensiven und Bond-ähnlichen Assets heraus weisen die Analysten von BofA Merrill Lynch Research auf mögliche Änderungen beim US-Steuersystem hin, die die Gewinne von Altria Group Inc. erheblich positiv beeinflussen könnten.

2016 sei ein weiteres starkes Jahr für inländische Tabak-Aktien gewesen. Die Analystin Lisa Lewandowski ist der Ansicht, dass sich dieser Trend vermutlich fortsetzen werde.

Die Altria-Aktie werde gegenüber Philip Morris bevorzugt.

In ihrer Altria-Aktienanalyse stufen die Analysten von BofA Merrill Lynch Research den Titel von "neutral" auf "buy" hoch und setzen das Kursziel von 70,00 auf 75,00 USD herauf.

05.01.17 17:33

BofA Merrill Lynch Research

Charlotte (www.aktiencheck.de) - Altria-Aktienanalyse von Analystin Lisa Lewandowski von BofA Merrill Lynch Research:

Aktienanalystin Lisa Lewandowski von BofA Merrill Lynch Research spricht im Rahmen einer Aktienanalyse bezüglich den Aktien von Altria Group Inc. (ISIN: US02209S1033, WKN: 200417, Ticker-Symbol: PHM7, NYSE Ticker-Symbol: MO) nunmehr eine Kaufempfehlung aus.

Ungeachtet einer Rotation aus defensiven und Bond-ähnlichen Assets heraus weisen die Analysten von BofA Merrill Lynch Research auf mögliche Änderungen beim US-Steuersystem hin, die die Gewinne von Altria Group Inc. erheblich positiv beeinflussen könnten.

2016 sei ein weiteres starkes Jahr für inländische Tabak-Aktien gewesen. Die Analystin Lisa Lewandowski ist der Ansicht, dass sich dieser Trend vermutlich fortsetzen werde.

Die Altria-Aktie werde gegenüber Philip Morris bevorzugt.

In ihrer Altria-Aktienanalyse stufen die Analysten von BofA Merrill Lynch Research den Titel von "neutral" auf "buy" hoch und setzen das Kursziel von 70,00 auf 75,00 USD herauf.

Heute gegen 13.00 Uhr kommen die Zahlen.

also US-vorbörslich ab 13.00 Uhr

Altria: Aktuelle Erwartungen (EPS): 0,67 US-Dollar ; Vorjahresgewinn (EPS): 0,67 US-Dollar

Altria: Aktuelle Erwartungen (EPS): 0,67 US-Dollar ; Vorjahresgewinn (EPS): 0,67 US-Dollar

Altria beats by $0.01, misses on revenue

Altria (NYSE:MO): Q4 EPS of $0.68 beats by $0.01.

Revenue of $4.73B (flat Y/Y) misses by $70M.

Altria (NYSE:MO): Q4 EPS of $0.68 beats by $0.01.

Revenue of $4.73B (flat Y/Y) misses by $70M.

Die Lisa Lewandowski spekuliert ja auf eine Übernahme durch Phipp Morris.

Da wären wir wieder in der alten Heimat. Erinnerung an eine damals unliebsame Besteuerung !

Da wären wir wieder in der alten Heimat. Erinnerung an eine damals unliebsame Besteuerung !

Ich hatte ausersehen noch einen Sparplan diesen Monat laufen mit einer sehr geringen Position.

Mich hat ehr verwundert warum betrag X auf einmal fehlte... Ende vom Lied

Als ich gesehen habe, dass Altria gekauft wurde... Habe ich mich gefreut

Stay strong... stay long :P

Mich hat ehr verwundert warum betrag X auf einmal fehlte... Ende vom Lied

Als ich gesehen habe, dass Altria gekauft wurde... Habe ich mich gefreut

Stay strong... stay long :P

Hallo,

mir wurden heute 0,5747€ pro Aktie bei Altria als Dividende gutgeschrieben.

Gruß Camel

mir wurden heute 0,5747€ pro Aktie bei Altria als Dividende gutgeschrieben.

Gruß Camel

Bei mir auch. Ich habe sogar meine Position in Altria verdopppelt

Ich bin mal gespannt, ob Altria jetzt unter die 200Tagelinie fällt...

Antwort auf Beitrag Nr.: 54.740.934 von leone2 am 15.04.17 09:47:59wird auch Zeit....

(zum nachkaufen)

KARLOS

(zum nachkaufen)

KARLOS

Das könnte natürlich passieren. Selbst wenn, auf gehts ab gehts nachkaufen.

Altria Reports 2017 First-Quarter Results and Reaffirms Full-Year Earnings Guidance

http://media.corporate-ir.net/media_files/IROL/80/80855/Altr…

Neuigkeiten, viel Spass beim Lesen.

http://media.corporate-ir.net/media_files/IROL/80/80855/Altr…

Neuigkeiten, viel Spass beim Lesen.

Morgen schüttet ein gutes Pferd im Stall die Quartalsdividende aus.

Gruß Camel

Gruß Camel

Antwort auf Beitrag Nr.: 55.289.593 von Cameltrophy am 09.07.17 20:34:25und in drei Monaten gibt es vermutlich wieder eine -hoffentlich kräftige- Dividendenerhöhung

Antwort auf Beitrag Nr.: 53.342.499 von Popeye82 am 24.09.16 22:53:31

www.tagesschau.de/ausland/nikotin-fda-zigarette-101.html

www.tagesschau.de/ausland/nikotin-fda-zigarette-101.html

NEW YORK/LONDON (dpa-AFX) - Die Aktien von Tabakkonzernen haben am Freitag unter Aussagen der US-Gesundheitsbehörde FDA gelitten. Diese will dafür sorgen, dass der Nikotingehalt in Zigaretten soweit abgesenkt wird, dass er Raucher nicht mehr abhängig macht. Aus dem Weißen Haus hieß es, man unterstütze diese Pläne.

Die Kurse der Branchenunternehmen stürzten daraufhin zwar erst einmal ab, konnten ihre Verluste anschließend aber wieder eindämmen. Die Reaktionen von Börsianern fielen überwiegend gelassen aus. Ähnliches galt für die ersten Stellungnahmen aus der Branche.

Am schlimmsten traf es den amerikanischen Branchenvertreter Altria , bei dem zuletzt immer noch ein Minus von 9,75 Prozent zu Buche stand. Dagegen machten die Titel von Philip Morris ihren Kursrutsch wieder fast wett. An der Londoner Börse schlossen British American Tobacco (BAT) und Imperial Brands mit Verlusten von 6,80 beziehungsweise 3,79 Prozent. Zu bedenken ist indes, dass außer bei Imperial Brands die Kurse im Juni allesamt Rekordstände erreicht hatten.

Von BAT hieß es, man fühle sich durch die Aussagen der US-Gesundheitsbehörde ermutigt und und freue sich darauf, bei den Plänen zur Regulierung des Nikotingehalts in Zigaretten mitzuwirken. Die BAT-Tochter Reynolds American sagte, die Aussagen der FDA kämen nicht überraschend und man sei auf deren Pläne gut vorbereitet.

Den Experten der US-Bank Wells Fargo zufolge sind die FDA-Pläne positiv für Altria und Philip Morris. Ähnlich war der Tenor in einem Kommentar des Analysehauses Jefferies zu den Auswirkungen auf die Branche.

Analyst Mike van Dulken von Accendo Markets sprach von einer möglichen Überreaktion der Aktienkurse auf die Nachricht. Denn zunächst gehe es nur um einen Plan der FDA, einen öffentlichen Dialog zum Schutz von Kindern sowie zur Reduzierung von Krankheiten und tödlichen Folgen durch das Rauchen anzustoßen. Dazu könnte eine Regulierung existierender Produkte durch ermutigende Innovationen für zukünftige, weniger schädliche Produkte ausgeglichen werden. Und nicht zuletzt sollte der Einfluss der mächtigen Tabakindustrie nicht unterschätzt werden.

Die Auswirkungen der FDA-Pläne für die Branche seien kaum zu überschätzen, befürchtet dagegen Neil Wilson vom Handelshaus ETX Capital. Da dadurch sowohl die Zahl der Raucher als auch der Konsum der verblieben Raucher deutlich zurückgehen sollten, seien erhebliche Auswirkungen auf die Unternehmensgewinne zu befürchten. Zudem könnten außer der FDA auch andere Gesundheitsbehörden zu ähnlichen Maßnahmen greifen - etwa in Europa, wo die rechtlichen Bestimmungen ohnehin schon streng seien./gl/he

Die Kurse der Branchenunternehmen stürzten daraufhin zwar erst einmal ab, konnten ihre Verluste anschließend aber wieder eindämmen. Die Reaktionen von Börsianern fielen überwiegend gelassen aus. Ähnliches galt für die ersten Stellungnahmen aus der Branche.

Am schlimmsten traf es den amerikanischen Branchenvertreter Altria , bei dem zuletzt immer noch ein Minus von 9,75 Prozent zu Buche stand. Dagegen machten die Titel von Philip Morris ihren Kursrutsch wieder fast wett. An der Londoner Börse schlossen British American Tobacco (BAT) und Imperial Brands mit Verlusten von 6,80 beziehungsweise 3,79 Prozent. Zu bedenken ist indes, dass außer bei Imperial Brands die Kurse im Juni allesamt Rekordstände erreicht hatten.

Von BAT hieß es, man fühle sich durch die Aussagen der US-Gesundheitsbehörde ermutigt und und freue sich darauf, bei den Plänen zur Regulierung des Nikotingehalts in Zigaretten mitzuwirken. Die BAT-Tochter Reynolds American sagte, die Aussagen der FDA kämen nicht überraschend und man sei auf deren Pläne gut vorbereitet.

Den Experten der US-Bank Wells Fargo zufolge sind die FDA-Pläne positiv für Altria und Philip Morris. Ähnlich war der Tenor in einem Kommentar des Analysehauses Jefferies zu den Auswirkungen auf die Branche.

Analyst Mike van Dulken von Accendo Markets sprach von einer möglichen Überreaktion der Aktienkurse auf die Nachricht. Denn zunächst gehe es nur um einen Plan der FDA, einen öffentlichen Dialog zum Schutz von Kindern sowie zur Reduzierung von Krankheiten und tödlichen Folgen durch das Rauchen anzustoßen. Dazu könnte eine Regulierung existierender Produkte durch ermutigende Innovationen für zukünftige, weniger schädliche Produkte ausgeglichen werden. Und nicht zuletzt sollte der Einfluss der mächtigen Tabakindustrie nicht unterschätzt werden.

Die Auswirkungen der FDA-Pläne für die Branche seien kaum zu überschätzen, befürchtet dagegen Neil Wilson vom Handelshaus ETX Capital. Da dadurch sowohl die Zahl der Raucher als auch der Konsum der verblieben Raucher deutlich zurückgehen sollten, seien erhebliche Auswirkungen auf die Unternehmensgewinne zu befürchten. Zudem könnten außer der FDA auch andere Gesundheitsbehörden zu ähnlichen Maßnahmen greifen - etwa in Europa, wo die rechtlichen Bestimmungen ohnehin schon streng seien./gl/he

Antwort auf Beitrag Nr.: 55.419.386 von Elefantenschuh am 29.07.17 18:55:52die Kurse müssen runter, so einfach ist das.

Bei Zigarettenkonzernen schon x-mal von Hedgefonds vorexerziert.

Eine Begründung braucht man immer.

Bei Zigarettenkonzernen schon x-mal von Hedgefonds vorexerziert.

Eine Begründung braucht man immer.

Antwort auf Beitrag Nr.: 55.434.336 von Schürger am 01.08.17 14:23:35Trotz der Unsicherheiten bin ich heute zu 55,428 wieder eingestiegen.

Was für eine cash-cow...........

Was für eine cash-cow...........

Habe gestern nochmal nachgekauft. Grund war das die Umsetzung der FDA erst in ein paar Jahren, 2022 glaube, stattfinden würde und desweiteren der Absatz mit den neuen E-Zigaretten höhere Margen bringt.

Antwort auf Beitrag Nr.: 55.668.270 von bernstedter am 05.09.17 10:28:25

hm

bei 50 kauf ich nach................ hab dann Schnitt von 52

Die Div wurde ende August von 61 auf 66 cent im Q angehoben.

Keine Reaktionen hier.

Keine Reaktionen hier.

Antwort auf Beitrag Nr.: 55.716.402 von Dividendenabstauber am 11.09.17 18:53:22Der Steuersatz von Altria betrug bisher fast 35%. Durch die Steuerreform wird er nun deutlich gesenkt. Das könnte zu einer deutlichen Anhebung der Dividende führen, meint dieser Artikel:

https://seekingalpha.com/article/4134896-altria-2018-smoking…

https://seekingalpha.com/article/4134896-altria-2018-smoking…

Antwort auf Beitrag Nr.: 56.594.564 von lalin1972 am 03.01.18 01:49:28Schätze, dass Altria noch einmal um 20% fällt. Dafür sorgen schon die Zockerbanken.

Antwort auf Beitrag Nr.: 55.716.402 von Dividendenabstauber am 11.09.17 18:53:22wie jedes Jahr halt...wird auch dieses Jahr fast sicher sein (Gewohnheitsrecht:laugh

wird auch dieses Jahr fast sicher sein (Gewohnheitsrecht:laugh

Hallo Leute welche Erfahrungen habt ihr bei Altria mit der US Quellensteuer gemacht? hat jemand von euch diese Steuer schonmal zurück geholt und kann darüber berichten....wie das ablief.

Antwort auf Beitrag Nr.: 57.051.575 von freddy1989 am 17.02.18 16:01:55

Regelmäßig werden doch nur 15% QuSt einbehalten. Welche Bank behält denn 30% ein?

Gruß

Taxadvisor

Zitat von freddy1989: Hallo Leute welche Erfahrungen habt ihr bei Altria mit der US Quellensteuer gemacht? hat jemand von euch diese Steuer schonmal zurück geholt und kann darüber berichten....wie das ablief.

Regelmäßig werden doch nur 15% QuSt einbehalten. Welche Bank behält denn 30% ein?

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 57.052.982 von Taxadvisor am 17.02.18 23:19:16Hi ja wenn man das Formular WN8 EN glaube ich heißt das ausfüllt werden nur 15% einbehalten.

Das stimmt der sozusagen reduzierte Steuerstatz

Das stimmt der sozusagen reduzierte Steuerstatz

Antwort auf Beitrag Nr.: 57.052.982 von Taxadvisor am 17.02.18 23:19:16Dann sprich mal mit Deiner Bank 90% der Banken vereinbaren automatisch für deutsche steuerbürger den reduzirten steuersatz, sodaß Du hier nichts mehr machen must. Auch die direktbanken

Brown Forman zahlt eine Sonderdividende aufgrund der Steuerreform in den USA. Das hat zwar nichts mit Altria zu tun, ist aber dennoch interessant.

Die Frage lautet:

1. profitiert Altria auch von der Reform

2. Ist Altria bereit dies an die Anteilseigner weiterzugeben

(Sei es in Form einer deutlichen Erhöhung der Quartalsdividende oder

Eventuell auch eine Ausschüttung einer Sonderdividende.)

Ich habe gelesen dass Altria derzeit mit der Gesundheitsbehörde im Dialog steht.

Grund dafür sind die E Zigaretten.

Dies zu Eurer Info

Gruss Camel

Die Frage lautet:

1. profitiert Altria auch von der Reform

2. Ist Altria bereit dies an die Anteilseigner weiterzugeben

(Sei es in Form einer deutlichen Erhöhung der Quartalsdividende oder

Eventuell auch eine Ausschüttung einer Sonderdividende.)

Ich habe gelesen dass Altria derzeit mit der Gesundheitsbehörde im Dialog steht.

Grund dafür sind die E Zigaretten.

Dies zu Eurer Info

Gruss Camel

Antwort auf Beitrag Nr.: 57.124.773 von Cameltrophy am 26.02.18 19:12:10Nach nur zwei Quartalen wurde Dividende angehoben!!! Einer weiteren Anhebung im Herbst hätte ich nichts dagegen. Die Brauereibeteiligung erweist sich als Glücksgriff.

jetzt dürfte es mal wieder 10% hochgehen.

ich frag mich was hier los ist das es nicht voran geht

Antwort auf Beitrag Nr.: 57.574.443 von bernstedter am 18.04.18 16:10:56schätze, die goldenen Zeiten für Altria sind Geschichte.

Umsätze erodieren, Gewinne werden nicht mehr so sprudeln.

am Konsumgütermarkt sind die Kurseinbrüche gewaltig, deutliche

Bewertungsabschläge.

Wenn auch die Gurus gesundbeten wollen, weil sie wieder mal falsch

liegen, ich glaube nicht an eine Erholung.

Umsätze erodieren, Gewinne werden nicht mehr so sprudeln.

am Konsumgütermarkt sind die Kurseinbrüche gewaltig, deutliche

Bewertungsabschläge.

Wenn auch die Gurus gesundbeten wollen, weil sie wieder mal falsch

liegen, ich glaube nicht an eine Erholung.

Wieso gehts heute so extrem runter?

Antwort auf Beitrag Nr.: 57.576.546 von Trendfighter am 18.04.18 19:47:50

https://www.fool.com/investing/2018/04/18/why-altria-group-i…" target="_blank" rel="nofollow ugc noopener">https://www.fool.com/investing/2018/04/18/why-altria-group-i…

Zitat von Trendfighter: Wieso gehts heute so extrem runter?

https://www.fool.com/investing/2018/04/18/why-altria-group-i…" target="_blank" rel="nofollow ugc noopener">https://www.fool.com/investing/2018/04/18/why-altria-group-i…

Antwort auf Beitrag Nr.: 57.580.266 von Tamakoschy am 19.04.18 10:15:48Totalausverkauf!

Da muss das Ergebnis ganz mies sein und unter der Hand bekannt.

Wird weltweit nicht mehr geraucht?

Da muss das Ergebnis ganz mies sein und unter der Hand bekannt.

Wird weltweit nicht mehr geraucht?

Und nochmal runter............. fast 30% korrektur vom ATH, das ist ein Wort........

Antwort auf Beitrag Nr.: 57.585.309 von Trendfighter am 19.04.18 20:40:32

anstatt über 8% Wachstum stebt das Unternehmen nun 8% Wachstum an.

Klar, das ist ein Grund für 12% Kursverlust in 2 Tagen

Naja

5% Dividende, ich kauf mal nach...........anstatt über 8% Wachstum stebt das Unternehmen nun 8% Wachstum an.

Klar, das ist ein Grund für 12% Kursverlust in 2 Tagen

Antwort auf Beitrag Nr.: 57.585.393 von Trendfighter am 19.04.18 20:54:51auf die Dividende kann man getrost verzichten, wenn der Kurs crasht.

Antwort auf Beitrag Nr.: 57.589.233 von Schürger am 20.04.18 11:13:51

nachkaufen ist meisst falsch, Altria ist aber keine Pommesbude, 10 Milliarden Gewinn!

die Gewinnwarnung lautet anstatt mehr als 8% + annähernd 8%... der Wahnsinn!

Ich rechne damit das wir schon innerhalb 2-3 Monaten wieder 52/53 € sehen.

Neue Höchstkurse wird es die nächsten 2 Jahre sicher nicht geben.

Dennoch hat Altria genug Gewinnpower um die Zukunft zu gestalten.

Hochklassige Dividendenwerte muss man in solchen Phasen wie jetzt kaufen und auf sicht von 5 Jahren ist eine Rendite von 40% inkl. Dividende sehr wahrscheinlich..

hm

Zitat von Schürger: auf die Dividende kann man getrost verzichten, wenn der Kurs crasht.

nachkaufen ist meisst falsch, Altria ist aber keine Pommesbude, 10 Milliarden Gewinn!

die Gewinnwarnung lautet anstatt mehr als 8% + annähernd 8%... der Wahnsinn!

Ich rechne damit das wir schon innerhalb 2-3 Monaten wieder 52/53 € sehen.

Neue Höchstkurse wird es die nächsten 2 Jahre sicher nicht geben.

Dennoch hat Altria genug Gewinnpower um die Zukunft zu gestalten.

Hochklassige Dividendenwerte muss man in solchen Phasen wie jetzt kaufen und auf sicht von 5 Jahren ist eine Rendite von 40% inkl. Dividende sehr wahrscheinlich..

Erholung läuft an, Ziel erstmal 60 Dollar.

Was sagt ihr zu den Zahlen?

Antwort auf Beitrag Nr.: 58.315.940 von bernstedter am 27.07.18 09:54:22die Antiraucherkampagne greift, zum Nachteil von Altria.

Kein Wachstum, niedrige KGVs.

Schließlich kann man außerhalb der USA kräftig zocken.

Die amerikanischen Banken bedanken sich.

Altria wird die Dividende bei weiter sinkenden Umsätzen kürzen müssen.

Das wird momentan in den Kurs eingepreist.

Kein Wachstum, niedrige KGVs.

Schließlich kann man außerhalb der USA kräftig zocken.

Die amerikanischen Banken bedanken sich.

Altria wird die Dividende bei weiter sinkenden Umsätzen kürzen müssen.

Das wird momentan in den Kurs eingepreist.

Antwort auf Beitrag Nr.: 58.316.225 von Schürger am 27.07.18 10:24:45

Wenn die Analysten die Umsatzrückgaänge nicht längst eingepreist haben im Altria-Kurs,sollten sie mal Schürger fragen,der weiß es ganz genau! Ansonsten gilt wie immer:Nicht von Bashern verrückt machen lassen,echte Neuigkeiten würden mich eher hier im Forum interessieren.Ansonsten gilt:Cool bleiben und Dividende kassieren!

Zitat von Schürger: die Antiraucherkampagne greift, zum Nachteil von Altria.

Kein Wachstum, niedrige KGVs.

Schließlich kann man außerhalb der USA kräftig zocken.

Die amerikanischen Banken bedanken sich.

Altria wird die Dividende bei weiter sinkenden Umsätzen kürzen müssen.

Das wird momentan in den Kurs eingepreist.

Wenn die Analysten die Umsatzrückgaänge nicht längst eingepreist haben im Altria-Kurs,sollten sie mal Schürger fragen,der weiß es ganz genau!

Ansonsten gilt wie immer:Nicht von Bashern verrückt machen lassen,echte Neuigkeiten würden mich eher hier im Forum interessieren.Ansonsten gilt:Cool bleiben und Dividende kassieren!

Wow,der Schürger als Kontraindikator!

Herrlich,seit dem Schürger-Geschreibsel geht es mit Altria als auch mit General Mills nach oben im Kurs! Danke dem Kontraindikator!

Erneute Dividendenerhöhung in diesem Jahr auf 0,80 USD

https://www.businesswire.com/news/home/20180823005702/en/

Altria Group, Inc. (MO) (Altria) (NYSE:MO) today announced that its Board of Directors voted to increase Altria’s regular quarterly dividend by 14.3% to $0.80 per common share versus the previous rate of $0.70 per common share. The quarterly dividend is payable on October 10, 2018, to shareholders of record as of September 14, 2018. The ex-dividend date is September 13, 2018.

Bereits im April hatte man die Dividende von 0,66 USD auf 0,70 USD erhöht. Auf Jahresbasis wurde die Dividende somit um über 20% gesteigert.

https://www.businesswire.com/news/home/20180823005702/en/

Altria Group, Inc. (MO) (Altria) (NYSE:MO) today announced that its Board of Directors voted to increase Altria’s regular quarterly dividend by 14.3% to $0.80 per common share versus the previous rate of $0.70 per common share. The quarterly dividend is payable on October 10, 2018, to shareholders of record as of September 14, 2018. The ex-dividend date is September 13, 2018.

Bereits im April hatte man die Dividende von 0,66 USD auf 0,70 USD erhöht. Auf Jahresbasis wurde die Dividende somit um über 20% gesteigert.

Warum steigt Altria Group plötzlich um über 7% ? Was ist da im Busch? Weiß da jemand schon mehr ?

Antwort auf Beitrag Nr.: 58.683.204 von Spittiinvestor am 12.09.18 17:27:58https://www.cnbc.com/2018/09/12/teen-e-cigarette-use-product…

Gruß

Taxadvisor

Gruß

Taxadvisor

Ich glaube nicht, dass dies etwas mit dem plötzlichen Kursanstieg zu tun hat.

Antwort auf Beitrag Nr.: 58.683.957 von Spittiinvestor am 12.09.18 18:35:46Shorteindeckungen oder Dividendenjäger?Morgigen Donnerstag ist Record-Day für die Quartalsdividende!

Zitat von Spittiinvestor: Ich glaube nicht, dass dies etwas mit dem plötzlichen Kursanstieg zu tun hat.

Antwort auf Beitrag Nr.: 58.685.193 von Performancekiller am 12.09.18 20:41:36Die Divi steigt von 0,7 auf 0,8$= 14,3%......

Karlos

Karlos

"Across the entire e-cigarette category, the FDA is considering restricting manufacturers from selling flavored nicotine liquid or making the products undergo an agency review. Products that were on the market before Aug. 8, 2016, were supposed to start undergoing review this year until Gottlieb extended the deadline until Aug. 8, 2022, so manufacturers would have more time to file complete applications.

Anti-tobacco groups applauded the idea but said the FDA’s actions didn’t go far enough. They want to see the agency to stick to the original deadline of this year and restrict the use of flavors."

Das steht in dem Link zur FDA weiter oben.

Wie kann so ein Anstieg heute geschehen wenn so eine Meldung heute erscheint?!?!?!

Anti-tobacco groups applauded the idea but said the FDA’s actions didn’t go far enough. They want to see the agency to stick to the original deadline of this year and restrict the use of flavors."

Das steht in dem Link zur FDA weiter oben.

Wie kann so ein Anstieg heute geschehen wenn so eine Meldung heute erscheint?!?!?!

So bei 49/50 € sprich 57 Dollar wieder interessant!

Hat jmd Infos warum hier der Kurs verfällt? Die FDA Ankündigung kann das nicht sein.

bin hier mal mit eingestiegen !

Na endlich!

Altria ist in das Cannabis-Geschäft eingestiegen!

Das dürfte Umsatz und Gewinn langfristig gut steigern!

Altria ist in das Cannabis-Geschäft eingestiegen!

Das dürfte Umsatz und Gewinn langfristig gut steigern!

Altria to Make Growth Investment in Cronos Group

http://www.altria.com/Pages/default.aspx

Der Kurs fällt nach diesen News , bedeutet für mich das die " konservativen " Anleger sauer sind und verkaufen . Was solls !

Antwort auf Beitrag Nr.: 59.392.571 von Localsmoker am 07.12.18 21:02:44Cannabis ok, aber diese Juul Geschichte ist schon wieder ne ein Klagebusiness :-(

Antwort auf Beitrag Nr.: 59.392.571 von Localsmoker am 07.12.18 21:02:44Genau, was soll's, hab grad nachgekauft,

hebt jetzt zwar meinen Einstandskurs aber es

sind immer noch über 9% Divirendite......

Karlos

hebt jetzt zwar meinen Einstandskurs aber es

sind immer noch über 9% Divirendite......

Karlos

Antwort auf Beitrag Nr.: 59.489.442 von Trendfighter am 21.12.18 12:55:45

Cannabis kann auch in die "Gerichtsstraße" einbiegen. Es bleibt schwierig. Ich denke die Aktie (und die der Mitbewerber) sind noch nicht über'n Berg.

Zitat von Trendfighter: Cannabis ok, aber diese Juul Geschichte ist schon wieder ne ein Klagebusiness :-(

Cannabis kann auch in die "Gerichtsstraße" einbiegen. Es bleibt schwierig. Ich denke die Aktie (und die der Mitbewerber) sind noch nicht über'n Berg.

jetzt wirds langsam sportlich, kaufe bis 35 nach..........

Wenn die Dividende bleibt liegt die Nettorendite jetzt schon bei ca. 4%

Antwort auf Beitrag Nr.: 59.704.584 von Trendfighter am 24.01.19 18:57:35Bis/bei 34€ bin ich auch wieder dabei...

Tabakaktien fallen seit 2 Jahren. Nun notieren sie deutlich günstiger. Altria lockt mit einer Dividendenrendite von derzeit 6,7 %.

Die Branche wird von zwei Trends bestimmt:

- Cannabis

- E-Zigaretten

Was haltet ihr von Tabakaktien wie Altria? Würdet ihr in sündige Branchen investieren?

Meine Einschätzung findet ihr hier:

https://youtu.be/BfMtGDOcKCE

Die Branche wird von zwei Trends bestimmt:

- Cannabis

- E-Zigaretten

Was haltet ihr von Tabakaktien wie Altria? Würdet ihr in sündige Branchen investieren?

Meine Einschätzung findet ihr hier:

https://youtu.be/BfMtGDOcKCE

Bin jetzt mal mit 250 Stücken zu 44,70 rein. Die Dividende und der Ausblick sind m.E. sehr gut.

Antwort auf Beitrag Nr.: 59.948.551 von hw_aus_s am 24.02.19 09:40:16

https://seekingalpha.com/news/3448077-fda-probe-potential-li…

Dafür fast 5 % Abschlag.

Gruss RS

Altria

FDA untersucht möglichen Zusammenhang zwischen Beschlagnahmungsrisiko und E-Zigaretten!https://seekingalpha.com/news/3448077-fda-probe-potential-li…

Dafür fast 5 % Abschlag.

Gruss RS

Antwort auf Beitrag Nr.: 60.271.464 von Rastelly am 03.04.19 22:23:47Beschlagnahmungsrisiko, was ist das?

Karlos

Karlos

Antwort auf Beitrag Nr.: 60.271.716 von Klein123 am 03.04.19 23:02:14

hier geht es wohl eher um "Anfälle"

Die FDA sagt, sie reagiert auf 35 Berichte über Dampfer im Zusammenhang mit Anfällen, die hauptsächlich Jugendliche und junge Erwachsene betreffen.

Vllt geht es da um die Juul mit hohem Nikotingehalt und dem Flash in diesem Zusammenhang

Zitat von Klein123: Beschlagnahmungsrisiko, was ist das?

Karlos

hier geht es wohl eher um "Anfälle"

Die FDA sagt, sie reagiert auf 35 Berichte über Dampfer im Zusammenhang mit Anfällen, die hauptsächlich Jugendliche und junge Erwachsene betreffen.

Vllt geht es da um die Juul mit hohem Nikotingehalt und dem Flash in diesem Zusammenhang

Antwort auf Beitrag Nr.: 60.272.448 von bpmeister13 am 04.04.19 07:40:36OK, glaub, das hab ich jetzt verstanden, hoffe die Sache geht gut aus was heisen soll, die Anfälle wurden NICHT durch den Genuss der E Zigaretten ausgelöst und dass diese "Anfälle" anderweitig heilbar sind......

Danke

Karlos

Danke

Karlos

Antwort auf Beitrag Nr.: 60.283.557 von Klein123 am 04.04.19 23:55:03die goldenen Zeiten für Tabakkonzerne ist vorbei.

Ich glaube, der Druck wird immer stärker.

Die müssen sich ein anderes Betätigungsfeld suchen.

Ich glaube, der Druck wird immer stärker.

Die müssen sich ein anderes Betätigungsfeld suchen.

Antwort auf Beitrag Nr.: 60.419.952 von Schürger am 25.04.19 10:23:32Das sehe ich auch so. Altria schichtet ja auch gaaanz langsam um, schau mer mal in ein paar Jahren.

Karlos

Karlos

So, unter 44,-€ nachgekauft.

Die Rendite stimmt. ~ 4,9% 😉

Altria war, ist und bleibt ein Dividenden-Aristokrat 😄

Die Rendite stimmt. ~ 4,9% 😉

Altria war, ist und bleibt ein Dividenden-Aristokrat 😄

Hab ich was bei den guten Zahlen überlesen???

Antwort auf Beitrag Nr.: 60.419.952 von Schürger am 25.04.19 10:23:32Formuliert wie ein pauschales Statement zur Tabakindustrie - ist es dennoch ein Kaufargument für Altria.

Die Div wird angehoben um 5%.

Nächste Auszahlung 84 cent.

Nächste Auszahlung 84 cent.

Antwort auf Beitrag Nr.: 61.329.421 von Dividendenabstauber am 23.08.19 17:36:01Altria voll im Abwärtstrend

Ist die Abwärtsbewegung bei 40 US $ beendet?

Gruss RS

Ist die Abwärtsbewegung bei 40 US $ beendet?

Gruss RS

Antwort auf Beitrag Nr.: 61.329.664 von Rastelly am 23.08.19 17:58:44Ja,ja und morgen ist Weltuntergang....grins...Habe bei 41,20€ noch mal nachgekauft...Dividende kommt auch bald...

Zitat von Rastelly: Altria voll im Abwärtstrend

Ist die Abwärtsbewegung bei 40 US $ beendet?

Gruss RS

Antwort auf Beitrag Nr.: 61.345.012 von Performancekiller am 26.08.19 18:26:29@Performancekiller

das ist bestimmt nicht verkehrt, die Divi winkt!

Nur, ich sprach oder schrieb: Ist die Abwärtsbewegung bei 40 US $ beendet?

40 US $ sind gute 36 €, da ist noch etwas Luft.

Allerdings ich habe auch eine Orden über der besagten Region im Markt.

Gruss RS

das ist bestimmt nicht verkehrt, die Divi winkt!

Nur, ich sprach oder schrieb: Ist die Abwärtsbewegung bei 40 US $ beendet?

40 US $ sind gute 36 €, da ist noch etwas Luft.

Allerdings ich habe auch eine Orden über der besagten Region im Markt.

Gruss RS

Von welchem Orden bist Du, Rastelly? Der NichtRechtSchreiber?

Philip Morris in Gesprächen mit Altria zu verschmelzen

Die Meldung des Tages:https://www.marketscreener.com/news/Philip-Morris-in-talks-t…

(Reuters) - Philip Morris International Inc und Altria Group Inc gaben am Dienstag bekannt, dass sie sich in Gesprächen über einen Zusammenschluss aller Aktien befanden, der nach mehr als einem Jahrzehnt möglicherweise zu einer Wiedervereinigung der Tabakriesen führen würde.

Die Aktien von Altria stiegen zu Handelsbeginn um über 8%, während Philip Morris um 5,5% fiel. Zu aktuellen Preisen würde eine Fusion der beiden ein Unternehmen mit einem Marktwert von mehr als 200 Mrd. USD (163 Mrd. GBP) schaffen.

Im Jahr 2008 hat Altria die Geschäftseinheit Philip Morris International ausgegliedert, um den Wert der schnell wachsenden Geschäftseinheit zu steigern.

Die Nachricht kommt einen Tag, nachdem Bonnie Herzog, Analystin bei Wells Fargo, erklärt hat, dass das E-Zigaretten-Unternehmen Juul Labs Inc, an dem Altria einen Anteil von 35% hält, einen idealen Partner für seine internationale Expansion in Philip Morris haben wird.

(Berichterstattung von Uday Sampath in Bengaluru; Bearbeitung von Saumyadeb Chakrabarty)

In diesem Artikel behandelte Aktien: Altria Group , Philip Morris International

Die Aktien von Altria stiegen am frühen Handelstag um 9,3% auf 51,50 USD, während Philip Morris um 6% auf 73 USD fiel.

Damit sollte meine Order in der besagten Region hinfällig werden!!

Gruss RS

Antwort auf Beitrag Nr.: 61.345.630 von Rastelly am 26.08.19 19:32:52Suksezzives Nachkaufen ist bestimmt nicht verkehrt.Von Charttechnik-Hokuspokus halte ich selbst nicht viel,bin eher längerfristig interessiert...da kommt es eher auf die Ausstiegkurse an,die Tiefsteinkaufskurse sind eh kaum zu erwischen...Bin mit nem Fuß schon in der Tür genau wie bei Kraft Heinz und Cisco....

Zitat von Rastelly: @Performancekiller

das ist bestimmt nicht verkehrt, die Divi winkt!

Nur, ich sprach oder schrieb: Ist die Abwärtsbewegung bei 40 US $ beendet?

40 US $ sind gute 36 €, da ist noch etwas Luft.

Allerdings ich habe auch eine Orden über der besagten Region im Markt.

Gruss RS

Guten Morgen. Überlege hier zu investieren, kann mir jemand sagen, wann ich 2019 investiert sein muss um divi berechtigt zu sein?