Morphosys: Substanz beginnt sich durchzusetzen - 500 Beiträge pro Seite (Seite 52)

eröffnet am 31.12.06 17:50:05 von

neuester Beitrag 07.06.09 15:47:46 von

neuester Beitrag 07.06.09 15:47:46 von

Beiträge: 30.618

ID: 1.102.835

ID: 1.102.835

Aufrufe heute: 0

Gesamt: 1.610.574

Gesamt: 1.610.574

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

67,83

EUR

+1,72 %

+1,15 EUR

Letzter Kurs 14.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

13.05.24 · Felix Haupt Anzeige |

06.05.24 · dpa-AFX Analysen |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9700 | +40,71 | |

| 4,1900 | +36,04 | |

| 2,7700 | +35,12 | |

| 3,5400 | +24,65 | |

| 3,1700 | +23,59 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0500 | -21,05 | |

| 0,7601 | -23,98 | |

| 7,3400 | -26,75 | |

| 2,9000 | -29,61 | |

| 1,9000 | -33,57 |

Antwort auf Beitrag Nr.: 34.436.618 von haraldf am 04.07.08 09:52:34Hast du da eine bestimmte Firma im Auge?

Antwort auf Beitrag Nr.: 34.436.681 von eck64 am 04.07.08 09:58:58Ich denke er meint bestimmt Medigene (sind ja auch in Martinsried)und da dürfte man bestimmt im Umfeld einiges hören.

Nach Jerini gestern muss auch klar gesagt werden, dass eine Marktkap von nur 200 Millionen für Medigene fast noch ein grösseres Witz ist als der Mor Kurs (habe nur eine kleine Position Medigene--leider nicht mehr Geld zur Verfügung).

Alleine der mögliche Blockbuster Endo dürfte im Moment bei einem Verkauf weit mehr wert sein als der Aktienkurs--dann kommen da noch 2 bereits zugelassene Medikamente dazu.

Eine Übernahme dürfte hier nicht nur mit 100% Aufschlag zum aktuellen Kurs zu machen sein.

Zu Mor:

Mir wäre es am liebsten, wenn man nach einer p1 bei Mor103 sich hier schon Zahlungen sichert um zwar so vielleicht nicht das Potential voll auszuschöpfen, aber das Risiko herausnimmt und mit dem Geld die bereits angefallen Kosten wieder einnimmt. Das würde auch einen schönen Schub in der Aktie bedeuten.

Nach Jerini gestern muss auch klar gesagt werden, dass eine Marktkap von nur 200 Millionen für Medigene fast noch ein grösseres Witz ist als der Mor Kurs (habe nur eine kleine Position Medigene--leider nicht mehr Geld zur Verfügung).

Alleine der mögliche Blockbuster Endo dürfte im Moment bei einem Verkauf weit mehr wert sein als der Aktienkurs--dann kommen da noch 2 bereits zugelassene Medikamente dazu.

Eine Übernahme dürfte hier nicht nur mit 100% Aufschlag zum aktuellen Kurs zu machen sein.

Zu Mor:

Mir wäre es am liebsten, wenn man nach einer p1 bei Mor103 sich hier schon Zahlungen sichert um zwar so vielleicht nicht das Potential voll auszuschöpfen, aber das Risiko herausnimmt und mit dem Geld die bereits angefallen Kosten wieder einnimmt. Das würde auch einen schönen Schub in der Aktie bedeuten.

Antwort auf Beitrag Nr.: 34.431.080 von lordknut am 03.07.08 15:23:56Cashbestand irgendwo zwischen 110 und 120 Mio, nehme ich an?

Das nehme ich an - wobei die Verzinsung dann ja langsam erkleckliche Beträge abwirft - auch wenn immer noch einges in dem blöden thesaurierenden Schwarzen Loch steckt und nicht in die G&V fließen wird.

Das nehme ich an - wobei die Verzinsung dann ja langsam erkleckliche Beträge abwirft - auch wenn immer noch einges in dem blöden thesaurierenden Schwarzen Loch steckt und nicht in die G&V fließen wird.

Antwort auf Beitrag Nr.: 34.437.023 von lupus2000 am 04.07.08 10:33:16wenn immer noch einges in dem blöden thesaurierenden Schwarzen Loch steckt

Der Cashbestand wird doch immer richtig ausgewiesen.

Nur ein Teil der Zinserträge wird aus den Gewinnen "weggegrenzt".....

Der Cashbestand wird doch immer richtig ausgewiesen.

Nur ein Teil der Zinserträge wird aus den Gewinnen "weggegrenzt".....

Antwort auf Beitrag Nr.: 34.436.840 von tragerlof am 04.07.08 10:14:22Mir wäre es am liebsten, wenn man nach einer p1 bei Mor103 sich hier schon Zahlungen sichert um zwar so vielleicht nicht das Potential voll auszuschöpfen, aber das Risiko herausnimmt und mit dem Geld die bereits angefallen Kosten wieder einnimmt.

Das hat Moroney praktisch schon ausgeschlossen. Und das liegt auch an der Konzeption der P1-Studie. Er will erst nach Patientendaten, also nach P2 auslizenzieren.

Das würde auch einen schönen Schub in der Aktie bedeuten.

Möglicherweise ja.

Die P1 läuft nur mit gesunden Probanden. Da werden die Pegel und die Stabilität von MOR103 im Blutkreislauf gemessen. Wie schnell wird das abgebaut?

Gibt es irgendwelche Nebenwirkungen?

Usw. usf....

Wenn man nach dieser P1 abgibt, dann weiß trotzdem der Käufer nicht, ob die vermutete Wirkung von MOR103 auf Anti-GM-CSF auf RA-Patienten wirklich einen positiven Einfluß hat.

Man weiß dann Ende 08 Anfang 09 nur, dass MOR103 einigermassen sicher ist bei akzeptablen Nebenwirkungen. Einen sehr hohen Preis gibt es dafür nicht.

Wenn man dann noch ab 2009 z.B. 2 mal 25 oder Patienten in zwei verschiedenen möglichen Dosierungen nachschiebt, dann ist MOR103 keine Blackbox mehr, sondern man hat erste Patiententrends zur Verfügung, die den Blick öffnen, ob es hier wirklich um einen Blockbuster geht oder nicht. Entsprechend winken dann auch sehr hohe Summen bei Auslizenzierung.

xxxxxxxxxxxxxx

Und ganz nebenbei: Wenn MOR103 Anfang 2009 auslizenziert werden würde, dann verschwände eines der wenigen Programme für das MOR im Moment so richtig Geld investieren kann. Stattdessen hätte MOR ein paar Millionen mehr in der Kasse. Wozu?

Das hat Moroney praktisch schon ausgeschlossen. Und das liegt auch an der Konzeption der P1-Studie. Er will erst nach Patientendaten, also nach P2 auslizenzieren.

Das würde auch einen schönen Schub in der Aktie bedeuten.

Möglicherweise ja.

Die P1 läuft nur mit gesunden Probanden. Da werden die Pegel und die Stabilität von MOR103 im Blutkreislauf gemessen. Wie schnell wird das abgebaut?

Gibt es irgendwelche Nebenwirkungen?

Usw. usf....

Wenn man nach dieser P1 abgibt, dann weiß trotzdem der Käufer nicht, ob die vermutete Wirkung von MOR103 auf Anti-GM-CSF auf RA-Patienten wirklich einen positiven Einfluß hat.

Man weiß dann Ende 08 Anfang 09 nur, dass MOR103 einigermassen sicher ist bei akzeptablen Nebenwirkungen. Einen sehr hohen Preis gibt es dafür nicht.

Wenn man dann noch ab 2009 z.B. 2 mal 25 oder Patienten in zwei verschiedenen möglichen Dosierungen nachschiebt, dann ist MOR103 keine Blackbox mehr, sondern man hat erste Patiententrends zur Verfügung, die den Blick öffnen, ob es hier wirklich um einen Blockbuster geht oder nicht. Entsprechend winken dann auch sehr hohe Summen bei Auslizenzierung.

xxxxxxxxxxxxxx

Und ganz nebenbei: Wenn MOR103 Anfang 2009 auslizenziert werden würde, dann verschwände eines der wenigen Programme für das MOR im Moment so richtig Geld investieren kann. Stattdessen hätte MOR ein paar Millionen mehr in der Kasse. Wozu?

Trading Spotlight

Stattdessen hätte MOR ein paar Millionen mehr in der Kasse. Wozu?

Im normalen Geschäftleben nennt man das Risikominimierung. Lieber später etwas weniger verdienen als mit leeren Händen dazustehen, denn was passiert wenn Mor 103 scheitert. Es wurde viel investiert und Millionen wurden verloren.

So sichere ich mir lieber mein eingesetztes Geld und hab dann halt später weniger Gewinn. Dafür kann ich mich dann an das nächste Projekt wagen ohne event insgesamt zuviel Geld zu versenken.

Im normalen Geschäftleben nennt man das Risikominimierung. Lieber später etwas weniger verdienen als mit leeren Händen dazustehen, denn was passiert wenn Mor 103 scheitert. Es wurde viel investiert und Millionen wurden verloren.

So sichere ich mir lieber mein eingesetztes Geld und hab dann halt später weniger Gewinn. Dafür kann ich mich dann an das nächste Projekt wagen ohne event insgesamt zuviel Geld zu versenken.

Antwort auf Beitrag Nr.: 34.437.848 von tragerlof am 04.07.08 12:00:00Risikominimierung

Die Anzahl der Projekte ist Stand 31.3.08 bei 54 zu 2.

54 Projekte mit 0 Risiko und nur bezahlten Einstiegskosten. Und das bei "geringen" (?) Beteiligungschancen.

Und dann noch 2 Projekte mit vollem Risiko, Kosten und vollen Ertragschancen.

Wenn die eigene Pipeline weiterhin 0 Ertrag liefert, dann werden trotzdem später die angekündigten 10 bis 20 HuCAL-Medikamente durch Partner zugelassen. Das ist das Risikominimierte Geschäftsmodell von Morphosys.

Die Programme wie MOR103 und weitere zukünftige Eigen- und Coentwicklerprogramme sind gedacht als langfristiger "Ertrags-Turbo". Da aber die ganze Zeit im Gewinn gearbeitet wird, ist das Risiko gering.

So ist jedenfalls die Theorie.

Die Anzahl der Projekte ist Stand 31.3.08 bei 54 zu 2.

54 Projekte mit 0 Risiko und nur bezahlten Einstiegskosten. Und das bei "geringen" (?) Beteiligungschancen.

Und dann noch 2 Projekte mit vollem Risiko, Kosten und vollen Ertragschancen.

Wenn die eigene Pipeline weiterhin 0 Ertrag liefert, dann werden trotzdem später die angekündigten 10 bis 20 HuCAL-Medikamente durch Partner zugelassen. Das ist das Risikominimierte Geschäftsmodell von Morphosys.

Die Programme wie MOR103 und weitere zukünftige Eigen- und Coentwicklerprogramme sind gedacht als langfristiger "Ertrags-Turbo". Da aber die ganze Zeit im Gewinn gearbeitet wird, ist das Risiko gering.

So ist jedenfalls die Theorie.

Antwort auf Beitrag Nr.: 34.437.848 von tragerlof am 04.07.08 12:00:00Ich sehe das so wie ecki. Zur Risikominimierung hat Mor die Partnerprojekte, das Gammelcash und den Novartis-Rentenvertrag. Wieviel soll man noch minimieren?

Mor 103 ist momentan das einzige richtige Eigengewächs. Ein Auslizensierung nach P1 wurde auch für den Kurs nicht viel bringen. Da erwarte ich für eine Auslizensierung nach P2 (falls die Wirksamkeit bewiesen ist) doch deutlich mehr. Dafür jammere ich dann gern noch ein Jahr länger ...

Mor 103 ist momentan das einzige richtige Eigengewächs. Ein Auslizensierung nach P1 wurde auch für den Kurs nicht viel bringen. Da erwarte ich für eine Auslizensierung nach P2 (falls die Wirksamkeit bewiesen ist) doch deutlich mehr. Dafür jammere ich dann gern noch ein Jahr länger ...

Antwort auf Beitrag Nr.: 34.437.939 von Aktienamateur am 04.07.08 12:07:30Ob Auslizenzierung nach P1 oder nach P2 besser ist, weiß man leider immer erst hinterher...

Ich für meinen Teil hätte nix dagegen, wenn das erste Projekt schon nach der P1 auslizenziert wird, damit wenigstens der "proof of concept" für das Geschäftsmodell der Eigenpipeline gegeben wird.

Das nächste Projekt kann dann ja bis vor die P3 geführt werden.

Es soll ja schon vorgekommen sein, dass ein CEO Projekte nicht auslizenziert hat, als diese noch Geld gebracht hätten, weil ihm die Angebote zu niedrig waren - und später war das Projekt dann nicht mehr marktfähig dank Fehlschlägen bei der Konkurrenz in jenem Bereich... Habe ich jedenfalls gehört.

Ich für meinen Teil hätte nix dagegen, wenn das erste Projekt schon nach der P1 auslizenziert wird, damit wenigstens der "proof of concept" für das Geschäftsmodell der Eigenpipeline gegeben wird.

Das nächste Projekt kann dann ja bis vor die P3 geführt werden.

Es soll ja schon vorgekommen sein, dass ein CEO Projekte nicht auslizenziert hat, als diese noch Geld gebracht hätten, weil ihm die Angebote zu niedrig waren - und später war das Projekt dann nicht mehr marktfähig dank Fehlschlägen bei der Konkurrenz in jenem Bereich... Habe ich jedenfalls gehört.

Antwort auf Beitrag Nr.: 34.439.739 von lupus2000 am 04.07.08 15:27:53Was du nicht so alles schon gehört hast.

Antwort auf Beitrag Nr.: 34.439.739 von lupus2000 am 04.07.08 15:27:53no risk, no fun!

heute gibts was für Intercell auf die Nuss:

-----------------------------------------------

Morgan Stanley ist skeptisch, was einige der von Intercell entwickelten Impfstoffe betrifft. Unter anderem dürfte der Zwischenbericht zu V710, einem gemeinsam mit Merck entwickelten Impfstoffes gegen Staphylococcus aureus, nicht ausreichen, um die Testphase III einzuleiten. Diese negativen Nachrichten dürften letztlich dazu führen, dass sich günstigere Gelegenheiten zum Einstieg in die Intercell-Aktie ergäben.

-----------------------------------------------

Morgan Stanley ist skeptisch, was einige der von Intercell entwickelten Impfstoffe betrifft. Unter anderem dürfte der Zwischenbericht zu V710, einem gemeinsam mit Merck entwickelten Impfstoffes gegen Staphylococcus aureus, nicht ausreichen, um die Testphase III einzuleiten. Diese negativen Nachrichten dürften letztlich dazu führen, dass sich günstigere Gelegenheiten zum Einstieg in die Intercell-Aktie ergäben.

Antwort auf Beitrag Nr.: 34.439.739 von lupus2000 am 04.07.08 15:27:53Wenn es schief geht, war frühes Auslizenzieren immer besser.Wenn es gut geht, ist später besser.

Klar, hinterher ist jeder schlauer.

Vom Timing finde ich es aber nicht schlecht.

Bis MOR103 durch die P2(a?) wäre ist mindestens Mitte 2010.

Bis dahin könnte sich in weiteren Indiaktionen von MOR103 aber auch weiteren Projekten ordentlicher Finanzbedarf entwickeln.

Das dann zu großen Teilen mit Auslizenzierungserlös MOR103-RA zu finanzieren wäre schon ein sehr gutes Zeichen für den Markt.

Mal sehen was bis dahin schneller steigt: Der Cashbestand oder die Marktkapitalisierung von MOR.

Der cashbereinigte Nettowert von MOR nimmt ja seit Jahren massiv ab. Irgendwann gibts die Projektrechte alle umsonst.....

Klar, hinterher ist jeder schlauer.

Vom Timing finde ich es aber nicht schlecht.

Bis MOR103 durch die P2(a?) wäre ist mindestens Mitte 2010.

Bis dahin könnte sich in weiteren Indiaktionen von MOR103 aber auch weiteren Projekten ordentlicher Finanzbedarf entwickeln.

Das dann zu großen Teilen mit Auslizenzierungserlös MOR103-RA zu finanzieren wäre schon ein sehr gutes Zeichen für den Markt.

Mal sehen was bis dahin schneller steigt: Der Cashbestand oder die Marktkapitalisierung von MOR.

Der cashbereinigte Nettowert von MOR nimmt ja seit Jahren massiv ab. Irgendwann gibts die Projektrechte alle umsonst.....

Antwort auf Beitrag Nr.: 34.439.739 von lupus2000 am 04.07.08 15:27:53lupus,

wenn ich als Vorstand oder Entwickler immer schon so ängstlich an die Eigenentwicklung herangehe, das ich denken könnte, das man in P2 scheitert und deswegen mit einem Minimum an Auslizensierungserlösen nach P1 zufrieden bin, dann brauch ich gar nicht erst damit anzufangen. Das konterkariert ja das ganze Geschäftsmodell in der Biotecbranche.

Ich find, das bringt überhaupt nichts, nach P1 schon auszulizensieren. Was will denn Morphosys mit dem bißchen zusätzlichen Cash? Die Absicherung hat man wie von anderen usern gerade schon erwähnt über die sicheren Einnahmequellen (Partnerpipeline, Novartis, Zinseinnahmen, etc.), und dann sollte man auch so konsequent sein und die Eigenentwicklung soweit wie möglich voranzutreiben. Alles Andere macht keinen Sinn.

Diskutieren kann man dann sicher ab Ende P2, ob man die doch sehr teurer Aufwednungen in P3 selbst finanzieren kann. Das dann es auch nach hinten losgehen kann, sieht man ja aktuell bei Medarex, wo man der vollen P3 wohl nicht über die Maßen viel zutraut und der Cashabfluss in der P3 beträchtlich ist.

Aber insgesamt ist aus meiner Sicht P2 Pflicht.

wenn ich als Vorstand oder Entwickler immer schon so ängstlich an die Eigenentwicklung herangehe, das ich denken könnte, das man in P2 scheitert und deswegen mit einem Minimum an Auslizensierungserlösen nach P1 zufrieden bin, dann brauch ich gar nicht erst damit anzufangen. Das konterkariert ja das ganze Geschäftsmodell in der Biotecbranche.

Ich find, das bringt überhaupt nichts, nach P1 schon auszulizensieren. Was will denn Morphosys mit dem bißchen zusätzlichen Cash? Die Absicherung hat man wie von anderen usern gerade schon erwähnt über die sicheren Einnahmequellen (Partnerpipeline, Novartis, Zinseinnahmen, etc.), und dann sollte man auch so konsequent sein und die Eigenentwicklung soweit wie möglich voranzutreiben. Alles Andere macht keinen Sinn.

Diskutieren kann man dann sicher ab Ende P2, ob man die doch sehr teurer Aufwednungen in P3 selbst finanzieren kann. Das dann es auch nach hinten losgehen kann, sieht man ja aktuell bei Medarex, wo man der vollen P3 wohl nicht über die Maßen viel zutraut und der Cashabfluss in der P3 beträchtlich ist.

Aber insgesamt ist aus meiner Sicht P2 Pflicht.

Antwort auf Beitrag Nr.: 34.440.006 von muugl am 04.07.08 15:52:46Die letzten Wochen waren auch für solide Aktien hart:

Und heute wird per Analo-Gerücht eben mal die Intercell extra gedrückt. Es geht um eine laufende Doppelblindstudie durch Merck. Da kann auch ein Analo von Morgan Stanley nur im trüben fischen.

Und heute wird per Analo-Gerücht eben mal die Intercell extra gedrückt. Es geht um eine laufende Doppelblindstudie durch Merck. Da kann auch ein Analo von Morgan Stanley nur im trüben fischen.

Antwort auf Beitrag Nr.: 34.439.739 von lupus2000 am 04.07.08 15:27:53Das mit der Marktfähigkeit und Zuspätkommen ist sowieso ein eigenes Problem. Stell Dir vor, man lizensiert MOR103 in Phase 1 an BSP aus?

Antwort auf Beitrag Nr.: 34.440.202 von lordknut am 04.07.08 16:08:26An BSP in P1 würde ich auf keinen Fall verkaufen. Das wäre ja so gut wie eingestampft.

Ein paar beherzte Käufe bis 42 wären doch mal nett. Da hält bestimmt niemand dagegen.....

Ein paar beherzte Käufe bis 42 wären doch mal nett. Da hält bestimmt niemand dagegen.....

Wir ja noch ein ganz solides Volumen heute.

Wer kennt sich eigentlich bei Jerini aus?

365 mio€ Übernahmepreis, ein kleiner Teil davon allerdings die letzte KE.

Wer kriegt das Geld? Großaktionäre oder eher viele Kleine? Wo geht das Geld jetzt hin?

Wer kennt sich eigentlich bei Jerini aus?

365 mio€ Übernahmepreis, ein kleiner Teil davon allerdings die letzte KE.

Wer kriegt das Geld? Großaktionäre oder eher viele Kleine? Wo geht das Geld jetzt hin?

Antwort auf Beitrag Nr.: 34.440.929 von eck64 am 04.07.08 17:24:45Wie es weiter heißt, hat der Bieter mit dem Vorstandsvorsitzenden Prof. Dr. Jens Schneider-Mergener, dem Aufsichtsratmitglied Dr. Stephan Goetz sowie mit mehreren institutionellen Großaktionären, darunter mit TVM Capital Group und Healthcap Group, Kaufvereinbarungen geschlossen. Diese umfassen ca. 53 Prozent des Grundkapitals der Jerini AG vor der Kapitalerhöhung.

Laut onvista liegt der Streubesitz bei 36%

Da ist der Streubesitz bei Mor doch deutlich höher, was eine theoretische Übernahme schwerer machen würde ...

Laut onvista liegt der Streubesitz bei 36%

Da ist der Streubesitz bei Mor doch deutlich höher, was eine theoretische Übernahme schwerer machen würde ...

Antwort auf Beitrag Nr.: 34.441.068 von Aktienamateur am 04.07.08 17:41:06Mir ging es da eigentlich nicht um eine Übernahme von Morphosys, sondern wer jetzt von shire Geld in die Hand kriegt, und ob diese Leute möglicherweise in Morphosys umschichten werden.

sowie mit mehreren institutionellen Großaktionären, darunter mit TVM Capital Group und Healthcap Group

Natürlich auch von den Kleinanlegern.

Wäre ja nett, wenn von diesen Erlösen auch wieder einige Millionen in Deutschland angelegt werden.

sowie mit mehreren institutionellen Großaktionären, darunter mit TVM Capital Group und Healthcap Group

Natürlich auch von den Kleinanlegern.

Wäre ja nett, wenn von diesen Erlösen auch wieder einige Millionen in Deutschland angelegt werden.

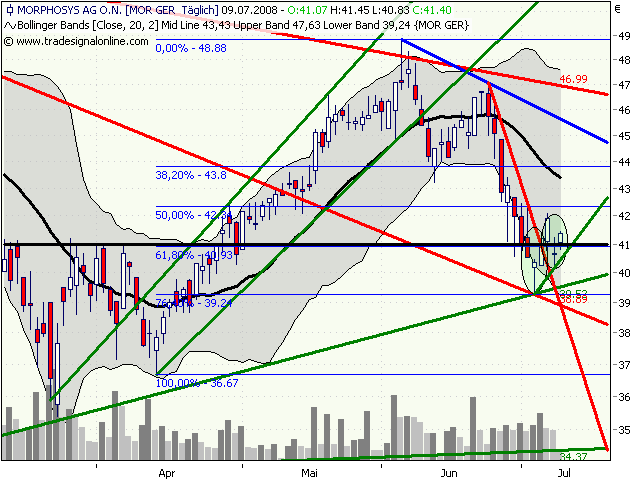

Wochenkerzen:

Auf Kreuzunterstützung gedreht.

Aber ganz bescheidenes Niveau. Eine Minifirma wie Jerin wird im Übernahme fall schon weit teurer gehandelt, mit einem Nischenmedikament und ohne eigene Technologie.....

Tageskerzen:

In 4 Wochen von 48 auf 40 runter.

Reicht das jetzt? Bis in 4 Wochen gibts dann wieder Rekordhalbjahreszahlen, da könnte der Kurs auch mal höher notieren als 2005.....

Einen kleinen Hoffnungsschimmer bietet der Tageschart, für alle die es im Walde pfeifen hören wollen:

Der kurzfristige Downtrend ist geknackt.

Die letzten 3 Kerzen sind ein nicht ganz sauberer morning star.

Der Schlußkurs ist leicht über den März/April-Hochs von 41.

Dazu im überverkauften Bereich drehende Indikatoren.

Sollte die Welt übers Wochenende nicht untergehen, gibts vielleicht ne technische Reaktion bis 42.

Auf Kreuzunterstützung gedreht.

Aber ganz bescheidenes Niveau. Eine Minifirma wie Jerin wird im Übernahme fall schon weit teurer gehandelt, mit einem Nischenmedikament und ohne eigene Technologie.....

Tageskerzen:

In 4 Wochen von 48 auf 40 runter.

Reicht das jetzt? Bis in 4 Wochen gibts dann wieder Rekordhalbjahreszahlen, da könnte der Kurs auch mal höher notieren als 2005.....

Einen kleinen Hoffnungsschimmer bietet der Tageschart, für alle die es im Walde pfeifen hören wollen:

Der kurzfristige Downtrend ist geknackt.

Die letzten 3 Kerzen sind ein nicht ganz sauberer morning star.

Der Schlußkurs ist leicht über den März/April-Hochs von 41.

Dazu im überverkauften Bereich drehende Indikatoren.

Sollte die Welt übers Wochenende nicht untergehen, gibts vielleicht ne technische Reaktion bis 42.

Antwort auf Beitrag Nr.: 34.440.095 von katjuscha am 04.07.08 16:00:00Bei allem Wohlwollen traue ich Morph beileibe keine komplette P2 zu. Das wäre genauso vermessen wie bei GPC die Eselei mit den Eigenvertrieb - und für mich ein sofortiger Verkaufsgrund.

Nach immerhin 9 Jahre ununterbrochenen Aktionärsdaseins kenne ich meine Pappenheimer halt besser als der Wallenstein seine, behaupte ich mal.

Nach immerhin 9 Jahre ununterbrochenen Aktionärsdaseins kenne ich meine Pappenheimer halt besser als der Wallenstein seine, behaupte ich mal.

Antwort auf Beitrag Nr.: 34.442.515 von lupus2000 am 04.07.08 21:45:23Dann würd ich an deiner Stelle keinen Grund mehr sehen, in Biotecs (speziell in MOR) zu investieren.

Abgesehen davon dürften heute die Voraussetzungen für eine P2 um einiges besser sein, sowohl im Vergleich zu früheren Zeiten bei MOR als auch im Verglcih zu den Finanzierungsmöglichkeiten und Kapazitäten anderer Biotecs.

Abgesehen davon dürften heute die Voraussetzungen für eine P2 um einiges besser sein, sowohl im Vergleich zu früheren Zeiten bei MOR als auch im Verglcih zu den Finanzierungsmöglichkeiten und Kapazitäten anderer Biotecs.

Antwort auf Beitrag Nr.: 34.441.680 von eck64 am 04.07.08 19:03:21Eine Minifirma wie Jerin wird im Übernahme fall schon weit teurer gehandelt, mit einem Nischenmedikament und ohne eigene Technologie.....

Ist doch das uralte Spiel von Angebot und Nachfrage.

Wenn Du bei ebay einen Brief mit Katalogwert von 20,- Euro zum Verkauf reinstellst, kann es sein, dass Du bei einem Rufpreis von 1,- Euro überhaupt keinen Käufer findest, wenn zwei Interessenten zusammenkommen, können es auch 100,- Euro werden, weil der Brief irgendeine an sich unbedeutende Besonderheit hat. Meine Markensammlung ist sicher 1 Mio Euro wert laut Katalog. Wenn mir jemand 50.000 geben würde, kann er sie aber sofort haben.

Was ist der Wert einer Aktie/Firma?

Das was jemand bereit ist zu bezahlen. Eventuell beeinflusst durch 1.Gier oder 2.Angst oder 3.Renditeerwartung.

1.Muss ich bei Morphosys Angst vor einer Pleite haben? Ich denke nein.

2.Muss ich bei Morphosys gierig sein, da ich eine Übernahme oder einen extremen Kursanstieg befürchten könnte?

Hier dachte ich lange: Ja.

Jetzt nicht mehr.

Novartis hat man als potentiellen Übernehmer abgefertigt und andere kommen nicht mehr in Frage.

Auch die tollsten news (Novartis!) verpufften relativ bald, so wie die Kurse von Panini-Alben nach Fussballereignissen.

3.Kann ich von Morphosys Rendite in Form von Dividenden erwarten?

Ich warte eigentlich nur mehr auf schlechte news (auch aus dem Umfeld), um zu kaufen, und auf gute news, um dann gleich zu verkaufen.

Von einer Einpreisung eines Wertes wie bei einer übernommenen Firma kannst Du noch lange träumen, das wird nicht kommen.

Vielleicht liege ich aber falsch damit, und es setzt ein Run auf Morphosys ein. Aber eher denke ich, dass es jetzt mit Intercell ein paar Wochen runtergehen wird, und das wird sich nicht positiv auf die Branchenkollegen auswirken.

Schaunmer halt.

Ist doch das uralte Spiel von Angebot und Nachfrage.

Wenn Du bei ebay einen Brief mit Katalogwert von 20,- Euro zum Verkauf reinstellst, kann es sein, dass Du bei einem Rufpreis von 1,- Euro überhaupt keinen Käufer findest, wenn zwei Interessenten zusammenkommen, können es auch 100,- Euro werden, weil der Brief irgendeine an sich unbedeutende Besonderheit hat. Meine Markensammlung ist sicher 1 Mio Euro wert laut Katalog. Wenn mir jemand 50.000 geben würde, kann er sie aber sofort haben.

Was ist der Wert einer Aktie/Firma?

Das was jemand bereit ist zu bezahlen. Eventuell beeinflusst durch 1.Gier oder 2.Angst oder 3.Renditeerwartung.

1.Muss ich bei Morphosys Angst vor einer Pleite haben? Ich denke nein.

2.Muss ich bei Morphosys gierig sein, da ich eine Übernahme oder einen extremen Kursanstieg befürchten könnte?

Hier dachte ich lange: Ja.

Jetzt nicht mehr.

Novartis hat man als potentiellen Übernehmer abgefertigt und andere kommen nicht mehr in Frage.

Auch die tollsten news (Novartis!) verpufften relativ bald, so wie die Kurse von Panini-Alben nach Fussballereignissen.

3.Kann ich von Morphosys Rendite in Form von Dividenden erwarten?

Ich warte eigentlich nur mehr auf schlechte news (auch aus dem Umfeld), um zu kaufen, und auf gute news, um dann gleich zu verkaufen.

Von einer Einpreisung eines Wertes wie bei einer übernommenen Firma kannst Du noch lange träumen, das wird nicht kommen.

Vielleicht liege ich aber falsch damit, und es setzt ein Run auf Morphosys ein. Aber eher denke ich, dass es jetzt mit Intercell ein paar Wochen runtergehen wird, und das wird sich nicht positiv auf die Branchenkollegen auswirken.

Schaunmer halt.

Antwort auf Beitrag Nr.: 34.443.232 von lordknut am 05.07.08 08:38:05lordknut,

ein vernünftiges Posting.

Gefällt mir und zeigt mir wieder, dass ich diese Einsicht spät kapiert habe.

Hatt vor Jahren ca. 60% um 50 verkauft (brauchte Geld für Immobilie) und dabei war noch Angst, etwas zu verpassen.

Nun freue ich mich nachträglich, ob des Verkaufs, ärgere mich aber ständig wg. meines verbliebenen ordentlichen Bestandes.

Hatte früher Hochachtung vor M. Das hat sich bekanntlich um 180 Grad gewandelt. Jeder, der den zum Teufel jagt, hat meine Zustimmung.

Na ja, danke Dir für Dein lesenswertes Posting.

MfG

d

ein vernünftiges Posting.

Gefällt mir und zeigt mir wieder, dass ich diese Einsicht spät kapiert habe.

Hatt vor Jahren ca. 60% um 50 verkauft (brauchte Geld für Immobilie) und dabei war noch Angst, etwas zu verpassen.

Nun freue ich mich nachträglich, ob des Verkaufs, ärgere mich aber ständig wg. meines verbliebenen ordentlichen Bestandes.

Hatte früher Hochachtung vor M. Das hat sich bekanntlich um 180 Grad gewandelt. Jeder, der den zum Teufel jagt, hat meine Zustimmung.

Na ja, danke Dir für Dein lesenswertes Posting.

MfG

d

Detzlaff und das moderne Tradermärchen

Antwort auf Beitrag Nr.: 34.443.232 von lordknut am 05.07.08 08:38:05"dass es mit Intercell ein paar Wochen runtergehen wir"

Glaubst Du das die Analyse von Morgan Stanley so lange

nachwirkt? Oder rechnest Du mit Bad News?

Vielleicht ist Moroney weil er in Wien war gleich weiter zu Intercell gefahren und macht die Kooperation fix.

Wäre eine schöne Adhoc zum Wochenanfang und würde viele am falsche Fuss erwischen.

Gehört aber eher in die Rubrik "Wünsch dir was"

Glaubst Du das die Analyse von Morgan Stanley so lange

nachwirkt? Oder rechnest Du mit Bad News?

Vielleicht ist Moroney weil er in Wien war gleich weiter zu Intercell gefahren und macht die Kooperation fix.

Wäre eine schöne Adhoc zum Wochenanfang und würde viele am falsche Fuss erwischen.

Gehört aber eher in die Rubrik "Wünsch dir was"

Antwort auf Beitrag Nr.: 34.443.756 von Trapos am 05.07.08 12:08:53"Wünsch dir was"

Ja, schön wärs.

Moroney ist ein sehr langfristig denkender Mensch. Muss man wohl auch sein, sonst kann man nicht Medikamentenentwicklung betreiben. Und genauso langfristig versucht er seine Kooperationen anzulegen.

Und das komplette Ausklammern des Infektionsbereiches aus dem Novartis-Deal wird schon noch seine Begründung finden.

xxxxxxxxxxxxxxxxxxxxxxxxx

Ansonsten: Wie du an Morphosys sehen kannst: Es kann durchaus mal ein paar Jahre nur sehr bescheiden im Kurs vorangehen, auch bei laufenden immensen Fortschritten in allen möglichen Zahlen.

Da braucht es keine schlechten news, es reicht, wenn der Markt denkt: Wozu 3-stellige KGVs zahlen? Bewertung mit KGV 25 aufs Folgejahr tuts doch auch!

Das ist neben vielen anderen z.B. DNA Genentech passiert, das ist Morphosys passiert und das kann auch einer anderen Aktie passieren, der aktuell noch weit dreistellige KGVs zugestanden werden.

Noch ein Chart für Detzlaff:

Bitte selbst überlegen, seit wann das sehr hohe KGV abgebaut wurde, seit wann hohe Dividende gezahlt wird. Die Zahlung von Dividende ist das Zeichen dafür, das es mit starkem Wachstum vorbei ist.

Ja, schön wärs.

Moroney ist ein sehr langfristig denkender Mensch. Muss man wohl auch sein, sonst kann man nicht Medikamentenentwicklung betreiben. Und genauso langfristig versucht er seine Kooperationen anzulegen.

Und das komplette Ausklammern des Infektionsbereiches aus dem Novartis-Deal wird schon noch seine Begründung finden.

xxxxxxxxxxxxxxxxxxxxxxxxx

Ansonsten: Wie du an Morphosys sehen kannst: Es kann durchaus mal ein paar Jahre nur sehr bescheiden im Kurs vorangehen, auch bei laufenden immensen Fortschritten in allen möglichen Zahlen.

Da braucht es keine schlechten news, es reicht, wenn der Markt denkt: Wozu 3-stellige KGVs zahlen? Bewertung mit KGV 25 aufs Folgejahr tuts doch auch!

Das ist neben vielen anderen z.B. DNA Genentech passiert, das ist Morphosys passiert und das kann auch einer anderen Aktie passieren, der aktuell noch weit dreistellige KGVs zugestanden werden.

Noch ein Chart für Detzlaff:

Bitte selbst überlegen, seit wann das sehr hohe KGV abgebaut wurde, seit wann hohe Dividende gezahlt wird. Die Zahlung von Dividende ist das Zeichen dafür, das es mit starkem Wachstum vorbei ist.

Könnte ja auch in den nächsten Woche eine Übernahme von Medigene

mit schönen Aufschlag geben.

Das wäre wieder extem positiv für Branchenkollegen.

Also schauen wir mal.

Obwohl mir das Szenario mit Übernahme am besten gefällt.

Leider fast unmöglich aber sollte es Mor mit 100% Aufschlag erwischen, wäre mir das auch sehr recht.

mit schönen Aufschlag geben.

Das wäre wieder extem positiv für Branchenkollegen.

Also schauen wir mal.

Obwohl mir das Szenario mit Übernahme am besten gefällt.

Leider fast unmöglich aber sollte es Mor mit 100% Aufschlag erwischen, wäre mir das auch sehr recht.

Antwort auf Beitrag Nr.: 34.442.621 von katjuscha am 04.07.08 22:06:15Dann würd ich an deiner Stelle keinen Grund mehr sehen, in Biotecs (speziell in MOR) zu investieren.

Das verbuche ich mal unter "lustige Ratschläge von Newbies".

Das verbuche ich mal unter "lustige Ratschläge von Newbies".

Antwort auf Beitrag Nr.: 34.443.875 von Trapos am 05.07.08 12:48:46Einen Pharma-Übernehmer sehe ich auch nicht.

Aber irgendwann könnte sich doch ein oder mehrere Finanzinvestoren bei Morphosys reinkaufen.

Über cashposition und Rentenvertrag nach unten abgesichert. Und über 54+2+XXL laufend steigene Projekte mit sehr guten langfristigen Chancen.

Ich hoffe sehr darauf, das es bei Morphosys auch mal für einen oder mehrer langfristige Großinvestoren reicht.

BB Biotec könnte seine jerini-Erlöse vorbeitragen und auch mal ein DWS Biotec ein paar Mios anlegen und nicht nur die Deutsche Bank zig Millionen Euros von MOR verwalten. Es wäre gut, wenn es ein paar starke Kapitalinteressenvertreter bei MOR gäbe.

Und bis die ihre 10 bis 15% zusammenhaben, steht der Kurs weit woanders.

Aber irgendwann könnte sich doch ein oder mehrere Finanzinvestoren bei Morphosys reinkaufen.

Über cashposition und Rentenvertrag nach unten abgesichert. Und über 54+2+XXL laufend steigene Projekte mit sehr guten langfristigen Chancen.

Ich hoffe sehr darauf, das es bei Morphosys auch mal für einen oder mehrer langfristige Großinvestoren reicht.

BB Biotec könnte seine jerini-Erlöse vorbeitragen und auch mal ein DWS Biotec ein paar Mios anlegen und nicht nur die Deutsche Bank zig Millionen Euros von MOR verwalten. Es wäre gut, wenn es ein paar starke Kapitalinteressenvertreter bei MOR gäbe.

Und bis die ihre 10 bis 15% zusammenhaben, steht der Kurs weit woanders.

Dachte ich es mir doch.

Wenn hier die Katastrophen-Gurus wieder posten und die MOR gen Cashniveau fallen, dann sind die Zocker wieder unterwegs:

Von gestern, dem Sprachstil nach eine durchaus seltsame Quelle.....

http://www.ad-hoc-news.de/drucken.html?art_id=18106009

Aktienmarkt tiefer

Frankfurt (aktiencheck.de AG) - Der Aktienmarkt kommt einfach nicht aus dem tiefen Loch heraus, in das die Börse während des Minicrashs der vergangenen Tage geplumpst ist, im Gegenteil, so die Experten von "scoach.de".

Als Grund würden Volkswirte die perverse Ölspekulation nennen, die den strategisch extrem wichtigen Energieträger laufend verteuere und damit die Weltwirtschaft zunehmend lähme. Das hätten auch die heute gemeldeten schrumpfenden Auftragseingänge der deutschen Industrie vom Mai gezeigt, heiße es. Der DAX rutsche 0,80% auf 6.300 Punkte.

nennen, die den strategisch extrem wichtigen Energieträger laufend verteuere und damit die Weltwirtschaft zunehmend lähme. Das hätten auch die heute gemeldeten schrumpfenden Auftragseingänge der deutschen Industrie vom Mai gezeigt, heiße es. Der DAX rutsche 0,80% auf 6.300 Punkte.

Infineon würden momentan - gegen den schwachen Markttrend - wieder zurückgekauft. Die deutsche Chip-Aktie habe gestern unter einer deftigen Umsatzwarnung des US-Grafikchip-Spezialisten Nvidia gelitten. Die Deutsche Lufthansa setze dagegen - als Opfer der Ölspekulation - ihren Sinkflug fort. ThyssenKrupp, vor kurzem noch einer der Lieblinge der Anleger, leide jetzt unter der Furcht, dass die Stahlpreise ihren Gipfel vorerst gesehen hätten.

Die Banken würden unter der Knute von Goldman Sachs stöhnen. Die selbst angeschlagene Investmentbank gefalle sich zunehmend darin, alles schlecht zu reden. Heute schicke sie die europäischen Banken auf Talfahrt mit ihrer Behauptung, diese müssten insgesamt weitere 141 Milliarden US-Dollar abschreiben.

Die verhängnisvolle Ölpreisspirale werde von den verstockten Spekulanten immer höher geschraubt. Der Kontrakt für Brent-Crude koste 146,44 US-Dollar. Der Future für die US-Sorte WTI sei 145,29 US-Dollar teuer. Der Gold-Kontrakt werde bei 934,00 US-Dollar gehandelt. An der Plattform "Scoach Frankfurt" scheinen sich viele Anleger für Biotechaktien zu erwärmen, so die Experten von "scoach.de". Zu den Umsatzspitzenreitern bei den Hebelprodukten zähle heute jedenfalls ein Knock-Out Zertifikat Unlimited Turbo Bull auf Morphosys, emittiert von der Commerzbank. Die Knock-Out-Schwelle liege bei 33,65 Euro und der Hebel betrage aktuell 3,7.

Die Wall Street habe heute wegen eines Feiertags (Unabhängigkeitstag) frei. (04.07.2008/ac/a/m)

Wenn hier die Katastrophen-Gurus wieder posten und die MOR gen Cashniveau fallen, dann sind die Zocker wieder unterwegs:

Von gestern, dem Sprachstil nach eine durchaus seltsame Quelle.....

http://www.ad-hoc-news.de/drucken.html?art_id=18106009

Aktienmarkt tiefer

Frankfurt (aktiencheck.de AG) - Der Aktienmarkt kommt einfach nicht aus dem tiefen Loch heraus, in das die Börse während des Minicrashs der vergangenen Tage geplumpst ist, im Gegenteil, so die Experten von "scoach.de".

Als Grund würden Volkswirte die perverse Ölspekulation

nennen, die den strategisch extrem wichtigen Energieträger laufend verteuere und damit die Weltwirtschaft zunehmend lähme. Das hätten auch die heute gemeldeten schrumpfenden Auftragseingänge der deutschen Industrie vom Mai gezeigt, heiße es. Der DAX rutsche 0,80% auf 6.300 Punkte.

nennen, die den strategisch extrem wichtigen Energieträger laufend verteuere und damit die Weltwirtschaft zunehmend lähme. Das hätten auch die heute gemeldeten schrumpfenden Auftragseingänge der deutschen Industrie vom Mai gezeigt, heiße es. Der DAX rutsche 0,80% auf 6.300 Punkte.Infineon würden momentan - gegen den schwachen Markttrend - wieder zurückgekauft. Die deutsche Chip-Aktie habe gestern unter einer deftigen Umsatzwarnung des US-Grafikchip-Spezialisten Nvidia gelitten. Die Deutsche Lufthansa setze dagegen - als Opfer der Ölspekulation - ihren Sinkflug fort. ThyssenKrupp, vor kurzem noch einer der Lieblinge der Anleger, leide jetzt unter der Furcht, dass die Stahlpreise ihren Gipfel vorerst gesehen hätten.

Die Banken würden unter der Knute von Goldman Sachs stöhnen. Die selbst angeschlagene Investmentbank gefalle sich zunehmend darin, alles schlecht zu reden. Heute schicke sie die europäischen Banken auf Talfahrt mit ihrer Behauptung, diese müssten insgesamt weitere 141 Milliarden US-Dollar abschreiben.

Die verhängnisvolle Ölpreisspirale werde von den verstockten Spekulanten immer höher geschraubt. Der Kontrakt für Brent-Crude koste 146,44 US-Dollar. Der Future für die US-Sorte WTI sei 145,29 US-Dollar teuer. Der Gold-Kontrakt werde bei 934,00 US-Dollar gehandelt. An der Plattform "Scoach Frankfurt" scheinen sich viele Anleger für Biotechaktien zu erwärmen, so die Experten von "scoach.de". Zu den Umsatzspitzenreitern bei den Hebelprodukten zähle heute jedenfalls ein Knock-Out Zertifikat Unlimited Turbo Bull auf Morphosys, emittiert von der Commerzbank. Die Knock-Out-Schwelle liege bei 33,65 Euro und der Hebel betrage aktuell 3,7.

Die Wall Street habe heute wegen eines Feiertags (Unabhängigkeitstag) frei. (04.07.2008/ac/a/m)

Antwort auf Beitrag Nr.: 34.444.535 von eck64 am 05.07.08 17:37:13Unlimited Turbo Bull

http://www.gameax-advance.de/baseportal/Wiki_GameAx&Search~=…

Kursfestsetzung beim Einlösen ist letzter Bankarbeitstag im Monat.

Unlimited Turbo Bull auf Morphosys

http://zertifikate.finanzen.net/zertifikate/profil?secu=1009…

Und ewig grüsst das Murmeltier...

Bei unlimitiert bin ich erst einmal hellhörig geworden, bezieht sich aber gottseidank nur auf die Laufzeit.

Das letzte Mal, dass ich von unlimitiert bei Morphosys gehört habe, das war glaube ich irgend ein Frankfurter aktiendienst mit einer Kaufempfehlung nach Novartis Deal.

Und eine Bekanntgabe umfangreicher Zertifikatekäufe gabs auf Bloomberg nach Novartisdeal, vermutlich auch nach Empfehlungen.

Ich würde mich da vor Split nicht zu sehr darauf einlassen. Auch nicht auf Optis. Wer weiss, was den Banken einfällt. (Ja ich weiss, es kann nicht sein, was nicht sein darf! )

Aktie kaufen ist bestimmt sicherer, und langfristig sollte es zumindest gegen den Rest des Marktes outperformen. Nur ob das zu einer outperformance gegenüber Sparbuch reichen wird, ist inZeitenwiedeisen sicher eine Frage des Kauf- und Verkaufzeitpunktes.

http://www.gameax-advance.de/baseportal/Wiki_GameAx&Search~=…

Kursfestsetzung beim Einlösen ist letzter Bankarbeitstag im Monat.

Unlimited Turbo Bull auf Morphosys

http://zertifikate.finanzen.net/zertifikate/profil?secu=1009…

Und ewig grüsst das Murmeltier...

Bei unlimitiert bin ich erst einmal hellhörig geworden, bezieht sich aber gottseidank nur auf die Laufzeit.

Das letzte Mal, dass ich von unlimitiert bei Morphosys gehört habe, das war glaube ich irgend ein Frankfurter aktiendienst mit einer Kaufempfehlung nach Novartis Deal.

Und eine Bekanntgabe umfangreicher Zertifikatekäufe gabs auf Bloomberg nach Novartisdeal, vermutlich auch nach Empfehlungen.

Ich würde mich da vor Split nicht zu sehr darauf einlassen. Auch nicht auf Optis. Wer weiss, was den Banken einfällt. (Ja ich weiss, es kann nicht sein, was nicht sein darf!

)Aktie kaufen ist bestimmt sicherer, und langfristig sollte es zumindest gegen den Rest des Marktes outperformen. Nur ob das zu einer outperformance gegenüber Sparbuch reichen wird, ist inZeitenwiedeisen sicher eine Frage des Kauf- und Verkaufzeitpunktes.

Antwort auf Beitrag Nr.: 34.443.232 von lordknut am 05.07.08 08:38:05Klar,

Übernahmepreise werden nur bei Übernahme gezahlt. Das sagt der Name ja aus.

Aber der Übernehmer geht davon aus, dass die übernommene Firma diesen inneren Wert besitzt, das es sich lohnt diesen Preis zu zahlen. Letztlich will der Übernehmer abgezinst mehr einnehmen, als er jetzt auf den Tisch legt.

Auffällig sind zur Zeit eben die hohen Differenzen zwischen Börsenkurs und Übernahmepreis.

Es gibt ja viele Leute, die sagen, die Börse hat immer Recht.

Hat sie das? Hier Jerini:

Vor 6 Wochen zu 95 cent hatte sie recht und gestern zu 6,16 auch?

Man kann immerhin hoffen, das irgendwann die Kurse wieder näher an potentielle Übernahmepreise heranrücken.

Das würde bei Morphosys und vielen anderen schon die ersten 100% bringen.

Übernahmepreise werden nur bei Übernahme gezahlt. Das sagt der Name ja aus.

Aber der Übernehmer geht davon aus, dass die übernommene Firma diesen inneren Wert besitzt, das es sich lohnt diesen Preis zu zahlen. Letztlich will der Übernehmer abgezinst mehr einnehmen, als er jetzt auf den Tisch legt.

Auffällig sind zur Zeit eben die hohen Differenzen zwischen Börsenkurs und Übernahmepreis.

Es gibt ja viele Leute, die sagen, die Börse hat immer Recht.

Hat sie das? Hier Jerini:

Vor 6 Wochen zu 95 cent hatte sie recht und gestern zu 6,16 auch?

Man kann immerhin hoffen, das irgendwann die Kurse wieder näher an potentielle Übernahmepreise heranrücken.

Das würde bei Morphosys und vielen anderen schon die ersten 100% bringen.

Antwort auf Beitrag Nr.: 34.444.535 von eck64 am 05.07.08 17:37:13Interessant. Das ist der KO, den ich auch schon mehrfach gehandelt habe. Aktuell bin ich aber nicht dort investiert.

Ist aber auch kein Wunder, das die Anleger bei Morphosys nur noch in die Aktie oder Bull-Zertis mit diesem Hebel nehmen. Die OS-Calls sind nänmlich sauteuer, und zwar so teuer, das das Omega meist nur noch 2 beträgt (dazu hohe Spreads), und man weiß nie, was die Emmis sich noch einfallen lassen.

Und Bull-Zertis mit KO unter 30 lohnen sich aufgrund niedrigem Hebel auch nicht, und KO bei 37-40 wäre zu riskant. Da bleiben letztlich als Derivate nicht mehr viele Longmöglichkeiten.

Kann nur empfehlen, weiter die Aktie zu kaufen.

Ist aber auch kein Wunder, das die Anleger bei Morphosys nur noch in die Aktie oder Bull-Zertis mit diesem Hebel nehmen. Die OS-Calls sind nänmlich sauteuer, und zwar so teuer, das das Omega meist nur noch 2 beträgt (dazu hohe Spreads), und man weiß nie, was die Emmis sich noch einfallen lassen.

Und Bull-Zertis mit KO unter 30 lohnen sich aufgrund niedrigem Hebel auch nicht, und KO bei 37-40 wäre zu riskant. Da bleiben letztlich als Derivate nicht mehr viele Longmöglichkeiten.

Kann nur empfehlen, weiter die Aktie zu kaufen.

Antwort auf Beitrag Nr.: 34.445.056 von katjuscha am 05.07.08 21:28:48So überbewerten darf man das mit den Zertis auch nicht:

Das sind gerade mal 60 000 Stücke. Der einfahcheit halber mit Hebel 4 gerechnet bei 40EUro Kurs werden die ausgegebenen Zertis mit ca. 6000 Aktien gedeckt.

Ich hoffe ja drauf, das irgendwann ein paar Fondues stärker auf die Sicherheit des MOR-Modells setzen, gerade in diesen unsicheren Zeiten, und sich mal ein paar hunderttausend Stücke langfristig reinlegen.

Das sind gerade mal 60 000 Stücke. Der einfahcheit halber mit Hebel 4 gerechnet bei 40EUro Kurs werden die ausgegebenen Zertis mit ca. 6000 Aktien gedeckt.

Ich hoffe ja drauf, das irgendwann ein paar Fondues stärker auf die Sicherheit des MOR-Modells setzen, gerade in diesen unsicheren Zeiten, und sich mal ein paar hunderttausend Stücke langfristig reinlegen.

vielleicht hat hier auch jemand gekauft der was weiß aber wer weiß das schon

Antwort auf Beitrag Nr.: 34.446.402 von schnappi am 06.07.08 15:26:11Ich weiß was!

Das 1.HJ 2008 war wieder in ganz vielen Bereichen das Rekordhalbjahr schlechthin. Details gibts dann in 3 Wochen....

MOR103 dürfte mittlerweile in der 3. Dosisstufe sein.

Und auch so allerhand weiteres dürfte im Hintergrund laufen. Immerhin will Moroney ja noch Millionenweise eigene Pipelinegelder ausgeben.....

Ansonsten "droht" natürlich auch noch eine Gewinnprognoseanpassung nach oben, was hier gemeinhin als Zeichen von Managementversagen angesehen wird.

Bei vielen anderen Firmen wären sie froh, solche Dauerversager an der Spitze zu haben.

Das 1.HJ 2008 war wieder in ganz vielen Bereichen das Rekordhalbjahr schlechthin. Details gibts dann in 3 Wochen....

MOR103 dürfte mittlerweile in der 3. Dosisstufe sein.

Und auch so allerhand weiteres dürfte im Hintergrund laufen. Immerhin will Moroney ja noch Millionenweise eigene Pipelinegelder ausgeben.....

Ansonsten "droht" natürlich auch noch eine Gewinnprognoseanpassung nach oben, was hier gemeinhin als Zeichen von Managementversagen angesehen wird.

Bei vielen anderen Firmen wären sie froh, solche Dauerversager an der Spitze zu haben.

Antwort auf Beitrag Nr.: 34.445.056 von katjuscha am 05.07.08 21:28:48Es werden auch wieder ganz frisch OS aufgelegt bis Dezember 09.

Ich nehme mal, das die auch wieder ordentlich teuer sein werden....

5 CALLS auf MORPHOSYS (WKN: 663200) Kurs: 41,200 EUR (Xetra, 04.07., 17:35:17)

WKN Emittent Basis-

preis Währ-

ung Fälligkeit Bez.-

Verh. Geld-

Kurs Brief-

Kurs Uhrzeit Omega Spread

(homogen.) Implizite

Volatilität

(Brief)

CB50EG Commerzbank 40,000 EUR 16.12.09 0,100 1,240 1,260 22:00:31 n.a. n.a. n.a.

CB50EH Commerzbank 50,000 EUR 16.12.09 0,100 0,910 0,930 22:00:31 n.a. n.a. n.a.

CB50EJ Commerzbank 60,000 EUR 16.12.09 0,100 0,690 0,710 22:00:31 n.a. n.a. n.a.

CB50EK Commerzbank 70,000 EUR 16.12.09 0,100 0,540 0,560 22:00:31 n.a. n.a. n.a.

CB50EL Commerzbank 80,000 EUR 16.12.09 0,100 0,430 0,450 22:00:31 n.a. n.a. n.a.

xxxxxxxxx

Übrigens: Aktien kaufen bringt Zeitwertverlust null.

Ich nehme mal, das die auch wieder ordentlich teuer sein werden....

5 CALLS auf MORPHOSYS (WKN: 663200) Kurs: 41,200 EUR (Xetra, 04.07., 17:35:17)

WKN Emittent Basis-

preis Währ-

ung Fälligkeit Bez.-

Verh. Geld-

Kurs Brief-

Kurs Uhrzeit Omega Spread

(homogen.) Implizite

Volatilität

(Brief)

CB50EG Commerzbank 40,000 EUR 16.12.09 0,100 1,240 1,260 22:00:31 n.a. n.a. n.a.

CB50EH Commerzbank 50,000 EUR 16.12.09 0,100 0,910 0,930 22:00:31 n.a. n.a. n.a.

CB50EJ Commerzbank 60,000 EUR 16.12.09 0,100 0,690 0,710 22:00:31 n.a. n.a. n.a.

CB50EK Commerzbank 70,000 EUR 16.12.09 0,100 0,540 0,560 22:00:31 n.a. n.a. n.a.

CB50EL Commerzbank 80,000 EUR 16.12.09 0,100 0,430 0,450 22:00:31 n.a. n.a. n.a.

xxxxxxxxx

Übrigens: Aktien kaufen bringt Zeitwertverlust null.

Antwort auf Beitrag Nr.: 34.446.413 von eck64 am 06.07.08 15:33:18Bei vielen anderen Firmen wären sie froh, solche Dauerversager an der Spitze zu haben.

Aber ecki, M/L machen zwar immer wieder Fehler, aber als "Dauerversager" würde ich sie nicht bezeichnen ...

Hat CGL eigentlich schon Zeit für dich gefunden?

Aber ecki, M/L machen zwar immer wieder Fehler, aber als "Dauerversager" würde ich sie nicht bezeichnen ...

Hat CGL eigentlich schon Zeit für dich gefunden?

Antwort auf Beitrag Nr.: 34.444.535 von eck64 am 05.07.08 17:37:13Also eck, ich mische mich ja in dieses Schwachmatenforum doch eher selten ein, in den letzten Monaten. Ist auch nicht nötig mit meinen Discoutzertis auf Mor, die ihre Rendite aus der Vola generieren,

Dennoch finde ich es äußerst erheiternd, dass du spät am Samstag plötzlich eine(potentiell kursttreibende) Meldung \"endeckst\" die aber schon am Freitag Nachmittag bekannt war - ausgerechnet du, der Tag und Nacht über Morphosys wacht.

Meldung vom Scoach News: Scoach (Frankfurt) - Wachsende Ölschäden

Freitag 4. Juli 2008, 14:30 Uhr http://de.biz.yahoo.com/04072008/36/scoach-news-scoach-frank…

An der Plattform Scoach Frankfurt scheinen sich viele Anleger fur Biotechaktien zu erwärmen. Zu den Umsatzspitzenreitern bei den Hebelprodukten zählt heute jedenfalls ein Knock-Out Zertifikat Unlimited Turbo Bull auf Morphosys (Xetra: 663200 - Nachrichten) , emittiert von der Commerzbank (WKN: CB5XBP). Die Knock-Out-Schwelle liegt bei 33,65 Euro und der Hebel beträgt aktuell 3,7

Ein sehr mutiger (idiotischer) Schluss von Scoach, aus 3000 gehebelten Mor Aktien auf ein Interesse an Biotechaktien generell schließen zu wollen.

Könnte ja auch die Gier der Emis anheizen, diese und andere Zertis auf Mor wieder auszuknocken, wie schon häufig gehabt.

Also aus http://www.scoach.de/DE/Showpage.aspx?pageID=162&is_ISIN=DE0…

geht nun hervor, dass einer am Freitag

um 11:38:41 zum Kurs von 1,07 exakt 30.000 von den Scheinchen

WKN: CB5XBP ISIN: DE000CB5XBP1

gekauft hat (und das war der einzige Kauf in Frankfurt von diesem Papier an diesem Tag ) - das sind bei eibeziehung des Bezugsverhältnisses gerade mal 3000 Aktien.

Naja, an diesem Tag wurden aber >38000 Mor Aktien real

gehandelt, was soll also diese DEINE deutlich verpsätete Meldung

eines KnockOut Handels bezwecken, der maximal 1/12 des freirtäglichen Handelsvolumens betraf?

Soll es den unbedarfrten Anlegern wieder einmal suggerieren, dass ein enormes Interesse an der Aktie besteht :laughdamit du am Montag wieder ein ein paar Prozentle machen kannst ?)

Ich weiß es nicht, aber merkwürdig sind solche Posts von eck ohne realistische Einordnung des Geschehens schon - ist er coh sonst der Erste der Mor-Kritische Posts versucht einzunornen. ..

Dennoch finde ich es äußerst erheiternd, dass du spät am Samstag plötzlich eine(potentiell kursttreibende) Meldung \"endeckst\" die aber schon am Freitag Nachmittag bekannt war - ausgerechnet du, der Tag und Nacht über Morphosys wacht.

Meldung vom Scoach News: Scoach (Frankfurt) - Wachsende Ölschäden

Freitag 4. Juli 2008, 14:30 Uhr http://de.biz.yahoo.com/04072008/36/scoach-news-scoach-frank…

An der Plattform Scoach Frankfurt scheinen sich viele Anleger fur Biotechaktien zu erwärmen. Zu den Umsatzspitzenreitern bei den Hebelprodukten zählt heute jedenfalls ein Knock-Out Zertifikat Unlimited Turbo Bull auf Morphosys (Xetra: 663200 - Nachrichten) , emittiert von der Commerzbank (WKN: CB5XBP). Die Knock-Out-Schwelle liegt bei 33,65 Euro und der Hebel beträgt aktuell 3,7

Ein sehr mutiger (idiotischer) Schluss von Scoach, aus 3000 gehebelten Mor Aktien auf ein Interesse an Biotechaktien generell schließen zu wollen.

Könnte ja auch die Gier der Emis anheizen, diese und andere Zertis auf Mor wieder auszuknocken, wie schon häufig gehabt.

Also aus http://www.scoach.de/DE/Showpage.aspx?pageID=162&is_ISIN=DE0…

geht nun hervor, dass einer am Freitag

um 11:38:41 zum Kurs von 1,07 exakt 30.000 von den Scheinchen

WKN: CB5XBP ISIN: DE000CB5XBP1

gekauft hat (und das war der einzige Kauf in Frankfurt von diesem Papier an diesem Tag ) - das sind bei eibeziehung des Bezugsverhältnisses gerade mal 3000 Aktien.

Naja, an diesem Tag wurden aber >38000 Mor Aktien real

gehandelt, was soll also diese DEINE deutlich verpsätete Meldung

eines KnockOut Handels bezwecken, der maximal 1/12 des freirtäglichen Handelsvolumens betraf?

Soll es den unbedarfrten Anlegern wieder einmal suggerieren, dass ein enormes Interesse an der Aktie besteht :laugh

damit du am Montag wieder ein ein paar Prozentle machen kannst ?) Ich weiß es nicht, aber merkwürdig sind solche Posts von eck ohne realistische Einordnung des Geschehens schon - ist er coh sonst der Erste der Mor-Kritische Posts versucht einzunornen. ..

Antwort auf Beitrag Nr.: 34.447.502 von KlingerP am 06.07.08 21:56:56... ich mische mich ja in dieses Schwachmatenforum ...

Willkommen im Club!

Dennoch finde ich es äußerst erheiternd, dass du spät am Samstag plötzlich eine(potentiell kursttreibende) Meldung \"endeckst\" die aber schon am Freitag Nachmittag bekannt war - ausgerechnet du, der Tag und Nacht über Morphosys wacht.

Bzgl. Aktualität verweise ich gerne auf deine Biotechseite:

http://www.geocities.com/klngrp/biotech/biotech.htm

Willkommen im Club!

Dennoch finde ich es äußerst erheiternd, dass du spät am Samstag plötzlich eine(potentiell kursttreibende) Meldung \"endeckst\" die aber schon am Freitag Nachmittag bekannt war - ausgerechnet du, der Tag und Nacht über Morphosys wacht.

Bzgl. Aktualität verweise ich gerne auf deine Biotechseite:

http://www.geocities.com/klngrp/biotech/biotech.htm

Antwort auf Beitrag Nr.: 34.445.029 von eck64 am 05.07.08 21:21:11Aber der Übernehmer geht davon aus, dass die übernommene Firma diesen inneren Wert besitzt, das es sich lohnt diesen Preis zu zahlen. Letztlich will der Übernehmer abgezinst mehr einnehmen, als er jetzt auf den Tisch legt.

Also, so sehe ich das nicht.

Ich könnte Dir von ebay jetzt Sachen erzählen, was alles über Wert gekauft wird ....

Ok, Firmen handeln angeblich nach kaufmännischen Grundsätzen.

Was ist eine Google-Aktie wert, wenn Microsoft Interesse hat?

Und wieviel, wenn nicht?

Warum ist sie in erstem Fall mehr wert?

Ist der "innere Wert" höher, oder einfach nur der Kaufpreis noch vertretbar, weil man zukünfitge Synergien berücksichtigt?

Synergien, die ein anderer gar nicht nutzen kann, geschweige denn bezahlen wird?

Warum hat Abcam seinen Preis im Übernahmefall wissen wollen, und Morphosys überhaupt kein Interesse, diesen zu erfahren, bzw. dem Markt bekanntzugeben, damit der Kurs in diese Richtung läuft?

Du brauchst bitte nicht darauf zu antworten, ich will Dich nicht mit dieser Frage in die Ecke drängen. Sie gilt den mitlesenden Morphotykern.

Durch diesen Thread wurdest Du zum "Morphosys-Prediger", aber nicht jeder Angriff auf Morphosys gilt Dir, auch wenn einige Poster sehr persönlich werden, und Du es manchmal auch persönlich nimmst.

KlingerP, warum unterstellst Du eck immer wieder solch gemeinen Eigennutz? Er ist schliesslich Aktionär! Es gibt doch noch Idealisten auf der Welt!

Oder warum posten wir beide Besitzlosen sonst?

Also, so sehe ich das nicht.

Ich könnte Dir von ebay jetzt Sachen erzählen, was alles über Wert gekauft wird ....

Ok, Firmen handeln angeblich nach kaufmännischen Grundsätzen.

Was ist eine Google-Aktie wert, wenn Microsoft Interesse hat?

Und wieviel, wenn nicht?

Warum ist sie in erstem Fall mehr wert?

Ist der "innere Wert" höher, oder einfach nur der Kaufpreis noch vertretbar, weil man zukünfitge Synergien berücksichtigt?

Synergien, die ein anderer gar nicht nutzen kann, geschweige denn bezahlen wird?

Warum hat Abcam seinen Preis im Übernahmefall wissen wollen, und Morphosys überhaupt kein Interesse, diesen zu erfahren, bzw. dem Markt bekanntzugeben, damit der Kurs in diese Richtung läuft?

Du brauchst bitte nicht darauf zu antworten, ich will Dich nicht mit dieser Frage in die Ecke drängen. Sie gilt den mitlesenden Morphotykern.

Durch diesen Thread wurdest Du zum "Morphosys-Prediger", aber nicht jeder Angriff auf Morphosys gilt Dir, auch wenn einige Poster sehr persönlich werden, und Du es manchmal auch persönlich nimmst.

KlingerP, warum unterstellst Du eck immer wieder solch gemeinen Eigennutz? Er ist schliesslich Aktionär! Es gibt doch noch Idealisten auf der Welt!

Oder warum posten wir beide Besitzlosen sonst?

Antwort auf Beitrag Nr.: 34.447.502 von KlingerP am 06.07.08 21:56:56Hallo KlingerP, seltener Gast.

Mir scheint, du liest meine postings wie in der Vergangenheit nur zu kleineren Anteilen.

So überbewerten darf man das mit den Zertis auch nicht:

Das sind gerade mal 60 000 Stücke. Der einfahcheit halber mit Hebel 4 gerechnet bei 40EUro Kurs werden die ausgegebenen Zertis mit ca. 6000 Aktien gedeckt.

Bei Comdirect behaupten sie einen Umsatz von 60 000 Stücken. Naja. Auch das wäre nicht so viel, das man meiner Meinung nach wirklich aufhebns drum machen sollte.

Und das schrieb ich gestern zur Quelle in #25152 von eck64:

Von gestern, dem Sprachstil nach eine durchaus seltsame Quelle.....

Schön das du bestätigst das die Meldung von Freitag war, wie ich bereits geschrieben hatte. Bist echt ein toller Hecht, hättest nur mein posting komplett lesen müssen, dann wäre dir die "recherche" erspart geblieben.

xxxxxxxxxxxxxxxx

Naja, falls du recht haben solltest mit dem Umsatz von nur 30 000 Stücken und die comdirect falsche Zahlen liefert, dann war der Umsatz eben noch unbedeutender als wie ich ihn auch schon ohne deine Erkenntnis hielt.

Gute nacht.

Und das nächste mal lies meine postings auch komplett, bevor du sie zerpflückst.

Mir scheint, du liest meine postings wie in der Vergangenheit nur zu kleineren Anteilen.

So überbewerten darf man das mit den Zertis auch nicht:

Das sind gerade mal 60 000 Stücke. Der einfahcheit halber mit Hebel 4 gerechnet bei 40EUro Kurs werden die ausgegebenen Zertis mit ca. 6000 Aktien gedeckt.

Bei Comdirect behaupten sie einen Umsatz von 60 000 Stücken. Naja. Auch das wäre nicht so viel, das man meiner Meinung nach wirklich aufhebns drum machen sollte.

Und das schrieb ich gestern zur Quelle in #25152 von eck64:

Von gestern, dem Sprachstil nach eine durchaus seltsame Quelle.....

Schön das du bestätigst das die Meldung von Freitag war, wie ich bereits geschrieben hatte. Bist echt ein toller Hecht, hättest nur mein posting komplett lesen müssen, dann wäre dir die "recherche" erspart geblieben.

xxxxxxxxxxxxxxxx

Naja, falls du recht haben solltest mit dem Umsatz von nur 30 000 Stücken und die comdirect falsche Zahlen liefert, dann war der Umsatz eben noch unbedeutender als wie ich ihn auch schon ohne deine Erkenntnis hielt.

Gute nacht.

Und das nächste mal lies meine postings auch komplett, bevor du sie zerpflückst.

Antwort auf Beitrag Nr.: 34.447.641 von lordknut am 06.07.08 22:38:04Also, so sehe ich das nicht.

Ich habe in deinen Ausführungen jetzt den Unterschied zu meiner Aussage nicht verstanden?

Der Kaufpreis ist eben noch vertretbar, um künftig damit noch Geld zu verdienen. Jedenfalls sollte die Situation mit gelungener Übernahme sich als besser herausstellen, wie wenn sie scheitert oder ein andrer zum Zuge kommt. Das gilt zumindest zum Zeitpunkt der Angebotsabgabe.

Ob sich die Einschätzung dann nach 2 oder 3 Jahren als rihtig herausstellt ist ein anderes Thema. Es gibt ja einige Untersuchungen, das ein Großteil der Übernahmen nicht die Synergien und Gewinne brachten, wie ursprünglich erhofft. Am meisten verdienen die abwickelnden Banken und Handelshäuser, denn die haben ihren schnitt sicher.

xxxxxxxxxxxxxxxxx

Ansonsten: Natürlich wünsche ich mir ganz eigennützig eine zügige Bewegung auf z.B. 55. Gerne in einem Rutsch, auch über Nacht.

Ich habe in deinen Ausführungen jetzt den Unterschied zu meiner Aussage nicht verstanden?

Der Kaufpreis ist eben noch vertretbar, um künftig damit noch Geld zu verdienen. Jedenfalls sollte die Situation mit gelungener Übernahme sich als besser herausstellen, wie wenn sie scheitert oder ein andrer zum Zuge kommt. Das gilt zumindest zum Zeitpunkt der Angebotsabgabe.

Ob sich die Einschätzung dann nach 2 oder 3 Jahren als rihtig herausstellt ist ein anderes Thema. Es gibt ja einige Untersuchungen, das ein Großteil der Übernahmen nicht die Synergien und Gewinne brachten, wie ursprünglich erhofft. Am meisten verdienen die abwickelnden Banken und Handelshäuser, denn die haben ihren schnitt sicher.

xxxxxxxxxxxxxxxxx

Ansonsten: Natürlich wünsche ich mir ganz eigennützig eine zügige Bewegung auf z.B. 55. Gerne in einem Rutsch, auch über Nacht.

Antwort auf Beitrag Nr.: 34.447.502 von KlingerP am 06.07.08 21:56:56Du bist echt lustig KlingerP.

Bezeichenst die Meldung als potenziell kurstreibend, um dann gleich die Begründung hinterher zu schicken, das sie total unbedeutend ist.

Das Problem ist, das du ecki unterstellst, mit der Meldung pushen zu wollen. Und genau deswegen unterstellst du widerum niedere Beweggründe, weil die Meldung schon Freitag mittag bekannt war.

Aus meiner Sicht ist es eher so, das ecki MOR-Posting süchtig ist, und jede noch so belanglose Meldung und jede noch so kleine charttechnische Veränderung postet. Ihm daraus einen Vorwurf zu machen, halte ich für abwegig, auch wenn man's mal ansprechen kann.

Du tust aber immer so, als wäre ecki der Pusher vorm Herrn, der keine Kritik zulässt. Mal abgesehen davon, dass das nicht wahr ist, da ecki durchaus kritikfähig ist, find ich deine voreingenommene Einstellung gegenüber ecki hier mittlerweile schon ziemlich belustigend. Deine selektive Zuwendung ist derartig klar, das es Spaß macht, sich in eure Köpfe zu versetzen.

Jedenfalls total überflüssig diese kleinen Scharmützel. Wie kann man einen Text von der Länge in #25161 verfassen, nur um darauf einzugehen, was ein anderer User mit dem Einstellen einer belanglosen News sagen wollte? Da muss man schon ein besonders starkes Mitteilungsbedürfnis haben.

Bezeichenst die Meldung als potenziell kurstreibend, um dann gleich die Begründung hinterher zu schicken, das sie total unbedeutend ist.

Das Problem ist, das du ecki unterstellst, mit der Meldung pushen zu wollen. Und genau deswegen unterstellst du widerum niedere Beweggründe, weil die Meldung schon Freitag mittag bekannt war.

Aus meiner Sicht ist es eher so, das ecki MOR-Posting süchtig ist, und jede noch so belanglose Meldung und jede noch so kleine charttechnische Veränderung postet. Ihm daraus einen Vorwurf zu machen, halte ich für abwegig, auch wenn man's mal ansprechen kann.

Du tust aber immer so, als wäre ecki der Pusher vorm Herrn, der keine Kritik zulässt. Mal abgesehen davon, dass das nicht wahr ist, da ecki durchaus kritikfähig ist, find ich deine voreingenommene Einstellung gegenüber ecki hier mittlerweile schon ziemlich belustigend. Deine selektive Zuwendung ist derartig klar, das es Spaß macht, sich in eure Köpfe zu versetzen.

Jedenfalls total überflüssig diese kleinen Scharmützel. Wie kann man einen Text von der Länge in #25161 verfassen, nur um darauf einzugehen, was ein anderer User mit dem Einstellen einer belanglosen News sagen wollte?

Da muss man schon ein besonders starkes Mitteilungsbedürfnis haben.

Versteh dich nicht Katjuscha...soviel hat der doch gar nicht geschrieben..bei mir steht nur..sie haben die Beiträge dieses Benutzers ausgeblendet

Moin an alle Interessierten.

@aktienamateur:

Hat CGL eigentlich schon Zeit für dich gefunden?

Ich hoffe doch, allerdings muss ich auf Antwort noch warten....

Ob es nach einem derben Juni einen deutlich besseren Juli gibt?

Mal shen, ob es zu den 1.HJ Rekordzahlen wieder eine Vorzahlenrallye gibt und wann die startet.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

@aktienamateur:

Hat CGL eigentlich schon Zeit für dich gefunden?

Ich hoffe doch, allerdings muss ich auf Antwort noch warten....

Ob es nach einem derben Juni einen deutlich besseren Juli gibt?

Mal shen, ob es zu den 1.HJ Rekordzahlen wieder eine Vorzahlenrallye gibt und wann die startet.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Wer bietet mehr, wer erwartet weniger?

Ich habe für meine Rekordtabellen nur ein kleines Anziehen der Meilensteine vorausgesetzt. Von 1,4 auf 2,5 mio€.

Dafür den Grundumsatz konstant.

Die 37,2 mio im 1.HJ 2008 wären dann genau 26,5% mehr als im 1.HJ 2007 mit 29,4 mio€.

Ein sattes Spartenwachstum aufRekordniveau, belohnt mit Kursrückgängen gegenüber dem Vorjahr......

Ich habe für meine Rekordtabellen nur ein kleines Anziehen der Meilensteine vorausgesetzt. Von 1,4 auf 2,5 mio€.

Dafür den Grundumsatz konstant.

Die 37,2 mio im 1.HJ 2008 wären dann genau 26,5% mehr als im 1.HJ 2007 mit 29,4 mio€.

Ein sattes Spartenwachstum aufRekordniveau, belohnt mit Kursrückgängen gegenüber dem Vorjahr......

Antwort auf Beitrag Nr.: 34.448.388 von eck64 am 07.07.08 09:10:30Ich erhoffe schon etwas höhere Umsatzzahlen für das 2. Quartal, da in diese Periode die Verlängerung/Erweiterung von 2 Partnern fiel und auch der Ramp-Up von Novartis weitere Früchte tragen sollte ...

Antwort auf Beitrag Nr.: 34.447.731 von eck64 am 06.07.08 23:13:31Ein Unterschied ist schon in unseren Anschauungen bezüglich inneren Wert bei Morphosys.

Wenn kein Übernehmer da ist, um zu übernehmen, da Novartis den Morphosys-Wunsch nach Selbständigkeit akzeptiert, und keine Gefahr besteht, dass Novartis jemand anders Morphosys vor der Nase wegschnappt, dann kannst Du als inneren Wert keinen möglichen Synergie-Effekt einpreisen, den vielleicht ein Pharma (im Notstand?) zahlen würde.

Novartis muss nicht, wer anderer kann nicht.

Also ist der innere Wert weiterhin nur die Firma selbst (stand-alone) samt Erwartungshaltung des Marktes (Gier + Angst + Dividendenrendite).

Was traut man Morphosys zu?

Alles!

Wenn kein Übernehmer da ist, um zu übernehmen, da Novartis den Morphosys-Wunsch nach Selbständigkeit akzeptiert, und keine Gefahr besteht, dass Novartis jemand anders Morphosys vor der Nase wegschnappt, dann kannst Du als inneren Wert keinen möglichen Synergie-Effekt einpreisen, den vielleicht ein Pharma (im Notstand?) zahlen würde.

Novartis muss nicht, wer anderer kann nicht.

Also ist der innere Wert weiterhin nur die Firma selbst (stand-alone) samt Erwartungshaltung des Marktes (Gier + Angst + Dividendenrendite).

Was traut man Morphosys zu?

Alles!

Antwort auf Beitrag Nr.: 34.448.613 von Aktienamateur am 07.07.08 09:44:08 und auch der Ramp-Up von Novartis weitere Früchte tragen sollte ...

da wirst du dich aber täuschen, denn der Ramp-Up Effekt wird sicher nicht auf eine Quartalssteigerung sonder auf eine jährliche Steigerung hinauslaufen. Was macht es für einen Sinn, wenn bereits nach 1 Quartal die Zahlungen erhöht werden???

da wirst du dich aber täuschen, denn der Ramp-Up Effekt wird sicher nicht auf eine Quartalssteigerung sonder auf eine jährliche Steigerung hinauslaufen. Was macht es für einen Sinn, wenn bereits nach 1 Quartal die Zahlungen erhöht werden???

Antwort auf Beitrag Nr.: 34.449.066 von lordknut am 07.07.08 10:48:34Natürlich macht es jetzt nicht viel Sinn auf Übernahmepreise von Morphosys zu spekulieren. Aber alleine der "innere Wert" sollte deutlich höher liegen, als der Markt aktuell zu zahlen bereit ist.

Ausserdem: Selbst wenn kein anderer Pharma gegen Novartis Morphosys übernehmen könnte, so könnte z.B. Roche, falls R1450 überzeugend ist, sich selbst eine 5% oder 10% Position aufbauen, das sichert langfristige Freundschaft und lässt Tantiemen teilweise zurückfliessen. Und nebenbei kann man vom Wettbewerber Novartis Tantiemeanteile abgreifen. Warum nicht?

Ähnliches gilt natürlich auch für z.B. Pfizer oder Centocor.

Reine Finanzinvestoren, die auf eine mittelfristige Übernahme durch Novartis spekulieren könnten die Kurse auch schon (Jahre vorher) treiben.

Ausserdem: Selbst wenn kein anderer Pharma gegen Novartis Morphosys übernehmen könnte, so könnte z.B. Roche, falls R1450 überzeugend ist, sich selbst eine 5% oder 10% Position aufbauen, das sichert langfristige Freundschaft und lässt Tantiemen teilweise zurückfliessen. Und nebenbei kann man vom Wettbewerber Novartis Tantiemeanteile abgreifen.

Warum nicht?Ähnliches gilt natürlich auch für z.B. Pfizer oder Centocor.

Reine Finanzinvestoren, die auf eine mittelfristige Übernahme durch Novartis spekulieren könnten die Kurse auch schon (Jahre vorher) treiben.

Antwort auf Beitrag Nr.: 34.451.073 von sattler14 am 07.07.08 15:03:30Ich denke der ramp-up Effekt hängt hauptsächlich davon ab, wie schnell Morphosys Forscherteams bereitstellt, die an Novartis-Projekten arbeiten. Der laufende Umfang wird weiter ausgebaut. Die Stellenangebote sind durchgehend geschaltet. Aber nicht vergessen: Es wird ja für all die anderen Bestandpartner auch weiter gearbeitet, auch Merck und CO können laufend neue therapeutische Projekte beginnen.

Die Rampe hoch geht es mit jedem arbeitsfähigen Team für Novartis und Projektstart. Und das wird nicht nur einmal jährlich sein.

Meine Einschätzung.

Die Rampe hoch geht es mit jedem arbeitsfähigen Team für Novartis und Projektstart. Und das wird nicht nur einmal jährlich sein.

Meine Einschätzung.

Antwort auf Beitrag Nr.: 34.451.073 von sattler14 am 07.07.08 15:03:30und auch der Ramp-Up von Novartis weitere Früchte tragen sollte ...

da wirst du dich aber täuschen, denn der Ramp-Up Effekt wird sicher nicht auf eine Quartalssteigerung sonder auf eine jährliche Steigerung hinauslaufen. Was macht es für einen Sinn, wenn bereits nach 1 Quartal die Zahlungen erhöht werden???

Interessant, dass du die Zahlungsmodalitäten zu kennen glaubst.

Wo steht geschrieben, dass die Zahlungen jährlich steigen?

Ich gehe davon aus, dass die Anzahl der Projekte sukzessive gesteigert werden und dass sich dieses quartalsweise auf den Umsatz auswirkt. MMn wurden keine jährlichen Zahlungen festgeschrieben, sondern eine bestimmte Anzahl von Projekten.

da wirst du dich aber täuschen, denn der Ramp-Up Effekt wird sicher nicht auf eine Quartalssteigerung sonder auf eine jährliche Steigerung hinauslaufen. Was macht es für einen Sinn, wenn bereits nach 1 Quartal die Zahlungen erhöht werden???

Interessant, dass du die Zahlungsmodalitäten zu kennen glaubst.

Wo steht geschrieben, dass die Zahlungen jährlich steigen?

Ich gehe davon aus, dass die Anzahl der Projekte sukzessive gesteigert werden und dass sich dieses quartalsweise auf den Umsatz auswirkt. MMn wurden keine jährlichen Zahlungen festgeschrieben, sondern eine bestimmte Anzahl von Projekten.

Antwort auf Beitrag Nr.: 34.447.502 von KlingerP am 06.07.08 21:56:56Du meintest jetzt nicht die Schwachmaaten , also die besonders angeschlagenen Leichtmatrosen, welche auch ohne Windhauch über Bord gehen

, also die besonders angeschlagenen Leichtmatrosen, welche auch ohne Windhauch über Bord gehen

, also die besonders angeschlagenen Leichtmatrosen, welche auch ohne Windhauch über Bord gehen

, also die besonders angeschlagenen Leichtmatrosen, welche auch ohne Windhauch über Bord gehen

Moin

Die Erwartungsliste mal wieder

Ich habe die Meldungen des Q2s fett markiert.

Rot markiert habe ich die Sachen, die ich entweder am 29.7. zu den Quartalszahlen als Vollzugsmeldung erwarte oder die im Laufe des Q3 meiner Erwartung nach gemeldet werden könnten.....

Newsflow(erwartungs)liste 2008

(* MOR103 Startschuß für die P1 durch Einreichung des Klinikantrages 28.12.07)

* MOR103: GM-CSF präsentiert als Zielmolekül 16.1.08

* MOR103: Zulassung klinische P1 12.2.08

* MorphoSys gibt Abschluss der ersten Dosisgruppe der Phase-1-Studie für MOR103 bekannt 28.4.08

MOR103: Veröffentlichung präklinischer Ergebnisse

MOR103: Abschluss der P1 und Beginn der Auswertung

Patenterteilung USA bezüglich Anti-GM-CSF/Melbourne (MOR103)

* MOR202: Produktionsmeldung DSM/Crucell 17.3.08

MOR202: Weitere Präklinik-Meilensteine

De novo Projektstart

Rücklizenzierung HuCAL-Projekt

Co-Entwicklungsstart Novartis (einer dieser drei Punkte der eigenen Pipeline)

(Einlizenzierung eines nicht-HuCal-Projektes)

IND: Partnerklinikstart

IND: noch ein Partnerklinikstart

* tAK Kooperationsverlängerung Astellas 21.2.08

* tAK Kooperationsverlängerung Daiichi Sankyo 26.3.08

* tAK Kooperationsverlängerung mit Schering-Plough 19.5.2008

* tAK Kooperationserweiterung mit Oncomed 16.6.2008

(Novartis mit kompletter Internalisierung der HuCAL-Technologieplattform)

Neukooperation im Infektionsbereich

R1450: Zwischenergebnisse P1 / Abschluss P1

Gegen Jahresende; Daten P1 durch Novartis (BHQ 880) und/oder Centocor (CNTO 888)

Meilenstein bei der Entwicklung der neuen AK-Technologieplattform incl. HuCAL Platinum

* ABD serotec: Sigma-Aldrich mit Lizenzvereinbarung 27.2.08

* ABD serotec: Proteomika Großauftrag 5.3.08

* ABD serotec: umfassende Forschungspartnerschaft mit Leibniz-Institut für Molekulare Pharmakologie 24.4.08

ABD serotec: nach Cashflowpositiv auch Nachsteuerpositiv

* Meldung der Rekordergebnisse 2007 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand 28.2.08

Erstes Quartal mit über 18/19/20 Mio€ Umsatz

* über 110 mio€ cash laut Q1-Bericht 29.4.08

über 115 mio€ cash

Aktiensplit 3:1

(Kapitalerhöhung mit oder ohne zugehöriges Investitionsobjekt)

55 aktive Partnerprojekte

60 aktive Partnerprojekte

Über 300 Mitarbeiter

Entscheidung über neues Firmengelände, bzw. -Sitz, möglicherweise Neubau durch Immo-gesellschaft

Prognoseanhebung in Teilbereichen

Wer hat noch was?

Die Erwartungsliste mal wieder

Ich habe die Meldungen des Q2s fett markiert.

Rot markiert habe ich die Sachen, die ich entweder am 29.7. zu den Quartalszahlen als Vollzugsmeldung erwarte oder die im Laufe des Q3 meiner Erwartung nach gemeldet werden könnten.....

Newsflow(erwartungs)liste 2008

(* MOR103 Startschuß für die P1 durch Einreichung des Klinikantrages 28.12.07)

* MOR103: GM-CSF präsentiert als Zielmolekül 16.1.08

* MOR103: Zulassung klinische P1 12.2.08

* MorphoSys gibt Abschluss der ersten Dosisgruppe der Phase-1-Studie für MOR103 bekannt 28.4.08

MOR103: Veröffentlichung präklinischer Ergebnisse

MOR103: Abschluss der P1 und Beginn der Auswertung

Patenterteilung USA bezüglich Anti-GM-CSF/Melbourne (MOR103)

* MOR202: Produktionsmeldung DSM/Crucell 17.3.08

MOR202: Weitere Präklinik-Meilensteine

De novo Projektstart

Rücklizenzierung HuCAL-Projekt

Co-Entwicklungsstart Novartis (einer dieser drei Punkte der eigenen Pipeline)

(Einlizenzierung eines nicht-HuCal-Projektes)

IND: Partnerklinikstart

IND: noch ein Partnerklinikstart

* tAK Kooperationsverlängerung Astellas 21.2.08

* tAK Kooperationsverlängerung Daiichi Sankyo 26.3.08

* tAK Kooperationsverlängerung mit Schering-Plough 19.5.2008

* tAK Kooperationserweiterung mit Oncomed 16.6.2008

(Novartis mit kompletter Internalisierung der HuCAL-Technologieplattform)

Neukooperation im Infektionsbereich

R1450: Zwischenergebnisse P1 / Abschluss P1

Gegen Jahresende; Daten P1 durch Novartis (BHQ 880) und/oder Centocor (CNTO 888)

Meilenstein bei der Entwicklung der neuen AK-Technologieplattform incl. HuCAL Platinum

* ABD serotec: Sigma-Aldrich mit Lizenzvereinbarung 27.2.08

* ABD serotec: Proteomika Großauftrag 5.3.08

* ABD serotec: umfassende Forschungspartnerschaft mit Leibniz-Institut für Molekulare Pharmakologie 24.4.08

ABD serotec: nach Cashflowpositiv auch Nachsteuerpositiv

* Meldung der Rekordergebnisse 2007 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand 28.2.08

Erstes Quartal mit über 18/19/20 Mio€ Umsatz

* über 110 mio€ cash laut Q1-Bericht 29.4.08

über 115 mio€ cash

Aktiensplit 3:1

(Kapitalerhöhung mit oder ohne zugehöriges Investitionsobjekt)

55 aktive Partnerprojekte

60 aktive Partnerprojekte

Über 300 Mitarbeiter

Entscheidung über neues Firmengelände, bzw. -Sitz, möglicherweise Neubau durch Immo-gesellschaft

Prognoseanhebung in Teilbereichen

Wer hat noch was?

Antwort auf Beitrag Nr.: 34.457.090 von eck64 am 08.07.08 08:57:28* Meldung der Rekordergebnisse 2007 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand 28.2.08

Erstes Quartal mit über 18/19/20 Mio€ Umsatz

Muss es hier nicht "2008" heißen?

Wieviele Firmen aus dem TecDAX werden auch Rekordergebnisse melden?

Oder hat Mor hier ein Alleinstellungsmerkmal?

Erstes Quartal mit über 18/19/20 Mio€ Umsatz

Muss es hier nicht "2008" heißen?

Wieviele Firmen aus dem TecDAX werden auch Rekordergebnisse melden?

Oder hat Mor hier ein Alleinstellungsmerkmal?

Antwort auf Beitrag Nr.: 34.457.745 von Aktienamateur am 08.07.08 10:07:22Wichtig ist doch auch die Erwartungshaltung.

Wenn der Markt ein Rekordquartal erwartet, dann ist es vermutlich schon eingepreist. Was sagen die Analysten vorher?

Und wehe, es kommt schlechter als die glauben!

Wenn der Markt ein Rekordquartal erwartet, dann ist es vermutlich schon eingepreist. Was sagen die Analysten vorher?

Und wehe, es kommt schlechter als die glauben!

Antwort auf Beitrag Nr.: 34.457.745 von Aktienamateur am 08.07.08 10:07:222007 stimmt schon.

Am 28.2.2008 wurden die Jahreszahlen 2007 gemeldet.

Um bereits Jahresergebnisse 2008 zu melden wäre es noch reichlich früh.

Wieviele Firmen aus dem TecDAX werden auch Rekordergebnisse melden?

Oder hat Mor hier ein Alleinstellungsmerkmal?

Wie viele? Weiß ich nicht. Wäre eine ziemliche Fleißaufgabe und dann wäre es je Firma eine Schätzung.

Es gibt aber durchaus ein paar die schon massive Probleme gemeldet haben. Als Extrembeispiel Conergy. Aber das Morphosys die einzige Firma wäre, die sich fundamental gut bewegt, hat hier ja auch noch nie jemand behauptet, oder?

Am 28.2.2008 wurden die Jahreszahlen 2007 gemeldet.

Um bereits Jahresergebnisse 2008 zu melden wäre es noch reichlich früh.