Kabel Deutschland will an die Börse gehen - ob das was wird ???? - 500 Beiträge pro Seite (Seite 2)

eröffnet am 23.02.10 10:28:35 von

neuester Beitrag 31.10.23 13:52:59 von

neuester Beitrag 31.10.23 13:52:59 von

Beiträge: 818

ID: 1.156.142

ID: 1.156.142

Aufrufe heute: 0

Gesamt: 147.806

Gesamt: 147.806

Aktive User: 0

ISIN: DE000KD88880 · WKN: KD8888

99,90

EUR

+0,60 %

+0,60 EUR

Letzter Kurs 02.04.16 Tradegate

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9000 | +18,42 | |

| 9,0000 | +12,50 | |

| 1,4589 | +12,09 | |

| 166,50 | +11,90 | |

| 18.283,00 | +10,39 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5850 | -7,14 | |

| 13,470 | -7,68 | |

| 2,1500 | -11,52 | |

| 8,5100 | -27,22 | |

| 30,00 | -41,18 |

Antwort auf Beitrag Nr.: 72.996.916 von SquishyLady am 30.12.22 12:46:02

Du dürftest nicht mal 6 rechnen können, weil die Jahre je nach Zinslage separat berücksichtigt werden müssen.

Zitat von SquishyLady:Zitat von straßenköter: Dann fixieren wir den nächsten Zuschlag bei KD am 31.03.2023. Wenigstens etwas Gutes, falls die Zinsen immer noch da stehen, wo sie jetzt stehen.

So wie ich das verstanden habe gibt es Änderungen immer nur zum, 1.1. oder 1.7.

Du kannst also schon mal durchrechnen...

"Allerdings bekommt man ja durch die Aufzinsung meines Wissens gut 89€ bei Andienung".

Wie sind denn Deine 89€ berechnet?

Laut Bauglir wären ja -0,88% = 31 Cent * 6 Jahre = 1,86 + 84,53 = 86,39€!?

Du dürftest nicht mal 6 rechnen können, weil die Jahre je nach Zinslage separat berücksichtigt werden müssen.

Antwort auf Beitrag Nr.: 72.996.952 von straßenköter am 30.12.22 12:49:59

Schon klar, aber scheinbar gab es die -0,88% sehr lange!

https://basiszinssatz.de/aktuell/

Zitat von straßenköter:Zitat von SquishyLady: ...Du dürftest nicht mal 6 rechnen können, weil die Jahre je nach Zinslage separat berücksichtigt werden müssen.

So wie ich das verstanden habe gibt es Änderungen immer nur zum, 1.1. oder 1.7.

Du kannst also schon mal durchrechnen...

"Allerdings bekommt man ja durch die Aufzinsung meines Wissens gut 89€ bei Andienung". Wie sind denn Deine 89€ berechnet?

Laut Bauglir wären ja -0,88% = 31 Cent * 6 Jahre = 1,86 + 84,53 = 86,39€!?

Schon klar, aber scheinbar gab es die -0,88% sehr lange!

https://basiszinssatz.de/aktuell/

Antwort auf Beitrag Nr.: 72.996.976 von SquishyLady am 30.12.22 12:54:18

Da bin ich dann überfragt. In der Solventis-Studie zu den Beherrschungsverträgen wurde für KD bereits eine Abfindungshöhe von 86,18€ genannt. Die Angabe war aus Anfang 2018. Von Insti-Seite hörte ich schon vor einem Jahr etwas mit 89,xx€. Zuletzt hörte ich sogar, dass bereits die 90 vorne steht. Insofern sollte es in einem Jahre bei Beibehalt des jetzigen Niveaus Richtung 93€ gehen. Stimmen meine Angaben dürfte der Kurs auf Jahressicht zulegen. Ich würde mich allerdings über einen Squeeze Out nicht wundern. Über 90% ist man ja und auch die 95% sind nicht fern.

Zitat von SquishyLady:Zitat von straßenköter: ...Du dürftest nicht mal 6 rechnen können, weil die Jahre je nach Zinslage separat berücksichtigt werden müssen.

Schon klar, aber scheinbar gab es die -0,88% sehr lange!

https://basiszinssatz.de/aktuell/

Da bin ich dann überfragt. In der Solventis-Studie zu den Beherrschungsverträgen wurde für KD bereits eine Abfindungshöhe von 86,18€ genannt. Die Angabe war aus Anfang 2018. Von Insti-Seite hörte ich schon vor einem Jahr etwas mit 89,xx€. Zuletzt hörte ich sogar, dass bereits die 90 vorne steht. Insofern sollte es in einem Jahre bei Beibehalt des jetzigen Niveaus Richtung 93€ gehen. Stimmen meine Angaben dürfte der Kurs auf Jahressicht zulegen. Ich würde mich allerdings über einen Squeeze Out nicht wundern. Über 90% ist man ja und auch die 95% sind nicht fern.

Antwort auf Beitrag Nr.: 72.996.484 von Bauglir am 30.12.22 11:46:41

So wie ich das verstehe war der Basiszinssatz seitdem konstant bei -0,88%.

Demnach 31 Cent * 6 Jahre = 1,86 + 84,53 = 86,39€ + aktuell laufendes GJ.

Also demnach deutlich unter 87€.

Kannst Du die Rechnung so bestätigen?

Aktuelle Abfindungshöhe

Zitat von Bauglir: Es bleiben 0,31 EUR „übrig“, um die sich die Abfindung erhöht hat.

Für die anderen Geschäftsjahre seit bestehen des Vertrags gehst Du analog vor.

So wie ich das verstehe war der Basiszinssatz seitdem konstant bei -0,88%.

Demnach 31 Cent * 6 Jahre = 1,86 + 84,53 = 86,39€ + aktuell laufendes GJ.

Also demnach deutlich unter 87€.

Kannst Du die Rechnung so bestätigen?

Antwort auf Beitrag Nr.: 72.997.129 von SquishyLady am 30.12.22 13:21:38Wir müssten etwas über 90 EUR stehen.

Meine Berechnung stelle ich später mal hier ein.

Meine Berechnung stelle ich später mal hier ein.

Trading Spotlight

Antwort auf Beitrag Nr.: 72.997.519 von Bauglir am 30.12.22 14:19:39

Ok, Vielen Dank! Ich bin gespannt wie das geht ...

Zitat von Bauglir: Wir müssten etwas über 90 EUR stehen.

Meine Berechnung stelle ich später mal hier ein.

Ok, Vielen Dank! Ich bin gespannt wie das geht ...

Mit wenigen Stücken gehts gleich gen Norden

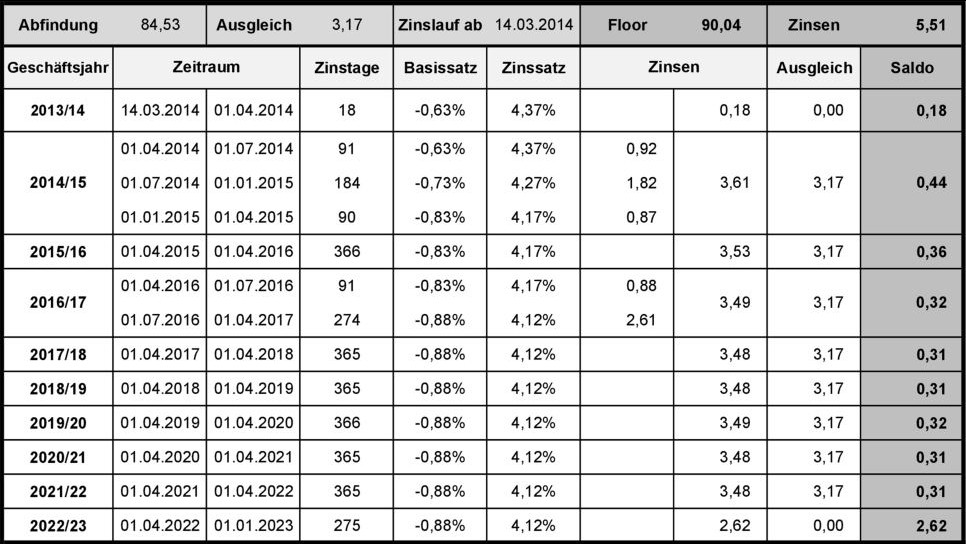

Anbei meine Berechnung der Abfindungszinsen bzw. des Floors zum 31.12.2022. Entgegen meiner ursprünglichen Vermutung landen wir demnach nicht knapp oberhalb von 90 EUR, sondern etwas darunter.

Ohne Gewähr nach bestem Wissen und Gewissen! Anmerkungen und Korrekturen sind willkommen. Am besten ist das Ergebnis natürlich durch eine kleine Testandienung überprüfbar.

Ohne Gewähr nach bestem Wissen und Gewissen! Anmerkungen und Korrekturen sind willkommen. Am besten ist das Ergebnis natürlich durch eine kleine Testandienung überprüfbar.

Antwort auf Beitrag Nr.: 73.012.667 von Bauglir am 03.01.23 12:24:39

Super. Vielen Dank!

Dann hatte ich die ersten zwei Jahre außen vor gelassen und mein Hauptfehler war im aktuellen GJ die nicht gezahlte Dividende raus zu rechnen.

Das mit der Testandienung hatte ich auch schon überlegt. Allerdings verlangt mein Broker Gebühren.

Falls also jemand keine zahlen muss (zB CC könnte gehen) kann ja mal 5€ investieren.

Zitat von Bauglir: Anbei meine Berechnung der Abfindungszinsen bzw. des Floors zum 31.12.2022. Entgegen meiner ursprünglichen Vermutung landen wir demnach nicht knapp oberhalb von 90 EUR, sondern etwas darunter.

Ohne Gewähr nach bestem Wissen und Gewissen! Anmerkungen und Korrekturen sind willkommen. Am besten ist das Ergebnis natürlich durch eine kleine Testandienung überprüfbar.

Super. Vielen Dank!

Dann hatte ich die ersten zwei Jahre außen vor gelassen und mein Hauptfehler war im aktuellen GJ die nicht gezahlte Dividende raus zu rechnen.

Das mit der Testandienung hatte ich auch schon überlegt. Allerdings verlangt mein Broker Gebühren.

Falls also jemand keine zahlen muss (zB CC könnte gehen) kann ja mal 5€ investieren.

Antwort auf Beitrag Nr.: 73.012.667 von Bauglir am 03.01.23 12:24:39

Hab noch was gefunden. Scheinbar wird die Abfindung ab dem Tag nach der Eintragung bereits verzinst:

https://spruchverfahren.blogspot.com/2014/03/beherrschungs-u…

Die Vodafone Vierte Verwaltungs AG bietet den Minderheitsaktionären der Kabel Deutschland Holding AG bis zum 14.05.2014 an, ihre Aktien für EUR 84,53 je Aktie im Rahmen dieses Beherrschungs- und Gewinnabführungsvertrags zu übernehmen. Die Abfindung wird vom 14.03.2014 mit jährlich 5%-Punkten über dem jeweiligen Basiszinssatz nach § 247 BGB verzinst.

Das wären dann 14.03.2014-01.04.2014 nochmal 18 Cent on top, also insgesamt 90,04€.

Zitat von Bauglir: Anbei meine Berechnung der Abfindungszinsen bzw. des Floors zum 31.12.2022. Entgegen meiner ursprünglichen Vermutung landen wir demnach nicht knapp oberhalb von 90 EUR, sondern etwas darunter.

Ohne Gewähr nach bestem Wissen und Gewissen! Anmerkungen und Korrekturen sind willkommen.

Hab noch was gefunden. Scheinbar wird die Abfindung ab dem Tag nach der Eintragung bereits verzinst:

https://spruchverfahren.blogspot.com/2014/03/beherrschungs-u…

Die Vodafone Vierte Verwaltungs AG bietet den Minderheitsaktionären der Kabel Deutschland Holding AG bis zum 14.05.2014 an, ihre Aktien für EUR 84,53 je Aktie im Rahmen dieses Beherrschungs- und Gewinnabführungsvertrags zu übernehmen. Die Abfindung wird vom 14.03.2014 mit jährlich 5%-Punkten über dem jeweiligen Basiszinssatz nach § 247 BGB verzinst.

Das wären dann 14.03.2014-01.04.2014 nochmal 18 Cent on top, also insgesamt 90,04€.

Danke für die Berechnung

Wo seht Ihr das Kursziel oder ist für Euch die Luft raus?

Wo seht Ihr das Kursziel oder ist für Euch die Luft raus?

Antwort auf Beitrag Nr.: 73.013.852 von SquishyLady am 03.01.23 14:35:17Sehr guter Hinweis!

Ich hatte tatsächlich in meiner ursprünglichen Berechnung ebenfalls ab dem 14.03.2014 gerechnet (und kam so wie avisiert auf knapp über 90 EUR), habe dann allerdings einen Hinweis erhalten, dass explizit als Zinslaufbeginn der 01.04.2014 festgelegt worden sein soll.

Ich versuche das mal aufzuklären.

Ich hatte tatsächlich in meiner ursprünglichen Berechnung ebenfalls ab dem 14.03.2014 gerechnet (und kam so wie avisiert auf knapp über 90 EUR), habe dann allerdings einen Hinweis erhalten, dass explizit als Zinslaufbeginn der 01.04.2014 festgelegt worden sein soll.

Ich versuche das mal aufzuklären.

Zinslaufbeginn 14.03.2014 ist korrekt.

Damit korrigiere ich auf 90,04 EUR per 31.12.2022.

Der guten Ordnung halber hier nochmal die berichtigte Tabelle.

Damit korrigiere ich auf 90,04 EUR per 31.12.2022.

Der guten Ordnung halber hier nochmal die berichtigte Tabelle.

Antwort auf Beitrag Nr.: 73.013.999 von gnuldi am 03.01.23 14:52:38Für die Dauer des Spruchverfahrens dürfte sich der Aktienkurs meiner Meinung nach nah am aufgezinsten Abfindungspreis orientieren.

Antwort auf Beitrag Nr.: 73.014.998 von Bauglir am 03.01.23 16:39:41

Und damit dürfte KD als Depotbeimischung ein hervorragender Diversifikator sein. Bleibt das Zinsniveau hoch, steigt der Abfindungspreis in den kommender Monaten stärker. Geht es zurück dürfte dies nicht zum Schaden der Aktienmärkte sein.

Zitat von Bauglir: Für die Dauer des Spruchverfahrens dürfte sich der Aktienkurs meiner Meinung nach nah am aufgezinsten Abfindungspreis orientieren.

Und damit dürfte KD als Depotbeimischung ein hervorragender Diversifikator sein. Bleibt das Zinsniveau hoch, steigt der Abfindungspreis in den kommender Monaten stärker. Geht es zurück dürfte dies nicht zum Schaden der Aktienmärkte sein.

Antwort auf Beitrag Nr.: 73.015.115 von straßenköter am 03.01.23 16:50:48

So ist es. Daher habe ich auch nichts gegen ein langwieriges Spruchverfahren.

Zitat von straßenköter:Zitat von Bauglir: Für die Dauer des Spruchverfahrens dürfte sich der Aktienkurs meiner Meinung nach nah am aufgezinsten Abfindungspreis orientieren.

Und damit dürfte KD als Depotbeimischung ein hervorragender Diversifikator sein. Bleibt das Zinsniveau hoch, steigt der Abfindungspreis in den kommender Monaten stärker. Geht es zurück dürfte dies nicht zum Schaden der Aktienmärkte sein.

So ist es. Daher habe ich auch nichts gegen ein langwieriges Spruchverfahren.

Antwort auf Beitrag Nr.: 73.014.839 von Bauglir am 03.01.23 16:23:05fehlt hier nicht der Ausgleich vom 29.08.2022 iHv 3,17?

Antwort auf Beitrag Nr.: 73.030.754 von baboon86 am 05.01.23 15:03:28

NEIN. Das ist die Zahlung für das GJ 2021/2022.

Das ist ja das schöne, dass die Zinsen bereits auflaufen während die Dividende immer erst ex post gezahlt wird.

Zitat von baboon86: fehlt hier nicht der Ausgleich vom 29.08.2022 iHv 3,17?

NEIN. Das ist die Zahlung für das GJ 2021/2022.

Das ist ja das schöne, dass die Zinsen bereits auflaufen während die Dividende immer erst ex post gezahlt wird.

Antwort auf Beitrag Nr.: 73.031.042 von SquishyLady am 05.01.23 15:33:45Danke für die Erläuterung!

Zur Info: eine Sparkasse hat die Einreichung von Aktien aufgrund des BUG abgelehnt. Begründung: das Verfahren vor dem OLG ist abgeschlossen.

Antwort auf Beitrag Nr.: 73.111.818 von mistery01 am 18.01.23 07:55:34

Erschließt sich mir auf den ersten Blick nicht, da das Verfahren ja vor dem BGH fortgesetzt werden soll:

https://spruchverfahren.blogspot.com/2022/01/spruchverfahren…

Zitat von mistery01: Zur Info: eine Sparkasse hat die Einreichung von Aktien aufgrund des BUG abgelehnt. Begründung: das Verfahren vor dem OLG ist abgeschlossen.

Erschließt sich mir auf den ersten Blick nicht, da das Verfahren ja vor dem BGH fortgesetzt werden soll:

https://spruchverfahren.blogspot.com/2022/01/spruchverfahren…

Antwort auf Beitrag Nr.: 73.111.818 von mistery01 am 18.01.23 07:55:34

Dann frag doch mal die Spaßkasse nach der Eintragung der Beendigung im Bundesanzeiger.

Erst danach startet ja mW die 2-Monatige letzte Frist zur Einreichung.

Zitat von mistery01: Zur Info: eine Sparkasse hat die Einreichung von Aktien aufgrund des BUG abgelehnt. Begründung: das Verfahren vor dem OLG ist abgeschlossen.

Dann frag doch mal die Spaßkasse nach der Eintragung der Beendigung im Bundesanzeiger.

Erst danach startet ja mW die 2-Monatige letzte Frist zur Einreichung.

Das der BUG weiter läuft ist unstrittig. Die Frage ist, ob das Spruchverfahren nach der OLG Instanz als beendet gilt. Wenn dem so wäre, ist eine Einreichung der Aktien erst nach Kündigung der BUG rechtlich möglich. Dann beginnt die 2 Monatsfrist.

Antwort auf Beitrag Nr.: 73.112.670 von mistery01 am 18.01.23 09:52:11

Verstehe ich nicht!

Es gibt eine gesetzliche Frist zur Einreichung nach Beendigung des SPRUCHVERFAHRENS.

Diese muss ja irgendwie offiziell kommuniziert werden! Deshalb 2 Monate nach VÖ Bundesanzeiger.

Deine genannte Einreichung nach Kündigung BUGV ist KEINE gesetzliche Pflicht und höchstens VERTRAGLICH im BUGV geregelt.

Zitat von mistery01: Das der BUG weiter läuft ist unstrittig. Die Frage ist, ob das Spruchverfahren nach der OLG Instanz als beendet gilt. Wenn dem so wäre, ist eine Einreichung der Aktien erst nach Kündigung der BUG rechtlich möglich. Dann beginnt die 2 Monatsfrist.

Verstehe ich nicht!

Es gibt eine gesetzliche Frist zur Einreichung nach Beendigung des SPRUCHVERFAHRENS.

Diese muss ja irgendwie offiziell kommuniziert werden! Deshalb 2 Monate nach VÖ Bundesanzeiger.

Deine genannte Einreichung nach Kündigung BUGV ist KEINE gesetzliche Pflicht und höchstens VERTRAGLICH im BUGV geregelt.

Demnach müsste eine Einreichung noch möglich sein. Dieser Meinung bin ich auch… die Bank scheinbar nicht

Antwort auf Beitrag Nr.: 73.113.681 von mistery01 am 18.01.23 11:37:56

https://spruchverfahren.blogspot.com/2014/05/verlangerung-de…

Die Depotbank von RA Arendts hat zumindest geschrieben:

Die Festsetzung der Weisungsfrist auf unserem Weisungsformular erfolgt aus technischen Gründen. Eine Weisung ist möglich bis zwei Monate nach Beendigung der gerichtlichen Auseinandersetzung. Sobald ein finaler Beschluss im Spruchstellenverfahren erfolgt ist, werden wir Sie hierüber informieren. Ohne Ihre Weisung werden wir nichts für Sie in dieser Angelegenheit unternehmen.

Vielleicht kann uns Herr Arendts ja eine kurze rechtliche Einschätzung geben.

Zitat von mistery01: Demnach müsste eine Einreichung noch möglich sein. Dieser Meinung bin ich auch… die Bank scheinbar nicht

https://spruchverfahren.blogspot.com/2014/05/verlangerung-de…

Die Depotbank von RA Arendts hat zumindest geschrieben:

Die Festsetzung der Weisungsfrist auf unserem Weisungsformular erfolgt aus technischen Gründen. Eine Weisung ist möglich bis zwei Monate nach Beendigung der gerichtlichen Auseinandersetzung. Sobald ein finaler Beschluss im Spruchstellenverfahren erfolgt ist, werden wir Sie hierüber informieren. Ohne Ihre Weisung werden wir nichts für Sie in dieser Angelegenheit unternehmen.

Vielleicht kann uns Herr Arendts ja eine kurze rechtliche Einschätzung geben.

Darf ich mal unbedarft fragen…bedeutet das,dass der GuB beendet ist und man keine garantiedividende mehr bekommt?

Nein der GUB bleibt bestehen. Die Beendigung des spruchverfahrens hat nichts mit den BuG zu tun

Es hat sich herausgestellt, dass gegen das Urteil des OLG München eine Rechtsbeschwerde anhängig ist. (BGH Karlsruhe – II ZB 5/22 ).

Hier das Urteil in voller Länge mit dem Hinweis auf die Rechtsbeschwerde vor dem BGH.

https://www.gesetze-bayern.de/Content/Document/Y-300-Z-BECKR…

Hier das Urteil in voller Länge mit dem Hinweis auf die Rechtsbeschwerde vor dem BGH.

https://www.gesetze-bayern.de/Content/Document/Y-300-Z-BECKR…

Antwort auf Beitrag Nr.: 73.112.169 von straßenköter am 18.01.23 08:55:01

Das mit der Rechtsbeschwerde ist doch schon Bestandteil der Diskussion ...

Zitat von straßenköter:Zitat von mistery01: Zur Info: eine Sparkasse hat die Einreichung von Aktien aufgrund des BUG abgelehnt. Begründung: das Verfahren vor dem OLG ist abgeschlossen.

Erschließt sich mir auf den ersten Blick nicht, da das Verfahren ja vor dem BGH fortgesetzt werden soll:

https://spruchverfahren.blogspot.com/2022/01/spruchverfahren…

Das mit der Rechtsbeschwerde ist doch schon Bestandteil der Diskussion ...

Antwort auf Beitrag Nr.: 73.113.993 von SquishyLady am 18.01.23 12:17:07

Kabel Deutschland

Das Spruchverfahren zum Beherrschungs- und Gewinnabführungsvertrag mit der Kabel Deutschland Holding AG ist noch nicht rechtskräftig abgeschlossen, sondern geht nach Rechtsbeschwerde vor dem BGH weiter.

Antwort auf Beitrag Nr.: 73.112.205 von SquishyLady am 18.01.23 08:59:53

Damit wären wir also wieder hier angekommen.

Eintragung im Bundesanzeiger

Zitat von SquishyLady:Zitat von mistery01: Zur Info: eine Sparkasse hat die Einreichung von Aktien aufgrund des BUG abgelehnt. Begründung: das Verfahren vor dem OLG ist abgeschlossen.

Dann frag doch mal die Spaßkasse nach der Eintragung der Beendigung im Bundesanzeiger.

Erst danach startet ja mW die 2-Monatige letzte Frist zur Einreichung.

Damit wären wir also wieder hier angekommen.

Unbegreiflich woher die ganzen Stücke kommen

Antwort auf Beitrag Nr.: 73.290.212 von gnuldi am 14.02.23 12:08:45

Zumindest fondsseitig ist kein größerer Verkäufer sichtbar:

https://www.morningstar.com/stocks/xham/kd8/ownership

Zitat von gnuldi: Unbegreiflich woher die ganzen Stücke kommen

Zumindest fondsseitig ist kein größerer Verkäufer sichtbar:

https://www.morningstar.com/stocks/xham/kd8/ownership

Und weiter großer Umsatz

Einer der höchsten Umsätze heute seit einem Jahr

Wer platziert da um?

Wer platziert da um?

Wieder Handel mit riesigen Stückzahlen

Woher kommen die alle?

Woher kommen die alle?

Die hohen Umsätze bleiben bestehen. Stockt Vodafone auf und wer gibt ab??? Irgendwie komisch

squeeze out

und gleich die erste quick and dirty bewertung:

VWAP:92,99 EUR

Kapitalisierung ausgleichszahlung mit 2% basiszins und 100 bips creditspread : 105 EUR

Ertragswert angelehnt an das BGAV gutachten: MRK 5,75, Beta 0,7, Basiszins 2%. gestartet wird mit dem ergebnis von 2020 mit 460 mio, linearer Anstieg zu ewigen Rente mit 550 mio, Wachstumsabschlag 1%= Ertragswert 125 EUR

und gleich die erste quick and dirty bewertung:

VWAP:92,99 EUR

Kapitalisierung ausgleichszahlung mit 2% basiszins und 100 bips creditspread : 105 EUR

Ertragswert angelehnt an das BGAV gutachten: MRK 5,75, Beta 0,7, Basiszins 2%. gestartet wird mit dem ergebnis von 2020 mit 460 mio, linearer Anstieg zu ewigen Rente mit 550 mio, Wachstumsabschlag 1%= Ertragswert 125 EUR

Das bedeutet jetzt was? Man möchte die Minderheitsaktionäre für 125 €/Aktie herauskaufen?

Ich kenne mich da nicht wirklich aus. Welche Abläufe sind jetzt möglich?

Ich kenne mich da nicht wirklich aus. Welche Abläufe sind jetzt möglich?

3,17 ist die Ausgleichszahlung / Jahr

https://www.lse.co.uk/news/vodafone-to-buyout-minority-share…"Vodafone to buyout minority shareholders of Kabel Deutschland

Wed, 29th Mar 2023 12:59Alliance News

(Alliance News) - Vodafone Group PLC on Wednesday said it has initiated the process to acquire sole-ownership of Kabel Deutschland Holding AG.

The Berkshire, England-based telecommunications provider said its wholly-owned subsidiary Vodafone Vierte Verwaltungs AG will buy the shares of all KDG minority shareholders, and KDG will be merged into Vodafone KDG.

Vodafone said it has agreed to pay minority shareholders EUR3.17 per Kabel share.

Vodafone expects the acquisition to be complete before the end of financial year 2024, which ends March 31, 2024."

Antwort auf Beitrag Nr.: 73.575.183 von Aktienduffy am 29.03.23 14:06:43

Wann jetzt der SO vor Ende SV kommt und SV-BGAV kommt später zu höherem Ergebnis als SO-Preis bekommen dann alle gequetschten eine Nachzahlung?

Falls ja, direkt oder ggf. erst nach Ende SV-SO wenn SV-SO-Preis < SV-BGAV-Preis?

Spruchverfahren BGAV

Zitat von Aktienduffy: squeeze out

VWAP:92,99 EUR

Kapitalisierung ausgleichszahlung mit 2% basiszins und 100 bips creditspread : 105 EUR

Ertragswert 125 EUR

Wann jetzt der SO vor Ende SV kommt und SV-BGAV kommt später zu höherem Ergebnis als SO-Preis bekommen dann alle gequetschten eine Nachzahlung?

Falls ja, direkt oder ggf. erst nach Ende SV-SO wenn SV-SO-Preis < SV-BGAV-Preis?

Antwort auf Beitrag Nr.: 73.575.438 von SquishyLady am 29.03.23 14:37:52das kann ich mir beim besten willen nicht vorstellen, da erstens der basiszins beim damaligen gutachten mit 2,75% höher war und selbst eine verwendung einer MRP von 5,75 statt der im damaligen gutachten verwendeten 5,5 ergibt einen tieferen diskontierungsfaktor, ausserdem wurde im terminal value damals mit 371 mio in der ewigen rente kalkuliert, das ergebnis von 2020 belief sich aber schon auf 460 mio, also müssen die planzahlen auch höher sein.

Antwort auf Beitrag Nr.: 73.575.381 von T0ppie am 29.03.23 14:30:52du bekommst mindestens 92,99 EUR, das ist der 3mVWAP und wahrscheinlich auch nochmals die ausgleichszahlung von 3,17, da die ganze sache anscheinend erst im Q1 2024 finalisiert ist, und die ausgleichszahlung spätestens am 30.11.2023 fällig ist (GJ ende 31.3. + 8 Monate)

alles andere liegt in Gottes (=Gutachters) hand, was der kapitalisiert und plant, weiss man nicht, meine Zahlen sind seriöse Referenzwerte.

Nach dem Squeeze Out wird es ein Spruchverfahren geben, bei der die Abfindung überprüft wird und da gibts vllt dann irgendwann einen Nachschlag, der mit 5% über dem Basiszins verzinst wird

alles andere liegt in Gottes (=Gutachters) hand, was der kapitalisiert und plant, weiss man nicht, meine Zahlen sind seriöse Referenzwerte.

Nach dem Squeeze Out wird es ein Spruchverfahren geben, bei der die Abfindung überprüft wird und da gibts vllt dann irgendwann einen Nachschlag, der mit 5% über dem Basiszins verzinst wird

Ich kann die Meldung weder bei dgap noch bei pressetext oder gis online finden

Antwort auf Beitrag Nr.: 73.575.498 von Aktienduffy am 29.03.23 14:48:36Danke! Sehr gut erklärt.

Was ich aber nicht verstehe, wenn wir von nur 92,99 € reden die man mindestens bekommt, weshalb sehen wir dann heute wieder Kurse von um die 100 €?

Was ich aber nicht verstehe, wenn wir von nur 92,99 € reden die man mindestens bekommt, weshalb sehen wir dann heute wieder Kurse von um die 100 €?

Antwort auf Beitrag Nr.: 73.575.591 von T0ppie am 29.03.23 15:00:29weil es neben dem vwap noch 2 alternativ-berechnungen gibt für die abfindung und der höchste preis wird als abfindung festgelegt

eben die kapitalisierung der ausgleichszahlung

und der ertragswert nach IDW-S1

den vwap kann man per knopfdruck ermitteln, der rest ist unsicher, weil die parameter vom gutachter, den die vodafone beauftragt festgelegt werden

weiters gibt es wie gesagt im nachgang die option der spruchstelle, welche die abfindung erhöhen kann. die 100 aktuell ist quasi die optionsprämie aufs gutachten und die spruchstelle

eben die kapitalisierung der ausgleichszahlung

und der ertragswert nach IDW-S1

den vwap kann man per knopfdruck ermitteln, der rest ist unsicher, weil die parameter vom gutachter, den die vodafone beauftragt festgelegt werden

weiters gibt es wie gesagt im nachgang die option der spruchstelle, welche die abfindung erhöhen kann. die 100 aktuell ist quasi die optionsprämie aufs gutachten und die spruchstelle

Solventis hat ja in seiner Studie Endspiele 2022 einen Wert von 116,24 Euro ermittelt

Hab’s gefunden auf der Homepage

Antwort auf Beitrag Nr.: 73.575.720 von gnuldi am 29.03.23 15:17:29

ja dann:

https://www.kabeldeutschland.com/media/news/ir/2023/230329_K…

Zitat von gnuldi: Hab’s gefunden auf der Homepage

ja dann:

https://www.kabeldeutschland.com/media/news/ir/2023/230329_K…

Wahnsinn, dass das Ding jetzt auch endlich mal auf die Schiene kommt...

Antwort auf Beitrag Nr.: 73.575.183 von Aktienduffy am 29.03.23 14:06:43

Da werde ich morgen auch mal genauer nachrechnen. Der Spread von Vodafone ist amtlich? Das Beta und Wachstumsabschlag ist aus dem BuG Gutachten? Ist der Basiszins nicht eher 2,25?

Zitat von Aktienduffy: squeeze out

und gleich die erste quick and dirty bewertung:

VWAP:92,99 EUR

Kapitalisierung ausgleichszahlung mit 2% basiszins und 100 bips creditspread : 105 EUR

Ertragswert angelehnt an das BGAV gutachten: MRK 5,75, Beta 0,7, Basiszins 2%. gestartet wird mit dem ergebnis von 2020 mit 460 mio, linearer Anstieg zu ewigen Rente mit 550 mio, Wachstumsabschlag 1%= Ertragswert 125 EUR

Da werde ich morgen auch mal genauer nachrechnen. Der Spread von Vodafone ist amtlich? Das Beta und Wachstumsabschlag ist aus dem BuG Gutachten? Ist der Basiszins nicht eher 2,25?

Antwort auf Beitrag Nr.: 73.578.459 von sergiodq am 29.03.23 20:45:12ja der spread wird höher sein, hatte nur vor nach mckesson mal geschaut aber seitdem sind die spreads ja ziemlich aufgegangen...

basiszins kann 2,25 sein und die anderen daten sind aus dem BuG Gutachten, damals wurde mit 2,75 Basiszins, Beta levered 0,74 (unlevered 0,6) und einer MRP von 5,5 gerechnet.

basiszins kann 2,25 sein und die anderen daten sind aus dem BuG Gutachten, damals wurde mit 2,75 Basiszins, Beta levered 0,74 (unlevered 0,6) und einer MRP von 5,5 gerechnet.

Antwort auf Beitrag Nr.: 73.580.271 von Aktienduffy am 30.03.23 08:52:19

Also wenn das Beta so gewählt würde, wäre das ziemlich genial. Habe mir eine kleine Peer angeschaut und da sind ja z.T. auch noch niedrigere Betas. Müsste also passen. Vodafone muss übrigens ca. 50 BP weniger zahlen als McKesson. Das sieht auch nicht schlecht aus. Würde auf den ersten Blick sagen, die kapitalisierte Ausgleichszahlung ist eher eine Untergrenze. Um/bei 100 EUR. Mit der Optuion höher zu liegen, wenn der Spread noch zusammen läuft. Chancen sehe ich aber noch beim Ertragswert. Du schlägst vor mit 460 Mio. zu starten. Nach meine Daten liegt der JÜ von Kabel aber letztes Jahr bei über 600 Mio. Und dann noch ein schönes Beta dabei.....Also ich höre aus Baden Baden und Bockenheim ja auch immer 120 bis 130 EUR. Mit etwas Glück kann das aber auch mehr werden....

Zitat von Aktienduffy: ja der spread wird höher sein, hatte nur vor nach mckesson mal geschaut aber seitdem sind die spreads ja ziemlich aufgegangen...

basiszins kann 2,25 sein und die anderen daten sind aus dem BuG Gutachten, damals wurde mit 2,75 Basiszins, Beta levered 0,74 (unlevered 0,6) und einer MRP von 5,5 gerechnet.

Also wenn das Beta so gewählt würde, wäre das ziemlich genial. Habe mir eine kleine Peer angeschaut und da sind ja z.T. auch noch niedrigere Betas. Müsste also passen. Vodafone muss übrigens ca. 50 BP weniger zahlen als McKesson. Das sieht auch nicht schlecht aus. Würde auf den ersten Blick sagen, die kapitalisierte Ausgleichszahlung ist eher eine Untergrenze. Um/bei 100 EUR. Mit der Optuion höher zu liegen, wenn der Spread noch zusammen läuft. Chancen sehe ich aber noch beim Ertragswert. Du schlägst vor mit 460 Mio. zu starten. Nach meine Daten liegt der JÜ von Kabel aber letztes Jahr bei über 600 Mio. Und dann noch ein schönes Beta dabei.....Also ich höre aus Baden Baden und Bockenheim ja auch immer 120 bis 130 EUR. Mit etwas Glück kann das aber auch mehr werden....

ja es wäre auch lustig, wenn der BGH noch die ausgleichszahlung anhebt...

der floor ist übrigens sogar höher als der VWAP, weil die verzinsung aus den BGAV ja noch läuft und wir da im september schon bei über 94 liegen

der floor ist übrigens sogar höher als der VWAP, weil die verzinsung aus den BGAV ja noch läuft und wir da im september schon bei über 94 liegen

Antwort auf Beitrag Nr.: 73.581.393 von Aktienduffy am 30.03.23 10:45:21

Aber ja nur, wenn Du in den BGAV einreichst. Ich sehe aber mehr Chancen beim SO Gutachten!

Zitat von Aktienduffy: ja es wäre auch lustig, wenn der BGH noch die ausgleichszahlung anhebt...

der floor ist übrigens sogar höher als der VWAP, weil die verzinsung aus den BGAV ja noch läuft und wir da im september schon bei über 94 liegen

Aber ja nur, wenn Du in den BGAV einreichst. Ich sehe aber mehr Chancen beim SO Gutachten!

Antwort auf Beitrag Nr.: 73.581.714 von sergiodq am 30.03.23 11:16:18

Nun ja, wenn der SO vollzogen ist und dann das SV-BUGV beendet wird kann man ja gar nicht mehr (bis 2 Monate nach Eintragung) einreichen, da man keine Aktien mehr hat. Deshalb gehe ich davon aus, dass diese Untergrenze dann auch im Vergleich zum SO-Preis im schlimmsten Fall zur Anwendung kommt.

Zitat von sergiodq:Zitat von Aktienduffy: ja es wäre auch lustig, wenn der BGH noch die ausgleichszahlung anhebt...

der floor ist übrigens sogar höher als der VWAP, weil die verzinsung aus den BGAV ja noch läuft und wir da im september schon bei über 94 liegen

Aber ja nur, wenn Du in den BGAV einreichst. Ich sehe aber mehr Chancen beim SO Gutachten!

Nun ja, wenn der SO vollzogen ist und dann das SV-BUGV beendet wird kann man ja gar nicht mehr (bis 2 Monate nach Eintragung) einreichen, da man keine Aktien mehr hat. Deshalb gehe ich davon aus, dass diese Untergrenze dann auch im Vergleich zum SO-Preis im schlimmsten Fall zur Anwendung kommt.

Antwort auf Beitrag Nr.: 73.581.714 von sergiodq am 30.03.23 11:16:18kann man irgendwo sehen wo der aktuelle Wert aus der Verzinsung aus dem BGAV aktuell liegt ?

Antwort auf Beitrag Nr.: 73.583.499 von joerg3 am 30.03.23 14:26:26Wurde weiter unten schon beantwortet und z.T. ausführlich berechnet.

Nachdem ich meine Überlegungen abgeschlossen habe, möchte ich gerne noch einige Aktien zu einem guten Kaufkurs mit aufnehmen. Ich könnte mir vorstellen, dass der ein oder andere Fonds noch ein paar Aktien verkaufen könnte, weil sie doch in der Mehrzahl alle nah an 10 % vom Vermögen liegen. Mal abwarten....

Nachdem ich meine Überlegungen abgeschlossen habe, möchte ich gerne noch einige Aktien zu einem guten Kaufkurs mit aufnehmen. Ich könnte mir vorstellen, dass der ein oder andere Fonds noch ein paar Aktien verkaufen könnte, weil sie doch in der Mehrzahl alle nah an 10 % vom Vermögen liegen. Mal abwarten....

Antwort auf Beitrag Nr.: 73.584.237 von sergiodq am 30.03.23 15:56:12Einen guten Kaufkurs hatten wir auf alle Fälle bis gestern Vormittag. Oder wie definierst Du den jetzt noch?

Antwort auf Beitrag Nr.: 73.584.363 von T0ppie am 30.03.23 16:08:11

100 ist eine gute Ausgangslage. Ich glaube, dass der Markt hier ineffizient ist. Aber vielleicht geht es ja auch nochmal unter die 100...😉

Zitat von T0ppie: Einen guten Kaufkurs hatten wir auf alle Fälle bis gestern Vormittag. Oder wie definierst Du den jetzt noch?

100 ist eine gute Ausgangslage. Ich glaube, dass der Markt hier ineffizient ist. Aber vielleicht geht es ja auch nochmal unter die 100...😉

Antwort auf Beitrag Nr.: 73.584.492 von sergiodq am 30.03.23 16:19:35ich glaube sogar, dass der markt hier extrem ineffizient ist und dass der kurs bei 100 steht wird daran liegen, dass jeder insti oder semi-insti gewisse limitgrenzen für einzelpositionen hat und eigentlich jeder so ziemlich bis zur halskrause voll war mit dem teil...

Vielleicht ist der Markt gar nicht so ineffizient.. wenn ich mir 10% - 15% upside erhoffe.davon aber vielleicht nur Teile davon durch das Gutachten erst in einem Jahr bekomme, den Rest in einem Spruchverfahren viel später, erscheint der Kurs nicht so ganz falsch. Die 10-15% sind ja nicht sicher. Aber habe hier Laufzeit bis zur Abwicklung wahrscheinlich ein Jahr.

Dann hast du dir weder jemals das Gutachten zum BGAV, wo rund 75 EUR im Ertragswert ermittelt wurden und die letzte Konzernbilanz der Kabel Deutschland angesehen.

Antwort auf Beitrag Nr.: 73.585.902 von Aktienduffy am 30.03.23 18:58:36Da hast du recht. Ich habe auch nicht die Berwertungsexpertise wie einige hier im Chat.es kommt im Endeffekt ja auf die individuelle Erwartungshaltung an, oder welchen Wert man dem Gutachten zutraut. Ich habe gesehen, dass du von 125€ ausgehst. Ich denke bis zum Kurs von 110-115 ist der momentane Kurs gerechtfertigt.wenn man natürlich von mehr ausgeht, ist der Kurs ein Schnäppchen. Ich glaube aber, dass der Kurs noch länger in dieser Region sich bewegen wird. Es sind doch im Prinzip die meisten engagiert. Dadurch , dass es hier doch immer um Angebot und Nachfrage geht, ist die Frage, wo man bereit ist zusätzliches Material aufzunehmen. Kann mir durchaus Kurse noch von 98/99 vorstellen. Darunter wird es nicht gehen.

Interessanter Hinweis eines Twitter-Users:

https://twitter.com/keinSpekulant/status/1641335053094383616…

https://twitter.com/keinSpekulant/status/1641335053094383616…

Antwort auf Beitrag Nr.: 73.603.942 von straßenköter am 03.04.23 11:05:19

"Ende 2021 trat eine Änderung des Telekommunikationsgesetzes in Kraft, die dazu führt, dass sämtliche Gemeinschaftsanschlüsse bis spätestens Mitte 2024 von den Hausverwaltungen gekündigt werden müssen."

Es ist echt nervig, dass selbst einfachste Sachverhalte nicht korrekt dargestellt werden.

Die Hausverwaltungen per se MÜSSEN überhaupt NICHTS kündigen.

Die Kosten dürfen nur NICHT mehr von den Eigentümern auf die Mieter UMGELEGT werden.

Das ist ein großer Unterschied.

Zitat von straßenköter: Interessanter Hinweis eines Twitter-Users:

https://twitter.com/keinSpekulant/status/1641335053094383616…

"Ende 2021 trat eine Änderung des Telekommunikationsgesetzes in Kraft, die dazu führt, dass sämtliche Gemeinschaftsanschlüsse bis spätestens Mitte 2024 von den Hausverwaltungen gekündigt werden müssen."

Es ist echt nervig, dass selbst einfachste Sachverhalte nicht korrekt dargestellt werden.

Die Hausverwaltungen per se MÜSSEN überhaupt NICHTS kündigen.

Die Kosten dürfen nur NICHT mehr von den Eigentümern auf die Mieter UMGELEGT werden.

Das ist ein großer Unterschied.

Antwort auf Beitrag Nr.: 73.604.014 von SquishyLady am 03.04.23 11:14:48

Danke für die Konkretisierung. Führt das aber nicht zum gleichen Ergebnis, zumindest wenn die Verwaltungen rational handeln?

Zitat von SquishyLady:Zitat von straßenköter: Interessanter Hinweis eines Twitter-Users:

https://twitter.com/keinSpekulant/status/1641335053094383616…

"Ende 2021 trat eine Änderung des Telekommunikationsgesetzes in Kraft, die dazu führt, dass sämtliche Gemeinschaftsanschlüsse bis spätestens Mitte 2024 von den Hausverwaltungen gekündigt werden müssen."

Es ist echt nervig, dass selbst einfachste Sachverhalte nicht korrekt dargestellt werden.

Die Hausverwaltungen per se MÜSSEN überhaupt NICHTS kündigen.

Die Kosten dürfen nur NICHT mehr von den Eigentümern auf die Mieter UMGELEGT werden.

Das ist ein großer Unterschied.

Danke für die Konkretisierung. Führt das aber nicht zum gleichen Ergebnis, zumindest wenn die Verwaltungen rational handeln?

Antwort auf Beitrag Nr.: 73.604.026 von straßenköter am 03.04.23 11:16:24

Die Verwaltungen handeln ja nur auf Beschlüsse aus der Eigentümerversammlung.

D.h., das irgendjemand (Verwaltung selbst oder ein Eigentümer) den Punkt erstmal auf die Tagesordnung setzen muss.

Dann muss die Kündigung per Mehrheit beschlossen werden.

Falls im Haus eine Mehrzahl an Eigentümern selbst wohnt kann es für diese durchaus attraktiv sein den Vertrag beizubehalten.

Bei Kündigung bekommen die Bewohner dann individuelle Angebote.

Grundsätzlich aber ist es natürlich schon schlecht für die Anbieter, dass nicht mehr jeder gezwungen wird seinen (vielleicht ungenutzten) Kabelanschluss über die Betriebskosten zu bezahlen!

Zitat von straßenköter:Zitat von SquishyLady: ...

"Ende 2021 trat eine Änderung des Telekommunikationsgesetzes in Kraft, die dazu führt, dass sämtliche Gemeinschaftsanschlüsse bis spätestens Mitte 2024 von den Hausverwaltungen gekündigt werden müssen."

Es ist echt nervig, dass selbst einfachste Sachverhalte nicht korrekt dargestellt werden.

Die Hausverwaltungen per se MÜSSEN überhaupt NICHTS kündigen.

Die Kosten dürfen nur NICHT mehr von den Eigentümern auf die Mieter UMGELEGT werden.

Das ist ein großer Unterschied.

Danke für die Konkretisierung. Führt das aber nicht zum gleichen Ergebnis, zumindest wenn die Verwaltungen rational handeln?

Die Verwaltungen handeln ja nur auf Beschlüsse aus der Eigentümerversammlung.

D.h., das irgendjemand (Verwaltung selbst oder ein Eigentümer) den Punkt erstmal auf die Tagesordnung setzen muss.

Dann muss die Kündigung per Mehrheit beschlossen werden.

Falls im Haus eine Mehrzahl an Eigentümern selbst wohnt kann es für diese durchaus attraktiv sein den Vertrag beizubehalten.

Bei Kündigung bekommen die Bewohner dann individuelle Angebote.

Grundsätzlich aber ist es natürlich schon schlecht für die Anbieter, dass nicht mehr jeder gezwungen wird seinen (vielleicht ungenutzten) Kabelanschluss über die Betriebskosten zu bezahlen!

Hat irgendjemand eine Ahnung wieviel Prozent der bisherigen Anschlüsse von dieser Regelung betroffen sind?

Erfahrungsgemäß sind Hausverwaltungen, insbesondere bei kleinen Anlagen, so lahm, dass sie fast nichts von selbst auf die Reihe bringen

Von den Eigentümern kommt doch nur jeder zweitenauf die Versammlung

Die Verwaltung ist doch schon mit der Geschichte um den Heizungsaustausch überfordert

Von den Eigentümern kommt doch nur jeder zweitenauf die Versammlung

Die Verwaltung ist doch schon mit der Geschichte um den Heizungsaustausch überfordert

Antwort auf Beitrag Nr.: 73.604.449 von gnuldi am 03.04.23 12:07:14Die Kabel schreibt dazu folgendes in ihrem GB:

Der Bundesrat hat am 7. Mai 2021 dem Telekommunikationsmodernisierungsgesetz (TKModG) zugestimmt. Eine Veränderung hinsichtlich der Umlagefähigkeit des Basis TV Dienstes in Mehrnutzerverträgen wird mit deren Abschaffung zum 1. Juli 2024 eintreten. Nach diesem Zeitpunkt sind Umlagen von Infrastrukturen nur unter begrenzten Voraussetzungen für glasfaserbasierte Anschlüsse möglich. Spätestens ab diesen Zeitpunkt rechnen wir mit einem moderaten Rückgang der Anzahl von Kabelhaushalten im Umfeld der Wohnungswirtschaft.

Der Bundesrat hat am 7. Mai 2021 dem Telekommunikationsmodernisierungsgesetz (TKModG) zugestimmt. Eine Veränderung hinsichtlich der Umlagefähigkeit des Basis TV Dienstes in Mehrnutzerverträgen wird mit deren Abschaffung zum 1. Juli 2024 eintreten. Nach diesem Zeitpunkt sind Umlagen von Infrastrukturen nur unter begrenzten Voraussetzungen für glasfaserbasierte Anschlüsse möglich. Spätestens ab diesen Zeitpunkt rechnen wir mit einem moderaten Rückgang der Anzahl von Kabelhaushalten im Umfeld der Wohnungswirtschaft.

Antwort auf Beitrag Nr.: 73.671.659 von Aktienduffy am 14.04.23 14:56:22

Danke für die gute Info. Stichwort ist hier für mich das Wort "moderat". Daher würde ich leichte Korrekturen in meinem Bewertungsmodell zum möglichen SO-Gutachten vornehmen und gehe dann nach wie vor von mehr oder weniger signifikanter Upside auf den aktuellen Kurs aus.

Zitat von Aktienduffy: Die Kabel schreibt dazu folgendes in ihrem GB:

Der Bundesrat hat am 7. Mai 2021 dem Telekommunikationsmodernisierungsgesetz (TKModG) zugestimmt. Eine Veränderung hinsichtlich der Umlagefähigkeit des Basis TV Dienstes in Mehrnutzerverträgen wird mit deren Abschaffung zum 1. Juli 2024 eintreten. Nach diesem Zeitpunkt sind Umlagen von Infrastrukturen nur unter begrenzten Voraussetzungen für glasfaserbasierte Anschlüsse möglich. Spätestens ab diesen Zeitpunkt rechnen wir mit einem moderaten Rückgang der Anzahl von Kabelhaushalten im Umfeld der Wohnungswirtschaft.

Danke für die gute Info. Stichwort ist hier für mich das Wort "moderat". Daher würde ich leichte Korrekturen in meinem Bewertungsmodell zum möglichen SO-Gutachten vornehmen und gehe dann nach wie vor von mehr oder weniger signifikanter Upside auf den aktuellen Kurs aus.

Wann rechnet Ihr mit Veröffentlichung des SO-Preises bzw. des Gutachtens? Die letzten HVs fanden immer im August oder November statt, was noch einige Zeit ließe.

Hajo

Hajo

Antwort auf Beitrag Nr.: 73.703.411 von _Hajo am 20.04.23 12:06:22

Ca. Juni.

Zitat von _Hajo: Wann rechnet Ihr mit Veröffentlichung des SO-Preises bzw. des Gutachtens? Die letzten HVs fanden immer im August oder November statt, was noch einige Zeit ließe.

Hajo

Ca. Juni.

Was würde man im worst Case bekommen als Abfindung?

Antwort auf Beitrag Nr.: 73.706.432 von joner01 am 20.04.23 18:35:45

93+3. Ganz grob.

Zitat von joner01: Was würde man im worst Case bekommen als Abfindung?

93+3. Ganz grob.

Antwort auf Beitrag Nr.: 73.706.432 von joner01 am 20.04.23 18:35:45

93+3=96. Ganz grob.

Zitat von joner01: Was würde man im worst Case bekommen als Abfindung?

93+3=96. Ganz grob.

Warum immer nach dem schlechtesten fragen?

Wenn ich zum Essen gehe, will ich auch nicht das mieseste

Was ist denn das bestmögliche?

Wenn ich zum Essen gehe, will ich auch nicht das mieseste

Was ist denn das bestmögliche?

Antwort auf Beitrag Nr.: 73.706.663 von gnuldi am 20.04.23 19:19:48das bestmögliche traue ich mich gar nicht posten... 🤑

Dann poste halt das was du erwartest

Antwort auf Beitrag Nr.: 73.706.834 von gnuldi am 20.04.23 19:46:02Nö, bin mit einkaufen noch nicht fertig

Antwort auf Beitrag Nr.: 73.706.855 von Aktienduffy am 20.04.23 19:48:23

🤣🤣🤣🙈

Zitat von Aktienduffy: Nö, bin mit einkaufen noch nicht fertig

🤣🤣🤣🙈

Antwort auf Beitrag Nr.: 73.706.636 von sergiodq am 20.04.23 19:14:58Warum + 3? Wegen der Ausgleichszahlung?

Antwort auf Beitrag Nr.: 73.707.341 von joner01 am 20.04.23 21:07:51

Ja.

Zitat von joner01: Warum + 3? Wegen der Ausgleichszahlung?

Ja.

Antwort auf Beitrag Nr.: 73.707.341 von joner01 am 20.04.23 21:07:51

Sofern die Ausgleichszahlung noch zur Auszahlung kommt, kann man mit gut 98€ als Untergrenze rechnen, da es den üblichen Aufschlag für ein mögliches erfolgreiches Spruchverfahren geben sollte.

Zitat von joner01: Warum + 3? Wegen der Ausgleichszahlung?

Sofern die Ausgleichszahlung noch zur Auszahlung kommt, kann man mit gut 98€ als Untergrenze rechnen, da es den üblichen Aufschlag für ein mögliches erfolgreiches Spruchverfahren geben sollte.

Antwort auf Beitrag Nr.: 73.707.503 von sergiodq am 20.04.23 21:41:52Bei Kabel, Hornbach und MSG stehen die Chancen ja nicht schlecht: Floor in der Nähe, Luft nach oben, könnte sich bald was tun.

Aber irgendwas kann ja immer dazwischen kommen. Kurzum: mit wieviel % Depotgröße seit ihr so dabei?

Aber irgendwas kann ja immer dazwischen kommen. Kurzum: mit wieviel % Depotgröße seit ihr so dabei?

Antwort auf Beitrag Nr.: 73.710.371 von Marciavelli2000 am 21.04.23 11:53:11

Ganz unterschiedlich. Ich habe ein sehr stark diversifiziertes Depot und meistens ist die Gewichtung aufgrund der Kursentwicklung bei solchen Titeln schon erhöht. Wenn ich solche Positionen mit verminderten Risiken neu kaufe, dann baue ich je nach Investmentcase zwischen Positionen zwischen 2 und 5% auf, sofern es die Liquidität hergibt.

Zitat von Marciavelli2000: Bei Kabel, Hornbach und MSG stehen die Chancen ja nicht schlecht: Floor in der Nähe, Luft nach oben, könnte sich bald was tun.

Aber irgendwas kann ja immer dazwischen kommen. Kurzum: mit wieviel % Depotgröße seit ihr so dabei?

Ganz unterschiedlich. Ich habe ein sehr stark diversifiziertes Depot und meistens ist die Gewichtung aufgrund der Kursentwicklung bei solchen Titeln schon erhöht. Wenn ich solche Positionen mit verminderten Risiken neu kaufe, dann baue ich je nach Investmentcase zwischen Positionen zwischen 2 und 5% auf, sofern es die Liquidität hergibt.

Okay, danke für die Info. Bin nun mit 5% drin, mal sehen, ob ich noch etwas erhöhe...

sergiodq hat den anstoss gegeben, wenn jemand interesse hat an einer ausarbeitung der kabel möge mir eine pn mit seiner mailadresse zukommen lassen

Hallo,

vielen Dank für die Übersendung

Schöne Woche noch

vielen Dank für die Übersendung

Schöne Woche noch

Hab nochmal gegoogelt: Elliot hat vor 3 Jahren immerhin 103 bekommen. Gefordert wurden 225-275 😉

Solche wie Elliot werden sich ihren Verkauf schon abgesichert haben

Offiziell 103 plus x Euro Prämie

Ich glaube auch nicht, dass die riesigen Stückzahlen die seit Wochen gehandelt werden nur diesen Preis bekommen

Da könnte man sich vorstellen, dass zu jedem Kurs an der Börse zusätzlich irgendwo 50 Prozent Aufschlag fließen.

Aber nein, wie denke ich denn

Auch bei Cum ex haben manche vermutet, dass auf Parkplätzen noch Millionen flossen um das ganze zu verheimlichen

Offiziell 103 plus x Euro Prämie

Ich glaube auch nicht, dass die riesigen Stückzahlen die seit Wochen gehandelt werden nur diesen Preis bekommen

Da könnte man sich vorstellen, dass zu jedem Kurs an der Börse zusätzlich irgendwo 50 Prozent Aufschlag fließen.

Aber nein, wie denke ich denn

Auch bei Cum ex haben manche vermutet, dass auf Parkplätzen noch Millionen flossen um das ganze zu verheimlichen

Ich bin häufig auf Parkplätzen, aber mehr als 100€ wurde mir noch nicht geboten. Und das auch nur in Hamburg 😉

Sonderpüfungsbericht 2020 - hat den jemand zum Teilen?

Hat jemand den 800 Seiten starken Sonderprüfungsbericht aus 2020 und kann ihn mir per PM senden? Dank im voraus

Der hohe Verkaufsdruck zu 100€ wundert mich bei dem geringen Downside-Risiko schon etwas. Eigentlich sollte hier doch nichts mehr dazwischen kommen?!

Hajo

Hajo

Antwort auf Beitrag Nr.: 73.822.960 von _Hajo am 10.05.23 13:23:25

Ich glaube nicht, dass da einer mehr weiß. Gerade nach der Erfahrung mit McKesson Europe würde ich vermuten, dass der Verkaufsdruck andere Gründe hat.

Zitat von _Hajo: Der hohe Verkaufsdruck zu 100€ wundert mich bei dem geringen Downside-Risiko schon etwas. Eigentlich sollte hier doch nichts mehr dazwischen kommen?!

Hajo

Ich glaube nicht, dass da einer mehr weiß. Gerade nach der Erfahrung mit McKesson Europe würde ich vermuten, dass der Verkaufsdruck andere Gründe hat.

Ich frage mich überhaupt,wer zu 100 oder 101 diese riesigen Stückzahlen verkauft

Man rechnet doch mit einer Abfindung zwischen 120 und 150 Euro

Daher meinen ja manche, es wird schon jetzt zu 101 verkauft und hintenrum werden noch 49 Euro überwiesen

Man rechnet doch mit einer Abfindung zwischen 120 und 150 Euro

Daher meinen ja manche, es wird schon jetzt zu 101 verkauft und hintenrum werden noch 49 Euro überwiesen

Antwort auf Beitrag Nr.: 73.823.260 von gnuldi am 10.05.23 14:01:25Und wo soll da der Sinn sein? Ich würde außerdem nicht sagen, dass "man" mit 120 - 150 € rechnet. Es ist im Bereich des möglichen, genau wie 96€ möglich sind. Die Gutachter sind kreativ.

Hajo

Hajo

Die Kläger aber auch hartnäckig

Da sind genügend Profis wie Freitag, Solventis, vm, K&r, Greiff und wie sie alle heißen die wissen wie sie sich wehren

Da sind genügend Profis wie Freitag, Solventis, vm, K&r, Greiff und wie sie alle heißen die wissen wie sie sich wehren

Das ist hier kein free lunch. Das Gutachten muss erst noch erstellt werden und kann zwischen 93 und sagen wir 200 ausfallen. Es kann auch gut sein, dass das Gutachten zunächst enttäuscht und das Ding sich dann Jahre über die Spruchstelle zieht. Jeder, der hier mitspekuliert sollte die Geduld aufbringen mit dem Wissen, den Kapitaleinsatz nahezu dieses Jahr schon wieder zu bekommen.

Antwort auf Beitrag Nr.: 73.823.014 von straßenköter am 10.05.23 13:28:29Das kann so sein. Gerade bei McKE war das Ding ja noch relativ "einfach" zu sehen, da die Ausgleichszahlung kapitalisiert werden konnte. Da wundert man sich schon manchmal, was der ein oder andere Profi den ganzen Tag so macht, ausser bei 20 eur Verkaufsorders bei McKE seinerzeit einzustellen. Eigentlich der Wahnsinn! Kabel ist da schon etwas komplizierter, da die Ausgleichszahlung bei ca. Mitte 90 kapitalisiert sein dürfte und es jetzt auf den Ertragswert bei Kabel ankommt! Und da ist halt die Spekulation auf Gutachten und Spruchstelle absolut am Leben...

Antwort auf Beitrag Nr.: 73.825.300 von sergiodq am 10.05.23 17:27:14ich bin mir ziemlich sicher, dass der Brief von der Norges Bank, sprich dem Norwegischen Staatsfonds kommt. Dieser hatte mit Ende Dezember noch 331k Stk und als Verkäufer taucht seit Monaten der gleiche Broker auf.

Bei diesem Riesenportfolio ist das wahrscheinlich eine taktische Entscheidung, weil ich vermute sehr stark, dass die Kabel wie auch die Osram (wo auch von der norges bank abgebaut wird) aufgrund des BGAV im Nullzinsumfeld als corporate bond ersatz gehalten wurden und diese Überlegung ist nun hinfällig.

Bei diesem Riesenportfolio ist das wahrscheinlich eine taktische Entscheidung, weil ich vermute sehr stark, dass die Kabel wie auch die Osram (wo auch von der norges bank abgebaut wird) aufgrund des BGAV im Nullzinsumfeld als corporate bond ersatz gehalten wurden und diese Überlegung ist nun hinfällig.

Antwort auf Beitrag Nr.: 73.825.711 von Aktienduffy am 10.05.23 18:12:53

Guter Punkt! ?

Zitat von Aktienduffy: ich bin mir ziemlich sicher, dass der Brief von der Norges Bank, sprich dem Norwegischen Staatsfonds kommt. Dieser hatte mit Ende Dezember noch 331k Stk und als Verkäufer taucht seit Monaten der gleiche Broker auf.

Bei diesem Riesenportfolio ist das wahrscheinlich eine taktische Entscheidung, weil ich vermute sehr stark, dass die Kabel wie auch die Osram (wo auch von der norges bank abgebaut wird) aufgrund des BGAV im Nullzinsumfeld als corporate bond ersatz gehalten wurden und diese Überlegung ist nun hinfällig.

Guter Punkt! ?

Antwort auf Beitrag Nr.: 73.825.747 von sergiodq am 10.05.23 18:15:46und warum der rathausky und muhle nicht weiter aufladen, weil die hätten defintiv noch luft, kann ich auch nicht beantworten.

aber wie sergiodq sagt, es hängt am gutachten, wie es handwerklich gemacht gehören würde, wissen eh einige user...

die große unsicherheit meines erachtens im gutachten ist der blick auf die kollabierenden equity values der US cable companies, die sich halt zu tode gelevered haben und den jetzt die hohe verschuldung ziemlich ins kreuz fährt aber das ist ja bei der kabel deutschland nicht der fall...

aber wie sergiodq sagt, es hängt am gutachten, wie es handwerklich gemacht gehören würde, wissen eh einige user...

die große unsicherheit meines erachtens im gutachten ist der blick auf die kollabierenden equity values der US cable companies, die sich halt zu tode gelevered haben und den jetzt die hohe verschuldung ziemlich ins kreuz fährt aber das ist ja bei der kabel deutschland nicht der fall...

Antwort auf Beitrag Nr.: 73.825.852 von Aktienduffy am 10.05.23 18:28:22

Die beiden war ja jetzt auch nicht ultra-optimistisch...😉 Es wird aber trotzdem von irgendwem alles genommen bei 100...

Zitat von Aktienduffy: und warum der rathausky und muhle nicht weiter aufladen, weil die hätten defintiv noch luft, kann ich auch nicht beantworten.

aber wie sergiodq sagt, es hängt am gutachten, wie es handwerklich gemacht gehören würde, wissen eh einige user...

die große unsicherheit meines erachtens im gutachten ist der blick auf die kollabierenden equity values der US cable companies, die sich halt zu tode gelevered haben und den jetzt die hohe verschuldung ziemlich ins kreuz fährt aber das ist ja bei der kabel deutschland nicht der fall...

Die beiden war ja jetzt auch nicht ultra-optimistisch...😉 Es wird aber trotzdem von irgendwem alles genommen bei 100...

Antwort auf Beitrag Nr.: 73.826.068 von sergiodq am 10.05.23 18:52:08Kann jemand was Sinnvolles aus dem Vodafone-Bericht von heute ableiten? Das Deutschland-Ergebnis ist mies, scheint aber nicht am Breitband zu liegen.

Antwort auf Beitrag Nr.: 73.856.296 von Marciavelli2000 am 16.05.23 10:22:46auf die schnelle nichts, was darauf hindeutet, dass des ergebnis im terminal value auf unter 450 Mio sinkt, was einen Ertragswert unter dem 3mVWAP bedeuten würde...

en gros keine überraschung, leichter kundenverlust, abgefedert durch höhere ARPU...

On an organic basis,service revenue declined by 1.6%* (Q3: -1.8%*, Q4: -2.8%*) due to broadband customer losses and

a lower mobile ARPU, partially offset by higher roaming revenue and broadband ARPU growth. The slowdown in

quarterly trends was primarily driven by small one-off benefits in Q4 last year and the impact of a multi-year IoT

contract renewal.

Fixed service revenue declined by 1.8%* (Q3: -2.0%*,Q4:-2.1%*), driven by a lower broadband customer base, primarily

as a result of specific operational challenges related to the implementation of policies to comply with the 2021

Telecommunications Act, which are now resolved. This was partially offset by ARPU growth. In November 2022 we

increased pricesfor newbroadband customers, and inMarch 2023,we started to communicate price increasesto some

of our existing customers, which will be implemented during H1 FY24. Our cable broadband customer base declined

by 119,000 and we lost 87,000 DSL broadband customers during the year. As expected, our commercial performance

in Q4 wasimpacted by the decision to increase retail prices.

Our TV customer base declined by 412,000 and our converged customer base decreased by 52,000 to 2.3 million

Consumer converged accounts. These declines primarily reflect higher disconnections of broadband bundle

customers, as well asfewer cross-selling opportunities.

Ahead of changesto German TV laws, which take effect from July 2024 and end the practise of bulk TV contracting in

Multi Dwelling Units(‘MDUs’), we are actively working with our Housing Association partnersto manage thistransition,

and sign customers up to individual contracts. In total, we have 8.5 million MDU TV customers, and they generate

around €800 million in basic-TV revenue. We have commenced our first trialsto re-contract customers.

Mobile service revenue declined by 1.2%* (Q3: -1.7%*, Q4: -3.7%*) primarily driven by lower contract ARPU reflecting

mobile termination rate cuts and a change in customer mix, as well as lower MVNO revenue, partially offset by higher

roaming revenue. The slowdown in quarterly trends was due to small one-off benefitsin the prior year, and the impact

of a major IoT automotive contract renewal in Q4 which will enable us to capture additional future revenue

opportunities. We added 68,000 contract customers in the year across both Business and Consumer. We also added

8.2 million IoT connections, driven by continued strong demand from the automotive sector.

Adjusted EBITDAaL declined by 6.1%*, of which 0.8 percentage points was due to higher energy costs. Adjusted

EBITDAaL growth was also impacted by lower service revenue and one-off settlements in the prior year. The adjusted

EBITDAaL margin was 2.6* percentage pointslower year-on-year at 40.6%.

On 8 March 2023 we announced the completion of our fibre-to-the-home (‘FTTH’) joint venture with Altice, which will

deploy FTTH to up to seven million homes over a six-year period. This partnership is complementary to our upgrade

plansfor our existing hybrid fibre cable network.

On an organic basis,service revenue declined by 1.6%* (Q3: -1.8%*, Q4: -2.8%*) due to broadband customer losses and

a lower mobile ARPU, partially offset by higher roaming revenue and broadband ARPU growth. The slowdown in

quarterly trends was primarily driven by small one-off benefits in Q4 last year and the impact of a multi-year IoT

contract renewal.

Fixed service revenue declined by 1.8%* (Q3: -2.0%*,Q4:-2.1%*), driven by a lower broadband customer base, primarily

as a result of specific operational challenges related to the implementation of policies to comply with the 2021

Telecommunications Act, which are now resolved. This was partially offset by ARPU growth. In November 2022 we

increased pricesfor newbroadband customers, and inMarch 2023,we started to communicate price increasesto some

of our existing customers, which will be implemented during H1 FY24. Our cable broadband customer base declined

by 119,000 and we lost 87,000 DSL broadband customers during the year. As expected, our commercial performance

in Q4 wasimpacted by the decision to increase retail prices.

Our TV customer base declined by 412,000 and our converged customer base decreased by 52,000 to 2.3 million

Consumer converged accounts. These declines primarily reflect higher disconnections of broadband bundle

customers, as well asfewer cross-selling opportunities.

Ahead of changesto German TV laws, which take effect from July 2024 and end the practise of bulk TV contracting in

Multi Dwelling Units(‘MDUs’), we are actively working with our Housing Association partnersto manage thistransition,

and sign customers up to individual contracts. In total, we have 8.5 million MDU TV customers, and they generate

around €800 million in basic-TV revenue. We have commenced our first trialsto re-contract customers.

Mobile service revenue declined by 1.2%* (Q3: -1.7%*, Q4: -3.7%*) primarily driven by lower contract ARPU reflecting

mobile termination rate cuts and a change in customer mix, as well as lower MVNO revenue, partially offset by higher

roaming revenue. The slowdown in quarterly trends was due to small one-off benefitsin the prior year, and the impact

of a major IoT automotive contract renewal in Q4 which will enable us to capture additional future revenue

opportunities. We added 68,000 contract customers in the year across both Business and Consumer. We also added

8.2 million IoT connections, driven by continued strong demand from the automotive sector.

Adjusted EBITDAaL declined by 6.1%*, of which 0.8 percentage points was due to higher energy costs. Adjusted

EBITDAaL growth was also impacted by lower service revenue and one-off settlements in the prior year. The adjusted

EBITDAaL margin was 2.6* percentage pointslower year-on-year at 40.6%.

On 8 March 2023 we announced the completion of our fibre-to-the-home (‘FTTH’) joint venture with Altice, which will

deploy FTTH to up to seven million homes over a six-year period. This partnership is complementary to our upgrade

plansfor our existing hybrid fibre cable network.

Antwort auf Beitrag Nr.: 73.860.727 von Aktienduffy am 16.05.23 19:40:56

Dass der JÜ in den nächsten 5 Jahren kontinuierlich von 630 auf 450 Mio sinkt, halte ich für zu pessimistisch, nachdem es in den letzten 10 Jahren genau anders herum war. Ich glaube auch nicht, dass das gutachterlich seriös eingearbeitet werden kann. 😉

Zitat von Aktienduffy: auf die schnelle nichts, was darauf hindeutet, dass des ergebnis im terminal value auf unter 450 Mio sinkt, was einen Ertragswert unter dem 3mVWAP bedeuten würde...

Dass der JÜ in den nächsten 5 Jahren kontinuierlich von 630 auf 450 Mio sinkt, halte ich für zu pessimistisch, nachdem es in den letzten 10 Jahren genau anders herum war. Ich glaube auch nicht, dass das gutachterlich seriös eingearbeitet werden kann. 😉

Antwort auf Beitrag Nr.: 73.860.964 von sergiodq am 16.05.23 20:09:15Nach dem Pfeiffer-Gutachten mache ich mir keine Illusionen mehr... die machen was sie wollen.

Hajo

Hajo

Kann mich noch an den hapag squeeze erinnern

Früh nachgefragt ob was geplant ist

Antwort hapag Nein

Nachmittags fast doppelt so hoch

Oder damals twe

Ein Freund hat an captrain gemailt

Haben ihm das eineinhalbfache pro Aktie geboten

Hat abgelehnt

Die Abfindung war noch höher

Früh nachgefragt ob was geplant ist

Antwort hapag Nein

Nachmittags fast doppelt so hoch

Oder damals twe

Ein Freund hat an captrain gemailt

Haben ihm das eineinhalbfache pro Aktie geboten

Hat abgelehnt

Die Abfindung war noch höher

Antwort auf Beitrag Nr.: 73.861.435 von gnuldi am 16.05.23 21:37:50So wird auch der positivste Gutachter auf Linie gebracht....

Vodafone FY22–23: Germany braces for impact as housing association TV contracts come up for grabs

By Harry Padoan17 May 2023

Save article Please Sign in to your account to use this feature

Operator could lose significant chunk of 8.5 million TV customer base within housing associations, which generates around €800m in revenue.

As OpCo continues recovery programme Della Valle warns that impact may be felt before the year is out, with hardest hit coming in FY25.

Newly appointed Group CEO insists that despite challenges in broadband and mobile, a “reacceleration” can soon be expected for German operator.

https://www.telcotitans.com/vodafonewatch/vodafone-fy22-23-g…

Vodafone FY22–23: Germany braces for impact as housing association TV contracts come up for grabs

By Harry Padoan17 May 2023

Save article Please Sign in to your account to use this feature

Operator could lose significant chunk of 8.5 million TV customer base within housing associations, which generates around €800m in revenue.

As OpCo continues recovery programme Della Valle warns that impact may be felt before the year is out, with hardest hit coming in FY25.

Newly appointed Group CEO insists that despite challenges in broadband and mobile, a “reacceleration” can soon be expected for German operator.

https://www.telcotitans.com/vodafonewatch/vodafone-fy22-23-g…

Antwort auf Beitrag Nr.: 73.871.125 von trade20 am 18.05.23 13:12:11ja wird vermutlich eh so sein und die "reacceleration" wird ignoriert werden...

Antwort auf Beitrag Nr.: 73.874.455 von Aktienduffy am 19.05.23 07:39:22

Ich hab das Gefühl, Du wirst bald depressiv...🙈🤣

Zitat von Aktienduffy: ja wird vermutlich eh so sein und die "reacceleration" wird ignoriert werden...

Ich hab das Gefühl, Du wirst bald depressiv...🙈🤣

Kann ich verstehen

Mir geht die Wartezeit dieses Jahr auch auf den Senkel

Bei Ls Invest, bei Scharf, bei Dre und bei Kabel

Ich hoffe, es gibt bald positive News

Mir geht die Wartezeit dieses Jahr auch auf den Senkel

Bei Ls Invest, bei Scharf, bei Dre und bei Kabel

Ich hoffe, es gibt bald positive News

Antwort auf Beitrag Nr.: 73.825.711 von Aktienduffy am 10.05.23 18:12:53

Wo kann man den sehen, welcher Broker die Verkäufe abwickelt?

Zitat von Aktienduffy: ich bin mir ziemlich sicher, dass der Brief von der Norges Bank, sprich dem Norwegischen Staatsfonds kommt. Dieser hatte mit Ende Dezember noch 331k Stk und als Verkäufer taucht seit Monaten der gleiche Broker auf.

Bei diesem Riesenportfolio ist das wahrscheinlich eine taktische Entscheidung, weil ich vermute sehr stark, dass die Kabel wie auch die Osram (wo auch von der norges bank abgebaut wird) aufgrund des BGAV im Nullzinsumfeld als corporate bond ersatz gehalten wurden und diese Überlegung ist nun hinfällig.

Wo kann man den sehen, welcher Broker die Verkäufe abwickelt?

Antwort auf Beitrag Nr.: 73.877.368 von InsertName am 19.05.23 16:04:41am bloomberg terminal

Zu der kürzlichen Zahlenveröffentlichung habe ich jetzt auch einen deutschen Artikel auf t-online gefunden wie folgt:

Hunderttausende Kündigungen

Vodafone laufen die Kunden davon

So schlecht lief es schon lange nicht mehr für Vodafone: Allein im ersten Quartal verlor das Unternehmen mehr als 200.000 Kunden. Das sind die Gründe.

Es ist der größte Kundenrückgang seit fünf Jahren: 227.000 Menschen kehrten Vodafone Deutschland zwischen Januar und März 2023 den Rücken im Mobilfunk – 216.000 Nutzer von Prepaid-Karten und 11.000 Vertragskunden. Und auch in den anderen Geschäftsbereichen läuft es nicht.

Wie das Online-Fachmagazin "inside-digital.de" berichtet, seien Vodafone innerhalb eines Jahres knapp 120.000 Kabel-Internet-Kunden und fast 90.000 DSL-Kunden verloren gegangen. Die Zahl der TV-Kunden ging demnach im gleichen Zeitraum um 412.000 zurück. Auch in Deutschland stehen nun Jobs auf der Kippe.

Vodafone plant massiven Stellenabbau

Schon vor einigen Wochen hatte Vodafone angekündigt, hierzulande bis zu 1.300 Stellen zu streichen. Konzernweit sollen in den kommenden drei Jahren 11.000 Beschäftigte gehen. Damit würde im Schnitt jede achte Stelle wegfallen. Mehr zu diesem massiven Stellenabbau lesen Sie hier.

"Unsere Leistung war nicht gut genug", begründete Konzernchefin Margherita Della Valle die Kürzungen. "Um dauerhaft liefern zu können, muss sich Vodafone ändern." Ihre Priorität seien "Kunden, Vereinfachung und Wachstum". Man werde Komplexität herausnehmen, "um unsere Wettbewerbsfähigkeit wiederzuerlangen".

Preiserhöhung und illegale Tricks

Ein Grund für den Kunden-Exodus könnte die Preispolitik sein. So erhöhte Vodafone als erster Internetanbieter in Deutschland die Preise für Bestandskunden. Die Verbraucherzentrale prüft derzeit eine Sammelklage gegen den Konzern, weil sie die Preissteigerung für rechtswidrig hält (mehr dazu hier).

Probleme gibt es aber auch abseits dieser Praxis. So berichtet "inside-digital.de" von untergeschobenen Verträgen und Partner-Shops, die Kunden mit illegalen Tricks hereinlegen. Hinzu kommt das unübersichtliche Tarifangebot.

Dass es offensichtlich auch anders geht, zeigen die Wettbewerber. O2 beispielsweise konnte im letzten Quartal 2022 264.000 Mobilfunk-Vertragskunden dazugewinnen. In den ersten drei Monaten dieses Jahres steht sogar ein Plus von 368.000.

https://www.t-online.de/finanzen/aktuelles/wirtschaft/id_100…

Verwendete Quellen

inside-digital.de: "Vodafone: Kunden flüchten in Scharen"

Vodafone-Quartalsbericht vom 16. Mai 2023

Quellen anzeigen

Symbolbild nach unten

Mehr aus der Redaktion

Hunderttausende Kündigungen

Vodafone laufen die Kunden davon

So schlecht lief es schon lange nicht mehr für Vodafone: Allein im ersten Quartal verlor das Unternehmen mehr als 200.000 Kunden. Das sind die Gründe.

Es ist der größte Kundenrückgang seit fünf Jahren: 227.000 Menschen kehrten Vodafone Deutschland zwischen Januar und März 2023 den Rücken im Mobilfunk – 216.000 Nutzer von Prepaid-Karten und 11.000 Vertragskunden. Und auch in den anderen Geschäftsbereichen läuft es nicht.

Wie das Online-Fachmagazin "inside-digital.de" berichtet, seien Vodafone innerhalb eines Jahres knapp 120.000 Kabel-Internet-Kunden und fast 90.000 DSL-Kunden verloren gegangen. Die Zahl der TV-Kunden ging demnach im gleichen Zeitraum um 412.000 zurück. Auch in Deutschland stehen nun Jobs auf der Kippe.

Vodafone plant massiven Stellenabbau

Schon vor einigen Wochen hatte Vodafone angekündigt, hierzulande bis zu 1.300 Stellen zu streichen. Konzernweit sollen in den kommenden drei Jahren 11.000 Beschäftigte gehen. Damit würde im Schnitt jede achte Stelle wegfallen. Mehr zu diesem massiven Stellenabbau lesen Sie hier.

"Unsere Leistung war nicht gut genug", begründete Konzernchefin Margherita Della Valle die Kürzungen. "Um dauerhaft liefern zu können, muss sich Vodafone ändern." Ihre Priorität seien "Kunden, Vereinfachung und Wachstum". Man werde Komplexität herausnehmen, "um unsere Wettbewerbsfähigkeit wiederzuerlangen".

Preiserhöhung und illegale Tricks

Ein Grund für den Kunden-Exodus könnte die Preispolitik sein. So erhöhte Vodafone als erster Internetanbieter in Deutschland die Preise für Bestandskunden. Die Verbraucherzentrale prüft derzeit eine Sammelklage gegen den Konzern, weil sie die Preissteigerung für rechtswidrig hält (mehr dazu hier).

Probleme gibt es aber auch abseits dieser Praxis. So berichtet "inside-digital.de" von untergeschobenen Verträgen und Partner-Shops, die Kunden mit illegalen Tricks hereinlegen. Hinzu kommt das unübersichtliche Tarifangebot.

Dass es offensichtlich auch anders geht, zeigen die Wettbewerber. O2 beispielsweise konnte im letzten Quartal 2022 264.000 Mobilfunk-Vertragskunden dazugewinnen. In den ersten drei Monaten dieses Jahres steht sogar ein Plus von 368.000.

https://www.t-online.de/finanzen/aktuelles/wirtschaft/id_100…

Verwendete Quellen

inside-digital.de: "Vodafone: Kunden flüchten in Scharen"

Vodafone-Quartalsbericht vom 16. Mai 2023

Quellen anzeigen

Symbolbild nach unten

Mehr aus der Redaktion

Das sentiment scheint ja sehr negativ, hat jemand Erfahrung damit, wie sich soetwas auf das Gutachten auswirkt. Gab es ähnliche Fälle schonmal?

Werden hier im Forum nicht die Probleme von Vodafone mit Kabel vermischt?

Muss man differenzieren. Eben mal schnell gegoogelt: laut Statista waren es Mitte 2022 8,18 Mio Kabelinternetkunden. Wenn das nun 121.000 weniger sind, wären es gerade mal 1,5%.

TV Kunden kann ich nicht einschätzen.

TV Kunden kann ich nicht einschätzen.

Warum gibt es eigentlich noch keinen aktuell Geschäftsbericht?

GB kam letztes Jahr am 17.06. Langsam wird es interessant. Der Floor liegt bei 96, wenn für das letzte Jahr noch 3€ gezahlt werden.

Antwort auf Beitrag Nr.: 73.913.168 von Marciavelli2000 am 26.05.23 14:20:50

Yo. Umsatz ist kaum noch vorhanden in der Aktie. Immer mehr Marktteilnehmer sehen bei dem Titel, je öfter sie mit immer schlechteren Planzahl-Szenarien durchrechnen, wenig Potenzial beim Gutachten. Warten wir es ganz einfach mal ab. In der aktuellen Marktlage ist mir mit einer relativ hohen Gewichtung von Kabel im Depot nicht bange. Ich habe auf drittgrößte Position hoch akkumuliert und würde bei 96/97 noch einiges nehmen. 😉

Zitat von Marciavelli2000: GB kam letztes Jahr am 17.06. Langsam wird es interessant. Der Floor liegt bei 96, wenn für das letzte Jahr noch 3€ gezahlt werden.

Yo. Umsatz ist kaum noch vorhanden in der Aktie. Immer mehr Marktteilnehmer sehen bei dem Titel, je öfter sie mit immer schlechteren Planzahl-Szenarien durchrechnen, wenig Potenzial beim Gutachten. Warten wir es ganz einfach mal ab. In der aktuellen Marktlage ist mir mit einer relativ hohen Gewichtung von Kabel im Depot nicht bange. Ich habe auf drittgrößte Position hoch akkumuliert und würde bei 96/97 noch einiges nehmen. 😉

Antwort auf Beitrag Nr.: 73.913.288 von sergiodq am 26.05.23 14:38:31Ich habe mal Milchmädchen gespielt und die verlorenen 410 Tsd Fernsehabonnenten und 112 Tsd Internetnutzer auf Jahr und Monat runtergerechnet, das wären "nur" 100 Mio Umsatz. Da sollte nicht die Welt zusammenbrechen.

Andererseits sind die Kosten gestiegen und man hat dieses Jahr die Preise erhöht. Mal sehen, was der Gutachter draus macht. Nicht einfach, das in die Zukunft zu rechnen.

Andererseits sind die Kosten gestiegen und man hat dieses Jahr die Preise erhöht. Mal sehen, was der Gutachter draus macht. Nicht einfach, das in die Zukunft zu rechnen.

ich glaub inzwischen eher, dass der kurs neben der Angst vor einem schlechten Gutachten aufgrund der Erfahrungen der letzten Zeit, gepaart mit dem "richtungsweisenden" BGH Urteil WCM/TLG, welches den Spruchverfahren-Marktpreisfetischisten der großen Lawfirms Rückenwind gibt, für das geringe Agio zum Floor verantwortlich ist.

Allerdings frage ich mich wirklich, wie sich das Ergebnis im Terminal Value in Relation zu 2021/22 halbieren soll und das Beta höher als im BGAV Gutachten sein soll, aber wie sergio sagt, wir werden es sehen...

Ausserdem sind einige Spezialfonds aufgrund der gleichzeitig aufgetauchten Strukturmaßnahme Vantage Towers etwas limitiert. Da der Gesetzgeber in einem UCITS-Fonds eine "ultimate parent company"-betrachtung hat, dh. Kabel Dland und Vantage werden in ihrer Gewichtung addiert und sind mit max. 10% Gewichtung erlaubt.

Allerdings frage ich mich wirklich, wie sich das Ergebnis im Terminal Value in Relation zu 2021/22 halbieren soll und das Beta höher als im BGAV Gutachten sein soll, aber wie sergio sagt, wir werden es sehen...

Ausserdem sind einige Spezialfonds aufgrund der gleichzeitig aufgetauchten Strukturmaßnahme Vantage Towers etwas limitiert. Da der Gesetzgeber in einem UCITS-Fonds eine "ultimate parent company"-betrachtung hat, dh. Kabel Dland und Vantage werden in ihrer Gewichtung addiert und sind mit max. 10% Gewichtung erlaubt.

Ich hatte nach der Ankündigung schon erwartet, dass der Kurs nicht hoch geht und wir 98 sehen könnten. Es hat allerdings nichts mit der Erwartungshaltung bzgl. Dem Bewertungsgutachten zu tun, sondern ist simple Angebot und Nachfrage geschuldet.es waren im Vorfeld schon alle Fonds dabei, die sich mit dem Thema beschäftigen. Nachdem der Kurs dann von 93 auf 100 stieg, haben einige noch verkaufen müssen, da ihr exposure durch den Anstieg zu hoch war. Es schwirren einfach noch zu viele Blöcke rum und die Kaufbereitschaft ist eher gering, da alle abgefüllt sind. Der SQUEEZEOUT out Kurs kann dann trotzdem sich um die 115-120 bewegen . Insgesamt ist natürlich das Segment viel schwieriger geworden durch das WCM Urteil .es gab vor 2-3 Wochen auch noch große Blockkäufe bei 101 . Da sind dann auch mal 20k am Stück umgegangen . Der Fonds der hier gekauft hat, ist vielleicht dann auch fertig und legt nicht mehr nach. Ob ich dann bei 101 oder 99 kaufe, wenn ich viel höheres upside sehe, ist vielleicht irrelevant . Ich weiß , der Unterschied von 2€ pro Stück ist nominal viel Geld .

Antwort auf Beitrag Nr.: 73.914.920 von Aktienduffy am 26.05.23 18:35:50Aus meiner Sicht müsste die Situation bei Vodafone eigentlich Rückenwind geben. Wenn ich hohe Schulden und Druck habe, vielleicht einen Investor mit ins Boot holen will, dann setze ich den Preis doch lieber etwas höher als niedriger an?

Beim Googeln habe ich gelesen, dass Kabel im Mai reell die Preise erhöht, prozentual je nach Vertrag fast 20%. Also für Bestandskunden, für Neukunden schon letzten Herbst. Wer will denn seriös berechnen, ob die Aktion eher mehr Umsatz bringt oder Kunden verprellt? Schwierig.

Beim Googeln habe ich gelesen, dass Kabel im Mai reell die Preise erhöht, prozentual je nach Vertrag fast 20%. Also für Bestandskunden, für Neukunden schon letzten Herbst. Wer will denn seriös berechnen, ob die Aktion eher mehr Umsatz bringt oder Kunden verprellt? Schwierig.

Antwort auf Beitrag Nr.: 73.915.700 von Marciavelli2000 am 26.05.23 21:04:37Und Singer hat auch 103 bekommen vor 2,5 Jahren beim damaligen Gewinn von 410 Mios

Bin gespannt,wann hier endlich der Deckel,fliegt

Das bewertungsgutachten müsste doch im Juni oder Juli kommen

Das bewertungsgutachten müsste doch im Juni oder Juli kommen

Werden wir heute die 100 Euro überspringen?

Es Wird fleißig gehandelt. Wann kommt wohl das Ergebnis des Bewertungsgutachtens?

Versuche seit eins Stücke zu 101 zu bekommen

Bisher ohne Erfolg

Bisher ohne Erfolg

Darf Vodafone aktuell noch Aktien zurückkaufen? Bei der Briefseite sollte sich das doch eigentlich lohnen. Selbst wenn der Ertragswert erstmal unter 93€ gerechnet wird, könnten sie so für wenige Prozente Aufpreis die mögliche, gerichtliche Nachbesserung zzgl. Zinsen minimieren.

Können sie. Da gibt es keine Restriktionen.

Antwort auf Beitrag Nr.: 74.041.836 von straßenköter am 22.06.23 07:38:50

Wäre aber ungewöhnlich. Wird kaum gemacht während des Schlussakkordes...

Zitat von straßenköter: Können sie. Da gibt es keine Restriktionen.

Wäre aber ungewöhnlich. Wird kaum gemacht während des Schlussakkordes...

Ja, das verwundert schon immer wieder, dass es gefühlt keiner macht.

Mich würde mal interessieren, wann der GB vorliegt. Ist langsam drüber. Letztes Jahr am 17.06.

Seit heute im Bundesanzeiger.

Hajo

Hajo

die brüder publizieren echt garnix mehr, selbst das ist nur mehr der vodafone-konzernabschluss, da kann man nüsse betreffend kabel rauslesen...

Es dauert ja nicht mehr lange und wir haben alle notwendigen Informationen. 😉

Antwort auf Beitrag Nr.: 74.066.818 von sergiodq am 27.06.23 09:13:48gibt es denn eine Frist, bis zu der, nach der squeeze out Ankündigung, ein Angebot erfolgen muß?

Antwort auf Beitrag Nr.: 74.066.953 von NETTI_II am 27.06.23 09:31:08

Nein. Aber es gibt Erfahrungswerte. 😉

Zitat von NETTI_II: gibt es denn eine Frist, bis zu der, nach der squeeze out Ankündigung, ein Angebot erfolgen muß?

Nein. Aber es gibt Erfahrungswerte. 😉

Antwort auf Beitrag Nr.: 74.067.013 von sergiodq am 27.06.23 09:37:20

.... und? Für wann erwartest Du die Umsetzung? Ich erwarte es - wegen der Praktikabilität - zur HV.

Zitat von sergiodq:Zitat von NETTI_II: gibt es denn eine Frist, bis zu der, nach der squeeze out Ankündigung, ein Angebot erfolgen muß?

Nein. Aber es gibt Erfahrungswerte. 😉

.... und? Für wann erwartest Du die Umsetzung? Ich erwarte es - wegen der Praktikabilität - zur HV.

Antwort auf Beitrag Nr.: 74.067.058 von Cimino am 27.06.23 09:40:30also, von der ankündigung bis zur beschliessenden HV sollte es maximal 7 monate dauern, weil ansonsten der "lange zeitraum" in kraft tritt, dh. die festgelegte abfindung wird anhand der peer group performance hochgerechnet.

Heute will nochmal einer unbedingt rein. Das deutet darauf hin, dass die Veröffentlichung evtl kurz bevorsteht.

Antwort auf Beitrag Nr.: 74.074.033 von sergiodq am 28.06.23 12:11:49

Und zumindest aktuell scheint das ask ziemlich leer zu sein.