Prokon Genussrechte - 500 Beiträge pro Seite (Seite 15)

eröffnet am 18.11.13 00:38:47 von

neuester Beitrag 14.06.21 10:04:57 von

neuester Beitrag 14.06.21 10:04:57 von

Beiträge: 8.772

ID: 1.188.420

ID: 1.188.420

Aufrufe heute: 2

Gesamt: 904.939

Gesamt: 904.939

Aktive User: 0

ISIN: DE000A2AASM1 · WKN: A2AASM

93,30

%

+0,11 %

Letzter Kurs 12:02:35 Stuttgart

Neuigkeiten

05.07.23 · Daniel Saurenz |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,2000 | +20,37 | |

| 1,1026 | +16,06 | |

| 1,7400 | +14,47 | |

| 1,6000 | +10,34 | |

| 12,626 | +10,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6762 | -4,19 | |

| 0,8660 | -4,63 | |

| 1,6100 | -4,73 | |

| 3,3700 | -6,39 | |

| 8,15 | -10,93 |

Antwort auf Beitrag Nr.: 52.262.503 von V.L.-HH am 24.04.16 09:07:36Sehr schön, daß sie nachgeforscht und aufgedeckt haben warum die zwei Videos aus dem Netzt genommen wurden.

Was den Auftritt von CR und Sattler angeht, kann man ja geteilter Meinung sein.

Die Schlußfolgerungen der beiden sind definitiv falsch, zumindest wenn es in die Richtung geht, Prokon unter CR war doch eigentlich gut und übedrlebensfähig, die Verluste kommen durch die Insolvenz bzw, wurden vom IV verursacht, hatten sich die GRI für eine Lösung mit CR entschieden, dann wären sie besser gefahren...

Das ist natürlich bullshit von vorne bis hinten. Nur noch gilt in Deutschland Meinungsfreihiet, und die beinhaltet halt auch die Freiheit bullshit zu erzählen.

Was CR angeht, der hagt mit dem IV einen deal geschlossen. Die genauen Inhalte sind zwar nicht bekannt, nur dürfte es in die Richtung gehen, wenn du dies nicht tust, dann unterlasse ich jenes.

Deal ist deal und wenn CR dagegen verstößt, ist es klar das er sich nicht wundern muß wenn er mal freundlich an gewisse Dinge erinnert wird.

Nur das man auch gegen Alfons Sattler vergeht?! Satller ist immerhin der größte Gläubiger der PRE eG. Solche Leute werden per einstweiliger Verfügung ruhig gestellt, und bekommen ein Haus und Gebäudeverbot für die Generalversammlung? Was ist denn das für ein Stil mit unliebsamen und unbequemen Kritikern umzugehen?

Wenn Satller kein Genosse geworden ist, hat er keinen Zutritt zur GV soweit gut und logisch. Zusätzlich ihm auch noch das Betreten des Veranstaltungsgeländes zu verbieten, ist kindisch und albern.

Lustig ist auch wenn man sich die Argumente von Sattler und CR anschaut. Die sind nämlich entweder richtig, oder wurden und werden in anderen Zusammenhängen auch und gerade vom FvP benutzt.

Sattler und CR bringen doch nur drei neue Argumente.

Erstens behaupten sie, daß die PRE eG nicht zulutzt auch durch die Novellierung des EEG Probleme mit dem erzielen von Gewinnen haben wird, und das es demzufolge wahrscheinlich mit Ausschüttungen nicht so rosig aussieht.

Dieses Argument ist doch wohl zutreffend. Warum sonst versucht der FvP so energisch Stimmung gegen Änderungen beim EEG zu machen? Sprich die Obergenossen haben selber Angst, daß der PRE eG die Felle davon schwimmen, nur darf das nicht ein CR oder Sattler öffentlich sagen.

CR und Sattler behaupten, die banken würden bei der PRE eG wieder "dicke" ins geschäft kommen. Diese Aussage liegt ja wohl näher an der Wahrheit, als das Friede, Freude, Eierkuchen Werbevedeo von Siegel.

Die Vergütungen von Vorstand und AR werden kritisiert. Nun gut, die sind deutlich höher als bei Prokon alt, das stimmt. Nur bei Prokon alt gab es ja z.B. keinen Aufsichtsrat, weil die Kapitalgeber in Form der GRI absolut kein Mitspracherecht hatten. Frage was an diesem Gesellschaftsmodell so toll sein sollte? Ja gut ohne Banken, dafür aber nur ein Mann der über alles entscheidet.

Der Vorstand wird mehr bekommen, macht aber hoffentlich auch eine bessere Arbeit. Kein russisches Roulette mehr im Ausland, keine Abenteuer außerhalb des Kerngeschäfts und schon ist der sein geld wert.

Das Sattler stocksauer ist kann man gut verstehen. Nicht nur sein Traum mit Prokon ist geplatzt, nein der Siegel hat den gut bezahlten AR Posten bekommen, obwohl Sattler deutlich mehr Geld bei Prokon angelegt hat.

So was erzeugt Wut, und macht nicht unbedingt objektiv. Nur deswegen dem Sattler gleich einen Maulkorb verpassen?

Die PRE eG reagiert auf (unsachliche) Kritik sehr dünnhäutig.

Was werden die machen, wenn Sattler und CR sich einen anderen ex GRI und eventuell jetzt sogar genossen als Sprachrohr suchen? Wieder gerichtlich gegen unliebsame Meinungen vorgehen?

Wobei ich dachte die Justiz steht in den Augen echter Prokoner auf Seiten der Konzerne, jetzt auf einmal macht ausgerechnet die PRE eG davon Gebrauch um gegen einen ex Prokoner vorzugehen? Etwas verlogen der ganze Haufen.

Kann sich die PRE eG gegen Sattler und CR nicht mit den eindeutig besseren Argumenten wehren? Scheinbar eben nicht, und scheinbar haben die sogar Angst die beiden könnten aktiver werden.

Dürfte zumindest keine optimale Werbung für die eG sein.

Was den Auftritt von CR und Sattler angeht, kann man ja geteilter Meinung sein.

Die Schlußfolgerungen der beiden sind definitiv falsch, zumindest wenn es in die Richtung geht, Prokon unter CR war doch eigentlich gut und übedrlebensfähig, die Verluste kommen durch die Insolvenz bzw, wurden vom IV verursacht, hatten sich die GRI für eine Lösung mit CR entschieden, dann wären sie besser gefahren...

Das ist natürlich bullshit von vorne bis hinten. Nur noch gilt in Deutschland Meinungsfreihiet, und die beinhaltet halt auch die Freiheit bullshit zu erzählen.

Was CR angeht, der hagt mit dem IV einen deal geschlossen. Die genauen Inhalte sind zwar nicht bekannt, nur dürfte es in die Richtung gehen, wenn du dies nicht tust, dann unterlasse ich jenes.

Deal ist deal und wenn CR dagegen verstößt, ist es klar das er sich nicht wundern muß wenn er mal freundlich an gewisse Dinge erinnert wird.

Nur das man auch gegen Alfons Sattler vergeht?! Satller ist immerhin der größte Gläubiger der PRE eG. Solche Leute werden per einstweiliger Verfügung ruhig gestellt, und bekommen ein Haus und Gebäudeverbot für die Generalversammlung? Was ist denn das für ein Stil mit unliebsamen und unbequemen Kritikern umzugehen?

Wenn Satller kein Genosse geworden ist, hat er keinen Zutritt zur GV soweit gut und logisch. Zusätzlich ihm auch noch das Betreten des Veranstaltungsgeländes zu verbieten, ist kindisch und albern.

Lustig ist auch wenn man sich die Argumente von Sattler und CR anschaut. Die sind nämlich entweder richtig, oder wurden und werden in anderen Zusammenhängen auch und gerade vom FvP benutzt.

Sattler und CR bringen doch nur drei neue Argumente.

Erstens behaupten sie, daß die PRE eG nicht zulutzt auch durch die Novellierung des EEG Probleme mit dem erzielen von Gewinnen haben wird, und das es demzufolge wahrscheinlich mit Ausschüttungen nicht so rosig aussieht.

Dieses Argument ist doch wohl zutreffend. Warum sonst versucht der FvP so energisch Stimmung gegen Änderungen beim EEG zu machen? Sprich die Obergenossen haben selber Angst, daß der PRE eG die Felle davon schwimmen, nur darf das nicht ein CR oder Sattler öffentlich sagen.

CR und Sattler behaupten, die banken würden bei der PRE eG wieder "dicke" ins geschäft kommen. Diese Aussage liegt ja wohl näher an der Wahrheit, als das Friede, Freude, Eierkuchen Werbevedeo von Siegel.

Die Vergütungen von Vorstand und AR werden kritisiert. Nun gut, die sind deutlich höher als bei Prokon alt, das stimmt. Nur bei Prokon alt gab es ja z.B. keinen Aufsichtsrat, weil die Kapitalgeber in Form der GRI absolut kein Mitspracherecht hatten. Frage was an diesem Gesellschaftsmodell so toll sein sollte? Ja gut ohne Banken, dafür aber nur ein Mann der über alles entscheidet.

Der Vorstand wird mehr bekommen, macht aber hoffentlich auch eine bessere Arbeit. Kein russisches Roulette mehr im Ausland, keine Abenteuer außerhalb des Kerngeschäfts und schon ist der sein geld wert.

Das Sattler stocksauer ist kann man gut verstehen. Nicht nur sein Traum mit Prokon ist geplatzt, nein der Siegel hat den gut bezahlten AR Posten bekommen, obwohl Sattler deutlich mehr Geld bei Prokon angelegt hat.

So was erzeugt Wut, und macht nicht unbedingt objektiv. Nur deswegen dem Sattler gleich einen Maulkorb verpassen?

Die PRE eG reagiert auf (unsachliche) Kritik sehr dünnhäutig.

Was werden die machen, wenn Sattler und CR sich einen anderen ex GRI und eventuell jetzt sogar genossen als Sprachrohr suchen? Wieder gerichtlich gegen unliebsame Meinungen vorgehen?

Wobei ich dachte die Justiz steht in den Augen echter Prokoner auf Seiten der Konzerne, jetzt auf einmal macht ausgerechnet die PRE eG davon Gebrauch um gegen einen ex Prokoner vorzugehen? Etwas verlogen der ganze Haufen.

Kann sich die PRE eG gegen Sattler und CR nicht mit den eindeutig besseren Argumenten wehren? Scheinbar eben nicht, und scheinbar haben die sogar Angst die beiden könnten aktiver werden.

Dürfte zumindest keine optimale Werbung für die eG sein.

Neues bei FvP e.V. :

Vorletztes WE (direkt nach der Generalversammlung) wurde die "12.000-er Marke " an Club-Mitgliedern überschritten.

Vorletztes WE (direkt nach der Generalversammlung) wurde die "12.000-er Marke " an Club-Mitgliedern überschritten.

Antwort auf Beitrag Nr.: 52.065.527 von V.L.-HH am 27.03.16 09:34:51Neues (auch seit vorletztes WE) von FvP e.V. :

Merkblatt zum Thema 'PROKON und Steuern' abrufbar

Das achtseitige Merkblatt zum Thema 'Behandlung von Verlusten aus gezeichneten Genussrechten bei der PROKON Regenerative Energien GmbH in der Einkommensteuererklärung' steht im Mitgliederbereich unter /Informationen/Steuern aktuelle Mitteilung/ zum Download bereit.

http://www.freunde-von-prokon.de/

Merkblatt zum Thema 'PROKON und Steuern' abrufbar

Das achtseitige Merkblatt zum Thema 'Behandlung von Verlusten aus gezeichneten Genussrechten bei der PROKON Regenerative Energien GmbH in der Einkommensteuererklärung' steht im Mitgliederbereich unter /Informationen/Steuern aktuelle Mitteilung/ zum Download bereit.

http://www.freunde-von-prokon.de/

Antwort auf Beitrag Nr.: 52.243.522 von V.L.-HH am 21.04.16 11:56:17Neues bei PRE eG :

PRÄSENTATION

Energiegenossenschaften - zwischen Rendite, Romantik und Realität

http://www.prokon.net/content/wp-content/uploads/hopa_Theurl…

von Prof.Dr.TheresiaTheurl WestfälischeWilhelms-Universität Münster; 32 Folien

. . .

4. Erfolgsfaktoren

. . .

Nr. 1-4 u. 6+7 bleiben geheim !

Treffen wohl auf PROKON alle nicht zu ?

PS: Da hat mal wieder Jemand etwas einfach auf die homepage gestellt, ohne es vorher Korrektur zu lesen.

(s. auch schon Impressum: dort wurde zeitnah letzten Mo. mittig zwar der Vorstand ausgewechselt,

unten der "V.i.S.d.P." blieb aber noch einer der beiden externen Interims-Manager bis es Mi. endlich einer merkte).

PRÄSENTATION

Energiegenossenschaften - zwischen Rendite, Romantik und Realität

http://www.prokon.net/content/wp-content/uploads/hopa_Theurl…

von Prof.Dr.TheresiaTheurl WestfälischeWilhelms-Universität Münster; 32 Folien

. . .

4. Erfolgsfaktoren

. . .

Nr. 1-4 u. 6+7 bleiben geheim !

Treffen wohl auf PROKON alle nicht zu ?

PS: Da hat mal wieder Jemand etwas einfach auf die homepage gestellt, ohne es vorher Korrektur zu lesen.

(s. auch schon Impressum: dort wurde zeitnah letzten Mo. mittig zwar der Vorstand ausgewechselt,

unten der "V.i.S.d.P." blieb aber noch einer der beiden externen Interims-Manager bis es Mi. endlich einer merkte).

Anleihe - wann kommt sie an den Markt?

Jetzt mal bitte Butter bei die Fisch bezüglich der Tilgungsanleihe.Ich möchte gerne endlich auch selbst in PROKON investieren, da mir zum ersten Mal in der Unternehmensgeschichte ein Anlageprodukt von PROKON unterkommt das ich für attraktiv halte.

Bisher:

GmbH&Co-.KG-Anteile: uninteressant, da man in einem solchen Investment „gefangen“ ist, es keinen Zweitmarkt gibt und die 8-9% versprochene Rendite mir unrealistisch hoch erschienen.

Genussrechte: uninteressant, da die 8% versprochene Rendite mir unrealistisch hoch erschienen und ich die Nachrangigkeit als zusätzliches Risiko sah. Außerdem war der Erfolg der GR von der Geldaquisitionsfähigkeit PROKONS abhängig, was mir auf Grund der Gesamtumstände als viel zu risikant erschien.

Als dann auch noch die kurze Kündigungsfrist kam, und das ganze peinliche Gewese mit „alle böse, ausser PROKON“ war mir klar, das Ding geht krachen, es war nur noch nicht klar wann genau.

Genossenschaftsanteile: uninteressant, da die Genossen, allen voran Siegel&Co., immer betont haben, dass ihr Hauptinteresse ist dass sich „PROKON weiter prächtig entwickelt (Zitat)“. Mit solchen Genossen und dieser Denke wird das Geld in der GeNo akkumuliert, und nur wenig bis gar nichts ausgeschüttet werden.

Tilgungsanleihe: die ist interessant! Der Grund liegt oben bereits klar, die Genossen, allen voran Siegel&Co., haben immer betont, dass ihr Hauptinteresse ist dass sich „PROKON weiter prächtig entwickelt (Zitat)“. Das ist gradezu optimal für Inhaber der Tilgungsanleihe: deren Rückzahlung wird sicherere und sicherere, je weniger die Genossen ausschütten. Selbst wenn sich das Klima und damit die Ausschüttungspolitik unter den Genossen mal ändern sollte: dann ist schon einiges getilgt, und rückwirkend können die Genossen sich ihre Gewinnanteile nicht gewähren.

Bitte kommuniziert hier zeitnah, wann das endlich losgeht mit der Anleihe, ich kaufe ab 85% sehr gerne die Anteile an

Geld liegt auf Tagesgeldkonten zu 1,1-2% startbereit.

Trading Spotlight

Antwort auf Beitrag Nr.: 52.320.406 von HelicopterBen am 01.05.16 16:36:17

und dann wohl am Fr.1.7. der erste Kurs !

Häufige Fragen und Antworten zur PROKON Anleihe

3. Wie erfolgt die Ausgabe der Anleihe?

. . .

http://www.prokon.net/content/wp-content/uploads/QA_PROKON-A… s. S.1 unten v. 4

der Countdown läuft:in 3 Wochen = KW20 erscheint nach Pfingst-Mo. der "Wertpapier-Prospekt"... (auch online auf der Fa.-homepage)

und dann wohl am Fr.1.7. der erste Kurs !

Häufige Fragen und Antworten zur PROKON Anleihe

3. Wie erfolgt die Ausgabe der Anleihe?

. . .

http://www.prokon.net/content/wp-content/uploads/QA_PROKON-A… s. S.1 unten v. 4

Neues von PRE :

auf der homepage links oben ein neuer Button "Veranstaltungen"

http://www.prokon.net/?page_id=3208

PROKON Dialog – “Gemeinsam Zukunft schaffen”

Der Vorstand der PROKON eG möchte in sechs Großstädten Deutschlands unter der Überschrift „Gemeinsam Zukunft schaffen“ einen Einblick in die aktuellen Entwicklungen der Genossenschaft geben

und allen Mitgliedern und Interessenten für Fragen rund um die Zukunft der PROKON eG zur Verfügung stehen.

Veranstaltungstermine und -orte PROKON Dialog 2016:

24.05.16 Dortmund

25.05.16 Hannover

26.05.16 Potsdam/Berlin

31.05.16 Stuttgart

01.06.16 Pullach/München

02.06.16 Frankfurt a.M.

Die Themen der Veranstaltung im Überblick:

- Vorstellung des neuen Vorstands

- Entwicklung und Ziele der PROKON Genossenschaft

- Begebung der PROKON Anleihe

- Energiehandel und PROKON Strom

- Diskussions- und Fragerunde

Komisch, ausgerechnet* Hbg.=Deutschlands 2.größte Stadt fehlt !

(oder hat man Angst vor meiner kritischen Teilnahme?, gar mit bohrenden Fragen...)

*http://www.freunde-von-prokon.de/regionale-treffen

auf der homepage links oben ein neuer Button "Veranstaltungen"

http://www.prokon.net/?page_id=3208

PROKON Dialog – “Gemeinsam Zukunft schaffen”

Der Vorstand der PROKON eG möchte in sechs Großstädten Deutschlands unter der Überschrift „Gemeinsam Zukunft schaffen“ einen Einblick in die aktuellen Entwicklungen der Genossenschaft geben

und allen Mitgliedern und Interessenten für Fragen rund um die Zukunft der PROKON eG zur Verfügung stehen.

Veranstaltungstermine und -orte PROKON Dialog 2016:

24.05.16 Dortmund

25.05.16 Hannover

26.05.16 Potsdam/Berlin

31.05.16 Stuttgart

01.06.16 Pullach/München

02.06.16 Frankfurt a.M.

Die Themen der Veranstaltung im Überblick:

- Vorstellung des neuen Vorstands

- Entwicklung und Ziele der PROKON Genossenschaft

- Begebung der PROKON Anleihe

- Energiehandel und PROKON Strom

- Diskussions- und Fragerunde

Komisch, ausgerechnet* Hbg.=Deutschlands 2.größte Stadt fehlt !

(oder hat man Angst vor meiner kritischen Teilnahme?, gar mit bohrenden Fragen...)

*http://www.freunde-von-prokon.de/regionale-treffen

Neues von PRE eG :

Produktionsdaten der PROKON Windparks

April 2016: 61,0 Mio. kWh

*01-04/2016: 329,6 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ seit letzten Mo.

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

https://archive.org/

d.h. dieses 1/3-Jahr war schwach mit -49 Mio. kWh bzw. -13%;

sehr schwach, mit im 4Monats-Schnitt sogar je 22MW=11WEAx2MW inzwischen mehr installierter Kapazität...

'16: Jan 553, Feb 553, Mär 557, Apr 557 = Durchschnitt 555 MW

'15: Jan 529, Feb 529, Mär 537, Apr 537 = Durchschnitt 533 MW

(0kay, das letzte Jahr war überdurchschnittlich)

Produktionsdaten der PROKON Windparks

April 2016: 61,0 Mio. kWh

*01-04/2016: 329,6 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ seit letzten Mo.

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

* zum Vergleich01-04/2015: 378,6 Mio. kWh !

https://archive.org/

d.h. dieses 1/3-Jahr war schwach mit -49 Mio. kWh bzw. -13%;

sehr schwach, mit im 4Monats-Schnitt sogar je 22MW=11WEAx2MW inzwischen mehr installierter Kapazität...

'16: Jan 553, Feb 553, Mär 557, Apr 557 = Durchschnitt 555 MW

'15: Jan 529, Feb 529, Mär 537, Apr 537 = Durchschnitt 533 MW

(0kay, das letzte Jahr war überdurchschnittlich)

Antwort auf Beitrag Nr.: 52.320.895 von V.L.-HH am 01.05.16 18:37:33

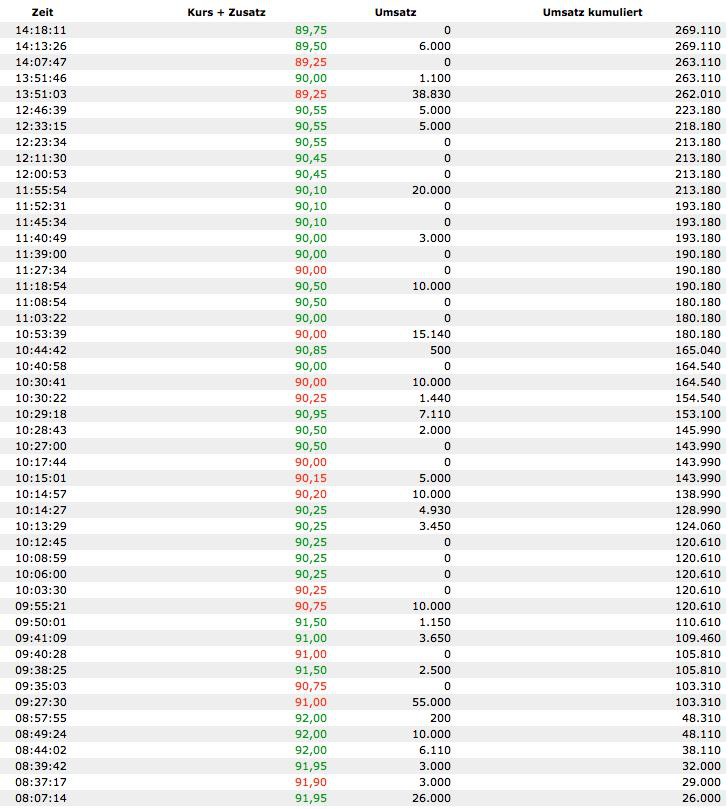

Gibt es einen market maker, der fortlaufend Kurse stellt?

Zitat von VolkerLangeHH:Danke! Nun wird es spannend. Habe mein Konto mit ausreichend cash bestückt, um bei günstiger Kursentwicklung in die Tilgungsanleihe einsteigen zu können. Natürlich nur als Beimischung, denn das crashen der Geno ist zwar deutlich unwahrscheinlicher als das der alten PROKON, aber eben nicht vollkommen unmöglich. Time will tell. Ob allerdings genügend Material auf den Markt kommt, um in einen liquiden Handel einzusteigen, wird sich zeigen.der Countdown läuft:in 3 Wochen = KW20 erscheint nach Pfingst-Mo. der "Wertpapier-Prospekt"...

Gibt es einen market maker, der fortlaufend Kurse stellt?

Antwort auf Beitrag Nr.: 52.413.399 von HelicopterBen am 15.05.16 22:51:06Noch sind für Externe mind. 1,5 Monate Zeit den potentiellen Kauf lohnend erst bei ein paar mehr Punkten unter Ausgabekurs

bis dahin in Ruhe woanders überlegt locker zu machen.

Meine Datums-Umrechnungen fussten auf folgenden Prämissen:

. . .

Die Anleihe wird allen Erwerbsberechtigten während einer Erwerbsfrist von 5 Wochen angeboten.

Diese Erwerbsfrist beginnt, nachdem der Wertpapierprospekt, der die Anleihe, das Bezugsangebot und PROKON beschreibt,

von der BaFin gebilligt und von PROKON veröffentlicht worden ist.

Das wird voraussichtlich in der zweiten Maihälfte 2016 der Fall sein.

. . . (voraussichtlich Mitte 2016) eine Anleihe . . . begibt.

PROKON beabsichtigt,

die Einbeziehung der Anleihe in den Freiverkehr der Frankfurter und/oder der Hamburger Wertpapierbörse zu beantragen

und die Anleihe an der Börse damit handelbar zu machen.

. . .

http://www.prokon.net

bis dahin in Ruhe woanders überlegt locker zu machen.

Meine Datums-Umrechnungen fussten auf folgenden Prämissen:

. . .

Die Anleihe wird allen Erwerbsberechtigten während einer Erwerbsfrist von 5 Wochen angeboten.

Diese Erwerbsfrist beginnt, nachdem der Wertpapierprospekt, der die Anleihe, das Bezugsangebot und PROKON beschreibt,

von der BaFin gebilligt und von PROKON veröffentlicht worden ist.

Das wird voraussichtlich in der zweiten Maihälfte 2016 der Fall sein.

. . . (voraussichtlich Mitte 2016) eine Anleihe . . . begibt.

PROKON beabsichtigt,

die Einbeziehung der Anleihe in den Freiverkehr der Frankfurter und/oder der Hamburger Wertpapierbörse zu beantragen

und die Anleihe an der Börse damit handelbar zu machen.

. . .

http://www.prokon.net

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf Wunsch des Users, versehentliches Doppelposting!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf Wunsch des Users, versehentliches Doppelposting

N e u e s von PRE :

www.prokon.net

links oben 5. Button von 8

http://www.prokon.net/?page_id=3344

PROKON Anleihe

Nachstehend finden Sie den von der Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) gebilligten Wertpapierprospekt zur PROKON Anleiheemission 2016/2030 sowie eine Sammlung von Fragen und Antworten.

Interessierte Anleger haben die Möglichkeit, während der Erwerbsfrist vom 18. Mai 2016 bis zum 21. Juni 2016

über ihre Depotbank unter Hinweis auf die Zeichnungsfunktionalität

der Hanseatischen Wertpapierbörse Hamburg und der Niedersächsischen Börse zu Hannover

ein Angebot zum Kauf von Schuldverschreibungen abzugeben.

> Wertpapierprospekt der PROKON Regenerative Energien eG 257 Seiten***

> Fragen und Antworten zur PROKON Anleihe (Stand 31.03.2016) – Depot- und Kontodaten 4 Seiten*

> Fragen und Antworten zur PROKON Anleihe (Stand 17.05.2016) – Ausübung des Erwerbsrechts 6 Seiten**

@MOPSWOMBARD Läßt das*+**+*** jetzt immer noch sehr wichtige Punkte für aktuell (vorwiegend ältere) Ex-GRI,

später auch alle anderen Interessierten, offen ?

www.prokon.net

links oben 5. Button von 8

http://www.prokon.net/?page_id=3344

PROKON Anleihe

Nachstehend finden Sie den von der Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) gebilligten Wertpapierprospekt zur PROKON Anleiheemission 2016/2030 sowie eine Sammlung von Fragen und Antworten.

Interessierte Anleger haben die Möglichkeit, während der Erwerbsfrist vom 18. Mai 2016 bis zum 21. Juni 2016

über ihre Depotbank unter Hinweis auf die Zeichnungsfunktionalität

der Hanseatischen Wertpapierbörse Hamburg und der Niedersächsischen Börse zu Hannover

ein Angebot zum Kauf von Schuldverschreibungen abzugeben.

> Wertpapierprospekt der PROKON Regenerative Energien eG 257 Seiten***

> Fragen und Antworten zur PROKON Anleihe (Stand 31.03.2016) – Depot- und Kontodaten 4 Seiten*

> Fragen und Antworten zur PROKON Anleihe (Stand 17.05.2016) – Ausübung des Erwerbsrechts 6 Seiten**

@MOPSWOMBARD Läßt das*+**+*** jetzt immer noch sehr wichtige Punkte für aktuell (vorwiegend ältere) Ex-GRI,

später auch alle anderen Interessierten, offen ?

Antwort auf Beitrag Nr.: 52.421.382 von V.L.-HH am 17.05.16 12:50:40@HELIBEN

. . .

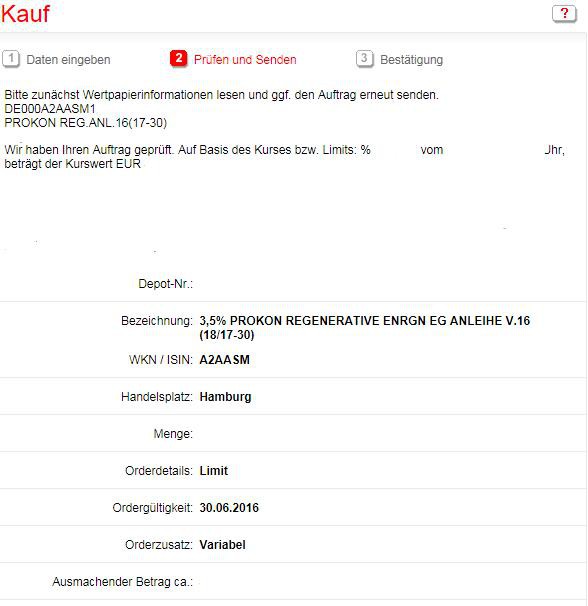

International Securities Identification Number (ISIN): DE000A2AASM1

Wertpapier-Kenn-Nummer (WKN): A2AASM

Zeitplan

Für das Angebot ist folgender Zeitplan vorgesehen:

13. Mai 2016 Billigung des Wertpapierprospekts durch die BaFin

Unverzüglich nach Billigung Veröffentlichung des gebilligten Prospekts auf der Internetseite der Emittentin (http://www.prokon.net/?page_id=3344)

18. Mai-21. Juni 2016 Erwerbsfrist, während derer Gläubiger ihr Erwerbsrecht ausüben

und Investoren im Rahmen des Öffentlichen Angebots Kaufangebote über die Zeichnungsfunktionalität abgeben können

Voraussichtlich am 8. Juni 2016 Emissionstag

Voraussichtlich am 8. Juli 2016 Festlegung des endgültigen Angebotspreises für das Öffentliche Angebot sowie Zuteilung

Voraussichtlich am 8. Juli 2016 Veröffentlichung der Preisfestsetzungsmitteilung auf der Internetseite der Emittentin

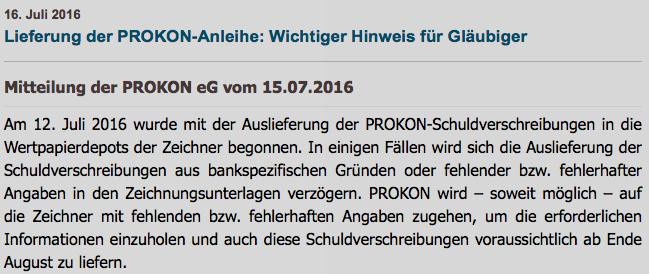

Voraussichtlich ab 12. Juli 2016 Lieferung der Schuldverschreibungen an die Investoren im Rahmen des Öffentlichen Angebots

Voraussichtlich ab 12. Juli 2016 Lieferung der Schuldverschreibungen an die Erwerbsberechtigten

. . .

. . .

International Securities Identification Number (ISIN): DE000A2AASM1

Wertpapier-Kenn-Nummer (WKN): A2AASM

Zeitplan

Für das Angebot ist folgender Zeitplan vorgesehen:

13. Mai 2016 Billigung des Wertpapierprospekts durch die BaFin

Unverzüglich nach Billigung Veröffentlichung des gebilligten Prospekts auf der Internetseite der Emittentin (http://www.prokon.net/?page_id=3344)

18. Mai-21. Juni 2016 Erwerbsfrist, während derer Gläubiger ihr Erwerbsrecht ausüben

und Investoren im Rahmen des Öffentlichen Angebots Kaufangebote über die Zeichnungsfunktionalität abgeben können

Voraussichtlich am 8. Juni 2016 Emissionstag

Voraussichtlich am 8. Juli 2016 Festlegung des endgültigen Angebotspreises für das Öffentliche Angebot sowie Zuteilung

Voraussichtlich am 8. Juli 2016 Veröffentlichung der Preisfestsetzungsmitteilung auf der Internetseite der Emittentin

Voraussichtlich ab 12. Juli 2016 Lieferung der Schuldverschreibungen an die Investoren im Rahmen des Öffentlichen Angebots

Voraussichtlich ab 12. Juli 2016 Lieferung der Schuldverschreibungen an die Erwerbsberechtigten

. . .

Antwort auf Beitrag Nr.: 52.421.382 von V.L.-HH am 17.05.16 12:50:40. . .

Aus dem Inso.plan bestanden Ansprüche von Gläubigern auf den Erwerb von Schuldverschreibungen im Gesamtnennbetrag von EUR 498,3 Mio.;

die Emittentin beabsichtigt dennoch, wie im Inso.plan vorgesehen, Schuldverschreibungen im Gesamtnennbetrag

von EUR 500 Mio. auszugeben.

Die Schuldverschreibungen im Nennbetrag von EUR 1,7 Mio. werden zunächst von der Emittentin selbst gehalten.

Die Emittentin behält sich vor, diese Schuldverschreibungen entweder ebenfalls zu veräußern oder zu entwerten.

Nach Aufhebung des Inso.verfahrens haben Gläubiger Erwerbsrechte im Nennbetrag von rund EUR 27,96 Mio. *

(bis zum 31. Dezember 2015 rund EUR 25 Mio.) in Geschäftsguthaben der PROKON R. E. eG getauscht

und sind dadurch Mitglieder der Geno. geworden bzw. haben ihre Anteile erhöht.

In Folge dieser Umwandlung stehen der Emittentin nach Emission der Anleihe die getauschten Schuldverschreibungen

in einem Nennbetrag von rund EUR 27,96 Mio. zu, die sie selbst halten wird (die "Selbst Gehaltenen Schuldverschreibungen").

Im Ergebnis stehen daher Schuldverschreibungen in einem Gesamtnennbetrag

von EUR 470,34 Mio. für das Erwerbsangebot zur Verfügung.

Die Selbst Gehaltenen Schuldverschreibungen sind nicht Teil des Angebots und werden von der Emittentin selbst gehalten.

Die Gesellschaft beabsichtigt, sich in einem Begebungsvertrag zu verpflichten,

die Selbst Gehaltenen Schuldverschreibungen erst dann im Markt zu veräußern,

wenn alle Nicht Abgerufenen Schuldverschreibungen platziert worden sind.

. . .

Die von der Emittentin zu tragenden Kosten für die Emission werden sich auf etwa EUR 0,5 Mio. belaufen werden.

Die Kosten für die Emission wird die Emittentin aus ihrem Vermögen begleichen.

. . .

gängige Abkürzungen von mir

* d.h. von ungefähr 38T Genossen haben nur ca.10% ehemalige GR nochmals umgewechselt

(da hatte ich mit mind. dem zweifachen gerechnet).

Aus dem Inso.plan bestanden Ansprüche von Gläubigern auf den Erwerb von Schuldverschreibungen im Gesamtnennbetrag von EUR 498,3 Mio.;

die Emittentin beabsichtigt dennoch, wie im Inso.plan vorgesehen, Schuldverschreibungen im Gesamtnennbetrag

von EUR 500 Mio. auszugeben.

Die Schuldverschreibungen im Nennbetrag von EUR 1,7 Mio. werden zunächst von der Emittentin selbst gehalten.

Die Emittentin behält sich vor, diese Schuldverschreibungen entweder ebenfalls zu veräußern oder zu entwerten.

Nach Aufhebung des Inso.verfahrens haben Gläubiger Erwerbsrechte im Nennbetrag von rund EUR 27,96 Mio. *

(bis zum 31. Dezember 2015 rund EUR 25 Mio.) in Geschäftsguthaben der PROKON R. E. eG getauscht

und sind dadurch Mitglieder der Geno. geworden bzw. haben ihre Anteile erhöht.

In Folge dieser Umwandlung stehen der Emittentin nach Emission der Anleihe die getauschten Schuldverschreibungen

in einem Nennbetrag von rund EUR 27,96 Mio. zu, die sie selbst halten wird (die "Selbst Gehaltenen Schuldverschreibungen").

Im Ergebnis stehen daher Schuldverschreibungen in einem Gesamtnennbetrag

von EUR 470,34 Mio. für das Erwerbsangebot zur Verfügung.

Die Selbst Gehaltenen Schuldverschreibungen sind nicht Teil des Angebots und werden von der Emittentin selbst gehalten.

Die Gesellschaft beabsichtigt, sich in einem Begebungsvertrag zu verpflichten,

die Selbst Gehaltenen Schuldverschreibungen erst dann im Markt zu veräußern,

wenn alle Nicht Abgerufenen Schuldverschreibungen platziert worden sind.

. . .

Die von der Emittentin zu tragenden Kosten für die Emission werden sich auf etwa EUR 0,5 Mio. belaufen werden.

Die Kosten für die Emission wird die Emittentin aus ihrem Vermögen begleichen.

. . .

gängige Abkürzungen von mir

* d.h. von ungefähr 38T Genossen haben nur ca.10% ehemalige GR nochmals umgewechselt

(da hatte ich mit mind. dem zweifachen gerechnet).

Antwort auf Beitrag Nr.: 52.421.382 von V.L.-HH am 17.05.16 12:50:40@QD06

. . .

Feb.'16 DE 1x2MW=2MW *

Mär.'16 DE 2x2MW=4MW *

Aug.'15 PL 4x2MW=8MW *

Dez.'15 PL 7x2MW=14MW *

Die kursiv angezeigten Windparks (Nr. 43, 44, 56 und 57) sind erst nach Erstellung und Vorlage des Insolvenzplans

bzw. Aufhebung des Insolvenzverfahrens in Betrieb genommen worden und dienen daher der Anleihe nicht als Sicherheit.

Die Windparks sind durch die Emittentin finanziert.

. . .

Wichtige Geschäftsvorfälle aus jüngster Zeit

Die Gesellschaft beabsichtigt, voraussichtlich im Juni 2016 einen Vertrag mit einem Konsortium aus vier Banken

über die Bereitstellung einer Betriebsmittelkreditlinie über EUR 50 Mio. abzuschließen.

. . .

Investitionen

Ende 2015 hat die Emittentin mit dem Bau des Windparks Gagel in Sachsen-Anhalt begonnen.

In den Landkreisen Stendal und Salzwedel werden 16 Windenergieanlagen des Herstellers ENERCON vom Typ 115

mit einer Nennleistung von insgesamt 48 MW erbaut.

Die Inbetriebnahme ist für das 1. Quartal 2017 geplant.

Zum Datum dieses Prospekts sind etwa ein Drittel des Gesamtprojekts ausgeführt.

PROKON errichtet diesen Windpark bis zu seiner Inbetriebnahme als Generalunternehmer

und wird ihn an eine Betreibergesellschaft, die Windpark Gagel GmbH & Co. KG,

die sich zurzeit im alleinigen Eigentum der PROKON befindet, veräußern.

Die Finanzierung der Betreibergesellschaft ist im Rahmen einer Fremdfinanzierung in Höhe von EUR 78,5 Mio.

zzgl. eines erforderlichen Bürgschaftsrahmens sowie einer notwendigen Umsatzsteuer-Vorfinanzierung

über ein deutsches Kreditinstitut sichergestellt.

Darüber hinaus stellt PROKON der Betreibergesellschaft etwa EUR 25,5 Mio. als Eigenkapital zur Verfügung.

Die Eigenmittel werden in bar und als Sachleistungen erbracht.

Bis zum 31. Dezember 2015 wurden bereits etwa EUR 9,1 Mio. für erste Anzahlungen für die WEA

und den Bau von Zuwegungen und Kranstellflächen investiert.

Bis zum 30. April 2016 wurden weitere rund EUR 0,9 Mio. für das Projekt aktiviert.

Enthalten sind hierin im Wesentlichen Anzahlungen für das Umspannwerk und erste Bodenarbeiten.

Die Emittentin beabsichtigt, für diese Betreibergesellschaft einen weiteren Investor zu gewinnen,

um den Eigenmitteleinsatz entsprechend anzupassen.

. . .

* 14x2MW=28MW (kleiner Teil GLS-Bank)

+ 3x3,2MW=9,6MW Mitte'16 (Koßdorf III.)

PS: Was sagen denn unsere beiden "kfm.Meinungsmanipulateure" des letzten Frühjahrs Konkurrenten ENBW AG

die Kampagne-verantwortlichen Herren CEO Dr.F.Mastiaux u. CFO T.Kusterer nun kleinlaut dazu !

. . .

Feb.'16 DE 1x2MW=2MW *

Mär.'16 DE 2x2MW=4MW *

Aug.'15 PL 4x2MW=8MW *

Dez.'15 PL 7x2MW=14MW *

Die kursiv angezeigten Windparks (Nr. 43, 44, 56 und 57) sind erst nach Erstellung und Vorlage des Insolvenzplans

bzw. Aufhebung des Insolvenzverfahrens in Betrieb genommen worden und dienen daher der Anleihe nicht als Sicherheit.

Die Windparks sind durch die Emittentin finanziert.

. . .

Wichtige Geschäftsvorfälle aus jüngster Zeit

Die Gesellschaft beabsichtigt, voraussichtlich im Juni 2016 einen Vertrag mit einem Konsortium aus vier Banken

über die Bereitstellung einer Betriebsmittelkreditlinie über EUR 50 Mio. abzuschließen.

. . .

Investitionen

Ende 2015 hat die Emittentin mit dem Bau des Windparks Gagel in Sachsen-Anhalt begonnen.

In den Landkreisen Stendal und Salzwedel werden 16 Windenergieanlagen des Herstellers ENERCON vom Typ 115

mit einer Nennleistung von insgesamt 48 MW erbaut.

Die Inbetriebnahme ist für das 1. Quartal 2017 geplant.

Zum Datum dieses Prospekts sind etwa ein Drittel des Gesamtprojekts ausgeführt.

PROKON errichtet diesen Windpark bis zu seiner Inbetriebnahme als Generalunternehmer

und wird ihn an eine Betreibergesellschaft, die Windpark Gagel GmbH & Co. KG,

die sich zurzeit im alleinigen Eigentum der PROKON befindet, veräußern.

Die Finanzierung der Betreibergesellschaft ist im Rahmen einer Fremdfinanzierung in Höhe von EUR 78,5 Mio.

zzgl. eines erforderlichen Bürgschaftsrahmens sowie einer notwendigen Umsatzsteuer-Vorfinanzierung

über ein deutsches Kreditinstitut sichergestellt.

Darüber hinaus stellt PROKON der Betreibergesellschaft etwa EUR 25,5 Mio. als Eigenkapital zur Verfügung.

Die Eigenmittel werden in bar und als Sachleistungen erbracht.

Bis zum 31. Dezember 2015 wurden bereits etwa EUR 9,1 Mio. für erste Anzahlungen für die WEA

und den Bau von Zuwegungen und Kranstellflächen investiert.

Bis zum 30. April 2016 wurden weitere rund EUR 0,9 Mio. für das Projekt aktiviert.

Enthalten sind hierin im Wesentlichen Anzahlungen für das Umspannwerk und erste Bodenarbeiten.

Die Emittentin beabsichtigt, für diese Betreibergesellschaft einen weiteren Investor zu gewinnen,

um den Eigenmitteleinsatz entsprechend anzupassen.

. . .

* 14x2MW=28MW (kleiner Teil GLS-Bank)

+ 3x3,2MW=9,6MW Mitte'16 (Koßdorf III.)

PS: Was sagen denn unsere beiden "kfm.Meinungsmanipulateure" des letzten Frühjahrs Konkurrenten ENBW AG

die Kampagne-verantwortlichen Herren CEO Dr.F.Mastiaux u. CFO T.Kusterer nun kleinlaut dazu !

Antwort auf Beitrag Nr.: 52.422.798 von V.L.-HH am 17.05.16 15:49:15@VolkerLangeHH

Sagen wir es doch mal ganz einfach und bewußt derb ausgedrückt.

Es war Wahlkampf und alle (also beide) Parteien haben die Wöhler nach bestem Wissen und Gewissen verarscht.

EnBW hat behauptet eine Prokon eG würde nicht über die finanziellen Möglichkeiten verfügen die zukünftigen Windparkprojekte auch finanzieren zu können.

Wie wir heute wissen, eine 1A Falschbehauptung. Da ich nicht glaube, daß EnBW dumm ist, sage ich mal es war eine wissentliche Falschbehauptung. Ach was man doch nicht alles im Wahlkampf sagt.

Der FvP und hier Siegel an erster Stelle haben propagiert, dass die Prokon eG bankenunabhängig ist, bzw in Zukunft weitestgehend bankenunabhängig arbeiten wird.

Wie wir heute wissen, eine 1A Falschbehauptung. Da ich nicht glaube, daß Siegel dumm ist, sage ich mal es war eine wissentliche Falschbehauptung. Ach was man doch nicht alles im Wahlkampf sagt.

So was? Sowohl EnBW, wie auch der FvP und an vorderster Stelle Siegel haben den ex GRI bei der Entscheidung Prokon eG oder nicht keinen reinen Wein eingeschenkt.

Jetzt nur bezogen auf die handelnden Personen bzw. Organisationen.

Hätte EnBW gewonnen, dann hätte kein Gläubiger hinterher noch etwas mit den verantwortlichen Herren CEO Dr. F. Mastiaux u. CFO T.Kusterer und EnBW zu tun gehabt. Nach Auszahlung der Kaufsumme wäre man ja getrennte Wege gegangen.

Nun hat aber die prokon eG gewonnen. Siegel, der FvP und die ganzen verantwortlichen Herren ja mit denen müssen sich die Genossen jetzt weiterhin herumschlagen. Die sitztzen entweder im Aufsichtsrat der Geno oder steuern an leitender Stelle des FvP die Meinungsbildung.

Da die geno Lösung gewonnen hat, welchen Sinn macht es noch sich mit dem Wahlkampfgedöns von EnBW und Dr. F. Mastiaux zu beschäftigen? Vereinfacht gesagt, "who the fuck is...". Ist doch Schnee von gestern.

Siegel sollte man mal fragen, was er sich mit seinen bankenunabhängig gedacht hat, und viel wichtiger, wann welche Ausschüttungen auf den Geno Anteil geplant sind.

Nicht zuletzt Siegel hat Gläubiger annimiert die mit 3,5% verzinste Anleihe in Geno Anteile zu wechseln, weil das angeblich ja ach so gut ist.

Wie gut das für die Geno ist, sieht man schwarz auf Weiß. Die Geno hat 2 stellige Millionenbeträge an EK gewonnen, die sie zusätzlich noch einmal über Bankkredite hebeln kann. Bringt der Geno in Summe so um die 100 Millionen finanziellen Spielraum.

Und was haben die genossen davon?

Hätten sie die Anleihe behalten, würden sie schon heute 3,5% Zinsen bekommen.

Jetzt haben sie Geno Anteile, deren Vergütung in den Sternen steht, und die bei Nichtgefallen mit einer Frist von drei Jahren kündbar sind.

Ist ja nur gut, wenn man sich fragt, ob und wie ein who the... Mastiaux die Anleger in die Irre geführt hat.

Was war denn mit dem Typen von der GLS? Hat der eventuell für die eG geworben, nur weil er für seine Bank einen super Kunden wollte? Also so Richtung reines Eigeninteresse?

P.s.

Ich habe schon lange vor der Entscheidung Geno oder EnBW mal gesagt, daß hinter den Genossenschaften im Allgemeinen und somit hinter einer möglichen Prokon eG im Besonderen mit den Genossenschaftsbanken eine der größten Bankengruppen Deutschlands steht.

Und demzufolge bei den Herren, die unter Ausschluß der Öffentlichkeit am Geno Insolvenzplan gearbeitet haben Bankinteressen eine nicht unwesentliche Rolle gespielt haben dürften.

Diese Erkenntniss war mir gekommen, nachdem ich einsehen mußte, daß die Geno voraussichtlich doch "von oben" gewollt ist.

Sagen wir es doch mal ganz einfach und bewußt derb ausgedrückt.

Es war Wahlkampf und alle (also beide) Parteien haben die Wöhler nach bestem Wissen und Gewissen verarscht.

EnBW hat behauptet eine Prokon eG würde nicht über die finanziellen Möglichkeiten verfügen die zukünftigen Windparkprojekte auch finanzieren zu können.

Wie wir heute wissen, eine 1A Falschbehauptung. Da ich nicht glaube, daß EnBW dumm ist, sage ich mal es war eine wissentliche Falschbehauptung. Ach was man doch nicht alles im Wahlkampf sagt.

Der FvP und hier Siegel an erster Stelle haben propagiert, dass die Prokon eG bankenunabhängig ist, bzw in Zukunft weitestgehend bankenunabhängig arbeiten wird.

Wie wir heute wissen, eine 1A Falschbehauptung. Da ich nicht glaube, daß Siegel dumm ist, sage ich mal es war eine wissentliche Falschbehauptung. Ach was man doch nicht alles im Wahlkampf sagt.

So was? Sowohl EnBW, wie auch der FvP und an vorderster Stelle Siegel haben den ex GRI bei der Entscheidung Prokon eG oder nicht keinen reinen Wein eingeschenkt.

Jetzt nur bezogen auf die handelnden Personen bzw. Organisationen.

Hätte EnBW gewonnen, dann hätte kein Gläubiger hinterher noch etwas mit den verantwortlichen Herren CEO Dr. F. Mastiaux u. CFO T.Kusterer und EnBW zu tun gehabt. Nach Auszahlung der Kaufsumme wäre man ja getrennte Wege gegangen.

Nun hat aber die prokon eG gewonnen. Siegel, der FvP und die ganzen verantwortlichen Herren ja mit denen müssen sich die Genossen jetzt weiterhin herumschlagen. Die sitztzen entweder im Aufsichtsrat der Geno oder steuern an leitender Stelle des FvP die Meinungsbildung.

Da die geno Lösung gewonnen hat, welchen Sinn macht es noch sich mit dem Wahlkampfgedöns von EnBW und Dr. F. Mastiaux zu beschäftigen? Vereinfacht gesagt, "who the fuck is...". Ist doch Schnee von gestern.

Siegel sollte man mal fragen, was er sich mit seinen bankenunabhängig gedacht hat, und viel wichtiger, wann welche Ausschüttungen auf den Geno Anteil geplant sind.

Nicht zuletzt Siegel hat Gläubiger annimiert die mit 3,5% verzinste Anleihe in Geno Anteile zu wechseln, weil das angeblich ja ach so gut ist.

Wie gut das für die Geno ist, sieht man schwarz auf Weiß. Die Geno hat 2 stellige Millionenbeträge an EK gewonnen, die sie zusätzlich noch einmal über Bankkredite hebeln kann. Bringt der Geno in Summe so um die 100 Millionen finanziellen Spielraum.

Und was haben die genossen davon?

Hätten sie die Anleihe behalten, würden sie schon heute 3,5% Zinsen bekommen.

Jetzt haben sie Geno Anteile, deren Vergütung in den Sternen steht, und die bei Nichtgefallen mit einer Frist von drei Jahren kündbar sind.

Ist ja nur gut, wenn man sich fragt, ob und wie ein who the... Mastiaux die Anleger in die Irre geführt hat.

Was war denn mit dem Typen von der GLS? Hat der eventuell für die eG geworben, nur weil er für seine Bank einen super Kunden wollte? Also so Richtung reines Eigeninteresse?

P.s.

Ich habe schon lange vor der Entscheidung Geno oder EnBW mal gesagt, daß hinter den Genossenschaften im Allgemeinen und somit hinter einer möglichen Prokon eG im Besonderen mit den Genossenschaftsbanken eine der größten Bankengruppen Deutschlands steht.

Und demzufolge bei den Herren, die unter Ausschluß der Öffentlichkeit am Geno Insolvenzplan gearbeitet haben Bankinteressen eine nicht unwesentliche Rolle gespielt haben dürften.

Diese Erkenntniss war mir gekommen, nachdem ich einsehen mußte, daß die Geno voraussichtlich doch "von oben" gewollt ist.

Antwort auf Beitrag Nr.: 52.426.938 von querdenker06 am 18.05.16 06:59:07zum Vergleich :

Windenergie-Repowering: GLS Bank eröffnet NRW-Windpark

Die GLS Bank weiht in Kürze den Windpark Schleiden in der Eifel in Nordrhein-Westfalen ein.

Dort wurden insgesamt 13 leistungsstarke Windturbinen von Enercon im Rahmen eines Repowering-Projektes installiert.

Die GLS Bank hat dieses Repowering-Projekt über ihre 100-prozentige Projektierungs-Tochter umgesetzt.

Der Windpark ist das bislang größte Windenergieprojekt, dass die Tochter realisiert hat

und erreicht mehr als die doppelte Leistung als bisher.

GLS Bank sorgt für Konsortialkredit über insgesamt 64 Mio. Euro

Die GLS Bank hat den Windpark Schleiden-Schöneseiffen in der Eifel von Grund auf erneuert.

Schon dieses Jahr soll der Windpark mindestens 84 Millionen Kilowattstunden (kWh) Strom erzeugen

und damit rechnerisch über 25.000 Haushalte versorgen.

Für das Projekt hat die GLS Bank zusammen mit anderen Banken für einen Konsortialkredit in Höhe von insgesamt

64 Millionen Euro gesorgt.

Rund 230 Bürgerinnen und Bürger sind mit 3,6 Mio. Euro an der Betreibergesellschaft beteiligt.

Rund ein Drittel stammt aus der Region.

Teile der Pacht fließen dabei in soziale Projekte.

Auch die Fauna wird berücksichtigt.

Die Windräder werden teilweise automatisch abgestellt, um Fledermäuse und Vögel zu schützen.

13 statt zwölf Windturbinen kommen auf 40 statt 18 MW Leistung

Der GLS Windpark Schleiden auf einer Hochfläche im deutsch-belgischen Grenzgebiet kommt nun auf knapp 40 Megawatt.

Der Windpark wurde ursprünglich 1999/2000 mit zwölf Windenergieanlagen der Firma Tacke

und einer damaligen Gesamtleistung von 18 MW in Betrieb genommen.

Nun drehen sich 13 getriebelosen Windenergieanlagen Anlagen des Typs Enercon E-101 (je 3,05 MW Nennleistung)

mit einer mehr als doppelt so hohen Leistung

GLS Bank will weitere Windparks erneuern

Anders als bei einer Kreditvergabe hat die GLS Bank das Repowering des Windparks von Anfang an komplett selbst initiiert.

Zwei weitere Windparks sollen nun ebenfalls erneuert werden.

Als führende sozial-ökologische Bank in Deutschland verfügt sie über umfangreiche Erfahrungen mit erneuerbaren Energien.

http://www.iwr.de/ v. letzten Do.,12.5.'16 16:16Uhr

Ein starker Partner.

Windenergie-Repowering: GLS Bank eröffnet NRW-Windpark

Die GLS Bank weiht in Kürze den Windpark Schleiden in der Eifel in Nordrhein-Westfalen ein.

Dort wurden insgesamt 13 leistungsstarke Windturbinen von Enercon im Rahmen eines Repowering-Projektes installiert.

Die GLS Bank hat dieses Repowering-Projekt über ihre 100-prozentige Projektierungs-Tochter umgesetzt.

Der Windpark ist das bislang größte Windenergieprojekt, dass die Tochter realisiert hat

und erreicht mehr als die doppelte Leistung als bisher.

GLS Bank sorgt für Konsortialkredit über insgesamt 64 Mio. Euro

Die GLS Bank hat den Windpark Schleiden-Schöneseiffen in der Eifel von Grund auf erneuert.

Schon dieses Jahr soll der Windpark mindestens 84 Millionen Kilowattstunden (kWh) Strom erzeugen

und damit rechnerisch über 25.000 Haushalte versorgen.

Für das Projekt hat die GLS Bank zusammen mit anderen Banken für einen Konsortialkredit in Höhe von insgesamt

64 Millionen Euro gesorgt.

Rund 230 Bürgerinnen und Bürger sind mit 3,6 Mio. Euro an der Betreibergesellschaft beteiligt.

Rund ein Drittel stammt aus der Region.

Teile der Pacht fließen dabei in soziale Projekte.

Auch die Fauna wird berücksichtigt.

Die Windräder werden teilweise automatisch abgestellt, um Fledermäuse und Vögel zu schützen.

13 statt zwölf Windturbinen kommen auf 40 statt 18 MW Leistung

Der GLS Windpark Schleiden auf einer Hochfläche im deutsch-belgischen Grenzgebiet kommt nun auf knapp 40 Megawatt.

Der Windpark wurde ursprünglich 1999/2000 mit zwölf Windenergieanlagen der Firma Tacke

und einer damaligen Gesamtleistung von 18 MW in Betrieb genommen.

Nun drehen sich 13 getriebelosen Windenergieanlagen Anlagen des Typs Enercon E-101 (je 3,05 MW Nennleistung)

mit einer mehr als doppelt so hohen Leistung

GLS Bank will weitere Windparks erneuern

Anders als bei einer Kreditvergabe hat die GLS Bank das Repowering des Windparks von Anfang an komplett selbst initiiert.

Zwei weitere Windparks sollen nun ebenfalls erneuert werden.

Als führende sozial-ökologische Bank in Deutschland verfügt sie über umfangreiche Erfahrungen mit erneuerbaren Energien.

http://www.iwr.de/ v. letzten Do.,12.5.'16 16:16Uhr

oder ähnlichhttps://blog.gls.de/allgemein/windpark-schleiden-repowering-… v. gestern Di.,1.7.5.'16

Ein starker Partner.

Antwort auf Beitrag Nr.: 52.400.496 von V.L.-HH am 13.05.16 11:22:44Neues von PRE :

. . .

Aktualisierung (17.05.2016):

Aufgrund der hohen Nachfrage sind bereits alle Veranstaltungen ausgebucht.

Wir freuen uns sehr über das große Interesse und prüfen ein mögliches Angebot von zusätzlichen Veranstaltungsterminen.

http://www.prokon.net/

Lt. tel. Kapazität z.B. in Pullach b. München ca.250, d.h. 6x bundesweit gefüllt =ca.1.500 aus ca.38.000 Genossen oder ca.4%.

. . .

Aktualisierung (17.05.2016):

Aufgrund der hohen Nachfrage sind bereits alle Veranstaltungen ausgebucht.

Wir freuen uns sehr über das große Interesse und prüfen ein mögliches Angebot von zusätzlichen Veranstaltungsterminen.

http://www.prokon.net/

Lt. tel. Kapazität z.B. in Pullach b. München ca.250, d.h. 6x bundesweit gefüllt =ca.1.500 aus ca.38.000 Genossen oder ca.4%.

Antwort auf Beitrag Nr.: 52.421.382 von V.L.-HH am 17.05.16 12:50:40Ergänzung von PRE :

Pressemitteilung:

PROKON eG startet Erwerbsangebot für besicherte Unternehmensanleihe

> Lesen Sie hier unsere aktuelle Pressemitteilung.

www.prokon.net v. heute Do.

. . .

- Laufzeit 15 Jahre bei jährlicher Tilgung, Kupon 3,5% p.a.

- Besicherung durch bestehende Windparks

- Erlös dient ausschließlich der Befriedigung von Forderungen ehemaliger Genussrechtsinhaber

- Dem Unternehmen fließen keine Erlöse zu

. . .

http://www.prokon.net/content/wp-content/uploads/160519_PM-P… 3 Seiten

Pressemitteilung:

PROKON eG startet Erwerbsangebot für besicherte Unternehmensanleihe

> Lesen Sie hier unsere aktuelle Pressemitteilung.

www.prokon.net v. heute Do.

. . .

- Laufzeit 15 Jahre bei jährlicher Tilgung, Kupon 3,5% p.a.

- Besicherung durch bestehende Windparks

- Erlös dient ausschließlich der Befriedigung von Forderungen ehemaliger Genussrechtsinhaber

- Dem Unternehmen fließen keine Erlöse zu

. . .

http://www.prokon.net/content/wp-content/uploads/160519_PM-P… 3 Seiten

Antwort auf Beitrag Nr.: 52.421.382 von V.L.-HH am 17.05.16 12:50:40aufgegriffen von einer bekannten Anleger-Vereinigung :

NEWSLETTER 35

PROKON fordert zur Entscheidung über Anleiheerwerb auf

. . .

Wahl zwischen zwei Möglichkeiten: Anleihen oder Veräußerungserlös

. . .

Einschätzung der SdK für ihre Mitglieder über die Ausübung des Bezugsrechts

. . .

http://www.sdk.org/assets/Glaeubigervertretung/PROKON/Prokon… v. gestern Do.; 2 Seiten

NEWSLETTER 35

PROKON fordert zur Entscheidung über Anleiheerwerb auf

. . .

Wahl zwischen zwei Möglichkeiten: Anleihen oder Veräußerungserlös

. . .

Einschätzung der SdK für ihre Mitglieder über die Ausübung des Bezugsrechts

. . .

http://www.sdk.org/assets/Glaeubigervertretung/PROKON/Prokon… v. gestern Do.; 2 Seiten

Antwort auf Beitrag Nr.: 52.428.711 von V.L.-HH am 18.05.16 10:46:18Erweiterungen bei PRE eG

www.prokon.net

Aktualisierung (19.05.2016):

Aufgrund der hohen Nachfrage sind einige Veranstaltungen bereits ausgebucht.

Wir freuen uns sehr über das große Interesse

und konnten die Kapazitäten für die Veranstaltung in München erfreulicherweise erhöhen,

sodass dort weitere Anmeldungen möglich sind.

Zudem haben wir kurzfristig zwei Zusatztermine – am 07.06. Hannover und am 09.06. Potsdam - organisieren können.

http://www.prokon.net/?page_id=3208

Lt. tel. Kapazität z.B. in Pullach b. München ca.250, d.h. 8x bundesweit gefüllt =ca.2.000 aus ca.38.000 Genossen oder ca.5%.

www.prokon.net

Aktualisierung (19.05.2016):

Aufgrund der hohen Nachfrage sind einige Veranstaltungen bereits ausgebucht.

Wir freuen uns sehr über das große Interesse

und konnten die Kapazitäten für die Veranstaltung in München erfreulicherweise erhöhen,

sodass dort weitere Anmeldungen möglich sind.

Zudem haben wir kurzfristig zwei Zusatztermine – am 07.06. Hannover und am 09.06. Potsdam - organisieren können.

http://www.prokon.net/?page_id=3208

Lt. tel. Kapazität z.B. in Pullach b. München ca.250, d.h. 8x bundesweit gefüllt =ca.2.000 aus ca.38.000 Genossen oder ca.5%.

Antwort auf Beitrag Nr.: 51.481.035 von V.L.-HH am 13.01.16 14:02:54p e i n l i c h e Forsetzung :

"PROKON-Windkraft 2 -- das Ende der Insolvenz und der Neustart"

enthält auf netto ca. 120 S. ganz knapp eine Diskussion der Ereignisse des PROKON-Inso.-Verfahrens nach dem ersten Jahr,

das im Vorgängerbändchen zu diesem behandelt worden ist

(W.Schneeweiss: "PROKON-Windkraft -- das erste Jahr der Insolvenz", BoD 2015).

Das ist mit manchen Gedichten des Autors gewürzter kritischer Journalismus.

. . .

entdeckthttp://www.amazon.de/Prokon-Windkraft-Das-Erbe-Insolvenz-Neu… 2.5.'16 v. Winfrid Schneeweiss; 124 Seiten

"PROKON-Windkraft 2 -- das Ende der Insolvenz und der Neustart"

enthält auf netto ca. 120 S. ganz knapp eine Diskussion der Ereignisse des PROKON-Inso.-Verfahrens nach dem ersten Jahr,

das im Vorgängerbändchen zu diesem behandelt worden ist

(W.Schneeweiss: "PROKON-Windkraft -- das erste Jahr der Insolvenz", BoD 2015).

Das ist mit manchen Gedichten des Autors gewürzter kritischer Journalismus.

. . .

Antwort auf Beitrag Nr.: 52.458.351 von V.L.-HH am 23.05.16 09:10:28Es genügt zur Abschreckung der bunte Button links oben BLICK INS BUCH;

erst 14 Probeseiten "Kindle Buch " dann rechts daneben 35 Probeseiten "Druckbuch":

Der arme alte Mann W.Sw. ist ein paar Monate später inzwischen geistig noch viel verwirrter !

(er, der kfm. völlig inkompetent wiederholt unbegründet gegen den gewissenhaften IV u. die bewährte InsO meckert)

erst 14 Probeseiten "Kindle Buch " dann rechts daneben 35 Probeseiten "Druckbuch":

Der arme alte Mann W.Sw. ist ein paar Monate später inzwischen geistig noch viel verwirrter !

(er, der kfm. völlig inkompetent wiederholt unbegründet gegen den gewissenhaften IV u. die bewährte InsO meckert)

Antwort auf Beitrag Nr.: 52.445.763 von V.L.-HH am 20.05.16 10:59:41deren Richtigstellung :

NEWSLETTER 36

Korrektur zu Newsletter 35: PROKON fordert zur Entscheidung über Anleiheerwerb auf

in unserem letzten Newsletter Nr. 35 vom gestrigen 19. Mai 2016 hat sich auf Seite eins unten ein Fehler eingeschlichen.

Diesen möchten wir hiermit korrigieren.

. . .

http://www.sdk.org/assets/Glaeubigervertretung/PROKON/Prokon… v. letzten Fr., 1 Seite

NEWSLETTER 36

Korrektur zu Newsletter 35: PROKON fordert zur Entscheidung über Anleiheerwerb auf

in unserem letzten Newsletter Nr. 35 vom gestrigen 19. Mai 2016 hat sich auf Seite eins unten ein Fehler eingeschlichen.

Diesen möchten wir hiermit korrigieren.

. . .

http://www.sdk.org/assets/Glaeubigervertretung/PROKON/Prokon… v. letzten Fr., 1 Seite

Neues von FvPe.V. :

MITTEILUNG ZU DEN VEREINSFINANZEN

Der aktuelle Finanzplan ist im Mitgliederbereich eingestellt.

Zur Beruhigung aller, die in den zurückliegenden Tagen mit entsprechenden Anfragen

ihre Besorgnis über den Zustand der Vereinsfinanzen geäußert haben,

stellen wir im Mitgliederbereich unter Mitglieder-Info den aktuellen Finanzplan des Vereins zum Download bereit.

Um entstandenes Missverständnis auszuräumen,

ist in diesem Plan nun auch der aktuelle Kassenbestand vom 28.5.2016 aufgeführt.

http://www.freunde-von-prokon.de/news/453/123/Mitteilung-zu-… v. gestern Mo.

MITTEILUNG ZU DEN VEREINSFINANZEN

Der aktuelle Finanzplan ist im Mitgliederbereich eingestellt.

Zur Beruhigung aller, die in den zurückliegenden Tagen mit entsprechenden Anfragen

ihre Besorgnis über den Zustand der Vereinsfinanzen geäußert haben,

stellen wir im Mitgliederbereich unter Mitglieder-Info den aktuellen Finanzplan des Vereins zum Download bereit.

Um entstandenes Missverständnis auszuräumen,

ist in diesem Plan nun auch der aktuelle Kassenbestand vom 28.5.2016 aufgeführt.

http://www.freunde-von-prokon.de/news/453/123/Mitteilung-zu-… v. gestern Mo.

Antwort auf Beitrag Nr.: 52.445.763 von V.L.-HH am 20.05.16 10:59:41

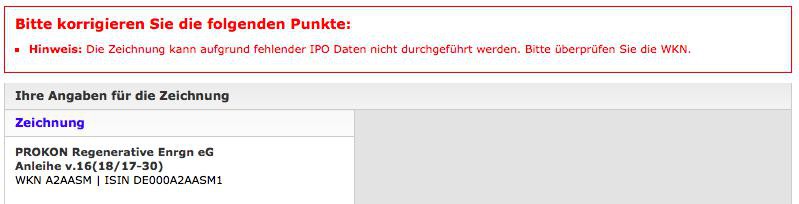

leider ist meine Direktbank DAB noch nicht in der Lage, Zeichnungen entgegen zu nehmen.

Bei der Frankfurter Sparkasse kann man immerhin eine Kauforder für die A2AASM platzieren.

Hat jemand positive Erfahrungen mit der Zeichnung (Frist 21.06.2016) gemacht?

Zeichnung der Prokon-Anleihe bei der Hamburger Börse?

Hallo,leider ist meine Direktbank DAB noch nicht in der Lage, Zeichnungen entgegen zu nehmen.

Bei der Frankfurter Sparkasse kann man immerhin eine Kauforder für die A2AASM platzieren.

Hat jemand positive Erfahrungen mit der Zeichnung (Frist 21.06.2016) gemacht?

Antwort auf Beitrag Nr.: 52.509.083 von kupon1 am 31.05.16 13:28:02

Sehr geehrter Herr Dr. Popp,

vielen Dank für Ihre Mitteilung vom 31. Mai 2016.

Leider müssen wir Ihnen mitteilen, dass die DAB Bank grundsätzlich keine Zeichnung an den Börsenplätzen Frankfurt, Hamburg, Hannover anbietet.

Eine Zeichnung über die Parkettbörse ist bei der DAB Bank nur über die Börse Stuttgart möglich. Die Zeichnung der Prokon-Anleihe, WKN A2AASM, ist über die Börse Stuttgart aber nicht angeboten.

Mit freundlichen Grüßen

DAB Bank

Zeichnung Prokon bei DAB nicht möglich

update der DAB:Sehr geehrter Herr Dr. Popp,

vielen Dank für Ihre Mitteilung vom 31. Mai 2016.

Leider müssen wir Ihnen mitteilen, dass die DAB Bank grundsätzlich keine Zeichnung an den Börsenplätzen Frankfurt, Hamburg, Hannover anbietet.

Eine Zeichnung über die Parkettbörse ist bei der DAB Bank nur über die Börse Stuttgart möglich. Die Zeichnung der Prokon-Anleihe, WKN A2AASM, ist über die Börse Stuttgart aber nicht angeboten.

Mit freundlichen Grüßen

DAB Bank

Neues von PRE :

http://www.prokon.net/

PROKON schließt Rahmenvertrag mit Senvion

Am 30.05.2016 haben PROKON und der weltweit agierende Windenergieanlagenhersteller Senvion einen Rahmenvertrag

über Anlagen mit einer Leistung von insgesamt 100 MW unterzeichnet.

Der Vertrag wird durch mehrere Windpark-Projekte in Deutschland zwischen 2016 und 2018 umgesetzt.

Hierbei werden verschiedene Modelle der Senvion 3.XM-Baureihe zum Einsatz kommen.

> Lesen Sie hier die Pressemitteilung von Senvion. >

Senvion schließt Rahmenvertrag über 100 MW mit PROKON

Senvion, ein führender Hersteller für Windenergieanlagen weltweit,

hat für vier Windparks in Deutschland einen langfristigen Support- und Kooperations-Rahmenvertrag mit PROKON

über insgesamt 100 Megawatt (MW) geschlossen.

Aus dem Rahmenvertrag unterzeichnete Senvion bereits einen Servicevertrag und einen bedingten Vertrag über 69MW,

der die Lieferung und Inbetriebnahme der Windenergieanlagen beinhaltet.

Zunächst sollen vier Projekte mit 21 Turbinen der Senvion 3-Megawatt-Baureihe ausgestattet werden,

darunter Anlagen des Typs Senvion 3.4M140 für windschwache Standorte, die Senvion im letzten September vorgestellt hatte.

Die vier Projekte beinhalten eine Senvion 3.2M122, fünf Senvion 3.0M122 und acht Senvion 3.4M114,

sowie sieben Senvion 3.4M140.

Diese Windenergieanlage mit neuem Pitch-System und akustisch-optimierten Serrations an den Rotorblättern

eignet sich besonders gut für windschwache Standorte so wie Waldgebiete und Gebirge.

Die 21 Turbinen werden jedes Jahr etwa 173.000.000 Kilowattstunden erzeugen.

Dies entspricht dem Jahresverbrauch von über 45.000 deutschen Haushalten.

Jürgen Geißinger, CEO von Senvion, sagt: . . .

Heiko Wuttke, Vorstand der PROKON Regenerative Energien eG, sagt: . . .

. . .

http://www.prokon.net/content/wp-content/uploads/2016_05_31_… v. heute Di.; 2 Seiten

Liebe pseudo-euphorische Ings. im Ruhestand (von FvPe.V.),

es wurden dort ständig VESTAS V90 und nun auch SENVION eingesetzt,

nie eure angebliche "Wunderwaffe" die Ex-P3000*=aktuell-A3000 des Gelände-Nachbarn mit ebenfalls 3MW !

*http://www.amperax.de/de/produkte/a3000/

http://www.prokon.net/

PROKON schließt Rahmenvertrag mit Senvion

Am 30.05.2016 haben PROKON und der weltweit agierende Windenergieanlagenhersteller Senvion einen Rahmenvertrag

über Anlagen mit einer Leistung von insgesamt 100 MW unterzeichnet.

Der Vertrag wird durch mehrere Windpark-Projekte in Deutschland zwischen 2016 und 2018 umgesetzt.

Hierbei werden verschiedene Modelle der Senvion 3.XM-Baureihe zum Einsatz kommen.

> Lesen Sie hier die Pressemitteilung von Senvion. >

Senvion schließt Rahmenvertrag über 100 MW mit PROKON

Senvion, ein führender Hersteller für Windenergieanlagen weltweit,

hat für vier Windparks in Deutschland einen langfristigen Support- und Kooperations-Rahmenvertrag mit PROKON

über insgesamt 100 Megawatt (MW) geschlossen.

Aus dem Rahmenvertrag unterzeichnete Senvion bereits einen Servicevertrag und einen bedingten Vertrag über 69MW,

der die Lieferung und Inbetriebnahme der Windenergieanlagen beinhaltet.

Zunächst sollen vier Projekte mit 21 Turbinen der Senvion 3-Megawatt-Baureihe ausgestattet werden,

darunter Anlagen des Typs Senvion 3.4M140 für windschwache Standorte, die Senvion im letzten September vorgestellt hatte.

Die vier Projekte beinhalten eine Senvion 3.2M122, fünf Senvion 3.0M122 und acht Senvion 3.4M114,

sowie sieben Senvion 3.4M140.

Diese Windenergieanlage mit neuem Pitch-System und akustisch-optimierten Serrations an den Rotorblättern

eignet sich besonders gut für windschwache Standorte so wie Waldgebiete und Gebirge.

Die 21 Turbinen werden jedes Jahr etwa 173.000.000 Kilowattstunden erzeugen.

Dies entspricht dem Jahresverbrauch von über 45.000 deutschen Haushalten.

Jürgen Geißinger, CEO von Senvion, sagt: . . .

Heiko Wuttke, Vorstand der PROKON Regenerative Energien eG, sagt: . . .

. . .

http://www.prokon.net/content/wp-content/uploads/2016_05_31_… v. heute Di.; 2 Seiten

Liebe pseudo-euphorische Ings. im Ruhestand (von FvPe.V.),

es wurden dort ständig VESTAS V90 und nun auch SENVION eingesetzt,

nie eure angebliche "Wunderwaffe" die Ex-P3000*=aktuell-A3000 des Gelände-Nachbarn mit ebenfalls 3MW !

*http://www.amperax.de/de/produkte/a3000/

Antwort auf Beitrag Nr.: 52.421.382 von V.L.-HH am 17.05.16 12:50:40Ergänzung :

> . . .

> Eckpunkte der PROKON Anleihe*

> . . .

> . . .

*=2 Seiten quer

> . . .

> Eckpunkte der PROKON Anleihe*

> . . .

> . . .

*=2 Seiten quer

Antwort auf Beitrag Nr.: 52.510.775 von V.L.-HH am 31.05.16 17:14:22Neues über schwierige Aktivitäten PRE eG :

Windkraftverträge unterzeichnet

Der 23.5.2016 war nicht nur der Verfassungstag,

sondern an diesem Tag wurden in der Verbandsgemeindeverwaltung Rheinböllen auch die endgültigen Verträge

zur Errichtung von 3 Windkraftanlagen im Bereich Liebshausen, Benzweiler, Steinbach unterzeichnet.

Damit hat eine lange Zeit der Ungewissheit und juristischen und gerichtlichen Auseinandersetzungen unter Betreiberfirmen endgültig ein Ende gefunden.

Bereits 2012 unterzeichneten die Gemeinden Benzweiler und Steinbach mit der Firma PROKON einen Gestattungsvertrag

über die Errichtung von Windkraftanlagen und die Gemeinde Liebshausen mit der Firma Juwi.

Die vorgesehenen Flächen sind im Flächennutzungsplan der Verbandsgemeinde Rheinböllen rechtsverbindlich als Windkraftflächen ausgewiesen.

PROKON wollte auf Flächen in den Gemarkungen Benzweiler, Steinbach und einer Fläche auf der Gemarkung Budenbach,

die aber jetzt weggefallen ist, 6 Windräder errichten, Juwi auf Liebshausener Gemarkung zwei Windräder.

In der Folge kam es in den Genehmigungsverfahren zu Auseinandersetzungen zwischen den Betreiberfirmen über die Genehmigungsfähigkeit der geplanten Anlagen, die auch vor die Verwaltungsgerichte getragen wurden und dort immer noch nicht abschließend entschieden sind.

Eine jahrelange gegenseitige Blockade war die Folge, die letztlich niemanden zufrieden stellen konnte.

Nach zahlreichen Gesprächen fand man schließlich eine Lösung in der Form, dass Juwi ihre Vertragsrechte an PROKON verkauft und die Gemeinden mit PROKON neue Verträge mit geänderten Konditionen schließen.

Statt der ursprünglich vorgesehenen 8 Anlagen werden es jetzt nur 3 Anlagen sein,

. . .

http://www.rheinboellen.de/news/1/338059/nachrichten/windkra… v. Mo.,30.5.'16

Windkraftverträge unterzeichnet

Der 23.5.2016 war nicht nur der Verfassungstag,

sondern an diesem Tag wurden in der Verbandsgemeindeverwaltung Rheinböllen auch die endgültigen Verträge

zur Errichtung von 3 Windkraftanlagen im Bereich Liebshausen, Benzweiler, Steinbach unterzeichnet.

Damit hat eine lange Zeit der Ungewissheit und juristischen und gerichtlichen Auseinandersetzungen unter Betreiberfirmen endgültig ein Ende gefunden.

Bereits 2012 unterzeichneten die Gemeinden Benzweiler und Steinbach mit der Firma PROKON einen Gestattungsvertrag

über die Errichtung von Windkraftanlagen und die Gemeinde Liebshausen mit der Firma Juwi.

Die vorgesehenen Flächen sind im Flächennutzungsplan der Verbandsgemeinde Rheinböllen rechtsverbindlich als Windkraftflächen ausgewiesen.

PROKON wollte auf Flächen in den Gemarkungen Benzweiler, Steinbach und einer Fläche auf der Gemarkung Budenbach,

die aber jetzt weggefallen ist, 6 Windräder errichten, Juwi auf Liebshausener Gemarkung zwei Windräder.

In der Folge kam es in den Genehmigungsverfahren zu Auseinandersetzungen zwischen den Betreiberfirmen über die Genehmigungsfähigkeit der geplanten Anlagen, die auch vor die Verwaltungsgerichte getragen wurden und dort immer noch nicht abschließend entschieden sind.

Eine jahrelange gegenseitige Blockade war die Folge, die letztlich niemanden zufrieden stellen konnte.

Nach zahlreichen Gesprächen fand man schließlich eine Lösung in der Form, dass Juwi ihre Vertragsrechte an PROKON verkauft und die Gemeinden mit PROKON neue Verträge mit geänderten Konditionen schließen.

Statt der ursprünglich vorgesehenen 8 Anlagen werden es jetzt nur 3 Anlagen sein,

. . .

http://www.rheinboellen.de/news/1/338059/nachrichten/windkra… v. Mo.,30.5.'16

sehr kritisch :

TITELGESCHICHTE

FLURSCHADEN

Der Aufstand gegen die Windkraft

Das Magazin Cicero widmet sich in seiner Juni-Ausgabe der Windkraft.

Diese Technik liefert zwar saubere Energie, verschandelt aber jahrhundertealte Kulturlandschaften.

Manchmal wird das Gute unheimlich.

Wer durch Deutschlands Norden fährt, mit dem Auto oder mit der Bahn, der kommt inzwischen durch Landstriche,

die aussehen, als hätten sich dort extraterrestrische Riesen mit ihren himmelhohen Bauten niedergelassen,

die menschliche Siedlungen, Felder und Flure wie eine dystopische Modelleisenbahnkulisse aussehen lassen.

Die Energiewende der Kanzlerin, nach der Reaktorkatastrophe von Fukushima vor fünf Jahren abrupt beschleunigt,

lässt Stahlwälder wachsen, die einerseits sauberste Energie erzeugen,

aber zugleich jahrhundertealte Kulturlandschaften verschandeln und Lebensräume ruinieren.

„Eine brutalere Zerstörung der Landschaft, als sie mit Windkrafträdern zu spicken und zu verriegeln,

hat zuvor keine Phase der Industrialisierung verursacht.

Es ist die Auslöschung aller Dichterblicke der deutschen Literatur von Hölderlin bis Bobrowski“,

befindet Botho Strauß, als hätte er unser Titelbild gekannt.

Am Beispiel Dithmarschens in Schleswig-Holstein, einem Schwerpunkt der neuen Riesenräder,

beschreibt unser Autor Christoph Scheuring, wie sich nun der Widerstand gegen die Windparks formiert

– dort, wo die Menschen unmittelbar im Schlagschatten der gigantischen Rotoren leben.

Und er stellt die Frage, ob bei der Umsetzung der Energiewende etwas nicht kolossal aus dem Ruder läuft,

weil Windenergie zwar einerseits „das Reine, Gute und Anständige“ sei,

andererseits mit ihr wegen der immensen Subventionen „so unanständig viel Geld zu verdienen ist,

dass sie das Schlechteste aus den Menschen kitzelt“.

Windige Geschäfte also, gut gemeinter Irrsinn?

Im Interview mit Constantin Magnis prangert der Dirigent, Großgrundbesitzer und ehemalige Windkraftfreund

Enoch zu Guttenberg eine große Geschäftemacherei im Deckmäntelchen des Guten an:

„Bei der Windkraft werden Milliarden verschoben. Alle wollen kassieren.

Kommunen durch Steuern, Bürgermeister und Lokalpolitiker als Geschäftsführer für Windparks,

Umweltverbände durch Gutachteraufträge.“

Ein Filz, so grün und fest wie ein Lodenmantel.

http://www.cicero.de/magazin-cicero-im-juni-stahlwaeldern/60… v. ChristophSchwennicke 26.5.'16

TITELGESCHICHTE

FLURSCHADEN

Der Aufstand gegen die Windkraft

Das Magazin Cicero widmet sich in seiner Juni-Ausgabe der Windkraft.

Diese Technik liefert zwar saubere Energie, verschandelt aber jahrhundertealte Kulturlandschaften.

Manchmal wird das Gute unheimlich.

Wer durch Deutschlands Norden fährt, mit dem Auto oder mit der Bahn, der kommt inzwischen durch Landstriche,

die aussehen, als hätten sich dort extraterrestrische Riesen mit ihren himmelhohen Bauten niedergelassen,

die menschliche Siedlungen, Felder und Flure wie eine dystopische Modelleisenbahnkulisse aussehen lassen.

Die Energiewende der Kanzlerin, nach der Reaktorkatastrophe von Fukushima vor fünf Jahren abrupt beschleunigt,

lässt Stahlwälder wachsen, die einerseits sauberste Energie erzeugen,

aber zugleich jahrhundertealte Kulturlandschaften verschandeln und Lebensräume ruinieren.

„Eine brutalere Zerstörung der Landschaft, als sie mit Windkrafträdern zu spicken und zu verriegeln,

hat zuvor keine Phase der Industrialisierung verursacht.

Es ist die Auslöschung aller Dichterblicke der deutschen Literatur von Hölderlin bis Bobrowski“,

befindet Botho Strauß, als hätte er unser Titelbild gekannt.

Am Beispiel Dithmarschens in Schleswig-Holstein, einem Schwerpunkt der neuen Riesenräder,

beschreibt unser Autor Christoph Scheuring, wie sich nun der Widerstand gegen die Windparks formiert

– dort, wo die Menschen unmittelbar im Schlagschatten der gigantischen Rotoren leben.

Und er stellt die Frage, ob bei der Umsetzung der Energiewende etwas nicht kolossal aus dem Ruder läuft,

weil Windenergie zwar einerseits „das Reine, Gute und Anständige“ sei,

andererseits mit ihr wegen der immensen Subventionen „so unanständig viel Geld zu verdienen ist,

dass sie das Schlechteste aus den Menschen kitzelt“.

Windige Geschäfte also, gut gemeinter Irrsinn?

Im Interview mit Constantin Magnis prangert der Dirigent, Großgrundbesitzer und ehemalige Windkraftfreund

Enoch zu Guttenberg eine große Geschäftemacherei im Deckmäntelchen des Guten an:

„Bei der Windkraft werden Milliarden verschoben. Alle wollen kassieren.

Kommunen durch Steuern, Bürgermeister und Lokalpolitiker als Geschäftsführer für Windparks,

Umweltverbände durch Gutachteraufträge.“

Ein Filz, so grün und fest wie ein Lodenmantel.

http://www.cicero.de/magazin-cicero-im-juni-stahlwaeldern/60… v. ChristophSchwennicke 26.5.'16

Antwort auf Beitrag Nr.: 52.523.471 von V.L.-HH am 02.06.16 09:21:14Der (polemische) Inhalt :

Titel ENERGIEWENDE

WER WIND SÄT

Die Windkraft soll in Deutschland den Strom aus Atom und Kohle ersetzen.

Mittlerweile spaltet sie ganze Regionen. Der Widerstand wächst

. . .

Das ist das Grundproblem mit der Windenergie: Es geht um zu viel.

Für die einen ist es der Lottogewinn, Abteilung Rente sofort.

Und für die anderen ist es die kalte Enteignung und ein Leben am Rande der Unerträglichkeit.

. . .

Von Christoph Scheuring

Titel ENERGIEWENDE

WER WIND SÄT

Die Windkraft soll in Deutschland den Strom aus Atom und Kohle ersetzen.

Mittlerweile spaltet sie ganze Regionen. Der Widerstand wächst

. . .

Das ist das Grundproblem mit der Windenergie: Es geht um zu viel.

Für die einen ist es der Lottogewinn, Abteilung Rente sofort.

Und für die anderen ist es die kalte Enteignung und ein Leben am Rande der Unerträglichkeit.

. . .

Von Christoph Scheuring

Antwort auf Beitrag Nr.: 52.509.083 von kupon1 am 31.05.16 13:28:02

Kann es sein dass nur Institutionelle die Anleihe direkt zeichnen können, und wir „Kleinanleger“ auf den Sekundärmarkt hoffen müssen?

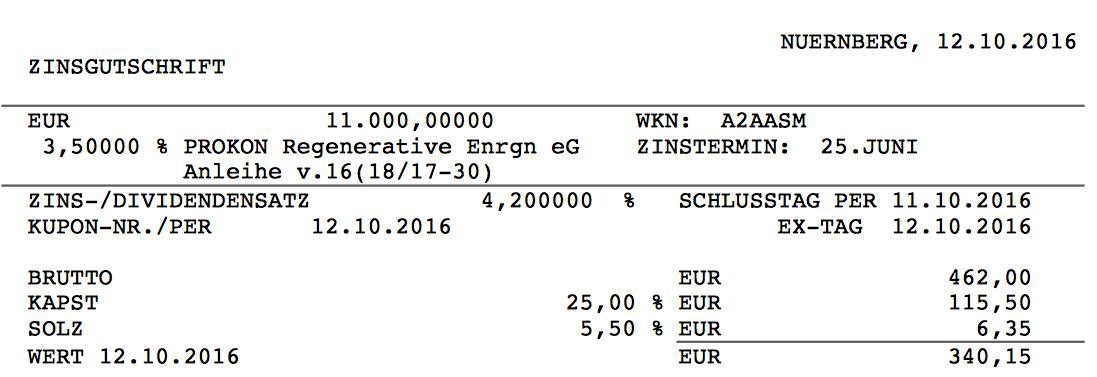

Zeichnung PROKON Regenerative Enrgn eG Anleihe v.16(18/17-30) WKN A2AASM | ISIN DE000A2AASM1

leider nicht möglich bei meiner Bank. Folgende Fehlermeldung:

Kann es sein dass nur Institutionelle die Anleihe direkt zeichnen können, und wir „Kleinanleger“ auf den Sekundärmarkt hoffen müssen?

Antwort auf Beitrag Nr.: 52.523.033 von V.L.-HH am 02.06.16 08:30:45

Da zeigt sich das nächste Problem für PROKON, nach EEG-Reform und windschwachen Monaten:

Neustandorte werden immer schwieriger. Nicht nur dass die Konkurrenz nicht schläft, auch wehren sich immer mehre Gemeinden und Bürger, inzwischen sogar ganze Bundesländer (Bayern) mit allerlei Restriktionen gegen die fortschreitende Verspargelung der Landschaft.

Der Neuigkeitseffekt für Windmühlen und die Faszination für die Großtechnik ist längst einem Genervtsein von denn allgegenwärtigen sich drehenden riesigen Kawenzmännern gewichen. Die guten (windhöfigen) Standorte sind bereits bebaut (oder sollte man sagen bemühlt? ) und die Stromnetze kommen immer näher an die Schmerzgrenze der Belastbarkeit. Schließlich müssen bei auffrischendem Wind sofort riesige Megawatt Leistung im Netz bedarfsgerecht verteilt werden, denn Strom wird genau in der Sekunde (mit Lichtgeschwindigkeit) an den Verbrauchsort geleitet, in dem er auch erzeugt wird.

) und die Stromnetze kommen immer näher an die Schmerzgrenze der Belastbarkeit. Schließlich müssen bei auffrischendem Wind sofort riesige Megawatt Leistung im Netz bedarfsgerecht verteilt werden, denn Strom wird genau in der Sekunde (mit Lichtgeschwindigkeit) an den Verbrauchsort geleitet, in dem er auch erzeugt wird.

Noch juckt das die Windmühlenbetreiber nicht, den ihre Einspeisevergütung ist garantiert, aber das ist endlich.

Nach wie vor finde ich die Tilgungsanleihe ISIN DE000A2AASM1 okay, da sie das Zukunftsrisiko durch Tilgung herunterfährt bzw. gegensteuert, aber in die Geno würde ich keinen Pfennig investieren, sorry.

Eins hat CR damals richtig erkannt, aber leider völlig falsch umgesetzt: Die Nummer mit Windmühlen und dem EEG ist endlich. PROKON muss, wenn es auf Dauer überleben will, mehrere Standbeine haben.

Übriggeblieben, weil einzig nicht defizitär, war der Stromhandel. Das ist aber ein margenarmes Nischen-Standbein. Wenn die EEG-verträge massenweise auslaufen, kann ich mir nicht nur niedrige, sondern sogar negative Windstrompreise vorstellen, wenn der Wind richtig auffrischt. Es wird dann besser weil ökonomischer sein, die alten Mühlen per Schnellabschaltung vom Netz zu nehmen, wahrscheinlich wird man sie unmittelbar im Jahr 21 abwracken müssen, um diesen Kostenposten so schnell wie irgend möglich loszuwerden. CR rechnete damals ja mit 25 Jahren Betriebsdauer, bloß: wen alle gleichzeitig Strom anbieten, welchen Preis wird dieser wohl am Markt erzielen? Richtig: nahe Null. Man wird umdenken müssen zu den EEG-Laufzeitenden der Parks.

Ob wohl die PROKON-Geno neue profitable und stabilisierende Geschäftsfelder mittelfristig zu erschließen in der Lage ist? Z.B. PROjektierung von EEG-Projekten für Dritte oder das Managen und Warten von Fremdwindparks, z.B. von kleinen Bürgerenergiegenossenschaften? Sozusagen analog der Funktion der DG-Bank für die kleinen Raiffeisenkassen? Den Genossen wäre es zu wünschen...

Zitat von VolkerLangeHH: Statt der ursprünglich vorgesehenen 8 Anlagen werden es jetzt nur 3 Anlagen sein,

. . .

http://www.rheinboellen.de/news/1/338059/nachrichten/windkra… v. Mo.,30.5.'16

Da zeigt sich das nächste Problem für PROKON, nach EEG-Reform und windschwachen Monaten:

Neustandorte werden immer schwieriger. Nicht nur dass die Konkurrenz nicht schläft, auch wehren sich immer mehre Gemeinden und Bürger, inzwischen sogar ganze Bundesländer (Bayern) mit allerlei Restriktionen gegen die fortschreitende Verspargelung der Landschaft.

Der Neuigkeitseffekt für Windmühlen und die Faszination für die Großtechnik ist längst einem Genervtsein von denn allgegenwärtigen sich drehenden riesigen Kawenzmännern gewichen. Die guten (windhöfigen) Standorte sind bereits bebaut (oder sollte man sagen bemühlt?

) und die Stromnetze kommen immer näher an die Schmerzgrenze der Belastbarkeit. Schließlich müssen bei auffrischendem Wind sofort riesige Megawatt Leistung im Netz bedarfsgerecht verteilt werden, denn Strom wird genau in der Sekunde (mit Lichtgeschwindigkeit) an den Verbrauchsort geleitet, in dem er auch erzeugt wird.

) und die Stromnetze kommen immer näher an die Schmerzgrenze der Belastbarkeit. Schließlich müssen bei auffrischendem Wind sofort riesige Megawatt Leistung im Netz bedarfsgerecht verteilt werden, denn Strom wird genau in der Sekunde (mit Lichtgeschwindigkeit) an den Verbrauchsort geleitet, in dem er auch erzeugt wird.Noch juckt das die Windmühlenbetreiber nicht, den ihre Einspeisevergütung ist garantiert, aber das ist endlich.

Nach wie vor finde ich die Tilgungsanleihe ISIN DE000A2AASM1 okay, da sie das Zukunftsrisiko durch Tilgung herunterfährt bzw. gegensteuert, aber in die Geno würde ich keinen Pfennig investieren, sorry.

Eins hat CR damals richtig erkannt, aber leider völlig falsch umgesetzt: Die Nummer mit Windmühlen und dem EEG ist endlich. PROKON muss, wenn es auf Dauer überleben will, mehrere Standbeine haben.

Übriggeblieben, weil einzig nicht defizitär, war der Stromhandel. Das ist aber ein margenarmes Nischen-Standbein. Wenn die EEG-verträge massenweise auslaufen, kann ich mir nicht nur niedrige, sondern sogar negative Windstrompreise vorstellen, wenn der Wind richtig auffrischt. Es wird dann besser weil ökonomischer sein, die alten Mühlen per Schnellabschaltung vom Netz zu nehmen, wahrscheinlich wird man sie unmittelbar im Jahr 21 abwracken müssen, um diesen Kostenposten so schnell wie irgend möglich loszuwerden. CR rechnete damals ja mit 25 Jahren Betriebsdauer, bloß: wen alle gleichzeitig Strom anbieten, welchen Preis wird dieser wohl am Markt erzielen? Richtig: nahe Null. Man wird umdenken müssen zu den EEG-Laufzeitenden der Parks.

Ob wohl die PROKON-Geno neue profitable und stabilisierende Geschäftsfelder mittelfristig zu erschließen in der Lage ist? Z.B. PROjektierung von EEG-Projekten für Dritte oder das Managen und Warten von Fremdwindparks, z.B. von kleinen Bürgerenergiegenossenschaften? Sozusagen analog der Funktion der DG-Bank für die kleinen Raiffeisenkassen? Den Genossen wäre es zu wünschen...

Antwort auf Beitrag Nr.: 52.555.514 von HelicopterBen am 06.06.16 23:13:06

Online Zeichnung möglich bei Sparkasse Hannover

Bei der Sparkasse Hannover kann man im Online-Banking offensichtlich einen Zeichnungsauftrag erstellen:

Antwort auf Beitrag Nr.: 52.407.480 von V.L.-HH am 14.05.16 10:20:58Neues von PRE eG :

Produktionsdaten der PROKON Windparks

Mai 2016: 63,1 Mio. kWh

*01-05/2016: 392,7 Mio. kWh

2015 gesamt: 979,9 Mio. kWh

http://www.prokon.net/ v. heute Di.

April 2016: 61,0 Mio. kWh

März 2016: 63,8 Mio. kWh

Februar 2016: 110,1 Mio. kWh

Januar 2016: 94,7 Mio. kWh

https://archive.org/