DEUTSCHE BANK belässt ASTRAZENECA auf 'Hold' mit Ziel 36 Euro - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 27.01.14 10:58:02 von

neuester Beitrag 21.05.20 19:59:25 von

neuester Beitrag 21.05.20 19:59:25 von

Beiträge: 22

ID: 1.190.811

ID: 1.190.811

Aufrufe heute: 0

Gesamt: 2.237

Gesamt: 2.237

Aktive User: 0

ISIN: GB0009895292 · WKN: 886455

142,35

EUR

+1,86 %

+2,60 EUR

Letzter Kurs 16:00:37 Lang & Schwarz

Neuigkeiten

14:08 Uhr · dpa-AFX Analysen |

26.04.24 · dpa-AFX Analysen |

26.04.24 · dpa-AFX Analysen |

26.04.24 · dpa-AFX Analysen |

26.04.24 · dpa-AFX Analysen |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 57,10 | +40,50 | |

| 589,55 | +20,00 | |

| 0,6400 | +18,52 | |

| 0,8401 | +15,08 | |

| 1,7000 | +13,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,0200 | -10,77 | |

| 1,4200 | -14,97 | |

| 23,000 | -16,97 | |

| 1,1200 | -17,65 | |

| 2,7280 | -29,14 |

Die Deutsche Bank hat die Einstufung für AstraZeneca vor Zahlen auf "Hold" mit einem Kursziel von 3600 Pence belassen. Der Ausblick des Pharmakonzerns dürfte wegen des bevorstehenden Auslaufens des US-Patents für das Medikament Nexium vorsichtig …

Lesen sie den ganzen Artikel: DEUTSCHE BANK belässt ASTRAZENECA auf 'Hold' mit Ziel 36 Euro

Lesen sie den ganzen Artikel: DEUTSCHE BANK belässt ASTRAZENECA auf 'Hold' mit Ziel 36 Euro

finde ich witzig, dass dpa nicht den Unterschied zwischen Pfund und Euro auf die Reihe kriegt...

habe mir mal ein paar Ansichtsstücke geholt

habe mir mal ein paar Ansichtsstücke geholt

http://www.bloomberg.com/news/2014-04-20/pfizer-made-101-bil…

das koennte ein bischen schwung in den pharmasektor bringen. fuer astra zeneca waere es ein aufschlag von 25% gewesen.

das koennte ein bischen schwung in den pharmasektor bringen. fuer astra zeneca waere es ein aufschlag von 25% gewesen.

Antwort auf Beitrag Nr.: 46.850.470 von El_Matador am 20.04.14 19:25:17Schwache Kursreaktion für die Meldung.

Antwort auf Beitrag Nr.: 46.850.470 von El_Matador am 20.04.14 19:25:17neuer Versuch: http://www.spiegel.de/wirtschaft/unternehmen/pfizer-und-astr…

Trading Spotlight

Nachrichtenagentur: dpa-AFX | 05.08.2014, 09:33 | 643 Aufrufe | 0 | druckversion

LONDON (dpa-AFX) - Der britisch-schwedische Pharmakonzern AstraZeneca ist auf ein neues Gebot des US-Konkurrenten Pfizer vorbereitet. "Wir befinden uns in einer Periode, in der unterschiedliche Empfehlungen aus verschiedenen Richtungen auf uns zukommen", sagte Aufsichtsratschef Leif Johansson der "Financial Times" (Dienstagausgabe). Als Aufsichtsratschef müsse er das Management auf verschiedenen Szenarien vorbereiten. Sollte Pfizer einen neuen Vorschlag machen, dann müssen Johansson und sein Management entscheiden, ob sie die Verhandlungen wieder eröffnen oder dem Bieter erneut eine Absage erteilen.

Ende Mai gab sich Viagra-Hersteller Pfizer im Übernahmepoker um den britischen Rivalen AstraZeneca vorerst geschlagen. Pfizer hatte zuletzt 69,4 Milliarden Pfund (87 Mrd Euro) oder 55 Pfund je Aktie geboten. Trotz eines bereits kräftigen Aufschlags auf den vorherigen Aktienpreis forderten die Briten 59 Pfund und lehnten ab. Völlig vom Tisch ist eine mögliche Fusion damit allerdings nicht.

Pfizer-Chef Ian Read machte im vergangenen Monat deutlich, sich "aggressiv" weiter nach potentiellen Übernahmekandidaten umzuschauen. Allerdings muss der US-Pharmakonzern mit einem neuen Gebot für AstraZeneca bis November warten. AstraZeneca könnte hingegen schon Ende August die Verhandlungen neu beleben.

Zudem bekommt aber auch das Management vom britischen Pharmakonzern der Zeitung zufolge Druck von einigen seiner Aktionäre. So forcierte etwa der Vermögensverwalter Blackrock eine Rückkehr an den Verhandlungstisch.

Das AstraZeneca-Management ist dazu bereit, wenn das Gebot zehn Prozent über der letzten Pfizer-Offerte liegt. Dies wäre bei 58,50 britischen Pfund je Aktie. Dies gibt zwar Pfizer eine Indikation, was notwendig wäre, um AstraZeneca an den Verhandlungstisch zu bringen. Der Unternehmenswert ändert sich aber kontinuierlich in der Pharmaindustrie. "Wissenschaftliche Fortschritte schaffen auch neue Werte", sagte Johansson dazu./mne/jha/stb

LONDON (dpa-AFX) - Der britisch-schwedische Pharmakonzern AstraZeneca ist auf ein neues Gebot des US-Konkurrenten Pfizer vorbereitet. "Wir befinden uns in einer Periode, in der unterschiedliche Empfehlungen aus verschiedenen Richtungen auf uns zukommen", sagte Aufsichtsratschef Leif Johansson der "Financial Times" (Dienstagausgabe). Als Aufsichtsratschef müsse er das Management auf verschiedenen Szenarien vorbereiten. Sollte Pfizer einen neuen Vorschlag machen, dann müssen Johansson und sein Management entscheiden, ob sie die Verhandlungen wieder eröffnen oder dem Bieter erneut eine Absage erteilen.

Ende Mai gab sich Viagra-Hersteller Pfizer im Übernahmepoker um den britischen Rivalen AstraZeneca vorerst geschlagen. Pfizer hatte zuletzt 69,4 Milliarden Pfund (87 Mrd Euro) oder 55 Pfund je Aktie geboten. Trotz eines bereits kräftigen Aufschlags auf den vorherigen Aktienpreis forderten die Briten 59 Pfund und lehnten ab. Völlig vom Tisch ist eine mögliche Fusion damit allerdings nicht.

Pfizer-Chef Ian Read machte im vergangenen Monat deutlich, sich "aggressiv" weiter nach potentiellen Übernahmekandidaten umzuschauen. Allerdings muss der US-Pharmakonzern mit einem neuen Gebot für AstraZeneca bis November warten. AstraZeneca könnte hingegen schon Ende August die Verhandlungen neu beleben.

Zudem bekommt aber auch das Management vom britischen Pharmakonzern der Zeitung zufolge Druck von einigen seiner Aktionäre. So forcierte etwa der Vermögensverwalter Blackrock eine Rückkehr an den Verhandlungstisch.

Das AstraZeneca-Management ist dazu bereit, wenn das Gebot zehn Prozent über der letzten Pfizer-Offerte liegt. Dies wäre bei 58,50 britischen Pfund je Aktie. Dies gibt zwar Pfizer eine Indikation, was notwendig wäre, um AstraZeneca an den Verhandlungstisch zu bringen. Der Unternehmenswert ändert sich aber kontinuierlich in der Pharmaindustrie. "Wissenschaftliche Fortschritte schaffen auch neue Werte", sagte Johansson dazu./mne/jha/stb

was ist aus dem ÜA geworden?

Antwort auf Beitrag Nr.: 50.691.456 von R-BgO am 23.09.15 15:32:33offenbar nix

Da nehmen wir mal 100 Stück fürs Pinboard... UK - Brexit + Medikamenten Studie negativ = schwacher Kurs

Antwort auf Beitrag Nr.: 55.403.678 von NickelChrome am 27.07.17 12:14:23

Das Ergebnis der MYSTIC-Studie bei der Behandlung von nichtkleinzelligem Lungenkrebs (NSCLC) mit AZNs Checkpoint-Hemmer Imfinzi und dem CTLA-4-Hemmer Tremelimumab ist ausserordentlich negativ, weil beim progressionfreien Überleben gegenüber Chemotherapie kein Vorteil erkennbar ist.

Ebenfalls keinen Vorteil hat die alleinige Verwendung von Imfinzi gegenüber Chemotherapie gezeigt.

Imfinzi ist bereits zugelassen bei Blasenkrebs, jedoch ohne die Indikation Lungenkrebs scheinen die anvisierten Spitzenjahresumsätze in Höhe von 7 Milliarden USD unrealistisch.

Zitat von NickelChrome: Da nehmen wir mal 100 Stück fürs Pinboard... UK - Brexit + Medikamenten Studie negativ = schwacher Kurs

Das Ergebnis der MYSTIC-Studie bei der Behandlung von nichtkleinzelligem Lungenkrebs (NSCLC) mit AZNs Checkpoint-Hemmer Imfinzi und dem CTLA-4-Hemmer Tremelimumab ist ausserordentlich negativ, weil beim progressionfreien Überleben gegenüber Chemotherapie kein Vorteil erkennbar ist.

Ebenfalls keinen Vorteil hat die alleinige Verwendung von Imfinzi gegenüber Chemotherapie gezeigt.

Imfinzi ist bereits zugelassen bei Blasenkrebs, jedoch ohne die Indikation Lungenkrebs scheinen die anvisierten Spitzenjahresumsätze in Höhe von 7 Milliarden USD unrealistisch.

Antwort auf Beitrag Nr.: 55.404.170 von Cyberhexe am 27.07.17 13:17:4148,91 Euro habe ich gestern auf Xetra bezahlt.. Na ja die 50 hat se wieder überschritten...

Nachlegen erst in den 30 er

Nachlegen erst in den 30 er

AstraZeneca shares tick higher on lung cancer drug study results

www.marketwatch.com/story/astrazeneca-shares-tick-higher-on-…=> gut, eine Wunderkur für die Betroffenen ist das nicht. Man sieht, dass Fortschritt hier nur sehr zäh voranschreitet:

The company said a late-stage clinical trial of its drug Tagrisso improved progression-free survival rates in certain lung cancer patients to a median 18.9 months compared with the 10.2 months seen in patients given standard of care treatment.

=> auch zu beachten: oft werden solche Verbesserungen in Nachfolgestudien - auch nach Zulassung - nie wieder erreicht. Ein übliches Problem auf diesem Gebiet.

Antwort auf Beitrag Nr.: 55.404.170 von Cyberhexe am 27.07.17 13:17:41

Der Einbruch von vor zwei Monaten ist fast wieder verdaut. Aktie schwankt zwischen 5ß und 60 Euro....

Pfundschwäche - Restliche Markt ist schwach... Bei 60 Euro verkaufen

Zitat von Cyberhexe:Zitat von NickelChrome: Da nehmen wir mal 100 Stück fürs Pinboard... UK - Brexit + Medikamenten Studie negativ = schwacher Kurs

Das Ergebnis der MYSTIC-Studie bei der Behandlung von nichtkleinzelligem Lungenkrebs (NSCLC) mit AZNs Checkpoint-Hemmer Imfinzi und dem CTLA-4-Hemmer Tremelimumab ist ausserordentlich negativ, weil beim progressionfreien Überleben gegenüber Chemotherapie kein Vorteil erkennbar ist.

Ebenfalls keinen Vorteil hat die alleinige Verwendung von Imfinzi gegenüber Chemotherapie gezeigt.

Imfinzi ist bereits zugelassen bei Blasenkrebs, jedoch ohne die Indikation Lungenkrebs scheinen die anvisierten Spitzenjahresumsätze in Höhe von 7 Milliarden USD unrealistisch.

Der Einbruch von vor zwei Monaten ist fast wieder verdaut. Aktie schwankt zwischen 5ß und 60 Euro....

Pfundschwäche - Restliche Markt ist schwach... Bei 60 Euro verkaufen

Antwort auf Beitrag Nr.: 55.783.611 von NickelChrome am 20.09.17 12:21:1957,82 verkauft... 18 % Plus... na ja waren nur 100 Stück

Erst mal langsam den Cash verstärken, Catalunya, Brexit, Humpy Trumpy Kaufgelegenheiten?

Erst mal langsam den Cash verstärken, Catalunya, Brexit, Humpy Trumpy Kaufgelegenheiten?

Antwort auf Beitrag Nr.: 46.312.937 von Nachrichten am 27.01.14 10:58:02

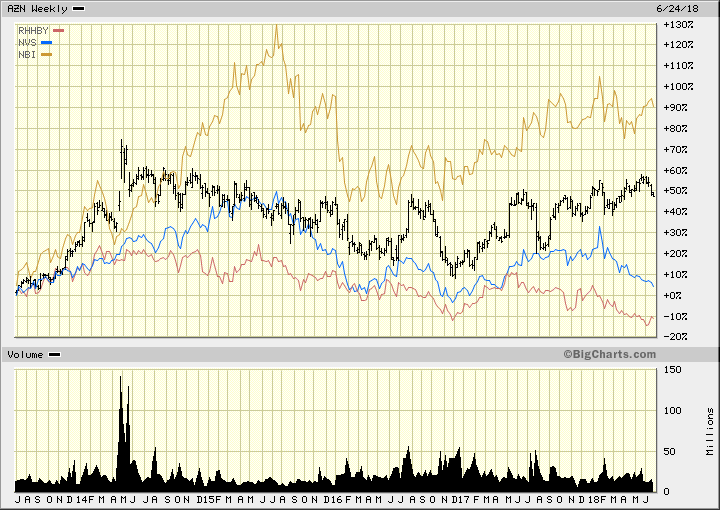

ein Outperformer sieht anders aus:

+15% in 4 Jahren

Antwort auf Beitrag Nr.: 56.949.671 von R-BgO am 06.02.18 15:04:47..aber doch nicht Total Return:

MS sagt dazu (in USD): https://www.morningstar.com/stocks/XNYS/AZN/quote.html

Total Return % 5Y:

• 11.84

vs Drug Manufacturers - Major:

• 7.88

=> das sieht man auch so indikativ:

=> Nocartis und Roche (oben ohne Total Return) liefen die letzten 5Y deutlich schlechter - v.a. durch die Schwäche in 2018H1 bedingt.

__

aber warum ich hier bin:

AstraZeneca meldet Studienerfolg bei Krebsmittel

https://www.finanzen.net/nachricht/aktien/34-lynparza-34-ast…

=>

Der britische Pharmakonzern AstraZeneca hat in einer klinischen Studie der Phase 3 die Wirksamkeit seines Krebsmittels Lynparza nachgewiesen.

(ich hab den Zug verpasst bei EUR50 )

)

MS sagt dazu (in USD): https://www.morningstar.com/stocks/XNYS/AZN/quote.html

Total Return % 5Y:

• 11.84

vs Drug Manufacturers - Major:

• 7.88

=> das sieht man auch so indikativ:

=> Nocartis und Roche (oben ohne Total Return) liefen die letzten 5Y deutlich schlechter - v.a. durch die Schwäche in 2018H1 bedingt.

__

aber warum ich hier bin:

AstraZeneca meldet Studienerfolg bei Krebsmittel

https://www.finanzen.net/nachricht/aktien/34-lynparza-34-ast…

=>

Der britische Pharmakonzern AstraZeneca hat in einer klinischen Studie der Phase 3 die Wirksamkeit seines Krebsmittels Lynparza nachgewiesen.

(ich hab den Zug verpasst bei EUR50

)

)

Antwort auf Beitrag Nr.: 58.080.151 von faultcode am 27.06.18 16:31:28AZ ist nun auch klar angesprungen; bedingt d.Sektor-Rotation ("Growth" --> "Value")

AstraZeneca CEO Says Europe Prices Should Be Higher, U.S. Lower

https://www.bloomberg.com/news/videos/2018-11-08/astrazeneca…

https://www.bloomberg.com/news/videos/2018-11-08/astrazeneca…

Antwort auf Beitrag Nr.: 56.949.671 von R-BgO am 06.02.18 15:04:47

inzwischen 66% in fünf Jahren ...

schon besser Pharma-Riese könnte Oxford-Impfstoff milliardenfach produzieren+++

Donnerstag, 21. Mai 2020Coronavirus-Liveticker +++ 14:42 Pharma-Riese könnte Oxford-Impfstoff milliardenfach produzieren+++

Der britische Pharmariese Astrazeneca leitet erste Schritte ein, um den potentiellen Covid-19-Impfstoff der Universität Oxford weltweit zugänglich zu machen. Man habe erste Verträge für mindestens 400 Millionen Dosen abgeschlossen und sich bisher die gesamte Herstellungskapazität für eine Milliarde Dosen gesichert, teilt der Pharmakonzern mit. Für die Entwicklung, Produktion und Vertrieb eines Impfstoffs hat Astrazeneca mehr als eine Milliarde US-Dollar von der Biomedical Advanced Research and Development Authority (Barda), einer dem US-amerikanischen Gesundheitsministerium unterstellten Behörde, bekommen.

https://www.n-tv.de/panorama/14-42-Pharma-Riese-koennte-Oxfo…

Die EU guckt wieder nur zu anstatt die ansäßigen Firmen ebenfalls zu fördern.

Das kann man zwar auf der einen Seite verstehen, dann muss man aber auch akzeptieren wenn die ersten 300 Mio Dosen Impfstoff zu 100% in die USA gehen wenn die Finanzierung ausschließlich von dort kommt.

MRD für die Autokonzerne und Fluggesellschaften scheinen jedenfalls ohne Limit dazu sein.

Das kann man zwar auf der einen Seite verstehen, dann muss man aber auch akzeptieren wenn die ersten 300 Mio Dosen Impfstoff zu 100% in die USA gehen wenn die Finanzierung ausschließlich von dort kommt.

MRD für die Autokonzerne und Fluggesellschaften scheinen jedenfalls ohne Limit dazu sein.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,46 | |

| +0,45 | |

| -0,07 | |

| -1,19 | |

| -0,39 | |

| +0,57 | |

| +0,57 | |

| +4,11 | |

| +1,44 | |

| +1,47 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 204 | ||

| 116 | ||

| 61 | ||

| 47 | ||

| 45 | ||

| 42 | ||

| 35 | ||

| 30 | ||

| 29 | ||

| 28 |

25.04.24 · dpa-AFX · Barclays |

25.04.24 · dpa-AFX · BASF |

25.04.24 · dpa-AFX · AstraZeneca |

25.04.24 · dpa-AFX · AstraZeneca |

18.04.24 · dpa-AFX · Bayer |

11.04.24 · dpa-AFX · Johnson & Johnson |

11.04.24 · wallstreetONLINE Redaktion · Adecco Group |

10.04.24 · BörsenNEWS.de · Adecco Group |

09.04.24 · wallstreetONLINE Redaktion · Christian Dior |

08.04.24 · dpa-AFX · AstraZeneca |