ZAPF CREATION - KGV 4,1 und der Turnaround schreitet voran - 500 Beiträge pro Seite (Seite 6)

eröffnet am 07.01.15 16:27:46 von

neuester Beitrag 24.04.24 15:16:39 von

neuester Beitrag 24.04.24 15:16:39 von

Beiträge: 2.946

ID: 1.205.375

ID: 1.205.375

Aufrufe heute: 9

Gesamt: 313.740

Gesamt: 313.740

Aktive User: 0

ISIN: DE000A2TSMZ8 · WKN: A2TSMZ · Symbol: ZPF

30,60

EUR

0,00 %

0,00 EUR

Letzter Kurs 08:16:08 Hamburg

Neuigkeiten

09.10.23 · dpa-AFX |

09.10.23 · dpa-AFX |

05.07.23 · Daniel Saurenz |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,0000 | +21,74 | |

| 0,6000 | +19,52 | |

| 1,1500 | +17,95 | |

| 13,600 | +17,55 | |

| 1,3500 | +15,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,4200 | -8,99 | |

| 13,400 | -9,61 | |

| 0,5301 | -13,76 | |

| 8,6331 | -25,38 | |

| 6,1400 | -27,34 |

Antwort auf Beitrag Nr.: 67.895.660 von catocencoris am 21.04.21 12:34:28Bist du Mitglied bei SDK hackenstr.12, münchen im radspielerhaus ?

Antwort auf Beitrag Nr.: 67.896.140 von zapf-wise am 21.04.21 13:06:04

https://anlegerplus.de/assets/Downloads/APlus-NEWS/2021/APNe…

Zitat von zapf-wise: Bist du Mitglied bei SDK hackenstr.12, münchen im radspielerhaus ?Wozu? APN ist kostenfrei:

https://anlegerplus.de/assets/Downloads/APlus-NEWS/2021/APNe…

Antwort auf Beitrag Nr.: 67.896.662 von SquishyLady am 21.04.21 13:40:18Ich bin sprachlos, a steht für anleger p für plus und n

Never mind the bollocks.

Never mind the bollocks.

Mattel mit sehr starken Q1

- Umsatz +47% ggü. Q1 2020- Erlöse bei Barbie +67%

- Besonders auf Nordamerika zurückzuführen

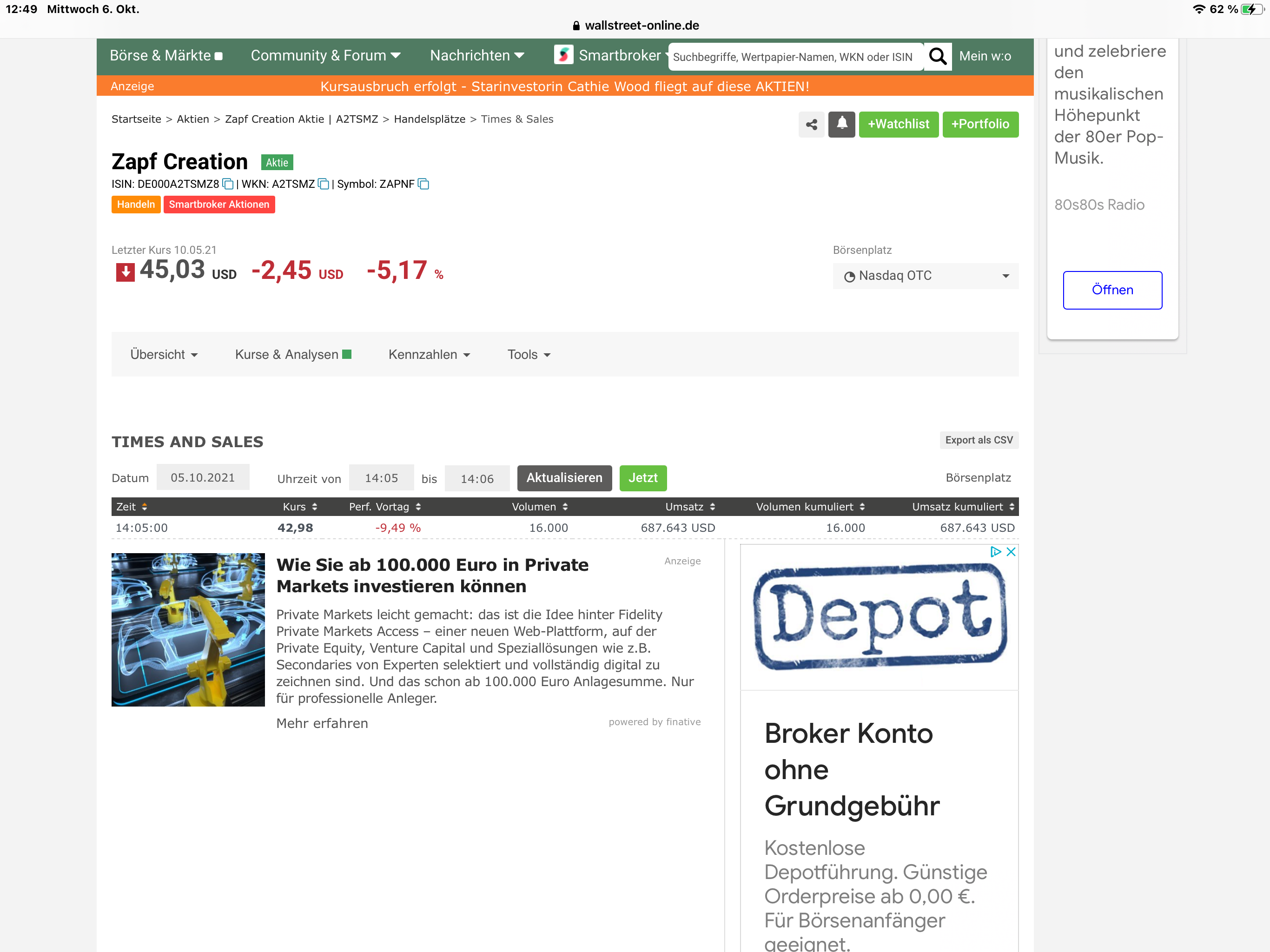

So bald ist es wieder soweit mit den Zahlen. Auf der Homepage steht ja (wie immer) nur Mai, aber habe gerade noch einmal nachgesehen: Letztes Jahr war es der 11.05. und ich denke es wird dieses Jahr auch wieder um diesen Dreh sein.

Eigentlich ja die einzig spannende Zeit im Zapfjahr, wobei ich nicht gedacht hätte, dass es in den letzten Monaten so "abgeht"

Neben den Zahlen 2020 bin ich gespannt, ob wir wenigstens an der HV (im GB wohl kaum) die Zahlen der ersten 5 Monate 2021 bekommen. Ich meine mich zu erinnern, dass man diese im letzten Jahr im Gegensatz zu den Vorjahren nicht rausgegeben hat. Korrigiert mich, wenn ich falsch liege.

Hätte nichts gegen so ein Quartal wie bei Mattel im Q1/21 (s.o. Beitrag HerrPeterZwegert)

Eigentlich ja die einzig spannende Zeit im Zapfjahr, wobei ich nicht gedacht hätte, dass es in den letzten Monaten so "abgeht"

Neben den Zahlen 2020 bin ich gespannt, ob wir wenigstens an der HV (im GB wohl kaum) die Zahlen der ersten 5 Monate 2021 bekommen. Ich meine mich zu erinnern, dass man diese im letzten Jahr im Gegensatz zu den Vorjahren nicht rausgegeben hat. Korrigiert mich, wenn ich falsch liege.

Hätte nichts gegen so ein Quartal wie bei Mattel im Q1/21 (s.o. Beitrag HerrPeterZwegert)

Trading Spotlight

Da liegst Du richtig. Man machte keine Angaben. Dies mit der Begründung, dass man dies nie gemacht hätte. Dreist oder senil?

ZAPF Creation AG: Bitte melden!

All diejenigen, die wie die SdK Aktien der ZAPF Creation AG halten, bitten wir sich, bei uns unter info@sdk.org zu melden. Die SdK würde gerne im Hinblick auf die kommende Hauptversammlung die Stimmrechte bündeln, um so sicherzustellen, dass die freien Aktionäre vom Großaktionär nicht übervorteilt werden können. Um auch Sonderprüfungsanträge stellen zu können, benötigen wir Ihre Hilfe! Bitte melden Sie sich daher, falls Sie Aktionär der Gesellschaft sind. Nur so können wir gemeinsam sicherstellen, dass die erfreuliche Kursperfperformance der letzten Jahre fortgstzt werden kann. Genügend Potential ist unserer Ansicht nach noch vorhanden.

Auf der Homepage steht jetzt sogar ein Datum für die Zahlen!

Für euch zur Info:

10.05.

Das war die letzten Jahre nie, dass das genaue Datum veröffentlicht wurde. Dass ist bestimmt die verbesserte Kommunikation mit den Aktionären aufgrund der Namensaktienumstellung. 🤣🤣

Für euch zur Info:

10.05.

Das war die letzten Jahre nie, dass das genaue Datum veröffentlicht wurde. Dass ist bestimmt die verbesserte Kommunikation mit den Aktionären aufgrund der Namensaktienumstellung. 🤣🤣

Bin auch gespannt auf die Zahlen. Die Kursentwicklung in der letzten Zeit war ja hervorragend. Von mir aus kann das Spiel mit dem Großaktionär so weitergehen.

Okay also die Zahlen sind auf der Homepage und damit hatte ich nicht gerechnet…

Umsatz 82,6

Gewinn 9,6

Flüssige Mittel 66,5 (+6)

Umsatz 82,6

Gewinn 9,6

Flüssige Mittel 66,5 (+6)

Negative Überraschung.

Dividende wenig überraschend 0,04 Euro 🤣

Am wenigsten kann ich mir den Umsatz erklären. Das kann eigentlich nur daher resultieren, dass mit dem ersten Lockdown Lieferungen aus China länger komplett eingestellt wurden. Es könnte erklären, warum der Vorstand auf der HV auch die Falsachaussage getätigt hat, dass er in den Vorjahren nie etwas zum Geschäftsverlauf des aktuellen Jahres gesagt hätte. Vielleicht war der Umsatz derart mies, dass er es nicht sagen wollte. Hier rächt sich natürlich für uns, dass es keine HJB gibt.

Dafür ist die Prognose diesmal so bullisch wie noch nie

Prognose Zapf Creation-Konzern Der Vorstand geht für den Zapf Creation-Konzern davon aus, dass sich die Umsatzerlöse im Jahr 2021 erhöhen werden. Die prozentuale Rohertragsmarge wird voraussichtlich schwächer ausfallen als im abgelaufenen Geschäftsjahr. Das Periodenergebnis des Geschäftsjahres 2021 wird sich verbesser

Prognose Zapf Creation-Konzern Der Vorstand geht für den Zapf Creation-Konzern davon aus, dass sich die Umsatzerlöse im Jahr 2021 erhöhen werden. Die prozentuale Rohertragsmarge wird voraussichtlich schwächer ausfallen als im abgelaufenen Geschäftsjahr. Das Periodenergebnis des Geschäftsjahres 2021 wird sich verbesser

Der Kurs geht grad auch runter bei hohem Spread. Er kannte die Zahlen, dann versteh ich umso weniger wieso er davor so gekauft hat und den Kurs getrieben hat. Oder war das jemand anderes?

Jetzt kann oder könnte billiger zuschlagen.

Mal schauen vielleicht kann ich heute auch noch welche abstauben ☺️

Jetzt kann oder könnte billiger zuschlagen.

Mal schauen vielleicht kann ich heute auch noch welche abstauben ☺️

Antwort auf Beitrag Nr.: 68.125.582 von MaiLing89 am 10.05.21 09:40:55

Meines Erachtens spricht vieles dafür, dass der Rückgang im Umsatz temporär ist. Dafür sprechen:

1. Ein Umsatzrückgang in der Größenordnung kann nur auf Corona zurückzuführen sein.

2. Die Prognose für 2021

3. Die stark kurstreibenden Käufe der letzten Monate

Was nicht passt: Laut den Umsatzdaten aus dem Spielwarensektor passt der Rückgang mal so gar nicht.

Zitat von MaiLing89: Der Kurs geht grad auch runter bei hohem Spread. Er kannte die Zahlen, dann versteh ich umso weniger wieso er davor so gekauft hat und den Kurs getrieben hat. Oder war das jemand anderes?

Jetzt kann oder könnte billiger zuschlagen.

Mal schauen vielleicht kann ich heute auch noch welche abstauben ☺️

Meines Erachtens spricht vieles dafür, dass der Rückgang im Umsatz temporär ist. Dafür sprechen:

1. Ein Umsatzrückgang in der Größenordnung kann nur auf Corona zurückzuführen sein.

2. Die Prognose für 2021

3. Die stark kurstreibenden Käufe der letzten Monate

Was nicht passt: Laut den Umsatzdaten aus dem Spielwarensektor passt der Rückgang mal so gar nicht.

Ich finde das auch alles passt hinten und vorne nicht. Für Larian natürlich toll, kann er weiter günstig kaufen....

Antwort auf Beitrag Nr.: 66.325.733 von MikeMi-1 am 07.01.21 12:46:02Ich zitiere mich mal selbst.

Lag ich mit meinem Bauchgefühl also richtig.

Sogar ein Umsatzrückgang. Für mich nachvollziehbar.

Dafür wird es in 2021 deutlich besser laufen.

Die Covid Krise ist nicht mehr neu, Licht am Ende des Tunnels ist in Sicht.

Der Markt hat sich entsprechend angepasst, Vertriebswege (Online-Handel) können besser versorgt werden.

Spricht alles für ein gutes 2021. Aber hey, da müssen wir jetzt nur noch 365 Tage warten, bis sich hier wieder was tut

Wobei ich den harten Rückgang schon extrem finde. War denn so viel bereits im Kurs eingepreist?

Lag ich mit meinem Bauchgefühl also richtig.

Sogar ein Umsatzrückgang. Für mich nachvollziehbar.

Dafür wird es in 2021 deutlich besser laufen.

Die Covid Krise ist nicht mehr neu, Licht am Ende des Tunnels ist in Sicht.

Der Markt hat sich entsprechend angepasst, Vertriebswege (Online-Handel) können besser versorgt werden.

Spricht alles für ein gutes 2021. Aber hey, da müssen wir jetzt nur noch 365 Tage warten, bis sich hier wieder was tut

Wobei ich den harten Rückgang schon extrem finde. War denn so viel bereits im Kurs eingepreist?

Hat mich jetzt auch etwas kalt beim Kaffee trinken erwischt. Mit 20% weniger Umsatz hatte ich im

Leben nicht gerechnet. Da müssen ja wirklich schon Bestellungen nicht angekommen sein aus Fernost. Verstehe ich nicht, muss den GB nachher mal genau lesen. Finde das alles höchst bedenklich. Wäre es auch denkbar, dass Umsatzbringende

Geschäfte ausgelagert wurden zu MGA?

Wenigstens wurde die Rohertragsmarge prozentual leicht gesteigert und der Cash steigt auch weiter an. So wird er seinen 90% doch schneller nahe kommen als gedacht...

Leben nicht gerechnet. Da müssen ja wirklich schon Bestellungen nicht angekommen sein aus Fernost. Verstehe ich nicht, muss den GB nachher mal genau lesen. Finde das alles höchst bedenklich. Wäre es auch denkbar, dass Umsatzbringende

Geschäfte ausgelagert wurden zu MGA?

Wenigstens wurde die Rohertragsmarge prozentual leicht gesteigert und der Cash steigt auch weiter an. So wird er seinen 90% doch schneller nahe kommen als gedacht...

Wir sprechen beim Kursrückgang jetzt über 5000 gehandelte Stücke. Ich kann nur hoffen, dass der harte Kern sich davon nicht beirren lässt und seine „Diamond Hands“ auspackt oder wie das bei den Gamestop-Honks hieß.

Meine Shares bekommt jetzt noch keiner, weil die viel mehr Wert sind. 📈

Aber noch habe ich nix gefunden, ob da nicht für irgendwelche Neffen irgendwie Vertriebswege abgezwackt/ausgelagert wurden.

Zuzutrauen ist ihm alles!

Gruß

Zock

Aber noch habe ich nix gefunden, ob da nicht für irgendwelche Neffen irgendwie Vertriebswege abgezwackt/ausgelagert wurden.

Zuzutrauen ist ihm alles!

Gruß

Zock

Kurs erstaunlich stabil. Die zahlen hätte mich in einer ersten Reaktion auf Kurse von unter 30 Euro vermuten lassen. Scheint alles in stabilen Händen zu sein.

Heute mal wieder Umsatz an der Nasdaq.

5653 Stück bei 20 Trades ein absoluter Knaller bei desaströsen Horrorzahlen. Cash fast so viel wie Umsatz. 2800 Aktionäre und 20 Trades ich lach mich schlapp. ZAPF 0,04 Creation 😜

Der harte Kern lässt sich nicht verarschen und verramscht seine Anteile nicht. Wir wissen ja, was für eine Perle wir hier vor uns haben.

Antwort auf Beitrag Nr.: 68.138.833 von Inhaberschuldverschreibung am 11.05.21 08:11:42

Ich bin mal gespannt, ob man auf der HV etwas zu den Gründen des Umsatzrückganges sagen wird. Wenn man Theorie richtig ist, dass coronabedingt wegen Lieferproblemen in H1 nichts ging, dann dürfte sich das schnell normalisieren. Ich könnte mir vorstellen, dass es dann in der HV auf einmal doch wieder Informationen zum laufenden Jahr geben wird.

Zitat von Inhaberschuldverschreibung: Der harte Kern lässt sich nicht verarschen und verramscht seine Anteile nicht. Wir wissen ja, was für eine Perle wir hier vor uns haben.

Ich bin mal gespannt, ob man auf der HV etwas zu den Gründen des Umsatzrückganges sagen wird. Wenn man Theorie richtig ist, dass coronabedingt wegen Lieferproblemen in H1 nichts ging, dann dürfte sich das schnell normalisieren. Ich könnte mir vorstellen, dass es dann in der HV auf einmal doch wieder Informationen zum laufenden Jahr geben wird.

Rückmeldung IR zur Umsatzentwicklung

Ich hatte eine Email mit zwei, drei Fragen zum GB an die IR von Zapf geschickt. Zum Positiven: Ich habe eine Antwort zurück bekommen. Das war es dann schon mit dem Positiven. Meine Anfrage mit Fragen „Mir fehlen im GB konkrete Aussagen zu den Gründen des Umsatzrückganges. Deshalb meine explizite Frage, warum es zu dem Umsatzrückgang kam? Zudem würde mich die Umsatzverteilung auf die beiden Halbjahre interessieren. Welcher Umsatz konnte in H1 und H2 erzielt werden? Hier würde ich im Detail auch insbesondere gern wissen, ob es in H1 zu verstärkten Lieferproblemen aufgrund des Lockdowns in China gekommen ist.“ wurden mit dem Verweis nicht beantwortet, dass ich diese Fragen in der HV stellen könne, da man mir mit der Beantwortung von Fragen gegenüber anderen Aktionären keinen Vorteil verschaffen wolle. Richtig, dass habe ich verpasst. Gerade, weil Zapf will, dass alle Aktionäre Informationen erhalten, wird jede Unternehmensinformation wie die Veröffentlichung des GB per Adhoc begleitet…

Antwort auf Beitrag Nr.: 68.124.289 von Returnhunter am 10.05.21 08:03:43Im Nachgang war der sogenannte Umsatzeinbruch eine Kaufempfehlung-echt spannend wer die teile abbekommen- hat.

Fast so schoen wie das d e l i s t i n g 2018 von 26bB auf 19,050505050505

Fast so schoen wie das d e l i s t i n g 2018 von 26bB auf 19,050505050505

Ist schon ne dreiste Nummer, was die abziehen. Bin da 100% bei deiner Theorie, dass im 1. HJ der Umsatz eingebrochen ist und man dies bewusst nicht kommuniziert, weil das 2. HJ umso besser lief. Den Umsatzeinbruch nutzt man kurzfristig um Stücke aufzunehmen. Vielleicht kommen die ja jetzt ins Grübeln, ob das weitere Vorgehen so einen Sinn macht, wenn man nach 20% weniger Umsatz nur ca. 5000 Stücke kaufen konnte.

Die HV wird dann auch so ein Theater, wo dann rumgedruckst wird bzgl. des Umsatzes.

Die HV wird dann auch so ein Theater, wo dann rumgedruckst wird bzgl. des Umsatzes.

Ich habe zum Glück 15% in den letzten Wochen verkauft und bin sehr froh drüber. Das kann eine never ending Story werden bzw. eine Lebensaufgabe. Die Parteien sind meilenweit von einer Lösung entfernt. Gebt eure Stimmen der SDK für die HV. So ein Katz und Maus Spiel gibt's nicht mal im Kindergarten.

Antwort auf Beitrag Nr.: 68.149.570 von Inhaberschuldverschreibung am 11.05.21 17:00:20

Ich habe in 2020 virtuell sehr viele HVs besucht, weshalb ich mir nicht ganz sicher bin, ob es die Zapf-HV war, auf der verschiedenste Fragen zu Umsätzen mit der Begründung nicht beantwortet wurden, dass man hier nichts sagen könne, da man der Konkurrenz keine Daten zuspielen möchte. War doch auf der Zapf-HV oder verwechsle ich da was?

Zitat von Inhaberschuldverschreibung: Ist schon ne dreiste Nummer, was die abziehen. Bin da 100% bei deiner Theorie, dass im 1. HJ der Umsatz eingebrochen ist und man dies bewusst nicht kommuniziert, weil das 2. HJ umso besser lief. Den Umsatzeinbruch nutzt man kurzfristig um Stücke aufzunehmen. Vielleicht kommen die ja jetzt ins Grübeln, ob das weitere Vorgehen so einen Sinn macht, wenn man nach 20% weniger Umsatz nur ca. 5000 Stücke kaufen konnte.

Die HV wird dann auch so ein Theater, wo dann rumgedruckst wird bzgl. des Umsatzes.

Ich habe in 2020 virtuell sehr viele HVs besucht, weshalb ich mir nicht ganz sicher bin, ob es die Zapf-HV war, auf der verschiedenste Fragen zu Umsätzen mit der Begründung nicht beantwortet wurden, dass man hier nichts sagen könne, da man der Konkurrenz keine Daten zuspielen möchte. War doch auf der Zapf-HV oder verwechsle ich da was?

Bin hier weiterhin drin...

Antwort auf Beitrag Nr.: 68.282.999 von Dagobertinvest am 23.05.21 22:34:48

Da bist du nicht allein 😉.

Der_Analyst

Zitat von Dagobertinvest: Bin hier weiterhin drin...

Da bist du nicht allein 😉.

Der_Analyst

By the way, die HV-Einladung ist draußen: https://www.zapf-creation.com/investor-relations/hauptversam…

Der_Analyst

Der_Analyst

Antwort auf Beitrag Nr.: 68.283.938 von Der_Analyst am 24.05.21 08:38:15Danke für die Einladung🤠 jetzt erwarte ich stringent meine Einladung. Da es sich um Namensaktien

handelt, werden die direkt an die Aktionäre verschickt-richtig ?

handelt, werden die direkt an die Aktionäre verschickt-richtig ?

Ja! Bekommt man direkt von ZAPF

Antwort auf Beitrag Nr.: 68.285.609 von Returnhunter am 24.05.21 12:18:46

HV-Stimmenbuendelung SDK-Shutzvereinigung fuer Kapitalanleger.

Gab es hierzu einen Aufruf ?

Zitat von Returnhunter: Ja! Bekommt man direkt von ZAPF

HV-Stimmenbuendelung SDK-Shutzvereinigung fuer Kapitalanleger.

Gab es hierzu einen Aufruf ?

Antwort auf Beitrag Nr.: 68.285.654 von zapf-wise am 24.05.21 12:24:24

Zitat von zapf-wise:Ja, hatte ich gepostet.Zitat von Returnhunter: Ja! Bekommt man direkt von ZAPFHV-Stimmenbuendelung SDK-Shutzvereinigung fuer Kapitalanleger.

Gab es hierzu einen Aufruf ?

Antwort auf Beitrag Nr.: 67.978.217 von SquishyLady am 28.04.21 16:15:30

Zitat von SquishyLady: All diejenigen, die wie die SdK Aktien der ZAPF Creation AG halten, bitten wir sich, bei uns unter info@sdk.org zu melden. Die SdK würde gerne im Hinblick auf die kommende Hauptversammlung die Stimmrechte bündeln, um so sicherzustellen, dass die freien Aktionäre vom Großaktionär nicht übervorteilt werden können. Um auch Sonderprüfungsanträge stellen zu können, benötigen wir Ihre Hilfe! Bitte melden Sie sich daher, falls Sie Aktionär der Gesellschaft sind. Nur so können wir gemeinsam sicherstellen, dass die erfreuliche Kursperfperformance der letzten Jahre fortgstzt werden kann. Genügend Potential ist unserer Ansicht nach noch vorhanden.UP

Antwort auf Beitrag Nr.: 68.285.672 von SquishyLady am 24.05.21 12:26:47Ja also ich hab an die Mail ne Nachricht geschickt aber gar keine Antwort erhalten. Oder kommt da erst was wenn die Einladung raus ist?

Antwort auf Beitrag Nr.: 68.285.672 von SquishyLady am 24.05.21 12:26:47

Wie soll das in der Praxis aussehen? Ich schicke eine Mail an die sdk und dann? Kann man dann selber noch an der HV teilnehmen?

Zitat von SquishyLady:Zitat von SquishyLady: All diejenigen, die wie die SdK Aktien der ZAPF Creation AG halten, bitten wir sich, bei uns unter info@sdk.org zu melden. Die SdK würde gerne im Hinblick auf die kommende Hauptversammlung die Stimmrechte bündeln, um so sicherzustellen, dass die freien Aktionäre vom Großaktionär nicht übervorteilt werden können. Um auch Sonderprüfungsanträge stellen zu können, benötigen wir Ihre Hilfe! Bitte melden Sie sich daher, falls Sie Aktionär der Gesellschaft sind. Nur so können wir gemeinsam sicherstellen, dass die erfreuliche Kursperfperformance der letzten Jahre fortgstzt werden kann. Genügend Potential ist unserer Ansicht nach noch vorhanden.UP

Wie soll das in der Praxis aussehen? Ich schicke eine Mail an die sdk und dann? Kann man dann selber noch an der HV teilnehmen?

Antwort auf Beitrag Nr.: 68.286.062 von straßenköter am 24.05.21 13:07:49

Ich nehme aber an, dass man die Stimmrechte abtritt. GGF ja X-1, dann könnte man selbst auch noch teilnehmen.

Zitat von straßenköter: Wie soll das in der Praxis aussehen? Ich schicke eine Mail an die sdk und dann? Kann man dann selber noch an der HV teilnehmen?Da ich selbst nicht so viele Stücke habe habe ich das bisher nicht gemacht.

Ich nehme aber an, dass man die Stimmrechte abtritt. GGF ja X-1, dann könnte man selbst auch noch teilnehmen.

Antwort auf Beitrag Nr.: 68.286.125 von SquishyLady am 24.05.21 13:14:53Die SDK vertritt die freien Aktionäre auf der HV in Person von Herrn Paul Petzelberger. Petzelberger@sdk.org

Eine persönliche Teilnahme macht zeitlich und inhaltlich wenig Sinn. Ich trete meine Stimmen ab.

Eine persönliche Teilnahme macht zeitlich und inhaltlich wenig Sinn. Ich trete meine Stimmen ab.

Antwort auf Beitrag Nr.: 68.287.655 von Zarpeter72 am 24.05.21 18:13:47

Es finden seit gefühlt 450 Tagen die HV´s nur virtuell statt, oder hast du 5 HV´s

gleichzeitig

X-1 ist die Formel

Zeitlich macht es Sinn!!!Es finden seit gefühlt 450 Tagen die HV´s nur virtuell statt, oder hast du 5 HV´s

gleichzeitig

Ein vollständiger Übertrag und eine Teilnahme an der HV sollten sich eigentlich nicht ausschließen. Wie gesagt ich habe an die SdK Adresse schon eine E Mail geschrieben und ich hoffe ich bekomme dann nähere Angaben wie das abläuft.

Und falls vorher jemand schon etwas hört, dann wär super wenn ihr das im Forum dann mitteilt.

Und falls vorher jemand schon etwas hört, dann wär super wenn ihr das im Forum dann mitteilt.

Antwort auf Beitrag Nr.: 68.288.333 von zapf-wise am 24.05.21 19:28:13Was erwartest du den von einer HV der 0,04-Creation? Entweder es gelingt jemanden gerichtlich hinter die Fasade zu schauen und endlich mal Licht ans Fahrrad zu machen oder dieses Katz und Maus Spiel geht in die Endlosschleife. Es gibt ein glasklares Misstrauensvotum der Minderaktionäre gegenüber Vorstand und Aufsichtsrat und das Jahr ein Jahr aus. Ich hoffe der SDK gelingt es endlich diese Blackbox aufzuhebeln. Dafür bekommen Sie meine Stimmen. Gerne schaue ich mir HV's an, wenn ich spüre meine Interessen werden von den Entscheidungsträgern vertreten.

Vorher kam die Mail von der SdK. Zum Thema HV - Besuch steht leider nichts drin, aber denke auch dass ich mir das dieses Jahr gar nicht geben werde.

Hier der Auszug aus der Mail und ich hoffe es beteiligen sich alle daran:

Wir würden uns freuen, wenn Sie uns zunächst für die am 1. Juli 2021 stattfindende Hauptversammlung der ZAPF Creation AG bevollmächtigen würden. Da es sich hier um Namensaktien handelt, haben Sie meist folgende Möglichkeit, uns das Stimmrecht zu übertragen:

Sie werden im Vorfeld der Hauptversammlung von der Gesellschaft angeschrieben, die Eintrittskarte für die Versammlung zu bestellen. Auf diesem Anschreiben kreuzen Sie an, dass Sie eine Aktionärsvereinigung bevollmächtigen wollen (im letzten Jahr war dies bei 3b). Tragen den SdK e.V. ein (Adresse: Hackenstraße 7b, 80331 München) und senden Sie uns das Formular unterschrieben per E-Mail an info@sdk.org. Anmeldeschluss ist der 24.6. Sollten Sie über das Aktionärsportal bestellen und keine Möglichkeit haben, uns direkt zu bevollmächtigen, dann bestellen Sie die Karte auf Ihren Namen. Sie erhalten diese dann per Post und können meist eine Untervollmacht auf die SdK erteilen.

Hier der Auszug aus der Mail und ich hoffe es beteiligen sich alle daran:

Wir würden uns freuen, wenn Sie uns zunächst für die am 1. Juli 2021 stattfindende Hauptversammlung der ZAPF Creation AG bevollmächtigen würden. Da es sich hier um Namensaktien handelt, haben Sie meist folgende Möglichkeit, uns das Stimmrecht zu übertragen:

Sie werden im Vorfeld der Hauptversammlung von der Gesellschaft angeschrieben, die Eintrittskarte für die Versammlung zu bestellen. Auf diesem Anschreiben kreuzen Sie an, dass Sie eine Aktionärsvereinigung bevollmächtigen wollen (im letzten Jahr war dies bei 3b). Tragen den SdK e.V. ein (Adresse: Hackenstraße 7b, 80331 München) und senden Sie uns das Formular unterschrieben per E-Mail an info@sdk.org. Anmeldeschluss ist der 24.6. Sollten Sie über das Aktionärsportal bestellen und keine Möglichkeit haben, uns direkt zu bevollmächtigen, dann bestellen Sie die Karte auf Ihren Namen. Sie erhalten diese dann per Post und können meist eine Untervollmacht auf die SdK erteilen.

Antwort auf Beitrag Nr.: 68.334.560 von MaiLing89 am 28.05.21 12:40:18

GSC-Research berichtet und DSW und SDK sind virtuell vor Ort!

Uebrigens ist es bis kurz vor der Hauptversammlung - Eintrittskarte verbummelt - moeglich einenen Gastzugang eine Teilnahme beim Service

Orange better IR & HV

oder

Link market service

zu beantragen, Stimmabgabe nicht moeglich.

Zitat von MaiLing89: Vorher kam die Mail von der SdK. Zum Thema HV - Besuch steht leider nichts drin, aber denke auch dass ich mir das dieses Jahr gar nicht geben werde.

Hier der Auszug aus der Mail und ich hoffe es beteiligen sich alle daran:

Wir würden uns freuen, wenn Sie uns zunächst für die am 1. Juli 2021 stattfindende Hauptversammlung der ZAPF Creation AG bevollmächtigen würden. Da es sich hier um Namensaktien handelt, haben Sie meist folgende Möglichkeit, uns das Stimmrecht zu übertragen:

Sie werden im Vorfeld der Hauptversammlung von der Gesellschaft angeschrieben, die Eintrittskarte für die Versammlung zu bestellen. Auf diesem Anschreiben kreuzen Sie an, dass Sie eine Aktionärsvereinigung bevollmächtigen wollen (im letzten Jahr war dies bei 3b). Tragen den SdK e.V. ein (Adresse: Hackenstraße 7b, 80331 München) und senden Sie uns das Formular unterschrieben per E-Mail an info@sdk.org. Anmeldeschluss ist der 24.6. Sollten Sie über das Aktionärsportal bestellen und keine Möglichkeit haben, uns direkt zu bevollmächtigen, dann bestellen Sie die Karte auf Ihren Namen. Sie erhalten diese dann per Post und können meist eine Untervollmacht auf die SdK erteilen.

GSC-Research berichtet und DSW und SDK sind virtuell vor Ort!

Uebrigens ist es bis kurz vor der Hauptversammlung - Eintrittskarte verbummelt - moeglich einenen Gastzugang eine Teilnahme beim Service

Orange better IR & HV

oder

Link market service

zu beantragen, Stimmabgabe nicht moeglich.

Antwort auf Beitrag Nr.: 68.357.795 von zapf-wise am 31.05.21 15:51:28

Einladung immer noch nicht im analogen briefkasten

Zitat von zapf-wise:Zitat von MaiLing89: Vorher kam die Mail von der SdK. Zum Thema HV - Besuch steht leider nichts drin, aber denke auch dass ich mir das dieses Jahr gar nicht geben werde.

Hier der Auszug aus der Mail und ich hoffe es beteiligen sich alle daran:

Wir würden uns freuen, wenn Sie uns zunächst für die am 1. Juli 2021 stattfindende Hauptversammlung der ZAPF Creation AG bevollmächtigen würden. Da es sich hier um Namensaktien handelt, haben Sie meist folgende Möglichkeit, uns das Stimmrecht zu übertragen:

Sie werden im Vorfeld der Hauptversammlung von der Gesellschaft angeschrieben, die Eintrittskarte für die Versammlung zu bestellen. Auf diesem Anschreiben kreuzen Sie an, dass Sie eine Aktionärsvereinigung bevollmächtigen wollen (im letzten Jahr war dies bei 3b). Tragen den SdK e.V. ein (Adresse: Hackenstraße 7b, 80331 München) und senden Sie uns das Formular unterschrieben per E-Mail an info@sdk.org. Anmeldeschluss ist der 24.6. Sollten Sie über das Aktionärsportal bestellen und keine Möglichkeit haben, uns direkt zu bevollmächtigen, dann bestellen Sie die Karte auf Ihren Namen. Sie erhalten diese dann per Post und können meist eine Untervollmacht auf die SdK erteilen.

GSC-Research berichtet und DSW und SDK sind virtuell vor Ort!

Uebrigens ist es bis kurz vor der Hauptversammlung - Eintrittskarte verbummelt - moeglich einenen Gastzugang eine Teilnahme beim Service

Orange better IR & HV

oder

Link market service

zu beantragen, Stimmabgabe nicht moeglich.

Einladung immer noch nicht im analogen briefkasten

Antwort auf Beitrag Nr.: 68.444.198 von zapf-wise am 08.06.21 19:14:31

Record-Date ist heute. Die Einladungen sollten dann die nächsten Tage folgen (siehe HV-Einladung: "Formulare, die Aktionäre für die Anmeldung nutzen können, sowie die Einladung zur Hauptversammlung werden an die bis zum 10. Juni 2021 (0:00 Uhr) im Aktienregister der Gesellschaft eingetragenen Versandadressen der Aktionäre übermittelt.").

Der_Analyst

Zitat von zapf-wise:Zitat von zapf-wise: ...

GSC-Research berichtet und DSW und SDK sind virtuell vor Ort!

Uebrigens ist es bis kurz vor der Hauptversammlung - Eintrittskarte verbummelt - moeglich einenen Gastzugang eine Teilnahme beim Service

Orange better IR & HV

oder

Link market service

zu beantragen, Stimmabgabe nicht moeglich.

Einladung immer noch nicht im analogen briefkasten

Record-Date ist heute. Die Einladungen sollten dann die nächsten Tage folgen (siehe HV-Einladung: "Formulare, die Aktionäre für die Anmeldung nutzen können, sowie die Einladung zur Hauptversammlung werden an die bis zum 10. Juni 2021 (0:00 Uhr) im Aktienregister der Gesellschaft eingetragenen Versandadressen der Aktionäre übermittelt.").

Der_Analyst

Antwort auf Beitrag Nr.: 68.334.560 von MaiLing89 am 28.05.21 12:40:18

Habe das Formular eingescannt und an die SdK gesendet. Wieso reicht es eigentlich nicht aus, das Prozedere über den Online-Service zu machen und dort die SdK einzutragen?

Zitat von MaiLing89: Vorher kam die Mail von der SdK. Zum Thema HV - Besuch steht leider nichts drin, aber denke auch dass ich mir das dieses Jahr gar nicht geben werde.

Hier der Auszug aus der Mail und ich hoffe es beteiligen sich alle daran:

Wir würden uns freuen, wenn Sie uns zunächst für die am 1. Juli 2021 stattfindende Hauptversammlung der ZAPF Creation AG bevollmächtigen würden. Da es sich hier um Namensaktien handelt, haben Sie meist folgende Möglichkeit, uns das Stimmrecht zu übertragen:

Sie werden im Vorfeld der Hauptversammlung von der Gesellschaft angeschrieben, die Eintrittskarte für die Versammlung zu bestellen. Auf diesem Anschreiben kreuzen Sie an, dass Sie eine Aktionärsvereinigung bevollmächtigen wollen (im letzten Jahr war dies bei 3b). Tragen den SdK e.V. ein (Adresse: Hackenstraße 7b, 80331 München) und senden Sie uns das Formular unterschrieben per E-Mail an info@sdk.org. Anmeldeschluss ist der 24.6. Sollten Sie über das Aktionärsportal bestellen und keine Möglichkeit haben, uns direkt zu bevollmächtigen, dann bestellen Sie die Karte auf Ihren Namen. Sie erhalten diese dann per Post und können meist eine Untervollmacht auf die SdK erteilen.

Habe das Formular eingescannt und an die SdK gesendet. Wieso reicht es eigentlich nicht aus, das Prozedere über den Online-Service zu machen und dort die SdK einzutragen?

Gerade Einladung zur HV in der Hand... Hahahaha Ausschüttung der Dividende insgesamt 257.278,04 Euro entsprich 0,04 Euro pro Aktie hahahahahah noch dazu... Vortrag des verbleibenden Betrages von 68.426.028,81 Euro das entspricht ja allein ca 10 Euro pro Aktie. Ein G´KGv von ca 4... immer noch ein Schnäppchen

So war auch seit Monaten wieder mal am Briefkasten. Es war mir eine Ehre. Bitte alle daran beteiligen die Zeit ist knapp. Frischen Briefumschlag nehmen und Briefmarke kleben und ab zur SDK. Richtig schick Oldschool. Ich befürchte diesen Vorgang muss ich in den nächsten 10 Jahren noch mehrfach wiederholen.

Antwort auf Beitrag Nr.: 68.490.188 von Inhaberschuldverschreibung am 12.06.21 14:37:18Ja die Frage hab ich mir auch schon gestellt. Keine Ahnung ehrlich gesagt. Ich denke sie wollen direkt wissen welche Stimmzahl sie vertreten und wenn es über den Onlineservice geht weiß ich nicht wann oder von wem sie benachrichtigt werden dass sie die Stimmrechte bekommen haben.

Normal sollte es trotzdem auch so funktionieren.

Oder hat jemand eine andere Vermutung wieso so kompliziert?

Normal sollte es trotzdem auch so funktionieren.

Oder hat jemand eine andere Vermutung wieso so kompliziert?

Sie wollen wissen, wie viel sie haben, denke ich Mal. In 2019 haben die ja richtig Stimmung gemacht auf der Hauptversammlung. Da fehlten Ihnen aber die stimmen um mehr durchzusetzen.

So wie es in der Mitteilung der Sdk steht, muss ich den Schrieb aber nicht noch zusätzlich zu Zapf Creation senden oder?

Antwort auf Beitrag Nr.: 68.495.001 von Inhaberschuldverschreibung am 13.06.21 17:11:27Ja ich lese das auch so raus. Finde ich trotzdem komisch.

Ich werde es mal per Mail morgen hinschicken und aber zur Sicherheit auch nochmal nachfragen ob man es zusätzlich wegschicken muss an die Gesellschaft.

Ich werde es mal per Mail morgen hinschicken und aber zur Sicherheit auch nochmal nachfragen ob man es zusätzlich wegschicken muss an die Gesellschaft.

Es ist doch ganz einfach:

Will man weiterhin 0,04 Creation dann schickt man die Post nach Ursensollen und glaubt weiter an den Weihnachtsmann

Will man 2,25 Creation dann schickt man die Post zur SDK und füllt die Spalte in der Mitte von oben bis unten aus.

ab 350.000 Stimmen kann man rein blasen lassen

Ihr müsst doch langsam mal merken das eure Stimmen nur bei den Aktionärsschützern Mehrwert erzielen können.

Will man weiterhin 0,04 Creation dann schickt man die Post nach Ursensollen und glaubt weiter an den Weihnachtsmann

Will man 2,25 Creation dann schickt man die Post zur SDK und füllt die Spalte in der Mitte von oben bis unten aus.

ab 350.000 Stimmen kann man rein blasen lassen

Ihr müsst doch langsam mal merken das eure Stimmen nur bei den Aktionärsschützern Mehrwert erzielen können.

Antwort auf Beitrag Nr.: 68.495.688 von Zarpeter72 am 13.06.21 19:59:43Sorry aber verstehe dein Post nicht ganz. Es ging ja nur darum welche Möglichkeiten bestehen die Vollmacht an die SdK zu geben (im Online Service, direkt an SdK oder über Zapf).

Über die Vollmacht an sich sind sich ja wohl die meisten hier einig.

Und wegen der Divi 2,25 macht das wohl eher keiner, weil Larian >80% der Stimmrechte hat.

Insofern ist der Gegenantrag wohl eher symbolisch.

Klar geht es um gemeinsame Interessen und halt insbesondere um Sonderprüfungsanträge durchzusetzen, was man vor 2 Jahren leider nicht geschafft hat.

Über die Vollmacht an sich sind sich ja wohl die meisten hier einig.

Und wegen der Divi 2,25 macht das wohl eher keiner, weil Larian >80% der Stimmrechte hat.

Insofern ist der Gegenantrag wohl eher symbolisch.

Klar geht es um gemeinsame Interessen und halt insbesondere um Sonderprüfungsanträge durchzusetzen, was man vor 2 Jahren leider nicht geschafft hat.

Meine Vollmachten gingen soeben auch an die SdK e.V. 😎.

Der_Analyst

Der_Analyst

Antwort auf Beitrag Nr.: 68.495.688 von Zarpeter72 am 13.06.21 19:59:43

-Ursensollen kommt mir bekannt vor, da hatte ich Post von I:Fao.

Das ist sehr anschaulich mit der Spalte in der Mitte von oben bis unten (sind genau 9 Neinstimmen)

Zitat von Zarpeter72: Es ist doch ganz einfach:

Will man weiterhin 0,04 Creation dann schickt man die Post nach Ursensollen und glaubt weiter an den Weihnachtsmann

Will man 2,25 Creation dann schickt man die Post zur SDK und füllt die Spalte in der Mitte von oben bis unten aus.

ab 350.000 Stimmen kann man rein blasen lassen

Ihr müsst doch langsam mal merken das eure Stimmen nur bei den Aktionärsschützern Mehrwert erzielen können.

-Ursensollen kommt mir bekannt vor, da hatte ich Post von I:Fao.

Das ist sehr anschaulich mit der Spalte in der Mitte von oben bis unten (sind genau 9 Neinstimmen)

30 Jahre Baby Born mit einer Dividende von 0,04 ist für mich direkt gesagt eine bodenlose Unverschämtheit. Es ist an der Zeit das rigeros ausgemistet wird.

Antwort auf Beitrag Nr.: 68.504.169 von Zarpeter72 am 14.06.21 17:32:37

https://www.zapf-creation.com/investor-relations/hauptversam…

Was soll uns die erste Minute von Herrn Jansen sagen?

Was soll uns die erste Minute von Herrn Jansen sagen?

Antwort auf Beitrag Nr.: 68.512.578 von Inhaberschuldverschreibung am 15.06.21 13:48:02

Das habe ich mich auch gefragt....

... immerhin hat er auch noch ein paar Zahlen für das Q1 2021 im Gepäck:

Umsatz 15,9 Mio. Euro (+24%)

Rohertragsmarge 50,8% (+4,3PP)

Konzerngewinn 2,4 Mio Euro (+42%)

Zitat von Inhaberschuldverschreibung: https://www.zapf-creation.com/investor-relations/hauptversam…

Was soll uns die erste Minute von Herrn Jansen sagen?

Das habe ich mich auch gefragt....

... immerhin hat er auch noch ein paar Zahlen für das Q1 2021 im Gepäck:

Umsatz 15,9 Mio. Euro (+24%)

Rohertragsmarge 50,8% (+4,3PP)

Konzerngewinn 2,4 Mio Euro (+42%)

Antwort auf Beitrag Nr.: 68.512.650 von straßenköter am 15.06.21 13:53:40

Vielleicht wollte er bildlich erzählen, wie wir Kleinanleger uns fühlen müssen unter der "Herrschaft" der Larians.

Neben den von dir schon genannten Verbesserungen der Q1 Zahlen war für mich noch wesentlich, dass für 2021 von folgendem ausgegangen wird:

Umsatzerlöse: sollen steigen

Konzerngewinn: wird über Vorjahr liegen

Rohertrag: wird sinken

Naja eigentlich auch nichts wirklich überraschendes, aber immerhin hat man sich ein wenig dazu geäußert.

Weiter wichtig sind die geplanten Investitionen in die Logistik und ein neues Bürogebäude. Da wird ordentlich Geld investiert, was auch gut ist. Er sprach ja davon, dass 15 Mio in dem Bereich nichts sind. Verstehe das so, dass man den Direktvertrieb durch Zapf Creation ausbauen möchte. Damit einhergehend sollten dann mittel bis langfristig weiter steigende Rohertragsmargen sein.

Die Äußerungen zu den Shared Services mit MGA sehe ich eher kritisch. Da hat er auch nicht alles Preis geben wollen. Das man ebenso von den Lizenzen von MGA profitiert mag ich nicht so recht glauben. Ich denk die andere Seite profitiert mehr von den Vereinbarungen. Wieso kann man dazu nicht mal konkrete Umsatzangaben machen. Von der Übersicht, auf der die Kosten stehen, kann sich auch keiner was kaufen. "5% Entwicklung und 2,5% Markennutzung" sollen für beide Seiten gelten.

Zitat von straßenköter:Zitat von Inhaberschuldverschreibung: https://www.zapf-creation.com/investor-relations/hauptversam…

Was soll uns die erste Minute von Herrn Jansen sagen?

Das habe ich mich auch gefragt....

... immerhin hat er auch noch ein paar Zahlen für das Q1 2021 im Gepäck:

Umsatz 15,9 Mio. Euro (+24%)

Rohertragsmarge 50,8% (+4,3PP)

Konzerngewinn 2,4 Mio Euro (+42%)

Vielleicht wollte er bildlich erzählen, wie wir Kleinanleger uns fühlen müssen unter der "Herrschaft" der Larians.

Neben den von dir schon genannten Verbesserungen der Q1 Zahlen war für mich noch wesentlich, dass für 2021 von folgendem ausgegangen wird:

Umsatzerlöse: sollen steigen

Konzerngewinn: wird über Vorjahr liegen

Rohertrag: wird sinken

Naja eigentlich auch nichts wirklich überraschendes, aber immerhin hat man sich ein wenig dazu geäußert.

Weiter wichtig sind die geplanten Investitionen in die Logistik und ein neues Bürogebäude. Da wird ordentlich Geld investiert, was auch gut ist. Er sprach ja davon, dass 15 Mio in dem Bereich nichts sind. Verstehe das so, dass man den Direktvertrieb durch Zapf Creation ausbauen möchte. Damit einhergehend sollten dann mittel bis langfristig weiter steigende Rohertragsmargen sein.

Die Äußerungen zu den Shared Services mit MGA sehe ich eher kritisch. Da hat er auch nicht alles Preis geben wollen. Das man ebenso von den Lizenzen von MGA profitiert mag ich nicht so recht glauben. Ich denk die andere Seite profitiert mehr von den Vereinbarungen. Wieso kann man dazu nicht mal konkrete Umsatzangaben machen. Von der Übersicht, auf der die Kosten stehen, kann sich auch keiner was kaufen. "5% Entwicklung und 2,5% Markennutzung" sollen für beide Seiten gelten.

Antwort auf Beitrag Nr.: 68.512.578 von Inhaberschuldverschreibung am 15.06.21 13:48:02

Baut Panzer mit Panzerfuehrer(in) Julia Kloeckner

Zitat von Inhaberschuldverschreibung: https://www.zapf-creation.com/investor-relations/hauptversam…

Was soll uns die erste Minute von Herrn Jansen sagen?

Baut Panzer mit Panzerfuehrer(in) Julia Kloeckner

Weiß jemand zufällig schon was von der HV? Sollte ja bestimmt schon durch sein, wenn man sie virtuell genauso schnell durchgezogen hat wie letztes Jahr.

Es sind sehr viele Fragen gestellt worden von Hansa-Invest !

Larian ist mit 90 % wieder im AR, ansonsten leider zu tagespunkt 2-6 jeweils nur 170 000

Gegenstimmen/ 3 %, ich hatte mit 240 000 Gegenstimmen gerechnet.

Selbstverstaendlich wurden die Gegenantraege abgelehnt und es gibt den 0,04 euro dividenbeschluss.

Larian ist mit 90 % wieder im AR, ansonsten leider zu tagespunkt 2-6 jeweils nur 170 000

Gegenstimmen/ 3 %, ich hatte mit 240 000 Gegenstimmen gerechnet.

Selbstverstaendlich wurden die Gegenantraege abgelehnt und es gibt den 0,04 euro dividenbeschluss.

Antwort auf Beitrag Nr.: 68.663.830 von zapf-wise am 01.07.21 15:59:39Okay danke. Ja war leider alles so zu erwarten.

Und bzgl. evtl. Sonderprüfungsanträge der SdK wird auch nichts gewesen sein oder?

Und bzgl. evtl. Sonderprüfungsanträge der SdK wird auch nichts gewesen sein oder?

Antwort auf Beitrag Nr.: 68.663.830 von zapf-wise am 01.07.21 15:59:39

Wie muss man das verstehen? Er hat 90% Aktienbesitz?

Zitat von zapf-wise: Es sind sehr viele Fragen gestellt worden von Hansa-Invest !

Larian ist mit 90 % wieder im AR, ...

Wie muss man das verstehen? Er hat 90% Aktienbesitz?

Antwort auf Beitrag Nr.: 68.668.342 von MikeMi-1 am 01.07.21 23:00:50

AR = Aufsichtsrat

Larian kann sich mit Top 4b, nicht selbst in den Aufsichtsrat waehlen, deshalb

Verhaeltnis

1 700 000 dafuer

170 000 dagegen

Zitat von MikeMi-1:Zitat von zapf-wise: Es sind sehr viele Fragen gestellt worden von Hansa-Invest !

Larian ist mit 90 % wieder im AR, ...

Wie muss man das verstehen? Er hat 90% Aktienbesitz?

AR = Aufsichtsrat

Larian kann sich mit Top 4b, nicht selbst in den Aufsichtsrat waehlen, deshalb

Verhaeltnis

1 700 000 dafuer

170 000 dagegen

Antwort auf Beitrag Nr.: 68.668.798 von zapf-wise am 02.07.21 03:15:09Es ist ja sehr nett, wenn Hansa Invest viele nette Fragen stellt. Das nützt sehr wenig es müssen Taten her. Wie geht es nun weiter mit diesem Rentenpapier?

Wahrscheinlich wird erst mal das Bürogebaeude saniert. Dafür nimmt man aber externe Cash Quellen und nicht den Dividendenpool der Kleinaktionäre.

Langsam entwickelt sich das zu einem echten Hollywood Klassiker.

Wahrscheinlich wird erst mal das Bürogebaeude saniert. Dafür nimmt man aber externe Cash Quellen und nicht den Dividendenpool der Kleinaktionäre.

Langsam entwickelt sich das zu einem echten Hollywood Klassiker.

Bewertung von Spielzeugherstellern

ich denke Zapf ist trotz verbesserungswürdiger IR absoluter Kauf... mein Vair Value ca 600 Millionen Marketcap, - nicht 250 mit 70 mio Cash, hohen Sachwerten und riesigen Wert an Marken, durch Corona sind Sie auch super durch..das ist dann übrigens knapp mehr als die Hälfte von Tonies... das sollten Sie dann doch schon Wert sein, siehe Link

[https://www.manager-magazin.de/finanzen/boxine-toniebox-hers…

Antwort auf Beitrag Nr.: 68.775.011 von go4fun am 14.07.21 16:46:38

Zitat von go4fun: [https://www.manager-magazin.de/finanzen/boxine-toniebox-hersteller-will-per-spac-an-die-boerse-a-9d8849c6-3e44-473e-9bc6-626dbc21a580]Wtf. Seit wann ist ne RFID-3D-Druck-Puppe Rocket Science?

dann müßte Zapf ja noch viel mehr Wert sein - oder ?🤣

Antwort auf Beitrag Nr.: 68.775.011 von go4fun am 14.07.21 16:46:38Massnahme um mehr Cash zu generieren:

1. Vorstand halbieren

2. Aufsichtsrat auflösen

3. IR Abteilung auflösen

1. Vorstand halbieren

2. Aufsichtsrat auflösen

3. IR Abteilung auflösen

Antwort auf Beitrag Nr.: 68.775.692 von Zarpeter72 am 14.07.21 17:36:57Das geht ja nicht

Schalast i.R

Eichhorn gehoert seit 50 Jahren zum Inventar

Jansen soll gehen

Da ist ein Angebot in HH 40,60 200 SHARES

Schalast i.R

Eichhorn gehoert seit 50 Jahren zum Inventar

Jansen soll gehen

Da ist ein Angebot in HH 40,60 200 SHARES

Zum Glück habe ich noch andere Investments. Damit bin ich unabhängig von solchen Rohrkrepierern wie 0,04. 🤣

Antwort auf Beitrag Nr.: 69.136.697 von Zarpeter72 am 24.08.21 17:16:24Zeig mir mal dein a u t o q u a r t e t t. ( postfach)

Unter rohrkrepierer, die aktien mitdenen man mit Ofenrohr in das Gebirge schaut, verstehe ich Aktien wie Signature AG

Unter rohrkrepierer, die aktien mitdenen man mit Ofenrohr in das Gebirge schaut, verstehe ich Aktien wie Signature AG

Antwort auf Beitrag Nr.: 69.143.801 von zapf-wise am 25.08.21 10:45:31Der HV-Report vom 16.9 steht im gsc-research kostenpflichtig im Angebot.

habe jetzt bald keine Geduld mehr.. fassen wir zusammen Ergebnis von Wahrscheinlich 5Euro pro Aktie... Kurz vor dem Squeeze out... Aktie total unterbewertet.... Seit Jahren Geld geparkt.. etwas gestiegen im Vergleich zu meinen anderen Titeln aber eher mäßig... Ebenso keine Dividende außer die 4 Cent....

Will mich jemand ermutigen weiter drin zu bleiben?

Will mich jemand ermutigen weiter drin zu bleiben?

Antwort auf Beitrag Nr.: 69.387.674 von Dagobertinvest am 21.09.21 17:00:40

Das wird schwierig, weil hier keiner die Glaskugel hat. Ich sage mal so, jede Aktie, die aus festen Händen verkauft wird, erhöht die Wahrscheinlichkeit auf einen Squeeze Out...

Zitat von Dagobertinvest: habe jetzt bald keine Geduld mehr.. fassen wir zusammen Ergebnis von Wahrscheinlich 5Euro pro Aktie... Kurz vor dem Squeeze out... Aktie total unterbewertet.... Seit Jahren Geld geparkt.. etwas gestiegen im Vergleich zu meinen anderen Titeln aber eher mäßig... Ebenso keine Dividende außer die 4 Cent....

Will mich jemand ermutigen weiter drin zu bleiben?

Das wird schwierig, weil hier keiner die Glaskugel hat. Ich sage mal so, jede Aktie, die aus festen Händen verkauft wird, erhöht die Wahrscheinlichkeit auf einen Squeeze Out...

Antwort auf Beitrag Nr.: 69.354.583 von zapf-wise am 17.09.21 11:35:08Lohnt sich der HV Bericht oder im Großen und Ganzen alles schon bekannt?

Hat sich jemand den Bericht geholt?

Hat sich jemand den Bericht geholt?

Das zeigt deutlich den moralischen Verfall des Unternehmens.

https://babyundjunior.de/de/Hersteller/Abschied-von-Willi-Za…

Auf einen Nachruf verzichtet das Unternehmen.

Ruhen Sie in Frieden. Seit 1997 geht der Weg Jahr für Jahr bergab. Leider haben Sie das Unternehmen in die falschen Hände gegeben.

https://babyundjunior.de/de/Hersteller/Abschied-von-Willi-Za…

Auf einen Nachruf verzichtet das Unternehmen.

Ruhen Sie in Frieden. Seit 1997 geht der Weg Jahr für Jahr bergab. Leider haben Sie das Unternehmen in die falschen Hände gegeben.

Der Gegenspieler von MGA ist ganz schön besorgt über sein Weihnachtsgeschäft bei Linkedin:

Keine Container, Transportkosten Seeweg 400% gestiegen, China schließt Fabriken wegen Stromkrise und Covid, keine Lastwagenfahrer in Großbritannien.

https://www.linkedin.com/posts/activity-6848732219695996928-…

Eichhorn stimmt ihm zu - dann sind wir mal gespannt auf Mai 2022.

Keine Container, Transportkosten Seeweg 400% gestiegen, China schließt Fabriken wegen Stromkrise und Covid, keine Lastwagenfahrer in Großbritannien.

https://www.linkedin.com/posts/activity-6848732219695996928-…

Eichhorn stimmt ihm zu - dann sind wir mal gespannt auf Mai 2022.

Antwort auf Beitrag Nr.: 69.422.647 von Zarpeter72 am 25.09.21 10:02:12https://www.np-coburg.de/inhalt.zapf-creation-ag-trauer-um-h…

In MCH gingen 16000 Stücke über den Tisch. Da hat wohl ein "Großer" aufgegeben.

So langsam fehlt hier die Stabilität im Kurs.

Durchhalten wird immer schwieriger, mMn. Wir entfernen uns von den liebgewonnen 40 Euro langsam immer weiter.

Dow-Jo

So langsam fehlt hier die Stabilität im Kurs.

Durchhalten wird immer schwieriger, mMn. Wir entfernen uns von den liebgewonnen 40 Euro langsam immer weiter.

Dow-Jo

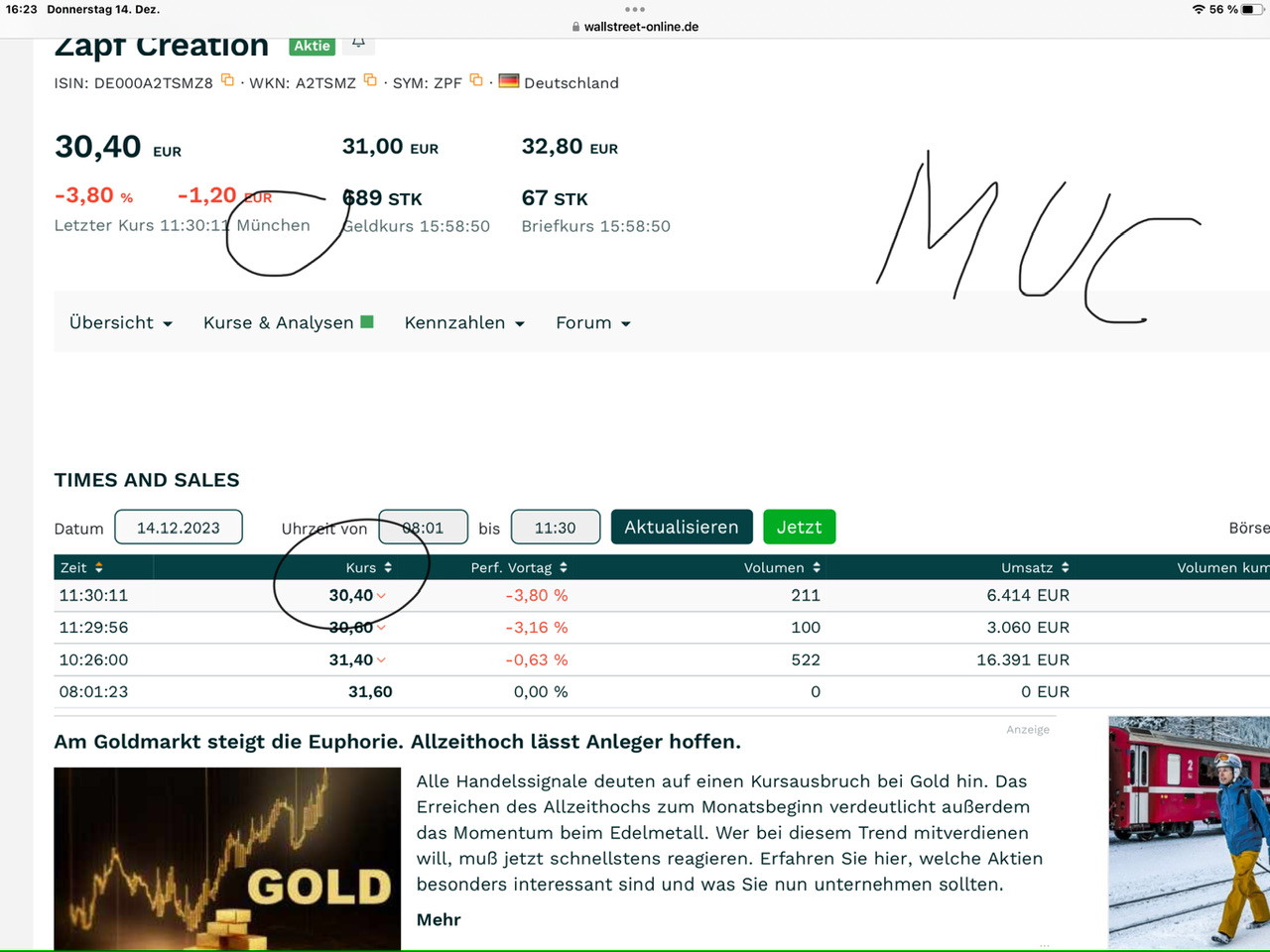

Antwort auf Beitrag Nr.: 69.506.655 von dow-jo am 05.10.21 13:49:42

War gestern nicht am pc habe larian nicht in action gesehen

Antwort auf Beitrag Nr.: 69.506.655 von dow-jo am 05.10.21 13:49:42

Klar, das technische Tief vom 10.5 wurden mit 37 bB gerissen- dann halt neue Bandbreite 33,40 - 37,60

Zitat von dow-jo: In MCH gingen 16000 Stücke über den Tisch. Da hat wohl ein "Großer" aufgegeben.

So langsam fehlt hier die Stabilität im Kurs.

Durchhalten wird immer schwieriger, mMn. Wir entfernen uns von den liebgewonnen 40 Euro langsam immer weiter.

Dow-Jo

Klar, das technische Tief vom 10.5 wurden mit 37 bB gerissen- dann halt neue Bandbreite 33,40 - 37,60

Ich habe mir heute das setting bei dem Titel einmal angeschaut. Auf der Homepage konnte ich den Finanzbericht sowie Ausblick auf 2021 finden.

Ich entnehme einen Einbruch des Umsatzes in 2020. Betroffen waren durchgängig alle Bereiche des Konzerns. Teilweise gingen die Umsätze bis zu 50 % zurück. Trotzdem stieg die Cashposition. F+E auf relativ niedrigem Niveau. Es wird trotzdem für 2021 eine Steigerung des Umsatzes erwartet. Der Konzern scheint zudem mit 111 MA sehr schlank aufgestellt. Ergebnis pro Aktie in 2020 war knapp 1,50, vielleicht werden es dieses Jahr etwas mehr.

Nun zu meinen Fragen: Larian hält nach meinen Recherchen knapp 50 % der Aktien, operativ gibt es ein großes Fragezeichen? War es nur ein Corona-Ausrutscher oder sind die Produkte nicht mehr marktgängig?

Bitte teilt mir mit, worauf sich eure sehr optimistische Einschätzung zu dem Titel fußt? Strukturmaßnahmen sind ja kurzfristig auch nicht unbedingt zu erwarten.

Ich entnehme einen Einbruch des Umsatzes in 2020. Betroffen waren durchgängig alle Bereiche des Konzerns. Teilweise gingen die Umsätze bis zu 50 % zurück. Trotzdem stieg die Cashposition. F+E auf relativ niedrigem Niveau. Es wird trotzdem für 2021 eine Steigerung des Umsatzes erwartet. Der Konzern scheint zudem mit 111 MA sehr schlank aufgestellt. Ergebnis pro Aktie in 2020 war knapp 1,50, vielleicht werden es dieses Jahr etwas mehr.

Nun zu meinen Fragen: Larian hält nach meinen Recherchen knapp 50 % der Aktien, operativ gibt es ein großes Fragezeichen? War es nur ein Corona-Ausrutscher oder sind die Produkte nicht mehr marktgängig?

Bitte teilt mir mit, worauf sich eure sehr optimistische Einschätzung zu dem Titel fußt? Strukturmaßnahmen sind ja kurzfristig auch nicht unbedingt zu erwarten.

Antwort auf Beitrag Nr.: 69.584.382 von sergiodq am 13.10.21 14:55:57

Der Hauptgund für den Umsatzrückgang liegt laut HV bei den pandemiebedingten Schließungen des Fachhandels. Es gibt keine eigene Online-Präsenz, man verlässt sich da auf die Onlinepräsenz der Vertriebspartner. Das Zapf relativ wenige Mitarbeiter dürfte daran liegen, dass der Vertrieb von MGA geleistet wird. Meines Erachtens dürften die Umsätze wieder zurückkehren, allerdings nicht vor 2022, denn es gab ja auch in 2021 diverse Schließungen. Dazu muss man derzeit wie alle in China produzierende Unternehmen die Frage stellen, wie es mit den Lieferkletten aussieht.

Zum 31.03.2021 lagen die liquiden Mittel übrigens bei 70 Mio. Euro. Insofern relativiert sich die Gewinnbewertung. Larian dürfte über erheblich mehr als 50% der Anteile besitzen, vermutlich eher 80-90%. Insofern sind Strukturmaßnahmen durchaus zu erwarten und wenn ich Larian wäre, würde ich einen Squeeze Out wenn in der "Krise" durchführen. Aber schweirig zu beantworten, über welche Stückzahlen er wirklich verfügt.

Zitat von sergiodq: Ich habe mir heute das setting bei dem Titel einmal angeschaut. Auf der Homepage konnte ich den Finanzbericht sowie Ausblick auf 2021 finden.

Ich entnehme einen Einbruch des Umsatzes in 2020. Betroffen waren durchgängig alle Bereiche des Konzerns. Teilweise gingen die Umsätze bis zu 50 % zurück. Trotzdem stieg die Cashposition. F+E auf relativ niedrigem Niveau. Es wird trotzdem für 2021 eine Steigerung des Umsatzes erwartet. Der Konzern scheint zudem mit 111 MA sehr schlank aufgestellt. Ergebnis pro Aktie in 2020 war knapp 1,50, vielleicht werden es dieses Jahr etwas mehr.

Nun zu meinen Fragen: Larian hält nach meinen Recherchen knapp 50 % der Aktien, operativ gibt es ein großes Fragezeichen? War es nur ein Corona-Ausrutscher oder sind die Produkte nicht mehr marktgängig?

Bitte teilt mir mit, worauf sich eure sehr optimistische Einschätzung zu dem Titel fußt? Strukturmaßnahmen sind ja kurzfristig auch nicht unbedingt zu erwarten.

Der Hauptgund für den Umsatzrückgang liegt laut HV bei den pandemiebedingten Schließungen des Fachhandels. Es gibt keine eigene Online-Präsenz, man verlässt sich da auf die Onlinepräsenz der Vertriebspartner. Das Zapf relativ wenige Mitarbeiter dürfte daran liegen, dass der Vertrieb von MGA geleistet wird. Meines Erachtens dürften die Umsätze wieder zurückkehren, allerdings nicht vor 2022, denn es gab ja auch in 2021 diverse Schließungen. Dazu muss man derzeit wie alle in China produzierende Unternehmen die Frage stellen, wie es mit den Lieferkletten aussieht.

Zum 31.03.2021 lagen die liquiden Mittel übrigens bei 70 Mio. Euro. Insofern relativiert sich die Gewinnbewertung. Larian dürfte über erheblich mehr als 50% der Anteile besitzen, vermutlich eher 80-90%. Insofern sind Strukturmaßnahmen durchaus zu erwarten und wenn ich Larian wäre, würde ich einen Squeeze Out wenn in der "Krise" durchführen. Aber schweirig zu beantworten, über welche Stückzahlen er wirklich verfügt.

Antwort auf Beitrag Nr.: 69.584.865 von straßenköter am 13.10.21 15:32:09Ok danke. Aber worauf basiert (Quelle etc.) die Aussage, der Großaktionär hätte mehr als 80 %?

Antwort auf Beitrag Nr.: 69.585.003 von sergiodq am 13.10.21 15:40:30

Es gibt keine fixen Quellen für diese Aussage. Das ist die Vermutung vieler hier im Thread. Schon in der fernen Vergangenheit wurde folgende Struktur gepostet:

Larian Living Trust 46%

CJJ Partnership Van Nuys 24%

drei Makabi-Trusts zusammen 8%

Alle Gesellschaften dürften Larian zuzuordnen sein. Dazu gab es zwischenzeitlich einen sehr liquiden Handel, die man vermutlich auch Larian zuordnen kann, weil unmittelbar nach dem Handel an den deutschen Börsenplätzen gleichartige Umsätze OTC stattfanden.

Zitat von sergiodq: Ok danke. Aber worauf basiert (Quelle etc.) die Aussage, der Großaktionär hätte mehr als 80 %?

Es gibt keine fixen Quellen für diese Aussage. Das ist die Vermutung vieler hier im Thread. Schon in der fernen Vergangenheit wurde folgende Struktur gepostet:

Larian Living Trust 46%

CJJ Partnership Van Nuys 24%

drei Makabi-Trusts zusammen 8%

Alle Gesellschaften dürften Larian zuzuordnen sein. Dazu gab es zwischenzeitlich einen sehr liquiden Handel, die man vermutlich auch Larian zuordnen kann, weil unmittelbar nach dem Handel an den deutschen Börsenplätzen gleichartige Umsätze OTC stattfanden.

Ich glaube zur HV in 2019 hatte jemand in das Verzeichnis geschaut, welches bei der HV ausgelegt wurde und die Anteile hier mitgeteilt. Zumindest das, was er sich gemerkt bzw. aufgeschrieben hatte. Denn die Unterlagen durfte man wohl nicht kopieren sondern nur notieren.

Ich hab mir mal die OTC Volumen seit dem angesehen und komme auf nun knapp 84% Stimmanteil. In 2019 zur HV lag er gemäß obiger Information bei 79%. Seit dem also rund 5% zugelegt.

Wir nähern uns also dem Squeeze out.

Wovon hängt es eigentlich ab, ob bei 90% oder 95% ein SO gemacht werden kann? Weiß das zufällig jemand?

Ich hab mir mal die OTC Volumen seit dem angesehen und komme auf nun knapp 84% Stimmanteil. In 2019 zur HV lag er gemäß obiger Information bei 79%. Seit dem also rund 5% zugelegt.

Wir nähern uns also dem Squeeze out.

Wovon hängt es eigentlich ab, ob bei 90% oder 95% ein SO gemacht werden kann? Weiß das zufällig jemand?

Antwort auf Beitrag Nr.: 69.590.946 von DOBY am 14.10.21 04:26:15

Danke für den Link.

Ob so ein verschmelzungsrechtlicher SqOut erfolgen kann erschließt sich mir aber nicht. Bei den ganzen Kauderwelsch und der komplizierten Rechtslage kann man das sicherlich auch nicht so einfach beurteilen. Schon allein dies hier dürfte problematisch werden:

Aus diesem Grund muss sowohl die Rechtsform des Hauptaktionärs als auch die Rechtsform der Zielgesellschaft eine AG, KGaA oder eine SE (Europäische AG) sein.

Weiß einer zufällig, wie das abläuft in Bezug auf die Aktien:

1. Der aktienrechtliche Squeeze-out:

Werden hier die Aktien der Minderheitenaktionäre einfach über die Börse "automatisiert" verkauft?

2. Der übernahmerechtliche Squeeze-out:

Hier vermute ich, dass es über die Börse geht und nach dem Angebot des Käufers zu dem Preis definitiv verkauft werden kann. Ich glaub das hatten wir bei Zapf doch schon mal?

3. Der verschmelzungsrechtliche Squeeze-out:

Wird hier die Aktien der Minderheitenaktionäre einfach über die Börse "automatisiert" verkauft?

Wird bei Option 1+3 der Handel an der Börse nach Bekanntwerden eigentlich ausgesetzt? Oder kann man dann munter weiter ein- bzw. verkaufen?

Bei Option 2 geht ja der Handel weiter wenn ich das richtig in Erinnerung habe.

Ich weiß, das sind recht spezielle Fragen aber vielleicht hat das ja bereits jemand mitgemacht und kann berichten.

Zitat von DOBY: 90%:

verschmelzungsrechtlicher SO

https://de.wikipedia.org/wiki/Squeeze-out#Der_verschmelzungs…

Danke für den Link.

Ob so ein verschmelzungsrechtlicher SqOut erfolgen kann erschließt sich mir aber nicht. Bei den ganzen Kauderwelsch und der komplizierten Rechtslage kann man das sicherlich auch nicht so einfach beurteilen. Schon allein dies hier dürfte problematisch werden:

Aus diesem Grund muss sowohl die Rechtsform des Hauptaktionärs als auch die Rechtsform der Zielgesellschaft eine AG, KGaA oder eine SE (Europäische AG) sein.

Weiß einer zufällig, wie das abläuft in Bezug auf die Aktien:

1. Der aktienrechtliche Squeeze-out:

Werden hier die Aktien der Minderheitenaktionäre einfach über die Börse "automatisiert" verkauft?

2. Der übernahmerechtliche Squeeze-out:

Hier vermute ich, dass es über die Börse geht und nach dem Angebot des Käufers zu dem Preis definitiv verkauft werden kann. Ich glaub das hatten wir bei Zapf doch schon mal?

3. Der verschmelzungsrechtliche Squeeze-out:

Wird hier die Aktien der Minderheitenaktionäre einfach über die Börse "automatisiert" verkauft?

Wird bei Option 1+3 der Handel an der Börse nach Bekanntwerden eigentlich ausgesetzt? Oder kann man dann munter weiter ein- bzw. verkaufen?

Bei Option 2 geht ja der Handel weiter wenn ich das richtig in Erinnerung habe.

Ich weiß, das sind recht spezielle Fragen aber vielleicht hat das ja bereits jemand mitgemacht und kann berichten.

Antwort auf Beitrag Nr.: 69.594.408 von MikeMi-1 am 14.10.21 11:49:13Nein, dass ist das Stadard ABC bei SO:

Der Squeeze Out-Prozeß ist beim aktien- und verschmelzungsrechtlichen SO im Grunde identisch. Der Großaktionär kündigt den SO an, es wird ein Gutachten erstellt, die HV beschließt den SO und dann wartet man mit normalen Börsenhandel auf die Eintragung des Beschlusses in das HR, so dass Zug um Zug Aktien gegen Geld getauscht werden. Deine Option 2 spielt für Zapf keine Rolle, denn dafür bedarf es eines zuvor gelagerten Übernahmeangebots bei dem mindestens 90% das Angebot angenommen haben müssen und der Großaktionär im Nachgang auf mindestens auf 95% kommen muss.

Deine Ausführungen zur Rechtsform der AG, KGaA oder SE beim Großaktionär bei einem SO im Rahmen einer Verschmelzung sind korrekt, aber stellen kein Problem da, da man zur Not éinfach auf eine entsprechende Kapitalgesellschaft die Aktien übertragen würde.

Der Squeeze Out-Prozeß ist beim aktien- und verschmelzungsrechtlichen SO im Grunde identisch. Der Großaktionär kündigt den SO an, es wird ein Gutachten erstellt, die HV beschließt den SO und dann wartet man mit normalen Börsenhandel auf die Eintragung des Beschlusses in das HR, so dass Zug um Zug Aktien gegen Geld getauscht werden. Deine Option 2 spielt für Zapf keine Rolle, denn dafür bedarf es eines zuvor gelagerten Übernahmeangebots bei dem mindestens 90% das Angebot angenommen haben müssen und der Großaktionär im Nachgang auf mindestens auf 95% kommen muss.

Deine Ausführungen zur Rechtsform der AG, KGaA oder SE beim Großaktionär bei einem SO im Rahmen einer Verschmelzung sind korrekt, aber stellen kein Problem da, da man zur Not éinfach auf eine entsprechende Kapitalgesellschaft die Aktien übertragen würde.

Antwort auf Beitrag Nr.: 69.594.591 von straßenköter am 14.10.21 12:05:31

Vielen Dank für deinen informativen Ausführungen.

Also wird nach Bekanntwerden des SqOut weiterhin Handel an der Börse betrieben. Zumindest bis es dann ins HR eingetragen ist.

Wie muss man sich das dann anschließend vorstellen? Die Bank bei der der Minderheitsaktionär seine Aktien hat übernimmt den "Verkauf" dann? Also verkauft quasi automatisiert die Aktien und schreibt das Guthaben gut? Müsste aber so sein denn ich glaube mich zu erinnern, dass man bei Namensaktien auch auf die Eintragung des Aktionärs verzichten kann und dort dann nur die Bank hinterlegt ist (bin mir aber nicht mehr sicher ob das wirklich so geht). Falls das so ist, hätte die übernehmende Gesellschaft ja keine Möglichkeit an den Aktionär ran zu kommen, da nur die Bank und nicht die Person bekannt ist.

Zitat von straßenköter: Nein, dass ist das Stadard ABC bei SO:

Der Squeeze Out-Prozeß ist beim aktien- und verschmelzungsrechtlichen SO im Grunde identisch. Der Großaktionär kündigt den SO an, es wird ein Gutachten erstellt, die HV beschließt den SO und dann wartet man mit normalen Börsenhandel auf die Eintragung des Beschlusses in das HR, so dass Zug um Zug Aktien gegen Geld getauscht werden. Deine Option 2 spielt für Zapf keine Rolle, denn dafür bedarf es eines zuvor gelagerten Übernahmeangebots bei dem mindestens 90% das Angebot angenommen haben müssen und der Großaktionär im Nachgang auf mindestens auf 95% kommen muss.

Deine Ausführungen zur Rechtsform der AG, KGaA oder SE beim Großaktionär bei einem SO im Rahmen einer Verschmelzung sind korrekt, aber stellen kein Problem da, da man zur Not éinfach auf eine entsprechende Kapitalgesellschaft die Aktien übertragen würde.

Vielen Dank für deinen informativen Ausführungen.

Also wird nach Bekanntwerden des SqOut weiterhin Handel an der Börse betrieben. Zumindest bis es dann ins HR eingetragen ist.

Wie muss man sich das dann anschließend vorstellen? Die Bank bei der der Minderheitsaktionär seine Aktien hat übernimmt den "Verkauf" dann? Also verkauft quasi automatisiert die Aktien und schreibt das Guthaben gut? Müsste aber so sein denn ich glaube mich zu erinnern, dass man bei Namensaktien auch auf die Eintragung des Aktionärs verzichten kann und dort dann nur die Bank hinterlegt ist (bin mir aber nicht mehr sicher ob das wirklich so geht). Falls das so ist, hätte die übernehmende Gesellschaft ja keine Möglichkeit an den Aktionär ran zu kommen, da nur die Bank und nicht die Person bekannt ist.

Antwort auf Beitrag Nr.: 69.594.783 von MikeMi-1 am 14.10.21 12:21:48Mit der Ausbuchung der Aktien bzw. der Gutschrift des Geldes bekommst Du eine Abrechnung, die im Grunde wie ein Verkauf gesehen werden kann, denn ein SO ist ja nichts anderes als ein Zwangsverkauf. Transaktionskosten enstehen dabei nicht.

Mit der gutachterlichen Festlegung der Abfindung wird der Aktienkurs an der Börse ein paar Prozent oberhalb der ermittelten Abfindung notieren. Das Aufgeld basiert auf dem im Anschluss an den SO folgenden Spruchstellenverfahren, in dem die ermittelte Abfindung überprüft werden wird. Ein Verfahren dauert in der Regel mehrere Jahre, etwaige Erhöhungen werden aber sehr gut verzinst. Ob es Namensaktien oder Inhaberaktien sind, spielt keine Rolle. Rechtlich findet lediglich ein Verkauf per SO statt. Da ist es egal, ob die Gegenseite den konkreten Aktionär beim Namen kennt oder nur die Verwahrstelle.

Mit der gutachterlichen Festlegung der Abfindung wird der Aktienkurs an der Börse ein paar Prozent oberhalb der ermittelten Abfindung notieren. Das Aufgeld basiert auf dem im Anschluss an den SO folgenden Spruchstellenverfahren, in dem die ermittelte Abfindung überprüft werden wird. Ein Verfahren dauert in der Regel mehrere Jahre, etwaige Erhöhungen werden aber sehr gut verzinst. Ob es Namensaktien oder Inhaberaktien sind, spielt keine Rolle. Rechtlich findet lediglich ein Verkauf per SO statt. Da ist es egal, ob die Gegenseite den konkreten Aktionär beim Namen kennt oder nur die Verwahrstelle.

Vielen Dank @straßenköter für deine Ausführungen.

Mir ging es auch um den praktischen Ablauf. Denn beim regulären Verkauf drücke ich ja quasi auf den Verkaufen Knopf im Online-Banking und gebe somit den Auftrag. Daher war mir nicht ganz klar, wer den Auftrag zum Verkauf bei einem SqOut gibt. Das macht aber dann wahrscheinlich die Bank, wenn sie entsprechenden Beschluss erhält.

Mir ging es auch um den praktischen Ablauf. Denn beim regulären Verkauf drücke ich ja quasi auf den Verkaufen Knopf im Online-Banking und gebe somit den Auftrag. Daher war mir nicht ganz klar, wer den Auftrag zum Verkauf bei einem SqOut gibt. Das macht aber dann wahrscheinlich die Bank, wenn sie entsprechenden Beschluss erhält.

Antwort auf Beitrag Nr.: 69.595.098 von MikeMi-1 am 14.10.21 12:46:53

Das geht über Wertpapiermitteilungen, die die Banken erhalten. Davon bekommen wir nichts mit. Manchmal kann man nach der Eintragung des Beschlusses noch 1-2 Tage handeln. Dafür muss man aber in den Handelsregisterbekanntmachungen jeden Tag bei Zapf reingucken, um die Eintragung des Beschlusses wahrzunehmen. Ich würde mir über das Thema der Abwicklung eines SO keine Gedanken machen, wichtig ist nur, dass er kommt.

Zitat von MikeMi-1: Vielen Dank @straßenköter für deine Ausführungen.

Mir ging es auch um den praktischen Ablauf. Denn beim regulären Verkauf drücke ich ja quasi auf den Verkaufen Knopf im Online-Banking und gebe somit den Auftrag. Daher war mir nicht ganz klar, wer den Auftrag zum Verkauf bei einem SqOut gibt. Das macht aber dann wahrscheinlich die Bank, wenn sie entsprechenden Beschluss erhält.

Das geht über Wertpapiermitteilungen, die die Banken erhalten. Davon bekommen wir nichts mit. Manchmal kann man nach der Eintragung des Beschlusses noch 1-2 Tage handeln. Dafür muss man aber in den Handelsregisterbekanntmachungen jeden Tag bei Zapf reingucken, um die Eintragung des Beschlusses wahrzunehmen. Ich würde mir über das Thema der Abwicklung eines SO keine Gedanken machen, wichtig ist nur, dass er kommt.

Antwort auf Beitrag Nr.: 69.595.149 von straßenköter am 14.10.21 12:50:53Bzw. wann er kommt

Und zu welchem Preis.

Evtl. ist der Kursrückgang der letzten Wochen ja ein guter Zeitpunkt, da der Durchschnittskurs der letzten drei Monate für den SO herangezogen werden kann. Vorausgesetzt Larian hat seine 90% erreicht, was nach meiner Berechnung noch nicht der Fall sein dürfte.

Und zu welchem Preis.

Evtl. ist der Kursrückgang der letzten Wochen ja ein guter Zeitpunkt, da der Durchschnittskurs der letzten drei Monate für den SO herangezogen werden kann. Vorausgesetzt Larian hat seine 90% erreicht, was nach meiner Berechnung noch nicht der Fall sein dürfte.

Antwort auf Beitrag Nr.: 69.595.242 von MikeMi-1 am 14.10.21 12:57:52

Macht mal weiterso was gut war, freue mich gerade ungemein auf Kurse von 27,50bB!

Zitat von MikeMi-1: Bzw. wann er kommt

Und zu welchem Preis.

Evtl. ist der Kursrückgang der letzten Wochen ja ein guter Zeitpunkt, da der Durchschnittskurs der letzten drei Monate für den SO herangezogen werden kann. Vorausgesetzt Larian hat seine 90% erreicht, was nach meiner Berechnung noch nicht der Fall sein dürfte.

Macht mal weiterso was gut war, freue mich gerade ungemein auf Kurse von 27,50bB!

Antwort auf Beitrag Nr.: 69.596.958 von zapf-wise am 14.10.21 15:08:08

Was meinst du? verstehe deinen kryptischen Beitrag nicht wirklich.

Zitat von zapf-wise:Zitat von MikeMi-1: Bzw. wann er kommt

Und zu welchem Preis.

Evtl. ist der Kursrückgang der letzten Wochen ja ein guter Zeitpunkt, da der Durchschnittskurs der letzten drei Monate für den SO herangezogen werden kann. Vorausgesetzt Larian hat seine 90% erreicht, was nach meiner Berechnung noch nicht der Fall sein dürfte.

Macht mal weiterso was gut war, freue mich gerade ungemein auf Kurse von 27,50bB!

Was meinst du? verstehe deinen kryptischen Beitrag nicht wirklich.

Antwort auf Beitrag Nr.: 69.596.958 von zapf-wise am 14.10.21 15:08:08Gut ist das Frage Antwort Spiel, schlecht ist das sdk fazit Klumpenrisiko mit 1 Puppenhersteller.

Mir ist schon klar das ich nicht in disney und jim henson-s kreativabteilung liiert bin .

Ich meine baby born ist eine besonder puppe.

Mir ist schon klar das ich nicht in disney und jim henson-s kreativabteilung liiert bin .

Ich meine baby born ist eine besonder puppe.

Genau, man kann sich nur wünschen in Zukunft von solchen nicht börsentauglichen Unternehmen verschont zu bleiben. Die Börsenpräsenz war in den letzten 15 Jahren das blanke Kaspertheater. FAZIT: Abwicklung einleiten, Börsenlizenz an echte Interessenten abtreten

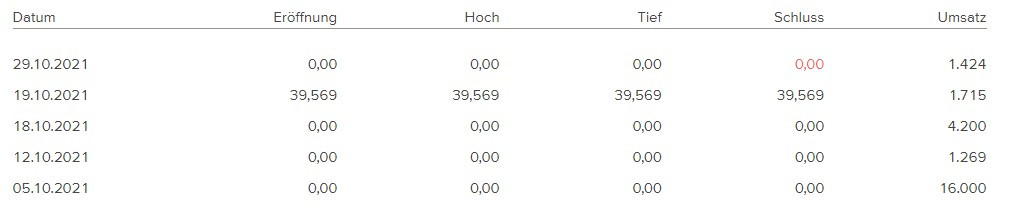

Wie erklärt es sich eigentlich, dass es Stücke im Umsatz gibt (OTC) aber kein Kurs?

Z.B. am 18.10.2021

Z.B. am 18.10.2021

Würde gern mal wissen, warum da immer wieder einer am späten Nachmittag eine Aktie zu 35,80€ kauft

Ich bin nicht traurig, hier komplett verkauft zu haben.

Die 1-Aktien-Käufe sind der durchsichtige Versuch, die Kurse oben zu halten. Eigentlich ist das ja nicht zulässig, Marktmanipulation / Mifid II.

Die 1-Aktien-Käufe sind der durchsichtige Versuch, die Kurse oben zu halten. Eigentlich ist das ja nicht zulässig, Marktmanipulation / Mifid II.

Das hat doch keinen Nutzen, denn die Börse HH taxt doch sowieso jeden Morgen ins Bad herunter. Das einzige, worauf es Auswirkungen hat, ist die Anzahl der Handelstage. Zudem ist festzuhalten, dass der Verkaufsdruck weg ist.

Antwort auf Beitrag Nr.: 69.849.083 von straßenköter am 08.11.21 19:35:13HH hat nun auf 32,40 taxiert, Larian will noch günstiger !

Ob das der Boden ist hat einer eine Glaskugel ?

Ob das der Boden ist hat einer eine Glaskugel ?

Antwort auf Beitrag Nr.: 70.125.953 von zapf-wise am 05.12.21 13:03:57

30 Jahre babyborn- 25 Jahre Thomas Eichhorn

https://www.faz.net/aktuell/wirtschaft/unternehmen/was-die-z…

25 Jahre Stillstand

Möchte mich hier auch nochmal zu Wort melden: Habe mir heute die zurückliegenden Seiten hier zu Gemüte geführt und möchte auf eine Behauptung eingehen bzw. dazu fragen: Und zwar wurde behauptet, dass Verlustvorträge in der Bilanz bestehen und diese jetzt oder demnächst aufgebraucht seien und deshalb eine Komplettübernahme durch Larian wahrscheinlich sei. Nun habe ich aber in der Bilanz, die excellent und blitzblank dasteht, keinerlei Verluste gefunden. Auch die letzten Jahre nicht. Vor 2016 gab es mal welche aber die sind ja längst aufgebraucht. Also: Was ist da der Hintergrund?

Ich finde auf der Homepage leider den GB nicht. Vielleicht sind die VV auch schon aufgebraucht.

Antwort auf Beitrag Nr.: 70.335.959 von straßenköter am 28.12.21 18:44:20

Die haben da alles runter genommen. Sehr unfreundlich. Habe aber noch andere Datenbanken. Und da gibt es seit 2016 keinen Vortrag mehr. Daher frage ich warum das als Argument behauptet wurde?

Zitat von straßenköter: Ich finde auf der Homepage leider den GB nicht. Vielleicht sind die VV auch schon aufgebraucht.

Die haben da alles runter genommen. Sehr unfreundlich. Habe aber noch andere Datenbanken. Und da gibt es seit 2016 keinen Vortrag mehr. Daher frage ich warum das als Argument behauptet wurde?

Antwort auf Beitrag Nr.: 70.336.229 von sergiodq am 28.12.21 19:17:00

Ich kann es dir auswendig nicht mehr sagen. Hast Du sowohl im Bericht der AG als auch im Konzernbericht nachgesehen?

Zitat von sergiodq:Zitat von straßenköter: Ich finde auf der Homepage leider den GB nicht. Vielleicht sind die VV auch schon aufgebraucht.

Die haben da alles runter genommen. Sehr unfreundlich. Habe aber noch andere Datenbanken. Und da gibt es seit 2016 keinen Vortrag mehr. Daher frage ich warum das als Argument behauptet wurde?

Ich kann es dir auswendig nicht mehr sagen. Hast Du sowohl im Bericht der AG als auch im Konzernbericht nachgesehen?

Antwort auf Beitrag Nr.: 70.336.313 von straßenköter am 28.12.21 19:26:30Habe mir die Bilanzen 2014 bis 2020 angeschaut.

Bin sehr angetan von der Bilanzqualität und den Cashflows. Fragezeichen hatte ich bei der Umsatzentwicklung 2020 und 21. Du hattest mal etwas von der letzten HV zu Q1 geschrieben. Das sah nach Stabilisierung aus. Werde anfangen eine erste Position aufzubauen in nächster Zeit. Der Rückgang in H2 gefällt mir. 😉

Antwort auf Beitrag Nr.: 65.784.228 von straßenköter am 20.11.20 15:07:52

Guck mal hier. Auf der HV im Jahr 2020 wurden die Verlustvorträge genannt. Warum die in den alten Berichten nicht zu finden sind, erschließt sich mir nicht.

Zitat von straßenköter:Zitat von MikeMi-1: ...Kann man das im GB irgendwo nachlesen? Also die Beträge?

Das weiß ich nicht auswendig. Suche doch einfach über das Schlagwort Verlustvortrag im GB 2019. Mit der Aussage aus 2019 und unter Berücksichtigung der Gewinne passt es doch mit 2021.

Guck mal hier. Auf der HV im Jahr 2020 wurden die Verlustvorträge genannt. Warum die in den alten Berichten nicht zu finden sind, erschließt sich mir nicht.

Es gibt im Posting zuvor Zitierprobleme. Damals in 2020 habe ich nach der HV die Aussagen des Vorstandes zum VV zusammengefasst:

„Auf der HV in 2019 wurde zu den Verlustvorträgen gesagt, dass sie bei 20,8 Mio. Euro Körperschaftssteuer und 17,4 Mio. Euro Gewerbesteuer liegen und in 2021 aufgebraucht sein sollen.“

„Auf der HV in 2019 wurde zu den Verlustvorträgen gesagt, dass sie bei 20,8 Mio. Euro Körperschaftssteuer und 17,4 Mio. Euro Gewerbesteuer liegen und in 2021 aufgebraucht sein sollen.“

So, jetzt habe ich es gefunden. In der Tat war das in einer Position sonstiges Kapital versteckt. Sie haben da wohl latente Steuern drauf aktiviert. Das waren aber nicht so hohe Zahlen wie Du sie gerade zitierst. Lagen noch so bei 3,0 Mio Euro. Und in der Tat sind diese seit Jahresabschluss 2020 aufgebraucht. 😉

Meine Zahlen entstammen der Aussage der HV in 2020 für 2019.

So, nochmal eine kleine Ergänzung: Ende 2020 waren die vorgetragenen Gewerbesteuern nahezu aufgebraucht. KöSt war noch um/bei 10 Mio vorhanden. Dürfte aber dann Ende diesen Jahres auch weg sein. Insofern in der Tat ein Argument für mehr Corporate Action im nächsten Jahr!

Es gibt seit 15 Jahren ein aktionärfeindliches Umfeld. Nach aussen wird eine rosarote Puppenwelt verkauft. Vorstand, Aufsichtsrat und IR benötigen einen kompletten Austausch. Meine Frage: Wieso sollte sich etwas ändern? Die Herrschaften sitzen in einer Komfortzone. Es gibt Aktionärsschützer die dem Treiben seit Jahren zuschauen. Glaubt im Ernst irgendjemand dran, das nach Aufbrauchen der Verlustvorträge es zu einer raschen Abwicklung der Gesellschaft kommt? Was will Larian mit einem 80 Mio Umsatz Unternehmen? Seit 2006 wird sich auf Baby Born und Baby Annabell ausgeruht. Sie sind und waren nie börsentauglich. Die Börsenzugehörigkeit ist eine Nummer zu gross, ein Desaster.

Antwort auf Beitrag Nr.: 70.338.572 von Zarpeter72 am 29.12.21 07:10:59

Gegenfrage: Was will Larian mit nervenden Kleinaktionären? Und natürlich wird genau deshalb kein Wert auf aktionärsfreundliches Gehabe gelegt. Stört mich aber auch nicht. Schlecht gerechnet werden kann das Unternehmen deswegen bei CA nicht. Das ist eine Cash-Cow. Der Wert dürfte deutlich höher liegen als aktueller Kurs. Werde da nochmal einige Varianten durchkalkulieren. Nachdem ich mich jetzt intensiver mit diesem Fall beschäftigt habe, sehe ich ein Investment unter meinen Zielvorstellungen als sehr lukrativ an.

Zitat von Zarpeter72: Es gibt seit 15 Jahren ein aktionärfeindliches Umfeld. Nach aussen wird eine rosarote Puppenwelt verkauft. Vorstand, Aufsichtsrat und IR benötigen einen kompletten Austausch. Meine Frage: Wieso sollte sich etwas ändern? Die Herrschaften sitzen in einer Komfortzone. Es gibt Aktionärsschützer die dem Treiben seit Jahren zuschauen. Glaubt im Ernst irgendjemand dran, das nach Aufbrauchen der Verlustvorträge es zu einer raschen Abwicklung der Gesellschaft kommt? Was will Larian mit einem 80 Mio Umsatz Unternehmen? Seit 2006 wird sich auf Baby Born und Baby Annabell ausgeruht. Sie sind und waren nie börsentauglich. Die Börsenzugehörigkeit ist eine Nummer zu gross, ein Desaster.

Gegenfrage: Was will Larian mit nervenden Kleinaktionären? Und natürlich wird genau deshalb kein Wert auf aktionärsfreundliches Gehabe gelegt. Stört mich aber auch nicht. Schlecht gerechnet werden kann das Unternehmen deswegen bei CA nicht. Das ist eine Cash-Cow. Der Wert dürfte deutlich höher liegen als aktueller Kurs. Werde da nochmal einige Varianten durchkalkulieren. Nachdem ich mich jetzt intensiver mit diesem Fall beschäftigt habe, sehe ich ein Investment unter meinen Zielvorstellungen als sehr lukrativ an.

Kommen wir nun nochmal zu einer möglichen Bewertung in einem CA-Fall: Grob überschlagen bin ich im "kleinsten" Szenario mit den gängigen Parametern 5,75 Kap.zins, 1% ewige Rente und 5 % Wachstum über 5 Jahre, Beta 1 und ausgehend von 1,50 EUR Gewinn pro Aktie und Abzug der Cashposition bei mindestens 45 EUR je Aktie.

Realistisch wäre aber ein Ergebnis von 1,90 pro Aktie für dieses Jahr sicherlich nicht zu hoch und entspricht der derzeitigen Markterwartung. Damit würde der Wert pro Aktie schon um 10 EUR steigen, womit wir bei 55 wären. Weitere positivere Szenarien sind sicherlich denkbar.

Als Risiko sehe ich einen dauerhaften Umsatzrückgang aufgrund fehlender Marktgängigkeit der Produkte. Das wars dann aber auch. Der Zeitpunkt einer Komplettübernahme scheint näher zu rücken und wäre ab 2022 wohl günstig. Bei settings wie diesem hier mit entsprechnden "Puffern" beim Wert meiner Investition habe ich aber auch Zeit!

Realistisch wäre aber ein Ergebnis von 1,90 pro Aktie für dieses Jahr sicherlich nicht zu hoch und entspricht der derzeitigen Markterwartung. Damit würde der Wert pro Aktie schon um 10 EUR steigen, womit wir bei 55 wären. Weitere positivere Szenarien sind sicherlich denkbar.

Als Risiko sehe ich einen dauerhaften Umsatzrückgang aufgrund fehlender Marktgängigkeit der Produkte. Das wars dann aber auch. Der Zeitpunkt einer Komplettübernahme scheint näher zu rücken und wäre ab 2022 wohl günstig. Bei settings wie diesem hier mit entsprechnden "Puffern" beim Wert meiner Investition habe ich aber auch Zeit!