Dialog - Fundamentale Chancen & Risiken - 500 Beiträge pro Seite (Seite 4)

eröffnet am 23.02.16 19:54:24 von

neuester Beitrag 07.09.19 14:33:43 von

neuester Beitrag 07.09.19 14:33:43 von

Beiträge: 2.208

ID: 1.227.184

ID: 1.227.184

Aufrufe heute: 0

Gesamt: 255.095

Gesamt: 255.095

Aktive User: 0

ISIN: GB0059822006 · WKN: 927200

67,38

EUR

-0,03 %

-0,02 EUR

Letzter Kurs 31.08.21 Tradegate

Neuigkeiten

19.02.24 · Shareribs Anzeige |

13.02.24 · Shareribs Anzeige |

07.02.24 · Shareribs Anzeige |

05.02.24 · Shareribs Anzeige |

01.02.24 · Shareribs Anzeige |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 24,450 | +45,71 | |

| 7,7500 | +15,67 | |

| 7,4550 | +12,11 | |

| 19,900 | +10,56 | |

| 12,323 | +10,29 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,1150 | -12,26 | |

| 6,9750 | -12,81 | |

| 3,2500 | -19,95 | |

| 27,30 | -33,48 | |

| 1.000,00 | -50,00 |

Antwort auf Beitrag Nr.: 56.328.329 von hzenger am 30.11.17 18:12:23Mal abgesehen davon, was an dem Gerücht dran ist: wegen der starken Abhängigkeit von einem Großkunden, der noch dazu mit seinen Zulieferern oft nicht fair umgeht, ist diese Aktie kein Ruhekissen, sondern immer für böse Überraschungen gut. Die letzten Quartalszahlen waren auch etwas enttäuschend, mal abwarten.

Antwort auf Beitrag Nr.: 56.327.300 von hzenger am 30.11.17 17:12:23@hzenger: Super, dass du Dich wieder meldest, wobei der Anlass nicht gerade der schönste ist ;-)

Danke für Deine Meinung zu der ganzen "Nachbaugeschichte".

Wobei ich grundsätzlich anderer Meinung in dieser Angelegenheit bin.

1) Was sollte Apple dazu bewegen ein für die stabile Funktion wichtiges Bauelement, welches augenblicklich knapp 3$ kostet, selbst zu bauen.

Mir würden da in den Sinn kommen:

a) Erhöhung der Marge durch eine Verringerung der Herstellkosten:

Meine persönliche Antwort: Unrealistisch, da Dialog eine lächerlich geringe Bruttomarge von 46% hat. Das würde für Apple erheblich teurer werden.

b) Synergie-Effekte: Kann Apple die Funktionalität der PMICs in den Ax-Prozessor vornehmen und dadurch einen Bauraumgewinn erzeugen:

Meine persönliche Antwort wäre: Der Ax wird nächstes Jahr im 7 Nanometer-Prozess hergestellt. Power-Bausteine machen mit dieser Struktur keinen Sinn. Eine partielle Strukturaufweitung nur für den Powerbereich im Ax würde extreme Kosten verursachen, da die benötigte Fläche für den sündhaft teuren 7 Nanometer-Prozess bezahlt werden müsste (PMIC dürfte irgendwo bei maximal 70-90 Nanometer sein). Einzig die Integration des Ansteuerteils für den PMIC im Ax könnte Sinn machen. Dadurch gewinnt man jedoch fast keinen Bauraum

c) Empfindet Apple Dialog als technologisch zu schwach und glaubt es besser machen zu können.

Meine persönliche Antwort: Dann hätte man eher einen Zweitlieferanten beauftragt, dass dieser Alternativ-PMICs herstellt. Hat man aber nie getan.

d) Wo kann denn Apple nach der Installation von 20 Mitarbeitern im PMIC-Bereich (Stand seit 5 Monaten) entwicklungsseitig stehen ?

e) Wenn Apple einen eigenen PMIC aufbauen möchte, dann werden sie trotzdem nicht auf Patente von Dialog zugreifen können. Sicherlich bezahlen sie augenblicklich fast nirgendwo Patentgebühren, aber irgendwann fällt der Hammer und sie müssen alle Patentgebühren auf einmal bezahlen. Soviel traue ich dem Rechtssystem noch zu. Aufgeschoben ist nicht aufgehoben ;-)

f) Warum steht Cirrus Logic im Plus heute, wenn es viel wahrscheinlicher ist, dass Apple Synergie-Effekte bei den Verstärkern erzielen würde....?

Aber es ist natürlich sehr schade, dass dieselbe Pseudo-Information jetzt zum zweiten Mal solch eine Wirkung zeigt. Man hätte ja vermuten können, dass exakt die gleiche Aussage nur zu einem Offset geführt hätte, denn News sind das ja beileibe nicht ......

Danke für Deine Meinung zu der ganzen "Nachbaugeschichte".

Wobei ich grundsätzlich anderer Meinung in dieser Angelegenheit bin.

1) Was sollte Apple dazu bewegen ein für die stabile Funktion wichtiges Bauelement, welches augenblicklich knapp 3$ kostet, selbst zu bauen.

Mir würden da in den Sinn kommen:

a) Erhöhung der Marge durch eine Verringerung der Herstellkosten:

Meine persönliche Antwort: Unrealistisch, da Dialog eine lächerlich geringe Bruttomarge von 46% hat. Das würde für Apple erheblich teurer werden.

b) Synergie-Effekte: Kann Apple die Funktionalität der PMICs in den Ax-Prozessor vornehmen und dadurch einen Bauraumgewinn erzeugen:

Meine persönliche Antwort wäre: Der Ax wird nächstes Jahr im 7 Nanometer-Prozess hergestellt. Power-Bausteine machen mit dieser Struktur keinen Sinn. Eine partielle Strukturaufweitung nur für den Powerbereich im Ax würde extreme Kosten verursachen, da die benötigte Fläche für den sündhaft teuren 7 Nanometer-Prozess bezahlt werden müsste (PMIC dürfte irgendwo bei maximal 70-90 Nanometer sein). Einzig die Integration des Ansteuerteils für den PMIC im Ax könnte Sinn machen. Dadurch gewinnt man jedoch fast keinen Bauraum

c) Empfindet Apple Dialog als technologisch zu schwach und glaubt es besser machen zu können.

Meine persönliche Antwort: Dann hätte man eher einen Zweitlieferanten beauftragt, dass dieser Alternativ-PMICs herstellt. Hat man aber nie getan.

d) Wo kann denn Apple nach der Installation von 20 Mitarbeitern im PMIC-Bereich (Stand seit 5 Monaten) entwicklungsseitig stehen ?

e) Wenn Apple einen eigenen PMIC aufbauen möchte, dann werden sie trotzdem nicht auf Patente von Dialog zugreifen können. Sicherlich bezahlen sie augenblicklich fast nirgendwo Patentgebühren, aber irgendwann fällt der Hammer und sie müssen alle Patentgebühren auf einmal bezahlen. Soviel traue ich dem Rechtssystem noch zu. Aufgeschoben ist nicht aufgehoben ;-)

f) Warum steht Cirrus Logic im Plus heute, wenn es viel wahrscheinlicher ist, dass Apple Synergie-Effekte bei den Verstärkern erzielen würde....?

Aber es ist natürlich sehr schade, dass dieselbe Pseudo-Information jetzt zum zweiten Mal solch eine Wirkung zeigt. Man hätte ja vermuten können, dass exakt die gleiche Aussage nur zu einem Offset geführt hätte, denn News sind das ja beileibe nicht ......

Antwort auf Beitrag Nr.: 56.328.611 von JacktheRipp am 30.11.17 18:31:41Danke für deine Einschätzung. Bin zwar Laie auf dem Gebiet (muss ich ja zugeben), aber vieles klingt logisch. Grundsätzlich muss man zum Aktienmarkt anmelden, dass dieser in vielen Bereichen in den letzten Monaten viel zu gut lief und im Hinterkopf eine gewisse Unsicherheit herrscht. Man sieht das bei vielen Aktien, dass bei der kleinsten Bad News (auch wenn es hier nicht klein wäre, wenn es wirklich so kommen würde (aber man merkt viel Konjunktiv) die Aktien gnadenlos abgestraft werden. Ich denke damit muss man derzeit Leben.

Antwort auf Beitrag Nr.: 56.328.611 von JacktheRipp am 30.11.17 18:31:41Hey Jack,

danke für die fundierte Rückmeldung! Ich schiele ja auch schon die ganze Zeit auf den Kurs und überlege mir, ab welchem Preis ich wieder kaufen würde. Im Moment ist es mir aber noch zu heiß.

VG Hans

danke für die fundierte Rückmeldung! Ich schiele ja auch schon die ganze Zeit auf den Kurs und überlege mir, ab welchem Preis ich wieder kaufen würde. Im Moment ist es mir aber noch zu heiß.

VG Hans

Antwort auf Beitrag Nr.: 56.328.611 von JacktheRipp am 30.11.17 18:31:41Es ist schon beunruhigend wie ein mittelgroßes Unternehmen wie Dialog nach solchen spekulativen Nachrichten zum wiederholten Male derart in die Knie geht.

Die Anleger werden verunsichert sein und bleiben, denn ein Dementi wird es nicht geben.

Keine guten Aussichten!!

Die Anleger werden verunsichert sein und bleiben, denn ein Dementi wird es nicht geben.

Keine guten Aussichten!!

Trading Spotlight

Antwort auf Beitrag Nr.: 56.329.991 von Chef_III am 30.11.17 19:59:05Naja, Dialog hat ja erklärt, das es keine Probleme mit seinen Kunden hat und bei Apple ist es bekannt, dass sie meist nicht viel zu solchen Aussagen. Aber klar kann es sein, dass es solche Gedankenspiele schon länger gibt und vielleicht gibt es auch Pläne, was aber auch nicht heißt, dass diese auch so umgesetzt werden.

Kursfeuerwerk

Wie sich wieder einmal zeigt reicht eine kurze Nachricht aus tatsächlich ungewisser (japanioscher ) Herkunft mit noch weniger fundamentalem Hintergrund einen Wert wie Dialog.Semi ins Ungewisse zu schießen.

Die Zielsetzungen zum Kurssturz und all diesem Geschehen drumherum sind wie eh und je offen-

sichtlich anderweitig ausgerichtet. ...... oder werden wir gar an der Nase herumgeführt?

Nachvollziehbar führt der Weg an den partentierten Innovationen Dialog.Semicondutors nicht

vorbei und irgendwie ist im Vorfeld jeder dieser aktiven Börsenakteure der globalen Nachrichten-

welt, ob mit positiven, oder auch untransparent negativen Zielsetzung ausgeliefert.

Computergesteuere vorprogrammierte Abläufe werden zielführend aktiviert und in Gang gesetzt.

d.h. Angebot und Nachfrage regeln nach diversen Nachrichten gerechtfertigte, oder auch ungerechtfertigten Auf- oder Abschläge. So schleicht sich das Risikomoment in das System und

erst im Nachtrag kann Gewichtigkeit und Fundament fundiert geprüft werden.

Nachvollziehbar gibt es weder vom Abnehmer Apple, noch von der Geschäftsleitung der Dialog.semi

eine zu bewertende Nachricht die ein derartiges Szenario wie heute berechtigt begründen.

Ein nachvollziehbar " böses Spiel " bei einem aktiven Aktienumlauf von über 6 Mio. Stück

über lediglich ein paar Handelsstunden wechselten den Eigentümer.

Fakt ist: Wäre an diesen Negativnachrichten ein fundamentaler Hintergrund zu bewerten hätte es heute, Donnerstag dem 30.11. keine aktiven Aufkäufer der Dialog. Aktie gegeben.

Interessant wäre zudem wer denn hier tatsächlich diese doch recht ansehliche Stückzahl - den Groß-

teil - dieses Börsenwertes aufgekauft hat.

Kleinanleger waren es sicherlich am fallenden Markt nicht!!!!!

Augenfällig bleibt dazu, dass dieses Szenario bereits mehrfach ausgelöst wurde und genial funktioniert

hat. Wer auch immer hinter all diesen Negativmeldungen stecken mag, es werden daraus höchste Gewinne gezogen und keiner unternimmt etwas dagegen.

Meiner Meinung nach wäre die Geschäftsleitung der Dialog.Semi schon lange gefordert fundamentale

Meldungen verbindlich abzugeben.

Banken und Investoren sind ungefasst bzw. sichtlich überrascht !!!! ..... ????

Nur wenige Werte können derartige Unsicherheit wie Dialog.Semi über die Jahre 2015 bis einschl.

2017 vorweisen.

Im Namen der Kleininvestoren fordere ich die Geschäftsleitung der Dialog. Semi nunmehr auf

verbindliche Stellung abzugeben.

Dialog - der Markt hat Unrecht! Jetzt geht es wieder aufwärts. Chip ist nicht gleich Chip:

JPMorgan

Nikkei article on Apple "insourcing" power management does not recognize Dialog's position in the Apple supply chain

Dialog’s share price tumbles on media report of share loss – is the logic sound? Dialog Semiconductor

stock has reacted negatively (-18%) to a Nikkei news article stating that Apple (Not Covered) will begin replacing Dialog power management chips with its own designed chips in 2018. In response to the article, Dialog has stated that visibility for its big customer’s design cycle remains unchanged and that its business relationships are in line with normal course. According to the article Apple is set to replace partially or around half of its power management chips in the iPhone starting 2018. What we

find interesting about the article is, in our view, the lack of understanding of what Dialog does, as the

article says, “Apple is designing its own main power management chips for use in iPhones as early as in 2018.”

Dialog is the ASIC partner of Apple in power management. What that means is that the power management chip that Dialog “makes” is actually designed by Apple. We would note that it would in fact not be possible for Dialog to design power management for a phone whose design it was not familiar with, and Apple would in any case be very unlikely to share the entire design of the iPhone or any of its other devices with Dialog. What Dialog does is provide IP components that Apple uses in its power management design. Based on the discussions between the two companies, Dialog designs custom components for Apple based on what Apple wants to do in its phone or iPad design. Dialog then tests these different components by manufacturing them at TSMC. Apple evaluates these different IP components and uses them in their design of the power management chip. The chip design is Apple’s alone and uses Dialog IP components in the design. Thus, if Apple is now designing its so called “own” power management chip, then it would be designing 2 power management chips of its own; i.e. one using Dialog IP components and one not using Dialog components in the design. Unlike Apple dropping a standard part supplier like Wolfson or CSR in the past, here the design

of the power management chip is actually Apple’s own, so, in our view, if they dropped Dialog, effectively they would have decided to start building power management IP components themselves. Apple has not publicly commented on whether it plans to use or drop Dialog as an ASIC partner but we believe that Dialog being dropped in 2018 is unlikely given that the chips have likely already been designed. To recap, in our view, this article does not fully recognize Dialog’s position in the Apple supply chain given that the basis of the article seems to be that Apple plans to design its “own” power management chips and that by developing its own chips, Apple wants to be better differentiated vs. the competition, rather than reflecting the current reality, which is that Apple already designs its own power management chips and CAN differentiate in those chips because they do not use a standard product for power management in their phones.

JPMorgan

Nikkei article on Apple "insourcing" power management does not recognize Dialog's position in the Apple supply chain

Dialog’s share price tumbles on media report of share loss – is the logic sound? Dialog Semiconductor

stock has reacted negatively (-18%) to a Nikkei news article stating that Apple (Not Covered) will begin replacing Dialog power management chips with its own designed chips in 2018. In response to the article, Dialog has stated that visibility for its big customer’s design cycle remains unchanged and that its business relationships are in line with normal course. According to the article Apple is set to replace partially or around half of its power management chips in the iPhone starting 2018. What we

find interesting about the article is, in our view, the lack of understanding of what Dialog does, as the

article says, “Apple is designing its own main power management chips for use in iPhones as early as in 2018.”

Dialog is the ASIC partner of Apple in power management. What that means is that the power management chip that Dialog “makes” is actually designed by Apple. We would note that it would in fact not be possible for Dialog to design power management for a phone whose design it was not familiar with, and Apple would in any case be very unlikely to share the entire design of the iPhone or any of its other devices with Dialog. What Dialog does is provide IP components that Apple uses in its power management design. Based on the discussions between the two companies, Dialog designs custom components for Apple based on what Apple wants to do in its phone or iPad design. Dialog then tests these different components by manufacturing them at TSMC. Apple evaluates these different IP components and uses them in their design of the power management chip. The chip design is Apple’s alone and uses Dialog IP components in the design. Thus, if Apple is now designing its so called “own” power management chip, then it would be designing 2 power management chips of its own; i.e. one using Dialog IP components and one not using Dialog components in the design. Unlike Apple dropping a standard part supplier like Wolfson or CSR in the past, here the design

of the power management chip is actually Apple’s own, so, in our view, if they dropped Dialog, effectively they would have decided to start building power management IP components themselves. Apple has not publicly commented on whether it plans to use or drop Dialog as an ASIC partner but we believe that Dialog being dropped in 2018 is unlikely given that the chips have likely already been designed. To recap, in our view, this article does not fully recognize Dialog’s position in the Apple supply chain given that the basis of the article seems to be that Apple plans to design its “own” power management chips and that by developing its own chips, Apple wants to be better differentiated vs. the competition, rather than reflecting the current reality, which is that Apple already designs its own power management chips and CAN differentiate in those chips because they do not use a standard product for power management in their phones.

Dialog sieht jetzt zwar günstiger aus, aus charttechnischer Sicht sehe ich den Boden aber erst bei knapp über 25 Euro. Man könnte jetzt schon mal eine Teilposition aufbauen und sollte der Wert dann weiter sinken, bei ca 26 Euro nachkaufen.

Dialog Semiconductor ist "Free Jazz"

"Apple entwickelt eigene Chips zur Energieverwaltung"....steht da als Überschrift auf einer IT-Seite: http://www.zdnet.de/88320031/apple-entwickelt-eigene-chips-z…

=> erst wenn man sich die Zeit nimmt (wer macht das schon? Bei Meldungslaufbändern z.B.), die Unterschrift zu lesen, steht da: Gerücht

=> es gibt eben seit es Börsen gibt, keinen Rechtsanspruch auf gerüchtefreie Kursbildung, und auch keinen ethischen (FAZ von 2006): http://www.faz.net/aktuell/finanzen/geruechtekueche-falschge…

Auch ist weitläufig bekannt, dass beim 70%-Apple-Lieferant Dialog Semiconductor (DLG) Gerüchte schon seit vielen Jahren eine hervorgehobene Rolle spielen, eine Zeit lang nach oben, und seit ein paar Jahren eben nach unten. Diesmal hat's mit einer Erholung nach einem Negativ-Gerücht eben nicht mehr geklappt wie schon mehrfach zuvor.

Da hilft auch einer vordergründig fundamental tiefe Bewertung nichts. Imagination Technologies lassen halt grüssen - und werden von genügend Marktteilnehmern als warnendes Beispiel angesehen.

Charttechnik:

1/ nach oben ist Beton gegossen ab EUR37, und..

2/ nach unten ein ganz guter Halt bei EUR27

=> und dazwischen kann sich die DLG-Aktie nun monatelang seitwärts bewegen:

Meine 2 Cents:

(f1) Dialog Semiconductor ist nicht "investierbar" --> dafür muss man sich eben andere Werte suchen.

(f2) ..und zum Traden eignet sich DLG eigentlich auch nicht besonders gut unter dem Gesichtspunkt Chance-Risiko-Verhältnis --> kann eigentlich nur bedeuten, auf Kursausschläge nach oben oder unten zu warten, oder auf beides gleichzeitig und gucken, dass man mit der einen Position mehr verdient, als man mit der anderen verliert.

Ist die WATT Technologie, die Schnellladetechnik und PM von DLG, durch den Durchbruch bei der Batterie-Technik von Samsung bald überflüssig?

Hier der Link.

https://www.forbes.com/sites/antonyleather/2017/11/30/samsun…

und weitere Hinweise im Google.

Hier der Link.

https://www.forbes.com/sites/antonyleather/2017/11/30/samsun…

und weitere Hinweise im Google.

Antwort auf Beitrag Nr.: 56.339.669 von Addiction am 01.12.17 16:04:49@addict ... wieso, auch ein Samsung Akku muss mal geladen werden ;-)

Ich bin jetzt mal sehr gespannt, ob das ARP jetzt gestartet wird, oder doch noch eine Übernahme kommt ....

Wieviel Cash haben wir denn jetzt eigentlich noch am Jahresende ?

Vor lauter shoppen, habe ich den Überblick verloren ;-)

Ich bin jetzt mal sehr gespannt, ob das ARP jetzt gestartet wird, oder doch noch eine Übernahme kommt ....

Wieviel Cash haben wir denn jetzt eigentlich noch am Jahresende ?

Vor lauter shoppen, habe ich den Überblick verloren ;-)

Zumal der globalen Nachrichtenwelt am Aktienmarkt nachvollziehbar wenig Glauben geschenkt werden kann wurden meinerseits im Verlauf des Tages aus unterschiedlichsten Quellen, .... bis hin zur Geschäftsleitung der Dialog.Semi Informationen eingeholt, gegenübergestellt und ausgewertet. Die Geschäfte zwischen dem Großabnehmer Apple und Dialog.Semi laufen auch weiterhin vertragsmäßig wie geplant und festgeschrieben. Hierzu wird betont der vorliegenden Schätzung der Geschäftszahlen 4Quartal 2017 verwiesen. Zum Produktionsverlauf ergeben sich quartalsmäßige, bereits eingepreiste Verschiebungen mit Produktionserhöhungen im Jan. / Feb.2018 Unbestritten hatte das Premiumprodukt Apple iphone bisher höchste Schwierigkeiten mit dem Energiemanagement

- ladefreie Betriebszyklen und praxisgerechte Standby-Zonen. Für ein Produkt im Hochpreissegment über dem Vergleichsmarkt angesiedelt völlig inakzeptabel! Der Durchbruch der vorliegenden Produktmängel scheint hierzu Dialog.Semi gelungen zu sein. Auf dem ersten Blick also hervorragende Aussichten einer breiten Nachfrage für Dialog.Semi die hohe Produktionszahlen rückschließen lassen. Anderenseits aber versteht es der Großabnehmer Apple bei 70% Anteil hervorragend sich abzusichern. d.h. Das versierte Apple-Management hat sich anscheinend bereits seit Nov. / Dez. 2016 - gleiche Diskussion - abgesichert und gegenseitig bindende Vertragsbasis geschaffen. Nicht von der Hand zu weisen bleibt, dass sich der Großabnehmer Apple evtl. bereits beim Zulieferer Dialog.Semi über Kapitalgesellschaften " am fallenen Markt " eingekauft hat, oder gar eine Übernahme plant. Apple verfügt über das nötige cash-Vermögen und ist bereit zu investieren. Zum erweiterten Geschäftsverlauf soll jedoch effektiv und risikofrei gewirtschaftet werden.

d.h. bei einem Massenbauteil im Wert von knapp 3 $ / Stck. und 70 % Eigenabnahme werden keinerlei Riskien eingegangen. Entsprechende Gewinnspannen sollten dann aber doch mit vorteilhaften Abschreibungsaspekten im Hause Apple bleiben!

Der Übernahmegedanke spielt im laufenden Geschäftsjahr, Mai bis Juli 2017 weiter zudem Apple erstes Ingeneurwissen der Dialog. Semi zu ergänzenden Forschungszwecken einkauft und gutes Personal übernimmt.

Hierzu bitte nicht zu vergessen: die Welt steckt voller kluger Köpfe und sicherlich besitzen nicht

nur wenige Ingeneure der Dialog.Semi innovatives Wissen!

Der globale Markt schafft grenzenlose Möglichkeiten dessen sich auch der Großkonzern Apple bedienen könnte. Nicht immer findet sich seriöse Geschäftspraxis im Umgang mit den eigenen Geschäftspartnern. Immer öffter werden unsere Medien zu weniger fundierten Negativmeldungen

und zielführend als Mittel zum Zweck bzw. dem Ziel einer unseriösen Übernahme missbraucht.

In diesem Falle würde sich die Marktkaptialisierung zum Publikwerden innerhalb kürzestem Zeitraum zum heutigen Stand zw. 30 und 31 EUR fundiert verdoppeln.

Verfügt der globale Markt tatsächlich über einen besseren Deal?

Dialog - Fundamentale Chancen & Risiken | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1227184-1511-152…

- ladefreie Betriebszyklen und praxisgerechte Standby-Zonen. Für ein Produkt im Hochpreissegment über dem Vergleichsmarkt angesiedelt völlig inakzeptabel! Der Durchbruch der vorliegenden Produktmängel scheint hierzu Dialog.Semi gelungen zu sein. Auf dem ersten Blick also hervorragende Aussichten einer breiten Nachfrage für Dialog.Semi die hohe Produktionszahlen rückschließen lassen. Anderenseits aber versteht es der Großabnehmer Apple bei 70% Anteil hervorragend sich abzusichern. d.h. Das versierte Apple-Management hat sich anscheinend bereits seit Nov. / Dez. 2016 - gleiche Diskussion - abgesichert und gegenseitig bindende Vertragsbasis geschaffen. Nicht von der Hand zu weisen bleibt, dass sich der Großabnehmer Apple evtl. bereits beim Zulieferer Dialog.Semi über Kapitalgesellschaften " am fallenen Markt " eingekauft hat, oder gar eine Übernahme plant. Apple verfügt über das nötige cash-Vermögen und ist bereit zu investieren. Zum erweiterten Geschäftsverlauf soll jedoch effektiv und risikofrei gewirtschaftet werden.

d.h. bei einem Massenbauteil im Wert von knapp 3 $ / Stck. und 70 % Eigenabnahme werden keinerlei Riskien eingegangen. Entsprechende Gewinnspannen sollten dann aber doch mit vorteilhaften Abschreibungsaspekten im Hause Apple bleiben!

Der Übernahmegedanke spielt im laufenden Geschäftsjahr, Mai bis Juli 2017 weiter zudem Apple erstes Ingeneurwissen der Dialog. Semi zu ergänzenden Forschungszwecken einkauft und gutes Personal übernimmt.

Hierzu bitte nicht zu vergessen: die Welt steckt voller kluger Köpfe und sicherlich besitzen nicht

nur wenige Ingeneure der Dialog.Semi innovatives Wissen!

Der globale Markt schafft grenzenlose Möglichkeiten dessen sich auch der Großkonzern Apple bedienen könnte. Nicht immer findet sich seriöse Geschäftspraxis im Umgang mit den eigenen Geschäftspartnern. Immer öffter werden unsere Medien zu weniger fundierten Negativmeldungen

und zielführend als Mittel zum Zweck bzw. dem Ziel einer unseriösen Übernahme missbraucht.

In diesem Falle würde sich die Marktkaptialisierung zum Publikwerden innerhalb kürzestem Zeitraum zum heutigen Stand zw. 30 und 31 EUR fundiert verdoppeln.

Verfügt der globale Markt tatsächlich über einen besseren Deal?

Dialog - Fundamentale Chancen & Risiken | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1227184-1511-152…

Heute das Statement: Dialog beliefert Apple auch 2018.

Nur der Markt macht daraus: 2019 könnte sich das ändern und diese Unsicherheit lastet auf dem Kurs.

Nur der Markt macht daraus: 2019 könnte sich das ändern und diese Unsicherheit lastet auf dem Kurs.

Antwort auf Beitrag Nr.: 56.354.993 von RealJoker am 04.12.17 09:35:03So kann man das ja auch verstehen: Die bestehenden Verträge werden abgearbeitet. Künftig? Sonst wäre in der Pressemitteilung ja auch das Jahr 2019 und weitere erwähnt worden.

Bei genauerer Betrachtung eine negative Meldung: man gehe nicht davon aus (sehr vage), dass das Geschäft mit Apple in 2018 beeinträchtigt wird. Also nur auf 2018 bezogen ! Hier engagiert sich nun kein langfristiger Investor mehr !

Antwort auf Beitrag Nr.: 56.355.137 von RealJoker am 04.12.17 09:46:36Aber rechtfertigt das diesen Kursrutsch von heute?

Antwort auf Beitrag Nr.: 56.355.194 von meissner7309 am 04.12.17 09:53:12Die Frage ist, ob es für Apple zu einem bestimmten Kurs einfacher und günstiger ist, den Laden einfach zu kaufen, statt eine eigene Fertigung aufzubauen.

Mit diesem Statement hat Dialog das letzte Vertrauen am Markt zerstört und die Aktie ist zum Spielball von Spekulanten geworden.

Was ist denn eine Dialog ohne Apple wert ? Mehr als 20 € wohl kaum.

Was ist denn eine Dialog ohne Apple wert ? Mehr als 20 € wohl kaum.

Eine Übernahme von Dialog wäre mit hoher Wahrscheinlichkeit jetzt bereits wesentlich günstiger als eine eigene Chipfertigung. Aber Apple zieht die Fäden und wie üblich lässt man sich nicht in die Karten schauen.

Besser, wenn Dialog eine solche Meldung nicht publiziert hätte. Die hatten wohl das Gegenteil erreichen wollen, was aber gründlich misslungen ist.

Besser, wenn Dialog eine solche Meldung nicht publiziert hätte. Die hatten wohl das Gegenteil erreichen wollen, was aber gründlich misslungen ist.

Antwort auf Beitrag Nr.: 56.355.302 von RealJoker am 04.12.17 10:04:30Man könnte natürlich auch was positiv sehen, wenn man es möchte. Wenn man den Bericht im Nikkei der Nachricht heute gegenüberstellt. Im Bericht steht, dass Apple in 2018 bereits eigene Chips baut. Dialog sagt in 2018 läuft alles normal weiter.... Aber Börse schaut ja viel weiter in die Zukunft und die ist wohl derzeit offen. Egal was Dialog in den nächsten Quartalszahlen sagt und vorlegt. Es wird immer um 2019 ff gehen.

Antwort auf Beitrag Nr.: 56.354.993 von RealJoker am 04.12.17 09:35:03@RealJoker

tja, das ist wohl der entscheidende Punkt,

dass man lediglich das Jahr 2018 angesprochen hat.

Auf der anderen Seite stelle ich mir die Frage,

ob das Management davon Kenntnis haben könnte,

wenn Apple in seinen Laboren an Produkten nach 2018

herum bastelt???

Unsicherheit dürfte erst mal bleiben???

Gruß

P.S: Ich halte keine Aktien von Dialog Semiconducter

in meinem Privatdepot.

Wohl aber bin ich indirekt über Social Trading

Aktivitäten an Dialog beteiligt.

Dieser Kommentar ist weder Kauf- noch Verkaufshinweis,

sondern dient lediglich der allgemeinen Information.

tja, das ist wohl der entscheidende Punkt,

dass man lediglich das Jahr 2018 angesprochen hat.

Auf der anderen Seite stelle ich mir die Frage,

ob das Management davon Kenntnis haben könnte,

wenn Apple in seinen Laboren an Produkten nach 2018

herum bastelt???

Unsicherheit dürfte erst mal bleiben???

Gruß

P.S: Ich halte keine Aktien von Dialog Semiconducter

in meinem Privatdepot.

Wohl aber bin ich indirekt über Social Trading

Aktivitäten an Dialog beteiligt.

Dieser Kommentar ist weder Kauf- noch Verkaufshinweis,

sondern dient lediglich der allgemeinen Information.

Hat evtl. jemand Infos aus dem 10-Uhr-Call? Vielleicht gibt es daraus ja etwas mehr Infos für eine realistische Einschätzung der Lage...

Markthintergründe

Hallo die betroffenen Dialog.Semi Investoren.Über viele Jahre verfolge ich nunmehr die Szenarien der Dialog. Semi. Gerne berufe ich mich

dazu auf meine hier veröffentlichten Beiträge. Der Markt an sich macht aus jeder Pressemitteilung immer das was im vorgegeben wird. d.h. die Kaufnachfrage bestimmt den Wert.

Wie in meinem kürzlichen Beitrag erwähnt wurden meinerseits Informationen sowohl in der Geschäftsleitung von Dialog.Semi, als auch bei Apple eingeholt. Also die Presse schreibt heute

nichts NEUES, zum zweiten Blick gesehen " Schnee von gestern ", oder alte Geschichten.

Wissen wir denn nicht alle welche Zeitspanne Lieferverträge beinhalten? Wie soll das Produkt

den genau definiert werden wenn das Produkt stetig angepasst werden soll?

Global gesehen ist das der normale Geschäftsverlauf zu allen Liefergeschäften mit fester Preisbindung und Geschäftsverbindungen müßen nun mal auf Augenhöhe gepflegt werden!

Im Ergebnis gesehen müßte also der komplette Aktienmarkt umgehend in Schall und Rauch aufgehen!!!

Keiner von beiden Vertragspartnern will sich abhängig / ausgeliefert zum anderen fühlen.

Und das sind beide irgenwie gerade voneinander! Die neue Technologie, der Innovationssprung

und das unumgängliche Massenprodukt von Dialog.Semi läßt Apple abhängig werden. Anderenseits

ist Apple Großabnehmer mit 70% Anteil der Gesamtproduktion die keinesfalls anderweitig ausge-

lagert, noch aufgefangen werden kann.

Wie in meinem letzten Beitrag geschrieben halten beide Vertragspartner in augenfälliger Art und Weise mit Nachrichten zurück und beruft sich natürlich der Abarbeitung laufender bzw. bestehender

Geschäftsvereinbarungen für das Jahr 2018. Was wäre auch anderes möglich???

Die Geschäftsleitung der Dialog.Semi überläßt dem Markt freies Wirken und äußerst sich verhalten und notdürftig. All diese Aktivitäten spiegeln wiederum die Übernahme-

absichten von Apple - ...... oder sind diese gar von beiden Seiten gewünscht und geplant?

Für Apple gibt es keinen besseren Deal und klammheimlich werden beauftragte Kapitalgesellschaften

mit Unterbewertung den Wert herauskaufen.

...hab mir mal ein paar Stücke gegönnt

mein Put ist schon im grünen Bereich werde weiter halten

denke es kommt noch einen rutscher nach unten so um 22 EUR

Gruss

P7

denke es kommt noch einen rutscher nach unten so um 22 EUR

Gruss

P7

Auf den Preis hören, nicht auf die Marktteilnehmer!

https://www.godmode-trader.de/analyse/dialog-semiconductor-w… Vor 1-2 Jahren genau dasselbe drama

Es ist immer wieder erstaunlich wie die Anleger Panisch reagieren auf irgendwelche news aus Asien NUR um den Kurs zu drücken.Apple ist erfolgreich, und somit auch Dialog Semicon, also wieso sollte die Geschäftsbeziehung beendet werden? ergibt keinen Sinn, vor 1-2 Jahren genau dasselbe Gerücht und war auch Schrott Information was die Zeitungen schrieben, und am Ende stieg der Kurs wieder von 25 auf über 50 EUR.

Und genau dasselbe wir wieder passieren, und ich bin somit eingestiegen, weil ich es letztes Jahr schon verpasst habe.

Antwort auf Beitrag Nr.: 56.356.749 von kinka07 am 04.12.17 12:58:37Naja, da hat Apple 2 Jahre Zeit gehabt, sich eine neue Strategie zu überlegen möglicherweise. Und da sie bei anderen Zulieferern nicht zimperlich umgegangen sind, gehen alle davon aus, das hier das Gleiche passiert. Ob das so ist, steht in den Sternen oder bei Apple auf internen Papieren.

Antwort auf Beitrag Nr.: 56.356.749 von kinka07 am 04.12.17 12:58:37Ganz so einfach ist das nicht. Dialog selbst hat doch durch die unsägliche Kommunikation heute erst recht den Spekulationen für ein Ende der Zusammenarbeit ab 2019 oder später Nahrung gegeben !

Und ganz abwegig ist es auch nicht. Auf jeden Fall wird diese Unsicherheit dafür sorgen, dass sich Anleger von Dialog trennen.

Und ganz abwegig ist es auch nicht. Auf jeden Fall wird diese Unsicherheit dafür sorgen, dass sich Anleger von Dialog trennen.

Es gibt bereits Interpretationen, wonach Dialog indirekt bestätigt habe, Apple als Kunden ab 2019 zu verlieren. 3/4 der Umsätze kommen von Apple, der Kurs vor der "Meldung" ca. 40 €. Da ist also noch jede Menge Luft....wenn es tatsächlich so kommt.

Apple hat jede Menge "unversteuertes" Geld rumliegen. Warum kaufen die Dialog nicht einfach....

Apple hat jede Menge "unversteuertes" Geld rumliegen. Warum kaufen die Dialog nicht einfach....

Antwort auf Beitrag Nr.: 56.357.148 von RealJoker am 04.12.17 13:41:15Aber du sagst es ja selbst, es sind "Interpretationen" was nichts anderes ist als Spekulation. Das diese für den Kurs nicht förderlich sind, ist klar. Hier wäre Schweigen eher Gold gewesen.

Es steht ja auch die Frage für mich im Raum, warum haben sie sich heute überhaupt geäußert. Sie hatten am Freitag ja bereits gesagt, dass die Geschäfte mit Apple derzeit im Rahmen weiterlaufen. Der Kurs hatte sich am Freitag beruhigt.

Für mich klingt die Nachricht heute daher auch wie die Vorbereitung darauf, dass es auf jedenfalls Einschnitte geben wird. Das Mangement will sich nicht nachsagen lassen, dies frühzeitig kommuniziert zu haben, wenn es denn so kommt. Ob allerdings Apple Dialog schlucken will oder ob sie einen Teil der alle Chips selbst herstellen wollen, das kann nur Apple selbst sagen und die werden es nicht machen. Solange diese Unklarheit im Markt ist, wird der Kurs sich nicht erholen können m.M.n.

Es steht ja auch die Frage für mich im Raum, warum haben sie sich heute überhaupt geäußert. Sie hatten am Freitag ja bereits gesagt, dass die Geschäfte mit Apple derzeit im Rahmen weiterlaufen. Der Kurs hatte sich am Freitag beruhigt.

Für mich klingt die Nachricht heute daher auch wie die Vorbereitung darauf, dass es auf jedenfalls Einschnitte geben wird. Das Mangement will sich nicht nachsagen lassen, dies frühzeitig kommuniziert zu haben, wenn es denn so kommt. Ob allerdings Apple Dialog schlucken will oder ob sie einen Teil der alle Chips selbst herstellen wollen, das kann nur Apple selbst sagen und die werden es nicht machen. Solange diese Unklarheit im Markt ist, wird der Kurs sich nicht erholen können m.M.n.

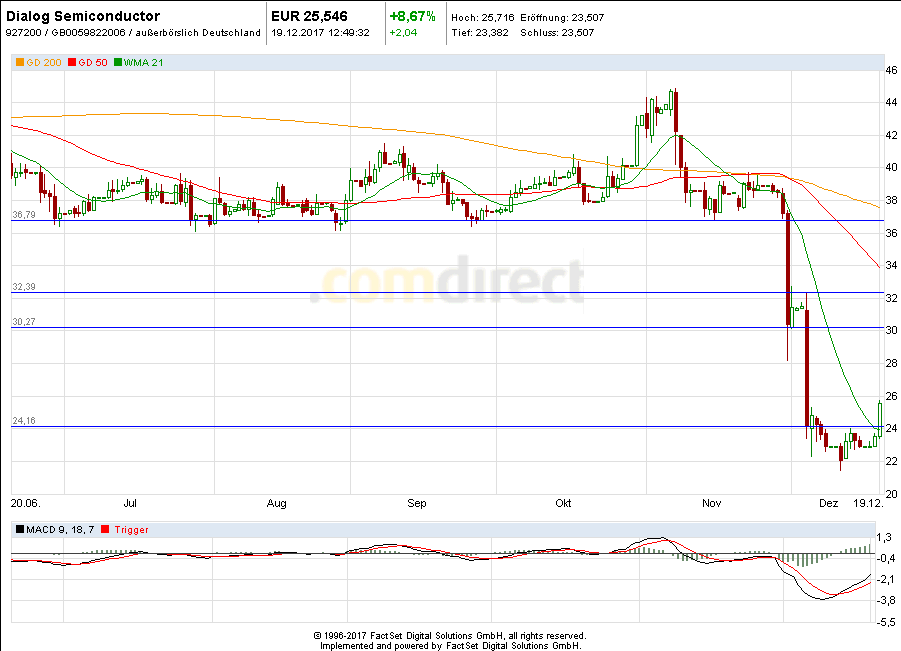

Sogar die 24 € unterschritten. Das sieht richtig übel aus. Selbst wenn es zunächst nur um einen Chip geht, ist das wohl nur der Anfang.

Wer mit Amis Geschäfte macht, kriegt früher oder später auf die Fr...e.

Wer mit Amis Geschäfte macht, kriegt früher oder später auf die Fr...e.

Antwort auf Beitrag Nr.: 56.357.379 von RealJoker am 04.12.17 14:00:20Das ist es das Motto vom "Trampeltier" Make America great again und sch.... auf den Rest.

Antwort auf Beitrag Nr.: 56.357.148 von RealJoker am 04.12.17 13:41:15Jetzt ein ARP für 300 Millionen und man kann damit etwa 16% der Dialog Aktien zurückkaufen.

Anschließend hätte man beim Kurs von 24,8 ein KGV2018 von ca. 7,4 !

Die Aussagen von Bagherli waren nicht sonderlich geschickt für den aktuellen Kursverlauf, aber könnten als guter Startpunkt für das ARP gelten

Anschließend hätte man beim Kurs von 24,8 ein KGV2018 von ca. 7,4 !

Die Aussagen von Bagherli waren nicht sonderlich geschickt für den aktuellen Kursverlauf, aber könnten als guter Startpunkt für das ARP gelten

Wieso kauft Apple Dialog nicht einfach auf?

Bei so einem Finanzpolster wäre es sehr leicht für Apple, das Unternehmen Dialog einfach aufzukaufen fertig, und dann haben die Ihre eigenen "Apple-Chips" warum sollte Apple sich den Aufwand machen und alles vom scratch selber machen? ergibt keinen Sinn, von daher alles falsche Spekulationen fertig.Und wieso sollte Apple Ihrem Partner DSCon so ein Bein stellen? Die so erfolgreich waren/sind...?

alles Fake news da draußen.

Ist schon brutal der Rückgang. Bin heute bei 27,90 EUR eingestiegen. Dachte nicht das es sogar unter 25 EUR geht. Wahnsinn und meiner Meinung nach ist der Rückgang zu übertrieben.

Kaputt

Nach vielen Jahren habe ich am Freitag zu rd. 30 EUR geschmissen....das Ding hier ist tot...meine Meinung

Insofern wir selbst die eigenen Beiträge genauer betrachten erschließt sich daraus wieso der

breite Markt letzten Freitag, oder auch heute so reagiert.

Ängste - Verlust - hohe Renditen und noch höhere Gewinnversprechen bleiben das Werkzeug!!!!

Zu aller Verständnis nocheinmal, schwer erscheint es für beide Akteure, sowohl Apple, als auch

Dialog.Semi den Markt zufriedenzustellen.

Inhaltslose langfristige Verträge über einen weiten Zeitraum zu schließen kann nicht das Mittel zum Zweck sein und bleiben zudem wertlos. Flexibel haben sich beide Aktuere dem anspruchsvollen

Markt dynamisch anzupassen. Der Endkunde - also wir haben das Sagen!

d.h. mit klarer Definition muß ein Produkt mit Preisfestschreibung und Stückzahl fixiert werden.

Eine fortlaufende Forschung mit Ergebnis innovativster Chiptechnologien bzw. einhergehend

einer ebenso auch kostengünstigeren Produktherstellung unterbinden weitläufige vertragliche

Vereinbarungen. Diesem weltweitem Regelwerkzeug unterliegen alle Hersteller und Zulieferer.

Durchaus kann auch ein Produkt durch verächliche Umgangsformen, umweltschädigender

Herstellungensformen, oder anderweitiger Produktfehler vom Kunden / vom Markt

abgelehnt und boykottiert werden.

d.h. diese Deutung sämtlicher Negativszenarien würde bei jedem Unternehmen weltweit, ob Siemens, BASF, Mercedes, oder auch Apple immer ins Schwarze treffen.

Was wäre wenn Dialog.Semi publiziert ab morgen wird Apple nicht mehr mit der notwendigen

Energiemanagementtechnologie für die neue iphone-Serie 8 ..... beliefert?

Apple wären die Hände gebunden, ein Ersatzprodukt zur speziellen Technologie bei den Stückzahlen kurzfristig zu eruieren schier unmöglich.

Desweiteren blieb dem Markt zudem verborgen, dass Dialog.Semi angeblich zur Fertigung der neu aufgelegten iphone Serie mehre zusätzliche Bauteile liefert und somit die Geschäftsbeziehung aus-

geweitet wurde.

Fakt ist: Durch die Herstellung innovativster Chiptechnologien des Zulieferers Dialog.Semi konnte Apple gravierende Mängel und Schwachstellen laufender iphone - Serien beseitigen. Das Endprudukt

iphone 8 ... X ect. soll das absolute Premiumprodukt zum Höchstpreis aller Vergleichsprodukte

darstellen.

Mit keinem Wort erwähnt die Geschäftsleitung der Dialog.Semi über das Jahr 2019 hinaus

den Großabnehmer Apple zu verlieren.

Keine Frage, unbestritten kann Apple selbstverständlich bei hohem Cash-Vermögen eine eigene Produktionslinie dieser Chiptechnologie aufbauen. Anderenseits würde sich gerade dieser Schritt als äußerst unwirtschaftlich und unproduktiv erweisen. Dialog.Semi ermöglicht Apple mit einem

Billigbauteil ganz oben mitzumischen!

d.h. man wird sich auch in Zukunft auf das Kerngeschäft am schwierigen Markt konzentrieren!

Richtig bleibt zudem: Wie bei allen anderen Herstellern müßen wiederkehrende neue Lieferver-

träge mit klarer Produktdefinition und geschätzten Stückzahlen geschlossen werden.

Festzustellen bleibt zudem: Schwer kann ein Konkurrent diese gewünschten Stückzahlen zu

den gesetzten Gewährleistungsansprüchen, Bedingungen und Stückpreisen liefern.

breite Markt letzten Freitag, oder auch heute so reagiert.

Ängste - Verlust - hohe Renditen und noch höhere Gewinnversprechen bleiben das Werkzeug!!!!

Zu aller Verständnis nocheinmal, schwer erscheint es für beide Akteure, sowohl Apple, als auch

Dialog.Semi den Markt zufriedenzustellen.

Inhaltslose langfristige Verträge über einen weiten Zeitraum zu schließen kann nicht das Mittel zum Zweck sein und bleiben zudem wertlos. Flexibel haben sich beide Aktuere dem anspruchsvollen

Markt dynamisch anzupassen. Der Endkunde - also wir haben das Sagen!

d.h. mit klarer Definition muß ein Produkt mit Preisfestschreibung und Stückzahl fixiert werden.

Eine fortlaufende Forschung mit Ergebnis innovativster Chiptechnologien bzw. einhergehend

einer ebenso auch kostengünstigeren Produktherstellung unterbinden weitläufige vertragliche

Vereinbarungen. Diesem weltweitem Regelwerkzeug unterliegen alle Hersteller und Zulieferer.

Durchaus kann auch ein Produkt durch verächliche Umgangsformen, umweltschädigender

Herstellungensformen, oder anderweitiger Produktfehler vom Kunden / vom Markt

abgelehnt und boykottiert werden.

d.h. diese Deutung sämtlicher Negativszenarien würde bei jedem Unternehmen weltweit, ob Siemens, BASF, Mercedes, oder auch Apple immer ins Schwarze treffen.

Was wäre wenn Dialog.Semi publiziert ab morgen wird Apple nicht mehr mit der notwendigen

Energiemanagementtechnologie für die neue iphone-Serie 8 ..... beliefert?

Apple wären die Hände gebunden, ein Ersatzprodukt zur speziellen Technologie bei den Stückzahlen kurzfristig zu eruieren schier unmöglich.

Desweiteren blieb dem Markt zudem verborgen, dass Dialog.Semi angeblich zur Fertigung der neu aufgelegten iphone Serie mehre zusätzliche Bauteile liefert und somit die Geschäftsbeziehung aus-

geweitet wurde.

Fakt ist: Durch die Herstellung innovativster Chiptechnologien des Zulieferers Dialog.Semi konnte Apple gravierende Mängel und Schwachstellen laufender iphone - Serien beseitigen. Das Endprudukt

iphone 8 ... X ect. soll das absolute Premiumprodukt zum Höchstpreis aller Vergleichsprodukte

darstellen.

Mit keinem Wort erwähnt die Geschäftsleitung der Dialog.Semi über das Jahr 2019 hinaus

den Großabnehmer Apple zu verlieren.

Keine Frage, unbestritten kann Apple selbstverständlich bei hohem Cash-Vermögen eine eigene Produktionslinie dieser Chiptechnologie aufbauen. Anderenseits würde sich gerade dieser Schritt als äußerst unwirtschaftlich und unproduktiv erweisen. Dialog.Semi ermöglicht Apple mit einem

Billigbauteil ganz oben mitzumischen!

d.h. man wird sich auch in Zukunft auf das Kerngeschäft am schwierigen Markt konzentrieren!

Richtig bleibt zudem: Wie bei allen anderen Herstellern müßen wiederkehrende neue Lieferver-

träge mit klarer Produktdefinition und geschätzten Stückzahlen geschlossen werden.

Festzustellen bleibt zudem: Schwer kann ein Konkurrent diese gewünschten Stückzahlen zu

den gesetzten Gewährleistungsansprüchen, Bedingungen und Stückpreisen liefern.

Antwort auf Beitrag Nr.: 56.358.207 von FirstCream01 am 04.12.17 15:02:27Warum soll das "Ding" tot sein?

Hier z.B. die aktuelle Analysten-Bewertung (04.12.2017) von Credit Suisse:

Credit Suisse belässt Dialog Semiconductor auf 'Outperform'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Bank Credit Suisse hat die Einstufung für Dialog Semiconductor nach einer Halbleiter-Konferenz auf "Outperform" mit einem Kursziel von 43 Euro belassen. Analyst Achal Sultania ging in einer am Montag vorliegenden Branchenstudie auch auf jüngste Sorgen ein, dass der Großkunde Apple künftig seine eigenen Bauteile zur Stromsteuerung (PMIC) produzieren könnte. Es sei zwar letztlich nicht auszuschließen, dass Apple in der Zukunft andere Pläne verfolge als bisher, so Sultania. Dialog habe aber eine starke Beziehung mit den Amerikanern aufgebaut, die auch dazu geführt habe, dass das iPhone die Oberklasse-Konkurrenz der Android-Smartphones bei Stromverbrauch und Akku-Laufzeit habe abhängen können. Die Planungen drehten sich bereits um das Modell für 2019./ag/das Datum der Analyse: 04.12.2017 Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 34 b WpHG für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic…

Quelle: CREDIT SUISSE

Hier z.B. die aktuelle Analysten-Bewertung (04.12.2017) von Credit Suisse:

Credit Suisse belässt Dialog Semiconductor auf 'Outperform'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Bank Credit Suisse hat die Einstufung für Dialog Semiconductor nach einer Halbleiter-Konferenz auf "Outperform" mit einem Kursziel von 43 Euro belassen. Analyst Achal Sultania ging in einer am Montag vorliegenden Branchenstudie auch auf jüngste Sorgen ein, dass der Großkunde Apple künftig seine eigenen Bauteile zur Stromsteuerung (PMIC) produzieren könnte. Es sei zwar letztlich nicht auszuschließen, dass Apple in der Zukunft andere Pläne verfolge als bisher, so Sultania. Dialog habe aber eine starke Beziehung mit den Amerikanern aufgebaut, die auch dazu geführt habe, dass das iPhone die Oberklasse-Konkurrenz der Android-Smartphones bei Stromverbrauch und Akku-Laufzeit habe abhängen können. Die Planungen drehten sich bereits um das Modell für 2019./ag/das Datum der Analyse: 04.12.2017 Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 34 b WpHG für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic…

Quelle: CREDIT SUISSE

Antwort auf Beitrag Nr.: 56.358.252 von JaBec am 04.12.17 15:07:04Wenn Apple selbst Know-how aufbauen möchte, interessiert nicht, ob das Bauteil ein paar Cent oder ein paar Dollar kostet ! Dann ist auch ein langjähriger Lieferant schnell draußen.

Dialog ist und bleibt mit Apple.

So, hier nochmal für allehttps://www.dialog-semiconductor.com/press-releases/dialog-s…

Antwort auf Beitrag Nr.: 56.358.459 von kinka07 am 04.12.17 15:25:38Ja da hast du Recht... für das Jahr 2018,.... aber dann?.... und da fiel der Satz, das Apple sehr wohl über die Fähigkeiten verfügt, selbst Chips zu produzieren. Ob sie das tun ist eine andere Sache, aber aus dem Grund sind wir heute da wo wir sind mit der Aktie und solange keine Aussage über 2019 kommt oder von Apple ein Statement was sie sich generell denken, wird da wenig nach oben gehen denke ich.

Und bei einem Statement das da lautet: Wir produzieren in drei Jahren alles selbst oder so, sehen wir ganz schnell einstellige Zahlen n.m.M. Aber ich glaube nicht, dass es so ein Statement offiziell geben wird.

Und bei einem Statement das da lautet: Wir produzieren in drei Jahren alles selbst oder so, sehen wir ganz schnell einstellige Zahlen n.m.M. Aber ich glaube nicht, dass es so ein Statement offiziell geben wird.

Antwort auf Beitrag Nr.: 56.358.459 von kinka07 am 04.12.17 15:25:38Mehr gibt es dazu nicht zu sagen! Alles andere ist reine Spekulation.

Antwort auf Beitrag Nr.: 56.358.765 von meissner7309 am 04.12.17 15:52:12Warum sollte Apple das auch machen? Das ist ja nicht das Kerngeschäft von Apple und auch das notwendige Know-How fehlt. Vor allem diese Top-Qualität in Eigenregie zu erzielen. Dazu braucht es m.M. langjährige Forschung etc.

Antwort auf Beitrag Nr.: 56.358.873 von nerko07 am 04.12.17 15:59:23Da das Gerücht bereits vor 2 Jahren hochkam und bekannterwrise auch schon einige Mitarbeiter von Dialog abgeworben sind, sieht es doch danach aus, das sie bereits forschen. Das es nicht das Kerngeschäft ist, ist klar. Es geht hier um die Unternehmensphilosophie. Entweder möglichst alles outsourcen oder alles in einer Hand haben, weil man vielleicht auch andere Wege gehen will. Das kann nur Apple selbst beantworten. Der Markt glaubt die Antwc Ort schon zu kennen, aber kann auch irren.

Niemand redet davon, dass Dialog für Apple schon bald entbehrlich ist. Aber es ist denkbar, dass die Umsätze geringer ausfallen und das nach und nach. Oder glaubt hier jemand wirklich, Apple könnte mit der finanziellen Ausstattung die Chips nicht selbst herstellen. Die Patente interessieren die doch nur am Rande. Dialog kann ohnehin Apple nur verklagen, wenn sie komplett raus sind, denn sonst sind sie es ganz schnell.

Die apple Abhängigkeit neigt sich anscheinend dem Ende zu. Gut für Dialog.

Jetzt wäre es an der Zeit von dem Cash 30% der Aktien zurück zu kaufen.

Jetzt wäre es an der Zeit von dem Cash 30% der Aktien zurück zu kaufen.

Antwort auf Beitrag Nr.: 56.359.440 von Chef_III am 04.12.17 16:40:2130% würde nicht ganz reichen, aber 17% wäre möglich

aufgestockt

So nun hält nicht mal mehr die Unterstützung bei 24 Euro. Frage mich woher die guten Einschätzungen der Analysten kommen. Glaubt hier einer, das wir in absehbarer Zeit die 30 überhaupt wieder sehen?

Gibt es denn eigentlich einen zwingenden technologischen Grund, warum Dialog die Powermanagement-Lösung anscheinend (fast?) nur an Apple verkauft? Kann das sein, dass die nur auf das Apple-Betriebssystem "passt"?

Oder könnte Dialog in Zukunft vielleicht auch (verstärkt) andere Handy-Hersteller ausstatten?

Oder könnte Dialog in Zukunft vielleicht auch (verstärkt) andere Handy-Hersteller ausstatten?

Jahrelang hat man sich von Apple abhängig gemacht und irgendwann gibt es die Quittung dafür, sich nicht breiter aufgestellt zu haben.

auf den ersten blick waere hier ein schneller daytrade verlockend, auf den zweiten blick ist das angesichts der extrem hohen abhaengigkeit von einem einzigen kunden gefaehrlich. heute vormittag haette man einen rebound erwarten koennen, der aber bislang ausblieb. wenn apple abspringt, selbst wenn nur teilweise, kann die aktie auch noch schnell einstellig werden.

warum hat dialog eigentlich ausser apple keine anderen nennenswerten kunden? machen die diese halbleiter selbst? wenn sie das koennen, hat dialog kein alleinstellungsmerkmal und moeglicherweise keine gute zukunft.

warum hat dialog eigentlich ausser apple keine anderen nennenswerten kunden? machen die diese halbleiter selbst? wenn sie das koennen, hat dialog kein alleinstellungsmerkmal und moeglicherweise keine gute zukunft.

Antwort auf Beitrag Nr.: 56.360.172 von El_Matador am 04.12.17 17:26:22Naja ich denke, dass die Aktie auch ein Spielball der Leerverkäufer geworden ist und solange keine sicheren Aussagen über die mittelfristigen Umsätze etc. gibt, wird die Kuh weiter gemolken. Ich glaube wir werden in Kürze unter 20 sein. Was spricht denn für steigende Kurse? Im Moment nichts. Nur ein klares Bekenntnis über2O18 hinaus und das gibt es nicht.

Ich habe mich hier mal eingelsen und dann bei 23,55 500St. gekauft. Sehe ich es richtig, dass nur EIN Chip aus der Produktion en Apple EVENTUELL ab 2019 von Apple selber produziert werden könnte?

45% Verlust vom Hoch in wenigen Tagen ist schon heftig.

Dialog versucht Apple-Ängste zu zerstreuen - Aktie bricht ei…

Zitat:

Dialog gehe davon aus, auch künftig der Hauptlieferant für die Designs dieser Chips für Apple zu bleiben, sagte Vorstandsvorsitzender Bagherli, der betonte, dass es sich bei besagtem Chip nur um einen Chip aus dem Dialog-Portfolio für Apple-Produkte handele. Er verwies auf die guten Geschäftsbeziehungen zu Apple.

45% Verlust vom Hoch in wenigen Tagen ist schon heftig.

Dialog versucht Apple-Ängste zu zerstreuen - Aktie bricht ei…

Zitat:

Dialog gehe davon aus, auch künftig der Hauptlieferant für die Designs dieser Chips für Apple zu bleiben, sagte Vorstandsvorsitzender Bagherli, der betonte, dass es sich bei besagtem Chip nur um einen Chip aus dem Dialog-Portfolio für Apple-Produkte handele. Er verwies auf die guten Geschäftsbeziehungen zu Apple.

Das ist m-e eine Übertreibung des Marktes und dann noch die Shortsellys. Das beruhigt sich in ein paar Tagen wieder.

Antwort auf Beitrag Nr.: 56.360.019 von meissner7309 am 04.12.17 17:16:40Wenn wir bis Jahresende die 30 Euro wiedersehen wäre ich voll zufrieden :-)

Vielleicht sehen wir die 30 Euro noch diese Woche, vielleicht aber auch die 20 Euro. Wer weiss das schon? Hier sind ganz andere Investoren dabei, die es so steuern werden wie es Ihnen passt.

Vielleicht sehen wir die 30 Euro noch diese Woche, vielleicht aber auch die 20 Euro. Wer weiss das schon? Hier sind ganz andere Investoren dabei, die es so steuern werden wie es Ihnen passt.

Und warum sollten wir diese Woche die 30 wieder sehen? Der Markt reagiert auf Nachrichten. Welche guten Nachrichten kommen denn in nächster Zeit?

Antwort auf Beitrag Nr.: 56.360.592 von meissner7309 am 04.12.17 17:52:25Das weiss ich auch nicht, aber an der Börse kommt es oft anders als man denkt.

Antwort auf Beitrag Nr.: 56.360.268 von meissner7309 am 04.12.17 17:32:28

Das klare Bekenntnis über 2018 hinaus ist so sicher wie das Amen in der Kirche und die Q1 und Q2 Zahlen werden mit Sicherheit gut ausfallen, erst 2019 könnte es eine Veränderung in der Zusammenarbeit mit Apple geben.

Dialog war schon immer eine Zocker Aktie.

Zitat von meissner7309: Naja ich denke, dass die Aktie auch ein Spielball der Leerverkäufer geworden ist und solange keine sicheren Aussagen über die mittelfristigen Umsätze etc. gibt, wird die Kuh weiter gemolken. Ich glaube wir werden in Kürze unter 20 sein. Was spricht denn für steigende Kurse? Im Moment nichts. Nur ein klares Bekenntnis über2O18 hinaus und das gibt es nicht.

Das klare Bekenntnis über 2018 hinaus ist so sicher wie das Amen in der Kirche und die Q1 und Q2 Zahlen werden mit Sicherheit gut ausfallen, erst 2019 könnte es eine Veränderung in der Zusammenarbeit mit Apple geben.

Dialog war schon immer eine Zocker Aktie.

Antwort auf Beitrag Nr.: 56.360.592 von meissner7309 am 04.12.17 17:52:25

Eine Erholung ist erst dann möglich, wenn die Shorties nichts mehr leihen und auf den Markt schmeissen. Und da fragt man sich wer noch wieviel zu geben hat.

Einige hat es hier auch mit knapp 50% Kursverlust erwischt , innerhalb des Jahres, und das gleiche hatte ich auch schon mit einem anderen TEC-Wert erlebt.

Also das Sentiment ist doch klar negativ und insofern ist doch wohl nur eine technische Reaktion innerhalb von Tagen/Wochen zu erwarten, oder ?

zu 7309

die Frage, ob hier 30 kommen ist wohl vorerst zurückzustellen, nach diesem Einbruch !Eine Erholung ist erst dann möglich, wenn die Shorties nichts mehr leihen und auf den Markt schmeissen. Und da fragt man sich wer noch wieviel zu geben hat.

Einige hat es hier auch mit knapp 50% Kursverlust erwischt , innerhalb des Jahres, und das gleiche hatte ich auch schon mit einem anderen TEC-Wert erlebt.

Also das Sentiment ist doch klar negativ und insofern ist doch wohl nur eine technische Reaktion innerhalb von Tagen/Wochen zu erwarten, oder ?

Die Commerzbank hat das Kursziel von 53€ auf 35€ gesenkt, was allerdings ab diesem Niveau auch schon wieder sehr attraktiv ist.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

Antwort auf Beitrag Nr.: 56.360.898 von Rainolaus am 04.12.17 18:14:51Sehe ich auch so, tippe auf sehr nahe € 26-27 als Gegenreaktion

So , die 24 sind wieder zurückerorbert, vielleicht werden es ja noch 25, wenn nicht mehr heute dann morgen früh.

Antwort auf Beitrag Nr.: 56.361.318 von Benx am 04.12.17 18:50:47Naja eine kleine Gegenreaktion ist wohl zu erwarten, aber ob die Nachhaltig ist oder nur ein Intermezzo auf dem Weg zu 20 Euro ist die Frage. Immerhin sind die Analysten noch gut drauf für die Aktie. Wenn ich mir die Abschläge bei der Bewertung durch die Commerzbank bis 2020 ansehe und immer noch ein Kursziel von 35 Euro raus kommt, dann kann es vielleicht daraus sein, dass es für´erste jetzt gut ist. Aber man darf die Shorties nicht unterschätzen. Die werden mMn solange den Würgegriff ansetzen, bis echte News und klare Aussagen oder Stahlen kommen. Das wird das größte Problem werden in nächster Zeit.

RESEARCH/Coba senkt Dialog-Ziel auf 35 (58) EUR - Buy

DLG (927200) 927200 23,98-24,05 927200

===

Einstufung: Buy

Kursziel: Gesenkt auf 35 (58) Euro

===

Die Analysten der Commerzbank (Coba) erinnern daran, dass ein potenzieller

Verlust des PMIC-Einzellieferantenstatus von Dialog Semiconductor nicht

bedeute, dass Dialog das gesamte Geschäft von Apple endgültig verlieren werde.

Ein Szenario, bei dem Dialog mehr als 50 Prozent des Lieferantenanteils bis

mindestens 2020 halten könne, ist der neue Basisfall der Experten. Die

Analysten können die Marktreaktion verstehen, aber das Ausmaß des Kurseinbruchs

falle übertrieben aus. Die Experten gehen konservativ davon aus, dass Dialog 40

Prozent des Apple-Geschäfts bis 2020 verlieren werde.

stimmrechtsmitteikung aus china.

DLG (927200) 927200 23,98-24,05 927200

===

Einstufung: Buy

Kursziel: Gesenkt auf 35 (58) Euro

===

Die Analysten der Commerzbank (Coba) erinnern daran, dass ein potenzieller

Verlust des PMIC-Einzellieferantenstatus von Dialog Semiconductor nicht

bedeute, dass Dialog das gesamte Geschäft von Apple endgültig verlieren werde.

Ein Szenario, bei dem Dialog mehr als 50 Prozent des Lieferantenanteils bis

mindestens 2020 halten könne, ist der neue Basisfall der Experten. Die

Analysten können die Marktreaktion verstehen, aber das Ausmaß des Kurseinbruchs

falle übertrieben aus. Die Experten gehen konservativ davon aus, dass Dialog 40

Prozent des Apple-Geschäfts bis 2020 verlieren werde.

stimmrechtsmitteikung aus china.

Antwort auf Beitrag Nr.: 56.361.318 von Benx am 04.12.17 18:50:47Naja das mit den 24 sehe ich noch nicht so. Denke da sollte man sich an den Schlusskurs im Xetra halten und der ist klar unter 24. Der Rest heute Abend ist größtenteils Hoffnung/Zocker die morgen eine Gegenration erwarten.

Antwort auf Beitrag Nr.: 56.361.426 von sw1975 am 04.12.17 18:56:45Von 58 € auf 35 € abgestuft, auch eine ziemliche Abstufung. So positiv ist diese Empfehlung also nicht !

Antwort auf Beitrag Nr.: 56.361.696 von RealJoker am 04.12.17 19:20:01Durch den Absturz heute könnte man wenigstens eine Kaufempfehlung abgeben. Bin mal gespannt ob andere Analysten jetzt nachziehen und die Kursziele revidieren.

Antwort auf Beitrag Nr.: 56.361.876 von meissner7309 am 04.12.17 19:35:03Es setzt sich auch bei den Analysten die Meinung durch, dass Dialog den Apple-Umsatz nach und nach verlieren wird, wahrscheinlich noch nicht 2018.

Das Management hat es einfach nicht geschafft, die eklatante Abhängigkeit signifikant zu reduzieren. Dafür gibt es die Quittung. Über die heutige ad hoc diskutieren wir besser nicht, dafür würden manche Leute entlassen !

Das Management hat es einfach nicht geschafft, die eklatante Abhängigkeit signifikant zu reduzieren. Dafür gibt es die Quittung. Über die heutige ad hoc diskutieren wir besser nicht, dafür würden manche Leute entlassen !

Antwort auf Beitrag Nr.: 56.361.942 von RealJoker am 04.12.17 19:45:09Ich denke eher, dass die Ad hoc langfristig gut durchdacht war. Wenn sie geschwiegen hätten und es wäre nach und nach raus gesickert hätten doch viele das Management angegriffen, sie hätten schon eher davon gewusst und hätten eher darauf hinweisen müssen. So ist die unvermeintliche Katze aus dem Sack.

Die eigentliche Arbeit kommt jetzt. Gibt es andere Kunden oder kann man das Portfolio erweitern um neue Abnehmer zu gewinnen usw. Darauf werden die Investoren jetzt schauen.

Die eigentliche Arbeit kommt jetzt. Gibt es andere Kunden oder kann man das Portfolio erweitern um neue Abnehmer zu gewinnen usw. Darauf werden die Investoren jetzt schauen.

Antwort auf Beitrag Nr.: 56.362.068 von meissner7309 am 04.12.17 19:51:44Ich denke, man wollte die Anleger beruhigen, denn sonst macht das Statement keinen Sinn. Das ist halt gründlich daneben gegangen.

Antwort auf Beitrag Nr.: 56.362.131 von RealJoker am 04.12.17 19:56:28Also wenn das das Ziel war, dann hätte da aber jemand ein paar ATÜ zu viel auf dem Kesselbeim formulieren.

Management

Sorry liebe Kleinanleger, aber all diese Gesprächsthemen lagen doch bereits zum selben Zeitpunkt 2016 auf dem Tisch. Die Strategie ist eher einer billigen Übernahme durch Apple ausgerichtet.Den wer über Geld verfügt ist nicht immer bereit es leichtfertigt auszugeben!

Jetzt kann doch billigst eingekauft werden und das unternehmen dialog.semi ist derzeit absolut

unterbewertet. Einfach gehts doch wirklich nicht mehr!!!

Mit dieser Überlegungen könnten sich auch diese naiven Statements der Geschäftsleitung decken!

...... schwupps und schon hat man das was man will am kürzesten Weg ohne eigene Anstrengungen geschafft.

Wo es Risiken gibt - gibt es auch Chancen.

Watchlist.

Watchlist.

Antwort auf Beitrag Nr.: 56.364.828 von valueanleger am 05.12.17 06:39:11heute rebount! bin fett long seit gestern abend.ziel 26-27!

bin fett long seit gestern abend.ziel 26-27!

bin fett long seit gestern abend.ziel 26-27!

bin fett long seit gestern abend.ziel 26-27!

Antwort auf Beitrag Nr.: 56.364.978 von sw1975 am 05.12.17 07:28:17Worauf basiert der Optimismus?

Antwort auf Beitrag Nr.: 56.365.065 von meissner7309 am 05.12.17 07:49:35Börseninstinkt, Gap bis 27 gehört geschlossen

Da bin ich ja mal gespannt wenn heute 27 bin ich genauso schnell wieeer draußen wie gestern rein 😂🙈

Antwort auf Beitrag Nr.: 56.365.257 von Niico394 am 05.12.17 08:06:48Mein Instinkt sagt 21-22. Wenn der Kurs wider erwartend doch steigt würde das eh sofort abverkauft werden.

Antwort auf Beitrag Nr.: 56.363.421 von JaBec am 04.12.17 21:35:54bin auch der Meinung,

dass man hier zumindest auf Basis

der zu erwarteten Zahlen 2017 und 2018

schon einen extremen Value bei diesen Kursen auf dem

Tisch liegen hat.

Ich denke, wir reden nach meinem EFKR-Modell mal

locker über 40 % + X (Unterbewertung) für 2017 und noch mehr

für 2018. Das ist schon extremer Value,

der bei diesen Aktienkursen von der Börse ausgerufen wird.

Darüber hängt aber auf der anderen Seite das

Damoklesschwert, was in 2019 mit den

Gewinnen passiert, denn 2018 soll ja noch so

wie erwartet laufen.

So oder so, mich kribbelt es schon irgendwie in

den Fingern, hier auch privat einzusteigen!?

Gruß

P.S: Ich halte derzeit keine Aktien von Dialog Semiconductor.

Über Social Trading Aktivitäten bin ich derzeit an Dialog Semi

beteiligt. Dieser Kommentar ist weder Kauf- noch Verkaufsempfehlung,

sondern dient allein der allgemeinen Information.

dass man hier zumindest auf Basis

der zu erwarteten Zahlen 2017 und 2018

schon einen extremen Value bei diesen Kursen auf dem

Tisch liegen hat.

Ich denke, wir reden nach meinem EFKR-Modell mal

locker über 40 % + X (Unterbewertung) für 2017 und noch mehr

für 2018. Das ist schon extremer Value,

der bei diesen Aktienkursen von der Börse ausgerufen wird.

Darüber hängt aber auf der anderen Seite das

Damoklesschwert, was in 2019 mit den

Gewinnen passiert, denn 2018 soll ja noch so

wie erwartet laufen.

So oder so, mich kribbelt es schon irgendwie in

den Fingern, hier auch privat einzusteigen!?

Gruß

P.S: Ich halte derzeit keine Aktien von Dialog Semiconductor.

Über Social Trading Aktivitäten bin ich derzeit an Dialog Semi

beteiligt. Dieser Kommentar ist weder Kauf- noch Verkaufsempfehlung,

sondern dient allein der allgemeinen Information.

Antwort auf Beitrag Nr.: 56.365.401 von Solideinvestierenkomplex4you am 05.12.17 08:20:01Ich sehe auch die 22 aber zuerst hoffentlich wie spekuliert Rebound. Mal sehen. :-)

hab auch nochmal bei 22,5 nachgelegt

würde sagen: Das Teil darf jetzt Gas geben

Lächerlich dieser Abverkauf oder sagen wir...fantastische Einstiegsmöglichkeit

Lächerlich dieser Abverkauf oder sagen wir...fantastische Einstiegsmöglichkeit

Antwort auf Beitrag Nr.: 56.365.329 von meissner7309 am 05.12.17 08:12:37meistens kommt es anders als man denkt

Antwort auf Beitrag Nr.: 56.365.995 von checkpointuk am 05.12.17 09:16:32sehe ich erst mal ähnlich.

Auf Basis meiner jetzt vorliegenden Infos bin ich jetzt eingestiegen.

Viele Grüße

P.S: Ich halte Aktien von Dialog Semi in meinem Privatdepot und

in mehreren Wikifolios.

Dieser Kommentar dient lediglich der allgemeinen Information

und ist weder Kauf- noch Verkaufsempfehlung.

Auf Basis meiner jetzt vorliegenden Infos bin ich jetzt eingestiegen.

Viele Grüße

P.S: Ich halte Aktien von Dialog Semi in meinem Privatdepot und

in mehreren Wikifolios.

Dieser Kommentar dient lediglich der allgemeinen Information

und ist weder Kauf- noch Verkaufsempfehlung.

Aber lustig sind die Analysten. Während die Commerzbank bei einer Verringerung der Aktivitäten mit Apple ein Kursziel von 35 Euro sieht, kommt Hauck aufgrund der gleichen Meinung auf 14 Euro. Das nenn ich mal Profis. Da nahm ich doch mal meine eigene Glaskugel und ein paar Würfel. Mal sehen was die mir sagen

Marktgeschehen und Gerüchteküche

Wie sich wiederkehrend herausstellt scheint die Geschäftsleitung der Dialog.Semi keinevorausschauende Geschäftspraxis zu verfolgen.

Mehrfach leistet sich gerade das Management der Dialog.Semi eklatante,

schwer reparable Fehltritte. Bereits zum missglückten Amtel-Übernahmeversuch blieb so

manche Frage offen. Bereits 2016 äußerte sich die Geschäftsleitung mit fragwürdigen

Statements und wie so üblich lesen Presse und Analysten zwischen den Zeilen und

unausgesprochenen Worten. Man denkt lediglich zu wissen, es wird angenommen, oder

es wird davon abgeleitet und somit reagiert der Markt wiederholt mit hohen Verlusten.

Nachwievor fehlt es an klar formulierten und verbindlichen Stellungnahmen hochbezahlter

Führungskräfte.

Ein gutes Produkt, eine innovative lizenzierte Chiptechnologie alleine reicht nicht aus

den Markt zufriedenzustellen. Das Resultat spricht für sich zudem ein anwenderfreundlicher

Beitrag zum Gesamtprodukt - apple iphone .... - geschaffen wurde.

Doch ein dafür notwendiges Einzelbauteil aus dem Hause Dialog.Semi muß ebenso

ordentlich demonstriert und " verpackt " werden. Jede Geschäfts- oder Zulieferbeziehung

will stetig auf Augenhöhe gepflegt sein, denn nur dann können auch klare und verbindliche

Aussagen von beiden Seiten getätigt werden.

Zweifelsohne belegen Vertragsbindungen 2017 / 2018 bis über 2019 bzw. darüberhin-

auslaufende Vertragsofferten auch eine weiterhin gute Zusammenarbeit.

Zu berücksichtigen bleibt dazu natürlich eine schwer einschätzbare Kaufkraft, eine sich stetig

ändernde Käuferschicht mit höchsten Premiumansprüchen im gehobenem Preissegment.

Diesen Regelwerken ist jedoch jeder globale Hersteller, mit inbegriffen sämtlicher Zulieferer

am Aktienmarkt ausgeliefert. In dieser Hinsicht nützen auch langfristige Vertragsbindungen

relativ wenig.

Diversen Informationen entsprechend sucht der Großkunde Apple mehr den geradlinigen

Dialog als der Markt einschätzt. Nicht zu vergessen bleibt, dass Apple zu keinem Zeitpunkt

zu einem Statement gefordert ist.

Einziges Ziel des Großabnehmers Apple bleibt sich am umstrittenen Premiummarkt zu etablieren

und eine gefestigte Position ...... auch nützlich für Dialog, bei hohem Markanteil auszubauen.

Die neue Chipgeneration von Dialog.Semi hat das Potential die vorliegenden bekannten

Energiemanagementmängel der vorhergehenden iphone-Generation vollumfänglich zu lösen bzw.

nachvollziehbar zu erweitern. Hinsichtlich dieser benutzerfreundlichen Vorteile kann sich

das Apple iphone 8 ...... noch mehr iphoneX von der Konkurrenz abheben. Auf dieses

innovative Massenprodukt wirft natürlich auch nachvollziehbar der restliche Herstellermarkt

ein interessiertes Auge und Dialog.semi wäre gewillt den offenen Markt mit enormen

Stückzahlen zu bedienen. Wofür sich die Geschäftsleitung der Dialog.Semi sich schlussendlich

entscheidet scheint derzeit offen zu stehen, denn die Versuchung des offenen Marktes

mit weniger Unabhängigkeit von Apple scheint sehr groß zu sein.

Sicherlich ein Risiko, aber ob es ein Schaden wäre bliebt offen!

Ein Stück besser als die Konkurrenz:

Verständlicherweise will Apple seine derzeitige Premiumposition vorausschauend beibehalten

und vorliegende Forschungsergebnisse innovativster Chiptechnologien sichern.

In diesem Sinne scheinen in den Monaten Mai - Juli 2017 nicht Ingeneure der

Dialog.semi abgeworben zu sein, sondern die Geschäftsbeziehung wurden

dahingehend vorausschauend intensiviert. ...... was wiederum dem

Übernahmegedanken ins weitere Gespräch bringt.

Gerade hierzu verweise ich wiederholt auf diverse Äusserungen in einem Interview

der Geschäftsleitung der Dialog. Semi bzw. Analsyteneinschätzungen nach dem mißglückten

Übernahmeversuch von Amtel Ende Nov. - Anfang Dez.2016.

Antwort auf Beitrag Nr.: 56.367.465 von meissner7309 am 05.12.17 11:03:15Analysten sind nichts wert. In den nächsten Tagen werden alle ihre Kursziele von 50 auf 30-40€ einstampfen und sollte die Aktie in den nächsten wochen keine Gegenbewegung starten reduzieren Sie noch Mals die Ziele dann warscheinlich sogar auf hold. Ziel 20-30€. Und dann wenn im Frühjahr 18 nichts gutes kommt sagen alle sell 15€. Jedes Mal das selbe. Als Beispiel schaut euch bitte die Analysten zu Nordex an. Über 10 Analysten von Kurszielen 40€+ innerhalb eines Jahres runter auf bis zu 5,50€... da kann man nichts drauf geben, die wissen auch nur das was das Unternehmen preis gibt so wie jeder private Investor auch

Antwort auf Beitrag Nr.: 56.364.828 von valueanleger am 05.12.17 06:39:11

Das ging schnell - mein erstes Kauflimt zu 23€ wurde heute ausgelöst.

Das nächste liegt bei 20€ - mal sehen ob Dialog soweit zurück kommt.

Zitat von valueanleger: Wo es Risiken gibt - gibt es auch Chancen.

Watchlist.

Das ging schnell - mein erstes Kauflimt zu 23€ wurde heute ausgelöst.

Das nächste liegt bei 20€ - mal sehen ob Dialog soweit zurück kommt.

Wenn es nun immer noch nicht klingelt kann man auch nicht helfen.

Der chinesische Grossaktionär Tsinghua University hat den jüngsten Kursrutsch des Halbleiterentwicklers Dialog Semiconductor genutzt, um weitere Aktien zu kaufen.

Die Chinesen halten jetzt insgesamt 7,15 Prozent an Dialog, wie aus einer am Montagabend veröffentlichten Pflichtmitteilung hervorgeht. Ende Juni hatte die Beteiligung bei 6 Prozent gelegen. Tsinghhua steigt damit hinter der Citigroup zum zweitgrössten Investor auf.

Die Tsinghua University ist keine Unbekannte: Zu der staatlichen Universität gehört der Halbleiterkonzern Tsinghua Unigroup, mit dessen Tochter Spreadtrum Dialog im vergangenen März eine Kooperation geschlossen hat. Unigroup war in den letzten zwei Jahren mit gleich zwei Milliarden-Deals in den US-Halbleiterindustrie gescheitert: Eine Übernahme von Micron Technology kam ebenso wenig zustande wie ein Einstieg bei Western Digital.

Tsinghua University kaufte die Dialog-Aktien vergangenen Donnerstag, als der Kurs der Papiere nach einem Bericht eingebrochen war. Die japanische Wirtschaftszeitung "Nikkei" hatte geschrieben, dass Grosskunde Apple bestimmte Chips von Dialog künftig in Eigenregie entwickeln und damit bereits Anfang 2018 starten wolle.

Am Montag hatte Dialog die Investoren mit der Erklärung zu beruhigen versucht, Apple auch künftig zu beliefern. Allerdings räumte der Konzern auch ein, dass Apple die Ressourcen und die Fähigkeiten habe, diese Chips in wenigen Jahren auch selbst zu entwickeln. Auswirkungen auf das Geschäft im kommenden Jahr sieht Dialog jedoch nicht. Einen Ausblick darüber hinaus hatte das Unternehmen jedoch nicht geben können, worauf der Aktie erneut eingebrochen war./nas/stw/jha/

LONDON (awp international)

Der chinesische Grossaktionär Tsinghua University hat den jüngsten Kursrutsch des Halbleiterentwicklers Dialog Semiconductor genutzt, um weitere Aktien zu kaufen.

Die Chinesen halten jetzt insgesamt 7,15 Prozent an Dialog, wie aus einer am Montagabend veröffentlichten Pflichtmitteilung hervorgeht. Ende Juni hatte die Beteiligung bei 6 Prozent gelegen. Tsinghhua steigt damit hinter der Citigroup zum zweitgrössten Investor auf.

Die Tsinghua University ist keine Unbekannte: Zu der staatlichen Universität gehört der Halbleiterkonzern Tsinghua Unigroup, mit dessen Tochter Spreadtrum Dialog im vergangenen März eine Kooperation geschlossen hat. Unigroup war in den letzten zwei Jahren mit gleich zwei Milliarden-Deals in den US-Halbleiterindustrie gescheitert: Eine Übernahme von Micron Technology kam ebenso wenig zustande wie ein Einstieg bei Western Digital.

Tsinghua University kaufte die Dialog-Aktien vergangenen Donnerstag, als der Kurs der Papiere nach einem Bericht eingebrochen war. Die japanische Wirtschaftszeitung "Nikkei" hatte geschrieben, dass Grosskunde Apple bestimmte Chips von Dialog künftig in Eigenregie entwickeln und damit bereits Anfang 2018 starten wolle.

Am Montag hatte Dialog die Investoren mit der Erklärung zu beruhigen versucht, Apple auch künftig zu beliefern. Allerdings räumte der Konzern auch ein, dass Apple die Ressourcen und die Fähigkeiten habe, diese Chips in wenigen Jahren auch selbst zu entwickeln. Auswirkungen auf das Geschäft im kommenden Jahr sieht Dialog jedoch nicht. Einen Ausblick darüber hinaus hatte das Unternehmen jedoch nicht geben können, worauf der Aktie erneut eingebrochen war./nas/stw/jha/

LONDON (awp international)

Antwort auf Beitrag Nr.: 56.368.887 von valueanleger am 05.12.17 17:47:13Da bleibt einzig die Frage wie teuer sich Dialog verkaufen kann.

bei der dialog "apple-blaupause" imagination tech wurde schlussendlich ein 22er EV/EBITDA multiple auf den tisch gelegt

Kursziel von 14 Euro und nur noch ein Gewinn pro Aktie von 1,09 für 2020 halte ich für sehr realistisch.

Eigentlich könnte Dialog die Karten auf den Tisch legen, denn an eine fake News glauben nur noch die Dialog Freaks.

Eigentlich könnte Dialog die Karten auf den Tisch legen, denn an eine fake News glauben nur noch die Dialog Freaks.

@ chefIII

dir ist aber schon klar (wir gehen mal davon aus, dass der apfel bis 2018 und 2019 weitermacht wie bisher), bis dahin rund 600 free cash flow anfallen, ergo hat dialog dann 1,2 mrd cash herumliegen. 14 euro würden eine mkap von rund 1,1 mrd eur bedeuten, so gesehen finde ich das pricetarget von 14 EUR vom guten robin recht niedlich, ach ja, nochwas, hat hauck nicht einen chinesischen eigentümer?

dir ist aber schon klar (wir gehen mal davon aus, dass der apfel bis 2018 und 2019 weitermacht wie bisher), bis dahin rund 600 free cash flow anfallen, ergo hat dialog dann 1,2 mrd cash herumliegen. 14 euro würden eine mkap von rund 1,1 mrd eur bedeuten, so gesehen finde ich das pricetarget von 14 EUR vom guten robin recht niedlich, ach ja, nochwas, hat hauck nicht einen chinesischen eigentümer?

Antwort auf Beitrag Nr.: 56.369.603 von Aktienduffy am 05.12.17 20:41:38

Bis 2019 geht es auf jeden Fall mit Apple weiter und wahrscheinlich auch noch bis 2025 oder noch länger, aber nicht mehr in diesem Umfang.

Sicher dürfte Dialog einige hundert Millionen bis 2019 auf der Kante haben, deshalb sollte Dialog jetzt zu diesen Kursen mit dem Aktienrückkauf beginnen oder sinnvolle Zukäufe tätigen.

Jedenfalls sind die Besten Jahre von Dialog Geschichte.

Zitat von Aktienduffy: @ chefIII

dir ist aber schon klar (wir gehen mal davon aus, dass der apfel bis 2018 und 2019 weitermacht wie bisher), bis dahin rund 600 free cash flow anfallen, ergo hat dialog dann 1,2 mrd cash herumliegen. 14 euro würden eine mkap von rund 1,1 mrd eur bedeuten, so gesehen finde ich das pricetarget von 14 EUR vom guten robin recht niedlich, ach ja, nochwas, hat hauck nicht einen chinesischen eigentümer?

Bis 2019 geht es auf jeden Fall mit Apple weiter und wahrscheinlich auch noch bis 2025 oder noch länger, aber nicht mehr in diesem Umfang.

Sicher dürfte Dialog einige hundert Millionen bis 2019 auf der Kante haben, deshalb sollte Dialog jetzt zu diesen Kursen mit dem Aktienrückkauf beginnen oder sinnvolle Zukäufe tätigen.

Jedenfalls sind die Besten Jahre von Dialog Geschichte.

Antwort auf Beitrag Nr.: 56.369.603 von Aktienduffy am 05.12.17 20:41:38Kleine Korrektur für Deine Überlegung: bis Ende Q4 werden 400 Mio $ Cash vorhanden sein ( durch Silego Aufkauf). Dann würde ich eher mal von 250 Mio $ für 2018 und 280 Mio $ für 2019 ausgehen.

Macht insgesamt bis Ende 2019 ca. 930 Mio $.

Wenn diese beim augenblicklichen Kurs von 24 Euro ( 28 $) bis auf eine Sicherheitsreserve von 130 Millionen in ein ARP gesteckt wird, dann wird die Aktienanzahl um 28,5 Millionen Stück reduziert. Folglich wären noch 77 Mio -28,5 Millionen = 48,5 Millionen Aktien übrig.

Das entspräche einer MK ( bei Kurs 24 Euro) von 1,16 Mrd Euro.

Ohne Apple werden es sicherlich bis Ende 2019/ Anfang 2020 bereits 600 Millionen $ Umsatz sein.

Bei einer Nettomarge von 12% wäre dies ein Gewinn von knapp 72 Millionen $.

Da man, ohne die Cupertiner, als gesundes diversifiziertes Unternehmen ein KGV von 20-25 erwarten kann, dürfte die Marktkapitalisierung im Bereich 1,44 Mrd $ bis 1,8 Mrd $ zu erwarten sein.

Das wäre zwischen 6 % und 32% höher als der augenblickliche Kurs.

Es ist somit ein wesentlich schlimmeres Szenario eingepreist, als der Totalverlust des Kunden Apple nach 2019 ....

Macht insgesamt bis Ende 2019 ca. 930 Mio $.