Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin - 500 Beiträge pro Seite (Seite 3)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 1

Gesamt: 207.228

Gesamt: 207.228

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0070

EUR

+16,67 %

+0,0010 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,500 | -7,04 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 0,7000 | -12,50 |

Antwort auf Beitrag Nr.: 60.171.120 von Reiners am 22.03.19 12:53:25Guten Morgen Reiners

Graphex stagniert und nichts passiert, dagegen läuft sovereign richtig gut, was ist los.

War wohl ein Fehler sovereign zu verkaufen und auf Graphex zu setzen.

Schade

Graphex stagniert und nichts passiert, dagegen läuft sovereign richtig gut, was ist los.

War wohl ein Fehler sovereign zu verkaufen und auf Graphex zu setzen.

Schade

Da ich in diesem Bereich nicht trade, interessiert mich die längerfristige Entwicklung, und da hat Graphex meiner Ansicht die besseren Aussichten.

Das BKT, WKT und SVM in letzter Zeit besser performt haben, liegt ja einzig und allein daran, dass sie in verschiedenster Weise gepusht würden und dadurch in eine größere Aufmerksamkeit gekommen sind.

Operativ in Sachen Projekt Finanzierung haben sie sich immer noch hinter Graphex einzuordnen.

Das BKT, WKT und SVM in letzter Zeit besser performt haben, liegt ja einzig und allein daran, dass sie in verschiedenster Weise gepusht würden und dadurch in eine größere Aufmerksamkeit gekommen sind.

Operativ in Sachen Projekt Finanzierung haben sie sich immer noch hinter Graphex einzuordnen.

Castlelake hat Ihren Mann jetzt bei Graphex platziert.

https://www.asx.com.au/asx/statistics/displayAnnouncement.do…

https://www.asx.com.au/asx/statistics/displayAnnouncement.do…

Bass Metals berichtet heute u.a.:

...

* During the quarter,Bass secured a forward sale for its JumboFlake Concentrate Product with an initial shipment sold for US$1700/mt FOB.

* Bass continues to experience strong demand for its higher priced, superior large and jumboflake concentrates.

Quelle: https://stocknessmonster.com/announcements/bsm.asx-6A925490/

Phil hat offensichtlich recht, was die Nachfrage nach Jumbo Flakes angeht.

...

* During the quarter,Bass secured a forward sale for its JumboFlake Concentrate Product with an initial shipment sold for US$1700/mt FOB.

* Bass continues to experience strong demand for its higher priced, superior large and jumboflake concentrates.

Quelle: https://stocknessmonster.com/announcements/bsm.asx-6A925490/

Phil hat offensichtlich recht, was die Nachfrage nach Jumbo Flakes angeht.

Ja, ist extrem wichtig, das nicht nur in der Theorie, sondern auch in der Praxis 1700 usd je Tonne für Jumbos gezahlt wird.

Nicht wie bei Syrah, wo man den Markt 1000 usd je Tonne vorgegaukelt hat und effektiv nur 465 USD je Tonne bekommt.

Nicht wie bei Syrah, wo man den Markt 1000 usd je Tonne vorgegaukelt hat und effektiv nur 465 USD je Tonne bekommt.

Trading Spotlight

was für ein schöner shortkandidat syrah aber auch gewesen ist.

hast du nen broker wo du auch leerverkäufe durchführen kannst reiners?

hast du nen broker wo du auch leerverkäufe durchführen kannst reiners?

Mit Leerverkäufen bis jetzt nicht beschäftigt.

Sollte man wohl mal mit anfangen.

Sollte man wohl mal mit anfangen.

also ich bin noch nich soweit, aber letztlich weißt du ja mittlerweile auch welche buden mist sind und welche eher nicht. von daher ist es doch nur logisch sein wissen auch anhand von fallenden kursen gewinnbringend einzusetzen. wie gesagt, ich muss noch bisl kohle sammeln bevor ich ein leerverkaufsfähiges konto eröffnen kann. die zeit bis dahin nutze ich um mich in der materie einzufühlen.

Antwort auf Beitrag Nr.: 60.244.266 von sir_krisowaritschko am 01.04.19 11:25:00IB Broker hat aktuell 7 shortbare Syrah-Aktien ...

https://www.interactivebrokers.co.in/en/index.php?f=4587&cnt…

https://www.interactivebrokers.co.in/en/index.php?f=4587&cnt…

Antwort auf Beitrag Nr.: 60.245.781 von bmann025 am 01.04.19 14:31:50ist das die tatsächliche anzahl aller aktuell shortbaren aktien oder nur eben nur jene die von IB verwaltet werden? sorry ich bin da einfach noch nicht drin in der ganzen sache. im februar gabs da auch mal 25.000 stücke.

https://iborrowdesk.com/report/SYR.AU

https://iborrowdesk.com/report/SYR.AU

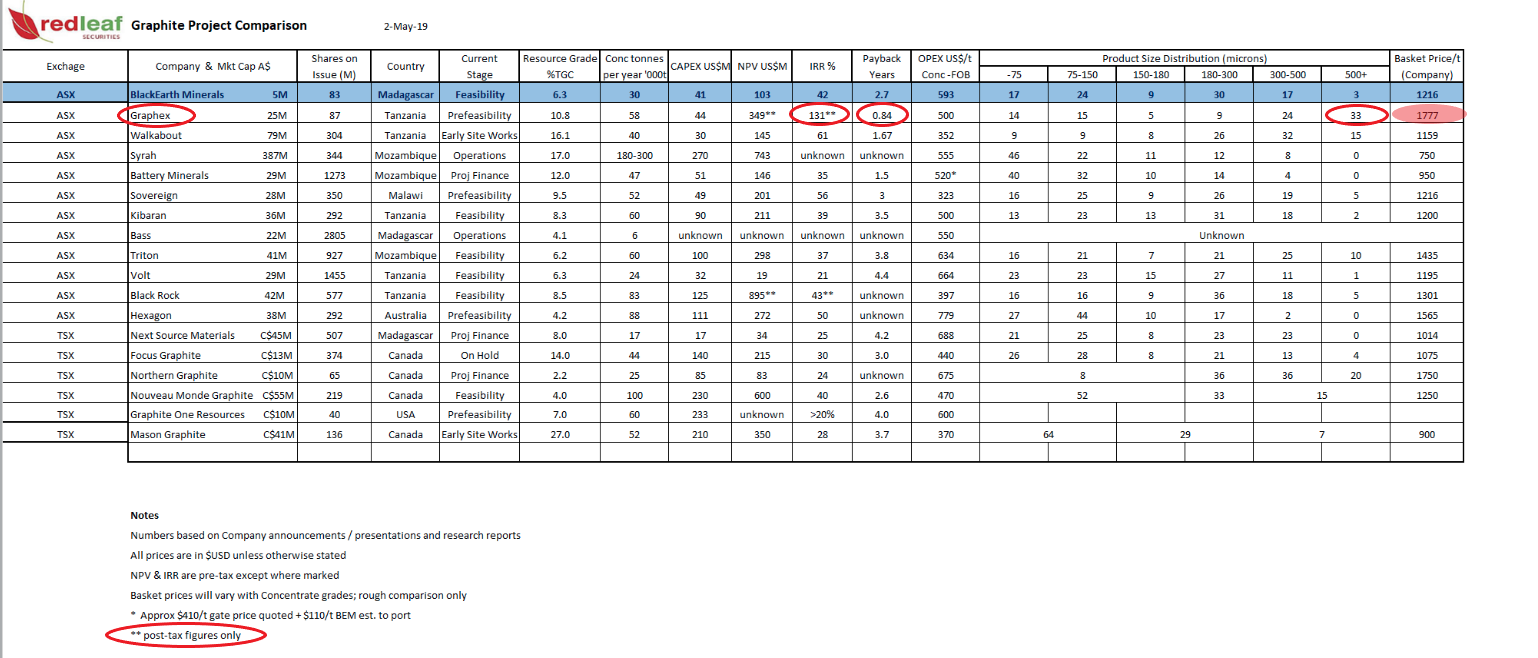

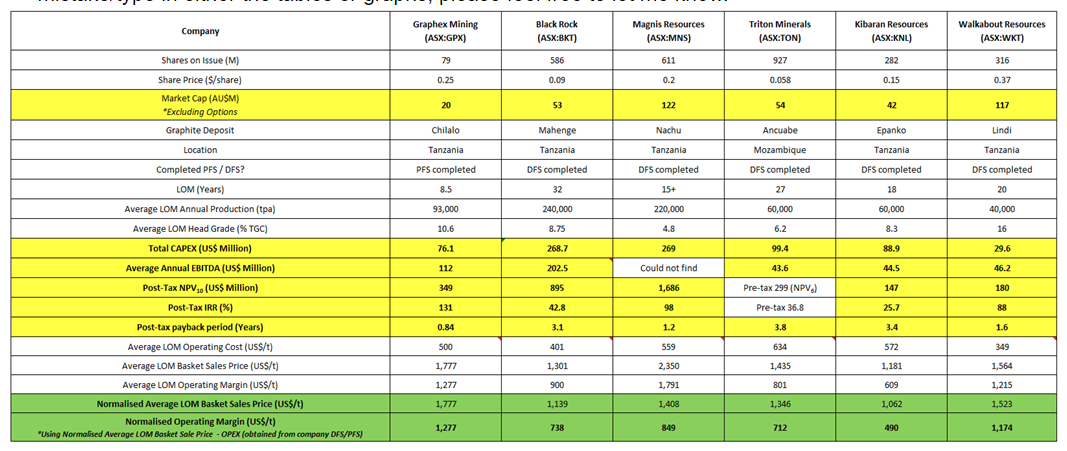

Noch mal zu den Grafit Playern in Tansania im Vergleich.

Börsenwerte in AUD (Mio)

Magnis 162

WKT 47,1

BKT 38,4

Volt 32,0

KNL 28,2

Graphex 17,8

Armadale 10,0 (5,44 GBP)

--

Graphex fast am günstigsten bewertet, obwohl deutliche Vorteil gegenüber den Peers.

Graphex beste Resource, zusammen mit WKT (Jumbo Anteil)

Graphex intensivste Zusammenarbeit mit der Tansania Regierung im Vergleich

Graphex bester Aufbau der Beziehungen zu den richtigen Kunden in den letzten 3 Jahren.

Graphex, einziger mit einer realistischen Finanzierung zur Zeit.

---

Einzig was man Graphex wirklich vorwerfen kann, Management puscht den Wert überhaupt nicht, mit z.B. Road Shows, Börsenzeitschriften oder Research Reports.

Das sowas was bringt, den Laden bekannt zu machen, sieht man bei WKT und vor ein paar Wochen bei BKT.

Phil bleibt der Auffassung, das ist alles nur immer ein Strohfeuer und bringt langfristig nix.

Wichtig ist nur die Erreichung von Milestones.

Für uns Aktionäre ist die aktuelle Zeit hart, und wir müssen uns wohl noch bis zum Sommer quälen, bis zur Erreichung der diversen Milestones.

-----------------------------

Ich finde Armadale übrigens auch generell interessant, aber wenn man für einen Tick mehr Graphex bekommt, macht ein Armadale nicht so richtig Sinn.

Börsenwerte in AUD (Mio)

Magnis 162

WKT 47,1

BKT 38,4

Volt 32,0

KNL 28,2

Graphex 17,8

Armadale 10,0 (5,44 GBP)

--

Graphex fast am günstigsten bewertet, obwohl deutliche Vorteil gegenüber den Peers.

Graphex beste Resource, zusammen mit WKT (Jumbo Anteil)

Graphex intensivste Zusammenarbeit mit der Tansania Regierung im Vergleich

Graphex bester Aufbau der Beziehungen zu den richtigen Kunden in den letzten 3 Jahren.

Graphex, einziger mit einer realistischen Finanzierung zur Zeit.

---

Einzig was man Graphex wirklich vorwerfen kann, Management puscht den Wert überhaupt nicht, mit z.B. Road Shows, Börsenzeitschriften oder Research Reports.

Das sowas was bringt, den Laden bekannt zu machen, sieht man bei WKT und vor ein paar Wochen bei BKT.

Phil bleibt der Auffassung, das ist alles nur immer ein Strohfeuer und bringt langfristig nix.

Wichtig ist nur die Erreichung von Milestones.

Für uns Aktionäre ist die aktuelle Zeit hart, und wir müssen uns wohl noch bis zum Sommer quälen, bis zur Erreichung der diversen Milestones.

-----------------------------

Ich finde Armadale übrigens auch generell interessant, aber wenn man für einen Tick mehr Graphex bekommt, macht ein Armadale nicht so richtig Sinn.

Antwort auf Beitrag Nr.: 60.245.949 von Reiners am 01.04.19 14:48:16reiners hattes mal gecheckt ob graphex eventuell probleme mit den locals bekommen könnte.

ich meine zwecks umsiedlung oder umweltaktivisten?

ich meine zwecks umsiedlung oder umweltaktivisten?

Antwort auf Beitrag Nr.: 60.245.886 von sir_krisowaritschko am 01.04.19 14:41:14Ich nehme an, dass ist die Aktienanzahl die bei IB verwaltet wird UND von Besitzern zum Verleih freigegeben sind.

Antwort auf Beitrag Nr.: 60.245.991 von sir_krisowaritschko am 01.04.19 14:54:42Da sollte es keine Probleme geben.

Schon im Jahre 2017

FULLY PERMITTED

with Mining Licence and Environmental Approvals

Social

The Company has held extensive discussions with local communities and local government, both of

whom show strong support for development of the Project. The Project is located in the electorate

of the Prime Minister, who has expressed support for development of the Project. The Company

completed a Relocation Action Plan (RAP) that was approved by communities and by the

Government Valuer. Completion of the RAP involved extensive consultation with the local

communities in the Project area.

The Company has well established relationships with the local communities which has been

recognised with several Presidential awards for corporate social responsibility and empowerment

Schon im Jahre 2017

FULLY PERMITTED

with Mining Licence and Environmental Approvals

Social

The Company has held extensive discussions with local communities and local government, both of

whom show strong support for development of the Project. The Project is located in the electorate

of the Prime Minister, who has expressed support for development of the Project. The Company

completed a Relocation Action Plan (RAP) that was approved by communities and by the

Government Valuer. Completion of the RAP involved extensive consultation with the local

communities in the Project area.

The Company has well established relationships with the local communities which has been

recognised with several Presidential awards for corporate social responsibility and empowerment

ja ich meine ja nur, weil man von den richtig dollen widerständen in den unternehmensmeldungen natürlich so eher selten was liest. meiner erfahrung nach erst, wenns richtig richtig dolle dampft und ekelig richt im klo.

schon möglich, dass da nicht alle leute bock haben umgesiedelt zu werden. und naja, ich weiß nicht genau was da in tansania abgeht, aber die leute haben teilweise internet und gucken halt auch tv. da kommt man als individium schnell auf den trichter seine mündigkeit wahr zu nehmen.

schon möglich, dass da nicht alle leute bock haben umgesiedelt zu werden. und naja, ich weiß nicht genau was da in tansania abgeht, aber die leute haben teilweise internet und gucken halt auch tv. da kommt man als individium schnell auf den trichter seine mündigkeit wahr zu nehmen.

Ich habe die letzten 2 Jahre in den ich mich mit Graphex intensiv beschäftige nie was gelesen, das es hier Probleme gibt.

versteh mich nich falsch ich will hier nix heraufbeschwören, aber ich habe halt schon pferde kotzen sehen. letztlich wird man das nur einschätzen können, wenn man entweder vor ort ist und mit leuten spricht oder eben vertrauenswürdige kontakte nach überland hat.

Armadale "läuft" schon wieder.

Die News von KNL heute, ist auch sehr gut für Graphex.

Zumindest tut sich wieder was in Tanzania, nach 21 Monaten on hold.

So ich habe die Leute auf Hot Copper mal etwas "angestachelt"

Bin mal gespannt, wie die im WKT Thread noch "ausflippen

Wenn Phil schon keine Werbung macht für GPX muss ich das wohl wieder tun.

---------------------------------------------------------------------------

WKT vs. GPX (make your own thoughts)

---------------------------------------------------------------------------

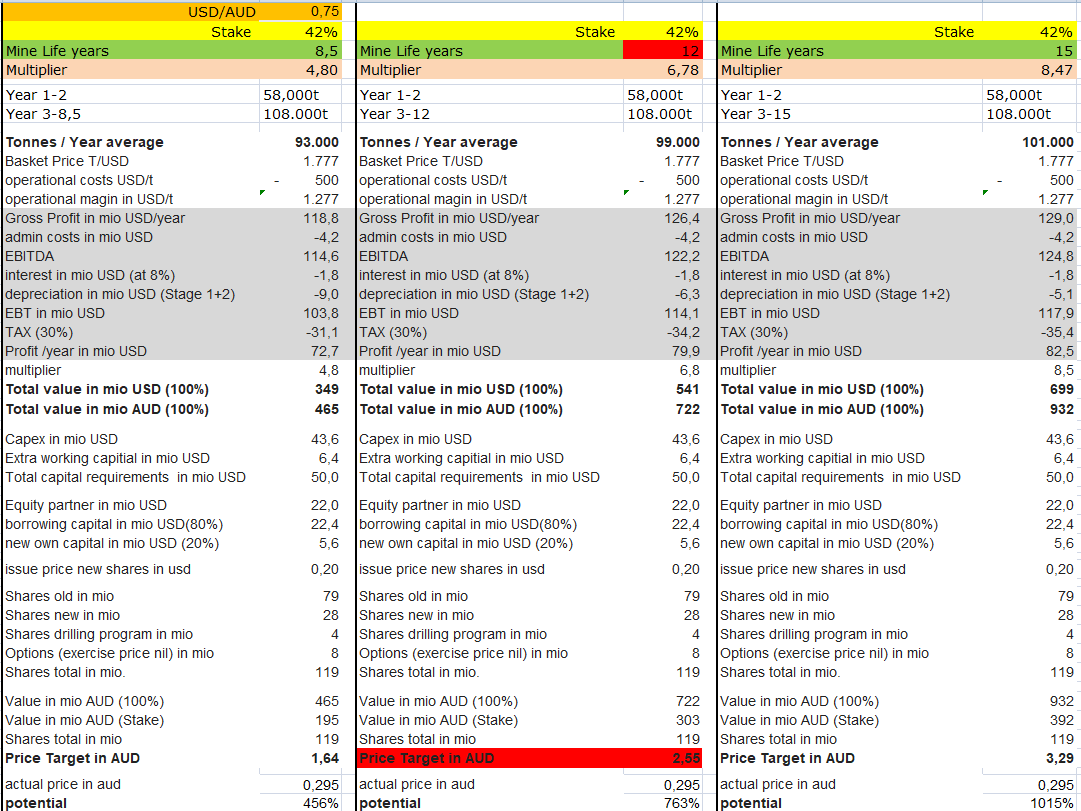

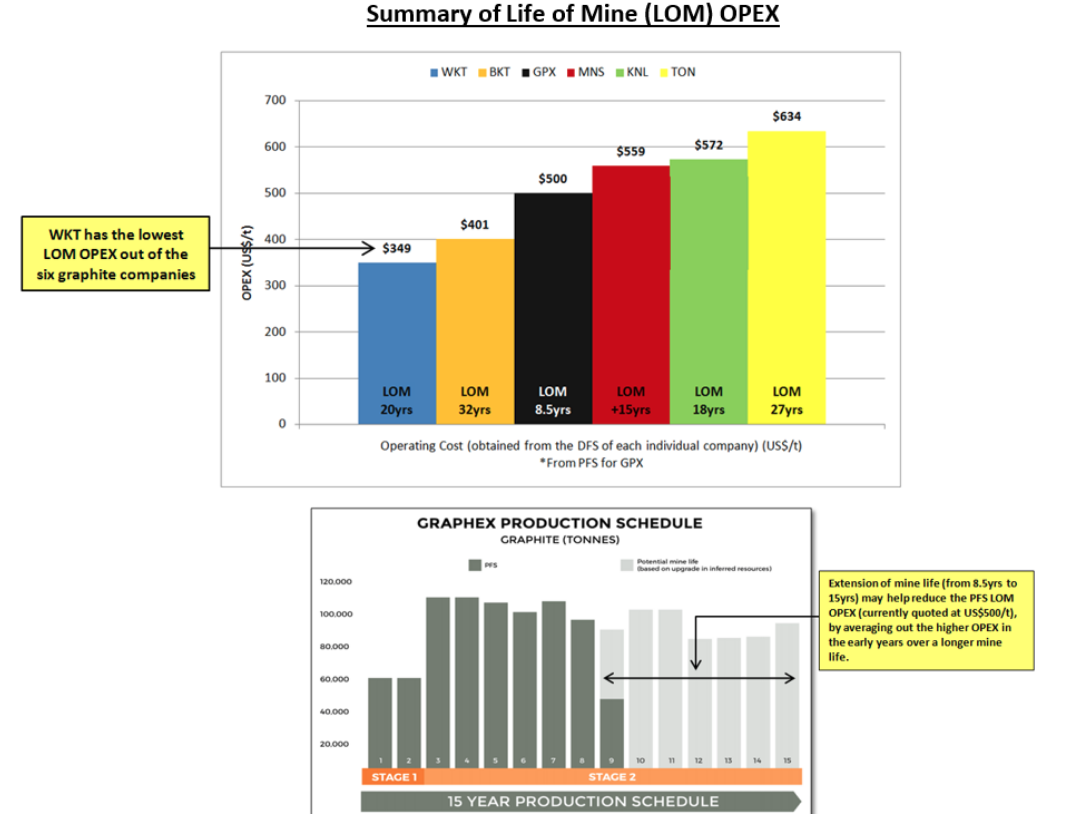

NPV

WKT: After tax NPV (10) = 197 Mio USD (24 Years Minelife)

GPX: After tax NPV (10) = 349 Mio USD (8,5 Years Minelife)

Note:

At the GPX BFS comming this summer, minelife should increase to 15 years and so NPV should raise to 500-550 Mio USD.

-------------------------------------------------------------

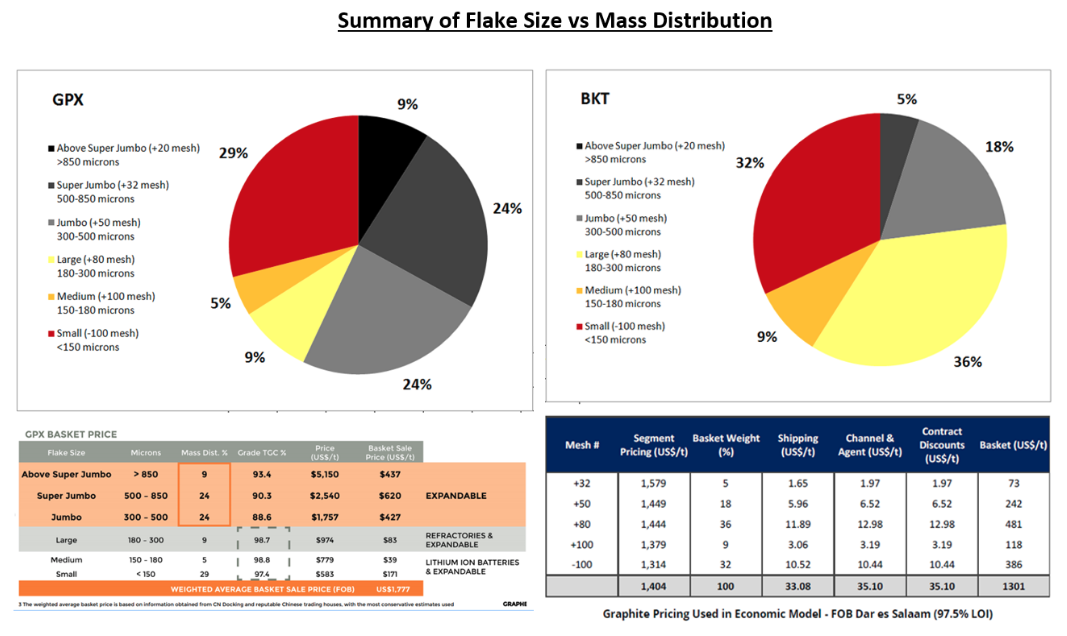

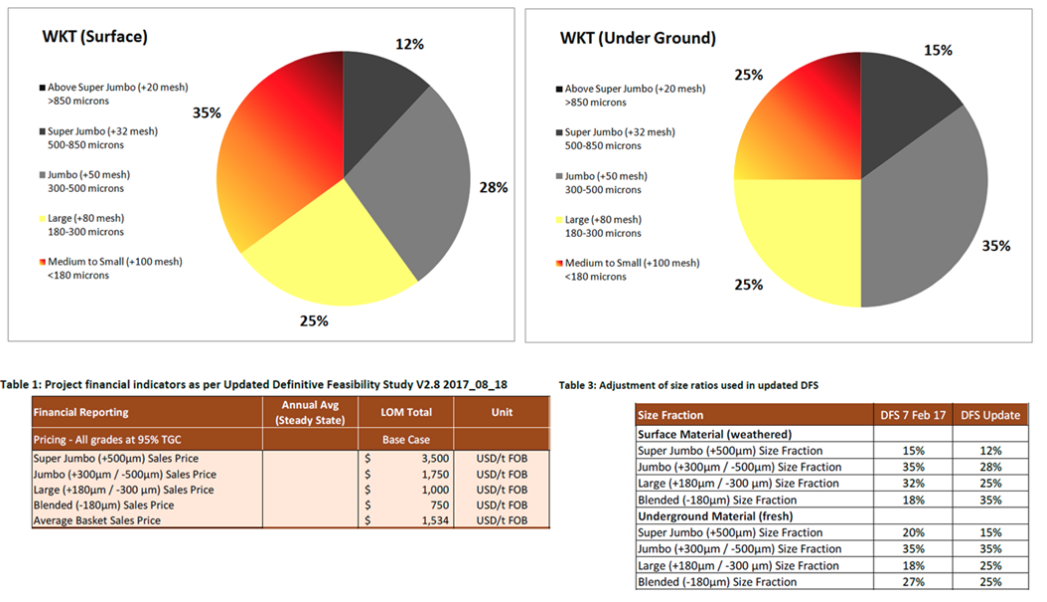

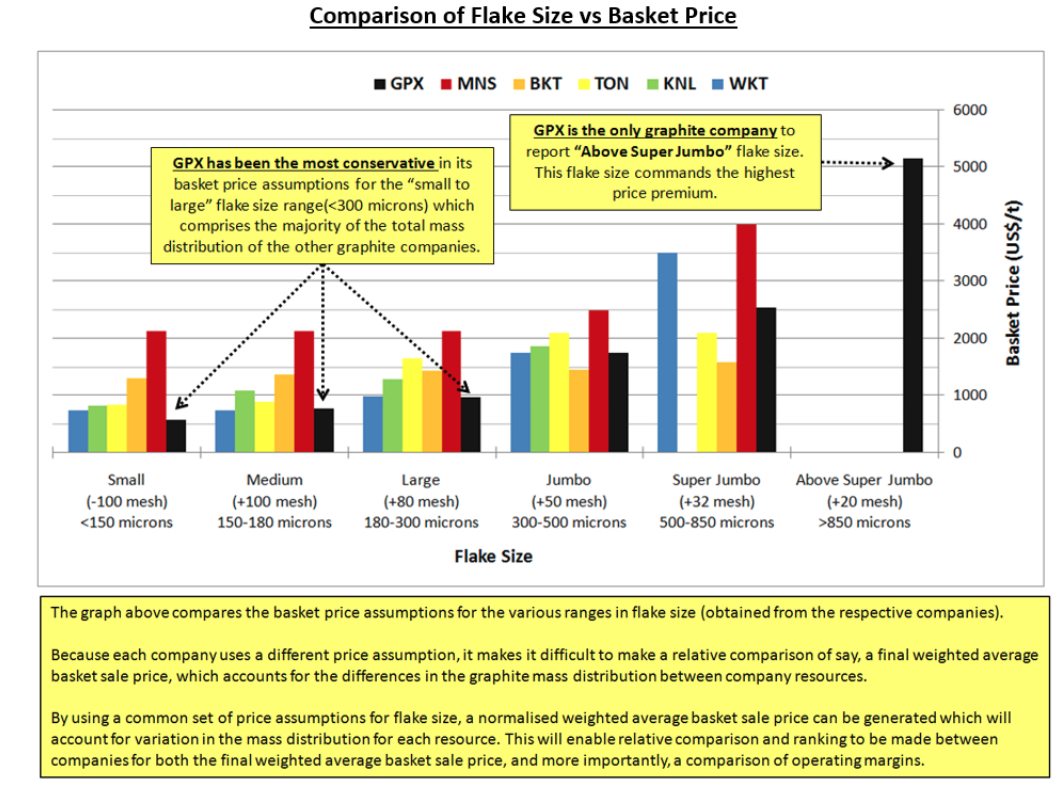

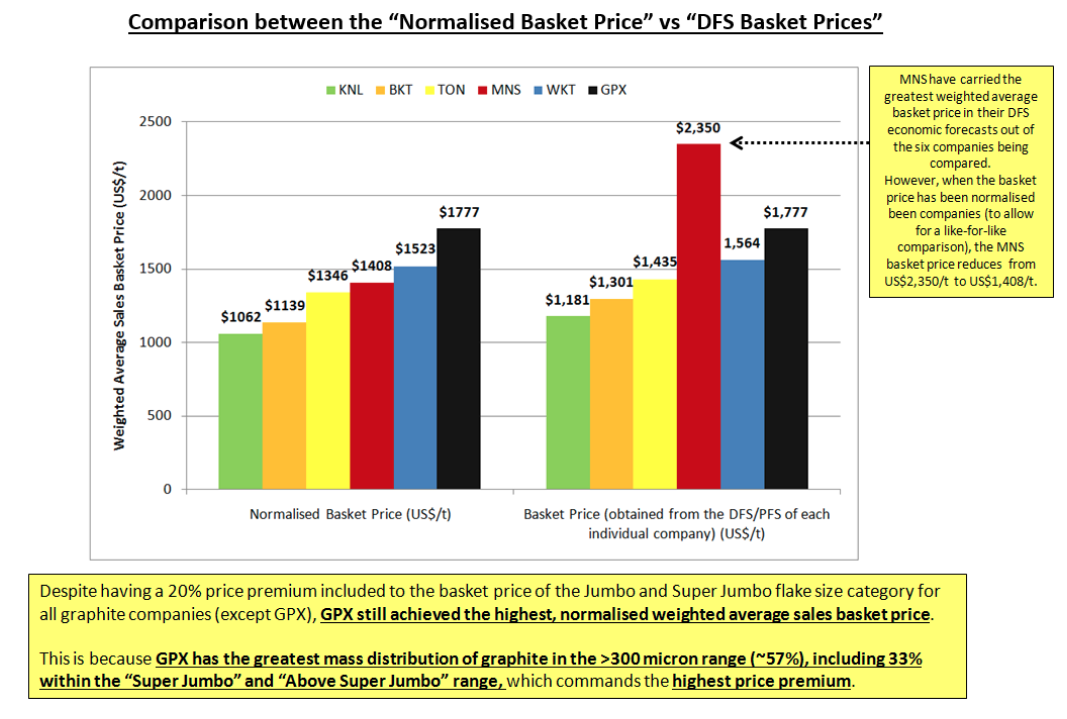

Flake Sizes

WKT:

Above Super Jumbo (+850) = 0%

Super Jumbo (+500) = 14.8%

Jumbo (+300) = 34.5%

Large (+180) = 25.0%

Medium (+100) = 7.0%

Small (-100) = 18.7%

GPX:

Above Super Jumbo (+850) = 9%

Super Jumbo (+500) = 24 %

Jumbo (+300) = 24 %

Large (+180) = 9%

Medium (+100) = 5%

Small (-100) = 29%

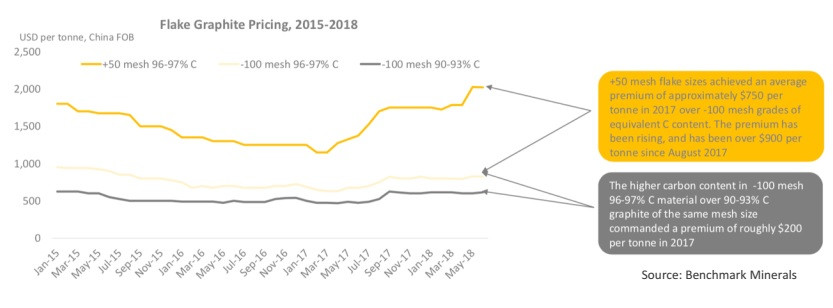

Prices:

Above Super Jumbo (+850) = 5,150 USD/T

Super Jumbo (+500) = 2,540 USD/T

Jumbo (+300) = 1,757 USD/T

Large (+180) = 974 USD/T

Medium (+100) = 779 USD/T

Small (-100) = 583 USD/T

------------------------------------------------------------

Exceptional expansion ratios (importent for expandable markets)

China average: 300 times

WKT: 590 times

GPX: 1500 times

-------------------------------------------------

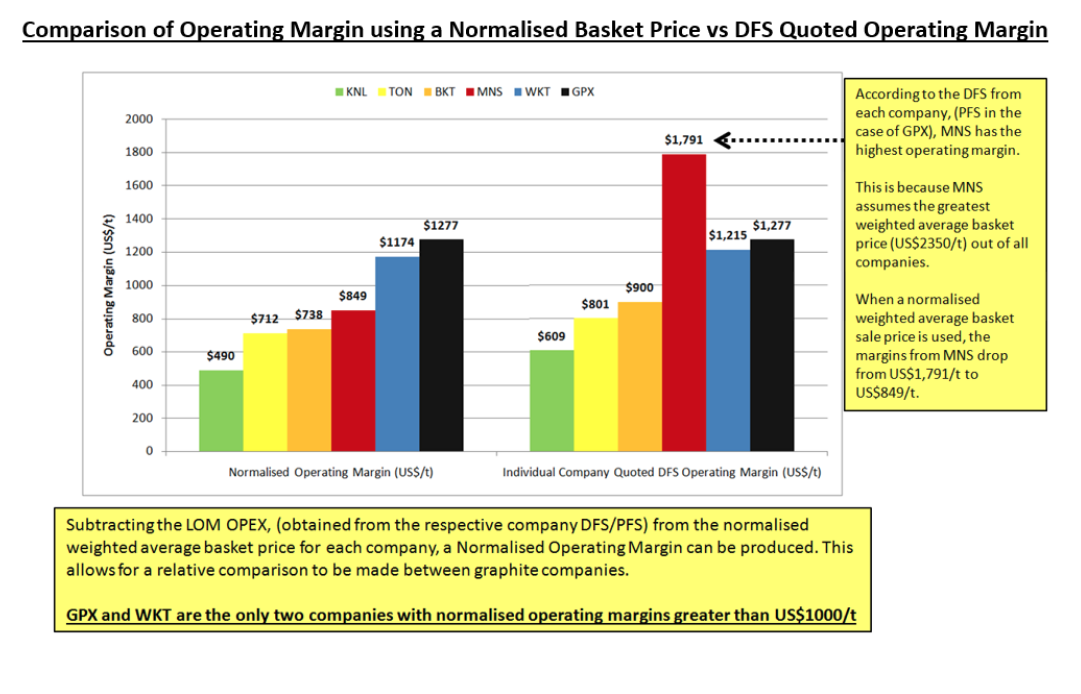

Margin

WKT:

Basketprice: 1,515 USD/T

Opex : -347 USD/T

Margin: 1,168 USD

GPX:

Basketprice: 1,777 USD/T

Opex : -500 USD/T

Margin: 1,277 USD

-----------------------------------------------------------------

MOU/ Off takes / statements of sales intent

WKT: 30,000 t/year

GPX: 80,000 t/year

-------------------------------------------------------------------

Mining License

WKT: FULLY PERMITTED with Mining Licence and Environmental Approvals

GPX: FULLY PERMITTED with Mining Licence and Environmental Approvals

-------------------------------------------------------------------------

Financing

WKT: not yet

GPX: fully funded up to US$80M by Castlelake (Global Investment Firm with US$13.7B under management)

------------------------------------------------------------------------------

MarketCap

WKT: 304 m shares at 16.5c = 50.1m

GPX: 87m shares at 23.5c= 20.4m

------------------------------------------------------------------

Bin mal gespannt, wie die im WKT Thread noch "ausflippen

Wenn Phil schon keine Werbung macht für GPX muss ich das wohl wieder tun.

---------------------------------------------------------------------------

WKT vs. GPX (make your own thoughts)

---------------------------------------------------------------------------

NPV

WKT: After tax NPV (10) = 197 Mio USD (24 Years Minelife)

GPX: After tax NPV (10) = 349 Mio USD (8,5 Years Minelife)

Note:

At the GPX BFS comming this summer, minelife should increase to 15 years and so NPV should raise to 500-550 Mio USD.

-------------------------------------------------------------

Flake Sizes

WKT:

Above Super Jumbo (+850) = 0%

Super Jumbo (+500) = 14.8%

Jumbo (+300) = 34.5%

Large (+180) = 25.0%

Medium (+100) = 7.0%

Small (-100) = 18.7%

GPX:

Above Super Jumbo (+850) = 9%

Super Jumbo (+500) = 24 %

Jumbo (+300) = 24 %

Large (+180) = 9%

Medium (+100) = 5%

Small (-100) = 29%

Prices:

Above Super Jumbo (+850) = 5,150 USD/T

Super Jumbo (+500) = 2,540 USD/T

Jumbo (+300) = 1,757 USD/T

Large (+180) = 974 USD/T

Medium (+100) = 779 USD/T

Small (-100) = 583 USD/T

------------------------------------------------------------

Exceptional expansion ratios (importent for expandable markets)

China average: 300 times

WKT: 590 times

GPX: 1500 times

-------------------------------------------------

Margin

WKT:

Basketprice: 1,515 USD/T

Opex : -347 USD/T

Margin: 1,168 USD

GPX:

Basketprice: 1,777 USD/T

Opex : -500 USD/T

Margin: 1,277 USD

-----------------------------------------------------------------

MOU/ Off takes / statements of sales intent

WKT: 30,000 t/year

GPX: 80,000 t/year

-------------------------------------------------------------------

Mining License

WKT: FULLY PERMITTED with Mining Licence and Environmental Approvals

GPX: FULLY PERMITTED with Mining Licence and Environmental Approvals

-------------------------------------------------------------------------

Financing

WKT: not yet

GPX: fully funded up to US$80M by Castlelake (Global Investment Firm with US$13.7B under management)

------------------------------------------------------------------------------

MarketCap

WKT: 304 m shares at 16.5c = 50.1m

GPX: 87m shares at 23.5c= 20.4m

------------------------------------------------------------------

Ein befreundeter Graphit-Mann aus Kanada favorisiert die Metallurgie des Graphits auf Madagaskar (z.B. DNI). Er sieht potentielle Probleme bei den Afrikanern:

A lot of the African graphite is in clay and that can be a concern in the floating separation process. The clay sticks to the graphite and it does not float.

Im PFS-Update vom September habe ich nichts konkretes dazu gefunden:

"The Project processing plant is designed to treat 0.5 Mt per year of ore in Stage 1. The ore will be two-stage crushed, followed by grinding in a rod mill, with graphite recovered by flotation. The process includes screening off a coarse fraction at two stages in cleaning followed by inter-stage re-grind milling of the undersize streams to improve liberation and product purity. The flotation concentrate is then dewatered by thickening, filtration and drying. The product is screened and bagged as final product in six different size fractions."

Ob die Tests von Praphex repräsentativ waren, kann ich nicht beurteilen:

"In addition, during 2018 a further series of tests were undertaken by BatteryLimits to further optimise coarse flake size recovery and verify previous results achieved by Suzhou and it is these results which are included in the Updated PFS. Trench samples were taken from previously opened trench locations for the 2017 bulk pilot plant run and delivered to ALS Metallurgy Perth, to continue with the coarse flake investigation. Using the results from the preliminary work, further tests were run incorporating flash flotation of coarse material to remove the large flakes before continuing with further polishing and regrind stages to achieve the target grades.

It is anticipated that further testwork to optimise the process flow sheet will result in improved flake size and a higher value product. The Company has engaged SGS Lakefield in Canada for this purpose, with a 5 tonne sample in transit to Canada. The Company is also in discussion with Chinese graphite processing specialists regarding further testwork to enhance the value of Chilalo’s product."

A lot of the African graphite is in clay and that can be a concern in the floating separation process. The clay sticks to the graphite and it does not float.

Im PFS-Update vom September habe ich nichts konkretes dazu gefunden:

"The Project processing plant is designed to treat 0.5 Mt per year of ore in Stage 1. The ore will be two-stage crushed, followed by grinding in a rod mill, with graphite recovered by flotation. The process includes screening off a coarse fraction at two stages in cleaning followed by inter-stage re-grind milling of the undersize streams to improve liberation and product purity. The flotation concentrate is then dewatered by thickening, filtration and drying. The product is screened and bagged as final product in six different size fractions."

Ob die Tests von Praphex repräsentativ waren, kann ich nicht beurteilen:

"In addition, during 2018 a further series of tests were undertaken by BatteryLimits to further optimise coarse flake size recovery and verify previous results achieved by Suzhou and it is these results which are included in the Updated PFS. Trench samples were taken from previously opened trench locations for the 2017 bulk pilot plant run and delivered to ALS Metallurgy Perth, to continue with the coarse flake investigation. Using the results from the preliminary work, further tests were run incorporating flash flotation of coarse material to remove the large flakes before continuing with further polishing and regrind stages to achieve the target grades.

It is anticipated that further testwork to optimise the process flow sheet will result in improved flake size and a higher value product. The Company has engaged SGS Lakefield in Canada for this purpose, with a 5 tonne sample in transit to Canada. The Company is also in discussion with Chinese graphite processing specialists regarding further testwork to enhance the value of Chilalo’s product."

Nach 64 Posting haben Sie es doch geschafft meinen Thread zu schließen.

WKT Jünger wollen halt keinen Vergleich.

WKT Jünger wollen halt keinen Vergleich.

Antwort auf Beitrag Nr.: 60.271.758 von mge am 03.04.19 23:10:17Das mit dem Tonzeugs könnte natürlich stimmen...

WKT vs GPX

WKT könnte bei höheren grades mengenmäßig excluded DFS vorteilhafter sein..

ich sehe schon beide in etwa gleich bzw würde wkt bei gleicher marktkap bevorzugen knapp, rein vom deposit her.

aber 20 vs 50 mios sind natürlich etwas absurd, wobei man WKT das aktuell schon zugestehen kann, aber GPX sicher nicht nur 20.

ansonsten sehe ich bei graphit keine exorbitanten chancen bzw liegt der rohstoff gedanklich bei mir deutlich hinter kupfer z.b. egal welche flockenkategorie

WKT vs GPX

WKT könnte bei höheren grades mengenmäßig excluded DFS vorteilhafter sein..

ich sehe schon beide in etwa gleich bzw würde wkt bei gleicher marktkap bevorzugen knapp, rein vom deposit her.

aber 20 vs 50 mios sind natürlich etwas absurd, wobei man WKT das aktuell schon zugestehen kann, aber GPX sicher nicht nur 20.

ansonsten sehe ich bei graphit keine exorbitanten chancen bzw liegt der rohstoff gedanklich bei mir deutlich hinter kupfer z.b. egal welche flockenkategorie

die FGR-story find ich im sektor am spannensten... also produktumsetzung.

Antwort auf Beitrag Nr.: 60.264.225 von Reiners am 03.04.19 11:41:02Hey,

kannst du den zweiten Post aus dem gelöschten HC Treat bitte hier nochmal posten. Habs nicht geschafft ihn vollständig zu lesen.

Danke

kannst du den zweiten Post aus dem gelöschten HC Treat bitte hier nochmal posten. Habs nicht geschafft ihn vollständig zu lesen.

Danke

Antwort auf Beitrag Nr.: 60.272.916 von Aristokrates1978 am 04.04.19 08:27:45Woher soll ich das noch haben?

Meinst du ich mach mir immer eine Kopie?

Die haben alles löschen lassen, selbst im GPX Thread.

An einem fairen Vergleich sind viele WKT Jünger nicht interessiert.

Was einem nicht passt, lässt man schnell verschwinden.

Der WKT Thread ist mittlerweile eine reine Puscher Veranstaltung.

Das einzig Gute. Meine Argumentation könnte nichts wirklich substanzielles widerlegen.

Viele dumme Aussagen, wie z. B. Graphex ist 3 Jahre hinter WKT im Zeitplan.

Oder es muss ein ganzes Dorf umgesiedelt werden. Als ich ich der Quelle fragte kam nix.

Dann immer das mit der Purity. Ich habe dann auch gesagt, das es für fire retardant building Material nicht so entscheidend wäre, sondern eher das Ausdehnung Ratio.

Dann immer das mit den höheren Graden und dem besseren Skip Ratio. Schön und gut, aber dieser Effekt ist doch in der niedrigen Opex bereits verarbeitet. Also berücksichtigt.

Dann Aussagen wie der WKT NPV basiert nur auf 10 Jahre. Ich wollte die Quelle. Kam natürlich nix. Natürlich basiert er auf 24 Jahre.

Usw. Usw.

Die Leute da sind wirklich schlecht informiert. Bezüglich des eigenen Wertes und nochmehr gegenüber der Peers.

Meinst du ich mach mir immer eine Kopie?

Die haben alles löschen lassen, selbst im GPX Thread.

An einem fairen Vergleich sind viele WKT Jünger nicht interessiert.

Was einem nicht passt, lässt man schnell verschwinden.

Der WKT Thread ist mittlerweile eine reine Puscher Veranstaltung.

Das einzig Gute. Meine Argumentation könnte nichts wirklich substanzielles widerlegen.

Viele dumme Aussagen, wie z. B. Graphex ist 3 Jahre hinter WKT im Zeitplan.

Oder es muss ein ganzes Dorf umgesiedelt werden. Als ich ich der Quelle fragte kam nix.

Dann immer das mit der Purity. Ich habe dann auch gesagt, das es für fire retardant building Material nicht so entscheidend wäre, sondern eher das Ausdehnung Ratio.

Dann immer das mit den höheren Graden und dem besseren Skip Ratio. Schön und gut, aber dieser Effekt ist doch in der niedrigen Opex bereits verarbeitet. Also berücksichtigt.

Dann Aussagen wie der WKT NPV basiert nur auf 10 Jahre. Ich wollte die Quelle. Kam natürlich nix. Natürlich basiert er auf 24 Jahre.

Usw. Usw.

Die Leute da sind wirklich schlecht informiert. Bezüglich des eigenen Wertes und nochmehr gegenüber der Peers.

Antwort auf Beitrag Nr.: 60.273.219 von Reiners am 04.04.19 08:52:54War was kopiertes bezüglich Firmen in Tansania. Dachte du hast den Artikel noch.

Grüße und nicht ärgern über die WTK Jünger😉😎

Grüße und nicht ärgern über die WTK Jünger😉😎

Antwort auf Beitrag Nr.: 60.273.429 von Reiners am 04.04.19 09:07:36Danke 🙏 😎.

Antwort auf Beitrag Nr.: 60.273.219 von Reiners am 04.04.19 08:52:54Oder es muss ein ganzes Dorf umgesiedelt werden. Als ich ich der Quelle fragte kam nix.

Entgegen der Gefahr als komplett uninformiert dazustehen, hatte ich das bis dato auch so verstanden. Deshalb ja auch mein doofes Gequatsche zur Lokalproblematik. In den Präsentationen steht zu diesem Thema auch etwas. Bin gerade unterwegs deshalb kann ich es nicht mit Quellen belegen.

Entgegen der Gefahr als komplett uninformiert dazustehen, hatte ich das bis dato auch so verstanden. Deshalb ja auch mein doofes Gequatsche zur Lokalproblematik. In den Präsentationen steht zu diesem Thema auch etwas. Bin gerade unterwegs deshalb kann ich es nicht mit Quellen belegen.

Ich habe mir das gerade man auf Google Maps angesehen.

Da stehen in der Nähe 7 Hütten.

Da stehen in der Nähe 7 Hütten.

Hallo Zusammen

Zu Tansania habe ich mir mal den Bericht der Weltbank zu Rate gezogen, denn das ist was die Big shots zuerst lesen. Hier steht

Major risks to our forecast

Scenarios, Q4 2018 Probability Impact Intensity

Ill-conceived import/export bans lead to a sharp drop in trade Moderate Very high 15

Business taxes are increased significantly without prior consultation Moderate High 12

Extreme weather leads to a downturn in macroeconomic prospects Moderate High 12

Public corruption leads to aid freezes Moderate High 12

Investment recovers in the mining industry after the government implements

favourable policies to regain investors' confidence Low VeryHigh 10

Note. Scenarios and scores are taken from our Risk Briefing product. Risk scenarios are potential

developments that might substantially change the business operating environment over the coming two

years. Risk intensity is a product of probability and impact, on a 25-point scale

Auch zu der Minen Problematik:

TBC—Acacia presents tax agreement to its board: Acacia Mining, Tanzania's largest miner, is

facing a US$190bn tax bill imposed in 2017 by the government. Acacia's majority shareholder

company has made progress on a settlement with the government, including a scaled-down bill

of US$300m, which is likely to be approved by the company's board.

Zum Politischen Outlook steht da

The president, John Magufuli, and the long-standing ruling party, Chama Cha Mapinduzi

(CCM), will remain in power. However, a narrowing of the democratic channels for political

opposition will fuel discontent in the run-up to elections in 2020.

With sufficient support for Mr Magufuli within the CCM, The Economist Intelligence Unit

expects him to be the ruling party's candidate in 2020. The CCM's well-oiled party machinery

and robust network of supporters will ensure that the incumbent is re-elected.

Economic policy will focus on industrialisation, but protectionist tendencies and erratic

policymaking will deter the private investment that is needed to achieve these objectives.

The fiscal deficit will widen throughout our 2019-23 forecast period, reaching 3.9% of GDP in

fiscal year 2022/23 (July-June), as public investment outpaces steady revenue growth. The

deficits will be financed by a combination of domestic and external borrowing.

We expect economic growth to be weaker in 2019-23 than it was in the previous five years as

business confidence slumps. Nevertheless, public investment, the services sector and rising

trade flows will underpin decent real GDP growth of 5.5% a year on average.

The Tanzanian shilling will weaken against the US dollar throughout the forecast period, as the

twin fiscal and current-account deficits maintain pressure on the local currency.

We forecast that the current-account deficit will widen steadily to 5.4% of GDP in 2021, before

narrowing to 4.3% of GDP in 2023. The expansion will be driven primarily by firmer demand for

capital imports as infrastructure projects gather pace.

Für die es interessiert

Grüße gast77

Zu Tansania habe ich mir mal den Bericht der Weltbank zu Rate gezogen, denn das ist was die Big shots zuerst lesen. Hier steht

Major risks to our forecast

Scenarios, Q4 2018 Probability Impact Intensity

Ill-conceived import/export bans lead to a sharp drop in trade Moderate Very high 15

Business taxes are increased significantly without prior consultation Moderate High 12

Extreme weather leads to a downturn in macroeconomic prospects Moderate High 12

Public corruption leads to aid freezes Moderate High 12

Investment recovers in the mining industry after the government implements

favourable policies to regain investors' confidence Low VeryHigh 10

Note. Scenarios and scores are taken from our Risk Briefing product. Risk scenarios are potential

developments that might substantially change the business operating environment over the coming two

years. Risk intensity is a product of probability and impact, on a 25-point scale

Auch zu der Minen Problematik:

TBC—Acacia presents tax agreement to its board: Acacia Mining, Tanzania's largest miner, is

facing a US$190bn tax bill imposed in 2017 by the government. Acacia's majority shareholder

company has made progress on a settlement with the government, including a scaled-down bill

of US$300m, which is likely to be approved by the company's board.

Zum Politischen Outlook steht da

The president, John Magufuli, and the long-standing ruling party, Chama Cha Mapinduzi

(CCM), will remain in power. However, a narrowing of the democratic channels for political

opposition will fuel discontent in the run-up to elections in 2020.

With sufficient support for Mr Magufuli within the CCM, The Economist Intelligence Unit

expects him to be the ruling party's candidate in 2020. The CCM's well-oiled party machinery

and robust network of supporters will ensure that the incumbent is re-elected.

Economic policy will focus on industrialisation, but protectionist tendencies and erratic

policymaking will deter the private investment that is needed to achieve these objectives.

The fiscal deficit will widen throughout our 2019-23 forecast period, reaching 3.9% of GDP in

fiscal year 2022/23 (July-June), as public investment outpaces steady revenue growth. The

deficits will be financed by a combination of domestic and external borrowing.

We expect economic growth to be weaker in 2019-23 than it was in the previous five years as

business confidence slumps. Nevertheless, public investment, the services sector and rising

trade flows will underpin decent real GDP growth of 5.5% a year on average.

The Tanzanian shilling will weaken against the US dollar throughout the forecast period, as the

twin fiscal and current-account deficits maintain pressure on the local currency.

We forecast that the current-account deficit will widen steadily to 5.4% of GDP in 2021, before

narrowing to 4.3% of GDP in 2023. The expansion will be driven primarily by firmer demand for

capital imports as infrastructure projects gather pace.

Für die es interessiert

Grüße gast77

Antwort auf Beitrag Nr.: 60.272.916 von Aristokrates1978 am 04.04.19 08:27:45Hello and greetings from australia:

https://hotcopper.com.au/threads/wkt-vs-gpx.4697648/

https://hotcopper.com.au/threads/wkt-vs-gpx.4697648/

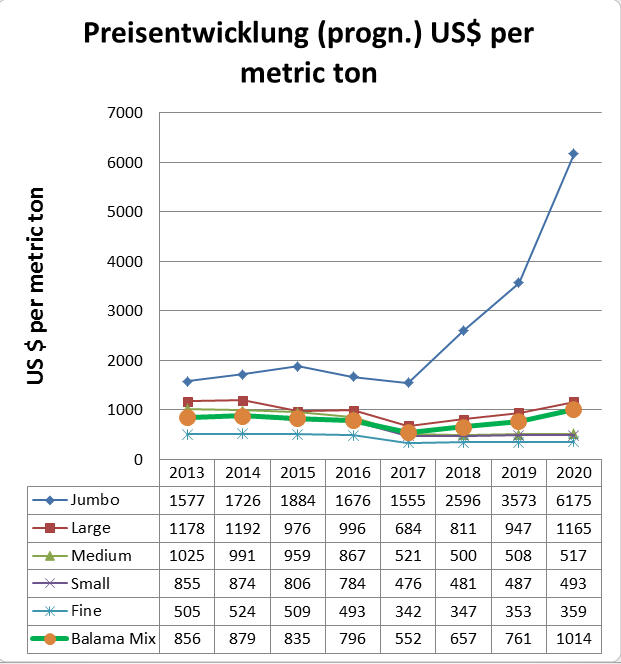

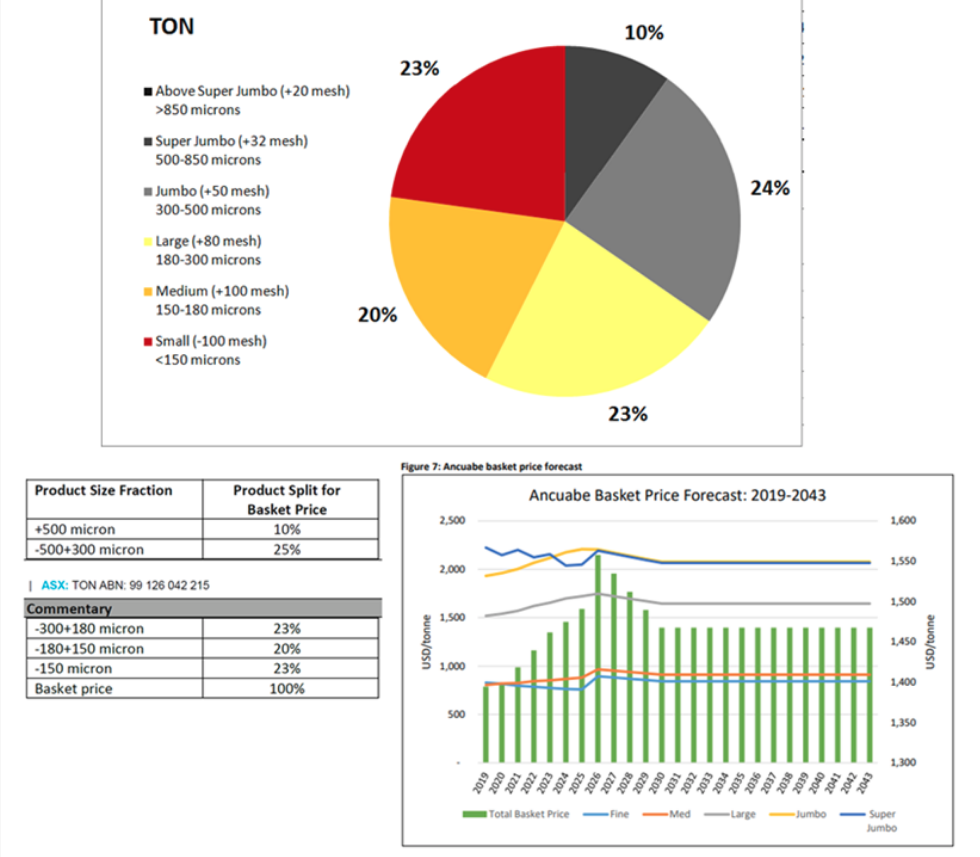

JUMBOS 2020 bei 6175 USD je Tonne ?

Mir wäre es recht, Graphex würde extrem davon profitieren, da 57% Jumbos oder besser, aber ich persönlich halte diese 6175 USD für unrealistisch.

Antwort auf Beitrag Nr.: 60.271.758 von mge am 03.04.19 23:10:17Da müssten wir mal den Mr. Phil Hoskins fragen was der dazu sagt. Wenns so wäre würde es m.E. nach schon längst mehr thematisiert worden.

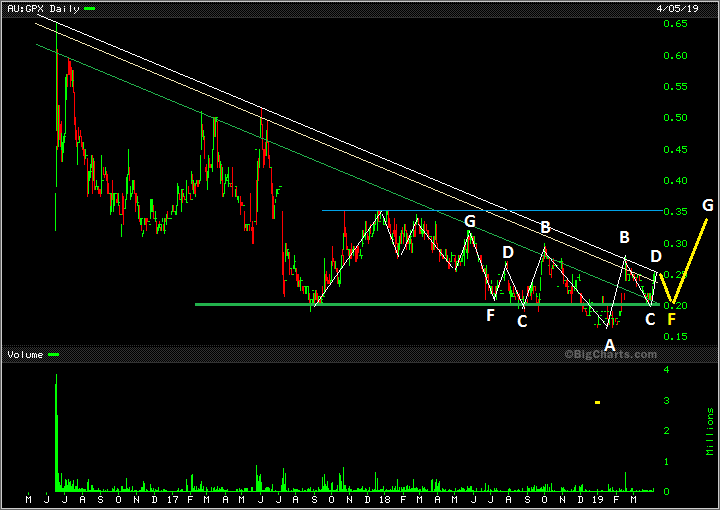

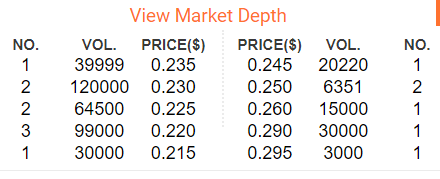

Ansonsten war heut Nacht endlich wieder mal ein bisschen Schwung drin. 270000 Stück geteilt in 700 Orders. Was ist denn das eigentlich für ein Schmarrn? Das sind ja Verhältnisse wie in Toronto.

Tief bei 23 Cent. Geschlossen bei 25,5. Kaufauftrag für 200000 Stück bei 24 Cent.

Es scheint als würde es wieder aufwärts gehen. Unter 20 Cent wollte niemand verkaufen.

Ansonsten war heut Nacht endlich wieder mal ein bisschen Schwung drin. 270000 Stück geteilt in 700 Orders. Was ist denn das eigentlich für ein Schmarrn? Das sind ja Verhältnisse wie in Toronto.

Tief bei 23 Cent. Geschlossen bei 25,5. Kaufauftrag für 200000 Stück bei 24 Cent.

Es scheint als würde es wieder aufwärts gehen. Unter 20 Cent wollte niemand verkaufen.

Ja endlich wieder etwas Volumen.

Wir haben seit meinem Rumstänkern im WKT Thread gestern, die letzten beide Handelstage mehr Volumen und einen Kauf Bot.

Also hat doch was gebracht. Reicht ja schon wenn ich eine größere Adresse oder ein paar kleinere User überzeugt habe.

Wegen dem Auto Bot denke ich eher eine größere Adresse.

Wir haben seit meinem Rumstänkern im WKT Thread gestern, die letzten beide Handelstage mehr Volumen und einen Kauf Bot.

Also hat doch was gebracht. Reicht ja schon wenn ich eine größere Adresse oder ein paar kleinere User überzeugt habe.

Wegen dem Auto Bot denke ich eher eine größere Adresse.

Wir hatten heute Nacht ja fast 800 Einzeltrades a ca. 350 Stücke.

Ich weis nicht was für ein Sinn so ein Auto Buy Bot, vor allem bei so eine Wert wie Graphex wo sowieso keine anderen Käufer Schlange standen. Die 270.000 Stücke hätte man auch mit 3-4 Ordern bekommen.

Habt Ihr eine Ahnung was das soll ?

Ich würde sagen, normal benutzt man sowas, wenn man den Kurs nicht so schnell treiben will und über Zeitraum einsammeln will.

Auf jeden Fall bin ich gespannt ob der Auto Buy Bot Montag auch wieder da ist.

Ich weis nicht was für ein Sinn so ein Auto Buy Bot, vor allem bei so eine Wert wie Graphex wo sowieso keine anderen Käufer Schlange standen. Die 270.000 Stücke hätte man auch mit 3-4 Ordern bekommen.

Habt Ihr eine Ahnung was das soll ?

Ich würde sagen, normal benutzt man sowas, wenn man den Kurs nicht so schnell treiben will und über Zeitraum einsammeln will.

Auf jeden Fall bin ich gespannt ob der Auto Buy Bot Montag auch wieder da ist.

Antwort auf Beitrag Nr.: 60.287.232 von Reiners am 05.04.19 12:31:31Ja klar. Im Prinzip kochen die grossen Adressen aber auch nur mit Wasser. Monatelang krebst der Kurs von WKT bei 9-10 Cent rum. Die Kapitalerhöhung bei 9 Cent haben nicht mal alle mitgemacht. Ich hab sie mit 15000 AUD voll ausgeschöpft.

Und jetzt rennen sie zu 17 Cent alle dem Kurs nach.

Auf gut deutsch: Hoffnung ist alles! Der jetzige Kurs von GPX ist nicht so niedrig weil die Firma eine Luftnummer ist, sondern weil schlicht und ergreifend noch keiner dran glaubt.

Deine Aktion auf Hotcopper war grandios. Aber es kann sein,wenn du mal nach Sydney fliegst, dass dich die WKT-Jünger abfangen und gegen ein Känguruh boxen lassen...

Und jetzt rennen sie zu 17 Cent alle dem Kurs nach.

Auf gut deutsch: Hoffnung ist alles! Der jetzige Kurs von GPX ist nicht so niedrig weil die Firma eine Luftnummer ist, sondern weil schlicht und ergreifend noch keiner dran glaubt.

Deine Aktion auf Hotcopper war grandios. Aber es kann sein,wenn du mal nach Sydney fliegst, dass dich die WKT-Jünger abfangen und gegen ein Känguruh boxen lassen...

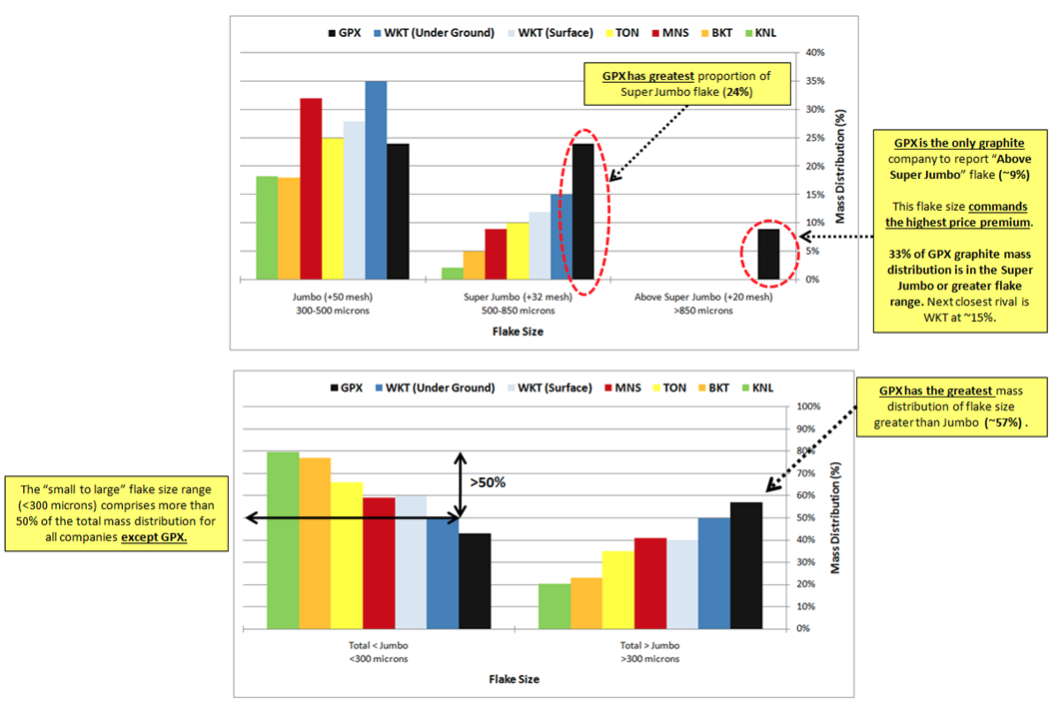

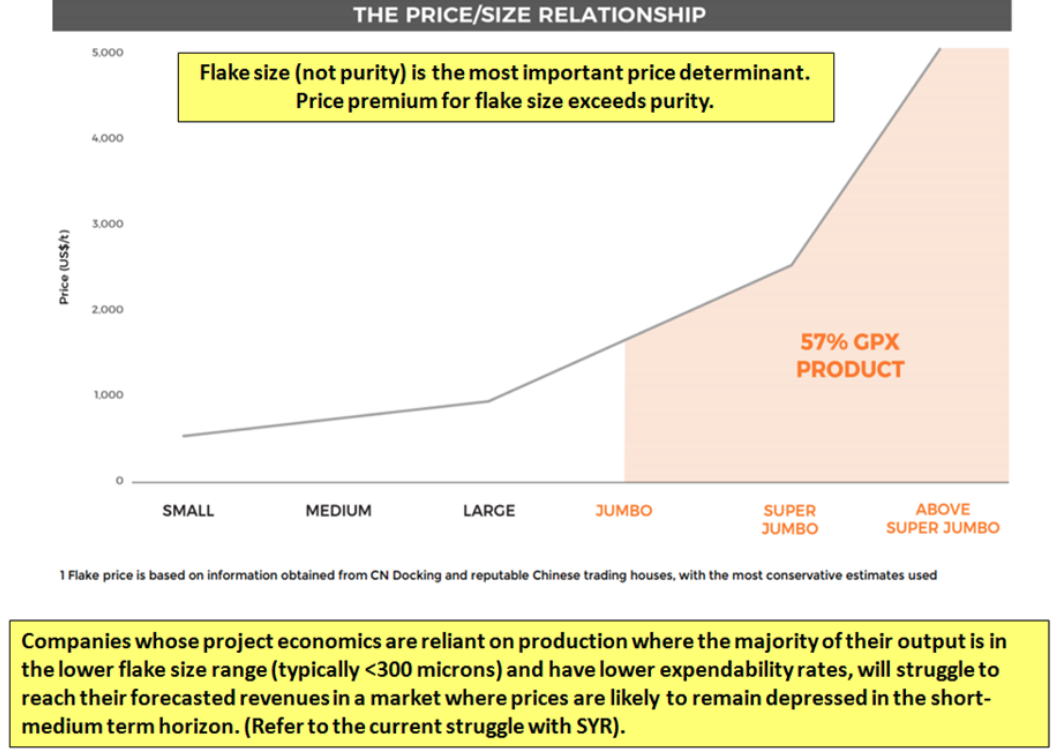

Ich mein, hier kann ja eigentlich auch der größte Dödel erkennt, das Syrah große Probleme hat, wenn man 70% Fines in der Flake Size Aufteilung hat und dafür nur 350 USD/T bekommt.

Die Presse mit Ihren ganzen Artikel im Grafitbereich verarscht das Lesepublikum ja auch schon seit Jahren und heute immer noch.

Schaut euch doch mal die Artikel genau an.

Zu 90 % wird noch immer nur von den Graden, der Resourcengröße und der Purity gesprochen. Das aller wichtigste, ist aber die Flake Size Verteilung, die den Basketprice am meisten beeinflusst. Dabei reicht eine mittelgroße Ressource völlig.

Ich meine mir ist die Sache schon seit einem Jahr klar, und ich bin kein Albert Einstein.

Ich denke manchmal, das was bei anderen Rohstoffen extrem wichtig ist, nämlich die Grade und die Purity, einfach dusselig auf Grafit übertragen wurde, das das hier ja dann wohl auch entscheidend sein muss.

------------------------------------------

Was ist später besser ? :

Syrah 350.000 t mal Marge 100 USD/T (aktuell -200 USD/T)

Oder

Graphex 100.000 t mal Marge 1.277 USD/T

Dieses entscheidene "Jumbo Thema" kommt viel zu wenig rüber in der Presse.

chart sieht interessant aus. mal kicken ob es jetzt schon oben raus geht oder erst nochmal anlauf genommen wird.

ich würde es gut finden, wenn der reiner das teil nicht mehr übermäßig pushed und ich nochmal weitere günstige stücke einsammeln kann. kriegen wird das hin?

Antwort auf Beitrag Nr.: 60.287.421 von Sockenbuegler am 05.04.19 12:49:17Auf gut deutsch: Hoffnung ist alles! Der jetzige Kurs von GPX ist nicht so niedrig weil die Firma eine Luftnummer ist, sondern weil schlicht und ergreifend noch keiner dran glaubt.

Nee, weil Graphex kaum einer kennt. Die die Graphex kennen, glauben mindestens genau so stark an Graphex, als die Leute bei WKT an WKT.

Das Problem ist Phil. Phil ist vom Werdegang Controller (wie ich) und kein Marketing Typ.

WKT hat seit ein paar Monaten diesen Mike und der versteht es alle Kanäle zu nutzen und das Ding zu puschen.

Was hat WKT dann die letzten Monate, als sie noch bei 9c standen, erreicht an Milestones? Im Prinzip nix.

Das Off Take ist noch nicht fix und meiner Ansicht auch nicht viel wert, da Kunde, wie es für mich aussieht, auch keine Premium Preise zahlen wird, da er nicht auf Expandable Grafit spezialisiert ist.

Sieht mir eher nach einer Notlösung aus, um der WKT Beute wieder was zu liefern. Hier rächt sich das WKT nur ca. 2 Mal die letzten 3 Jahre in China war.

WKT: No direct customer relationship built up in the years to expandable market

Phil:

NO ONE HAS SPENT THE TIME IN THE MARKET THAT WE HAVE. I’VE SPENT 200 DAYS IN CHINA SINCE EARLY 2015 ACROSS 29 TRIPS. WE HAVE EXCELLENT CONTACTS. EVERYONE ELSE ARE JUST SCRATCHING THE SURFACE AND NEVER DELVED DEEP ENOUGH TO UNDERSTAND THE TRUE MARKET OPPORTUNITY. CASTLELAKE HAVE VISITED CHINA WITH ME (11 DAYS) AND ARE SATISFIED IN OUR RELATIONSHIPS AND OFFTAKE DEMAND.

Graphex kann zur Zeit 20 Off takes abschliesen (Aussage Phil), nach jetziger Planung werden Sie 3 abschließen, mit den Kunden aus dem expandable market, die am besten zahlen werden und am kreditwürdigsten sind. Und wenn es später mit einem Probleme geben sollte, wird sofort ein anderen genommen.

Also wenn heute eine BAT oder BKT angibt, das sie doch 4 bzw. 3 off takes hat, ist das im Prinzip nicht viel wert. Wichtiger ist es den Markt genau zu kennen und die Kontakte zu den richtigen Kunden zu haben, wie Graphex.

---------------------

Deine Aktion auf Hotcopper war grandios. Aber es kann sein,wenn du mal nach Sydney fliegst, dass dich die WKT-Jünger abfangen und gegen ein Känguruh boxen lassen...

Ja zu oft kann ich das wohl nicht machen.

Nee, weil Graphex kaum einer kennt. Die die Graphex kennen, glauben mindestens genau so stark an Graphex, als die Leute bei WKT an WKT.

Das Problem ist Phil. Phil ist vom Werdegang Controller (wie ich) und kein Marketing Typ.

WKT hat seit ein paar Monaten diesen Mike und der versteht es alle Kanäle zu nutzen und das Ding zu puschen.

Was hat WKT dann die letzten Monate, als sie noch bei 9c standen, erreicht an Milestones? Im Prinzip nix.

Das Off Take ist noch nicht fix und meiner Ansicht auch nicht viel wert, da Kunde, wie es für mich aussieht, auch keine Premium Preise zahlen wird, da er nicht auf Expandable Grafit spezialisiert ist.

Sieht mir eher nach einer Notlösung aus, um der WKT Beute wieder was zu liefern. Hier rächt sich das WKT nur ca. 2 Mal die letzten 3 Jahre in China war.

WKT: No direct customer relationship built up in the years to expandable market

Phil:

NO ONE HAS SPENT THE TIME IN THE MARKET THAT WE HAVE. I’VE SPENT 200 DAYS IN CHINA SINCE EARLY 2015 ACROSS 29 TRIPS. WE HAVE EXCELLENT CONTACTS. EVERYONE ELSE ARE JUST SCRATCHING THE SURFACE AND NEVER DELVED DEEP ENOUGH TO UNDERSTAND THE TRUE MARKET OPPORTUNITY. CASTLELAKE HAVE VISITED CHINA WITH ME (11 DAYS) AND ARE SATISFIED IN OUR RELATIONSHIPS AND OFFTAKE DEMAND.

Graphex kann zur Zeit 20 Off takes abschliesen (Aussage Phil), nach jetziger Planung werden Sie 3 abschließen, mit den Kunden aus dem expandable market, die am besten zahlen werden und am kreditwürdigsten sind. Und wenn es später mit einem Probleme geben sollte, wird sofort ein anderen genommen.

Also wenn heute eine BAT oder BKT angibt, das sie doch 4 bzw. 3 off takes hat, ist das im Prinzip nicht viel wert. Wichtiger ist es den Markt genau zu kennen und die Kontakte zu den richtigen Kunden zu haben, wie Graphex.

---------------------

Deine Aktion auf Hotcopper war grandios. Aber es kann sein,wenn du mal nach Sydney fliegst, dass dich die WKT-Jünger abfangen und gegen ein Känguruh boxen lassen...

Ja zu oft kann ich das wohl nicht machen.

Antwort auf Beitrag Nr.: 60.287.748 von sir_krisowaritschko am 05.04.19 13:23:15ich würde es gut finden, wenn der reiner das teil nicht mehr übermäßig pushed und ich nochmal weitere günstige stücke einsammeln kann. kriegen wird das hin?

Keine Ahnung.

Bei WKT kann ich mich jetzt erstmal nicht mehr blicken lassen, die lynchen mich

Keine Ahnung.

Bei WKT kann ich mich jetzt erstmal nicht mehr blicken lassen, die lynchen mich

zum Thema RAP (Resettlement Action Plan) verlautbarte GPX:

"A Resettlement Action Plan (RAP) for the project has been prepared. The RAP has identified 428 persons who will be impacted by the Project, comprising 93 asset owners and 335 household members. The estimated budget required for the development of RAP and implementation is approximately 1.76 billion TZS (US$800,000 at exchange rate of 2,200 TZS/US$)."

https://stocknessmonster.com/announcements/gpx.asx-6A778604/

(S.57, Environment, Social, Community and Permitting)

"A Resettlement Action Plan (RAP) for the project has been prepared. The RAP has identified 428 persons who will be impacted by the Project, comprising 93 asset owners and 335 household members. The estimated budget required for the development of RAP and implementation is approximately 1.76 billion TZS (US$800,000 at exchange rate of 2,200 TZS/US$)."

https://stocknessmonster.com/announcements/gpx.asx-6A778604/

(S.57, Environment, Social, Community and Permitting)

Antwort auf Beitrag Nr.: 60.287.850 von IllePille am 05.04.19 13:34:56

auf dich ist verlass. genau diese aussage hatte ich im hirn. die marginalen kosten fürs umsiedeln sind das eine, aber die individuelle einstellungen jedes einzelnen vor ort das andere. dieser punkt ist und bleibt ne blackbox. da kannst eben nur mit augen zu durch und hoffen, dass eben keiner damit probleme hat. zumindest sollte niemand damit probleme haben der die massen moblisieren kann oder sonst was zu sagen hat.

Zitat von IllePille: zum Thema RAP (Resettlement Action Plan) verlautbarte GPX:

"A Resettlement Action Plan (RAP) for the project has been prepared. The RAP has identified 428 persons who will be impacted by the Project, comprising 93 asset owners and 335 household members. The estimated budget required for the development of RAP and implementation is approximately 1.76 billion TZS (US$800,000 at exchange rate of 2,200 TZS/US$)."

https://stocknessmonster.com/announcements/gpx.asx-6A778604/

(S.57, Environment, Social, Community and Permitting)

auf dich ist verlass. genau diese aussage hatte ich im hirn. die marginalen kosten fürs umsiedeln sind das eine, aber die individuelle einstellungen jedes einzelnen vor ort das andere. dieser punkt ist und bleibt ne blackbox. da kannst eben nur mit augen zu durch und hoffen, dass eben keiner damit probleme hat. zumindest sollte niemand damit probleme haben der die massen moblisieren kann oder sonst was zu sagen hat.

Antwort auf Beitrag Nr.: 60.287.850 von IllePille am 05.04.19 13:34:56Dank Dir.

Das passt auch zur updated PFS (9/2018)

Da ist unter capex aufgeführt:

Land access and Resettlement 1,1 Mio USD

Das passt auch zur updated PFS (9/2018)

Da ist unter capex aufgeführt:

Land access and Resettlement 1,1 Mio USD

Antwort auf Beitrag Nr.: 60.287.889 von sir_krisowaritschko am 05.04.19 13:41:07FULLY PERMITTED with Mining Licence and Environmental Approvals

Social

The Company has held extensive discussions with local communities and local government, both of whom show strong support for development of the Project. The Project is located in the electorate of the Prime Minister, who has expressed support for development of the Project. Company completed a Relocation Action Plan (RAP) that was approved by communities and by the Government Valuer

Completion of the RAP involved extensive consultation with the local communities in the Project area.

The Company has well established relationships with the local communities which has been recognised with several Presidential awards for corporate social responsibility and empowerment

------------

Ja ok, aber wo genau siehst Du jetzt das Problem? Man hat sich doch geeinigt und der RAP ist verabschiedet.

Social

The Company has held extensive discussions with local communities and local government, both of whom show strong support for development of the Project. The Project is located in the electorate of the Prime Minister, who has expressed support for development of the Project. Company completed a Relocation Action Plan (RAP) that was approved by communities and by the Government Valuer

Completion of the RAP involved extensive consultation with the local communities in the Project area.

The Company has well established relationships with the local communities which has been recognised with several Presidential awards for corporate social responsibility and empowerment

------------

Ja ok, aber wo genau siehst Du jetzt das Problem? Man hat sich doch geeinigt und der RAP ist verabschiedet.

das geschriebene wort und auch entscheidungen von gemeinden ist nicht viel wert, wenn die stimmung zu einem projekt oder einstellungen gegenüber gewissen thematiken umschwenken. ne mine bleibt ne mine ob nun graphit oder nicht. und umsiedlungen sind halt auch nicht jedermanns sache. wie hoch die befürwortung für das projekt ist weiß ich nicht. es steht lediglich " approved by communities and by the Government Valuer". es genügen da einige leute um so ein projekt zum stürzen zu bringen.

ich wills nicht hoffen, weil ich der bude einiges zutraue, aber man sollte den community aspekt niemals abtun oder egalisieren, nur weil augenscheinlich alles safe aussieht.

ich wills nicht hoffen, weil ich der bude einiges zutraue, aber man sollte den community aspekt niemals abtun oder egalisieren, nur weil augenscheinlich alles safe aussieht.

Antwort auf Beitrag Nr.: 60.288.000 von sir_krisowaritschko am 05.04.19 14:00:36Das eventuelle Problem würde dann ja auch für WKT und die anderen gelten.

----------------------

Aus zwei Gründen sehe ich das aktuell nicht als großes Problem an.

Die Zusage / Zustimmung ist da schon da. Es geht nicht um Umweltsachen, sondern um Umsiedlung.

Man hat sich bei Preis geeinigt. Um was kann es jetzt noch gehen ? Nur noch um mehr Geld als die 800.000 USD. Ich würde mal sagen, im schlimmsten Fall muss Graphex das Doppele zahlen, also 1,6 Mio USD. Wäre dann ein Fall für die Contingency von 5 Mio USD.

Als zweites sehe ich den Staat Tansania.

Ich meine jetzt nicht nur die entstehenden Arbeitspläze, sondern vor allem die sehr hohen potentiellen Einnahmen aus den 16 % Anteil und diversen Steuern, Abgaben und Royalties. Wir sprechen hier von wohl über 500 Mio. USD über die Jahre.

Ich denke mal, die Staatsgier nach dem fetten Geld, was bei Graphex über Jahre zu holen wäre, ist wohl nix im Vergleich zu den eventuellen Protesten von 400 people die mal zwangsumgesiedelt werden.

Das der Tansania Staat auf Minderheiten "scheisst", hat er in der Vergangenheit oft genug gezeigt.

----------------------

Aus zwei Gründen sehe ich das aktuell nicht als großes Problem an.

Die Zusage / Zustimmung ist da schon da. Es geht nicht um Umweltsachen, sondern um Umsiedlung.

Man hat sich bei Preis geeinigt. Um was kann es jetzt noch gehen ? Nur noch um mehr Geld als die 800.000 USD. Ich würde mal sagen, im schlimmsten Fall muss Graphex das Doppele zahlen, also 1,6 Mio USD. Wäre dann ein Fall für die Contingency von 5 Mio USD.

Als zweites sehe ich den Staat Tansania.

Ich meine jetzt nicht nur die entstehenden Arbeitspläze, sondern vor allem die sehr hohen potentiellen Einnahmen aus den 16 % Anteil und diversen Steuern, Abgaben und Royalties. Wir sprechen hier von wohl über 500 Mio. USD über die Jahre.

Ich denke mal, die Staatsgier nach dem fetten Geld, was bei Graphex über Jahre zu holen wäre, ist wohl nix im Vergleich zu den eventuellen Protesten von 400 people die mal zwangsumgesiedelt werden.

Das der Tansania Staat auf Minderheiten "scheisst", hat er in der Vergangenheit oft genug gezeigt.

800.000 USD durch 93 asset owners = 8600 USD je Hütte Abfindung

----------

Neues 6000-Dollar-Haus für Entwicklungsländer

"Stadt in der Box"Bis zu 6.000 Dollar kostet die Hütte inklusive Transport. Sie soll allerdings auch 30 Jahre lang halten. Dennoch ist sie damit ein kleiner Luxus für afrikanische Einkommen, der aber, glaubt man Sharp, schon in einem Jahr hunderte Male um die Welt gehen soll.

https://assets.wallstreet-online.de/_media/5376/board/201904…

---------------------------------------------------------------

Ich würde mal sagen, passt grob.

----------

Neues 6000-Dollar-Haus für Entwicklungsländer

"Stadt in der Box"Bis zu 6.000 Dollar kostet die Hütte inklusive Transport. Sie soll allerdings auch 30 Jahre lang halten. Dennoch ist sie damit ein kleiner Luxus für afrikanische Einkommen, der aber, glaubt man Sharp, schon in einem Jahr hunderte Male um die Welt gehen soll.

https://assets.wallstreet-online.de/_media/5376/board/201904…

---------------------------------------------------------------

Ich würde mal sagen, passt grob.

Ich glaube auch, das mit den Protesten bei Zwangsumsiedlung hast du eher in entwickelten Ländern wie USA, Kanada, Australien,usw. Wo die Leute wissen was ein Anwalt ist und es eine gewisse Streitkultur gibt.

In so Ländern wie Tansania, sind die Leute denke ich eher froh, ein paar Kilometer weiter, sich neue bessere Hütten hinstellen zu können.

In so Ländern wie Tansania, sind die Leute denke ich eher froh, ein paar Kilometer weiter, sich neue bessere Hütten hinstellen zu können.

Im Vergleich der Studien von GPX und WKT ist mir noch eine Sache aufgefallen.

In den Opex Kosten Graphex von 500 USD/T sind General & Administration 45 USD/T enthalten.

In den Opex Kosten Walkabout von ca. 350 USD/T, sind die nicht enthalten.

WKT in der DFS:

The direct operating cost model does not make provision for the following:

• Corporate head office costs.

• Final closure costs.

• Legal and off-site costs.

• Exploration costs.

...................

Ist jetzt nix wildes, aber der OPEX Unterschied wäre dann nicht 150 USD/T, sondern nur ca. 100 USD/T.

In den Opex Kosten Graphex von 500 USD/T sind General & Administration 45 USD/T enthalten.

In den Opex Kosten Walkabout von ca. 350 USD/T, sind die nicht enthalten.

WKT in der DFS:

The direct operating cost model does not make provision for the following:

• Corporate head office costs.

• Final closure costs.

• Legal and off-site costs.

• Exploration costs.

...................

Ist jetzt nix wildes, aber der OPEX Unterschied wäre dann nicht 150 USD/T, sondern nur ca. 100 USD/T.

Da die Marge einfach Basketprice minus operating costs ist und GPX die General & Administration in den operating costs drin hat und WKT nicht, ist die Marge die immer in den Grafiken gezeigt wird, eigentlich um 45 USD/T bei GPX besser, bzw. WKT schlechter.

Was auch etwas komisch ist, die Logistikkosten von der Mine zum gleichen Hafen, der bei Beiden gleich weit entfernt ist.

Graphex 97 USD/T

Walkabout 60 USD/T

Ist mir nicht logisch zu erklären, warum Walkabout das selbe Zeug bei selber Entfernung 37 USD/T günstiger transportieren kann.

Graphex 97 USD/T

Walkabout 60 USD/T

Ist mir nicht logisch zu erklären, warum Walkabout das selbe Zeug bei selber Entfernung 37 USD/T günstiger transportieren kann.

Antwort auf Beitrag Nr.: 60.289.368 von Reiners am 05.04.19 16:20:04Die WKTler sehen das alles ein bisschen lockerer. Mr.Phil Hoskins legt Wert darauf dass seine Zahlen auch passen. Der war bestimmt immer Klassenbester!

Bin jetzt mit 5 Cent bei DNI-Metals dabei. Hab sie lange im Blick gehabt.

Hab aber BKI noch nicht dafür geopfert. Die behalt ich noch ein bißchen.

Bin jetzt mit 5 Cent bei DNI-Metals dabei. Hab sie lange im Blick gehabt.

Hab aber BKI noch nicht dafür geopfert. Die behalt ich noch ein bißchen.

Antwort auf Beitrag Nr.: 60.289.368 von Reiners am 05.04.19 16:20:04Jetzt versuchen die WKT Jünger es dir aber im Graphex Treat zu geben 😉.

Aber wie ich dich kenne weißt du auf alles eine Antwort 👍

Aber wie ich dich kenne weißt du auf alles eine Antwort 👍

Antwort auf Beitrag Nr.: 60.295.596 von Aristokrates1978 am 06.04.19 15:42:51Ich meine auf HC.

Schönes Wochenende

Schönes Wochenende

Einer der WKT "Gurus" names Croc, auf den sich viele da immer beziehen, beantwortet die offenen Punkte jetzt seit Tagen nicht mehr.

Grosse Klappe haben die WKT HC Investoren, aber wenn es ins "Eingemachte" geht, wird es schnell dünner.

Mensch ich habe auch schon mal Mist geschrieben, aber es gehört auch dazu Fehler zuzugeben.

https://hotcopper.com.au/threads/wkt-vs-gpx.4697648/page-2

----------------------------------------------------------------------------

Hi Croc,

again my points

---------------------------------------------------------------------------

A)

"Walkabout management only calculated the NPV value to 10 years."

Source ?

This is wrong.

NPV is based on 24 years.

The "10" in brackets means the discount factor, not the mine life .

B)

"This NPV is for project 40% of this value belongs to your joint venture"

What the hell you are taking about ?

There is no JV.

The JV with the chinese was terminated 1 year ago.

Graphex owns 100% of the project and later after the Tanzania share 84%.

The same as WKT.

Castlelake participates in Graphex and not in the project

C)

"GPX need to relocate a village. This will be a huge expenditure still to be funded. (Schools Hospital Homes infrastructure)Time prohibitive. "

Source please.

---------------------------

Comments would be nice

Reiners

Grosse Klappe haben die WKT HC Investoren, aber wenn es ins "Eingemachte" geht, wird es schnell dünner.

Mensch ich habe auch schon mal Mist geschrieben, aber es gehört auch dazu Fehler zuzugeben.

https://hotcopper.com.au/threads/wkt-vs-gpx.4697648/page-2

----------------------------------------------------------------------------

Hi Croc,

again my points

---------------------------------------------------------------------------

A)

"Walkabout management only calculated the NPV value to 10 years."

Source ?

This is wrong.

NPV is based on 24 years.

The "10" in brackets means the discount factor, not the mine life .

B)

"This NPV is for project 40% of this value belongs to your joint venture"

What the hell you are taking about ?

There is no JV.

The JV with the chinese was terminated 1 year ago.

Graphex owns 100% of the project and later after the Tanzania share 84%.

The same as WKT.

Castlelake participates in Graphex and not in the project

C)

"GPX need to relocate a village. This will be a huge expenditure still to be funded. (Schools Hospital Homes infrastructure)Time prohibitive. "

Source please.

---------------------------

Comments would be nice

Reiners

Antwort auf Beitrag Nr.: 60.288.000 von sir_krisowaritschko am 05.04.19 14:00:36das geschriebene wort und auch entscheidungen von gemeinden ist nicht viel wert, wenn die stimmung zu einem projekt oder einstellungen gegenüber gewissen thematiken umschwenken. ne mine bleibt ne mine ob nun graphit oder nicht. und umsiedlungen sind halt auch nicht jedermanns sache. wie hoch die befürwortung für das projekt ist weiß ich nicht. es steht lediglich " approved by communities and by the Government Valuer". es genügen da einige leute um so ein projekt zum stürzen zu bringen.

ich wills nicht hoffen, weil ich der bude einiges zutraue, aber man sollte den community aspekt niemals abtun oder egalisieren, nur weil augenscheinlich alles safe aussieht.

______________________________________________________________________

Ich habe, Da, Keine Bestimmten Negativen Erwartungen an Graphex, aber Dem Schreiben stimme ich total zu.

Was man, aber, denke ich auch nicht ganz vergessen sollte:

"Politik"/Wirtschaft ist "schwierig".

Ununheimlich Viele "Facetten".

Aber Tanzania hat, zu m.K., ja wiederholt geäussert,

dass sie sich auch unbedingt für die Resourcebranche "attraktiv"(er),

wie immer man Das auch nennen will;

aufstellen will.

Und ich würde sagen ein Need, oder Druck, Dafür(Dazu) ist wohl auch da.

Der(Mein) Punkt, in Dem Zusammenhang:

Da sollte man denke ich nicht ganz vergessen dass Graphex Chilao;

Meinem Ermessen;

im Moment vermutlich Eines (größenUNabhängig) Der Besten resource Projekte im Land ist.

Klar kann "Viel passieren", immer.

Muss man sich auch immer eine Sensibilität für bewahren.

Aber unter Solchen "Vorzeichen", oder aus Einer Solchen Situation heraus,

Eines der Vorzeigeprojekte des Landes gegen Die Wand fahren (lassen),

da muss man sich, m.M., schon SEHR, SEHR gut überlegen Was Das für "Signale" aussenden "würde".

Wenn Du "Auslandkapital" verschrecken "wolltest", Einen Viel Effektiveren Weg gibt Es GLAUBE ICH NICHT.

ich wills nicht hoffen, weil ich der bude einiges zutraue, aber man sollte den community aspekt niemals abtun oder egalisieren, nur weil augenscheinlich alles safe aussieht.

______________________________________________________________________

Ich habe, Da, Keine Bestimmten Negativen Erwartungen an Graphex, aber Dem Schreiben stimme ich total zu.

Was man, aber, denke ich auch nicht ganz vergessen sollte:

"Politik"/Wirtschaft ist "schwierig".

Ununheimlich Viele "Facetten".

Aber Tanzania hat, zu m.K., ja wiederholt geäussert,

dass sie sich auch unbedingt für die Resourcebranche "attraktiv"(er),

wie immer man Das auch nennen will;

aufstellen will.

Und ich würde sagen ein Need, oder Druck, Dafür(Dazu) ist wohl auch da.

Der(Mein) Punkt, in Dem Zusammenhang:

Da sollte man denke ich nicht ganz vergessen dass Graphex Chilao;

Meinem Ermessen;

im Moment vermutlich Eines (größenUNabhängig) Der Besten resource Projekte im Land ist.

Klar kann "Viel passieren", immer.

Muss man sich auch immer eine Sensibilität für bewahren.

Aber unter Solchen "Vorzeichen", oder aus Einer Solchen Situation heraus,

Eines der Vorzeigeprojekte des Landes gegen Die Wand fahren (lassen),

da muss man sich, m.M., schon SEHR, SEHR gut überlegen Was Das für "Signale" aussenden "würde".

Wenn Du "Auslandkapital" verschrecken "wolltest", Einen Viel Effektiveren Weg gibt Es GLAUBE ICH NICHT.

Antwort auf Beitrag Nr.: 60.295.689 von Popeye82 am 06.04.19 16:05:06Da sollte man denke ich nicht ganz vergessen dass Graphex Chilao;

Meinem Ermessen;

im Moment vermutlich Eines (größenUNabhängig) Der Besten resource Projekte im Land ist.

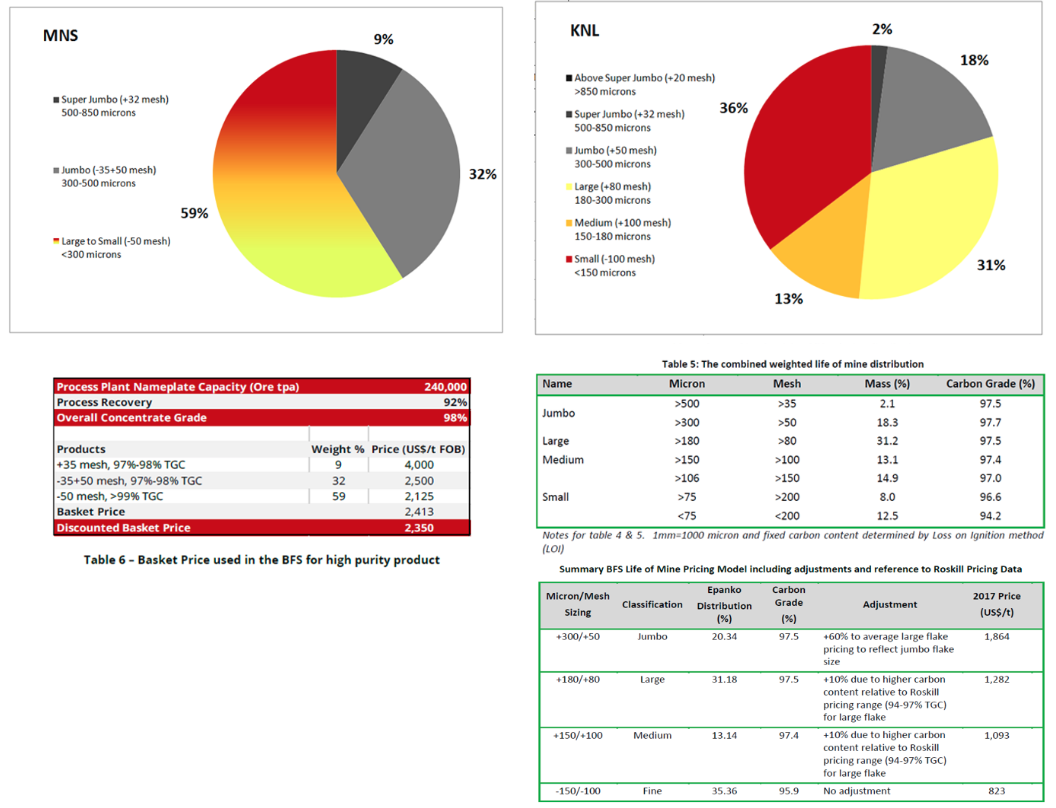

Fair betrachtet sind die Resourcen von WKT und Magnis wohl auf dem gleichen Niveau. Das sind wohl auch die 3 besten in der Welt. Liegen ja alle auch ziemlich dicht beeinander.

Magnis hat die mit Battery die völlig falsche Strategie und hat die Prozesse auf mögliches hohe purity getrimmt und nicht auf die Flockengröße. Sind die letzten 4 Jahre in die völlig falsche Richtung gelaufen. Auch viel zu groß an Menge geplant 240000 t/year. Solange sich das nicht ändert, ist das Ding tot. Vielleicht in 5 Jahren. Aber MC ist aktuell viel zu hoch.

Walkabout könnte sicher Graphex das Wasser reichen, aber das Management hat die letzen Jahre entscheidende Fehler gemacht. Da geht es um 4-5 Fehler, die ich schon bestimmt hier 10 mal genannt habe. Das spare ich mir mal. Das rächt sich jetzt bei der Finanzierung.

WKT ist weiter zu beobachten. Es gibt aber eine gewisse Chance das Sie sich mit großer Verwässerung doch noch "durchwurschteln".

Meinem Ermessen;

im Moment vermutlich Eines (größenUNabhängig) Der Besten resource Projekte im Land ist.

Fair betrachtet sind die Resourcen von WKT und Magnis wohl auf dem gleichen Niveau. Das sind wohl auch die 3 besten in der Welt. Liegen ja alle auch ziemlich dicht beeinander.

Magnis hat die mit Battery die völlig falsche Strategie und hat die Prozesse auf mögliches hohe purity getrimmt und nicht auf die Flockengröße. Sind die letzten 4 Jahre in die völlig falsche Richtung gelaufen. Auch viel zu groß an Menge geplant 240000 t/year. Solange sich das nicht ändert, ist das Ding tot. Vielleicht in 5 Jahren. Aber MC ist aktuell viel zu hoch.

Walkabout könnte sicher Graphex das Wasser reichen, aber das Management hat die letzen Jahre entscheidende Fehler gemacht. Da geht es um 4-5 Fehler, die ich schon bestimmt hier 10 mal genannt habe. Das spare ich mir mal. Das rächt sich jetzt bei der Finanzierung.

WKT ist weiter zu beobachten. Es gibt aber eine gewisse Chance das Sie sich mit großer Verwässerung doch noch "durchwurschteln".

Antwort auf Beitrag Nr.: 60.295.689 von Popeye82 am 06.04.19 16:05:06Ich möchte hier nicht rumstänkern doch die Regierung von solchen Bananenrepubliken können so ein Projekt ohne mit der Wimper zu zucken begraben.

Dies bleibt ein Abenteuer für die nächsten 50+ Jahre.

Gerade gelesen, dass das Gov von Mongolia die Verträge mit TRQ von 2009 aufkündigen möchte. Die denken mal, wir lassen die ne Mine bauen und schicken sie dann zum Teufel, wenn sie fertig ist. Das absolut schlimme daran ist, dass der Westen (GoUS mit dem prominenten Vorreiter DT) es vormacht. Die Lektion die die Jungs lernen ist: man muss sich nicht mehr an international gültige Verträge halten.

Ich würde mal das GoT nicht weit vom GoM sehen, wenn es dazu kommt was die Learnings sind von DT Regierung.

Dies bleibt ein Abenteuer für die nächsten 50+ Jahre.

Gerade gelesen, dass das Gov von Mongolia die Verträge mit TRQ von 2009 aufkündigen möchte. Die denken mal, wir lassen die ne Mine bauen und schicken sie dann zum Teufel, wenn sie fertig ist. Das absolut schlimme daran ist, dass der Westen (GoUS mit dem prominenten Vorreiter DT) es vormacht. Die Lektion die die Jungs lernen ist: man muss sich nicht mehr an international gültige Verträge halten.

Ich würde mal das GoT nicht weit vom GoM sehen, wenn es dazu kommt was die Learnings sind von DT Regierung.

Antwort auf Beitrag Nr.: 60.296.121 von gast77 am 06.04.19 18:23:28Hallo Herr Gast,

Ich bin ehrlich gesagt ziemlich, ziemlich überrascht dass Du Dich scheinbar, auch, für ARU entschieden hast.

Da solltest Du Spass haben.

Ich hab mit der Company (~)7 times my Money, so far.

Aber nicht vergessen: Wichtig wird, Dieses Jahr, AUF'M PLATZ.

Auf Crunchy Hill bin ich extrem gespannt, aber die Firma hat extrem Viel Angriffsfläche.

Da muss man "mal bisschen schauen".

Ich bin ehrlich gesagt ziemlich, ziemlich überrascht dass Du Dich scheinbar, auch, für ARU entschieden hast.

Da solltest Du Spass haben.

Ich hab mit der Company (~)7 times my Money, so far.

Aber nicht vergessen: Wichtig wird, Dieses Jahr, AUF'M PLATZ.

Auf Crunchy Hill bin ich extrem gespannt, aber die Firma hat extrem Viel Angriffsfläche.

Da muss man "mal bisschen schauen".

Antwort auf Beitrag Nr.: 60.296.229 von Popeye82 am 06.04.19 18:45:20Hallo Popeye

ja da staunst Du was? Habe den Ceo auf der Messe kennengelernt, der hat mir sein Projekt verkauft.

Das hat aber nichts mit dem vorigen Post zu tun bei dem es um Mongolia (TRQ) ging.

Grüße gast77

ja da staunst Du was? Habe den Ceo auf der Messe kennengelernt, der hat mir sein Projekt verkauft.

Das hat aber nichts mit dem vorigen Post zu tun bei dem es um Mongolia (TRQ) ging.

Grüße gast77

Antwort auf Beitrag Nr.: 60.289.368 von Reiners am 05.04.19 16:20:04Worüber du dich so wunderst...

Wieso sollte WKT keine (deutlich) geringeren Transportkosten haben als GPX? Sie haben ja auch keine issues mit Tansania, die 200 Seiten umfassen.

Apropos Logistikkosten: so ganz genau scheint GPX auch nicht Bescheid zu wissen. So liest man in der Updated PFS auf S.10:

"The Project is located ... approximately 180 km west of the coastal port city of Mtwara"

und auf S.11:

"Access to the Project from the Mtwara Port can be divided into three sections according to agency and type of road:

- 148 km from Mtwara to the town of Nanganga

- 60 km from Nanganga to the village of Ruangwa

- 32 km from Ruangwa to Chilalo

aber vielleicht war auch nur der Taschenrechner defekt

wären dann 240 km vs. 200 km bei WKT

Wieso sollte WKT keine (deutlich) geringeren Transportkosten haben als GPX? Sie haben ja auch keine issues mit Tansania, die 200 Seiten umfassen.

Apropos Logistikkosten: so ganz genau scheint GPX auch nicht Bescheid zu wissen. So liest man in der Updated PFS auf S.10:

"The Project is located ... approximately 180 km west of the coastal port city of Mtwara"

und auf S.11:

"Access to the Project from the Mtwara Port can be divided into three sections according to agency and type of road:

- 148 km from Mtwara to the town of Nanganga

- 60 km from Nanganga to the village of Ruangwa

- 32 km from Ruangwa to Chilalo

aber vielleicht war auch nur der Taschenrechner defekt

wären dann 240 km vs. 200 km bei WKT

Antwort auf Beitrag Nr.: 60.296.121 von gast77 am 06.04.19 18:23:28Da, dass Du den kennengelernt hast, beneide ich Dich ein bisschen.

Für Mich sehr, sehr Sympathische Person,

unabhängig Davon Wie Das mit Der Aktie/Exploration weitergeht.

Technisch ist Ihr Ziel ja Ein "Elephant"/"Monster" zu finden.

Also Die RICHTIGE "Tier ONE" Kategorie(da ist Das Obige, Grössenordnungen, auch noch "eher knapp" gegriffen) vom Ziel her.

Das ist auch nicht nur Pippi Langstrump Phantasie.

Aber da sind Die noch nicht.

Also bei "Unzen" eher im >2stelligen (Mio) Bereich,

bei Kupfer >Mrd Tonnen, usw.

Aber auf "Was, Rohstoff, Sie es jetzt genauer absehen", Das wissen Sie "Selber noch nicht genau".

Da prinzipiell "Offen für Mehreres".

Mal sehen. Stück für Stück.

Aber Was ich auf Jeden Fall sagen kann ist dass Das Eine sehr spezielle geologische Situation ist,

und bis Jetzt ein Mineralienreichtum("Diversität", IF you want) vorgefunden wurde, Wie Es Ihn nur ganz Selten gibt.

Das ist aber Alles mehr "Indikativ"zeug,

Deswegen:

AUF'M PLATZ.

Meine Initialsumme ist abgezogen, blicke Dem ganz entspannt entgegen.

In Kanada wurde auch spekuliert ob Es, aufgr Des Immensen Landbesitzes,

noch Art " "De"Merger" geben wird.

Also Ausgliederung von Teilaktivitäten.

Nach Jetzigem Stand hoffe ich Das nicht, aber da muss man auch ein bisschen gucken Wie sich Das "Portfolio entwickelt".

Mit Den "Bananrepubliken", Mongolei usw: (sinngemäss) Kein Einspruch.

Für Mich sehr, sehr Sympathische Person,

unabhängig Davon Wie Das mit Der Aktie/Exploration weitergeht.

Technisch ist Ihr Ziel ja Ein "Elephant"/"Monster" zu finden.

Also Die RICHTIGE "Tier ONE" Kategorie(da ist Das Obige, Grössenordnungen, auch noch "eher knapp" gegriffen) vom Ziel her.

Das ist auch nicht nur Pippi Langstrump Phantasie.

Aber da sind Die noch nicht.

Also bei "Unzen" eher im >2stelligen (Mio) Bereich,

bei Kupfer >Mrd Tonnen, usw.

Aber auf "Was, Rohstoff, Sie es jetzt genauer absehen", Das wissen Sie "Selber noch nicht genau".

Da prinzipiell "Offen für Mehreres".

Mal sehen. Stück für Stück.

Aber Was ich auf Jeden Fall sagen kann ist dass Das Eine sehr spezielle geologische Situation ist,

und bis Jetzt ein Mineralienreichtum("Diversität", IF you want) vorgefunden wurde, Wie Es Ihn nur ganz Selten gibt.

Das ist aber Alles mehr "Indikativ"zeug,

Deswegen:

AUF'M PLATZ.

Meine Initialsumme ist abgezogen, blicke Dem ganz entspannt entgegen.

In Kanada wurde auch spekuliert ob Es, aufgr Des Immensen Landbesitzes,

noch Art " "De"Merger" geben wird.

Also Ausgliederung von Teilaktivitäten.

Nach Jetzigem Stand hoffe ich Das nicht, aber da muss man auch ein bisschen gucken Wie sich Das "Portfolio entwickelt".

Mit Den "Bananrepubliken", Mongolei usw: (sinngemäss) Kein Einspruch.

Antwort auf Beitrag Nr.: 60.296.412 von IllePille am 06.04.19 19:34:10also dass die transportkosten bei WKT niedriger sind als bei GPX sehe ich auch so.

ich habs nicht genau gerpüft um wie viel das sein könnte/sollte.

das müßte reiners besser wissen.

ich habs nicht genau gerpüft um wie viel das sein könnte/sollte.

das müßte reiners besser wissen.

Antwort auf Beitrag Nr.: 60.295.644 von Reiners am 06.04.19 15:52:57Laut google maps befindet sich Chilalo hier:

https://www.google.com/maps/dir/Chilalo,+Tanzania//@-9.98020…

Gibts genauere Koordinaten?

https://www.google.com/maps/dir/Chilalo,+Tanzania//@-9.98020…

Gibts genauere Koordinaten?

Schaue mal hier:

https://goo.gl/maps/NQyCsXYhiXQ2

Ich hatte ja nur erst die 7 Hütten gezählt, aber wenn man vom Chilalo Punkt ca. 1,5 bis 2 Km nach rechts, also Osten schaut, sieht man an der Straße ca. 90 weitere Hütten, die dann wohl umgesiedelt werden.

Das passt dann auch zu dem was Illepille rausgefunden hat, mit den insgesamt 93 Hütten.

https://goo.gl/maps/NQyCsXYhiXQ2

Ich hatte ja nur erst die 7 Hütten gezählt, aber wenn man vom Chilalo Punkt ca. 1,5 bis 2 Km nach rechts, also Osten schaut, sieht man an der Straße ca. 90 weitere Hütten, die dann wohl umgesiedelt werden.

Das passt dann auch zu dem was Illepille rausgefunden hat, mit den insgesamt 93 Hütten.

Antwort auf Beitrag Nr.: 60.297.096 von bmann025 am 06.04.19 23:49:23Genaue Koordinaten habe ich auch nicht.

Antwort auf Beitrag Nr.: 60.296.337 von gast77 am 06.04.19 19:03:41Bei Deiner Newcrest bin ich auch sehr gespannt, Wie Es weitergeht.

Hast i.Ü. BM.

bye

Hast i.Ü. BM.

bye

I am not saying GPX will lock them out. I am talking about the Chinese.An informed source, not a Director, said that the Chinese will have to move given the quality and potential scale of the project. Anyone claiming to say that they know what is going on in their minds is delusional, but it remains a possibility, there are sound strategic reasons for them to move.

Antwort auf Beitrag Nr.: 60.308.881 von Reiners am 08.04.19 23:43:52naja, mal sehen ob da was dran ist

Which chinese?

CNBM again?

--------------------

Possibly, but there are others.

As I said earlier, there are compelling strategic reasons for them to move and I will be most surprised if GPX is not taken out within the next eighteen months.Perhaps they will wait until they are operational, but they would then have to contend with Castlelake. GPX have access to some very smart corporate advisory through Dr. Chris Baker, so there is a level of awareness among particularly UK and European sophisticates of how this might play out ( Wilhelm Schroeder for one).

______________________

Also wenn das stimmen sollte.

CNBM again?

--------------------

Possibly, but there are others.

As I said earlier, there are compelling strategic reasons for them to move and I will be most surprised if GPX is not taken out within the next eighteen months.Perhaps they will wait until they are operational, but they would then have to contend with Castlelake. GPX have access to some very smart corporate advisory through Dr. Chris Baker, so there is a level of awareness among particularly UK and European sophisticates of how this might play out ( Wilhelm Schroeder for one).

______________________

Also wenn das stimmen sollte.

Antwort auf Beitrag Nr.: 60.308.983 von Reiners am 09.04.19 00:54:57Klingt etwas geheimnisvoll aber nicht unrealistisch.

Wundert mich nur, dass er das so offen auf HC postet. Vielleicht liest die "informed source" ja auch mit

Sagen dir die Namen was?

Wundert mich nur, dass er das so offen auf HC postet. Vielleicht liest die "informed source" ja auch mit

Sagen dir die Namen was?

Antwort auf Beitrag Nr.: 60.308.983 von Reiners am 09.04.19 00:54:57Ziel von Graphex oder Castlelake wird schon sein es irgendwann zu verkaufen. Aber erst als Produzent oder?

Wenn die Chinesen jetzt ein besseres Gefühl haben bezüglich Tanzania und sich eine der wenigen weltweit sehr guten Jumbo Quellen mit Graphex sichern wollen, sollten sie die nächsten 3 Monate angreifen. Wenn Castlelake erstmal mit 40 bis 50 % in Graphex drin ist und die Mine gebaut wird, wird eine eventuelle spätere Übernahme deutlich teurer.

Eigentlich war das Ziel von Castlelake, Graphex für viel Geld erst in ca. 5 Jahren an die Chinesen zu übergeben.

Eigentlich war das Ziel von Castlelake, Graphex für viel Geld erst in ca. 5 Jahren an die Chinesen zu übergeben.

Wundert mich nur, dass er das so offen auf HC postet.

warum nicht? Er gibt ja keine Details preis. Wobei sich ohnehin die Frage stellt, was dieser User tatsächlich weiß. Vielleicht handelt es sich auch nur um einen Wichtigtuer? In der virtuellen Welt lassen sich leicht in jede Richtung Gerüchte und Spekulationen verbreiten.

Die Frage ist doch, warum "die" Chinesen warten sollten, um dann in einem Jahr möglicherweise ein Vielfaches bezahlen zu müssen? Gerade Chinesen sind dafür bekannt, langfristig zu denken und eher früher als später einzusteigen. Insofern ist eine spätere Übernahme zwar selbstverständlich immer möglich, aber mit Blick auf "die" Chinesen m.E. eher unwahrscheinlich. Diese Leute könnten "morgen" easily ein besseres Finanzierungskonzept auf den Tisch legen und Castlelake wäre draußen.

warum nicht? Er gibt ja keine Details preis. Wobei sich ohnehin die Frage stellt, was dieser User tatsächlich weiß. Vielleicht handelt es sich auch nur um einen Wichtigtuer? In der virtuellen Welt lassen sich leicht in jede Richtung Gerüchte und Spekulationen verbreiten.

Die Frage ist doch, warum "die" Chinesen warten sollten, um dann in einem Jahr möglicherweise ein Vielfaches bezahlen zu müssen? Gerade Chinesen sind dafür bekannt, langfristig zu denken und eher früher als später einzusteigen. Insofern ist eine spätere Übernahme zwar selbstverständlich immer möglich, aber mit Blick auf "die" Chinesen m.E. eher unwahrscheinlich. Diese Leute könnten "morgen" easily ein besseres Finanzierungskonzept auf den Tisch legen und Castlelake wäre draußen.

Jetzt kann man die letzten Worte von Phil an mich, ja in einem ganz anderen Kontext lesen.

We hope to put an update out on the project and financing including schedule in the coming weeks.

Hatte mich sowieso schon etwas gewundert, warum es aktuell so ruhig geworden ist um Graphex.

We hope to put an update out on the project and financing including schedule in the coming weeks.

Hatte mich sowieso schon etwas gewundert, warum es aktuell so ruhig geworden ist um Graphex.

Ich war ja nicht ganz zufrieden mit den beiden neuen off take partner von WKT.

Fairerweise muss ich sagen, ich habe das zu relativeren. Es scheint so, dass die Off take partner bis dato nicht viel mit expandable grafite zu tun hatten, aber wohl jetzt in den Bereich einsteigen wollen.

Both binding offtake partners are building new expandable graphite capacity in China. Great signs for the demand for expandable graphite & large flake product.

Das ist natürlich auch ein super Zeichen für Graphex. Bis dato hatten wir ja immer nur gelesen, das der Bedarf in Zukunft bei expandable grafite stark ansteigen wird. Jetzt sehen wir es ist real.

-------------

Nichtsdestotrotz wird es noch eine längere Zeit dauern, die beiden Off takes zu finalisieren. Ein Artikel spricht von Ende des Jahres. WKT selber von 2. Halbjahr 2019.

Fairerweise muss ich sagen, ich habe das zu relativeren. Es scheint so, dass die Off take partner bis dato nicht viel mit expandable grafite zu tun hatten, aber wohl jetzt in den Bereich einsteigen wollen.

Both binding offtake partners are building new expandable graphite capacity in China. Great signs for the demand for expandable graphite & large flake product.