AUTO1 - Europas größter Gebrauchtwagenhändler - 500 Beiträge pro Seite

eröffnet am 26.01.21 00:32:27 von

neuester Beitrag 16.04.24 09:10:58 von

neuester Beitrag 16.04.24 09:10:58 von

Beiträge: 1.291

ID: 1.340.045

ID: 1.340.045

Aufrufe heute: 5

Gesamt: 75.695

Gesamt: 75.695

Aktive User: 0

ISIN: DE000A2LQ884 · WKN: A2LQ88 · Symbol: AG1

4,8560

EUR

-1,38 %

-0,0680 EUR

Letzter Kurs 03.05.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 05.04.24 | ||

| 09.04.24 | ||

| 15.04.24 | ||

| 14.04.24 |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8777 | +5.317,90 | |

| 9,2600 | +45,83 | |

| 18,000 | +44,00 | |

| 2,5000 | +38,88 | |

| 7,7200 | +21,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7100 | -6,55 | |

| 9,2900 | -6,82 | |

| 3,0200 | -7,08 | |

| 2,5100 | -7,38 | |

| 13,504 | -11,49 |

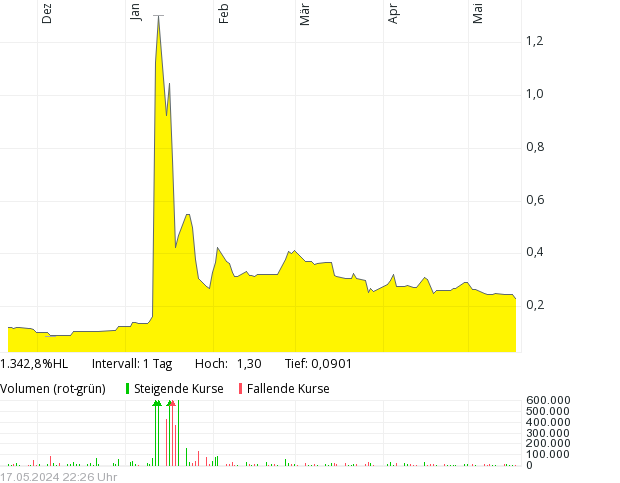

Online-Automarktplatz Auto1 will am 4. Februar an die Börse

Die Preisspanne für die Aktien legte das Unternehmen auf 32 bis 38 Euro fest, wie Auto1 am Montag in Berlin mitteilte.

https://www.t-online.de/region/berlin/news/id_89343992/onlin…

Hier etwas ausführlicher:

Softbank-Beteiligung Auto1: Wertvollstes Start-up Deutschlands will bei IPO Milliarde erlösen

Auto1 will an die Börse. Der Anbieter von Online-Marktplätzen für Fahrzeuge gilt als eines der wertvollsten Start-ups in Europa, und gar als das wertvollste Deutschlands. Entsprechend ambitioniert zeigt sich die Softbank-Beteiligung auch hinsichtlich des angestrebten Erlöses beim bevorstehenden Börsengang in Frankfurt.

https://www.deraktionaer.de/artikel/mobilitaet-oel-energie/s…

Noch mehr Infos: https://de.m.wikipedia.org/wiki/AUTO1_Group

Homepage: https://www.auto1-group.com/de/company/

Antwort auf Beitrag Nr.: 66.605.606 von Malecon am 26.01.21 00:32:27Zu denen gehört ja "wirkaufendeinauto.de".

Darüber habe ich noch nirgendwo was positives gehört ...

Aus fundamentaler Sicht würde ich für den Börsengang auf Rohrkrepierer tippen. Aus derzeitiger Sentiment-Sicht könnte es dennoch - oder gerade deswegen ein Anfangserfolg werden!

Darüber habe ich noch nirgendwo was positives gehört ...

Aus fundamentaler Sicht würde ich für den Börsengang auf Rohrkrepierer tippen. Aus derzeitiger Sentiment-Sicht könnte es dennoch - oder gerade deswegen ein Anfangserfolg werden!

Gibts schon Graumarktkurse?

aktuell 44 zu 47 Euro bei Tradegate

Ich hab mal bei Comdirect welche gezeichnet.

Falls noch jemand Interesse hat, dort könnt Ihr als comdirect-Kunde unter "Order/Neuemissionen" unter anderem Auto1 zeichnen.

Falls noch jemand Interesse hat, dort könnt Ihr als comdirect-Kunde unter "Order/Neuemissionen" unter anderem Auto1 zeichnen.

Trading Spotlight

Es werden 38 Mio. neue Aktien ausgegeben, dazu kommen 15 Mio. von Altaktionären und 7 Mio. als Mehrzuteilungsoption. Bei 173 Mio. alten Aktien ergibt es insgesamt 226 Mio. Aktien => 8,6 Mrd. MK

Letztes Jahr waren es 3,5 Mrd. Umsatz

in den ersten 9 Monaten 2020 ist der Umsatz allerdings auf 2 Mrd. gefallen (letztes Jahr 2,5 Mrd.)

Besonders teuer ist die Aktie laut KUV nicht, man sollte aber bedenken das Autohandel hohe Umsätze und niedrige Margen bedeutet.

=> auf den 1. Blick mittelmäßige Firma zu einer mittelmäßigen Bewertung

Letztes Jahr waren es 3,5 Mrd. Umsatz

in den ersten 9 Monaten 2020 ist der Umsatz allerdings auf 2 Mrd. gefallen (letztes Jahr 2,5 Mrd.)

Besonders teuer ist die Aktie laut KUV nicht, man sollte aber bedenken das Autohandel hohe Umsätze und niedrige Margen bedeutet.

=> auf den 1. Blick mittelmäßige Firma zu einer mittelmäßigen Bewertung

Antwort auf Beitrag Nr.: 66.614.792 von yoda8 am 26.01.21 14:46:36

sorry Tippfehler 31 Mio. neue Aktien, die Summe hat gestimmt

Zitat von yoda8: Es werden 38 Mio. neue Aktien ausgegeben, dazu kommen 15 Mio. von Altaktionären und 7 Mio. als Mehrzuteilungsoption. Bei 173 Mio. alten Aktien ergibt es insgesamt 226 Mio. Aktien => 8,6 Mrd. MK

Letztes Jahr waren es 3,5 Mrd. Umsatz

in den ersten 9 Monaten 2020 ist der Umsatz allerdings auf 2 Mrd. gefallen (letztes Jahr 2,5 Mrd.)

Besonders teuer ist die Aktie laut KUV nicht, man sollte aber bedenken das Autohandel hohe Umsätze und niedrige Margen bedeutet.

=> auf den 1. Blick mittelmäßige Firma zu einer mittelmäßigen Bewertung

sorry Tippfehler 31 Mio. neue Aktien, die Summe hat gestimmt

Man setze einfach mal Premarketkurse gegen Zeichnungsspanne: wenn dann noch n paar am IPO-Tag aufspringen, könnte das ganz interessant werden in der aktuellen Stimmung!

:-)

:-)

Antwort auf Beitrag Nr.: 66.615.620 von Sandy-M am 26.01.21 15:24:14Wo bekommt ihr denn Kurse zu WKN: A2LQ88 AUTO1 GROUP her?

Ich sehe nirgendwo Graumarktkurse / Kurse bei Tradegate oder bei Lang & Schwarz.

Wo seht ihr die Kurse?

Ich sehe nirgendwo Graumarktkurse / Kurse bei Tradegate oder bei Lang & Schwarz.

Wo seht ihr die Kurse?

Antwort auf Beitrag Nr.: 66.616.172 von Stelzbock2 am 26.01.21 15:47:11

doch bei Tradegate

Handel per Erscheinen anklicken

aber Vorsicht:

Ich würde von den Kursen zumindest 10% Sicherheitsmarge abziehen. Eventuell werden die vorbörslichen Kurse "gepflegt".

Bei Hensoldt lagen die vorbörslichen Kurse 10% über den oberen IPO-Kurs (16 EUR), die Aktien kamen dann zu 12 raus und sind dann schnell auf 10 gefallen.

Es hängt aber auch von der Markttendenz in den nächsten Tagen ab.

Zitat von Stelzbock2: Wo bekommt ihr denn Kurse zu WKN: A2LQ88 AUTO1 GROUP her?

Ich sehe nirgendwo Graumarktkurse / Kurse bei Tradegate oder bei Lang & Schwarz.

Wo seht ihr die Kurse?

doch bei Tradegate

Handel per Erscheinen anklicken

aber Vorsicht:

Ich würde von den Kursen zumindest 10% Sicherheitsmarge abziehen. Eventuell werden die vorbörslichen Kurse "gepflegt".

Bei Hensoldt lagen die vorbörslichen Kurse 10% über den oberen IPO-Kurs (16 EUR), die Aktien kamen dann zu 12 raus und sind dann schnell auf 10 gefallen.

Es hängt aber auch von der Markttendenz in den nächsten Tagen ab.

Antwort auf Beitrag Nr.: 66.616.172 von Stelzbock2 am 26.01.21 15:47:11

https://www.tgsi.trade/?preipo

https://www.tgsi.trade/?preipo

Vor Börsengang: Orderbücher bei Auto1 sind bereits gefüllt

Anleger können den Sprung von Auto1 aufs Parkett offenbar kaum erwarten: Noch in der ersten Stunde der Zeichnungsfrist liegen ausreichend Kauforders vor.

Die Orderbücher beim Börsengang des Gebrauchtwagenhändlers Auto1 sind bereits kurz nach dem Beginn der Zeichnungsfrist gefüllt. Nach gut einer halben Stunde meldete eine der beteiligten Banken, es lägen Kauforders für das vollständige Emissionsvolumen von 1,5 bis 1,8 Milliarden Euro vor.

https://www.wiwo.de/finanzen/boerse/gebrauchtwagenhaendler-v…

Antwort auf Beitrag Nr.: 66.620.417 von Malecon am 26.01.21 19:04:45https://www.consorsbank.de/ev/Transversal/ipo-auto1?icid=HOM…

In dem oben genannten Link steht, dass Mehrfachorders erlaubt sind.

Was ist der Sinn von Mehrfachorders?

Ich könnte ja statt einer Mehrfachorder auch einfach eine größere Order aufgeben.

Beispiel:

Mal angenommen, die Aktie ist überzeichnet:

Bedeutet das, dass wenn ich in meinem Depot diese Aktie z.B. 5 Mal zeiche, also 5 Orders für jeweils 10.000 € zeiche, dann kann es sein, dass ich dadurch eine größere Stückzahl zugeteilt bekomme, als wenn ich nur eine Order mit 1 Mal 50.000 Euro aufgebe (Zeichnung).

In dem oben genannten Link steht, dass Mehrfachorders erlaubt sind.

Was ist der Sinn von Mehrfachorders?

Ich könnte ja statt einer Mehrfachorder auch einfach eine größere Order aufgeben.

Beispiel:

Mal angenommen, die Aktie ist überzeichnet:

Bedeutet das, dass wenn ich in meinem Depot diese Aktie z.B. 5 Mal zeiche, also 5 Orders für jeweils 10.000 € zeiche, dann kann es sein, dass ich dadurch eine größere Stückzahl zugeteilt bekomme, als wenn ich nur eine Order mit 1 Mal 50.000 Euro aufgebe (Zeichnung).

Antwort auf Beitrag Nr.: 66.621.350 von Stelzbock2 am 26.01.21 19:50:41

Das erinnert schon fast wieder an Neue Markt-Zeiten. Damals war ich Student und habe auch viel gezeichnet mit wenig Erfolg.

dazu ein paar Anmerkungen:

- man muss bedenken, dass man bei sehr erfolgreichen Börsengängen kaum Aktien bekommt (fast nie) bei Rohrkrepierern aber volle Zuteilung

- häufig war es früher so, das man bei Zuteilung eine feste Quote bekommen hat z.B. 50 Stück daher können mehrfache Zeichnungen Sinn machen

- denkbar ist auch eine Quote ala 50 Aktien + 20% vom Rest

zu Neuer-Markt-Zeiten gab es meist feste Quoten, z.B. jeder 70.Kleinanleger hat 50 Stück bekommen

Zitat von Stelzbock2: https://www.consorsbank.de/ev/Transversal/ipo-auto1?icid=HOM…

In dem oben genannten Link steht, dass Mehrfachorders erlaubt sind.

Was ist der Sinn von Mehrfachorders?

Ich könnte ja statt einer Mehrfachorder auch einfach eine größere Order aufgeben.

Beispiel:

Mal angenommen, die Aktie ist überzeichnet:

Bedeutet das, dass wenn ich in meinem Depot diese Aktie z.B. 5 Mal zeiche, also 5 Orders für jeweils 10.000 € zeiche, dann kann es sein, dass ich dadurch eine größere Stückzahl zugeteilt bekomme, als wenn ich nur eine Order mit 1 Mal 50.000 Euro aufgebe (Zeichnung).

Das erinnert schon fast wieder an Neue Markt-Zeiten. Damals war ich Student und habe auch viel gezeichnet mit wenig Erfolg.

dazu ein paar Anmerkungen:

- man muss bedenken, dass man bei sehr erfolgreichen Börsengängen kaum Aktien bekommt (fast nie) bei Rohrkrepierern aber volle Zuteilung

- häufig war es früher so, das man bei Zuteilung eine feste Quote bekommen hat z.B. 50 Stück daher können mehrfache Zeichnungen Sinn machen

- denkbar ist auch eine Quote ala 50 Aktien + 20% vom Rest

zu Neuer-Markt-Zeiten gab es meist feste Quoten, z.B. jeder 70.Kleinanleger hat 50 Stück bekommen

Wenn ich bei meiner Bank mit nur einem einzigen Konto/Depot 3 Orders zur Zeichnung aufgebe, dann kann es sein, dass ich die Aktie 3 Mal zugeteilt bekomme?

Oder bekomme ich die Aktie nur 1 Mal zugeteilt, weil die Zeichnung bei der gleichen Bank im gleichen Depot war?

Oder anders gefragt:

Bringt es etwas im gleichen Depot die gleiche Aktie mehrmals zu zeichnen oder sollte man dafür lieber 2 Depots bei unterschiedlichen Banken eröffnen, um mehr Aktien zugeteilt zu bekommen?

Oder bekomme ich die Aktie nur 1 Mal zugeteilt, weil die Zeichnung bei der gleichen Bank im gleichen Depot war?

Oder anders gefragt:

Bringt es etwas im gleichen Depot die gleiche Aktie mehrmals zu zeichnen oder sollte man dafür lieber 2 Depots bei unterschiedlichen Banken eröffnen, um mehr Aktien zugeteilt zu bekommen?

Der Börsengang rückt näher.

Noch eine Woche.

Noch eine Woche.

Auto1 vor IPO: Buch gut gefüllt, Aktie im Pre-IPO-Handel höher

An der Frankfurter Wertpapierbörse wird die Aktie von Auto1 unter dem Handelssymbol AG1 und der ISIN DE000A2LQ884 zu finden sein.

https://finanzmarktwelt.de/auto1-vor-ipo-buch-gut-gefuellt-a…

Und warum bekommt man hier bei Wallstreet online oder bei onvista gar keine Kurse zu Auto1 ?

Normalerweise müssten hier auch die Kurse von Tradegate und Lang & Schwarz zu sehen sein.

Auch wenn das IPO noch in der Zukunft liegt, sieht man bei onvista usw. schon Kurse.

Wieso ist das jetzt nicht mehr so?

Normalerweise müssten hier auch die Kurse von Tradegate und Lang & Schwarz zu sehen sein.

Auch wenn das IPO noch in der Zukunft liegt, sieht man bei onvista usw. schon Kurse.

Wieso ist das jetzt nicht mehr so?

So viel verdient Auto1 pro vermarktetem Fahrzeug

Mit der Marke Autohero will Auto1 vermehrt den Verkauf an Privatkunden antreiben.

https://www.kfz-betrieb.vogel.de/so-viel-verdient-auto-1-pro…

Mit der Marke Autohero will Auto1 vermehrt den Verkauf an Privatkunden antreiben.

https://www.kfz-betrieb.vogel.de/so-viel-verdient-auto-1-pro…

Antwort auf Beitrag Nr.: 66.650.096 von Malecon am 27.01.21 21:28:04

Sie trommeln bereits massiv für diesen Wert, und taxen ihn „per Erscheinen" auf 48/51. Soll wohl Kaufinteresse anzeigen. Aktie an Tag 1 der Zeichnungsfrist bereits überzeichnet.

Habe ein paar Stücke gezeichnet, vielleicht wird etwas zugeteilt. Aber es eignet sich allenfalls als Beimischung, wen auch der online-Gebrauchtwagenhandel noch jahrelang Zukunft haben dürfte bis da mal eine Marktsättigung eintritt.

Da Gebrauchwagenhandel eine Vertrauenssache ist (Kontrollfrage: "Würden Sie diesem Herrn einen Gebrauchtwagen abkaufen?“) steht und fällt das Geschäftsmodell von Auto1 aber mit der Seriosität der Prüfung und rechnerischen Aufarbeitung der in den Verkauf gehenden Fahrzeuge, und ihrem Verhandlungsgeschick beim Einkauf, denn jeder Gebrauchtwagenhändler weiß: „Im Einkauf liegt der Gewinn“. Wehe, wenn sich Gebrauchtwagen (mehrere Monate) im Depot „totgestanden" haben. Dann sind sie nur noch mit massiven Abschlägen loszubekommen. Aber d lauert dann ja Osteuropa, wo man hierzulande unbeliebte bzw. schlechtgeredete Diesel mit Handkuss nimmt, und noch viele Jahre fährt.

Zum Teil sind in der Wirtschaftskrise ja „0-km-Gebrauchtwagen“ am Markt, nageneue Diesel oder Benziner z.B. aus VW-Überproduktion die man 1/2 Jahr direkt aus der Fabrik in den leerstehenden BER-Parkhäusern in Berlin einlagerte zum Beispiel. Kommt Auto1 im Paket günstig an solche „Neuwagenhalden“ ran, und können sie den Käufern attraktive Abschläge auf den Listenpreis bieten (bis 25% sind da denkbar) kann dieses Geschäft gut performen.

Zitat von Malecon: Der Börsengang rückt näher.

Noch eine Woche.

Sie trommeln bereits massiv für diesen Wert, und taxen ihn „per Erscheinen" auf 48/51. Soll wohl Kaufinteresse anzeigen. Aktie an Tag 1 der Zeichnungsfrist bereits überzeichnet.

Habe ein paar Stücke gezeichnet, vielleicht wird etwas zugeteilt. Aber es eignet sich allenfalls als Beimischung, wen auch der online-Gebrauchtwagenhandel noch jahrelang Zukunft haben dürfte bis da mal eine Marktsättigung eintritt.

Da Gebrauchwagenhandel eine Vertrauenssache ist (Kontrollfrage: "Würden Sie diesem Herrn einen Gebrauchtwagen abkaufen?“) steht und fällt das Geschäftsmodell von Auto1 aber mit der Seriosität der Prüfung und rechnerischen Aufarbeitung der in den Verkauf gehenden Fahrzeuge, und ihrem Verhandlungsgeschick beim Einkauf, denn jeder Gebrauchtwagenhändler weiß: „Im Einkauf liegt der Gewinn“. Wehe, wenn sich Gebrauchtwagen (mehrere Monate) im Depot „totgestanden" haben. Dann sind sie nur noch mit massiven Abschlägen loszubekommen. Aber d lauert dann ja Osteuropa, wo man hierzulande unbeliebte bzw. schlechtgeredete Diesel mit Handkuss nimmt, und noch viele Jahre fährt.

Zum Teil sind in der Wirtschaftskrise ja „0-km-Gebrauchtwagen“ am Markt, nageneue Diesel oder Benziner z.B. aus VW-Überproduktion die man 1/2 Jahr direkt aus der Fabrik in den leerstehenden BER-Parkhäusern in Berlin einlagerte zum Beispiel. Kommt Auto1 im Paket günstig an solche „Neuwagenhalden“ ran, und können sie den Käufern attraktive Abschläge auf den Listenpreis bieten (bis 25% sind da denkbar) kann dieses Geschäft gut performen.

Chancen und Risiken:

Er sagt am Ende des Videos auch welche Broker beim Zeichnen bevorzugt werden.

Er sagt am Ende des Videos auch welche Broker beim Zeichnen bevorzugt werden.

Noch 4 Tage bis zum Börsengang.

corona lässt die margen schmelzen! e und h2 schadet dem handel im augenblick auch! kein invest im augenblick! zu ambitioniert bewertet!

IPO/Kreise: Online-Automarktplatz Auto1 kommt am oberen Ende der Spanne

Für den an diesen Donnerstag (4. Februar) geplanten Börsengang sollen die Papiere am oberen Ende der Preisspanne von 32 bis 38 Euro an Investoren ausgegeben werden, berichtet die Nachrichtenagentur Bloomberg am Montag mit Berufung auf die IPO-Unterlagen. Die Bücher sollen an diesem Dienstag um 11 Uhr geschlossen werden, hieß es weiter.

Die 2012 von Auto1-Chef Christian Bertermann und Aufsichtsratsmitglied Hakan Koc gegründete Auto1 Group war in den vergangenen Jahren zügig gewachsen und ist mittlerweile in mehr als 30 Ländern tätig. 2019 verkaufte Auto1 nach eigenen Angaben mehr als 615 000 Fahrzeuge und erzielte einen Umsatz von rund 3,5 Milliarden Euro. Dabei konnte die Firma ihre Erlöse zwischen 2014 und 2019 im Schnitt jährlich nahezu verdoppeln.

https://www.handelsblatt.com/dpa/wirtschaft-handel-und-finan…

Für den an diesen Donnerstag (4. Februar) geplanten Börsengang sollen die Papiere am oberen Ende der Preisspanne von 32 bis 38 Euro an Investoren ausgegeben werden, berichtet die Nachrichtenagentur Bloomberg am Montag mit Berufung auf die IPO-Unterlagen. Die Bücher sollen an diesem Dienstag um 11 Uhr geschlossen werden, hieß es weiter.

Die 2012 von Auto1-Chef Christian Bertermann und Aufsichtsratsmitglied Hakan Koc gegründete Auto1 Group war in den vergangenen Jahren zügig gewachsen und ist mittlerweile in mehr als 30 Ländern tätig. 2019 verkaufte Auto1 nach eigenen Angaben mehr als 615 000 Fahrzeuge und erzielte einen Umsatz von rund 3,5 Milliarden Euro. Dabei konnte die Firma ihre Erlöse zwischen 2014 und 2019 im Schnitt jährlich nahezu verdoppeln.

https://www.handelsblatt.com/dpa/wirtschaft-handel-und-finan…

Riesige Nachfrage nach Auto1-Aktie – Gebrauchtwagen-Plattform reizt Preisspanne wohl aus

Investoren müssen damit rechnen, dass ihre Orders für Auto1-Aktien massiv gekürzt werden. Zu dem voraussichtlichen Ausgabepreis wäre Auto1 mit 7,6 Milliarden Euro bewertet.

https://www.handelsblatt.com/finanzen/maerkte/boerse-inside/…

Investoren müssen damit rechnen, dass ihre Orders für Auto1-Aktien massiv gekürzt werden. Zu dem voraussichtlichen Ausgabepreis wäre Auto1 mit 7,6 Milliarden Euro bewertet.

https://www.handelsblatt.com/finanzen/maerkte/boerse-inside/…

Antwort auf Beitrag Nr.: 66.759.583 von Malecon am 01.02.21 23:07:16Damit wäre Auto 1 direkt M-DAX Kandidat. Das würde weiters Interesse nach sich ziehen.

Antwort auf Beitrag Nr.: 66.764.200 von Ibi111 am 02.02.21 09:46:02

Möglich. Mich interessiert allerdings erstmal die Zeit kurz nach dem Börsengang, mittelfristig denke ich hier zur Zeit nicht.

Mich interessiert allerdings erstmal die Zeit kurz nach dem Börsengang, mittelfristig denke ich hier zur Zeit nicht.

Zitat von Ibi111: Damit wäre Auto 1 direkt M-DAX Kandidat. Das würde weiters Interesse nach sich ziehen.

Möglich.

Mich interessiert allerdings erstmal die Zeit kurz nach dem Börsengang, mittelfristig denke ich hier zur Zeit nicht.

Mich interessiert allerdings erstmal die Zeit kurz nach dem Börsengang, mittelfristig denke ich hier zur Zeit nicht.

Antwort auf Beitrag Nr.: 66.764.290 von Malecon am 02.02.21 09:50:36

So, dann grade auch ein paar Stücke gezeichnet... mal sehen wie viele ich kriege.

VG

ELKO

So, dann grade auch ein paar Stücke gezeichnet... mal sehen wie viele ich kriege.

VG

ELKO

Antwort auf Beitrag Nr.: 66.764.290 von Malecon am 02.02.21 09:50:36Das obere Ende der Bookbuidingspanne mit 38 Euro wurde heute Nachmittag bestätigt.

Hier ein Link zur FAZ. Jetzt kommt das Thema in die Mainstream Medien :

https://www.faz.net/aktuell/finanzen/ipo-wird-auto1-die-naec…

Hier ein Link zur FAZ. Jetzt kommt das Thema in die Mainstream Medien :

https://www.faz.net/aktuell/finanzen/ipo-wird-auto1-die-naec…

Danke, sehr gut, das war zu erwarten.

Übermorgen ist der Börsengang, bin gespannt.

Übermorgen ist der Börsengang, bin gespannt.

Antwort auf Beitrag Nr.: 66.780.133 von Malecon am 02.02.21 19:05:51erster kurs 48

Antwort auf Beitrag Nr.: 66.781.387 von kitzblitz am 02.02.21 19:59:28

Top! 🎵 Die Skeptiker toben! Wütend sind die Skeptiker!

Zitat von kitzblitz: erster kurs 48

Top! 🎵 Die Skeptiker toben! Wütend sind die Skeptiker!

Hat schon jemand Aktien im Depot und wenn bei welchem Broker?

Sind schon Zuteilungsquoten bekannt.

Eben Freenet Top-News - jetzt noch ein paar Auto1 zum Ausgabekurs das wäre die Krönung diese Woche.

Wenn ich keine bekomme überlege ich sogar am Donnerstag zu kaufen, falls welche unter 45 Euro zu haben sind.

Sind schon Zuteilungsquoten bekannt.

Eben Freenet Top-News - jetzt noch ein paar Auto1 zum Ausgabekurs das wäre die Krönung diese Woche.

Wenn ich keine bekomme überlege ich sogar am Donnerstag zu kaufen, falls welche unter 45 Euro zu haben sind.

Neuemission am Donnerstag

Auto1-Aktie wird für 38 Euro ausgegeben – Was man zum Börsengang noch wissen muss

Es wird der größte Börsengang in Deutschland seit fast eineinhalb Jahren. Geschäftsmodelle mit Internetbezug sind bei den Investoren offenbar gefragt.

Das Start-up Auto1 feiert am kommenden Donnerstag sein Börsendebüt. Die Firma könnte zu einem der wertvollsten jungen Unternehmen Europas am Aktienmarkt werden.

https://www.handelsblatt.com/finanzen/maerkte/aktien/neuemis…

Auto1-Aktie wird für 38 Euro ausgegeben – Was man zum Börsengang noch wissen muss

Es wird der größte Börsengang in Deutschland seit fast eineinhalb Jahren. Geschäftsmodelle mit Internetbezug sind bei den Investoren offenbar gefragt.

Das Start-up Auto1 feiert am kommenden Donnerstag sein Börsendebüt. Die Firma könnte zu einem der wertvollsten jungen Unternehmen Europas am Aktienmarkt werden.

https://www.handelsblatt.com/finanzen/maerkte/aktien/neuemis…

Danke an die Moderation für die Zuordnung der ISIN-Nummer dem Thread oben, damit eine Kursverknüpfung stattfindet.

Zuteilung ist erfolgt (Deutsche Bank/maxblue).

Wohl prozentual unterschiedlich je nach Zeichnungshöhe. Bin bei ca 50% der georderten Stückzahl.

Wohl prozentual unterschiedlich je nach Zeichnungshöhe. Bin bei ca 50% der georderten Stückzahl.

Antwort auf Beitrag Nr.: 66.791.767 von Barfuss_Girl am 03.02.21 10:40:38Kennst du grob die Staffelung bei der Zuordnung?

Was ich also bei gezeichneten 10 Aktien, bei 100 Aktien, bei 1.000 Aktien oder bei 10.000 Aktien bekommen würde.

Was ich also bei gezeichneten 10 Aktien, bei 100 Aktien, bei 1.000 Aktien oder bei 10.000 Aktien bekommen würde.

Antwort auf Beitrag Nr.: 66.792.427 von kampfhundstreichler am 03.02.21 11:02:55100er Zeichnungen 50%,

darunter offenbar prozentual höherer Anteil.

darunter offenbar prozentual höherer Anteil.

Bei Consors(BNP) ist noch nichts im Depot zu sehen.

Bin ja mal auf die Zuteilungsquote gespannt.

Bin ja mal auf die Zuteilungsquote gespannt.

Antwort auf Beitrag Nr.: 66.792.574 von Barfuss_Girl am 03.02.21 11:08:36Woher hast Du diese Information?

Antwort auf Beitrag Nr.: 66.792.805 von ggw am 03.02.21 11:16:01Aus meinem Orderbuch. Die Zuteilung ist erfolgt.

Antwort auf Beitrag Nr.: 66.792.916 von Barfuss_Girl am 03.02.21 11:19:08pro kunde maximal 265 st. (egal wieviele zeichnungen)

Kannst ja bei lang und schwarz noch für 38,50 zukaufen. Wenn der angezeigte Kurs stimmt

Antwort auf Beitrag Nr.: 66.794.428 von Gufu am 03.02.21 12:17:29Bei Tradegate werden sie zu 51-55 gestellt. Wenn die Wahrheit in der Mitte liegt bin ich sehr zufrieden

Wollte eben bei l und s ordern geht bei meinem broker nicht.

Antwort auf Beitrag Nr.: 66.794.491 von Barfuss_Girl am 03.02.21 12:19:18ja bei maxblue sind 50% angekommen.(50 von 100)...bei der Commerzbank steht eine Zuteilung noch aus....

dann schauen wir mal was morgen der kurs macht ursprünglich wollte ich ja gleich schmeissen , aber je mehr ich mich nun eingelesen habe kann es schon auch lohnen zu halten oder eine "runde Position" zu kaufen.......wieder mal bin ich ohne Plan🙃

ursprünglich wollte ich ja gleich schmeissen , aber je mehr ich mich nun eingelesen habe kann es schon auch lohnen zu halten oder eine "runde Position" zu kaufen.......wieder mal bin ich ohne Plan🙃

dann schauen wir mal was morgen der kurs macht

ursprünglich wollte ich ja gleich schmeissen , aber je mehr ich mich nun eingelesen habe kann es schon auch lohnen zu halten oder eine "runde Position" zu kaufen.......wieder mal bin ich ohne Plan🙃

ursprünglich wollte ich ja gleich schmeissen , aber je mehr ich mich nun eingelesen habe kann es schon auch lohnen zu halten oder eine "runde Position" zu kaufen.......wieder mal bin ich ohne Plan🙃

Antwort auf Beitrag Nr.: 66.794.215 von kitzblitz am 03.02.21 12:08:20

Stimmt so nicht

Hab mehrmals gezeichnet und mehrmals bekommen!

Seltsam kann vorborslich weder tradegate noch bei lang und schwarz ordern. Hensoldt hatte ich vorborslich viel zu teuer gekauft. 16,30 erschien mir bei einer bookbinding Spanne von 12 bis 16 recht günstig. Kamen dann zu 12 an den Markt und fielen unter 10. Hab dann als es aufwärts ging bei 10,80 meinen Bestand verdreifacht und den Überhang zwischen 14 und 15 verkauft. Ging mit der Aufnahme in den s dax richtig vorwärts. Bei Auto1 wird es besser starten, da sie auch mit dem maximum von 38 ausgegeben werden. Und auch hier erwarte ich einen Schub wenn wir bei der nächsten Überprüfung in den m dax kommen. Also für 38,50 bei lang und schwarz hätte ich mir die fehlenden 50% geholt. Ich hoffe ich bekomme überhaupt welche. Hab beim smartbroker gezeichnet. Depotbank ist wohl BNP. Wer weiß in wie weit die Kunden des billigen Broker bedacht werden.

Antwort auf Beitrag Nr.: 66.795.427 von mdsan am 03.02.21 13:02:16

Verschiedene broker?

Zitat von mdsan: Hab mehrmals gezeichnet und mehrmals bekommen!

Verschiedene broker?

Hm, jemand bei der Comdirect dabei?

Bei mir steht die Zeichnung noch auf offen!

Bei mir steht die Zeichnung noch auf offen!

Antwort auf Beitrag Nr.: 66.795.508 von Gufu am 03.02.21 13:05:24Ja 1 Broker

Antwort auf Beitrag Nr.: 66.796.408 von Fortuna3 am 03.02.21 13:43:29

Exakt so sieht es bei mir auch aus, Gültigkeit/Status: "offen". Hoffe mal da tut sich heute noch was ...

Zitat von Fortuna3: Hm, jemand bei der Comdirect dabei?

Bei mir steht die Zeichnung noch auf offen!

Exakt so sieht es bei mir auch aus, Gültigkeit/Status: "offen". Hoffe mal da tut sich heute noch was ...

Antwort auf Beitrag Nr.: 66.796.531 von psch_invest am 03.02.21 13:49:38Commerzbank jede Order wurde bei mir bedient mit 29,6%

Antwort auf Beitrag Nr.: 66.796.726 von mdsan am 03.02.21 13:58:55

Okay, wobei Commerzbank und Comdirect ja doch zwei unterschiedliche Paar Schuhe sind. Vermutlich werden erst die großen Partnerbanken beim Börsengang bedient, dann ev. (hoffentlich) die kleineren.

Zitat von mdsan: Commerzbank jede Order wurde bei mir bedient mit 29,6%

Okay, wobei Commerzbank und Comdirect ja doch zwei unterschiedliche Paar Schuhe sind. Vermutlich werden erst die großen Partnerbanken beim Börsengang bedient, dann ev. (hoffentlich) die kleineren.

Antwort auf Beitrag Nr.: 66.796.777 von psch_invest am 03.02.21 14:01:33Deutsche Bank jede Order mit 20,3% bedient.

Zuteilung scheint Ordergrößen abhängig zu sein.

Umso größer die Order umso geringer die prozentuale Zuteilung.

Zuteilung scheint Ordergrößen abhängig zu sein.

Umso größer die Order umso geringer die prozentuale Zuteilung.

Antwort auf Beitrag Nr.: 66.796.825 von mdsan am 03.02.21 14:03:08Korrekt, dass je höher die Zeichnung war, desto prozentual geringer die Zuteilung.

Daher stimmt es nicht das jede Order mit 20,6% bedient wurde.

Ich habe mehrere Order getätigt, die 100er Zeichnung wurde z.B. mit 50 zugeteilt. Eine 105er Zeichnung hat 51 erhalten.

Daher stimmt es nicht das jede Order mit 20,6% bedient wurde.

Ich habe mehrere Order getätigt, die 100er Zeichnung wurde z.B. mit 50 zugeteilt. Eine 105er Zeichnung hat 51 erhalten.

Antwort auf Beitrag Nr.: 66.796.825 von mdsan am 03.02.21 14:03:08Mdsan, verstehe jetzt deinen Eintrag mit 20,3%.

Du meintest das jede Deiner Orders mit 20,3% bedient wurde. Sry für das Mißverständnis.

Dann hoffen wir mal alle das die Tradegate Kurse morgen früh Realität werden.

Du meintest das jede Deiner Orders mit 20,3% bedient wurde. Sry für das Mißverständnis.

Dann hoffen wir mal alle das die Tradegate Kurse morgen früh Realität werden.

Bei der Comdirect ist heute eh alles komisch, meine Orders von gestern

sind noch nicht abgerechnet.

Spätestens morgen früh muß es aber klar sein ob ich Auto1 bekommen

hab oder nicht

sind noch nicht abgerechnet.

Spätestens morgen früh muß es aber klar sein ob ich Auto1 bekommen

hab oder nicht

Antwort auf Beitrag Nr.: 66.796.993 von Barfuss_Girl am 03.02.21 14:10:24also bei mir maxblue 100 gezeichnet 50 bekommen.....

bei der Commerzbank 100 gezeichnet 50 bekommen....

bei der Commerzbank 100 gezeichnet 50 bekommen....

Antwort auf Beitrag Nr.: 66.796.993 von Barfuss_Girl am 03.02.21 14:10:24Ja das meinte ich

Antwort auf Beitrag Nr.: 66.797.116 von Fortuna3 am 03.02.21 14:16:11

Sofern du eine Statusänderung hast kannst du's ja gerne hier teilen!

Wäre tatsächlich nicht schlecht morgen früh dann zu wissen ob man tatsächlich welche hat oder nicht 😆

Zitat von Fortuna3: Bei der Comdirect ist heute eh alles komisch, meine Orders von gestern

sind noch nicht abgerechnet.

Spätestens morgen früh muß es aber klar sein ob ich Auto1 bekommen

hab oder nicht

Sofern du eine Statusänderung hast kannst du's ja gerne hier teilen!

Wäre tatsächlich nicht schlecht morgen früh dann zu wissen ob man tatsächlich welche hat oder nicht 😆

Ist jemand bei Consors? Habe bei Consors gezeichnet, aber es ist noch keine Einbuchung erfolgt.

Antwort auf Beitrag Nr.: 66.797.587 von Marclpet55 am 03.02.21 14:35:34

Kollege ist auch bei Consors, auch noch keine Veränderung bei ihm.

Zitat von Marclpet55: Ist jemand bei Consors? Habe bei Consors gezeichnet, aber es ist noch keine Einbuchung erfolgt.

Kollege ist auch bei Consors, auch noch keine Veränderung bei ihm.

Bin beim smartbroker. Also wie consors im Dunstkreis der BNP die ja im Konsortium waren. Hab ebenfalls noch nichts. Status noch unverändert

Uih...wusste gar nicht, dass Smartbroker auch geht ....

Bei Comdirect gezeichnet...offen

3 x bei Consors gezeichnet ...noch offen

würde gerne Pre IPO handeln...so wird das wohl nix

Bei Comdirect gezeichnet...offen

3 x bei Consors gezeichnet ...noch offen

würde gerne Pre IPO handeln...so wird das wohl nix

Antwort auf Beitrag Nr.: 66.797.980 von Gufu am 03.02.21 14:56:32Habe bei Consors angerufen.

Der Zuteilungsschlüssel ist wie folgt.

40 Stück plus 17% des über 40 liegenden Betrages, max. 265.

Ich hatte eine 4-stellige Anzahl gezeichnet und erhalte wohl nur 265 Stück, schade.

Die Aktie war mehrfach überzeichnet.

Der Zuteilungsschlüssel ist wie folgt.

40 Stück plus 17% des über 40 liegenden Betrages, max. 265.

Ich hatte eine 4-stellige Anzahl gezeichnet und erhalte wohl nur 265 Stück, schade.

Die Aktie war mehrfach überzeichnet.

Danke für die Info. Hoffe das gilt nicht nur für consors sondern auch für den smartbroker. Haben Sie gesagt bis wann die Aktien im depot sind

Antwort auf Beitrag Nr.: 66.798.673 von Gufu am 03.02.21 15:29:14Die Verarbeitung läuft gerade. Die Aktien sollten in Kürze eingebuchtet werden.

Antwort auf Beitrag Nr.: 66.798.490 von Marclpet55 am 03.02.21 15:21:04Ja, 40 + Rest mal 0,17, diese Zuteilung stimmt bei mir bisher

Antwort auf Beitrag Nr.: 66.798.829 von Marclpet55 am 03.02.21 15:35:17

Wäre nett wenn du hier kurz Rückmeldung geben könntest wenn du deine im Depot hast 👍

Zitat von Marclpet55: Die Verarbeitung läuft gerade. Die Aktien sollten in Kürze eingebuchtet werden.

Wäre nett wenn du hier kurz Rückmeldung geben könntest wenn du deine im Depot hast 👍

Ich habe bei Deutschen Bank 300 gezeichnet und nur 84 bekommen, Hätte eigentlich mit mehr gerechnet ?Oder hätte ich lieber 3 mal 100 zeichnen sollen ?

Antwort auf Beitrag Nr.: 66.798.490 von Marclpet55 am 03.02.21 15:21:04

pro Order oder pro Kunde ?

Zitat von Marclpet55: Habe bei Consors angerufen.

Der Zuteilungsschlüssel ist wie folgt.

40 Stück plus 17% des über 40 liegenden Betrages...

pro Order oder pro Kunde ?

Antwort auf Beitrag Nr.: 66.799.237 von ggw am 03.02.21 15:52:19pro Order bei mir

Antwort auf Beitrag Nr.: 66.799.123 von sharp2008 am 03.02.21 15:48:063 x 100 = 150 Stück - 3 x ( 40 + 17 Prozent von den 60 )

1 x 300 = 84 Stück - 1 x 40 + 260x17 Prozent

So sieht es aus

1 x 300 = 84 Stück - 1 x 40 + 260x17 Prozent

So sieht es aus

Antwort auf Beitrag Nr.: 66.799.123 von sharp2008 am 03.02.21 15:48:06

Kannst Du doch selber jetzt berechnen!

Zitat von sharp2008: Ich habe bei Deutschen Bank 300 gezeichnet und nur 84 bekommen, Hätte eigentlich mit mehr gerechnet ?Oder hätte ich lieber 3 mal 100 zeichnen sollen ?

Kannst Du doch selber jetzt berechnen!

Wie Auto1 zum wertvollsten deutschen Start-up wurde

Mit atemberaubender Geschwindigkeit ist der Gebrauchtwagenhändler Auto1 gewachsen. Am Donnerstag geht das Unternehmen an die Börse.

https://www.capital.de/wirtschaft-politik/boersengang-wie-au…

Mit atemberaubender Geschwindigkeit ist der Gebrauchtwagenhändler Auto1 gewachsen. Am Donnerstag geht das Unternehmen an die Börse.

https://www.capital.de/wirtschaft-politik/boersengang-wie-au…

Antwort auf Beitrag Nr.: 66.799.339 von Genussschein am 03.02.21 15:55:14

Ja hilf ihm mal bitte.......:-)

Zitat von Genussschein: 3 x 100 = 150 Stück - 3 x ( 40 + 17 Prozent von den 60 )

1 x 300 = 84 Stück - 1 x 40 + 260x17 Prozent

So sieht es aus

Ja hilf ihm mal bitte.......:-)

Bitte hier nicht die falsche OTC Taxe reinstellen Danke.

Das ist nämlich noch keine.....

Das ist nämlich noch keine.....

45 zu 50 aktuell

https://www.tgsi.trade/?preipo

Antwort auf Beitrag Nr.: 66.799.846 von depotcheck am 03.02.21 16:13:49

Kannst Du z.B. da handeln? welche Stückzhahlen gehen da um?

Morgen 8:00Uhr wissen wir mehr...

Zitat von depotcheck: 45 zu 50 aktuell

Kannst Du z.B. da handeln? welche Stückzhahlen gehen da um?

Morgen 8:00Uhr wissen wir mehr...

Antwort auf Beitrag Nr.: 66.799.912 von mdsan am 03.02.21 16:16:10Nein, ich kann da nicht handeln.

Um 8 passiert noch nix.

IPO startet ab 9 Uhr, 1. Kurs wird wohl 9:15-9:30 ermittelt, eher nicht.

Um 8 passiert noch nix.

IPO startet ab 9 Uhr, 1. Kurs wird wohl 9:15-9:30 ermittelt, eher nicht.

Zitat von mdsan:Zitat von depotcheck: 45 zu 50 aktuell

Kannst Du z.B. da handeln? welche Stückzhahlen gehen da um?

Morgen 8:00Uhr wissen wir mehr...

Antwort auf Beitrag Nr.: 66.799.999 von depotcheck am 03.02.21 16:19:35Comdirect nach wie vor keinerlei Veränderung, Ausführungsstatus "offen" 😕😴

Antwort auf Beitrag Nr.: 66.799.999 von depotcheck am 03.02.21 16:19:35Weiss jemand wie hoch Auto1 überzeichnet gewesen ist?

Bei der DB war nach meinen Zeichnungsaufträgen der Schlüssel wohl wie folgt:

bis 100 Stk = 50 Stk.

alle Stücke über 100 wurden mit ca. 15% bedient

Insofern macht es immer Sinn lieber kleinere aber dafür mehr Orders aufzugeben, sofern man eine grösse Stückzahl haben möchte. Allerdings fallen dann auch insgesamt höhere Gebühren an.

Sofern der Börsengang ein Erfolg wird sollte dies aber zu verschmerzen sein. Bei Zalando war seiner Zeit der 1. Kurs ca. 15% über dem Emissionskurs. Darunter sollte es hoffentlich bei Auto1 auch nicht ablaufen. Zumal die Banken ein Interesse daran haben sollten, dass die Emission ein Erfolg wird. Dieses Jahr sollen ja noch mehr Buden an die Börse gebracht werden. Da wäre ein erfolgreicher Börsengang mit Zeichnungsgewinnen die beste PR!

Mal sehen ob der 1. Börsenkurs sich um die 43 Euro einpendeln wird. Unterhalb davon wäre es sicherlich schon eine kleine Enttäuschung.

Bei der DB war nach meinen Zeichnungsaufträgen der Schlüssel wohl wie folgt:

bis 100 Stk = 50 Stk.

alle Stücke über 100 wurden mit ca. 15% bedient

Insofern macht es immer Sinn lieber kleinere aber dafür mehr Orders aufzugeben, sofern man eine grösse Stückzahl haben möchte. Allerdings fallen dann auch insgesamt höhere Gebühren an.

Sofern der Börsengang ein Erfolg wird sollte dies aber zu verschmerzen sein. Bei Zalando war seiner Zeit der 1. Kurs ca. 15% über dem Emissionskurs. Darunter sollte es hoffentlich bei Auto1 auch nicht ablaufen. Zumal die Banken ein Interesse daran haben sollten, dass die Emission ein Erfolg wird. Dieses Jahr sollen ja noch mehr Buden an die Börse gebracht werden. Da wäre ein erfolgreicher Börsengang mit Zeichnungsgewinnen die beste PR!

Mal sehen ob der 1. Börsenkurs sich um die 43 Euro einpendeln wird. Unterhalb davon wäre es sicherlich schon eine kleine Enttäuschung.

Smartbroker auch noch offen. Auch telefonisch keine Info. Wäre noch nichts bekannt. Da es anscheinend unterschiedliche zuteilungen gibt fürchte ich es wird ganz mau beim billig Broker. Dafür zahlt man keine bzw kaum Gebühren. Wenn ich zu wenig oder gar nichts bekomme würde ich sogar bis 45 noch kaufen ansonsten auf einen rucksetzer hoffen

Antwort auf Beitrag Nr.: 66.800.548 von Gufu am 03.02.21 16:40:13

Smartbroker ist doch auch BNP !

Zitat von Gufu: Smartbroker auch noch offen. Auch telefonisch keine Info. Wäre noch nichts bekannt. Da es anscheinend unterschiedliche zuteilungen gibt fürchte ich es wird ganz mau beim billig Broker. Dafür zahlt man keine bzw kaum Gebühren. Wenn ich zu wenig oder gar nichts bekomme würde ich sogar bis 45 noch kaufen ansonsten auf einen rucksetzer hoffen

Smartbroker ist doch auch BNP !

Taxe 51/55

Antwort auf Beitrag Nr.: 66.797.206 von psch_invest am 03.02.21 14:19:50Bei der Comdirect ist es bei mir ebenso immer noch offen.

Comdirect hatte aber wohl Probleme, meine normalen

Trades vom Vortag wurden erst eben abgerechnet,

normal ist das in der früh schon immer passiert.

Autoaktien sind gerade gefragt, das könnte morgen daher

ganz gut werden. Hoffe auf Kurse von mind. 45 Euro im

Tagesverlauf, mehr wäre natürlich Super! (Wenn auch wirklich

welche eingebucht werden, aber werden ja hoffentlich!)

Daimler z.B. ist heute der Tagessieger im Dax, das bringt

noch mehr Aufmerksamkeit auf Auto1

Comdirect hatte aber wohl Probleme, meine normalen

Trades vom Vortag wurden erst eben abgerechnet,

normal ist das in der früh schon immer passiert.

Autoaktien sind gerade gefragt, das könnte morgen daher

ganz gut werden. Hoffe auf Kurse von mind. 45 Euro im

Tagesverlauf, mehr wäre natürlich Super! (Wenn auch wirklich

welche eingebucht werden, aber werden ja hoffentlich!)

Daimler z.B. ist heute der Tagessieger im Dax, das bringt

noch mehr Aufmerksamkeit auf Auto1

Antwort auf Beitrag Nr.: 66.801.841 von Fortuna3 am 03.02.21 17:31:52

Hoffen wir.

Morgen ist es endlich soweit, der Börsengang steht vor der Tür.

🎁🔔

Zitat von Fortuna3: Autoaktien sind gerade gefragt

Zitat von Fortuna3: Daimler z.B. ist heute der Tagessieger im Dax, das bringt

noch mehr Aufmerksamkeit auf Auto1

Hoffen wir.

Morgen ist es endlich soweit, der Börsengang steht vor der Tür.

🎁🔔

53 zu 57 jetzt

Antwort auf Beitrag Nr.: 66.801.940 von depotcheck am 03.02.21 17:37:48

Auf diese Werte kann man leider nicht viel geben. 🙄

Aber Hoffnung machts auf jeden Fall!😜

Zitat von depotcheck: 53 zu 57 jetzt

Auf diese Werte kann man leider nicht viel geben. 🙄

Aber Hoffnung machts auf jeden Fall!😜

Deutsche Gebrauchtwagen TESLA ??

AUTO 1 !Zu der Butze gibt es spärliche bis keine aussagekräftigen Zahlen oder Geschäftsberichte.

Was man so zusammenkratzen kann .....

bis 9.2020 ca . 2 MRD € UMSATZ !! 2020 komplett ca. 3 Mrd. vielleicht ???

insgesamt soll es ca. 44 Mio Aktien geben, davon 31,3 Mio frisch + 7 Mio bei Bedarf/überzeichnung

15,6 Millionen Papiere bei den Altaktionären .

nach meiner Rechnung aber 31,3 + 15,6 (+7 evtl. ) = 46,9 + 7 ?? = rd . 54 Mio Aktien

54 Mio x 38,5 € = 2.052,5 Mio €

also MK 2,052 Milliarden € UNTERNEHMENSWERT bei einem

Jahresumsatz von 2,2 Mrd. (2019) und 3 MRD 2020 ???? 🤔🙄

Zum Gewinn bzw. Erlös oder Bilanz G+V habe ich nichts gefunden. 🤣

Was ich noch las war das man sich 1 Milliarde € aus dem Börsengang erhofft wovon man 750 Mill. € Schulden / Kredite !! tilgen will.....🙈

1 Milliarde durch 31,3 Mio frische Aktien = macht 31,94 je € Aktie ???

1 Milliarde bei rd 54 Mio Aktien macht ca. 18,50 € je Aktie

2 Ankerbeteiligte wollen 300 Mio investieren macht ca die 7 Millionen Aktien s.o.

-----

Wenn mal man großzügig 200 Mio € / 10 % Jahresgewinn annimmt kommt man auf

3,70 € je Aktie ......😱

----------

Also nach meiner Einschätzung ......... Finger weg ......

je weniger Stücke Ihr bekommt desto besser.

Wir werden sehen

---------

Quellen u.a.

https://www.deraktionaer.de/artikel/mobilitaet-oel-energie/s…

https://www.t-online.de/region/berlin/news/id_89343992/onlin…

Quando

Antwort auf Beitrag Nr.: 66.801.940 von depotcheck am 03.02.21 17:37:48Die Aufmerksamkeit steigt langsam, es ist immerhin Europas wertvollstes Startup Unternehmen und das soll schon was heissen und Softbank ist der grösste Investor der an Bord ist!In den USA würde diese Neuemission mehere 100%Zeichnungsgewinne verzeichnen !Leute wir sind hier gerade mit 7 Milliarden bewertet und das für ein Internetunternehmen ein wenig vergleichbar mit Amazon vor vielen Jahren !Verkauft morgen keine Aktien ihr werdet euch ärgern später, hier ist enormes Aufholpotenzial,auch bitte nicht verkaufen falls wir morgen 100%über Ausgabepreis sind, wir sind hier im Vergleich zu den Mitbewerbern krass unterbewertet !

Antwort auf Beitrag Nr.: 66.801.538 von mdsan am 03.02.21 17:18:26

BNP ist die depotbank vom smartbroker. Smartbroker gehört aber zu wallstreet-online.de wenn ich mich nicht täusche

Aussage ohne Gewähr. Aber nach der Einschätzung des Kollegen von eben hätte ich ja Glück wenn ich nichts bekomme. Ist übrigens noch immer offen

Zitat von mdsan:Zitat von Gufu: Smartbroker auch noch offen. Auch telefonisch keine Info. Wäre noch nichts bekannt. Da es anscheinend unterschiedliche zuteilungen gibt fürchte ich es wird ganz mau beim billig Broker. Dafür zahlt man keine bzw kaum Gebühren. Wenn ich zu wenig oder gar nichts bekomme würde ich sogar bis 45 noch kaufen ansonsten auf einen rucksetzer hoffen

Smartbroker ist doch auch BNP !

BNP ist die depotbank vom smartbroker. Smartbroker gehört aber zu wallstreet-online.de wenn ich mich nicht täusche

Aussage ohne Gewähr. Aber nach der Einschätzung des Kollegen von eben hätte ich ja Glück wenn ich nichts bekomme. Ist übrigens noch immer offen

Antwort auf Beitrag Nr.: 66.802.207 von Quando am 03.02.21 17:52:36Na will wohl noch einer billig rein!

MILLIARDEN-BÖRSENGANG

Wird Auto1 die nächste Kursrakete in Deutschland?

Autos vom Sofa aus bestellen: Ein Berliner Start-up macht das möglich. Das Interesse der Anleger an dem Geschäftsmodell ist riesig.

https://www.faz.net/aktuell/finanzen/ipo-wird-auto1-die-naec…

Wird Auto1 die nächste Kursrakete in Deutschland?

Autos vom Sofa aus bestellen: Ein Berliner Start-up macht das möglich. Das Interesse der Anleger an dem Geschäftsmodell ist riesig.

https://www.faz.net/aktuell/finanzen/ipo-wird-auto1-die-naec…

Taxen im Graumarkt sehr stabil zwischen 52-57

Auto1-Gründer: In diese Startups hat der Gebrauchtwagenkönig investiert

https://www.businessinsider.de/gruenderszene/automotive-mobi…

https://www.businessinsider.de/gruenderszene/automotive-mobi…

Bin gespannt. 53-57 ist der Graumarkt. Erster Kurs wird in Frankfurt ermittelt. Uhrzeit ist noch offen, oder?

Antwort auf Beitrag Nr.: 66.802.396 von sharp2008 am 03.02.21 18:01:58

Im Leben nicht würde ich die nicht anpacken......

Schaun wir mal in einem monat was daraus wurde ......

Quando

Autohändler....die direkten Nachfahren der Pferdehändler

Im Leben nicht würde ich die nicht anpacken......

Schaun wir mal in einem monat was daraus wurde ......

Quando

Wenn die gierigen Kleinanleger die Nerven behalten und keine Aktien in den Markt geben, kann die Aktie ein Riesenerfolg werden.

Leute verkauft bloß nicht am ersten Tag. Nicht wegen 1000 oder 2000€ Gewinn.

Lasst die Aktie ein Story schreiben.

Der Erfolg des Börsengangs liegt in unseren Händen

Leute verkauft bloß nicht am ersten Tag. Nicht wegen 1000 oder 2000€ Gewinn.

Lasst die Aktie ein Story schreiben.

Der Erfolg des Börsengangs liegt in unseren Händen

Antwort auf Beitrag Nr.: 66.802.879 von Quando am 03.02.21 18:25:16

Soll das bedeuten dass Auto 1 wie eine Rakete 🚀 steigt. Hoffe nicht will morgen billig aufstocken. MDax wir kommen

Zitat von Quando: Im Leben nicht würde ich die nicht anpacken......

Schaun wir mal in einem monat was daraus wurde ......

Quando

Soll das bedeuten dass Auto 1 wie eine Rakete 🚀 steigt. Hoffe nicht will morgen billig aufstocken. MDax wir kommen

Die nächsten IPOs sind stark von diesem Börsengang abhängig. Wenn’s morgen ordentliche Zeichnungsgewinne gibt, könnten wir wieder in die Regionen wie vor 20 Jahren bei den Erstkursen kommen. In Deutschland ist das zwar schwierig, aber ihr seht ja was in den USA los ist.

Deshalb kann ich nur jedem raten, behaltet die paar Aktien damit es Richtung Norden geht.

Deshalb kann ich nur jedem raten, behaltet die paar Aktien damit es Richtung Norden geht.

Antwort auf Beitrag Nr.: 66.803.029 von Gufu am 03.02.21 18:32:05das wird kein kleiner wert im m-dax werden, wenn nun dann der dax auf 40 gehoben wird......

denke auch dass da einige insti´s kaufbedarf haben, egal was von auto1 gehalten wird......

das kann bis 70 euro hochlaufen noch im februar

denke auch dass da einige insti´s kaufbedarf haben, egal was von auto1 gehalten wird......

das kann bis 70 euro hochlaufen noch im februar

Antwort auf Beitrag Nr.: 66.803.338 von bennog am 03.02.21 18:44:30

Einbuchung Consors

Anscheinend ist bei Consors eine Einbuchung erfolgt, kann das hier jemand bestätigen?

kann ich nicht bestätigen 18:55 Uhr 3 Zeichnungen bei Consors

Zuteilung bei Smartbroker läuft gerade.

Antwort auf Beitrag Nr.: 66.803.608 von FrankXtra am 03.02.21 18:56:08Bin auch bei Consors, man, ist das ein lahmer Laden, noch keine Einbuchung.

Hat sich irgendwer ...........

mal die Mühe gemacht Infos über den neuen Börsenstar zu suchen oder zu lesen .....🤣

1. Hakan Koc googeln

2. Lesen ....

businessinsider.de/wirtschaft/streit-um-auto1-fintech-eskali…

https://www.handelsblatt.com/finanzen/maerkte/aktien/neuemission-am-donnerstag-auto1-aktie-vor-debuet-die-wichtigsten-fakten-zum-mega-boersengang/26876774.html

3. hinterher bitte nicht jammern ....

Quando

ist ja wie 2000 NM ......Neuemission !!!! hoffentlich bekomm ich welche ??? Hauptsache ich bin

dabei ......

Die Frage ist immer, gibt´s mehr Dumme oder mehr Aktien ..... und jeden Tag stehen neue Dumme auf

Antwort auf Beitrag Nr.: 66.803.434 von psch_invest am 03.02.21 18:48:09bei mir bei nicht.

Ich warte bei Consors immer noch auf die Zuteilung und Einbuchung.

Ich warte bei Consors immer noch auf die Zuteilung und Einbuchung.

Antwort auf Beitrag Nr.: 66.803.656 von depotcheck am 03.02.21 18:58:34

Woher hast du die Info?

Zitat von depotcheck: Zuteilung bei Smartbroker läuft gerade.

Woher hast du die Info?

Antwort auf Beitrag Nr.: 66.803.671 von Quando am 03.02.21 18:59:02Nur kein Neid!

Antwort auf Beitrag Nr.: 66.803.734 von psch_invest am 03.02.21 19:01:45Na aus meinem Depot.

Zitat von psch_invest:Zitat von depotcheck: Zuteilung bei Smartbroker läuft gerade.

Woher hast du die Info?

Antwort auf Beitrag Nr.: 66.803.773 von depotcheck am 03.02.21 19:02:46

Dann sollt's ja eine verlässliche Quelle sein 😉😀

Scheint echt als wären z.B. Comdirect und Consors wirklich langsam ... Hoffe bloß dass ich morgen vor 9:00 Uhr weiß wie's um meine Zeichnung steht 😂😂

Zitat von depotcheck: Na aus meinem Depot.

Zitat von psch_invest: ...

Woher hast du die Info?

Dann sollt's ja eine verlässliche Quelle sein 😉😀

Scheint echt als wären z.B. Comdirect und Consors wirklich langsam ... Hoffe bloß dass ich morgen vor 9:00 Uhr weiß wie's um meine Zeichnung steht 😂😂

Bei smartbroker eingegangen. Bin schon 4 Euro je order im minus 😉 und ich dachte ich werde bestraft weil ich bei den Gebühren sparen will. Die Woche läuft. Silber im Plus. Freenet und ab morgen Auto1

Warum seid ihr so ungeduldig? Bei der Consorsbank gibts 40 Stück + 17% der Zeichnungssumme. Ihr wollt doch nicht gleich wegen 15- 30% Gewinn die paar Aktien verkaufen?

Leute gebt die Aktien nicht gleich aus den Händen. Das macht die IPO Kultur kaputt.

Leute gebt die Aktien nicht gleich aus den Händen. Das macht die IPO Kultur kaputt.

Antwort auf Beitrag Nr.: 66.803.887 von jenslenhart am 03.02.21 19:08:24Die IPO Kultur ?!

Gemeint ist damit bestimmt, die Zeichnungsspanne voll auszureizen und den Alteigentümern die Taschen voll zu machen, wie bei sehr vielen Emissionen...

Gemeint ist damit bestimmt, die Zeichnungsspanne voll auszureizen und den Alteigentümern die Taschen voll zu machen, wie bei sehr vielen Emissionen...

Quando, sicherlich ist hast Du beim googeln auch neben Koc auch einmal Auto 1 und Softbank gesucht, oder?

Ich freue mich jedenfalls sehr und bin happy drei einzelne Orders eingegeben zu haben.

Good luck an alle morgen. Egal ob Käufer oder Verkäufer.

Ich freue mich jedenfalls sehr und bin happy drei einzelne Orders eingegeben zu haben.

Good luck an alle morgen. Egal ob Käufer oder Verkäufer.

Antwort auf Beitrag Nr.: 66.803.749 von ggw am 03.02.21 19:02:17

Hab Anfang Dezember 20

Daimler und Byd gekauft ...

läuft.....🤑 Daimler knapp 60% 📈 Plus BYD 52 % 📈 Plus

man sieht sich ....

so long

Quando

Keine Sorge.....

Hab Anfang Dezember 20

Daimler und Byd gekauft ...

läuft.....🤑 Daimler knapp 60% 📈 Plus BYD 52 % 📈 Plus

man sieht sich ....

so long

Quando

Antwort auf Beitrag Nr.: 66.802.879 von Quando am 03.02.21 18:25:16

Hier geht's erstmal um einen klassischen Kursanstieg zu irgendeinem Zeitpunkt in den ersten Wochen nach dem Börsengang.

Und wenn du wirklich sehen willst wo der Kurs einpendelt, musst du das nicht nach einem Monat tun sondern ihm ein paar Jahre geben.

Ein Monat ist der schlechteste Zeitpunkt überhaupt.

Aber das sollte hier eigentlich jedem klar sein.

Zitat von Quando: Schaun wir mal in einem monat was daraus wurde

Hier geht's erstmal um einen klassischen Kursanstieg zu irgendeinem Zeitpunkt in den ersten Wochen nach dem Börsengang.

Und wenn du wirklich sehen willst wo der Kurs einpendelt, musst du das nicht nach einem Monat tun sondern ihm ein paar Jahre geben.

Ein Monat ist der schlechteste Zeitpunkt überhaupt.

Aber das sollte hier eigentlich jedem klar sein.

Man sollte vorm Absenden seinen Beitrag besser mal Korrektur lesen. Sorry für das Kauderwelsch im ersten Satz. Der Inhalt bleibt davon aber unbenommen.

Hier werden noch bestimmt 2-3 KE anstehen und dann werden die Herzen erstmal bluten wenns kursabwärts geht....

Antwort auf Beitrag Nr.: 66.805.258 von ManiacTrader am 03.02.21 20:01:30

Hört sich an, als ob Du keine bekommen hast. Sorry dafür.

Zitat von ManiacTrader: Hier werden noch bestimmt 2-3 KE anstehen und dann werden die Herzen erstmal bluten wenns kursabwärts geht....

Hört sich an, als ob Du keine bekommen hast. Sorry dafür.

Tradegate 56/60 wird wohl nicht so hoch bleiben

Hoffe eigentlich dass es lieber langsam steigt und nicht abhebt und dann abstürzt. Positiv könnte sein dass jeder nur einen kleinen Teil bekommen hat und daher nicht gleich die zuviel gezeichneten aktien verkaufen möchte. Im Gegenteil wenn es langsam startet kann man die zuwenig erhaltenen noch aufstocken.

Hat schon jemand bei ConSors bekommen?

Hat schon jemand beim Sbroker Stücke erhalten?

Auto 1 hilft bei der Preisermittlung

Auto 1 erweitert sein Angebot an registrierte Händler um einen Preisindikator für Inzahlungnahmen. Damit soll sich in wenigen Minuten ein wettbewerbsfähiger Marktpreis ermitteln lassen.

https://www.kfz-betrieb.vogel.de/auto-1-hilft-bei-der-preise…

Auto 1 erweitert sein Angebot an registrierte Händler um einen Preisindikator für Inzahlungnahmen. Damit soll sich in wenigen Minuten ein wettbewerbsfähiger Marktpreis ermitteln lassen.

https://www.kfz-betrieb.vogel.de/auto-1-hilft-bei-der-preise…

Kennt jemand das Geschäftsmodell von Auto1 ?

Bei "wirkaufendeinauto" werden arglose Kunden angelockt und ihnen wird ein guter Preis genannt, natürlich ohne das Auto gesehen zu haben.

Anschließend wird ein viel geringerer Preis genannt wegen angeblicher Mängel und ein Großteil der Kunden kann nicht mehr zurück, da der Wagen schon abgemeldet wurde etc. In meines Augen völlig unseriös !

Bei "wirkaufendeinauto" werden arglose Kunden angelockt und ihnen wird ein guter Preis genannt, natürlich ohne das Auto gesehen zu haben.

Anschließend wird ein viel geringerer Preis genannt wegen angeblicher Mängel und ein Großteil der Kunden kann nicht mehr zurück, da der Wagen schon abgemeldet wurde etc. In meines Augen völlig unseriös !

Consors.....die haben eine schnarchige IT. Sieht man ja an der Userführung. Die Website ist auf dem Stand von Ende 90er. Sind beim Thema Echtzeitüberweisung nicht dabei, eine Inlandsüberweisung dauert also mindestens einen Tag....selbst die Blaubank bietet inzwischen realtime-Überweisung an....

Bin sicher, dass das bei Consors erst über Nacht eingespielt wird und morgen früh erst sichtbar sein wird.

Welcome in 2021, BNP !

Bin sicher, dass das bei Consors erst über Nacht eingespielt wird und morgen früh erst sichtbar sein wird.

Welcome in 2021, BNP !

Antwort auf Beitrag Nr.: 66.805.990 von RealJoker am 03.02.21 20:34:22Absoluter Quatsch Deine Aussage!

Was man WKDA vorwerfen könnte, den Preis (den man online nach Eingabe der Daten bekommt), etwas zu großzügig zu kalkulieren.

Wenn der Kunde dann dahin kommt, mit Lackschäden, Dellen, fälliger Wartung etc., dann muss jeder Händler natürlich einen neuen Preis kalkulieren.

Das kannst Du auch mit anderen Autohändlern vergleichen, den endgültigen Preis gibt es immer erst nach Begutachtung des Fahrzeuges.

Außerdem meldet kein Kunde sein Fahrzeug ab und fährt dann zu WKDA.

Was man WKDA vorwerfen könnte, den Preis (den man online nach Eingabe der Daten bekommt), etwas zu großzügig zu kalkulieren.

Wenn der Kunde dann dahin kommt, mit Lackschäden, Dellen, fälliger Wartung etc., dann muss jeder Händler natürlich einen neuen Preis kalkulieren.

Das kannst Du auch mit anderen Autohändlern vergleichen, den endgültigen Preis gibt es immer erst nach Begutachtung des Fahrzeuges.

Außerdem meldet kein Kunde sein Fahrzeug ab und fährt dann zu WKDA.

Zitat von RealJoker: Kennt jemand das Geschäftsmodell von Auto1 ?

Bei "wirkaufendeinauto" werden arglose Kunden angelockt und ihnen wird ein guter Preis genannt, natürlich ohne das Auto gesehen zu haben.

Anschließend wird ein viel geringerer Preis genannt wegen angeblicher Mängel und ein Großteil der Kunden kann nicht mehr zurück, da der Wagen schon abgemeldet wurde etc. In meines Augen völlig unseriös !

Antwort auf Beitrag Nr.: 66.805.990 von RealJoker am 03.02.21 20:34:22

Kann ich nur bestätigen, online bekommst du ein relativ gutes Angebot. Wenn du vor Ort bist wird der Preis ordentlich gedrückt.

Wollte mein Audi A5 Cabriolet 3L Diesel 2012 Baujahr 180k km drauf abgeben. Online wäre er ihnen 15k wert, vor Ort dann nur noch knapp 9, lächerlich

Zitat von RealJoker: Kennt jemand das Geschäftsmodell von Auto1 ?

Bei "wirkaufendeinauto" werden arglose Kunden angelockt und ihnen wird ein guter Preis genannt, natürlich ohne das Auto gesehen zu haben.

Anschließend wird ein viel geringerer Preis genannt wegen angeblicher Mängel und ein Großteil der Kunden kann nicht mehr zurück, da der Wagen schon abgemeldet wurde etc. In meines Augen völlig unseriös !

Kann ich nur bestätigen, online bekommst du ein relativ gutes Angebot. Wenn du vor Ort bist wird der Preis ordentlich gedrückt.

Wollte mein Audi A5 Cabriolet 3L Diesel 2012 Baujahr 180k km drauf abgeben. Online wäre er ihnen 15k wert, vor Ort dann nur noch knapp 9, lächerlich

Antwort auf Beitrag Nr.: 66.806.275 von CnfsdCat am 03.02.21 20:47:26PS: nein es waren keine gravierenden Schäden oder sonst was man großartig bemängeln könnte.

Antwort auf Beitrag Nr.: 66.806.275 von CnfsdCat am 03.02.21 20:47:26

Dann ist doch der Börsengang eine gute Wiedergutmachung. Hoffe Du bekommst genug Stücke!

Zitat von CnfsdCat:Zitat von RealJoker: Kennt jemand das Geschäftsmodell von Auto1 ?

Bei "wirkaufendeinauto" werden arglose Kunden angelockt und ihnen wird ein guter Preis genannt, natürlich ohne das Auto gesehen zu haben.

Anschließend wird ein viel geringerer Preis genannt wegen angeblicher Mängel und ein Großteil der Kunden kann nicht mehr zurück, da der Wagen schon abgemeldet wurde etc. In meines Augen völlig unseriös !

Kann ich nur bestätigen, online bekommst du ein relativ gutes Angebot. Wenn du vor Ort bist wird der Preis ordentlich gedrückt.

Wollte mein Audi A5 Cabriolet 3L Diesel 2012 Baujahr 180k km drauf abgeben. Online wäre er ihnen 15k wert, vor Ort dann nur noch knapp 9, lächerlich

Dann ist doch der Börsengang eine gute Wiedergutmachung. Hoffe Du bekommst genug Stücke!

58/62 tradegate

📢 Hört, Männer!

Morgen wird der Thread aus allen Nähten platzen.

Die Shorties werden ais ihren Löchern rauskriechen und eure Aktien haben wollen.

Wenn sie keine abbekommen, werden sie toben! Wütend werden die Shorties!

Sie werden versuchen die Aktie schlecht zu reden, um günstiger an eure Stücke ranzukommen!

Morgen wird der Thread aus allen Nähten platzen.

Die Shorties werden ais ihren Löchern rauskriechen und eure Aktien haben wollen.

Wenn sie keine abbekommen, werden sie toben! Wütend werden die Shorties!

Sie werden versuchen die Aktie schlecht zu reden, um günstiger an eure Stücke ranzukommen!

Irgendwelche Updates bei Consors oder Comdirect? Consors-Zuteilung laut anderen Foren soll derzeit erfolgen bzw. erfolgt sein.

Antwort auf Beitrag Nr.: 66.806.704 von psch_invest am 03.02.21 21:06:25wo in welchen Foren?

Bei Comdirect aktuell nix neues

Antwort auf Beitrag Nr.: 66.806.704 von psch_invest am 03.02.21 21:06:25Bei mir (Comdirect) nix - ich bekomme die erst, wenn der Kurs bei 80 ist...

Bei Consorsbank bei mir auch noch nichts angekommen

Antwort auf Beitrag Nr.: 66.806.818 von mdsan am 03.02.21 21:11:21

Laut Diskussion auf Börsennews

Zitat von mdsan: wo in welchen Foren?

Laut Diskussion auf Börsennews

Das interessante an Auto1 ist doch Autohero

https://www.autohero.com/de/

Gerade jetzt, in Pandemiezeiten, einfach bestellen und liefern lassen.

https://www.autohero.com/de/

Gerade jetzt, in Pandemiezeiten, einfach bestellen und liefern lassen.

Durchaus möglich, dass die IPO beim jetzigen Marktumfeld erfolgreich ist - und Zeichnungsgewinne möglich sind. Fundamental finde ich den Ausgabekurs viel zu hoch bei dem Umsatz und der Marge.

Zu WirKaufenDeinAuto äussere ich mich nicht weiter, habe da einige unschöne Erfahrungen schon im Umfeld gehört.

Das Konzept AUTOHERO sieht ja vor, dass Endkunden gebrauchte Autos online erwerben. Wer kauft einen Gebrauchtwagen ONLINE? Ohne Besichtigung und Probefahrt beim Händler oder privaten Verkäufer - vor dem Kauf?

Wenn dann Kunden das 14 Tage Rückgaberecht in Anspruch nehmen, weil das Fahrzeug live nicht so zusagt oder der Zustand nicht gefällt: hoher zusätzlicher Kostenfaktor durch den logistischen Aufwand.

Selbst das Neuwagengeschäft ist bei den Herstellern nicht sehr erfolgreich - und da ist es ein Neuwagen. Einzige Ausnahme ist hier allerdings Tesla....

Bleibt spannend!

Zu WirKaufenDeinAuto äussere ich mich nicht weiter, habe da einige unschöne Erfahrungen schon im Umfeld gehört.

Das Konzept AUTOHERO sieht ja vor, dass Endkunden gebrauchte Autos online erwerben. Wer kauft einen Gebrauchtwagen ONLINE? Ohne Besichtigung und Probefahrt beim Händler oder privaten Verkäufer - vor dem Kauf?

Wenn dann Kunden das 14 Tage Rückgaberecht in Anspruch nehmen, weil das Fahrzeug live nicht so zusagt oder der Zustand nicht gefällt: hoher zusätzlicher Kostenfaktor durch den logistischen Aufwand.

Selbst das Neuwagengeschäft ist bei den Herstellern nicht sehr erfolgreich - und da ist es ein Neuwagen. Einzige Ausnahme ist hier allerdings Tesla....

Bleibt spannend!

Gerade mit Comdirect gesprochen. Die buchen erst ein, wenn die Lagerstelle „geliefert“ hat. Wie lange das dauern kann, konnte man mir nicht sagen. Bis Freitag sollte es aber wohl erfolgt sein. Das andere Broker schon Stücke einbuchen liegt daran, dass diese quasi in „vorkasse“ gehen. Commerzbank macht dies nicht!

Zuteilung ist wohl wie vorher schon von anderen beschrieben 40 Stücke plus 17 Prozent bis zur deckelung. Deckelung hab ich vergessen 😂

Zuteilung ist wohl wie vorher schon von anderen beschrieben 40 Stücke plus 17 Prozent bis zur deckelung. Deckelung hab ich vergessen 😂

Graumarkt jetzt 60-64,

Schaut Euch unbedingt noch den Chart von Compleo

an! Weiss nicht mehr genau den Ausgabepreis, aber

um die 48,- Euro rum.

War am Tag des Börsengangs eine Enttäuschung und

viele haben das Unternehmen schlecht geredet.

Nach ein paar Wochen war es ein toller Gewinn, hatte

dann leider doch sogar zu früh verkauft.

Der Verlauf bei Auto1 kann sehr ähnlich werden, also Geduld

haben und nicht gleich Panik kriegen wenn die ersten Tage nicht

so toll sind!

an! Weiss nicht mehr genau den Ausgabepreis, aber

um die 48,- Euro rum.

War am Tag des Börsengangs eine Enttäuschung und

viele haben das Unternehmen schlecht geredet.

Nach ein paar Wochen war es ein toller Gewinn, hatte

dann leider doch sogar zu früh verkauft.

Der Verlauf bei Auto1 kann sehr ähnlich werden, also Geduld

haben und nicht gleich Panik kriegen wenn die ersten Tage nicht

so toll sind!

Antwort auf Beitrag Nr.: 66.807.007 von zampano2021 am 03.02.21 21:18:09

Commerzbank hat bei mir zugeteilt und eingebucht !

Deckelung durch mehrere Quellen bestätigt: bei 265 Stücken

Zitat von zampano2021: Gerade mit Comdirect gesprochen. Die buchen erst ein, wenn die Lagerstelle „geliefert“ hat. Wie lange das dauern kann, konnte man mir nicht sagen. Bis Freitag sollte es aber wohl erfolgt sein. Das andere Broker schon Stücke einbuchen liegt daran, dass diese quasi in „vorkasse“ gehen. Commerzbank macht dies nicht!

Zuteilung ist wohl wie vorher schon von anderen beschrieben 40 Stücke plus 17 Prozent bis zur deckelung. Deckelung hab ich vergessen 😂

Commerzbank hat bei mir zugeteilt und eingebucht !

Deckelung durch mehrere Quellen bestätigt: bei 265 Stücken

Antwort auf Beitrag Nr.: 66.807.007 von zampano2021 am 03.02.21 21:18:09

Freitag wäre ja echt super bescheiden ...

Zitat von zampano2021: Gerade mit Comdirect gesprochen. Die buchen erst ein, wenn die Lagerstelle „geliefert“ hat. Wie lange das dauern kann, konnte man mir nicht sagen. Bis Freitag sollte es aber wohl erfolgt sein. Das andere Broker schon Stücke einbuchen liegt daran, dass diese quasi in „vorkasse“ gehen. Commerzbank macht dies nicht!

Zuteilung ist wohl wie vorher schon von anderen beschrieben 40 Stücke plus 17 Prozent bis zur deckelung. Deckelung hab ich vergessen 😂

Freitag wäre ja echt super bescheiden ...

Antwort auf Beitrag Nr.: 66.807.082 von psch_invest am 03.02.21 21:21:28Dann hat der Call Center Mitarbeiter mich doch glatt angelogen. Wahrscheinlich weil er gemerkt hat, dass ich kein Verständnis für das Thema „Lagerstelle“ hatte 🤬

Antwort auf Beitrag Nr.: 66.806.950 von depotcheck am 03.02.21 21:15:33

Jetzt brich den Bären nicht das Herz, sie werden es schon ohnehin morgen schwer haben an die Aktie ranzukommen.

😭

Zitat von depotcheck: Das interessante an Auto1 ist doch Autohero

https://www.autohero.com/de/

Jetzt brich den Bären nicht das Herz, sie werden es schon ohnehin morgen schwer haben an die Aktie ranzukommen.

😭

Antwort auf Beitrag Nr.: 66.807.130 von zampano2021 am 03.02.21 21:23:50

Achtung, bin bei der Commerzbank, nicht comdirect, das ist die Tochter

Zitat von zampano2021: Dann hat der Call Center Mitarbeiter mich doch glatt angelogen. Wahrscheinlich weil er gemerkt hat, dass ich kein Verständnis für das Thema „Lagerstelle“ hatte 🤬

Achtung, bin bei der Commerzbank, nicht comdirect, das ist die Tochter

Antwort auf Beitrag Nr.: 66.806.263 von depotcheck am 03.02.21 20:46:34Lies dir einfach die Bewertungen durch, die Nutzer über WKDA in diversen Foren abgegeben haben.

Das nahezu übereinstimmende Fazit: wer sein Auto erheblich unter Wert schnell loswerden will, soll es tun, sonst Finger weg.

Das nahezu übereinstimmende Fazit: wer sein Auto erheblich unter Wert schnell loswerden will, soll es tun, sonst Finger weg.

Consors hat sich auch nix getan...

MfG ing

MfG ing

Consorsbank Orders wurden soeben bei mir eingebucht. 👍

Antwort auf Beitrag Nr.: 66.805.834 von Fynch0203 am 03.02.21 20:27:10Nein keine bekommen, und das Geld auch nicht mehr auf dem Konto geblockt. Also scheinbar wirklich gar nichts bekommen.

Sollte nicht jeder mind 40 bekommen?

Ist das Geld bei dir noch geblockt ? In der Postbox und im orderbuch jeweils gar nichts zu sehen bei mir

Sollte nicht jeder mind 40 bekommen?

Ist das Geld bei dir noch geblockt ? In der Postbox und im orderbuch jeweils gar nichts zu sehen bei mir

Beträge sind nach wie vor geblockt und die Orders sind als ausgeführt bzw. teilausgeführt gekennzeichnet. Im Depot steht die Position nun, allerdings noch mit 0 Stücken und 0 Euro Gegenwert. Also einzig innerhalb der Orders siehst du, wie viele du bekommen hast.

40 Stück plus 17% der darüber hinaus schießenden Stücke kann ich bestätigen.

40 Stück plus 17% der darüber hinaus schießenden Stücke kann ich bestätigen.

Ja, Consors hat alle meine Orders mit einer Quote gerade zugeteilt

Nun gutgeschrieben. Je Order 40 plus17%

Ausgabepreis 38

Handel per Erscheinen 60/64

Handel per Erscheinen 60/64

Antwort auf Beitrag Nr.: 66.807.475 von mdsan am 03.02.21 21:42:16Consorsbank hat jetzt eingebuchtet, 265 Stück.

Scheit als wäre jetzt wirklich nur noch die Comdirect hinterher mit der Zeichnung :-(

Auto1 ist im Branchenvergleich moderat bewertet. Andere Internetbuden werden mit 20 oder noch mehr Milliarden bewertet. Insofern ist hier auch eine Verdopplung möglich. Bei Zalando, westwing, home24 oder auch Carvana waren auch erst alle skeptisch und haben sich dann vervielfacht. Solange die Großaktionäre im Boot sitzen, wirds hier weiter gen Norden gehen. Nur so, werden die Hedgies ihre Positionen los. Insofern cool bleiben!

Morgen sollten imho Kurse von über 43 Euro möglich sein. Zumindest wäre imho alles andere eine Enttäuschung. Paukenschlag wären 50 oder mehr... dann sollte auch die Tagesschau über den Börsengang berichten.

Morgen sollten imho Kurse von über 43 Euro möglich sein. Zumindest wäre imho alles andere eine Enttäuschung. Paukenschlag wären 50 oder mehr... dann sollte auch die Tagesschau über den Börsengang berichten.

Im Graumarkt wurde gerade bei 60 alles aufgesaugt

Antwort auf Beitrag Nr.: 66.807.532 von Marclpet55 am 03.02.21 21:44:52Glückwunsch, wieviele hast du gezeichnet?

Ich 150 Stück über Comdirect.

Wäre schon froh wenn ich 50 bekäme.

Ich 150 Stück über Comdirect.

Wäre schon froh wenn ich 50 bekäme.

Antwort auf Beitrag Nr.: 66.807.997 von Midi2000 am 03.02.21 22:08:42

Ich hatte sogar noch deutlich weniger gezeichnet über die Comdirect, hoffe da tut sich noch was! Hat jemand Erfahrung mit dem Zeichnen bei Comdirect?

Zitat von Midi2000: Glückwunsch, wieviele hast du gezeichnet?

Ich 150 Stück über Comdirect.

Wäre schon froh wenn ich 50 bekäme.

Ich hatte sogar noch deutlich weniger gezeichnet über die Comdirect, hoffe da tut sich noch was! Hat jemand Erfahrung mit dem Zeichnen bei Comdirect?

Leute Shopapotheke kommen schon auf 4 Milliarden,und selbst Hellofresh auf 3 Mrd.,da wird doch wohl der Branchführer über 10 Mrd Wert sein !Wir sind hier in etwa mit Delyviero den Essenzulieferer zu vergleichen von der Bewertung und die sind mit 26 Mrd bewertet !Caravano sind letztes Jahr 1000%gestiegen !Einige werden staunen morgen wie hier die Post abgeht und alle über die Erstnotiz staunen im positiven Sinne natürlich !

So...bei Consors wie erwartet 135 Stck bekommen...

wird morgen spannend.....

warte jetzt noch auf die Kappen von Comdirect....hab seit über 20 Jahren dort mein Depot...die sind eigentlich immer die Letzten...und halten das für guten Service und erwarten, dass man sie bei der Brokerwahl des Jahres noch belohnt.....ausser einer guten Ordermaske nicht mehr viel los...

wird morgen spannend.....

warte jetzt noch auf die Kappen von Comdirect....hab seit über 20 Jahren dort mein Depot...die sind eigentlich immer die Letzten...und halten das für guten Service und erwarten, dass man sie bei der Brokerwahl des Jahres noch belohnt.....ausser einer guten Ordermaske nicht mehr viel los...

Halte von der Bude eh nix. Noch nie was gehört von der Firma, außer in der Werbung - gehe mal von einer großen Luftnummer aus ähnlich Wirecard. Hat aus meiner Sicht überhaupt keine Zukunft deswegen von mir ein "NEIN"...

Antwort auf Beitrag Nr.: 66.808.273 von FrankXtra am 03.02.21 22:23:50

Bei mir hat sich der Status von "offen" auf "zugeteilt" geändert. Scheint als wäre Comdirect jetzt also auch dabei 😀👍

Zitat von FrankXtra: So...bei Consors wie erwartet 135 Stck bekommen...

wird morgen spannend.....

warte jetzt noch auf die Kappen von Comdirect....hab seit über 20 Jahren dort mein Depot...die sind eigentlich immer die Letzten...und halten das für guten Service und erwarten, dass man sie bei der Brokerwahl des Jahres noch belohnt.....ausser einer guten Ordermaske nicht mehr viel los...

Bei mir hat sich der Status von "offen" auf "zugeteilt" geändert. Scheint als wäre Comdirect jetzt also auch dabei 😀👍

Zuteilung Comdirect erfolgt... Quote 50 % 50 von 100

Antwort auf Beitrag Nr.: 66.807.574 von Leiness am 03.02.21 21:46:47

Wird so sein: der Markt hat immer recht... :-)

Trotzdem hinkt der Vergleich etwas, da Auto1 keine „Neuware“ verkauft. War eben mal auf AUTOHERO und habe mir mal einige Gebrauchtwagen-Angebote für um die 20k angesehen. Teilweise werden 20 Mängel und mehr (Kratzer, Dellen, Steinschläge, Felgenschäden, usw) in der Gallerie angezeigt - man kann aber diese nicht wirklich sehen auf den Bildern. Wer bestellt so ein Auto (blind)? Bin auch überrascht, da solche Schäden eigentlich vor Verkauf bei Autohäusern aufbereitet werden.

Aber habe noch nie einen Gebrauchtwagen gekauft - vielleicht bin ich zu pingelig, hahaha...

Zitat von Leiness: Auto1 ist im Branchenvergleich moderat bewertet. Andere Internetbuden werden mit 20 oder noch mehr Milliarden bewertet. Insofern ist hier auch eine Verdopplung möglich. Bei Zalando, westwing, home24 oder auch Carvana waren auch erst alle skeptisch und haben sich dann vervielfacht. ...

Wird so sein: der Markt hat immer recht... :-)

Trotzdem hinkt der Vergleich etwas, da Auto1 keine „Neuware“ verkauft. War eben mal auf AUTOHERO und habe mir mal einige Gebrauchtwagen-Angebote für um die 20k angesehen. Teilweise werden 20 Mängel und mehr (Kratzer, Dellen, Steinschläge, Felgenschäden, usw) in der Gallerie angezeigt - man kann aber diese nicht wirklich sehen auf den Bildern. Wer bestellt so ein Auto (blind)? Bin auch überrascht, da solche Schäden eigentlich vor Verkauf bei Autohäusern aufbereitet werden.

Aber habe noch nie einen Gebrauchtwagen gekauft - vielleicht bin ich zu pingelig, hahaha...

Antwort auf Beitrag Nr.: 66.808.609 von FrankXtra am 03.02.21 22:43:46

Wo siehst du wie viele du bekommen hast?

Und wann werden die ins Depot gebucht, mein Verrechnungskonto ist aktuell noch nicht belastet?

Zitat von FrankXtra: Zuteilung Comdirect erfolgt... Quote 50 % 50 von 100

Wo siehst du wie viele du bekommen hast?

Und wann werden die ins Depot gebucht, mein Verrechnungskonto ist aktuell noch nicht belastet?

Ich kenne die Zeiten noch vom Neuen Markt damals und habe seitdem das nicht mehr so erlebt das so ein reges Interesse herscht einen Tag vor Erstnotiz, damals haben Neuemissionen am ersten Tag bis zu 500%gemacht und waren astonomisch überbewertet, bei der Überbewertung sind wir hier meilenhaft entfernt

Meine Zuteilung bei Comdirect ist jetzt auch durch.

150 gezeichnet, 58 bekommen.

Also die 50:50 Quote kann ich somit nicht bestätigen. Vielleicht ist 50 auch die Mindestzahl wenn 100 und mehr gezeichnet wurden und alles was über 100 gezeichneten Stücken geht wurde bei Comdirect mit 16% Quote zugeteilt.

150 gezeichnet, 58 bekommen.

Also die 50:50 Quote kann ich somit nicht bestätigen. Vielleicht ist 50 auch die Mindestzahl wenn 100 und mehr gezeichnet wurden und alles was über 100 gezeichneten Stücken geht wurde bei Comdirect mit 16% Quote zugeteilt.

Hallo zusammen,

Quote bei Comdirect ist wie bei den anderen:

40 Stück Basis + 0,17*Rest

44 Stück bei 65 gezeichneten Aktien bekommen

Quote bei Comdirect ist wie bei den anderen:

40 Stück Basis + 0,17*Rest

44 Stück bei 65 gezeichneten Aktien bekommen

Die 58 Stücke werde ich erst mal halten und versuche noch 42 Stück zu unter 50 Euro zu bekommen.

Wäre dann eine vernünftige Stückzahl im Depot von der Gewichtung her und wohl noch ein guter Durchschnittskurs.

Wäre dann eine vernünftige Stückzahl im Depot von der Gewichtung her und wohl noch ein guter Durchschnittskurs.

Das machen viele, denn mit so kleinen Stückzahlen macht es Sinn erstmal ein Fundament aufzubauen . Das gibt gute Schwankungen. Der Graumarkt lag in der Vergangenheit immer recht passabel.

Jetzt haben also wirklich alle welche bekommen, oder gibt’s noch Leute die komplett leer ausgehen ?

Beim Sbroker steht bei mir „Zeichnung gestrichen“ heute um 15.32 Uhr geschehen

Beim Sbroker steht bei mir „Zeichnung gestrichen“ heute um 15.32 Uhr geschehen

Also,, ich will 1. Kein Auto kaufen, sondern mich interessiert allein der derzeitige Hype an der Börse. Da kann man imho ein paar Euro machen. 2. Interessiert niemanden, ob hier bei 200.000 verkauften Autos eines Mängel hat....

Siehe Gamestop, Tesla, etc.... die Börse kennt nur gute und schlechte Aktien. GUTE SIND DIE, DIE STEIGEN... SCHLECHTE DIE,DIE NIX MACHEN. DAMIT KANNSTE WEDER SHORT NOCH LONG VERDIENEN.

Auto1 dürfte zumindest die nächsten Tage imho FÜR VOLA und Gewinne stehen. Das Geschäftsmodell interessiert doch kaum jemanden. Und was in 5 Jahren ist, ist doch eh Wurst.

Siehe Gamestop, Tesla, etc.... die Börse kennt nur gute und schlechte Aktien. GUTE SIND DIE, DIE STEIGEN... SCHLECHTE DIE,DIE NIX MACHEN. DAMIT KANNSTE WEDER SHORT NOCH LONG VERDIENEN.

Auto1 dürfte zumindest die nächsten Tage imho FÜR VOLA und Gewinne stehen. Das Geschäftsmodell interessiert doch kaum jemanden. Und was in 5 Jahren ist, ist doch eh Wurst.

Eben... die Bewertung ist gerade gut, wenn sie hoch ist. SO MÜSSEN Fonds und ETFs sie kaufen! Insofern ist es gerade gut, wenn die MC steigt.

Antwort auf Beitrag Nr.: 66.808.906 von Alex_J am 03.02.21 23:06:14Genauso siehts bei mir auch beim Sbroker aus. Habe aber daraufhin telefonisch nachgefragt und diese Orderstreichung konnte mir nicht bestätigt werden. Sie konnten aber auch keine Zusagen machen...

Antwort auf Beitrag Nr.: 66.809.083 von Fynch0203 am 03.02.21 23:29:53Dann ist ja noch etwas Hoffnung da!

Ist bei dir auf dem Konto denn die Summe noch geblockt oder wieder freigegeben?

Bei mir ist sie freigegeben und ich könnte damit theoretisch andere Werte handeln

Ist bei dir auf dem Konto denn die Summe noch geblockt oder wieder freigegeben?

Bei mir ist sie freigegeben und ich könnte damit theoretisch andere Werte handeln

Nun sind die Stücke ordentlich im Depot eingebucht und der Betrag vom Verrechnungskonto abgebucht worden bei der Consorsbank.

Jetzt fehlt nur noch der Kurs. 😉📈

Jetzt fehlt nur noch der Kurs. 😉📈

Antwort auf Beitrag Nr.: 66.806.350 von mdsan am 03.02.21 20:51:00Haha danke, aber ich werde hier nicht investiert sein, halte das Unternehmen für Schmutz 😅

Bis zu welchem Kurs steigt ihr ein?

Antwort auf Beitrag Nr.: 66.809.116 von Alex_J am 03.02.21 23:33:26

Bei mir ist die Summe ebenfalls verfügbar und auch noch keine Stücke eingebucht. Ich glaube nicht daran, dass der Sbroker überhaupt Stücke erhalten hat. Ich denke wir haben leider Pech gehabt

Zitat von Alex_J: Dann ist ja noch etwas Hoffnung da!

Ist bei dir auf dem Konto denn die Summe noch geblockt oder wieder freigegeben?

Bei mir ist sie freigegeben und ich könnte damit theoretisch andere Werte handeln

Bei mir ist die Summe ebenfalls verfügbar und auch noch keine Stücke eingebucht. Ich glaube nicht daran, dass der Sbroker überhaupt Stücke erhalten hat. Ich denke wir haben leider Pech gehabt

Hallo,

an welchem Börsenplatz soll gehandelt werden und um wieviel Uhr? Vielen Dank!

an welchem Börsenplatz soll gehandelt werden und um wieviel Uhr? Vielen Dank!