SILICON SENSOR -eure Meinungen ????????- - 500 Beiträge pro Seite (Seite 8)

eröffnet am 12.01.04 19:36:26 von

neuester Beitrag 05.08.15 10:03:09 von

neuester Beitrag 05.08.15 10:03:09 von

Beiträge: 6.123

ID: 809.846

ID: 809.846

Aufrufe heute: 0

Gesamt: 671.602

Gesamt: 671.602

Aktive User: 0

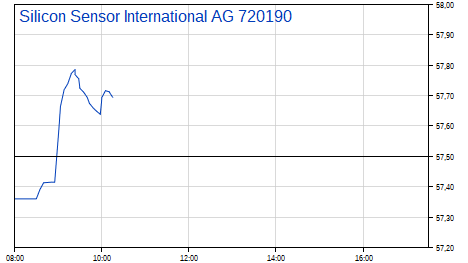

ISIN: DE0007201907 · WKN: 720190 · Symbol: SIS

58,80

EUR

-1,01 %

-0,60 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

11.04.24 · 4investors |

06.02.24 · wO Chartvergleich |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3100 | +26,34 | |

| 5.010,00 | +25,09 | |

| 4,0800 | +23,45 | |

| 3,0500 | +21,03 | |

| 9,0000 | +20,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 16,780 | -12,01 | |

| 7,4000 | -12,94 | |

| 5,2900 | -14,26 | |

| 4,4500 | -17,13 | |

| 13,590 | -22,56 |

Sorry für den doppelten Eintrag (habs gemeldet)

Beispiel, dass es Unternehmen gibt, die die beiden Verwanten Anwendungsfelder vereinen. Vergleicht die Anwendungsfelder mit Silicon, Isra

Cognex Corporation ist der weltweit führende Anbieter von Vision Systemen, Vision Software, Vision Sensoren und Oberflächeninspektionssystemen zur Produktionsautomatisierung. Cognex ist ebenfalls ein führender Hersteller von industriellen ID-Lesegeräten.

Mithilfe der Cognex Bildverarbeitung sind Unternehmen imstande, die Produktqualität zu verbessern, Produktionsfehler zu vermeiden, Herstellungskosten zu senken und Kundenerwartungen hinsichtlich Qualitätsprodukte zu erschwinglichen Preisen zu übertreffen

Gruss

Beispiel, dass es Unternehmen gibt, die die beiden Verwanten Anwendungsfelder vereinen. Vergleicht die Anwendungsfelder mit Silicon, Isra

Cognex Corporation ist der weltweit führende Anbieter von Vision Systemen, Vision Software, Vision Sensoren und Oberflächeninspektionssystemen zur Produktionsautomatisierung. Cognex ist ebenfalls ein führender Hersteller von industriellen ID-Lesegeräten.

Mithilfe der Cognex Bildverarbeitung sind Unternehmen imstande, die Produktqualität zu verbessern, Produktionsfehler zu vermeiden, Herstellungskosten zu senken und Kundenerwartungen hinsichtlich Qualitätsprodukte zu erschwinglichen Preisen zu übertreffen

Gruss

Der Handel ist ja wieder ganz gut in Gang gekommen. Ich verstehe nur nicht, warum einige immer noch so viele Stücke zu so einem Schnäppchenpreis abgeben.

Antwort auf Beitrag Nr.: 36.637.253 von Smallcap1 am 23.02.09 21:01:46Hallo Smallcap,

ich geb Dir recht, daß ein Konzern, der das Hardwarepotential von Isra Vision und Silicon Sensor in sich vereinigen und das Softwarepotential von Isra erweitern würde, ein enormes Potential hätte. Nur, siehst Du zur Zeit irgendwelche realistischen Wahrscheinlichkeiten, daß dies vielleicht kommen könnte?

Gruß Henrig

ich geb Dir recht, daß ein Konzern, der das Hardwarepotential von Isra Vision und Silicon Sensor in sich vereinigen und das Softwarepotential von Isra erweitern würde, ein enormes Potential hätte. Nur, siehst Du zur Zeit irgendwelche realistischen Wahrscheinlichkeiten, daß dies vielleicht kommen könnte?

Gruß Henrig

dat is schxxxe!!

24.02.09

Die Silicon Sensor International AG beabsichtigt eine Kapitalerhöhung um insgesamt

bis zu 520.420 Stück Aktien mit Gewinnberechtigung ab dem 01. Januar 2009

durchzuführen. Der Vorstand und Aufsichtsrat der Silicon Sensor International AG

haben heute beschlossen, das Grundkapital entsprechend gegen Bareinlage zu

erhöhen. Die Kapitalerhöhung wird mit Bezugsrecht aber ohne Bezugsrechtshandel

durchgeführt und über eine renomierte Privatbank platziert. Der Ausgabepreis der

neuen Aktien wird Euro 4,80 betragen.

Die Mittel aus dieser Kapitalerhöhung verstärken die Finanzierungsbasis der Silicon

Sensor International AG für das geplante weitere Wachstum.

Weitere Angaben erhalten Sie im Internet unter: http://www.silicon-sensor.com

oder unter Tel: 030 / 20 94 57 10

Silicon Sensor International AG

Der Vorstand

24.02.09

Die Silicon Sensor International AG beabsichtigt eine Kapitalerhöhung um insgesamt

bis zu 520.420 Stück Aktien mit Gewinnberechtigung ab dem 01. Januar 2009

durchzuführen. Der Vorstand und Aufsichtsrat der Silicon Sensor International AG

haben heute beschlossen, das Grundkapital entsprechend gegen Bareinlage zu

erhöhen. Die Kapitalerhöhung wird mit Bezugsrecht aber ohne Bezugsrechtshandel

durchgeführt und über eine renomierte Privatbank platziert. Der Ausgabepreis der

neuen Aktien wird Euro 4,80 betragen.

Die Mittel aus dieser Kapitalerhöhung verstärken die Finanzierungsbasis der Silicon

Sensor International AG für das geplante weitere Wachstum.

Weitere Angaben erhalten Sie im Internet unter: http://www.silicon-sensor.com

oder unter Tel: 030 / 20 94 57 10

Silicon Sensor International AG

Der Vorstand

Antwort auf Beitrag Nr.: 36.644.780 von meinolf67 am 24.02.09 19:11:47Warum? Immerhin könnte man davon etwa die ersten 10% von Isra Vision kaufen.

Trading Spotlight

schade finde ich, dass hier nicht näher auf die Gründe der KE eingegangen wird. lässt Spielraum für negative Spekulationen.

Wer hat noch Geld zum nachkaufen? - Jetzt kann mal jeder beweisen, wie nahe ihm das Unternehmen steht. Kaufen nicht an der Börse, sondern direkt vom Unternehmen.

Wat ist, wenn in diesen wirklich harten Börsenzeiten nicht mehr die 2,5 Mio. Euro bei den Kleinaktionären zusammenkommen? - In der Mitteilung steht nicht, das nicht bezogene Aktien von xy gezeichnet werden oder die Privatbank nicht bezogene Aktien übernimmt.

Wat ist, wenn in diesen wirklich harten Börsenzeiten nicht mehr die 2,5 Mio. Euro bei den Kleinaktionären zusammenkommen? - In der Mitteilung steht nicht, das nicht bezogene Aktien von xy gezeichnet werden oder die Privatbank nicht bezogene Aktien übernimmt.

Antwort auf Beitrag Nr.: 36.645.661 von Stoni_I am 24.02.09 20:56:25vielleicht greift der Hopp ordentlich zu...

Antwort auf Beitrag Nr.: 36.645.661 von Stoni_I am 24.02.09 20:56:25Erstens habe ich die KE für MPD zu 9,90 voll mitgemacht. Auf die schreiben sie jetzt ab.

Zweitens war bisher m.E. nie von der Notwendigkeit einer weiteren KE zur Finanzierung des Wachstums die Rede.

Und wenn sich in den letzten Monaten dramatische Wachstumssteigerungen ergeben haben sollten, dann sind die wohl an mir vorübergegangen.

Für mich sieht es nach einer sehr defensiven "Kasse-Auffüll"-KE ohne jede Vorwarnung aus.

Werde morgen mal anrufen.

Zweitens war bisher m.E. nie von der Notwendigkeit einer weiteren KE zur Finanzierung des Wachstums die Rede.

Und wenn sich in den letzten Monaten dramatische Wachstumssteigerungen ergeben haben sollten, dann sind die wohl an mir vorübergegangen.

Für mich sieht es nach einer sehr defensiven "Kasse-Auffüll"-KE ohne jede Vorwarnung aus.

Werde morgen mal anrufen.

Ich werd das Bezugsrecht nicht ausüben.

Erstens würde es meine Steuerfreiheit versauen und zweitens fehlt mir einfach die Begründung für die KE. Das hat mich zwar bei Analytik Jena auch nicht gestört, aber zumindest war dort das Wachstumspotenzial in Asien und in einzelnen Segmenten plausibler. Zudem wurde dort die KE durch einen wichtigen Einzelaktionär gezeichnet.

Das was hier abläuft, sieht mir auch eher nach einer Sicherheits-KE aus, um sich für später eine gute finanzielle Basis zu schaffen. 13% Gewinnverwässerung für 2,5 Mio € Cashzufluss finde ich jedenfalls ziemlich heftig, wenn man nicht gleichzeitig konkret sagt für was das Geld da ist.

Falls die KE sehr schnell gezeichnet wird, spricht das dafür, dass hier Großaktionäre schon eingeweiht sind, was man mit dem Geld anfangen wird.

Erstens würde es meine Steuerfreiheit versauen und zweitens fehlt mir einfach die Begründung für die KE. Das hat mich zwar bei Analytik Jena auch nicht gestört, aber zumindest war dort das Wachstumspotenzial in Asien und in einzelnen Segmenten plausibler. Zudem wurde dort die KE durch einen wichtigen Einzelaktionär gezeichnet.

Das was hier abläuft, sieht mir auch eher nach einer Sicherheits-KE aus, um sich für später eine gute finanzielle Basis zu schaffen. 13% Gewinnverwässerung für 2,5 Mio € Cashzufluss finde ich jedenfalls ziemlich heftig, wenn man nicht gleichzeitig konkret sagt für was das Geld da ist.

Falls die KE sehr schnell gezeichnet wird, spricht das dafür, dass hier Großaktionäre schon eingeweiht sind, was man mit dem Geld anfangen wird.

Silicon Sensor macht Hopp die Tür auf.

Die Kleinaktionäre, kann Silicon Sensor nicht mehr ausschließen.

Das letzte mal haben Sie außerhalb der Börse dem Investor die Aktien überlassen.

Der hat wiederum die Aktien über die Börse verkauft und den Aktienkurs ruiniert.

Das Unternehmen, ist momentan sicherlich intressant, für pottenzielle Investoren.

Über die Börse, waren Die sicherlich zurückhaltend, da Sie so den Kurs getrieben hätten.

Herr Daniel Hopp, hat Intresse an Silicon Sensor bewießen.

Wenn Er eine Chance bekommt, ein günstiges Aktienpaket zu bekommen,

an dem Unternehmen, wo er kürzlich Anteile kaufte,wird Er sicherlich zugreifen. Außer das Unternehmen hat einen anderen Investor parrat.

Von Kurspflege, hat der Vorstand, noch nichts gehört,

außer er hat was mißverstanden.

Gruss

Die Kleinaktionäre, kann Silicon Sensor nicht mehr ausschließen.

Das letzte mal haben Sie außerhalb der Börse dem Investor die Aktien überlassen.

Der hat wiederum die Aktien über die Börse verkauft und den Aktienkurs ruiniert.

Das Unternehmen, ist momentan sicherlich intressant, für pottenzielle Investoren.

Über die Börse, waren Die sicherlich zurückhaltend, da Sie so den Kurs getrieben hätten.

Herr Daniel Hopp, hat Intresse an Silicon Sensor bewießen.

Wenn Er eine Chance bekommt, ein günstiges Aktienpaket zu bekommen,

an dem Unternehmen, wo er kürzlich Anteile kaufte,wird Er sicherlich zugreifen. Außer das Unternehmen hat einen anderen Investor parrat.

Von Kurspflege, hat der Vorstand, noch nichts gehört,

außer er hat was mißverstanden.

Gruss

Die Gefahr ist jetzt leider,

dass die Verkäufer nur über die Börse verkaufen können,

wobei viele Käufer das Außerbörsliche in Anspruch nehmen, um den Kurs nicht zu treiben.

An den kommenden Börsenumätzen, wird die Kapitalerhöhung zu sehen sein.

Sch..

dass die Verkäufer nur über die Börse verkaufen können,

wobei viele Käufer das Außerbörsliche in Anspruch nehmen, um den Kurs nicht zu treiben.

An den kommenden Börsenumätzen, wird die Kapitalerhöhung zu sehen sein.

Sch..

Antwort auf Beitrag Nr.: 36.646.456 von Smallcap1 am 24.02.09 22:45:46Na ja, erfahrungsgemäß läuft es normalerweise anders ab.

Die 4,8 € dürften erstmal eine Unterstützung bieten, denn wenn der Kurs darunter fallen würde, würden die Käufer ja auf das Bezugsrecht verzichten und an der Börse kaufen. Insofern ist mit keinem verkaufsdruck zu rechnen. Wenn doch, dann eher zu Kursen von 4,9-5,2 €, was dann aber seitwärst auskonsolidiert wird, sprich ... die Umsätze werden steigen, aber beim Kurs erwarte ich für die nächsten Wochen keine großen Ausschläge, es sei denn man nennt noch Details zur verwendung der 2,5 Mio €.

Die 4,8 € dürften erstmal eine Unterstützung bieten, denn wenn der Kurs darunter fallen würde, würden die Käufer ja auf das Bezugsrecht verzichten und an der Börse kaufen. Insofern ist mit keinem verkaufsdruck zu rechnen. Wenn doch, dann eher zu Kursen von 4,9-5,2 €, was dann aber seitwärst auskonsolidiert wird, sprich ... die Umsätze werden steigen, aber beim Kurs erwarte ich für die nächsten Wochen keine großen Ausschläge, es sei denn man nennt noch Details zur verwendung der 2,5 Mio €.

Antwort auf Beitrag Nr.: 36.645.982 von katjuscha am 24.02.09 21:36:48Falls die KE sehr schnell gezeichnet wird, spricht das dafür, dass hier Großaktionäre schon eingeweiht sind, was man mit dem Geld anfangen wird.

Davon kannst Du mal ausgehen! Ich glaube, man weiß sehr genau, was man mit dem Geld machen möchte. Es würde auch nicht der bisherigen Informationspolitik entsprechen, wenn man von Wachstumsfinanzierung spricht und in Wirklichkeit nur die Kassen auffüllen möchte. Das würde auch Herrn Hopp nicht gefallen.

Wenn die Kleinanleger nicht zeichnen, werden es die Großaktionäre tun. Ich glaube nicht, dass eine KE ausgerufen wird, die dann "in die Hose geht". Das wird entsprechend vorbereitet sein.

Aber alles nur meine persönliche Meinung.

Davon kannst Du mal ausgehen! Ich glaube, man weiß sehr genau, was man mit dem Geld machen möchte. Es würde auch nicht der bisherigen Informationspolitik entsprechen, wenn man von Wachstumsfinanzierung spricht und in Wirklichkeit nur die Kassen auffüllen möchte. Das würde auch Herrn Hopp nicht gefallen.

Wenn die Kleinanleger nicht zeichnen, werden es die Großaktionäre tun. Ich glaube nicht, dass eine KE ausgerufen wird, die dann "in die Hose geht". Das wird entsprechend vorbereitet sein.

Aber alles nur meine persönliche Meinung.

Antwort auf Beitrag Nr.: 36.645.982 von katjuscha am 24.02.09 21:36:48wieso "Steuerfreiheit" versauen?

Antwort auf Beitrag Nr.: 36.646.809 von meinolf67 am 25.02.09 00:21:03Weil die neuen Aktien irgendwann umgebucht werden, und dann im gleichen Depot unter der gleichen WKN stehen wie die alten Aktien. Es gilt dann als normaler Zukauf. Dementsprechend wird's meines Wissens auch bei den alten Aktien keine Steuerbefreiung geben. Wenn es anders ist, dann sagts mir mit Quelle!

Antwort auf Beitrag Nr.: 36.646.849 von katjuscha am 25.02.09 00:41:20OK, das Problem löse ich mit Umbuchen des alten Bestandes ins Zweitdepot;

so habe ich getrennte Positionen; hatte schon Blut und Wasser geschwitzt, weil ich schon zwei KE's dieses Jahr mitgemacht habe.

Danke für die Rückmeldung.

so habe ich getrennte Positionen; hatte schon Blut und Wasser geschwitzt, weil ich schon zwei KE's dieses Jahr mitgemacht habe.

Danke für die Rückmeldung.

Antwort auf Beitrag Nr.: 36.646.791 von erfg am 25.02.09 00:13:48Och, das hab ich oft genug erlebt. Bei Morphosys sogar 2 mal in 2 Jahren.

Antwort auf Beitrag Nr.: 36.646.965 von katjuscha am 25.02.09 03:10:51Dann ist es schon unseriös bei Morphosys zugegangen!

Der Betrag der durch die KE eingenommen wird ist zwar nicht allzu hoch, aber ich könnte mir vorstellen, dass es ähnlich läuft wie bei Analytik Jena. Zur Zeit gibt es sicher das eine oder andere Schnäppchen.

Der Betrag der durch die KE eingenommen wird ist zwar nicht allzu hoch, aber ich könnte mir vorstellen, dass es ähnlich läuft wie bei Analytik Jena. Zur Zeit gibt es sicher das eine oder andere Schnäppchen.

Also der Ausgabepreis liegt nahe am derzeitigen Börsenkurs.

Ohne die Spekulation mit Hopp könnte man nun sicher nicht damit rechnen, daß die Kapitalerhöhung vollständig gezeichnet wird.

Vielleicht will man Hopp so auch die Möglichkeit einräumen, seine Beteiligung aufzustocken, ohne sich selbst die Kurse kaputt zu machen. (Oder man spekuliert damit, daß andere so denken.)

Gründe für die KE kann es verschiedene geben. Ein Zukauf zu den jetzigen Preisen erscheint mir da am wahrscheinlichsten. Eine KE auf Vorrat zum jetzigen Kursniveau oder ein Sich schönmachen für ne Hochzeit wäre zwar möglich, erscheint aber weniger naheliegend.

Ohne die Spekulation mit Hopp könnte man nun sicher nicht damit rechnen, daß die Kapitalerhöhung vollständig gezeichnet wird.

Vielleicht will man Hopp so auch die Möglichkeit einräumen, seine Beteiligung aufzustocken, ohne sich selbst die Kurse kaputt zu machen. (Oder man spekuliert damit, daß andere so denken.)

Gründe für die KE kann es verschiedene geben. Ein Zukauf zu den jetzigen Preisen erscheint mir da am wahrscheinlichsten. Eine KE auf Vorrat zum jetzigen Kursniveau oder ein Sich schönmachen für ne Hochzeit wäre zwar möglich, erscheint aber weniger naheliegend.

Antwort auf Beitrag Nr.: 36.646.965 von katjuscha am 25.02.09 03:10:51Seit 2009 (Abgeltungssteuer) gilt soviel ich weis nur noch das FiFo-Verfahren (first in - first out) für alle Asset-Klassen.

werde wohl zeichnen

Antwort auf Beitrag Nr.: 36.646.849 von katjuscha am 25.02.09 00:41:20Dementsprechend wird's meines Wissens auch bei den alten Aktien keine Steuerbefreiung geben.

Wo soll da ein Problem entstehen? Die vor dem 01.01.2009 eingebuchten Aktien sind nach 12 Monaten steuerfrei, die später eingebuchten werden nicht nach 12 Monaten steuerfrei.

Wie kommst Du darauf, dass die "alten" Aktien dann nicht nach 12 Monaten steuerfrei sein sollen?

Wo soll da ein Problem entstehen? Die vor dem 01.01.2009 eingebuchten Aktien sind nach 12 Monaten steuerfrei, die später eingebuchten werden nicht nach 12 Monaten steuerfrei.

Wie kommst Du darauf, dass die "alten" Aktien dann nicht nach 12 Monaten steuerfrei sein sollen?

Kann euch da keine Quelle geben.

Hab das in den vielen Threads Ende 2008 rund um das Thema Abgeltungssteuer mehrmals so gelesen. Da wurde deshalb immer empfohlen, sich zwei Depots einzurichten, um bei Nachkäufen in 2009 nicht in Probleme zu kommen.

Von der Logik her habt ihr recht, aber es gibt ja bei der AGSt auch andere Dinge, die nicht gerade logisch sind.

Ich kann ja mal bei meinem Broker nachfragen. Muss da sowieso wegen was anderem anrufen.

Hab das in den vielen Threads Ende 2008 rund um das Thema Abgeltungssteuer mehrmals so gelesen. Da wurde deshalb immer empfohlen, sich zwei Depots einzurichten, um bei Nachkäufen in 2009 nicht in Probleme zu kommen.

Von der Logik her habt ihr recht, aber es gibt ja bei der AGSt auch andere Dinge, die nicht gerade logisch sind.

Ich kann ja mal bei meinem Broker nachfragen. Muss da sowieso wegen was anderem anrufen.

Antwort auf Beitrag Nr.: 36.649.165 von erfg am 25.02.09 12:37:05Er meint das für den (unwahrscheinlichen) Fall, das die SIS-Akie auf Sicht von jetzt noch so 10 Monaten deutlich steigt. Dann könnte er die Aktien aus der KE nicht verkaufen, weil er damit gemäß FiFo zuerst den Altbestand verkauft und damit für die dann die Steuerfreiheit offern würde.

Dem kann man - wie meinolf67 schrieb - entgehen, wenn man den Altbestand nach der Zuteilung in ein Zweit-Depot umbucht.

Das die Aktien aus der KE gleich in ein anderes Depot gebucht werden, geht wohl nicht, weil der Bezugsanspruch an die Altaktien bzw. das jeweilige Depot gebunden ist. Müsste ich aber auch beim Broker nachfragen.

Dem kann man - wie meinolf67 schrieb - entgehen, wenn man den Altbestand nach der Zuteilung in ein Zweit-Depot umbucht.

Das die Aktien aus der KE gleich in ein anderes Depot gebucht werden, geht wohl nicht, weil der Bezugsanspruch an die Altaktien bzw. das jeweilige Depot gebunden ist. Müsste ich aber auch beim Broker nachfragen.

Gemeint dürfte hier die FIFO regel sein. Also es ändert sich nichts an der Besteuerung, Altbestand steuerfrei, neuer besteuert.

Doch mit jedem Verkauf veräußert man eben, die alten steuerfreien Bestände zuerst bis diese aufgebraucht sind. Bei einem 2._Depot, kann man eben die neuen Bestände zuerst veräußern, muß diese natürlich besteuern, behält aber den steuerfreien Altbestand.

Doch mit jedem Verkauf veräußert man eben, die alten steuerfreien Bestände zuerst bis diese aufgebraucht sind. Bei einem 2._Depot, kann man eben die neuen Bestände zuerst veräußern, muß diese natürlich besteuern, behält aber den steuerfreien Altbestand.

Also wenn ich das jetzt richtig sehe:

Ob ein langfristiger Großaktionär wie z.B. DAH an SIS herangetreten ist und SIS deshalb die KE macht, weiss man nicht. Es fehlt der Zusatz in der Mitteilung, was mit nicht bezogenen Aktien passiert.

Mit der KE 2006 (Kurs 9,90) wurden so rund 10,5 Mio. Euro und mit der KE 2007 (Kurs 17,50) so rund 7 Mio. Euro eingenommen. Die jetzigen 2,50 Mio. Euro sind da eher wenig. Anzeichen für einen unmittelbar notwendigen Cashbedarf gab es aus den letzten Zahlen aber auch nicht. Dramatische Entwicklung in den letzten Wochen - ???

Hoffentlich beauftragen die nicht wieder die Privatbank Mayer? aus der 2005er KE. Damals dauerte die Depotzuteilung ja Monate.

Ob ein langfristiger Großaktionär wie z.B. DAH an SIS herangetreten ist und SIS deshalb die KE macht, weiss man nicht. Es fehlt der Zusatz in der Mitteilung, was mit nicht bezogenen Aktien passiert.

Mit der KE 2006 (Kurs 9,90) wurden so rund 10,5 Mio. Euro und mit der KE 2007 (Kurs 17,50) so rund 7 Mio. Euro eingenommen. Die jetzigen 2,50 Mio. Euro sind da eher wenig. Anzeichen für einen unmittelbar notwendigen Cashbedarf gab es aus den letzten Zahlen aber auch nicht. Dramatische Entwicklung in den letzten Wochen - ???

Hoffentlich beauftragen die nicht wieder die Privatbank Mayer? aus der 2005er KE. Damals dauerte die Depotzuteilung ja Monate.

Antwort auf Beitrag Nr.: 36.649.770 von Stoni_I am 25.02.09 13:51:09Richtig! So hab ichs gemeint. hab mich vielleicht etwas zu pauschal ausgedrückt.

Letztlich ist es mir aber egal. Falls ich die bezugsrechte zeichne, würde ich das wohl nur tun, wenn ich beide Positionen langfristig halten will. da ich mir da zwar aus heutiger Sicht sicher bin, aber man das ja nie so genau wissen kann, werd ich wohl nicht zeichnen. dann kauf ich lieber später mal, falls der Aktienkurs nochmal deutlich unter 4,8 € sinkt, über ein Zweitdepot ein paar SIS-Aktien.

Bin eh mal gespannt, wieviele Leute zeichnen werden, denn da kommt SIS ja in Erklärungsnot, wenn der Kurs nicht in den nächsten Monaten über 4,8 € gehalten werden kann. Könnte dafür sprechen, dass es schon in Kürze (wenigen Wochen) News zur Verwendung der 2,5 Mio € geben wird. Oder man stützt den Kurs ne Weile.

Letztlich ist es mir aber egal. Falls ich die bezugsrechte zeichne, würde ich das wohl nur tun, wenn ich beide Positionen langfristig halten will. da ich mir da zwar aus heutiger Sicht sicher bin, aber man das ja nie so genau wissen kann, werd ich wohl nicht zeichnen. dann kauf ich lieber später mal, falls der Aktienkurs nochmal deutlich unter 4,8 € sinkt, über ein Zweitdepot ein paar SIS-Aktien.

Bin eh mal gespannt, wieviele Leute zeichnen werden, denn da kommt SIS ja in Erklärungsnot, wenn der Kurs nicht in den nächsten Monaten über 4,8 € gehalten werden kann. Könnte dafür sprechen, dass es schon in Kürze (wenigen Wochen) News zur Verwendung der 2,5 Mio € geben wird. Oder man stützt den Kurs ne Weile.

Also ich verstehe die Ke auch nicht. Ausser man hat eine Übernahme direkt im Zielfokus(vgl Analytik). Man sprach bisher immer von ausreichend finanziellen Miteln. Selbst in der letzten Meldung beschreibt man es so

"Wie der Konzern weiter mitteilte, hat der Vorstand gleichzeitig im Rahmen einer Risikobetrachtung für die Silicon Sensor Gruppe ein Worst Case Szenario untersucht. Dabei habe sich gezeigt hat, dass die Gesellschaft selbst bei einem Einbruch der Umsätze um 25 Prozent gegenüber den Planungen für 2009 in Höhe von 43 Mio. Euro über eine ausreichende Liquiditätsreserve verfüge, um das Geschäftsmodell weiter erfolgreich umzusetzen, und in der Lage sei, das Geschäftsjahr 2009 mit einem positiven operativen Ergebnis abzuschließen."

Ich denke/hoffe nicht, dass innerhalb eines Monats schon der worst case Fall nicht mehr ausreichend Negativ ist.

"Wie der Konzern weiter mitteilte, hat der Vorstand gleichzeitig im Rahmen einer Risikobetrachtung für die Silicon Sensor Gruppe ein Worst Case Szenario untersucht. Dabei habe sich gezeigt hat, dass die Gesellschaft selbst bei einem Einbruch der Umsätze um 25 Prozent gegenüber den Planungen für 2009 in Höhe von 43 Mio. Euro über eine ausreichende Liquiditätsreserve verfüge, um das Geschäftsmodell weiter erfolgreich umzusetzen, und in der Lage sei, das Geschäftsjahr 2009 mit einem positiven operativen Ergebnis abzuschließen."

Ich denke/hoffe nicht, dass innerhalb eines Monats schon der worst case Fall nicht mehr ausreichend Negativ ist.

Antwort auf Beitrag Nr.: 36.649.868 von katjuscha am 25.02.09 14:01:24Ja - echt schwierig die Entscheidung.

Möglicherweise wurde der Kurs auch in den letzten Wochen gezielt nach oben gekauft und bricht nach Abschluss der KE durch den Verkauf der dafür aufgekauften Aktien schnell rapide unter 3 Euro ein. Alles schon erlebt.

In dieser großen Vertrauenskrise sieht man halt hinter allem und allen Gannoven.

Möglicherweise wurde der Kurs auch in den letzten Wochen gezielt nach oben gekauft und bricht nach Abschluss der KE durch den Verkauf der dafür aufgekauften Aktien schnell rapide unter 3 Euro ein. Alles schon erlebt.

In dieser großen Vertrauenskrise sieht man halt hinter allem und allen Gannoven.

Hallo zusammen

Vor kurzem hieß es ja, dass der Vorstand mit höheren Umsätzen, in der 2. Jahreshälfte rechnet.

Vielleich werden neue Anlagen durch die Kapitalerhöhung finanziert?

Als ihr mit der überlegung Zukauf kamt,

habe ich mir Unternehmen mit Insolvenzanträge für 2009 angeschaut.

Da der Vorstand gesagt hat, dass genug Kapital da ist, glaube ich es, er war schon immer sehr konserativ.

Der Vorstand, könnte aber ein intressantes Unternehmen in seiner Branche (Optoelektronik) gefunden haben, die nicht an Geld kommen ,da sie keine eigene Hausbank haben.

Habe ein Beispiel gefunden, wobei die Branche warscheinlich nicht zu Silicon passt. (Nur als Beispiel)

http://www.elektronikpraxis.vogel.de/leiterplattenfertigung/…

Waren nur Überlegungen

Auf gute Diskussionen

Gruss Smallcap1

Vor kurzem hieß es ja, dass der Vorstand mit höheren Umsätzen, in der 2. Jahreshälfte rechnet.

Vielleich werden neue Anlagen durch die Kapitalerhöhung finanziert?

Als ihr mit der überlegung Zukauf kamt,

habe ich mir Unternehmen mit Insolvenzanträge für 2009 angeschaut.

Da der Vorstand gesagt hat, dass genug Kapital da ist, glaube ich es, er war schon immer sehr konserativ.

Der Vorstand, könnte aber ein intressantes Unternehmen in seiner Branche (Optoelektronik) gefunden haben, die nicht an Geld kommen ,da sie keine eigene Hausbank haben.

Habe ein Beispiel gefunden, wobei die Branche warscheinlich nicht zu Silicon passt. (Nur als Beispiel)

http://www.elektronikpraxis.vogel.de/leiterplattenfertigung/…

Waren nur Überlegungen

Auf gute Diskussionen

Gruss Smallcap1

Antwort auf Beitrag Nr.: 36.650.775 von Stoni_I am 25.02.09 15:45:57Das Hopp Millionen investiert, nur um den Kurs für SIS zu heben, halte ich für fast ausgeschlossen.

Antwort auf Beitrag Nr.: 36.651.819 von Smallcap1 am 25.02.09 17:22:22Was für Anlagen? Die neue Fabrik steht doch. Jetzt muss es entsprechend Aufträge geben und die erwartet der Vorstand mittelfristig. Kann man jetzt glauben oder nicht.

Aber Fakt ist ja, dass die aktuelle Bewertung schon einpreist, dass diese Neuaufträge ausbleiben.

Aber Fakt ist ja, dass die aktuelle Bewertung schon einpreist, dass diese Neuaufträge ausbleiben.

liquide mittel zum ende des 3. quartals 6,8mio €.

jetzt kommen noch rund 2,5 mio dazu?

was wollen die mit so viel cash?

jetzt kommen noch rund 2,5 mio dazu?

was wollen die mit so viel cash?

Habe eine schöne Reportage über Microelectronic Packaging Dresden GmbH vom 20.02.09 gefunden (Tochter von Silicon Sensor)

http://www.industrie.de/industrie/live/index2.php?menu=1&sub…

Gruss

http://www.industrie.de/industrie/live/index2.php?menu=1&sub…

Gruss

Antwort auf Beitrag Nr.: 36.654.205 von Moehre12 am 25.02.09 21:42:299,3 Mio € sind ja nun so viel auch nicht. Damit hat man immernoch ne Nettoverschuldung, auch wenn die Kredite überwiegend langfristiger Laufzeit sind.

Aber man könnte bei weiterhin leicht positivem Cashflow natürlich jetzt mal für 5 Mio € irgendwas interssantes zukaufen. Schaun wa mal.

Aber man könnte bei weiterhin leicht positivem Cashflow natürlich jetzt mal für 5 Mio € irgendwas interssantes zukaufen. Schaun wa mal.

Kursziel 7,5 bis 8,0, Ich glaube allerdings langfristig an eine deutlichere Korrektur nach oben, wenn uns Silicon nicht vorher weggekauft wird.

Silicon Sensor kaufen

9:39 - SES Research

Hamburg, 26 Feb. (newratings.de) - Andreas Wolf, Analyst von SES Research, stuft die Aktien von Silicon Sensor (ISIN DE0007201907 / WKN 720190) unverändert mit "kaufen" ein.

Silicon Sensor habe bekannt gegeben, dass eine Kapitalerhöhung beabsichtigt werde: Insgesamt sollten bis zu 520.420 Aktien platziert werden. Der Ausgabepreis betrage EUR 4,80 je Aktie. Die Aktien würden ab dem 1. Januar 2009 gewinnberechtigt sein.

Damit werde die Eigenkapitalbasis gestärkt und durch den Zufluss liquider Mittel die Handlungsfähigkeit auch in dem schwierigen wirtschaftlichen Umfeld gewahrt. Die Mittel aus der Kapitalerhöhung sollten zur Finanzierung des weiteren Wachstums verwendet werden. Insbesondere solle der Vertrieb ausgebaut und die Präsenz in den USA, China sowie die Osteuropa gestärkt werden - damit dürften auch die Effekte der Rezession abgefedert werden.

Mit der Entspannung der wirtschaftlichen Lage sollten ein ausgebauter direkter Vertrieb, von dem Silicon Sensor als Anbieter kundenspezifischer Sensoren profitieren sollte, und eine damit einhergehende gestärkte Wettbewerbsposition in höhere Wachstumsraten münden. Kurzfristig dürfte jedoch die Stärkung der finanziellen Basis im Vordergrund stehen (SESe). Im Fall einer vollständigen Zeichnung würden daher die Schätzungen unverändert beibehalten und lediglich das Ergebnis je Aktie würde angepasst werden. Der Verwässerungseffekt würde zu einer Anpassung des Kursziels auf EUR 7,50 führen.

Die Analysten von SES Research empfehlen weiter die Aktien von Silicon-Sensor zu kaufen. Das Kursziel werde unverändert bei 8,00 EUR gesehen. (Analyse vom 26.02.2009) (26.02.2009/ac/a/nw)

Silicon Sensor kaufen

9:39 - SES Research

Hamburg, 26 Feb. (newratings.de) - Andreas Wolf, Analyst von SES Research, stuft die Aktien von Silicon Sensor (ISIN DE0007201907 / WKN 720190) unverändert mit "kaufen" ein.

Silicon Sensor habe bekannt gegeben, dass eine Kapitalerhöhung beabsichtigt werde: Insgesamt sollten bis zu 520.420 Aktien platziert werden. Der Ausgabepreis betrage EUR 4,80 je Aktie. Die Aktien würden ab dem 1. Januar 2009 gewinnberechtigt sein.

Damit werde die Eigenkapitalbasis gestärkt und durch den Zufluss liquider Mittel die Handlungsfähigkeit auch in dem schwierigen wirtschaftlichen Umfeld gewahrt. Die Mittel aus der Kapitalerhöhung sollten zur Finanzierung des weiteren Wachstums verwendet werden. Insbesondere solle der Vertrieb ausgebaut und die Präsenz in den USA, China sowie die Osteuropa gestärkt werden - damit dürften auch die Effekte der Rezession abgefedert werden.

Mit der Entspannung der wirtschaftlichen Lage sollten ein ausgebauter direkter Vertrieb, von dem Silicon Sensor als Anbieter kundenspezifischer Sensoren profitieren sollte, und eine damit einhergehende gestärkte Wettbewerbsposition in höhere Wachstumsraten münden. Kurzfristig dürfte jedoch die Stärkung der finanziellen Basis im Vordergrund stehen (SESe). Im Fall einer vollständigen Zeichnung würden daher die Schätzungen unverändert beibehalten und lediglich das Ergebnis je Aktie würde angepasst werden. Der Verwässerungseffekt würde zu einer Anpassung des Kursziels auf EUR 7,50 führen.

Die Analysten von SES Research empfehlen weiter die Aktien von Silicon-Sensor zu kaufen. Das Kursziel werde unverändert bei 8,00 EUR gesehen. (Analyse vom 26.02.2009) (26.02.2009/ac/a/nw)

Anteilserhöhung von DAH von 3,0x auf 3,5x % per 06.02.2009 wurde glaube ich noch nicht hier gepostet (Mitteilung auf der SIS-Seite am 24.02.2009).

Antwort auf Beitrag Nr.: 36.654.400 von katjuscha am 25.02.09 22:08:51Hallo Katjuscha

Als einer der weltweit führenden Hersteller im Bereich der optischen Präzisions-Sensoren ist die Silicon Sensor International AG Spezialist für maßgeschneiderte Anwender-Entwicklungen. Sie ist Produzent kundenspezifischer optischer Hight-Quality Sensoren, Sensor Systeme und Sensor- anwendungen sowie höchstzuverlässiger Hybride und Anwendungen der Mikrosystemtechnik.

Das umfangreiche Leistungsspektrum und die Vielfalt der Anwendungsgebiete wie z. B. die Telekommunikation, Automobil-, Medizin-, Umwelttechnik, Werkzeugmaschinen oder Industrieroboter machen Silicon Sensor weitgehend unabhängig von Konjunkturzyklen einzelner Branchen

Silicon Sensor hat momentan eine Marktkapitalisierung von 19,13 MIO

+ Neue Fabrik für ca. 17 MIO Euro (Kostenvorteile)

+ Ergebnisprognose 2009 zwischen 1 und 6 Mio. Euro für 2009.

+ Umsatz und operatives Ergebnis 2008 fast mit Punktlandung

+ Weiterhin solide Bilanzstruktur

+ EBIT dürfte selbst bei deutlichem Umsatzrückgang positiv bleiben

+ Volle Entwicklungspipeline

+ Komfortable Liquiditätsposition (9,3 MIO liquide Mittel)

+ Vertrieb wird ausgebaut und die Präsenz in den USA, China sowie in Osteuropa gestärkt.

+ Ebit 2007 6.5 MIO (31.12.07) mit alter Fabrik

+ Es wurde mal von einem Zuschuss für die Fabrik von der Stadt Berlin gesprochen, Katjuscha, waren es 2 MIO?

- Sonderabschreibungen ziehen Ergebnis 2008 deutlich ins Minus

- Weitere Entwicklung der Dresdner Tochter mit erhöhter Sicherheit behaftet

- Wichtige Kundenbranchen in tiefer Krise

Werte in größeren Indizes, werden momentan viel mehr wahrgenommen, nur deshalb, und der Zwangsliquitation vom Fond (Kairo?).

Sonst wäre Silicon, nicht da, wo sie momentan sind.

Als einer der weltweit führenden Hersteller im Bereich der optischen Präzisions-Sensoren ist die Silicon Sensor International AG Spezialist für maßgeschneiderte Anwender-Entwicklungen. Sie ist Produzent kundenspezifischer optischer Hight-Quality Sensoren, Sensor Systeme und Sensor- anwendungen sowie höchstzuverlässiger Hybride und Anwendungen der Mikrosystemtechnik.

Das umfangreiche Leistungsspektrum und die Vielfalt der Anwendungsgebiete wie z. B. die Telekommunikation, Automobil-, Medizin-, Umwelttechnik, Werkzeugmaschinen oder Industrieroboter machen Silicon Sensor weitgehend unabhängig von Konjunkturzyklen einzelner Branchen

Silicon Sensor hat momentan eine Marktkapitalisierung von 19,13 MIO

+ Neue Fabrik für ca. 17 MIO Euro (Kostenvorteile)

+ Ergebnisprognose 2009 zwischen 1 und 6 Mio. Euro für 2009.

+ Umsatz und operatives Ergebnis 2008 fast mit Punktlandung

+ Weiterhin solide Bilanzstruktur

+ EBIT dürfte selbst bei deutlichem Umsatzrückgang positiv bleiben

+ Volle Entwicklungspipeline

+ Komfortable Liquiditätsposition (9,3 MIO liquide Mittel)

+ Vertrieb wird ausgebaut und die Präsenz in den USA, China sowie in Osteuropa gestärkt.

+ Ebit 2007 6.5 MIO (31.12.07) mit alter Fabrik

+ Es wurde mal von einem Zuschuss für die Fabrik von der Stadt Berlin gesprochen, Katjuscha, waren es 2 MIO?

- Sonderabschreibungen ziehen Ergebnis 2008 deutlich ins Minus

- Weitere Entwicklung der Dresdner Tochter mit erhöhter Sicherheit behaftet

- Wichtige Kundenbranchen in tiefer Krise

Werte in größeren Indizes, werden momentan viel mehr wahrgenommen, nur deshalb, und der Zwangsliquitation vom Fond (Kairo?).

Sonst wäre Silicon, nicht da, wo sie momentan sind.

Antwort auf Beitrag Nr.: 36.660.521 von Smallcap1 am 26.02.09 17:19:37Hopp hat deinen Beitrag offensichtlich auch gelesen und kauft munter zu.

Jetzt schon über 5% !

26.02.2009 17:17

DGAP-Stimmrechte: Silicon Sensor International AG (deutsch)

Silicon Sensor International AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Silicon Sensor International AG (News/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

26.02.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Herr Daniel Hopp, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass sein Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,267 % (205.602 Stimmrechte) beträgt.

Davon werden 5,219 % (203.732 Stimmrechte) von der von Herrn Daniel Hopp, Deutschland kontrollierten DAH Beteiligungs GmbH, Mannheim, Deutschland gehalten und Herrn Daniel Hopp gemäß § 22 Abs. 1 Satz 1 Nr. 1 WpHG zugerechnet.

Des Weiteren hat uns die DAH Beteiligungs GmbH, Mannheim, Deutschland gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass ihr Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,219 % (203.732 Stimmrechte) beträgt.

26.02.2009 <a href="http://www.dgap.de">Finanznachrichten übermittelt durch die DGAP</a>

Jetzt schon über 5% !

26.02.2009 17:17

DGAP-Stimmrechte: Silicon Sensor International AG (deutsch)

Silicon Sensor International AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Silicon Sensor International AG (News/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

26.02.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Herr Daniel Hopp, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass sein Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,267 % (205.602 Stimmrechte) beträgt.

Davon werden 5,219 % (203.732 Stimmrechte) von der von Herrn Daniel Hopp, Deutschland kontrollierten DAH Beteiligungs GmbH, Mannheim, Deutschland gehalten und Herrn Daniel Hopp gemäß § 22 Abs. 1 Satz 1 Nr. 1 WpHG zugerechnet.

Des Weiteren hat uns die DAH Beteiligungs GmbH, Mannheim, Deutschland gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass ihr Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,219 % (203.732 Stimmrechte) beträgt.

26.02.2009 <a href="http://www.dgap.de">Finanznachrichten übermittelt durch die DGAP</a>

Antwort auf Beitrag Nr.: 36.659.764 von Stoni_I am 26.02.09 16:04:4126.02.2009 17:17

DGAP-Stimmrechte: Silicon Sensor International AG (deutsch)

Silicon Sensor International AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Silicon Sensor International AG (News/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

26.02.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Herr Daniel Hopp, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass sein Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,267 % (205.602 Stimmrechte) beträgt.

Davon werden 5,219 % (203.732 Stimmrechte) von der von Herrn Daniel Hopp, Deutschland kontrollierten DAH Beteiligungs GmbH, Mannheim, Deutschland gehalten und Herrn Daniel Hopp gemäß § 22 Abs. 1 Satz 1 Nr. 1 WpHG zugerechnet.

Des Weiteren hat uns die DAH Beteiligungs GmbH, Mannheim, Deutschland gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass ihr Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,219 % (203.732 Stimmrechte) beträgt.

26.02.2009 <a href="http://www.dgap.de">Finanznachrichten übermittelt durch die DGAP</a>

--------------------------------------------------------------------

DGAP-Stimmrechte: Silicon Sensor International AG (deutsch)

Silicon Sensor International AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Silicon Sensor International AG (News/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

26.02.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Herr Daniel Hopp, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass sein Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,267 % (205.602 Stimmrechte) beträgt.

Davon werden 5,219 % (203.732 Stimmrechte) von der von Herrn Daniel Hopp, Deutschland kontrollierten DAH Beteiligungs GmbH, Mannheim, Deutschland gehalten und Herrn Daniel Hopp gemäß § 22 Abs. 1 Satz 1 Nr. 1 WpHG zugerechnet.

Des Weiteren hat uns die DAH Beteiligungs GmbH, Mannheim, Deutschland gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass ihr Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,219 % (203.732 Stimmrechte) beträgt.

26.02.2009 <a href="http://www.dgap.de">Finanznachrichten übermittelt durch die DGAP</a>

--------------------------------------------------------------------

Hier gerade gelesen. Hat von Euch auch schon einer mit dem VV gesprochen?

http://www.gsc-research.de/blog/index.html?no_cache=1&tx_t3b…

Die Ankündigung einer Kapitalerhöhung bei Silicon Sensor kam gestern Abend doch ein wenig überraschend; eigentlich hatte ich die Meldung vor drei Wochen so gelesen, dass man liquiditätsmäßig selbst im "Worst Case" keinen Bedarf sieht.

Grund zur Sorge gibt es aber nicht. Denn wie mir Vorstand Dr. Giering auf Nachfrage dazu sagte, ist Ziel der Maßnahme nicht das Stopfen von Löchern, man wolle vielmehr Stärke zeigen. Auch vor dem Hintergrund von "Anfragen, die vermuten lassen, dass der potenzielle Kunde befürchtet, sein bisheriger Lieferant könnte ausfallen".

Um von der möglichen Schwäche bei Wettbewerberb zu profitieren, will Dr. Giering ganz bewusst antizyklisch agieren. So habe man einerseits Projekte vorgezogen, andererseits wird Silicon Sensor die Vertriebsaktivitäten zusätzlich verstärken.

Auf meine naheliegende Frage hinsichtlich der potenziellen Investoren und des Timings für die Kapitalerhöhung "Hat das mit Herrn Hopp zu tun?" reagiert Dr. Giering mit einem Lachen - und antwortet etwas ausweichend, es gebe durchaus auch andere Interessenten am Unternehmen. Probleme bei der Platzierung der nicht ausgeübten Bezugsrechte - die übrigens von M.M. Warburg organisiert wird - sieht er jedenfalls offenbar nicht.

Und wo wir schonmal gerade dabei sind, frage ich natürlich auch gleich nach dem von mir kürzlich angesprochenen Übernahme-Risiko. Dazu meint Dr. Giering, er "sehe die Gefahr einer Übernahme durchaus als relativ real. Das wird eine spannende Frage in Richtung Ende 2009, wenn man sieht, was wirklich in Silicon Sensor steckt". Momentan haben allerdings diejenigen, die das Unternehmen aus der Portokasse kaufen könnten, eher andere Sorgen.

Das hört sich insgesamt doch eigentlich recht vielversprechend an. Und lässt für alle Aktionäre hoffen, dass es im Rahmen der Kapitalerhöhung letztmals Stücke unter 5 Euro gibt...

Von Matthias SchradePermalinkTrackback link

0 Kommentare

Mein Kommentar

AutorIn *

E-Mail *

Website

Titel *

Eintrag *

AbonnierenIch möchte über jeden weiteren Kommentar in diesem Post benachrichtigt werden.

Zurück

http://www.gsc-research.de/blog/index.html?no_cache=1&tx_t3b…

Die Ankündigung einer Kapitalerhöhung bei Silicon Sensor kam gestern Abend doch ein wenig überraschend; eigentlich hatte ich die Meldung vor drei Wochen so gelesen, dass man liquiditätsmäßig selbst im "Worst Case" keinen Bedarf sieht.

Grund zur Sorge gibt es aber nicht. Denn wie mir Vorstand Dr. Giering auf Nachfrage dazu sagte, ist Ziel der Maßnahme nicht das Stopfen von Löchern, man wolle vielmehr Stärke zeigen. Auch vor dem Hintergrund von "Anfragen, die vermuten lassen, dass der potenzielle Kunde befürchtet, sein bisheriger Lieferant könnte ausfallen".

Um von der möglichen Schwäche bei Wettbewerberb zu profitieren, will Dr. Giering ganz bewusst antizyklisch agieren. So habe man einerseits Projekte vorgezogen, andererseits wird Silicon Sensor die Vertriebsaktivitäten zusätzlich verstärken.

Auf meine naheliegende Frage hinsichtlich der potenziellen Investoren und des Timings für die Kapitalerhöhung "Hat das mit Herrn Hopp zu tun?" reagiert Dr. Giering mit einem Lachen - und antwortet etwas ausweichend, es gebe durchaus auch andere Interessenten am Unternehmen. Probleme bei der Platzierung der nicht ausgeübten Bezugsrechte - die übrigens von M.M. Warburg organisiert wird - sieht er jedenfalls offenbar nicht.

Und wo wir schonmal gerade dabei sind, frage ich natürlich auch gleich nach dem von mir kürzlich angesprochenen Übernahme-Risiko. Dazu meint Dr. Giering, er "sehe die Gefahr einer Übernahme durchaus als relativ real. Das wird eine spannende Frage in Richtung Ende 2009, wenn man sieht, was wirklich in Silicon Sensor steckt". Momentan haben allerdings diejenigen, die das Unternehmen aus der Portokasse kaufen könnten, eher andere Sorgen.

Das hört sich insgesamt doch eigentlich recht vielversprechend an. Und lässt für alle Aktionäre hoffen, dass es im Rahmen der Kapitalerhöhung letztmals Stücke unter 5 Euro gibt...

Von Matthias SchradePermalinkTrackback link

0 Kommentare

Mein Kommentar

AutorIn *

E-Mail *

Website

Titel *

Eintrag *

AbonnierenIch möchte über jeden weiteren Kommentar in diesem Post benachrichtigt werden.

Zurück

hallo

hat von Euch jemand schon etwas von der KE gehört (Post bekommen etc.?)

LG, T

hat von Euch jemand schon etwas von der KE gehört (Post bekommen etc.?)

LG, T

Antwort auf Beitrag Nr.: 36.666.584 von lisa46 am 27.02.09 13:21:24Im Bundesanzeiger kann man schon was lesen. Die Banken brauchen sicher noch etwas Zeit.

https://www.ebundesanzeiger.de/ebanzwww/wexsservlet?session.…

https://www.ebundesanzeiger.de/ebanzwww/wexsservlet?session.…

Antwort auf Beitrag Nr.: 36.666.584 von lisa46 am 27.02.09 13:21:24Besonders interessant finde ich am Bezugsangebot folgenden Satz:

Sollten nicht alle Neuen Aktien im Rahmen des Bezugsangebotes für die Barkapitalerhöhung bezogen werden, können die verbleibenden Neuen Aktien einem kleinen Kreis ausgewählter Investoren, die ein verbindliches Angebot abgegeben haben, im Wege einer Privatplatzierung zum Bezugspreis zugeteilt werden.

Wer wird wohl zu diesem kleinen Kreis ausgewählter Investoren gehören? Einer von Euch dabei?

Sollten nicht alle Neuen Aktien im Rahmen des Bezugsangebotes für die Barkapitalerhöhung bezogen werden, können die verbleibenden Neuen Aktien einem kleinen Kreis ausgewählter Investoren, die ein verbindliches Angebot abgegeben haben, im Wege einer Privatplatzierung zum Bezugspreis zugeteilt werden.

Wer wird wohl zu diesem kleinen Kreis ausgewählter Investoren gehören? Einer von Euch dabei?

Neues über Sensorik

http://www.spiegel.de/netzwelt/mobil/0,1518,610277,00.html

http://idw-online.de/pages/de/news303014

http://www.silicon.de/hardware/netzwerk-storage/0,39039015,4…

Pressemitteilung der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin 08/09 vom 24. Februar 2009

Projekt entwickelt neue Schutzkleidung für Feuerwehr - Feuerwehrleute für Versuche gesucht

Neue Textilien und die Informationstechnologie eröffnen Chancen zur Entwicklung einer neuen Generation von Schutzkleidung für die Feuerwehr, die weit über die bisherigen Standards hinausgeht. Die Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA) gehört zu den Projektpartnern von SAFE (Semipermeable Anzüge für Einsatzkräfte). Dabei soll Schutzkleidung entstehen, die eine bessere Schutzwirkung hat, einen höheren Tragekomfort bietet und Schadstoffe optimal bindet. Zugleich lassen sich über integrierte Sensoren die Einsatzkräfte orten, deren Vitalparameter wie Puls oder Atemfrequenz überwachen und die Umgebungsbedingungen am Einsatzort erfassen. Im Projektverbund führt die BAuA Untersuchungen zur Ergonomie und Gebrauchstauglichkeit der Schutzkleidung durch.

Für die Untersuchungen sucht die BAuA aktive Feuerwehrleute zwischen 18 und 60 Jahren aus dem Großraum Dortmund, die als Versuchspersonen eigene Erfahrungen in die Entwicklung eines neuen Schutzanzuges einbringen möchten. Neben körperlicher und geistiger Fitness sollte bei den Männern oder Frauen eine gültige Arbeitsmedizinische Untersuchung nach Grundsatz G 26/3 vorliegen. Die Versuche finden nach Absprache im Zeitraum zwischen April und November 2009 statt und dauern jeweils zwei mal sechs Stunden. Die Versuchspersonen erhalten eine Aufwandsentschädigung von 10 Euro pro Stunde und Fahrtkosten.

Weitere Informationen beim Fachbereich „Produkte und Arbeitssysteme“ der BAuA, Tobias Bleyer, Tel.: 0231.90 71 25 20, Fax: 0231.90 71 22 94 oder E-Mail: bleyer.tobias@baua.bund.de.

http://www.spiegel.de/netzwelt/mobil/0,1518,610277,00.html

http://idw-online.de/pages/de/news303014

http://www.silicon.de/hardware/netzwerk-storage/0,39039015,4…

Pressemitteilung der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin 08/09 vom 24. Februar 2009

Projekt entwickelt neue Schutzkleidung für Feuerwehr - Feuerwehrleute für Versuche gesucht

Neue Textilien und die Informationstechnologie eröffnen Chancen zur Entwicklung einer neuen Generation von Schutzkleidung für die Feuerwehr, die weit über die bisherigen Standards hinausgeht. Die Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA) gehört zu den Projektpartnern von SAFE (Semipermeable Anzüge für Einsatzkräfte). Dabei soll Schutzkleidung entstehen, die eine bessere Schutzwirkung hat, einen höheren Tragekomfort bietet und Schadstoffe optimal bindet. Zugleich lassen sich über integrierte Sensoren die Einsatzkräfte orten, deren Vitalparameter wie Puls oder Atemfrequenz überwachen und die Umgebungsbedingungen am Einsatzort erfassen. Im Projektverbund führt die BAuA Untersuchungen zur Ergonomie und Gebrauchstauglichkeit der Schutzkleidung durch.

Für die Untersuchungen sucht die BAuA aktive Feuerwehrleute zwischen 18 und 60 Jahren aus dem Großraum Dortmund, die als Versuchspersonen eigene Erfahrungen in die Entwicklung eines neuen Schutzanzuges einbringen möchten. Neben körperlicher und geistiger Fitness sollte bei den Männern oder Frauen eine gültige Arbeitsmedizinische Untersuchung nach Grundsatz G 26/3 vorliegen. Die Versuche finden nach Absprache im Zeitraum zwischen April und November 2009 statt und dauern jeweils zwei mal sechs Stunden. Die Versuchspersonen erhalten eine Aufwandsentschädigung von 10 Euro pro Stunde und Fahrtkosten.

Weitere Informationen beim Fachbereich „Produkte und Arbeitssysteme“ der BAuA, Tobias Bleyer, Tel.: 0231.90 71 25 20, Fax: 0231.90 71 22 94 oder E-Mail: bleyer.tobias@baua.bund.de.

Antwort auf Beitrag Nr.: 36.668.390 von Helixx am 27.02.09 15:50:51Nurmalso: Links auf gesicherte Verbindungen (https) funktionieren generell nicht. Ich Klugscheißer mal wieder.

Antwort auf Beitrag Nr.: 36.672.211 von Stoni_I am 27.02.09 23:37:50Ok, danke für den Hinweis

Dann so: Auf den Link gehen und danach das "Bezugsangebot" anklicken

www.ebundesanzeiger.de/ebanzwww/wexsservlet?session.sessioni…

Müßte funktionieren

Dann so: Auf den Link gehen und danach das "Bezugsangebot" anklicken

www.ebundesanzeiger.de/ebanzwww/wexsservlet?session.sessioni…

Müßte funktionieren

!

Dieser Beitrag wurde moderiert. Grund: Spammposting

Antwort auf Beitrag Nr.: 36.673.478 von Smallcap1 am 28.02.09 13:53:45

Habt ihr zur Zeichnung von Eurer Bank schon etwas erhalten? Ich nämlich noch nicht.

Normal bekommt man doch ein Formular, das man ausfüllen kann - oder nicht?!

Ich hab leider noch nix - muss ich deshalb "formlos" selbst agieren und meine Bank anschreiben!?

Habt ihr zur Zeichnung von Eurer Bank schon etwas erhalten? Ich nämlich noch nicht.

Normal bekommt man doch ein Formular, das man ausfüllen kann - oder nicht?!

Ich hab leider noch nix - muss ich deshalb "formlos" selbst agieren und meine Bank anschreiben!?

!

Dieser Beitrag wurde moderiert. Grund: Spammposting

Antwort auf Beitrag Nr.: 36.675.116 von Smallcap1 am 01.03.09 00:09:23Riskante Suche nach dem Tiefpunkt

Daraus folgt: Es ist hochriskant, jetzt einen Tiefpunkt auszuspähen. "Nach einer Zeit extremer Unsicherheit wollen Anleger Belege dafür sehen, dass sich die Lage langsam, aber auf sicherem Fundament bessert", meint Goldberg.

Das bedeutet: Nicht auf den Tagesgewinn von zehn Prozent inmitten der Psychobörse spekulieren, sondern abwarten, bis sich die Lage über zwei, drei Monate stabilisiert.

"Es ist in dieser unsicheren Zeit kein Drama, wenn man die ersten 15 oder 20 Prozent einer Markterholung verpasst und erst dann wieder einsteigt, wenn wir uns in einer stabileren Phase befinden", meint der Cognitrend-Experte. Also kaufen, wenn Aktien wieder deutlich teurer, gemessen an den erwarteten Gewinnen aber vielleicht sogar günstiger sind als heute. Ein perfektes Markettiming funktioniert ohnehin nie: Anleger sollten wachsam, aber geduldig sein. Vertrauen ist schnell verloren - es zurückzugewinnen, dauert länger.

Interessanter Artikel- Alte Börsenmuster zählen bei dieser Krise nicht.

http://www.spiegel.de/wirtschaft/0,1518,610324,00.html

Daraus folgt: Es ist hochriskant, jetzt einen Tiefpunkt auszuspähen. "Nach einer Zeit extremer Unsicherheit wollen Anleger Belege dafür sehen, dass sich die Lage langsam, aber auf sicherem Fundament bessert", meint Goldberg.

Das bedeutet: Nicht auf den Tagesgewinn von zehn Prozent inmitten der Psychobörse spekulieren, sondern abwarten, bis sich die Lage über zwei, drei Monate stabilisiert.

"Es ist in dieser unsicheren Zeit kein Drama, wenn man die ersten 15 oder 20 Prozent einer Markterholung verpasst und erst dann wieder einsteigt, wenn wir uns in einer stabileren Phase befinden", meint der Cognitrend-Experte. Also kaufen, wenn Aktien wieder deutlich teurer, gemessen an den erwarteten Gewinnen aber vielleicht sogar günstiger sind als heute. Ein perfektes Markettiming funktioniert ohnehin nie: Anleger sollten wachsam, aber geduldig sein. Vertrauen ist schnell verloren - es zurückzugewinnen, dauert länger.

Interessanter Artikel- Alte Börsenmuster zählen bei dieser Krise nicht.

http://www.spiegel.de/wirtschaft/0,1518,610324,00.html

Antwort auf Beitrag Nr.: 36.675.152 von karambol am 01.03.09 00:36:33Heute schon fast 600 Lesezugriffe um diese Zeit und das Posting, auf das Du Dich beziehst, ist zur Zeit verschwunden. Hat dies einen Grund? Gab es eine außergewöhnliche Diskussion heute nacht?

Antwort auf Beitrag Nr.: 36.675.353 von Henrig am 01.03.09 09:14:51bitte vollständig zitieren (http://www.spiegel.de/wirtschaft/0,1518,610324-8,00.html):

8. Teil: Achte Erkenntnis - kaufen, wenn Aktien wieder teurer sind

Nicht nur Banken, sondern auch Anleger halten derzeit ihr Geld im Trockenen - sofern sie noch welches haben. Keiner kauft, weil alle darauf warten, dass die Preise noch weiter fallen. "Dies kann schnell zu einer selbsterfüllenden Prophezeiung werden", sagt Goldberg. "Weil alle abwarten, dreht sich die Abwärtsspirale weiter."

Zentralbanken versuchen seit Monaten mit immer neuen Geldspritzen, diese abwartende Haltung zu durchbrechen. Eingefrorene Kreditmärkte müssen aufgetaut werden, um den Geldkreislauf wieder in Schwung zu bringen.

Es gehe nicht so sehr um die Frage, wie viel Geld die Notenbanken insgesamt investieren müssen, sagt der Experte von Cognitrend. "Entscheidend ist, wann sie dadurch einen psychologischen Effekt erzielen und Investoren wieder dazu bringen, in den Markt zurückzukehren."

Untergangspropheten machen Hoffnung

Paradoxerweise ist es schon ein Hoffnungsschimmer, wenn sich wie derzeit Untergangspropheten mit ihren düsteren Prognosen überbieten. Norbert Walter, Chefvolkswirt der Deutschen Bank, spurtete in diesem Wettlauf Anfang der Woche weit nach vorne: Von zwei Prozent weniger Wachstum in Deutschland in diesem Jahr auszugehen, ist offenbar schon sträflich optimistisch: Fünf Prozent weniger Wachstum, so Walter, sollten es schon sein.

"Wenn der Pessimismus extrem ansteigt, und die Wahrnehmung der Mehrheit nur noch auf negative Nachrichten fokussiert ist, tritt ein Gewöhnungseffekt ein", sagt Goldberg. Peu à peu reagierten Menschen gelassener auf die erwarteten schlechten Nachrichten, und die Zeit rücke näher, dass irgendwann wieder die Perspektive wechselt und neue, positive Nachrichten wieder Kraft entfalten. "Voraussetzung ist, dass diese Nachrichten auch irgendwann mal kommen", sagt Goldberg.

Riskante Suche nach dem Tiefpunkt

Daraus folgt: Es ist hochriskant, jetzt einen Tiefpunkt auszuspähen. "Nach einer Zeit extremer Unsicherheit wollen Anleger Belege dafür sehen, dass sich die Lage langsam, aber auf sicherem Fundament bessert", meint Goldberg.

Das bedeutet: Nicht auf den Tagesgewinn von zehn Prozent inmitten der Psychobörse spekulieren, sondern abwarten, bis sich die Lage über zwei, drei Monate stabilisiert.

"Es ist in dieser unsicheren Zeit kein Drama, wenn man die ersten 15 oder 20 Prozent einer Markterholung verpasst und erst dann wieder einsteigt, wenn wir uns in einer stabileren Phase befinden", meint der Cognitrend-Experte. Also kaufen, wenn Aktien wieder deutlich teurer, gemessen an den erwarteten Gewinnen aber vielleicht sogar günstiger sind als heute. Ein perfektes Markettiming funktioniert ohnehin nie: Anleger sollten wachsam, aber geduldig sein. Vertrauen ist schnell verloren - es zurückzugewinnen, dauert länger.

8. Teil: Achte Erkenntnis - kaufen, wenn Aktien wieder teurer sind

Nicht nur Banken, sondern auch Anleger halten derzeit ihr Geld im Trockenen - sofern sie noch welches haben. Keiner kauft, weil alle darauf warten, dass die Preise noch weiter fallen. "Dies kann schnell zu einer selbsterfüllenden Prophezeiung werden", sagt Goldberg. "Weil alle abwarten, dreht sich die Abwärtsspirale weiter."

Zentralbanken versuchen seit Monaten mit immer neuen Geldspritzen, diese abwartende Haltung zu durchbrechen. Eingefrorene Kreditmärkte müssen aufgetaut werden, um den Geldkreislauf wieder in Schwung zu bringen.

Es gehe nicht so sehr um die Frage, wie viel Geld die Notenbanken insgesamt investieren müssen, sagt der Experte von Cognitrend. "Entscheidend ist, wann sie dadurch einen psychologischen Effekt erzielen und Investoren wieder dazu bringen, in den Markt zurückzukehren."

Untergangspropheten machen Hoffnung

Paradoxerweise ist es schon ein Hoffnungsschimmer, wenn sich wie derzeit Untergangspropheten mit ihren düsteren Prognosen überbieten. Norbert Walter, Chefvolkswirt der Deutschen Bank, spurtete in diesem Wettlauf Anfang der Woche weit nach vorne: Von zwei Prozent weniger Wachstum in Deutschland in diesem Jahr auszugehen, ist offenbar schon sträflich optimistisch: Fünf Prozent weniger Wachstum, so Walter, sollten es schon sein.

"Wenn der Pessimismus extrem ansteigt, und die Wahrnehmung der Mehrheit nur noch auf negative Nachrichten fokussiert ist, tritt ein Gewöhnungseffekt ein", sagt Goldberg. Peu à peu reagierten Menschen gelassener auf die erwarteten schlechten Nachrichten, und die Zeit rücke näher, dass irgendwann wieder die Perspektive wechselt und neue, positive Nachrichten wieder Kraft entfalten. "Voraussetzung ist, dass diese Nachrichten auch irgendwann mal kommen", sagt Goldberg.

Riskante Suche nach dem Tiefpunkt

Daraus folgt: Es ist hochriskant, jetzt einen Tiefpunkt auszuspähen. "Nach einer Zeit extremer Unsicherheit wollen Anleger Belege dafür sehen, dass sich die Lage langsam, aber auf sicherem Fundament bessert", meint Goldberg.

Das bedeutet: Nicht auf den Tagesgewinn von zehn Prozent inmitten der Psychobörse spekulieren, sondern abwarten, bis sich die Lage über zwei, drei Monate stabilisiert.

"Es ist in dieser unsicheren Zeit kein Drama, wenn man die ersten 15 oder 20 Prozent einer Markterholung verpasst und erst dann wieder einsteigt, wenn wir uns in einer stabileren Phase befinden", meint der Cognitrend-Experte. Also kaufen, wenn Aktien wieder deutlich teurer, gemessen an den erwarteten Gewinnen aber vielleicht sogar günstiger sind als heute. Ein perfektes Markettiming funktioniert ohnehin nie: Anleger sollten wachsam, aber geduldig sein. Vertrauen ist schnell verloren - es zurückzugewinnen, dauert länger.

Antwort auf Beitrag Nr.: 36.675.928 von no_brainer am 01.03.09 12:49:45der achtteilige spiegel-online-artikel macht den Schwarzen Schwan (Taleb) in seinen konturen sichtbar; er wird damit zum "Grauen" Schwan (Taleb), der seinen "höchstunwahrscheinlichen Ereignischakter" verliert (untertitel des buches ) und daher zu hoffnungen berechtigt, was den kursverlauf von nicht mehr beachteten kleinwerten betrifft

der artikel kommt m.a.w. zu spät, als dass er großinvestoren (D. Hopp) in kleinwerte wie Silicon Sensor noch abschrecken könnte

der artikel kommt m.a.w. zu spät, als dass er großinvestoren (D. Hopp) in kleinwerte wie Silicon Sensor noch abschrecken könnte

Antwort auf Beitrag Nr.: 36.676.000 von no_brainer am 01.03.09 13:13:22Du bist ja ein kleiner Philosoph. Aber warum schreibts Du diesen wunderschönenen (????) Satz gleich in mehreren Threads ?

Antwort auf Beitrag Nr.: 36.677.237 von juergendoll am 01.03.09 19:41:35weil die gründe nicht in unseren gehaltenen (neben-)werten an sich, sondern tiefer liegen

für eine der besten einführungen zum Schwarzen Schwan (mit praxisbeispiel) halte ich http://www.aipag.com/upload/newsletter_2_08_web.pdf: Eine Ursache des Übels: Value at Risk?

für eine der besten einführungen zum Schwarzen Schwan (mit praxisbeispiel) halte ich http://www.aipag.com/upload/newsletter_2_08_web.pdf: Eine Ursache des Übels: Value at Risk?

Antwort auf Beitrag Nr.: 36.677.558 von no_brainer am 01.03.09 20:59:03Eine Ursache des Übels: Value at Risk?

Nö

VaR

Jeder der die simple Methodik halbwegs versteht weiß, dass gerade der VaR die schwarzen Schwäne ignoriert.

Wofür stehen denn 95 oder 99%

Ich ignoriere die 5 oder 1% "Extremabweichungen". Dann am besten noch normalverteilt bloß die "fat tails" oder "abnormal distributions" ignorieren und schon habe ich eine saubere "risk bearing strategy". In Marktsituationen wie dieser fallen dann die Kartenhäuser zusammen.

Das klingt zynisch ist es auch aber leider fielen mir bisher auch keine besseren Risikomessmodelle ein. Daher ist VaR weiterhin im Finanzsektor weit verbreitet.

Es wird weiterhin ein Ringen zwischen Quant-Modellen und dem gesunden Menschenverstand geben. Leider scheint letzterer erfolgreicher und hat bei vielen Marktteilnehmer aus dem einen oder anderen Grund ausgesetzt.

Bon Nuit

GoToX

Nö

VaR

Jeder der die simple Methodik halbwegs versteht weiß, dass gerade der VaR die schwarzen Schwäne ignoriert.

Wofür stehen denn 95 oder 99%

Ich ignoriere die 5 oder 1% "Extremabweichungen". Dann am besten noch normalverteilt bloß die "fat tails" oder "abnormal distributions" ignorieren und schon habe ich eine saubere "risk bearing strategy". In Marktsituationen wie dieser fallen dann die Kartenhäuser zusammen.

Das klingt zynisch ist es auch aber leider fielen mir bisher auch keine besseren Risikomessmodelle ein. Daher ist VaR weiterhin im Finanzsektor weit verbreitet.

Es wird weiterhin ein Ringen zwischen Quant-Modellen und dem gesunden Menschenverstand geben. Leider scheint letzterer erfolgreicher und hat bei vielen Marktteilnehmer aus dem einen oder anderen Grund ausgesetzt.

Bon Nuit

GoToX

Antwort auf Beitrag Nr.: 36.678.069 von GOTOX am 02.03.09 00:41:41gut erkannt!

der algorithmische Handel ("Algo-Trading") an der Deutschen Börse tut ein übriges, er hat sich innerhalb von fünf jahren verdreifacht, 2008 erreichte er 43 % des handelsvolumens

"Die Maschine ist schneller, präziser, leistungsfähiger", begründet das Michael Krogmann, der die Abteilung Cash Market Development der Deutschen Börse leitet. Der Computer reagiere innerhalb von Millisekunden auf Handelssignale. "Außerdem handelt er hundertprozentig rational, anders als bei Menschen sind Emotionen (und der "gesunde menschenverstand") ausgeschaltet." http://www.handelsblatt.com/finanzen/boerse-inside/computer-…

der algorithmische Handel ("Algo-Trading") an der Deutschen Börse tut ein übriges, er hat sich innerhalb von fünf jahren verdreifacht, 2008 erreichte er 43 % des handelsvolumens

"Die Maschine ist schneller, präziser, leistungsfähiger", begründet das Michael Krogmann, der die Abteilung Cash Market Development der Deutschen Börse leitet. Der Computer reagiere innerhalb von Millisekunden auf Handelssignale. "Außerdem handelt er hundertprozentig rational, anders als bei Menschen sind Emotionen (und der "gesunde menschenverstand"

) ausgeschaltet." http://www.handelsblatt.com/finanzen/boerse-inside/computer-…

ALKO - TRADING

Donnerstag 05.03.2009

- 13:00-

- Großinvestitionenin ein neues Werk für Siliziumsensoen in Oberschönweide. Wie trotzt ein Berliner Hightech-Mittelständler der Krise? Veranstaltung u.a. mit Dr. Hans-Georg Giering der Silicon Sensor International AG. -

Veranstalter: Verein Berliner Kaufleute und Industrieller e. V

http://www.berlinews.de/artikel.php?15277

Wer ist ortsansässig, geht hin und kann berichten?

- 13:00-

- Großinvestitionenin ein neues Werk für Siliziumsensoen in Oberschönweide. Wie trotzt ein Berliner Hightech-Mittelständler der Krise? Veranstaltung u.a. mit Dr. Hans-Georg Giering der Silicon Sensor International AG. -

Veranstalter: Verein Berliner Kaufleute und Industrieller e. V

http://www.berlinews.de/artikel.php?15277

Wer ist ortsansässig, geht hin und kann berichten?

Sind eigentlich noch mehr "normale" AG's bekannt, die derzeit eine Kapitalerhöhung wagen? - Scheint mir eine ziemliche Ausnahmeerscheinung zu sein.(Von den ganzen Bankenzockern mit Nothilfe der SOFFIN etc. jetzt mal abgesehen)

Habe mich entschieden, die KE mitzumachen und mein Invest damit quasi um rd. 14 % auszuweiten. Auch wenn es wahrscheinlich ein Fehler ist und der Kurs nach dem Ende der Zeichnungsfrist wieder Richtung 3 Euro einbricht.

Habe mich entschieden, die KE mitzumachen und mein Invest damit quasi um rd. 14 % auszuweiten. Auch wenn es wahrscheinlich ein Fehler ist und der Kurs nach dem Ende der Zeichnungsfrist wieder Richtung 3 Euro einbricht.

Antwort auf Beitrag Nr.: 36.686.344 von leary99 am 03.03.09 00:45:19Ich werde versuchen den VBKI Termin wahrzunehmen und heute abend auszuwerten

Feine Sache!

Antwort auf Beitrag Nr.: 36.704.643 von magro am 05.03.09 11:34:18Gibt es spezielle Fragewünsche?

Antwort auf Beitrag Nr.: 36.704.685 von Helixx am 05.03.09 11:40:10Meine Frage wäre, wie sieht es derzeit mit den Großaufträgen Drucksensoren-KFZ und Handysensoren aus. Die Ende des Jahres erwartete Umsatzbelebung,neue Aufträge, wie konkret sind diese.

Genaueres zur Verwendung der KE.

Danke. Gruß allavista

Genaueres zur Verwendung der KE.

Danke. Gruß allavista

1. Wie förderte die Stadt Berlin das Projekt konkret(Zuschuss war denke ich 10 Millionen?, könnte man nochmal genauer erfragen).

2. Wird man das Sponsoring weiterführen?(Kannst dich ja als Union Fan outen und sagen, dass du es gut fandest)

3. Wie die derzetige lage im Unternehmen aussieht.

Insgesamt eher nicht als Aktionär wirken, dann dürften die Fragen ein wenig befreiter beantwortet werden.

Hatte letztes Jahr eine Führung bei Ersol, da kamen schon ein paar Fakten auf Nachfragen zu Tage, die man geschickt verarbeiten konnt.

2. Wird man das Sponsoring weiterführen?(Kannst dich ja als Union Fan outen und sagen, dass du es gut fandest)

3. Wie die derzetige lage im Unternehmen aussieht.

Insgesamt eher nicht als Aktionär wirken, dann dürften die Fragen ein wenig befreiter beantwortet werden.

Hatte letztes Jahr eine Führung bei Ersol, da kamen schon ein paar Fakten auf Nachfragen zu Tage, die man geschickt verarbeiten konnt.

Antwort auf Beitrag Nr.: 36.704.804 von magro am 05.03.09 11:54:41Also insgesamt ein positiver Auftritt, ohne zu konkret zu werden. Vorgestellt wurde das Neubauprojekt: Invest 16 Mio. vom Land Berlin gibts 4 Mio dazu. Die Kapazitäten sind für die nächsten Jahre ausreichend dimensioniert worden. Es wurde in den letzten Monaten eine neue Strategische Ausrichtung erarbeitet. Mit den Kernprodukten optische Sensoren, Drucksensoren und Kamerasysteme will man in den nächsten Jahren (bis 2015) auf über 100 Mio Umsatz kommen! Dazu werden noch in diesem Jahr Vertriebsingenieure eingestellt und mehr Messen besucht! Das theoretische Marktpotential wurde mit 4,8 Mrd. Euro beziffert. Die derzeitige Lage und der Geschäftsgang 2009 ist wohl schwierig einzuschätzen, viele Kunden haben Anfang 2009 einen Einkaufstopp verhängt. Die ersten beiden Monaten sind nicht optimal gelaufen, aber mit Gewinn. Automobilindustrie hat neue Aufträge in den nächsten Jahren in Aussicht gestellt.

Einige Journalisten waren da, vielleicht kann man ja noch einiges in der Presse lesen.

Einige Journalisten waren da, vielleicht kann man ja noch einiges in der Presse lesen.

Antwort auf Beitrag Nr.: 36.710.917 von Helixx am 05.03.09 22:36:11Danke !

Antwort auf Beitrag Nr.: 36.710.917 von Helixx am 05.03.09 22:36:11Danke!

Antwort auf Beitrag Nr.: 36.710.917 von Helixx am 05.03.09 22:36:11Einige Journalisten waren da, vielleicht kann man ja noch einiges in der Presse lesen.

Der erste hat sich beeilt:

http://www.tagesspiegel.de/wirtschaft/art271,2745079

Der erste hat sich beeilt:

http://www.tagesspiegel.de/wirtschaft/art271,2745079

Kurs nähert sich Bezugspreis - na "zum Glück" gibt es ja keinen Bezugsrechtshandel die Rechte sind ja sowieso fast wertlos

Antwort auf Beitrag Nr.: 36.714.203 von GOTOX am 06.03.09 12:19:51Was heißt er nähert sich?

Der steht doch seit 3 Wochen bei 4,8-5,1 €.

Der steht doch seit 3 Wochen bei 4,8-5,1 €.

ich denke nicht, dass ich zeichnen werde.

das Ding wird von dem der aktuell schont nach der Zeichnung gnadenlos fallen gelassen.

da kann man dann danach fürs gleiche Geld wohl 35% mehr aufschaufeln.

das Ding wird von dem der aktuell schont nach der Zeichnung gnadenlos fallen gelassen.

da kann man dann danach fürs gleiche Geld wohl 35% mehr aufschaufeln.

Antwort auf Beitrag Nr.: 36.715.184 von lisa46 am 06.03.09 13:56:25... das Ding wird von dem der aktuell schont nach der Zeichnung gnadenlos fallen gelassen ...

Entschuldige, das verstehe ich nicht ganz. Aber ich werde mich darauf einstellen. Ich werde zeichnen und etwas Pulver trocken halten, wenn es dann doch wider Erwarten noch einmal etwas nachgibt (zum nachkaufen). Dir wünsche ich viel Glück mit Deiner Strategie. (mein Anlagehorizont ca. 5 Jahre)

Interessant war die Aussage des VV bei der Veranstaltung des VBKI am Donnerstag. Das amerikanische Militär führt einmal jährlich einen Wettkampf um das beste selbstfahrende und selbstlernende Fahrzeug in einer künstlichen Stadt durch. Bis zum Jahr 2014 sollen die Hälfte aller Militärfahrzeuge durch selbstfahrende Fahrzeuge ersetzt werden. Im letzten Jahr benutzten von den sechs bestplatzierten Herstellern allein fünf Hersteller Sensoren von Silicon!

Für mich ist das ein weiteres Indiz für die Leistungsfähigkeit von Silicon. Und wenn der VV sein Ziel von 100 Mio. Umsatz bis 2015 auch nur annähernd schaffen sollte, dann werden die nächsten Jahre einiges an positiven Überraschungen bringen.

Entschuldige, das verstehe ich nicht ganz. Aber ich werde mich darauf einstellen. Ich werde zeichnen und etwas Pulver trocken halten, wenn es dann doch wider Erwarten noch einmal etwas nachgibt (zum nachkaufen). Dir wünsche ich viel Glück mit Deiner Strategie. (mein Anlagehorizont ca. 5 Jahre)

Interessant war die Aussage des VV bei der Veranstaltung des VBKI am Donnerstag. Das amerikanische Militär führt einmal jährlich einen Wettkampf um das beste selbstfahrende und selbstlernende Fahrzeug in einer künstlichen Stadt durch. Bis zum Jahr 2014 sollen die Hälfte aller Militärfahrzeuge durch selbstfahrende Fahrzeuge ersetzt werden. Im letzten Jahr benutzten von den sechs bestplatzierten Herstellern allein fünf Hersteller Sensoren von Silicon!

Für mich ist das ein weiteres Indiz für die Leistungsfähigkeit von Silicon. Und wenn der VV sein Ziel von 100 Mio. Umsatz bis 2015 auch nur annähernd schaffen sollte, dann werden die nächsten Jahre einiges an positiven Überraschungen bringen.

Antwort auf Beitrag Nr.: 36.715.184 von lisa46 am 06.03.09 13:56:25Wieso sollte derzeit jemand die Aktie schonen? Der Kurs hält sich aktuell ganz automatisch über dem KE-Kurs. Da braucht man gar nicht stützen. Eher erwarte ich danach eine Stützung des Kurses, eben weil die Zeichner keine Kursverluste wollen und weil der Vorstand einen Vertrauensverlust vermeiden will. Hopp dürfte vermutlich auch stützen wollen.

Charttechnisch sieht es ja auch besser aus, nachdem man diese Woche aus dem langfristigen Abwärtstrend seitlich rausgegangen ist.

Charttechnisch sieht es ja auch besser aus, nachdem man diese Woche aus dem langfristigen Abwärtstrend seitlich rausgegangen ist.

Antwort auf Beitrag Nr.: 36.721.945 von katjuscha am 07.03.09 15:02:20Der Kurs hält sich aktuell ganz automatisch über dem KE-Kurs.

Wieso sollte der Kurs automatisch über dem Ausgabepreis bleiben? Erfahrungsgemäß funktioniert das in der Hausse, aber in einer Baisse ist eher das Gegenteil der Fall. Schau Dir mal die KEs anderer Unternehmen, insbesonders von Banken, der letzten 12 Monate an. IMHO wird der Kurs schon seit ein paar Wochen vor der Ankündigung der KE gestützt. Das sieht man auch schön im Chart.

Wieso sollte der Kurs automatisch über dem Ausgabepreis bleiben? Erfahrungsgemäß funktioniert das in der Hausse, aber in einer Baisse ist eher das Gegenteil der Fall. Schau Dir mal die KEs anderer Unternehmen, insbesonders von Banken, der letzten 12 Monate an. IMHO wird der Kurs schon seit ein paar Wochen vor der Ankündigung der KE gestützt. Das sieht man auch schön im Chart.

Antwort auf Beitrag Nr.: 36.722.015 von buhmi am 07.03.09 15:28:28Aber doch nicht während die KE läuft.

Solange die Zeichnungsfrist läuft, braucht man keinen Kurs zu stützen. Denn wer würde denn zeichnen, wenn man während dieser Zeichnungsfrist, günstiger am Markt kaufen kann?! Deshalb schrieb ich "Der Kurs hält sich aktuell ganz automatisch über dem KE-Kurs.".

Ob er nach der KE so hoch bleibt, hängt davon ab, wie die weitere Perspektive des Unternehmens bzw. der Aktie aussieht. Du willst doch nicht etwa SIS von der Finanzierungsseite mit den Banken vergleichen? Die Banken können roh sein, wenn die KE klappt, aber das der Kurs danach fällt, war doch voraussehbar. Genauso siehts bei Aktien wie Conergy und Ähnlichem aus. Damit ist doch SIS überhaupt nicht vergleichbar, zumal bei SIS bereits vorher ein neuer Großaktionär gefunden würde und alte Großaktionäre bereits verkauft haben. Völlig andere Voraussetzungen also allein schon von der Struktur her, geschweige vom Geschäftsmodell und der Bewertung.

Solange die Zeichnungsfrist läuft, braucht man keinen Kurs zu stützen. Denn wer würde denn zeichnen, wenn man während dieser Zeichnungsfrist, günstiger am Markt kaufen kann?! Deshalb schrieb ich "Der Kurs hält sich aktuell ganz automatisch über dem KE-Kurs.".

Ob er nach der KE so hoch bleibt, hängt davon ab, wie die weitere Perspektive des Unternehmens bzw. der Aktie aussieht. Du willst doch nicht etwa SIS von der Finanzierungsseite mit den Banken vergleichen? Die Banken können roh sein, wenn die KE klappt, aber das der Kurs danach fällt, war doch voraussehbar. Genauso siehts bei Aktien wie Conergy und Ähnlichem aus. Damit ist doch SIS überhaupt nicht vergleichbar, zumal bei SIS bereits vorher ein neuer Großaktionär gefunden würde und alte Großaktionäre bereits verkauft haben. Völlig andere Voraussetzungen also allein schon von der Struktur her, geschweige vom Geschäftsmodell und der Bewertung.

Antwort auf Beitrag Nr.: 36.722.015 von buhmi am 07.03.09 15:28:28IMHO wird der Kurs schon seit ein paar Wochen vor der Ankündigung der KE gestützt. Das sieht man auch schön im Chart.

Das ist ja nun sogar objektiv falsch. Der Kurs wurde gestützt vor Ankündigung der KE? Woran machst du das fest? Das ist doch heutzutage gar nicht möglich. Jeder Zeichner möchte heute besonders günstig kaufen, und da wird man es kaum schaffen, hohe KE-Kurse zu schaffen, wenn man nicht eine Pleite (sprich keine Vollzeichnung) provozieren will.

Und bei SIS ist ja nun konkret bekannt, dass Hopp in den letzten Wochen erst 3% und dann 5% erworben hat. Das kann man ja wohl kaum als Kurs stützen bezeichnen, sondern das sind echte Käufe. Und ich bin sicher, auch Hopp wird das Bezugsrecht wahrnehmen.

Das ist ja nun sogar objektiv falsch. Der Kurs wurde gestützt vor Ankündigung der KE? Woran machst du das fest? Das ist doch heutzutage gar nicht möglich. Jeder Zeichner möchte heute besonders günstig kaufen, und da wird man es kaum schaffen, hohe KE-Kurse zu schaffen, wenn man nicht eine Pleite (sprich keine Vollzeichnung) provozieren will.

Und bei SIS ist ja nun konkret bekannt, dass Hopp in den letzten Wochen erst 3% und dann 5% erworben hat. Das kann man ja wohl kaum als Kurs stützen bezeichnen, sondern das sind echte Käufe. Und ich bin sicher, auch Hopp wird das Bezugsrecht wahrnehmen.