WürttLeben (840502) - 500 Beiträge pro Seite (Seite 2)

eröffnet am 24.11.04 10:27:03 von

neuester Beitrag 20.04.24 06:10:26 von

neuester Beitrag 20.04.24 06:10:26 von

Beiträge: 1.452

ID: 929.023

ID: 929.023

Aufrufe heute: 0

Gesamt: 136.996

Gesamt: 136.996

Aktive User: 0

ISIN: DE0008405028 · WKN: 840502

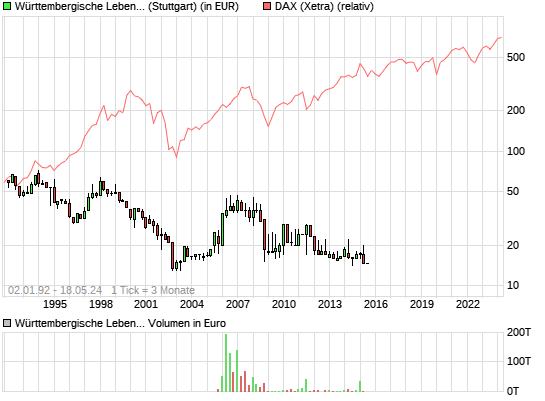

20,900

EUR

+18,75 %

+3,300 EUR

Letzter Kurs 16.02.23 Valora

Neuigkeiten

02.04.24 · Valora Effekten Handel |

Ihre wichtigsten Termine: Alle Blicke auf Amazon, Puma, Zalando, Nvidia, Uniper, Teamviewer, Lanxess 24.05.23 · wallstreetONLINE Redaktion |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 32,00 | +27,95 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 | |

| 5,9000 | +15,69 | |

| 0,8600 | +14,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2200 | -11,59 | |

| 14,750 | -14,14 | |

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 1.138,25 | -16,86 |

Antwort auf Beitrag Nr.: 35.635.347 von Herbert H am 20.10.08 21:08:12die dt. haben imho 5% an den österreichern

Vom 06.11.2008:

INTERVIEW-W&W sieht Renaissance der Lebensversicherung

- von Hendrik Sackmann -

Stuttgart, 06. Nov (Reuters) - Jahrelang waren sie als langweilig und wenig Rendite abwerfend verschrien - doch nun lässt die Finanzkrise Lebensversicherungen und Bausparverträge in der Gunst der Kunden wieder steigen. "Wir erleben eine Renaissance der klassischen Lebensversicherung", sagte der Vorstandschef des Baufinanzierers und Versicherers Wüstenrot & Württembergische (W&W) <WUWGn.DE> , Alexander Erdland, der Nachrichtenagentur Reuters. "Die höhere Nachfrage zeigt klar, dass die Garantieverzinsung wieder attraktiv wird." Der Garantiezins beträgt derzeit 2,25 Prozent. Zusammen mit den Gewinnanteilen brachten es kapitalbildende Lebensversicherungen bei W&W zuletzt auf eine Verzinsung von rund fünf Prozent. Auch Münchener-Rück-Chef <MUVGn.DE> Nikolaus von Bomhard hatte die Wiederentdeckung der Lebensversicherung als sichere Anlage bereits beobachtet.

Wegen der schnellen und steilen Talfahrt der Finanzmärkte dürfte die Überschussbeteiligung im kommenden Jahr niedriger ausfallen, sagte Erdland. "Über die Höhe der Überschussbeteiligung für das nächste Jahr möchte ich nicht spekulieren. Der Finanzmarktkrise können wir uns bei den Kapitalanlagen natürlich nicht entziehen, obwohl wir nicht bei den besonders exponierten Adressen angelegt haben."

Der Finanzkonzern mit sechs Millionen Kunden in Deutschland kassierte vor wenigen Wochen seine Renditeprognose für dieses Jahr. In Aussicht gestellt hatte W&W ursprünglich eine Eigenkapitalrendite von 6,7 Prozent nach Steuern. Auf ein neues Renditeziel will sich Erdland nicht festlegen. "Wir werden das Jahr 2008 mit einem soliden schwarzen Ergebnis abschließen. Für das kommende Jahr halten wir daran fest, eine Eigenkapitalrendite von neun Prozent nach Steuern zu erreichen."

BAUSPARGESCHÄFT BOOMT

Einen Trend zu sicheren Anlagen und Finanzierungen spürt W&W auch im Bauspar-Geschäft. Per Ende September sei das Bauspar-Neugeschäft um rund 25 Prozent gestiegen. Erstmals seit zehn Jahren gewinne Wüstenrot in diesem Jahr deutliche Marktanteile im Bauspargeschäft. Auch bei Baufinanzierungen fielen die Zuwächse trotz der geringen Bautätigkeit zweistellig aus. Ein "solides, wenn auch nicht überwältigendes" Wachstum verspricht sich der W&W-Chef von den seit kurzem angebotenen Wohn-Riester-Verträgen. "Wir rechnen jährlich mit bis zu 30.000 Verträgen, die uns ein zusätzliches Neugeschäft von 800 bis 900 Millionen Euro bringen werden", sagte Erdland.

Seine Finanzierung sieht der Stuttgarter Konzern gesichert. "Wir haben keine Liquiditätsprobleme. Unsere hohe Eigenfinanzierung macht uns robust", sagte Erdland. W&W sei ausreichend finanziert und habe "sogar einen Puffer nach oben". Die staatlichen Hilfen für den Bankensektor wolle W&W daher nicht in Anspruch nehmen. "Wir wollen uns nicht einschränken lassen, um an unsere Aktionäre erneut eine Dividende zahlen zu können", sagte der Vorstandschef.

(redigiert von Martin Zwiebelberg)

INTERVIEW-W&W sieht Renaissance der Lebensversicherung

- von Hendrik Sackmann -

Stuttgart, 06. Nov (Reuters) - Jahrelang waren sie als langweilig und wenig Rendite abwerfend verschrien - doch nun lässt die Finanzkrise Lebensversicherungen und Bausparverträge in der Gunst der Kunden wieder steigen. "Wir erleben eine Renaissance der klassischen Lebensversicherung", sagte der Vorstandschef des Baufinanzierers und Versicherers Wüstenrot & Württembergische (W&W) <WUWGn.DE> , Alexander Erdland, der Nachrichtenagentur Reuters. "Die höhere Nachfrage zeigt klar, dass die Garantieverzinsung wieder attraktiv wird." Der Garantiezins beträgt derzeit 2,25 Prozent. Zusammen mit den Gewinnanteilen brachten es kapitalbildende Lebensversicherungen bei W&W zuletzt auf eine Verzinsung von rund fünf Prozent. Auch Münchener-Rück-Chef <MUVGn.DE> Nikolaus von Bomhard hatte die Wiederentdeckung der Lebensversicherung als sichere Anlage bereits beobachtet.

Wegen der schnellen und steilen Talfahrt der Finanzmärkte dürfte die Überschussbeteiligung im kommenden Jahr niedriger ausfallen, sagte Erdland. "Über die Höhe der Überschussbeteiligung für das nächste Jahr möchte ich nicht spekulieren. Der Finanzmarktkrise können wir uns bei den Kapitalanlagen natürlich nicht entziehen, obwohl wir nicht bei den besonders exponierten Adressen angelegt haben."

Der Finanzkonzern mit sechs Millionen Kunden in Deutschland kassierte vor wenigen Wochen seine Renditeprognose für dieses Jahr. In Aussicht gestellt hatte W&W ursprünglich eine Eigenkapitalrendite von 6,7 Prozent nach Steuern. Auf ein neues Renditeziel will sich Erdland nicht festlegen. "Wir werden das Jahr 2008 mit einem soliden schwarzen Ergebnis abschließen. Für das kommende Jahr halten wir daran fest, eine Eigenkapitalrendite von neun Prozent nach Steuern zu erreichen."

BAUSPARGESCHÄFT BOOMT

Einen Trend zu sicheren Anlagen und Finanzierungen spürt W&W auch im Bauspar-Geschäft. Per Ende September sei das Bauspar-Neugeschäft um rund 25 Prozent gestiegen. Erstmals seit zehn Jahren gewinne Wüstenrot in diesem Jahr deutliche Marktanteile im Bauspargeschäft. Auch bei Baufinanzierungen fielen die Zuwächse trotz der geringen Bautätigkeit zweistellig aus. Ein "solides, wenn auch nicht überwältigendes" Wachstum verspricht sich der W&W-Chef von den seit kurzem angebotenen Wohn-Riester-Verträgen. "Wir rechnen jährlich mit bis zu 30.000 Verträgen, die uns ein zusätzliches Neugeschäft von 800 bis 900 Millionen Euro bringen werden", sagte Erdland.

Seine Finanzierung sieht der Stuttgarter Konzern gesichert. "Wir haben keine Liquiditätsprobleme. Unsere hohe Eigenfinanzierung macht uns robust", sagte Erdland. W&W sei ausreichend finanziert und habe "sogar einen Puffer nach oben". Die staatlichen Hilfen für den Bankensektor wolle W&W daher nicht in Anspruch nehmen. "Wir wollen uns nicht einschränken lassen, um an unsere Aktionäre erneut eine Dividende zahlen zu können", sagte der Vorstandschef.

(redigiert von Martin Zwiebelberg)

URL: http://www.manager-magazin.de/geld/geldanlage/0,2828,591267,…

20. November 2008, 08:13 Uhr

Lebensversicherer

"Finanzakrobaten gewinnen die Oberhand"

Von Lutz Reiche

Die Lebensversicherer werden der Finanzkrise wohl mit einem blauen Auge entkommen. Sind sie auf dem richtigen Weg? Mitnichten, sagt Experte Manfred Poweleit. Viele Anbieter gingen in der Produktpolitik und Beratung einen verhängnisvollen Weg. Die Branche laufe Gefahr, vor ihrer eigentlichen Aufgabe zu kapitulieren.

mm.de: Herr Poweleit, blicken wir auf das auslaufende Jahr der Lebensversicherer. Die Zahl der neuen Verträge wird wohl um 7 Prozent auf sieben Millionen Euro sinken, die Beiträge aber um 2 Prozent auf 77 Milliarden Euro wachsen. Ein ordentliches Ergebnis mitten in der Finanzkrise?

Risiko: Die Lebensversicherer richten ihre Produkte immer stärker am Kapitalmarkt aus. Das eröffnet Chancen, birgt aber auch Risiken, die der Versicherte allein trägt.

Zur Großbildansicht

Risiko: Die Lebensversicherer richten ihre Produkte immer stärker am Kapitalmarkt aus. Das eröffnet Chancen, birgt aber auch Risiken, die der Versicherte allein trägt.

© DPA

Poweleit: Das ist ein grausames Ergebnis. Das ohnehin nur leichte Beitragswachstum speist sich vor allem aus der letzten Riester-Stufe in der Lebensversicherung, die höhere Beiträge nach sich zieht. Das frische Geld fließt also mehr oder weniger automatisch in die Kassen der Versicherer. Mit Verkaufserfolgen oder einer unternehmerischen Leistung hat das nichts zu tun.

mm.de: Mancher Protagonist der Branche glaubt gleichwohl, die Lebensversicherer könnten die Gewinner der Krise werden. Verschreckte Bankkunden wendeten sich vermehrt der Assekuranz zu, heißt es. Teilen Sie diese Einschätzung?

Poweleit: Finanzielle Vorsorge für das Alter ist nur ein Aspekt der Lebensversicherung. Und da müssen wir sauber trennen, zwischen der klassischen Kapitallebens- und Rentenversicherung auf der einen sowie der fondsgebundenen Rentenversicherung auf der anderen Seite. Krisengewinner könnten die traditionellen Produkte werden, die lange Zeit im Verruf standen, renditeschwach und unflexibel zu sein. Verlierer könnten die fondsbasierten Produkte sein. Der Erfolg der traditionellen, weniger riskanten Altersvorsorgeprodukte wird vermutlich aber nicht ausreichen, den Einbruch der fondsgebundenen Policen auszugleichen.

mm.de: Dabei könnte der Garantiecharakter der klassischen Produkte gerade in unsicheren Kapitalmarktzeiten ein gewichtiges Verkaufsargument sein. Setzt die Branche es richtig ein?

Poweleit: Offenbar nicht, denn die Verkaufszahlen sprechen eher dagegen. Bei der Allianz zum Beispiel sind die Prämieneinnahmen mit fondsgebundenen Policen im dritten Quartal um 1,3 Milliarden Euro eingebrochen, die der klassischen Produkte aber nur um 400 Millionen Euro gestiegen. Das dürfte im Branchentrend auch nicht anders aussehen.

mm.de: Das Verkaufsargument der klassischen Garantie zieht also nicht richtig?

Poweleit: Auf seiner jüngsten Pressekonferenz hat der Lobbyverband GDV dieses Argument leise in Erinnerung gerufen, in der Masse aber geht es unter. Ich kann in der Branche auch keine übergreifende Strategie erkennen, um den Verbrauchern deutlich zu machen, dass in der Altersvorsorge im Grunde die Rendite nach Risiko zählt und dort die traditionellen Lebensversicherungsprodukte besser abschneiden als die vom Investmentbanking angeleiteten Produkte der Versicherer. Hier sehen wir vor allem eines: viel heiße Luft.

mm.de: Die Fondsindustrie setzt vermehrt auf Mechanismen der Wertsicherung. Umgekehrt richten Lebensversicherer die Performance ihrer Produkte stärker am Kapitalmarkt aus - die Lager nähern sich also an. Geht die Assekuranz damit strategisch den richtigen Weg?

Weichgespült: Die Versicherer weichen in neuen Produkten die harten Garantien der klassischen Lebens- oder Rentenversicherung weiter auf. Die Branche nähert sich damit der Investmentfondsindustrie an.

Weichgespült: Die Versicherer weichen in neuen Produkten die harten Garantien der klassischen Lebens- oder Rentenversicherung weiter auf. Die Branche nähert sich damit der Investmentfondsindustrie an.

Poweleit: Sie beschreitet einen verhängnisvollen Weg, der sich auch an der Entwicklung des Managements in den Unternehmen ablesen lässt. Die Zahl der Versicherungstechniker in den Vorständen nimmt weiter ab. In manchen Großunternehmen gewinnen Finanzakrobaten und Investmentbanker die Oberhand und versuchen zusehends, aus einer Lebensversicherung ein Investmentbanking-Produkt zu machen. Dabei ist jetzt mehr denn je gutes Versicherungshandwerk gefragt. Diese Entwicklung halte ich für problematisch, denn Lebensversicherung ist sehr viel mehr als nur die Rendite eines Ansparvorgangs für das Alter.

mm.de: Was denn mehr?

Poweleit: Aufgabe eines Lebensversicherers ist es, die Gewinn- und Verlustrechnung eines privaten Haushalts abzusichern. Die finanzielle Absicherung im Rentenalter ist nur eines von mehreren Risiken. Das größte Risiko, das ich im Moment für die privaten Haushalte sehe, ist der Verlust von Arbeitseinkommen, wenn die Menschen ihre Arbeitskraft nicht vermarktet bekommen. Um das Thema kümmert sich die Branche weder in der Beratung noch in der Produktgestaltung. Es hat bislang lediglich einen und auch missglückten Versuch einer privaten Arbeitslosenversicherung gegeben …

mm.de: … Entschuldigung, aber kann das die Aufgabe einer Lebensversicherung sein?

Poweleit: Der Job eines Lebensversicherers ist es, das Risiko ausfallender Einkünfte abzusichern …

mm.de: … etwa bei Tod, Berufsunfähigkeit oder Unfall …

Poweleit: … sicher, aber wenn das Risiko des Arbeitsmarkts immer größer wird, darf man das nicht ignorieren.

mm.de: Sie fordern von der Branche also eine Art Versicherung gegen das Arbeitslosigkeitsrisiko?

Poweleit: Ich fordere zunächst einmal, dass man sich den wirklich wichtigen Fragestellungen widmet. Neben Berufsunfähigkeit ist eben auch drohende Arbeitslosigkeit ein völlig vernachlässigtes Thema in der Beratung. Sinn und Zweck der Branche ist es, die Risiken der Menschen in den Griff zu bekommen. Und nebenbei bemerkt: Eine private Arbeitslosenversicherung könnte es schon längst geben, wenn die Branche sie nur wirklich wollte.

mm.de: Blicken wir voraus. 2009 erwarten die Lebensversicherer einen Beitragsrückgang um 1,5 Prozent. Andere Branchen rechnen mit sehr viel höheren Umsatzeinbrüchen. Bliebe es dabei, könnte die Assekuranz doch zufrieden sein.

"Sie versuchen zusehends, aus einer Lebensversicherung ein Investmentbanking-Produkt zu machen": Experte Manfred Poweleit, Herausgeber des namhaften Branchendienstes Map-Report, beobachtet und analysiert die Branche seit 25 Jahren.

Zur Großbildansicht

"Sie versuchen zusehends, aus einer Lebensversicherung ein Investmentbanking-Produkt zu machen": Experte Manfred Poweleit, Herausgeber des namhaften Branchendienstes Map-Report, beobachtet und analysiert die Branche seit 25 Jahren.

© manager-magazin.de

Poweleit: Nein, das kann sie nicht. Bereits wenige Jahre nach Einführung der Riester-Reform mit dem Massenaufruf zur privaten Altersvorsorge kommt das einer Kapitulation gleich. Die Lebensversicherer sind nicht in der Lage, das Versorgungsniveau der Bevölkerung der 70er Jahre zu halten, geschweige denn es so auszubauen, wie es die demografische Entwicklung jetzt erfordert. Übrigens lässt sich die Versicherungswirtschaft nicht so ohne Weiteres mit anderen Branchen vergleichen.

mm.de: Warum nicht?

Poweleit: Nehmen wir zum Beispiel den Autokauf: Das ist eine Kaufentscheidung, der in der Regel eine einmalige Zahlung folgt. Der Kauf einer Lebensversicherungspolice zieht hingegen einen regelmäßigen Zahlungsfluss von bis zu 30 Jahren nach sich …

mm.de: … jeder Autohändler ermöglicht mir Ratenzahlung, und ich kann meine Police von heute auf morgen beitragsfrei stellen. Warum also hinkt der Vergleich?

Poweleit: Die Erfahrung ist eine andere. Viele Menschen halten auch in schwierigen Zeiten ihre Police aufrecht, das zeigen die geringen Stornoquoten. Damit den Lebensversicherern die Umsätze wie in der Autoindustrie wegbrechen, müsste schon sehr viel mehr passieren. Nochmal: Die vergleichsweise geringen Beitragsschwankungen sind kein Verdienst der Branche, sie liegen im Charakter des langfristigen Geschäfts.

mm.de: Versicherer investieren ihr Geld überwiegend konservativ. Die Allianz rechnet gleichwohl für die Branche in diesem Jahr mit stillen Lasten auf festverzinsliche Wertpapiere und Abschreibungen auf Aktien. Wird das auf die Überschussbeteiligung durchschlagen?

Poweleit: Die Lebensversicherten müssen mit einer niedrigeren Verzinsung ihrer Guthaben rechnen. Ich kann mir vorstellen, dass sie für das kommende Jahr im Schnitt von 4,39 Prozent auf 4,25 Prozent fallen wird. Stille Lasten auf Rentenpapiere machen mir da keine großen Sorgen, sie dürften sich durch den langfristigen Charakter des Produkts ausgleichen. Die stillen Lasten im Zuge von Aktienkursverlusten könnten da schwerer wiegen. Sie werden aber bei Weitem nicht die Dimension der Jahre 2002 und 2003 erreichen, weil die Lebensversicherer ihre Aktienquote im Schnitt auf rund 8 Prozent heruntergefahren haben.

Die viel größere Belastung für die Überschussbeteiligung wird von dem niedrigen Zinsniveau ausgehen. Die Umlaufrendite langfristiger Rentenpapiere liegt gerade noch bei rund 3,5 Prozent. Bei langfristigen Neuanlagen geraten die Lebensversicherer damit verstärkt unter Druck und können schlicht weniger ausschütten.

mm.de: Die deutschen Versicherer haben nicht von ungefähr mit 1,4 Milliarden Euro für die Hypo Real Estate gebürgt. Knapp 30 Prozent der Kundengelder legen sie zudem in Bankanleihen an. Halten Sie einen zweiten Fall Mannheimer Leben für möglich, sollte sich die Finanzkrise weiter zuspitzen?

Poweleit: Die Insolvenz eines Lebensversicherers ist dann möglich, wenn wir einen deutschen Fall Lehman Brothers erleben - wenn also eine wichtige Geschäftsbank, bei der Lebensversicherer sehr viel Geld investiert haben, nicht mehr gerettet werden kann. Die Hypo Real Estate kam dieser Situation bedrohlich nahe. Dort haben etliche Lebensversicherer sehr viel Geld in Form von Pfandbriefen, Bankanleihen oder Schuldbuchforderungen und nicht zuletzt eigene Geschäftskonten liegen. Wenn so eine Bank Pleite geht, können in der deutschen Versicherungswirtschaft einige Glaspaläste ganz gefährlich wackeln. Dann müssten wir hier denselben Dominoeffekt befürchten wie in den USA bei der Lehman-Pleite.

mm.de: Herr Poweleit, Sie beobachten und analysieren die Branche seit 25 Jahren. Was macht langfristig einen guten Lebensversicherer aus?

Poweleit: Ein Lebensversicherer muss Menschen helfen, ihre Risiken in den Griff zu bekommen. Fallen seine Kunden in den finanziellen Ruin, weil zum Beispiel ihr Hauptversorger stirbt oder sie selbst Invalide geworden sind, dann hat der Lebensversicherer versagt. Ein Lebensversicherer muss seine Kunden also gut beraten, sie anständig behandeln, sparsam wirtschaften und zugleich ausreichend Geld am Kapitalmarkt verdienen - und zwar nachhaltig. Dann macht der Lebensversicherer einen guten Job.

mm.de: Das Jahr 2009 steht bevor. Viele Beobachter fürchten einen kräftigen Wirtschaftsabschwung, eine scharfe Rezession. Welchen Rat würden Sie den Lebensversichern in so einem Umfeld geben?

Poweleit: Viele Lebensversicherer sollten sehr viel mehr über die Bedürfnisse ihrer Kunden nachdenken und weniger über die ihrer Aktionäre. Das Geld wird immer noch beim Kunden verdient. Wenn der Versicherer dessen Probleme ernst nimmt und ihn gut behandelt, dann wird der Kunde ein treuer sein. Er wird auch andere Produkte kaufen und dann dabei vielleicht weniger auf den letzten Cent schauen.

© manager-magazin.de 2008

Alle Rechte vorbehalten

Vervielfältigung nur mit Genehmigung der SPIEGELnet GmbH

20. November 2008, 08:13 Uhr

Lebensversicherer

"Finanzakrobaten gewinnen die Oberhand"

Von Lutz Reiche

Die Lebensversicherer werden der Finanzkrise wohl mit einem blauen Auge entkommen. Sind sie auf dem richtigen Weg? Mitnichten, sagt Experte Manfred Poweleit. Viele Anbieter gingen in der Produktpolitik und Beratung einen verhängnisvollen Weg. Die Branche laufe Gefahr, vor ihrer eigentlichen Aufgabe zu kapitulieren.

mm.de: Herr Poweleit, blicken wir auf das auslaufende Jahr der Lebensversicherer. Die Zahl der neuen Verträge wird wohl um 7 Prozent auf sieben Millionen Euro sinken, die Beiträge aber um 2 Prozent auf 77 Milliarden Euro wachsen. Ein ordentliches Ergebnis mitten in der Finanzkrise?

Risiko: Die Lebensversicherer richten ihre Produkte immer stärker am Kapitalmarkt aus. Das eröffnet Chancen, birgt aber auch Risiken, die der Versicherte allein trägt.

Zur Großbildansicht

Risiko: Die Lebensversicherer richten ihre Produkte immer stärker am Kapitalmarkt aus. Das eröffnet Chancen, birgt aber auch Risiken, die der Versicherte allein trägt.

© DPA

Poweleit: Das ist ein grausames Ergebnis. Das ohnehin nur leichte Beitragswachstum speist sich vor allem aus der letzten Riester-Stufe in der Lebensversicherung, die höhere Beiträge nach sich zieht. Das frische Geld fließt also mehr oder weniger automatisch in die Kassen der Versicherer. Mit Verkaufserfolgen oder einer unternehmerischen Leistung hat das nichts zu tun.

mm.de: Mancher Protagonist der Branche glaubt gleichwohl, die Lebensversicherer könnten die Gewinner der Krise werden. Verschreckte Bankkunden wendeten sich vermehrt der Assekuranz zu, heißt es. Teilen Sie diese Einschätzung?

Poweleit: Finanzielle Vorsorge für das Alter ist nur ein Aspekt der Lebensversicherung. Und da müssen wir sauber trennen, zwischen der klassischen Kapitallebens- und Rentenversicherung auf der einen sowie der fondsgebundenen Rentenversicherung auf der anderen Seite. Krisengewinner könnten die traditionellen Produkte werden, die lange Zeit im Verruf standen, renditeschwach und unflexibel zu sein. Verlierer könnten die fondsbasierten Produkte sein. Der Erfolg der traditionellen, weniger riskanten Altersvorsorgeprodukte wird vermutlich aber nicht ausreichen, den Einbruch der fondsgebundenen Policen auszugleichen.

mm.de: Dabei könnte der Garantiecharakter der klassischen Produkte gerade in unsicheren Kapitalmarktzeiten ein gewichtiges Verkaufsargument sein. Setzt die Branche es richtig ein?

Poweleit: Offenbar nicht, denn die Verkaufszahlen sprechen eher dagegen. Bei der Allianz zum Beispiel sind die Prämieneinnahmen mit fondsgebundenen Policen im dritten Quartal um 1,3 Milliarden Euro eingebrochen, die der klassischen Produkte aber nur um 400 Millionen Euro gestiegen. Das dürfte im Branchentrend auch nicht anders aussehen.

mm.de: Das Verkaufsargument der klassischen Garantie zieht also nicht richtig?

Poweleit: Auf seiner jüngsten Pressekonferenz hat der Lobbyverband GDV dieses Argument leise in Erinnerung gerufen, in der Masse aber geht es unter. Ich kann in der Branche auch keine übergreifende Strategie erkennen, um den Verbrauchern deutlich zu machen, dass in der Altersvorsorge im Grunde die Rendite nach Risiko zählt und dort die traditionellen Lebensversicherungsprodukte besser abschneiden als die vom Investmentbanking angeleiteten Produkte der Versicherer. Hier sehen wir vor allem eines: viel heiße Luft.

mm.de: Die Fondsindustrie setzt vermehrt auf Mechanismen der Wertsicherung. Umgekehrt richten Lebensversicherer die Performance ihrer Produkte stärker am Kapitalmarkt aus - die Lager nähern sich also an. Geht die Assekuranz damit strategisch den richtigen Weg?

Weichgespült: Die Versicherer weichen in neuen Produkten die harten Garantien der klassischen Lebens- oder Rentenversicherung weiter auf. Die Branche nähert sich damit der Investmentfondsindustrie an.

Weichgespült: Die Versicherer weichen in neuen Produkten die harten Garantien der klassischen Lebens- oder Rentenversicherung weiter auf. Die Branche nähert sich damit der Investmentfondsindustrie an.

Poweleit: Sie beschreitet einen verhängnisvollen Weg, der sich auch an der Entwicklung des Managements in den Unternehmen ablesen lässt. Die Zahl der Versicherungstechniker in den Vorständen nimmt weiter ab. In manchen Großunternehmen gewinnen Finanzakrobaten und Investmentbanker die Oberhand und versuchen zusehends, aus einer Lebensversicherung ein Investmentbanking-Produkt zu machen. Dabei ist jetzt mehr denn je gutes Versicherungshandwerk gefragt. Diese Entwicklung halte ich für problematisch, denn Lebensversicherung ist sehr viel mehr als nur die Rendite eines Ansparvorgangs für das Alter.

mm.de: Was denn mehr?

Poweleit: Aufgabe eines Lebensversicherers ist es, die Gewinn- und Verlustrechnung eines privaten Haushalts abzusichern. Die finanzielle Absicherung im Rentenalter ist nur eines von mehreren Risiken. Das größte Risiko, das ich im Moment für die privaten Haushalte sehe, ist der Verlust von Arbeitseinkommen, wenn die Menschen ihre Arbeitskraft nicht vermarktet bekommen. Um das Thema kümmert sich die Branche weder in der Beratung noch in der Produktgestaltung. Es hat bislang lediglich einen und auch missglückten Versuch einer privaten Arbeitslosenversicherung gegeben …

mm.de: … Entschuldigung, aber kann das die Aufgabe einer Lebensversicherung sein?

Poweleit: Der Job eines Lebensversicherers ist es, das Risiko ausfallender Einkünfte abzusichern …

mm.de: … etwa bei Tod, Berufsunfähigkeit oder Unfall …

Poweleit: … sicher, aber wenn das Risiko des Arbeitsmarkts immer größer wird, darf man das nicht ignorieren.

mm.de: Sie fordern von der Branche also eine Art Versicherung gegen das Arbeitslosigkeitsrisiko?

Poweleit: Ich fordere zunächst einmal, dass man sich den wirklich wichtigen Fragestellungen widmet. Neben Berufsunfähigkeit ist eben auch drohende Arbeitslosigkeit ein völlig vernachlässigtes Thema in der Beratung. Sinn und Zweck der Branche ist es, die Risiken der Menschen in den Griff zu bekommen. Und nebenbei bemerkt: Eine private Arbeitslosenversicherung könnte es schon längst geben, wenn die Branche sie nur wirklich wollte.

mm.de: Blicken wir voraus. 2009 erwarten die Lebensversicherer einen Beitragsrückgang um 1,5 Prozent. Andere Branchen rechnen mit sehr viel höheren Umsatzeinbrüchen. Bliebe es dabei, könnte die Assekuranz doch zufrieden sein.

"Sie versuchen zusehends, aus einer Lebensversicherung ein Investmentbanking-Produkt zu machen": Experte Manfred Poweleit, Herausgeber des namhaften Branchendienstes Map-Report, beobachtet und analysiert die Branche seit 25 Jahren.

Zur Großbildansicht

"Sie versuchen zusehends, aus einer Lebensversicherung ein Investmentbanking-Produkt zu machen": Experte Manfred Poweleit, Herausgeber des namhaften Branchendienstes Map-Report, beobachtet und analysiert die Branche seit 25 Jahren.

© manager-magazin.de

Poweleit: Nein, das kann sie nicht. Bereits wenige Jahre nach Einführung der Riester-Reform mit dem Massenaufruf zur privaten Altersvorsorge kommt das einer Kapitulation gleich. Die Lebensversicherer sind nicht in der Lage, das Versorgungsniveau der Bevölkerung der 70er Jahre zu halten, geschweige denn es so auszubauen, wie es die demografische Entwicklung jetzt erfordert. Übrigens lässt sich die Versicherungswirtschaft nicht so ohne Weiteres mit anderen Branchen vergleichen.

mm.de: Warum nicht?

Poweleit: Nehmen wir zum Beispiel den Autokauf: Das ist eine Kaufentscheidung, der in der Regel eine einmalige Zahlung folgt. Der Kauf einer Lebensversicherungspolice zieht hingegen einen regelmäßigen Zahlungsfluss von bis zu 30 Jahren nach sich …

mm.de: … jeder Autohändler ermöglicht mir Ratenzahlung, und ich kann meine Police von heute auf morgen beitragsfrei stellen. Warum also hinkt der Vergleich?

Poweleit: Die Erfahrung ist eine andere. Viele Menschen halten auch in schwierigen Zeiten ihre Police aufrecht, das zeigen die geringen Stornoquoten. Damit den Lebensversicherern die Umsätze wie in der Autoindustrie wegbrechen, müsste schon sehr viel mehr passieren. Nochmal: Die vergleichsweise geringen Beitragsschwankungen sind kein Verdienst der Branche, sie liegen im Charakter des langfristigen Geschäfts.

mm.de: Versicherer investieren ihr Geld überwiegend konservativ. Die Allianz rechnet gleichwohl für die Branche in diesem Jahr mit stillen Lasten auf festverzinsliche Wertpapiere und Abschreibungen auf Aktien. Wird das auf die Überschussbeteiligung durchschlagen?

Poweleit: Die Lebensversicherten müssen mit einer niedrigeren Verzinsung ihrer Guthaben rechnen. Ich kann mir vorstellen, dass sie für das kommende Jahr im Schnitt von 4,39 Prozent auf 4,25 Prozent fallen wird. Stille Lasten auf Rentenpapiere machen mir da keine großen Sorgen, sie dürften sich durch den langfristigen Charakter des Produkts ausgleichen. Die stillen Lasten im Zuge von Aktienkursverlusten könnten da schwerer wiegen. Sie werden aber bei Weitem nicht die Dimension der Jahre 2002 und 2003 erreichen, weil die Lebensversicherer ihre Aktienquote im Schnitt auf rund 8 Prozent heruntergefahren haben.

Die viel größere Belastung für die Überschussbeteiligung wird von dem niedrigen Zinsniveau ausgehen. Die Umlaufrendite langfristiger Rentenpapiere liegt gerade noch bei rund 3,5 Prozent. Bei langfristigen Neuanlagen geraten die Lebensversicherer damit verstärkt unter Druck und können schlicht weniger ausschütten.

mm.de: Die deutschen Versicherer haben nicht von ungefähr mit 1,4 Milliarden Euro für die Hypo Real Estate gebürgt. Knapp 30 Prozent der Kundengelder legen sie zudem in Bankanleihen an. Halten Sie einen zweiten Fall Mannheimer Leben für möglich, sollte sich die Finanzkrise weiter zuspitzen?

Poweleit: Die Insolvenz eines Lebensversicherers ist dann möglich, wenn wir einen deutschen Fall Lehman Brothers erleben - wenn also eine wichtige Geschäftsbank, bei der Lebensversicherer sehr viel Geld investiert haben, nicht mehr gerettet werden kann. Die Hypo Real Estate kam dieser Situation bedrohlich nahe. Dort haben etliche Lebensversicherer sehr viel Geld in Form von Pfandbriefen, Bankanleihen oder Schuldbuchforderungen und nicht zuletzt eigene Geschäftskonten liegen. Wenn so eine Bank Pleite geht, können in der deutschen Versicherungswirtschaft einige Glaspaläste ganz gefährlich wackeln. Dann müssten wir hier denselben Dominoeffekt befürchten wie in den USA bei der Lehman-Pleite.

mm.de: Herr Poweleit, Sie beobachten und analysieren die Branche seit 25 Jahren. Was macht langfristig einen guten Lebensversicherer aus?

Poweleit: Ein Lebensversicherer muss Menschen helfen, ihre Risiken in den Griff zu bekommen. Fallen seine Kunden in den finanziellen Ruin, weil zum Beispiel ihr Hauptversorger stirbt oder sie selbst Invalide geworden sind, dann hat der Lebensversicherer versagt. Ein Lebensversicherer muss seine Kunden also gut beraten, sie anständig behandeln, sparsam wirtschaften und zugleich ausreichend Geld am Kapitalmarkt verdienen - und zwar nachhaltig. Dann macht der Lebensversicherer einen guten Job.

mm.de: Das Jahr 2009 steht bevor. Viele Beobachter fürchten einen kräftigen Wirtschaftsabschwung, eine scharfe Rezession. Welchen Rat würden Sie den Lebensversichern in so einem Umfeld geben?

Poweleit: Viele Lebensversicherer sollten sehr viel mehr über die Bedürfnisse ihrer Kunden nachdenken und weniger über die ihrer Aktionäre. Das Geld wird immer noch beim Kunden verdient. Wenn der Versicherer dessen Probleme ernst nimmt und ihn gut behandelt, dann wird der Kunde ein treuer sein. Er wird auch andere Produkte kaufen und dann dabei vielleicht weniger auf den letzten Cent schauen.

© manager-magazin.de 2008

Alle Rechte vorbehalten

Vervielfältigung nur mit Genehmigung der SPIEGELnet GmbH

Hallo zusammen,

die Allianz Leben will laut FTD die Überschussbeteiligung für 2008 stabil bei 4,5 % halten. Das dürfte für die übrigen Lebensversicherer schwierig werden, es der AL gleichzutun. Also auch für unsere WL. Ich bin mal gespannt, wie die WL darauf reagiert. Ich denke im Zweifelsfall wird man wieder mal die 90:10-Regel zuhilfe holen wollen, zu unseren Lasten natürlich.

Das dürfte sicher einen Spagat geben, denn auch die W&W wartet ganz sicher auf einen einigermassen guten Abschluss und entsprechende Dividende. Insofern sind wir aus meiner Sicht nicht alleine.

Übrigens bin ich natürlich der Meinung, dass man diese 90:10 Regel in Krisenzeiten zu unseren Ungunsten anwenden sollte, da wir ja Unternehmer sind. Das muss dann aber auch auf Gegenseitigkeit beruhen. Und das heisst, dass man in normalen Zeiten auch die Unternehmerseite bedenken muss. Aber genau das habe ich in all den Jahren vermisst.

gruss parade

die Allianz Leben will laut FTD die Überschussbeteiligung für 2008 stabil bei 4,5 % halten. Das dürfte für die übrigen Lebensversicherer schwierig werden, es der AL gleichzutun. Also auch für unsere WL. Ich bin mal gespannt, wie die WL darauf reagiert. Ich denke im Zweifelsfall wird man wieder mal die 90:10-Regel zuhilfe holen wollen, zu unseren Lasten natürlich.

Das dürfte sicher einen Spagat geben, denn auch die W&W wartet ganz sicher auf einen einigermassen guten Abschluss und entsprechende Dividende. Insofern sind wir aus meiner Sicht nicht alleine.

Übrigens bin ich natürlich der Meinung, dass man diese 90:10 Regel in Krisenzeiten zu unseren Ungunsten anwenden sollte, da wir ja Unternehmer sind. Das muss dann aber auch auf Gegenseitigkeit beruhen. Und das heisst, dass man in normalen Zeiten auch die Unternehmerseite bedenken muss. Aber genau das habe ich in all den Jahren vermisst.

gruss parade

16.12.2008 14:49

Angemeldete Fusionen: Württembergische Leben Erwerb der Alleinkontrolle über G. und S. Schneider Grund

Angemeldete Fusionen: Württembergische Leben (News/Aktienkurs) Erwerb der Alleinkontrolle über G. und S. Schneider Grund

Datum der Anmeldung:

10.12.2008

Aktenzeichen:

B1-246/08

Unternehmen:

Württembergische Leben Erwerb der Alleinkontrolle über G. und S. Schneider Grund

Produktmärkte:

Immobilien

Bundesländer/Unternehmenssitz:

Baden-Württemberg

Wie ist diese Mitteilung für die Aktionäre einzuschätzen? Ich kann mir darauf keinen Reim machen.

be.

Angemeldete Fusionen: Württembergische Leben Erwerb der Alleinkontrolle über G. und S. Schneider Grund

Angemeldete Fusionen: Württembergische Leben (News/Aktienkurs) Erwerb der Alleinkontrolle über G. und S. Schneider Grund

Datum der Anmeldung:

10.12.2008

Aktenzeichen:

B1-246/08

Unternehmen:

Württembergische Leben Erwerb der Alleinkontrolle über G. und S. Schneider Grund

Produktmärkte:

Immobilien

Bundesländer/Unternehmenssitz:

Baden-Württemberg

Wie ist diese Mitteilung für die Aktionäre einzuschätzen? Ich kann mir darauf keinen Reim machen.

be.

Trading Spotlight

Das kommt auf die Einschätzung der Immobilienmärkte an.

Das Manage-Magazin jedenfalls orakelt gerade über eine "Eiszeit".

Das Manage-Magazin jedenfalls orakelt gerade über eine "Eiszeit".

Sieht doch in dem Umfeld ganz gut aus, oder?!

Antwort auf Beitrag Nr.: 36.328.030 von SiebterSinn am 07.01.09 21:33:06Fragt sich, wie die Lücke zur Mutter geschlossen wird.

Antwort auf Beitrag Nr.: 36.328.222 von redbulll am 07.01.09 22:00:10Hallo redbulll,

ja, das ist die Frage. Bei der W&W liegt meiner Meinung nach eine Sondersituation vor, deren Hintergründe wir noch nicht kennen. Sicher hängt es nicht zusammen mit einem nach der Gewinnwarnung wieder verbesserten Ergebnis 2008. Da wird es andere Gründe geben.

Ich hatte ja schon einmal darauf hingewiesen, dass die Kurserholung der W&W auch mit der Aktionärsstruktur zusammenhängen könnte. Andere Gründe kann ich mir z.Zt. nicht vorstellen. und das könnte natürlich auch auf die WL abfärben. Voraussetzung ist aber wohl eine akzeptable Dividendenausschüttung, für die sicher der AR sorgen wird. Der Kapitalmarkt hat sich ja auch für die WL zum Jahresende wieder etwas entspannt.

Ich bin eigentlich guter Dinge.

gruss parade

ja, das ist die Frage. Bei der W&W liegt meiner Meinung nach eine Sondersituation vor, deren Hintergründe wir noch nicht kennen. Sicher hängt es nicht zusammen mit einem nach der Gewinnwarnung wieder verbesserten Ergebnis 2008. Da wird es andere Gründe geben.

Ich hatte ja schon einmal darauf hingewiesen, dass die Kurserholung der W&W auch mit der Aktionärsstruktur zusammenhängen könnte. Andere Gründe kann ich mir z.Zt. nicht vorstellen. und das könnte natürlich auch auf die WL abfärben. Voraussetzung ist aber wohl eine akzeptable Dividendenausschüttung, für die sicher der AR sorgen wird. Der Kapitalmarkt hat sich ja auch für die WL zum Jahresende wieder etwas entspannt.

Ich bin eigentlich guter Dinge.

gruss parade

Antwort auf Beitrag Nr.: 36.329.527 von parade am 08.01.09 09:19:28"Da wird es andere Gründe geben."

Das hoffe und vermute ich im Sinn meines umfangreichen Scherzer-Engagements auch, wobei ich mir vorstellen könnte, dass die Kölner jetzt auch bei der 840502 ein "größeres Ding" schieben.

Das hoffe und vermute ich im Sinn meines umfangreichen Scherzer-Engagements auch, wobei ich mir vorstellen könnte, dass die Kölner jetzt auch bei der 840502 ein "größeres Ding" schieben.

... ok - wir werden es ja dann an den Umsätzen sehen - da sollte sich dann einiges bewegen - noch fährt der Wert auf einem Zylinder ...

Hallo zusammen,

Euch sind sicher auch die ungewöhnlich hohen Umsätze der letzten Tage bei der WL aufgefallen. Und ebenso wie bei der W&W efolgten sie immer so kurz vor Xetra-Schluss.

Aus meiner Sicht sind das keine privaten Investoren, die hier verkaufen bzw. kaufen, dafür sind die Stückzahlen einfach zu hoch. Auf der lezten HV bezeichnete sich Prof. Knoll als den grössten privaten Aktionär der WL im Saal. An der angemeldeten Aktienzahl konnte man erkennen, in welchen Grössenordnungen die privaten Aktionäre bei der WL engagiert sind bzw. waren.

Man könnte ja auf den Gedanken kommen, dass auch bei der WL ein neuer grösserer Aktionär aufgebaut wird. Ist das vielleicht ein Teil eines deals?

gruss parade

Euch sind sicher auch die ungewöhnlich hohen Umsätze der letzten Tage bei der WL aufgefallen. Und ebenso wie bei der W&W efolgten sie immer so kurz vor Xetra-Schluss.

Aus meiner Sicht sind das keine privaten Investoren, die hier verkaufen bzw. kaufen, dafür sind die Stückzahlen einfach zu hoch. Auf der lezten HV bezeichnete sich Prof. Knoll als den grössten privaten Aktionär der WL im Saal. An der angemeldeten Aktienzahl konnte man erkennen, in welchen Grössenordnungen die privaten Aktionäre bei der WL engagiert sind bzw. waren.

Man könnte ja auf den Gedanken kommen, dass auch bei der WL ein neuer grösserer Aktionär aufgebaut wird. Ist das vielleicht ein Teil eines deals?

gruss parade

Antwort auf Beitrag Nr.: 36.555.113 von parade am 11.02.09 09:40:26Die Abfindungskarawane ist evtl. von der Kölner Rück unterwegs ins Schwabenland?

Antwort auf Beitrag Nr.: 36.584.105 von redbulll am 15.02.09 23:18:49Langfristig schon fast wahrscheinlich!

05.03.2009 Pressekonferenz Wüstenrot & Württembergische AG

Na, dann bin ich aber gespannt, was heute vermeldet wird!

be.

Na, dann bin ich aber gespannt, was heute vermeldet wird!

be.

Wüstenrot & Württembergische AG: W&W-Konzern mit solidem Gewinn

Wüstenrot & Württembergische AG / Jahresergebnis/Dividende

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Der Wüstenrot & Württembergische-Konzern (W&W) weist nach vorläufigen

Zahlen für das Geschäftsjahr 2008 einen IFRS-Jahresüberschuss von 65,5

Millionen Euro aus. Es ist der Stuttgarter Finanzdienstleistungsgruppe

damit gelungen, in einem schwierigen Umfeld solide schwarze Zahlen zu

schreiben.

Ohne negative Effekte aus der Kapitalmarktkrise hätte das Konzernergebnis

2008 deutlich über dem bereinigten Vorjahreswert von 146 Millionen Euro

gelegen und den Planwert von 166 Millionen Euro erreicht.

Der HGB-Jahresüberschuss der Obergesellschaft W&W AG ist im vergangenen

Jahr auf 97,5 (Vorjahr: 80,4) Millionen Euro gestiegen. Vorstand und

Aufsichtsrat werden in ihrer nächsten Sitzung über den Dividendenvorschlag

für das Geschäftsjahr 2008 entscheiden, der der Hauptversammlung der W&W AG

am 19. Mai unterbreitet wird. Das Jahresergebnis gibt die Möglichkeit, eine

Dividende von 0,50 Euro je Aktie beizubehalten.

Dr. Immo Dehnert

Pressesprecher

Gutenbergstraße 30

70176 Stuttgart

Telefon: 0711 662-1471

Ja, das klingt erst einmal sehr gut, enthält aber noch keine Aussagen zur WLV.

be.

Wüstenrot & Württembergische AG / Jahresergebnis/Dividende

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Der Wüstenrot & Württembergische-Konzern (W&W) weist nach vorläufigen

Zahlen für das Geschäftsjahr 2008 einen IFRS-Jahresüberschuss von 65,5

Millionen Euro aus. Es ist der Stuttgarter Finanzdienstleistungsgruppe

damit gelungen, in einem schwierigen Umfeld solide schwarze Zahlen zu

schreiben.

Ohne negative Effekte aus der Kapitalmarktkrise hätte das Konzernergebnis

2008 deutlich über dem bereinigten Vorjahreswert von 146 Millionen Euro

gelegen und den Planwert von 166 Millionen Euro erreicht.

Der HGB-Jahresüberschuss der Obergesellschaft W&W AG ist im vergangenen

Jahr auf 97,5 (Vorjahr: 80,4) Millionen Euro gestiegen. Vorstand und

Aufsichtsrat werden in ihrer nächsten Sitzung über den Dividendenvorschlag

für das Geschäftsjahr 2008 entscheiden, der der Hauptversammlung der W&W AG

am 19. Mai unterbreitet wird. Das Jahresergebnis gibt die Möglichkeit, eine

Dividende von 0,50 Euro je Aktie beizubehalten.

Dr. Immo Dehnert

Pressesprecher

Gutenbergstraße 30

70176 Stuttgart

Telefon: 0711 662-1471

Ja, das klingt erst einmal sehr gut, enthält aber noch keine Aussagen zur WLV.

be.

Antwort auf Beitrag Nr.: 36.703.899 von dr.wssk am 05.03.09 09:46:18Hallo zusammen,

das ist ja mal einer der heutzutage so seltenen Lichtblicke. 1 E Div. bei der WL ist für mich absolut akzeptabel.

gruss parade

das ist ja mal einer der heutzutage so seltenen Lichtblicke. 1 E Div. bei der WL ist für mich absolut akzeptabel.

gruss parade

Württembergische Lebensversicherung AG: WürttLeben mit solidem Gewinn

Württembergische Lebensversicherung AG / Jahresergebnis/Dividende

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die Württembergische Lebensversicherung AG (WürttLeben) weist nach

vorläufigen Zahlen für das Geschäftsjahr 2008 in ihrem Teilkonzern einen

IFRS-Jahresüberschuss von 12,9 (Vorjahr: 21,3) Millionen Euro aus. Es ist

der Tochtergesellschaft der Stuttgarter Finanzdienstleistungsgruppe

Wüstenrot & Württembergische damit gelungen, in einem schwierigen Umfeld

solide schwarze Zahlen zu schreiben.

Der für die Dividendenausschüttung maßgebliche HGB-Jahresüberschuss der

WürttLeben betrug im vergangenen Jahr 12,2 (Vorjahr: 20,1) Millionen Euro.

Dies ermöglicht es der WürttLeben, der Hauptversammlung am 5. Mai 2009 -

vorbehaltlich der Gremienzustimmung - eine Dividende von 1 (Vorjahr: 1,65)

Euro je Aktie vorzuschlagen.

Und damit bin ich sehr zufrieden!

be.

Württembergische Lebensversicherung AG / Jahresergebnis/Dividende

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Die Württembergische Lebensversicherung AG (WürttLeben) weist nach

vorläufigen Zahlen für das Geschäftsjahr 2008 in ihrem Teilkonzern einen

IFRS-Jahresüberschuss von 12,9 (Vorjahr: 21,3) Millionen Euro aus. Es ist

der Tochtergesellschaft der Stuttgarter Finanzdienstleistungsgruppe

Wüstenrot & Württembergische damit gelungen, in einem schwierigen Umfeld

solide schwarze Zahlen zu schreiben.

Der für die Dividendenausschüttung maßgebliche HGB-Jahresüberschuss der

WürttLeben betrug im vergangenen Jahr 12,2 (Vorjahr: 20,1) Millionen Euro.

Dies ermöglicht es der WürttLeben, der Hauptversammlung am 5. Mai 2009 -

vorbehaltlich der Gremienzustimmung - eine Dividende von 1 (Vorjahr: 1,65)

Euro je Aktie vorzuschlagen.

Und damit bin ich sehr zufrieden!

be.

URL: http://www.manager-magazin.de/geld/artikel/0,2828,611037,00.…

04. März 2009, 08:07 Uhr

Finanzkrise

Erst die Banken, dann die Versicherer?

Von Lutz Reiche

Fallende Zinsen und Aktienkurse nehmen die Lebensversicherer in die Zange. Ihre Kapitalanlage wird zum Nervenkitzel, zugleich droht eine Stornowelle. Die Aufsicht hilft mit aufgeweichten Bilanzregeln. Die Branche fühlt sich mit ihrem starken Investment bei Banken sicher - zu Unrecht, sagen Experten. Sind Versicherer die nächsten Opfer der Finanzkrise?

Hamburg -Immer wieder kursieren Spekulationen, welche Branche als nächste in den Strudel der Finanzkrise geraten könnte. Manchmal reichen bereits ein paar kritische Sätze, und schon rauschen die Aktienkurse der Assekuranz europaweit in den Keller (...mehr) . So etwa Ende Januar, als ein Analyst von Morgan Stanley vor einem starken Preisverfall riskanter Hybridanleihen warnte. Zwar sollen sich derlei unbesicherte Papiere kaum in den Portfolien deutscher Versicherer finden, doch der Markt unterscheidet nicht mehr wirklich zwischen Banken und Versicherern. Das zeigen auch die drastischen Kursverluste von rund 70 Prozent der Allianz in den vergangenen 14 Monaten.

Wer hilft? Der Rückgang der langfristigen Zinsen und fallende Aktienkurse nehmen die Versicherer in die Zange. Die Perspektiven für das Neugeschäft sind alles andere als rosig. Immerhin: Die Branche hat jetzt noch mehr Freiraum bei der Bewertung ihrer Kapitalanlagen, was hilft, die Bilanzen zu entlasten.

Zur Großbildansicht

Wer hilft? Der Rückgang der langfristigen Zinsen und fallende Aktienkurse nehmen die Versicherer in die Zange. Die Perspektiven für das Neugeschäft sind alles andere als rosig. Immerhin: Die Branche hat jetzt noch mehr Freiraum bei der Bewertung ihrer Kapitalanlagen, was hilft, die Bilanzen zu entlasten.

© Corbis

Die Lobbyverbände der Assekuranz mühen sich unentwegt, die unterschiedlichen Geschäftsmodelle von Banken und Versicherern herauszustreichen - dem Absturz der amerikanischen AIG (...mehr) und den teuer bezahlten Ausflügen der taumelnden Swiss Re oder der Swiss Life in gefährliche Investments zum Trotz: Henri de Castries, Axa-Vorstandschef und Vorsitzender des Pan European Insurance Formum (Peif), erklärte unlängst: "Versicherungsunternehmen generieren nicht diese Art von systemischen Risiken, wie sie im Bankgeschäft entstehen." Rolf-Peter Hoenen, neuer Präsident des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) versicherte im Interview mit der "FAZ", er halte es für unwahrscheinlich, dass ein deutscher Versicherer einmal Staatshilfe in Anspruch nehmen müsse.

Richtig ist: Deutsche Versicherer haben aus der Börsenkrise der Jahre 2002 und 2003 gelernt. Ihre Aktienquote haben sie im vergangenen Jahr im Schnitt auf knapp 8 Prozent gesenkt, mittlerweile dürfte sie bei rund 5 Prozent liegen. Rund 80 Prozent des Kapitals hat die Branche in als sicher geltende Zinspapiere angelegt. Derzeit muss sie auch keine panischen Kunden fürchten, die von heute auf morgen ihre Policen massenhaft zurückgeben und ihre Ersparnisse einfordern.

Gleichwohl sind die Versicherer tief verunsichert, wenn man einer aktuellen Umfrage der Unternehmensberatung PricewaterhouseCoopers (PwC) unter 400 Versicherungsmanagern in Europa folgt. Lediglich 4 Prozent der Insider glauben demnach, dass die Assekuranz gut auf die kommenden Herausforderungen vorbereitet sei, 2007 waren es noch 21 Prozent. Die am häufigsten genannten Probleme: fallende Renditen, volatile Aktienmärkte und Kapitalknappheit.

BaFin nimmt Versicherer in "Manndeckung"

Fakt ist auch, die deutschen Versicherer stehen seit geraumer Zeit unter verschärfter Beobachtung der Finanzaufsicht. Die BaFin nehme mittlerweile eine ganze Reihe von Unternehmen in "Manndeckung", sagt ein Insider. Das will die Behörde so nicht bestätigten, räumt jedoch ein, dass sie wöchentlich Berichte zur Risikolage von ausgewählten Unternehmen und größeren Gruppen anfordert.

Dicht dran: So lautet derzeit die Devise der Finanzaufsicht, die die Versicherer seit geraumer Zeit unter besondere Beobachtung stellt. Doch grätscht sie notfalls auch dazwischen, wenn es brenzlig wird?

Zur Großbildansicht

Dicht dran: So lautet derzeit die Devise der Finanzaufsicht, die die Versicherer seit geraumer Zeit unter besondere Beobachtung stellt. Doch grätscht sie notfalls auch dazwischen, wenn es brenzlig wird?

© Getty Images

"Die Abfragen haben bisher immer ergeben, dass die unmittelbaren Auswirkungen der Finanzkrise auf die deutsche Versicherungswirtschaft begrenzt sind", so die BaFin. Das klingt deutlich vorsichtiger, als noch Mitte November der scheidende GDV-Präsident Bernhard Schareck den Journalisten in den Block diktierte: "Die Finanzmarktkrise ist keine Krise der Versicherer."

Im Kern stimmt das. Gleichwohl scheute die Branche Ende vergangenen Jahres nicht davor zurück, auf eine nachsichtigere Abschreibungsregelung bei Aktieninvestments zu insistieren - mit Erfolg. Die jetzt vereinbarte Regelung ist zweifelsohne den enormen Kursschwankungen am Aktienmarkt geschuldet - und stellt dennoch mehr dar: Sie ist zum einen Ausdruck der tiefen Verunsicherung der Branche. Sie muss zum anderen aber auch als der Versuch bewertet werden, eine in der Vergangenheit zu optimistische und daher diskussionswürdige Bewertungspraxis von Kapitalanlagen im Nachhinein zu sanktionieren.

Aktienbewertung - BaFin hebt Toleranzgrenze deutlich an

Zum Hintergrund: Der überragende Teil der deutschen Versicherer bilanziert nach den Vorschriften des Handelsgesetzbuch (HGB). Demnach müssen sie Verluste von im Anlagevermögen gehaltenen Assets nicht sofort abschreiben, sondern erst, wenn die Wertminderung als dauerhaft zu interpretieren ist. Als dauerhaft gilt eine Wertminderung bei Aktien unter Wirtschaftsprüfern dann, wenn der Börsenkurs der Aktie länger als sechs Monate und mehr als 10 Prozent unter dem Buchwert liegt. Anders formuliert: In der angewandten HGB-Praxis dürfen Versicherer Aktien bislang mit maximal 10 Prozent über dem Marktwert bilanzieren.

Insider sagen, dass vor allem die prozentuale Grenze in der Vergangenheit immer wieder weit überschritten worden sei, Abschreibungen also nicht in dem Umfang erfolgten, wie sie in der Interpretation des § 341 HGB eigentlich angezeigt gewesen wären. Diese Toleranzgrenze hat man jetzt einvernehmlich auf 20 Prozent angehoben - und zwar rückwirkend ab dem Jahr 2008, wie das Institut der Wirtschaftsprüfer (IdW), der GDV und die Bafin auf Anfrage gegenüber manager-magazin.de erklären.

Kapitalanlageergebnis lässt sich aufpolieren ...

Nach wie vor hat der Wirtschaftsprüfer jede Abweichung vom Kurswert zu prüfen und zu testieren, denn die BaFin genehmigt keine abweichende Bilanzierung, weil sie dies schlicht nicht als ihre Aufgabe begreift. Liegen aber die bilanzierten Werte der von Versicherern gehaltenen Aktien 20 Prozent über dem Börsenwert der Titel, "werden wir besonders intensiv auf die Werthaltigkeit der Kapitalanlagen achten", heißt es bei der BaFin.

Mit anderen Worten, man hat lediglich die Schwelle heraufgesetzt, ab der die Finanz- und Versicherungsaufsicht sich gegebenenfalls zu einer intensiveren Prüfung veranlasst sieht. "Eine Beliebigkeit in der Bewertung darf es aber nicht geben", versichert die Behörde im selben Atemzug.

... doch die Garantiezinsen bleiben ein Problem

Versicherungsanalyst Carsten Zielke von der Société Générale (SocGen) in Frankfurt glaubt, dass die Assekuranz die aufgeweichten Regeln nutzen wird, um damit ihre Abschreibungen zu vermindern und ihr Kapitalanlageergebnis aufzupolieren. Nach Informationen der Ratingagentur Fitch haben die meisten Versicherer "diese Möglichkeiten zur Steuerung der ausgewiesenen Nettoverzinsung" für das abgelaufene Geschäftsjahr de facto genutzt. Gleichwohl erwarten die Experten, dass insbesondere die meisten deutschen Lebensversicherer 2008 nicht in der Lage gewesen sind, den durchschnittlich garantierten Zins ihres Policenbestandes von 3,4 Prozent aus dem Kapitalanalgeergebnis zu erwirtschaften. Mit anderen Worten - Versicherer, die nicht über ausreichend Puffer verfügen, könnten allmählich Probleme bekommen.

20 Prozent Toleranz - aber auf was?

Zielke schließt das nicht aus. Jenseits dessen zeigt sich der Experte allerdings irritiert von der aus Versicherungskreisen berichteten Praxis, dass die Wirtschaftsprüfer bei der Feststellung des so genannten beizulegenden Wertes einer Aktie mögliche Dividenden wie auch etwaige Verkaufserlöse dieser Titel in die Bewertung einfließen lassen. Diese Diskontierung zukünftiger Ertragsströme sei "natürlich mit Unsicherheiten" behaftet, aber gängige Praxis, bestätigt ein Wirtschaftsprüfer im Gespräch. Er räumt ein, dass sich auf diese Weise der Abschreibungsbedarf zusätzlich vermindern lasse.

"Im Grunde wird damit der Marktpreis eines Wertpapiers nicht mehr als repräsentativ angesehen und ein eigenes Bewertungsmodell angelegt", moniert Zielke. Die Methodik, den Marktwert eines Wertpapiers zugunsten möglicher Ertragsströme desselben bei der Bewertung in den Hintergrund zu drängen, finde normalerweise bei illiquiden Finanzinstrumenten Anwendung. Das sind Aktien aber definitiv nicht. Gegen die auf 20 Prozent angehobene Toleranzgrenze hat Zielke keine Bedenken. "Wenn es aber heißt, ich wende die 20 Prozent auf einen Wert an, den man im Grunde selbst ausrechnet, halte ich dieses Vorgehen für problematisch", kritisiert der Experte.

Machen wir also die Probe aufs Exempel und konfrontieren den Wirtschaftsprüfer mit einem konstruierten Fall. Angenommen, ein nach HGB bilanzierender Versicherer hält zum Jahresende 2007 Aktien der Commerzbank im Portfolio, die er zu dieser Zeit an der Börse mit rund 26 Euro notieren und die er zu diesem Preis gekauft hat. Mit welchem Wert hat er die Titel dann ein Jahr später zu bilanzieren? Mit rund 6 Euro, die Coba-Aktien Ende 2008 an der Börse noch wert waren? Das wäre ein satte Wertminderung um rund 77 Prozent, die dann beim Versicherer zu Buche schlüge.

Blick in die Glaskugel: Bei der Bewertung drastisch gefallener Kapitalanlagen stehen Prüfer vor der Frage nach der Höhe des Abschreibungsbedarfs. Dabei strapazieren sie ihren Ermessensspielraum, den ihnen das Gesetz bietet, bis zur Grenze - und offenbar auch immer wieder darüber hinaus.

Zur Großbildansicht

Blick in die Glaskugel: Bei der Bewertung drastisch gefallener Kapitalanlagen stehen Prüfer vor der Frage nach der Höhe des Abschreibungsbedarfs. Dabei strapazieren sie ihren Ermessensspielraum, den ihnen das Gesetz bietet, bis zur Grenze - und offenbar auch immer wieder darüber hinaus.

© Corbis

Der Wirtschaftsprüfer zögert. "Also. Ein Wert von sechs Euro erscheint mir in diesem Fall unverhältnismäßig niedrig angesetzt." Sicher, die Staatshilfe kassierende Commerzbank dürfe auf weiteres keine Dividende zahlen, das müsse man bei der Wertermittlung schon berücksichtigen. "Abschreibungsbedarf besteht da sicher, aber nicht zwingend auf den Börsenkurs vom 31.12.2008", windet sich der Prüfer.

Ja, wieviel denn nun?

"Ich meine, in der Praxis würden wir den Wert vermutlich irgendwo in dem Bereich zwischen Kaufpreis und 20 Prozent unter dem Kaufpreis ansetzen."

Der Prüfer würde also einen Abschreibungsbedarf von rund 20 Prozent unterstellen, womit die Differenz zur tatsächlichen Wertminderung immer noch mindestens 50 Prozent betrüge. "Er müsste dann selbstverständlich glaubhaft machen, dass die Differenz zum Börsenkurs auch vertretbar ist", pflichtet der Insider schnell bei. Später räumt er ein, dass Kunden und Wirtschaftsprüfer bei Bewertungsfragen auch schon 'mal im Clinch lägen. "Das ist nur natürlich, kein Unternehmen möchte von vorn herein die größten Verluste zeigen. Da haben wir eine gewisse Korrekturfunktion." Am Ende des Tages käme es "immer zu vernünftigen Werten."

Wie "vernünftig" in der Bilanzierungspraxis ein bis zu 50 Prozent über dem Aktienkurs angesetzter Buchwert ist, und wie ein Prüfer diesen gegebenenfalls noch sinnvoll begründen kann, bleibt dahingestellt. Derlei Schilderungen und Einschätzungen aus der Praxis sind jedoch nicht dazu angetan, das Vertrauen in die Bilanzen der Versicherer zu stärken. Was bleibt, ist der Eindruck der Beliebigkeit.

Mehr noch als das aktuell auf rund 5 Prozent abgesunkene Aktienexposure der Versicherer hat Analyst Zielke die enormen Anleihebestände der Branche im Blick. Auch hier glaubt er eine gewisse Beliebigkeit bei der Bewertung zu erkennen und warnt zugleich vor einer zu großen Konzentration der Kapitalanlagen.

Eng verwoben: Deutsche Versicherer sind stark in Darlehen und Anleihen von Banken investiert - auch in jene der maroden Hypo Real Estate oder angeschlagener Landesbanken. Die Assekuranz fühlt sich damit gleichwohl auf der sicheren Seite.

Zur Großbildansicht

Eng verwoben: Deutsche Versicherer sind stark in Darlehen und Anleihen von Banken investiert - auch in jene der maroden Hypo Real Estate oder angeschlagener Landesbanken. Die Assekuranz fühlt sich damit gleichwohl auf der sicheren Seite.

© DPA

Knapp die Hälfte ihrer Kapitalanlagen hat die Branche laut GDV-Chef Hoenen in unterschiedlichste Zinspapiere der Banken investiert. Das sind zum Beispiel Schuldscheinforderungen und Darlehen, aber auch Namensschuldverschreibungen. Ein Großteil der Assets, die deutsche Versicherer halten, sind also auf verschiedenste Art mit einem Risiko deutscher Bankinstitute verbunden, sagt der Analyst.

Die Sicherheit dieser Papiere begründen die Versicherer und die Finanzaufsicht mit dem erklärten Willen der Bundesregierung, keine große Bank in Deutschland fallen zu lassen. Da zudem die Prämieneinnahmen der Branche nicht von heute auf morgen wegbrechen könnten, sei die Assekuranz von der gegenwärtigen Finanzkrise eben nur randständig berührt.

"Es ist falsch, Schuldscheine als gesicherte Papiere anzusehen"

"Wir bezweifeln das. Der hohe Konzentrationsgrad in Schuldscheindarlehen und Namensschuldverschreibungen deutscher Banken stellt für uns ein erhebliches Investitionsrisiko dar", sagt Zielke. Die Beinaheinsolvenz der Hypo-Real-Estate habe gezeigt, dass der deutsche Einlagensicherungsfonds keine Garantie bei einem Systemrisiko darstellt. "Von daher halten wir es für falsch, Schuldscheine als gesicherte Papiere anzusehen", erklärt der Versicherungsexperte der SocGen.

Allein die Schuldscheindarlehen machten laut Zielke rund 25 Prozent der Assets der Versicherer aus. Diese nicht börsennotierten Anleihen setzten die Versicherer in ihrer Bilanz durchgängig mit 100 Prozent an, weil sie wegen der impliziten Staatsgarantie eben kein Ausfallrisiko sehen und die Anleihen bis zu ihrer Endfälligkeit halten. Stille Lasten, die sich laut Zielke bereits in erheblichem Maße auf diese Papiere gebildet haben, müssen die Versicherer im Grunde damit nicht wirklich interessieren.

Wenn die Stornoquote steigt und die Prämienerlöse fallen ...

Diesen Standpunkt könnte man vertreten, räumt der Experte ein. Allerdings gibt er ein Problem zu bedenken und macht dies am Beispiel der Lebenversicherer fest, die seiner Erkenntnis nach besonders stark in diese Bankpapiere investiert sind.

Kündigen wegen plötzlicher Arbeitslosigkeit zahlreiche Kunden ihre Police vorzeitig, steht jedem ein Rückkaufswert zu. Dieser fällt um so höher aus, je länger der Versicherte seinen Vertrag bespart hat. Laut Versicherungsvertragsgesetz (VVG) sind die Kunden zudem an den stillen Reserven der Unternehmen zu beteiligen, nicht aber an ihren stillen Lasten. Da das Geld der Kunden langfristig angelegt ist, müssten die Unternehmen die stillen Lasten bei einer erhöhten Stornoquote dann aus ihrem freien Vermögen tragen, was im Ergebnis zu einem erheblichen Liquiditätsrisiko der Lebensversicherer führen könnte.

Kurzfristiger Kapitalbedarf kann in die Milliarden gehen

Kündigten zum Beispiel in diesem Jahr allein die von der Bundesregierung erwarteten 500.000 zusätzlichen Arbeitslosen ihre Police kündigen, würden für die Lebensversicherer bei einem geschätzten Durchschnittswert von 7000 Euro je Police kurzfristig 3,5 Milliarden Euro fällig, rechnet der Experte vor. Verdoppelte sich die Stornoquote auf annähernd 10 Prozent, was Zielke in den kommenden 18 Monaten für wahrscheinlich hält, wären sogar 5,1 Milliarden Euro fällig.

In der Versicherungswirtschaft rechnet man derzeit nicht mit einem erhöhten Stornoaufkommen. Ohnehin ist man davon überzeugt, dass die Lebensversicherer deutlich höhere Stornoquoten als jetzt gut verkraften könnten. Ab welcher Quote es für die Branche kritisch wird, bleibt jedoch Verschlusssache.

Kapitalanlage derzeit ein "echter Nervenkitzel"

Zielke will keine Schreckensszenarien an die Wand malen. Die Verdoppelung einer Stornoquote auf 10 Prozent werde die Lebensversicherer nicht ernsthaft gefährden, räumt er ein. Die Unternehmen müssten aber damit rechnen, dass darüber hinaus zahlreiche Versicherte ihre Verträge wegen der schlechten Wirtschaftslage beitragsfrei stellen werden und das Neugeschäft weiter zurückfallen wird. Wirkten diese zu erwartenden Faktoren zusammen, könnten die Lebensversicherer dann sehr wohl in eine bedrohliche Lage geraten, ist der Experte überzeugt.

Dies gilt um so mehr, als die künftige Entwicklung auf den Zinsmärkten wenig Aussicht auf Besserung verspricht. Die Kapitalanlage insbesondere der Lebens- und Krankenversicherer stelle sich derzeit als "echter Nervenkitzel" dar, sagt der Experte. Sein Rat an die Anlage- und Risikomanager der deutschen Versicherer: Weg von dem stark auf Banken konzentrierten Investitionsrisiko, mehr Geld in Firmanleihen anlegen und Aktienpositionen allmählich wieder aufbauen.

Um der Bredouille zu entrinnen, gehört bei dem aktuellen Kapitalmarktumfeld dazu zweifelsohne eine gehörige Portion Mut. Dieser ist in der Branche derzeit jedoch kaum zu erkennen. Die Zeche wird am Ende wieder der Lebensversicherte zahlen. Nicht mit einer Insolvenz seines Anbieters, darüber sind sich die meisten Beobachter einig. Aber mit deutlich niedrigeren Erträgen seiner Police.

© manager-magazin.de 2009

Alle Rechte vorbehalten

Vervielfältigung nur mit Genehmigung der SPIEGELnet GmbH

04. März 2009, 08:07 Uhr

Finanzkrise

Erst die Banken, dann die Versicherer?

Von Lutz Reiche

Fallende Zinsen und Aktienkurse nehmen die Lebensversicherer in die Zange. Ihre Kapitalanlage wird zum Nervenkitzel, zugleich droht eine Stornowelle. Die Aufsicht hilft mit aufgeweichten Bilanzregeln. Die Branche fühlt sich mit ihrem starken Investment bei Banken sicher - zu Unrecht, sagen Experten. Sind Versicherer die nächsten Opfer der Finanzkrise?

Hamburg -Immer wieder kursieren Spekulationen, welche Branche als nächste in den Strudel der Finanzkrise geraten könnte. Manchmal reichen bereits ein paar kritische Sätze, und schon rauschen die Aktienkurse der Assekuranz europaweit in den Keller (...mehr) . So etwa Ende Januar, als ein Analyst von Morgan Stanley vor einem starken Preisverfall riskanter Hybridanleihen warnte. Zwar sollen sich derlei unbesicherte Papiere kaum in den Portfolien deutscher Versicherer finden, doch der Markt unterscheidet nicht mehr wirklich zwischen Banken und Versicherern. Das zeigen auch die drastischen Kursverluste von rund 70 Prozent der Allianz in den vergangenen 14 Monaten.

Wer hilft? Der Rückgang der langfristigen Zinsen und fallende Aktienkurse nehmen die Versicherer in die Zange. Die Perspektiven für das Neugeschäft sind alles andere als rosig. Immerhin: Die Branche hat jetzt noch mehr Freiraum bei der Bewertung ihrer Kapitalanlagen, was hilft, die Bilanzen zu entlasten.

Zur Großbildansicht

Wer hilft? Der Rückgang der langfristigen Zinsen und fallende Aktienkurse nehmen die Versicherer in die Zange. Die Perspektiven für das Neugeschäft sind alles andere als rosig. Immerhin: Die Branche hat jetzt noch mehr Freiraum bei der Bewertung ihrer Kapitalanlagen, was hilft, die Bilanzen zu entlasten.

© Corbis

Die Lobbyverbände der Assekuranz mühen sich unentwegt, die unterschiedlichen Geschäftsmodelle von Banken und Versicherern herauszustreichen - dem Absturz der amerikanischen AIG (...mehr) und den teuer bezahlten Ausflügen der taumelnden Swiss Re oder der Swiss Life in gefährliche Investments zum Trotz: Henri de Castries, Axa-Vorstandschef und Vorsitzender des Pan European Insurance Formum (Peif), erklärte unlängst: "Versicherungsunternehmen generieren nicht diese Art von systemischen Risiken, wie sie im Bankgeschäft entstehen." Rolf-Peter Hoenen, neuer Präsident des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) versicherte im Interview mit der "FAZ", er halte es für unwahrscheinlich, dass ein deutscher Versicherer einmal Staatshilfe in Anspruch nehmen müsse.

Richtig ist: Deutsche Versicherer haben aus der Börsenkrise der Jahre 2002 und 2003 gelernt. Ihre Aktienquote haben sie im vergangenen Jahr im Schnitt auf knapp 8 Prozent gesenkt, mittlerweile dürfte sie bei rund 5 Prozent liegen. Rund 80 Prozent des Kapitals hat die Branche in als sicher geltende Zinspapiere angelegt. Derzeit muss sie auch keine panischen Kunden fürchten, die von heute auf morgen ihre Policen massenhaft zurückgeben und ihre Ersparnisse einfordern.

Gleichwohl sind die Versicherer tief verunsichert, wenn man einer aktuellen Umfrage der Unternehmensberatung PricewaterhouseCoopers (PwC) unter 400 Versicherungsmanagern in Europa folgt. Lediglich 4 Prozent der Insider glauben demnach, dass die Assekuranz gut auf die kommenden Herausforderungen vorbereitet sei, 2007 waren es noch 21 Prozent. Die am häufigsten genannten Probleme: fallende Renditen, volatile Aktienmärkte und Kapitalknappheit.

BaFin nimmt Versicherer in "Manndeckung"

Fakt ist auch, die deutschen Versicherer stehen seit geraumer Zeit unter verschärfter Beobachtung der Finanzaufsicht. Die BaFin nehme mittlerweile eine ganze Reihe von Unternehmen in "Manndeckung", sagt ein Insider. Das will die Behörde so nicht bestätigten, räumt jedoch ein, dass sie wöchentlich Berichte zur Risikolage von ausgewählten Unternehmen und größeren Gruppen anfordert.

Dicht dran: So lautet derzeit die Devise der Finanzaufsicht, die die Versicherer seit geraumer Zeit unter besondere Beobachtung stellt. Doch grätscht sie notfalls auch dazwischen, wenn es brenzlig wird?

Zur Großbildansicht

Dicht dran: So lautet derzeit die Devise der Finanzaufsicht, die die Versicherer seit geraumer Zeit unter besondere Beobachtung stellt. Doch grätscht sie notfalls auch dazwischen, wenn es brenzlig wird?

© Getty Images

"Die Abfragen haben bisher immer ergeben, dass die unmittelbaren Auswirkungen der Finanzkrise auf die deutsche Versicherungswirtschaft begrenzt sind", so die BaFin. Das klingt deutlich vorsichtiger, als noch Mitte November der scheidende GDV-Präsident Bernhard Schareck den Journalisten in den Block diktierte: "Die Finanzmarktkrise ist keine Krise der Versicherer."

Im Kern stimmt das. Gleichwohl scheute die Branche Ende vergangenen Jahres nicht davor zurück, auf eine nachsichtigere Abschreibungsregelung bei Aktieninvestments zu insistieren - mit Erfolg. Die jetzt vereinbarte Regelung ist zweifelsohne den enormen Kursschwankungen am Aktienmarkt geschuldet - und stellt dennoch mehr dar: Sie ist zum einen Ausdruck der tiefen Verunsicherung der Branche. Sie muss zum anderen aber auch als der Versuch bewertet werden, eine in der Vergangenheit zu optimistische und daher diskussionswürdige Bewertungspraxis von Kapitalanlagen im Nachhinein zu sanktionieren.

Aktienbewertung - BaFin hebt Toleranzgrenze deutlich an

Zum Hintergrund: Der überragende Teil der deutschen Versicherer bilanziert nach den Vorschriften des Handelsgesetzbuch (HGB). Demnach müssen sie Verluste von im Anlagevermögen gehaltenen Assets nicht sofort abschreiben, sondern erst, wenn die Wertminderung als dauerhaft zu interpretieren ist. Als dauerhaft gilt eine Wertminderung bei Aktien unter Wirtschaftsprüfern dann, wenn der Börsenkurs der Aktie länger als sechs Monate und mehr als 10 Prozent unter dem Buchwert liegt. Anders formuliert: In der angewandten HGB-Praxis dürfen Versicherer Aktien bislang mit maximal 10 Prozent über dem Marktwert bilanzieren.

Insider sagen, dass vor allem die prozentuale Grenze in der Vergangenheit immer wieder weit überschritten worden sei, Abschreibungen also nicht in dem Umfang erfolgten, wie sie in der Interpretation des § 341 HGB eigentlich angezeigt gewesen wären. Diese Toleranzgrenze hat man jetzt einvernehmlich auf 20 Prozent angehoben - und zwar rückwirkend ab dem Jahr 2008, wie das Institut der Wirtschaftsprüfer (IdW), der GDV und die Bafin auf Anfrage gegenüber manager-magazin.de erklären.

Kapitalanlageergebnis lässt sich aufpolieren ...

Nach wie vor hat der Wirtschaftsprüfer jede Abweichung vom Kurswert zu prüfen und zu testieren, denn die BaFin genehmigt keine abweichende Bilanzierung, weil sie dies schlicht nicht als ihre Aufgabe begreift. Liegen aber die bilanzierten Werte der von Versicherern gehaltenen Aktien 20 Prozent über dem Börsenwert der Titel, "werden wir besonders intensiv auf die Werthaltigkeit der Kapitalanlagen achten", heißt es bei der BaFin.

Mit anderen Worten, man hat lediglich die Schwelle heraufgesetzt, ab der die Finanz- und Versicherungsaufsicht sich gegebenenfalls zu einer intensiveren Prüfung veranlasst sieht. "Eine Beliebigkeit in der Bewertung darf es aber nicht geben", versichert die Behörde im selben Atemzug.

... doch die Garantiezinsen bleiben ein Problem

Versicherungsanalyst Carsten Zielke von der Société Générale (SocGen) in Frankfurt glaubt, dass die Assekuranz die aufgeweichten Regeln nutzen wird, um damit ihre Abschreibungen zu vermindern und ihr Kapitalanlageergebnis aufzupolieren. Nach Informationen der Ratingagentur Fitch haben die meisten Versicherer "diese Möglichkeiten zur Steuerung der ausgewiesenen Nettoverzinsung" für das abgelaufene Geschäftsjahr de facto genutzt. Gleichwohl erwarten die Experten, dass insbesondere die meisten deutschen Lebensversicherer 2008 nicht in der Lage gewesen sind, den durchschnittlich garantierten Zins ihres Policenbestandes von 3,4 Prozent aus dem Kapitalanalgeergebnis zu erwirtschaften. Mit anderen Worten - Versicherer, die nicht über ausreichend Puffer verfügen, könnten allmählich Probleme bekommen.

20 Prozent Toleranz - aber auf was?

Zielke schließt das nicht aus. Jenseits dessen zeigt sich der Experte allerdings irritiert von der aus Versicherungskreisen berichteten Praxis, dass die Wirtschaftsprüfer bei der Feststellung des so genannten beizulegenden Wertes einer Aktie mögliche Dividenden wie auch etwaige Verkaufserlöse dieser Titel in die Bewertung einfließen lassen. Diese Diskontierung zukünftiger Ertragsströme sei "natürlich mit Unsicherheiten" behaftet, aber gängige Praxis, bestätigt ein Wirtschaftsprüfer im Gespräch. Er räumt ein, dass sich auf diese Weise der Abschreibungsbedarf zusätzlich vermindern lasse.

"Im Grunde wird damit der Marktpreis eines Wertpapiers nicht mehr als repräsentativ angesehen und ein eigenes Bewertungsmodell angelegt", moniert Zielke. Die Methodik, den Marktwert eines Wertpapiers zugunsten möglicher Ertragsströme desselben bei der Bewertung in den Hintergrund zu drängen, finde normalerweise bei illiquiden Finanzinstrumenten Anwendung. Das sind Aktien aber definitiv nicht. Gegen die auf 20 Prozent angehobene Toleranzgrenze hat Zielke keine Bedenken. "Wenn es aber heißt, ich wende die 20 Prozent auf einen Wert an, den man im Grunde selbst ausrechnet, halte ich dieses Vorgehen für problematisch", kritisiert der Experte.

Machen wir also die Probe aufs Exempel und konfrontieren den Wirtschaftsprüfer mit einem konstruierten Fall. Angenommen, ein nach HGB bilanzierender Versicherer hält zum Jahresende 2007 Aktien der Commerzbank im Portfolio, die er zu dieser Zeit an der Börse mit rund 26 Euro notieren und die er zu diesem Preis gekauft hat. Mit welchem Wert hat er die Titel dann ein Jahr später zu bilanzieren? Mit rund 6 Euro, die Coba-Aktien Ende 2008 an der Börse noch wert waren? Das wäre ein satte Wertminderung um rund 77 Prozent, die dann beim Versicherer zu Buche schlüge.

Blick in die Glaskugel: Bei der Bewertung drastisch gefallener Kapitalanlagen stehen Prüfer vor der Frage nach der Höhe des Abschreibungsbedarfs. Dabei strapazieren sie ihren Ermessensspielraum, den ihnen das Gesetz bietet, bis zur Grenze - und offenbar auch immer wieder darüber hinaus.

Zur Großbildansicht

Blick in die Glaskugel: Bei der Bewertung drastisch gefallener Kapitalanlagen stehen Prüfer vor der Frage nach der Höhe des Abschreibungsbedarfs. Dabei strapazieren sie ihren Ermessensspielraum, den ihnen das Gesetz bietet, bis zur Grenze - und offenbar auch immer wieder darüber hinaus.

© Corbis

Der Wirtschaftsprüfer zögert. "Also. Ein Wert von sechs Euro erscheint mir in diesem Fall unverhältnismäßig niedrig angesetzt." Sicher, die Staatshilfe kassierende Commerzbank dürfe auf weiteres keine Dividende zahlen, das müsse man bei der Wertermittlung schon berücksichtigen. "Abschreibungsbedarf besteht da sicher, aber nicht zwingend auf den Börsenkurs vom 31.12.2008", windet sich der Prüfer.

Ja, wieviel denn nun?

"Ich meine, in der Praxis würden wir den Wert vermutlich irgendwo in dem Bereich zwischen Kaufpreis und 20 Prozent unter dem Kaufpreis ansetzen."

Der Prüfer würde also einen Abschreibungsbedarf von rund 20 Prozent unterstellen, womit die Differenz zur tatsächlichen Wertminderung immer noch mindestens 50 Prozent betrüge. "Er müsste dann selbstverständlich glaubhaft machen, dass die Differenz zum Börsenkurs auch vertretbar ist", pflichtet der Insider schnell bei. Später räumt er ein, dass Kunden und Wirtschaftsprüfer bei Bewertungsfragen auch schon 'mal im Clinch lägen. "Das ist nur natürlich, kein Unternehmen möchte von vorn herein die größten Verluste zeigen. Da haben wir eine gewisse Korrekturfunktion." Am Ende des Tages käme es "immer zu vernünftigen Werten."

Wie "vernünftig" in der Bilanzierungspraxis ein bis zu 50 Prozent über dem Aktienkurs angesetzter Buchwert ist, und wie ein Prüfer diesen gegebenenfalls noch sinnvoll begründen kann, bleibt dahingestellt. Derlei Schilderungen und Einschätzungen aus der Praxis sind jedoch nicht dazu angetan, das Vertrauen in die Bilanzen der Versicherer zu stärken. Was bleibt, ist der Eindruck der Beliebigkeit.

Mehr noch als das aktuell auf rund 5 Prozent abgesunkene Aktienexposure der Versicherer hat Analyst Zielke die enormen Anleihebestände der Branche im Blick. Auch hier glaubt er eine gewisse Beliebigkeit bei der Bewertung zu erkennen und warnt zugleich vor einer zu großen Konzentration der Kapitalanlagen.

Eng verwoben: Deutsche Versicherer sind stark in Darlehen und Anleihen von Banken investiert - auch in jene der maroden Hypo Real Estate oder angeschlagener Landesbanken. Die Assekuranz fühlt sich damit gleichwohl auf der sicheren Seite.

Zur Großbildansicht

Eng verwoben: Deutsche Versicherer sind stark in Darlehen und Anleihen von Banken investiert - auch in jene der maroden Hypo Real Estate oder angeschlagener Landesbanken. Die Assekuranz fühlt sich damit gleichwohl auf der sicheren Seite.

© DPA

Knapp die Hälfte ihrer Kapitalanlagen hat die Branche laut GDV-Chef Hoenen in unterschiedlichste Zinspapiere der Banken investiert. Das sind zum Beispiel Schuldscheinforderungen und Darlehen, aber auch Namensschuldverschreibungen. Ein Großteil der Assets, die deutsche Versicherer halten, sind also auf verschiedenste Art mit einem Risiko deutscher Bankinstitute verbunden, sagt der Analyst.

Die Sicherheit dieser Papiere begründen die Versicherer und die Finanzaufsicht mit dem erklärten Willen der Bundesregierung, keine große Bank in Deutschland fallen zu lassen. Da zudem die Prämieneinnahmen der Branche nicht von heute auf morgen wegbrechen könnten, sei die Assekuranz von der gegenwärtigen Finanzkrise eben nur randständig berührt.

"Es ist falsch, Schuldscheine als gesicherte Papiere anzusehen"

"Wir bezweifeln das. Der hohe Konzentrationsgrad in Schuldscheindarlehen und Namensschuldverschreibungen deutscher Banken stellt für uns ein erhebliches Investitionsrisiko dar", sagt Zielke. Die Beinaheinsolvenz der Hypo-Real-Estate habe gezeigt, dass der deutsche Einlagensicherungsfonds keine Garantie bei einem Systemrisiko darstellt. "Von daher halten wir es für falsch, Schuldscheine als gesicherte Papiere anzusehen", erklärt der Versicherungsexperte der SocGen.

Allein die Schuldscheindarlehen machten laut Zielke rund 25 Prozent der Assets der Versicherer aus. Diese nicht börsennotierten Anleihen setzten die Versicherer in ihrer Bilanz durchgängig mit 100 Prozent an, weil sie wegen der impliziten Staatsgarantie eben kein Ausfallrisiko sehen und die Anleihen bis zu ihrer Endfälligkeit halten. Stille Lasten, die sich laut Zielke bereits in erheblichem Maße auf diese Papiere gebildet haben, müssen die Versicherer im Grunde damit nicht wirklich interessieren.

Wenn die Stornoquote steigt und die Prämienerlöse fallen ...

Diesen Standpunkt könnte man vertreten, räumt der Experte ein. Allerdings gibt er ein Problem zu bedenken und macht dies am Beispiel der Lebenversicherer fest, die seiner Erkenntnis nach besonders stark in diese Bankpapiere investiert sind.

Kündigen wegen plötzlicher Arbeitslosigkeit zahlreiche Kunden ihre Police vorzeitig, steht jedem ein Rückkaufswert zu. Dieser fällt um so höher aus, je länger der Versicherte seinen Vertrag bespart hat. Laut Versicherungsvertragsgesetz (VVG) sind die Kunden zudem an den stillen Reserven der Unternehmen zu beteiligen, nicht aber an ihren stillen Lasten. Da das Geld der Kunden langfristig angelegt ist, müssten die Unternehmen die stillen Lasten bei einer erhöhten Stornoquote dann aus ihrem freien Vermögen tragen, was im Ergebnis zu einem erheblichen Liquiditätsrisiko der Lebensversicherer führen könnte.

Kurzfristiger Kapitalbedarf kann in die Milliarden gehen

Kündigten zum Beispiel in diesem Jahr allein die von der Bundesregierung erwarteten 500.000 zusätzlichen Arbeitslosen ihre Police kündigen, würden für die Lebensversicherer bei einem geschätzten Durchschnittswert von 7000 Euro je Police kurzfristig 3,5 Milliarden Euro fällig, rechnet der Experte vor. Verdoppelte sich die Stornoquote auf annähernd 10 Prozent, was Zielke in den kommenden 18 Monaten für wahrscheinlich hält, wären sogar 5,1 Milliarden Euro fällig.