DEWB-Fakten und Vermutungen - 500 Beiträge pro Seite (Seite 46)

eröffnet am 26.02.05 10:28:40 von

neuester Beitrag 08.05.24 17:12:34 von

neuester Beitrag 08.05.24 17:12:34 von

Beiträge: 23.232

ID: 958.918

ID: 958.918

Aufrufe heute: 19

Gesamt: 1.616.684

Gesamt: 1.616.684

Aktive User: 0

ISIN: DE0008041005 · WKN: 804100 · Symbol: EFF

0,6500

EUR

-2,26 %

-0,0150 EUR

Letzter Kurs 09:30:08 Tradegate

Neuigkeiten

30.04.24 · Aktien Global |

13.12.23 · 4investors |

07.11.23 · dpa-AFX |

02.10.23 · Aktien Global |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5500 | +144,44 | |

| 0,6550 | +43,17 | |

| 1,4600 | +43,14 | |

| 1,3000 | +20,93 | |

| 8,0000 | +20,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8100 | -13,40 | |

| 53,17 | -14,23 | |

| 1,0610 | -15,12 | |

| 5,1400 | -15,46 | |

| 1.138,25 | -16,86 |

Antwort auf Beitrag Nr.: 49.563.743 von dg6nds am 14.04.15 21:32:40

Sieht ja so aus, als hättest Du den ganzen Zaster heute in die Aktie gedonnert. Na hoffentlich geht das gut.

Zitat von dg6nds: So, gestern war Zahltag durch die DEWB

Sieht ja so aus, als hättest Du den ganzen Zaster heute in die Aktie gedonnert. Na hoffentlich geht das gut.

Hey,

in der Tat sieht es so aus als ob jmd. den Zaster gleich wieder reinvestiert hat. Diese Überlegung ist ja in Anbetracht des aktuellen Zinsniveaus und in Erwartung eines bevorstehenden Noxxon IPO's/Exit's nicht die dümmste Entscheidung.

Ich schmeiß die Kohle in diesem Fall jedoch in die Urlaubskasse

in der Tat sieht es so aus als ob jmd. den Zaster gleich wieder reinvestiert hat. Diese Überlegung ist ja in Anbetracht des aktuellen Zinsniveaus und in Erwartung eines bevorstehenden Noxxon IPO's/Exit's nicht die dümmste Entscheidung.

Ich schmeiß die Kohle in diesem Fall jedoch in die Urlaubskasse

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Fehlende Quellenangabe, bitte anführen und ggf. neu einstellen, Danke.

Ich lach mich schräg - Quelle und sogar das Veröffentlichungsdatum waren genannt.

Ich pfeif auf das Neueinstellen der Info - kein Wunder wenn hier keiner mehr etwas einstellt

Ich pfeif auf das Neueinstellen der Info - kein Wunder wenn hier keiner mehr etwas einstellt

Antwort auf Beitrag Nr.: 49.613.309 von dg6nds am 21.04.15 20:11:19Also wirklich, wer wird denn gleich so empfindlich sein?

Soll ich mal nachzählen, wie viele Beiträge von mir in diesem Thread schon gelöscht wurden?

Musst halt einfach nur ordentliche Angaben machen.

Soll ich mal nachzählen, wie viele Beiträge von mir in diesem Thread schon gelöscht wurden?

Musst halt einfach nur ordentliche Angaben machen.

Trading Spotlight

Antwort auf Beitrag Nr.: 49.619.456 von betterthantherest am 22.04.15 15:19:06

Unternehmensmitteilung für den Kapitalmarkt

Berlin und Boston, USA - 23. April 2015 (pta024/23.04.2015/15:30) - .

3D Strukturen von anti-CCL2- und anti-C5a Spiegelmeren im Komplex mit ihren

Zielmolekülen aufgeklärt

- NOXXON Pharma gab heute bekannt, dass Nature Communications zwei Arbeiten mit

folgenden Titeln veröffentlicht hat:

- Crystal structure of a mirror-image L-RNA aptamer (Spiegelmer) in complex with

the natural L-protein target CCL2 (link zum Artikel auf nature.com:

http://www.nature.com/ncomms/2015/150422/ncomms7923/full/nco… )

- Structural basis for the targeting of complement anaphylatoxin C5a using a

mixed L-RNA/ L-DNA aptamer (link zum Artikel auf nature.com:

http://www.nature.com/ncomms/2015/150422/ncomms7481/full/nco… )

Wissenschaftler der Universitäten Hamburg und Aarhus (Dänemark) haben die

Kristallstrukturen von zwei Spiegelmeren (NOX-E36 und NOX-D20) im Komplex mit

ihrem jeweiligen Zielprotein aufgeklärt. Die Zielproteine sind zwei

entzündungsfördernde Botenstoffe: das Chemokin CCL2 (auch monocyte

chemoattractant protein 1, MCP-1, genannt) sowie der Komplementfaktor C5a.

Basierend auf spiegelbildlicher RNA oder DNA, gehören Spiegelmere zu der

Wirkstoffklasse der Aptamere, die ihre Zielmoleküle mit hoher Affinität und

Spezifität binden und so ihre biologischen Funktionen inhibieren können. Die

jetzt veröffentlichten Kristallstrukturen zeigen erstmalig die dreidimensionale

Struktur eines Spiegelmers gebunden an sein Zielmolekül.

Sven Klussmann, Gründer und wissenschaftlicher Vorstand (CSO) der NOXXON Pharma

und ebenfalls Co-Autor beider Artikel, kommentierte dazu: "Ich bin begeistert,

dass es nun erstmals gelungen ist, die Kristallstrukturen von zwei Spiegelmeren

aufzuklären. Die Strukturdaten offenbaren nicht nur einen ersten Blick auf die

ungewöhnliche Interaktion eines gespiegelten Oligonukleotids mit einem

natürlichen Protein, sondern vertiefen auch das Verständnis über die

Wirkungsweisen der beiden Wirkstoffmoleküle."

Dr. Dominik Oberthür von der Universität Hamburg und Co-Autoren beschreiben die

Struktur des Spiegelmers NOX-E36 gebunden an das pro-inflammatorische Chemokin

CCL2. CCL2 ist bei Diabetikern hochreguliert und wird mit entzündlichen

Veränderungen in Verbindung gebracht, wie sie in vielen Geweben und Organen

inklusive der Niere vorkommen. CCL2 hat ähnlich wie andere Chemokine zwei

verschiedene Arten von Bindungsstellen: eine bindet spezifisch an Rezeptoren, um

Signalwege innerhalb der Zelle auszulösen, die zweite Stelle bindet an

Zelloberflächen, was die Bildung eines Konzentrationsgradienten ermöglicht, dem

umherwandernde Zellen der Körperabwehr mit den entsprechenden Rezeptoren folgen

können. Es konnte nun gezeigt werden, dass NOX-E36 beide Bindungsstellen an CCL2

bedeckt, so dass ein doppelter Wirkmechanismus des Spiegelmers naheliegt.

Dr. Laure Yatime von der Universität Aarhus und Co-Autoren beschreiben die

Struktur des Spiegelmers NOX-D20, einem Vorläufer-Spiegelmer® des momentan in

der Entwicklung befindlichen Kandidaten NOX-D21, gebunden an dessen Zielmolekül

C5a. Das Protein C5a ist Teil des angeborenen Immunsystems, rekrutiert

Immunzellen, stimuliert die Expression von entzündungsfördernden Botenstoffen

und verursacht Ödeme. Es wird vermutet, dass C5a Organschäden in

lebensbedrohlichen Situationen, wie schwerer Lungenentzündung und Sepsis,

auslöst. Die Autoren konnten zeigen, dass das Spiegelmer® NOX-D20 Bereiche von

C5a blockiert, die für die Bindung an den C5a-Rezeptor notwendig sind, was die

bereits beobachtete biologische Wirksamkeit des Spiegelmers nun auf molekularer

Ebene untermauert.

Über NOXXON Pharma AG

NOXXON Pharma AG ist ein biopharmazeutisches Unternehmen, das bei der

Entwicklung von Spiegelmeren, einer neuen Wirkstoffklasse, wegbereitend ist.

Spiegelmere sind chemisch synthetisierte L-Oligonukleotidaptamere und stellen

eine immunologisch passive Alternative zu Antikörpern dar. NOXXON besitzt ein

breitgefächertes Portfolio von Spiegelmer®-Wirkstoffen im klinischen

Entwicklungsstadium:

- NOX-H94 (Lexaptepid Pegol) ist ein Spiegelmer®, das an das humane Peptidhormon

Hepcidin bindet und es blockiert. Hepcidin reguliert den Eisenstoffwechsel und

spielt eine Schlüsselrolle bei der Eisenrestriktion in Anämien chronischer

Erkrankungen. Hepcidin blockiert Eisen innerhalb zellulärer Depots über die

Interaktion mit Ferroportin, einem Eisen-exportierenden Protein, das an der

Oberfläche von Eisen-einlagernden Zellen, wie Makrophagen und Leberzellen,

exprimiert wird. In Phase 1 Studien konnte gezeigt werden, dass NOX-H94 in der

Lage ist, Hepcidin im Menschen zu blockieren, was bei Behandelten zu einer

höheren Eisenkonzentration im Serum im Vergleich zu Studienteilnehmern, die

Placebo erhalten hatten, geführt hat. Auch bei Krebspatienten mit Anämie konnte

Wirksamkeit beobachtet werden. Eine Phase 2a Studie über die Wirkung von NOX-H94

in schwer zu behandelnden Patienten, die nicht ausreichend auf andere Wirkstoffe

zur Steigerung der Blutbildung ansprachen, wird derzeit durchgeführt.

- NOX-A12 (Olaptesed Pegol) bindet und blockiert das humane Chemokin CXCL12,

auch bekannt als SDF-1, indem es die Signalweiterleitung über seine beiden

Rezeptoren CXCR4 und CXCR7 inhibiert. Zwei Phase 2a Studien mit je 28 Patienten

mit wiederaufflammenden oder Behandlungs-insensitiven Formen von Multiplem

Myelom (MM) und chronischer lymphatischer Leukämie (CLL) haben die

Behandlungsphase mit NOX-A12 in Kombination mit Chemotherapie absolviert. Daten

beider Studien weisen - im Vergleich zu relevanten Vorgängerstudien - auf eine

verbesserte Wirksamkeit durch die Hinzunahme von NOX-A12 hin. NOXXON plant auch

den Einsatz von NOX-A12 zur Behandlung von Glioblastomen zu erforschen und hat

eine sogenannte Orphan Drug Designation (ODD) für Glioblastome zusammen mit

Radiotherapie in den USA und für Gliome in Europa erhalten.

- NOX-E36 (Emapticap Pegol) bindet und blockiert das humane Chemokin CCL2, auch

MCP-1 (C-C Chemokine Ligand 2 / Monocyte Chemoattractant Protein 1) genannt.

NOX-E36 wird für die Behandlung von Komplikationen entwickelt, die sich bei

Diabetes ergeben, insbesondere für die diabetische Nephropathie. Basierend auf

präklinischen Arbeiten geht man davon aus, dass die Neutralisierung dieses

Chemokins die Einwanderung pro-inflammatorischer Zellen in die Niere stoppt..

NOX-E36 hat eine Phase 2a Sondierungsstudie abgeschlossen, bei der 76 Patienten

mit Typ 2 Diabetes und Proteinen im Urin (Proteinurie) eingeschlossen wurden;

NOX-E36 wurde zusätzlich zur Standardbehandlung verabreicht. Vielversprechende

Ergebnisse wurden bei zwei Schlüsselparametern erreicht: Proteinurie, die auf

Basis der sogenannte Albumin/Kreatinin-Ratio (ACR) bestimmt wurde, und

glykosyliertes Hämoglobin (HbA1c) in Blut. Wichtig hierbei ist, dass der Effekt

auf die ACR nicht von relevanten hämodynamischen Veränderungen begleitet wurde.

Dies passt zu einem neuen Wirkmechanismus. Der anhaltende Effekt auch nach

Absetzen der Behandlung legt nahe, dass die CCL2 Blockade auch mit der

zugrundeliegenden Pathophysiologie interferiert. Zusammengefasst hat NOX-E36 das

Potential, für diese Indikation das erste krankheits¬modifizierende Medikament

zu werden.

Mit der Spiegelmer®-Technologie besitzt das Unternehmen eine leistungsstarke und

einzigartige Plattform, die bereits erfolgreich zur Entdeckung zusätzlicher

Wirkstoffkandidaten im präklinischen Entwicklungsstadium geführt hat. Die in

Berlin und Boston (USA) ansässige NOXXON Pharma AG hat derzeit 53 Mitarbeiter.

Kontakt:

NOXXON Pharma AG

Emmanuelle Delabre

T: +49-30-726247-0

edelabre@noxxon.com

www.noxxon.com

Instinctif Partners

Robert Mayer / Andreas Zunhammer

T: +49-89-30905189-13 / -11

noxxon@instinctif.com

(Ende)

Aussender: DEWB AG Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG

Adresse: Fraunhoferstraße 1, 07743 Jena

Land: Deutschland

Ansprechpartner: Marco Scheidler

Tel.: +49 3641 31000-30

E-Mail: ms@dewb.de

Website: www.dewb.de

ISIN(s): DE0008041005 (Aktie)

Börsen: Entry Standard in Frankfurt, Freiverkehr in Stuttgart, Freiverkehr in

München; Freiverkehr in Berlin

Quelle: http://adhoc.pressetext.com/news/1429795800600" target="_blank" rel="nofollow ugc noopener">http://adhoc.pressetext.com/news/1429795800600

© pressetext Nachrichtenagentur GmbH Pflichtmitteilungen und

Finanznachrichten übermittelt durch pressetext.adhoc. Archiv:

http://adhoc.pressetext.com . Für den Inhalt der Mitteilung ist der Aussender

verantwortlich. Kontakt für Anfragen: adhoc@pressetext.com oder +43-1-81140-300. (END) Dow Jones NewswiresApril 23, 2015 09:30 ET (13:30 GMT)

© 2015 Dow Jones Newshttp://www.finanznachrichten.de/nachrichten-2015-04/33496471…

DER KING

Unternehmensmitteilung für den Kapitalmarkt

Berlin und Boston, USA - 23. April 2015 (pta024/23.04.2015/15:30) - .

3D Strukturen von anti-CCL2- und anti-C5a Spiegelmeren im Komplex mit ihren

Zielmolekülen aufgeklärt

- NOXXON Pharma gab heute bekannt, dass Nature Communications zwei Arbeiten mit

folgenden Titeln veröffentlicht hat:

- Crystal structure of a mirror-image L-RNA aptamer (Spiegelmer) in complex with

the natural L-protein target CCL2 (link zum Artikel auf nature.com:

http://www.nature.com/ncomms/2015/150422/ncomms7923/full/nco… )

- Structural basis for the targeting of complement anaphylatoxin C5a using a

mixed L-RNA/ L-DNA aptamer (link zum Artikel auf nature.com:

http://www.nature.com/ncomms/2015/150422/ncomms7481/full/nco… )

Wissenschaftler der Universitäten Hamburg und Aarhus (Dänemark) haben die

Kristallstrukturen von zwei Spiegelmeren (NOX-E36 und NOX-D20) im Komplex mit

ihrem jeweiligen Zielprotein aufgeklärt. Die Zielproteine sind zwei

entzündungsfördernde Botenstoffe: das Chemokin CCL2 (auch monocyte

chemoattractant protein 1, MCP-1, genannt) sowie der Komplementfaktor C5a.

Basierend auf spiegelbildlicher RNA oder DNA, gehören Spiegelmere zu der

Wirkstoffklasse der Aptamere, die ihre Zielmoleküle mit hoher Affinität und

Spezifität binden und so ihre biologischen Funktionen inhibieren können. Die

jetzt veröffentlichten Kristallstrukturen zeigen erstmalig die dreidimensionale

Struktur eines Spiegelmers gebunden an sein Zielmolekül.

Sven Klussmann, Gründer und wissenschaftlicher Vorstand (CSO) der NOXXON Pharma

und ebenfalls Co-Autor beider Artikel, kommentierte dazu: "Ich bin begeistert,

dass es nun erstmals gelungen ist, die Kristallstrukturen von zwei Spiegelmeren

aufzuklären. Die Strukturdaten offenbaren nicht nur einen ersten Blick auf die

ungewöhnliche Interaktion eines gespiegelten Oligonukleotids mit einem

natürlichen Protein, sondern vertiefen auch das Verständnis über die

Wirkungsweisen der beiden Wirkstoffmoleküle."

Dr. Dominik Oberthür von der Universität Hamburg und Co-Autoren beschreiben die

Struktur des Spiegelmers NOX-E36 gebunden an das pro-inflammatorische Chemokin

CCL2. CCL2 ist bei Diabetikern hochreguliert und wird mit entzündlichen

Veränderungen in Verbindung gebracht, wie sie in vielen Geweben und Organen

inklusive der Niere vorkommen. CCL2 hat ähnlich wie andere Chemokine zwei

verschiedene Arten von Bindungsstellen: eine bindet spezifisch an Rezeptoren, um

Signalwege innerhalb der Zelle auszulösen, die zweite Stelle bindet an

Zelloberflächen, was die Bildung eines Konzentrationsgradienten ermöglicht, dem

umherwandernde Zellen der Körperabwehr mit den entsprechenden Rezeptoren folgen

können. Es konnte nun gezeigt werden, dass NOX-E36 beide Bindungsstellen an CCL2

bedeckt, so dass ein doppelter Wirkmechanismus des Spiegelmers naheliegt.

Dr. Laure Yatime von der Universität Aarhus und Co-Autoren beschreiben die

Struktur des Spiegelmers NOX-D20, einem Vorläufer-Spiegelmer® des momentan in

der Entwicklung befindlichen Kandidaten NOX-D21, gebunden an dessen Zielmolekül

C5a. Das Protein C5a ist Teil des angeborenen Immunsystems, rekrutiert

Immunzellen, stimuliert die Expression von entzündungsfördernden Botenstoffen

und verursacht Ödeme. Es wird vermutet, dass C5a Organschäden in

lebensbedrohlichen Situationen, wie schwerer Lungenentzündung und Sepsis,

auslöst. Die Autoren konnten zeigen, dass das Spiegelmer® NOX-D20 Bereiche von

C5a blockiert, die für die Bindung an den C5a-Rezeptor notwendig sind, was die

bereits beobachtete biologische Wirksamkeit des Spiegelmers nun auf molekularer

Ebene untermauert.

Über NOXXON Pharma AG

NOXXON Pharma AG ist ein biopharmazeutisches Unternehmen, das bei der

Entwicklung von Spiegelmeren, einer neuen Wirkstoffklasse, wegbereitend ist.

Spiegelmere sind chemisch synthetisierte L-Oligonukleotidaptamere und stellen

eine immunologisch passive Alternative zu Antikörpern dar. NOXXON besitzt ein

breitgefächertes Portfolio von Spiegelmer®-Wirkstoffen im klinischen

Entwicklungsstadium:

- NOX-H94 (Lexaptepid Pegol) ist ein Spiegelmer®, das an das humane Peptidhormon

Hepcidin bindet und es blockiert. Hepcidin reguliert den Eisenstoffwechsel und

spielt eine Schlüsselrolle bei der Eisenrestriktion in Anämien chronischer

Erkrankungen. Hepcidin blockiert Eisen innerhalb zellulärer Depots über die

Interaktion mit Ferroportin, einem Eisen-exportierenden Protein, das an der

Oberfläche von Eisen-einlagernden Zellen, wie Makrophagen und Leberzellen,

exprimiert wird. In Phase 1 Studien konnte gezeigt werden, dass NOX-H94 in der

Lage ist, Hepcidin im Menschen zu blockieren, was bei Behandelten zu einer

höheren Eisenkonzentration im Serum im Vergleich zu Studienteilnehmern, die

Placebo erhalten hatten, geführt hat. Auch bei Krebspatienten mit Anämie konnte

Wirksamkeit beobachtet werden. Eine Phase 2a Studie über die Wirkung von NOX-H94

in schwer zu behandelnden Patienten, die nicht ausreichend auf andere Wirkstoffe

zur Steigerung der Blutbildung ansprachen, wird derzeit durchgeführt.

- NOX-A12 (Olaptesed Pegol) bindet und blockiert das humane Chemokin CXCL12,

auch bekannt als SDF-1, indem es die Signalweiterleitung über seine beiden

Rezeptoren CXCR4 und CXCR7 inhibiert. Zwei Phase 2a Studien mit je 28 Patienten

mit wiederaufflammenden oder Behandlungs-insensitiven Formen von Multiplem

Myelom (MM) und chronischer lymphatischer Leukämie (CLL) haben die

Behandlungsphase mit NOX-A12 in Kombination mit Chemotherapie absolviert. Daten

beider Studien weisen - im Vergleich zu relevanten Vorgängerstudien - auf eine

verbesserte Wirksamkeit durch die Hinzunahme von NOX-A12 hin. NOXXON plant auch

den Einsatz von NOX-A12 zur Behandlung von Glioblastomen zu erforschen und hat

eine sogenannte Orphan Drug Designation (ODD) für Glioblastome zusammen mit

Radiotherapie in den USA und für Gliome in Europa erhalten.

- NOX-E36 (Emapticap Pegol) bindet und blockiert das humane Chemokin CCL2, auch

MCP-1 (C-C Chemokine Ligand 2 / Monocyte Chemoattractant Protein 1) genannt.

NOX-E36 wird für die Behandlung von Komplikationen entwickelt, die sich bei

Diabetes ergeben, insbesondere für die diabetische Nephropathie. Basierend auf

präklinischen Arbeiten geht man davon aus, dass die Neutralisierung dieses

Chemokins die Einwanderung pro-inflammatorischer Zellen in die Niere stoppt..

NOX-E36 hat eine Phase 2a Sondierungsstudie abgeschlossen, bei der 76 Patienten

mit Typ 2 Diabetes und Proteinen im Urin (Proteinurie) eingeschlossen wurden;

NOX-E36 wurde zusätzlich zur Standardbehandlung verabreicht. Vielversprechende

Ergebnisse wurden bei zwei Schlüsselparametern erreicht: Proteinurie, die auf

Basis der sogenannte Albumin/Kreatinin-Ratio (ACR) bestimmt wurde, und

glykosyliertes Hämoglobin (HbA1c) in Blut. Wichtig hierbei ist, dass der Effekt

auf die ACR nicht von relevanten hämodynamischen Veränderungen begleitet wurde.

Dies passt zu einem neuen Wirkmechanismus. Der anhaltende Effekt auch nach

Absetzen der Behandlung legt nahe, dass die CCL2 Blockade auch mit der

zugrundeliegenden Pathophysiologie interferiert. Zusammengefasst hat NOX-E36 das

Potential, für diese Indikation das erste krankheits¬modifizierende Medikament

zu werden.

Mit der Spiegelmer®-Technologie besitzt das Unternehmen eine leistungsstarke und

einzigartige Plattform, die bereits erfolgreich zur Entdeckung zusätzlicher

Wirkstoffkandidaten im präklinischen Entwicklungsstadium geführt hat. Die in

Berlin und Boston (USA) ansässige NOXXON Pharma AG hat derzeit 53 Mitarbeiter.

Kontakt:

NOXXON Pharma AG

Emmanuelle Delabre

T: +49-30-726247-0

edelabre@noxxon.com

www.noxxon.com

Instinctif Partners

Robert Mayer / Andreas Zunhammer

T: +49-89-30905189-13 / -11

noxxon@instinctif.com

(Ende)

Aussender: DEWB AG Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG

Adresse: Fraunhoferstraße 1, 07743 Jena

Land: Deutschland

Ansprechpartner: Marco Scheidler

Tel.: +49 3641 31000-30

E-Mail: ms@dewb.de

Website: www.dewb.de

ISIN(s): DE0008041005 (Aktie)

Börsen: Entry Standard in Frankfurt, Freiverkehr in Stuttgart, Freiverkehr in

München; Freiverkehr in Berlin

Quelle: http://adhoc.pressetext.com/news/1429795800600" target="_blank" rel="nofollow ugc noopener">http://adhoc.pressetext.com/news/1429795800600

© pressetext Nachrichtenagentur GmbH Pflichtmitteilungen und

Finanznachrichten übermittelt durch pressetext.adhoc. Archiv:

http://adhoc.pressetext.com . Für den Inhalt der Mitteilung ist der Aussender

verantwortlich. Kontakt für Anfragen: adhoc@pressetext.com oder +43-1-81140-300. (END) Dow Jones NewswiresApril 23, 2015 09:30 ET (13:30 GMT)

© 2015 Dow Jones Newshttp://www.finanznachrichten.de/nachrichten-2015-04/33496471…

DER KING

Antwort auf Beitrag Nr.: 49.636.379 von Indexking am 24.04.15 12:18:50Damit ist gezeigt, dass die Spiegelmere auch wirklich funktionieren...

Antwort auf Beitrag Nr.: 49.636.874 von dg6nds am 24.04.15 13:26:52Ja, das könnte eine schöne Ergänzung zu den klinischen Studien sein, um die prinzipielle Wirkung auf andere Art zu demonstrieren.

Ich bin vielleicht etwas naiv, aber wenn man davon ausgeht, dass die DEWB

seit Jahren einen Exit vorbereitet, dann sollte doch "einfach" das vorbereitete

Programm ablaufen. Es mangelt ja im Moment wirklich nicht an Krisen und ich

fürchte, dass das Klima an den Finanzmärkten auch sehr plötzlich wieder anders

sein kann.

<momos>

Ich bin vielleicht etwas naiv, aber wenn man davon ausgeht, dass die DEWB

seit Jahren einen Exit vorbereitet, dann sollte doch "einfach" das vorbereitete

Programm ablaufen. Es mangelt ja im Moment wirklich nicht an Krisen und ich

fürchte, dass das Klima an den Finanzmärkten auch sehr plötzlich wieder anders

sein kann.

<momos>

Antwort auf Beitrag Nr.: 49.641.518 von momos am 25.04.15 08:51:28dewb hat schon lange keinen Einfluss mehr auf Noxxon. Die haben nur noch ca. 10% und können nicht bestimmen wann, ob und wie Noxxon an die Börse geht oder an einen Pharmakonzern verkauft wird.

Es geht nicht um das Bestimmen, es geht darum, dass es eine der Hauptaufgaben der DEWB sein sollte, einen Verkauf/Börsengang zu unterstützen und dass bei der übersichtlichen Anzahl an Beteiligungen und dem jahrelangen Vorlauf m.E. ein klarer Plan dafür in der Schublade liegen müsste.

Vielleicht hast Du recht und Noxxon "will" einfach nicht, aber irgendwie müssen sie sich ja auch nächstes Jahr noch finanzieren und die Gelegenheit auf einen Börsengang erscheint im Moment so günstig wie selten zuvor.

<momos>

Vielleicht hast Du recht und Noxxon "will" einfach nicht, aber irgendwie müssen sie sich ja auch nächstes Jahr noch finanzieren und die Gelegenheit auf einen Börsengang erscheint im Moment so günstig wie selten zuvor.

<momos>

Wenn man gute Produkte oder eine hoffnungsvolle Pipeline hat, braucht man momentan wahrscheinlich keinen Börsengang um sich Kapital zu beschaffen. Bei dem Zinsumfeld kann die Schlange möglicher Investoren lang genug sein.

Antwort auf Beitrag Nr.: 49.653.476 von sdaktien am 27.04.15 17:13:02Heute ist ordentlich was los - der Kurs an einer Stelle welche mir gefällt.

Und wenn man die Umsätze gestern und heute sieht, dann macht mich das doch sehr optimistisch

<momos>

<momos>

Das gehandelte Volumen ist sagenhaft, aber auf der anderen Seite. Wer verkauft so fleissig. An normalen Handelstagen waere gar nicht die Liquidität vorhanden

Antwort auf Beitrag Nr.: 49.815.717 von mondstein81 am 20.05.15 15:27:40Naja, bei ordentlich steigendem Kurs findet man bei den meisten Werten auch Verkäufer, die bereit sind, ihre Stücke zu geben.

Im Moment sieht man größere Blöcke bei 2,48/2,49 die vermutlich erst einmal schwer zu knacken sein werden und teilweise auch immer wieder aufgefüllt werden.

Andererseits wäre nach Überwinden eines 7(?)-Jahreshochs bei 2,50 der Weg weiter nach oben auch erst einmal frei.

<momos>

P.S.: Vielleicht hängt der Anstieg und der hohe Umsatz auch mit anstehenden News zusammen.

Im Moment sieht man größere Blöcke bei 2,48/2,49 die vermutlich erst einmal schwer zu knacken sein werden und teilweise auch immer wieder aufgefüllt werden.

Andererseits wäre nach Überwinden eines 7(?)-Jahreshochs bei 2,50 der Weg weiter nach oben auch erst einmal frei.

<momos>

P.S.: Vielleicht hängt der Anstieg und der hohe Umsatz auch mit anstehenden News zusammen.

Antwort auf Beitrag Nr.: 49.815.870 von momos am 20.05.15 15:39:50

ja bin auch mal gespannt, ob es diesmal durch die 2,50€ und höher geht

bisher war es besser um 2,50€ zu verkaufen um dann wieder bei 2€ einzusammeln

das ist mit zu stressig

DER KING

Zitat von momos: Naja, bei ordentlich steigendem Kurs findet man bei den meisten Werten auch Verkäufer, die bereit sind, ihre Stücke zu geben.

Im Moment sieht man größere Blöcke bei 2,48/2,49 die vermutlich erst einmal schwer zu knacken sein werden und teilweise auch immer wieder aufgefüllt werden.

Andererseits wäre nach Überwinden eines 7(?)-Jahreshochs bei 2,50 der Weg weiter nach oben auch erst einmal frei.

P.S.: Vielleicht hängt der Anstieg und der hohe Umsatz auch mit anstehenden News zusammen.

ja bin auch mal gespannt, ob es diesmal durch die 2,50€ und höher geht

bisher war es besser um 2,50€ zu verkaufen um dann wieder bei 2€ einzusammeln

das ist mit zu stressig

DER KING

Musterdepotaufnahme bei Bernecker

BörsenParkett: DEUTSCHE EFFECTEN- U. WECHSEL-BETEILIGUNGSGESELLSCHAFT

• Special Situation:

Mit der DEUTSCHE EFFECTEN- U. WECHSEL-BETEILIGUNGSGESELLSCHAFT (WKN: 804 100; 2,37 €) kaufen Sie nicht nur 140 Jahre Unternehmenshistorie. Sie kaufen auch ein Unternehmen, welches noch mit einem Abschlag von über 50 % zu seinem Potenzialwert bewertet wird. Oder anders: Analysten sehen den fairen Wert um 100 % höher. Im Einzelnen:

Die DEWB ist, wie der Name schon sagt, ein reinrassiges Beteiligungsunternehmen. Der Fokus der Beteiligungen liegt auf mittelständischen Technologieunternehmen aus den Bereichen der Photonik und Sensorik. Sitz der DEWB ist Jena. Und passend dazu hält das TecDAX-Unternehmen Jenoptik knapp 7 % an der DEWB.

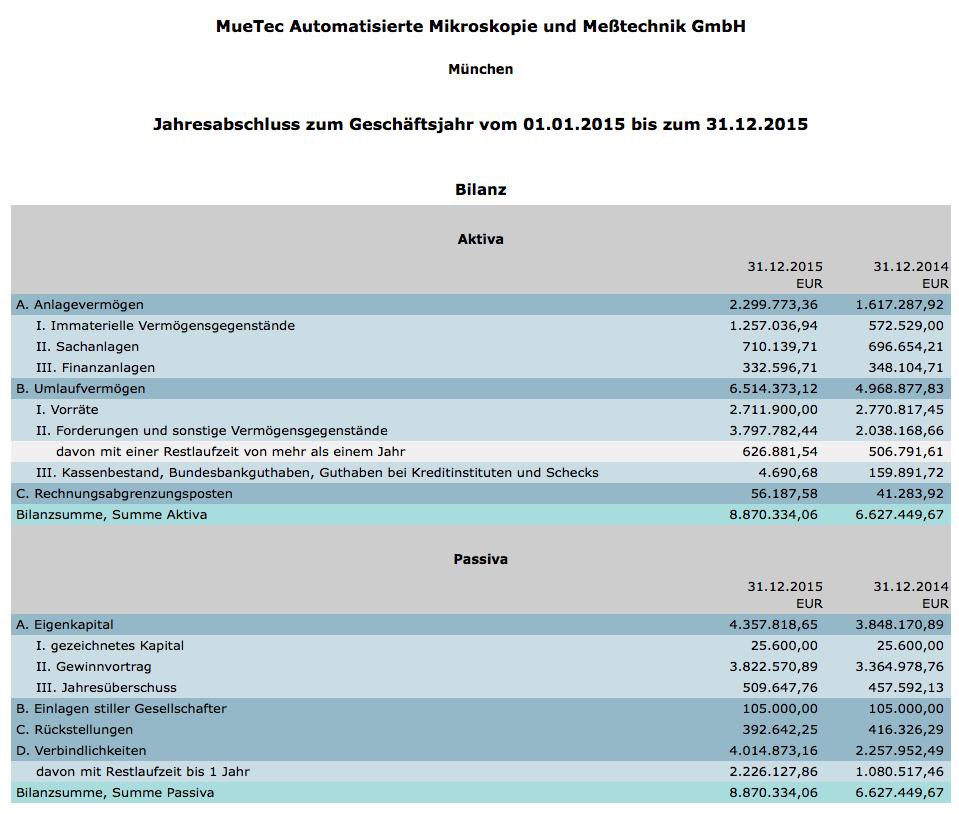

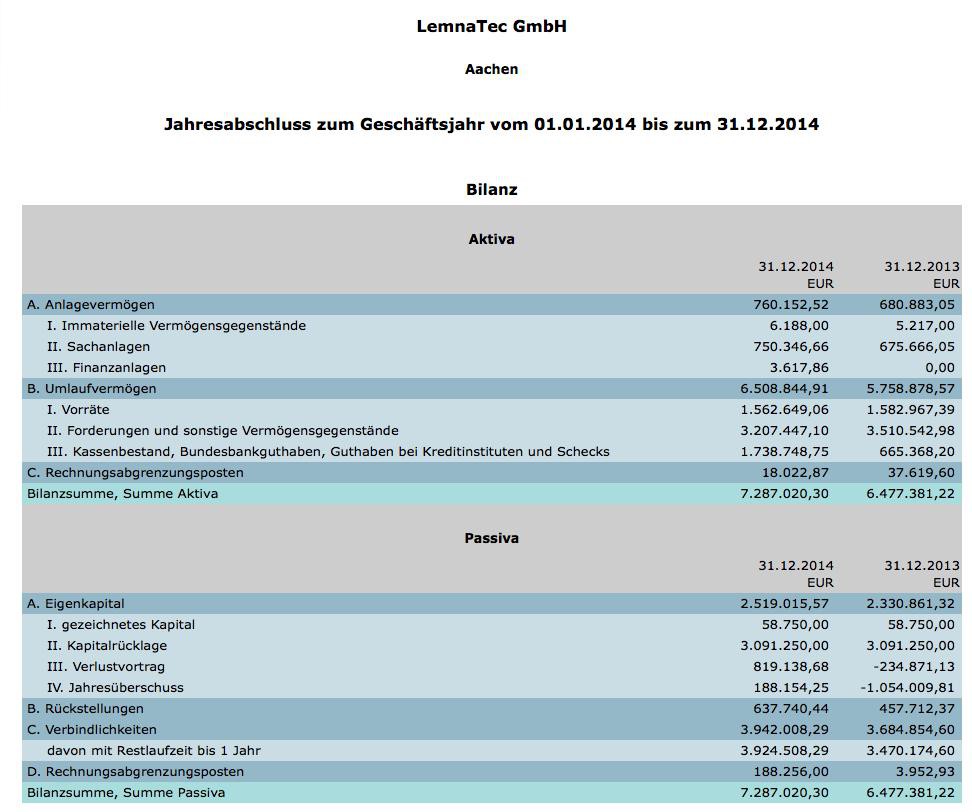

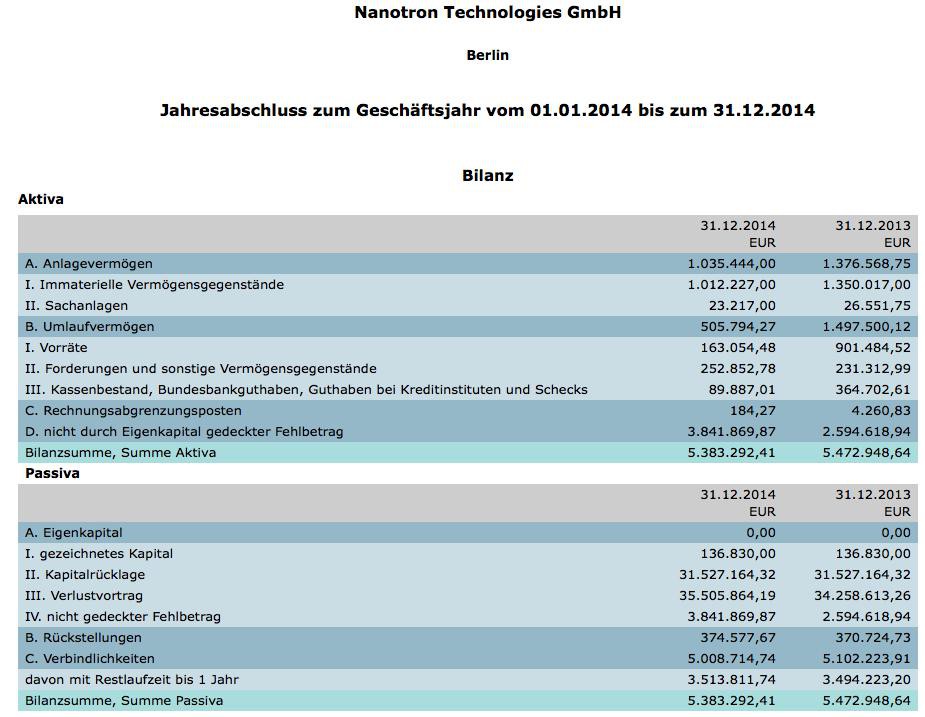

Im Beteiligungsportfolio liegen derzeit sieben Unternehmen: 2014 wurde die MueTec Automatisierte Mikroskopie und Messtechnik GmbH zu 92 % erworben. MueTec entwickelt und vertreibt optische Inspektionssysteme für die Halbleiterindustrie und ist profitabel und dürfte ab 2016 bereits einen Umsatzbeitrag im zweistelligen Millionenbereich beisteuern und schon mindestens ein Drittel des Börsenwertes abdecken. Als Perle im Portfolio gilt auch die Nanotron Technologies. Hier geht es um die Entwicklung und den Vertrieb drahtloser Sensornetzwerke sowie Lösungen zur funkbasierenden Kommunikation und Objektlokalisierung. Rd. 20 % des Börsenwertes werden von dieser Beteiligung untermauert. Dann folgen noch Beteiligungen an DirectPhotonics, LemnaTec, Jenabatteries und iTAC Software, deren Buchwerte (noch keine Potenzialbewertungen eingerechnet) gemäß Montega Research mit knapp 8 Mio. € (ein Viertel des Börsenwertes) anzusetzen sind. Rechnet man noch die Nettoliquidität in Höhe von 6,3 Mio. € dazu (20 % des Börsenwertes) decken diese sechs Beteiligungen inklusive der liquiden Mittel den Börsenwert ab. Zinstragende Verbindlichkeiten gibt es nicht. Die Eigenkapitalquote liegt bei 96 %! Und was macht die siebte Beteiligung?

Mit der Beteiligung an Noxxon Pharma AG könnte der DEWB ein ganz großer Wurf gelingen. NOXXON verfügt mit ihrer Spiegelmer-Technologie über eine einzigartige und exklusive Plattform zur Entwicklung von Medikamenten in vergleichsweise kurzer Zeit. Die Dauer des Gesamtprozesses der Wirkstoffentwicklung einschließlich der vorklinischen Forschung beträgt zwischen zwölf und 18 Monate. Spiegelmere bieten als die derzeit modernste Wirkstoffklasse ein den Antikörpern ähnliches Anwendungsspektrum ohne deren übliches Nebenwirkungsprofil – eine neue Generation verbesserter Therapeutika. Die Technologie ist durch ein umfangreiches Patentportfolio gesichert und zählt zu den bestgeschützten der Branche. Neben der DEWB sind mit Sofinnova Ventures, TVM Capital, NGN Capital und Edmond de Rothschild Investment Partners führende internationale Venture Capital-Investoren für Biotechnologie im Investorenkreis vertreten.

Der Börsengang von NOXXON könnte bereits in den nächsten Monaten Realität werden. Am Markt wird das seit wenigen Tagen bereits gespielt. Dies sollte den Wert der Beteiligung offenlegen und eine Neubewertung der Aktie nach sich ziehen. NOXXON wird ein Unternehmenswert im Zuge eines IPOs in den USA in Höhe von rd. 450 Mio. $ zugetraut. Damit hätte die Beteiligung einen Wert von über 40 Mio. €, was sogar deutlich mehr ist als die aktuelle Marktkapitalisierung (32 Mio. €).

Fazit: Gelingt das NOXXON-IPO, sind Zielkurse oberhalb von 4 € mehr als wahrscheinlich. Montega Research sieht das Kursziel sogar bei 4,40 € und rechnet mit weiteren Deals in 2015. Zeithorizont unserer Spekulation sind 12 bis 18 Monate.

Beteiligungen:

MueTec Automatisierte Mikroskopie und Messtechnik GmbH, München (92 %)

DirectPhotonics Industries GmbH, Berlin (47,4 %)

LemnaTec GmbH, Aachen (43,6 %)

Nanotron Technologies Ltd., London (20,6 %)

Jenabatteries GmbH, Jena (21,6 %)

iTAC Software AG, Dernbach (2,5 %)

NOXXON Pharma AG, Berlin (11,2 %)

BörsenParkett: DEUTSCHE EFFECTEN- U. WECHSEL-BETEILIGUNGSGESELLSCHAFT

• Special Situation:

Mit der DEUTSCHE EFFECTEN- U. WECHSEL-BETEILIGUNGSGESELLSCHAFT (WKN: 804 100; 2,37 €) kaufen Sie nicht nur 140 Jahre Unternehmenshistorie. Sie kaufen auch ein Unternehmen, welches noch mit einem Abschlag von über 50 % zu seinem Potenzialwert bewertet wird. Oder anders: Analysten sehen den fairen Wert um 100 % höher. Im Einzelnen:

Die DEWB ist, wie der Name schon sagt, ein reinrassiges Beteiligungsunternehmen. Der Fokus der Beteiligungen liegt auf mittelständischen Technologieunternehmen aus den Bereichen der Photonik und Sensorik. Sitz der DEWB ist Jena. Und passend dazu hält das TecDAX-Unternehmen Jenoptik knapp 7 % an der DEWB.

Im Beteiligungsportfolio liegen derzeit sieben Unternehmen: 2014 wurde die MueTec Automatisierte Mikroskopie und Messtechnik GmbH zu 92 % erworben. MueTec entwickelt und vertreibt optische Inspektionssysteme für die Halbleiterindustrie und ist profitabel und dürfte ab 2016 bereits einen Umsatzbeitrag im zweistelligen Millionenbereich beisteuern und schon mindestens ein Drittel des Börsenwertes abdecken. Als Perle im Portfolio gilt auch die Nanotron Technologies. Hier geht es um die Entwicklung und den Vertrieb drahtloser Sensornetzwerke sowie Lösungen zur funkbasierenden Kommunikation und Objektlokalisierung. Rd. 20 % des Börsenwertes werden von dieser Beteiligung untermauert. Dann folgen noch Beteiligungen an DirectPhotonics, LemnaTec, Jenabatteries und iTAC Software, deren Buchwerte (noch keine Potenzialbewertungen eingerechnet) gemäß Montega Research mit knapp 8 Mio. € (ein Viertel des Börsenwertes) anzusetzen sind. Rechnet man noch die Nettoliquidität in Höhe von 6,3 Mio. € dazu (20 % des Börsenwertes) decken diese sechs Beteiligungen inklusive der liquiden Mittel den Börsenwert ab. Zinstragende Verbindlichkeiten gibt es nicht. Die Eigenkapitalquote liegt bei 96 %! Und was macht die siebte Beteiligung?

Mit der Beteiligung an Noxxon Pharma AG könnte der DEWB ein ganz großer Wurf gelingen. NOXXON verfügt mit ihrer Spiegelmer-Technologie über eine einzigartige und exklusive Plattform zur Entwicklung von Medikamenten in vergleichsweise kurzer Zeit. Die Dauer des Gesamtprozesses der Wirkstoffentwicklung einschließlich der vorklinischen Forschung beträgt zwischen zwölf und 18 Monate. Spiegelmere bieten als die derzeit modernste Wirkstoffklasse ein den Antikörpern ähnliches Anwendungsspektrum ohne deren übliches Nebenwirkungsprofil – eine neue Generation verbesserter Therapeutika. Die Technologie ist durch ein umfangreiches Patentportfolio gesichert und zählt zu den bestgeschützten der Branche. Neben der DEWB sind mit Sofinnova Ventures, TVM Capital, NGN Capital und Edmond de Rothschild Investment Partners führende internationale Venture Capital-Investoren für Biotechnologie im Investorenkreis vertreten.

Der Börsengang von NOXXON könnte bereits in den nächsten Monaten Realität werden. Am Markt wird das seit wenigen Tagen bereits gespielt. Dies sollte den Wert der Beteiligung offenlegen und eine Neubewertung der Aktie nach sich ziehen. NOXXON wird ein Unternehmenswert im Zuge eines IPOs in den USA in Höhe von rd. 450 Mio. $ zugetraut. Damit hätte die Beteiligung einen Wert von über 40 Mio. €, was sogar deutlich mehr ist als die aktuelle Marktkapitalisierung (32 Mio. €).

Fazit: Gelingt das NOXXON-IPO, sind Zielkurse oberhalb von 4 € mehr als wahrscheinlich. Montega Research sieht das Kursziel sogar bei 4,40 € und rechnet mit weiteren Deals in 2015. Zeithorizont unserer Spekulation sind 12 bis 18 Monate.

Beteiligungen:

MueTec Automatisierte Mikroskopie und Messtechnik GmbH, München (92 %)

DirectPhotonics Industries GmbH, Berlin (47,4 %)

LemnaTec GmbH, Aachen (43,6 %)

Nanotron Technologies Ltd., London (20,6 %)

Jenabatteries GmbH, Jena (21,6 %)

iTAC Software AG, Dernbach (2,5 %)

NOXXON Pharma AG, Berlin (11,2 %)

Antwort auf Beitrag Nr.: 49.817.511 von TriggerHappy am 20.05.15 18:39:45Jo, der "Aktionärsbrief" kauft 7000 Stück mit Limit 2,45 Euro ins Musterdepot. Das gleiche Spiel wie heute bei DEWB gab es am 15./16. April bei Magforce, als durch die Depotaufnahme der Kurs ebenfalls unter riesigen Umsätzen um 20% stieg.

Und was sagen wir zur Recherche? Keine zinstragenden Verbindlichkeiten? EK-Quote 96%? Nanotron die Perle im Portfolio? Faktencheck leider nicht ganz bestanden.

Und was sagen wir zur Recherche? Keine zinstragenden Verbindlichkeiten? EK-Quote 96%? Nanotron die Perle im Portfolio? Faktencheck leider nicht ganz bestanden.

Antwort auf Beitrag Nr.: 49.817.511 von TriggerHappy am 20.05.15 18:39:45Danke für die Info.

Eventuell wird nun die Aktie entdeckt.

Eventuell wird nun die Aktie entdeckt.

Kurs 2,57€ bei weiter sehr hohen Umsätzen

Antwort auf Beitrag Nr.: 49.835.081 von dg6nds am 22.05.15 18:11:01Vor allem: Wer hat die knapp 38000 Stück zu 2,49 kurz vor Pfingsten noch weggekauft und warum?

Erstmal eine Menge Fragezeichen, aber die Hoffnung auf gute News steigt deutlich an.

<momos>

Erstmal eine Menge Fragezeichen, aber die Hoffnung auf gute News steigt deutlich an.

<momos>

In der neuen Euro am Sonntag wird in der Rubrik Gerüchte auch noch mal der Börsengang von Noxxon thematisiert, daher wahrscheinlich die zum Schluss anziehenden Umsätze.

Auf der MKK Nebenwertekonferenz in München seien Gerüchte zu hören gewesen, dass Noxxon in den USA an die Börse gebracht werden solle.

Auf der MKK Nebenwertekonferenz in München seien Gerüchte zu hören gewesen, dass Noxxon in den USA an die Börse gebracht werden solle.

Antwort auf Beitrag Nr.: 49.835.139 von TriggerHappy am 22.05.15 18:35:20Das wär doch mal eine positive News.

Ein US Börsengang mit anschliessender Kursrally.

Ein US Börsengang mit anschliessender Kursrally.

Antwort auf Beitrag Nr.: 49.835.157 von valueanleger am 22.05.15 18:42:49Hätte auch nichts dagegen

Antwort auf Beitrag Nr.: 49.835.139 von TriggerHappy am 22.05.15 18:35:20Gab es heute nun einen Bericht oder war es nur ein Geruecht?

Laut Inhaltsverzeichnis der Euro am Sonntag 21/2015

Ist DEWB mit dabei

Ist DEWB mit dabei

Antwort auf Beitrag Nr.: 49.843.609 von dg6nds am 25.05.15 16:21:26.........ein Bericht war das wohl eher nicht....... nur über das Gerücht eins IPO`s in Übersee der NOXXON AG Berlin wurde berichtet..........

Leser dieses Forums sind gewöhnlich sehr informiert, also keine neuen Erkenntnisse. Spannend wird es am Donnerstag. Vielleicht kommt da eine offizielle Info, dem Kurs wird es nicht schaden.

Gruß Schulzi64

Leser dieses Forums sind gewöhnlich sehr informiert, also keine neuen Erkenntnisse. Spannend wird es am Donnerstag. Vielleicht kommt da eine offizielle Info, dem Kurs wird es nicht schaden

.Gruß Schulzi64

Fast schon unheimlich wie die DEWB quasi ohne Rücksetzer immer weiter ansteigt.

Sollte am Donnerstag endlich(!) etwas Konkretes kommen, dann wäre das natürlich eine gute Basis für einen weiteren Anstieg.

Ansonsten muss man wohl mit einem deutlichen Rücksetzer rechnen. Irgendwann war ja mal die Rede von einem möglichen Börsengang "Mitte des Jahres", aber die Mitte des Jahres haben wir bald erreicht und ein wenig Vorlauf benötigt so ein Going public ja auch.

Wenn am Donnerstag wieder alles vage bleibt, dann reduziere ich meine

Position mal wieder und versuche, durch günstigeren Rückkauf ein paar Euro zu machen. In der Gegend von 2 Euro hat das schon zweimal geklappt.

<momos>

Sollte am Donnerstag endlich(!) etwas Konkretes kommen, dann wäre das natürlich eine gute Basis für einen weiteren Anstieg.

Ansonsten muss man wohl mit einem deutlichen Rücksetzer rechnen. Irgendwann war ja mal die Rede von einem möglichen Börsengang "Mitte des Jahres", aber die Mitte des Jahres haben wir bald erreicht und ein wenig Vorlauf benötigt so ein Going public ja auch.

Wenn am Donnerstag wieder alles vage bleibt, dann reduziere ich meine

Position mal wieder und versuche, durch günstigeren Rückkauf ein paar Euro zu machen. In der Gegend von 2 Euro hat das schon zweimal geklappt.

<momos>

Antwort auf Beitrag Nr.: 49.849.303 von momos am 26.05.15 15:24:53Wer auf unsere speziellen "Freunde" gehört hat, hat bereits 100-150% Kurssteigerung verpasst - nur zur Erinnerung.

Antwort auf Beitrag Nr.: 49.850.698 von dg6nds am 26.05.15 17:34:04Genau und die Aktie ist ja auch noch nie gefallen. Die allermeisten Aktionäre durften gerade mal einen Teil ihrer Verluste reduziert haben. Mehr nicht.

Ich habe eigentlich nie etwas von dir gehalten. Jetzt aber noch weniger.

Ich habe eigentlich nie etwas von dir gehalten. Jetzt aber noch weniger.

Antwort auf Beitrag Nr.: 49.851.595 von betterthantherest am 26.05.15 19:31:02Wer die Aktie aufgrund einer Abfindungsspekulation zu 8€, bei einem eigentlichen Substanzwert von 2,50€ gekauft hat wusste doch um das Risiko seines Handelns, oder?

Antwort auf Beitrag Nr.: 49.849.303 von momos am 26.05.15 15:24:53welches spezielle event steht am kommenden donnerstag an? kann leider dazu nichts finden.

Kann mir jemand auf die sprünge helfen?

Kann mir jemand auf die sprünge helfen?

Antwort auf Beitrag Nr.: 49.853.305 von mondstein81 am 27.05.15 02:50:57Hallo,

am Donnerstag steht die Veröffentlichung des GB 2014 an, siehe

siehe http://www.dewb-vc.com/de/investor-relations/14-investor-rel…

<momos>

am Donnerstag steht die Veröffentlichung des GB 2014 an, siehe

siehe http://www.dewb-vc.com/de/investor-relations/14-investor-rel…

<momos>

Antwort auf Beitrag Nr.: 49.849.303 von momos am 26.05.15 15:24:53Wir sollten morgen nicht allzu viel Neues bez. Noxxon-Exit erwarten. Die GB-Vorlage bei DEWB ist verglichen mit einem potenziellen Nasdaq-IPO eine Marginalie im großen Börsenopus, die Weichen werden dafür in New York/Boston gestellt, nicht in Jena. Da geht es um finanzielle Größenordnungen, bei denen jede unbedachte Äußerung hundert Millionen Dollar kosten kann. Deswegen lässt sich DEWB zu diesem Thema auch nichts entlocken (siehe bspw. Montega-Studie vom 12. März).

Außerdem waren die Ausblicke in den GB der vergangenen Jahre immer unkonkret. Die Meldungen zu den Exits bei KSW, Sensor Dynamics usw. kamen dann für Außenstehende wie aus dem Nichts. DEWB hat in diversen HV-Gesprächen mehrfach begründet, dass öffentliche Einlassungen zum Stand von Exit-Verhandlungen i.d.R. nur Schaden anrichten. Für uns neugierige Aktionäre bedauerlich, aber so ist das Geschäft bei Beteiligungsgesellschaften.

Mich interessiert im GB vor allem, wie es um die anderen Beteiligungen steht, diese gehen im momentanen Noxxon-Hype ja etwas unter.

Mag gut sein, dass der Markt morgen enttäuscht reagiert. Aber Aktionäre, die bei ihrem Einstandskurs eine Eins vor dem Komma stehen haben, können dies ganz gut aushalten.

Außerdem waren die Ausblicke in den GB der vergangenen Jahre immer unkonkret. Die Meldungen zu den Exits bei KSW, Sensor Dynamics usw. kamen dann für Außenstehende wie aus dem Nichts. DEWB hat in diversen HV-Gesprächen mehrfach begründet, dass öffentliche Einlassungen zum Stand von Exit-Verhandlungen i.d.R. nur Schaden anrichten. Für uns neugierige Aktionäre bedauerlich, aber so ist das Geschäft bei Beteiligungsgesellschaften.

Mich interessiert im GB vor allem, wie es um die anderen Beteiligungen steht, diese gehen im momentanen Noxxon-Hype ja etwas unter.

Mag gut sein, dass der Markt morgen enttäuscht reagiert. Aber Aktionäre, die bei ihrem Einstandskurs eine Eins vor dem Komma stehen haben, können dies ganz gut aushalten.

Neuigkeiten zum NOXXON IPO sind natürlich nicht zu erwarten, deshalb könnten einige Anleger morgen durchaus enttäuscht sein. Das Beteiligungsgeschäft lebt nun einmal von totaler Verschwiegenheit. So viel sollte jedem klar sein.

Meine Erwartungshaltung der noch "jungen" Beteiligungen ist jedenfalls enorm. Wie es um die Perlen MueTec, LemnaTec und DirectPhotonics steht, was Umsatzzahlen, Finanzierung, Ausblick usw. anbetrifft, ist für mich fast wichtiger. Und die NANOTRON nicht zu vergessen, hier sollte es natürlich auch Positives zu berichten geben.

Gruß Schulzi64

Meine Erwartungshaltung der noch "jungen" Beteiligungen ist jedenfalls enorm. Wie es um die Perlen MueTec, LemnaTec und DirectPhotonics steht, was Umsatzzahlen, Finanzierung, Ausblick usw. anbetrifft, ist für mich fast wichtiger. Und die NANOTRON nicht zu vergessen, hier sollte es natürlich auch Positives zu berichten geben.

Gruß Schulzi64

Antwort auf Beitrag Nr.: 49.567.916 von Saaletaler am 15.04.15 12:03:51

Offizieller Stand jetzt 12,8%.

Zitat von Saaletaler: Aus dem JA von Noxxon für 2013 (s. Eintrag im Bundesanzeiger vom 14. April 2015) geht hervor, dass alle WA aus dem 2013er Programm zum 31.12.2014 pflichtgewandelt werden müssen. DEWB hatte sich bekanntlich mit etwa 3 Mio Euro deutlich überproportional an dieser Finanzierung beteiligt.

Der Anteil von DEWB an Noxxon müsste demnach etwas gestiegen sein, nach meinen Aufzeichnungen in den Bereich 12 bis 13%. Die genaue Höhe wird man dem GB Ende Mai entnehmen können.

Offizieller Stand jetzt 12,8%.

Also für mich als jemand, der sich nicht sehr intensiv mit der DEWB beschäftigt und die Details zu den einzelnen Beteiligungen nicht so genau verfolgt, enthält der GB nichts Aufregendes. Oder habe ich etwas übersehen, was den Experten ins Auge sticht?

Ansonsten ist weiter Warten auf den Tag X angesagt...

<momos>

Ansonsten ist weiter Warten auf den Tag X angesagt...

<momos>

......aufregend ist das sicher nicht, dieser GB 2014!

Aber, ich habe noch in keinem GB der DEWB AG des letzten Jahrzehnts, so oft das Wort Ausschüttung gelesen. Nun möchte DEWB AG das Geschäftsmodell in diese Richtung umstellen......(wunderbar)

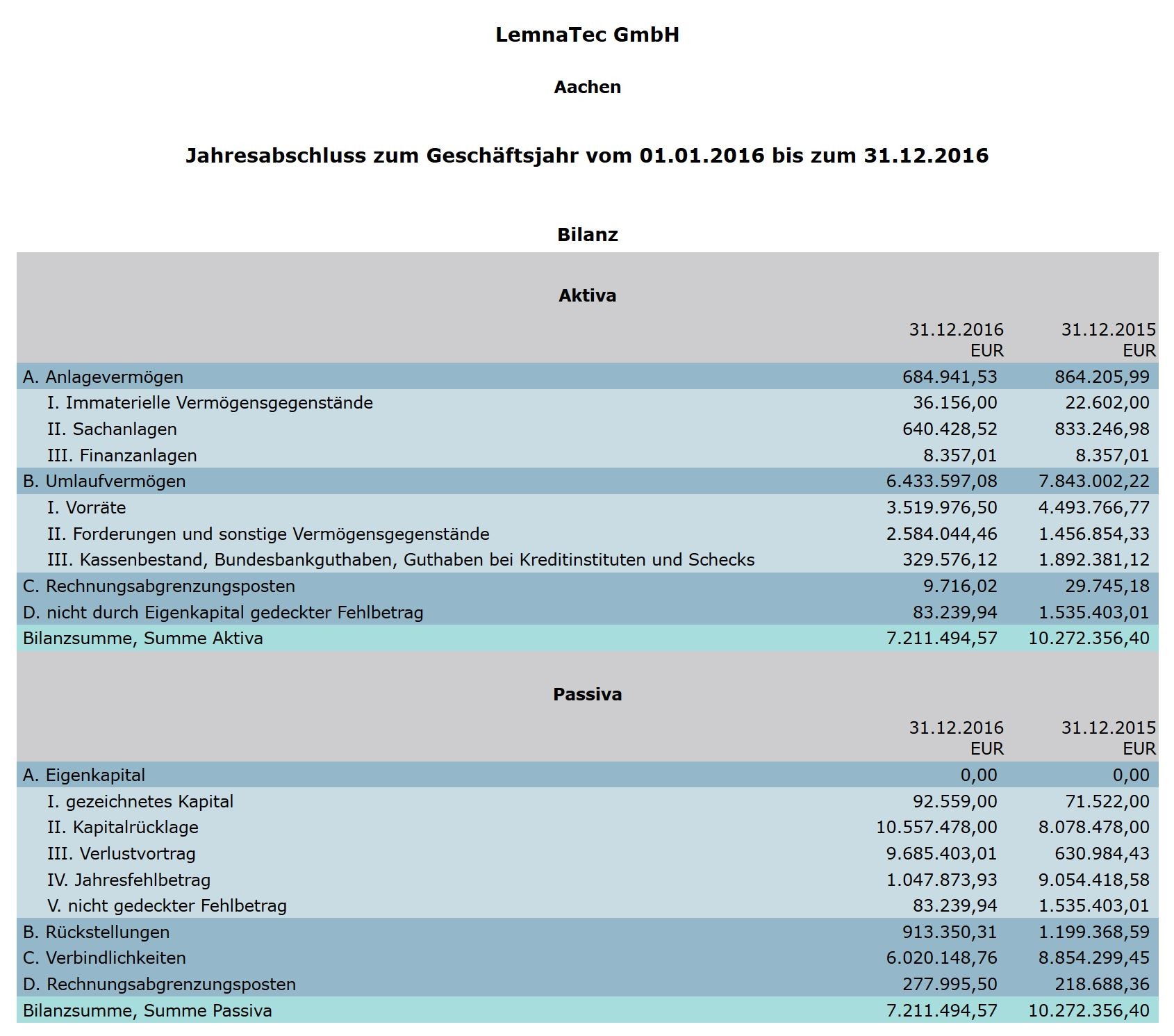

LemnaTec, DirectPhotonics und Jenabatteries sind nun im Anlagevermögen bilanziert(siehe Punkt 3.1. Anlagevermögen).

Am Ziel, das verwaltete Vermögen in Richtung 100Mio.Euro zu bringen, wird weiter festgehalten. Ein sehr, sehr langer Atem ist nötig, keine neuen Erkenntnisse also.

Und zur NOXXON nur altbekanntes, in 2015 sollte eine positive News kommen. Gut so!

Gruß Schulzi64

Aber, ich habe noch in keinem GB der DEWB AG des letzten Jahrzehnts, so oft das Wort Ausschüttung gelesen. Nun möchte DEWB AG das Geschäftsmodell in diese Richtung umstellen......(wunderbar

)LemnaTec, DirectPhotonics und Jenabatteries sind nun im Anlagevermögen bilanziert(siehe Punkt 3.1. Anlagevermögen).

Am Ziel, das verwaltete Vermögen in Richtung 100Mio.Euro zu bringen, wird weiter festgehalten. Ein sehr, sehr langer Atem ist nötig, keine neuen Erkenntnisse also.

Und zur NOXXON nur altbekanntes, in 2015 sollte eine positive News kommen. Gut so!

Gruß Schulzi64

Antwort auf Beitrag Nr.: 49.865.950 von Schulzi64 am 28.05.15 14:22:06

Ausschüttung, das neue Zauberwort um Aktionäre weiter hin zu halten.

2002 Verlust -22.211.000€

2003 Verlust -1.574.000€

2004 Verlust -13.218.000€

2005 Gewinn 1.119.000€

2006 Gewinn 3.179.000€

2007 Gewinn 754.000€

2008 Verlust -4.699.000€

2009 Verlust -8.886.000€

2010 Gewinn 225.000€

2011 Gewinn 8.510.000€

2012 Verlust -845.000€

2013 Verlust -623.000€

2014 Verlust -1.453.000€

Macht über die Jahre einen schlappen Verlust von -39.722.000€

Besonders tiefgründiges Bla Bla (siehe Geschäftsbericht) muss natürlich entsprechend höher honoriert werden.

Personalaufwand von 2003 bis 2014.

2003 - 2.784.000€

2004 - 2.389.000€

2005 - 1.735.000€

2006 - 968.000€

2007 - 665.000€

2008 - 689.000€

2009 - 635.000€

2010 - 636.000€

2011 - 1.258.000€

2012 - 358.000€

2013 - 320.000€

2014 - 387.000€

Summe: 12.824.000€

Nun zum Highlight, den "Ausschüttungen".

Jahr Dividende Rendite

2015 0,00 0,00

2014 0,00 0,00

2013 0,00 0,00

2012 0,00 0,00

2011 0,00 0,00

2010 0,00 0,00

2009 0,00 0,00

2008 0,00 0,00

2007 0,00 0,00

2006 0,00 0,00

2005 0,00 0,00

2004 0,00 0,00

2003 0,00 0,00

Quelle Geschäftsberichte DEWB

Antwort auf Beitrag Nr.: 49.867.000 von betterthantherest am 28.05.15 16:01:00@betterthantherest,

vielen Dank für den Hinweis. Es wäre wohl besser mit Jahren vor 2002 anzufangen. Mit diesen Krisenzeiten zu beginnen, dann auch im Beteiligungssektor, ist wohl nicht ganz fair (diese Diskussion hatten wir schon!).

Spannend werden die Jahre 2015/16, ein halbwegs geglückter IPO oder Verkauf der NOXXON würde deine Statistik natürlich durcheinander bringen.

Laß uns 2017 mal in den Rückspiegel schauen. Ich für meine Wenigkeit werde dies tun. Es sollte weiter aufwärts gehen. Meine Aktien werde ich notfalls vererben und nicht für 4€ verschenken!

Trotzdem DANKE!

Gruß Schulzi64

vielen Dank für den Hinweis. Es wäre wohl besser mit Jahren vor 2002 anzufangen. Mit diesen Krisenzeiten zu beginnen, dann auch im Beteiligungssektor, ist wohl nicht ganz fair (diese Diskussion hatten wir schon!).

Spannend werden die Jahre 2015/16, ein halbwegs geglückter IPO oder Verkauf der NOXXON würde deine Statistik natürlich durcheinander bringen.

Laß uns 2017 mal in den Rückspiegel schauen. Ich für meine Wenigkeit werde dies tun. Es sollte weiter aufwärts gehen. Meine Aktien werde ich notfalls vererben und nicht für 4€ verschenken

!Trotzdem DANKE!

Gruß Schulzi64

Wer verkauft denn jetzt seine Aktien für 2,50 wenn er wahrscheinlich innerhalb der nächsten 6 Monate mindestens 50% mehr haben kann?

Ich versteh das nicht.

Ich versteh das nicht.

Antwort auf Beitrag Nr.: 49.868.881 von Amplitude am 28.05.15 19:12:15Tausche 1 DEWB-Aktie gegen gebrauchte Glaskugel, die neben der Kursentwicklung von mehr oder weniger abgehalfterten Nebenwerten auch noch die Lottozahlen der nächsten vier Wochen vorhersagen kann

Hast wohl das Wort "wahrscheinlich" überlesen? Es ist eben wahrscheinlich, dass Noxxon beim einem möglichen IPO an der Nasdaq ca. 450 Mio erlöst und DEWB hat einen Anteil von 12,8%.

Das sagt mir jedenfalls meine Glaskugel.

Das sagt mir jedenfalls meine Glaskugel.

Antwort auf Beitrag Nr.: 49.869.307 von Amplitude am 28.05.15 20:04:20Mit viel Glück würde das gerade mal den über die Jahre aufgelaufenen Verlust ausgleichen. Geld für die Aktionäre gäbe es trotzdem keines. Man träumt ja von den 100 Millionen Anlagesumme.

Ich sehe das mit diesen Beteiligungsfirmen so.

Es ist eine große Dummheit, wirklich "aussichtsreiche" Unternehmen zu verkaufen. Wieso lässt man sich die künftigen Gewinne durch die Lappen gehen? (Schaut euch mal Warren Buffett und seine Berkshire Hathaway an) Wer es trotzdem macht besch... für gewöhnlich den Käufer. Beides deutet auf ein wenig vertrauenswürdiges Management hin.

Dass das Management nichts taugt, zeigt die Diskrepanz zwischen dem, was die Aktionäre in den letzten Jahren an Erlösen erhalten haben (0 in Worten Null) und den Millionen die das Management in die eigenen Taschen gewirtschaftet hat.

Ein höherer Verlust in 2014 führt zu höheren Personalkosten. Das sagt aus meiner Sicht doch alles.

Ich sehe das mit diesen Beteiligungsfirmen so.

Es ist eine große Dummheit, wirklich "aussichtsreiche" Unternehmen zu verkaufen. Wieso lässt man sich die künftigen Gewinne durch die Lappen gehen? (Schaut euch mal Warren Buffett und seine Berkshire Hathaway an) Wer es trotzdem macht besch... für gewöhnlich den Käufer. Beides deutet auf ein wenig vertrauenswürdiges Management hin.

Dass das Management nichts taugt, zeigt die Diskrepanz zwischen dem, was die Aktionäre in den letzten Jahren an Erlösen erhalten haben (0 in Worten Null) und den Millionen die das Management in die eigenen Taschen gewirtschaftet hat.

Ein höherer Verlust in 2014 führt zu höheren Personalkosten. Das sagt aus meiner Sicht doch alles.

Ich sehe meine Intention als Aktionär ausschließlich darin, Aktien eines Unternehmens x zum richtigen Zeitpunkt zu kaufen und zum geeigneten Zeitpunkt wieder zu verkaufen.

Dass viele Vorstände hauptsächlich an sich selbst denken und nicht im Aktionärssinn handeln, darüber brauchen wir nicht zu diskutieren.

Dass viele Vorstände hauptsächlich an sich selbst denken und nicht im Aktionärssinn handeln, darüber brauchen wir nicht zu diskutieren.

Antwort auf Beitrag Nr.: 49.870.036 von Amplitude am 28.05.15 21:47:34Als Aktionär gehört dir ein Teil eines Unternehmens, bzw. könntest du sogar ein ganzes Unternehmen besitzen. Kein vernünftiger Mensch, würde sich von seinem Unternehmen trennen, nur weil die Angestellten schlecht arbeiten, oder sogar betrügen. Mit deiner Einstellung, welche leider sehr verbreitet ist, öffnet man Gaunern in der Wirtschaft Tür und Tor.

Wer auf steigende Kurse setzt, macht sich von der Psyche anderer Anleger abhängig. Wenn keiner Bock hat für die Aktien mehr zu bezahlen, als man selbst, wird man nie zu Gewinnen kommen. Sinnvoller ist es sich an Unternehmen zu beteiligen, welche die Eigentümer in angemessener Weise am Gewinn, im Fall von Aktiengesellschaften durch Dividenden, teilhaben lassen.

Neben ein paar anderen Einkünften sorgen Dividenden mit dafür, dass ich vor geraumer Zeit zu arbeiten aufgehört habe. Würde ich nur auf Kursgewinne setzten, wäre dies nie möglich gewesen, da Kursentwicklungen einfach zu unzuverlässig sind.

An deiner Stelle würde ich genannte Intention noch einmal gründlich überdenken.

Wer auf steigende Kurse setzt, macht sich von der Psyche anderer Anleger abhängig. Wenn keiner Bock hat für die Aktien mehr zu bezahlen, als man selbst, wird man nie zu Gewinnen kommen. Sinnvoller ist es sich an Unternehmen zu beteiligen, welche die Eigentümer in angemessener Weise am Gewinn, im Fall von Aktiengesellschaften durch Dividenden, teilhaben lassen.

Neben ein paar anderen Einkünften sorgen Dividenden mit dafür, dass ich vor geraumer Zeit zu arbeiten aufgehört habe. Würde ich nur auf Kursgewinne setzten, wäre dies nie möglich gewesen, da Kursentwicklungen einfach zu unzuverlässig sind.

An deiner Stelle würde ich genannte Intention noch einmal gründlich überdenken.

Antwort auf Beitrag Nr.: 49.875.145 von betterthantherest am 29.05.15 15:25:59Hallo, better...,

kluge Gedanken über die Gründe in ein Unternehmen zu investieren. Nur, der Einfluß von Privataktionären auf die Besetzung von AR und Vorstand ist theoretisch. Folglich versuche ich, die Aktien auszuwählen, deren leitende Personen ich vertraue. Irrtum möglich, Familiengesellschaften wie Fielmann, Sixt oder Henkel sind o.k..

Beste Grüße

Bonaktionaer

kluge Gedanken über die Gründe in ein Unternehmen zu investieren. Nur, der Einfluß von Privataktionären auf die Besetzung von AR und Vorstand ist theoretisch. Folglich versuche ich, die Aktien auszuwählen, deren leitende Personen ich vertraue. Irrtum möglich, Familiengesellschaften wie Fielmann, Sixt oder Henkel sind o.k..

Beste Grüße

Bonaktionaer

@better

ich hoffe, dass dein auffälliges Pseudonym nicht auch Programm bei dir ist.

Es läßt sich trefflich darüber streiten, ob ein Unternehmen Gewinne als Dividenden ausschütten sollte, oder das Kapital besser investiert und damit weitere Arbeitsplätze schafft. Eine goldene Regel gibt es dazu nicht.

Man kann auch durchaus deine Einstellung kritisch sehen, in einem Land, welches Kapitaleinkünfte niedriger besteuert, als Arbeitseinkünfte. Gerechter wäre es umgekehrt. Vor allem, wenn das investierte Kapital gar nicht selbst "erarbeitet" wurde.

Die Schere zwischen Arm und Reich geht bei uns immer weiter auseinander. Mach dir mal darüber lieber Gedanken, als über die Investitionsstrategie von mir.

Aber lass uns diese Diskussion hiermit beenden. Sie wird sowieso zu nichts führen.

ich hoffe, dass dein auffälliges Pseudonym nicht auch Programm bei dir ist.

Es läßt sich trefflich darüber streiten, ob ein Unternehmen Gewinne als Dividenden ausschütten sollte, oder das Kapital besser investiert und damit weitere Arbeitsplätze schafft. Eine goldene Regel gibt es dazu nicht.

Man kann auch durchaus deine Einstellung kritisch sehen, in einem Land, welches Kapitaleinkünfte niedriger besteuert, als Arbeitseinkünfte. Gerechter wäre es umgekehrt. Vor allem, wenn das investierte Kapital gar nicht selbst "erarbeitet" wurde.

Die Schere zwischen Arm und Reich geht bei uns immer weiter auseinander. Mach dir mal darüber lieber Gedanken, als über die Investitionsstrategie von mir.

Aber lass uns diese Diskussion hiermit beenden. Sie wird sowieso zu nichts führen.

Antwort auf Beitrag Nr.: 49.867.000 von betterthantherest am 28.05.15 16:01:00Better vielen Dank für Deine Aufstellung.

Es stimmt mich gerade euphorisch, dass nicht der ganze Verlust 1:1 spiegelbildlich in die Vergütungstaschen des Vorstandes geflossen ist, sondern dieser die Chance hat, auch noch Verlust durch sein Handeln zu produzieren. Von der Seitenlinie aus betrachtet, empfand ich es schon in der Vergangenheit eine ziemliche Zumutung, dass diese Mini-Beteiligungs-AG sich drei Vorstände mit Vergütungen jeweils um die 200 TEUR geleistet hat, was die Herren wiederum dafür geleistet haben, hat jedenfalls selbst bei langfristiger Betrachtung keinen value erbracht. In Jena, dem selbsternannten "München des Ostens" laufen viele Fachleute herum, die eine besondere Fähigkeit besitzen, nämlich "Hauptgewinne" als Schnäppchen zu verkaufen, die am Ende aber "Nieten" sind. Ich habe den jetzigen Alleinvorstand schon auf der ein oder anderen Veranstaltung erlebt, nach meinen Wahrnehmungen ein stiller introvertierter und bescheidener Mensch, der seine Fachkompetenz jedenfalls sehr geschickt verbergen kann.

Nur meine Meinung, eigentlich ist es traurig, wie es ist mit der dewb.

Es stimmt mich gerade euphorisch, dass nicht der ganze Verlust 1:1 spiegelbildlich in die Vergütungstaschen des Vorstandes geflossen ist, sondern dieser die Chance hat, auch noch Verlust durch sein Handeln zu produzieren. Von der Seitenlinie aus betrachtet, empfand ich es schon in der Vergangenheit eine ziemliche Zumutung, dass diese Mini-Beteiligungs-AG sich drei Vorstände mit Vergütungen jeweils um die 200 TEUR geleistet hat, was die Herren wiederum dafür geleistet haben, hat jedenfalls selbst bei langfristiger Betrachtung keinen value erbracht. In Jena, dem selbsternannten "München des Ostens" laufen viele Fachleute herum, die eine besondere Fähigkeit besitzen, nämlich "Hauptgewinne" als Schnäppchen zu verkaufen, die am Ende aber "Nieten" sind. Ich habe den jetzigen Alleinvorstand schon auf der ein oder anderen Veranstaltung erlebt, nach meinen Wahrnehmungen ein stiller introvertierter und bescheidener Mensch, der seine Fachkompetenz jedenfalls sehr geschickt verbergen kann.

Nur meine Meinung, eigentlich ist es traurig, wie es ist mit der dewb.

Antwort auf Beitrag Nr.: 49.878.235 von FOGL76 am 29.05.15 21:57:48Freut mich außerordentlich hier noch rational denkende Menschen zu finden.

Die Graphik zeigt mehr als deutlich, welchen Vorteil Aktionäre von ausschüttenden Aktiengesellschaften haben. Bei steigenden Dividenden sieht die Sache, wie man sieht, noch viel besser aus.

Bei DEWB wird nur teurer Mist gebaut. Das Management ist nicht in der Lage wirklich lohnende Beteiligungen einzugehen.

Wer nicht nur zocken, sondern sich ein Vermögen aufbauen will, sollte dieses Buch lesen. Es zeigt mehr als deutlich, wie wenig Ahnung das DEWB Management von gewinnbringenden Beteiligungen hat.

http://www.amazon.de/%C3%9Cberlegen-Investieren-traditionell…

Die Graphik zeigt mehr als deutlich, welchen Vorteil Aktionäre von ausschüttenden Aktiengesellschaften haben. Bei steigenden Dividenden sieht die Sache, wie man sieht, noch viel besser aus.

Bei DEWB wird nur teurer Mist gebaut. Das Management ist nicht in der Lage wirklich lohnende Beteiligungen einzugehen.

Wer nicht nur zocken, sondern sich ein Vermögen aufbauen will, sollte dieses Buch lesen. Es zeigt mehr als deutlich, wie wenig Ahnung das DEWB Management von gewinnbringenden Beteiligungen hat.

http://www.amazon.de/%C3%9Cberlegen-Investieren-traditionell…

Antwort auf Beitrag Nr.: 49.880.545 von betterthantherest am 30.05.15 14:06:55

WOW, ich bin wirklich beeindruckt !!

Was beweist denn deine Grafik? Dass Unternehmen die sich positiv entwickeln und entsprechend nach und nach mehr Dividende auszahlen (aufgrund der positiven Entwicklung der Gewinnreiche) stärker steigen als Unternehmen, die aufgrund ihrer operativ (schlechten) Entwicklung ihre Dividende zurücknehmen müssen oder sogar gar keine Dividende zahlen. Ganz ehrlich, das ist logisch, dafür brauche ich keine Grafik und muss auch kein Buch lesen.

Nur zwei Beispiele!

Berkshire Hathaway hat noch nie eine Dividende gezahlt und so übel finde ich Warren gar nicht und die Aktionäre profitieren von jedem nicht ausgezahlten Cent über die Kontinuität der erzielten Rendite!

Nemetschek, damals zu 5,xx€ gekauft ist eines meiner besten Investments. Damals zahlte das Unternehmen keine Dividende. Heute kontinuierlich steigend 1,60€ je Aktie!

Mein

SenfDazu

Zitat von betterthantherest: Freut mich außerordentlich hier noch rational denkende Menschen zu finden.

Die Graphik zeigt mehr als deutlich, welchen Vorteil Aktionäre von ausschüttenden Aktiengesellschaften haben. Bei steigenden Dividenden sieht die Sache, wie man sieht, noch viel besser aus.

WOW, ich bin wirklich beeindruckt !!

Was beweist denn deine Grafik? Dass Unternehmen die sich positiv entwickeln und entsprechend nach und nach mehr Dividende auszahlen (aufgrund der positiven Entwicklung der Gewinnreiche) stärker steigen als Unternehmen, die aufgrund ihrer operativ (schlechten) Entwicklung ihre Dividende zurücknehmen müssen oder sogar gar keine Dividende zahlen. Ganz ehrlich, das ist logisch, dafür brauche ich keine Grafik und muss auch kein Buch lesen.

Nur zwei Beispiele!

Berkshire Hathaway hat noch nie eine Dividende gezahlt und so übel finde ich Warren gar nicht und die Aktionäre profitieren von jedem nicht ausgezahlten Cent über die Kontinuität der erzielten Rendite!

Nemetschek, damals zu 5,xx€ gekauft ist eines meiner besten Investments. Damals zahlte das Unternehmen keine Dividende. Heute kontinuierlich steigend 1,60€ je Aktie!

Mein

SenfDazu

Antwort auf Beitrag Nr.: 49.880.917 von ilsubstanzinvestore am 30.05.15 15:53:48il, wie kannst Du es wagen, dem einzigen rational denkenden DEWB-Aktionär zu widersprechen?

Es will mir einfach nicht in den Kopf, dass ausgerechnet jemand mit einer solch genialen Anlagestrategie auf riesigen Verlusten mit der DEWB-Aktie hockt, während wir Trottel satt im Plus sind. Das muss wohl einfach nur reines Glück für uns sein.

Es will mir einfach nicht in den Kopf, dass ausgerechnet jemand mit einer solch genialen Anlagestrategie auf riesigen Verlusten mit der DEWB-Aktie hockt, während wir Trottel satt im Plus sind. Das muss wohl einfach nur reines Glück für uns sein.

Antwort auf Beitrag Nr.: 49.880.917 von ilsubstanzinvestore am 30.05.15 15:53:48Die Graphik zeigt, dass es besser ist, gleich auf die richtigen Unternehmen zu setzen. Nur weil man mit ein paar Aktien Glück hatte, sollte man sich nicht einbilden, ein guter Anleger zu sein.

Ich halte viel von Leuten, die (Sach)Bücher lesen.

Wer sich ernsthaft mit Buffett beschäftigt hat, kann eigentlich nicht mehr viel von DEWB halten.

Ich halte viel von Leuten, die (Sach)Bücher lesen.

Wer sich ernsthaft mit Buffett beschäftigt hat, kann eigentlich nicht mehr viel von DEWB halten.

Antwort auf Beitrag Nr.: 49.881.046 von Saaletaler am 30.05.15 16:18:32Bitte mal alle Trottel melden, die mit DEWB im Plus sind. Bis jetzt hat sich ja nur einer bekannt.

Antwort auf Beitrag Nr.: 49.881.046 von Saaletaler am 30.05.15 16:18:32

... das ist relativ einfach, ein Grundbestandteil meiner Investmentstrategie ist es eben nicht der Marktmeinung zu sein und mich nicht mit der allgemeinen Marktrendite abzugeben, dann könne ich das Ganze ja auch sein lassen und mir gleich einen Fonds oder noch besser (weil kostenoptimaler) einen ETF auf dem DAX (oder jeden anderen beliebigen Index kaufen)!

Viele Grüße

il

Zitat von Saaletaler: il, wie kannst Du es wagen, dem einzigen rational denkenden DEWB-Aktionär zu widersprechen?

... das ist relativ einfach, ein Grundbestandteil meiner Investmentstrategie ist es eben nicht der Marktmeinung zu sein und mich nicht mit der allgemeinen Marktrendite abzugeben, dann könne ich das Ganze ja auch sein lassen und mir gleich einen Fonds oder noch besser (weil kostenoptimaler) einen ETF auf dem DAX (oder jeden anderen beliebigen Index kaufen)!

Viele Grüße

il

Antwort auf Beitrag Nr.: 49.881.439 von betterthantherest am 30.05.15 18:30:28*handheb* aber nicht Volltrottel (höchstens Halb-, denke ich jedenfalls)

Antwort auf Beitrag Nr.: 49.881.046 von Saaletaler am 30.05.15 16:18:32auf riesigen Verlusten mit der DEWB-Aktie hockt

- riesig ist relativ. Tatsächlich stehe ich mit meinen DEWB Aktien aktuell mit über 25.000€ in den Miesen. Ein Betrag den mein Aktiendepot täglich, stündlich, minütlich oder teilweise sogar in wenigen Sekunden schwankt. Nur um mal eine Hausnummer zu nennen.

Mir geht es ums Prinzip. Dass die Geschäftsstrategie nichts taugt, hat man bei DEWB inzwischen selbst schon erkannt. Nicht umsonst will man in Zukunft auf Beteiligungen mit Ausschüttungspotenzial setzen.

- riesig ist relativ. Tatsächlich stehe ich mit meinen DEWB Aktien aktuell mit über 25.000€ in den Miesen. Ein Betrag den mein Aktiendepot täglich, stündlich, minütlich oder teilweise sogar in wenigen Sekunden schwankt. Nur um mal eine Hausnummer zu nennen.

Mir geht es ums Prinzip. Dass die Geschäftsstrategie nichts taugt, hat man bei DEWB inzwischen selbst schon erkannt. Nicht umsonst will man in Zukunft auf Beteiligungen mit Ausschüttungspotenzial setzen.

Antwort auf Beitrag Nr.: 49.881.673 von ilsubstanzinvestore am 30.05.15 20:38:39... das ist relativ einfach, ein Grundbestandteil meiner Investmentstrategie ist es eben nicht der Marktmeinung zu sein und mich nicht mit der allgemeinen Marktrendite abzugeben

So ein Zufall, so eine Vorstellung hatte ich auch. Hat teilweise hervorragend, geklappt, teilweise aber auch gar nicht. Es nützt z.B. wenig, wenn man der einzige ist der eine Unterbewertung erkennt. Solange ein Unternehmen nichts Ausschüttet kann man über Jahre, oder Jahrzehnte auf verlorenem Posten stehen.

Für die allermeisten Anleger (Beteiligungsgesellschaften) wäre eine Dividendenstrategie die weitaus am besten geeignete und auch hier kann man die Auswahl der Aktien selbst übernehmen und muss kein unnötiges Geld für die Verwaltung von Fonds ausgeben.

Lesen (Bücher) bildet.

So ein Zufall, so eine Vorstellung hatte ich auch. Hat teilweise hervorragend, geklappt, teilweise aber auch gar nicht. Es nützt z.B. wenig, wenn man der einzige ist der eine Unterbewertung erkennt. Solange ein Unternehmen nichts Ausschüttet kann man über Jahre, oder Jahrzehnte auf verlorenem Posten stehen.

Für die allermeisten Anleger (Beteiligungsgesellschaften) wäre eine Dividendenstrategie die weitaus am besten geeignete und auch hier kann man die Auswahl der Aktien selbst übernehmen und muss kein unnötiges Geld für die Verwaltung von Fonds ausgeben.

Lesen (Bücher) bildet.

Antwort auf Beitrag Nr.: 49.883.650 von betterthantherest am 31.05.15 14:11:35

Das ist wirklich beeindruckend. Ich wäre auch gern so klug und reich wie du. Allerdings können wir uns im Osten keine Bücher leisten, wir leben in schwerer geistiger und materieller Armut. Deswegen wimmelt es hier von Trotteln wie mir, die von Wirtschaft und Börse keine Ahnung haben. Aber zum Glück gibt es grandiose Vorbilder wie dich, die uns den rechten Weg zeigen, wie man ein guter Kapitalist wird.

http://www.faz.net/aktuell/finanzen/aktien/unternehmenssitz-…

Zitat von betterthantherest: Tatsächlich stehe ich mit meinen DEWB Aktien aktuell mit über 25.000€ in den Miesen. Ein Betrag den mein Aktiendepot täglich, stündlich, minütlich oder teilweise sogar in wenigen Sekunden schwankt. Nur um mal eine Hausnummer zu nennen.

Das ist wirklich beeindruckend. Ich wäre auch gern so klug und reich wie du. Allerdings können wir uns im Osten keine Bücher leisten, wir leben in schwerer geistiger und materieller Armut. Deswegen wimmelt es hier von Trotteln wie mir, die von Wirtschaft und Börse keine Ahnung haben. Aber zum Glück gibt es grandiose Vorbilder wie dich, die uns den rechten Weg zeigen, wie man ein guter Kapitalist wird.

http://www.faz.net/aktuell/finanzen/aktien/unternehmenssitz-…

"wie man ein guter Kapitalist wird."

Die allermeisten werden hineingeboren oder erben und können nicht mal etwas dafür. Sie begreifen aber gar nicht, wie gut es ihnen geht.

Sie leben von der Arbeit anderer, fahren dicke Autos und beschweren sich noch, wenn mal eines der Investments nicht gestiegen ist.

Soviel Borniertheit, unglaublich.

Die allermeisten werden hineingeboren oder erben und können nicht mal etwas dafür. Sie begreifen aber gar nicht, wie gut es ihnen geht.

Sie leben von der Arbeit anderer, fahren dicke Autos und beschweren sich noch, wenn mal eines der Investments nicht gestiegen ist.

Soviel Borniertheit, unglaublich.

Antwort auf Beitrag Nr.: 49.884.613 von Amplitude am 31.05.15 19:46:55Die allermeisten werden hineingeboren oder erben

Immer gut wenn man eine Ausrede hat und den Grund für mangelnden Erfolg anderen zuschieben kann.

Ich für meinen Teil habe praktisch bei Null angefangen und tatsächlich arbeiten auch welche für mich, da ich zahlreiche Arbeitsplätze geschaffen habe. Ein richtig dickes Auto fahre ich auch. Habe es mir erarbeitet und damit auch verdient.

Grandiose Vorbilder gibt es tatsächlich. Scheinbar hatte ich die richtigen.

Immer gut wenn man eine Ausrede hat und den Grund für mangelnden Erfolg anderen zuschieben kann.

Ich für meinen Teil habe praktisch bei Null angefangen und tatsächlich arbeiten auch welche für mich, da ich zahlreiche Arbeitsplätze geschaffen habe. Ein richtig dickes Auto fahre ich auch. Habe es mir erarbeitet und damit auch verdient.

Grandiose Vorbilder gibt es tatsächlich. Scheinbar hatte ich die richtigen.

@bttr

dein Name ist wohl doch Programm........

dein Name ist wohl doch Programm........

Antwort auf Beitrag Nr.: 49.891.639 von Amplitude am 01.06.15 22:03:24

... in der Tat, zeugt er doch von einer arroganten Überheblichkeit, die nur noch vom Inhalt seiner unterschwellig beleidigenden Postings getoppt wird.

Viele Grüße

il

Zitat von Amplitude: @bttr

dein Name ist wohl doch Programm........

... in der Tat, zeugt er doch von einer arroganten Überheblichkeit, die nur noch vom Inhalt seiner unterschwellig beleidigenden Postings getoppt wird.

Viele Grüße

il

Antwort auf Beitrag Nr.: 49.891.639 von Amplitude am 01.06.15 22:03:24Hätte ich mich doch lieber Hartz IV Empfänger genannt. Was ich mit Vorurteilen zu kämpfen habe geht auf keine Kuhhaut...

Da beschwerst du dich darüber, dass die Schere zwischen Arm und Reich auseinander geht, träumst aber davon an der Börse zu Geld zu kommen.

Doppelmoral?

Habe letztens einen guten Spruch gelesen.

Viele Leute haben ein Problem mit Wohlstand auszukommen. Dem Wohlstand der Anderen.

Die meisten Menschen werden es in ihrem Leben nie zu etwas bringen, ganz einfach, weil sie den falschen Ansatz verfolgen.

Also träumt nur weiter.

Da beschwerst du dich darüber, dass die Schere zwischen Arm und Reich auseinander geht, träumst aber davon an der Börse zu Geld zu kommen.

Doppelmoral?

Habe letztens einen guten Spruch gelesen.

Viele Leute haben ein Problem mit Wohlstand auszukommen. Dem Wohlstand der Anderen.

Die meisten Menschen werden es in ihrem Leben nie zu etwas bringen, ganz einfach, weil sie den falschen Ansatz verfolgen.

Also träumt nur weiter.

Antwort auf Beitrag Nr.: 49.912.422 von betterthantherest am 04.06.15 15:46:02So, hier mal wieder was sinnvolles:

DEWB BUY 4,25€

http://www.aktien-global.de/newsletter/render.php?mail=e3887…

DEWB BUY 4,25€

http://www.aktien-global.de/newsletter/render.php?mail=e3887…

Antwort auf Beitrag Nr.: 49.930.149 von dg6nds am 08.06.15 09:40:00HV Einladungen sind angekommen - am 07.07. HV

TO veröffentlicht

TO veröffentlicht

DEWB AG Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG: DirectPhotonics sichert sich Wachstumsfinanzierung zur beschleunigten Markterschließung

Berlin (pta/30.06.2015/09:44) Die DirectPhotonics Industries GmbH, Berlin, Anbieter von innovativen ultrabrillanten Direktdioden-Lasern, hat im Rahmen einer Finanzierungsrunde bis zu 3,3 Millionen Euro eingeworben. Neben den bestehenden Gesellschaftern hat sich ein namhafter strategischer Industriepartner beteiligt. Die Mittel der Runde sollen zur Beschleunigung des Wachstums, zum Ausbau und zur Zertifizierung der Produktion sowie zur Weiterentwicklung von DirectPhotonics' kostengünstiger kW-Laser-Produktlinie für die Materialbearbeitung verwendet werden.

"Diese Investition ist ein weiterer wichtiger Meilenstein in der Entwicklung des Unternehmens. Sie soll eine wachstumsorientierte industrielle Organisation schaffen, um Produktqualifizierung, Produktionsprozesse und Service entsprechend den Anforderungen unserer Kunden sicherzustellen. Über das finanzielle Engagement hinaus, mit dem die Investoren das Vertrauen in unser Geschäftsmodell unterstreichen, ermöglicht diese strategische Partnerschaft Zugang zu Ressourcen, die die Entwicklung von DirectPhotonics erheblich voranbringen werden", sagt Wolfgang Gries, Geschäftsführer und Gründer von DirectPhotonics Industries GmbH.

Berlin (pta/30.06.2015/09:44) Die DirectPhotonics Industries GmbH, Berlin, Anbieter von innovativen ultrabrillanten Direktdioden-Lasern, hat im Rahmen einer Finanzierungsrunde bis zu 3,3 Millionen Euro eingeworben. Neben den bestehenden Gesellschaftern hat sich ein namhafter strategischer Industriepartner beteiligt. Die Mittel der Runde sollen zur Beschleunigung des Wachstums, zum Ausbau und zur Zertifizierung der Produktion sowie zur Weiterentwicklung von DirectPhotonics' kostengünstiger kW-Laser-Produktlinie für die Materialbearbeitung verwendet werden.

"Diese Investition ist ein weiterer wichtiger Meilenstein in der Entwicklung des Unternehmens. Sie soll eine wachstumsorientierte industrielle Organisation schaffen, um Produktqualifizierung, Produktionsprozesse und Service entsprechend den Anforderungen unserer Kunden sicherzustellen. Über das finanzielle Engagement hinaus, mit dem die Investoren das Vertrauen in unser Geschäftsmodell unterstreichen, ermöglicht diese strategische Partnerschaft Zugang zu Ressourcen, die die Entwicklung von DirectPhotonics erheblich voranbringen werden", sagt Wolfgang Gries, Geschäftsführer und Gründer von DirectPhotonics Industries GmbH.

Alle HV TO mit >99% Zustimmung abgesegnet.

Keine Dividende bezahlt aber 7% Abschlag nach der HV auf den Aktienkurs im Xetra-Handel.

Woran liegts?

Gab es schlechte Nachrichten auf der HV?

Waren die Aussichten für die nächsten Jahre schlecht?

Gibts Verschiebungen beim Noxxon-Börsengang?

oder kennt jemand andere Gründe.

Woran liegts?

Gab es schlechte Nachrichten auf der HV?

Waren die Aussichten für die nächsten Jahre schlecht?

Gibts Verschiebungen beim Noxxon-Börsengang?

oder kennt jemand andere Gründe.

Das könnte der Grund für den Kurseinbruch sein:

Handelsregisterveröffentlichung vom 10.07.2015 08:31:00

Gericht Amtsgericht Charlottenburg (Berlin)

HR-Nummer HRB 65553 B

Art der Eintragung Veränderungen

Datum 09.07.2015

Auszug HRB 65553 B: Noxxon Pharma Aktiengesellschaft, Berlin, Max-Dohrn-Str. 8-10, 10589 Berlin. Nicht mehr Vorstand: 6. Buchanan, Iain

Der CEO verlässt Noxxon, das deutet nun wirklich nicht auf einen baldigen Verkauf oder Börsengang hin.

<momos>

Handelsregisterveröffentlichung vom 10.07.2015 08:31:00

Gericht Amtsgericht Charlottenburg (Berlin)

HR-Nummer HRB 65553 B

Art der Eintragung Veränderungen

Datum 09.07.2015

Auszug HRB 65553 B: Noxxon Pharma Aktiengesellschaft, Berlin, Max-Dohrn-Str. 8-10, 10589 Berlin. Nicht mehr Vorstand: 6. Buchanan, Iain

Der CEO verlässt Noxxon, das deutet nun wirklich nicht auf einen baldigen Verkauf oder Börsengang hin.

<momos>

Antwort auf Beitrag Nr.: 50.164.407 von momos am 11.07.15 10:48:55Vielen Dank für die Info.

Es gibt doch hier im Forum Experten zu Noxxon. Insoweit wäre deren Kurzeinschätzung sicherlich sehr hilfreich.

Eine solche Neuigkeit kann (wie alles) in jede Richtung interpretiert werden, also eine Chance oder ein Risiko indizieren. Also bitte ich um eine Einschätzung derer, die mehr Kenntnis von Noxxon haben als ich.

Besten Dank

FOGL

Es gibt doch hier im Forum Experten zu Noxxon. Insoweit wäre deren Kurzeinschätzung sicherlich sehr hilfreich.

Eine solche Neuigkeit kann (wie alles) in jede Richtung interpretiert werden, also eine Chance oder ein Risiko indizieren. Also bitte ich um eine Einschätzung derer, die mehr Kenntnis von Noxxon haben als ich.

Besten Dank

FOGL

Ergänzung: Die Homepage ist nicht aktualisiert, es gibt auch keine Unternehmensmeldung hierzu.

Fragen über Fragen

Fragen über Fragen

Antwort auf Beitrag Nr.: 50.164.656 von FOGL76 am 11.07.15 11:41:23.......hier kommt user Saaletaler wieder ins Spiel. Der wird dies bestimmt kommentieren können!

Gruß Schulzi64

Gruß Schulzi64

Antwort auf Beitrag Nr.: 50.164.815 von Schulzi64 am 11.07.15 12:18:00Ich bin von dieser Nachricht ebenso überrascht worden und kann dazu leider nicht viel Erhellendes beitragen. Außer:

Laut Eintrag im Unternehmensregister vom 8. Juli 2015 wurde eine neue AR-Liste eingereicht. Ian Buchanan könnte demnach zurück in den AR gewechselt sein, wo er schon bis 2010 einen der Hauptaktionäre vertreten und nach dem Abgang des damaligen Noxxon-CEO Dr. Morich zu Takeda (jetzt übrigens im AR von Morphosys) den Vorstandsvorsitz übernommen hatte. Laut PM von damals (28. Juni 2010) sollte Buchanan eh nur Interims-CEO sein, bis man einen Nachfolger für Dr. Morich gefunden habe. Warum man jetzt mitten in den angekündigten Exit-/Partner-Verhandlungen den CEO wechselt, erschließt sich mir auch nicht.

Ich bin mir allerdings ziemlich sicher, dass wir in Kürze eine PM dazu von Noxxon sehen werden. Wir haben ja schon häufiger Informationen im Netz gefunden, die von Noxxon erst mit Verzögerung offiziell bekannt gegeben wurden.

Grüße

Laut Eintrag im Unternehmensregister vom 8. Juli 2015 wurde eine neue AR-Liste eingereicht. Ian Buchanan könnte demnach zurück in den AR gewechselt sein, wo er schon bis 2010 einen der Hauptaktionäre vertreten und nach dem Abgang des damaligen Noxxon-CEO Dr. Morich zu Takeda (jetzt übrigens im AR von Morphosys) den Vorstandsvorsitz übernommen hatte. Laut PM von damals (28. Juni 2010) sollte Buchanan eh nur Interims-CEO sein, bis man einen Nachfolger für Dr. Morich gefunden habe. Warum man jetzt mitten in den angekündigten Exit-/Partner-Verhandlungen den CEO wechselt, erschließt sich mir auch nicht.

Ich bin mir allerdings ziemlich sicher, dass wir in Kürze eine PM dazu von Noxxon sehen werden. Wir haben ja schon häufiger Informationen im Netz gefunden, die von Noxxon erst mit Verzögerung offiziell bekannt gegeben wurden.

Grüße

Antwort auf Beitrag Nr.: 50.165.811 von Saaletaler am 11.07.15 17:34:53Vielen Dank Saaletaler für die Antwort.

Ich bin der Meinung, dass ein solches Vorgehen von Noxxon (egal aus welchem Grund der CEO nun in dieser Funktion mitten im laufenden Monat von Bord gegangen ist) mehr als unprofessionell und intransparent ist.

So einen Wechsel kann man ordentlich ankündigen, damit niemand verschreckt wird. Auch würde bei einem transparenten das Gesicht des betroffenen CEO gewahrt, so sieht es schon so aus, als ob er wegen der Reisekostenkasse etc. "gegangen wurde".

Letztlich aber und das finde ich wieder sehr bemerkenswert, ist leider nicht einmal der Vorstand unseres Schätzchens in der Lage, von dem Management des Beteiligungsunternehmens Noxxon einen professionellen und transparenten Umgang mit einer solchen Angelegenheit einzufordern.