Adidas in den Startlöchern ! - 500 Beiträge pro Seite

eröffnet am 05.03.05 13:54:05 von

neuester Beitrag 06.12.05 20:23:23 von

neuester Beitrag 06.12.05 20:23:23 von

Beiträge: 72

ID: 961.813

ID: 961.813

Aufrufe heute: 0

Gesamt: 4.679

Gesamt: 4.679

Aktive User: 0

ISIN: DE000A1EWWW0 · WKN: A1EWWW · Symbol: ADS

221,90

EUR

-0,31 %

-0,70 EUR

Letzter Kurs 18:26:16 Tradegate

Neuigkeiten

| Titel |

|---|

| adidas: Doppeltopp vor der Vollendung … sollten die Bullen nervös werden?Anzeige |

17:03 Uhr · dpa-AFX |

15:58 Uhr · dpa-AFX |

08:17 Uhr · LYNX Analysen Anzeige |

08:13 Uhr · LYNX Analysen Anzeige |

Werte aus der Branche Freizeit

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9000 | +21,12 | |

| 3,6000 | +20,00 | |

| 1,2300 | +10,81 | |

| 33,20 | +9,21 | |

| 37,72 | +8,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6.100,00 | -6,15 | |

| 23,465 | -6,36 | |

| 2,7770 | -8,20 | |

| 15,790 | -8,52 | |

| 3,0000 | -50,82 |

Am Mittwoch präsentiert Adidas ihren Jahresabschluß,

der erfreulich ausfallen dürfte !

Interessant dürfte der Ausblick und der Dividendenvorschlag werden.

Ich rechne im Hinblick auf die Großereignisse Fußball-WM 2006 und Olympiade 2008 in China mit einem positiven Ausblick, der der Aktie neue Impulse geben sollte !

Der Konkurrent Puma enttäuschte just mit seinem Ausblick, weshalb Adidas in den Fokus der Anleger rücken dürfte !

Charttechnisch ist Adidas in einer interessanten Ausgangslage.

Der Wert ist als einer der wenigen Dax-Werte deutlich überverkauft und notiert nur leicht über der 200-Tage-Linie und dem unteren Bollingerband, die beide bei ca. 110,50 Euro verlaufen.

Dieser Widerstandsbereich dürfte den Kurs nach unten absichern !

Ich rechne mit einer baldigen Aufwärtsbewegung in Richtung Allzeithoch bei 123 Euro !

Viel Erfolg

GB

03.03.2005 - 10:49

Adidas Salomon - Schneller als der Puma

In den vergangenen Jahren wuchs Adidas-Salomon stets langsamer als der heimische Konkurrent Puma – sowohl beim Gewinn als auch beim Aktienkurs. Dies dürfte sich ändern: Im laufenden Jahr wird Adidas voraussichtlich erstmals schneller wachsen als der Rivale. Der günstig bewertete DAX-Titel sollte davon profitieren.

Rekordjahr 2005

In den letzten Jahren konnte Adidas-Salomon mit den gigantischen Wachstumsraten des kleinen Konkurrenten Puma nicht mithalten. In diesem Jahr dürfte Deutschland Sportartikelhersteller Nummer eins erstmals schneller wachsen als der Highflyer Puma. Der Rivale stellte nach einem großartigen Ergebnis im Vorjahr für 2005 nur noch einen einstelligen Gewinnzuwachs in Aussicht, was unmittelbare Kurseinbußen bei der Puma-Aktie zur Folge hatte. Dagegen peilt Adidas beim Überschuss ein Plus zwischen zehn und 15 Prozent an. Gleichzeitig soll der Umsatz im mittleren bis hohen einstelligen Bereich vorankommen.

Starke Zahlen

Bereits für das vergangene Jahr konnte Adidas-Salomon den Anlegern ein Rekordergebnis präsentieren. Obwohl man im vierten Quartal auf Grund von Restrukturierungskosten einen deutlichen Gewinnrückgang verzeichnen musste, stieg das Ergebnis im Gesamtjahr um 21 Prozent auf den neuen Rekordwert von 314 Millionen Euro. Gleichzeitig kletterten die Erlöse um sieben Prozent auf 6,48 Milliarden Euro. Auf Grund der positiven Entwicklung sollen Aktionäre in den Genuss einer um mindestens 20 Prozent höheren Dividende kommen. Den genauen Dividendenvorschlag sowie Details zum Geschäftsverlauf wird man auf der Bilanzpressekonferenz am 9. März präsentieren.

Fußballgeschäft boomt

Das einzige Sorgenkind des fränkischen Konzerns ist derzeit das Wintersportsegment. Da Salomon mehr als die Hälfte der Skier in Frankreich produziert, belastet der starke Euro die Geschäfte. Mit einer Restrukturierung will man auch diese Probleme wieder in den Griff bekommen. Bis zu 160 Stellen sollen gestrichen, ein Teil der Produktion nach Rumänien verlagert werden. Als Wachstumsmotor erweist sich hingegen weiterhin das Fußballgeschäft, bei dem man vor Nike weltweit die Nummer eins ist. Im WM-Jahr 2006 soll in dieser Sparte, die derzeit für rund 15 Prozent der Gesamtumsätze verantwortlich ist, erstmals die Umsatzmilliarde geknackt werden. Großes Potenzial erhofft sich Adidas auch von China. Im Hinblick auf die Olympischen Spiele 2008 in Peking hat man bereits im Januar einen Ausrüstervertrag mit dem Olympischen Komitee geschlossen und so den Grundstein für künftiges Wachstum im Reich der Mitte gelegt.

Günstiger als die Konkurrenz

Nicht nur im Vergleich zum Lokalrivalen Puma, sondern auch zum größeren Konkurrenten Nike ist Adidas-Salomon günstig bewertet. Das KGV liegt bei 13, der Börsenwert gerade einmal bei gut drei Vierteln des Jahresumsatzes. Damit stehen die Chancen gut, dass Adidas die Puma-Aktie in Zukunft hinter sich lassen kann.

(©BörseGo - http://www.boerse-go.de)

der erfreulich ausfallen dürfte !

Interessant dürfte der Ausblick und der Dividendenvorschlag werden.

Ich rechne im Hinblick auf die Großereignisse Fußball-WM 2006 und Olympiade 2008 in China mit einem positiven Ausblick, der der Aktie neue Impulse geben sollte !

Der Konkurrent Puma enttäuschte just mit seinem Ausblick, weshalb Adidas in den Fokus der Anleger rücken dürfte !

Charttechnisch ist Adidas in einer interessanten Ausgangslage.

Der Wert ist als einer der wenigen Dax-Werte deutlich überverkauft und notiert nur leicht über der 200-Tage-Linie und dem unteren Bollingerband, die beide bei ca. 110,50 Euro verlaufen.

Dieser Widerstandsbereich dürfte den Kurs nach unten absichern !

Ich rechne mit einer baldigen Aufwärtsbewegung in Richtung Allzeithoch bei 123 Euro !

Viel Erfolg

GB

03.03.2005 - 10:49

Adidas Salomon - Schneller als der Puma

In den vergangenen Jahren wuchs Adidas-Salomon stets langsamer als der heimische Konkurrent Puma – sowohl beim Gewinn als auch beim Aktienkurs. Dies dürfte sich ändern: Im laufenden Jahr wird Adidas voraussichtlich erstmals schneller wachsen als der Rivale. Der günstig bewertete DAX-Titel sollte davon profitieren.

Rekordjahr 2005

In den letzten Jahren konnte Adidas-Salomon mit den gigantischen Wachstumsraten des kleinen Konkurrenten Puma nicht mithalten. In diesem Jahr dürfte Deutschland Sportartikelhersteller Nummer eins erstmals schneller wachsen als der Highflyer Puma. Der Rivale stellte nach einem großartigen Ergebnis im Vorjahr für 2005 nur noch einen einstelligen Gewinnzuwachs in Aussicht, was unmittelbare Kurseinbußen bei der Puma-Aktie zur Folge hatte. Dagegen peilt Adidas beim Überschuss ein Plus zwischen zehn und 15 Prozent an. Gleichzeitig soll der Umsatz im mittleren bis hohen einstelligen Bereich vorankommen.

Starke Zahlen

Bereits für das vergangene Jahr konnte Adidas-Salomon den Anlegern ein Rekordergebnis präsentieren. Obwohl man im vierten Quartal auf Grund von Restrukturierungskosten einen deutlichen Gewinnrückgang verzeichnen musste, stieg das Ergebnis im Gesamtjahr um 21 Prozent auf den neuen Rekordwert von 314 Millionen Euro. Gleichzeitig kletterten die Erlöse um sieben Prozent auf 6,48 Milliarden Euro. Auf Grund der positiven Entwicklung sollen Aktionäre in den Genuss einer um mindestens 20 Prozent höheren Dividende kommen. Den genauen Dividendenvorschlag sowie Details zum Geschäftsverlauf wird man auf der Bilanzpressekonferenz am 9. März präsentieren.

Fußballgeschäft boomt

Das einzige Sorgenkind des fränkischen Konzerns ist derzeit das Wintersportsegment. Da Salomon mehr als die Hälfte der Skier in Frankreich produziert, belastet der starke Euro die Geschäfte. Mit einer Restrukturierung will man auch diese Probleme wieder in den Griff bekommen. Bis zu 160 Stellen sollen gestrichen, ein Teil der Produktion nach Rumänien verlagert werden. Als Wachstumsmotor erweist sich hingegen weiterhin das Fußballgeschäft, bei dem man vor Nike weltweit die Nummer eins ist. Im WM-Jahr 2006 soll in dieser Sparte, die derzeit für rund 15 Prozent der Gesamtumsätze verantwortlich ist, erstmals die Umsatzmilliarde geknackt werden. Großes Potenzial erhofft sich Adidas auch von China. Im Hinblick auf die Olympischen Spiele 2008 in Peking hat man bereits im Januar einen Ausrüstervertrag mit dem Olympischen Komitee geschlossen und so den Grundstein für künftiges Wachstum im Reich der Mitte gelegt.

Günstiger als die Konkurrenz

Nicht nur im Vergleich zum Lokalrivalen Puma, sondern auch zum größeren Konkurrenten Nike ist Adidas-Salomon günstig bewertet. Das KGV liegt bei 13, der Börsenwert gerade einmal bei gut drei Vierteln des Jahresumsatzes. Damit stehen die Chancen gut, dass Adidas die Puma-Aktie in Zukunft hinter sich lassen kann.

(©BörseGo - http://www.boerse-go.de)

Könnte sein, dass wir morgen vor den Zahlen noch die 200-Tage-Linie bei 110,50 Euro testen.

Das wäre nach meiner Meinung der optimale Einstieg.

Falls allerdings die Reaktion auf die Zahlen negativ ausfallen sollte, sollte sofort glattgestellt werden, da ein Durchbruch durch die 200-Tage-Linie weiteres negatives Potential freisetzen würde.

Good Trades

GB

Das wäre nach meiner Meinung der optimale Einstieg.

Falls allerdings die Reaktion auf die Zahlen negativ ausfallen sollte, sollte sofort glattgestellt werden, da ein Durchbruch durch die 200-Tage-Linie weiteres negatives Potential freisetzen würde.

Good Trades

GB

Na also,

da hat der Bulle mal wieder einen guten Riecher bewiesen, und zu Schnäppchenpreisen in den letzten Tagen eingesammelt

Die Zahlen, Dividendenpolitik und der Ausblick sind hervorragend !!

Die Aktie steigt momentan fast 4% (knapp 117 Euro) !!!

Mein Zerti macht Freudensprünge

Dass dieser Thread bisher nur dreimal angeklickt wurde,

zeigt wie beschugge die w/o-Kommune geworden ist !

Hier wird nur noch Müll gepusht, während mit Klasse-Unternehmen wie Adidas mit einem anständigen Zerti bei weitaus geringerem Risiko genauso gut verdient werden kann !

Wenn sich das nicht mal rächt...

Viel Erfolg noch !

GB

adidas-Salomon meldet Zahlen, kündigt Aktienrückkauf an

Der Sportartikel-Hersteller adidas-Salomon AG gab am Dienstag die Ergebnisse für das vergangene Geschäftsjahr bekannt. Demnach stieg der Umsatz währungsbereinigt um 7 Prozent auf 6,478 Mrd. Euro. Inklusive Währungseinflüssen entspricht dies einem Anstieg von 3 Prozent.Hauptumsatzträger war mit einem Anteil von 5,17 Mrd. Euro die Marke adidas. Salomon setzte 653 Mio. Euro um und TaylorMade kam auf 633 Mio. Euro.

Die Rohertragsmarge von adidas-Salomon stieg in 2004 um 2,3 Prozentpunkte auf den Rekordwert von 47,2 Prozent. Das Betriebsergebnis legte um 18 Prozent auf 580 Mio. Euro zu, während der Gewinn vor Steuern um 19 Prozent auf 520 Mio. Euro anstieg. Der Konzernjahresüberschuss erreichte in 2004 die Rekordhöhe von 314 Mio. Euro und ist damit gegenüber dem Vorjahr um 21 Prozent gestiegen.

Vorstand und Aufsichtsrat von adidas-Salomon werden der Hauptversammlung am 4. Mai 2005 aufgrund der guten Entwicklung eine um 30 Prozent erhöhte Dividende von 1,30 Euro je Aktie für das Geschäftsjahr 2004 vorschlagen. Ferner hat sich der Konzern entschieden, im Zuge der langfristigen, gewinnabhängigen Dividendenpolitik den empfohlenen Ausschüttungssatz von dem seit langem gültigen Korridor von 15 bis 20 Prozent des Konzernjahresüberschusses auf 15 bis 25 Prozent zu erhöhen.

Zudem sollen innerhalb eines Aktienrückkaufprogramms bis zu 10 Prozent der im Umlauf befindlichen Aktien des Konzerns zurückgekauft werden.

da hat der Bulle mal wieder einen guten Riecher bewiesen, und zu Schnäppchenpreisen in den letzten Tagen eingesammelt

Die Zahlen, Dividendenpolitik und der Ausblick sind hervorragend !!

Die Aktie steigt momentan fast 4% (knapp 117 Euro) !!!

Mein Zerti macht Freudensprünge

Dass dieser Thread bisher nur dreimal angeklickt wurde,

zeigt wie beschugge die w/o-Kommune geworden ist !

Hier wird nur noch Müll gepusht, während mit Klasse-Unternehmen wie Adidas mit einem anständigen Zerti bei weitaus geringerem Risiko genauso gut verdient werden kann !

Wenn sich das nicht mal rächt...

Viel Erfolg noch !

GB

adidas-Salomon meldet Zahlen, kündigt Aktienrückkauf an

Der Sportartikel-Hersteller adidas-Salomon AG gab am Dienstag die Ergebnisse für das vergangene Geschäftsjahr bekannt. Demnach stieg der Umsatz währungsbereinigt um 7 Prozent auf 6,478 Mrd. Euro. Inklusive Währungseinflüssen entspricht dies einem Anstieg von 3 Prozent.Hauptumsatzträger war mit einem Anteil von 5,17 Mrd. Euro die Marke adidas. Salomon setzte 653 Mio. Euro um und TaylorMade kam auf 633 Mio. Euro.

Die Rohertragsmarge von adidas-Salomon stieg in 2004 um 2,3 Prozentpunkte auf den Rekordwert von 47,2 Prozent. Das Betriebsergebnis legte um 18 Prozent auf 580 Mio. Euro zu, während der Gewinn vor Steuern um 19 Prozent auf 520 Mio. Euro anstieg. Der Konzernjahresüberschuss erreichte in 2004 die Rekordhöhe von 314 Mio. Euro und ist damit gegenüber dem Vorjahr um 21 Prozent gestiegen.

Vorstand und Aufsichtsrat von adidas-Salomon werden der Hauptversammlung am 4. Mai 2005 aufgrund der guten Entwicklung eine um 30 Prozent erhöhte Dividende von 1,30 Euro je Aktie für das Geschäftsjahr 2004 vorschlagen. Ferner hat sich der Konzern entschieden, im Zuge der langfristigen, gewinnabhängigen Dividendenpolitik den empfohlenen Ausschüttungssatz von dem seit langem gültigen Korridor von 15 bis 20 Prozent des Konzernjahresüberschusses auf 15 bis 25 Prozent zu erhöhen.

Zudem sollen innerhalb eines Aktienrückkaufprogramms bis zu 10 Prozent der im Umlauf befindlichen Aktien des Konzerns zurückgekauft werden.

09.03.2005 09:38:16

adidas-Salomon Outperformer

Christian Schindler, Analyst der LRP Landesbank Rheinland-Pfalz, stuft die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) mit "Outperformer" ein. adidas habe heute abschließende 2004-Zahlen präsentiert, die identisch zu den bereits publizierten Eckdaten gewesen seien. Neu seien Aussagen über die Zahlung einer Dividende von 1,30 Euro nach 1,00 Euro im Vorjahr (LRPe: 1,5 Euro, Konsens 1,4 Euro). Die Ausschüttungsquote solle zukünftig bei 15-25% liegen (2004: 19%), bislang habe ein Korridor von 15-20% gegolten. Die Auftragsbestände per Dezember 2004 würden Verbesserungen zeigen, die vor allem durch Asien bedingt seien. Die Stagnation in Europa impliziere aber, dass die Orders für das zweite Quartal 2005 negativ seien und der Markt weiterhin Schwäche zeige (im November habe adidas bereits von positiven Werten für das erste Quartal 2005 berichtet). Das angekündigte Aktienrückkaufprogramm bis zu 10% des Kapitals solle die potenzielle Verwässerung aus der Wandelanleihe (bis zu 8,6%) begrenzen. Der 2005 Ausblick (währungsneutraler Umsatzzuwachs im mittleren bis hohen einstelligen Bereich, Gewinn +10 bis 15%) sei bestätigt worden. Dieser Wert deckt sich mit den Planungen, die Analysten der LRP bestätigen daher ihr "Outperformer"-Rating für die adidas-Salomon-Aktie. Das Kursziel sehe man bei 135,00 Euro.

Quelle: AKTIENCHECK.DE

Da werden noch einige Kaufempfehlungen folgen !

adidas-Salomon Outperformer

Christian Schindler, Analyst der LRP Landesbank Rheinland-Pfalz, stuft die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) mit "Outperformer" ein. adidas habe heute abschließende 2004-Zahlen präsentiert, die identisch zu den bereits publizierten Eckdaten gewesen seien. Neu seien Aussagen über die Zahlung einer Dividende von 1,30 Euro nach 1,00 Euro im Vorjahr (LRPe: 1,5 Euro, Konsens 1,4 Euro). Die Ausschüttungsquote solle zukünftig bei 15-25% liegen (2004: 19%), bislang habe ein Korridor von 15-20% gegolten. Die Auftragsbestände per Dezember 2004 würden Verbesserungen zeigen, die vor allem durch Asien bedingt seien. Die Stagnation in Europa impliziere aber, dass die Orders für das zweite Quartal 2005 negativ seien und der Markt weiterhin Schwäche zeige (im November habe adidas bereits von positiven Werten für das erste Quartal 2005 berichtet). Das angekündigte Aktienrückkaufprogramm bis zu 10% des Kapitals solle die potenzielle Verwässerung aus der Wandelanleihe (bis zu 8,6%) begrenzen. Der 2005 Ausblick (währungsneutraler Umsatzzuwachs im mittleren bis hohen einstelligen Bereich, Gewinn +10 bis 15%) sei bestätigt worden. Dieser Wert deckt sich mit den Planungen, die Analysten der LRP bestätigen daher ihr "Outperformer"-Rating für die adidas-Salomon-Aktie. Das Kursziel sehe man bei 135,00 Euro.

Quelle: AKTIENCHECK.DE

Da werden noch einige Kaufempfehlungen folgen !

09.03.2005 10:05:02

adidas erwartet 2005 mittleres einstelliges Umsatzwachstum in Europa

HERZOGENAURACH (dpa-AFX) - Der Sportartikelhersteller adidas-Salomon rechnet 2005 auf seinem mit Abstand wichtigsten Markt Europa mit einem Umsatzwachstum im mittleren einstelligen Bereich und setzt dabei auf erste Impulse von der Fußball-WM 2006 in Deutschland. Aus dem gesamtwirtschaftlichen Umfeld seien nur wenige unterstützende Impulse zu erwartet, hieß es in dem am Mittwoch in Herzogenaurach veröffentlichten Geschäftsbericht 2004. `Allerdings glauben wir, dass die Aktivitäten im Vorfeld der von adidas gesponserten Fußballweltmeisterschaft 2006 in Deutschland die Präsenz der Marke adidas und den Umsatz in der zweiten Jahrenhälfte stärken werden`, heißt es in dem Bericht. Europa wies bereits im abgelaufenen Geschäftsjahr 2004 mit drei Prozent das niedrigste Wachstum auf. Vor allem in Deutschland macht dem Herzogenauracher Traditionsunternehmen die schlechte Konsumstimmung zu schaffen. In Nordamerika, dem weltgrößten Sportartikelmarkt, rechnet der Konzern mit einem währungsbereinigten Umsatzwachstum im mittleren bis hohen einstelligen Bereich (2004: +4%). In Asien soll der Umsatz erneut zweistellig wachsen (2004: +17%). In China will adidas seinen Umsatz bis zum Jahr 2010 von derzeit über 100 Millionen Euro auf über eine Milliarde Euro steigern. In Lateinamerika geht adidas im laufenden Jahr von einem währungsneutralen Umsatzplus im hohen einstelligen Bereich aus (2004: +34%)./rw/hi

Quelle: DPA AFX

09.03.2005 07:52:47

adidas Ende 2004 mit deutlichem Anstieg der Auftragsbestände

HERZOGENAURACH (dpa-AFX) - Den Auftragsbestand bei der Hauptmarke adidas steigerte adidas-Salomon zum Jahresende 2004 währungsbereinigt um neun Prozent zum Vorjahr. In Europa ergab sich keine Veränderung zum Vorjahr, wie das Unternehmen am Mittwoch mitteilte. Per Ende September hatte adidas in der Hauptregion Europa mit einem Umsatzanteil von mehr als 50 Prozent erstmals seit 2001 einen Rückgang verzeichnet (-4%)./rw/hi

Quelle: DPA AFX

09.03.2005 07:39:57

adidas beschließt Aktienrückkauf-Programm - bis 10% des Grundkapitals

HERZOGENAURACH (dpa-AFX) - Der Sportartikelkonzern adidas-Salomon hat ein Aktienrückkaufprogramm beschlossen. Dabei können bis zu zehn Prozent des Grundkapitals erworben werden, teilte das Unternehmen am Mittwoch in Herzogenaurach mit. `Der Beginn des Aktienrückkaufprogramms sowie weitere noch zu beschließende Details hinsichtlich Kaufpreis, Aktienstückzahl und Zeitraum werden noch gesondert bekannt gegeben`, hieß es./rw/hi

Quelle: DPA AFX

09.03.2005 07:37:59

adidas erhöht Dividende für 2004 auf 1,30 Euro

HERZOGENAURACH (dpa-AFX) - Nach einem Rekordgewinn im abgelaufenen Geschäftsjahr 2004 will Europas größter Sportartikelkonzern adidas-Salomon seine Dividende deutlich anheben. Vorgeschlagen werde eine Dividende von 1,30 (Vorjahr: 1,00) Euro je Aktie,, teilte das Unternehmen am Mittwoch in Herzogenaurach mit. Gleichzeitig soll der Ausschüttungssatz auf 15 bis 25 (bisher 10 bis 15) Prozent des Gewinns angehoben werden. adidas-Salomon bekräftigte zugleich seine Gewinn- und Umsatzprognosen für das laufende Geschäftjahr 2005. Erwartet werde weiterhin eine Steigerung des Überschusses zwischen zehn und 15 Prozent, teilte das Unternehmen am Mittwoch in Herzogenaurach mit. Der Konzernumsatz soll währungsbereinigt `im mittleren bis oberen einstelligen Bereich` zulegen. Wie adidas bereits im Januar bekannt gab, stieg 2004 der Überschuss um 21 Prozent auf 314 Millionen Euro. Der Umsatz erhöhte sich bereinigt um Währungseinflüsse um sieben Prozent auf 6,478 Milliarden Euro, der Betriebsgewinn um 18 Prozent auf 580 Millionen Euro./rw/hi

Quelle: DPA AFX

adidas erwartet 2005 mittleres einstelliges Umsatzwachstum in Europa

HERZOGENAURACH (dpa-AFX) - Der Sportartikelhersteller adidas-Salomon rechnet 2005 auf seinem mit Abstand wichtigsten Markt Europa mit einem Umsatzwachstum im mittleren einstelligen Bereich und setzt dabei auf erste Impulse von der Fußball-WM 2006 in Deutschland. Aus dem gesamtwirtschaftlichen Umfeld seien nur wenige unterstützende Impulse zu erwartet, hieß es in dem am Mittwoch in Herzogenaurach veröffentlichten Geschäftsbericht 2004. `Allerdings glauben wir, dass die Aktivitäten im Vorfeld der von adidas gesponserten Fußballweltmeisterschaft 2006 in Deutschland die Präsenz der Marke adidas und den Umsatz in der zweiten Jahrenhälfte stärken werden`, heißt es in dem Bericht. Europa wies bereits im abgelaufenen Geschäftsjahr 2004 mit drei Prozent das niedrigste Wachstum auf. Vor allem in Deutschland macht dem Herzogenauracher Traditionsunternehmen die schlechte Konsumstimmung zu schaffen. In Nordamerika, dem weltgrößten Sportartikelmarkt, rechnet der Konzern mit einem währungsbereinigten Umsatzwachstum im mittleren bis hohen einstelligen Bereich (2004: +4%). In Asien soll der Umsatz erneut zweistellig wachsen (2004: +17%). In China will adidas seinen Umsatz bis zum Jahr 2010 von derzeit über 100 Millionen Euro auf über eine Milliarde Euro steigern. In Lateinamerika geht adidas im laufenden Jahr von einem währungsneutralen Umsatzplus im hohen einstelligen Bereich aus (2004: +34%)./rw/hi

Quelle: DPA AFX

09.03.2005 07:52:47

adidas Ende 2004 mit deutlichem Anstieg der Auftragsbestände

HERZOGENAURACH (dpa-AFX) - Den Auftragsbestand bei der Hauptmarke adidas steigerte adidas-Salomon zum Jahresende 2004 währungsbereinigt um neun Prozent zum Vorjahr. In Europa ergab sich keine Veränderung zum Vorjahr, wie das Unternehmen am Mittwoch mitteilte. Per Ende September hatte adidas in der Hauptregion Europa mit einem Umsatzanteil von mehr als 50 Prozent erstmals seit 2001 einen Rückgang verzeichnet (-4%)./rw/hi

Quelle: DPA AFX

09.03.2005 07:39:57

adidas beschließt Aktienrückkauf-Programm - bis 10% des Grundkapitals

HERZOGENAURACH (dpa-AFX) - Der Sportartikelkonzern adidas-Salomon hat ein Aktienrückkaufprogramm beschlossen. Dabei können bis zu zehn Prozent des Grundkapitals erworben werden, teilte das Unternehmen am Mittwoch in Herzogenaurach mit. `Der Beginn des Aktienrückkaufprogramms sowie weitere noch zu beschließende Details hinsichtlich Kaufpreis, Aktienstückzahl und Zeitraum werden noch gesondert bekannt gegeben`, hieß es./rw/hi

Quelle: DPA AFX

09.03.2005 07:37:59

adidas erhöht Dividende für 2004 auf 1,30 Euro

HERZOGENAURACH (dpa-AFX) - Nach einem Rekordgewinn im abgelaufenen Geschäftsjahr 2004 will Europas größter Sportartikelkonzern adidas-Salomon seine Dividende deutlich anheben. Vorgeschlagen werde eine Dividende von 1,30 (Vorjahr: 1,00) Euro je Aktie,, teilte das Unternehmen am Mittwoch in Herzogenaurach mit. Gleichzeitig soll der Ausschüttungssatz auf 15 bis 25 (bisher 10 bis 15) Prozent des Gewinns angehoben werden. adidas-Salomon bekräftigte zugleich seine Gewinn- und Umsatzprognosen für das laufende Geschäftjahr 2005. Erwartet werde weiterhin eine Steigerung des Überschusses zwischen zehn und 15 Prozent, teilte das Unternehmen am Mittwoch in Herzogenaurach mit. Der Konzernumsatz soll währungsbereinigt `im mittleren bis oberen einstelligen Bereich` zulegen. Wie adidas bereits im Januar bekannt gab, stieg 2004 der Überschuss um 21 Prozent auf 314 Millionen Euro. Der Umsatz erhöhte sich bereinigt um Währungseinflüsse um sieben Prozent auf 6,478 Milliarden Euro, der Betriebsgewinn um 18 Prozent auf 580 Millionen Euro./rw/hi

Quelle: DPA AFX

Trading Spotlight

Oh,

schau schau,

jetzt wird schon ein bißchen mehr geklickt

Hey ihr Blindfüchse,

Adidas geht gerade durch die Decke !!!!

Die 120 Euro sind schon fast erreicht-

6,5 % Plus - der Wahnsinn !!!

Bei einem 8-er Hebel meines Zertis könnt ihr euch ausrechnen,

dass ich allein mit adidas meinen Asien-Urlaub finanziert habe...

Und da folgten schon die ersten Kaufempfehlungen...

09.03.2005 11:51:57

adidas-Salomon "buy"

Ingmar Lehmann, Analyst der SEB, stuft im aktuellen "AnlageFlash" die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) mit "buy" ein. Nach einem Rekordgewinn im abgelaufenen Geschäftsjahr 2004 wolle Europas größter Sportartikelkonzern adidas-Salomon seine Dividende deutlich anheben. Vorgeschlagen werde eine Dividende von 1,30 (Vorjahr: 1,00) Euro je Aktie. Gleichzeitig solle der Ausschüttungssatz auf 15 bis 25 (bisher 10 bis 15) Prozent des Gewinns angehoben werden. adidas-Salomon habe zugleich seine Gewinn- und Umsatzprognosen für das laufende Geschäftjahr 2005 bestätigt. Erwartet werde weiterhin eine Steigerung des Überschusses zwischen zehn und 15 Prozent. Der Konzernumsatz solle währungsbereinigt "im mittleren bis oberen einstelligen Bereich" zulegen. Wie adidas bereits im Januar bekannt gegebne habe, sei 2004 der Überschuss um 21 Prozent auf 314 Millionen Euro gestiegen. Der Umsatz habe sich bereinigt um Währungseinflüsse um sieben Prozent auf 6,478 Milliarden Euro erhöht, der Betriebsgewinn um 18 Prozent auf 580 Millionen Euro. Den Auftragsbestand bei der Hauptmarke adidas habe adidas-Salomon zum Jahresende 2004 währungsbereinigt um neun Prozent zum Vorjahr gesteigert. In Europa habe sich keine Veränderung zum Vorjahr ergeben. Der Sportartikelkonzern habe zudem ein Aktienrückkaufprogramm beschlossen. Dabei könnten bis zu zehn Prozent des Grundkapitals erworben werden. Details dazu würden aber noch gesondert bekannt gegeben. Die Ergebnisse von adidas-Salomon im Geschäftsjahr 2004 seien positiv. Das Unternehmen habe die Ende Januar bekannt gegebenen vorläufigen Zahlen bestätigt. Das Unternehmen habe zudem seine Ziele für 2005 bekräftigt. Der Auftragsbestand liege, was Europa und Nordamerika betreffe, im Rahmen der Erwartungen. Das angekündigte Aktienrückkaufprogramm sollte den Kurs zudem stützen. Die Aktie sei mit einem Kurs-Gewinn-Verhältnis von 11,5 auf Basis der Gewinnschätzungen für 2006 günstig bewertet. Die Analysten würden ihr Kursziel von 125 Euro bestätigen. Die Analysten von SEB stufen die adidas-Salomon-Aktie mit "buy" ein.

Quelle: AKTIENCHECK.DE

09.03.2005 10:54:57

adidas-Salomon akkumulieren

Die Analysten von AC Research empfehlen weiterhin, die Aktien von adidas-Salomon (ISIN DE0005003404/ WKN 500340) zu akkumulieren. Die Geschäftsleitung habe Zahlen für das abgelaufene Geschäftsjahr 2004 veröffentlicht. Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse um 3,4% auf 6,478 Milliarden Euro steigern können. Gleichzeitig habe sich das Betriebsergebnis um 18% auf 580 Millionen Euro erhöht. Der Vorsteuergewinn habe sich um 82 Millionen Euro auf 520 Millionen Euro verbessert. Nach Steuern sei schließlich ein Gewinn von 314 Millionen Euro oder 6,88 Euro je Aktie hängen geblieben. In der Kernmarke adidas hätten dabei die Umsatzerlöse um 4,5% auf 5,174 Milliarden Euro gesteigert werden können. Gleichzeitig habe bei Salomon ein Rückgang von 5 Millionen Euro auf 653 Millionen Euro hingenommen werden müssen. Der Umsatz bei TaylorMade-adidas Golf habe sich ebenfalls um 4 Millionen Euro auf 633 Millionen Euro verringert. Bei regionaler Betrachtung habe sich Europa mit einem Zuwachs von rund 3% auf 3,47 Milliarden Euro positiv entwickelt. Das stärkste Wachstum sei allerdings in Asien und basisbedingt in Lateinamerika erzielt worden. In Nordamerika hätten sich die Umsatzerlöse allerdings um 4,9% auf 1,486 Milliarden Euro verringert. Die Zahlen hätten insgesamt im Rahmen der Erwartungen der Analysten von AC Research gelegen. Erfreulich sei dabei aber der Auftragsbestand der Marke adidas. So habe sich dieser im Verglich zum Vorjahr um 7% erhöht. Währungsbereinigt habe der Zuwachs sogar bei 9% gelegen. Vor diesem Hintergrund habe das Management der Gesellschaft die Planzahlen für das laufende Geschäftsjahr 2005 bekräftigt. So solle der Gewinn um 10 bis 15% steigen. Das währungsbereinigte Umsatzplus werde im mittleren bis oberen einstelligen Prozentbereich erwartet. Des weiteren habe das Management der Gesellschaft angekündigt, die Dividende von 1,00 Euro auf 1,30 Euro je Aktie erhöhen zu wollen. Zukünftig sollten dann immer 15 bis 25% des Konzernjahresüberschusses als Dividende ausgeschüttet werden. In diesem Zusammenhang sei in den kommenden Jahren nach Ansicht der Analysten von AC Research mit weiteren Dividendensteigerungen zu rechnen. Beim derzeitigen Aktienkurs von 116,60 Euro erreiche die Gesellschaft eine Marktkapitalisierung von rund 5,3 Milliarden Euro. Damit erscheine das Unternehmen nach Ansicht der Analysten von AC Research mit einem KGV 2006e von rund 12 auf Grund der weiterhin vorhandenen Wachstumspotenziale noch nicht zu hoch bewertet. Unterstützend für den Aktienkurs werde sich voraussichtlich zudem das heute angekündigte Aktienrückkaufprogramm auswirken. So wolle das Unternehmen eigene Aktien im Umfang von bis zu 10% des Grundkapitals erwerben. Der genaue Umfang des Aktienrückkaufprogramms stehe allerdings noch nicht fest. Die Analysten von AC Research empfehlen weiterhin, die Aktien von adidas-Salomon zu akkumulieren.

Quelle: AKTIENCHECK.DE

schau schau,

jetzt wird schon ein bißchen mehr geklickt

Hey ihr Blindfüchse,

Adidas geht gerade durch die Decke !!!!

Die 120 Euro sind schon fast erreicht-

6,5 % Plus - der Wahnsinn !!!

Bei einem 8-er Hebel meines Zertis könnt ihr euch ausrechnen,

dass ich allein mit adidas meinen Asien-Urlaub finanziert habe...

Und da folgten schon die ersten Kaufempfehlungen...

09.03.2005 11:51:57

adidas-Salomon "buy"

Ingmar Lehmann, Analyst der SEB, stuft im aktuellen "AnlageFlash" die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) mit "buy" ein. Nach einem Rekordgewinn im abgelaufenen Geschäftsjahr 2004 wolle Europas größter Sportartikelkonzern adidas-Salomon seine Dividende deutlich anheben. Vorgeschlagen werde eine Dividende von 1,30 (Vorjahr: 1,00) Euro je Aktie. Gleichzeitig solle der Ausschüttungssatz auf 15 bis 25 (bisher 10 bis 15) Prozent des Gewinns angehoben werden. adidas-Salomon habe zugleich seine Gewinn- und Umsatzprognosen für das laufende Geschäftjahr 2005 bestätigt. Erwartet werde weiterhin eine Steigerung des Überschusses zwischen zehn und 15 Prozent. Der Konzernumsatz solle währungsbereinigt "im mittleren bis oberen einstelligen Bereich" zulegen. Wie adidas bereits im Januar bekannt gegebne habe, sei 2004 der Überschuss um 21 Prozent auf 314 Millionen Euro gestiegen. Der Umsatz habe sich bereinigt um Währungseinflüsse um sieben Prozent auf 6,478 Milliarden Euro erhöht, der Betriebsgewinn um 18 Prozent auf 580 Millionen Euro. Den Auftragsbestand bei der Hauptmarke adidas habe adidas-Salomon zum Jahresende 2004 währungsbereinigt um neun Prozent zum Vorjahr gesteigert. In Europa habe sich keine Veränderung zum Vorjahr ergeben. Der Sportartikelkonzern habe zudem ein Aktienrückkaufprogramm beschlossen. Dabei könnten bis zu zehn Prozent des Grundkapitals erworben werden. Details dazu würden aber noch gesondert bekannt gegeben. Die Ergebnisse von adidas-Salomon im Geschäftsjahr 2004 seien positiv. Das Unternehmen habe die Ende Januar bekannt gegebenen vorläufigen Zahlen bestätigt. Das Unternehmen habe zudem seine Ziele für 2005 bekräftigt. Der Auftragsbestand liege, was Europa und Nordamerika betreffe, im Rahmen der Erwartungen. Das angekündigte Aktienrückkaufprogramm sollte den Kurs zudem stützen. Die Aktie sei mit einem Kurs-Gewinn-Verhältnis von 11,5 auf Basis der Gewinnschätzungen für 2006 günstig bewertet. Die Analysten würden ihr Kursziel von 125 Euro bestätigen. Die Analysten von SEB stufen die adidas-Salomon-Aktie mit "buy" ein.

Quelle: AKTIENCHECK.DE

09.03.2005 10:54:57

adidas-Salomon akkumulieren

Die Analysten von AC Research empfehlen weiterhin, die Aktien von adidas-Salomon (ISIN DE0005003404/ WKN 500340) zu akkumulieren. Die Geschäftsleitung habe Zahlen für das abgelaufene Geschäftsjahr 2004 veröffentlicht. Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse um 3,4% auf 6,478 Milliarden Euro steigern können. Gleichzeitig habe sich das Betriebsergebnis um 18% auf 580 Millionen Euro erhöht. Der Vorsteuergewinn habe sich um 82 Millionen Euro auf 520 Millionen Euro verbessert. Nach Steuern sei schließlich ein Gewinn von 314 Millionen Euro oder 6,88 Euro je Aktie hängen geblieben. In der Kernmarke adidas hätten dabei die Umsatzerlöse um 4,5% auf 5,174 Milliarden Euro gesteigert werden können. Gleichzeitig habe bei Salomon ein Rückgang von 5 Millionen Euro auf 653 Millionen Euro hingenommen werden müssen. Der Umsatz bei TaylorMade-adidas Golf habe sich ebenfalls um 4 Millionen Euro auf 633 Millionen Euro verringert. Bei regionaler Betrachtung habe sich Europa mit einem Zuwachs von rund 3% auf 3,47 Milliarden Euro positiv entwickelt. Das stärkste Wachstum sei allerdings in Asien und basisbedingt in Lateinamerika erzielt worden. In Nordamerika hätten sich die Umsatzerlöse allerdings um 4,9% auf 1,486 Milliarden Euro verringert. Die Zahlen hätten insgesamt im Rahmen der Erwartungen der Analysten von AC Research gelegen. Erfreulich sei dabei aber der Auftragsbestand der Marke adidas. So habe sich dieser im Verglich zum Vorjahr um 7% erhöht. Währungsbereinigt habe der Zuwachs sogar bei 9% gelegen. Vor diesem Hintergrund habe das Management der Gesellschaft die Planzahlen für das laufende Geschäftsjahr 2005 bekräftigt. So solle der Gewinn um 10 bis 15% steigen. Das währungsbereinigte Umsatzplus werde im mittleren bis oberen einstelligen Prozentbereich erwartet. Des weiteren habe das Management der Gesellschaft angekündigt, die Dividende von 1,00 Euro auf 1,30 Euro je Aktie erhöhen zu wollen. Zukünftig sollten dann immer 15 bis 25% des Konzernjahresüberschusses als Dividende ausgeschüttet werden. In diesem Zusammenhang sei in den kommenden Jahren nach Ansicht der Analysten von AC Research mit weiteren Dividendensteigerungen zu rechnen. Beim derzeitigen Aktienkurs von 116,60 Euro erreiche die Gesellschaft eine Marktkapitalisierung von rund 5,3 Milliarden Euro. Damit erscheine das Unternehmen nach Ansicht der Analysten von AC Research mit einem KGV 2006e von rund 12 auf Grund der weiterhin vorhandenen Wachstumspotenziale noch nicht zu hoch bewertet. Unterstützend für den Aktienkurs werde sich voraussichtlich zudem das heute angekündigte Aktienrückkaufprogramm auswirken. So wolle das Unternehmen eigene Aktien im Umfang von bis zu 10% des Grundkapitals erwerben. Der genaue Umfang des Aktienrückkaufprogramms stehe allerdings noch nicht fest. Die Analysten von AC Research empfehlen weiterhin, die Aktien von adidas-Salomon zu akkumulieren.

Quelle: AKTIENCHECK.DE

Wann wird denn bei adidas dividende gezahlt???

Am 04.05. ist die HV .

09.03.2005 15:57:28

ANALYSE: DrKW heben Ziel für adidas-Salomon auf 140 Euro - Weiter `Buy`

LONDON (dpa-AFX) - Die Analysten von Dresdner Kleinwort Wasserstein (DrKW) haben das Kursziel für adidas-Salomon nach Zahlen von 134 Euro auf 140 Euro erhöht. Die Anlageempfehlung wurde in der Studie vom Mittwoch mit `Buy` bestätigt. Die Analysten hoben das Aktienrückkaufprogramm und den überraschend positiven Auftragbestand hervor. Der Auftragsbestand in Asien, getrieben durch China und Japan, habe sich währungsbereinigt um 44 Prozent erhöht. Die Dividende von 1,30 Euro blieb knapp hinter den Erwartungen der Analysten zurück. Die Verschuldung sank mit 594 Millionen unter die Prognose von 655 Millionen Euro. Angesichts der Fußballweltmeisterschaft 2006 gehen die Analysten von einer Wachstumsrate von 3 bis 5 Prozent in Europa aus. Gemäß der Einstufung `Buy` wird die Aktie nach Einschätzung der DrKW-Analysten in den kommenden zwölf Monaten um mindestens zehn Prozent steigen./hossm/mnr

Quelle: DPA AFX

09.03.2005 15:57:28

ANALYSE: DrKW heben Ziel für adidas-Salomon auf 140 Euro - Weiter `Buy`

LONDON (dpa-AFX) - Die Analysten von Dresdner Kleinwort Wasserstein (DrKW) haben das Kursziel für adidas-Salomon nach Zahlen von 134 Euro auf 140 Euro erhöht. Die Anlageempfehlung wurde in der Studie vom Mittwoch mit `Buy` bestätigt. Die Analysten hoben das Aktienrückkaufprogramm und den überraschend positiven Auftragbestand hervor. Der Auftragsbestand in Asien, getrieben durch China und Japan, habe sich währungsbereinigt um 44 Prozent erhöht. Die Dividende von 1,30 Euro blieb knapp hinter den Erwartungen der Analysten zurück. Die Verschuldung sank mit 594 Millionen unter die Prognose von 655 Millionen Euro. Angesichts der Fußballweltmeisterschaft 2006 gehen die Analysten von einer Wachstumsrate von 3 bis 5 Prozent in Europa aus. Gemäß der Einstufung `Buy` wird die Aktie nach Einschätzung der DrKW-Analysten in den kommenden zwölf Monaten um mindestens zehn Prozent steigen./hossm/mnr

Quelle: DPA AFX

Wir freuen uns auf heute abend !

Heute im Blickpunkt: Bayern München und Adidas

Von Kerstin Kramer

Heute ist ein aufregender Tag für Herbert Hainer, Vorstandsvorsitzender von adidasSalomon und gleichzeitig stellvertretender Aufsichtsratschef vom FC Bayern, denn heute steht das Champions-League-Spiel der Bayern gegen Arsenal London an. Im übertragenen Sinn stehen sich damit auch die beiden konkurrierenden Sportartikel-Hersteller Nike und adidas gegenüber. Marktführer Nike kleidet nämlich die Elf von der Insel ein. Hainer muss also in zweifacher Hinsicht Daumen drücken.

Und außerdem ist der 50jährige Hainer nun seit genau 4 Jahren Chef von adidasSalomon und kann stolz Rekordzahlen verkünden: Der Umsatz von adidas lag 2004 bei 6.5 Mrd. Euro, das Ergebnis wird auf 314 Mill. Euro geschätzt, was einen Anstieg um 20% bedeutet. Seit Hainer den Chefposten übernahm, stiegen die Gewinne jedes Jahr um zweistellige Prozentsätze, 2003 überstieg das Eigenkapital erstmals wieder die Nettoverschuldung. Das wirkte sich auch auf den Aktien-Kurs aus: der Wert der Aktien stieg seit 2001 um rund drei Viertel. Auch sonst war der Dauerläufer und Tennisspieler erfolgreich: die Zahl der Mitarbeiter, die zwischenzeitlich in den Krisenjahren nur 5000 betrug, erhöhte sich auf 17000. Nach der Gewinnsteigerung des vergangenen Jahres will adidasSalomon seinen Aktionären eine deutlich höhere Dividende zahlen. Für 2004 werden 1,30 Euro ausgeschüttet nach einem Euro für das Jahr 2003. Der Konzern hat sich zudem entschieden, künftig 15 bis 25% des Gewinns statt bisher 15 bis 20% als Dividende auszuschütten. Der weltweit zweitgrößte Sportartikelhersteller betonte zudem, die starken Auftragsbestände zum Jahresende bekräftigten die Wachstumserwartungen für das laufende Jahr. 2005 soll der Gewinn zehn bis 15% über dem Vorjahreswert von 314 Millionen Euro liegen. adidas kündigte zudem ein Aktienrückkaufprogramm an. Das Unternehmen wird von der Ermächtigung zum Rückkauf von bis zu 10% der eigenen Aktien in absehbarer Zukunft Gebrauch machen.

Ein Ziel hat Betriebswirt Hainer jedoch noch nicht erreicht: es gelang ihm bisher nicht, Nike die Marktführerschaft zu entreißen. Insbesondere der US-Markt ist fest in der Hand des Konkurrenten. Hainer sieht die größten Wachstumschancen in Asien. Ein wichtiger Schritt in diese Richtung ist bereits getan: adidas schloss einen Ausrüstervertrag mit der chinesischen Olympiamannschaft und wird die Spiele in Peking 2008 als "offizieller Ausrüster" ausstatten. Und in Japan ist das adidas-Aushängeschild David Beckham ein absoluter Star (übrigens nicht nur in dort...). Außerdem ist adidas natürlich auch Ausrüster der deutschen Fußball-Nationalmannschaft bei der WM 2006.

Ich sehe rosige Zeiten für adidas: Angesichts der durchaus positiven Zahlen und der Ausrüster-Verträge für die Fußball-WM im eigenen Land 2006 und die Olympischen Spiele in Peking in 2008 haben die Herzogenauracher durchaus langfristig solides Wachstumspotenzial. Und weil sie natürlich auch mein Favoriten-Team Bayern München einkleiden, werde ich heute Abend vor dem Fernseher fest die Daumen drücken. Die Ausgangsposition nach dem mit 3:1 gewonnenen Hinspiel ist ja wirklich vielversprechend.

Heute im Blickpunkt: Bayern München und Adidas

Von Kerstin Kramer

Heute ist ein aufregender Tag für Herbert Hainer, Vorstandsvorsitzender von adidasSalomon und gleichzeitig stellvertretender Aufsichtsratschef vom FC Bayern, denn heute steht das Champions-League-Spiel der Bayern gegen Arsenal London an. Im übertragenen Sinn stehen sich damit auch die beiden konkurrierenden Sportartikel-Hersteller Nike und adidas gegenüber. Marktführer Nike kleidet nämlich die Elf von der Insel ein. Hainer muss also in zweifacher Hinsicht Daumen drücken.

Und außerdem ist der 50jährige Hainer nun seit genau 4 Jahren Chef von adidasSalomon und kann stolz Rekordzahlen verkünden: Der Umsatz von adidas lag 2004 bei 6.5 Mrd. Euro, das Ergebnis wird auf 314 Mill. Euro geschätzt, was einen Anstieg um 20% bedeutet. Seit Hainer den Chefposten übernahm, stiegen die Gewinne jedes Jahr um zweistellige Prozentsätze, 2003 überstieg das Eigenkapital erstmals wieder die Nettoverschuldung. Das wirkte sich auch auf den Aktien-Kurs aus: der Wert der Aktien stieg seit 2001 um rund drei Viertel. Auch sonst war der Dauerläufer und Tennisspieler erfolgreich: die Zahl der Mitarbeiter, die zwischenzeitlich in den Krisenjahren nur 5000 betrug, erhöhte sich auf 17000. Nach der Gewinnsteigerung des vergangenen Jahres will adidasSalomon seinen Aktionären eine deutlich höhere Dividende zahlen. Für 2004 werden 1,30 Euro ausgeschüttet nach einem Euro für das Jahr 2003. Der Konzern hat sich zudem entschieden, künftig 15 bis 25% des Gewinns statt bisher 15 bis 20% als Dividende auszuschütten. Der weltweit zweitgrößte Sportartikelhersteller betonte zudem, die starken Auftragsbestände zum Jahresende bekräftigten die Wachstumserwartungen für das laufende Jahr. 2005 soll der Gewinn zehn bis 15% über dem Vorjahreswert von 314 Millionen Euro liegen. adidas kündigte zudem ein Aktienrückkaufprogramm an. Das Unternehmen wird von der Ermächtigung zum Rückkauf von bis zu 10% der eigenen Aktien in absehbarer Zukunft Gebrauch machen.

Ein Ziel hat Betriebswirt Hainer jedoch noch nicht erreicht: es gelang ihm bisher nicht, Nike die Marktführerschaft zu entreißen. Insbesondere der US-Markt ist fest in der Hand des Konkurrenten. Hainer sieht die größten Wachstumschancen in Asien. Ein wichtiger Schritt in diese Richtung ist bereits getan: adidas schloss einen Ausrüstervertrag mit der chinesischen Olympiamannschaft und wird die Spiele in Peking 2008 als "offizieller Ausrüster" ausstatten. Und in Japan ist das adidas-Aushängeschild David Beckham ein absoluter Star (übrigens nicht nur in dort...). Außerdem ist adidas natürlich auch Ausrüster der deutschen Fußball-Nationalmannschaft bei der WM 2006.

Ich sehe rosige Zeiten für adidas: Angesichts der durchaus positiven Zahlen und der Ausrüster-Verträge für die Fußball-WM im eigenen Land 2006 und die Olympischen Spiele in Peking in 2008 haben die Herzogenauracher durchaus langfristig solides Wachstumspotenzial. Und weil sie natürlich auch mein Favoriten-Team Bayern München einkleiden, werde ich heute Abend vor dem Fernseher fest die Daumen drücken. Die Ausgangsposition nach dem mit 3:1 gewonnenen Hinspiel ist ja wirklich vielversprechend.

heute 7% in Plus morgen wieder 3% in minus durch Gewinnmitnahmen

adidas-Salomon: Hoher Auftragsbestand sorgt für Erleichterung!

Adidas-Salomon (Kurs: 119,73) hat die endgültigen Geschäftszahlen für 2004 veröffentlicht. Der Großteil hiervon war bereits bekannt. Von Interesse waren daher vor allem die noch fehlenden Angaben zum Auftragsbestand. Die von einigen Marktteilnehmern erwartete Enttäuschung ist ausgeblieben. Per Jahresende konnte adidas-Salomon den Auftragsbestand währungsbereinigt um 9% steigern. Mit 44% fiel der Zuwachs in Asien besonders deutlich aus.

Angesichts der erfreulichen Entwicklung der Auftragsbestände sollte es dem Unternehmen gelingen, die selbst gesteckten Ziele in diesem Jahr zu erreichen. Angestrebt wird ein Umsatzwachstum im hohen einstelligen Bereich und ein Gewinnzuwachs um 10-15%. Zudem soll die Dividende um 30% angehoben und die Ausschüttungsquote auf 15% bis 25% erhöht werden. Auch wurden Aktienrückkäufe angekündigt. Wir räumen der Aktie weiteres Erholungspotenzial ein und empfehlen sie zum Kauf.

Autor: Michael Schramm, 10:25 12.03.05

Adidas-Salomon (Kurs: 119,73) hat die endgültigen Geschäftszahlen für 2004 veröffentlicht. Der Großteil hiervon war bereits bekannt. Von Interesse waren daher vor allem die noch fehlenden Angaben zum Auftragsbestand. Die von einigen Marktteilnehmern erwartete Enttäuschung ist ausgeblieben. Per Jahresende konnte adidas-Salomon den Auftragsbestand währungsbereinigt um 9% steigern. Mit 44% fiel der Zuwachs in Asien besonders deutlich aus.

Angesichts der erfreulichen Entwicklung der Auftragsbestände sollte es dem Unternehmen gelingen, die selbst gesteckten Ziele in diesem Jahr zu erreichen. Angestrebt wird ein Umsatzwachstum im hohen einstelligen Bereich und ein Gewinnzuwachs um 10-15%. Zudem soll die Dividende um 30% angehoben und die Ausschüttungsquote auf 15% bis 25% erhöht werden. Auch wurden Aktienrückkäufe angekündigt. Wir räumen der Aktie weiteres Erholungspotenzial ein und empfehlen sie zum Kauf.

Autor: Michael Schramm, 10:25 12.03.05

Die Aktie bleibt weiterhin ein Kauf !!

Kurse unter 140 Euro sollten zum Aufstocken verwendet werden !

Der Confed-Cup hat einen schönen Vorgeschmack auf die Euphorie gegeben, die nächstes Jahr durch die WM entfacht wird !

Allein der Verkauf an WM-Bällen wird über 500 Mio. Euro in die Kassen spülen !

Ergo: Am Ball bleiben ...

Kurse unter 140 Euro sollten zum Aufstocken verwendet werden !

Der Confed-Cup hat einen schönen Vorgeschmack auf die Euphorie gegeben, die nächstes Jahr durch die WM entfacht wird !

Allein der Verkauf an WM-Bällen wird über 500 Mio. Euro in die Kassen spülen !

Ergo: Am Ball bleiben ...

Momentan bietet sich wieder eine gute Einstiegschance...

Adidas charttechnisch angeschlagen, erstes Ziel 130 euro.....

Jeder Anstieg in den letzten 10 Handelstagen wird abverkauft...

RSI negative Divergenz...

Sämtliche Empfehlungen und Lobeshymnen dienen als toller Kontraindikator....

.....

Jeder Anstieg in den letzten 10 Handelstagen wird abverkauft...

RSI negative Divergenz...

Sämtliche Empfehlungen und Lobeshymnen dienen als toller Kontraindikator....

.....

Keltone,

nur die reine Charttechnik zu Rate zu ziehen ist der falsche Weg!

Dann wären mir viele Gewinne durch die Lappen gegangen.

Manche Werte steigen und steigen, trotz tempörärer charttechnischer Schwäche oder starker Überkauftheit.

Dies nennt man dann relative Stärke...

Es gibt Anleger die nur darauf traden, wie der Börsenpfarrer Uwe Lang, der damit recht erfolgreich fährt !

Unter charttechnischen Gesichtspunkten kann ich einige seiner Trades auch überhaupt nicht nachvollziehen, aber der Erfolg gibt ihm Recht!

Und ich habe noch nicht den Eindruck, dass sich der RSI bei Adidas stärker abgeschwächt hat.

Ferner liegt bei Adidas durch die bevorstehende WM 2006 eine absolute Ausnahmesituation vor, die die charttechnischen Indikatoren stark in den Hintergrund drängen.

Alle Werte die mit solchen Großereignissen korrelieren zeigen diese Entwicklung!

Mein Fazit: Bei jeder Schwäche kaufen, dieser Wert bleibt bis ins nächste Jahr ein Selbstläufer!

nur die reine Charttechnik zu Rate zu ziehen ist der falsche Weg!

Dann wären mir viele Gewinne durch die Lappen gegangen.

Manche Werte steigen und steigen, trotz tempörärer charttechnischer Schwäche oder starker Überkauftheit.

Dies nennt man dann relative Stärke...

Es gibt Anleger die nur darauf traden, wie der Börsenpfarrer Uwe Lang, der damit recht erfolgreich fährt !

Unter charttechnischen Gesichtspunkten kann ich einige seiner Trades auch überhaupt nicht nachvollziehen, aber der Erfolg gibt ihm Recht!

Und ich habe noch nicht den Eindruck, dass sich der RSI bei Adidas stärker abgeschwächt hat.

Ferner liegt bei Adidas durch die bevorstehende WM 2006 eine absolute Ausnahmesituation vor, die die charttechnischen Indikatoren stark in den Hintergrund drängen.

Alle Werte die mit solchen Großereignissen korrelieren zeigen diese Entwicklung!

Mein Fazit: Bei jeder Schwäche kaufen, dieser Wert bleibt bis ins nächste Jahr ein Selbstläufer!

@15

komisch nur das Adidas RSI (relative Stärke Index) eine bearische Divergenz aufweist, damit ist klar belegt das Adidas an relativer Stärke weiter abnimmt

Die Geschichten mit WM will keiner (der Profis) mehr hören

komisch nur das Adidas RSI (relative Stärke Index) eine bearische Divergenz aufweist, damit ist klar belegt das Adidas an relativer Stärke weiter abnimmt

Die Geschichten mit WM will keiner (der Profis) mehr hören

Keltone,

wenn die Story stimmt, spielen bearishe Divergenzen keine große Rolle mehr...

Bezeichnest du dich als Profi ?

wenn die Story stimmt, spielen bearishe Divergenzen keine große Rolle mehr...

Bezeichnest du dich als Profi ?

@17

laß uns doch Adidas weiter beobachten, dann sehen wir ja wohin die Richtung geht, die Standpunkte sind ja nun klar

laß uns doch Adidas weiter beobachten, dann sehen wir ja wohin die Richtung geht, die Standpunkte sind ja nun klar

Keltone,

wo liegt denn dein Korrekturziel ?

Vielleicht kommen wir ja auf einen Nenner ?!

Mittelfristig ist Adidas für mich ein klarer Kauf, da die Aktie bis zur WM ein Selbstläufer bleibt.

Kurzfristig sehe ich auch die Gefahr einer Konsolidierung, mit dem max. Korrekturziel von 130 Euro.

(Nach-)Kaufinteressenten rate ich eine Konsolidierung abzuwarten, und dann entschieden zwischen 130 und 133 Euro zuzugreifen!

Gruß

GB

wo liegt denn dein Korrekturziel ?

Vielleicht kommen wir ja auf einen Nenner ?!

Mittelfristig ist Adidas für mich ein klarer Kauf, da die Aktie bis zur WM ein Selbstläufer bleibt.

Kurzfristig sehe ich auch die Gefahr einer Konsolidierung, mit dem max. Korrekturziel von 130 Euro.

(Nach-)Kaufinteressenten rate ich eine Konsolidierung abzuwarten, und dann entschieden zwischen 130 und 133 Euro zuzugreifen!

Gruß

GB

@ keltone!

... wir beobachten und beobachten...

immer locker bleiben

... wir beobachten und beobachten...

immer locker bleiben

@Adidas Bullen

Korrekturziel 130 euro, eventuell 120 -125 euro...jeder Anstieg wird im moment abverkauft, obwohl Adidas selbst ein Aktienrückkaufprogramm gestartet hat....

Chart angucken, Lobeshymnen über Adidas hören, dann eigene Meinung bilden wohin die Richtung führt

Korrekturziel 130 euro, eventuell 120 -125 euro...jeder Anstieg wird im moment abverkauft, obwohl Adidas selbst ein Aktienrückkaufprogramm gestartet hat....

Chart angucken, Lobeshymnen über Adidas hören, dann eigene Meinung bilden wohin die Richtung führt

Oft ist der Wunsch der Vater des Gedanken...

@keltone

ich sag nix mehr zum kurs

ich sag nix mehr zum kurs

abwarten....noch ist nichts entschieden Jungens

Top wird von keinem Indikator bestätigt

Top wird von keinem Indikator bestätigt

@keltone,

wie kann mann denn so stur sein?

wie kann mann denn so stur sein?

Keltone sieht nicht gut für dich aus!

Mein Zerti macht Freudensprünge, während du in gehöriger Schieflage bist

Manchmal ist es ünvernünftig nicht von seinem Standpunkt abzurücken, obwohl man sich total gegen den Trend gestellt hat.

Es scheint sich zu bestätigen, dass die Sonderstory bei Adidas dem Kurs, wider aller charttechnischen Warnzeichen Flügel verleiht.

Natürlich wird auch mal wieder eine Konsolidierung einsetzen, aber diese wird auf hohem Niveau von Statten gehen.

Deine Kursziele aus #21 werden nach meiner Meinung nie und nimmer erreicht!

Gruß

GB

Mein Zerti macht Freudensprünge, während du in gehöriger Schieflage bist

Manchmal ist es ünvernünftig nicht von seinem Standpunkt abzurücken, obwohl man sich total gegen den Trend gestellt hat.

Es scheint sich zu bestätigen, dass die Sonderstory bei Adidas dem Kurs, wider aller charttechnischen Warnzeichen Flügel verleiht.

Natürlich wird auch mal wieder eine Konsolidierung einsetzen, aber diese wird auf hohem Niveau von Statten gehen.

Deine Kursziele aus #21 werden nach meiner Meinung nie und nimmer erreicht!

Gruß

GB

Also charttechnisch sehe ich nur ein Signal: KAUFEN! Auch wenn einige Indikatoren schlechter aussehen, sollte es bei entsprechendem Gesamtmarkt in den nächsten Tagen in Richtung 150,00 gehen. Kurse unter 135 sehe ich momentan auch nicht, es sei denn, adidas enttäuscht mit den Zahlen...

Sollte das mit Adidas nicht klappen, habe ich zum zweiten mal alles an der Börse verloren, bitte aber kein Mitleid, denn es ist meine eigene reine Dummheit

du hast doch etwa nicht dein ganzes geld in

adidas investiert???

adidas investiert???

Gruß an Keltone,

bitte aufmerksam durchlesen...

(Jeder muß an der Börse Lehrgeld bezahlen )

Donnerstag, 14. Juli 2005

Alle zu bullish oder kippt es gerade in die Hysterie?

von Jochen Steffens

Wir haben uns im Dax nun von der 4600er Marke endlich befreien können und sind mittlerweile sogar kurz über die 4700er Marke gestiegen. Die 5000er Marke ist nun als Ziel eingeloggt. Das soll nicht heißen, dass wir diese unbedingt in einem Rutsch oder sehr schnell erreichen. Aber ich halte die Wahrscheinlichkeit nun für sehr hoch, dass wir sie irgendwann in den nächsten Monaten erreichen werden.

Meine zweite These, nämlich die, dass die Gefahr besteht, die Sommermonate könnten dieses Jahr nicht durch Schwäche, sondern durch Stärke überraschen, wird auch immer wahrscheinlicher. Aber, der August ist der schwache Monat, nicht unbedingt der Juli, hier ist also noch Vorsicht angebracht.

Etwas anderes passiert gerade: Der Dax steigt, der Bund fällt. Was geschieht hier? Der schöne Einklang zwischen den Indizes bricht in sich zusammen. Offenbar wird nun Sicherheit verkauft und Aktien gekauft, kurz: die Institutionellen schichten um – in den Dax.

Damit kommen wir zu der nun entscheidenden Frage:

Es ist gerade alles zu bullish! Wartet nun, wie fast immer in dieser Situation, eine Konsolidierung auf uns oder kippen wir in die sehr seltene Phase der Hysterie.

Dazu kurz eine Erläuterung:

Die Phase der Hysterie

Antizyklisches Handeln, also sich gegen die Massenstimmung zu positionieren, funktioniert meistens außerordentlich gut. Es gibt zwei Ausnahmen, die ziemlich teuer werden können:

Kurz vor dem Ende eines großen Abwärtstrends und kurz vor dem Ende eines Aufwärtstrends.

Es gibt jeweils einen Punkt, an dem die zu bullishe Stimmung hysterisch wird und damit bar jeder Vernunft agiert. In diesem Moment werden die letzten (Geld-)Reserven frei gemacht, um sie in den Markt zu pumpen. Das ist eine Phase, in der alle bullish sind und es trotzdem weiter steigt. 1999-2000 war ein gutes Beispiel.

Doch auch umgekehrt funktioniert das: 2002-2003 war das Gegenbeispiel, damals waren fast alle bearish, und es ging doch immer noch tiefer und tiefer. Beide Phasen waren starke Übertreibungen und hatten hysterische Züge.

In beiden Fällen hätte einfaches antizyklisches Handeln zu großen Verlusten geführt.

Deswegen müssen Sie immer diese Ausnahmen im Hinterkopf behalten. Wir sind zwar aktuell nicht in so einer Extremphase wie im Jahr 2000, aber diese Tendenzen gibt es auch in den kleineren Moves.

Anzeichen für die hysterische Phase

Es gibt ein deutlichen Hinweis auf diese hysterischen Phase: Wenn schlechte Nachrichten ignoriert werden. Diese Tendenz ist zurzeit zu finden.

Wenn die Versorger, E.ON/RWE (Thema Sicherheit), nicht mehr mit dem Markt gehen. Auch hier erkenne ich erste Anzeichen, die beiden sind heute Schlusslicht im Dax.

Zudem: Dass nun der Bund fällt und der Markt steigt, kann ein erstes (!) Anzeichen dafür sein, dass die Institutionellen nervös werden. Schließlich fängt der Dax gerade an, die Performance der Sicherheit deutlich zu übertreffen. Wie sollen die Fonds und Banken das ihren Kunden am Ende des Jahres klar machen: "Der Dax hat zwar zweistellig zugelegt, aber wir haben nur einstellige Gewinne, aber dafür waren die sicher ...!" Das wird doch jeder Kunde einsehen – klar!

Nein, hier werden immer mehr Institutionelle in den Markt gezwungen.

Das wird dazu führen, dass immer mehr Geld in den Markt drängt, was wiederum die Kurse weiter treibt und dadurch noch mehr Geld in den Markt gezwungen wird. Ein solcher Verlauf wäre insbesondere in den Sommermonaten höchst brisant, denn dann werden die Käufe auf dünne Umsätzen stoßen.

Noch ist es nicht so weit

Meistens jedoch kündigen sich solche Phasen durch mehrer Versuche an, in Hysterie zu geraten. Das bedeutet: Aktuell erleben wir aus meiner Sicht den ersten Versuch des Marktes, "hysterisch" zu werden. Ob er es schafft, ist schwierig zu sagen, das kommt auch auf die nächsten Nachrichten an. Noch besteht also die bekannte Gefahr, dass die zu bullishe Stimmung zu einer stärkeren Konsolidierung führt. Beobachten Sie die Bondmärkte, wenn die weiter fallen und die Märkte weiter steigen, wird es allerdings heiß. Ich werde Sie natürlich auf dem Laufenden halten.

Trader oft die größten Opfer der Hysterie

In der Hysterie-Phase verlieren viele Trader oft sehr viel Geld: "Nun ist es so hoch gegangen, nun kann es nicht mehr weiter steigen!", ist die bekannte Trader-Philosophie, die leider ins Verderben führt, wenn es zur Hysterie kommt.

Oft rechtfertigen die Trader dann ihre Verluste, indem Sie die anderen Markteilnehmer, die bei diesem Niveau weiter kaufen, als geistesgestört, völlig bescheuert, total bekloppt bezeichnen. Sie haben damit natürlich nicht unrecht, es ist die hysterische Phase, es ist das Ende der Vernunft. Aber warum sich dagegenstellen, nur um durch Verluste frustriert sich daraufhin auch in trotziger Motzstimmung zu üben? Der Markt hat Recht, auch wenn er wahnsinnig wird, da hilft kein Schimpfen.

Immer noch gilt: So lange der Trend aufwärts gerichtet ist, weiter Long traden, nicht short. Wie Sie wissen, sage ich das nun bereits seit fast zwei Jahren – zwei Jahre lang war das Chancen/Risiko Verhältnis auf der Long-Seite wesentlich höher als auf der Short-Seite. Selbst wenn ich jetzt einmal unrecht hätte (was durchaus immer sein kann), würde sich das im Verhältnis zu dieser langen Zeit kaum noch auswirken ...

Und denken Sie daran, in der Hysteriephase werden noch mal richtig Prozente gemacht, bevor dann alles zusammenbricht.

Am Schluss kommt der Kater

Wieder einmal wird es das Schwierigste sein, die mittelfristigen Positionen an der richtigen Stelle zu verkaufen. Wenn alles hysterisch ist, alle bullish, die Hysterie ihren Hochpunkt erreicht, muss man einen kühlen Kopf bewahren und aus dem Markt gehen, obwohl jeder einen dann für völlig verrückt erklärt. Noch ist es nicht soweit, warten wir also ab.

bitte aufmerksam durchlesen...

(Jeder muß an der Börse Lehrgeld bezahlen

)Donnerstag, 14. Juli 2005

Alle zu bullish oder kippt es gerade in die Hysterie?

von Jochen Steffens

Wir haben uns im Dax nun von der 4600er Marke endlich befreien können und sind mittlerweile sogar kurz über die 4700er Marke gestiegen. Die 5000er Marke ist nun als Ziel eingeloggt. Das soll nicht heißen, dass wir diese unbedingt in einem Rutsch oder sehr schnell erreichen. Aber ich halte die Wahrscheinlichkeit nun für sehr hoch, dass wir sie irgendwann in den nächsten Monaten erreichen werden.

Meine zweite These, nämlich die, dass die Gefahr besteht, die Sommermonate könnten dieses Jahr nicht durch Schwäche, sondern durch Stärke überraschen, wird auch immer wahrscheinlicher. Aber, der August ist der schwache Monat, nicht unbedingt der Juli, hier ist also noch Vorsicht angebracht.

Etwas anderes passiert gerade: Der Dax steigt, der Bund fällt. Was geschieht hier? Der schöne Einklang zwischen den Indizes bricht in sich zusammen. Offenbar wird nun Sicherheit verkauft und Aktien gekauft, kurz: die Institutionellen schichten um – in den Dax.

Damit kommen wir zu der nun entscheidenden Frage:

Es ist gerade alles zu bullish! Wartet nun, wie fast immer in dieser Situation, eine Konsolidierung auf uns oder kippen wir in die sehr seltene Phase der Hysterie.

Dazu kurz eine Erläuterung:

Die Phase der Hysterie

Antizyklisches Handeln, also sich gegen die Massenstimmung zu positionieren, funktioniert meistens außerordentlich gut. Es gibt zwei Ausnahmen, die ziemlich teuer werden können:

Kurz vor dem Ende eines großen Abwärtstrends und kurz vor dem Ende eines Aufwärtstrends.

Es gibt jeweils einen Punkt, an dem die zu bullishe Stimmung hysterisch wird und damit bar jeder Vernunft agiert. In diesem Moment werden die letzten (Geld-)Reserven frei gemacht, um sie in den Markt zu pumpen. Das ist eine Phase, in der alle bullish sind und es trotzdem weiter steigt. 1999-2000 war ein gutes Beispiel.

Doch auch umgekehrt funktioniert das: 2002-2003 war das Gegenbeispiel, damals waren fast alle bearish, und es ging doch immer noch tiefer und tiefer. Beide Phasen waren starke Übertreibungen und hatten hysterische Züge.

In beiden Fällen hätte einfaches antizyklisches Handeln zu großen Verlusten geführt.

Deswegen müssen Sie immer diese Ausnahmen im Hinterkopf behalten. Wir sind zwar aktuell nicht in so einer Extremphase wie im Jahr 2000, aber diese Tendenzen gibt es auch in den kleineren Moves.

Anzeichen für die hysterische Phase

Es gibt ein deutlichen Hinweis auf diese hysterischen Phase: Wenn schlechte Nachrichten ignoriert werden. Diese Tendenz ist zurzeit zu finden.

Wenn die Versorger, E.ON/RWE (Thema Sicherheit), nicht mehr mit dem Markt gehen. Auch hier erkenne ich erste Anzeichen, die beiden sind heute Schlusslicht im Dax.

Zudem: Dass nun der Bund fällt und der Markt steigt, kann ein erstes (!) Anzeichen dafür sein, dass die Institutionellen nervös werden. Schließlich fängt der Dax gerade an, die Performance der Sicherheit deutlich zu übertreffen. Wie sollen die Fonds und Banken das ihren Kunden am Ende des Jahres klar machen: "Der Dax hat zwar zweistellig zugelegt, aber wir haben nur einstellige Gewinne, aber dafür waren die sicher ...!" Das wird doch jeder Kunde einsehen – klar!

Nein, hier werden immer mehr Institutionelle in den Markt gezwungen.

Das wird dazu führen, dass immer mehr Geld in den Markt drängt, was wiederum die Kurse weiter treibt und dadurch noch mehr Geld in den Markt gezwungen wird. Ein solcher Verlauf wäre insbesondere in den Sommermonaten höchst brisant, denn dann werden die Käufe auf dünne Umsätzen stoßen.

Noch ist es nicht so weit

Meistens jedoch kündigen sich solche Phasen durch mehrer Versuche an, in Hysterie zu geraten. Das bedeutet: Aktuell erleben wir aus meiner Sicht den ersten Versuch des Marktes, "hysterisch" zu werden. Ob er es schafft, ist schwierig zu sagen, das kommt auch auf die nächsten Nachrichten an. Noch besteht also die bekannte Gefahr, dass die zu bullishe Stimmung zu einer stärkeren Konsolidierung führt. Beobachten Sie die Bondmärkte, wenn die weiter fallen und die Märkte weiter steigen, wird es allerdings heiß. Ich werde Sie natürlich auf dem Laufenden halten.

Trader oft die größten Opfer der Hysterie

In der Hysterie-Phase verlieren viele Trader oft sehr viel Geld: "Nun ist es so hoch gegangen, nun kann es nicht mehr weiter steigen!", ist die bekannte Trader-Philosophie, die leider ins Verderben führt, wenn es zur Hysterie kommt.

Oft rechtfertigen die Trader dann ihre Verluste, indem Sie die anderen Markteilnehmer, die bei diesem Niveau weiter kaufen, als geistesgestört, völlig bescheuert, total bekloppt bezeichnen. Sie haben damit natürlich nicht unrecht, es ist die hysterische Phase, es ist das Ende der Vernunft. Aber warum sich dagegenstellen, nur um durch Verluste frustriert sich daraufhin auch in trotziger Motzstimmung zu üben? Der Markt hat Recht, auch wenn er wahnsinnig wird, da hilft kein Schimpfen.

Immer noch gilt: So lange der Trend aufwärts gerichtet ist, weiter Long traden, nicht short. Wie Sie wissen, sage ich das nun bereits seit fast zwei Jahren – zwei Jahre lang war das Chancen/Risiko Verhältnis auf der Long-Seite wesentlich höher als auf der Short-Seite. Selbst wenn ich jetzt einmal unrecht hätte (was durchaus immer sein kann), würde sich das im Verhältnis zu dieser langen Zeit kaum noch auswirken ...

Und denken Sie daran, in der Hysteriephase werden noch mal richtig Prozente gemacht, bevor dann alles zusammenbricht.

Am Schluss kommt der Kater

Wieder einmal wird es das Schwierigste sein, die mittelfristigen Positionen an der richtigen Stelle zu verkaufen. Wenn alles hysterisch ist, alle bullish, die Hysterie ihren Hochpunkt erreicht, muss man einen kühlen Kopf bewahren und aus dem Markt gehen, obwohl jeder einen dann für völlig verrückt erklärt. Noch ist es nicht soweit, warten wir also ab.

@keltone

mim dax put vor ein paar wochen biste ja auch untergegangen....

siehste mal, ich hatte doch recht das es richtung 5000 geht u nicht auf ein kursziel von 4100 von dir!

mim dax put vor ein paar wochen biste ja auch untergegangen....

siehste mal, ich hatte doch recht das es richtung 5000 geht u nicht auf ein kursziel von 4100 von dir!

147,00

da werden die 150,00 wohl bald getestet

da werden die 150,00 wohl bald getestet

Der arme Keltone...

Mein Freund, stelle dich niemals gegen den Gesamtmarkt...

Mein Freund, stelle dich niemals gegen den Gesamtmarkt...

Sichert Eure Gewinne Adidas kurz vor dem Weg Richtung 130 euro

@ keltone

also langsam kann ich dich nicht mehr ernst nehmen

hast du dir schonmal deine alten postings durchgelesen??

mach mal, da hast du geschrieben wir sind bal bei 110,00

naja

also langsam kann ich dich nicht mehr ernst nehmen

hast du dir schonmal deine alten postings durchgelesen??

mach mal, da hast du geschrieben wir sind bal bei 110,00

naja

bin bei 140 euro mit meinen puts im plus...130 euro wäre sehr gut...danke der Nachfrage

148,00

Keltone,

deine Schmerzen müssen noch größer werden,

damit du aus dem Fehler lernst, dir keinen Fehler eingestehen zu wollen...

deine Schmerzen müssen noch größer werden,

damit du aus dem Fehler lernst, dir keinen Fehler eingestehen zu wollen...

ich find Keltone witzig

Ich war zu früh mit meinen Shorts...das stimmt, aber das jetzt die Reise bei Adidas vorerst vorbei ist sollte Euch eigentlich auch auffallen....

Vorhin wurde mein erstes Verkaufslimit ausgelöst, das bei 149,50 Euro lag.

Ein saftiger Gewinn

Diese Meldung führte zur erneuten Kursspitze:

Presse: adidas-Salomon greift auf dem Outdoor-Markt an

Die adidas-Salomon AG (ISIN DE0005003404/ WKN 500340) hat Presseberichten zufolge den Outdoor-Markt wieder entdeckt. "Das ist ein interessantes Geschäft mit einem stetigen Wachstum", sagte am Donnerstag der für den Bereich zuständige adidas-Manager Stephan Guter. Dem "Handelsblatt" (Freitagausgabe) zufolge wird der zweitgrößte Sportkonzern der Welt sein Outdoor-Angebot deshalb deutlich ausbauen und in die Vermarktung investieren.

In den vergangenen Jahren hatte das Unternehmen aus dem fränkischen Herzogenaurach das lukrative Segment weitgehend spezialisierten Mittelständlern überlassen. Bis 2010 sollen die Outdoor-Umsätze nun vervierfacht werden. Um ein Zeichen zu setzen, dass adidas das Geschäft mit Wanderschuhen und Regenjacken wieder forciert, nimmt das Unternehmen in diesem Jahr zum ersten Mal seit 1997 wieder an der Outdoor-Messe in Friedrichshafen teil, der größten Schau der Branche in Europa. "Wir wollen dem Handel zeigen, dass wir wieder da sind", erklärte ein adidas-Sprecher gegenüber dem "Handelsblatt".

Dass adidas gerade jetzt ins Outdoor-Geschäft investiert, hat dem Bericht zufolge noch einen weiteren Grund: Im Herbst werden die Herzogenauracher ihre auf Wintersport und Outdoor spezialisierte Tochter Salomon an den finnischen Amer-Konzern abgeben, womit ein Teil der bisherigen Outdoor-Umsätze wegfällt. Zudem wird die Branche als ausgesprochen attraktiv angesehen.

Die adidas-Aktie notiert derzeit im Xetra-Handel bei 149,71 Euro (+1,13 Prozent).

Mittlerweile ist Adidas dermaßen überkauft, dass ich mit einer Konsolidierung rechne, was im übrigen auch dem Gesamtmarkt droht!

Auf Weekly-Basis hat Adidas absolute Extrembereiche erreicht, was zur Vorsicht mahnen sollte.

Das obere Bollinger (147,5 E.) wurde deutlich durchstoßen.

Die 200-Tage-Linie liegt bei ca. 125 Euro, ist also mittlerweile um knapp 20% überschritten worden.

Es ist also Vorsicht geboten!

Danach dürfte sich die Rally aber fortsetzen, denn wie ich schon mehrmals betont habe, haben wir bei Adidas durch die WM eine absolute Sonderstory!

Trader dürften dennoch gut daran tun auch mal Gewinne mitzunehmen...

Gruß

GB

Ein saftiger Gewinn

Diese Meldung führte zur erneuten Kursspitze:

Presse: adidas-Salomon greift auf dem Outdoor-Markt an

Die adidas-Salomon AG (ISIN DE0005003404/ WKN 500340) hat Presseberichten zufolge den Outdoor-Markt wieder entdeckt. "Das ist ein interessantes Geschäft mit einem stetigen Wachstum", sagte am Donnerstag der für den Bereich zuständige adidas-Manager Stephan Guter. Dem "Handelsblatt" (Freitagausgabe) zufolge wird der zweitgrößte Sportkonzern der Welt sein Outdoor-Angebot deshalb deutlich ausbauen und in die Vermarktung investieren.

In den vergangenen Jahren hatte das Unternehmen aus dem fränkischen Herzogenaurach das lukrative Segment weitgehend spezialisierten Mittelständlern überlassen. Bis 2010 sollen die Outdoor-Umsätze nun vervierfacht werden. Um ein Zeichen zu setzen, dass adidas das Geschäft mit Wanderschuhen und Regenjacken wieder forciert, nimmt das Unternehmen in diesem Jahr zum ersten Mal seit 1997 wieder an der Outdoor-Messe in Friedrichshafen teil, der größten Schau der Branche in Europa. "Wir wollen dem Handel zeigen, dass wir wieder da sind", erklärte ein adidas-Sprecher gegenüber dem "Handelsblatt".

Dass adidas gerade jetzt ins Outdoor-Geschäft investiert, hat dem Bericht zufolge noch einen weiteren Grund: Im Herbst werden die Herzogenauracher ihre auf Wintersport und Outdoor spezialisierte Tochter Salomon an den finnischen Amer-Konzern abgeben, womit ein Teil der bisherigen Outdoor-Umsätze wegfällt. Zudem wird die Branche als ausgesprochen attraktiv angesehen.

Die adidas-Aktie notiert derzeit im Xetra-Handel bei 149,71 Euro (+1,13 Prozent).

Mittlerweile ist Adidas dermaßen überkauft, dass ich mit einer Konsolidierung rechne, was im übrigen auch dem Gesamtmarkt droht!

Auf Weekly-Basis hat Adidas absolute Extrembereiche erreicht, was zur Vorsicht mahnen sollte.

Das obere Bollinger (147,5 E.) wurde deutlich durchstoßen.

Die 200-Tage-Linie liegt bei ca. 125 Euro, ist also mittlerweile um knapp 20% überschritten worden.

Es ist also Vorsicht geboten!

Danach dürfte sich die Rally aber fortsetzen, denn wie ich schon mehrmals betont habe, haben wir bei Adidas durch die WM eine absolute Sonderstory!

Trader dürften dennoch gut daran tun auch mal Gewinne mitzunehmen...

Gruß

GB

Adidas ist momentan wieder ein klarer Kauf!!!

Nicht vergessen, hier liegt durch die WM eine Sonderstory vor!

Charttechnisch ist der Wert auch ein klarer Kauf,

ich rechne bis Jahresende mit 15-20% Gewinnchance.

Hab mir ein hochspekulatives Zerti (DR5DY9) mit einem momentanen 11-er Hebel gegönnt

Good Trades

GB

Nicht vergessen, hier liegt durch die WM eine Sonderstory vor!

Charttechnisch ist der Wert auch ein klarer Kauf,

ich rechne bis Jahresende mit 15-20% Gewinnchance.

Hab mir ein hochspekulatives Zerti (DR5DY9) mit einem momentanen 11-er Hebel gegönnt

Good Trades

GB

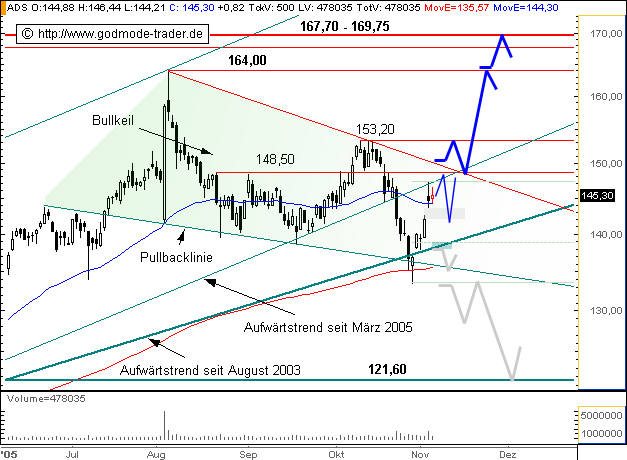

Bei Adidas wird es nun spannend!

Heute wurde der Abwärtstrend bei 144 Euro geknackt, der sich seit August ausgebildet hatte.

Dies generiert ein Kaufsignal!

Im Weekly-Chart steht ferner der MACD vor einem Kaufsignal.

Der Wert ist mittlerweile überverkauft und hat einige Luft nach oben.

Mein nächstes Etappenziel ist 160 Euro,

Dies setzt ein Anstieg beim Dax bis ca. 5300 voraus, und dies wird nur dann geschehen, wenn Amiland nicht nachhaltig einknickt.

Die amerik.Indizes haben alle noch etwas Korrekturpotential (DJ:10360, Nasdaq100: 1530-1540, NasdaqComp: 2080),

dann dürfte dort aber auch die Post abgehen, da viele bedeutende Werte (Intel, Microsoft, Yahoo...) inzwischen stark überverkauft sind!!

Gut möglich, dass wir in Amiland und den übrigen Börsen einen goldenen Oktober erleben werden.

Good Trades

GB

Heute wurde der Abwärtstrend bei 144 Euro geknackt, der sich seit August ausgebildet hatte.

Dies generiert ein Kaufsignal!

Im Weekly-Chart steht ferner der MACD vor einem Kaufsignal.

Der Wert ist mittlerweile überverkauft und hat einige Luft nach oben.

Mein nächstes Etappenziel ist 160 Euro,

Dies setzt ein Anstieg beim Dax bis ca. 5300 voraus, und dies wird nur dann geschehen, wenn Amiland nicht nachhaltig einknickt.

Die amerik.Indizes haben alle noch etwas Korrekturpotential (DJ:10360, Nasdaq100: 1530-1540, NasdaqComp: 2080),

dann dürfte dort aber auch die Post abgehen, da viele bedeutende Werte (Intel, Microsoft, Yahoo...) inzwischen stark überverkauft sind!!

Gut möglich, dass wir in Amiland und den übrigen Börsen einen goldenen Oktober erleben werden.

Good Trades

GB

Mein Kaufsignal hat immer noch Bestand!

Adidas ist gegen den Trend stark und schon bald dürfte der Kurs wieder deutlich anziehen.

Aufgrund des starken Dollars dürften die Gewinne in letzter Zeit gesprudelt sein, ferner scheint die Reebok-Übernahme nur noch eine formelle Angelegenheit zu sein...

Adidas ist gegen den Trend stark und schon bald dürfte der Kurs wieder deutlich anziehen.

Aufgrund des starken Dollars dürften die Gewinne in letzter Zeit gesprudelt sein, ferner scheint die Reebok-Übernahme nur noch eine formelle Angelegenheit zu sein...

06.10.2005 17:36:07

adidas-Salomon "outperform"

Die Analysten von Goldman Sachs stufen die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) von "in-line" auf "outperform" hoch. Die Akquisition von Reebok dürfte zu einem EPS-Wachstum von 20 bis 27% führen. Es sei sogar ein Zugewinn von 50% möglich, sofern durch den Zukauf die Synergien im Kostenbereich positiver ausfallen würden als bisher vom Management in Aussicht gestellt.

Seit die Übernahme bekannt gegeben worden sei, habe die Aktie 9% an Wert eingebüßt, da Investoren augenscheinlich Bedenken im Hinblick auf die Transaktion und das Umfeld hätten. Man müsse zwar die Probleme von Reebok berücksichtigen, doch halte man die Sorgen für übertrieben. Unter finanziellen Gesichtspunkten sei die Übernahme für die Aktionäre von adidas positiv.

Auf Grund von Kostenrationalisierungen und Verbesserungen beim Produktdesign und beim Marketing von Reebok, in Bereichen wo adidas eine ausgewiesene Expertise aufweise, dürfte weiterer Wert geschaffen werden. Auf mittelfristige Sicht sehe man ein Kurspotenzial bis 191 EUR.

Vor diesem Hintergrund bewerten die Analysten von Goldman Sachs die Aktie von adidas-Salomon nunmehr mit dem Votum "outperform".

Quelle: AKTIENCHECK.DE

05.10.2005 09:27:09

adidas-Salomon kaufen

Die Experten von "AktienEinblick.de" stufen die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) mit "kaufen" ein. Europas größter Sportartikelhersteller habe bei seiner geplanten Übernahme des US-Konkurrenten Reebok die erste kartellrechtliche Hürde (in den USA) genommen. Allerdings müssten noch die Reebok-Aktionäre und die EU-Behörden dieser Übernahme zustimmen. Die Übernahme solle im ersten Halbjahr 2006 abgeschlossen werden. adidas-Salomon wolle Reebok für rund 3,1 Mrd. Euro übernehmen. Mit dem Kauf von Reebok wolle adidas-Salomon zum Branchenprimus Nike aufrücken, und seinen Marktanteil in den USA weiter ausbauen. Anfang Mai habe adidas-Salomon den Verkauf seiner Wintersport- und Outdoorsparte Salomon an die finnische Amer Sports bekannt gegeben. Das Unternehmen wolle sich jetzt auf das lukrative Geschäft mit Schuhen und Bekleidung sowie auf die Golfsparte konzentrieren. Die Aktie sei mit einem KGV von 14 günstig bewertet. Die Experten von "AktienEinblick.de" empfehlen die Aktie von adidas-Salomon zu kaufen.

Quelle: AKTIENCHECK.DE

adidas-Salomon "outperform"

Die Analysten von Goldman Sachs stufen die Aktie von adidas-Salomon (ISIN DE0005003404/ WKN 500340) von "in-line" auf "outperform" hoch. Die Akquisition von Reebok dürfte zu einem EPS-Wachstum von 20 bis 27% führen. Es sei sogar ein Zugewinn von 50% möglich, sofern durch den Zukauf die Synergien im Kostenbereich positiver ausfallen würden als bisher vom Management in Aussicht gestellt.

Seit die Übernahme bekannt gegeben worden sei, habe die Aktie 9% an Wert eingebüßt, da Investoren augenscheinlich Bedenken im Hinblick auf die Transaktion und das Umfeld hätten. Man müsse zwar die Probleme von Reebok berücksichtigen, doch halte man die Sorgen für übertrieben. Unter finanziellen Gesichtspunkten sei die Übernahme für die Aktionäre von adidas positiv.

Auf Grund von Kostenrationalisierungen und Verbesserungen beim Produktdesign und beim Marketing von Reebok, in Bereichen wo adidas eine ausgewiesene Expertise aufweise, dürfte weiterer Wert geschaffen werden. Auf mittelfristige Sicht sehe man ein Kurspotenzial bis 191 EUR.

Vor diesem Hintergrund bewerten die Analysten von Goldman Sachs die Aktie von adidas-Salomon nunmehr mit dem Votum "outperform".

Quelle: AKTIENCHECK.DE

05.10.2005 09:27:09

adidas-Salomon kaufen