€€€ TC-Musterdepot-Diskussions-Thread €€€ - 500 Beiträge pro Seite (Seite 2)

eröffnet am 13.07.05 12:21:46 von

neuester Beitrag 18.01.13 19:52:19 von

neuester Beitrag 18.01.13 19:52:19 von

Beiträge: 6.868

ID: 993.006

ID: 993.006

Aufrufe heute: 3

Gesamt: 743.720

Gesamt: 743.720

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 11.01.09, 16:18 | 7119 | |

| vor 54 Minuten | 3156 | |

| vor 30 Minuten | 2906 | |

| vor 32 Minuten | 2253 | |

| vor 28 Minuten | 2221 | |

| vor 1 Stunde | 2211 | |

| vor 28 Minuten | 2014 | |

| vor 40 Minuten | 1626 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 6,5560 | +3,03 | 207 | |||

| 2. | 2. | 18.799,86 | +0,16 | 191 | |||

| 3. | 4. | 7,1040 | +0,79 | 102 | |||

| 4. | 3. | 45,91 | +0,72 | 87 | |||

| 5. | 5. | 3,2695 | +2,69 | 64 | |||

| 6. | 6. | 165,00 | +0,56 | 45 | |||

| 7. | 8. | 0,5000 | +11,61 | 36 | |||

| 8. | 11. | 15,550 | -0,96 | 33 |

guinnes 03

das war eine sehr gute Entscheidung.

CCR wird laufen davon bin ich überzeugt.

MfG

Tyler

das war eine sehr gute Entscheidung.

CCR wird laufen davon bin ich überzeugt.

MfG

Tyler

[posting]17.589.748 von guinnes03 am 17.08.05 18:09:20[/posting]guinnes03

Habe genau den gleichen Plan und mich daher heute morgen um 9.00 Uhr gleich ein bisl CCR gekauft.... ;-)

Habe genau den gleichen Plan und mich daher heute morgen um 9.00 Uhr gleich ein bisl CCR gekauft.... ;-)

CCR sehr gute zahlen wie erhofft !

Dürfte bald wieder über 6€ stehen .

Dürfte bald wieder über 6€ stehen .

hallihallo,

melde mich auch mal wieder zu wort.

lese hier natürlich kontinuierlich mit, da ich immer noch äußerst begeistert von tc´s arbeit bin. allerdings drängt sich meiner auffassung momentan kein kauf bei einem der werte auf. beobachte aber derzeit sportwetten / fluxx, wobei ich aber noch auf eine bodenbildung warte.

bei mologen bin ich leider skeptisch, zumal ich den laden kenne, da ich vor paar jahren dort gearbeitet habe. allerdings ist auch klar, dass gerade diese branche sehr schnellebig ist, weshalb die aussichten heute natürlich wesentlich besser sein können. letztendlich stellt sich für mich aber die frage warum pfizer den wirkstoff des konkurrenten linzensiert und nicht mologen ins boot holt?

so und zum abschluß noch ein recht konservativer tipp à la ccr: 620990 (interseroh)

für mich ein wirklich vielversprechendes investment, wenn man ein wenig zeit mitbringt. umsätze steigen seit geraumer zeit kontinuierlich und macd/momentum kurz vor kaufsignal.

falls auch im diskussions thread keine aktien vorschläge erwünscht sein sollten, bitte ich um entschuldigung.

cheers - trakrub

melde mich auch mal wieder zu wort.

lese hier natürlich kontinuierlich mit, da ich immer noch äußerst begeistert von tc´s arbeit bin. allerdings drängt sich meiner auffassung momentan kein kauf bei einem der werte auf. beobachte aber derzeit sportwetten / fluxx, wobei ich aber noch auf eine bodenbildung warte.

bei mologen bin ich leider skeptisch, zumal ich den laden kenne, da ich vor paar jahren dort gearbeitet habe. allerdings ist auch klar, dass gerade diese branche sehr schnellebig ist, weshalb die aussichten heute natürlich wesentlich besser sein können. letztendlich stellt sich für mich aber die frage warum pfizer den wirkstoff des konkurrenten linzensiert und nicht mologen ins boot holt?

so und zum abschluß noch ein recht konservativer tipp à la ccr: 620990 (interseroh)

für mich ein wirklich vielversprechendes investment, wenn man ein wenig zeit mitbringt. umsätze steigen seit geraumer zeit kontinuierlich und macd/momentum kurz vor kaufsignal.

falls auch im diskussions thread keine aktien vorschläge erwünscht sein sollten, bitte ich um entschuldigung.

cheers - trakrub

heute ist RCM ausgebrochen

wurde auch Zeit

wurde auch Zeit

Trading Spotlight

18.08.2005

CCR Logistics "buy"

First Berlin

Die Analysten der First Berlin bestätigen ihr "buy"-Rating für die Aktie von CCR Logistics (ISIN DE0007627200/ WKN 762720).

Nach einer vorläufigen Analyse würden die Analysten die von CCR Logistics im 2. Quartal vorgelegte Leistungsbilanz als ermutigend betrachten, insbesondere die Erfolge des Unternehmens bei der Kostenkontrolle. Ebenso optimistisch stimme die Analysten, dass der Unternehmensleitung eine Verbesserung des operativen Cashflows just in einer Phase gelinge, in der sie sich anschicke, die Umsätze um bis zu 133% jährlich zu steigern. Darüber hinaus habe das Unternehmen einen Auftragsanstieg im Bereich Reifenrecycling erhalten können, was einen ersten Hinweis darauf gebe, dass die Umsatzzuwächse deutlicher ausfallen würden als bisher von den Analysten erwartet.

Ihrer Ansicht nach sei das Unternehmen nicht nur auf die Umsetzung des WEEE-Abkommens bestens vorbereitet - die Q2-Ergebnisse würden zudem eine weitere Unterstützung für die Prognosen der Analysten darstellen.

Die Umsetzung des WEEE-Abkommens hänge davon ab, wie die Umsetzung der EU-Richtlinie über Elektro- und Elektronik-Altgeräte (WEEE) in den einzelnen Ländern voranschreite. Die Analysten würden für alle von CCR Logistics betreuten Länder mit einem Umsetzen der Richtlinie in den nächsten zwölf Monaten rechnen. Unerwartete Verzögerungen hierbei könnten das von den Analysten prognostizierte Umsatzwachstum jedoch verlangsamen.

Die Analysten der First Berlin bekräftigen ihre "buy"-Empfehlung und ihr Kursziel von EUR 9,33 für die CCR Logistics-Aktie.

Grüsse Dukezero

CCR Logistics "buy"

First Berlin

Die Analysten der First Berlin bestätigen ihr "buy"-Rating für die Aktie von CCR Logistics (ISIN DE0007627200/ WKN 762720).

Nach einer vorläufigen Analyse würden die Analysten die von CCR Logistics im 2. Quartal vorgelegte Leistungsbilanz als ermutigend betrachten, insbesondere die Erfolge des Unternehmens bei der Kostenkontrolle. Ebenso optimistisch stimme die Analysten, dass der Unternehmensleitung eine Verbesserung des operativen Cashflows just in einer Phase gelinge, in der sie sich anschicke, die Umsätze um bis zu 133% jährlich zu steigern. Darüber hinaus habe das Unternehmen einen Auftragsanstieg im Bereich Reifenrecycling erhalten können, was einen ersten Hinweis darauf gebe, dass die Umsatzzuwächse deutlicher ausfallen würden als bisher von den Analysten erwartet.

Ihrer Ansicht nach sei das Unternehmen nicht nur auf die Umsetzung des WEEE-Abkommens bestens vorbereitet - die Q2-Ergebnisse würden zudem eine weitere Unterstützung für die Prognosen der Analysten darstellen.

Die Umsetzung des WEEE-Abkommens hänge davon ab, wie die Umsetzung der EU-Richtlinie über Elektro- und Elektronik-Altgeräte (WEEE) in den einzelnen Ländern voranschreite. Die Analysten würden für alle von CCR Logistics betreuten Länder mit einem Umsetzen der Richtlinie in den nächsten zwölf Monaten rechnen. Unerwartete Verzögerungen hierbei könnten das von den Analysten prognostizierte Umsatzwachstum jedoch verlangsamen.

Die Analysten der First Berlin bekräftigen ihre "buy"-Empfehlung und ihr Kursziel von EUR 9,33 für die CCR Logistics-Aktie.

Grüsse Dukezero

RCM Beteiligungs AG Inhaber-Aktien o.N.

Börse

Frankfurt

Aktuell

1,40 EUR

Geld

1,35

Brief

1,37

Zeit

18.08.05 17:46

Diff. Vortag

+8,53 %

... die aktuellen kurse (bis 1.45) sind gute einstiegsmoeglichckeiten ...

das Warten hat sich gelohnt ... jetzt heisst es:

" THE LIMIT IS ABOVE THE SKY !!!

Börse

Frankfurt

Aktuell

1,40 EUR

Geld

1,35

Brief

1,37

Zeit

18.08.05 17:46

Diff. Vortag

+8,53 %

... die aktuellen kurse (bis 1.45) sind gute einstiegsmoeglichckeiten ...

das Warten hat sich gelohnt ... jetzt heisst es:

" THE LIMIT IS ABOVE THE SKY !!!

CCR Zahlen

Zahlen sind klasse ausgefallen !!!

Jetzt müßten wir zumindest kurzfristig das alte Jahreshoch sehen !!!

MfG

Tyler

Zahlen sind klasse ausgefallen !!!

Jetzt müßten wir zumindest kurzfristig das alte Jahreshoch sehen !!!

MfG

Tyler

Hoffentlich sind alle dabei neues ATH !!

Reinecke + Pohl Sun (Nachrichten) Energy AG (Nachrichten) vereinbart Übernahme der Maaß Regenerative Energien GmbH und erhöht Planzahlen für 2006 deutlich

Reinecke + Pohl Sun Energy AG / Firmenübernahme

19.08.2005

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Reinecke + Pohl Sun Energy AG vereinbart Übernahme der Maaß Regenerative Energien GmbH und erhöht Planzahlen für 2006 deutlich

Hamburg, 19.08.2005 - Die Reinecke + Pohl Sun Energy AG (ISIN DE0005250708) hat eine Vereinbarung zur Übernahme von 100% der Gesellschaftsanteile der Maaß Regenerative Energien GmbH, Wesel, erworben. Mit der Übernahme, erhöht die Reinecke + Pohl Sun Energy AG die Prognosen für das Geschäftsjahr 2006. Dabei plant die Reinecke + Pohl Sun Energy AG einen Jahresumsatz von 116 Mio. EUR (vor Übernahme 85 Mio. EUR) bei einem EBIT von 10,2 Mio. EUR (vor Übernahme 7,6 Mio. EUR) zu erzielen.

Der vereinbarte Kaufpreis für den Erwerb der Maaß Regenerative Energien GmbH beträgt 10,4 Mio. EUR und wird gegen Ausgabe von 800.000 Aktien aus dem genehmigten Kapital durchgeführt, dessen Ausnutzung noch von Vorstand und Aufsichtsrat zu beschließen ist. Die neu auszugebenden Aktien entsprechen einem Anteil von 18% des nach dieser Akquisition auf 4,4 Mio. EUR erhöhten Grundkapitals und sind größtenteils durch Haltevereinbarungen längerfristig gebunden. Die Unternehmensgründer und Geschäftsführer des Unternehmens, Herr Stefan Maaß und Herr Thorsten Preugschaß werden durch Geschäftsführerverträge mit fünfjähriger Mindestlaufzeit in den Konzern eingebunden.

Maaß Regenerative Energien GmbH ist eine in Deutschland und Europa führende Planungs- und Vertriebsgesellschaft für Solarstrom-Anlagen und hat im Rahmen eines Joint Ventures eine Vereinbarung zur Übernahme von 30% der Gesellschaftsanteile der chinesischen Solarmodulfabrik Prim Sola, Shanghai, abgeschlossen, die zukünftig als Maaß Prim Sola firmieren wird. Diese soll die langfristige Belieferung mit Solarmodulen für die Reinecke + Pohl Sun Energy AG sichern.

Auf der Basis des neuen Grundkapitals von 4,4 Mio. EUR wird, bei einem KGV von 10,35 ein Ergebnis von 1,25 EUR je Aktie der Reinecke + Pohl Sun Energy AG für das Jahr 2006 angestrebt.

Reinecke + Pohl Sun Energy AG ISIN: DE0005250708 WKN: 525070 Geregelter Markt (Börse Düsseldorf) Xetra (fortlaufender Handel)

Kontakt: Martin Schulz-Colmant ABC-Str. 19 20354 Hamburg Tel.: (040) 696528-0 Fax: (040) 696528-58 e-mail: schulz-colmant@rpse.de www.rpse.de

EquityStory AG 19.08.2005 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: Reinecke + Pohl Sun Energy AG ABC-Straße 19 20354 20354 Hamburg Deutschland Telefon: +49(0)40696528-120 Fax: +49(0)40696528-58 Email: schulz-colmant@rpse.de WWW: www.rpse.de ISIN: DE0005250708 WKN: 525070 Indizes: Börsen: Geregelter Markt in Düsseldorf

Ende der Mitteilung EQS News-Service

-------------------------------------------------------------------- -------

ISIN DE0005250708

AXC0020 2005-08-19/09:06

Reinecke + Pohl Sun Energy AG / Firmenübernahme

19.08.2005

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Reinecke + Pohl Sun Energy AG vereinbart Übernahme der Maaß Regenerative Energien GmbH und erhöht Planzahlen für 2006 deutlich

Hamburg, 19.08.2005 - Die Reinecke + Pohl Sun Energy AG (ISIN DE0005250708) hat eine Vereinbarung zur Übernahme von 100% der Gesellschaftsanteile der Maaß Regenerative Energien GmbH, Wesel, erworben. Mit der Übernahme, erhöht die Reinecke + Pohl Sun Energy AG die Prognosen für das Geschäftsjahr 2006. Dabei plant die Reinecke + Pohl Sun Energy AG einen Jahresumsatz von 116 Mio. EUR (vor Übernahme 85 Mio. EUR) bei einem EBIT von 10,2 Mio. EUR (vor Übernahme 7,6 Mio. EUR) zu erzielen.

Der vereinbarte Kaufpreis für den Erwerb der Maaß Regenerative Energien GmbH beträgt 10,4 Mio. EUR und wird gegen Ausgabe von 800.000 Aktien aus dem genehmigten Kapital durchgeführt, dessen Ausnutzung noch von Vorstand und Aufsichtsrat zu beschließen ist. Die neu auszugebenden Aktien entsprechen einem Anteil von 18% des nach dieser Akquisition auf 4,4 Mio. EUR erhöhten Grundkapitals und sind größtenteils durch Haltevereinbarungen längerfristig gebunden. Die Unternehmensgründer und Geschäftsführer des Unternehmens, Herr Stefan Maaß und Herr Thorsten Preugschaß werden durch Geschäftsführerverträge mit fünfjähriger Mindestlaufzeit in den Konzern eingebunden.

Maaß Regenerative Energien GmbH ist eine in Deutschland und Europa führende Planungs- und Vertriebsgesellschaft für Solarstrom-Anlagen und hat im Rahmen eines Joint Ventures eine Vereinbarung zur Übernahme von 30% der Gesellschaftsanteile der chinesischen Solarmodulfabrik Prim Sola, Shanghai, abgeschlossen, die zukünftig als Maaß Prim Sola firmieren wird. Diese soll die langfristige Belieferung mit Solarmodulen für die Reinecke + Pohl Sun Energy AG sichern.

Auf der Basis des neuen Grundkapitals von 4,4 Mio. EUR wird, bei einem KGV von 10,35 ein Ergebnis von 1,25 EUR je Aktie der Reinecke + Pohl Sun Energy AG für das Jahr 2006 angestrebt.

Reinecke + Pohl Sun Energy AG ISIN: DE0005250708 WKN: 525070 Geregelter Markt (Börse Düsseldorf) Xetra (fortlaufender Handel)

Kontakt: Martin Schulz-Colmant ABC-Str. 19 20354 Hamburg Tel.: (040) 696528-0 Fax: (040) 696528-58 e-mail: schulz-colmant@rpse.de www.rpse.de

EquityStory AG 19.08.2005 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: Reinecke + Pohl Sun Energy AG ABC-Straße 19 20354 20354 Hamburg Deutschland Telefon: +49(0)40696528-120 Fax: +49(0)40696528-58 Email: schulz-colmant@rpse.de WWW: www.rpse.de ISIN: DE0005250708 WKN: 525070 Indizes: Börsen: Geregelter Markt in Düsseldorf

Ende der Mitteilung EQS News-Service

-------------------------------------------------------------------- -------

ISIN DE0005250708

AXC0020 2005-08-19/09:06

Lieber TC und Mittrader!

Der ehemalige Musterdepot Wert hat 1:4 gesplittet , mal sehen ob dies der Aktie zu neuen Kursgewinnen hilft ich habe vor kurzem mit kleinem Verlust verkauft.

Der ehemalige Musterdepot Wert hat 1:4 gesplittet , mal sehen ob dies der Aktie zu neuen Kursgewinnen hilft ich habe vor kurzem mit kleinem Verlust verkauft.

.

Die heutige Meldung von Reinecke & Pohl Sun Energy

ist der absolute Hit!

Durch die Übernahme und die Erhöhung der Planzahlen

kommt es laut AdHoc zu einem 2006er KGV von ca. 10 .

.

Wo sonst gibt es einen Solarwert mit einem derart niedrigen KGV?!!!

.

Die heutige Meldung von Reinecke & Pohl Sun Energy

ist der absolute Hit!

Durch die Übernahme und die Erhöhung der Planzahlen

kommt es laut AdHoc zu einem 2006er KGV von ca. 10

.

.Wo sonst gibt es einen Solarwert mit einem derart niedrigen KGV?!!!

.

hallo leute,

ich denke über ein einstieg bei fluxx nach...

...sollte ich noch warten???

sind kurse unter 10 Euro möglich??

ich denke über ein einstieg bei fluxx nach...

...sollte ich noch warten???

sind kurse unter 10 Euro möglich??

kurse unter 10 € sind sogar sicher.

zipfer

zipfer

hallo tc und andere mitinvestierten,

auch ich interessiere mich für den weiteren verlauf von fluxx. wird teilweise ziemlich zerricssen, andererseits gibt es kursziele von 12,50 bis 27€.

zur zeit tut sie sich ja etwas schwer.

ist jetzt evtl. der zeitpunkt zum nachkaufen?

würde mich über eure antworten freuen.

gruß

e.1

auch ich interessiere mich für den weiteren verlauf von fluxx. wird teilweise ziemlich zerricssen, andererseits gibt es kursziele von 12,50 bis 27€.

zur zeit tut sie sich ja etwas schwer.

ist jetzt evtl. der zeitpunkt zum nachkaufen?

würde mich über eure antworten freuen.

gruß

e.1

[posting]17.614.630 von zipfer am 19.08.05 13:45:10[/posting]

Is klar, du bist ein Prophet!

Kurse unter 10€ sind ganz bestimmt nicht sicher ..

Is klar, du bist ein Prophet!

Kurse unter 10€ sind ganz bestimmt nicht sicher ..

gut, dann bist du der prophet.

ich kauf jedenfalls erst unter 10 €, wenn überhaupt.

ich kauf jedenfalls erst unter 10 €, wenn überhaupt.

@Zipfer Wenn Du hier bashen willst das brauchen wir ganz bestimmt nicht

An der Börse ist alles möglich und das Gegenteil davon !

Und wenn Fluxx unter 10€ fallen sollte was macht dies schon die mittelfristigen bis langfristigen Aussichten sind jedenfalls sehr gut.

Zudem sind gehandelten Stücke kaum der Rede wert da kann der Kurs genauso schnell über 11 € wie unter 10€ sein.

Wer von Fluxx nicht überzeugt ist sollte sie nicht kaufen

.

An der Börse ist alles möglich und das Gegenteil davon !

Und wenn Fluxx unter 10€ fallen sollte was macht dies schon die mittelfristigen bis langfristigen Aussichten sind jedenfalls sehr gut.

Zudem sind gehandelten Stücke kaum der Rede wert da kann der Kurs genauso schnell über 11 € wie unter 10€ sein.

Wer von Fluxx nicht überzeugt ist sollte sie nicht kaufen

.

laufend gute Meldungen spiegelt der Kurs wieder!!!

Kurse unter 10 € sind klare Kaufkurse

KUV 0,1 KGV 5

Im september kommt das neue PC Spiel in den Handel welches vielleicht bei einem besserem Konsumumfeld mehr Käufer anlockt .

KUV 0,1 KGV 5

Im september kommt das neue PC Spiel in den Handel welches vielleicht bei einem besserem Konsumumfeld mehr Käufer anlockt .

Fluxx unter 10 €

ich würde mich sehr rüber freuen wenn wir nochmal solche Kurse sehen.

Spätestens zum Ende des Jahres wird Fluxx meiner Meinung nach ganz sicher nicht mehr bei 11 € stehen.

Sehr interessant ist allgemein zum Thema Wetten der aktuelle Bericht in der Capital. Der richtige Boom steht uns erst noch bevor !!! Weldmeisterschaft etc.

MfG

Tyler

ich würde mich sehr rüber freuen wenn wir nochmal solche Kurse sehen.

Spätestens zum Ende des Jahres wird Fluxx meiner Meinung nach ganz sicher nicht mehr bei 11 € stehen.

Sehr interessant ist allgemein zum Thema Wetten der aktuelle Bericht in der Capital. Der richtige Boom steht uns erst noch bevor !!! Weldmeisterschaft etc.

MfG

Tyler

Was haltet ihr von dem ehemaligen Depot Wert Abacho (568030)?

Mit dem neuen Portal my-hammer.de scheint wirklich Geld in die Kasse zu kommen, wobei das Portal noch relativ neu ist, und erst so langsam Schwung in die Sache kommt.

Ich bin am überlegen evtl. wieder einzusteigen.

Mit dem neuen Portal my-hammer.de scheint wirklich Geld in die Kasse zu kommen, wobei das Portal noch relativ neu ist, und erst so langsam Schwung in die Sache kommt.

Ich bin am überlegen evtl. wieder einzusteigen.

Hi,

ich möchte kurz was zum Musterdepot sagen, ohne gleich großes geschrei herbei zu rufen.

Mir gefällt die Art nicht mehr wie das Musterdepot geführt wird. Ich weiß ich kann ja gehen sagen viel auf diese Aussage und ich gebe denen auch recht.

Nur hat TC immer gute Werte gefunden mit denen man Geld verdienen konnte.

Früher hätte TC Fluxx vor den Zahlen rausgehauen (Anstieg um 30%)und in eine andere Aktie umgeschichtet.

Das TC viel arbeit investiert hat ist mir schon klar. Ich würde mich freuen wenn es so wieder wird.

Gruß Guinnes

ich möchte kurz was zum Musterdepot sagen, ohne gleich großes geschrei herbei zu rufen.

Mir gefällt die Art nicht mehr wie das Musterdepot geführt wird. Ich weiß ich kann ja gehen sagen viel auf diese Aussage und ich gebe denen auch recht.

Nur hat TC immer gute Werte gefunden mit denen man Geld verdienen konnte.

Früher hätte TC Fluxx vor den Zahlen rausgehauen (Anstieg um 30%)und in eine andere Aktie umgeschichtet.

Das TC viel arbeit investiert hat ist mir schon klar. Ich würde mich freuen wenn es so wieder wird.

Gruß Guinnes

sportwetten ist bei3,50 nächste woche even. angriff auf die 4 €

schönes we

schönes we

@Guiness

Jeder kann verkaufen und kaufen wie er möchte, ich habe einige Fluxx am Tage vor den Zahlen verkauft, ob dies richtig gewesen ist war zu dem Zeitpunkt nicht absehbar.

Jedenfalls ist rein und raus selten dauerhaft von Erfolg gekrönt allenfalls für die Broker

.Auch bei RPSE , Sportwetten , P+T , CCR habe ich schon Teilgewinne mitgenommen , aber dies muss ja nicht TC entscheiden sondern das muss jeder für sich selber entscheiden .

Allen Mittradern und Mitlesern ein schönes WE

Jeder kann verkaufen und kaufen wie er möchte, ich habe einige Fluxx am Tage vor den Zahlen verkauft, ob dies richtig gewesen ist war zu dem Zeitpunkt nicht absehbar.

Jedenfalls ist rein und raus selten dauerhaft von Erfolg gekrönt allenfalls für die Broker

.Auch bei RPSE , Sportwetten , P+T , CCR habe ich schon Teilgewinne mitgenommen , aber dies muss ja nicht TC entscheiden sondern das muss jeder für sich selber entscheiden .

Allen Mittradern und Mitlesern ein schönes WE

Reinecke+Pohl - Empfehlung in Euro am Sonntag mit Kursziel 25€

kleine Zusammenfassung:

Geschäft könnte sogar noch besser laufen, wenn die Solarzellen nicht so knapp wären!Nachfrage ist so groß, dass komplette Anlagen von Baustellen gestohlen werden!

Aktie ist Freitag aus einer 2-monatigen Tradingrange nach oben ausgebrochen.Klarer Kauf

Gruß Jörg

kleine Zusammenfassung:

Geschäft könnte sogar noch besser laufen, wenn die Solarzellen nicht so knapp wären!Nachfrage ist so groß, dass komplette Anlagen von Baustellen gestohlen werden!

Aktie ist Freitag aus einer 2-monatigen Tradingrange nach oben ausgebrochen.Klarer Kauf

Gruß Jörg

@guiness03: Kann Deinen Einwand zwar verstehen, muss TC aber auch in Schutz nehmen.

Er hat in einem seiner letzten Postings erst angekündigt, dass er seit Kurzem versucht die langfristige Komponente mehr im Auge zu haben! Und in Anbetracht der Tatsache, dass TC auch wesentlich mehr Anhänger hat als früher, finde ich geht er sehr verantwortungsvoll mit seiner Position um! Bei PRC seinerzeit kam richtig Verkaufsdruck auf als TC den Wert rausgeschmissen hat, muss zwar nicht in Zusammenhang stehen, aber bei sowieso niedrigen Volumen, können einige Dutzend Anhänger, die TC mittlerweile haben dürfte schon was ausrichten?! Ausserdem kommt in viele der Depotwerte wieder Schwung rein (sportwetten, Reinecke, RCM (wenn auch ehemals, was wiederum für das gute Gespür TC`s für Langfristwerte spricht),etc.)! Nicht zuletzt kommt es auf eine gute Diversifizierung an, die TC mit seiner Performance eindeutig unter Beweis stellt! Bei bisher über 200% allein in diesem Jahr, muss es doch auch mal eine Verschnaufspause geben!

Im übrigen gab es ja für die Kurzfristigen unter uns genug Möglichkeiten, wurde ja fast alles hochgezockt!!

Insofern meine Meinung, weiter so TC!!

Und ein grosses Lob mit dicken Dankeschön für Deine Arbeit, neben dem Depot noch die zig BM`s, das kostet einiges an Zeit könnt ich mir vorstellen!!

Gruß an alle!!

Er hat in einem seiner letzten Postings erst angekündigt, dass er seit Kurzem versucht die langfristige Komponente mehr im Auge zu haben! Und in Anbetracht der Tatsache, dass TC auch wesentlich mehr Anhänger hat als früher, finde ich geht er sehr verantwortungsvoll mit seiner Position um! Bei PRC seinerzeit kam richtig Verkaufsdruck auf als TC den Wert rausgeschmissen hat, muss zwar nicht in Zusammenhang stehen, aber bei sowieso niedrigen Volumen, können einige Dutzend Anhänger, die TC mittlerweile haben dürfte schon was ausrichten?! Ausserdem kommt in viele der Depotwerte wieder Schwung rein (sportwetten, Reinecke, RCM (wenn auch ehemals, was wiederum für das gute Gespür TC`s für Langfristwerte spricht),etc.)! Nicht zuletzt kommt es auf eine gute Diversifizierung an, die TC mit seiner Performance eindeutig unter Beweis stellt! Bei bisher über 200% allein in diesem Jahr, muss es doch auch mal eine Verschnaufspause geben!

Im übrigen gab es ja für die Kurzfristigen unter uns genug Möglichkeiten, wurde ja fast alles hochgezockt!!

Insofern meine Meinung, weiter so TC!!

Und ein grosses Lob mit dicken Dankeschön für Deine Arbeit, neben dem Depot noch die zig BM`s, das kostet einiges an Zeit könnt ich mir vorstellen!!

Gruß an alle!!

Also allgemein ist der Markt generell etwas lustlos!

Ferien, Ölpreis und nicht zu vergessen,- die Wahlen!!

Wenn es hier zum Patt kommt, oder die CDU/CSU weiter

in jedes Fettnäpfchen tritt, na dann danke

Hier jetzt grossartig mit Werten zu arbeiten, kann

auch einen Schuss in den Ofen geben!

Ich habe im Moment einen hohen Cashbestand, für Nachkäufe

oder Neueinstiege.(VEM und Reineke Pohl usw..)

Grüsse Dukezero

Ferien, Ölpreis und nicht zu vergessen,- die Wahlen!!

Wenn es hier zum Patt kommt, oder die CDU/CSU weiter

in jedes Fettnäpfchen tritt, na dann danke

Hier jetzt grossartig mit Werten zu arbeiten, kann

auch einen Schuss in den Ofen geben!

Ich habe im Moment einen hohen Cashbestand, für Nachkäufe

oder Neueinstiege.(VEM und Reineke Pohl usw..)

Grüsse Dukezero

Ex Depot Wert Centrotec: Neue Tochtergesellschaft Centrosolar

Die Centrotec Sustainable AG, Brilon, Anbieter für Abgas- und Lüftungssysteme für Niedrigenergiehäuser, will die Solaraktivitäten bündeln und als Tochtergesellschaft an die Börse bringen. Der Börsengang der neuen Centrosolar AG, an der Centrotec mit 60 Prozent die Mehrheit halten wird, ist für Frühjahr 2006 geplant. Kerngeschäft ist der Vertrieb von kompletten Solarsystemen. Für das nächste Jahr erwartet Centrosolar ein Umsatzvolumen von über 100 Mio EUR.

Grüsse Dukezero

Die Centrotec Sustainable AG, Brilon, Anbieter für Abgas- und Lüftungssysteme für Niedrigenergiehäuser, will die Solaraktivitäten bündeln und als Tochtergesellschaft an die Börse bringen. Der Börsengang der neuen Centrosolar AG, an der Centrotec mit 60 Prozent die Mehrheit halten wird, ist für Frühjahr 2006 geplant. Kerngeschäft ist der Vertrieb von kompletten Solarsystemen. Für das nächste Jahr erwartet Centrosolar ein Umsatzvolumen von über 100 Mio EUR.

Grüsse Dukezero

ARQUES, 18.08.2005

Internationale Investoren interessieren sich für ARQUES

Vorstand führte Analystengespräche in London

Die ARQUES Vorstände Dr. Martin Vorderwülbecke und Dr. Stefan Gros stellten an den vergangenen beiden Tagen das ARQUES Geschäftsmodell bei Investmentfonds, Investmentbanken und Analysten in London vor. Das Interesse war durchweg groß.

Dr. Martin Vorderwülbecke

In den Einzelgesprächen wollten die Investmentmanager Näheres über das Geschäftsmodell der ARQUES wissen. Die Fragen kreisten diesmal – anders als bei der "German Corporate Conference" in Frankfurt - nicht um Buchungsfragen im Zusammenhang mit den IFRS-Buchhaltungsregeln, da diese in London wohl bekannt sind. Vielmehr ging es um das Marktpotential der ARQUES, die Abgrenzung von "Private Equity Funds" und Fragen der Unternehmensbewertung. Auch wurde nach Auswirkungen des anstehenden Regierungswechsels in Berlin gefragt, besonders wegen möglicher steuerlicher Änderungen.

Ein Großteil der Investmentmanager hatte die kürzlich veröffentlichte Studie der HypoVereinsbank durchgearbeitet, in der

ARQUES als „vermutlich das erfolgreichste Beteiligungsunternehmen Europas" eingeschätzt wird.

ARQUES Vorstand Dr. Martin Vorderwülbecke: „Wir freuen uns sehr, dass unser Geschäftsmodell inzwischen auch international mit zunehmendem Interesse wahrgenommen wird. Wir werden sicherlich einige Investmententscheidungen zugunsten von ARQUES aus London sehen und freuen uns auf diese professionellen Aktionäre."

Grüsse Dukezero

Internationale Investoren interessieren sich für ARQUES

Vorstand führte Analystengespräche in London

Die ARQUES Vorstände Dr. Martin Vorderwülbecke und Dr. Stefan Gros stellten an den vergangenen beiden Tagen das ARQUES Geschäftsmodell bei Investmentfonds, Investmentbanken und Analysten in London vor. Das Interesse war durchweg groß.

Dr. Martin Vorderwülbecke

In den Einzelgesprächen wollten die Investmentmanager Näheres über das Geschäftsmodell der ARQUES wissen. Die Fragen kreisten diesmal – anders als bei der "German Corporate Conference" in Frankfurt - nicht um Buchungsfragen im Zusammenhang mit den IFRS-Buchhaltungsregeln, da diese in London wohl bekannt sind. Vielmehr ging es um das Marktpotential der ARQUES, die Abgrenzung von "Private Equity Funds" und Fragen der Unternehmensbewertung. Auch wurde nach Auswirkungen des anstehenden Regierungswechsels in Berlin gefragt, besonders wegen möglicher steuerlicher Änderungen.

Ein Großteil der Investmentmanager hatte die kürzlich veröffentlichte Studie der HypoVereinsbank durchgearbeitet, in der

ARQUES als „vermutlich das erfolgreichste Beteiligungsunternehmen Europas" eingeschätzt wird.

ARQUES Vorstand Dr. Martin Vorderwülbecke: „Wir freuen uns sehr, dass unser Geschäftsmodell inzwischen auch international mit zunehmendem Interesse wahrgenommen wird. Wir werden sicherlich einige Investmententscheidungen zugunsten von ARQUES aus London sehen und freuen uns auf diese professionellen Aktionäre."

Grüsse Dukezero

Ich bin dagegen voll investiert. Zum Glück. Habe heute eine Sahne Depot übersicht. Für sehr kurzfristig interessierte könnte wire-card zumindest bis nächsten Dienstag (Verkündung der Halbjahreszahlen) interessant sein. Heute bereits 6 % plus. Ich rechne mit 4 € bis nächsten Montag....

WKN 747206.

WKN 747206.

... charttechnisch gefällt mir VEM ganz und gar nicht ... isn`t it?

... isn`t it?

... isn`t it?

... isn`t it?

hatero da gebe ich dir recht sieht nach einen weitern rücksetzer aus.

gruß guinnes

gruß guinnes

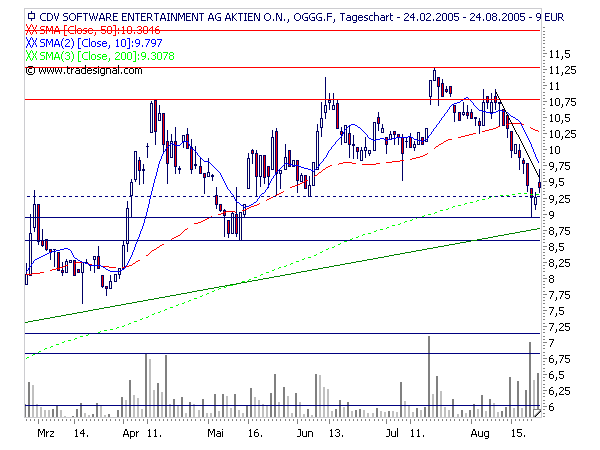

Fast hat es den Anschein als ob CDV noch das Gap vom Mai schliessen möchte , wie auch immer unter 10€ sind es Klarste Kaufkurse

ist irgenwann ein ende der talfahrt von VEM abzusehen ?

nopsi

nopsi

[posting]17.640.014 von nopsi am 22.08.05 13:07:33[/posting]Ja, irgendwann....

Frick hat mal was von 18 € Einstiegskurs erzählt. Somit sollte dort eine solide Nachfrage existieren.

Der Vorstand hat 20000 Aktien verliehen... Damit wird wohl Frick, oder einer seiner Partner short gegangen sein um das angekündigte einstiegslevel zu erreichen.

Dies erklärt den Fall!

Aber auch er muss wieder kaufen...

... ich beobachte und hol mir noch mal einen Nachschlag!

CDV macht mir da mehr sorgen, oder auch hier spielen die Profis, um vor den nächsten Zahlen ausreichend bestückt zu sein... Auf jeden Fall dabei bleiben, ggf. nachkaufen...

Frick hat mal was von 18 € Einstiegskurs erzählt. Somit sollte dort eine solide Nachfrage existieren.

Der Vorstand hat 20000 Aktien verliehen... Damit wird wohl Frick, oder einer seiner Partner short gegangen sein um das angekündigte einstiegslevel zu erreichen.

Dies erklärt den Fall!

Aber auch er muss wieder kaufen...

... ich beobachte und hol mir noch mal einen Nachschlag!

CDV macht mir da mehr sorgen, oder auch hier spielen die Profis, um vor den nächsten Zahlen ausreichend bestückt zu sein... Auf jeden Fall dabei bleiben, ggf. nachkaufen...

[posting]17.638.103 von sebesdschen am 22.08.05 10:19:47[/posting]Irgendwer bei wire card dabei? Aktuell über 10% !

Soll diese Woche ein TopThema eines großen Börsenmagazins werden! Ich will nicht pushen. Faire Bewertung liegt bei 7 €!

Soll diese Woche ein TopThema eines großen Börsenmagazins werden! Ich will nicht pushen. Faire Bewertung liegt bei 7 €!

Schaut euch mal 657800 der Wahnsinn

MfG

MfG

Habe bei 18,50 auch zugegriffen!Der Kursverlauf wird uns noch freuen!!!!!!!!!!!

Weis nicht ob´s schon gepostet wurde...

Lang & Schwarz - Daily Trader: ARQUES Industries AG: 138,60 Euro

18.08.2005 (09:06)

Die Aktie der Beteiligungsgesellschaft befindet sich seit Mitte März 2005 in einem tertiären Aufwärtstrend. Ende Juni 2005 testete die Aktie erfolgreich die aufwärts gerichtete Trendlinie. Anschließend erfolgte ein deutlicher Kursanstieg, in deren Verlauf die Aktie die horizontalen Widerstände bei 85,90 Euro und bei 111,70 Euro signifikant überwinden konnte. In den letzten Handelstagen verstärkte sich die Aufwärtsdynamik nochmals deutlich und die Aktie konnte ein neues Jahreshoch von knapp 140 Euro erreichen. Von der Markttechnik wird die positive Charttechnik bestätigt. Der MACD steht bei einem sehr kräftigen Trendverhalten auf Kaufen. Der RSI befindet sich allerdings bereits deutlich im überkauften Bereich, dies sollte aber angesichts des sehr kräftigen Trendverhaltens nur von untergeordneter Bedeutung sein. Der OBV zeigt eine leicht positive Divergenz und deutliche Mittelzuflüsse in die Aktie an. Die Aktie hat kurzfristig weiteres Aufwärtspotenzial, Gewinnmitnahmen sind jedoch jederzeit möglich. Die ARQUES-Aktie (News/Kurs/Chart/Board) weist weiterhin eine starke Kursperformance auf. Der Aktienkurs hat sich in den letzten sechs Monaten mehr als verdoppelt.

Gruß

Dere

Lang & Schwarz - Daily Trader: ARQUES Industries AG: 138,60 Euro

18.08.2005 (09:06)

Die Aktie der Beteiligungsgesellschaft befindet sich seit Mitte März 2005 in einem tertiären Aufwärtstrend. Ende Juni 2005 testete die Aktie erfolgreich die aufwärts gerichtete Trendlinie. Anschließend erfolgte ein deutlicher Kursanstieg, in deren Verlauf die Aktie die horizontalen Widerstände bei 85,90 Euro und bei 111,70 Euro signifikant überwinden konnte. In den letzten Handelstagen verstärkte sich die Aufwärtsdynamik nochmals deutlich und die Aktie konnte ein neues Jahreshoch von knapp 140 Euro erreichen. Von der Markttechnik wird die positive Charttechnik bestätigt. Der MACD steht bei einem sehr kräftigen Trendverhalten auf Kaufen. Der RSI befindet sich allerdings bereits deutlich im überkauften Bereich, dies sollte aber angesichts des sehr kräftigen Trendverhaltens nur von untergeordneter Bedeutung sein. Der OBV zeigt eine leicht positive Divergenz und deutliche Mittelzuflüsse in die Aktie an. Die Aktie hat kurzfristig weiteres Aufwärtspotenzial, Gewinnmitnahmen sind jedoch jederzeit möglich. Die ARQUES-Aktie (News/Kurs/Chart/Board) weist weiterhin eine starke Kursperformance auf. Der Aktienkurs hat sich in den letzten sechs Monaten mehr als verdoppelt.

Gruß

Dere

22.08.2005 13:20

Die Reinecke + Pohl Sun Energy AG: Outperformer (SES Research)

Oliver Drebing, Analyst von SES Research, bewertet die Reinecke + Pohl Sun Energy-Aktie (Nachrichten) (ISIN DE0005250708/ WKN 525070) weiterhin mit "Outperformer".

Reinecke + Pohl Sun Energy habe am 19.08. eine Übernahmevereinbarung für die vorrangig auf den Import von Solarmodulen ausgerichtete Maaß Regenerative Energien (Wesel, Westfalen) bekannt gegeben. Die Unternehmensplanzahlen für 2006 seien in diesem Zusammenhang erhöht worden. Mit der Übernahme vollziehe Reinecke + Pohl einen wichtigen Schritt zur langfristigen Sicherstellung des Komponentenbezugs. Als Importeur von Solarmodulen insbesondere aus China sei Maaß Regenerative Energien seit 2003 aktiv. Mit Reinecke + Pohl als börsennotierter Gesellschaft im Rücken werde Maaß die Geschäftsbeziehungen zu Modulherstellern noch intensivieren können. So sei die Beteiligung an einem chinesischen Modulhersteller vereinbart, dessen aktuelle Kapazität von ca. 12 MW weiter ausgebaut werden solle.

Der Kaufpreis für die Übernahme der Maaß Regenerative Energien betrage 10,4 Mio. Euro und werde gegen Ausgabe von 800.000 Aktien beglichen. Das derzeit genehmigte Kapital von 1,55 Mio. Euro werde damit zu rund der Hälfte ausgenutzt. Die Aktienanzahl steige durch die Transaktion um 22%. Für 2006 habe Reinecke + Pohl den Planumsatz von zuvor 85 Mio. Euro auf nunmehr 116 Mio. Euro (+36%), das Plan-EBIT von bislang 7,6 Mio. Euro auf jetzt 10,2 Mio. Euro (+34%) erhöht. Das Ergebnis je Aktie solle 2006 1,25 Euro betragen.

Aus der Sicht der Analysten von SES Research würde Reinecke + Pohl auch mit der Erweiterung schlank aufgestellt bleiben. Die Kompetenzen innerhalb des Unternehmens Reinecke + Pohl Sun Energy seien effizient auf drei Gesellschaften aufgeteilt. Die Maaß Regenerative Energien würden künftig für den Komponentenbezug aus Südostasien sowie für die geschäftliche Expansion im europäischen Ausland Verantwortung tragen. Die Nastro Umwelttechnik (Meppen) stelle eine Vertriebsschiene dar, die auf kleinere und mittlere Anleger ausgerichtet sei. Von zentraler Bedeutung sei auch der Zugang der Nastro zum Spotmarkt für Module. Die Ursprungsgesellschaft der Gruppe, die Reinecke + Pohl Solare Energien (Hamburg), sei primärer Träger der Kompetenz im Projektgeschäft mit Großanlagen (ab 100 kWp) und verfüge über den dazu notwendigen Zugriff auf kapitalkräftige Investoren im In- und Ausland.

Durch die Akquisition von Maaß Regenerative Energien würden die Analysten die strategische Position der Reinecke + Pohl Sun Energy Unternehmensgruppe gestärkt sehen. Die Prognosen der Analysten von SES Research, die für Reinecke + Pohl Sun Energy von einem Umsatzvolumen 2006 von 84,9 Mio. Euro und einem EBIT von 7,5 Mio. Euro ausgegangen seien, würden überarbeitet. Die Analysten würden diesbezüglich Gespräche mit dem Management der Maaß Regenerative Energien führen. Auf Basis ihres aktuellen Kenntnisstands würden die Analysten die Planzahlen für plausibel halten. Sollte sich in den Gesprächen ihr bisheriger Eindruck bestätigen, würden sie ihren fairen Wert (bisher: 15,80 Euro) anheben und ihr Anlageurteil bekräftigen.

Die Analysten von SES Research bestätigen ihre "Outperformer"-Empfehlung für die Aktie von Reinecke + Pohl Sun Energy. Analyse-Datum: 22.08.2005

Wieder mal ein Klasse Tip von TC...

Gruß

Dere

Die Reinecke + Pohl Sun Energy AG: Outperformer (SES Research)

Oliver Drebing, Analyst von SES Research, bewertet die Reinecke + Pohl Sun Energy-Aktie (Nachrichten) (ISIN DE0005250708/ WKN 525070) weiterhin mit "Outperformer".

Reinecke + Pohl Sun Energy habe am 19.08. eine Übernahmevereinbarung für die vorrangig auf den Import von Solarmodulen ausgerichtete Maaß Regenerative Energien (Wesel, Westfalen) bekannt gegeben. Die Unternehmensplanzahlen für 2006 seien in diesem Zusammenhang erhöht worden. Mit der Übernahme vollziehe Reinecke + Pohl einen wichtigen Schritt zur langfristigen Sicherstellung des Komponentenbezugs. Als Importeur von Solarmodulen insbesondere aus China sei Maaß Regenerative Energien seit 2003 aktiv. Mit Reinecke + Pohl als börsennotierter Gesellschaft im Rücken werde Maaß die Geschäftsbeziehungen zu Modulherstellern noch intensivieren können. So sei die Beteiligung an einem chinesischen Modulhersteller vereinbart, dessen aktuelle Kapazität von ca. 12 MW weiter ausgebaut werden solle.

Der Kaufpreis für die Übernahme der Maaß Regenerative Energien betrage 10,4 Mio. Euro und werde gegen Ausgabe von 800.000 Aktien beglichen. Das derzeit genehmigte Kapital von 1,55 Mio. Euro werde damit zu rund der Hälfte ausgenutzt. Die Aktienanzahl steige durch die Transaktion um 22%. Für 2006 habe Reinecke + Pohl den Planumsatz von zuvor 85 Mio. Euro auf nunmehr 116 Mio. Euro (+36%), das Plan-EBIT von bislang 7,6 Mio. Euro auf jetzt 10,2 Mio. Euro (+34%) erhöht. Das Ergebnis je Aktie solle 2006 1,25 Euro betragen.

Aus der Sicht der Analysten von SES Research würde Reinecke + Pohl auch mit der Erweiterung schlank aufgestellt bleiben. Die Kompetenzen innerhalb des Unternehmens Reinecke + Pohl Sun Energy seien effizient auf drei Gesellschaften aufgeteilt. Die Maaß Regenerative Energien würden künftig für den Komponentenbezug aus Südostasien sowie für die geschäftliche Expansion im europäischen Ausland Verantwortung tragen. Die Nastro Umwelttechnik (Meppen) stelle eine Vertriebsschiene dar, die auf kleinere und mittlere Anleger ausgerichtet sei. Von zentraler Bedeutung sei auch der Zugang der Nastro zum Spotmarkt für Module. Die Ursprungsgesellschaft der Gruppe, die Reinecke + Pohl Solare Energien (Hamburg), sei primärer Träger der Kompetenz im Projektgeschäft mit Großanlagen (ab 100 kWp) und verfüge über den dazu notwendigen Zugriff auf kapitalkräftige Investoren im In- und Ausland.

Durch die Akquisition von Maaß Regenerative Energien würden die Analysten die strategische Position der Reinecke + Pohl Sun Energy Unternehmensgruppe gestärkt sehen. Die Prognosen der Analysten von SES Research, die für Reinecke + Pohl Sun Energy von einem Umsatzvolumen 2006 von 84,9 Mio. Euro und einem EBIT von 7,5 Mio. Euro ausgegangen seien, würden überarbeitet. Die Analysten würden diesbezüglich Gespräche mit dem Management der Maaß Regenerative Energien führen. Auf Basis ihres aktuellen Kenntnisstands würden die Analysten die Planzahlen für plausibel halten. Sollte sich in den Gesprächen ihr bisheriger Eindruck bestätigen, würden sie ihren fairen Wert (bisher: 15,80 Euro) anheben und ihr Anlageurteil bekräftigen.

Die Analysten von SES Research bestätigen ihre "Outperformer"-Empfehlung für die Aktie von Reinecke + Pohl Sun Energy. Analyse-Datum: 22.08.2005

Wieder mal ein Klasse Tip von TC...

Gruß

Dere

@ all

Was würdet ihr in den nächsten Tagen kaufen?

P&T (knapp über 1,40, sollte nicht darunter gehen.)

oder:

VEM (nach Bodenbildung - hatte ich schon, SL bei ca. 23)

Arques/CCR/RPSE und Phönix sind bereits im Depot.

Gruß

Dere

Was würdet ihr in den nächsten Tagen kaufen?

P&T (knapp über 1,40, sollte nicht darunter gehen.)

oder:

VEM (nach Bodenbildung - hatte ich schon, SL bei ca. 23)

Arques/CCR/RPSE und Phönix sind bereits im Depot.

Gruß

Dere

Bei VEM würde ich noch warten! Könnte tatsächlich

unter 18€ gehen.Im Moment ist der Einstieg trotz

hohem Volumen noch zu zögerlich.

Ist aber in jedem Fall kaufenswert!!

Grüsse Dukezero

unter 18€ gehen.Im Moment ist der Einstieg trotz

hohem Volumen noch zu zögerlich.

Ist aber in jedem Fall kaufenswert!!

Grüsse Dukezero

Sehe ich genauso, aber rein will ich auf alle Fälle wieder.Denke das sehen mehrere so....

Gruß

Dere

Lieber TC,

wann kommt die akuallisierte MD-Liste ?

Gruss

wann kommt die akuallisierte MD-Liste ?

Gruss

Bei VEM sollte man nicht mehr allzulange warten da die Frick Lemminge mit Sicherheit bei 18€ Limits stehem habe glaube ich persönlich das es nicht mehr bis 18€ runter geht, es ist wohl auch zweitrangig ob man man für 18.50€ kauft oder für 18,20€ den Tiefstpukt erwischt eh nur der Lügner und der liebe Gott!!

Bei VEM, CCR, CDV, MGN sind es jetzt Kaufkurse!!!!!!!!!

Bei VEM, CCR, CDV, MGN sind es jetzt Kaufkurse!!!!!!!!!

>Bei VEM, CCR, CDV, MGN sind es jetzt Kaufkurse!!!!!!!!!

vem geht sicher noch auf die 17,xx. ein stabiler boden befindet sich allerdings erst bei 15.

die aktie war ende november 2004 5 € wert, daher rechne ich noch mit gewaltigen gewinnmitnahmen.

ccr ist eine gute aktie, ist aber inzwischen auch schon wieder etwas teuer.

von cdv lass ich generell die finger, auch wenn sie momentan billig scheint.

mgn hab ich noch im depot.

rsr

vem geht sicher noch auf die 17,xx. ein stabiler boden befindet sich allerdings erst bei 15.

die aktie war ende november 2004 5 € wert, daher rechne ich noch mit gewaltigen gewinnmitnahmen.

ccr ist eine gute aktie, ist aber inzwischen auch schon wieder etwas teuer.

von cdv lass ich generell die finger, auch wenn sie momentan billig scheint.

mgn hab ich noch im depot.

rsr

ARQUES Kursziel angehoben (Hot Stocks Europe)

Die Experten von "Hot Stocks Europe" erhöhen ihr 12-Monatskursziel für die ARQUES-Aktie (ISIN DE0005156004/ WKN 515600) auf 200 Euro.

Die Experten hätten den Titel erst vor vier Wochen mit einem Kursziel von 160 Euro zum Kauf empfohlen. Damals sei der Wert mit einem KGV von 7 und einem KUV von 0,4 viel zu niedrig bewertet gewesen. Schon zu diesem Zeitpunkt habe das Unternehmen angekündigt, seine zu konservativen Jahresprognosen zu überarbeiten. Die neuen Schätzungen seien zwar noch nicht veröffentlicht worden, jedoch habe ARQUES die Circel AG übernommen. Der Börsenmantel der akquirierten Firma solle nun dazu verwendet werden, eine Gesellschaft aus dem eigenen Beteiligungsportfolio an die Börse zu bringen. Damit scheinen weitere Gewinnsteigerungen vorprogrammiert.

Vor diesem Hintergrund erhöhen die Experten von "Hot Stocks Europe" ihr 12-Monatskursziel für die ARQUES-Aktie von 160 auf 200 Euro. Analyse-Datum: 23.08.2005

Analyse-Datum: 23.08.2005

Analyst: Hot Stocks Europe

Rating des Analysten:

Quelle: aktiencheck.de 23.08.2005 09:18:00

Die Experten von "Hot Stocks Europe" erhöhen ihr 12-Monatskursziel für die ARQUES-Aktie (ISIN DE0005156004/ WKN 515600) auf 200 Euro.

Die Experten hätten den Titel erst vor vier Wochen mit einem Kursziel von 160 Euro zum Kauf empfohlen. Damals sei der Wert mit einem KGV von 7 und einem KUV von 0,4 viel zu niedrig bewertet gewesen. Schon zu diesem Zeitpunkt habe das Unternehmen angekündigt, seine zu konservativen Jahresprognosen zu überarbeiten. Die neuen Schätzungen seien zwar noch nicht veröffentlicht worden, jedoch habe ARQUES die Circel AG übernommen. Der Börsenmantel der akquirierten Firma solle nun dazu verwendet werden, eine Gesellschaft aus dem eigenen Beteiligungsportfolio an die Börse zu bringen. Damit scheinen weitere Gewinnsteigerungen vorprogrammiert.

Vor diesem Hintergrund erhöhen die Experten von "Hot Stocks Europe" ihr 12-Monatskursziel für die ARQUES-Aktie von 160 auf 200 Euro.

Analyse-Datum: 23.08.2005

Analyse-Datum: 23.08.2005Analyst: Hot Stocks Europe

Rating des Analysten:

Quelle: aktiencheck.de 23.08.2005 09:18:00

Pennystockraketen:

Bei Mologen (WKN 663720), akt. 5,59 Euro könnte es auch weiter spannend bleiben! Nachdem Coley Pharma als direkter Konkurrent an der Nasdaq wird mit 450 Mio. USD bewertet, während Mologen mit einem ähnlichen Wirkstoff gegen Krebs auf gerade einmal 35 Mio. Euro Börsenwert kommt.

Kaufen!

Bei Mologen (WKN 663720), akt. 5,59 Euro könnte es auch weiter spannend bleiben! Nachdem Coley Pharma als direkter Konkurrent an der Nasdaq wird mit 450 Mio. USD bewertet, während Mologen mit einem ähnlichen Wirkstoff gegen Krebs auf gerade einmal 35 Mio. Euro Börsenwert kommt.

Kaufen!

23.08.2005

Sportwetten.de erstes Ziel 6 Euro

Hot Stocks Europe

Spekulative Anleger setzen mit der Aktie von Sportwetten.de (ISIN DE0005488514/ WKN 548851) aktuell auf eine der spannendsten Storys in diesem Boom-Markt, so die Experten von "Hot Stocks Europe".

Bis vor wenigen Jahren habe man noch unter dem Namen e.multi Dugitale Systeme firmiert. Eine umfangreiche Restrukturierung sei gefolgt und man habe die Londoner Eurotip Sportwetten, die Kicktip GmbH und den Hamburger Buchmacher BWS GmbH übernommen. Es habe einen Wechsel in der Führungsetage gegeben und nun werde mit dem aussichtsreichen neuen Geschäftsmodell gutes Geld verdient.

So habe das Unternehmen im ersten Halbjahr 2005 einen Gewinn in Höhe von 855.000 Euro eingefahren. Die Umsätze seien leicht auf 17,7 Mio. Euro gestiegen. Besonders stark habe sich das Geschäft bei den Pferdewetten entwickelt. Dagegen habe man bei Sportwetten leichte Umsatzrückgänge hinnehmen müssen. Doch hier wolle die Gesellschaft verlorenes Terrain zurückerobern. So solle das Ladengeschäft weiter ausgebaut sowie Call-Center für Telefonwetten errichtet werden. Außerdem solle die Casinolizenz der Gesellschaft auf der bestehenden Plattform integriert werden.

Nach Ansicht der Experten habe das Unternehmen die Liquiditätsengpässe überwunden. Nach der jüngsten Kapitalerhöhung sei die Eigenkapitalquote von 16 auf über 60% gestiegen. Schaffe es Sportwetten.de, seine Gewinnentwicklung fortzusetzen, sollte auch der Aktienkurs weiter zulegen können. Werde in der zweiten Jahreshälfte lediglich ein Überschuss von 0,10 Euro pro Aktie erwirtschaftet, wäre das Papier mit einem moderaten KGV von 16 bewertet. Vor dem Hintergrund der Fußball-Weltmeisterschaft könne man weitere Umsatz- und Gewinnsteigerungen erwarten. Das dürfte die Bewertung noch attraktiver machen.

Spekulative Anleger setzen mit der Aktie von Sportwetten.de aktuell auf eine der spannendsten Storys in diesem Boom-Markt, so die Experten von "Hot Stocks Europe". Das erste Kursziel gebe man mit 6 Euro an.

Grüsse Dukezero

Sportwetten.de erstes Ziel 6 Euro

Hot Stocks Europe

Spekulative Anleger setzen mit der Aktie von Sportwetten.de (ISIN DE0005488514/ WKN 548851) aktuell auf eine der spannendsten Storys in diesem Boom-Markt, so die Experten von "Hot Stocks Europe".

Bis vor wenigen Jahren habe man noch unter dem Namen e.multi Dugitale Systeme firmiert. Eine umfangreiche Restrukturierung sei gefolgt und man habe die Londoner Eurotip Sportwetten, die Kicktip GmbH und den Hamburger Buchmacher BWS GmbH übernommen. Es habe einen Wechsel in der Führungsetage gegeben und nun werde mit dem aussichtsreichen neuen Geschäftsmodell gutes Geld verdient.

So habe das Unternehmen im ersten Halbjahr 2005 einen Gewinn in Höhe von 855.000 Euro eingefahren. Die Umsätze seien leicht auf 17,7 Mio. Euro gestiegen. Besonders stark habe sich das Geschäft bei den Pferdewetten entwickelt. Dagegen habe man bei Sportwetten leichte Umsatzrückgänge hinnehmen müssen. Doch hier wolle die Gesellschaft verlorenes Terrain zurückerobern. So solle das Ladengeschäft weiter ausgebaut sowie Call-Center für Telefonwetten errichtet werden. Außerdem solle die Casinolizenz der Gesellschaft auf der bestehenden Plattform integriert werden.

Nach Ansicht der Experten habe das Unternehmen die Liquiditätsengpässe überwunden. Nach der jüngsten Kapitalerhöhung sei die Eigenkapitalquote von 16 auf über 60% gestiegen. Schaffe es Sportwetten.de, seine Gewinnentwicklung fortzusetzen, sollte auch der Aktienkurs weiter zulegen können. Werde in der zweiten Jahreshälfte lediglich ein Überschuss von 0,10 Euro pro Aktie erwirtschaftet, wäre das Papier mit einem moderaten KGV von 16 bewertet. Vor dem Hintergrund der Fußball-Weltmeisterschaft könne man weitere Umsatz- und Gewinnsteigerungen erwarten. Das dürfte die Bewertung noch attraktiver machen.

Spekulative Anleger setzen mit der Aktie von Sportwetten.de aktuell auf eine der spannendsten Storys in diesem Boom-Markt, so die Experten von "Hot Stocks Europe". Das erste Kursziel gebe man mit 6 Euro an.

Grüsse Dukezero

Lieber TC und Mittrader!

Der Pessimismus bei VEM ist grenzenlos ich dagege glaube das bei 18,20€ heute das Tief war und sehe ich ständige gute Käufe, desweiteren gehe ich von baldigen Kaufemphelungen und News bei VEM aus.

Auch hier wird sich die Geduld auszahlen wie meistens bei den TC Emphelungen wobei sich VEM wirklich zum Langfristinvestment anbietet und dann spielt es eine untergeordnete Rolle ob man für 15€ oder 20 € gekauft hat , denn VEM hat noch vieles in der Pipeline und die momentane Kursverluste sind eine masslos Übertreibung nach unten .

Schöne Empfehlungen heute zu Arques, Rpse, Sportwetten die zeigen wie ausgewogen und Top die Depotstruktur von TC ist!! Klasse!

Der Pessimismus bei VEM ist grenzenlos ich dagege glaube das bei 18,20€ heute das Tief war und sehe ich ständige gute Käufe, desweiteren gehe ich von baldigen Kaufemphelungen und News bei VEM aus.Auch hier wird sich die Geduld auszahlen wie meistens bei den TC Emphelungen wobei sich VEM wirklich zum Langfristinvestment anbietet und dann spielt es eine untergeordnete Rolle ob man für 15€ oder 20 € gekauft hat , denn VEM hat noch vieles in der Pipeline und die momentane Kursverluste sind eine masslos Übertreibung nach unten .

Schöne Empfehlungen heute zu Arques, Rpse, Sportwetten die zeigen wie ausgewogen und Top die Depotstruktur von TC ist!! Klasse!

Sorry wollte noch den Chart reinstellen

Hier ist er

Hier ist er

[posting]17.651.095 von Buffettvalue am 23.08.05 11:27:24[/posting]Da gebe ich Dir vollkommen recht. VEM ist auf diesem Niveau absolut kaufenswert.

Vem beginnt zu starten!

ARQUES: ddp erwirbt Fotoagentur Colourpress.com

Die Starnberger Beteiligungsgesellschaft ARQUES Industries AG (Nachrichten) (ISIN DE0005156004/ WKN 515600) gab am Dienstag bekannt, dass ihre Tochter Deutscher Depeschendienst (ddp), Deutschlands zweitgrößte Nachrichtenagentur, mit sofortiger Wirkung eine 75-prozentige Mehrheit an Colourpress.com erworben hat.

Colourpress.com ist eine Fotoagentur auf dem stark wachsenden Markt für Fotos im Yellow Press-Bereich. Für das aktuelle Geschäftsjahr plant die dänische Agentur mit Deutschland-Sitz in Hamburg einen Umsatz von über 1 Mio. Euro und erhöht damit den Bildumsatz der ddp-Gruppe substanziell. Damit ist ddp nach dem Erwerb der Fachagentur SportART die zweite Akquisition im unmittelbaren Umfeld des Nachrichtengeschäfts gelungen. Unternehmensangaben zufolge verfügt keine der anderen in Deutschland tätigen Nachrichtenagenturen bei Yellow Press-Fotos über nennenswerte eigene Kapazitäten.

Die Aktien von ARQUES stiegen bisher um 0,29 Prozent und stehen derzeit bei 140,79 Euro.

Grüsse Dukezero

Die Starnberger Beteiligungsgesellschaft ARQUES Industries AG (Nachrichten) (ISIN DE0005156004/ WKN 515600) gab am Dienstag bekannt, dass ihre Tochter Deutscher Depeschendienst (ddp), Deutschlands zweitgrößte Nachrichtenagentur, mit sofortiger Wirkung eine 75-prozentige Mehrheit an Colourpress.com erworben hat.

Colourpress.com ist eine Fotoagentur auf dem stark wachsenden Markt für Fotos im Yellow Press-Bereich. Für das aktuelle Geschäftsjahr plant die dänische Agentur mit Deutschland-Sitz in Hamburg einen Umsatz von über 1 Mio. Euro und erhöht damit den Bildumsatz der ddp-Gruppe substanziell. Damit ist ddp nach dem Erwerb der Fachagentur SportART die zweite Akquisition im unmittelbaren Umfeld des Nachrichtengeschäfts gelungen. Unternehmensangaben zufolge verfügt keine der anderen in Deutschland tätigen Nachrichtenagenturen bei Yellow Press-Fotos über nennenswerte eigene Kapazitäten.

Die Aktien von ARQUES stiegen bisher um 0,29 Prozent und stehen derzeit bei 140,79 Euro.

Grüsse Dukezero

CDV taucht wieder... 9,10€

Ex Depotwert

Presseinformation der Conergy AG (ISIN DE 00060 40025) vom 23. August 2005

SunTop III von Conergy verkürzt Montagezeiten für Solardächer im Handumdrehen

Die neue Generation des SunTop III Gestellsystems von Conergy vereinfacht den Montageaufwand bei der Installation von Solaranlagen erheblich. Die neue Quickstone-Verbinder-Technologie und ein flexibles Teleskop-Endstück sorgen dafür, dass die patentierten Aluminium-Grundschienen sekundenschnell und passgenau auf unterschiedlichsten Hausdächern justiert werden. Damit entfällt das milimetergenaue und zeitaufwendige Zuschneiden, was die Montagezeit von Solarsystemen erheblich verkürzt und somit Kosten spart.

Mit einem Absatz von mehr als 100 Megawatt zählt das SunTop Gestellsystem von Conergy zu den weltweit meistverkauften Photovoltaik-Befestigungssystemen. Bei der Weiterentwicklung profitieren Installateure von den Erfahrungen der Conergy Ingenieure, die sie seit 1993 bei der Befestigung von Solarsystemen auf vier Kontinenten sammeln. Mit Gestellsystemen von Conergy können nahezu alle gerahmten Photovoltaik-Module problemlos auf Schrägdächern von Alt- und Neubauten mit beliebiger Eindeckung installiert werden. Für den Ausbau der weltweiten Marktanteile wurden die Produktionskapazitäten der Fertigungs- und Lagerhallen am Standort Rangsdorf bei Berlin weiter kräftig ausgebaut. „Dank unseres Know-how-Vorsprungs in der Solartechnik zählen wir bereits heute zu den am stärksten wachsenden Arbeitgebern in Brandenburg. Bis zum Jahresende werden wir unsere Produktion modernster Montagesysteme auf ein Volumen von mehr als 140 Megawatt solarer Leistung steigern. Damit bauen wir unsere weltweiten Marktanteile in dieser Schlüsseltechnologie für einen intelligenten Energiemix auf über 10 Prozent deutlich aus“, erklärt Gido Genschorek, Director Mechanical Production, und Standortleiter der Conergy AG in Rangsdorf.

Die neue SunTop III Generation reduziert die Montagezeit um bis zu 40 Prozent

Die neue Generation modernster Befestigungstechnik von Conergy bietet Installateuren entscheidende Vorteile für die Aufdachmontage von Solarmodulen auf Schrägdächern. Der so genannte Quickstone ersetzt die bisherige Hammerkopfschraube und Hammerkopfgewindeplatte und reduziert den Montageaufwand auf dem Dach auf ein Minimum. Die Profilmutter ist ein wahres Multitalent und einsetzbar zur Befestigung von Dachhaken, Stockschrauben, Modul- und Modulendhaltern. Ein weiterer Vorteil des Quickstones: Zur Montage auf dem Dach braucht man nur noch einen Inbus-Sechskantschlüssel. Insgesamt zeichnet sich das SunTop III durch einen sehr hohen Grad an Vormontage aus und eine detaillierte Montageanleitung ermöglicht eine reibungslose Installation. Dadurch reduziert sich die kostbare Montagezeit auf dem Dach um ein Vielfaches.

„Die am solaren Weltmarkt einzigartige Quickstone-Technologie in Verbindung mit der Teleskopschiene des SunTop III wird das Befestigen von Solarsystemen revolutionieren. Unsere Erfahrungen aus zahlreichen Testmontagen zeigen, dass sich die Montagezeiten mit dem neuen SunTop III um bis zu 40% reduzieren“, erklärt Gido Genschorek.

Die neuartige Verbinder-Technologie ermöglicht ein problemloses flexibles Befestigen von Modulen auf der Gestellschiene. Uneingeschränkte Flexibilität wird auch gewährleistet durch den Einsatz von Teleskop-Gestellschienen. Teleskop-Endstücke werden am Ende einer Modulreihe mit der Gestellschiene verbunden und ermöglichen so einen optisch sauberen und millimetergenauen Abschluss einer Schienenreihe bei beliebiger Modulkonfiguration. Ein oft umständliches Hantieren und Zuschneiden von langen Gestellschienen fällt damit weg. Zudem vereinfacht die neue Teleskop-Technologie die Logistik enorm: Das spart Zeit bei der Planung und auf dem Dach. Die Auftragsabwicklung wird effizienter, und neben den Kosten reduziert sich auch die Liefer- und Montagezeit deutlich.

Das Produktspektrum reicht von vorkonfektionierten und teilweise vormontierten Gestellen bis hin zu anwenderspezifischen Lösungen für Endkunden. SunTop III Grundschienen sind in verschiedenen Größen erhältlich und lieferbar in den Längen 0,6 m, 1,2 m, 1,8 m, 2,4 m, 3,0 m und 6,0 m. Das Gestellsystem von Conergy erfüllt höchste Anforderungen in punkto Technik, Optik und Qualität. Alle Bestandteile werden grundsätzlich aus Aluminium und Edelstahl gefertigt und garantieren damit lange Haltbarkeit, hohe Korrosionsbeständigkeit und vollständige Wiederverwertbarkeit. Auf die Haltbarkeit der verwendeten Materialien gibt Conergy eine Garantie von 10 Jahren. Auf Wunsch verfügt das SunTop III über eine prüffähige Statik und erfüllt so eine Anforderung zur Beantragung einer Baugenehmigung. Die Belastbarkeit des Systems entspricht der DIN 1055.

Über Conergy

Conergy ist das umsatzstärkste deutsche Solarunternehmen. Hergestellt und gehandelt werden Komponenten und Systeme zur Produktion von Strom, Wärme oder Kühlung aus Sonnenlicht. Die Conergy-Gruppe arbeitet weltweit kundennah und ist inzwischen in 15 Ländern mit eigenen Niederlassungen vertreten. Die kürzlich erfolgten Markteintritte in den USA, Australien, Portugal, Mexiko und Indien sichern neue Kundenzugänge und werden Conergy bei Umsatz und Ertrag bereits in 2005 substantielle Beiträge liefern. Mit neuen Produktentwicklungen und Investitionen in die internationalen Vertriebsnetze gewinnt Conergy auch in 2005 weitere Marktanteile in den weltweit lukrativsten Märkte für Erneuerbare Energien. Dafür werden die Produktionskapazitäten an den Standorten Rangsdorf bei Berlin, Landshut und Bad Vilbel bei Frankfurt massiv ausgebaut. Die Produktentwicklung folgt den international unterschiedlichen Kundenbedürfnissen nach Strom, Wärme oder Kühlung aus Sonnenlicht. Auch dafür wurde die Conergy im März als das innovativste Small-Midcap-Unternehmen Deutschlands ausgezeichnet.

Grüsse Dukezero

Presseinformation der Conergy AG (ISIN DE 00060 40025) vom 23. August 2005

SunTop III von Conergy verkürzt Montagezeiten für Solardächer im Handumdrehen

Die neue Generation des SunTop III Gestellsystems von Conergy vereinfacht den Montageaufwand bei der Installation von Solaranlagen erheblich. Die neue Quickstone-Verbinder-Technologie und ein flexibles Teleskop-Endstück sorgen dafür, dass die patentierten Aluminium-Grundschienen sekundenschnell und passgenau auf unterschiedlichsten Hausdächern justiert werden. Damit entfällt das milimetergenaue und zeitaufwendige Zuschneiden, was die Montagezeit von Solarsystemen erheblich verkürzt und somit Kosten spart.

Mit einem Absatz von mehr als 100 Megawatt zählt das SunTop Gestellsystem von Conergy zu den weltweit meistverkauften Photovoltaik-Befestigungssystemen. Bei der Weiterentwicklung profitieren Installateure von den Erfahrungen der Conergy Ingenieure, die sie seit 1993 bei der Befestigung von Solarsystemen auf vier Kontinenten sammeln. Mit Gestellsystemen von Conergy können nahezu alle gerahmten Photovoltaik-Module problemlos auf Schrägdächern von Alt- und Neubauten mit beliebiger Eindeckung installiert werden. Für den Ausbau der weltweiten Marktanteile wurden die Produktionskapazitäten der Fertigungs- und Lagerhallen am Standort Rangsdorf bei Berlin weiter kräftig ausgebaut. „Dank unseres Know-how-Vorsprungs in der Solartechnik zählen wir bereits heute zu den am stärksten wachsenden Arbeitgebern in Brandenburg. Bis zum Jahresende werden wir unsere Produktion modernster Montagesysteme auf ein Volumen von mehr als 140 Megawatt solarer Leistung steigern. Damit bauen wir unsere weltweiten Marktanteile in dieser Schlüsseltechnologie für einen intelligenten Energiemix auf über 10 Prozent deutlich aus“, erklärt Gido Genschorek, Director Mechanical Production, und Standortleiter der Conergy AG in Rangsdorf.

Die neue SunTop III Generation reduziert die Montagezeit um bis zu 40 Prozent

Die neue Generation modernster Befestigungstechnik von Conergy bietet Installateuren entscheidende Vorteile für die Aufdachmontage von Solarmodulen auf Schrägdächern. Der so genannte Quickstone ersetzt die bisherige Hammerkopfschraube und Hammerkopfgewindeplatte und reduziert den Montageaufwand auf dem Dach auf ein Minimum. Die Profilmutter ist ein wahres Multitalent und einsetzbar zur Befestigung von Dachhaken, Stockschrauben, Modul- und Modulendhaltern. Ein weiterer Vorteil des Quickstones: Zur Montage auf dem Dach braucht man nur noch einen Inbus-Sechskantschlüssel. Insgesamt zeichnet sich das SunTop III durch einen sehr hohen Grad an Vormontage aus und eine detaillierte Montageanleitung ermöglicht eine reibungslose Installation. Dadurch reduziert sich die kostbare Montagezeit auf dem Dach um ein Vielfaches.

„Die am solaren Weltmarkt einzigartige Quickstone-Technologie in Verbindung mit der Teleskopschiene des SunTop III wird das Befestigen von Solarsystemen revolutionieren. Unsere Erfahrungen aus zahlreichen Testmontagen zeigen, dass sich die Montagezeiten mit dem neuen SunTop III um bis zu 40% reduzieren“, erklärt Gido Genschorek.

Die neuartige Verbinder-Technologie ermöglicht ein problemloses flexibles Befestigen von Modulen auf der Gestellschiene. Uneingeschränkte Flexibilität wird auch gewährleistet durch den Einsatz von Teleskop-Gestellschienen. Teleskop-Endstücke werden am Ende einer Modulreihe mit der Gestellschiene verbunden und ermöglichen so einen optisch sauberen und millimetergenauen Abschluss einer Schienenreihe bei beliebiger Modulkonfiguration. Ein oft umständliches Hantieren und Zuschneiden von langen Gestellschienen fällt damit weg. Zudem vereinfacht die neue Teleskop-Technologie die Logistik enorm: Das spart Zeit bei der Planung und auf dem Dach. Die Auftragsabwicklung wird effizienter, und neben den Kosten reduziert sich auch die Liefer- und Montagezeit deutlich.

Das Produktspektrum reicht von vorkonfektionierten und teilweise vormontierten Gestellen bis hin zu anwenderspezifischen Lösungen für Endkunden. SunTop III Grundschienen sind in verschiedenen Größen erhältlich und lieferbar in den Längen 0,6 m, 1,2 m, 1,8 m, 2,4 m, 3,0 m und 6,0 m. Das Gestellsystem von Conergy erfüllt höchste Anforderungen in punkto Technik, Optik und Qualität. Alle Bestandteile werden grundsätzlich aus Aluminium und Edelstahl gefertigt und garantieren damit lange Haltbarkeit, hohe Korrosionsbeständigkeit und vollständige Wiederverwertbarkeit. Auf die Haltbarkeit der verwendeten Materialien gibt Conergy eine Garantie von 10 Jahren. Auf Wunsch verfügt das SunTop III über eine prüffähige Statik und erfüllt so eine Anforderung zur Beantragung einer Baugenehmigung. Die Belastbarkeit des Systems entspricht der DIN 1055.

Über Conergy

Conergy ist das umsatzstärkste deutsche Solarunternehmen. Hergestellt und gehandelt werden Komponenten und Systeme zur Produktion von Strom, Wärme oder Kühlung aus Sonnenlicht. Die Conergy-Gruppe arbeitet weltweit kundennah und ist inzwischen in 15 Ländern mit eigenen Niederlassungen vertreten. Die kürzlich erfolgten Markteintritte in den USA, Australien, Portugal, Mexiko und Indien sichern neue Kundenzugänge und werden Conergy bei Umsatz und Ertrag bereits in 2005 substantielle Beiträge liefern. Mit neuen Produktentwicklungen und Investitionen in die internationalen Vertriebsnetze gewinnt Conergy auch in 2005 weitere Marktanteile in den weltweit lukrativsten Märkte für Erneuerbare Energien. Dafür werden die Produktionskapazitäten an den Standorten Rangsdorf bei Berlin, Landshut und Bad Vilbel bei Frankfurt massiv ausgebaut. Die Produktentwicklung folgt den international unterschiedlichen Kundenbedürfnissen nach Strom, Wärme oder Kühlung aus Sonnenlicht. Auch dafür wurde die Conergy im März als das innovativste Small-Midcap-Unternehmen Deutschlands ausgezeichnet.

Grüsse Dukezero

Ex Depotwert

Presseinformation der Conergy AG (ISIN DE 00060 40025) vom 23. August 2005

SunTop III von Conergy verkürzt Montagezeiten für Solardächer im Handumdrehen

Die neue Generation des SunTop III Gestellsystems von Conergy vereinfacht den Montageaufwand bei der Installation von Solaranlagen erheblich. Die neue Quickstone-Verbinder-Technologie und ein flexibles Teleskop-Endstück sorgen dafür, dass die patentierten Aluminium-Grundschienen sekundenschnell und passgenau auf unterschiedlichsten Hausdächern justiert werden. Damit entfällt das milimetergenaue und zeitaufwendige Zuschneiden, was die Montagezeit von Solarsystemen erheblich verkürzt und somit Kosten spart.

Mit einem Absatz von mehr als 100 Megawatt zählt das SunTop Gestellsystem von Conergy zu den weltweit meistverkauften Photovoltaik-Befestigungssystemen. Bei der Weiterentwicklung profitieren Installateure von den Erfahrungen der Conergy Ingenieure, die sie seit 1993 bei der Befestigung von Solarsystemen auf vier Kontinenten sammeln. Mit Gestellsystemen von Conergy können nahezu alle gerahmten Photovoltaik-Module problemlos auf Schrägdächern von Alt- und Neubauten mit beliebiger Eindeckung installiert werden. Für den Ausbau der weltweiten Marktanteile wurden die Produktionskapazitäten der Fertigungs- und Lagerhallen am Standort Rangsdorf bei Berlin weiter kräftig ausgebaut. „Dank unseres Know-how-Vorsprungs in der Solartechnik zählen wir bereits heute zu den am stärksten wachsenden Arbeitgebern in Brandenburg. Bis zum Jahresende werden wir unsere Produktion modernster Montagesysteme auf ein Volumen von mehr als 140 Megawatt solarer Leistung steigern. Damit bauen wir unsere weltweiten Marktanteile in dieser Schlüsseltechnologie für einen intelligenten Energiemix auf über 10 Prozent deutlich aus“, erklärt Gido Genschorek, Director Mechanical Production, und Standortleiter der Conergy AG in Rangsdorf.

Die neue SunTop III Generation reduziert die Montagezeit um bis zu 40 Prozent

Die neue Generation modernster Befestigungstechnik von Conergy bietet Installateuren entscheidende Vorteile für die Aufdachmontage von Solarmodulen auf Schrägdächern. Der so genannte Quickstone ersetzt die bisherige Hammerkopfschraube und Hammerkopfgewindeplatte und reduziert den Montageaufwand auf dem Dach auf ein Minimum. Die Profilmutter ist ein wahres Multitalent und einsetzbar zur Befestigung von Dachhaken, Stockschrauben, Modul- und Modulendhaltern. Ein weiterer Vorteil des Quickstones: Zur Montage auf dem Dach braucht man nur noch einen Inbus-Sechskantschlüssel. Insgesamt zeichnet sich das SunTop III durch einen sehr hohen Grad an Vormontage aus und eine detaillierte Montageanleitung ermöglicht eine reibungslose Installation. Dadurch reduziert sich die kostbare Montagezeit auf dem Dach um ein Vielfaches.

„Die am solaren Weltmarkt einzigartige Quickstone-Technologie in Verbindung mit der Teleskopschiene des SunTop III wird das Befestigen von Solarsystemen revolutionieren. Unsere Erfahrungen aus zahlreichen Testmontagen zeigen, dass sich die Montagezeiten mit dem neuen SunTop III um bis zu 40% reduzieren“, erklärt Gido Genschorek.

Die neuartige Verbinder-Technologie ermöglicht ein problemloses flexibles Befestigen von Modulen auf der Gestellschiene. Uneingeschränkte Flexibilität wird auch gewährleistet durch den Einsatz von Teleskop-Gestellschienen. Teleskop-Endstücke werden am Ende einer Modulreihe mit der Gestellschiene verbunden und ermöglichen so einen optisch sauberen und millimetergenauen Abschluss einer Schienenreihe bei beliebiger Modulkonfiguration. Ein oft umständliches Hantieren und Zuschneiden von langen Gestellschienen fällt damit weg. Zudem vereinfacht die neue Teleskop-Technologie die Logistik enorm: Das spart Zeit bei der Planung und auf dem Dach. Die Auftragsabwicklung wird effizienter, und neben den Kosten reduziert sich auch die Liefer- und Montagezeit deutlich.

Das Produktspektrum reicht von vorkonfektionierten und teilweise vormontierten Gestellen bis hin zu anwenderspezifischen Lösungen für Endkunden. SunTop III Grundschienen sind in verschiedenen Größen erhältlich und lieferbar in den Längen 0,6 m, 1,2 m, 1,8 m, 2,4 m, 3,0 m und 6,0 m. Das Gestellsystem von Conergy erfüllt höchste Anforderungen in punkto Technik, Optik und Qualität. Alle Bestandteile werden grundsätzlich aus Aluminium und Edelstahl gefertigt und garantieren damit lange Haltbarkeit, hohe Korrosionsbeständigkeit und vollständige Wiederverwertbarkeit. Auf die Haltbarkeit der verwendeten Materialien gibt Conergy eine Garantie von 10 Jahren. Auf Wunsch verfügt das SunTop III über eine prüffähige Statik und erfüllt so eine Anforderung zur Beantragung einer Baugenehmigung. Die Belastbarkeit des Systems entspricht der DIN 1055.

Über Conergy

Conergy ist das umsatzstärkste deutsche Solarunternehmen. Hergestellt und gehandelt werden Komponenten und Systeme zur Produktion von Strom, Wärme oder Kühlung aus Sonnenlicht. Die Conergy-Gruppe arbeitet weltweit kundennah und ist inzwischen in 15 Ländern mit eigenen Niederlassungen vertreten. Die kürzlich erfolgten Markteintritte in den USA, Australien, Portugal, Mexiko und Indien sichern neue Kundenzugänge und werden Conergy bei Umsatz und Ertrag bereits in 2005 substantielle Beiträge liefern. Mit neuen Produktentwicklungen und Investitionen in die internationalen Vertriebsnetze gewinnt Conergy auch in 2005 weitere Marktanteile in den weltweit lukrativsten Märkte für Erneuerbare Energien. Dafür werden die Produktionskapazitäten an den Standorten Rangsdorf bei Berlin, Landshut und Bad Vilbel bei Frankfurt massiv ausgebaut. Die Produktentwicklung folgt den international unterschiedlichen Kundenbedürfnissen nach Strom, Wärme oder Kühlung aus Sonnenlicht. Auch dafür wurde die Conergy im März als das innovativste Small-Midcap-Unternehmen Deutschlands ausgezeichnet.

Grüsse Dukezero

Presseinformation der Conergy AG (ISIN DE 00060 40025) vom 23. August 2005

SunTop III von Conergy verkürzt Montagezeiten für Solardächer im Handumdrehen

Die neue Generation des SunTop III Gestellsystems von Conergy vereinfacht den Montageaufwand bei der Installation von Solaranlagen erheblich. Die neue Quickstone-Verbinder-Technologie und ein flexibles Teleskop-Endstück sorgen dafür, dass die patentierten Aluminium-Grundschienen sekundenschnell und passgenau auf unterschiedlichsten Hausdächern justiert werden. Damit entfällt das milimetergenaue und zeitaufwendige Zuschneiden, was die Montagezeit von Solarsystemen erheblich verkürzt und somit Kosten spart.

Mit einem Absatz von mehr als 100 Megawatt zählt das SunTop Gestellsystem von Conergy zu den weltweit meistverkauften Photovoltaik-Befestigungssystemen. Bei der Weiterentwicklung profitieren Installateure von den Erfahrungen der Conergy Ingenieure, die sie seit 1993 bei der Befestigung von Solarsystemen auf vier Kontinenten sammeln. Mit Gestellsystemen von Conergy können nahezu alle gerahmten Photovoltaik-Module problemlos auf Schrägdächern von Alt- und Neubauten mit beliebiger Eindeckung installiert werden. Für den Ausbau der weltweiten Marktanteile wurden die Produktionskapazitäten der Fertigungs- und Lagerhallen am Standort Rangsdorf bei Berlin weiter kräftig ausgebaut. „Dank unseres Know-how-Vorsprungs in der Solartechnik zählen wir bereits heute zu den am stärksten wachsenden Arbeitgebern in Brandenburg. Bis zum Jahresende werden wir unsere Produktion modernster Montagesysteme auf ein Volumen von mehr als 140 Megawatt solarer Leistung steigern. Damit bauen wir unsere weltweiten Marktanteile in dieser Schlüsseltechnologie für einen intelligenten Energiemix auf über 10 Prozent deutlich aus“, erklärt Gido Genschorek, Director Mechanical Production, und Standortleiter der Conergy AG in Rangsdorf.

Die neue SunTop III Generation reduziert die Montagezeit um bis zu 40 Prozent

Die neue Generation modernster Befestigungstechnik von Conergy bietet Installateuren entscheidende Vorteile für die Aufdachmontage von Solarmodulen auf Schrägdächern. Der so genannte Quickstone ersetzt die bisherige Hammerkopfschraube und Hammerkopfgewindeplatte und reduziert den Montageaufwand auf dem Dach auf ein Minimum. Die Profilmutter ist ein wahres Multitalent und einsetzbar zur Befestigung von Dachhaken, Stockschrauben, Modul- und Modulendhaltern. Ein weiterer Vorteil des Quickstones: Zur Montage auf dem Dach braucht man nur noch einen Inbus-Sechskantschlüssel. Insgesamt zeichnet sich das SunTop III durch einen sehr hohen Grad an Vormontage aus und eine detaillierte Montageanleitung ermöglicht eine reibungslose Installation. Dadurch reduziert sich die kostbare Montagezeit auf dem Dach um ein Vielfaches.

„Die am solaren Weltmarkt einzigartige Quickstone-Technologie in Verbindung mit der Teleskopschiene des SunTop III wird das Befestigen von Solarsystemen revolutionieren. Unsere Erfahrungen aus zahlreichen Testmontagen zeigen, dass sich die Montagezeiten mit dem neuen SunTop III um bis zu 40% reduzieren“, erklärt Gido Genschorek.

Die neuartige Verbinder-Technologie ermöglicht ein problemloses flexibles Befestigen von Modulen auf der Gestellschiene. Uneingeschränkte Flexibilität wird auch gewährleistet durch den Einsatz von Teleskop-Gestellschienen. Teleskop-Endstücke werden am Ende einer Modulreihe mit der Gestellschiene verbunden und ermöglichen so einen optisch sauberen und millimetergenauen Abschluss einer Schienenreihe bei beliebiger Modulkonfiguration. Ein oft umständliches Hantieren und Zuschneiden von langen Gestellschienen fällt damit weg. Zudem vereinfacht die neue Teleskop-Technologie die Logistik enorm: Das spart Zeit bei der Planung und auf dem Dach. Die Auftragsabwicklung wird effizienter, und neben den Kosten reduziert sich auch die Liefer- und Montagezeit deutlich.

Das Produktspektrum reicht von vorkonfektionierten und teilweise vormontierten Gestellen bis hin zu anwenderspezifischen Lösungen für Endkunden. SunTop III Grundschienen sind in verschiedenen Größen erhältlich und lieferbar in den Längen 0,6 m, 1,2 m, 1,8 m, 2,4 m, 3,0 m und 6,0 m. Das Gestellsystem von Conergy erfüllt höchste Anforderungen in punkto Technik, Optik und Qualität. Alle Bestandteile werden grundsätzlich aus Aluminium und Edelstahl gefertigt und garantieren damit lange Haltbarkeit, hohe Korrosionsbeständigkeit und vollständige Wiederverwertbarkeit. Auf die Haltbarkeit der verwendeten Materialien gibt Conergy eine Garantie von 10 Jahren. Auf Wunsch verfügt das SunTop III über eine prüffähige Statik und erfüllt so eine Anforderung zur Beantragung einer Baugenehmigung. Die Belastbarkeit des Systems entspricht der DIN 1055.

Über Conergy

Conergy ist das umsatzstärkste deutsche Solarunternehmen. Hergestellt und gehandelt werden Komponenten und Systeme zur Produktion von Strom, Wärme oder Kühlung aus Sonnenlicht. Die Conergy-Gruppe arbeitet weltweit kundennah und ist inzwischen in 15 Ländern mit eigenen Niederlassungen vertreten. Die kürzlich erfolgten Markteintritte in den USA, Australien, Portugal, Mexiko und Indien sichern neue Kundenzugänge und werden Conergy bei Umsatz und Ertrag bereits in 2005 substantielle Beiträge liefern. Mit neuen Produktentwicklungen und Investitionen in die internationalen Vertriebsnetze gewinnt Conergy auch in 2005 weitere Marktanteile in den weltweit lukrativsten Märkte für Erneuerbare Energien. Dafür werden die Produktionskapazitäten an den Standorten Rangsdorf bei Berlin, Landshut und Bad Vilbel bei Frankfurt massiv ausgebaut. Die Produktentwicklung folgt den international unterschiedlichen Kundenbedürfnissen nach Strom, Wärme oder Kühlung aus Sonnenlicht. Auch dafür wurde die Conergy im März als das innovativste Small-Midcap-Unternehmen Deutschlands ausgezeichnet.

Grüsse Dukezero

Looks nice, und wenn not, a lovely trade

Grüsse Dukezero

Untergangspropheten die VEM unter 15€ sahen wo seid ihr????

Heute noch über 20€ und eine W Formation ensteht ( für die Techniker)die 20€ im ask !

Heute noch über 20€ und eine W Formation ensteht ( für die Techniker)die 20€ im ask !

Buffy schmeisst ja wieder mit Kerzen um sich! Verbraucht

vielzuviel Toner auf dem Bildschirm

Die TS Express Kurse scheinen nicht zu stimmen!

Das fiel mir gestern schon auf.

Zu VEM

1. 100 Tage Linie verteidigt

2. Bullisch Engulfin Pattern