Deutsche Euroshop AG (Seite 207)

eröffnet am 29.11.02 20:32:12 von

neuester Beitrag 29.04.24 12:40:56 von

neuester Beitrag 29.04.24 12:40:56 von

Beiträge: 2.746

ID: 667.251

ID: 667.251

Aufrufe heute: 5

Gesamt: 216.322

Gesamt: 216.322

Aktive User: 0

ISIN: DE0007480204 · WKN: 748020 · Symbol: DEQ

18,880

EUR

+0,85 %

+0,160 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

19.03.24 · wO Newsflash |

19.03.24 · wO Newsflash |

19.03.24 · EQS Group AG |

18.03.24 · BörsenNEWS.de |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,77 | +120,00 | |

| 1,8450 | +60,16 | |

| 0,6000 | +27,36 | |

| 99,70 | +22,93 | |

| 39,00 | +21,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | -19,67 | |

| 2,6200 | -20,61 | |

| 0,7446 | -30,41 | |

| 2,0000 | -33,11 | |

| 2,6900 | -46,20 |

Beitrag zu dieser Diskussion schreiben

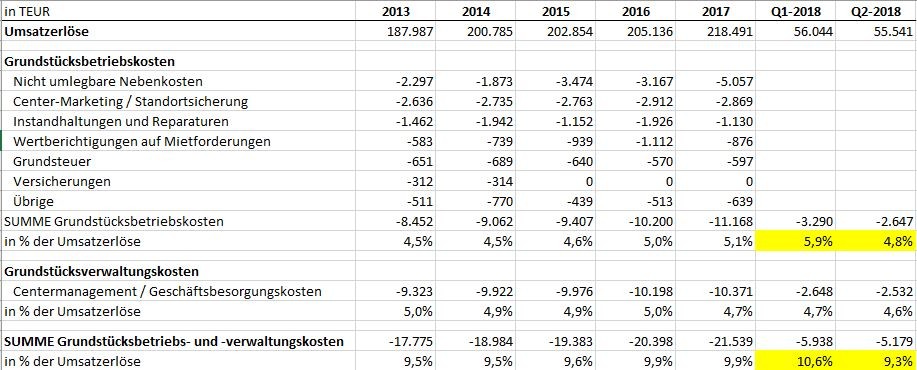

Heute nach Xetra-Schluss wurden die Q2-2018 Zahlen veröffentlicht.

https://www.deutsche-euroshop.de/media/public/db/media/1/201…

Gut gefällt mir, dass sich die Grundstücksbetriebs- und verwaltungskosten im Q2-2018 wieder auf einem "normalen" Niveau bewegen. Die Q1-2018 Zahlen waren in diesem Bereich hoffentlich eine Ausnahme.

Dann hat mich noch überrascht, dass das Center in Danzig nicht im geplanten Umfang erweitert wird. Ein Teil der Vorlaufkosten wurde deshalb abgeschrieben (5 Mio. EUR). War dies schon länger bekannt? Hatte ich bislang nicht mitbekommen.

Ansonsten war es wohl ein solides Q2-2018 bei DES.

Beste Grüße

Felix80

https://www.deutsche-euroshop.de/media/public/db/media/1/201…

Gut gefällt mir, dass sich die Grundstücksbetriebs- und verwaltungskosten im Q2-2018 wieder auf einem "normalen" Niveau bewegen. Die Q1-2018 Zahlen waren in diesem Bereich hoffentlich eine Ausnahme.

Dann hat mich noch überrascht, dass das Center in Danzig nicht im geplanten Umfang erweitert wird. Ein Teil der Vorlaufkosten wurde deshalb abgeschrieben (5 Mio. EUR). War dies schon länger bekannt? Hatte ich bislang nicht mitbekommen.

Ansonsten war es wohl ein solides Q2-2018 bei DES.

Beste Grüße

Felix80

Antwort auf Beitrag Nr.: 58.435.486 von Kampfkater1969 am 13.08.18 15:23:21

Zitat von Kampfkater1969: So dekadent wird die Menschheit nicht werden, dass die Masse der Einkäufe aller Art über Pakete laufen wird......Allein schon deshalb nicht, weil schon heute die Logistiker - bei gerade einmal 10 % Online-Anteil - völlig überlastet sind und für die Endauslieferung kein Personal mehr finden ...

Antwort auf Beitrag Nr.: 58.433.791 von Herbert H am 13.08.18 11:57:46

Kommt eben darauf an, wie die Güte der Center ist......Lage, Lage, Lage.....

In die Spitzenlagen will jeder Retailer.....diese sind nicht beliebig vermehrbar.....nachdem nun auch bisher reine Onliner zusätzlich offline gehen..........also stationär......Zalando neben Hamburg nun auch Leipzig und andere Beispiele......ein Internetgigant aus China nun ja in vielen Centern dort vor Ort präsent.......

Bei Simon Property bin ich auch investiert, halten ja indirekt auch Center in europäischen 1 A Lagen

Entweder die Investoren dieser nachfolgend von mir genannten Center Projekte, entweder Neubauten oder massivere An- und Umbauten, sind irre?

Nein, ich denke, clever......

Les Ateliers (Paris, 2020 fertig)

Mall of Netherlands (Hague Region, 2020 fertig)

La Part-Dieu (Lyon, 2020 fertig)

Velizy 2 (Velizy, Frankreich, 2019 fertig)

Vitam (Neydens, Frankreich, 2024 fertig)

Westfield Milan (Mailand, 2020 fertig)

Benidorm (Benidorm, Spanien, 2020 ferig)

Val Tolosa (Toulouse, 2020 fertig)

Überseequartier (Hamburg, 2021 fertig, gigantisches Projekt)

3 Pays (Hesingue, Frankreich, 2022 fertig)

Bubny (Prag, ab 2022 fertig)

Mall of Europe (Brüssel, nach 2022 fertig)

Gibt einige mehr noch in Europa.....aber klar, stationärer Einzelhandel in 1 A Lagen stirbt.......unsere Frauen wollen doch auch gesehen werden und sehen......Männer.....Waren......

So dekadent wird die Menschheit nicht werden, dass die Masse der Einkäufe aller Art über Pakete laufen wird......

Kommt eben darauf an, wie die Güte der Center ist......Lage, Lage, Lage.....

In die Spitzenlagen will jeder Retailer.....diese sind nicht beliebig vermehrbar.....nachdem nun auch bisher reine Onliner zusätzlich offline gehen..........also stationär......Zalando neben Hamburg nun auch Leipzig und andere Beispiele......ein Internetgigant aus China nun ja in vielen Centern dort vor Ort präsent.......

Bei Simon Property bin ich auch investiert, halten ja indirekt auch Center in europäischen 1 A Lagen

Entweder die Investoren dieser nachfolgend von mir genannten Center Projekte, entweder Neubauten oder massivere An- und Umbauten, sind irre?

Nein, ich denke, clever......

Les Ateliers (Paris, 2020 fertig)

Mall of Netherlands (Hague Region, 2020 fertig)

La Part-Dieu (Lyon, 2020 fertig)

Velizy 2 (Velizy, Frankreich, 2019 fertig)

Vitam (Neydens, Frankreich, 2024 fertig)

Westfield Milan (Mailand, 2020 fertig)

Benidorm (Benidorm, Spanien, 2020 ferig)

Val Tolosa (Toulouse, 2020 fertig)

Überseequartier (Hamburg, 2021 fertig, gigantisches Projekt)

3 Pays (Hesingue, Frankreich, 2022 fertig)

Bubny (Prag, ab 2022 fertig)

Mall of Europe (Brüssel, nach 2022 fertig)

Gibt einige mehr noch in Europa.....aber klar, stationärer Einzelhandel in 1 A Lagen stirbt.......unsere Frauen wollen doch auch gesehen werden und sehen......Männer.....Waren......

So dekadent wird die Menschheit nicht werden, dass die Masse der Einkäufe aller Art über Pakete laufen wird......

Vor einigen Tagen hat der amerikanische Marktführer Simon Property seine Quartalszahlen veröffentlicht und nicht nur insgesamt steigende Umsätze, sondern auch Umsatzwachstum pro square foot in seinen Centern präsentiert. Nun ist der Online-Anteil in den USA schon höher als in Deutschland und trotzdem zeigt es sich, dass gut aufgestellte Shopping Center weiteres Wachstum erzielen können.

Auch eine Option, die Logistik der "last mile" bei der boomenden Paketlogistik für Center wie DES:

Im Konstanzer Einkaufszentrum LAGO testet das Unternehmen Pakadoo aktuell die erste anbieterunabhängige Station für Pakete. Könnte in anderen Shopping Centern Schule machen?

Problem ist ja, es wird viel bestellt, online, über verschiedene Logistiker ausgeliefert, man ist Arbeitnehmer......ergo Stress wann und wo das Paket abholbar.....

So bekämen die Center mehr traffic, Option auf Zusatzumsätze, und wenn es nur der Food court ist.....

Im Konstanzer Einkaufszentrum LAGO testet das Unternehmen Pakadoo aktuell die erste anbieterunabhängige Station für Pakete. Könnte in anderen Shopping Centern Schule machen?

Problem ist ja, es wird viel bestellt, online, über verschiedene Logistiker ausgeliefert, man ist Arbeitnehmer......ergo Stress wann und wo das Paket abholbar.....

So bekämen die Center mehr traffic, Option auf Zusatzumsätze, und wenn es nur der Food court ist.....

Trading Spotlight

Antwort auf Beitrag Nr.: 58.400.181 von Kiemeler am 08.08.18 14:03:04

Lieber Kiemeler, wir beide wissen die Atrium zu schätzen.

Investieren aktuell in drei große Center-Projekte in Warschau.

Leider ist hier die DES etwas aus der Spur.........das gekaufte Center in Tschechien entwickelt sich ja sehr gut von den Besucherzahler.....mehr Frequenz....höhere Wertbildung......mehr umsatzabhängige Mieterlöse

Wenn man sich anschaut, was Unibail so an Neuprojekten und umfangreichen Erweiterungen laufen hat.....

Wäre aus Streuungsgesichtspunkten bei der DES für mehr Beimischung von sehr guten Centern aus Osteuropa.

Lieber Kiemeler, wir beide wissen die Atrium zu schätzen.

Investieren aktuell in drei große Center-Projekte in Warschau.

Leider ist hier die DES etwas aus der Spur.........das gekaufte Center in Tschechien entwickelt sich ja sehr gut von den Besucherzahler.....mehr Frequenz....höhere Wertbildung......mehr umsatzabhängige Mieterlöse

Wenn man sich anschaut, was Unibail so an Neuprojekten und umfangreichen Erweiterungen laufen hat.....

Wäre aus Streuungsgesichtspunkten bei der DES für mehr Beimischung von sehr guten Centern aus Osteuropa.

Heute Atrium bereits mit HJ-Zahlen (warum ist die DES nicht schneller)?

https://www.euronext.com/en/cpr/strong-operational-performan…

Sieht operativ gut aus! Vor allem ist die Kursentwicklung (Jahreschart) viel besser als bei der DES:

Atrium hat erstaunlich immer die Nase vorn. Hinzu kommt die bessere Dividende (sogar 4xmal) bei der Atrium! Die deutschen AGs werden es nie lernen. Dividendenzahlungen mind. 2mal, besser 4mal im Jahr.

Kommentar: Es kann nicht verkehrt sein Alternativen zu besitzen oder danach zu suchen! Die deutschen AGs werden es nie lernen. Dividendenzahlungen mind. 2mal, besser 4mal im Jahr. Deshalb besteht mein Depot auch zu 75% aus internationalen Werten und ist nur noch 25% deutsch!

Gruß

Kiemeler

https://www.euronext.com/en/cpr/strong-operational-performan…

Sieht operativ gut aus! Vor allem ist die Kursentwicklung (Jahreschart) viel besser als bei der DES:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Atrium hat erstaunlich immer die Nase vorn. Hinzu kommt die bessere Dividende (sogar 4xmal) bei der Atrium! Die deutschen AGs werden es nie lernen. Dividendenzahlungen mind. 2mal, besser 4mal im Jahr.

Kommentar: Es kann nicht verkehrt sein Alternativen zu besitzen oder danach zu suchen! Die deutschen AGs werden es nie lernen. Dividendenzahlungen mind. 2mal, besser 4mal im Jahr. Deshalb besteht mein Depot auch zu 75% aus internationalen Werten und ist nur noch 25% deutsch!

Gruß

Kiemeler

Antwort auf Beitrag Nr.: 58.365.069 von Kampfkater1969 am 03.08.18 07:36:40für Aktionäre ist die Situation sehr gut, keine Frage

Deine Einschätzung zur Dividendenhistorie und -zukunft teile ich; meine Kritik war etwas von kurzfristiger Gier getrieben.

VG

Deine Einschätzung zur Dividendenhistorie und -zukunft teile ich; meine Kritik war etwas von kurzfristiger Gier getrieben.

VG

Antwort auf Beitrag Nr.: 58.358.745 von Turbocharlotte1 am 02.08.18 13:07:39

Nach meinem Kenntnisstand gibt es aktuell bei 1A Lagen im stationären Einzelhandel auch Mietsteigerungen.

Nur ist der Trend, dass sich die 1A -Lagen weiter räumlich focusieren....also schrumpfen.....bisherige Toplagen rutschen in 1B ab......

Gut für die weiterhin attraktiven 1A Lagen, denn dort will ja jeder hin, dort wo die meiste Frequenz innerhalb der Stadt ist.

Wird ja ständig gezählt und ausgewertet.

Übernahmefantasie:

Uns Miteigentümern könnte ja ein Übernahmeangebot nicht unwillkommen sein, denn dann wäre eine marktgerechtete Bewertung des Aktienkurses fällig.

Derzeit so bewertet, als wenn diese 1 A Lagen in wenigen Jahren zu einem zweitklassigen Standort verkommen würden.

Unibail investiert ja aktuell in Neubauten, Umbauten...warum nicht auch in einen Zukauf der DES?

Zinsen ja spottbillig.

Nach meinem Kenntnisstand gibt es aktuell bei 1A Lagen im stationären Einzelhandel auch Mietsteigerungen.

Nur ist der Trend, dass sich die 1A -Lagen weiter räumlich focusieren....also schrumpfen.....bisherige Toplagen rutschen in 1B ab......

Gut für die weiterhin attraktiven 1A Lagen, denn dort will ja jeder hin, dort wo die meiste Frequenz innerhalb der Stadt ist.

Wird ja ständig gezählt und ausgewertet.

Übernahmefantasie:

Uns Miteigentümern könnte ja ein Übernahmeangebot nicht unwillkommen sein, denn dann wäre eine marktgerechtete Bewertung des Aktienkurses fällig.

Derzeit so bewertet, als wenn diese 1 A Lagen in wenigen Jahren zu einem zweitklassigen Standort verkommen würden.

Unibail investiert ja aktuell in Neubauten, Umbauten...warum nicht auch in einen Zukauf der DES?

Zinsen ja spottbillig.

Antwort auf Beitrag Nr.: 58.358.541 von Herbert H am 02.08.18 12:46:25Quelle zu den Beteiligungsverhältnissen: Geschäftsbericht 2017, Seite 91

Der Schwerpunkt meiner Aussage sollte in Richtung "Familie Otto" zielen, die m.E. "am Zug" ist.

Ich bin neuerlich nur deswegen auf DES aufmerksam geworden, weil deren Bewertung ca. 30% unter NAV und die Dividendenrendite bei ca. 5% liegt. Beides für sich genommen sind klare Argumente für einen Kauf der Aktie. Der Vergleich mit Bewertungen der Konkurrenz bestätigt die Kaufthese.

Der aktuelle Kurs preist eine deutliche Abwertung des Bestandes ein.

Ich kann mir derzeit nicht vorstellen, dass sich das Konsumverhalten vollständig auf das Onlinegeschäft verlagert; m.a.W. ich gehe davon aus, dass attraktive Flächen (= Shppingcenter in 1a Lage) Mieter finden müssten, so jedenfalls sind wir derzeit noch sozialisiert.

VG

Der Schwerpunkt meiner Aussage sollte in Richtung "Familie Otto" zielen, die m.E. "am Zug" ist.

Ich bin neuerlich nur deswegen auf DES aufmerksam geworden, weil deren Bewertung ca. 30% unter NAV und die Dividendenrendite bei ca. 5% liegt. Beides für sich genommen sind klare Argumente für einen Kauf der Aktie. Der Vergleich mit Bewertungen der Konkurrenz bestätigt die Kaufthese.

Der aktuelle Kurs preist eine deutliche Abwertung des Bestandes ein.

Ich kann mir derzeit nicht vorstellen, dass sich das Konsumverhalten vollständig auf das Onlinegeschäft verlagert; m.a.W. ich gehe davon aus, dass attraktive Flächen (= Shppingcenter in 1a Lage) Mieter finden müssten, so jedenfalls sind wir derzeit noch sozialisiert.

VG

19.03.24 · wO Newsflash · Deutsche Euroshop |

19.03.24 · EQS Group AG · Deutsche Euroshop |

18.03.24 · BörsenNEWS.de · Amadeus FiRe |

06.03.24 · wO Chartvergleich · China Mobile |

12.02.24 · dpa-AFX · Deutsche Bank |

12.02.24 · dpa-AFX · Deutsche Bank |

05.01.24 · BörsenNEWS.de · Deutsche Euroshop |

05.01.24 · BörsenNEWS.de · BlackRock |