GOLD/SILBER/AKTIEN - 500 Beiträge pro Seite

eröffnet am 19.11.03 07:47:05 von

neuester Beitrag 12.02.04 21:22:00 von

neuester Beitrag 12.02.04 21:22:00 von

Beiträge: 275

ID: 797.261

ID: 797.261

Aufrufe heute: 0

Gesamt: 9.881

Gesamt: 9.881

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:14 | 199 | |

| 05.12.14, 17:15 | 188 | |

| 20.04.24, 12:11 | 180 | |

| heute 00:04 | 175 | |

| 23.10.15, 12:38 | 121 | |

| gestern 21:21 | 109 | |

| vor 1 Stunde | 107 | |

| 06.03.17, 11:10 | 89 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Moin!

Hiermit eröffne ich aufgrund der aktuellen interessanten Lage von Gold/Silber etc. diesen Thread. Hier sollte nur über die Edelmetalle diskutiert werden.

Viel Spaß!

Gruß

ADERA

Hiermit eröffne ich aufgrund der aktuellen interessanten Lage von Gold/Silber etc. diesen Thread. Hier sollte nur über die Edelmetalle diskutiert werden.

Viel Spaß!

Gruß

ADERA

GOLDPREIS

Intraday

1 Jahr

7 Jahre

Gruß

ADERA

Intraday

1 Jahr

7 Jahre

Gruß

ADERA

MNMM

Weiterhin sehr stark!

Gruß

ADERA

Weiterhin sehr stark!

Gruß

ADERA

SRLM

Genau wie MNMM stark!

Gruß

ADERA

Genau wie MNMM stark!

Gruß

ADERA

CDE

Gruß

ADERA

Gruß

ADERA

Trading Spotlight

Aufholpotenzial für MNMM und CDE???

schwarz= MNMM

braun= SRLM

grün= CDE

Gruß

ADERA

schwarz= MNMM

braun= SRLM

grün= CDE

Gruß

ADERA

MNMM

SRLM

CDE

Gruß

ADERA

SRLM

CDE

Gruß

ADERA

@all

Heute Korektur bei den Metallen. Einstiegs- bzw. Nachkaufchance???

Gruß

ADERA

Heute Korektur bei den Metallen. Einstiegs- bzw. Nachkaufchance???

Gruß

ADERA

SRLM

Composite Indicator

Trend Spotter (TM) Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 80% - Buy

20-Day Average Volume - 65227

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 84217

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 98564

Overall Average: 96% - Buy

MNMM

Composite Indicator

Trend Spotter (TM) Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 80% - Buy

20-Day Average Volume - 125708

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 105663

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 63772

Overall Average: 96% - Buy

CDE

Composite Indicator

Trend Spotter (TM) Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 80% - Buy

20-Day Average Volume - 4252490

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 4302586

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 4548733

Overall Average: 96% - Buy

Gruß

ADERA

Composite Indicator

Trend Spotter (TM) Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 80% - Buy

20-Day Average Volume - 65227

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 84217

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 98564

Overall Average: 96% - Buy

MNMM

Composite Indicator

Trend Spotter (TM) Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 80% - Buy

20-Day Average Volume - 125708

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 105663

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 63772

Overall Average: 96% - Buy

CDE

Composite Indicator

Trend Spotter (TM) Buy

Short Term Indicators

7 Day Average Directional Indicator Buy

10 - 8 Day Moving Average Hilo Channel Buy

20 Day Moving Average vs Price Buy

20 - 50 Day MACD Oscillator Buy

20 Day Bollinger Bands Hold

Short Term Indicators Average: 80% - Buy

20-Day Average Volume - 4252490

Medium Term Indicators

40 Day Commodity Channel Index Buy

50 Day Moving Average vs Price Buy

20 - 100 Day MACD Oscillator Buy

50 Day Parabolic Time/Price Buy

Medium Term Indicators Average: 100% - Buy

50-Day Average Volume - 4302586

Long Term Indicators

60 Day Commodity Channel Index Buy

100 Day Moving Average vs Price Buy

50 - 100 Day MACD Oscillator Buy

Long Term Indicators Average: 100% - Buy

100-Day Average Volume - 4548733

Overall Average: 96% - Buy

Gruß

ADERA

@all

Wer kennt diese Minenaktie näher???

Canadian Metals – Strong Buy im Minengeschäft

Canadian Metals – Strong Buy im Minengeschäft Das Unternehmen: Die Firma Canadian Metals Exploration Ltd. (WKN 936326, Symbol CEL) ist seit 1996 mit der Exploration von Nickel, Kobalt, Platin, Palladium auf deren eigenem Besitz in Deaselake Northern British Columbia (Turnagain River / Kanada) beschäftigt.

Seit 1996 wurden über 15.000 Meter von Canadian Metals Exploration Ltd. auf diesem Grundstück in 48 Bohrlöcher gebohrt. Zusätzlich wurden intensive geophysische Untersuchungen durchgeführt, die zur Gewinnung einer 3-dimensionalen Erzlegende des Gebietes führten. Eine technische Meisterleistung, die bisher nur von den Topfirmen im Minenbereich angewendet werden konnte.

In Jahr 2003 wurden über 8.000 Meter von Canadian Metals in 22 Bohrlöchern gebohrt. Die ersten 14 Bohrungen wurden Ende Juli dieses Jahres abgeschlossen und diese Ergebnisse zusammen mit den Ergebnissen der Vorjahre führten dazu, dass Dr. Nick Carter (Victoria, BC, Canada) ein Polymetallvorkommen in Höhe von über 49 Mio. Tonnen attestierte. Der Wert des Metalls im Gestein hat einen Durchschnittswert von 40-45 US$ je Tonne. Die Produktionskosten für die Förderung sind zur Zeit noch nicht festzulegen.

Zur Zeit befinden sich noch 2.600 Meter Bohrkerne aus 8 Bohrlöchern, die seit Anfang Oktober gebohrt worden sind, im Labor zu Analyse.

Diese neuen acht Bohrlöcher wurden im August und September diesen Jahres geplant und im Zeitraum Oktober bis November gebohrt. Die Planungen wurden aufgrund der neuen geophysikalischen Vermessungen vereinfacht, da das Unternehmen aufgrund der 40 vorangegangengen Bohrungen und positiven Ergebnisse bereits viele Kenntnisse über das Gebiet und die Vorkommen hatte.

Anerkannte Experten zeigen sich sehr optimistisch, dass nach der Analyse der letzten 2.600 Meter Bohrkerne aus den jüngsten 8 Bohrlöchern die vorhandenen 50 Mio. Tonnen Ressourcen an Metall mindestens verdoppeln, sollten die Gesteine nun den gleichen prozentualen Metallanteil vorweisen können, die bei den ersten Bohrungen festgestellt werden konnten.

Sollte dieser Fakt eintreten, besitzt die Firma die Hälfte der 200 Mill. Tonnen Erz, die benötigt werden um die Infrastruktur einer Grossmine aufzubauen.

Da die Firma Canadian Metals Exploration Ldt. eine reine Explorationsfirma ist, wird das Bohrareal nach der Feststellung der geschäftlichen Rentabilität des Gesamtprojektes an eine multinationale Grossminengesellschaft extrem gewinnbringend verkauft.

Die Bohrergebnisse, die in den nächsten Wochen erwartet werden, könnten den Marktwert der Firma Canadian Metals Exploration Ltd. erheblich ansteigen lassen.

Deshalb sprechen wir eine deutliche Kaufempfehlung aus. STRONG BUY

KEY FACTS zum Minenprojekt von Canadian Metals:

Nach 7 Jahre intensiver Forschung wurden bisher 38,8 Mio. Tonnen Nickelhaltiges Gestein mit einem Anteil von 0,32 % lokalisiert. Weiter 8,8 Mio. Tonnen sogar mit 0,42 %.

Daraus ergibt sich ein Verkaufspreis von ca. 40 US$ pro Tonne auf den Weltmarktkurs.

Highlight sind neuste Bodenmesseungen. Dadurch kann man sehr gut erkennen, dass trotz der bisherigen guten Fundergebnisse, nicht einmal ein Bruchteil des wahren Potentials dieser Nickelmine erforscht wurde. Erst die letzten Bohrungen fanden gezielt auf den sogennanten Hotspots statt, wo den Messergebnissen zufolge das grösste Vorkommen vermutet wird. Das Material dieser Bohrungen ist jetzt auf dem Weg ins Labor und die offiziellen Ergebnisse dieser Untersuchung wird in ca. 14 Tagen erwartet.

Unserer Meinung nach hat diese Mine ein Kurspotential von mehr als 2 US$, beim derzeitigen Fortschritt. Ein Sulfidfund jedoch könnte bewirken das die Aktie dieser Firma sogar in Regionen um 30 US$ bewertet wird, da der Nickelgehalt sofort expotentiell ansteigen würde.

Das Turnagain-Projekt:

Das Turnagainexploration Projekt enthält Nickel, Kobalt, Platin , Palladium in Sulfiden.

Der Turnagain Ultramafic Complex ist ca. 8km x 4km groß.

Die Claims befinden sich ca. 70 km östlich von der Stadt Deaselake, im Norden von British Columbia, Canada.

Das Ziel ist es, ein meherere hundert Millionen Tonnen Polymetallvorkommen zu lokalisieren, welches im Tagebau gefördert werden kann.

Bis zum heutigen Tag wurden über 3,5 Mio. $ für Prospecting, geologische Bohrungen und geophysiche Messungen sowie metallurgische Untersuchungen verwendet.

Minerologische und Metallurgische Untersuchungen wurden in Auftrag gegeben bei: Harris Exploration Services, Process Research Assoc., Billiton Process Research,+ Lakefield Research Ltd. & Cominco Engineering Services.

Die Laborergebnisse bestätigen die wirtschaftliche Verwertbarkeit der Metallgewinnung aus dem lokalisierten Gestein.

Weitere geologische Untersuchungen laufen zur Zeit noch an. Die Mineralfunde erstrecken sich auf eine Länge von 3.000 Metern und einer Breite von 800 Metern bei einer Tiefe des Gebietes von 500 Metern.

Gruß

ADERA

Wer kennt diese Minenaktie näher???

Canadian Metals – Strong Buy im Minengeschäft

Canadian Metals – Strong Buy im Minengeschäft Das Unternehmen: Die Firma Canadian Metals Exploration Ltd. (WKN 936326, Symbol CEL) ist seit 1996 mit der Exploration von Nickel, Kobalt, Platin, Palladium auf deren eigenem Besitz in Deaselake Northern British Columbia (Turnagain River / Kanada) beschäftigt.

Seit 1996 wurden über 15.000 Meter von Canadian Metals Exploration Ltd. auf diesem Grundstück in 48 Bohrlöcher gebohrt. Zusätzlich wurden intensive geophysische Untersuchungen durchgeführt, die zur Gewinnung einer 3-dimensionalen Erzlegende des Gebietes führten. Eine technische Meisterleistung, die bisher nur von den Topfirmen im Minenbereich angewendet werden konnte.

In Jahr 2003 wurden über 8.000 Meter von Canadian Metals in 22 Bohrlöchern gebohrt. Die ersten 14 Bohrungen wurden Ende Juli dieses Jahres abgeschlossen und diese Ergebnisse zusammen mit den Ergebnissen der Vorjahre führten dazu, dass Dr. Nick Carter (Victoria, BC, Canada) ein Polymetallvorkommen in Höhe von über 49 Mio. Tonnen attestierte. Der Wert des Metalls im Gestein hat einen Durchschnittswert von 40-45 US$ je Tonne. Die Produktionskosten für die Förderung sind zur Zeit noch nicht festzulegen.

Zur Zeit befinden sich noch 2.600 Meter Bohrkerne aus 8 Bohrlöchern, die seit Anfang Oktober gebohrt worden sind, im Labor zu Analyse.

Diese neuen acht Bohrlöcher wurden im August und September diesen Jahres geplant und im Zeitraum Oktober bis November gebohrt. Die Planungen wurden aufgrund der neuen geophysikalischen Vermessungen vereinfacht, da das Unternehmen aufgrund der 40 vorangegangengen Bohrungen und positiven Ergebnisse bereits viele Kenntnisse über das Gebiet und die Vorkommen hatte.

Anerkannte Experten zeigen sich sehr optimistisch, dass nach der Analyse der letzten 2.600 Meter Bohrkerne aus den jüngsten 8 Bohrlöchern die vorhandenen 50 Mio. Tonnen Ressourcen an Metall mindestens verdoppeln, sollten die Gesteine nun den gleichen prozentualen Metallanteil vorweisen können, die bei den ersten Bohrungen festgestellt werden konnten.

Sollte dieser Fakt eintreten, besitzt die Firma die Hälfte der 200 Mill. Tonnen Erz, die benötigt werden um die Infrastruktur einer Grossmine aufzubauen.

Da die Firma Canadian Metals Exploration Ldt. eine reine Explorationsfirma ist, wird das Bohrareal nach der Feststellung der geschäftlichen Rentabilität des Gesamtprojektes an eine multinationale Grossminengesellschaft extrem gewinnbringend verkauft.

Die Bohrergebnisse, die in den nächsten Wochen erwartet werden, könnten den Marktwert der Firma Canadian Metals Exploration Ltd. erheblich ansteigen lassen.

Deshalb sprechen wir eine deutliche Kaufempfehlung aus. STRONG BUY

KEY FACTS zum Minenprojekt von Canadian Metals:

Nach 7 Jahre intensiver Forschung wurden bisher 38,8 Mio. Tonnen Nickelhaltiges Gestein mit einem Anteil von 0,32 % lokalisiert. Weiter 8,8 Mio. Tonnen sogar mit 0,42 %.

Daraus ergibt sich ein Verkaufspreis von ca. 40 US$ pro Tonne auf den Weltmarktkurs.

Highlight sind neuste Bodenmesseungen. Dadurch kann man sehr gut erkennen, dass trotz der bisherigen guten Fundergebnisse, nicht einmal ein Bruchteil des wahren Potentials dieser Nickelmine erforscht wurde. Erst die letzten Bohrungen fanden gezielt auf den sogennanten Hotspots statt, wo den Messergebnissen zufolge das grösste Vorkommen vermutet wird. Das Material dieser Bohrungen ist jetzt auf dem Weg ins Labor und die offiziellen Ergebnisse dieser Untersuchung wird in ca. 14 Tagen erwartet.

Unserer Meinung nach hat diese Mine ein Kurspotential von mehr als 2 US$, beim derzeitigen Fortschritt. Ein Sulfidfund jedoch könnte bewirken das die Aktie dieser Firma sogar in Regionen um 30 US$ bewertet wird, da der Nickelgehalt sofort expotentiell ansteigen würde.

Das Turnagain-Projekt:

Das Turnagainexploration Projekt enthält Nickel, Kobalt, Platin , Palladium in Sulfiden.

Der Turnagain Ultramafic Complex ist ca. 8km x 4km groß.

Die Claims befinden sich ca. 70 km östlich von der Stadt Deaselake, im Norden von British Columbia, Canada.

Das Ziel ist es, ein meherere hundert Millionen Tonnen Polymetallvorkommen zu lokalisieren, welches im Tagebau gefördert werden kann.

Bis zum heutigen Tag wurden über 3,5 Mio. $ für Prospecting, geologische Bohrungen und geophysiche Messungen sowie metallurgische Untersuchungen verwendet.

Minerologische und Metallurgische Untersuchungen wurden in Auftrag gegeben bei: Harris Exploration Services, Process Research Assoc., Billiton Process Research,+ Lakefield Research Ltd. & Cominco Engineering Services.

Die Laborergebnisse bestätigen die wirtschaftliche Verwertbarkeit der Metallgewinnung aus dem lokalisierten Gestein.

Weitere geologische Untersuchungen laufen zur Zeit noch an. Die Mineralfunde erstrecken sich auf eine Länge von 3.000 Metern und einer Breite von 800 Metern bei einer Tiefe des Gebietes von 500 Metern.

Gruß

ADERA

Kaum stellt man hier nen neuen Wert rein,schon kauft einer das Ding auf +28%! Mein Gott.........viel Spaß bei den Verlusten, wenn der Wert nachher wieder auf unter 25 Cent geht.........schneller kann man kein Geld verlieren.....

Gruß

ADERA

Gruß

ADERA

Rohstoffe

(21.11.2003)

An den Märkten für Industriemetalle ist der nächste zyklische Preisgipfel im vierten Quartal 2004 zu erwarten, erklärt Barclays Capital.

Gold dürfte sich 2004 in der Spanne zwischen 325 und 435 $ je Feinunze bewegen, erwartet Dresdner Kleinwort Wasserstein.

Bei Aluminium entsteht 2004 ein Produktionsüberschuss von 204 000 Tonnen und 2005 ein Defizit von 128 000 Tonnen, sagt CSFB voraus.

Kupfer in New York dürfte sich in den nächsten Monaten zwischen 0,85 und 1,05 $ je Pound bewegen, erwartet Refco.

Kupfer kostet 2004 durchschnittlich 2238 $ und 2005 im Mittel 1963 $ je Tonne (Basis Kassaware), sagt Barclays Capital voraus.

Bei Nickel entsteht 2004 ein Produktionsdefizit von 35 000 Tonnen und 2005 ein weiteres von 38 000 Tonnen, schätzt CSFB.

Der Preis für Palladium hat bei 180 $ je Feinunze Stützung erhalten, während bei 230 $ Widerstand zu vermuten hat, erklärt Heraeus.

Platin wird in Indien zunehmend zu Lasten von Gold für Schmuckzwecke verwendet, berichten Händler,

Silber dürfte sich 2004 zwischen 4,25 und 5,50 $ je Feinunze bewegen, erwartet Dresdner Kleinwort Wasserstein.

Die Nachfrage nach Silber könnte steigen, erklärt Refco mit Hinweis auf den zunehmenden Bedarf an industriell nutzbarer Elektronik.

Am Zinkmarkt entsteht 2004 ein Produktionsdefizit von 223 000 Tonnen, schätzt Goldman Sachs.

(21.11.2003)

An den Märkten für Industriemetalle ist der nächste zyklische Preisgipfel im vierten Quartal 2004 zu erwarten, erklärt Barclays Capital.

Gold dürfte sich 2004 in der Spanne zwischen 325 und 435 $ je Feinunze bewegen, erwartet Dresdner Kleinwort Wasserstein.

Bei Aluminium entsteht 2004 ein Produktionsüberschuss von 204 000 Tonnen und 2005 ein Defizit von 128 000 Tonnen, sagt CSFB voraus.

Kupfer in New York dürfte sich in den nächsten Monaten zwischen 0,85 und 1,05 $ je Pound bewegen, erwartet Refco.

Kupfer kostet 2004 durchschnittlich 2238 $ und 2005 im Mittel 1963 $ je Tonne (Basis Kassaware), sagt Barclays Capital voraus.

Bei Nickel entsteht 2004 ein Produktionsdefizit von 35 000 Tonnen und 2005 ein weiteres von 38 000 Tonnen, schätzt CSFB.

Der Preis für Palladium hat bei 180 $ je Feinunze Stützung erhalten, während bei 230 $ Widerstand zu vermuten hat, erklärt Heraeus.

Platin wird in Indien zunehmend zu Lasten von Gold für Schmuckzwecke verwendet, berichten Händler,

Silber dürfte sich 2004 zwischen 4,25 und 5,50 $ je Feinunze bewegen, erwartet Dresdner Kleinwort Wasserstein.

Die Nachfrage nach Silber könnte steigen, erklärt Refco mit Hinweis auf den zunehmenden Bedarf an industriell nutzbarer Elektronik.

Am Zinkmarkt entsteht 2004 ein Produktionsdefizit von 223 000 Tonnen, schätzt Goldman Sachs.

@Misschina

Wenn man bedenkt, dass grosse Banken den Goldpreis manipulieren, traue ich keinen Komentaren jeglicher Bank! Schon gar nicht aus einer Investmentabteilung.

Eine Ausnahme bilden die kleinen Banken, da dominieren private Meinungen.

MfG, Die Nachteule

Wenn man bedenkt, dass grosse Banken den Goldpreis manipulieren, traue ich keinen Komentaren jeglicher Bank! Schon gar nicht aus einer Investmentabteilung.

Eine Ausnahme bilden die kleinen Banken, da dominieren private Meinungen.

MfG, Die Nachteule

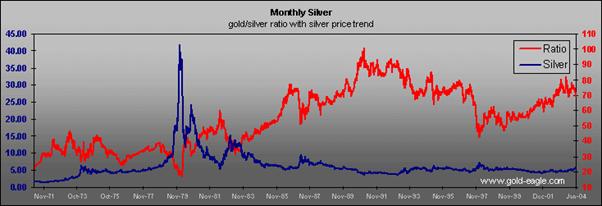

Der kommende Silberboom

Der Schreiber erwarb erstmals Silber Dollars in den Jahren 1950-1960. Da damals keine Inflation herrschte, konnte er die Silber-Dollars äußerst günstig erwerben und mußte lediglich einen Dollar in Papiergeld dafür bezahlen.

Während der Präsidentschaft von Lyndon B. Johnson wurden Silberdollar von der Bundesregierung nicht mehr geprägt, da wegen des Vietnamkriegs Inflationspolitik zur Kriegsfinanzierung betrieben wurde. In den frühen 70-er Jahren fing der Silberpreis, zusammen mit den Preisen für Gold, Platin und Öl zu steigen an, um im Jahre 1980 nach einer Steigerung von 500% (von 2 $ bis auf 52 $/Unze) seinen damaligen Höhepunkt zu erreichen.

Die Wall Street, die Regierung und die Öffentlichkeit führten den Anstieg auf die angebliche Marktmanipulation durch die texanischen Ölmilliardäre Bunker und Herbert Hunt zurück, was jedoch nicht zutraf. Die Hunts kauften große Bestände von Silber auf (ca. 100 Mio. Unzen). Da der Preis billig war und die Vietnam-kriegsbedingte Inflation ein riesiges Preissteigerungspotential versprach. Sie kauften das Silber durchschnittlich unter 10 $/Unze.

Der Kauf des krass unterbewerteten Silbers durch die Hunts war nichts anderes als die kürzlich durchgeführten sehr großen Käufe von physischem Silber oder Silberbergminenaktien in den letzten 1 oder 2 Jahren durch die Milliardäre Warren Buffet, George Soros und Bill Gates, die wie die Hunts in den 70-er Jahren erkannten, welch riesiges Gewinnpotential in derartig unterbewerteten Investments steckt.

In den späten 70-er Jahren sprangen dann Spekulanten auf den Silbermarkt auf und trieben den Preis bis auf 52 $. Der anschließende Kollaps des Silbers von diesem übertrieben hohen Preis wurde von Washington und der Wall Street den Gebrüdern Hunt in die Schuhe geschoben. Aber diese Vorwürfe waren genauso falsch wie die heute ständig wiederholten Behauptungen der US-Regierung und der Wall Street Gurus, daß die derzeit nach oben manipulierten Aktienmärkte ewig weiter steigen würden.

Die New Yorker Warenbörse COMEX und die amerikanische Warenbörsenaufsichtsbehörde CFTC änderten die Silberhandelsbedingungen auf dem Höhepunkt der Silberspekulation 1980, indem sie die Einschüsse auf die Warenterminkontrakte auf 100% erhöhten, den Gebr. Hunt die Lieferung des von ihnen gekauften Silbers verweigerten und nur noch Verkaufsorders an den Börsen zuließen. Natürlich mußte daraufhin der Markt kollabieren. Aber bevor diese Regeländerungen in Kraft traten, haben Direktoriumsmitglieder der COMEX sehr große Verkaufspositionen in Silber aufgebaut. Sie haben Milliarden verdient in der bisher größten Finanzmanipulation der Geschichte und schoben den anschließenden Silberpreiskollaps den Gebr. Hunt in die Schuhe. Beachten Sie bitte, dass die heutige Aktien- und Finanzmarktmanipulation in bisher ungeahnte Bewertungshöhen, sogar noch größer und gefährlicher als die damalige Silbermarktmanipulation ist.

Über die letzten 20 Jahre hat Silber den größten Teil seiner Gewinne aus den 70-er Jahren abgebaut und ist auf eine Basis von ca. 5 $/Unze zurückgefallen, auf der es heute handelt. Dies entspricht nach Inflationsbereinigung dem niedrigsten Silberpreis seit 100 Jahren. Silber ist somit das am meisten unterbewertete Finanzinstrument der Welt und mußte aus diesem Grund die Aufmerksamkeit der Milliardäre Buffet, Soros und Gates gewinnen.

Die heutigen fundamentalen Faktoren des Silbermarktes entsprechen weitgehend der Situation der 70-er Jahre, sie sind jedoch noch extremer. Die Nachfrage der Industrie, der Juweliere und der Konsumenten nach Silber sind in den letzten 2-Jahrzehnten permanent gestiegen (Verdoppelung von 1980-2000), wohin gehend die Produktion stetig gefallen ist. Heute besteht das größte Angebotsdefizit in Silber, das es je gab, größer noch als das der späten 70-er Jahre, das damals zu einem 25-fach höherem Preis führte.

Ein ähnliches Zusammentreffen von Faktoren wie damals in den 70-er Jahren: Steigende Weltinflation und Zinssätze, steigende Öl- und Warenpreise, sehr großes Silberdefizit und große politische Instabilität im nahen Osten, all dies weckt das Interesse für das langjährig übersehene Investment Silber. Wie erfahrene Edelmetallinvestoren wissen, ist Silber das am meisten volatile Edelmetall, das sich buchstäblich über Nacht verdoppeln kann.

Das riesige Silberdefizit

Eine historische Betrachtung des Silberangebots kann hilfreich sein: Vor einem halben Jahrhundert, nach dem Ende des 2. Weltkriegs, betrugen die Silberbestände 10 Mrd. Unzen, wovon die US-Regierung 4 Mrd. besaß. Seit dieser Zeit befinden wir uns in einer nie gekannten globalen Wirtschaftsexpansion und einem weltweiten Wohlstand, der bis heute anhält.

Während dieser Zeit wurde Silber in einer Vielzahl von lebensnotwendigen modernen Anwendungsgebieten mit einer phänomenalen Rate verbraucht. Heute sind die weltweiten Silberlagerbestände (privat oder Regierung) um mehr als 90% auf unter 1 Mrd. Unze gefallen. In dieser 1 Mrd. Unzen sind zu Beginn des Jahres 2000 enthalten ca. 350 Mio. in Barren und ca. 650 Mio. in Silbermünzen und Medaillen. Zurückzuführen ist dieser enorme Lagerabbau bis auf den heutigen Tag andauerndes Angebotsdefizits. Heute beträgt die Silbernachfrage ca. 170% der Minenproduktion und steigt kontinuierlich weiter. Das riesige Defizit besteht nun seit über 10 Jahren. Auch in den 70-er Jahren hatten wir ein Defizit, das in den 80-igern verschwand, um in den 90-igern umso stärker zu erscheinen. Die riesigen Lagerbestände vom Beginn des 20. Jahrhunderts wurden somit abgebaut, was eine Preisexplosion des Silbers verhinderte. Diese Lager sind nunmehr nahezu leer.

1. Silbernachfrage

Ähnlich wie Platin und Palladium liegt der Löwenanteil der Silbernachfrage in der industriellen Anwendung, bei der Silber nur einen kleinen Teil des Endprodukts ausmacht. Folglich spielt eine ver-3, ver5-, ver10-fachung des Silberpreises keine Rolle bei der Preisfestsetzung des industriellen Endprodukts. Ein starker Preisanstieg des Silbers führt somit nicht zu einem Nachfragerückgang bei diesen Produkten und damit auch nicht zu einem Verbrauchsrückgang bei Silber.

Die industrielle Nachfrage nach Silber ist seit den 50-iger Jahren, insbesondere jedoch in den 90-iger Jahren, derart explodiert, daß nahezu alle Silberbestände seit der Zeit des röm. Weltreichs, die nicht in Form von Schmuck, Tafelsilber oder sakralen Gegenständen vorhanden sind, aufgebraucht wurden.

a.) Die einmaligen Eigenschaften von Silber

Silber hat einzigartige Eigenschaften, die in der Industrie nicht zu ersetzen sind. Es ist dehnbar, ermüdungsresistent, korrosionsfest, ist zugfest, leicht verformbar, abnützungsresistent, langlebig, reflektiert Licht, widersteht Hitze, hat die höchste elektrische Leitfähigkeit aller Metalle, dient als Katalysator, kann leicht mit anderen Metallen zu Schmuckstücken verarbeitet werden, wird als Silberdraht in der Medizin verwendet, ist antibakteriell und wird als Antiseptikum verwendet. Aufgrund dieser einzigartigen Eigenschaften kann Silber in der Industrie nicht ersetzt werden und wird in Zehntausenden von Anwendungen eingesetzt.

b.) Die industriellen Anwendungen von Silber

Silber wird zur Herstellung von Hochleistungsbatterien (Silberoxid-Batterien) für Akku-betriebene Maschinen, tragbare elektronische Ausrüstungen, Kameras, Uhren etc. eingesetzt. Silber-Zink-Batterien haben eine Vielzahl von High-Tech-Anwendungen im militärischen Bereich und in der Raumfahrt, z.B. Raketen, Torpedos, Satelliten, Marschflugkörper, intelligente Bomben, etc.. Silberüberzüge werden in Kugellagern verwendet, die in allen Jet-Triebwerken, Dieselmotoren und in der Autoindustrie und allen übrigen Maschinen mit Kugellagern eingesetzt werden. Weiterhin wird Silber benutzt bei Lötarbeiten, in den Schaltkreisen von Computern, Speichermedien und Chips, in Mobiltelefonen (Handys) sowie in der chemischen Industrie in 10-tausenden von Anwendungen.

Silber wird benutzt in Tausenden von elektrischen Einrichtungen, wie Schalter, Kontakten, Sicherungen, Haushaltsgeräten und sämtlichen Schaltern von Autos und Computern. Silber hat Tausende von Hochtechnologieanwendungen, bei denen Wert auf Verläßlichkeit, Präzision und Sicherheit gelegt wird. Da Silber Bakterien tötet, hat es Hunderte von medizinischen und zahnmedizinischen Anwendungen.

Die o.g. Anwendungen aus der Industrie und der Medizin machen ungefähr die Hälfte des Weltsilberverbrauchs aus. Ca. 1/3 wird in Schmuck und Tafelsilber und die verbleibenden 20% in der Photographie verbraucht. Im Jahr 1999 wurden für Schmuck und Tafelsilber 280 Mio. Unzen und für die Photographie rd. 245 Mio. Unzen benötigt.

c.) Die photographische Nachfrage für Silber

Seit 1980 haben die Silbergegner aus der Investmentbranche argumentiert, daß die Silbernachfrage in der Photographie zurückgehen wird und durch digitale Photographien ersetzt würde. Seit dieser Zeit ist die photographische Nachfrage nach Silber jährlich gestiegen und beträgt inzwischen 250 Mio. Unzen/Jahr. Allein 1999 betrug der Anstieg 3,9% und im Jahr 2000 soll er 4,5% ausmachen. Hunderte von Millionen von Amateur- und professionellen Photographen rund um die Erde setzen Silberfilme und Silberpapier ein, um viele Milliarden Photos jährlich zu schießen.

Selbst wenn Digitalkameras populär werden sollten, wird die Benutzung von traditioneller Photographie weiter zunehmen, denn sie ist bequem, kostengünstig und bietet weitaus höhere Bildqualität. Kein Material reagiert auf Lichteinfall besser als Silbersalze, die in der traditionellen Photographie verwendet werden. Wenn Sie die Bildqualität einer einmalig einsetzbaren Billigkamera (Kosten ca. 7 $) erreichen wollen, müssen Sie 800 $ für eine Digitalkamera und 2000 $ für einen Computer mit Zubehör ausgeben, um Bilder gleicher Qualität zu erhalten. Silber wird weiterhin benutzt beim Röntgen, in der graphischen Kunst und bei Spielfilmen.

d.) Die weltweite Silbernachfrage nahm 1999 auf 877,4 Mio. Unzen zu.

Die Nachfrage aus Asien, die in den Jahren 1997 und 1998 aufgrund der dortigen Finanzkrise zurückging, hat das Niveau vor der Krise bereits wieder überschritten. Die Gesamtnachfrage für Silber hat sich in den letzten 14 Jahren verdoppelt und wird weiter um 4% p.a. wachsen. Lediglich die Nachfrage nach Silbermünzen und -Medaillen ging in den 90-iger Jahren zurück. Dieser Trend hat sich seit 1998 gedreht.

2.) Das Silberangebot

Die Silberminenproduktion deckt nur 58% der Nachfrage, wobei das Defizit seit 1989 stetig zunimmt. Die Silberminenproduktion ging im Jahr 1999 auf 546,8 Mio. Unzen zurück. Das Defizit nahm auf 155,7 Mio. Unzen zu. Das kumulierte Defizit von 1990 - 1999 betrug 1,224 Mrd. Unzen.

a.) Die Lagerbestände gehen zurück

Das Silberdefizit wurde in der vergangenen Dekade durch das Einschmelzen von Barren und Münzen sowohl aus Regierungsbeständen wie aus Beständen privater Investoren gedeckt. Des weiteren wird durch die Wiederaufbereitung von Silberschrott (Recycling) das Angebot vergrößert. Bedingt durch technologische Zwänge kann die Schrottaufbereitung auch bei stark steigenden Preisen nur geringfügig gesteigert werden. Bedingt durch den hohen Silberverbrauch gehen die Lagerbestände nunmehr zu Ende. Erstmals seit 100 Jahren verfügt die amerikanische Regierung nicht mehr über eigene Silberlager, so daß das US-Schatzamt seit Oktober 2000 für die Produktion der weltweit geschätzten 1-Unzen-Silbermünze (American Eagle) Silber am Markt kaufen muß.

Steigende Silberpreise führen nicht zu einem schnellen Anstieg der Silberminenproduktion, da 75% des bergmännisch gewonnen Silbers als Koppelprodukt in Blei-, Zink-, Kupfer- und Goldminen anfallen und die Minen wegen des steigenden Silberpreises ihre Produktion nicht ausweiten können, da der Silberanteil zu gering ist. Reine Silberminen benötigen bei gesichert erforschten Lagerstätten mindestens 2 Jahre bis zur Aufnahme einer nennenswerten Produktion.

b.) Wo wird das noch vorhandene Silber gelagert?

Der Großteil der noch vorhandenen Silberbestände liegt in Form von Barren und Münzen in der Hand von langfristigen Investoren. Warren Buffet hält über seine Firma Berkshire Hathaway ca. 130 Mio. Unzen.

Die bekannten Börsenlager der COMEX in New York, der Tocom in Tokio sowie andere industrielle Lagerstätten sind auf dem tiefsten Niveau seit Jahrzehnten und betrugen Anfang 2000 zusammen nur noch 113 Mio. Unzen.

Schlußfolgerung

Der anhaltende Abbau der Lagerbestände und die Schließung vieler unrentabler Silberminen führen dazu, daß nur noch 5% des ursprünglich vorhandenen Silbers am Ende des Jahres 2000 zur Deckung des Silberdefizits zur Verfügung steht. Dies muß unweigerlich zu einer Explosion des Silberpreises führen.

Großanleger bereiten sich auf die kommende Silberhausse vor

So wie die weitsichtigen Milliardäre Bunker und Herbert Hunt in den frühen siebziger Jahren die Gewinnmöglichkeiten des Silbermarktes erkannten, so sehen heute Milliardäre wie Warren Buffet, George Soros und Bill Gates und andere reiche Investoren aus dem nahen Osten die enormen Gewinnchancen im Silbermarkt, einem Markt, der zu den niedrigsten Nominalpreisen seit mehr als 25 Jahren notiert und den niedrigsten Realpreis seit mehr als 100 Jahren aufweist.

Wenn man die niedrigen Lagerbestände betrachtet, so kann man sagen, daß Mr. Buffet mit seinen 130 Mio. Unzen den Weltsilbermarkt kontrollieren wird. Soros und Gates sind Eigner der weltgrößten reinen Silberminen, die derzeit jedoch noch nicht produzieren, da die Preise viel zu niedrig sind. Was passiert wenn einige große Ölproduzenten beginnen, 1, 2 oder gar 5% ihrer Petrodollars in Silber anzulegen, wie sie es in den 70-er Jahren taten? Die weltweite Verknappung von Silber würde sich in einem riesigen Preisanstieg manifestieren. Und wie bei Öl und Palladium würde dieser Preisanstieg lange anhalten.

© Don McAlvany

Der Schreiber erwarb erstmals Silber Dollars in den Jahren 1950-1960. Da damals keine Inflation herrschte, konnte er die Silber-Dollars äußerst günstig erwerben und mußte lediglich einen Dollar in Papiergeld dafür bezahlen.

Während der Präsidentschaft von Lyndon B. Johnson wurden Silberdollar von der Bundesregierung nicht mehr geprägt, da wegen des Vietnamkriegs Inflationspolitik zur Kriegsfinanzierung betrieben wurde. In den frühen 70-er Jahren fing der Silberpreis, zusammen mit den Preisen für Gold, Platin und Öl zu steigen an, um im Jahre 1980 nach einer Steigerung von 500% (von 2 $ bis auf 52 $/Unze) seinen damaligen Höhepunkt zu erreichen.

Die Wall Street, die Regierung und die Öffentlichkeit führten den Anstieg auf die angebliche Marktmanipulation durch die texanischen Ölmilliardäre Bunker und Herbert Hunt zurück, was jedoch nicht zutraf. Die Hunts kauften große Bestände von Silber auf (ca. 100 Mio. Unzen). Da der Preis billig war und die Vietnam-kriegsbedingte Inflation ein riesiges Preissteigerungspotential versprach. Sie kauften das Silber durchschnittlich unter 10 $/Unze.

Der Kauf des krass unterbewerteten Silbers durch die Hunts war nichts anderes als die kürzlich durchgeführten sehr großen Käufe von physischem Silber oder Silberbergminenaktien in den letzten 1 oder 2 Jahren durch die Milliardäre Warren Buffet, George Soros und Bill Gates, die wie die Hunts in den 70-er Jahren erkannten, welch riesiges Gewinnpotential in derartig unterbewerteten Investments steckt.

In den späten 70-er Jahren sprangen dann Spekulanten auf den Silbermarkt auf und trieben den Preis bis auf 52 $. Der anschließende Kollaps des Silbers von diesem übertrieben hohen Preis wurde von Washington und der Wall Street den Gebrüdern Hunt in die Schuhe geschoben. Aber diese Vorwürfe waren genauso falsch wie die heute ständig wiederholten Behauptungen der US-Regierung und der Wall Street Gurus, daß die derzeit nach oben manipulierten Aktienmärkte ewig weiter steigen würden.

Die New Yorker Warenbörse COMEX und die amerikanische Warenbörsenaufsichtsbehörde CFTC änderten die Silberhandelsbedingungen auf dem Höhepunkt der Silberspekulation 1980, indem sie die Einschüsse auf die Warenterminkontrakte auf 100% erhöhten, den Gebr. Hunt die Lieferung des von ihnen gekauften Silbers verweigerten und nur noch Verkaufsorders an den Börsen zuließen. Natürlich mußte daraufhin der Markt kollabieren. Aber bevor diese Regeländerungen in Kraft traten, haben Direktoriumsmitglieder der COMEX sehr große Verkaufspositionen in Silber aufgebaut. Sie haben Milliarden verdient in der bisher größten Finanzmanipulation der Geschichte und schoben den anschließenden Silberpreiskollaps den Gebr. Hunt in die Schuhe. Beachten Sie bitte, dass die heutige Aktien- und Finanzmarktmanipulation in bisher ungeahnte Bewertungshöhen, sogar noch größer und gefährlicher als die damalige Silbermarktmanipulation ist.

Über die letzten 20 Jahre hat Silber den größten Teil seiner Gewinne aus den 70-er Jahren abgebaut und ist auf eine Basis von ca. 5 $/Unze zurückgefallen, auf der es heute handelt. Dies entspricht nach Inflationsbereinigung dem niedrigsten Silberpreis seit 100 Jahren. Silber ist somit das am meisten unterbewertete Finanzinstrument der Welt und mußte aus diesem Grund die Aufmerksamkeit der Milliardäre Buffet, Soros und Gates gewinnen.

Die heutigen fundamentalen Faktoren des Silbermarktes entsprechen weitgehend der Situation der 70-er Jahre, sie sind jedoch noch extremer. Die Nachfrage der Industrie, der Juweliere und der Konsumenten nach Silber sind in den letzten 2-Jahrzehnten permanent gestiegen (Verdoppelung von 1980-2000), wohin gehend die Produktion stetig gefallen ist. Heute besteht das größte Angebotsdefizit in Silber, das es je gab, größer noch als das der späten 70-er Jahre, das damals zu einem 25-fach höherem Preis führte.

Ein ähnliches Zusammentreffen von Faktoren wie damals in den 70-er Jahren: Steigende Weltinflation und Zinssätze, steigende Öl- und Warenpreise, sehr großes Silberdefizit und große politische Instabilität im nahen Osten, all dies weckt das Interesse für das langjährig übersehene Investment Silber. Wie erfahrene Edelmetallinvestoren wissen, ist Silber das am meisten volatile Edelmetall, das sich buchstäblich über Nacht verdoppeln kann.

Das riesige Silberdefizit

Eine historische Betrachtung des Silberangebots kann hilfreich sein: Vor einem halben Jahrhundert, nach dem Ende des 2. Weltkriegs, betrugen die Silberbestände 10 Mrd. Unzen, wovon die US-Regierung 4 Mrd. besaß. Seit dieser Zeit befinden wir uns in einer nie gekannten globalen Wirtschaftsexpansion und einem weltweiten Wohlstand, der bis heute anhält.

Während dieser Zeit wurde Silber in einer Vielzahl von lebensnotwendigen modernen Anwendungsgebieten mit einer phänomenalen Rate verbraucht. Heute sind die weltweiten Silberlagerbestände (privat oder Regierung) um mehr als 90% auf unter 1 Mrd. Unze gefallen. In dieser 1 Mrd. Unzen sind zu Beginn des Jahres 2000 enthalten ca. 350 Mio. in Barren und ca. 650 Mio. in Silbermünzen und Medaillen. Zurückzuführen ist dieser enorme Lagerabbau bis auf den heutigen Tag andauerndes Angebotsdefizits. Heute beträgt die Silbernachfrage ca. 170% der Minenproduktion und steigt kontinuierlich weiter. Das riesige Defizit besteht nun seit über 10 Jahren. Auch in den 70-er Jahren hatten wir ein Defizit, das in den 80-igern verschwand, um in den 90-igern umso stärker zu erscheinen. Die riesigen Lagerbestände vom Beginn des 20. Jahrhunderts wurden somit abgebaut, was eine Preisexplosion des Silbers verhinderte. Diese Lager sind nunmehr nahezu leer.

1. Silbernachfrage

Ähnlich wie Platin und Palladium liegt der Löwenanteil der Silbernachfrage in der industriellen Anwendung, bei der Silber nur einen kleinen Teil des Endprodukts ausmacht. Folglich spielt eine ver-3, ver5-, ver10-fachung des Silberpreises keine Rolle bei der Preisfestsetzung des industriellen Endprodukts. Ein starker Preisanstieg des Silbers führt somit nicht zu einem Nachfragerückgang bei diesen Produkten und damit auch nicht zu einem Verbrauchsrückgang bei Silber.

Die industrielle Nachfrage nach Silber ist seit den 50-iger Jahren, insbesondere jedoch in den 90-iger Jahren, derart explodiert, daß nahezu alle Silberbestände seit der Zeit des röm. Weltreichs, die nicht in Form von Schmuck, Tafelsilber oder sakralen Gegenständen vorhanden sind, aufgebraucht wurden.

a.) Die einmaligen Eigenschaften von Silber

Silber hat einzigartige Eigenschaften, die in der Industrie nicht zu ersetzen sind. Es ist dehnbar, ermüdungsresistent, korrosionsfest, ist zugfest, leicht verformbar, abnützungsresistent, langlebig, reflektiert Licht, widersteht Hitze, hat die höchste elektrische Leitfähigkeit aller Metalle, dient als Katalysator, kann leicht mit anderen Metallen zu Schmuckstücken verarbeitet werden, wird als Silberdraht in der Medizin verwendet, ist antibakteriell und wird als Antiseptikum verwendet. Aufgrund dieser einzigartigen Eigenschaften kann Silber in der Industrie nicht ersetzt werden und wird in Zehntausenden von Anwendungen eingesetzt.

b.) Die industriellen Anwendungen von Silber

Silber wird zur Herstellung von Hochleistungsbatterien (Silberoxid-Batterien) für Akku-betriebene Maschinen, tragbare elektronische Ausrüstungen, Kameras, Uhren etc. eingesetzt. Silber-Zink-Batterien haben eine Vielzahl von High-Tech-Anwendungen im militärischen Bereich und in der Raumfahrt, z.B. Raketen, Torpedos, Satelliten, Marschflugkörper, intelligente Bomben, etc.. Silberüberzüge werden in Kugellagern verwendet, die in allen Jet-Triebwerken, Dieselmotoren und in der Autoindustrie und allen übrigen Maschinen mit Kugellagern eingesetzt werden. Weiterhin wird Silber benutzt bei Lötarbeiten, in den Schaltkreisen von Computern, Speichermedien und Chips, in Mobiltelefonen (Handys) sowie in der chemischen Industrie in 10-tausenden von Anwendungen.

Silber wird benutzt in Tausenden von elektrischen Einrichtungen, wie Schalter, Kontakten, Sicherungen, Haushaltsgeräten und sämtlichen Schaltern von Autos und Computern. Silber hat Tausende von Hochtechnologieanwendungen, bei denen Wert auf Verläßlichkeit, Präzision und Sicherheit gelegt wird. Da Silber Bakterien tötet, hat es Hunderte von medizinischen und zahnmedizinischen Anwendungen.

Die o.g. Anwendungen aus der Industrie und der Medizin machen ungefähr die Hälfte des Weltsilberverbrauchs aus. Ca. 1/3 wird in Schmuck und Tafelsilber und die verbleibenden 20% in der Photographie verbraucht. Im Jahr 1999 wurden für Schmuck und Tafelsilber 280 Mio. Unzen und für die Photographie rd. 245 Mio. Unzen benötigt.

c.) Die photographische Nachfrage für Silber

Seit 1980 haben die Silbergegner aus der Investmentbranche argumentiert, daß die Silbernachfrage in der Photographie zurückgehen wird und durch digitale Photographien ersetzt würde. Seit dieser Zeit ist die photographische Nachfrage nach Silber jährlich gestiegen und beträgt inzwischen 250 Mio. Unzen/Jahr. Allein 1999 betrug der Anstieg 3,9% und im Jahr 2000 soll er 4,5% ausmachen. Hunderte von Millionen von Amateur- und professionellen Photographen rund um die Erde setzen Silberfilme und Silberpapier ein, um viele Milliarden Photos jährlich zu schießen.

Selbst wenn Digitalkameras populär werden sollten, wird die Benutzung von traditioneller Photographie weiter zunehmen, denn sie ist bequem, kostengünstig und bietet weitaus höhere Bildqualität. Kein Material reagiert auf Lichteinfall besser als Silbersalze, die in der traditionellen Photographie verwendet werden. Wenn Sie die Bildqualität einer einmalig einsetzbaren Billigkamera (Kosten ca. 7 $) erreichen wollen, müssen Sie 800 $ für eine Digitalkamera und 2000 $ für einen Computer mit Zubehör ausgeben, um Bilder gleicher Qualität zu erhalten. Silber wird weiterhin benutzt beim Röntgen, in der graphischen Kunst und bei Spielfilmen.

d.) Die weltweite Silbernachfrage nahm 1999 auf 877,4 Mio. Unzen zu.

Die Nachfrage aus Asien, die in den Jahren 1997 und 1998 aufgrund der dortigen Finanzkrise zurückging, hat das Niveau vor der Krise bereits wieder überschritten. Die Gesamtnachfrage für Silber hat sich in den letzten 14 Jahren verdoppelt und wird weiter um 4% p.a. wachsen. Lediglich die Nachfrage nach Silbermünzen und -Medaillen ging in den 90-iger Jahren zurück. Dieser Trend hat sich seit 1998 gedreht.

2.) Das Silberangebot

Die Silberminenproduktion deckt nur 58% der Nachfrage, wobei das Defizit seit 1989 stetig zunimmt. Die Silberminenproduktion ging im Jahr 1999 auf 546,8 Mio. Unzen zurück. Das Defizit nahm auf 155,7 Mio. Unzen zu. Das kumulierte Defizit von 1990 - 1999 betrug 1,224 Mrd. Unzen.

a.) Die Lagerbestände gehen zurück

Das Silberdefizit wurde in der vergangenen Dekade durch das Einschmelzen von Barren und Münzen sowohl aus Regierungsbeständen wie aus Beständen privater Investoren gedeckt. Des weiteren wird durch die Wiederaufbereitung von Silberschrott (Recycling) das Angebot vergrößert. Bedingt durch technologische Zwänge kann die Schrottaufbereitung auch bei stark steigenden Preisen nur geringfügig gesteigert werden. Bedingt durch den hohen Silberverbrauch gehen die Lagerbestände nunmehr zu Ende. Erstmals seit 100 Jahren verfügt die amerikanische Regierung nicht mehr über eigene Silberlager, so daß das US-Schatzamt seit Oktober 2000 für die Produktion der weltweit geschätzten 1-Unzen-Silbermünze (American Eagle) Silber am Markt kaufen muß.

Steigende Silberpreise führen nicht zu einem schnellen Anstieg der Silberminenproduktion, da 75% des bergmännisch gewonnen Silbers als Koppelprodukt in Blei-, Zink-, Kupfer- und Goldminen anfallen und die Minen wegen des steigenden Silberpreises ihre Produktion nicht ausweiten können, da der Silberanteil zu gering ist. Reine Silberminen benötigen bei gesichert erforschten Lagerstätten mindestens 2 Jahre bis zur Aufnahme einer nennenswerten Produktion.

b.) Wo wird das noch vorhandene Silber gelagert?

Der Großteil der noch vorhandenen Silberbestände liegt in Form von Barren und Münzen in der Hand von langfristigen Investoren. Warren Buffet hält über seine Firma Berkshire Hathaway ca. 130 Mio. Unzen.

Die bekannten Börsenlager der COMEX in New York, der Tocom in Tokio sowie andere industrielle Lagerstätten sind auf dem tiefsten Niveau seit Jahrzehnten und betrugen Anfang 2000 zusammen nur noch 113 Mio. Unzen.

Schlußfolgerung

Der anhaltende Abbau der Lagerbestände und die Schließung vieler unrentabler Silberminen führen dazu, daß nur noch 5% des ursprünglich vorhandenen Silbers am Ende des Jahres 2000 zur Deckung des Silberdefizits zur Verfügung steht. Dies muß unweigerlich zu einer Explosion des Silberpreises führen.

Großanleger bereiten sich auf die kommende Silberhausse vor

So wie die weitsichtigen Milliardäre Bunker und Herbert Hunt in den frühen siebziger Jahren die Gewinnmöglichkeiten des Silbermarktes erkannten, so sehen heute Milliardäre wie Warren Buffet, George Soros und Bill Gates und andere reiche Investoren aus dem nahen Osten die enormen Gewinnchancen im Silbermarkt, einem Markt, der zu den niedrigsten Nominalpreisen seit mehr als 25 Jahren notiert und den niedrigsten Realpreis seit mehr als 100 Jahren aufweist.

Wenn man die niedrigen Lagerbestände betrachtet, so kann man sagen, daß Mr. Buffet mit seinen 130 Mio. Unzen den Weltsilbermarkt kontrollieren wird. Soros und Gates sind Eigner der weltgrößten reinen Silberminen, die derzeit jedoch noch nicht produzieren, da die Preise viel zu niedrig sind. Was passiert wenn einige große Ölproduzenten beginnen, 1, 2 oder gar 5% ihrer Petrodollars in Silber anzulegen, wie sie es in den 70-er Jahren taten? Die weltweite Verknappung von Silber würde sich in einem riesigen Preisanstieg manifestieren. Und wie bei Öl und Palladium würde dieser Preisanstieg lange anhalten.

© Don McAlvany

@ADERA

Deshalb empfehle ich trotz der hohen Steuer etwas Silber physisch.

MfG, Die Nachteule

Deshalb empfehle ich trotz der hohen Steuer etwas Silber physisch.

MfG, Die Nachteule

@19

in welcher form? münzen?

in welcher form? münzen?

@Uwe:

Sorry, aber..link funzt nicht!

Hab mein Depot übrigens mittlerweile heftig "teilversilbert": mit ABN Amro (237241), Cangold, Cardero, Ivanhoe Mines, MNMM, Olymp. Pac.und SRLM...laufen alle ganz nett...

...und geben ein gutes Gefühl der Absicherung.

ONNN und Net AG waren auch gute Käufe heute...macht wieder richtig Spass!

Sorry, aber..link funzt nicht!

Hab mein Depot übrigens mittlerweile heftig "teilversilbert": mit ABN Amro (237241), Cangold, Cardero, Ivanhoe Mines, MNMM, Olymp. Pac.und SRLM...laufen alle ganz nett...

...und geben ein gutes Gefühl der Absicherung.

ONNN und Net AG waren auch gute Käufe heute...macht wieder richtig Spass!

@monsieurcb

BVN würde auch noch dazu passen.

gruß

lofty

BVN würde auch noch dazu passen.

gruß

lofty

Ich bin am überlegen in eine Silberminenaktie

zu investieren. Ihr könntet mir helfen.

Welche Aktie ist zu empfehlen, akzeptables KGV,

neben anderen Rohstoffen hauptsächlich eine Silber-Aktie.

WKNs oder ISINs würden auch helfen.

DANKE!

trick17

zu investieren. Ihr könntet mir helfen.

Welche Aktie ist zu empfehlen, akzeptables KGV,

neben anderen Rohstoffen hauptsächlich eine Silber-Aktie.

WKNs oder ISINs würden auch helfen.

DANKE!

trick17

@trick17-2

Am Anfang stehen des Threads stehen drei aussichtsreiche Werte.

CDE,MNMM und SRLM.

Die CDE ist konservativer als MNMM und SRLM. Die SRLM bekommt man sehr schlecht, weil es keine WKN bzw. ISIN gibt!

Also bleiben nur CDE und MNMM. Man sollte wohl beide haben.

CDE = COEUR D ALENE WKN: 868071 (Nasdaq und Deutschland handelbar)

MNMM = MINES MANAGEMENT ISIN: US6034321058 (geht nur über Nasdaq OTC)

Gruß

ADERA

Am Anfang stehen des Threads stehen drei aussichtsreiche Werte.

CDE,MNMM und SRLM.

Die CDE ist konservativer als MNMM und SRLM. Die SRLM bekommt man sehr schlecht, weil es keine WKN bzw. ISIN gibt!

Also bleiben nur CDE und MNMM. Man sollte wohl beide haben.

CDE = COEUR D ALENE WKN: 868071 (Nasdaq und Deutschland handelbar)

MNMM = MINES MANAGEMENT ISIN: US6034321058 (geht nur über Nasdaq OTC)

Gruß

ADERA

Inhalte u.a: Dezemberausblick, Nasdaq rel. Schwäche. Über Nacht wurde bekannt, das Japan’s Inflationsrate seit langer Zeit zum ersten Mal leicht gestiegen ist. Der Inflationsdruck beginnt auch in Asien zuzunehmen. Dies erhöht die Chance, dass der Goldpreis heute die 400 Dollar Marke auf Schlußstandbasis übertreffen kann. In einem solchen Fall ist ein weiterer schneller Anstieg auf 415 Dollar möglich und wahrscheinlich....

@Thorsten:

Also, ICH hab Anfang der Woche MNMM (5,80$) und auch SRLM (8,65$) über meine Bank binnen Minuten in New York bekommen - ohne Probleme. Und seitdem sehe ich nur schmunzelnd zu, wie sie steigen....

Also, ICH hab Anfang der Woche MNMM (5,80$) und auch SRLM (8,65$) über meine Bank binnen Minuten in New York bekommen - ohne Probleme. Und seitdem sehe ich nur schmunzelnd zu, wie sie steigen....

@Monsie

Grüß Dich! Hast Du ne WKN oder ISIN von SRLM???

Hast Du ne WKN oder ISIN von SRLM???

Hast nen guten Einstiegszeitpunkt!

Gruß

ADERA

Grüß Dich!

Hast Du ne WKN oder ISIN von SRLM???

Hast Du ne WKN oder ISIN von SRLM???Hast nen guten Einstiegszeitpunkt!

Gruß

ADERA

@all

Der Silberpreis (Aktuell 5,32$) nähert sich wichtigen Widerständen! Sollte der Bereich um 5,5$ gebrochen werden, könnte es ne Rally geben..........was dann die Silberminen machen, brauche ich wohl nicht zu sagen!

Gruß

ADERA

Der Silberpreis (Aktuell 5,32$) nähert sich wichtigen Widerständen! Sollte der Bereich um 5,5$ gebrochen werden, könnte es ne Rally geben..........was dann die Silberminen machen, brauche ich wohl nicht zu sagen!

Gruß

ADERA

SRLM:

ISIN US8594101029

WKN 121480

..aber die WKN ist eh nirgendwo eingepflegt....

ISIN US8594101029

WKN 121480

..aber die WKN ist eh nirgendwo eingepflegt....

@all

Was kommt da heute? Das Gold und der Euro laufen gegen ihre Widerstände bei 400$ bzw. 1,20€! Es wird spannend!!!

ADERA

Was kommt da heute? Das Gold und der Euro laufen gegen ihre Widerstände bei 400$ bzw. 1,20€! Es wird spannend!!!

ADERA

Aktuell:

EURO 1,2004

EURO 1,2004

@All

* MNMM.OB (I own shares)

http://www.minesmanagement.com/

(509) 838 6050 Doug Dobbs

8.5 mil shares outstanding

10.1 mil shares fully diluted as of the Sept. 3 pp that closed.

@ share price $6.35

$64 mil MC

261 mil oz. silver resources. Previous drilling spent over $100 million drilling the property.

$64 mil MC / 261 mil = $.245/oz.

You get "approx" 21.44 ounces in the ground for 1 oz. silver`s worth of stock.

Additional comments:

Mines Management owned 10% of the rights to their property in Montana. The other 90% owner, Noranda, simply gave up on the property and walked away from their mining claim due to "perpetually" low silver prices and political concerns. That explains the rocketing share price. So, the MNMM group got 90% of the rest of the property FOR FREE!--the value of which, and the nature of this transaction has just barely begun to be understood by the market, given the low relative price.

Their property also has about 60% of the value (at current prices) in copper, 2 Billion pounds of copper, and 261 mil oz. of silver. Doing the math: 261 mil oz. silver x $5.25/oz. = $1.3 Billion. 2 Billion lbs copper x .95/lb. = $1.9 Billion. Total asset value: $3.2 Billion

They do not have an active working mine--Which is a minus. They will need to raise capital to get a mine going. Noranda had several estimates for the cost to build a mine and mill, around $250 million. But it could be less depending on how economic they decide to do things. They are working on a feasibility study, and avoiding dilution until next year, which is a plus.

Regarding environmental concerns: Noranda had a fully approved Environmental Impact Statement (EIS) that led to successful project permitting, so environmental concerns were not a factor in their departure in 2002.

(Copper prices also moved up, from about .85/lb. a few weeks ago to .95/lb.)

For more on MNMM see

http://www.thebullandbear.com/bb-reporter/bbfr-archive/mines…

I own shares of MNMM.OB.

Gruß

Uwe

:cool

* MNMM.OB (I own shares)

http://www.minesmanagement.com/

(509) 838 6050 Doug Dobbs

8.5 mil shares outstanding

10.1 mil shares fully diluted as of the Sept. 3 pp that closed.

@ share price $6.35

$64 mil MC

261 mil oz. silver resources. Previous drilling spent over $100 million drilling the property.

$64 mil MC / 261 mil = $.245/oz.

You get "approx" 21.44 ounces in the ground for 1 oz. silver`s worth of stock.

Additional comments:

Mines Management owned 10% of the rights to their property in Montana. The other 90% owner, Noranda, simply gave up on the property and walked away from their mining claim due to "perpetually" low silver prices and political concerns. That explains the rocketing share price. So, the MNMM group got 90% of the rest of the property FOR FREE!--the value of which, and the nature of this transaction has just barely begun to be understood by the market, given the low relative price.

Their property also has about 60% of the value (at current prices) in copper, 2 Billion pounds of copper, and 261 mil oz. of silver. Doing the math: 261 mil oz. silver x $5.25/oz. = $1.3 Billion. 2 Billion lbs copper x .95/lb. = $1.9 Billion. Total asset value: $3.2 Billion

They do not have an active working mine--Which is a minus. They will need to raise capital to get a mine going. Noranda had several estimates for the cost to build a mine and mill, around $250 million. But it could be less depending on how economic they decide to do things. They are working on a feasibility study, and avoiding dilution until next year, which is a plus.

Regarding environmental concerns: Noranda had a fully approved Environmental Impact Statement (EIS) that led to successful project permitting, so environmental concerns were not a factor in their departure in 2002.

(Copper prices also moved up, from about .85/lb. a few weeks ago to .95/lb.)

For more on MNMM see

http://www.thebullandbear.com/bb-reporter/bbfr-archive/mines…

I own shares of MNMM.OB.

Gruß

Uwe

:cool

@MonsieurCB

was ist mit Deiner BM-Adresse los?

Ich kann Dir nix schreiben

Uwe

was ist mit Deiner BM-Adresse los?

Ich kann Dir nix schreiben

Uwe

Hier ein paar Charts von verschiedenen Gold- / Silberwerten:

Golden Star Resources (GSS) 6 Monate

Sieht sehr gut aus. Zum Einsteigen auf einen Rücksetzer warten.

1 Jahr Es gibt schlechtere Charts!

3 Jahre Der Rest ist Schweigen

[/b][/b]

[/b][/b]

Golden Star Resources (GSS) 6 Monate

Sieht sehr gut aus. Zum Einsteigen auf einen Rücksetzer warten.

1 Jahr Es gibt schlechtere Charts!

3 Jahre Der Rest ist Schweigen

Eldorado Gold [EGO]

Ein guter Zeitpunkt, um einzusteigen.

Ein guter Zeitpunkt, um einzusteigen.

@ALL

Interessantes Posting (Auszug) aus einem anderen Thread.....

Fakt ist: Edelmetallsektor (Gold/Silber/Palladium etc.) befindet sich in einem " echten" Bullenmarkt. Der Aktienmarkt im immer noch gültigen langfristigen Abwärtstrend seit 2000.

Fakt ist: Gold wird sein Kursziel 480$ in den nächsten Mon. erreichen (spätestens dort wird es interessant, wo sich die anderen Indizes befinden werden ?!). Interessanter als Gold ist jedoch der Silberindex. Hier sehe ich ein enormes Potential bis mind. 12 $. Wer hier noch nicht investiert ist, sollte dies nun schnellstens nachholen.

Fakt ist: die breite Masse bekommt vom Edelmetallsektor kaum etwas mit. Alle konzentrieren sich auf die nicht mehr stattfindende " Jahresendrally" !! Somit ein Zeichen für höchste Vorsicht und die weitere Rally im Edelmetallsektor. Übrigens hat sich dieser schon von der sonst üblichen Entwicklung von restl. Markt abkoppeln können. Beides ist in den vergangenen Mon. parallel gestiegen. Unüblich, aber zeugt von der Stärke des Edelmetalls.

Gruß

Uwe

Interessantes Posting (Auszug) aus einem anderen Thread.....

Fakt ist: Edelmetallsektor (Gold/Silber/Palladium etc.) befindet sich in einem " echten" Bullenmarkt. Der Aktienmarkt im immer noch gültigen langfristigen Abwärtstrend seit 2000.

Fakt ist: Gold wird sein Kursziel 480$ in den nächsten Mon. erreichen (spätestens dort wird es interessant, wo sich die anderen Indizes befinden werden ?!). Interessanter als Gold ist jedoch der Silberindex. Hier sehe ich ein enormes Potential bis mind. 12 $. Wer hier noch nicht investiert ist, sollte dies nun schnellstens nachholen.

Fakt ist: die breite Masse bekommt vom Edelmetallsektor kaum etwas mit. Alle konzentrieren sich auf die nicht mehr stattfindende " Jahresendrally" !! Somit ein Zeichen für höchste Vorsicht und die weitere Rally im Edelmetallsektor. Übrigens hat sich dieser schon von der sonst üblichen Entwicklung von restl. Markt abkoppeln können. Beides ist in den vergangenen Mon. parallel gestiegen. Unüblich, aber zeugt von der Stärke des Edelmetalls.

Gruß

Uwe

ROHSTOFFE - Geschätzte Bodenschätze (EurAmS)

Run auf die Rohstoffe. Dank anspringender Weltkonjunktur und steigender Nachfrage aus China bleiben Metallwerte auch langfristig interessant.

von Peter Gewalt, Euro am Sonntag 48/03

Revolutionen in China hatten lange Zeit nicht den allerbesten Ruf. Das hat sich gründlich geändert. Selbst bei der Investmentbank Merrill Lynch outen sich inzwischen die Anhänger radikaler Umwälzungen im Reich der Mitte. "China revolutioniert den Rohstoffmarkt. Der Appetit des Landes nach Bodenschätzen ist riesig", schwärmt zum Beispiel Manager Evy Hambro, dessen Fonds Merrill Lynch World Mining in fünf Jahren über 230 Prozent zugelegt hat.

Tatsächlich wirbelt der atemberaubende Aufstieg des Landes zur Wirtschaftsmacht den weltweiten Rohstoffmarkt gehörig durcheinander. Vor allem dank der explodierenden Nachfrage aus dem rohstoffarmen Riesenreich kennen die Metallpreise seit Monaten nur noch einen Weg - den nach oben. So stieg die Notierung für Nickel seit Januar 2003 um! 64 Prozent und bewegt sich heute in der Nähe eines 14-Jahres-Hochs. Kupfer konnten im gleichen Zeitraum um knapp 30 Prozent zulegen.

Die Kurse der Minengesellschaften gehen durch die Decke. Kupferproduzent Phelps Dodge gehört mit einem Kursgewinn von über 90 Prozent zu den absoluten Highflyern. Aber auch breiter aufgestellte Unternehmen wie BHP Billiton, Rio Tinto oder Anglo American dürfen sich über Kursgewinne von 30 bis 50 Prozent freuen. Und vergangene Woche hoben die Aktienexperten von Merrill Lynch die Erwartungen für die Rohstoffpreise und die Kursziele der Fördergesellschaften zum Teil deutlich an.

Das ganze Ausmaß derVeränderungen zeigt das Beispiel Eisenerz: Lag 1990 der Anteil Chinas an der weltweiten Nachfrage bei gerade mal fünf Prozent, importiert das Land heute ein Viertel der weltweiten Fördermenge. In den ersten acht Monaten dieses Jahres stiegen die Erzeinfuhren erneut um ein Drittel. Keine Überraschung, ist Chinas Stahlproduktion inzwischen doch höher ! als die von Japan und den USA zusammen.

Und in den kommenden Jahren soll - bei einem prognostizierten Wirtschaftswachstums von über acht Prozent - der Verbrauch von Rohstoffen im Reich der Mitte weiter drastisch zunehmen.

Angesichts dieser Dynamik gibt es auch warnende Stimmen. So befürchtet Investment-Experte und Asienkenner Marc Faber eine Überhitzung der chinesischen Volkswirtschaft. Überkapazitäten könnten 2004 die Nachfrage nach den Bodenschätzen und die Preise drücken, so seine Einschätzung. Johann Fürstenberger, Rohstoffexperte bei Activest, hält dagegen. Er rechnet auf Grund der gewaltigen Infrastrukturmaßnahmen und der Verlagerung rohstoffintensiver Produktionsstätten nach China mit einem weiterhin steigenden Rohstoffverbrauch des Landes.

Die Rohstoff-Produzenten haben noch weitere Trümpfe in der Hand, denn weltweit stehen die Zeichen auf Aufschwung. Wegen der zu erwartenden Konjunkturbelebung dürfte in den USA und der EU die Produktion von Eisen, Stahl und Al! uminium zunehmen. Gleichzeitig können die Bergbaufirmen ihre Kapazitäten dem wachsenden Bedarf aber nicht schnell genug angleichen, was die Preise antreiben dürfte.

Zudem haben sich die Reihen der Fördergesellschaften nach der schlechten Geschäftssituation im vergangenen Jahrzehnt gelichtet. "Die wenigen großen Minenbetreiber haben eine größere Preismacht als noch vor wenigen Jahren", sagt Fürstenberger. So schätzt die Investmentbank Goldman Sachs, dass die Minenbetreiber im kommenden Jahr für Eisenerz Preissteigerungen um 15 Prozent durchdrücken können.

Fürstenberger setzt wie sein Kollege Hambro von Merrill Lynch auf Marktführer wie BHP Billiton und Rio Tinto, die vom Boom besonders stark profitieren dürften. Ebenfalls im Portfolio der Fondsmanager sind aber auch Platin-und Goldproduzenten, die sich derzeit ebenfalls über Preissprünge freuen dürfen. Mit einem Plus von 24 Prozent seit April 2003 legte Gold ein beeindruckendes Comeback hin. Allein im dritten Quartal 2003 ! kletterten die Verkäufe des Edelmetalls im Vergleich zum Vorjahr um fünf Prozent.

Verantwortlich für den Boom sind vor allem Anleger, die wegen des schwächelnden Dollar und politischer Krisen nach einem sicheren Hafen für ihr Kapital suchen. Die Goldkäufe dieser Investoren haben sich nach Angaben der Beratungsfirma GFSM gegenüber 2003 beinahe verzehnfacht. Eine kleine Revolution, an der Hambro seine Freude haben wird. Immerhin ist der Manager mit knapp 14 Prozent seines Fondsvermögens in Goldwerten investiert.

Run auf die Rohstoffe. Dank anspringender Weltkonjunktur und steigender Nachfrage aus China bleiben Metallwerte auch langfristig interessant.

von Peter Gewalt, Euro am Sonntag 48/03

Revolutionen in China hatten lange Zeit nicht den allerbesten Ruf. Das hat sich gründlich geändert. Selbst bei der Investmentbank Merrill Lynch outen sich inzwischen die Anhänger radikaler Umwälzungen im Reich der Mitte. "China revolutioniert den Rohstoffmarkt. Der Appetit des Landes nach Bodenschätzen ist riesig", schwärmt zum Beispiel Manager Evy Hambro, dessen Fonds Merrill Lynch World Mining in fünf Jahren über 230 Prozent zugelegt hat.

Tatsächlich wirbelt der atemberaubende Aufstieg des Landes zur Wirtschaftsmacht den weltweiten Rohstoffmarkt gehörig durcheinander. Vor allem dank der explodierenden Nachfrage aus dem rohstoffarmen Riesenreich kennen die Metallpreise seit Monaten nur noch einen Weg - den nach oben. So stieg die Notierung für Nickel seit Januar 2003 um! 64 Prozent und bewegt sich heute in der Nähe eines 14-Jahres-Hochs. Kupfer konnten im gleichen Zeitraum um knapp 30 Prozent zulegen.

Die Kurse der Minengesellschaften gehen durch die Decke. Kupferproduzent Phelps Dodge gehört mit einem Kursgewinn von über 90 Prozent zu den absoluten Highflyern. Aber auch breiter aufgestellte Unternehmen wie BHP Billiton, Rio Tinto oder Anglo American dürfen sich über Kursgewinne von 30 bis 50 Prozent freuen. Und vergangene Woche hoben die Aktienexperten von Merrill Lynch die Erwartungen für die Rohstoffpreise und die Kursziele der Fördergesellschaften zum Teil deutlich an.

Das ganze Ausmaß derVeränderungen zeigt das Beispiel Eisenerz: Lag 1990 der Anteil Chinas an der weltweiten Nachfrage bei gerade mal fünf Prozent, importiert das Land heute ein Viertel der weltweiten Fördermenge. In den ersten acht Monaten dieses Jahres stiegen die Erzeinfuhren erneut um ein Drittel. Keine Überraschung, ist Chinas Stahlproduktion inzwischen doch höher ! als die von Japan und den USA zusammen.

Und in den kommenden Jahren soll - bei einem prognostizierten Wirtschaftswachstums von über acht Prozent - der Verbrauch von Rohstoffen im Reich der Mitte weiter drastisch zunehmen.

Angesichts dieser Dynamik gibt es auch warnende Stimmen. So befürchtet Investment-Experte und Asienkenner Marc Faber eine Überhitzung der chinesischen Volkswirtschaft. Überkapazitäten könnten 2004 die Nachfrage nach den Bodenschätzen und die Preise drücken, so seine Einschätzung. Johann Fürstenberger, Rohstoffexperte bei Activest, hält dagegen. Er rechnet auf Grund der gewaltigen Infrastrukturmaßnahmen und der Verlagerung rohstoffintensiver Produktionsstätten nach China mit einem weiterhin steigenden Rohstoffverbrauch des Landes.

Die Rohstoff-Produzenten haben noch weitere Trümpfe in der Hand, denn weltweit stehen die Zeichen auf Aufschwung. Wegen der zu erwartenden Konjunkturbelebung dürfte in den USA und der EU die Produktion von Eisen, Stahl und Al! uminium zunehmen. Gleichzeitig können die Bergbaufirmen ihre Kapazitäten dem wachsenden Bedarf aber nicht schnell genug angleichen, was die Preise antreiben dürfte.

Zudem haben sich die Reihen der Fördergesellschaften nach der schlechten Geschäftssituation im vergangenen Jahrzehnt gelichtet. "Die wenigen großen Minenbetreiber haben eine größere Preismacht als noch vor wenigen Jahren", sagt Fürstenberger. So schätzt die Investmentbank Goldman Sachs, dass die Minenbetreiber im kommenden Jahr für Eisenerz Preissteigerungen um 15 Prozent durchdrücken können.

Fürstenberger setzt wie sein Kollege Hambro von Merrill Lynch auf Marktführer wie BHP Billiton und Rio Tinto, die vom Boom besonders stark profitieren dürften. Ebenfalls im Portfolio der Fondsmanager sind aber auch Platin-und Goldproduzenten, die sich derzeit ebenfalls über Preissprünge freuen dürfen. Mit einem Plus von 24 Prozent seit April 2003 legte Gold ein beeindruckendes Comeback hin. Allein im dritten Quartal 2003 ! kletterten die Verkäufe des Edelmetalls im Vergleich zum Vorjahr um fünf Prozent.

Verantwortlich für den Boom sind vor allem Anleger, die wegen des schwächelnden Dollar und politischer Krisen nach einem sicheren Hafen für ihr Kapital suchen. Die Goldkäufe dieser Investoren haben sich nach Angaben der Beratungsfirma GFSM gegenüber 2003 beinahe verzehnfacht. Eine kleine Revolution, an der Hambro seine Freude haben wird. Immerhin ist der Manager mit knapp 14 Prozent seines Fondsvermögens in Goldwerten investiert.

Schon ein paar Tage her,aber recht interessant!

Rohstoffe

Über den Silberpreis entscheiden die Chinesen

29. Juli 2003 Mit einem Preisaufschlag von über zehn Prozent hat sich Silber in den vergangenen Tagen eindrucksvoll als Spekulationsobjekt zurückgemeldet. In der Spitze wurde mit einer Notiz von 5,22 Dollar je Feinzunze sogar der höchste Stand seit 41 Monaten erreicht. Aufgeschreckt durch diese überraschende Entwicklung streiten die Auguren nun darüber, ob es sich um eine spekulative kurzfristige Übertreibung oder um einen neuen Trend handelt.

Die meisten Rohstoff-Experten gehen derzeit noch von der ersten Variante aus. Sie machen Eindeckungen von Leerpositionen und den Aufbau erster Long-Positionen durch Hedge-Fonds für den Preisanstieg verantwortlich. Allgemein rechnet man aber damit, daß sich das Geschehen schon bald wieder beruhigen wird und die Notiz vielleicht schon am Dienstag, wenn am Nachmittag hießiger Zeit in Amerika ein OTC-Kontrakt auf Silber fällig wird, auf Konsolidierungskurs einschwenken wird.

Noch überweigend die Skepsis

Stellvertretend für die vorherrschende Meinung kann John Reade, Analyst bei UBS Warburg, zitiert werden: „Wir glauben, daß die Rallye nur von spekulativer Natur ist und Silber bald wieder auf unter fünf Dollar je Feinunze zurückfällt.“ Kamal Naqvi, Analyst bei Macquarie Research, gibt sich ebenfalls reserviert und bleibt bei seiner Prognose, welche die Preisrange für Silber bis auf weiteres auf 4,40 bis 5,00 Dollar je Feinunze veranschlagt.

Auch in den vergangenen Jahren bewegte sich der Silberpreis nur in einem relativ engen Band, wodurch das Edelmetall etwas von seinem spekulativen Charakter verloren hat. Wilhelm Schröder vom australischen Rohstoff-Broker Macquarie erinnert aber daran, daß es früher oft zu unberechenbaren Preissprüngen kam und es sich bei Silber eigentlich um ein Produkt für Hardcore-Spekulanten handele. Wie sein Analysten-Kollege glaubt er aber nicht an eine nachhaltige Renaissance, zumal es sich beim Silber anders als beim Gold nicht um eine eigene Asset-Klasse handele.

Rätselraten um das Verhalten der Chinesen

Als Argument gegen höhere Silberpreise wird immer wieder angeführt, daß die Fotoindustrie, wo Silber zur Herstellung von Filmen eingesetzt wird, wegen dem Siegeszug der Digital-Kameras angeblich immer weniger Filme benötige. Hinzu komme die Tatsache, daß die Nachfrage nach Silber das Angebot in den vergangenen Jahren zwar oft überstiegen habe, aber diese Lücke sei immer wieder durch einen Abbau der chinesischen Lagerbestände gedeckt wurden.

Dies räumt zwar auch Marcel Ewald, Rohstoffe-Experte aus der Schweiz, ein. Seinen Angaben zufolge zeichnete China nicht selten sogar für 15 Prozent des jährlichen Angebots von 600 Millionen Feinunzen verantwortlich. Doch anders als die Skeptiker hält er es für möglich, daß die Chinesen inzwischen ihr Pulver verschossen haben könnten. Schon im Vorjahr habe sich deren Abgebot auf 40 Millionen Unzen halbiert und es sei nicht ausgeschlossen, daß es in ein bis zwei Jahren ganz verebbe.

Sollte das Angebot aus China nachlassen, kann sich Ewald schnell einen Preisanstieg bis auf 7,50 Dollar je Feinunze vorstellen. das gelte insbesondere dann, wenn noch die Weltkonjunktur in Gang komme. Schließlich werde Silber vor allem als Industriemetall wahrgenommen. Für Ewald steht deshalb fest: „China ist die große Unbekannte und man muß abwarten, wie sich die Chinesen verhalten. Aber wenn die Bestände abgebaut sind und sich die Wirtschaft erholt, wird Silber gut laufen,“ gibt er sich überzeugt.

Aktien der Silberminen mit hohem Hebel

Auch von dem Argument einer sinkenden Nachfrage aus der Fotoindustrie ist er als Optimist für Silber nicht restlos überzeugt. Er verweist auf die wachsende Schar an reisenden Chinesen, die noch lange nicht über eine Digitalkamera verfügen. Sein Rat an Investoren lautet daher ganz klar: „Bei Silber muß man langfristig betrachtet einen Fuß drin haben.“

Ähnlich denken auch bekannte Großinvestoren wie George Soros, Warren Buffett oder Bill Gates, die schon seit einigen Jahren in größerem Stil in Silber investiert haben. So ist Microsoft-Chef Gates der Hauptaktionär bei der kanadischen Pan American Silver, von der auch Ewald im Falle eines steigenden Silberpreises einiges hält.

Der ungehedgte Silberproduzent, der 70 Prozent der Erträge aus dem Silber erzielt, weist nämlich einen hohen Hebel auf. Da Gewinnschwelle überschreitet das Unternehmen bei einem Silberpreis von 4,50 Dollar und jeder Dollar, den der Silberpreis zulegt, bringt den Cash Flow um 100 Millionen voran - und das bei einer aktuellen Marktkapitalisierung von knapp 440 Millionen Dollar.

Große Chancen und Risiken

Noch größer sind die Hebel beim australischen Silberproduzenten Macmin. Diese Gesellschaft braucht einen Preis von sechs Dollar, um Gewinne zu machen. Das bedeutet aber auch nichts anderes, als daß das Unternehmen bei einem zu niedrigen Preis ähnlich wie der Konkurrent Coeur dÁlene Mines ohne einen Preisanstieg langfristig Konkurs gehen wird.

Wer sich für ein Investment interessiert, sollte deshalb stets im Hinterkopf behalten, daß Chancen und Risiken beim Kauf von Silber-Aktien eng beieinander liegen. Zumal man nicht vergessen darf, daß der Durchschnittspreis der vergangenen 15 Jahren für die Feinunze Silber nur bei knapp fünf Dollar lag. Es ist somit ein nachhaltiger Preisanstieg auf über 5,20 Dollar nötig, um aus der jahrelang gültigen oberen Begrenzung des Seitwärtstrends auszubrechen und den Minen dadurch eine Aussicht auf echte Gewinne zu bieten.

Rohstoffe

Über den Silberpreis entscheiden die Chinesen

29. Juli 2003 Mit einem Preisaufschlag von über zehn Prozent hat sich Silber in den vergangenen Tagen eindrucksvoll als Spekulationsobjekt zurückgemeldet. In der Spitze wurde mit einer Notiz von 5,22 Dollar je Feinzunze sogar der höchste Stand seit 41 Monaten erreicht. Aufgeschreckt durch diese überraschende Entwicklung streiten die Auguren nun darüber, ob es sich um eine spekulative kurzfristige Übertreibung oder um einen neuen Trend handelt.

Die meisten Rohstoff-Experten gehen derzeit noch von der ersten Variante aus. Sie machen Eindeckungen von Leerpositionen und den Aufbau erster Long-Positionen durch Hedge-Fonds für den Preisanstieg verantwortlich. Allgemein rechnet man aber damit, daß sich das Geschehen schon bald wieder beruhigen wird und die Notiz vielleicht schon am Dienstag, wenn am Nachmittag hießiger Zeit in Amerika ein OTC-Kontrakt auf Silber fällig wird, auf Konsolidierungskurs einschwenken wird.

Noch überweigend die Skepsis

Stellvertretend für die vorherrschende Meinung kann John Reade, Analyst bei UBS Warburg, zitiert werden: „Wir glauben, daß die Rallye nur von spekulativer Natur ist und Silber bald wieder auf unter fünf Dollar je Feinunze zurückfällt.“ Kamal Naqvi, Analyst bei Macquarie Research, gibt sich ebenfalls reserviert und bleibt bei seiner Prognose, welche die Preisrange für Silber bis auf weiteres auf 4,40 bis 5,00 Dollar je Feinunze veranschlagt.

Auch in den vergangenen Jahren bewegte sich der Silberpreis nur in einem relativ engen Band, wodurch das Edelmetall etwas von seinem spekulativen Charakter verloren hat. Wilhelm Schröder vom australischen Rohstoff-Broker Macquarie erinnert aber daran, daß es früher oft zu unberechenbaren Preissprüngen kam und es sich bei Silber eigentlich um ein Produkt für Hardcore-Spekulanten handele. Wie sein Analysten-Kollege glaubt er aber nicht an eine nachhaltige Renaissance, zumal es sich beim Silber anders als beim Gold nicht um eine eigene Asset-Klasse handele.

Rätselraten um das Verhalten der Chinesen

Als Argument gegen höhere Silberpreise wird immer wieder angeführt, daß die Fotoindustrie, wo Silber zur Herstellung von Filmen eingesetzt wird, wegen dem Siegeszug der Digital-Kameras angeblich immer weniger Filme benötige. Hinzu komme die Tatsache, daß die Nachfrage nach Silber das Angebot in den vergangenen Jahren zwar oft überstiegen habe, aber diese Lücke sei immer wieder durch einen Abbau der chinesischen Lagerbestände gedeckt wurden.

Dies räumt zwar auch Marcel Ewald, Rohstoffe-Experte aus der Schweiz, ein. Seinen Angaben zufolge zeichnete China nicht selten sogar für 15 Prozent des jährlichen Angebots von 600 Millionen Feinunzen verantwortlich. Doch anders als die Skeptiker hält er es für möglich, daß die Chinesen inzwischen ihr Pulver verschossen haben könnten. Schon im Vorjahr habe sich deren Abgebot auf 40 Millionen Unzen halbiert und es sei nicht ausgeschlossen, daß es in ein bis zwei Jahren ganz verebbe.