Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1687)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 21.05.24 10:46:28 von

neuester Beitrag 21.05.24 10:46:28 von

Beiträge: 69.779

ID: 937.146

ID: 937.146

Aufrufe heute: 488

Gesamt: 12.713.547

Gesamt: 12.713.547

Aktive User: 6

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 4 Minuten | 2323 | |

| vor 6 Minuten | 2288 | |

| vor 1 Stunde | 2276 | |

| heute 07:52 | 1190 | |

| vor 13 Minuten | 1053 | |

| vor 37 Minuten | 969 | |

| vor 13 Minuten | 818 | |

| heute 08:44 | 764 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.659,50 | -0,46 | 92 | |||

| 2. | 3. | 159,42 | -0,76 | 46 | |||

| 3. | 2. | 2.415,89 | -0,43 | 38 | |||

| 4. | 4. | 31,55 | -0,86 | 32 | |||

| 5. | 5. | 6,3840 | -1,45 | 31 | |||

| 6. | 7. | 13,284 | +1,81 | 29 | |||

| 7. | 12. | 2,3600 | +1,72 | 19 | |||

| 8. | 11. | 5,5860 | -1,86 | 19 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 67.625.751 von Lynvestor am 27.03.21 17:48:23

Daher muss man dies differenziert betrachten. Wie das Wetter Auswirkungen haben wird, wird sich zeigen. Aber darauf zu hoffen, dass das Wetter den Virus verschwinden lässt ist mehr als illusorisch.

Um es in den Worten von Karl Lauterbach zu formulieren: „Die dritte Welle wird medizinisch und politisch total unterschätzt.“ Man steigt aus dem Boot und denkt man kann den Rest bis zum Ufer schwimmen. Dabei weiß man gar nicht wie gut man schwimmen kann.

Liebe Grüße

Wir haben einen neuen Virus

Leider (im Hinblick auf den ganzen Spaß am Leben) kann ich mit den 6 Wochen nicht mitgehen. Der Virus heute ist 0,0 mit dem Virus vor einem Jahr vergleichbar. Die Ansteckungsrate der Mutation wird auf 50% oder höher geschätzt. Die Gefahr ist ebenfalls nochmal deutlich gestiegen. Daher muss man dies differenziert betrachten. Wie das Wetter Auswirkungen haben wird, wird sich zeigen. Aber darauf zu hoffen, dass das Wetter den Virus verschwinden lässt ist mehr als illusorisch.

Um es in den Worten von Karl Lauterbach zu formulieren: „Die dritte Welle wird medizinisch und politisch total unterschätzt.“ Man steigt aus dem Boot und denkt man kann den Rest bis zum Ufer schwimmen. Dabei weiß man gar nicht wie gut man schwimmen kann.

Liebe Grüße

Erst mal vielen Dank für die spannende Diskussion.

@Straßenkoeter:

"Ich sehe Deine Annahme, dass man das Thema Selbsttests in 6 Wochen in den Akten legen kann als vollkommen illusorisch an."

Ich gehe auch nicht davon aus, dass man in 6 Wochen die Schnelltests ad Akta legen kann. Aber: 1. Der Bedarf wird stark sinken. Ich kann mir nicht vorstellen, dass dauerhaft in allen Betrieben wöchentlich 2 mal getestet wird. Ich denke das wird sich auf Schulen, Kindergärten und medizinische Bereiche beschränken. Das wäre aus meiner Sicht nur noch ein Bruchteil des aktuellen Umsatzes. Ich schätze 20%.

2. Die Konkurrenz wird enorm zunehmen. Und zwar um geschätzt einen Faktor 10. Bei einer Gleichverteilung verbleibt ein Umsatz von 10%.

3. Auf Grund der großen Konkurrenz wird sich die Marge reduzieren. Dann werden nicht mehr 2€ sondern eher 1€, also 50% übrig bleiben.

In der Summe ergibt das eine einen Gewinnrückgang um 99%. Sprich man macht nicht 4 Millionen Gewinn pro Woche, sondern 40.000€. Von mir aus auf ein halbes Jahr hochgerechnet ergibt das nochmal eine Million €. Im Vergleich zu den Anfangsgewinnen kann man das ignorieren.

"Und drittens würde ich erst einmal abwarten, wo wir die nächsten Wochen bei den Infektionszahlen landen werden. Ich sehe keine getroffenen Maßnahmen, die auf absehbarer Zeit die Fallzahlen senken wird."

Der 7 Tage R-Wert liegt bei etwa 1,2. Damit haben wir bei gleichen Maßnahmen in einer Woche etwa 125.000 Fälle pro Woche. In 4 Wochen wären wir dann bei 216.000 Fällen pro Woche. Ich gehe aber nicht davon aus, dass unsere Regierung das zulässt. Ich denke, dass weitere Einschränkungen kommen. Außerdem sollte so langsam das Wetter einen positiven Einfluss nehmen. Der R-Wert sollte mit steigenden Temperaturen um 0,4 sinken.

@KC:

"Haemato: Gegenthese! Zur Einordnung: In der ersten Hochphase im Frühjahr 2020 lagen die Infektionen bei 5000 Fälle pro Tag. In der zweiten Phase Dezember 2020 bei 30.000 Fällen pro Tag. In der dritten Phase können es im April bis zu 100.000 Fälle pro Tag werden."

Wie Du schreibst ist die Zahl der wöchentlichen Fälle entscheidend, wenn die Reduzierung des R-Wertes einsetzt. Wenn wir von 100.000 Fällen am Tag ausgingen würde es noch sehr lange dauern. 100.000 pro Tag wäre aber eine Versiebenfachung zum aktuellen Stand. Beim aktuellen R-Wert würde das über 10 Wochen dauern. Das halte ich für ausgeschlossen, da der R-Wert schon wetterbedingt sinken wird.

"Wenn man sich dieses Szenario vor Augen hält, so warten wir mal ab, wie im April/Mai nach Schnelltests geschrien wird. Das wird nicht zum Nachteil von Haemato passieren."

Das denke ich auch. Das ist die Zeit in der sich Haemato eine goldene Nase verdienen wird.

"Und: Es wird zu keinem kompletten Logdown mehr kommen, weil nicht durchsetzbar, so meine These."

Schwer zu sagen. Wenn die Fallzahlen hoch genug sind würde ich das nicht ausschließen. Halte ich aber auch für politisch schwer umsetzbar.

"Es wird bis zu den Sommerferien kein Szenario geben, was bei den Tests zu einer Abnahme der Nachfrage führen wird. Tests und Impfungen werden die Regeln der sozialen Kontakte bestimmen."

Hier wage ich mal zu widersprechen. Siehe meine Argumentation Falsch-Positiv-Tests. Was hier auch noch schwierig werden könnte: Auf Grund der großen Anzahl der Falsch-Positiv-Tests müssen die Kapazitäten für die PCR Tests deutlich ausgeweitet werden. Ich hoffe das hat unsere Regierung eingeplant. Wenn die PCR Tests liegen bleiben, bringt die genze Schnelltesterei nichts mehr. Das ist natürlich auch ein Risiko für Haemato. Wenn es sich rausstellt, dass der Test eine zu hohe Falsch-Positiv-Rate hat oder andere Qualitätskriterien nicht einhält, dürfte er in kürzester Zeit vom Markt verschwinden. Das halte ich aber für eher unwahrscheinlich (<1%).

"Damit sprechen wir schon mal von einem doppelt so langen Zeitraum. Und: Wie sich die Mutanten noch bemerkbar machen werden in meinem Szenario bleibt auch abzuwarten. Die können für zusätzliche Störfaktoren sorgen, die den Vergleich mit der 1. und 2. Welle erschweren und dessen Auswirkungen ungewiss sind."

Das stimmt natürlich. Falls eine neue Mutante kommt, die sich noch stärker ausbreitet, sprich R-Wert über 1,4 hat und gegen die auch die aktuellen Impfstoffe nicht helfen, dann haben die Schnelltesthersteller ausgesorgt. Ist halt die Frage mit welcher Wahrscheinlichkeit man das in sein Bewertungsmodell aufnimmt. Was man natürlich auch noch erwähnen muss: Die Bundesregierung wird mit Sicherheit großzügig bestellen und eine Reserve einplanen.

"Mein Fazit: Die nächsten Wochen werden in Bezug auf die Fragestellung extrem spannend. Die Testszenarien werden sich sicherlich das komplette 2 Quartal hinziehen."

Oh ja, spannend wird es auf jeden Fall.

"Dann wären wir bei Deinen Annahmen bei einem Überschuss von 100 Mill. Euro zusätzlich."

Na gut, das habe ich ja oben eingeschränkt auf Grund der Anpassungen von Umsatz, Marge und Gesamtmarkt.

"Aber: Ich kann mir auch nicht vorstellen, das an deutschen Schulen, öffentlichen Einrichtungen das Thema Tests nach den Schulferien im Sommer verschwunden ist. Warten wir es ab. Aber dann hätte der Kollege Pröbstl recht, der von einem Überschuss aus den Tests für Haemato im dreistellige Mio. Bereich ausgeht. Mehr als meine Erwartung"

Also bei der Euro am Sonntag bin ich prinzipiell skeptisch. Die schreiben auch ab und zu was positives zu einem meiner Favoriten der CR Capital. Allerdings finde ich das recht oberflächlich. Die CR Capital ist aus meiner Sicht zwar sehr gut, aber nicht aus den Gründen die der Herr Pröbstl nennt. Aber er ist sehr freundlich.

Prinzipiell ging es mir darum ein Modell für die Beschreibung als Grundlage zu liefern. Die Einschatzung der Wahrscheinlichkeiten ist natürlich immer eine persönliche Sache. Wenn ich keine guten Daten habe, gehe ich immer von Mittelwerten aus oder extrapoliere alte Daten weiter. Kann sein, dass das manchmal illusorisch wirkt. Ist aber immer ein guter Start für eine erste Prognose. Wenn ich guten Input habe, dann passe ich das an. Aus meiner Sicht hilft es, um zumindest ein ungefähres Gefühl für die Chancen und Risiken zu erhalten. Wissen werden wir es erst, wenn die Verkaufszahlen da sind. Aber dann ist eben auch kein Geschäft mehr zu machen. Vielen Dank nochmal für die spannende Diskussion und allen viel Glück.

@Straßenkoeter:

"Ich sehe Deine Annahme, dass man das Thema Selbsttests in 6 Wochen in den Akten legen kann als vollkommen illusorisch an."

Ich gehe auch nicht davon aus, dass man in 6 Wochen die Schnelltests ad Akta legen kann. Aber: 1. Der Bedarf wird stark sinken. Ich kann mir nicht vorstellen, dass dauerhaft in allen Betrieben wöchentlich 2 mal getestet wird. Ich denke das wird sich auf Schulen, Kindergärten und medizinische Bereiche beschränken. Das wäre aus meiner Sicht nur noch ein Bruchteil des aktuellen Umsatzes. Ich schätze 20%.

2. Die Konkurrenz wird enorm zunehmen. Und zwar um geschätzt einen Faktor 10. Bei einer Gleichverteilung verbleibt ein Umsatz von 10%.

3. Auf Grund der großen Konkurrenz wird sich die Marge reduzieren. Dann werden nicht mehr 2€ sondern eher 1€, also 50% übrig bleiben.

In der Summe ergibt das eine einen Gewinnrückgang um 99%. Sprich man macht nicht 4 Millionen Gewinn pro Woche, sondern 40.000€. Von mir aus auf ein halbes Jahr hochgerechnet ergibt das nochmal eine Million €. Im Vergleich zu den Anfangsgewinnen kann man das ignorieren.

"Und drittens würde ich erst einmal abwarten, wo wir die nächsten Wochen bei den Infektionszahlen landen werden. Ich sehe keine getroffenen Maßnahmen, die auf absehbarer Zeit die Fallzahlen senken wird."

Der 7 Tage R-Wert liegt bei etwa 1,2. Damit haben wir bei gleichen Maßnahmen in einer Woche etwa 125.000 Fälle pro Woche. In 4 Wochen wären wir dann bei 216.000 Fällen pro Woche. Ich gehe aber nicht davon aus, dass unsere Regierung das zulässt. Ich denke, dass weitere Einschränkungen kommen. Außerdem sollte so langsam das Wetter einen positiven Einfluss nehmen. Der R-Wert sollte mit steigenden Temperaturen um 0,4 sinken.

@KC:

"Haemato: Gegenthese! Zur Einordnung: In der ersten Hochphase im Frühjahr 2020 lagen die Infektionen bei 5000 Fälle pro Tag. In der zweiten Phase Dezember 2020 bei 30.000 Fällen pro Tag. In der dritten Phase können es im April bis zu 100.000 Fälle pro Tag werden."

Wie Du schreibst ist die Zahl der wöchentlichen Fälle entscheidend, wenn die Reduzierung des R-Wertes einsetzt. Wenn wir von 100.000 Fällen am Tag ausgingen würde es noch sehr lange dauern. 100.000 pro Tag wäre aber eine Versiebenfachung zum aktuellen Stand. Beim aktuellen R-Wert würde das über 10 Wochen dauern. Das halte ich für ausgeschlossen, da der R-Wert schon wetterbedingt sinken wird.

"Wenn man sich dieses Szenario vor Augen hält, so warten wir mal ab, wie im April/Mai nach Schnelltests geschrien wird. Das wird nicht zum Nachteil von Haemato passieren."

Das denke ich auch. Das ist die Zeit in der sich Haemato eine goldene Nase verdienen wird.

"Und: Es wird zu keinem kompletten Logdown mehr kommen, weil nicht durchsetzbar, so meine These."

Schwer zu sagen. Wenn die Fallzahlen hoch genug sind würde ich das nicht ausschließen. Halte ich aber auch für politisch schwer umsetzbar.

"Es wird bis zu den Sommerferien kein Szenario geben, was bei den Tests zu einer Abnahme der Nachfrage führen wird. Tests und Impfungen werden die Regeln der sozialen Kontakte bestimmen."

Hier wage ich mal zu widersprechen. Siehe meine Argumentation Falsch-Positiv-Tests. Was hier auch noch schwierig werden könnte: Auf Grund der großen Anzahl der Falsch-Positiv-Tests müssen die Kapazitäten für die PCR Tests deutlich ausgeweitet werden. Ich hoffe das hat unsere Regierung eingeplant. Wenn die PCR Tests liegen bleiben, bringt die genze Schnelltesterei nichts mehr. Das ist natürlich auch ein Risiko für Haemato. Wenn es sich rausstellt, dass der Test eine zu hohe Falsch-Positiv-Rate hat oder andere Qualitätskriterien nicht einhält, dürfte er in kürzester Zeit vom Markt verschwinden. Das halte ich aber für eher unwahrscheinlich (<1%).

"Damit sprechen wir schon mal von einem doppelt so langen Zeitraum. Und: Wie sich die Mutanten noch bemerkbar machen werden in meinem Szenario bleibt auch abzuwarten. Die können für zusätzliche Störfaktoren sorgen, die den Vergleich mit der 1. und 2. Welle erschweren und dessen Auswirkungen ungewiss sind."

Das stimmt natürlich. Falls eine neue Mutante kommt, die sich noch stärker ausbreitet, sprich R-Wert über 1,4 hat und gegen die auch die aktuellen Impfstoffe nicht helfen, dann haben die Schnelltesthersteller ausgesorgt. Ist halt die Frage mit welcher Wahrscheinlichkeit man das in sein Bewertungsmodell aufnimmt. Was man natürlich auch noch erwähnen muss: Die Bundesregierung wird mit Sicherheit großzügig bestellen und eine Reserve einplanen.

"Mein Fazit: Die nächsten Wochen werden in Bezug auf die Fragestellung extrem spannend. Die Testszenarien werden sich sicherlich das komplette 2 Quartal hinziehen."

Oh ja, spannend wird es auf jeden Fall.

"Dann wären wir bei Deinen Annahmen bei einem Überschuss von 100 Mill. Euro zusätzlich."

Na gut, das habe ich ja oben eingeschränkt auf Grund der Anpassungen von Umsatz, Marge und Gesamtmarkt.

"Aber: Ich kann mir auch nicht vorstellen, das an deutschen Schulen, öffentlichen Einrichtungen das Thema Tests nach den Schulferien im Sommer verschwunden ist. Warten wir es ab. Aber dann hätte der Kollege Pröbstl recht, der von einem Überschuss aus den Tests für Haemato im dreistellige Mio. Bereich ausgeht. Mehr als meine Erwartung"

Also bei der Euro am Sonntag bin ich prinzipiell skeptisch. Die schreiben auch ab und zu was positives zu einem meiner Favoriten der CR Capital. Allerdings finde ich das recht oberflächlich. Die CR Capital ist aus meiner Sicht zwar sehr gut, aber nicht aus den Gründen die der Herr Pröbstl nennt. Aber er ist sehr freundlich.

Prinzipiell ging es mir darum ein Modell für die Beschreibung als Grundlage zu liefern. Die Einschatzung der Wahrscheinlichkeiten ist natürlich immer eine persönliche Sache. Wenn ich keine guten Daten habe, gehe ich immer von Mittelwerten aus oder extrapoliere alte Daten weiter. Kann sein, dass das manchmal illusorisch wirkt. Ist aber immer ein guter Start für eine erste Prognose. Wenn ich guten Input habe, dann passe ich das an. Aus meiner Sicht hilft es, um zumindest ein ungefähres Gefühl für die Chancen und Risiken zu erhalten. Wissen werden wir es erst, wenn die Verkaufszahlen da sind. Aber dann ist eben auch kein Geschäft mehr zu machen. Vielen Dank nochmal für die spannende Diskussion und allen viel Glück.

Haemato: Gegenthese!

Zur Einordnung: In der ersten Hochphase im Frühjahr 2020 lagen die Infektionen bei 5000 Fälle pro Tag.In der zweiten Phase Dezember 2020 bei 30.000 Fällen pro Tag.

In der dritten Phase können es im April bis zu 100.000 Fälle pro Tag werden. Wenn man sich dieses Szenario vor Augen hält, so warten wir mal ab, wie im April/Mai nach Schnelltests geschrien wird. Das wird nicht zum Nachteil von Haemato passieren.

Und: Es wird zu keinem kompletten Logdown mehr kommen, weil nicht durchsetzbar, so meine These.

Es wird bis zu den Sommerferien kein Szenario geben, was bei den Tests zu einer Abnahme der Nachfrage führen wird. Tests und Impfungen werden die Regeln der sozialen Kontakte bestimmen. Damit sprechen wir schon mal von einem doppelt so langen Zeitraum.

Und: Wie sich die Mutanten noch bemerkbar machen werden in meinem Szenario bleibt auch abzuwarten. Die können für zusätzliche Störfaktoren sorgen, die den Vergleich mit der 1. und 2. Welle erschweren und dessen Auswirkungen ungewiss sind.

Mein Fazit: Die nächsten Wochen werden in Bezug auf die Fragestellung extrem spannend. Die Testszenarien werden sich sicherlich das komplette 2 Quartal hinziehen. Dann wären wir bei Deinen Annahmen bei einem Überschuss von 100 Mill. Euro zusätzlich. Aber: Ich kann mir auch nicht vorstellen, das an deutschen Schulen, öffentlichen Einrichtungen das Thema Tests nach den Schulferien im Sommer verschwunden ist. Warten wir es ab. Aber dann hätte der Kollege Pröbstl recht, der von einem Überschuss aus den Tests für Haemato im dreistellige Mio. Bereich ausgeht. Mehr als meine Erwartung.

Gruß

Antwort auf Beitrag Nr.: 67.625.751 von Lynvestor am 27.03.21 17:48:23Ich sehe Deine Annahme, dass man das Thema Selbsttests in 6 Wochen in den Akten legen kann als vollkommen illusorisch an. Erstens wird man noch weit über die Mitte des Jahres vieles an Aktivitäten nur mit Schnelltests freigeben, aber auch organisierte Tests für bestimmte Gruppen wird es lange geben. Hier nenne ich mal die Schulen. Meine Tochter hat zum Beispiel gerade 10 Tests von der Schule bekommen. Von den Kindern wird im Sommer noch niemand getestet sein. Den ganze medizinische Sektor wird man noch länger testen. Zweitens ist der Vergleich mit dem Mai 2020 nicht passend. Die jetzige Situation ist nicht vergleichbar, auch wenn der Sommer hilft. Hier erinnere ich besonders an den damaligen harten Lockdown für Büros. Und drittens würde ich erst einmal abwarten, wo wir die nächsten Wochen bei den Infektionszahlen landen werden. Ich sehe keine getroffenen Maßnahmen, die auf absehbarer Zeit die Fallzahlen senken wird. Das liegt natürlich auch an den Schnelltests, die viele ansonsten nicht erkannte Fälle herausfischen.

Die spannendere Frage für die Hersteller ist die Anzahl der frei gegebenen Tests sowie die Schnelligkeit des Preisverfalls.

Die spannendere Frage für die Hersteller ist die Anzahl der frei gegebenen Tests sowie die Schnelligkeit des Preisverfalls.

Ein paar Gedanken zu den Selbsttests und Haemato

Ich hatte vor einiger Zeit ja schon mal ein paar meiner Gedanken zu den Selbsttests in den Thread gestellt. Ich gehe davon aus, dass die meisten meiner Schätzungen weiter gelten. D.h. etwa 100 Mio. Selbsttests pro Woche, wenn ausreichend Tests zur Verfügung stehen. Ich denke auch weiterhin, dass Mitte Mai Selbsttests nicht mehr notwendig sind. Bis dahin wird aber noch gutes Geld mit den Tests zu verdienen seint. Es sind aktuell nur 20 zugelassen. Es sind aber weitere 230 Verfahren beantragt. Wenn die alle genehmigt sind wird die Konkurrenz groß, sprich bei einer Milliarde Tests werden das pro Hersteller im Schnitt noch etwa 4 Mio. Tests sein. Ich denke der Preisdruck wird dann entsprechend steigen. Das heißt richtig Geld verdient, wird nur in den kommenden Wochen. Roche und Siemens haben sich soweit ich weiß schon gut positioniert und liefern 10 Mio Tests die Woche. Verbleiben noch 80 Mio. Tests pro Woche für den Rest. Ich gehe davon aus, dass Haemato sich etwa 5% vom Kuchen schnappen kann. Das bedeutet etwa 4 Mio. Tests pro Woche. In etwa 6 Wochen sehe ich keinen größeren Bedarf mehr für Tests und das Geld muss verdient sein. Damit könnte Haemato 24 Mio. Tests verkaufen. Bei der Marge bin ich etwas optimistischer. Schließlich beliefert Haemato "Apotheken" und da kann man von höheren Margen ausgehen. Ich gehe mal von 2€ als Überschuss aus. Damit könnte Haemato etwa 48 Mio € erzielen.Warum nur noch 6 Wochen?

Wenn man auf die letzte Entwicklung letztes Jahr schaut, sieht man, dass es Mitte Mai kaum noch neue Fälle gab. Das liegt aus meiner Sicht hauptsächlich am Wetter (Mehr USV-Strahlung, wärmer, trockener). Wie stark die Abschwächung der Ausbreitung letztendlich wird, wird noch diskutiert. Dass Sie aber kommt ist für mich sicher.

Falsch-Positiv-Rate

Ein weiterer Punkt, der auch kontrovers in Mathematiker- und Medizinerkreisen diskutiert wird ist die Falsch-Positiv-Rate. Das heißt die Zahl der Tests die positiv ausfallen, der Patient aber gar kein Corona hat. Wenn pro Woche 100 Mio. Tests durchgeführt werden, sind davon etwa 0,3% falsch positiv. Der Wert hängt vom Testverfahren ab und soll zwischen 0,2 und 0,4 Prozent schwanken. Das heißt es werden jede Woche etwa 300.000 Menschen falsch positiv getestet. Aktuell haben wir 100.000 Personen pro Woche, die wirklich positiv sind. Mit anderen Worten die Chance bei einem positiven Test, wirklich Corona zu haben ist nur 25%. Wenn die Fallzahlen wieder fallen auf sagen wir auf 25.000 Personen pro Woche, dann sind wir nur noch bei knapp 7%, das man wirklich Corona hat bei einem positiven Selbsttest hat. Mit anderen Worten es macht nur Sinn zu testen, wenn die Fallzahlen hoch sind. Die Skepsis in der Bevölkerung ist meiner Meinung nach stark ausgeprägt. Wenn der Allgemeinheit der Sachverhalt klar wird, wird die Akzeptanz für Selbsttests schnell sinken. Ich kann mir nicht vorstellen, dass bei sinkenden Inzidenzzahlen sich jede Woche 300.000 Menschen freiwillig in Quarantäne begeben. Wenn dann auch noch ein Großteil der Bevölkerung geimpft ist, machen Selbsttests überhaupt keinen Sinn mehr, da die Kollateralschäden viel größer sind als der positive Effekt.

Der Wert von Haemato hat sich seit Bekanntgabe etwa um 43,3 Mio € erhöht. In meiner Berechnung müsste er sich um etwa 48 Mio. € erhöhen. Die 5 Mio. € Abweichung machen allerdings nur etwa 3% vom aktuellen Gesamtwert von ~161 Mio. € aus. Damit hat der Markt die Entwicklung aus meiner Sicht größtenteils schon eingepreist. Meine Einschätzung betrifft aber nur den Deal mit den Selbsttests. Zum restlichen Geschäft kann ich wenig sagen. Für mich war das bisher immer der Schwachpunkt in meiner M1-Beteiligung.

Wenn der Turnaround im operativen Geschäft gelingt wäre das ein anderer Aspekt. Hier geht man neue Wege. Der Umsatz in den ersten 9 Monaten 2020 ist trotz Corona um 25% gestiegen, EBITDA hat sich verdoppelt. Der Hebel für den Gewinn ist hier sehr groß, da man Verlust gemacht hat und die Margen klein sind. Die Margen im Bereich Specialty Pharma erscheinen mir eher dünn siehe Medios mit 2,7% Ebit-marge.

Ich empfinde MPH als eher unfreundlich gegenüber Minderheitsaktionären. Könnte mir vorstellen, dass die Kaptalerhöhung zu 25€ je Aktie durchgeführt wird.

Zusammengefasst ist der Aspekt der Selbsttests im aktuellen Kurs aus meiner Sicht eingepreist. Die gute Umsatz- und EBITDAentwicklung mit den großen Hebeln wären aus meiner Sicht ein Investmentcase. Negativ ist die Mutter MPH. Mein persönliches Fazit für mich: Watchlist. Abschließend nocheinmal vielen Dank an KC für die Inspiration und die Darlegung seines Falls.

Trading Spotlight

Wochenupdate: Zur Emanzipation der deutschen Aktienkultur!

Wenn man die letzten zwei Jahrzehnte hier rückblickend analysiert, so muss man feststellen, das die deutsche Aktienkultur sich stark verändert hat. Ohne Zweifel ist aber in den letzten zwölf Monaten die größte Veränderung eingetreten, neben dem Ende des Hypes um Tech-Werte zur Jahrhundert Wende.Wie vielen anderen hier ist die Bereitschaft sich dem Thema Vermögensbildung zu nähern durch veränderte Zinslandschaft stark gestiegen. Immer mehr Privatpersonen müssen eine Alternative zum Spar-/Girokonto finden, weil das Geld weniger wird. Wenngleich die Sparraten in 2020 Rekordstände erreicht haben, so ist der Anlagedruck weg von Nullzinsen aktuell stärker ausgeprägt als je zuvor.

Ich hätte mir gewünscht, das diese Entwicklung schon vorher einsetzt. Aber: Wenn man in Deutschland das Abitur gemacht hat und dann sukzessive in die Eigenständigkeit entlassen wird, ohne das Grundwissen von betriebswirtschaftlichen und volkswirtschaftlichen Zusammenhängen über unser Bildungssystem vermittelt bekommen zu haben, dann liegt dort sicherlich einer der Schlüssel, weshalb das Wort Aktienkultur lange ein Fremdwort war, aber immer noch ist.

Der aktive und passive Investor!

Selbst in meinem privaten Umfeld erreichen mich Anfragen, die vorher so nicht existierten. Dabei gilt es zunächst herauszufinden, ob die Anlage aus passiven oder aktiven Anlagen bestehen soll. Das ist eine Grundsatzentscheidung, die jeder nur für sich selbst treffen kann.

Das Schöne: Das Angebot an passiven Anlageprodukten ist in den letzten Jahren deutlich gestiegen bei gleichzeitig attraktiveren Preismodellen. Die Zeiten, das man von den Banken den hausinternen Fond aufgedrückt bekommen hat sind vorbei. Ich könnte hier Seiten füllen, aber das würde den Rahmen sprengen.

Entscheidet man sich als aktiver Investor am Markt teilzunehmen, dann muss man den Einstieg finden und es dauert lange bis man eine eigene Anlagestrategie entwickelt hat.

Dabei kommt es für den aktiven Investor darauf an in der Anlaufphase die Risiken zu begrenzen. Mittlerweile ist das Angebot an Informationen nahezu unbegrenzt im Netz. Umgekehrt: Das Angebot an Aktien in Deutschland ist in den letzten zwei Jahrzehnten eher zurückgegangen als gestiegen. Ohne es zahlenmäßig zu belegen, sind durch Delistings, Fusionen, ausländischen Übernahmen aber auch die Anzahl innovativer Unternehmen, ist zurück gegangen.

Meine Lernkurve: Der Gewinn liegt im Einkauf

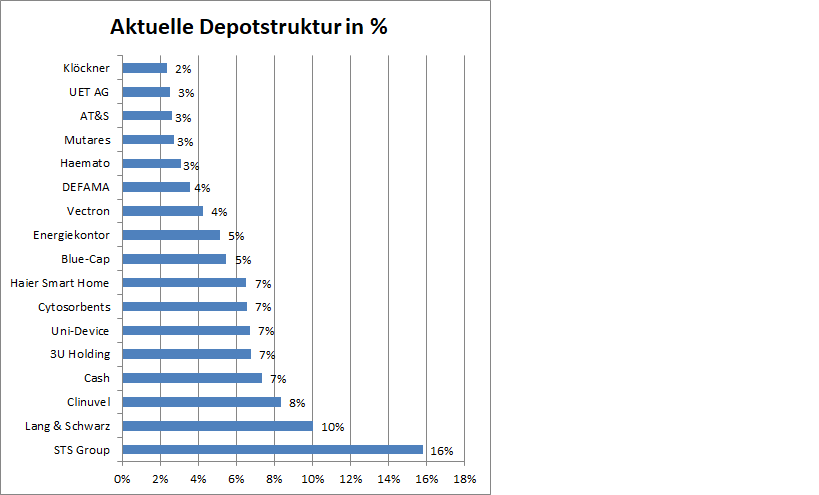

Ausdrücklich nochmals. Ich bin kein Trader. Schon oft habe ich meine Strategie hier erläutert. Der oberste Grundsatz lautet: Der Gewinn liegt im Einkauf. Verbunden damit greife ich gerne antizyklisch zu. Natürlich hat sich mein Anlageuniversum inzwischen erweitert. Aber, soweit ich deutsche Small Caps finde, dann ist diese Anlageklasse weiterhin mein präferiertes Target. Dennoch schaue ich mir auch andere Targets an: Wer hätte noch vor einem Jahr gedacht, das Klöckner & Co zu den Top-Gewinnern im Wochenend-Update gehört. Das ist sicher ein Beispiel dafür, das sich das Portfolio auch aus Werten, ausserhalb des deutschen Small Caps Sektors rekrutiert.

Auch gilt: Den letzten Microcap auf dem deutschen Kurszettel muss ich nicht mehr ausgraben, wenn es Alternativen gibt. Bei Pro-DV muss ich nicht mitschwimmen, eine Alexanderwerk ist auf einem aktuell attraktiven Niveau, aber hier bleibe ich an der Seitenlinie, was nicht immer so war.

Umgekehrt: Vermeide ich es in teure Titel zu investieren, die mit 20er, 30er KGV´s bewertet sind. Wenn da die Erwartungen nicht erfüllt werden, dann kann der Rückschlag einem Blitzeinschlag gleichkommen. So bin ich von einer Wirecard und vergleichbaren Rückschlägen verschont geblieben.

Zur Entwicklung dieses Forums

Man muss hier immer im Blick haben bei der Diskussion und den inhaltlichen Auseinandersetzungen: Trete ich einer Person gegenüber, die sich gerade erst dem Aktienmarkt nähert oder setze ich mich inhaltlich mit fortgeschrittenen, erfahrenen Investoren auseinander, die die eigene Strategie bereits gefunden haben.

Gerade innerhalb des letzten Jahres sind viele neue Anleger hier hinzugekommen. Für sie ist als aktive Anleger der Diskussionsaustausch immer als Anstoß für eine Investmentidee zu verstehen, um dann eigene Erfahrungen zu sammeln und eine eigene Strategie zu entwickeln.

Für den erfahreneren Investor zeigt die Diskussion rund um Haemato, dem letzten Depotzugang, das es keine einheitliche Meinung gibt. Weil das ist, profitiere auch ich von der Diskussion über die Pro´s und Cont´s zu einem Anlagewert. Ob es Haemato gelingt aus den Tests einen Gewinnbeitrag von 50 Mill. Euro zu ziehen bleibt abzuwarten. Auch hier gilt: Ich schätze das Risiko als begrenzt ein, gelingt es aber einen nennenswerten Anteil des Versorgungsproblems zu schließen, dann kann Haemato noch Spaß machen. Zunächst darf man gespannt sein, zu welchem Preis die neuen Stücke platziert werden. Unter 30 Euro wäre kein gutes Signal.

Aktuell befinden wir uns in einem steigenden Markt, was die Diskussionskultur in diesem Forum sicherlich guttut. Das war nicht immer so. Aktuell macht es Spaß, es mit einer gesunden Diskussionskultur zu tun zu haben, gleichwohl ist mir klar, das in zurückgehenden Märkten sich das Umfeld auch wieder ändern wird. Aber: Damit sind wir in der Vergangenheit klargekommen und werden es auch in Zukunft.

Unabhängig davon ist die Qualität an Beiträgen über die Zeit immer besser geworden, weil sich hier ein Kreis erfahrener Anleger etabliert hat. Das tut dem Forum gut, aber primär auch den neuen aktiven Anlegern, weil sie davon profitieren. Zu dieser Erkenntnis komme ich auch deshalb, weil die Rückmeldung zur Spendenaktion enorm positiv war. Vielen Dank dafür.

Und noch zwei Ratschläge: Folgt nie blind den vielen Aktienratschlägen, die es auch hier auf WO als Werbebanner präsentiert werden. Das geht in die Hose. Zweitens: Wenn man Aktienideen folgt und sie kaufen will, dann bitte nicht im Späthandel, sondern wartet auf die Eröffnung am nächsten Tag. Letzteres gilt insbesondere für kleinere Titel.

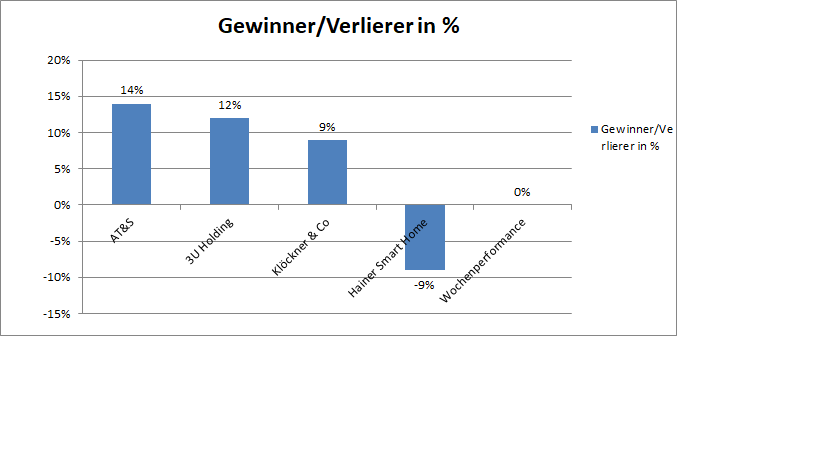

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 30 %!

Die Wochengewinner und Verlierer können der Übersicht entnommen werden. In der vergangenen Woche blieb das Depot konstant. Die Jahresperformance bleibt bei 30 %.

Zu den Wochengewinnern: AT&S hat einerseits die Guidance für 2023/24 durch weitere Investitionen angehoben und arbeitet bereits an der nächsten signifikanten Ausbaustufe in Vietnam.

3U Holding: Durch ein weiteres Interview des WECLAPP Vorstandes wurde nun sogar ein konkreter IPO-Termin noch für 2021 genannt, was die Aktie beflügelt hat.

Klöckner & Co: Ob es sich bei Klöckner um einen Wert der Old-Economy handelt oder Techwert, das verschwimmt total, wenn Klöckner & Co heute in den Berichterstattungen als Amazon des Werkstoffhandels bezeichnet wird.

Antwort auf Beitrag Nr.: 67.618.548 von valueanleger am 26.03.21 19:34:43

@Value: Schöner Hinweis. Werde mich im Wochenendupdate dem Thema widmen.

Gruß

Aktienkultur in DE und deren Entwicklung

Zitat von valueanleger: Die kontroverse Diskussion zu Haemato ist der beste Beweis dafür das die User in diesem Forum nicht mehr nur jeden Trade von KC "blind" folgen.

Seine Empfehlungen werden kritisch durchleuchtet und jeder trifft seine Entscheidung für sich.

Das ist sehr gut für dieses Forum und für die Aktienkultur allgemein. 👍

Von Lemminge keine Spur mehr.

Gruß

Value

@Value: Schöner Hinweis. Werde mich im Wochenendupdate dem Thema widmen.

Gruß

Antwort auf Beitrag Nr.: 67.613.712 von Kleiner Chef am 26.03.21 13:49:52

Cliq macht wirklich seit zwei Jahren einen hervorragenden Job. Mit der Umstellung von Affiliate-Marketing auf das eigene, direkte Einkaufsteam und der Aufstockung der Anteile an der Red27Mobile war bereits Ende 2019 absehbar, dass Cliq für das Jahr 2020 ein deutlich einstelliges KGV bei sehr starkem Wachstum vorweisen kann. Aufgrund dessen hatte ich Cliq auch als Jahresfavorit für 2020 vorgestellt. 2020 lief dann aber noch mal viel viel besser als gedacht und so wurde Cliq innerhalb eines Jahres zum Tenbagger. Dass die Bewertung für 2021 mit einem KGV bzw. EV/FCF von 17-18 trotz einer Wertentwicklung >1.000% immer noch recht moderat ist, zeigt wie absurd günstig Cliq Anfang 2020 bewertet war.

Nun hat Cliq auch für 2021 30% Wachstum, Marktanteilsgewinne und ein überproportional steigendes Ergebnis angekündigt. 2020 war also keine Eintagsfliege. Die Entwicklung bei Cliq ist laut Vorstand "strukturell" und nicht auf Corona zurückzuführen und das Geschäft soll auf die nächste Stufe gehoben werden. Es ist also gut möglich, dass Cliq für 2023 schon wieder auf ein KGV u. EV/FCF von unter 10 kommt.

Ich habe zwar aufgrund der starken Performance und der damit einhergehenden deutlich höheren Gewichtung immer mal wieder Teilverkäufe vorgenommen, bleibe aber nach wie vor mit einer Basisposition an Bord. Bislang war bei Cliq jeder 10 - 20% Rücksetzer, die es häufiger mal gibt, immer wieder eine gute Einstiegschance. So sehe ich auch die scharfe Korrektur der letzten Tage von 35€ auf 29€ wieder als gute Einstiegschance für Anleger, die bislang nur an der Seitenlinie standen.

Die Quirin-Bank hat zuletzt sogar das Kursziel von 45€ auf 60€ erhöht. Das halte ich nicht für unrealistisch. Seit zwei Jahren wird hier kontinuierlich geliefert und die Zahlen geben der Kursentwicklung und dem Vorstand recht. Da aktuell kein Ende der operativen Entwicklung zu erkennen ist, dürfte auch die Aktie mittelfristig weiter zulegen. So ist zumindest meine aktuelle Einschätzung.

Zitat von Kleiner Chef:Zitat von Schalkerboy904: @KC

Ist oder war die Aktie von Cliq Digital schon auf deiner Watch?

Nach dem starken Anstieg in den letzten Monaten gab es in den letzten beiden Tagen eine Konsolidierung auf einen Kurs, der für eine erste Position ordentlich wäre. Die Quirin Bank hat ja das KZ 45 ausgegeben. Wäre also eine Performance von über 50% momentan. Kannst du hierzu eine Einschätzung abgeben?

Danke im Voraus und Gruß

Cliq macht seit zwei Jahren einen sehr guten Job. Das war nicht immer so. Und das Geschäftsmodell

digital Kunden zu gewinnen birgt auch Risiken, wie die Vergangenheit gezeigt hat.

Mittlerweile scheinen sie ein brauchbares Angebot digital aufgebaut zu haben und kann ein respektables Wachstum vorlegen. Aktuell hätte zwei Depotwerte wo eher aufstocken würde, als mich für Cliq zu entscheiden, da sie schon enorm gut gelaufen sind. Sie stehen aber auf der Watch.

Gruß

Cliq macht wirklich seit zwei Jahren einen hervorragenden Job. Mit der Umstellung von Affiliate-Marketing auf das eigene, direkte Einkaufsteam und der Aufstockung der Anteile an der Red27Mobile war bereits Ende 2019 absehbar, dass Cliq für das Jahr 2020 ein deutlich einstelliges KGV bei sehr starkem Wachstum vorweisen kann. Aufgrund dessen hatte ich Cliq auch als Jahresfavorit für 2020 vorgestellt. 2020 lief dann aber noch mal viel viel besser als gedacht und so wurde Cliq innerhalb eines Jahres zum Tenbagger. Dass die Bewertung für 2021 mit einem KGV bzw. EV/FCF von 17-18 trotz einer Wertentwicklung >1.000% immer noch recht moderat ist, zeigt wie absurd günstig Cliq Anfang 2020 bewertet war.

Nun hat Cliq auch für 2021 30% Wachstum, Marktanteilsgewinne und ein überproportional steigendes Ergebnis angekündigt. 2020 war also keine Eintagsfliege. Die Entwicklung bei Cliq ist laut Vorstand "strukturell" und nicht auf Corona zurückzuführen und das Geschäft soll auf die nächste Stufe gehoben werden. Es ist also gut möglich, dass Cliq für 2023 schon wieder auf ein KGV u. EV/FCF von unter 10 kommt.

Ich habe zwar aufgrund der starken Performance und der damit einhergehenden deutlich höheren Gewichtung immer mal wieder Teilverkäufe vorgenommen, bleibe aber nach wie vor mit einer Basisposition an Bord. Bislang war bei Cliq jeder 10 - 20% Rücksetzer, die es häufiger mal gibt, immer wieder eine gute Einstiegschance. So sehe ich auch die scharfe Korrektur der letzten Tage von 35€ auf 29€ wieder als gute Einstiegschance für Anleger, die bislang nur an der Seitenlinie standen.

Die Quirin-Bank hat zuletzt sogar das Kursziel von 45€ auf 60€ erhöht. Das halte ich nicht für unrealistisch. Seit zwei Jahren wird hier kontinuierlich geliefert und die Zahlen geben der Kursentwicklung und dem Vorstand recht. Da aktuell kein Ende der operativen Entwicklung zu erkennen ist, dürfte auch die Aktie mittelfristig weiter zulegen. So ist zumindest meine aktuelle Einschätzung.

Antwort auf Beitrag Nr.: 67.618.548 von valueanleger am 26.03.21 19:34:43Der starke Zulauf, auch in Deutschland, an die Börse. Es sind neue Zeiten an der Börse und Börsenkultur angebrochen. Auch hier in Deutschland.

Auch hier im KC-thread, wo andere (neue) Teilnehmer zustoßen und einige 'gestandene' Teilnehmer, ihre Beiträge reduzieren, weil merke: auch der Titel dieses threads ist nicht mehr ganz aktuell.

Trotzdem und gerade deswegen ist KC und sein thread mit all'den Teilnehmern, extrem nützlich und wertvoll.

Auch hier im KC-thread, wo andere (neue) Teilnehmer zustoßen und einige 'gestandene' Teilnehmer, ihre Beiträge reduzieren, weil merke: auch der Titel dieses threads ist nicht mehr ganz aktuell.

Trotzdem und gerade deswegen ist KC und sein thread mit all'den Teilnehmern, extrem nützlich und wertvoll.

Antwort auf Beitrag Nr.: 67.614.480 von smallvalueinvestor am 26.03.21 14:46:35

Schon seltsam, dass nur wenige Stunden nach der Zulassung die Chance zur Kapitalerhöhung genutzt wird. Ob das die günstigste Art ist, die neuen Aktivitäten zu finanzieren? bin ja gespannt, wann sie dann mal Vollzug melden werden und ob die MPH und M1 mitzeichnen.

Zitat von smallvalueinvestor: Ich bin ein großer Anhänger von KC und habe viele seiner Empfehlungen gekauft. Jedoch rate ich jedem sich mit dem "Magnumgeflecht" zu beschäftigen. Vorsicht!!!! Ich fasse diese Aktie nicht mit der Kneifzange an.

VG

smallvalueinvestor

Schon seltsam, dass nur wenige Stunden nach der Zulassung die Chance zur Kapitalerhöhung genutzt wird. Ob das die günstigste Art ist, die neuen Aktivitäten zu finanzieren? bin ja gespannt, wann sie dann mal Vollzug melden werden und ob die MPH und M1 mitzeichnen.