Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2451)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 468

Gesamt: 12.690.696

Gesamt: 12.690.696

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 12:50 | 2525 | |

| heute 13:36 | 2089 | |

| vor 1 Stunde | 1343 | |

| vor 1 Stunde | 910 | |

| vor 55 Minuten | 883 | |

| vor 53 Minuten | 838 | |

| heute 13:31 | 786 | |

| heute 13:32 | 778 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte das Threadthema beachten, bleiben Sie bitte sachlich

Antwort auf Beitrag Nr.: 61.724.444 von heinzconrad am 19.10.19 11:09:07

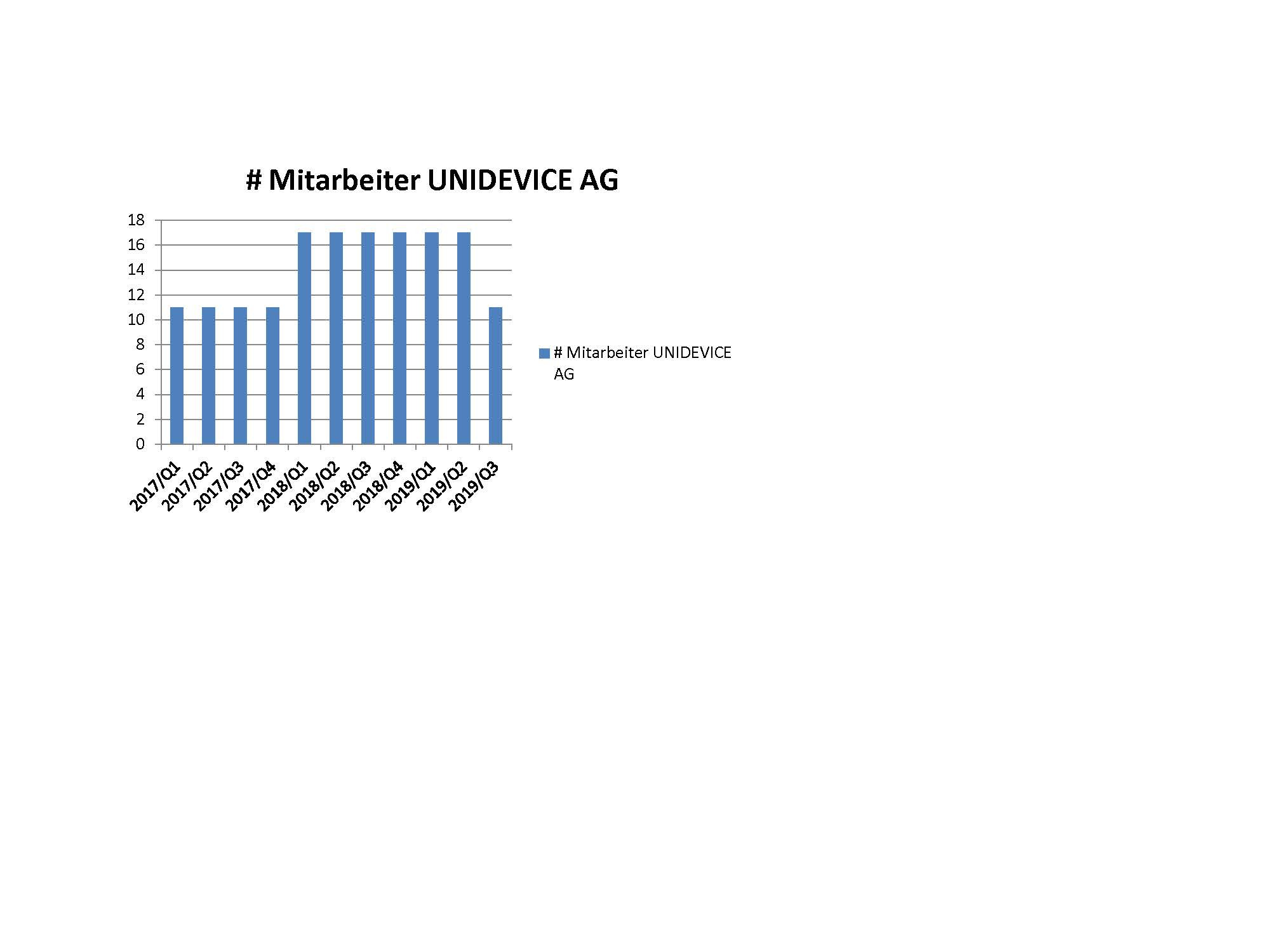

Mitarbeiteranzahl 2017: 11

Mitarbeiteranzahl 2018: 17

Mitarbeiteranzahl 2019/Q2: 17

Mitarbeiteranzahl 2019/Q3: 11

Hängt die Margenverbesserung gar mit der Reduktion der Mitarbeiter um 1/3 zusammen?

11 Mitarbeiter = 1 Fußballteam, die im Grunde jederzeit von der Konkurrenz abgeworben werden können.

Aktuelle Börsenbewertung: ca 22 Millionen EUR

Börsenbewertung/Mitarbeiter: 2 Millionen EUR

Wo gibt es das sonst noch?

Was passiert bei einer Grippewelle und 3 Mitarbeiter erkranken zurselben Zeit?

UNIDEVICE: Börsenbewertung pro Mitarbeiter > 2 Millionen EUR

Lies am besten mein obiges Posting, ich stelle es einfach nochmal reinMitarbeiteranzahl 2017: 11

Mitarbeiteranzahl 2018: 17

Mitarbeiteranzahl 2019/Q2: 17

Mitarbeiteranzahl 2019/Q3: 11

Hängt die Margenverbesserung gar mit der Reduktion der Mitarbeiter um 1/3 zusammen?

11 Mitarbeiter = 1 Fußballteam, die im Grunde jederzeit von der Konkurrenz abgeworben werden können.

Aktuelle Börsenbewertung: ca 22 Millionen EUR

Börsenbewertung/Mitarbeiter: 2 Millionen EUR

Wo gibt es das sonst noch?

Was passiert bei einer Grippewelle und 3 Mitarbeiter erkranken zurselben Zeit?

Antwort auf Beitrag Nr.: 61.723.631 von heinzconrad am 19.10.19 05:59:51

Das ist doch bislang alles wenig gehaltvolles Stochern im luftleeren Raum, was Du da schreibst. Konstruiere doch mal ein realistisches Szenario, was UD passieren könnte.

1. Was stört Dich denn an der geringen Marge? Üblicherweise sind geringe Margen doch nur deshalb ein Problem, weil man fürchten muss, dass sie auch schnell negativ werden könnte. Die Gefahr besteht bei UD aber ja eindeutig nicht - denn man kauft erst bei Bestellung ein und betreibt weder Lagerhaltung noch Zukunftsgeschäfte, so dass man überhaupt kein Preisänderungsrisiko trägt. Also: Wo ist das Problem an einer geringen Marge?

2. Ist eine höhere Marge in dem Geschäftssegment überhaupt denkbar? Bedenke, dass das Geschäft nur Kunden gewinnt, wenn man günstiger ist als bei Direktbestellungen der Händler in Südostasien. Diese Preisdifferenz und auch die Marge kann nur über Mengenrabatt entstehen. Eine höhere Marge könnte man also nur mit noch größerem Mengenrabatt entstehen - ein Neuling als Konkurrent hätte es daher erkennbar schwerer als UD. Wie soll es Deiner Meinung nach also möglich sein, dass ein neuer Konkurrent attraktiver sein kann als UD?

Ich habe hier noch nichts gelesen, das realistische Gefahren diesbezüglich beschreibt, immer nur ein "könnte ja passieren", ohne dass sich mal jemand ersthaft Gedanken gemacht hat, wie das denn tatsächlich passieren könnte. Ich glaube nämich nicht, dass es überhaupt realistische Szenarien hierfür gibt. Weder die Marge kann realistisch negativ werden, noch kann ein neu gegründeter Konkurrent preislich attraktiver sein. Zeig mir gerne einen realistischen Weg für das Gegenteil - wenn du kannst.

Zitat von heinzconrad: ie sehen aber nicht, dass Sie Ihre Marge wenigstens auf das bekanntermaßen ja doch eher niedrige Niveau des deutschen Lebensmitteleinzelhandels, also etwa 2-3%, zu steigern?

Antwort von Christian Pahl: Nein, absolut nicht. Auf Basis unseres Geschäftsmodells müssen wir uns mit einer Rohmarge von 1,5% sowie einer Nettogewinnmarge von 0,5% zufrieden geben.

Unidevice ist ein Nischen-Grosshändler, ich sehe keinen n a c h h a l t i g e n Burggraben.

Das ist doch bislang alles wenig gehaltvolles Stochern im luftleeren Raum, was Du da schreibst. Konstruiere doch mal ein realistisches Szenario, was UD passieren könnte.

1. Was stört Dich denn an der geringen Marge? Üblicherweise sind geringe Margen doch nur deshalb ein Problem, weil man fürchten muss, dass sie auch schnell negativ werden könnte. Die Gefahr besteht bei UD aber ja eindeutig nicht - denn man kauft erst bei Bestellung ein und betreibt weder Lagerhaltung noch Zukunftsgeschäfte, so dass man überhaupt kein Preisänderungsrisiko trägt. Also: Wo ist das Problem an einer geringen Marge?

2. Ist eine höhere Marge in dem Geschäftssegment überhaupt denkbar? Bedenke, dass das Geschäft nur Kunden gewinnt, wenn man günstiger ist als bei Direktbestellungen der Händler in Südostasien. Diese Preisdifferenz und auch die Marge kann nur über Mengenrabatt entstehen. Eine höhere Marge könnte man also nur mit noch größerem Mengenrabatt entstehen - ein Neuling als Konkurrent hätte es daher erkennbar schwerer als UD. Wie soll es Deiner Meinung nach also möglich sein, dass ein neuer Konkurrent attraktiver sein kann als UD?

Ich habe hier noch nichts gelesen, das realistische Gefahren diesbezüglich beschreibt, immer nur ein "könnte ja passieren", ohne dass sich mal jemand ersthaft Gedanken gemacht hat, wie das denn tatsächlich passieren könnte. Ich glaube nämich nicht, dass es überhaupt realistische Szenarien hierfür gibt. Weder die Marge kann realistisch negativ werden, noch kann ein neu gegründeter Konkurrent preislich attraktiver sein. Zeig mir gerne einen realistischen Weg für das Gegenteil - wenn du kannst.

Antwort auf Beitrag Nr.: 61.708.513 von Strive_and_Prosper am 16.10.19 21:18:11

Das war mir schon bekannt.

Mir gehts aber nicht um diese Klage wegen Shortattacken, sondern das man mal richtig in die Vollen geht, also FT auch auf Schadenersatz verklagt, wenn möglich mit Hilfe von geschädigten Aktionären (beispielsweise Softbank).

Dieser Herr hier bildet da meine Meinung ganz gut ab. Markus Koch hat kürzlich genau das gleiche gesagt. Wobei die Aktie trotzdem ein Kauf sein kann, weil (wie ich schon geschrieben hatte) selbst wenn die Vorwürfe gerechtfertigt sind, sie nicht groß genug für diese starken Kursverluste sind. Es sei denn man deckt neuerliche Probleme auf und sieht hier ein generelles Bilanzierungsproblem. Und genau deshalb muss Wirecard eben nicht so halbherzig aufklären und ebenso halbherzig klagen.

Zitat von Strive_and_Prosper:Zitat von katjuscha-research: Seh ich zum Teil genauso wie du, gerade was Handel aussetzen betrifft.

Aber erklärt mir doch mal jemand, wieso ein so mittlerweile großes Unternehmen wie Wirecard die juristische Konfrontation mit FT meidet! Da wäre nicht nur Wirecard geholfen, sondern in Sachen Psychologie (der Anleger) als auch Rechtssicherheit (falls Präzedenzfall) auch dem deutschen Finanzmarkt.

Meine persönliche Meinung bei Wirecard ist ja schon seit längerem, dass Teile der Vorwürfe der FT vermutlich nicht aus der Luft gegriffen sind, aber die Kursstürze darauf übertreiben sind, weil diese Vorwürfe ja meist nur kleine Tochterunternehmen betreffen. FT sucht und findet halt. Das wird es bei vielen anderen Konzernen auch geben. Man wäre ja auch naiv zu glauben, dass Konzerne mit meist legalen aber manchmal auch nicht ganz legalen Methoden ihre Zahlen aufhübschen. Ist dann oft Ansichtssache, ob man da dann gleich vom großen Betrug sprechen muss.

Insofern kann man bei Wirecard solche Kursstürze immer mal zum traden nutzen, wenn man halbwegs mit sowas umgehen kann, also auch mal weitere 10-20% temporären Kursverlust verkraften kann. Aber das eigentliche Problem beschreibst du ja ganz gut damit, dass bei manchen Anlegern immer was hängen bleibt und sie deshalb nicht investieren, und somit der Standort Deutschland belastet wird. Umso wichtiger, wenn da mal jemand juristisch dagegen vorgehen würde. Und das kann nur ein Großkonzern mit entsprechenden Macht sein. Staatliche Behörden und Organisationen sind mit sowas doch finanziell und teils auch Kompetenz überfordert. Leider!

Wirecard hat die FT bereits im April diesen Jahres verklagt.

https://www.manager-magazin.de/finanzen/boerse/wirecard-akti…

Nach den massiven Kursverlusten der vergangenen Wochen hat der Dax-Konzern Wirecard Börsen-Chart zeigen nach eigenen Angaben Klage gegen die britische Zeitung "The Financial Times" (FT) eingereicht. Ziel sind die Unterlassung der Berichterstattung sowie eine Entschädigung der Aktionäre, wie der im Münchner Vorort Aschheim ansässige Zahlungsdienstleister am Donnerstag auf Anfrage mitteilte.

Übrigens hat die Bafin ja selbst Anzeigen gegen Journalisten erhoben:

Wie nun der "Spiegel" berichtet, soll die Bafin Anzeigen gegen "rund ein Dutzend Personen" erstattet haben. Laut dem Bericht verdächtigt die Bafin "FT"-Journalisten, "mit mehreren Fonds beziehungsweise einzelnen Investoren gemeinsame Sache gemacht zu haben". Eine Sprecherin der Bafin wollte den Bericht nicht kommentieren.

Die Finanzaufsicht leitet den Verdacht der Manipulation laut dem Nachrichtenmagazin aus dem Zusammenwirken der "FT"-Artikel und Handelsaktivitäten an der Börse ab. So sollen Spekulanten jeweils bereits vor dem Erscheinen von "FT"-Artikeln sogenannte Leerverkaufspositionen aufgebaut haben.

Das war mir schon bekannt.

Mir gehts aber nicht um diese Klage wegen Shortattacken, sondern das man mal richtig in die Vollen geht, also FT auch auf Schadenersatz verklagt, wenn möglich mit Hilfe von geschädigten Aktionären (beispielsweise Softbank).

Dieser Herr hier bildet da meine Meinung ganz gut ab. Markus Koch hat kürzlich genau das gleiche gesagt. Wobei die Aktie trotzdem ein Kauf sein kann, weil (wie ich schon geschrieben hatte) selbst wenn die Vorwürfe gerechtfertigt sind, sie nicht groß genug für diese starken Kursverluste sind. Es sei denn man deckt neuerliche Probleme auf und sieht hier ein generelles Bilanzierungsproblem. Und genau deshalb muss Wirecard eben nicht so halbherzig aufklären und ebenso halbherzig klagen.

Wochenupdate: Nächste Woche wissen wir mehr!

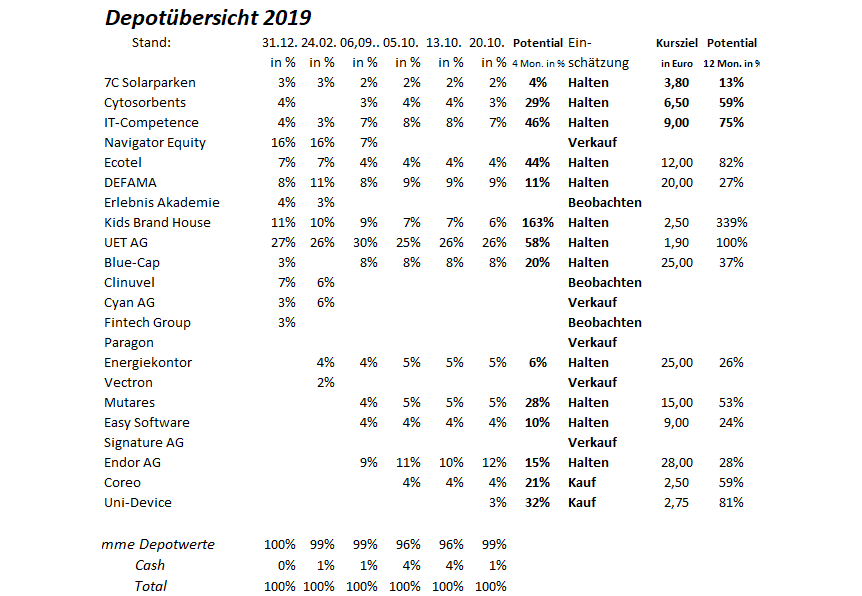

Nachdem die letzten Wochen im Depot nicht gut verliefen, gab es in der vergangenen Woche wieder einige schöne Aufwärtsbewegungen im Depot, auf die ich kurz eingehen möchte.Mutares macht ein schönen zweistelligen Satz nach oben. Grund hierfür dürfte der am 22.10. stattfindende Capital Markets Day sein, wo man sich den Investoren präsentiert. Gleiches gilt auch für STS. Nein nicht STS wird der Auslöser gewesen sein für den Kurssprung.

Vielmehr wird detailliert über Donges und Balcke Dürr referiert. Wenn man nun nach dem Trigger schaut, dann ist das die avisierte Dividende auch für 2019, die man ja halten will mit 10 %. Nun gibt es in der AG verschiedene Einnahmeströme, monatliche Consultant Fees, jährliche Dividenden, da kommt bei einem annualisierten Umsatz von aktuell 1,5 Mrd. Euro (siehe weiterer, 8 Zukauf 2019) schon einiges zusammen. Aber: Ohne Exit wird man die Dividende wohl nicht stemmen können.

Insofern liegt es nahe, das Balcke-Dürr eine Option ist, auch weil man sich in den Folgejahren ja wieder zurück auf dem Wachstumspfad sieht. Bei einem Umsatz von mehr als 100 Mill. Euro, den zusätzlichen Add-Ons, darf man also gespannt sein, was die Entwicklung von Balcke Dürr angeht. Ob Donges eine Option für ein IPO in 2020 ist?

Endor: Well done!

Endor hat schon vor längerer Zeit angekündigt den Umsatz auf 30 Mill. Euro zu schrauben. Da wurden diese Prognosen belächelt. Aber: Das Unternehmen möchte perspektivisch 50 – 100 Mill. Euro erreichen. Diese Zielsetzung wurde bis gestern auch noch belächelt.

Die Frage ist, ob man das nach dem Q3 Update des Wochengewinners immer noch tut? Dieses Jahr gibt es den Umsatztrigger mit den Podium Produkten. Nächstes Jahr wird es neue Produkttrigger geben, von denen wir heute noch nichts im Detail wissen, das Unternehmen aber sehr wohl. Stichwort: Umsetzung von 30 Projekten in der Pipepline und weitere Kooperationen.

Ich will hier zunächst auf die Euphoriebremse treten und bleibe bei meinem Kursziel von 28 Euro, erhöhe aber das kurzfristige Kursziel auf 25 Euro. Wer einen längeren Anlagehorizont wählt, der dürfte allerdings auch zu dem Schluss kommen, das der aktuelle Megatrend des E-Sports mit den F1 und Nascar Kooperationen als Vehicle, das hier perpektivisch noch mehr möglich ist, weil der Gewinnhebel in 2019 bekanntlich noch nicht ausgereizt ist.

7C – Wie auf Schienen!

Das Investment in 7C erscheint langweilig, aber gehört aus meiner Sicht in ein Depot, was auch auf defensive Werte setzt. Der Wert hat sich kontinuierlich erhöht und mittlerweile fast für eine Verdoppelung im Depot.

Der Wertzuwachs war von Anfang an auf Wachstum ausgelegt, um höhere Bewertungsmultiplen zu erreichen. Und: Was wir letzte Woche gesehen haben mit einem Volumen von mehreren hundert Tausend gehandelter Aktien könnte andeuten, wohin es geht.

Ähnlich wie bei PNE dürfte früher oder später hier ein Verkauf stehen, denn große Anlageadressen suchen solche Targets. Das war ich mir vorwerfe ist, den Depotanteil zu früh reduziert zu haben.

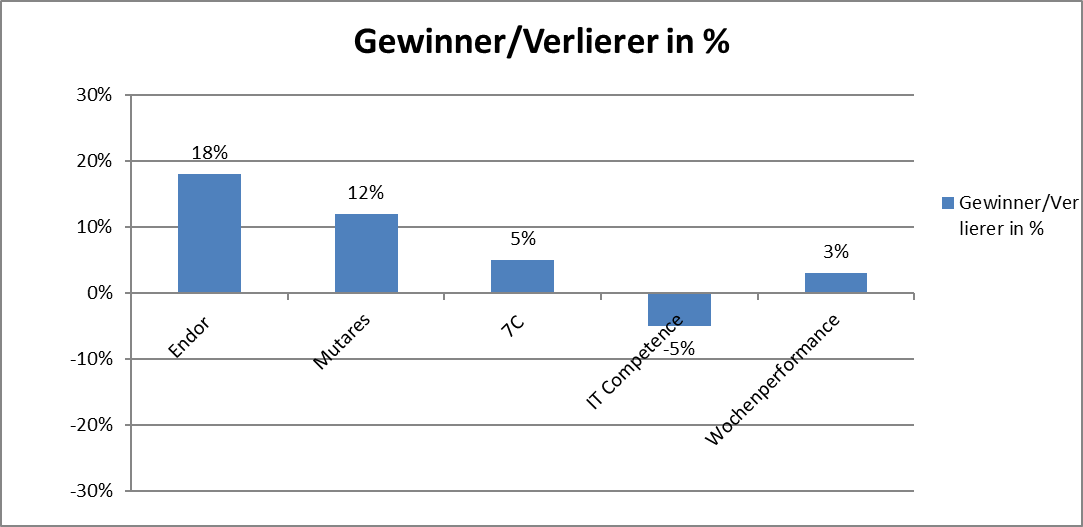

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 18 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 15 % auf 18 %.

Zur Schwäche neigt aktuell IT-Competence. Hier wäre es eine Überraschung, wenn keine Gewinnwarnung bevorsteht. Ich erinnere daran, das man auf mehreren Beinen steht, auch im 5G Markt aktiv ist.

Dazu heißt es im Halbjahresbericht: Unser Geschäftsbereich der mobilen Dateninfrastruktur, der in der Tochtergesellschaft Sinnwell AG gebündelt ist, entwickelt sich weiterhin dynamisch und erfährt mit einem Umsatzanteil von mittlerweile mehr als 25% ein immer stärkeres Gewicht in unserem Konzern. Warten wir also ab, was das Q3 Update für uns bereithält.

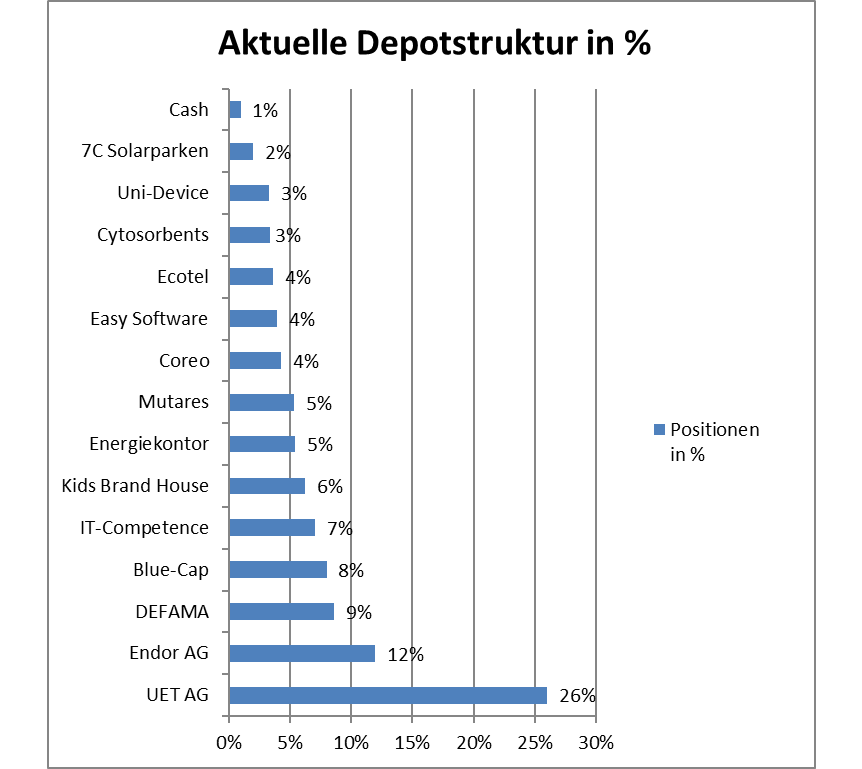

Unidevice: Neuzugang im Depot!

Interessant ist, das man sich stärker dem Ertragswachstum verschrieben hat, als dem Umsatzwachstum. Dabei konzentriert man sich aktuell auf Apple-Smartphones und kommt dabei wie zuvor ohne die weiterer globalen Marktführer Huawei oder auch Samsung aus, dürfte aber jederzeit in der Lage sein, auf diese Anbieter und andere zurückzugreifen.

Unidevice hat eine junge Vergangenheit, der CEO gute Verbindungen, um zwar mit geringen Margen aber einem excellenten Netzwerk, was er bereits bei Haemato nachgewiesen hat, den Rahm zwischen Grosshändlern und den Telefongesellschaften über abzuschöpfen. Bereits für 2019 reicht es zu einer Dividendenrendite von 5-6 %. Für die Folgejahre dürfte der Trend zu 5G-Phone, dem Unternehmen weiter in die Karten spielen.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.724.444 von heinzconrad am 19.10.19 11:09:07

Warum wurde bei Unidevice Ag die Mitarbeiteranzahl in Q3 um 6 Mitarbeiter auf 11 reduziert?

Antwort auf Beitrag Nr.: 61.724.738 von werthaltig am 19.10.19 11:48:39die Firma macht sich jetzt erst prächtig??

also mit etwas mehr Weitsicht wäre diese Entwicklung schon deutlich früher zu erkennen gewesen,

es ist in der Unternehmensanalyse eben nicht ratsam sich immer wieder in eher kleinere Details wie Gehälter oder sonstigen Rand Themen zu verzetteln, man sollte schon immer das große ganze im Auge behalten und dann war schon vor Monaten klar erkennbar wohin die Reise bei Endor geht,

abschließen möchte ich das Thema Endor hier mit den Worten des CEO,

"Ich bin davon überzeugt, dass wir am Anfang eines nachhaltigen

Wachstumstrends stehen.

also mit etwas mehr Weitsicht wäre diese Entwicklung schon deutlich früher zu erkennen gewesen,

es ist in der Unternehmensanalyse eben nicht ratsam sich immer wieder in eher kleinere Details wie Gehälter oder sonstigen Rand Themen zu verzetteln, man sollte schon immer das große ganze im Auge behalten und dann war schon vor Monaten klar erkennbar wohin die Reise bei Endor geht,

abschließen möchte ich das Thema Endor hier mit den Worten des CEO,

"Ich bin davon überzeugt, dass wir am Anfang eines nachhaltigen

Wachstumstrends stehen.

Antwort auf Beitrag Nr.: 61.263.963 von imperatom am 15.08.19 12:45:01

Wenn die 2 Euro halten, sehe ich einen Boden.

Und eine neue Analyse gab es auch.

https://cliqdigital.com/wp-content/uploads/2019/10/Edison-HY…

Im Gegensatz zu Unidevice gibt es hier bei ca. 2 Euro über 50T Stück im Geld und nur wenig im Brief.

Cliq Digital - Turnaround?

Bodenbildung oder kurz vor dem nächsten Absacken?Wenn die 2 Euro halten, sehe ich einen Boden.

Und eine neue Analyse gab es auch.

https://cliqdigital.com/wp-content/uploads/2019/10/Edison-HY…

Im Gegensatz zu Unidevice gibt es hier bei ca. 2 Euro über 50T Stück im Geld und nur wenig im Brief.

Antwort auf Beitrag Nr.: 61.443.824 von heinzconrad am 09.09.19 17:12:24Oft trifft heinzconrad als Berufspessimist ins Schwarze, bei Endor aber nicht. Kritikwürdig hohes Gehalt des CEO ja, aber die Firma macht sich nun doch prächtig auf in neue Regionen. Vielleicht hat der CEO und Gründer sein Spitzen-Salär doch irgendwie verdient?☺

Zitat von heinzconrad: Uih, das ist amüsant zu lesen, wie sich die Influencer für ihre Endor AG ins Zeug werfen

Wie sie das absurd hohe Gehalt verteidigen! Köstlich.

Leute, lest euch https://elektroautor.com/lion-e-mobility-kreisel-electric-pa… und https://www.derstandard.at/story/2000064294312/schwarzenegge… durch, dann seid ihr ein wenig abgelenkt

Kann eine Riesensache werden. Oder auch nicht.

Antwort auf Beitrag Nr.: 61.723.832 von Uwe__ am 19.10.19 08:44:53

Weißt Du wieviele Leute dort beschäftigt sind?

Mitarbeiteranzahl 2017: 11

Mitarbeiteranzahl 2018: 17

Mitarbeiteranzahl 2019/Q2: 17

Mitarbeiteranzahl 2019/Q3: 11

Hängt die Margenverbesserung gar mit der Reduktion der Mitarbeiter um 1/3 zusammen?

11 Mitarbeiter = 1 Fußballteam, die im Grunde jederzeit von der Konkurrenz abgeworben werden können.

Ich hätte von KC (der zu den "besten Anlegern hier im Forum" zählen soll, (c) straßenkoeter) eine bessere Analyse erwartet.

Mich erinnert das Ganze an den Herbst 2018, als die EAK durchs Dorf getrieben wurde (damaliger Kurs über 20 EUR, ein "Winner" Top Wachstumswert, guckt selber nach, wo jetzt der Kurs ist)

Unidevice - Fußballteam: Wo gibt es mehr Leute?

Darf ich Deinen Hinweis so zusammenfassen, der Burggraben ist die mangelnde Attraktivität des Geschäfts?Weißt Du wieviele Leute dort beschäftigt sind?

Mitarbeiteranzahl 2017: 11

Mitarbeiteranzahl 2018: 17

Mitarbeiteranzahl 2019/Q2: 17

Mitarbeiteranzahl 2019/Q3: 11

Hängt die Margenverbesserung gar mit der Reduktion der Mitarbeiter um 1/3 zusammen?

11 Mitarbeiter = 1 Fußballteam, die im Grunde jederzeit von der Konkurrenz abgeworben werden können.

Ich hätte von KC (der zu den "besten Anlegern hier im Forum" zählen soll, (c) straßenkoeter) eine bessere Analyse erwartet.

Mich erinnert das Ganze an den Herbst 2018, als die EAK durchs Dorf getrieben wurde (damaliger Kurs über 20 EUR, ein "Winner" Top Wachstumswert, guckt selber nach, wo jetzt der Kurs ist)