Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3050)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 306

Gesamt: 12.688.443

Gesamt: 12.688.443

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 43 Minuten | 1648 | |

| gestern 18:44 | 1631 | |

| vor 45 Minuten | 1350 | |

| gestern 17:20 | 928 | |

| vor 41 Minuten | 645 | |

| vor 1 Stunde | 619 | |

| 01.05.24, 18:36 | 526 | |

| vor 1 Stunde | 520 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.955,10 | +0,09 | 207 | |||

| 2. | 2. | 167,76 | -0,18 | 109 | |||

| 3. | 4. | 0,0164 | +0,61 | 71 | |||

| 4. | 3. | 8,7900 | +1,74 | 67 | |||

| 5. | 7. | 0,8900 | -11,00 | 48 | |||

| 6. | 8. | 6,6520 | +0,06 | 39 | |||

| 7. | 6. | 2.299,25 | -0,19 | 37 | |||

| 8. | 14. | 6,2000 | -0,39 | 33 |

Beitrag zu dieser Diskussion schreiben

da morgen das 3. Quartal bei weiterhin schönem Spätsommer Wetter endet möchte ich noch einmal einen Beitrag zur Erlebnis Akademie schreiben,

Es wird der letzte Artikel zur EAK sein, bis zu den 9. Monatszahlen im November, versprochen!

zum Halbjahr konnte die EAK den Konzernumsatz ja um 57% gegenüber dem Vorjahr steigern, auch der Gewinn wächst mit, somit handelt es sich um profitables Wachstum,

nun haben wir im 3. Quartal die Eröffnung des neuen Pfades im Salzkammergut, der die Erwartungen bisher sogar übertroffen hat,

und wir hatten im 3. Quartal ganz ausgezeichnete Wetterbedingungen für die Baumwipfelpfade, ein stabiles Hoch nach dem anderen,eine überdurchschnittlich hohe Anzahl an Sonnentagen und wenig Regentage,

deshalb rechne ich nach einem schon sehr guten ersten Halbjahr mit einem

ganz ausgezeichneten 3. Quartal für die EAK,

auch aufgrund von Berichten und persönlichen Erfahrungen rechne ich damit dass die EAK bei

den 9 Monatszahlen im November ein Wachstum von über 60% beim Konzernumsatz erreichen wird,

Es wird der letzte Artikel zur EAK sein, bis zu den 9. Monatszahlen im November, versprochen!

zum Halbjahr konnte die EAK den Konzernumsatz ja um 57% gegenüber dem Vorjahr steigern, auch der Gewinn wächst mit, somit handelt es sich um profitables Wachstum,

nun haben wir im 3. Quartal die Eröffnung des neuen Pfades im Salzkammergut, der die Erwartungen bisher sogar übertroffen hat,

und wir hatten im 3. Quartal ganz ausgezeichnete Wetterbedingungen für die Baumwipfelpfade, ein stabiles Hoch nach dem anderen,eine überdurchschnittlich hohe Anzahl an Sonnentagen und wenig Regentage,

deshalb rechne ich nach einem schon sehr guten ersten Halbjahr mit einem

ganz ausgezeichneten 3. Quartal für die EAK,

auch aufgrund von Berichten und persönlichen Erfahrungen rechne ich damit dass die EAK bei

den 9 Monatszahlen im November ein Wachstum von über 60% beim Konzernumsatz erreichen wird,

Antwort auf Beitrag Nr.: 58.833.311 von trustone am 29.09.18 20:27:14

ich frage mich eh was man im Moment noch kaufen und länger liegen lassen kann. Habe mir dann nochmal aufgrund der Vorstellung hier EON angeschaut und fühle mich da eigentlich ganz gut im Hinblick darauf, dass denen bald die gesamten Netze hier gehören. Das Risiko erscheint mir wirklich überschaubar, denn die E-Mobilität wird immer mehr werden und die Netzentgelte sind klar geregelt.

Hier wurde ja schon von 1€ Gewinn pro Aktie in 2020 geredet. Bei knapp 5% Divi Rendite sicher nicht das schlechteste Investment auf Sicht der nächsten Jahre.

Auch gut möglich weil bald wieder defensive Werte gesucht werden könnten und EON keinerlei RUN bisher mit gemacht hat bei dem Aufschwung.

RWE ist mit dem Braunkohle Thema eine politische Aktie und ich bevorzuge auch deshalb klar EON.

Zitat von wiener9: aber da Lenzing ein klarer Zykliker ist bleibt er erstmal außen vor,

ich frage mich eh was man im Moment noch kaufen und länger liegen lassen kann. Habe mir dann nochmal aufgrund der Vorstellung hier EON angeschaut und fühle mich da eigentlich ganz gut im Hinblick darauf, dass denen bald die gesamten Netze hier gehören. Das Risiko erscheint mir wirklich überschaubar, denn die E-Mobilität wird immer mehr werden und die Netzentgelte sind klar geregelt.

Hier wurde ja schon von 1€ Gewinn pro Aktie in 2020 geredet. Bei knapp 5% Divi Rendite sicher nicht das schlechteste Investment auf Sicht der nächsten Jahre.

Auch gut möglich weil bald wieder defensive Werte gesucht werden könnten und EON keinerlei RUN bisher mit gemacht hat bei dem Aufschwung.

RWE ist mit dem Braunkohle Thema eine politische Aktie und ich bevorzuge auch deshalb klar EON.

Antwort auf Beitrag Nr.: 58.827.764 von valueanleger am 28.09.18 19:36:34naja,

mit dem neuen US Werk von Lenzing in den USA war doch sehr viel zukünftige Phantasie verknüpft,

somit ist der Kursrückgang durchaus nachvollziehbar,

habe den Wert auch schon lange auf der watchlist, aber da Lenzing ein klarer Zykliker ist bleibt er erstmal außen vor,

mit dem neuen US Werk von Lenzing in den USA war doch sehr viel zukünftige Phantasie verknüpft,

somit ist der Kursrückgang durchaus nachvollziehbar,

habe den Wert auch schon lange auf der watchlist, aber da Lenzing ein klarer Zykliker ist bleibt er erstmal außen vor,

Antwort auf Beitrag Nr.: 58.823.735 von halbgott am 28.09.18 13:15:48trotzdem lässt der durch Bruch bei der Kursentwicklung noch auf sich warten,

auch wenn ich deine Einschätzung zur Unterbewertung klar teile,

auch wenn ich deine Einschätzung zur Unterbewertung klar teile,

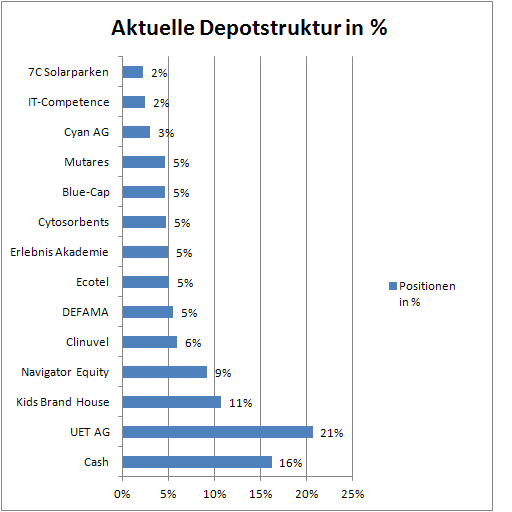

Wochenupdate: Cashquote auf 16 % deutlich reduziert!

In der letzten Woche habe ich die Cashquote von 25 % auf 16 % reduziert. Der Grund liegt nicht darin, das ich die Börsenlage besser beurteile als zuvor. Zwar ist der September vorbei, doch im Herbst können weiterhin noch Korrekturen auf uns warten, denn der Oktober gilt auch saisonal eher zu den schwächeren Monaten.Global mehren sich die Zeichen einer sich abkühlenden Konjunktur und Gewinnwarnungen häufen sich. Wo soll das Wachstum auch herkommen im Umfeld von der niedrigsten Arbeitslosenquote seit 1991. Arbeitskräfte sind knapp wohin man schaut. Hinzu kommt, das im Umfeld des Handelskrieges die Unsicherheiten zunehmen und das geht zu Lasten des globalen Wachstums. Diese Unsicherheit hat sich an den Börsen zum Teil erst abgeladen, denn viele Werte haben bereits stark korrigiert, dennoch muss man abwarten, wie weit in Richtung Süden uns die Börsen noch tragen können.

Wie gesagt: Viele Werte haben bereits korrigiert. Insbesondere die Lokomotive in Deutschland, der Automotive Sektor ist davon betroffen. Wenn man nun sieht welchen Herausforderungen dieser Sektor gegenübersteht, dann rechne ich mit weiteren Gewinnwarnungen, nach Continental, BMW. Gerade bei VW dürfte der Rest des Jahres noch spannend werden.

So sind Nebenwerte in diesem Sektor auf den ersten Blick günstig. Paragon, Polytec oder Elring Klinger. So habe ich bei Mutares meine Position verdoppelt und habe nach den vorläufigen Zahlen von UET meine Positionen ausgebaut. Ich hätte auch andere Werte auswählen können.

In Summe befinden wir uns aktuell in einem Bereinigungsprozess am Markt und Überbewertungen werden abgebaut. Ein Beispiel der letzten Woche dazu ist Pantaflix. Umgekehrt bleibe ich wie gesagt vorsichtig, da dieser Prozess noch nicht am Ende ist und der Herbst dürfte noch einige (negative) Überraschungen bereithalten. Ich plane meine Cashquote wieder zu reduzieren. Wie im Detail lasse ich an dieser Stelle offen.

Watchlist: Paragon wieder ein Kauf?

Ein guter alter Bekannter ist Paragon. Die „Alte Paragon“ ungleich Voltabox gibt es aktuell umsonst, weil der Voltabox Anteil bereits mehr wert ist an der Börse. Ist Paragon deshalb aktuell ein Kauf?

Paragon hat es auf die engere Watchlist geschafft. Der Wert kennt aber aktuell nur einen Weg, nach Süden. Da man auch in der alten Paragon über die nächsten fünf Jahre über einen Auftragswert (= Auftragsbestand und Auftragspipeline) von über 1 Mrd. Euro verfügt, muss man der Frage nachgehen, weshalb diese Fantasie hier ausgeblendet wird.

Bei der Beantwortung der Frage stößt man auf mehrere Gründe. Zunächst hat das Unternehmensform auf Gmbh & Co KG umgestellt, was bei den Investoren ungern gesehen wird. Hinzu kommt, das es im Halbjahresbericht Anzeichen dafür gibt, das die Ertragsqualität in Zukunft nachlassen kann. Eine neue Vereinbarung mit der Triathlon Batterien führt dazu, das man künftig selbst mehr in den Direktvertrieb einsteigen will, die Veredlung selbst ausbauen will, dafür kostet dies aber in 2018 ein EBiT von 2 Mill. Euro und in den Folgejahre ebenfalls ein siebenstelliger Betrag.

Im Segment Mechanik, neben der Voltabox das jüngste Segement bei Paragon konnte man im Halbjahr nur ein ausgeglichenes EBIT erzielen. Hier wächst man auch unorganisch und dies führt (vorübergehend) zu Ertragseinbussen.

Ein weiterer Grund ist der Kapitalverzehr bei Paragon. Organisch durch den Bau neuer Werke am Stammsitz Delbrück und China, sowie den zahlreichen Zukäufen. Einerseits macht das Unternehmen in Bezug auf das Wachstum grosse Fortschritte und löst in guten Börsenphasen Fantasie aus. In der aktuellen Börsenphase überwiegen allerdings die Risiken, die mit der nächsten Wachstumsstufe „Umsatz 500 Mill. Euro“ in einigen Jahren, gesehen werden. Wohin das führen kann, wissen alte Kenner sehr genau. Paragon steht bei mir auf der engen Watchlist. Ob oder wann ein Depotzugang erfolgt, bleibt abzuwarten.

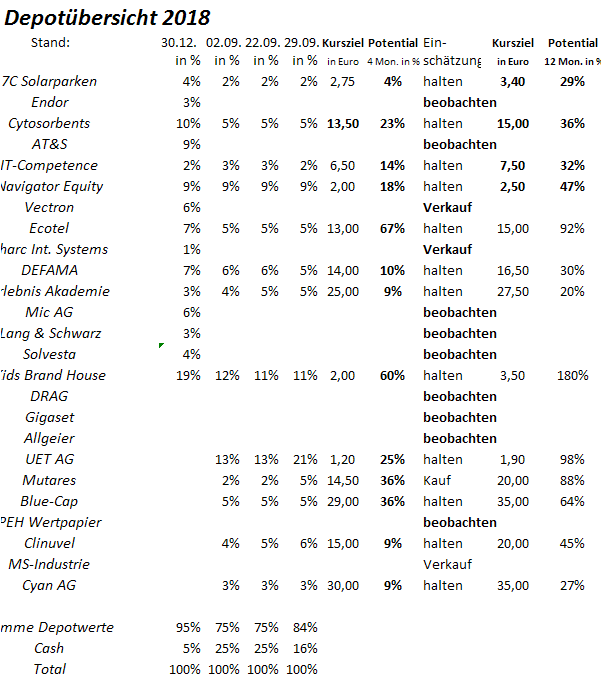

Letzte Zahlenvorlagen zum Halbjahr 2018!

Mutares konnte letzte Woche sich zwar vom Tief lösen, dennoch profitierte das Unternehmen nicht von der Vorlage der Halbjahreszahlen. Meine Erwartungen wurden getroffen. Der Grund für den Kauf ist, das Mutares bei einem Mrd. Umsatz nur mit 170 Mill. bewertet ist. Unsicherheiten wie Rechtsstreite oder Zanders sind zunächst eliminiert. Andererseits sehe ich bei STS im kommenden Jahr die Möglichkeit 35 Mill. EBITDA zu erzielen, was einer Aufwertung von 50 % in der Bewertung entspricht. Ebenfalls sehe ich im Bereich Eng. & Tech eine Aufwertungen auf über 100 Mill. Euro. Diese Ausgangslage führt zu einem NAV > 300 Mill. Euro und mit Blick auf eine erneute attraktive Dividende in 2019 zu einem Kursziel von 20 Euro.

7C konnte von der Zahlenvorlage nicht profitieren, wenngleich die Prognosen angehoben wurden. 7C bleibt ein defensives Investment und dürfte vor dem Hintergrund des planbaren Geschäftsmodells sowie der attraktiven Dividendenrendite Bestandteil des Depots.

UET: Vorläufige Kennzahlen zum Halbjahr überzeugen!

Zur Erinnerung: Meine Erwartung zum Halbjahr lag bei einem EBITDA von 3,5 Mill. Euro. Erzielt wurden knapp vier Mill. Euro. Damit ist auch meine Erwartung das operative/adjusted EBITDA von 2 Mill. Euro erreicht worden.

Im Kerngeschäft operiert UET mittlerweile mit deutlich zweistelligen EBITDA Margen. Nach 12,5 % im 2. Halbjahr 2018, dürfte sich diese Kennzahl möglicherweise sogar noch verbessert haben bei Albis-Elcon bei einem Umsatz auf Vorjahreshöhe von 16,5 Mill. Euro.

Die beiden kleineren Einheiten Service und Albis Eng. Operieren mit EBITDA Margen von etwa zehn Prozent. Spannend dürfte sein, ob Albis Tech. Zum Halbjahr bereits den Turnaround geschafft hat. Hier gehe ich noch von einem negativen EBITDA aus, der sich dann im zweiten Halbjahr verbessern sollte.

Mit Albis-Elcon zurück in die Wachstumsspur?

Nachdem Albis Elcon den Produktmix komplett umgestellt hat auf höherwertige Dienstleistungen/Services und Software konnte man in zahlreichen Ländern bereits neue Aufträge gewinnen. Ab 2019 dürfte dann bei Albis-Elcon eine Sonderkonjunktur bei der Installation der neuesten Übertragungsgenerationen einsetzen. Mit der Kooperation von KT-Telekom aus Juli 2018 hat man hierfür die Grundlage geschaffen. Die in Südkorea/Asien bereits im Einsatz befindliche Technologie soll nach Europa via Albis-Elcon transferiert werden. Nach einem Unternehmenssprecher der KT-Telekom hat man hier einen dreistelligen Mill. Betrag vor Augen, den man in den nächsten Jahren umsetzen will.

Ein weiterer Indikator für die Rückkehr auf die Wachstumsspur sind die allein im Sept. 2018 ausgeschriebenen 20 offenen Stellen bei einer MA-Größe von 290 insgesamt eine nennenswerte Größenordnung.

Bewertung: UET mit EBITDA Multiple von 2,5 2019 bewertet!

Wenngleich der HJ-Bericht noch nicht vorliegt, so hat UET die Erwartungen voll bestätigt. Wenngleich an der Konzernbilanz noch an einigen Schrauben gedreht werden muss, so kann man von einem gelungenen Turnaround sprechen. Auf der Basis von 12,Auf der Basis von 12,5 Mill. Aktien ist UET für 2018 mit einer EBITDA Multiple von 3 und für 2019 von 2,5 bewertet. Über das Vehicle KT-Telekom kann man in 2019 wieder auf die Wachstumsspur zurückkehren. Vor diesem Hintergrund ist die Bewertung attraktiv und deshalb habe ich die Position nochmals ausgebaut. Ich bleibe beim Kursziel von zunächst 1,9 Euro.

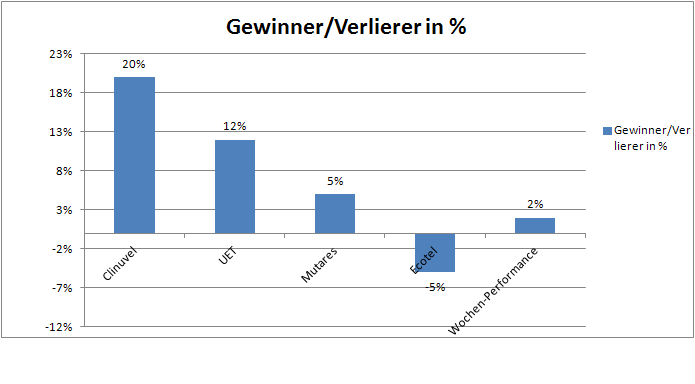

Die nachfolgende Übersicht zeigt die Gewinner und Verlierer:

Die Jahresperformance liegt bei 6 %!

Die Wochenperformance liegt bei 2 % und die Jahresperformance erhöht sich auf 6 %. Getragen wird diese Performance wesentlich von Clinuvel, deren Neu-Bewertungprozess in vollem Gange ist. Wie weit dieser führt bleibt abzuwarten. Im Falle der FDA-Zulassung könnten im Vorfeld 20 Euro aufgerufen werden. Die Cashquote reduziert sich aus den genannten Gründen auf 16 %.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.821.788 von Kleiner Chef am 28.09.18 10:38:15Hi, Zahlen stimmen mich auh positiv, vor allem aber das Volumen, was jetzt längere Zeit brach lag. Dennoch erst ein erster kleiner Schritt , dem hoffentlich noch weitere folgen

Antwort auf Beitrag Nr.: 58.830.713 von Straßenkoeter am 29.09.18 10:05:04

Danke für Deine Vorstellung von Fortec. Gruß

Zitat von Straßenkoeter: Fortec

Starke Zukäufe bei Fortec. Diese wurden durch eine Kapitalerhöhung finanziert. Die Mehrerträge allein sollten aber die Verwässerung überkompensieren. Ein starkes Standbein in der Datenvisualisierung wächst heran. Ein großer Trend, wo zukünftig die Nachfrage noch steigen sollte. Daten sind alles und die Firmen wollen sie besser nutzen. Diesen Trend bedient Fortec unter anderen. Auch von der zunehmenden Elektromobilität sollte Fortec profitieren.

Der Kurs kam wieder stark zurück. Zum einen wegen dem schwachen Markt. Zum anderen hatte der Markt was die Jahreszahlen betraf eine höhere Erwartungshaltung. Die Unternehmensprognosen wurden zwar erfüllt, aber nach den ersten drei starken Quartalen ging der Markt davon aus, dass die Prognosen zu defensiv sind. Dass das vierte Quartal nicht an die ersten drei starken Quartale anknüpfen konnte hat laut Vorstand zwei Gründe. Zum einen die Volalität im Projektgeschäft, was bei Fortec völlig normal ist. Auf ein starkes Quartal kann ein schwaches und andersrum erfolgen. Hinzu kamen aber Engpässe bei den Komponentenlieferanten. Fortec konnte also in Q4 nicht mehr Umsätze machen, da die Produzenten nicht mit der Produktion nachkamen. Darauf wurde bei Fortec nun reagiert und ein neues größeres Logistikgebäude gebaut. Fortec kann nun höhere Lagerbestände halten und ist besser lieferfähig, selbst wenn es bei den Produzenten wieder Lieferengpässe geben sollte. Außerdem konnten sie durch die höheren Lagerkapazitäten ihre Produktpalette erweitern, was zukünftig auch ein Mahr an Umsatz bedeuten sollte.

Konkurenten in Teilbereichen sind Friwo und Data Modul, die aber deutlich höher bewertet sind als Fortec. Daneben zahlt Fortec eine gute Dividende. Bisher 0,60€. Eine Erhöhung auf 0,80€ sehe ich als machbar an. Könnte aber noch etwas dauern, da man aktuell den Fokus auf Wachstum legt.

Die Vorständin sieht laut Frankfurter Börsenbrief kein strukturelles Nachfrageproblem. Also alles bestens.

Durch die Zukäufe ist man nun auch im Bereich Datenvisualisierung bestens aufgetellt. Fortec scheint sich vom Handelsunternehmen immer mehr zum Technologieunternehmen zu entwickeln. Wachsen kann man noch enorm, da man sich geographisch nun vorallem in Europa ausbreiten möchte, bisher fokussiert auf den deutschsprachigen Raum. Mit Data Display ist man aber auch in den USA vertreten. Zentral ist aber die Ausweitung der Wertschöpfungskette, was aus meiner Sicht die richtige Strategie ist.

Rechne am Montag nach dieser Meldung, dem zurückgekommenen Kurs und der Aussage, dass kein strukturelles Problem vorliegt, sondern eine normale Schwankung mit stark anziehenden Kursen, Aktuell sehe ich noch ein sehr günstiges Kaufniveau. Zumal eine Fortec eine blitzsaubere Bilanz hat und deutlich günstiger bewertet ist als eine Friwo und Data Modul und Zukunftstrends bedient.

Hier die Meldung zu den beiden starken Zukäufen. Hochprofitable Unternehmen, zu einem richtig guten Preis.

FORTEC Elektronik Aktiengesellschaft: Akquisition im Segment Datenvisualisierung

FORTEC Elektronik Aktiengesellschaft / Schlagwort(e): Firmenübernahme

FORTEC Elektronik Aktiengesellschaft: Akquisition im Segment Datenvisualisierung

28.09.2018 / 17:50 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Akquisition im Segment Datenvisualisierung:

FORTEC übernimmt Display Solutions Ltd & Components Bureau Ltd

Wie bereits Ende Juni angekündigt, wird sich die FORTEC Elektronik AG im Segment Datenvisualisierung weiter verstärken. Die Tochtergesellschaft Display Technology Limited mit Sitz in Chatham, Kent hat die Mitbewerber, Display Solutions Limited und Components Bureau Limited erworben. Zur Finanzierung der Akquisition konnte bereits am 2. Juli 2018 eine erfolgreiche Barkapitalerhöhung durchgeführt und ein Mittelzufluss in Höhe von 6,08 Mio. Euro (vor Abzug transaktionsbedingter Aufwendungen) realisiert werden.

Die Übernahme der Display Solutions Limited und der Components Bureau Limited mit dem Sitz in Huntingdon, Cambridgeshire, GB wurde heute abgeschlossen.

Mit diesem Kauf setzt FORTEC ihren internationalen Expansionskurs zum richtigen Zeitpunkt fort. Der britische Markt bietet für das Unternehmen ein weiteres großes Potential: Damit werden neue Wachstumsimpulse für die technologisch orientierten Kunden in dieser Region eröffnet und gleichzeitig der Marktanteil erhöht.

Der Kaufpreis für beide Gesellschaften liegt insgesamt im mittleren einstelligen Millionenbereich. Beide Gesellschaften haben im letzten Geschäftsjahr (01.01.-31.12.2017) zusammen einen Umsatz von 8,1 Mio. Euro erzielt und einen Jahresüberschuss von 0,6 Mio. Euro erwirtschaftet.

Mit dem Erwerb erwartet die FORTEC, ihre Wettbewerbsposition in dem -unabhängig von politischen Entwicklungen- auch zukünftig wichtigen britischen Markt signifikant zu verbessern. Damit treibt FORTEC ihre Aktivitäten auch außerhalb des deutschsprachigen Raums weiter voran und wird im Segment Datenvisualisierung ihre Margen auf hohem Niveau stabilisieren.

Gleichzeitig wird eine weitere Realisierung von zusätzlichen Synergiepotentialen und damit eine Erhöhung der Wertschöpfung im FORTEC-Konzern möglich.

Sandra Maile - Vorstandssprecherin

FORTEC Elektronik AG | Lechwiesenstr. 9 | 86899 Landsberg am Lech | Germany

Phone: +49 8191 91172 13 | Fax: +49 8191 21770

aktie@fortecag.de | www.fortecag.de

Kontakt:

Sandra Maile, Vorstandssprecherin

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Die FORTEC Elektronik AG (WKN: 577410) mit Sitz in Landsberg/Lech ist ein seit 1984 international tätiger, führender Distributor von Standardlösungen. Diese umfassen die Bereiche Embedded, Displays und Power Supplies. Darüber hinaus bietet die FORTEC Gruppe kundenspezifische Entwicklungen und komplette Systementwicklungen an. FORTEC unterhält fünf Vertriebsbüros in Deutschland und Österreich, sowie Tochterunternehmen in der Schweiz, UK und den USA. Das Unternehmen realisierte im letzten Geschäftsjahr (2017/2018) einen Konzernumsatz von 79,6 Mio. Euro und ein EBIT-Ergebnis von 6,0 Mio. Euro.

28.09.2018 CET/CEST Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

http://www.dgap.de/dgap/News/adhoc/fortec-elektronik-aktieng…

Danke für Deine Vorstellung von Fortec. Gruß

Fortec

Starke Zukäufe bei Fortec. Diese wurden durch eine Kapitalerhöhung finanziert. Die Mehrerträge allein sollten aber die Verwässerung überkompensieren. Ein starkes Standbein in der Datenvisualisierung wächst heran. Ein großer Trend, wo zukünftig die Nachfrage noch steigen sollte. Daten sind alles und die Firmen wollen sie besser nutzen. Diesen Trend bedient Fortec unter anderen. Auch von der zunehmenden Elektromobilität sollte Fortec profitieren.

Der Kurs kam wieder stark zurück. Zum einen wegen dem schwachen Markt. Zum anderen hatte der Markt was die Jahreszahlen betraf eine höhere Erwartungshaltung. Die Unternehmensprognosen wurden zwar erfüllt, aber nach den ersten drei starken Quartalen ging der Markt davon aus, dass die Prognosen zu defensiv sind. Dass das vierte Quartal nicht an die ersten drei starken Quartale anknüpfen konnte hat laut Vorstand zwei Gründe. Zum einen die Volalität im Projektgeschäft, was bei Fortec völlig normal ist. Auf ein starkes Quartal kann ein schwaches und andersrum erfolgen. Hinzu kamen aber Engpässe bei den Komponentenlieferanten. Fortec konnte also in Q4 nicht mehr Umsätze machen, da die Produzenten nicht mit der Produktion nachkamen. Darauf wurde bei Fortec nun reagiert und ein neues größeres Logistikgebäude gebaut. Fortec kann nun höhere Lagerbestände halten und ist besser lieferfähig, selbst wenn es bei den Produzenten wieder Lieferengpässe geben sollte. Außerdem konnten sie durch die höheren Lagerkapazitäten ihre Produktpalette erweitern, was zukünftig auch ein Mahr an Umsatz bedeuten sollte.

Konkurenten in Teilbereichen sind Friwo und Data Modul, die aber deutlich höher bewertet sind als Fortec. Daneben zahlt Fortec eine gute Dividende. Bisher 0,60€. Eine Erhöhung auf 0,80€ sehe ich als machbar an. Könnte aber noch etwas dauern, da man aktuell den Fokus auf Wachstum legt.

Die Vorständin sieht laut Frankfurter Börsenbrief kein strukturelles Nachfrageproblem. Also alles bestens.

Durch die Zukäufe ist man nun auch im Bereich Datenvisualisierung bestens aufgetellt. Fortec scheint sich vom Handelsunternehmen immer mehr zum Technologieunternehmen zu entwickeln. Wachsen kann man noch enorm, da man sich geographisch nun vorallem in Europa ausbreiten möchte, bisher fokussiert auf den deutschsprachigen Raum. Mit Data Display ist man aber auch in den USA vertreten. Zentral ist aber die Ausweitung der Wertschöpfungskette, was aus meiner Sicht die richtige Strategie ist.

Rechne am Montag nach dieser Meldung, dem zurückgekommenen Kurs und der Aussage, dass kein strukturelles Problem vorliegt, sondern eine normale Schwankung mit stark anziehenden Kursen, Aktuell sehe ich noch ein sehr günstiges Kaufniveau. Zumal eine Fortec eine blitzsaubere Bilanz hat und deutlich günstiger bewertet ist als eine Friwo und Data Modul und Zukunftstrends bedient.

Hier die Meldung zu den beiden starken Zukäufen. Hochprofitable Unternehmen, zu einem richtig guten Preis.

FORTEC Elektronik Aktiengesellschaft: Akquisition im Segment Datenvisualisierung

FORTEC Elektronik Aktiengesellschaft / Schlagwort(e): Firmenübernahme

FORTEC Elektronik Aktiengesellschaft: Akquisition im Segment Datenvisualisierung

28.09.2018 / 17:50 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Akquisition im Segment Datenvisualisierung:

FORTEC übernimmt Display Solutions Ltd & Components Bureau Ltd

Wie bereits Ende Juni angekündigt, wird sich die FORTEC Elektronik AG im Segment Datenvisualisierung weiter verstärken. Die Tochtergesellschaft Display Technology Limited mit Sitz in Chatham, Kent hat die Mitbewerber, Display Solutions Limited und Components Bureau Limited erworben. Zur Finanzierung der Akquisition konnte bereits am 2. Juli 2018 eine erfolgreiche Barkapitalerhöhung durchgeführt und ein Mittelzufluss in Höhe von 6,08 Mio. Euro (vor Abzug transaktionsbedingter Aufwendungen) realisiert werden.

Die Übernahme der Display Solutions Limited und der Components Bureau Limited mit dem Sitz in Huntingdon, Cambridgeshire, GB wurde heute abgeschlossen.

Mit diesem Kauf setzt FORTEC ihren internationalen Expansionskurs zum richtigen Zeitpunkt fort. Der britische Markt bietet für das Unternehmen ein weiteres großes Potential: Damit werden neue Wachstumsimpulse für die technologisch orientierten Kunden in dieser Region eröffnet und gleichzeitig der Marktanteil erhöht.

Der Kaufpreis für beide Gesellschaften liegt insgesamt im mittleren einstelligen Millionenbereich. Beide Gesellschaften haben im letzten Geschäftsjahr (01.01.-31.12.2017) zusammen einen Umsatz von 8,1 Mio. Euro erzielt und einen Jahresüberschuss von 0,6 Mio. Euro erwirtschaftet.

Mit dem Erwerb erwartet die FORTEC, ihre Wettbewerbsposition in dem -unabhängig von politischen Entwicklungen- auch zukünftig wichtigen britischen Markt signifikant zu verbessern. Damit treibt FORTEC ihre Aktivitäten auch außerhalb des deutschsprachigen Raums weiter voran und wird im Segment Datenvisualisierung ihre Margen auf hohem Niveau stabilisieren.

Gleichzeitig wird eine weitere Realisierung von zusätzlichen Synergiepotentialen und damit eine Erhöhung der Wertschöpfung im FORTEC-Konzern möglich.

Sandra Maile - Vorstandssprecherin

FORTEC Elektronik AG | Lechwiesenstr. 9 | 86899 Landsberg am Lech | Germany

Phone: +49 8191 91172 13 | Fax: +49 8191 21770

aktie@fortecag.de | www.fortecag.de

Kontakt:

Sandra Maile, Vorstandssprecherin

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Die FORTEC Elektronik AG (WKN: 577410) mit Sitz in Landsberg/Lech ist ein seit 1984 international tätiger, führender Distributor von Standardlösungen. Diese umfassen die Bereiche Embedded, Displays und Power Supplies. Darüber hinaus bietet die FORTEC Gruppe kundenspezifische Entwicklungen und komplette Systementwicklungen an. FORTEC unterhält fünf Vertriebsbüros in Deutschland und Österreich, sowie Tochterunternehmen in der Schweiz, UK und den USA. Das Unternehmen realisierte im letzten Geschäftsjahr (2017/2018) einen Konzernumsatz von 79,6 Mio. Euro und ein EBIT-Ergebnis von 6,0 Mio. Euro.

28.09.2018 CET/CEST Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

http://www.dgap.de/dgap/News/adhoc/fortec-elektronik-aktieng…

Starke Zukäufe bei Fortec. Diese wurden durch eine Kapitalerhöhung finanziert. Die Mehrerträge allein sollten aber die Verwässerung überkompensieren. Ein starkes Standbein in der Datenvisualisierung wächst heran. Ein großer Trend, wo zukünftig die Nachfrage noch steigen sollte. Daten sind alles und die Firmen wollen sie besser nutzen. Diesen Trend bedient Fortec unter anderen. Auch von der zunehmenden Elektromobilität sollte Fortec profitieren.

Der Kurs kam wieder stark zurück. Zum einen wegen dem schwachen Markt. Zum anderen hatte der Markt was die Jahreszahlen betraf eine höhere Erwartungshaltung. Die Unternehmensprognosen wurden zwar erfüllt, aber nach den ersten drei starken Quartalen ging der Markt davon aus, dass die Prognosen zu defensiv sind. Dass das vierte Quartal nicht an die ersten drei starken Quartale anknüpfen konnte hat laut Vorstand zwei Gründe. Zum einen die Volalität im Projektgeschäft, was bei Fortec völlig normal ist. Auf ein starkes Quartal kann ein schwaches und andersrum erfolgen. Hinzu kamen aber Engpässe bei den Komponentenlieferanten. Fortec konnte also in Q4 nicht mehr Umsätze machen, da die Produzenten nicht mit der Produktion nachkamen. Darauf wurde bei Fortec nun reagiert und ein neues größeres Logistikgebäude gebaut. Fortec kann nun höhere Lagerbestände halten und ist besser lieferfähig, selbst wenn es bei den Produzenten wieder Lieferengpässe geben sollte. Außerdem konnten sie durch die höheren Lagerkapazitäten ihre Produktpalette erweitern, was zukünftig auch ein Mahr an Umsatz bedeuten sollte.

Konkurenten in Teilbereichen sind Friwo und Data Modul, die aber deutlich höher bewertet sind als Fortec. Daneben zahlt Fortec eine gute Dividende. Bisher 0,60€. Eine Erhöhung auf 0,80€ sehe ich als machbar an. Könnte aber noch etwas dauern, da man aktuell den Fokus auf Wachstum legt.

Die Vorständin sieht laut Frankfurter Börsenbrief kein strukturelles Nachfrageproblem. Also alles bestens.

Durch die Zukäufe ist man nun auch im Bereich Datenvisualisierung bestens aufgetellt. Fortec scheint sich vom Handelsunternehmen immer mehr zum Technologieunternehmen zu entwickeln. Wachsen kann man noch enorm, da man sich geographisch nun vorallem in Europa ausbreiten möchte, bisher fokussiert auf den deutschsprachigen Raum. Mit Data Display ist man aber auch in den USA vertreten. Zentral ist aber die Ausweitung der Wertschöpfungskette, was aus meiner Sicht die richtige Strategie ist.

Rechne am Montag nach dieser Meldung, dem zurückgekommenen Kurs und der Aussage, dass kein strukturelles Problem vorliegt, sondern eine normale Schwankung mit stark anziehenden Kursen, Aktuell sehe ich noch ein sehr günstiges Kaufniveau. Zumal eine Fortec eine blitzsaubere Bilanz hat und deutlich günstiger bewertet ist als eine Friwo und Data Modul und Zukunftstrends bedient.

Hier die Meldung zu den beiden starken Zukäufen. Hochprofitable Unternehmen, zu einem richtig guten Preis.

FORTEC Elektronik Aktiengesellschaft: Akquisition im Segment Datenvisualisierung

FORTEC Elektronik Aktiengesellschaft / Schlagwort(e): Firmenübernahme

FORTEC Elektronik Aktiengesellschaft: Akquisition im Segment Datenvisualisierung

28.09.2018 / 17:50 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Akquisition im Segment Datenvisualisierung:

FORTEC übernimmt Display Solutions Ltd & Components Bureau Ltd

Wie bereits Ende Juni angekündigt, wird sich die FORTEC Elektronik AG im Segment Datenvisualisierung weiter verstärken. Die Tochtergesellschaft Display Technology Limited mit Sitz in Chatham, Kent hat die Mitbewerber, Display Solutions Limited und Components Bureau Limited erworben. Zur Finanzierung der Akquisition konnte bereits am 2. Juli 2018 eine erfolgreiche Barkapitalerhöhung durchgeführt und ein Mittelzufluss in Höhe von 6,08 Mio. Euro (vor Abzug transaktionsbedingter Aufwendungen) realisiert werden.

Die Übernahme der Display Solutions Limited und der Components Bureau Limited mit dem Sitz in Huntingdon, Cambridgeshire, GB wurde heute abgeschlossen.

Mit diesem Kauf setzt FORTEC ihren internationalen Expansionskurs zum richtigen Zeitpunkt fort. Der britische Markt bietet für das Unternehmen ein weiteres großes Potential: Damit werden neue Wachstumsimpulse für die technologisch orientierten Kunden in dieser Region eröffnet und gleichzeitig der Marktanteil erhöht.

Der Kaufpreis für beide Gesellschaften liegt insgesamt im mittleren einstelligen Millionenbereich. Beide Gesellschaften haben im letzten Geschäftsjahr (01.01.-31.12.2017) zusammen einen Umsatz von 8,1 Mio. Euro erzielt und einen Jahresüberschuss von 0,6 Mio. Euro erwirtschaftet.

Mit dem Erwerb erwartet die FORTEC, ihre Wettbewerbsposition in dem -unabhängig von politischen Entwicklungen- auch zukünftig wichtigen britischen Markt signifikant zu verbessern. Damit treibt FORTEC ihre Aktivitäten auch außerhalb des deutschsprachigen Raums weiter voran und wird im Segment Datenvisualisierung ihre Margen auf hohem Niveau stabilisieren.

Gleichzeitig wird eine weitere Realisierung von zusätzlichen Synergiepotentialen und damit eine Erhöhung der Wertschöpfung im FORTEC-Konzern möglich.

Sandra Maile - Vorstandssprecherin

FORTEC Elektronik AG | Lechwiesenstr. 9 | 86899 Landsberg am Lech | Germany

Phone: +49 8191 91172 13 | Fax: +49 8191 21770

aktie@fortecag.de | www.fortecag.de

Kontakt:

Sandra Maile, Vorstandssprecherin

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Die FORTEC Elektronik AG (WKN: 577410) mit Sitz in Landsberg/Lech ist ein seit 1984 international tätiger, führender Distributor von Standardlösungen. Diese umfassen die Bereiche Embedded, Displays und Power Supplies. Darüber hinaus bietet die FORTEC Gruppe kundenspezifische Entwicklungen und komplette Systementwicklungen an. FORTEC unterhält fünf Vertriebsbüros in Deutschland und Österreich, sowie Tochterunternehmen in der Schweiz, UK und den USA. Das Unternehmen realisierte im letzten Geschäftsjahr (2017/2018) einen Konzernumsatz von 79,6 Mio. Euro und ein EBIT-Ergebnis von 6,0 Mio. Euro.

28.09.2018 CET/CEST Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

http://www.dgap.de/dgap/News/adhoc/fortec-elektronik-aktieng…

Sieht Ihr ein Ende der Rallye?

Gewinnwarnungen von BMW, Daimler Samsung etc, zeigen zumindestens Probleme auf.Ölpreis ist auch durch die Decke, Szrafzoelle, hoeherwerdende Inflation und Dax und Dow sind in Nähe von Rekordwerten.

So was darf man doch nicht ausblenden.

L.G