Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3099)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.05.24 08:35:33 von

neuester Beitrag 17.05.24 08:35:33 von

Beiträge: 69.778

ID: 937.146

ID: 937.146

Aufrufe heute: 33

Gesamt: 12.711.037

Gesamt: 12.711.037

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:03 | 187 | |

| gestern 23:30 | 144 | |

| vor 1 Stunde | 107 | |

| gestern 19:20 | 105 | |

| vor 1 Stunde | 93 | |

| heute 00:27 | 86 | |

| gestern 23:07 | 69 | |

| heute 00:19 | 69 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 22,210 | -19,73 | 73 | |||

| 4. | 18. | 31,51 | +6,45 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 177,46 | +1,50 | 47 | |||

| 8. | 3. | 4,4000 | -5,17 | 42 |

Beitrag zu dieser Diskussion schreiben

Profitiert Cytorsorbents von der CAR-T-Zell EU-Zulassung?

Novartis erhält EU-Zulassung für CAR-T-Zell Therapie. Aufgrund der Nebenwirkungen der sogen. cytokine release syndroms ist

Cytosorb ein potentieller Kandidat, um in

dieser Therapie die Nebenwirkungen zu reduzieren.

Novartis International AG: Novartis erhält die Zulassung für seine CAR-T-Zell-Therapie Kymriah (Tisagenlecleucel) von der Europäischen Kommission

https://www.finanznachrichten.de/nachrichten-2018-08/4462694…

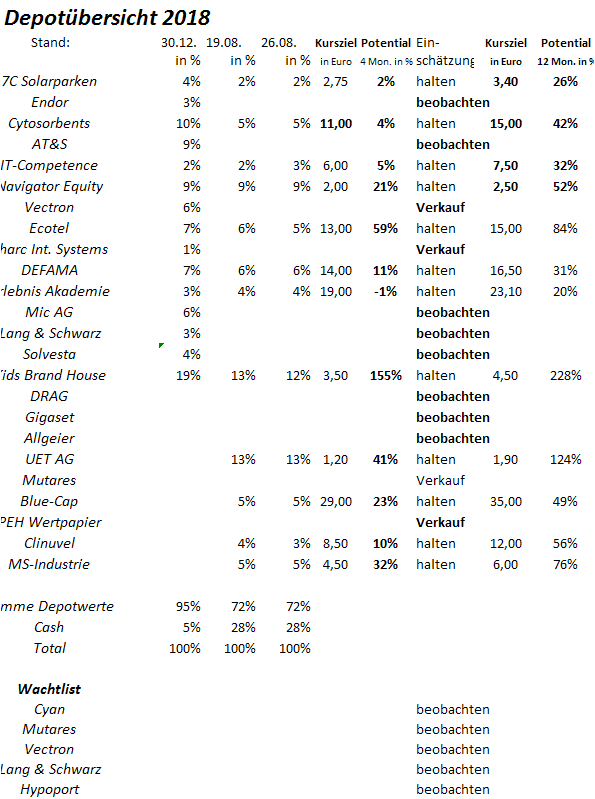

Wochenupdate: MS Investmentcase geht nur teilweise auf!

Die letzte Woche war mehrheitlich von grünen Vorzeichen im Depot gekennzeichnet. Deutlicher Wochengewinner ITC-Group mit 16 %. Immer größer wird die Diskrepanz zwischen Börsenbewertung und innerem Wert bei Navigator. Kann das aktuelle Bewertungsniveau bestätigt werden bei der ITC-Group, dann beträgt der NAV von Navigator über 3 Euro. Dann ist es ein Frage der Zeit, wann wir hier die zwei Euro Marke überspringen.MS Industrie: Umsatz über Konsens – Ertragskennzahlen auf Konsensniveau

Mein Investmentcase bei MS-Industrie ist, das man in 2018 die Konsenzerwartungen von 270 Mil. Euro und das EPS von 26 Cent schlägt aufgrund der hervorragenden Auftragssituation für 2018 und 2019. Beim Umsatz hat sich meine Erwartung mit über 140 Mill. Euro bereits zum Halbjahr bestätigt.

Beim Ertrag hatte ich auf 9 Cent im Q2 gehofft, die aber aus den über den Erwartungen liegenden Vorlaufkosten im Bereich Ultrasonic, hier durch den Personalaufbau, nicht erreicht wurden. Bedeutet: Beim Ertrag wird es in 2018 wo doch nur auf die Markterwartungen hinauslaufen und in der Folge kam es nicht zu einer Höherbewertung nach den Q2 Zahlen. Man braucht hier wohl doch mehr Geduld, bevor sich die Skaleneffekte im Segment Ultrasonic bemerkbar macht und deshalb gehe hier zunächst von einer Seitwärtsbewegung aus.

Ausblick: Einige zurückgekommene Titel wieder interessant!

Dadurch das einige Titel aufgrund der Marktlage, aber auch aufgrund vorgelegter Zahlen deutlich zurückgekommen sind, ergeben sich bei diesen Titeln aus meiner Sicht wieder interessante Einstiegsniveaus. Einige potentielle Depotkandidaten habe ich in der Watchlist aufgeführt.

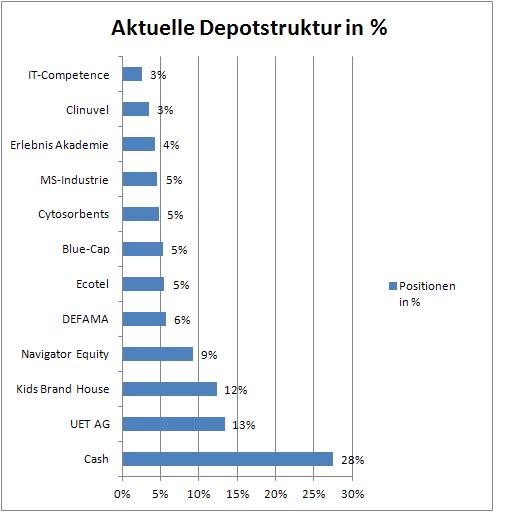

Die Jahresperformance liegt bei 2 %!

Die Jahresperformance liegt weiterhin knapp im schwarzen Bereich mit 2 %. Letzte Woche konnte das Depot 1 % in der Performance zulegen. Die Cash-Quote liegt bei 28 % und wird auch nicht weiter abgebaut.

Antwort auf Beitrag Nr.: 58.536.817 von sirmike am 26.08.18 12:20:18Nein, eine positive Einschätzung macht Pushen nicht aus. Eher zwei längere Beiträge innerhalb von ein paar Tagen bei doch überschaubaren newsflow.

Aber ist ja egal.

Ich vergleiche Mutares nicht mit Aurelius und bashe auch Aurelius nicht. Ich glaub Aurelius ist derzeit fair bewertet. Warum sollte das Unternehmen über NAV bewertet werden, noch dazu, wenn der NAV bereits positive Sanierungserfolge einpreist und sich die allgemeinen wirtschaftlichen Aussichten etwas einzutrüben beginnen? Angeschlagene Unternehmen sind dann doch die ersten, die ins Trudeln kommen.

Aber ist ja egal.

Ich vergleiche Mutares nicht mit Aurelius und bashe auch Aurelius nicht. Ich glaub Aurelius ist derzeit fair bewertet. Warum sollte das Unternehmen über NAV bewertet werden, noch dazu, wenn der NAV bereits positive Sanierungserfolge einpreist und sich die allgemeinen wirtschaftlichen Aussichten etwas einzutrüben beginnen? Angeschlagene Unternehmen sind dann doch die ersten, die ins Trudeln kommen.

Antwort auf Beitrag Nr.: 58.536.817 von sirmike am 26.08.18 12:20:18Ich hatte vor ein paar Wochen davor gewarnt, dass die Entwicklung bei Mutares die ganze Branche in Mitleidenschaft ziehen würde. Die Aussagen von Heinzkonrad bestätigen das, auch wenn inhaltlich nichts haltbar ist.

Aurelius verhält sich zu Mutares wie BMW zu Lada.

Ich würde übrigens auch einen neuen Lada kaufen wenn ich ihn fast geschenkt bekomme. Die Mutares-Aktie wurde überhart abgestraft und liegt selbst mit Sicherheitsnetz deutlich unter dem NAV.

Aurelius verhält sich zu Mutares wie BMW zu Lada.

Ich würde übrigens auch einen neuen Lada kaufen wenn ich ihn fast geschenkt bekomme. Die Mutares-Aktie wurde überhart abgestraft und liegt selbst mit Sicherheitsnetz deutlich unter dem NAV.

Antwort auf Beitrag Nr.: 58.535.925 von heinzconrad am 26.08.18 07:11:59

Ach so, wenn man eine positive Einschätzung zu einer Aktie hat, dann ist das gleich pushen? Na bitte. Dein negatives ist dann entsprechend bashen. Super Niveau. Kann man auch weglassen und einfach ohne persönlich abwertende Note diskutieren.

Der Vergleich zwischen Mutares und Aurelius hinkt doch arg. Nur weil beide ähnliche Bilanzierungsansätze verfolgen, sind sie deshalb noch lange nicht gleich(zusetzen). Der elementare Unterschied ist, dass Mutares auch nicht mal ansatzweise bei Exits die angesetzten NAV-Werte erreichen konnte und viele hochgelobte Beteiligungen in der Vergangenheit mit Verlust verkaufen oder gar einstampfen musste. Aurelius hat hingegen in den meisten Fällen den angesetzten NAV beim Verkauf erreicht, manchmal sogar übertroffen. Beim bisher größten Exit, der Secop, lag man etwas unter dem angesetzten NAV - aber man hat dennoch einen riesigen Profit gemacht. Und das in einer Phase, wo die Shortattacke gerade auf dem Hochpunkt war und insbesondere Secop vom Shortseller Gotham ja als wertlos dargestellt wurde. Ich wage mal zu behaupten, dass dies auch den Verkaufspreis eher gedrückt hat, so dass der gelungene Exit gar nicht hoch genug gelobt werden kann.

Ich will damit nicht sagen, dass Aurelius sich keine Fehlgriffe erlaubt (hat man ja bei der MS Deutschland gesehen). Aber sie reduzieren ihre Verluste, halten sie gering, während sie zumeist mit hohen Gewinn verkaufen können. Was natürlich in einem Bärenmarkt und/oder einer Rezession nicht so gut funktionieren wird. Aber dann haben alle Unternehmen mit Problemen zu kämpfen, das kann man kaum als risikobehaftetes Alleinstellungsmerkmal von Aurelius hinstellen.

Zitat von heinzconrad: Klarerweise kann ich nachvollziehen, dass man versucht, bei seinen investierten Aktien medial zu werben. Aber mittlerweile geht mir die Fokusierung auf Aurelius vulgo das Gepushe auf die Nerven. Was hat sich denn großartig getan? Sie haben ein Aktienrückkaufprogramm angekündigt, so what?

Man brauche sich vor einer Short-Attacke nicht fürchten. Auch wenn man es nicht braucht, so heißt das noch lange nicht, dass Aurelius derzeit signifikant oder weniger signifikant unterbewertet ist. Ich denke das nicht. Der Aktienkurs liegt nicht so deutlich unter dem NAV, einem NAV, in dem Restrukturierungserfolge bereits großzügig mitberücksichtigt werden. Man steuert auf das Ende einer Hausse zu und die Häufigkeit wird steigen, dass Restrukturierungen scheitern. OHne Aurelius mit Mutares vergleichen zu wollen, aber was NAVs bei Sanierungsspezialisten wert sein können, hat man bei Mutares gesehen

Ach so, wenn man eine positive Einschätzung zu einer Aktie hat, dann ist das gleich pushen? Na bitte. Dein negatives ist dann entsprechend bashen. Super Niveau. Kann man auch weglassen und einfach ohne persönlich abwertende Note diskutieren.

Der Vergleich zwischen Mutares und Aurelius hinkt doch arg. Nur weil beide ähnliche Bilanzierungsansätze verfolgen, sind sie deshalb noch lange nicht gleich(zusetzen). Der elementare Unterschied ist, dass Mutares auch nicht mal ansatzweise bei Exits die angesetzten NAV-Werte erreichen konnte und viele hochgelobte Beteiligungen in der Vergangenheit mit Verlust verkaufen oder gar einstampfen musste. Aurelius hat hingegen in den meisten Fällen den angesetzten NAV beim Verkauf erreicht, manchmal sogar übertroffen. Beim bisher größten Exit, der Secop, lag man etwas unter dem angesetzten NAV - aber man hat dennoch einen riesigen Profit gemacht. Und das in einer Phase, wo die Shortattacke gerade auf dem Hochpunkt war und insbesondere Secop vom Shortseller Gotham ja als wertlos dargestellt wurde. Ich wage mal zu behaupten, dass dies auch den Verkaufspreis eher gedrückt hat, so dass der gelungene Exit gar nicht hoch genug gelobt werden kann.

Ich will damit nicht sagen, dass Aurelius sich keine Fehlgriffe erlaubt (hat man ja bei der MS Deutschland gesehen). Aber sie reduzieren ihre Verluste, halten sie gering, während sie zumeist mit hohen Gewinn verkaufen können. Was natürlich in einem Bärenmarkt und/oder einer Rezession nicht so gut funktionieren wird. Aber dann haben alle Unternehmen mit Problemen zu kämpfen, das kann man kaum als risikobehaftetes Alleinstellungsmerkmal von Aurelius hinstellen.

Trading Spotlight

aus dem sirmike Forum..........

die 20 Euro bei der EAK dürften erst der Anfang sein,

Anonym25. August 2018 um 17:42[/i Hi Michael, was hälst du von der Erlebnis Akademie AG?

In vielen Nebenwerte-Foren hört man viel positives über die Aktie, vor allem in Hinblick auf die europäische Expansion. Wie ist deine Meinung?

Schönes Wochenende und beste Grüße Michael C. Kissig25. August 2018 um 17:55

Erlebnis Akademie ist ein feiner deutscher Spezialwert. Trotz meiner Höhenangst bin ich dort seit Mitte März Aktionär mit einer - inzwischen - mittelgroßen Position (habe gerade mal nachgeschaut, EAK liegt auf dem elften Platz in meinem Depot); mein erster Kauf erfolgte zu €13,40 und die unternehmerische Entwicklung erfreut mich sehr. Der Krusverlauf mit knapp 45% natürlich auch. Ich denke, da wächst ein interessantes und sehr erfolgreiches Unternehmen heran, an dem man als Aktionär noch lange seine Freude haben wird.

Die Marktkapitalisierung ist mit inzwischen €33 Mio. aber sehr niedrig, EAK ist eher ein Mikrocap. Daher habe ich das Unternehmen auch bisher nicht in meinem Blog erwähnt oder gar auf die Beobachtungsliste gesetzt. Inzwischen scheinen meine Erwähnungen bei einigen kleineren Werten durchaus zu Kursbewegungen zu führen, daher schränke ich mich hier manchmal bewusst ein.

Erlebnis Akademie AG (eak) - Baumwipfelpfade und Teamtraining | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1244452-271-280/…

die 20 Euro bei der EAK dürften erst der Anfang sein,

Anonym25. August 2018 um 17:42[/i Hi Michael, was hälst du von der Erlebnis Akademie AG?

In vielen Nebenwerte-Foren hört man viel positives über die Aktie, vor allem in Hinblick auf die europäische Expansion. Wie ist deine Meinung?

Schönes Wochenende und beste Grüße Michael C. Kissig25. August 2018 um 17:55

Erlebnis Akademie ist ein feiner deutscher Spezialwert. Trotz meiner Höhenangst bin ich dort seit Mitte März Aktionär mit einer - inzwischen - mittelgroßen Position (habe gerade mal nachgeschaut, EAK liegt auf dem elften Platz in meinem Depot); mein erster Kauf erfolgte zu €13,40 und die unternehmerische Entwicklung erfreut mich sehr. Der Krusverlauf mit knapp 45% natürlich auch. Ich denke, da wächst ein interessantes und sehr erfolgreiches Unternehmen heran, an dem man als Aktionär noch lange seine Freude haben wird.

Die Marktkapitalisierung ist mit inzwischen €33 Mio. aber sehr niedrig, EAK ist eher ein Mikrocap. Daher habe ich das Unternehmen auch bisher nicht in meinem Blog erwähnt oder gar auf die Beobachtungsliste gesetzt. Inzwischen scheinen meine Erwähnungen bei einigen kleineren Werten durchaus zu Kursbewegungen zu führen, daher schränke ich mich hier manchmal bewusst ein.

Erlebnis Akademie AG (eak) - Baumwipfelpfade und Teamtraining | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1244452-271-280/…

SW Umwelttechnik mit 19% Umsatzplus im Halbjahr!

http://de.sw-umwelttechnik.com/sw-gruppe/news/news-details-g…

Meine Prognose für das laufende Geschäftsjahr:

Umsatz: 70 Mio

Nettoergebnis: 3 Mio

Nettoverschuldung: 52 Mio

Aktuelle MKap: 6,6 Mio

Werden die Schulden in den kommenden 5 Jahren im selben Ausmaß rückgeführt, wie in den vergangenen 5 Jahren und verkauft man zusätzlich die nicht betriebsnotwendigen Grundstücke/Immobilien hat man mit Ende 2024 eine Nettoverschuldung von 20 Mio erreicht.

Bereits jetzt gibt es Vermögensbestandteile in bedeutender Höhe die nicht mehr an die Banken verpfändet sind. Mit jedem weiteren Jahr werden es mehr.

BMW wird in Ostungarn, wo die SW zwei Werke besitzt ein neues Werk errichten. Es ist zu erwarten, dass die ganze Gegend belebt wird. Aktuell baut die SW daher bereits eine neue Fertigungslinie in einem der beiden Werke.

Hier ist der Hauptthread der SW:

https://www.ariva.de/forum/sw-umwelttechnik-details-sprechen…" target="_blank" rel="nofollow ugc noopener">https://www.ariva.de/forum/sw-umwelttechnik-details-sprechen…

http://de.sw-umwelttechnik.com/sw-gruppe/news/news-details-g…

Meine Prognose für das laufende Geschäftsjahr:

Umsatz: 70 Mio

Nettoergebnis: 3 Mio

Nettoverschuldung: 52 Mio

Aktuelle MKap: 6,6 Mio

Werden die Schulden in den kommenden 5 Jahren im selben Ausmaß rückgeführt, wie in den vergangenen 5 Jahren und verkauft man zusätzlich die nicht betriebsnotwendigen Grundstücke/Immobilien hat man mit Ende 2024 eine Nettoverschuldung von 20 Mio erreicht.

Bereits jetzt gibt es Vermögensbestandteile in bedeutender Höhe die nicht mehr an die Banken verpfändet sind. Mit jedem weiteren Jahr werden es mehr.

BMW wird in Ostungarn, wo die SW zwei Werke besitzt ein neues Werk errichten. Es ist zu erwarten, dass die ganze Gegend belebt wird. Aktuell baut die SW daher bereits eine neue Fertigungslinie in einem der beiden Werke.

Hier ist der Hauptthread der SW:

https://www.ariva.de/forum/sw-umwelttechnik-details-sprechen…" target="_blank" rel="nofollow ugc noopener">https://www.ariva.de/forum/sw-umwelttechnik-details-sprechen…

Antwort auf Beitrag Nr.: 58.535.214 von sirmike am 25.08.18 20:55:49Klarerweise kann ich nachvollziehen, dass man versucht, bei seinen investierten Aktien medial zu werben. Aber mittlerweile geht mir die Fokusierung auf Aurelius vulgo das Gepushe auf die Nerven. Was hat sich denn großartig getan? Sie haben ein Aktienrückkaufprogramm angekündigt, so what?

Man brauche sich vor einer Short-Attacke nicht fürchten. Auch wenn man es nicht braucht, so heißt das noch lange nicht, dass Aurelius derzeit signifikant oder weniger signifikant unterbewertet ist. Ich denke das nicht. Der Aktienkurs liegt nicht so deutlich unter dem NAV, einem NAV, in dem Restrukturierungserfolge bereits großzügig mitberücksichtigt werden. Man steuert auf das Ende einer Hausse zu und die Häufigkeit wird steigen, dass Restrukturierungen scheitern. OHne Aurelius mit Mutares vergleichen zu wollen, aber was NAVs bei Sanierungsspezialisten wert sein können, hat man bei Mutares gesehen

Man brauche sich vor einer Short-Attacke nicht fürchten. Auch wenn man es nicht braucht, so heißt das noch lange nicht, dass Aurelius derzeit signifikant oder weniger signifikant unterbewertet ist. Ich denke das nicht. Der Aktienkurs liegt nicht so deutlich unter dem NAV, einem NAV, in dem Restrukturierungserfolge bereits großzügig mitberücksichtigt werden. Man steuert auf das Ende einer Hausse zu und die Häufigkeit wird steigen, dass Restrukturierungen scheitern. OHne Aurelius mit Mutares vergleichen zu wollen, aber was NAVs bei Sanierungsspezialisten wert sein können, hat man bei Mutares gesehen

Weshalb gerade Aurelius-Aktionäre keine Angst vor einer Short-Attacke haben müssen

Short-Attacken verbreiten Angst und sorgen für Kursstürze. Auch Aurelius-Aktionäre können ein Klagelied davon singen. Doch gerade sie müssen sich nicht (mehr) fürchten...

http://www.intelligent-investieren.net/2018/08/weshalb-gerad…

Short-Attacken verbreiten Angst und sorgen für Kursstürze. Auch Aurelius-Aktionäre können ein Klagelied davon singen. Doch gerade sie müssen sich nicht (mehr) fürchten...

http://www.intelligent-investieren.net/2018/08/weshalb-gerad…

Kurze aber lesenswerte Einschätzung von DJE zur Marktsituation.

[/url]https://dje.de/DE_de/NewsArticle/Maerkte-FMM-Strategie/e47e6…[/url]

[/url]https://dje.de/DE_de/NewsArticle/Maerkte-FMM-Strategie/e47e6…[/url]