Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3933)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 28.04.24 22:52:09 von

neuester Beitrag 28.04.24 22:52:09 von

Beiträge: 69.633

ID: 937.146

ID: 937.146

Aufrufe heute: 595

Gesamt: 12.679.850

Gesamt: 12.679.850

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2061 | |

| vor 1 Stunde | 1703 | |

| vor 51 Minuten | 1560 | |

| heute 07:50 | 820 | |

| vor 51 Minuten | 723 | |

| vor 1 Stunde | 594 | |

| vor 1 Stunde | 585 | |

| gestern 22:52 | 518 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 3. | 18.189,46 | +0,07 | 153 | |||

| 2. | 1. | 0,1985 | +5,31 | 52 | |||

| 3. | 2. | 0,9400 | -20,34 | 47 | |||

| 4. | 4. | 2.339,60 | +0,08 | 39 | |||

| 5. | 5. | 166,48 | +5,88 | 29 | |||

| 6. | 6. | 7,3100 | -0,54 | 26 | |||

| 7. | 19. | 66,75 | -1,48 | 22 | |||

| 8. | 7. | 6,6800 | -4,02 | 14 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.196.787 von Kleiner Chef am 24.06.17 10:46:57

Starkes Interview!

Genauso gehts mir im Grunde auch.

Bin ständig drauf und dran wegen meiner eigentlich skeptischen Haltung mein Depot abzusichern oder bei hoch bewerteten Aktien short zu gehen, aber letztenendes lasse ich dann doch sein, weil dieser ganze Hype (durch passive Produkte noch verstärkt) in dieser Geldflut halt noch deutlich weitergehen kann.

Wie oft hab ich schon überlegt, bei Aktien ohne großes Wachstum und hoher Bewertung short zu gehen ... glücklicherweise hab ich es gelassen, denn sie sind weiter gestiegen. Irgendwann wird der Markt aber drehen. Die Frage ist, wie schnell man dann reagieren kann. Aber bis dahin macht man den Hype halt mit, zumal wir halt am breiten Markt (insbesondere im Dax) jetzt auch nicht übermäßig teuer sind, gemessen am Zinsniveau sowieso nicht. Trotzdem juckt es schon echt in den Fingern, zumindest selektiv zu shorten. Aber da kommt halt das zum Tragen, was Markus Koch so gut beschreibt. Eigentlich müsste man (egal ob man sich als Kapitalist betrachtet oder nicht) doch als Anleger wollen, dass man selektiv Aktien kauft, die man fundamental als günstig analysiert hat, die gute Perspektiven und geringe bilanzielle Risiken haben. Aber genau in dem Punkt kotzt mich der Markt seit knapp einem Jahr auch an, weil jeder Idiot mittlerweile durch breite Streuung oder mit ETFs genauso viel Gewinne machen kann, wie derjenige, der sich mit den Unternehmen genauer auseinandersetzt. Deshalb hatte ich hier im Forum auch schon 2-3 mal geschrieben, dass mich die Bewertungen nicht an den Neuen Markt erinnern, aber die Tatsache wie in Foren oder durch Analysten mit welcher Begründung die Aktienwerte empfohlen werden. Das ist teilweise so billig und unsinnig, dass zumindest das schon wie ein Hype in einer fragwürdigen Rallye wirkt. Aber darüber darf man sich auch nicht ärgern. Man muss halt die eigene Strategie finden, um vom Hype zu profitieren ohne zu große Risiken einzugehen.

Zitat von Kleiner Chef: Jetzt mit richtigem Link:

https://www.brn-ag.de/32575-Wall-Street-Street-Experte-Marku…

Starkes Interview!

Genauso gehts mir im Grunde auch.

Bin ständig drauf und dran wegen meiner eigentlich skeptischen Haltung mein Depot abzusichern oder bei hoch bewerteten Aktien short zu gehen, aber letztenendes lasse ich dann doch sein, weil dieser ganze Hype (durch passive Produkte noch verstärkt) in dieser Geldflut halt noch deutlich weitergehen kann.

Wie oft hab ich schon überlegt, bei Aktien ohne großes Wachstum und hoher Bewertung short zu gehen ... glücklicherweise hab ich es gelassen, denn sie sind weiter gestiegen. Irgendwann wird der Markt aber drehen. Die Frage ist, wie schnell man dann reagieren kann. Aber bis dahin macht man den Hype halt mit, zumal wir halt am breiten Markt (insbesondere im Dax) jetzt auch nicht übermäßig teuer sind, gemessen am Zinsniveau sowieso nicht. Trotzdem juckt es schon echt in den Fingern, zumindest selektiv zu shorten. Aber da kommt halt das zum Tragen, was Markus Koch so gut beschreibt. Eigentlich müsste man (egal ob man sich als Kapitalist betrachtet oder nicht) doch als Anleger wollen, dass man selektiv Aktien kauft, die man fundamental als günstig analysiert hat, die gute Perspektiven und geringe bilanzielle Risiken haben. Aber genau in dem Punkt kotzt mich der Markt seit knapp einem Jahr auch an, weil jeder Idiot mittlerweile durch breite Streuung oder mit ETFs genauso viel Gewinne machen kann, wie derjenige, der sich mit den Unternehmen genauer auseinandersetzt. Deshalb hatte ich hier im Forum auch schon 2-3 mal geschrieben, dass mich die Bewertungen nicht an den Neuen Markt erinnern, aber die Tatsache wie in Foren oder durch Analysten mit welcher Begründung die Aktienwerte empfohlen werden. Das ist teilweise so billig und unsinnig, dass zumindest das schon wie ein Hype in einer fragwürdigen Rallye wirkt. Aber darüber darf man sich auch nicht ärgern. Man muss halt die eigene Strategie finden, um vom Hype zu profitieren ohne zu große Risiken einzugehen.

Antwort auf Beitrag Nr.: 55.197.591 von katjuscha-research am 24.06.17 14:54:01Mal eine Frage zum Thema Shorts, katjuscha. Wenn ich es richtig sehe, hältst Du ja schon seit vielen Jahren auch immer wieder Puts auf den Gesamtmarkt oder gehst wie fallencommunist mit begrenztem Umfang short auf Einzelwerte zur Absicherung.

Ich habe das sporadisch auch hin und wieder mal gemacht, habe aber kein gutes Gespür dafür, ob das jetzt wirklich erfolgreich/sinnvoll war oder nicht. Z.B.: Wenn ich 110% long war und netto 5% short und der Gesamtmarkt ist gestiegen, dann ist es im Nachhinein schwer zu sagen, ob das jetzt Erfolg oder Misserfolg war. Klar: mit dem Short hat man dann keinen Gewinn gemacht, aber es war ja eine Absicherung und es ist einfach nur der Schadensfall nicht eingetreten.

Aktuell habe ich mich nach Durchsicht der Argumente von Jim Chanos (erfolgreicher US Shortseller) doch zum Kauf eines kleinen Knockout Puts auf Tesla hinreißen lassen.

Würdest Du (oder andere mit ähnlichen Erfahrungen hier) sagen, dass die Strategie "überwiegend long plus ein klein wenig short" langfristig erfolgreich ist? Oder meinst Du, dass Dich das spürbar Rendite gekostet hat für geringere kurzfristige Schwankungen?

Ich habe das sporadisch auch hin und wieder mal gemacht, habe aber kein gutes Gespür dafür, ob das jetzt wirklich erfolgreich/sinnvoll war oder nicht. Z.B.: Wenn ich 110% long war und netto 5% short und der Gesamtmarkt ist gestiegen, dann ist es im Nachhinein schwer zu sagen, ob das jetzt Erfolg oder Misserfolg war. Klar: mit dem Short hat man dann keinen Gewinn gemacht, aber es war ja eine Absicherung und es ist einfach nur der Schadensfall nicht eingetreten.

Aktuell habe ich mich nach Durchsicht der Argumente von Jim Chanos (erfolgreicher US Shortseller) doch zum Kauf eines kleinen Knockout Puts auf Tesla hinreißen lassen.

Würdest Du (oder andere mit ähnlichen Erfahrungen hier) sagen, dass die Strategie "überwiegend long plus ein klein wenig short" langfristig erfolgreich ist? Oder meinst Du, dass Dich das spürbar Rendite gekostet hat für geringere kurzfristige Schwankungen?

Antwort auf Beitrag Nr.: 55.197.435 von hzenger am 24.06.17 14:03:59

Bzgl. der Diskussion, wie es mit dem Gesamtmarkt weitergeht, habe ich folgende Meinung:

Aktuell bin ich zu 99% investiert.

Ich versuche seit ca. 14 Tagen Werte zu finden, die ich vor dem Hintergrund einer eventuellen Sommerkorrektur in Cash umwandle. Aktuell kann ich sie nicht ausfindig machen.

- Francotyp Postalia: Solider Aufwärtstrend, vergleichsweise niedrige Bewertung, es scheint sich eine größere Adresse seit Wochen einzukaufen, Dividendenrendite >3%, Tendenz steigend; Fazit: Ein Verkauf drängt sich nicht auf

IVU Traffic: Erholt sich so langsam vom verkorksten Jahr 2016, wahnsinnig interessanter Zukunftsmarkt und sehr gute Auftragslage, downsize Risk ist begrenzt; Fazit: Halten und ggfs. minimal reduzieren

Adva: Bleibt zunächst im Depot

DRAG: Position bleibt auch noch drin, für mich als Vielfahrer ein Hedge auf den Ölpreis; fällt der Preis weiter, freue ich mich an der Tankstelle, steigt er, freut es mich für das Depot

Dialog Semiconductor: hier schwanke ich, Aktie unter der 200-Tage-Linie, erwarte aber ein sehr gutes Jahr 2017; Fazit: 50:50 ob ich verkaufe oder nicht

Covestro: eine der jüngsten Aktien im Depot, hab die Chance ergriffen, nachdem Bayer weitere Anteile verkauft hat; soll ein Basiswert für Dividenden werden

Genworth Financial: Sondersituation, halte ich auch; Idee von SirMike

Monsanto: Sondersituation, notiert immer noch unter dem Kaufangebot von Bayer; bleibt drin, die Prozente bis zum Übernahmeangebot nehme ich gerne mit, guter Tagesgeldersatz

AT&S: die Bewertung ist zu attraktiv, als dass ich hier nur wegen einer Korrektur rausgehe

Bavaria Industries: bleibt Kerninvestment, reagiert eh nicht auf dem Gesamtmarkt und notiert fast zu Cash

Cegedim: Wette auf die Zukunft

Am ehesten würde ich mich von General Mills trennen wollen, dann müsste ich jedoch einen soliden Quartalsdividenenzahler aufgeben

Dazu steht GFT Technologies zur Disposition.

Damit könnte ich die Cashquote auf 15% hochfahren. Mal sehen.

Ich sehe also noch keine Überhitzung bei meinen Werten im Depot.

Ein schönes WE allen!

@hzenger

Ich danke dir für die schnelle und ausführliche Antwort. Adva hat mich bei Kursen von 7,50€ optisch zunächst überzeugt, ich finde die Finanzberichte jedoch sehr unübersichtlich (ganz zu schweigen von der Angabe von pro forma Ergebnissen). Hab mich seinerzeit gegen ein Investment entschieden. Mittlerweile habe ich mir doch eine kleine Position ins Depot gelegt. Hin und wieder bin ich auch gerne ein Parasit und hänge mich an die Ideen anderer User. Die Gewichtung fällt dann aber verhältnismäßig geringer aus. Von Wiener habe ich mir bspw. die DRAG abgekupfert (er hat den Investmentcase sehr schön vorgestellt), von Katjuscha seinerzeit RPX Corp. und von Scansoft Cegedim. Mit Adva schicke ich nun ein Pferd aus deinem Wiki ins Rennen.Bzgl. der Diskussion, wie es mit dem Gesamtmarkt weitergeht, habe ich folgende Meinung:

Aktuell bin ich zu 99% investiert.

Ich versuche seit ca. 14 Tagen Werte zu finden, die ich vor dem Hintergrund einer eventuellen Sommerkorrektur in Cash umwandle. Aktuell kann ich sie nicht ausfindig machen.

- Francotyp Postalia: Solider Aufwärtstrend, vergleichsweise niedrige Bewertung, es scheint sich eine größere Adresse seit Wochen einzukaufen, Dividendenrendite >3%, Tendenz steigend; Fazit: Ein Verkauf drängt sich nicht auf

IVU Traffic: Erholt sich so langsam vom verkorksten Jahr 2016, wahnsinnig interessanter Zukunftsmarkt und sehr gute Auftragslage, downsize Risk ist begrenzt; Fazit: Halten und ggfs. minimal reduzieren

Adva: Bleibt zunächst im Depot

DRAG: Position bleibt auch noch drin, für mich als Vielfahrer ein Hedge auf den Ölpreis; fällt der Preis weiter, freue ich mich an der Tankstelle, steigt er, freut es mich für das Depot

Dialog Semiconductor: hier schwanke ich, Aktie unter der 200-Tage-Linie, erwarte aber ein sehr gutes Jahr 2017; Fazit: 50:50 ob ich verkaufe oder nicht

Covestro: eine der jüngsten Aktien im Depot, hab die Chance ergriffen, nachdem Bayer weitere Anteile verkauft hat; soll ein Basiswert für Dividenden werden

Genworth Financial: Sondersituation, halte ich auch; Idee von SirMike

Monsanto: Sondersituation, notiert immer noch unter dem Kaufangebot von Bayer; bleibt drin, die Prozente bis zum Übernahmeangebot nehme ich gerne mit, guter Tagesgeldersatz

AT&S: die Bewertung ist zu attraktiv, als dass ich hier nur wegen einer Korrektur rausgehe

Bavaria Industries: bleibt Kerninvestment, reagiert eh nicht auf dem Gesamtmarkt und notiert fast zu Cash

Cegedim: Wette auf die Zukunft

Am ehesten würde ich mich von General Mills trennen wollen, dann müsste ich jedoch einen soliden Quartalsdividenenzahler aufgeben

Dazu steht GFT Technologies zur Disposition.

Damit könnte ich die Cashquote auf 15% hochfahren. Mal sehen.

Ich sehe also noch keine Überhitzung bei meinen Werten im Depot.

Ein schönes WE allen!

Antwort auf Beitrag Nr.: 55.196.763 von Spekulatius666 am 24.06.17 10:36:41

Nur zur Info.

Ich bin derzeit so hoch wie selten in Adva investiert, auch im wikifolio. Ich hab lediglich die Adva-Aktien gegen einen Adva-Call getauscht. Vorher hatte ich 12% Gewichtung in Adva-Aktien. Jetzt hab ich zwar nur noch 3,8% in Aktien, aber zusätzlich 2,7% in einem Call-Zerti mit Hebel 3,6 (2,7x3,6=9,7). Insgesamt bin ich also sogar höher in Adva gewichtet als vorher.

Das hab ich deshalb getan, um eben mehr Cash zu haben, um mal zur eigentlichen Diskussion zu kommen. Ich hab da eine Meinung so im Mix aus KC und hzenger. Wenn ich von all meinen Aktien 100% überzeugt wäre, dass sie auch kurzfristig steigen, wäre ich zu 95-100% im wikifolio investiert, mehr oder weniger unabhängig davon was ich vom Gesamtmarkt halte. Der Dax ist nicht hoch bewertet, Zinsniveau bleibt tief, Skepsis am Markt ist relativ hoch, also seh ich jetzt keinen Grund stark abzubauen. Trotzdem hab ich nun 18% Cashquote, was natürlich auch damit zu tun hat, dass der Sommer bevorsteht und es letztlich auch genug denkbare Risiken gibt, die ja bekannt sind. Zudem steht in wenigen Wochen mein Jahresurlaub (Norwegen) an, so dass ich jetzt mich wohl bei 15-20% Cashquote bis in den Spätsommer einpendeln werde, von schnellen Trades mal abgesehen. Das ist dann letztlich auch der einzige Vorteil einer hohen Cashquote. Man kann halt schnell mal reagieren, wenn es mal gute Kaufchancen gibt.

Zitat von Spekulatius666: @ Hzenger:

Mich würde interessieren, warum du seit einem längeren Zeitraum die Unternehmen Adva, SNP Schneider und All for one Steeb so stark übergewichtest. Die Performance ist ja nicht unbedingt zufriedenstellend. Bei Hypoport könnte ich es seinerzeit nachvollziehen, hier hast du später in den starken Anstieg wieder auf eine normale Gewichtung reduziert. Erwartest du ähnliches auch bei den o.g. Werten? Oder ist das downsize risk in diesen Fällen so gering, dass du dich mit dieser Gewichtung wohl fühlst?

Katjuscha war ja zeitweise auch erhöht in Adva investiert, hat dann aber die Gewichtung wieder reduziert. Aktuell mag ich die Konstellation seines Wikis, vor allem die Gewichtung, was wahrscheinlich an der derzeit wieder etwas größeren Schnittmenge zum eigenen Portfolio liegt

...

Nur zur Info.

Ich bin derzeit so hoch wie selten in Adva investiert, auch im wikifolio. Ich hab lediglich die Adva-Aktien gegen einen Adva-Call getauscht. Vorher hatte ich 12% Gewichtung in Adva-Aktien. Jetzt hab ich zwar nur noch 3,8% in Aktien, aber zusätzlich 2,7% in einem Call-Zerti mit Hebel 3,6 (2,7x3,6=9,7). Insgesamt bin ich also sogar höher in Adva gewichtet als vorher.

Das hab ich deshalb getan, um eben mehr Cash zu haben, um mal zur eigentlichen Diskussion zu kommen. Ich hab da eine Meinung so im Mix aus KC und hzenger. Wenn ich von all meinen Aktien 100% überzeugt wäre, dass sie auch kurzfristig steigen, wäre ich zu 95-100% im wikifolio investiert, mehr oder weniger unabhängig davon was ich vom Gesamtmarkt halte. Der Dax ist nicht hoch bewertet, Zinsniveau bleibt tief, Skepsis am Markt ist relativ hoch, also seh ich jetzt keinen Grund stark abzubauen. Trotzdem hab ich nun 18% Cashquote, was natürlich auch damit zu tun hat, dass der Sommer bevorsteht und es letztlich auch genug denkbare Risiken gibt, die ja bekannt sind. Zudem steht in wenigen Wochen mein Jahresurlaub (Norwegen) an, so dass ich jetzt mich wohl bei 15-20% Cashquote bis in den Spätsommer einpendeln werde, von schnellen Trades mal abgesehen. Das ist dann letztlich auch der einzige Vorteil einer hohen Cashquote. Man kann halt schnell mal reagieren, wenn es mal gute Kaufchancen gibt.

Antwort auf Beitrag Nr.: 55.196.763 von Spekulatius666 am 24.06.17 10:36:41

ADVA

ADVA habe ich jetzt zum dritten Mal im wiki und die ersten beiden Male waren jeweils sehr profitabel. Der kurze Investmentcase hier ist folgender:

- Guidance für das Gesamtjahr ist stark. CFO Dopfner: "Unser Ausblick für Q2 zeigt bei den Margen die Richtung an. Wir wollen uns quartalsweise steigern. Ich halte die Annahmen von bis zu 10% im Q4 durchaus für erreichbar. Unser Markt wächst mit 8 bis 12% pro Jahr. In der Vergangenheit sind wir immer schneller als der Markt gewachsen. Wir sollten das dieses Jahr auch tun, und das 2. Halbjahr fällt ohnehin traditionell etwas stärker aus als das 1. Halbjahr."

- Wenn das so hinkommt, sprechen wir vielleicht von einem KGV 12-13 für einen Wachstumswert

- Ramp-up margenstarker Produkte

- Der Markt selbst dürfte in den nächsten Jahren wegen Enterprise-Cloud, Streaming, Datacenterausbau und dem Rollout von 5G weiter gut wachsen

- Aber Downside: Zyklik, extrem kompetitiver Markt, der weitere Konsolidierung benötigt, sonst wird es immer wieder Margenprobleme geben

- (Langfristiger) Sicherheitsschirm: Familie des CEO ist Ankeraktionär und offenbar prinzipiell bereit, zum richtigen Preis an einen größeren US-Wettbewerber zu verkaufen.

All for One Steeb

- Marktführer für SAP für den Mittelstand in Deutschland

- Auch Mitbewerber wie Datagroup erkennen die höhere Qualität von All for One im SAP-Bereich ausdrücklich an

- SAP steht vor dem Rollout von HANA, der den Markt in den nächsten 8 Jahren sehr stark bewegen wird

- Im Prinzip müssen alle auf Cloud umstellen und werden für die Transition das Geschäft von All for One und ähnlichen Firmen über viele Jahre sehr antreiben

- All for One investiert gerade stark in die Umwandlung der branchenspezifischen Tools, die sie Kunden zur Verfügung stellen, was kurzfristig Marge kostet

- Ab 2018 werden diese Kosten geringer und ab 2019 sollte der Laden brummen

- Zudem sind die publizierten KGVs (ca. 24) optisch nach oben verzerrt durch erhebliche, nicht cashwirksame PPA Abschreibungen, da man viel durch Übernahmen wächst (außerdem hält man auch noch Net-Cash)

- All for One wird sicher kein Verdoppler werden in kurzer Zeit, ist in meinen Augen aber eine solide Basis für überdurchschnittliche (wenn auch sicher nicht spektakuläre) Renditen

SNP

- War früher eine kleine, lokale SAP Klitsche, hat dann aber die momentan führende Standardsoftware für die Integration von SAP-Datenbanken in komplexen Sondersituationen entwickelt (Mergers, Zusammenführungen unterschiedlicher Divisionen etc.)

- Durch die schlanken Strukturen und proprietären Software ist man bei Großprojekten deutlich schneller und billiger als konkurrierende Großunternehmen wie Accenture oder Cap Gemini

- Aufgrund dessen pitcht und gewinnt man mittlerweile einige der komplexesten Deals der Welt (Integration der Datenbanken nach der Dow Chemical / DuPont Fusion, Integration der Datenbanken im Kellog Konzern etc.)

- Was SNP fehlt ist momentan jedoch Größe um die Kompetenz effektiver zu skalieren; daher investiert man momentan wie blöd in Wachstum unter kurzfristiger Vernachlässigung der Marge

- Letztes Jahr wuchs man >40%, dieses Jahr wird man wieder >40% wachsen und nächstes Jahr will man allein organisch 20% weiterwachsen

- Hinzu kommt eine Kriegskasse von 30 Mio. für Akquisitionen. Wenn die wieder genutzt, könnte man 2018 auch wieder >40% wachsen

- Vorstand will von derzeit 100 Mio. Umsatz auf >400 Mio. mittelfristig wachsen und hat im hohen Millionenbereich eigene Aktien gekauft (die letzten Blöcke 20% über dem jetzigen Kurs)

- Die Marge will man mittelfristig auch spürbar erhöhen

- Selbst wenn man nicht auf diese Langfristszenarien schaut: Auf KUV-Basis ist die Aktie bereits heute wesentlich weniger teuer, als das optisch hohe KGV von 40 suggeriert. Man muss sehen, wo der Umsatz bereits in 1,5 Jahren stehen wird, wenn man das Cash investiert. Mit einer normalisierten Marge sieht das dann alles schon viel weniger wild aus

- Klar ist aber auch: ein solches Wachstumstempo birgt Risiken der Komplexität des Geschäftsausbaus. Außerdem ist auch klar: wenn der Gesamtmarkt mal crashen sollte, werden Aktien mit KGV 40 kurzfristig stark verlieren

ADVA, All for One Steeb und SNP

Wie beschrieben sind meine Renditeerwartungen an das eigene Depot momentan sicher spürbar geringer als zu irgendeinem Zeitpunkt in den letzten 8 Jahren. Hypoports zu KGV 15 und S&Ts zu KGV 12 sehe ich einfach nicht. Natürlich gibt es sie irgendwo auch jetzt und viele davon werden hier sicher auch aktiv im Forum vorgestellt. Aber man muss halt auch selber überzeugt sein und da hat jeder Investor andere Ansätze und Erfahrungen. Insofern erwarte ich mir von ADVA, All For One und SNP keine Wunderdinge, sondern lediglich eine solide Performance. Konkret:ADVA

ADVA habe ich jetzt zum dritten Mal im wiki und die ersten beiden Male waren jeweils sehr profitabel. Der kurze Investmentcase hier ist folgender:

- Guidance für das Gesamtjahr ist stark. CFO Dopfner: "Unser Ausblick für Q2 zeigt bei den Margen die Richtung an. Wir wollen uns quartalsweise steigern. Ich halte die Annahmen von bis zu 10% im Q4 durchaus für erreichbar. Unser Markt wächst mit 8 bis 12% pro Jahr. In der Vergangenheit sind wir immer schneller als der Markt gewachsen. Wir sollten das dieses Jahr auch tun, und das 2. Halbjahr fällt ohnehin traditionell etwas stärker aus als das 1. Halbjahr."

- Wenn das so hinkommt, sprechen wir vielleicht von einem KGV 12-13 für einen Wachstumswert

- Ramp-up margenstarker Produkte

- Der Markt selbst dürfte in den nächsten Jahren wegen Enterprise-Cloud, Streaming, Datacenterausbau und dem Rollout von 5G weiter gut wachsen

- Aber Downside: Zyklik, extrem kompetitiver Markt, der weitere Konsolidierung benötigt, sonst wird es immer wieder Margenprobleme geben

- (Langfristiger) Sicherheitsschirm: Familie des CEO ist Ankeraktionär und offenbar prinzipiell bereit, zum richtigen Preis an einen größeren US-Wettbewerber zu verkaufen.

All for One Steeb

- Marktführer für SAP für den Mittelstand in Deutschland

- Auch Mitbewerber wie Datagroup erkennen die höhere Qualität von All for One im SAP-Bereich ausdrücklich an

- SAP steht vor dem Rollout von HANA, der den Markt in den nächsten 8 Jahren sehr stark bewegen wird

- Im Prinzip müssen alle auf Cloud umstellen und werden für die Transition das Geschäft von All for One und ähnlichen Firmen über viele Jahre sehr antreiben

- All for One investiert gerade stark in die Umwandlung der branchenspezifischen Tools, die sie Kunden zur Verfügung stellen, was kurzfristig Marge kostet

- Ab 2018 werden diese Kosten geringer und ab 2019 sollte der Laden brummen

- Zudem sind die publizierten KGVs (ca. 24) optisch nach oben verzerrt durch erhebliche, nicht cashwirksame PPA Abschreibungen, da man viel durch Übernahmen wächst (außerdem hält man auch noch Net-Cash)

- All for One wird sicher kein Verdoppler werden in kurzer Zeit, ist in meinen Augen aber eine solide Basis für überdurchschnittliche (wenn auch sicher nicht spektakuläre) Renditen

SNP

- War früher eine kleine, lokale SAP Klitsche, hat dann aber die momentan führende Standardsoftware für die Integration von SAP-Datenbanken in komplexen Sondersituationen entwickelt (Mergers, Zusammenführungen unterschiedlicher Divisionen etc.)

- Durch die schlanken Strukturen und proprietären Software ist man bei Großprojekten deutlich schneller und billiger als konkurrierende Großunternehmen wie Accenture oder Cap Gemini

- Aufgrund dessen pitcht und gewinnt man mittlerweile einige der komplexesten Deals der Welt (Integration der Datenbanken nach der Dow Chemical / DuPont Fusion, Integration der Datenbanken im Kellog Konzern etc.)

- Was SNP fehlt ist momentan jedoch Größe um die Kompetenz effektiver zu skalieren; daher investiert man momentan wie blöd in Wachstum unter kurzfristiger Vernachlässigung der Marge

- Letztes Jahr wuchs man >40%, dieses Jahr wird man wieder >40% wachsen und nächstes Jahr will man allein organisch 20% weiterwachsen

- Hinzu kommt eine Kriegskasse von 30 Mio. für Akquisitionen. Wenn die wieder genutzt, könnte man 2018 auch wieder >40% wachsen

- Vorstand will von derzeit 100 Mio. Umsatz auf >400 Mio. mittelfristig wachsen und hat im hohen Millionenbereich eigene Aktien gekauft (die letzten Blöcke 20% über dem jetzigen Kurs)

- Die Marge will man mittelfristig auch spürbar erhöhen

- Selbst wenn man nicht auf diese Langfristszenarien schaut: Auf KUV-Basis ist die Aktie bereits heute wesentlich weniger teuer, als das optisch hohe KGV von 40 suggeriert. Man muss sehen, wo der Umsatz bereits in 1,5 Jahren stehen wird, wenn man das Cash investiert. Mit einer normalisierten Marge sieht das dann alles schon viel weniger wild aus

- Klar ist aber auch: ein solches Wachstumstempo birgt Risiken der Komplexität des Geschäftsausbaus. Außerdem ist auch klar: wenn der Gesamtmarkt mal crashen sollte, werden Aktien mit KGV 40 kurzfristig stark verlieren

Trading Spotlight

Antwort auf Beitrag Nr.: 55.196.787 von Kleiner Chef am 24.06.17 10:46:57

Von einer hohen Cashquote >5% halte ich nicht viel. Ich versuche dem deutschen und amerikanischen Markt auszuweichen.

Deswegen interessiere ich mich z.B.

- für japanische Aktien. Neben Sawai werde ich nächste Woche eine weitere japanische Aktie kaufen.

- Auch ist die französische Cegedim die mit einem KUV von unter 1 gehandelt wird ist wesentlich günstiger als eine Compugroup mit KUV von 4,9

- In Österreich sind die Firmen tendenziell günstiger bewertet als in Deutschland.

- Aktuell versuche ich Mitarbeiteraktien von meinem Arbeitgeber zu kaufen. Bei diesen Aktien wird der Kurs nach rein fundamentalen Kriterien vom Finanzamt ermittelt und ist etwa halb so hoch wie der ähnlicher Unternehmen.

So habe ich einen hohen Anteil meines Portfolios gegen die Überbewertungen abgesichert.

Gruß,

Johannes

Cashquote und Anlagestrategie in hoch bewerteten Märkten

Interessante Diskussion und die Interviews mit Markus Koch sowie sein Livestream sind sehr interessant.Von einer hohen Cashquote >5% halte ich nicht viel. Ich versuche dem deutschen und amerikanischen Markt auszuweichen.

Deswegen interessiere ich mich z.B.

- für japanische Aktien. Neben Sawai werde ich nächste Woche eine weitere japanische Aktie kaufen.

- Auch ist die französische Cegedim die mit einem KUV von unter 1 gehandelt wird ist wesentlich günstiger als eine Compugroup mit KUV von 4,9

- In Österreich sind die Firmen tendenziell günstiger bewertet als in Deutschland.

- Aktuell versuche ich Mitarbeiteraktien von meinem Arbeitgeber zu kaufen. Bei diesen Aktien wird der Kurs nach rein fundamentalen Kriterien vom Finanzamt ermittelt und ist etwa halb so hoch wie der ähnlicher Unternehmen.

So habe ich einen hohen Anteil meines Portfolios gegen die Überbewertungen abgesichert.

Gruß,

Johannes

Zitat von Kleiner Chef:Zitat von Kleiner Chef: ...

Als ich das Interview mir angehört habe in Zusammenhang mit der Frage wie man die Märkte einschätzen muss, so fand ich das Interview sehr witzig und zutreffend. Zusammenfassend heißt es hier:

" Ich hasse diesen Markt, jeder macht und es führt zu 15 kg Übergewicht!".

Tatsache ist, das der breite Markt dieses Jahr gut gelaufen ist. Jeder fragt: Wie lange geht das gut. Du machst etwas, von dem du weißt das es falsch ist, einen Tag, eine Woche, einen Monat... und hy auf einmal stellt es sich als richtig heraus und Du machst mit.

Genau diese Aussage versuche ich, nicht nur im aktuellen Umfeld, zu umgehen, Tec-Dax Werte mit KGV´s von 20-30 zu kaufen, Nebenwerte zu kaufen die getrieben sind über Wikifolio-Übergewichtungen, Tesla-Glaubensfragen, die 3 Jahre Zukunft eingepreist haben, den breiten Markt zu kaufen wie es viele über Derivate machen, etc........

Dieser Versuch führt in 2017 bisher zu Einbussen in der Performance. Allerdings fühle ich mich wohler damit, als jetzt einem IPO von Delivery Hero oder anderen hinterherzulaufen. Und: Begrenztes Risiko in Nebenwerten ist weiterhin mein Kerngeschäft.

In diesem Zusammenhang höhere Cash-Qouten zu halten ist nicht nur Ausdruck möglicherweise keine attraktiven Picks zu finden, wie es HZenger ausdrückt. Wenn man zur Jahresmitte schon 20 %, oder wie ich 12 % vorne liegt, dann ist der Aufbau einer Cashquote, auch eine Art Absicherung, gegen fallende Märkte, denn nirgendwo steht geschrieben, ausser bei Flatex, das man zu 100 % investiert sein muss.

Und: Die Sommerzeit kommt, an der Börse werden die Volumina geringer und das macht den Markt anfälliger für Short-Attacken. Dann trifft es nicht nur eine Cytosorbents, sondern den Gesamtmarkt. Ich erinnere daran, wie in den letzten Jahren, in der Sommerzeit die Indizes plötzlich und unerwartet deutlich korrigiert haben.

Und: Wenn ich nicht zweimal die Woche auf dem Tennisplatz stehen würde, wie aktuell. Dann würde es mir genauso gehen wie Markus Koch.....

In diesem Sinne.

javascript:%20brnPop(32575)

Jetzt mit richtigem Link:

https://www.brn-ag.de/32575-Wall-Street-Street-Experte-Marku…

Mein Cash sind Sondersituationen und Puts

mMn gibt es nach wie vor Schnäppchen (aber auch vieles Überbewertetes). Ich halte selber relativ wenig Pulver trocken, da ich immer noch zahlreiche Gelegenheiten sehe. Wenn ich Pulver trocken halten wollte würde ich jedoch Cash eher vermeiden. Hier ein paar Alternativen:- Sondersituationen mit floor. aktuell bestes Beispiel m4e

- ein paar Puts

- das Portfolio stärker konzentrieren in wenige aber gute Ideen

- Wandelanleihen nahe am "Strike-Preis" (beispiel Adler RE)

Ich selbst fahre einen Mix aus diesen Strategien. Ich würde mich aber bereits wohl fühlen mit:

a) einem Portfolio aus meinen Top 4 Positionen mit entsprechend hoher Gewichtung (Bakkafrost, Sto, Bell AG, BVB)

b) einem breit gestreuten Portfolio plus ein zwei Puts (z.B. Netflix, Tesla, Cisco oder auch auf den US-Gesamtmarkt)

c) einem Portfolio aus Sondersituationen (straßenköter kann sicher noch viele mehr benennen; Beispiele wären m4e, Biotest, Matica, Deufol, Moninger, Celesio, MAN, BWT, Schloss Wachenheim, ABO Wind, uvm.)

In einem Crash habe ich bei a) low-beta Werte und eine langfristige Perspektive, bei b) steigt der Put im Wert und kann zu Geld gemacht werden um Schnäppchen zu kaufen, bei c) ist unterdurchschnittlicher Verlust zu erwarten. Wenn es Schnäppchen gibt kann man solche "floored" Werte verkaufen und zum shoppen nutzen.

Ein Mix ist sicher das beste. Cash ist nicht mein Favorit. Der Markt könnte ja auch umgekehrt verrückt steigen, daher habe ich eine Präferenz für "Optionalität" im Sinne von "für alles gewappnet sein", inkl einem steigenden Markt. Die Marktvolatilität ist übrigens nahe an historischen Tiefs. Dinge die von mehr Volatilität profitieren (falls man long in Volatilität gehen will) sind Puts, Calls, Wandelanleihen und evtl Lang&Schwarz (da bin ich mir aber nicht sicher).

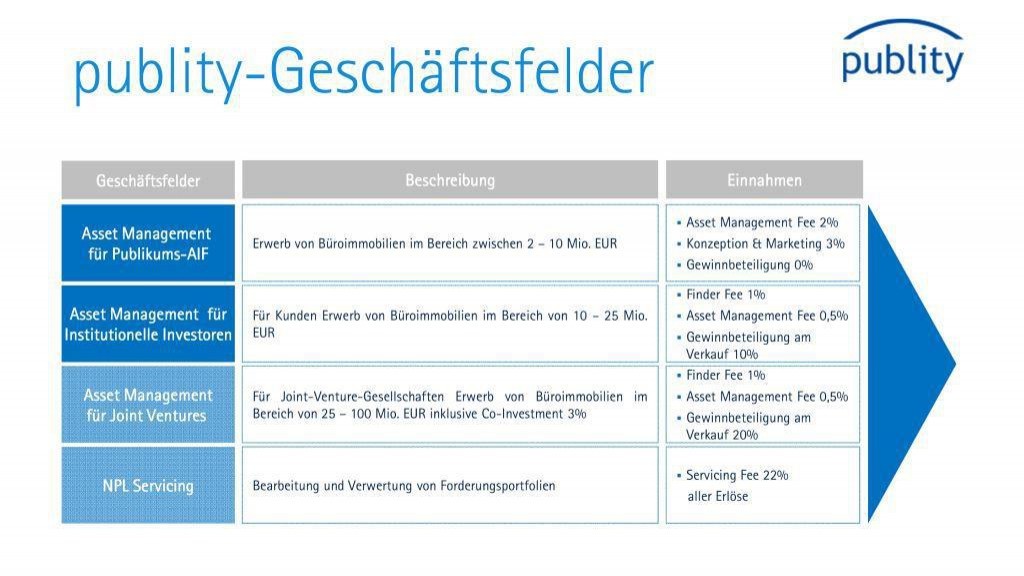

Antwort auf Beitrag Nr.: 55.186.514 von katjuscha-research am 22.06.17 16:30:48Publity ist doch bestens positioniert. Man hat Mittelzusagen in Milliardenhöhe von Finanzinvestoren, die noch nicht investiert sind. Publity kauft hier Immobilien zu und verdient daran die Finders Fee. Danach verdient Publity an der Bewirtschaftung und am Ende, wenn der Verkauf einen prozentualen Mindestgewinn eingebracht hat für den Investor, verdient Publity eine erneute Erfolgsprovision. Da momentan die Immobilienpreise steigen, ist das eigentlich ein Selbstläufer - sofern Publity weiterhin genügend lukrative Immobilien findet!

Des Weiteren hat man sein Investmentspektrum nun erweitert, weil man einerseits kleinere Immobilien in den Fokus nehmen kann (für Consus) und dann auch weniger lukrative/höher risikobehaftete (für den südamerikanischen Investor). Also B- oder sogar C-Lagen mit höherem Leerstand oder in schlechterem Zustand.

Und mit dem 3-Milliarden-Euro- NPL-Portfolio wird sich auch einiges verdienen lassen, denn hier bekommt an 22% von allem, was noch reinzuholen ist. Sollten das nur 2% der Nominalsummen sein, wären davon 22% noch immer 14 Mio. Euro an Erträgen für Publity. Und jedes weitere Prozent über diese (von mir geschätzten) 2% hinaus bedeuten weitere 7 Mio. für Publity.

Und Publity hat absehbar keinen weiteren EK-Bedarf. Einerseits hat man die Wandelanleihe nun voll ausgeschöpft und noch ein paar Mios. hereingeholt, andererseits gab Olek neulich in einem Interview zum besten, dass die Investoren inzwischen nicht mehr auf 3% Co-Investments bestünden, sondern man eher bei 1% liege bei neuen Deals. Was nichts anderes bedeutet, als dass mit jedem Verkauf die dreifache Summe für Neuinvestments zur Verfügung steht.

Das sind die Gründe, weshalb ich in Publity investiert bin. Die Höhe meines Investments orientiere ich dabei auch am Kursverlauf - bei schwachen Kursen stocke ich auf, bei starken Kursen baue ich manchmal wieder etwas ab. Je nachdem...

Und für alle, die das Geschäftsmodell noch nicht wirklich kennen, anbei eine Grafik (ist schon ein paar Monate alt aus einer Publity-Präsentation und da steht noch 3% Co-Investments, das ist ja inzwischen etwas überholt).

Des Weiteren hat man sein Investmentspektrum nun erweitert, weil man einerseits kleinere Immobilien in den Fokus nehmen kann (für Consus) und dann auch weniger lukrative/höher risikobehaftete (für den südamerikanischen Investor). Also B- oder sogar C-Lagen mit höherem Leerstand oder in schlechterem Zustand.

Und mit dem 3-Milliarden-Euro- NPL-Portfolio wird sich auch einiges verdienen lassen, denn hier bekommt an 22% von allem, was noch reinzuholen ist. Sollten das nur 2% der Nominalsummen sein, wären davon 22% noch immer 14 Mio. Euro an Erträgen für Publity. Und jedes weitere Prozent über diese (von mir geschätzten) 2% hinaus bedeuten weitere 7 Mio. für Publity.

Und Publity hat absehbar keinen weiteren EK-Bedarf. Einerseits hat man die Wandelanleihe nun voll ausgeschöpft und noch ein paar Mios. hereingeholt, andererseits gab Olek neulich in einem Interview zum besten, dass die Investoren inzwischen nicht mehr auf 3% Co-Investments bestünden, sondern man eher bei 1% liege bei neuen Deals. Was nichts anderes bedeutet, als dass mit jedem Verkauf die dreifache Summe für Neuinvestments zur Verfügung steht.

Das sind die Gründe, weshalb ich in Publity investiert bin. Die Höhe meines Investments orientiere ich dabei auch am Kursverlauf - bei schwachen Kursen stocke ich auf, bei starken Kursen baue ich manchmal wieder etwas ab. Je nachdem...

Und für alle, die das Geschäftsmodell noch nicht wirklich kennen, anbei eine Grafik (ist schon ein paar Monate alt aus einer Publity-Präsentation und da steht noch 3% Co-Investments, das ist ja inzwischen etwas überholt).

Antwort auf Beitrag Nr.: 55.196.787 von Kleiner Chef am 24.06.17 10:46:57

MK

So unterhaltsam und doch informativ habe ich den Herrn noch gar nicht wahrgenommen. Der sollte noch mehr von der Leine gelassen werden.

Hzenger, vielen Dank für die ausführliche Antwort auf meine etwas hingerotzte Frage und das Vorantreiben der Gewichtungsdiskussion