Der typische Investor - Fallbeispiel Evotec - Älteste Beiträge zuerst (Seite 98)

eröffnet am 16.11.17 17:05:22 von

neuester Beitrag 17.01.24 12:16:45 von

neuester Beitrag 17.01.24 12:16:45 von

Beiträge: 1.346

ID: 1.267.359

ID: 1.267.359

Aufrufe heute: 1

Gesamt: 157.169

Gesamt: 157.169

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,5600

EUR

-0,05 %

-0,0050 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

09.05.24 · wallstreetONLINE Redaktion |

| Evotec Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

08:00 Uhr · wO Chartvergleich |

10.05.24 · Shareribs Anzeige |

Aktie im Abwärtstrend: Evotec: Gelingt der Turnaround?

Aktie im Abwärtstrend: Evotec: Gelingt der Turnaround?Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,2570 | +96,67 | |

| 17,440 | +44,61 | |

| 1,9750 | +27,42 | |

| 1,8400 | +26,03 | |

| 4,0000 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7275 | -18,72 | |

| 0,7100 | -19,32 | |

| 0,5350 | -20,15 | |

| 3,0800 | -23,76 | |

| 3,0740 | -77,41 |

Antwort auf Beitrag Nr.: 61.610.869 von faultcode am 01.10.19 23:58:42Komisch die neuen Deals mit Takeda, Chronischer Husten und Bayer + die letzte Meldung blendest Du erfolgreich aus und versuchst schlechte Stimmung zu machen.!

Warum eigentlich???

Warum eigentlich???

Antwort auf Beitrag Nr.: 61.611.868 von pegasusorion am 02.10.19 08:43:42

Vergiss es einfach. Faultcode ist bezahlter Short-Schreiber. Da werden Dinge konstruiert, das glaubt man nicht...

Zitat von pegasusorion: Komisch die neuen Deals mit Takeda, Chronischer Husten und Bayer + die letzte Meldung blendest Du erfolgreich aus und versuchst schlechte Stimmung zu machen.!

Warum eigentlich???

Vergiss es einfach. Faultcode ist bezahlter Short-Schreiber. Da werden Dinge konstruiert, das glaubt man nicht...

Antwort auf Beitrag Nr.: 61.611.883 von Radiesel2008 am 02.10.19 08:46:43Schon richtig, dann sollte man ihn aber auch als solchen kennzeichnen---damit die restlichen User wissen, wie sie Beiträge einordnen sollten.

Oder entgehen solche Beiträge etwa absichtlich der Korrektur des bzw. Moderation des Mods.???

Die Qualität des Forums würde das jedenfalls entscheidend verbessern!

Oder entgehen solche Beiträge etwa absichtlich der Korrektur des bzw. Moderation des Mods.???

Die Qualität des Forums würde das jedenfalls entscheidend verbessern!

Antwort auf Beitrag Nr.: 61.611.883 von Radiesel2008 am 02.10.19 08:46:43

Die letzten Q Zahlen waren schlecht.

Zitat von Radiesel2008:Zitat von pegasusorion: Komisch die neuen Deals mit Takeda, Chronischer Husten und Bayer + die letzte Meldung blendest Du erfolgreich aus und versuchst schlechte Stimmung zu machen.!

Warum eigentlich???

Vergiss es einfach. Faultcode ist bezahlter Short-Schreiber. Da werden Dinge konstruiert, das glaubt man nicht...

Die letzten Q Zahlen waren schlecht.

Antwort auf Beitrag Nr.: 61.612.066 von MeisterTrader80 am 02.10.19 09:10:12die zahlen waren super..der herr nicht gelesen und hier kommen die neuen zahlen, also keep it cool bab..

12 November2019

Quarterly Statement 9M 2019

11 October2019

5th Healthcare COMPASS Seminar Venue: Munich, Germany

Organisers: Goetzpartners Securities

😘😘😘😘😉🙃🙃🙃🙃

12 November2019

Quarterly Statement 9M 2019

11 October2019

5th Healthcare COMPASS Seminar Venue: Munich, Germany

Organisers: Goetzpartners Securities

😘😘😘😘😉🙃🙃🙃🙃

Trading Spotlight

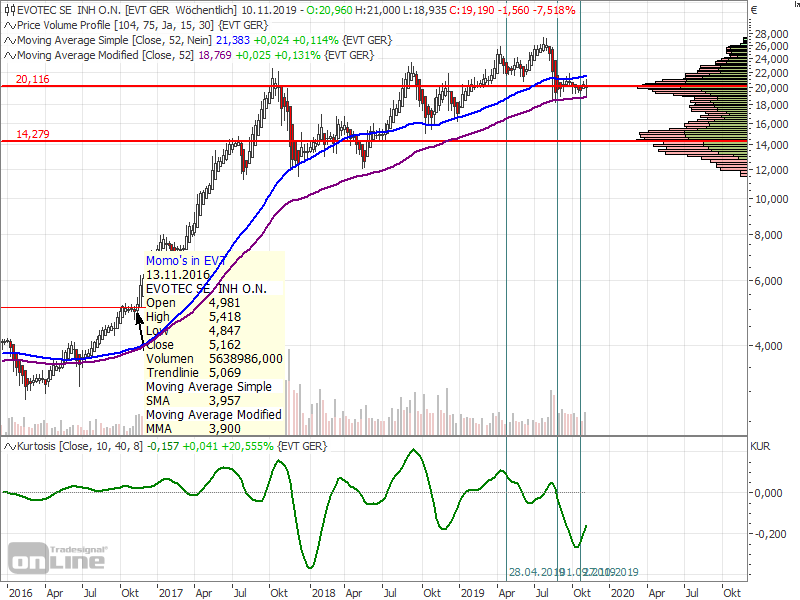

Antwort auf Beitrag Nr.: 61.584.642 von faultcode am 27.09.19 15:45:21wer sich über den schwachen Kursverlauf bei Evotec seit dem Crash Mitte August wundert..

..der sollte nicht nur auf die Positionen der Short Seller schauen, sondern auch mal auf die der institutionellen Longies

--> in UK z.B. hat es mehrere Fonds gegeben, die in 2019 in Turbulenzen geraten sind, bis hin zur laufenden Abwicklung der Woodford funds

--> ich meine auch andere UK-Fonds, wie z.B. bei Invesco (UK-Ableger aus den USA), die zuletzt zu stark in European Small Caps unterwegs waren, und Evotec ist nun mal für die "Small Cap", oder maximal "Mid Cap"

--> ich sage nicht, daß Woodford und Invesco bei Evotec Positionen hatten und haben. Das ist nur ein Beispiel und eine Idee. Ich werde hier keinen Research betreiben.

..der sollte nicht nur auf die Positionen der Short Seller schauen, sondern auch mal auf die der institutionellen Longies

--> in UK z.B. hat es mehrere Fonds gegeben, die in 2019 in Turbulenzen geraten sind, bis hin zur laufenden Abwicklung der Woodford funds

--> ich meine auch andere UK-Fonds, wie z.B. bei Invesco (UK-Ableger aus den USA), die zuletzt zu stark in European Small Caps unterwegs waren, und Evotec ist nun mal für die "Small Cap", oder maximal "Mid Cap"

--> ich sage nicht, daß Woodford und Invesco bei Evotec Positionen hatten und haben. Das ist nur ein Beispiel und eine Idee. Ich werde hier keinen Research betreiben.

Antwort auf Beitrag Nr.: 61.766.201 von faultcode am 25.10.19 15:14:34

--> zum nächsten Dienstag (9m-Zahlen):

• alles hängt davon ab, ob der Doktor diesmal einen Weg aufzeigen kann, wie er in Zukunft besser die Kosten in den Griff bekommen will

Bekanntermaßen ist ihm das beim letzten Mal zu den Halnjahreszahlen am 14.8. nicht gelungen

--> zum nächsten Dienstag (9m-Zahlen):

• alles hängt davon ab, ob der Doktor diesmal einen Weg aufzeigen kann, wie er in Zukunft besser die Kosten in den Griff bekommen will

Bekanntermaßen ist ihm das beim letzten Mal zu den Halnjahreszahlen am 14.8. nicht gelungen

Antwort auf Beitrag Nr.: 61.766.201 von faultcode am 25.10.19 15:14:34

Das ein Herr Faultcode sich darüber wundert leuchtet jedem ein. Für diese Behauptung gibt es überhaupt keinen Bewies oder auch nur den Anschein einer Spur. Deinen Beitrag kann man auch direkt löschen. Null Information, keine Substanz!

Zitat von faultcode: wer sich über den schwachen Kursverlauf bei Evotec seit dem Crash Mitte August wundert..

..der sollte nicht nur auf die Positionen der Short Seller schauen, sondern auch mal auf die der institutionellen Longies

--> in UK z.B. hat es mehrere Fonds gegeben, die in 2019 in Turbulenzen geraten sind, bis hin zur laufenden Abwicklung der Woodford funds

--> ich meine auch andere UK-Fonds, wie z.B. bei Invesco (UK-Ableger aus den USA), die zuletzt zu stark in European Small Caps unterwegs waren, und Evotec ist nun mal für die "Small Cap", oder maximal "Mid Cap"

--> ich sage nicht, daß Woodford und Invesco bei Evotec Positionen hatten und haben. Das ist nur ein Beispiel und eine Idee. Ich werde hier keinen Research betreiben.

Das ein Herr Faultcode sich darüber wundert leuchtet jedem ein. Für diese Behauptung gibt es überhaupt keinen Bewies oder auch nur den Anschein einer Spur. Deinen Beitrag kann man auch direkt löschen. Null Information, keine Substanz!

Antwort auf Beitrag Nr.: 61.863.018 von faultcode am 07.11.19 14:56:36

Deine Aussage ist nicht korrekt! Bitte stelle mal grafisch die %-Steigerung der VUV Kosten seit Q1 2014 im Vergleich zu den %-Steigerungen der Mitarbeiter dar. Dann bitte erstelle zu diesen beiden Kennzahlen einmal seit Q1 2014 ein Peergroup Vergleich in der Branche an! Es gibt kein kosteneffizienteres BioTech Unternehmen als Evotec! Wir können gerne Deine Zahlen mit meinen vergleichen.

Und noch was, wenn wir schon mal dabei sind: Bitte stelle einmal in einer Grafik für die Sparte Innovate folgende Kennzahlen in einem Chart von Q1 2014 bis Q2 2019 dar: Umsatz, F+E Kosten, EBITDA, Rohertrag. Dann reden wir einmal gerne über Kosten- und Ertragsentwicklung!

Zitat von faultcode:

--> zum nächsten Dienstag (9m-Zahlen):

• alles hängt davon ab, ob der Doktor diesmal einen Weg aufzeigen kann, wie er in Zukunft besser die Kosten in den Griff bekommen will

Bekanntermaßen ist ihm das beim letzten Mal zu den Halnjahreszahlen am 14.8. nicht gelungen

Deine Aussage ist nicht korrekt! Bitte stelle mal grafisch die %-Steigerung der VUV Kosten seit Q1 2014 im Vergleich zu den %-Steigerungen der Mitarbeiter dar. Dann bitte erstelle zu diesen beiden Kennzahlen einmal seit Q1 2014 ein Peergroup Vergleich in der Branche an! Es gibt kein kosteneffizienteres BioTech Unternehmen als Evotec! Wir können gerne Deine Zahlen mit meinen vergleichen.

Und noch was, wenn wir schon mal dabei sind: Bitte stelle einmal in einer Grafik für die Sparte Innovate folgende Kennzahlen in einem Chart von Q1 2014 bis Q2 2019 dar: Umsatz, F+E Kosten, EBITDA, Rohertrag. Dann reden wir einmal gerne über Kosten- und Ertragsentwicklung!

Antwort auf Beitrag Nr.: 57.454.562 von faultcode am 04.04.18 00:15:33

(da fehlt ein "positiv": ...in Summe - positiv gesehen habe)

--> genauso ist es. Der Kurssturz vom 14.8. nach Meldung der Q2-Zahlen hat das eindrucksvoll gezeigt

=> der Markt war erkennbar auf die "vollständige Wertberichtigung" von SGM-1019/Second Genome nicht vorbereitet; wurde im Januar ja noch folgende Positiv-Meldung dazu herausgegeben:

24.1.

Evotec erhält Meilensteinzahlung für den Start einer klinischen Phase-II-Studie

https://www.evotec.com/de/invest/news/press-releases/p/evote…

=>

...Dr. Werner Lanthaler, Chief Executive Officer von Evotec, kommentierte: „Wir sind sehr stolz über den Fortschritt von SGM-1019 in die Phase-II-Sicherheits- und Wirksamkeitsstudie bei Second Genome. Diese Entwicklung zeigt Evotecs Stärke, neue klinische Kandidaten zu entdecken und daraus Meilensteinzahlungen und Umsatzbeteiligungen zu generieren und stellt zudem den Erfolg von Evotecs Strategie, Wirkstoffforschung in Partnerschaftsmodellen zu betreiben, unter Beweis.“...

(FC: Format)

--> die Wahrheit ist:

• mitunter ist genau das Gegenteil von dem was der Doktor oben sagt der Fall!

Denn gerade an obigem Beispiel ist eben der Schwachpunkt einer "co-owned pipeline" sichtbar geworden: Evotec hat mitunter überhaupt keinen Einfluss auf das Schicksal von Pipeline-Komponenten!

--> dabei war die Wertberichtigung zu SGM-1019 mMn noch nicht einmal besonders groß:

Wertberichtigungen (Impairment of intangible assets and goodwill):

• 31.03.2019: 0

• 30.06.2019: -EUR11.9m --> Hauptgrund: SGM-1019 programme after termination by partner Second Genome (bei Innovate)

(darin ist noch eine kleine Goodwill-Wertberichtigung über -EUR0.3mio außerhalb von SGM-1019 enthalten)

Evotec hat sich mMn auch keinen Gefallen damit getan, im Conference Call zum Q2 extra darauf hinzuweisen:

However, please bear in mind that this impairment does not affect the adjusted EBITDA. (Spillner/CFO)

--> schließlich steht bei Evotec überall im Kleingedruckten, daß solche Wertberichtigungen nicht im "Adjusted EBITDA" mit drin sind (sonst wären sie ja keine "adjusted" ):

Adjusted EBITDA:

Before contingent considerations, income from bargain purchase and excluding impairments on goodwill, other intangible and tangible assets as well as the total non-operating result

(FC: Format)

(*) "adjusted" hin oder her, solche Wertberichtigungen hinterlassen halt ihre Spuren im EBIT (operating result)

=> konsequenterweise fiel der Gewinn pro Aktie (auch wegen anderer Faktoren) von EUR0.12|2018H1 auf nur noch EUR0.07|2019H1

Wertberichtigungen / Impairments bei Evotec (1) -- die "co-owned pipeline"

04.04.18Zitat von faultcode: ...--> Gefahr: eines Tages muss da vielleicht mal doch die "Luft rausgelassen" werden, was "natürlich" auf's operative Ergebnis durchschlägt. (*)

Genauso gut könnte es dabei aber auch zu Zuschreibungen kommen, die ich aber noch nie bei Evotec - in Summe - gesehen habe; siehe auch den Begriff "Impairment of goodwill (net)" ("Wertberichtigung auf Firmenwert") in schöner Regelmässigkeit in den Geschäftsberichten und dann immer als negativ in Summe ausgewiesen...

(da fehlt ein "positiv": ...in Summe - positiv gesehen habe)

--> genauso ist es. Der Kurssturz vom 14.8. nach Meldung der Q2-Zahlen hat das eindrucksvoll gezeigt

=> der Markt war erkennbar auf die "vollständige Wertberichtigung" von SGM-1019/Second Genome nicht vorbereitet; wurde im Januar ja noch folgende Positiv-Meldung dazu herausgegeben:

24.1.

Evotec erhält Meilensteinzahlung für den Start einer klinischen Phase-II-Studie

https://www.evotec.com/de/invest/news/press-releases/p/evote…

=>

...Dr. Werner Lanthaler, Chief Executive Officer von Evotec, kommentierte: „Wir sind sehr stolz über den Fortschritt von SGM-1019 in die Phase-II-Sicherheits- und Wirksamkeitsstudie bei Second Genome. Diese Entwicklung zeigt Evotecs Stärke, neue klinische Kandidaten zu entdecken und daraus Meilensteinzahlungen und Umsatzbeteiligungen zu generieren und stellt zudem den Erfolg von Evotecs Strategie, Wirkstoffforschung in Partnerschaftsmodellen zu betreiben, unter Beweis.“...

(FC: Format)

--> die Wahrheit ist:

• mitunter ist genau das Gegenteil von dem was der Doktor oben sagt der Fall!

Denn gerade an obigem Beispiel ist eben der Schwachpunkt einer "co-owned pipeline" sichtbar geworden: Evotec hat mitunter überhaupt keinen Einfluss auf das Schicksal von Pipeline-Komponenten!

--> dabei war die Wertberichtigung zu SGM-1019 mMn noch nicht einmal besonders groß:

Wertberichtigungen (Impairment of intangible assets and goodwill):

• 31.03.2019: 0

• 30.06.2019: -EUR11.9m --> Hauptgrund: SGM-1019 programme after termination by partner Second Genome (bei Innovate)

(darin ist noch eine kleine Goodwill-Wertberichtigung über -EUR0.3mio außerhalb von SGM-1019 enthalten)

Evotec hat sich mMn auch keinen Gefallen damit getan, im Conference Call zum Q2 extra darauf hinzuweisen:

However, please bear in mind that this impairment does not affect the adjusted EBITDA. (Spillner/CFO)

--> schließlich steht bei Evotec überall im Kleingedruckten, daß solche Wertberichtigungen nicht im "Adjusted EBITDA" mit drin sind (sonst wären sie ja keine "adjusted"

):Adjusted EBITDA:

Before contingent considerations, income from bargain purchase and excluding impairments on goodwill, other intangible and tangible assets as well as the total non-operating result

(FC: Format)

(*) "adjusted" hin oder her, solche Wertberichtigungen hinterlassen halt ihre Spuren im EBIT (operating result)

=> konsequenterweise fiel der Gewinn pro Aktie (auch wegen anderer Faktoren) von EUR0.12|2018H1 auf nur noch EUR0.07|2019H1

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,65 | |

| +1,15 | |

| -0,25 | |

| -0,42 | |

| +0,41 | |

| +2,46 | |

| +0,07 | |

| -0,74 | |

| 0,00 | |

| -0,01 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 118 | ||

| 98 | ||

| 96 | ||

| 84 | ||

| 58 | ||

| 43 | ||

| 42 | ||

| 34 | ||

| 33 | ||

| 32 |

08:00 Uhr · wO Chartvergleich · American Express |

10.05.24 · Sharedeals · Evotec |

09.05.24 · Sharedeals · Evotec |

09.05.24 · wallstreetONLINE Redaktion · Bayer |

09.05.24 · kapitalerhoehungen.de · Bayer |

08.05.24 · wallstreetONLINE Redaktion · Evotec |

08.05.24 · ESG Aktien · Evotec |

| Zeit | Titel |

|---|---|

| 10:47 Uhr | |

| 03.05.24 | |

| 13.02.24 | |

| 22.01.24 | |

| 08.01.24 | |

| 15.05.23 |